'Reso[ucíón JI[O -...

30

Ministerio de Economía y Finanzas Tribunal de ContrataciOnes dE!lEstádó 'Reso[ucíón JI[O 2659-2016- TCE-S2 Sumilla: "La documentación inexada se configura ante la presentación de documentos no concordantes o no congruentes con la realidad que constituye una forma de falseamientode la misma': Lima, 1 O NOV.1016 VISTO en sesiónde fecha 9 de noviembre de 2016 de la Segundasala del Tribunal de Contrataciones del Estado, el Expediente N° 425/2016.TCE, sobre los recursos de reconsideracióninterpuestos porlasempresasMATHConstrucciónyConsultoríaS.A.C.y MADISA Ingenieros S.A.e., integrantes del Consordo T y M, contra lo dispuesto en la Resolución N° 2435-2016-TCE-S2 del 13 de octubre de 2016, en el marco de la Ucitaaón Pública N° 3-201S-EFj43; oídoslos informes oralesy, atendiendo a lossiguientes: lo ANTECEDENTES: __ o ,• ..-_ _.. ••• ~•• _ 1. Mediante Resolución N° 2435-2016-TCE-S2 del 13 de octubre de 2016, la Segunda Saladel Tribunal de Contrataciones del Estado,en adelante el Tribunal, a través del voto enmayoría,dispusosancionaralasempresasMATHConstrucción y Consultoría S.A.C. y MADISA Ingenieros S.A.C., integrantes del Consorcio T y M, con inhabilitación temporal ensusderechosdeparticipar enprocesosdeselecciónycontratar conel Estado, por el nOdode nueve (9) y seis (6}'meses, respectivamente, Por la comisión de la infraCciónque estuvó'tiPlficadaen el literal W.del numeral 51.1'del,artículo 51 de la Ley deoContratacionesdel.,~do, aprobada por el DeCretoLegislativo N° 1017,'y mbdificada por la Ley NO 29873, e!l adelante la Ley, en'ef marco de la ,Udtadón( Pública N° 3-)015-EFj43, para la contratación de 'la ejecud~nT:de ¡la _obra~ ''AmpNaaón y mejoramiento -ae los- selV/OOs complementarios' de la' 'Sede cential' del Ministerio de Economlá y Rnanzas/ Cercado de Lima - Código SNIP N° 238590", en adelante el proceso de selección, COnvocadapor el Ministerio de Economíay Finanzas(MEF), en adelante la Entidad. '; cabe precisar que, a través de un voto en discordia, el Vocal Victor Manuel Villanueva Sandovalconduyó quesibienestabadeacuerdoconelperiododeinhabilitacióntemporal queseasignóalaempresaMATHConstrucciónyConsultoríaS.A.C.,considerabaquedebía declararsenohalugaralaimposidóndesancióncontra laempresaMADISAINGENIEROS S.A. e. 2. Los prindpales antecedentes y fundamentos de dicho acto administrativo fueron los siguientes 2 : Mediante Oficio W 238-2016-EFj43.03 presentado el 10 de febrero de 2016 en la MesadePartesdelTribunal, laEntidadcomunicóqueelConsorcioTy M,integradO por las empresas MADISA Ingenieros S.A.e. y MATH Construcción y Consultoría S.A.e.habríaincurridoencausaldesandónalhaberpresentadoundocumento falso o información inexacta, como parte de su propuesta, en el marco del proceso de selección. En didla oportunidad, la Entidad remitió, entre otros document , ello e N° 3-2016-EFj43.01-0BA3 del Sde febrero de 2016, en el cual expr' ,enel marco de las acciones de fiscalización posterior efectu as pro esta del En el extremo referido a la presefltación de información inexacta. Véase folios 840 al 853, anverso y reverso, del expediente administrativo. Véase folios 1 al 2 y 8 al 9, anverso y reverso, del expediente administrativo. Página I de 29

Transcript of 'Reso[ucíón JI[O -...

Ministeriode Economía y Finanzas

Tribunal de ContrataciOnesdE!l Estádó

'Reso[ucíón JI[O 2659-2016- TCE-S2

Sumilla: "La documentación inexada se configura ante lapresentación de documentos no concordantes o nocongruentes con la realidad que constituye una forma defalseamientode la misma':

Lima, 1 O NOV.1016VISTO en sesión de fecha 9 de noviembre de 2016 de la Segunda sala del Tribunal de

Contrataciones del Estado, el Expediente N° 425/2016.TCE, sobre los recursos dereconsideración interpuestos por las empresasMATHConstruccióny Consultoría S.A.C. y MADISAIngenieros S.A.e., integrantes del Consordo T y M, contra lo dispuesto en la ResoluciónN° 2435-2016-TCE-S2 del 13 de octubre de 2016, en el marco de la Ucitaaón PúblicaN° 3-201S-EFj43; oídos los informes orales y, atendiendo a los siguientes:

lo ANTECEDENTES:__ o , • ..-_ _.. ••• ~•• _

1. Mediante Resolución N° 2435-2016-TCE-S2 del 13 de octubre de 2016, la SegundaSala del Tribunal de Contrataciones del Estado, en adelante el Tribunal, a través del votoen mayoría, dispuso sancionar a las empresasMATH Construcción y Consultoría S.A.C.y MADISA Ingenieros S.A.C., integrantes del Consorcio T y M, con inhabilitacióntemporal en sus derechos de participar en procesosde selección y contratar con el Estado,por el nOdode nueve (9) y seis (6}'meses, respectivamente, Por la comisión de lainfraCción que estuvó 'tiPlficada en el literal W.del numeral 51.1' del,artículo 51 de la LeydeoContratacionesdel.,~do, aprobada por el DeCretoLegislativo N° 1017,'y mbdificadapor la Ley NO 29873, e!l adelante la Ley, en'ef marco de la ,Udtadón( PúblicaN° 3-)015-EFj43, para la contratación de 'la ejecud~nT:de ¡la _obra~ ''AmpNaaón ymejoramiento -ae los- selV/OOs complementarios' de la' 'Sede cential' del Ministerio deEconomlá y Rnanzas/ Cercado de Lima - Código SNIP N° 238590", en adelante el procesode selección, COnvocadapor el Ministerio de Economía y Finanzas (MEF), en adelante laEntidad. ';

cabe precisar que, a través de un voto en discordia, el Vocal Victor Manuel VillanuevaSandoval conduyó que si bien estaba de acuerdo con el periodo de inhabilitación temporalque se asignó a la empresa MATHConstrucción y Consultoría S.A.C.,consideraba que debíadeclararse no ha lugar a la imposidón de sanción contra la empresa MADISAINGENIEROSS.A.e.

2. Los prindpales antecedentes y fundamentos de dicho acto administrativo fueron lossiguientes2:

Mediante Oficio W 238-2016-EFj43.03 presentado el 10 de febrero de 2016 en laMesade Partes del Tribunal, la Entidad comunicó que el ConsorcioT y M, integradOpor las empresas MADISA Ingenieros S.A.e. y MATH Construcción y ConsultoríaS.A.e. habría incurrido en causal de sandón al haber presentado un documento falsoo información inexacta, como parte de su propuesta, en el marco del proceso deselección.

En didla oportunidad, la Entidad remitió, entre otros document , ello eN° 3-2016-EFj43.01-0BA3 del S de febrero de 2016, en el cual expr' , en elmarco de las acciones de fiscalización posterior efectu as pro esta del

En el extremo referido a la presefltación de información inexacta.Véase folios 840 al 853, anverso y reverso, del expediente administrativo.Véase folios 1 al 2 y 8 al 9, anverso y reverso, del expediente administrativo.

Página I de 29

Consorcio aludido, a través del Informe N° 3-2016-GRLjGRI¡OO¡OLT-PPVdel 4 deenero de 2016, el Gobierno Regionalde Lima le comunicó lo siguiente:

y..) Debemos de informar que se encuentra en nuestros archivos el original de laConstancia de Prestación y que el documento presentado por el contratista Grupo MATHcomo Constancia de Prestación si es verdadero, sólo que fue emitida sin considerar lapenalidad impuesta por no presentar el cronograma valorizado al iniCiO del plazocontractual, cuya mufta impuesta es de SI 1,463.14 nuevos soles, según lo aprobado por laResoIuci6n Ejecutiva N" 618-2013-PRE5, emitida el22 de agosto del20n.

Sin embargo, conocido el error, la entidad notificó al contratista con la cartaN" 181-2013-GRl/GRI de fecha 10 de octubre de 201}, la Constancia de Prestacióncorregida, donde se indicaba que el contratista s/ había incum'do en penalidad por motivode presentación extemporánea de aonograma valorizado, tal como lo indIca el InformeN" 04022-2013-GRl/GRI/OO-CNNI de fecha 30 de setiembre de 201J, cuyas copiasfedateadas se adjuntan (. ..r (SIC).

Dada la declaradón del Gobierno Regional de Lima, la Entidad concluyó que elConsorcio T y M había presentado documentación con informadón inexacta, comoparte de su propuesta, consistente en la Constancia de Prestación del 25 desetiembre de 2013, toda vez que esta no es arorde con la realidad, al haberseincurrido en penalidades.

2.2 Previa disposidón del inicio de procedimiento administrativo sancionador rontra losintegrantes del Consordo Ty M,mediante escrito presentado el9 de marzo de 2016,subsanado el 11 de marzo del mismo año en la Mesa de Partes del Tribunal, elconsordado MADISA Ingenieros S.A.e. presentó sus descargos, argumentando,entre otros aspectos, lo siguiente4:

a) Señaló que la Constancia de Prestacióncuestionada había sido expedida, ensu oportunidad, a favor del Consorcio Grupo MATH, integrado por lasempresas MATHConstrucción y Consultoría S.A.C. e Ingeniería CorporativaContratistas Generales S.A.C., por lo que, a su entender, no es responsablede la supuesta comisión de la infracdón materia del presente procedimiento,al corresponder a una relación contractual de un consordo que no integró.

c) Expresóque la supuesta notificación de la Constanciade Prestadón corpor el Gobierno Regional de Lima, no resultaría válida, al haber sido dal Consorcio Grupo MATH y no a cada uno de sus integrantes, deconsiderarse que aquél tenía administradón e inscripción independientRegistro Único de Contribuyentes (RUC), cuya vigencia culminó cu dprodujo el consentimiento de la liquidación de la obra.

b) Manifestóque, en el casoconcreto, la ConstanciaOJestionadano es falsa puesno se encuentra en tela de juido la emisión de dicho documento y tampococonstituye información inexacta, según lo tipificado en el literal h) del numeral50.1 del artíOJloSOde la Ley N° 30225, toda vez que, la inclusión del mismo,como parte de su propuesta, no había coadyuvado al cumplimiento de unrequisito o la obtendón de un benefido [mayor puntaje] para el otorgamientode la buena pro a favor del ConsorcioT y M.

véase foliOS628 al 635 y 649 al 656 del expediente administrativo.

Página 2 de 29

r~..••~ ..iZf

Ministeriode Economía y Finanzas

;~Tribunal de Contrataciones'dél Estado ".

'Reso{ucíón :NO 2659-2016- TCE-S2

2.3 Mediante escrito presentado el 28 de junio de 2016, subsanado el 1 de julio delmismo año, en la Mesa de Partes del Tribunal, el consorciado MATH Construcción yConsultoría S.A.e. formuló sus descargos, argumentando, entre otros aspectos, losiguienteS;

a) Manifestó que, atendiendo a lo informado por el Gobierno Regional de Lima,la naturaleza de la Constanda cuestionada es atípica, pues, según alega, alhaber sido expedida por la Entidad y, asimismo, incluir la informaciónconsignada por esta, no es un documento falso ni constituye informacióninexacta.

b) Alegó que, en el presente caso, no puede imputarse responsabilidad a losintegrantes del Consorcio T y M, toda vez que se trata de un supuesto deincongruencia que no es susceptible de sanción, al existir dos documentos'válidamente expedidos por el Gobierno Regional de lima, que, a su vez,contienen informadón contradictoria.

c) : Señaló que la segunda Constanda expedida no dejó sin efecto el documentoprimigenio, precisando que, induso, aquella fue notificada al Consorcio GrupoMATH y no a cada uno de sus integrantes, habiéndose omitido: que dichoconsorcio dejó de existir cuando seprodujo el consentimíe"ntode la:fiquidaciÓnde la ob<a,. " .... .' _'. . l" Sü~f\1IS1)r{je las

....,. ;'" , ., .•••N~~!Vl"'l'\il4:'''Con decreto det26 de setiembre de 2019, a fin que el,Tribunal cuente con mayores~el,ªmentoS:¡'dejuido para reSolver; se 'requirió información adid6naLaL Gobierno'R~ional de Urna - Gerencia Regional 'de Infraestructura, a 'Ia Su~in"tefldenciaNadonal de los Registros Públicos - Zona Registral N° IX (Sede Urna) y alconsordado MATHConstrucdón y Consultoría S.A.e.

2.5 Mediante escritei"presentado el 12 de octubre de 2016 en la Mesa de Partes delTribunal, el consordado MATH Construcción Yo Consultoria S.A.e. atendió elrequerimiento de información efectuado por el Colegiado, reiteró los argumentosseñalados en sus descargos y, adidonalmente, entre otros aspectos, expresó losiguiente:

a) Pese a que la información contenida en la Promesa FOImalde Consorcio nopermite individualizar, de forma expresa, las obligaciones y responsabilidadesde los integrantes del Consorcio T y M, puede apreciarse que el consorciadoMADISAIngenieros S.A.e. no aportó el documento cuestionado, por lo que laeventual imposición de sanción no debe recaer sobre esta.

b) Expresó que la carencia de intencionalidad en la comisión ddebería ser valorada por el Colegiadoal momento de resolver.

Véase folios 70S al 710 y 718 al 719 del expediente administrativo.

Página 3 de 29

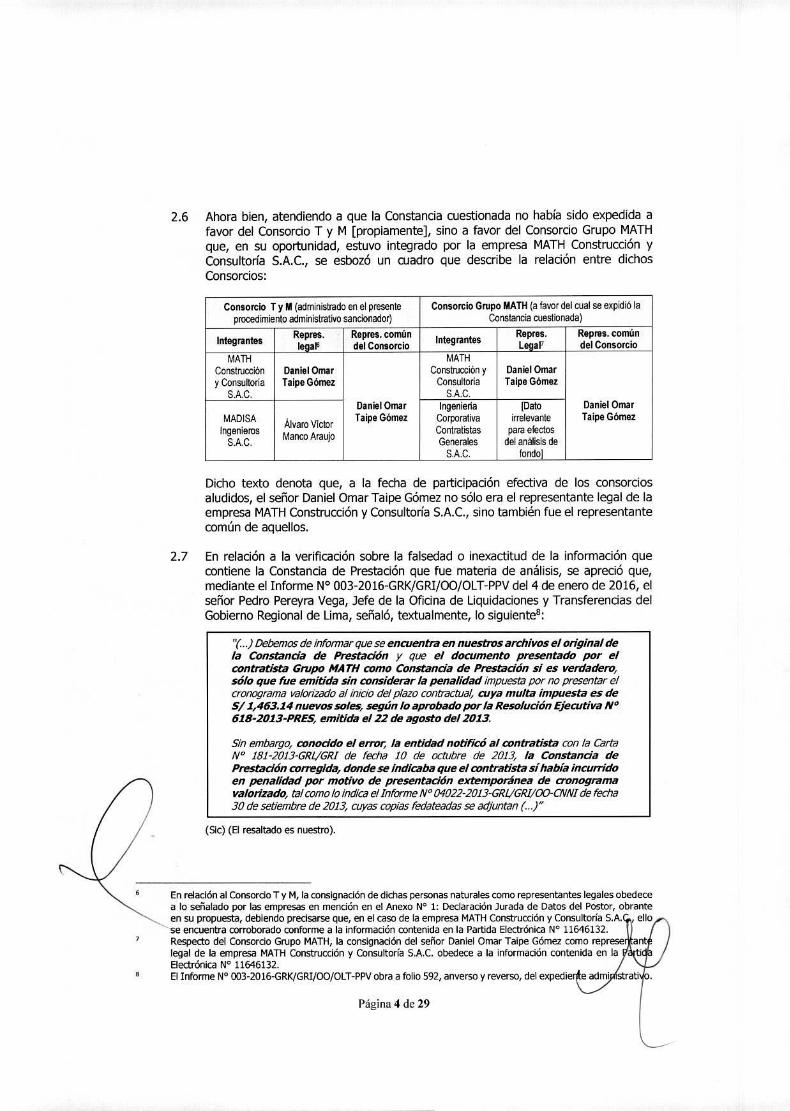

2.6 Ahora bien, atendiendo a que la Constancia cuestionada no había sido expedida afavor del Consorcio T y M [propiamente], sino a favor del Consorcio Grupo MATHque, en su oportunidad, estuvo integrado por la empresa MATH Construcción yConsultoría S.A.C., se esbozó un cuadro que describe la relación entre dichosConsorcios:

Consorcio T Y M (adminislradoen el presente Consorcio Grupo MATH (a favor del cual se expidió laprocedimiento admnistralivo sancionador) Constancia cuestionada)

IntegrantesRepres. Repres. común Integranles ~e;:s. Repl8s. comúnleaaJ'l del Consorcio l aF del Consorcio

MATH MATHConstrucción DanielOmar Construcción y DanielOmary Consullolia TaipeGómez. Consultoría Taipe Gómel

SACo SAC,DanielOlTlilr Ingenierla [Dalo DanielOmar

MADISA Alvaro VictorTaipeGómu Corporativa irrelevanle Taipe Gómel

Ingenieros Manco AraujoContratistas para efectos

SACo Generales del ana~~~ deSAC, fondo

Dimo texto denota que, a la fecha de participación efectiva de los consorciosaludidos, el señor DanielOmar Taipe Gómezno sólo era el representante legal de laempresa MATHConstruccióny Consultoría S.A.C.,sino también fue el representantecomún de aquellos.

2.7 En relación a la verificación sobre la falsedad o inexactitud de la información quecontiene la Constanda de Prestadón que fue materia de análisis, se apreció que,mediante el Informe N° 003-2016-GRK/GRI/OO/OLT-PPVdel 4 de enero de 2016, elseñor Pedro Pereyra Vega, Jefe de la Ofidna de Liquidaciones y Transferencias delGobierno Regional de Lima, señaló, textualmente, lo siguientes:

~(..) Debemosde informar quese encuentnl en nuestros archivos el original dela Constanda de Prestadón y que el documento presentado por elcontnltista Grupo NA TH como Constanda de Prestadón si es verdadero,sólo que fue emitida sin considerar la penalidad impuestapor no presentar elcronograma valorizadoal inido del plazo contractual, cuya multa impuesta es deSI 1,463.14 nuevos soles- según lo aprobado porla Resoludón Ejecutiva N°618.2013.PRE~ emitida el22 de agosto del 2013.

Sin embargo, conocido el efTOr, la entidad notificó al contratista con la CartiJN° 181-2013-GRl/GRI de fecha 10 de octubre de 201]' la Constanda dePrestadón corregida, donde se indicaba que el contratista si había incurridoen penalidad por motivo de presentación extemporánea de cronogramavalorizado, tal comofa indicae/Informe N° 04022.2013-GRl/GRI/OO-CNNI de fecha30 de setiembrede 2013, cuyascopiasfedateadasse adjuntan (..,r

(Sic) (8 resaltado es nuestro).

En relación at Consordo T y M, la consignación de did'las personas naturales como representantes legales obedecealo señal<ido por las empresas en mención en el Anexo N° 1: Declaración Jurada de Datos del Postor, obranteen su propuesl<l, debiendo predSilrse Que, en el caso de la empresa MATH Construcción y Consultoría S.A. ellose encuentra corroborado conforme a la Información contenida en la Partida Electrónica N~ 11646132.Respecto del Consordo Grupo MATH, la conslgnadón del señor Dank>1Ornar Taipe Gómel como represelegal de la empresa MATH Construcción y Consultoría S.A.e. obedece a la informadón contenida en laElectróniea N° 11646132.El Informe N° 003.2016-GRK/GRI¡OO¡OlT-PPV obra a folio 592., anverso y reverso, del expedl

Página 4 de 29

Ministeriode Economía y Finanzas

'Reso[ucíón :N" 2659-2016- TCE-S2

Del texto predtado, se evidenció que la institución emisora del documentocuestionado, a través del Jefe de la Oficina de Uquidaciones y Transferencias,expresó que si bien la Constancia de Prestación aludida fue expedida en suoportunidad, esta contenía un error, al no haberse consignado que el ConsorcioGrupo MATHsi incurrió en penalidad con motivo de la presentación extemporáneadel cronograma valorizado de la obra.

Dicho funcionario precisó que, mediante carta N° 181.2013-GRLjGRI del 10 deoctubre de 2013, se notificó al Consorcio Grupo MATH la Constancia de Prestacióncorregida, es decir, con la indicación que se incurrió en penalidad, cuya multaasciende a S/ 1,463.14 (Un mil cuatrocientos sesenta y tres con 14/100 soles), deacuerdo con lo previsto en la Resolución Ejecutiva N° 618-2013-PRES del 22 deagosto del 2013, a través de la cual se dispuso la aprobación de la liquidación de laobra.

En ese sentido, considerando el contenido, tanto de la Constancia de Prestacióncuestionada como de aquella cuya versión corregida fue notificada al ConsorcioGrupo MATH con posterioridad, el Colegiado conduyó que si bien ambosdocumentos fueron expedidos por el Gobierno Regional de Lima - Gerencia Regionaldelnf aestructura (Oficina de Obras), exi?te:-ul}adiferencia sustancial:re.feridaa queel Consorcio Grupo MATH sf-'incurrió'en ~nalidad, Por lo que-ila"ConStanda dePrestación W 033.2013 presentada por e1"Consorcio T 'y M;.;comlj"parte de':supropuesta, rontieneinfonnación que no es conCOrdantecon la r.ealídady, por..el)de,es inexacta.. - \dJ .\1 (lU.•~~n:;¡¡

_ - _. _ __ -. del EstadoSe Incidió en el hecho de que la version corregida de la Constancia cuestionada fuenotificada al señor Daniel Ornar Taipe Gómez como representante común delConsorcio Grupo MATH, según se apreciaba de la infonnación contenida en cartaN° 181-2013-GRLjGRI del 10 de octubre de 2013.

Asimismo, se hizo referencia a que, a folios 617 al 620 (anverso y reverso) delexpediente administrativo, obra la ResoluciónEjecutiva Regional W 618-2013-PRESdel 22 de agosto de 2013 que, entre otros aspectos, dispuso la aprobación de laliquidación de la obra que fue objeto de contratación del Gobierno Regional de Urna.

En el documento aludido, dicha entidad consignó explícitamente que el ConsorcioGrupo MATH tenía a cargo la cancelación de una penalidad, cuyo monto asciende aS/ 1,463.14 (Mil cuatrocientos sesenta y tres con 14/100 nuevos sotes), debido a lapresentación extemporánea del Cronograma Valorizado a inicio de la fase deejecución contractual.

Atendiendo a lo anterior, se consideró que el argumento de los integrantes delConsorcioT y M, referido a que no tenían conocimiento de la versión corregida deldocumento cuestionado carecía de sustento y, por ende, no resultaba amparable,máxime si el señor Daniel Ornar Taipe Gómez, representante común del nsorcioGrupo MATH, es soda fundador y también, a la fecha de presentación p puestastanto en el marco de la Licitación Pública N° S-2012-GRL/E Y en el s eselección, era representante legal [Gerente General] d la e r a HConstrucción y Consultoría S.A.C. [que, a su vez, conforma nsor . y Mdenunciado en el caso concreto), de acuerdo con la información consigna a en laPartida Electrónica N° 11646132 de la Oficina Registral de Urna.

Pagina 5 de 29

2.9 Enese contexto, en aplicación del prinapio de retroactividad benigna, se consideróque correspondía realizar el análisis del supuesto de hecho tipificado en el literal h)del numeral 50.1 del artículo 50 de la Ley N° 30225. En consecuencia, en elentendido que la configuración de la presentación de información inexacta no seencuentra supeditada a los resultados del proceso de selección, máxime si puedeverificarse que el Consordo T y M obtuvo un beneficio o ventaja sobre los demáspostores, con base en información no concordante con la realidad, es decir,transgrediendo el prindpio de presundón de veraddad, al habérsele asignado unpuntaje que no le correspondía, se concluyó que el Consorcio T y M presentóinformación inexacta, como parte de su propuesta, toda vez que, a fin de sustentarel factor de evaluación "Cumplimiento de la ejecudón de obras~ respecto de obrasen generala similares, este adjuntó la Constancia de Prestación reseñada.

2.10 Respecto de la individualización de la infracción, a través del voto en mayoría, seconcluyó que, de la revisión de la PromesaFormal de Consordo y los actuados en elpresente procedimiento, no obraba elemento probatorio alguno que permita realizarla individualización del infractor, por lo que correspondía imponer a todas lasempresas integrantes del Consorcio T y M, una sanción de inhabilitación en susderechosde participar en procesosde seleccióny contratar con el Estado,al haberseconfigurado la sanción que estuvo tipificada en el literal j) del numeral 51.1 delartículo 51 de la Ley.

cabe precisar que, mediante voto en discordia, el Vocal Víctor Manuel VillanuevaSandoval concluyó que, en aplicación del artículo 220 del Reglamento de la leyN° 30225, si bien, en el caso concreto, debía sancionarse al consorciado MATHConstrucción y Consultoría S.A.C., correspondía eximir de responsabilidad alconsordado MADISAIngenieros S.A.C.,toda vez que, a su parecer, de la revisión delos documentos obrantes en autos, podía determinarse que esta no participó en eltrámite de obtención ni en la presentación [aporte] de la Constancia de Prestacióndeterminada como información inexacta, como parte de la propuesta del ConsorcioTyM.

3. Mediante escrito presentado el 20 de octubre de 2016, subsanado el 24 de octubre delmismo año en la Mesade Partes del Tribunal, la empresa MAOISA Ingenieros S.A.C.interpuso recurso de reconsideración contra lo dispuesto en la ResoluciónN° 2435-2016 -TCE-S2,solicitando que la sanción impuesta sea revocada.

los argumentos que sustentan su pretensión son los siguientes9:

3.1 Expresa que si bien de la PromesaFormal de Consorcio, Contrato de Consorcio y elContrato suscrito con la Entidad, no se desprende información en relación con quiénasumiría la responsabilidad de la elaboración de la propuesta, a su entender, de larevisión de los actuados en el presente procedimiento, puede verificarse que laConstancia cuestionada fue tramitada y/u obtenida por el consorciado MATHConstrucción y Consultoría S.A.C. cuando integró el Consorcio Grupo MATH conempresa Ingeniería Corporativa Contratistas Generales S.A.C.

Precisa que el hecho de conformar un consorcio para participar en prselección, a su parecer, no implica que sus integrantes prevean siconsorciados presenta o no un documento fraudulento, toda ve que

Véase folios 867 al 881 del expediente administrativo.

Página 6 de 29

••Ministeriode Economía y Finanzas

4.

Reso{ucíón :NO 2659-2016- TCE-S2

la esfera de control de terceros y, por ende requerirse dicho grado de diligenciaresultaría excesivo.

3.2 Manifiesta que, adicionalmente a la declaración jurada suscrita por el representantede la empresa MATH Construcción y Consultoria S.A.C., en esta instanda, adjuntaun nuevo escrito de este, en el que ratifica haber elaborado la propuesta presentadaante la Entidad, en el marco del proceso de selecdón, situación que, según indica,debe ser valorada por el Colegiado.

Hace alusión a los fundamentos expuestos en el Voto en Discordia, respecto de losmedios probatorios que, en el presente caso, permiten la individualización de lainfracción.

3.3 Alude a la Resolución N° 2261-2016.TCE-S2 del 20 de setiembre de 2016, en cuyos--- numerales 22, 24 Y 25 se sustentan las razones por las que se dedaró no'ha lugar

a la imposición de sanción a la empresa OLVA COURIER S.A.C.

3.4 Solicita que, en aplicación del principio de causalidad que rige la potestadsancionadora del Estado, en el caso concreto, corresponde la individualización de lainfracción y, en consecuencia, la exoneración de su responsabilidad. ,_.. ,.:., " V"YdlllS/110

De no ampararse su pretensión principal, solicita la imposición de sanció_npor el ¡?€!riodomínimo legal. o.. ;_.l. ." . t .::.U" I 'i t JO",

l'F ._ _ . f Cl.lnlrirlar OIlPS

A través del escrito presentado el 20 de octubre de' 2016, subsanado el 24 de octubre delmismo año en la Mesa de Partes del Tribunaljf, la 'empresa MATH Construcción yConsultada -S.A.C. interpuso recurso de reconsideradón contra lo dispuesto en laResolución N° 2435-2016-TCE-S2, solicitando que la sandón impuesta sea revocada.

Los argumentos que sustentan su pretensión son los siguientes10:

4.1 Expresa que el error cometido por el Gobierno Regional de Urna, al haber expedidodos Constancias de Prestación contradictorias, no puede ser imputable a surepresentada o al Consorcio T y M.

Indica que no puede imputarse responsabilidad a los integrantes del Consorcio T yM, toda vez que se trata de un supuesto de incongruencia que no es susceptible desanción, al existir dos documentos válidamente expedidos por dicha institución, que,a su vez, contienen información oontradictoria.

Al respecto, citó las Resoluciones Nos. 1650-2013.TC-S3 del 31 de julio de 2013,1693-2013-TC-S1 del 6 de agosto de 2013 y 2421-2013-TC-$4 del 31 de octubre de2013, expedidas por el Tribunal.

4.2 Reitera los argumentos señalados de forma previa a la imposición de sanciónreferidos a i) que el Gobierno Regional de Uma, en su oportunidad, deb notifi rel supuesto documento oorregido a los integrantes del Consorcio Gru MATforma individual y ii) que el Tribunal ha expedido resolu . nes d ra do alugar a la imposición de sanción cuando la actuación de u a e~-' ad incide en lasupuesta comisión de infracción.

véase folios 927 al 951 del expediente administrativo.

Página 7 de 29

Precisa que, como nuevo medio probatorio, en esta instancia, adjunta la cartaN° 120-2013¡CGMdel 23 de setiembre de 2013 [presentada el 24 del mismo mes yaño ante el Gobierno Regional de Uma], es dedr, de fecha anterior a la expedicióndel documento cuestionado, mediante la cual el Consorcio Grupo MATHobservó laLiquidación de Obra, y preciSÓque no existía la penalidad por no presentar elcronograma valorizado al inicio del plazo contractual.

Refiere que, a través de la declaración jurada con firma legalizada ante NotarioPúblico, del 19 de octubre de 2016, el responsable del área de licitaciones de laempresa MATHConstrucción y Consultorla S.A.e. expresé que, habiendo tomadoconocimiento de la Constancia cuestionada, se comunicó vía telefónica confuncionarios del Gobierno Regional de Lima, quienes le indicaron que dichodocumento contenía información veraz, Adjunta copia de la dedaración jurada enalusión.

4.3 Manifiesta que el supuesto de hecho tipificado en el literal h) del numeral 50.1 delartírulo 50 de la ley hace referencia a que, de forma adicional a su presentación, serequiere que el documento acredite un requisito o beneficie a los postores o aterceros, situación que, a su parecer, no orurrió en el caso concreto, toda vez quecon o sin la indusión de la Constanciacuestionada le habria sido adjudicada la buenapro del proceso de selección, esto es, no fue determinante en el resultado.

Sostiene que el rumplimiento o beneficio debe ser concreto, por lo que, a suentender, no debe considerarse un documento como inexacto por el sólo hecho dehaber sido presentado o de obrar en la propuesta de un postor.

4.4 Alega que, en el presente caso, no ocurrió una falsa declaración en procedimientoadministrativo, por lo que no corresponde remitir los actuados al Ministerio Público,pues, mediante la Carta N° 120¡2013¡CGMdel 23 de setiembre de 2013 [presentadael 24 del mismo mes y año ante el Gobierno Regional de Lima], se aprecia que elConsorcio Grupo MATHobservó la penalidad impuesta por dicha institución, siendoque, según indica, lo real es que ello no constituía una penalidad propiamente, sinouna multa.

Precisaque una penalidad por mora se configura en aquellos supuestos en donde laobra ha conduido fuera del plazo de vigencia; así también, señala que otraspenalidadesobedecen a criterios discredonales de las Entidades, supuestos que noocurrieron en el caso concreto, al tratarse sólo de una multa, razón por la aJal laConstancia cuestionada que consigna información sobre el hecho de no haberseinQJrrido en penalidades en el presente procedimiento es válida y, según indica,surte sus efectos,

4.5 :;olicita q.~e,.en el supuesto de ratifica~, q~e el documento c ;;;ona~o ~onmformaClonInexacta, se reduzca la sanoon Impuesta por el riada mm' o

Con decreto del 25 de octubre de 2016, se dispuso remitir el expedi nte a Idel Tribunal, a fin que emita el pronunciamiento correspondiente.

Página 8 de 29

i. Ministeriode Economía y Finanzas

'Reso{ucíón :NO 2659-2016- TCE-S2

Asimismo, se programó la audiencia pública para el 4 de noviembre de 2016, a horas 2:30p.m" la cual se llevó a cabo con asistencia de los representantes de las empresas MADISAIngenieros S.A.e. y MATI-l Construcción y Consultoría S.A.C.lI

11. FUNDAMENTACiÓN:

PROCEDENCIA:

El recurso de reconsideradón en los procedimientos administrativos sancionadores a cargodel Tribunal se encuentra regulado en el artículo 231 del Reglamento de la Ley W 30225,Ley de Contrataciones del Estado, aprobado por el Decreto Supremo NO 350~2015-EF, enadelante el nuevo Reglamento, el cual prescribe que en contra de lo resuelto por el Tribunalen un procedimiento administrativo sancionador, puede interponerse recurso dereconsideración, dentro de los cinco (5) días hábiles siguientes de notificada o publicada laresolución que impone la sanción, el que debe ser resuelto en el término de quince (15)--'días hábiles improrrogables de presentado sin obselVadones o de subsanado el referidorecurso.

De los actuados en el presente procedimiento, se apreda que la ResoluciónN° 2435-201Q~TCE-52 det13.,de octubre de 2016, fue notificada a las empresas MADlSAIngeniei-os s",A:t. y MATH CórlStrucción y ConsultorÍa S.A.C" integrantes del Consorcio T yM el día de su publicación a través del Toma razón electrónico, por lorque aquél tenía plazohasta el 20 de octUbre de 2016 para cuestionarla en vía de reconsideración. ~

_ ¡;. jill -'--' j vJI li! d\GClQ leS,De la verificadón de -los anteeedentesadministrativos; se oesprendeque, a.través de losescritos-Presentados el-ZO'de octubre de 20i6, subsanados el 24 de octubre del mismoaño, en la Mesa de Partes del Tribunal, dichas empresas interpusieron, de forma individual,

"el recurso impugnatorio en alusión, razón por la cual se concluye que este resultaprocedente, correspondiendo el análisis de fondo de los asuntos cuestionados.

Sobre los argumentos del recurso de reconsideradón interpuesto por laempresa MATHConstrucción y Consultoría s.A.e

6. Dicho consorciado expresa que el error cometido por el Gobierno Regional de Urna, alhaber expedido dos Constancias de Prestación contradictorias, no puede ser imputable asu representada o al Consorcio T y M.

I dica que no puede imputarse responsabilidad a los integrantes del Consorcio en mención,téxla vez que se trata de un supuesto de incongruenda que no es susceptible de sanción,al existir documentos válidamente expedidos por dicha institución, que, a su vez, contieneninfonnación contradictoria,

julio de 2013, 1693-2013-TC.51 del 6 de agosto de 2013 y 2421-2013-Toctubre de 2013, expedidas por el Tribunal.

En relación a lo anterior, es relevante señalar que dicho argumento fue materia d análisisen el fundamento 28 de la resolución recurrida, conforme a Jo siguiente:

" En representa<:ión de la empresa MADISA Ingenieros S.A. C., se apersonó la señora Sandra Oláve.z Torres, a finde exponer Informe Legal¡ mientras que, en representación de la empresa MATH ConstrucdÓl'l Y COOSultoriaS.A.C.. se apersonó la señora Fiorella 5alazar Mochao, a efectos de exponer Informe Legal.

Página 9 de 29

"28. (...) Alrespecto, venficadoel hecho refendo a que no era necesana la notificaaónde la versióncorregidade la ConstanciacueslJOnada,a efectos de que el ConsorcioGrupoNAni tome conocimientode lapenalidaden laque hablaincurrido,toda vezque, conformealanálisisefectuado, estabaal tanto de ellodesde la expedicióndela Resolución Ejecutiva RegiOf7iJINi>618-2013-PRES,la alegación de unasupuesta incongruencia entre la informadón consignada en dichasconstancias no resulta atendible, pues dicha contradicción sólo contemplacomo consecuencia la Invalidez de un documento, situación que, en elpresente caso, no ocurrió, en el entendido que el3 de agosto de 2015, esdedr, casi dos años después de haberse expedido el documentocuestionado, el Consorcio lo presentó ante la Entidad. como parte de supropuesta, aun a sabiendas de su naturaleza inexacta.

En relación con las Resoluciones expedidas por el Tribunalque aludieron losintegrantesdel COflsorcio,es preciso señalarque estas no tienen relación conel asunto de fondo materia de análisis, toda vez que, además de estarreferidas a otras causales de infracción, en el presente procedimiento nose ventilan aspectos referidos a una supuesta actuación de la Entidad quehabtia inducido a error a los integrantes del Consorcio, sino, en estricto,al hecho de haberse presentado documentadón, como parte de supropuesta, con conooiniento de su inexactitud".

Según se aprecia del texto aludido, no resulta atendible la alegación de una supuestaincongruencia entre la información consignada en lasConstanciasde Prestaciónque fueronexpedidas por el Gobierno Regional de Lima, toda vez que, pese a haberse tomadoconocimiento oportuno de la versión corregida del documento cuestionado {y, por ende,pese a estar dicho documento en su esfera de control], el Consorcio T y M presentó eldocumento original ante la Entidad, como parte de su propuesta.

Asimismo, se expresó que las Resolucionesdel Tribunal aludidas no tienen relación algunacon el asunto de fondo materia de análisisen el presente procedimiento, referido a dilucidarla naturaleza de la Constanciade Prestacióncuestionada, sino que hacen referencia a otrascausales de infracción, por lo que se precisó que dichos pronunciamientos no resultanidóneos para ser aplicados al presente caso, más aun si, en este, no se advierte unasupuesta actuación de la entidad emisora del documento cuestionado que habría inducidoa error al ConsorcioT y M.

Por tal motivo, el argumento de la empresa MATH Construcción y Consultoría en eseextremo no resulta amparable.

7. La empresa en mención reitera el argumento señaladoen sus descargos,esto es, de formaprevia a la imposición de sanción, referido a que el Gobierno Regional de Lima, en suoportunidad, debió notificar el supuesto documento corregido a los integrantes delConsordo Grupo MATH,de forma individuar.

En torno a dicho argumento, resulta relevante señalar que en el fundamento 27 de laResoludón recurrida, se expresó lo siguiente:

~27.( ..)En ese contexto, a conSideraciónde este Tnbunal,no puede soslayarseq afolios 617 al 620 (anverso y reverso) del expediente admimstrativo, a 1.ResoluciónEjecUtivaRegionalNi>618-20lJ-PRESdel22 de agosto de 2013entre otrosaspectos, dispusola aprobaciónde la liquidación e la obraquob. to de contratacióndel GobiernoR fanalde Uma.

Página 10 de 29

~ . -' -

Ministerio - -'de E~on~míC!.y Finanzas

Reso{ucíón :N" 2659-2016- TCE-S2

l.,)la ResoIuClOnprecitada consignó explicitamenteque ef ConsorcioGrupo MAlHtenia a cargola cancelaClOnde unapenalidad, cuyomonto asciendea SI 1, 463.14(Mil cuatrocientossesentay tres con 14/100 nuevos soles), debido a, según seestablece,la presentación extemporáneadel Cronograma Valorizadoa imdo dela fase de ejecución contractual.

En linea con lo expresado, considerando que dicha Resolución EjecutivaRegional fue expedida el 22 de agosto de 2013, es decir, con 'echaanterior a aquella que corresponde a la expedición tanto de laConstancia cuestionada y su versión cotregida {25 de setiembre de2013}, se evidencia que el Consorcio Grupo NA TH tuvo conocimientooportuno de la penalidad en mención, situación que, en opinión delColegiado, puede ratificarse a raiz de la presentación de la CartaN" 121-2013/CGN reseñada, a través de la cual, el representantecomún de este, señaló que, a su entender, no había incurrido enpenalidad por mora durante la ejecución contractual y solicit6 que seexpida la constancia respectiva.

En ese sentido, cabe señalar que si bien los integrantes del Consorcioalegaronque no tomaron conocimiento de la versión cOfTegidade la Constanciacueslionada, toda vez que el Gobierno Regional de Uma notificó al ConsorcioGRUPOMAlH Y no a cada uno de sus integrantes e, incluso-precisaron que el'lJ de a/)nf(1e2013 se registró la.baja del Coosordo GrupoMATHa~ SUNAT;de la venficadoo de los actuados en e/presente (Jf"OCedimiento,se advierte que.f •••;el 12deju/io de 2013 ye! 25desetlembrédel mismo año [fechaSpoSterioresa.Ee' iaSla baja de olida en alusión],.dicho consorciopresentó tanto i) la liqudación de.la Obrapnte la refenda institución r.iI) la CartaN" 121-2013/CGM,btm'tada,'i1eSMcf¡os.quepermiten ¿i'este.CoIegiado tener certeza sobre la existencia deactuaciones de dicho consordo como tal aun con postenOridad¡¡la' inscripciooformal de su baja de ofido.

Por lo tanto, atendiendo a lo expuestoy a lo esbozadoen el fundamento 24 dela presente resolución, en esta instancia, el argumento de los integrantesdel Consordo referido a que no tenían conocimiento de la versióncorregida del documento cuestionado carece de sustento y, por ende,no resulta amparable, máxime si el señor Daniel Ornar Taipe GÓffleZ,representante común del Consorcio Grupo NATH, es sodo fundador ytambién, a la fecha de presentad6n propuestas tanto en ef marco de laLicitadón Pública N" S.ZOlZ.GRL/CE y en el proceso de selección, erarepresentante legal {Gerente General} de la empresa MATHConstrucción y Consultor/a S,A.C. [que, a su ve;:. conforma el Consorciodenunciadoen el caso concreto], de acuerdo con la informadón consignadaenla ParúdaE1ectTÓmcaN" 11646132 de la Ofidna Registralde lima.

Enesesentido, resulta irrefevanteel hechode que, en su momento, sólo se hayarermado al Consorcio Grupo MAlH la versión corregida de la Constanciacuestionada,pues, aun siendo notificada al domidlio de cada uno de susintegrantes, con'onne a lo anterior, de igual 'orma, el señor DanielOmar Taipe Gómez habría tomado conocimiento del mismo.

El resaltado es nuestro (Sic).

Nótese del texto precitado que, a través de la Resolución Ejecutiva RegionalNO 618-2013-PRESdel 22 de agosto de 2013, el ConsorcioGrupo MATHtomó conoam. ntode la aprobación de la liquidación de la obra que fue objeto de contratagón por el Go rnRegional de Urna, en la cual se consignó éste tenía a cargo la cancelaci' de una ah ,cuyo monto asciende a SI 1,463.14 (Milcuatrocientos sesenta y tres Onuet

Página 11 de 29

soles), debido a la presentación extemporánea del Cronograma Valorizado a inicio de lafase de ejecución contractual.

Adicionalmente a dicha situación, considerando que el señor Daniel Omar Taipe Gómez,representante común del Consordo Grupo MATH,era socio fundador y también, a la fechade presentación propuestas, tanto en el marco de la Ucitación Pública N° 5-2012-GRL/CEy en el proceso de selección, era representante legal [Gerente General] de la empresaMATH Construcción y Consultoría S.A.e., se conduyó que resultaba irrelevante que laversión corregida de la Constancia de Prestación sea notificada al Consorcio Grupo MATHpropiamente o a cada uno de sus integrantes, toda vez que ya sea de una u otra forma, elseñor Taipe tomó conocimiento formal de la existencia de dicha versión.

Por el contrario, de haberse realizado la notificación de la constancia corregida de formaindividual a cada consorciado [conforme el administrado argumenta que debió ser] losadministrados podrian sostener que la contraparte del contrato era el Consorcio GrupoMATHy que las notificaciones realizadasde forma individual no son válidas.

Ahora bien, en esta instancia, la empresa MATHConstrucción y Consultoría S.A.e. adjuntóla Carta N° 120-2013/CGMdel 23 de setiembre de 2013 [presentada el 24 del mismo mesy año ante el Gobierno Regional de Uma], y precisa que, a través de tal documentocuestionó la Uquidación de Obra aprobada por la Entidad, toda vez que, a su parecer, nocorrespondía aplicarle penalidad por no haberse presentado el cronograma valorizado alinicio del plazo contractual y, por otra parte, que esta no serían una penalidad, sinoconstituye una multa.

Asimismo, dicho consorciado remitió la declaración jurada con firma legalizadaante NotarioPúblico, del 19 de octubre de 2016, mediante el cual el responsabledel área de licitadonesdel mismo expresó que habiendo tomado conocimiento de la Constancia cuestionada, ensu momento, se comunicó vía telefónica con funcionarios del Gobierno Regional de Uma,quienes, según índica, manifestaron que dicho documento contiene información veraz.Al respecto, es preciso señalar que el sólo hecho de haberse presentado la Carta N° 1202013/CGM aludida ante la Entidad, no supone que esta la haya valorado a favor de losintereses del ConsorcioGru¡x>MATHy, por ende, que se haya expedido la Constancia dePrestadón inexacta a efectos de atender lo solicitado por aquella, más aun si no se apreciadocumento que acredite un pronundamiento explídto como respuesta.

Resulta pertinente señalar que la dedaración jurada reseñada no puede ser objeto devaloración en el presente procedimiento, toda vez que, además de tratarse de undocumento de naturaleza unilateral y dentro del ámbito privado, su emisión es ¡x>steriorala participadón de los integrantes del Consordo T y M en la fase selectiva, razón ¡x>r lacual la tesis esgrimida por la empresa MATHConstrucción y Consultoría S.A.e. en dichoxtremo no resulta amparable,

n este extremo, el argumento planteado por el recurrente no resulta coherente, en lamedida que la supuesta inducción a error, y por ende la presunción de validez de la/constanda inexacta y el despliegue de sus efectos, pudo haberse suscitado entre el 25 desetiembre de 2013 [fecha en que se emitió la constancia inexacta] y el 11 de octubre de2013 [fecha en que se notificó la constancia corregida]. Sin embargo, en el presente caso,el documento inexacto fue presentado el 3 de agosto de 2015 ante la Entidad. Esd i2 años después de la notificación formal al Consorcio Grupo MATH de 1 con tan acorregida [que indicada que el ConsorcioGrupo MATHsí había incurrido en Ii a ,elConsorcio T y M presentó ante la Entidad la constanda errada [que indo da que elConsorcio Grupo MATHno había incurrido en penalidad].

Página 12 de 29

Ministeriode Economía y Finanzas

'Reso{ucíón :N" 2659-2016- TCE-S2

8. Por otra parte, dicha empresa manifiesta que el supuesto de hecho tipificado en el literalh) del numeral 50.1 del artículo 50 de la ley hace referenda a que, de forma adicional asu presentación, se requiere que el documento acredite un requisito o beneficie a lospostores o a terceros, situación que, a su parecer, no oaJrrió en el caso concreto, toda vezque con o sin la inclusión de la Constanda cuestionada le habría sido adjudicada la buenapro del proceso de selección, por lo que considera que no fue determinante en el resultado.

Indica que el cumplimiento del requisito o beneficio debe ser concreto, por lo que, a suentender, no debe considerarse un documento como inexacto por el sólo hecho de obraren la propuesta de un postor o haber sido presentado ante las Entidades.

En torno a lo alegado por aquél, es preciso señalar que en el fundamento 3S de laresolución recurrida, se manifestó lo siguiente:

''35. (...) resulta pertinente señalar que, de la revisión del literal O del cap/tulo IV dela SecaOn Espedfica de las bases integradas del ¡>roceiO de selecdón, se apreciaque éstas COfISIderan,como uno de los factores de evaluadón e! ''Cumplimientode la ejecución de obras: respecto de obras en general o similares- paraacreditar ia experiencia de! postor, en el cual se asignada un puntaje máximo de

velÍlte (2~)~u~cien función al nú~rde.t.'7t.Joo.;: pres~~~

-.4h6rabieii, de la verificación de la propuesta tédliCii del c~~ _8 fq!ioJ,062,je lasse aprecia que,,1J fin iJesusrentar dlcho:factor de evaluaaón, este COf1SI{Ji16,como una deJaS- d/ez amtratadones, la Constanda de ~stadón N~S033.20J3 del 25 de setiembre de 20J3,expedida por el GobiemoRegional de Urna materia. exlll'nefl-en el presente ",..«idimlento,razón por la-cual obtuvo la asignación del puntaje máximo de 20 puntos endicho rubro, según lo establecido en las bases.

cabe precisar que el ConsorciO obtuvo dicho fJUlJt.Jjeen aplicación de la siguientefórmula:

PCP=PFxCBCNC

En el caso concreto:

20=~10

Donde:

PCP = Puntaje a otorgarse al postor.PF = Puntaje máximo al postor.NC = Número de contrataciones presentadas para acreditar la experiencia delpostor.C8C = Número de constancias de prestaClon válidas.

según se aprecia, si e! Consorcio no hubiera presentado e! documentocuestionado, la experienCia a la cual se alude en este no sustentada la exigenciaprevista en dicho factor de evaluación JI, por ende, no habría obtenido el máximopuntaJe.

Ahora bien, en relaClOn a lo alegado por el representante del consordado~i/ConstTUCClOny Consultoria S.A.C. en sus dest7lfgOS y durante la a ndapública, referido a que habna ganado la buena pro aun cuando se le 'hEMadismlÍluido el punt.Jje en dicho factor, es preciso señalar e dicho a¡¡ entcarece de SllStento toda vez ue la confi, uradón t. nfr. .

Página 13 de 29

'----'~m~_;;;;;¡;;¡¡;-;.,~C""";;;;;smdo;;;;;""n~o~se;;;c •••;;;;are;;;;n~"";;;-_;;;;;;;¡".,.~da;¡;;:.~,¡;~;;;'"~••;;;;¡"~",,,,;¡;;.~de;¡;;¡'~--proceso de selección, máxime si puede verificarse que éste obtuvo unbenefido o ventaja sobre los demás postores, con base en inrormadónno concordante con la reitlidad, es deai; transgrediendo el prlndpio depresund6n de veracidad, al habérse!e asignado un puntaje que no leCOITeSfJOf'día,/o O/a~a la luz de las disposidones legales que rigen famateria y los lineamientos que promueven la libre comperenda, es unaconducta que acarrea responsabilidad.

El resaltado es nuestro (SIC).

Según se aprecia, a consideración de este Tribunal, a fin de que se configure la infraccióntipificada en el literal h) del numeral 50.1 de la Ley W' 30225, no resulta necesario que unpostor se adjudique la buena pro en procedimientos de selección, es decir, la atribudón deresponsabilidad administrativa no se encuentra supeditada a los resultados, toda vez quelo contrario implicarla la exoneración de sanción a aquellos postores que, no obstante haberpresentado documentos inexactos relacionados al cumplimiento de un requisito o a laobtención de un beneficio, ocuparon el segundo O tercer lugar en el orden de prelación.

En otras palabras, la tesis planteada por el administrado no puede ser amparada porquesubordina la configuración de la infracción a los resultados del proceso [a obtener puntajeo, incluso, a ganar la buena pro), aspecto que [además de no estar requerido en el tipoinfractor] es posterior a la comisión de la conducta tipificada como infractora [presentarinformación inexacta] y es ajeno a la esfera de control del postor.

Nótese que, contrariamente a lo señalado por la empresa MATH Construcción y Consultoría,en el presente caso, no se ha sancionado al Consorcio T y M porque obra en su propuestaun documento inexacto, sino porque el mismo fue presentado en relación a la acreditaciónde la experiencia del postor propiamente, con lo que se verifica la condición prevista en eltipo infractor.

Por tal motivo, la tesis esgrimida por la empresa MATH Construcción y Consultoría en esteextremo no resulta amparable.

9. Asimismo, la empresa en mendón alega que, en el presente caso, no ocurrió una falsadeclaración en procedimiento administrativo, por lo que no corresponde remitir losactuados al Ministerio Público, pues, a su entender, la información contenida en la CartaW 120/2013/CGM del 23 de setiembre de 2013 [presentada el 24 del mismo mes y añoante el Gobierno Regional de Lima], a través de la cual el Consorcio Grupo MATH requirióal Gobierno Regional de Uma que expida la Constancia de Prestación materia de análisis,supuestamente a sabiendas de su naturaleza fraudulenta, no constituye una falsadeclaración en procedimiento administrativo.

Al respecto, es preciso señalar que lo esbozado por aquella no resulta correcto, toda vezque el Colegiado no dispuso la remisión de los actuados al Ministerio Público por consideraque la información contenida en la Carta reseñada constituirla falsa declaración enprocedimiento administrativo sancionador, sino porque tal actuación se realiza en oscasos en los cuales se determina la naturaleza falsa o inexacta de documentos pr ncomo parte de una propuesta, proceder que se implementa de conformidestablecido en el último párrafo del artículo 229 del Reglamento ap bada rSupremo N° 350-2015-EF,

Página 14 de 29

Ministeriode Economía y Finanzas

'Reso{ucíón :JI[O 2659-2016- TCE-S2

10. Finalmente, la empresa en alusión solicita que, en el supuesto de no ampararse supretensión referida a la exendón de responsabilidad, se proceda a la reducoón de sandónpor el periodo mínimo legal.

En tomo a lo anterior, es pertinente señalar que en el fundamento 34 de la resoluciónrecurrida, se expresó lo siguiente:

"( ...)34. Por otro lado, elliteral h) del numeralSO.1 del artículo 50 de la Ley N° 30225,

establece como infracción apliCablea la conducta imputada al Postor, en elpresente caso, la siguiente:

''Articulo 50. Infracciones y sandones adminIstrativas

60.1 El Tribunal de Contrataciones del Estado sanciona a los proveedores,partJeipantes,postores y/o contratistas y en los casosa que se refiere e/literala) del artículo 5 de la presente Ler- cuando incurran en las siguiente;infracciones:(...)

h) Pre;entafr-lntormad6n inexoctaa las E(llidades, !al (Tribunal £te_,CMtrataciones del Estadoo al RegistroNacionalde Prqveedores(RNP),siempreque esté re(aciofJada'.COIJel cu.mplimientode un fEQÜisitOo ~ la_o£tenI:ióf~r dí lasun benefiCIOo ventajapara 51 o para terceros. _ --

Ctlfltri<\ ¡;Ion oSA su vez,elliteral b) di:!!numetal5a2 de( referido artiaúo 50 disponeque ante

-la dtat/a,cinfracdón la sandón' que: (XJITeSpOfIde _aplicar(es)inhabilltad6n temporal" consiste en la privaci6n, por un periodo nomenor de tres (3) meses ni mayor de treinta y seis (36) meses, delejercicio del derecho a participar en procedimientos de selección,procedimientos para implementar o mantener catálogos Electrónicos deAcuerdo Marco y de contratar con el Estado.

El resaltado es nuestro (Sic).

según se aprecia, por la comisión de la infracción consistente en la presentación deinformación inexacta, la sanción que corresponde imponer es de inhabilitadón temporal,por un periodo no menor a tres (l) meses ni mayor de treinta y seis (36) meses,según lo tipificado en el literal b) del numeral 50.2 de la Ley N° 30225, cuyo lineamiento

icó en observanda del prindpio de retroactiVidad benigna a favor del administrado.

iendo a ello, es relevante reiterar que con la comisión de la infracción reseñada, setra rede el prindpio de presunción de veraddadque, además de constituir uno de losp' res de la contratación pública, resulta sustancial como directriz de las relacionesuscitadas entre la administradón pública y los administrados.Por tal motivo, cabe indicar que la sanción de seis (6) meses inhabilitación temporalimpuesta a la recurrente, obedece a la considerable gravedad que reviste la conductainfractora, la cual, en el caso concreto, se desprende de los actuados en I presenteprocedimiento.

Aunado a lo expresado, es preciso señalar que, de forma previa a la determinaci n de lasanción administrativa de inhabilitación temporal, este Tribunal consideró los a- erios degraduación establecidos en el artículo 226 del nuevo Reglamento, situación ue puedeverificarse de la información contenida en los fundamentos 41 y 42 de la resoluciónrecurrida, de acuerdo con el siguiente detalle:

Pagina 15 de 29

Graduadón de la sandón

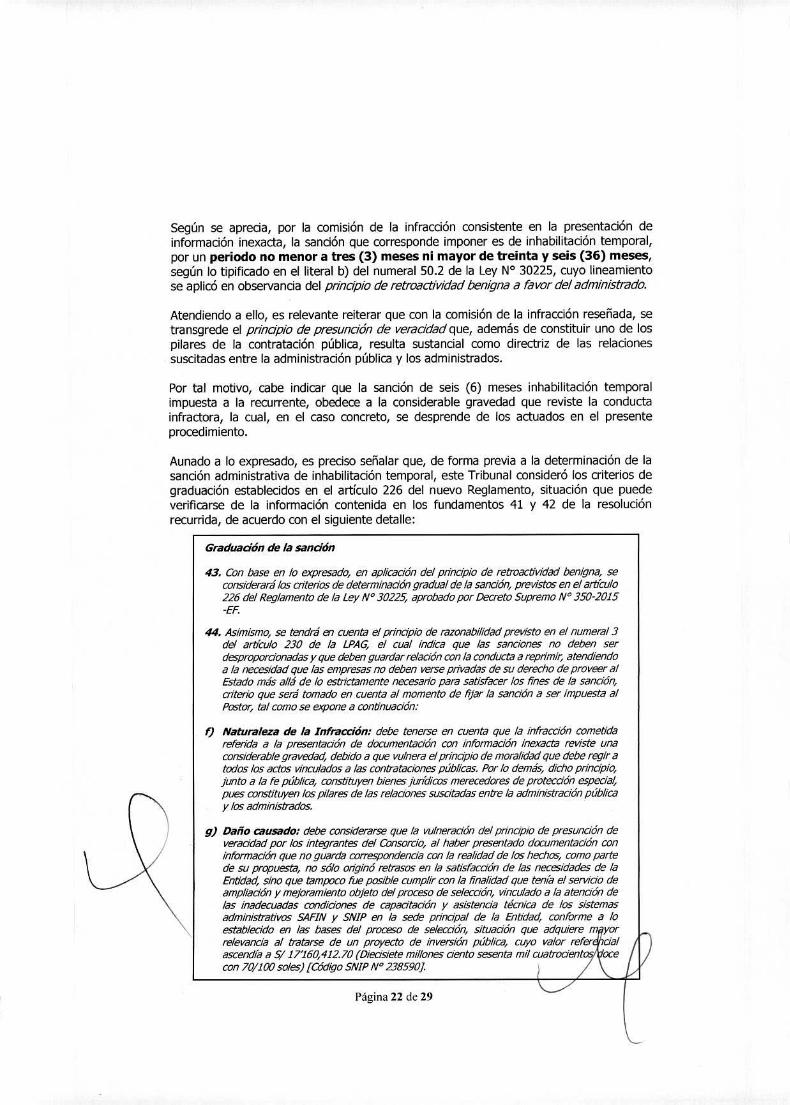

40. Con base en lo expresado, en aplicEdón de! principio de retroactividad benigna, secons¡(jerará las cnten'os de detenmnaaoo gradual de la sandón, previstos en e! articulo226 del Reglamento de la Ley N" ]0225, aprobado por Decreto Supremo N" ]50-2015-EF.

41. As"nismo, se tendrá en cuenta ef principio de razonabilidad previsto en e! numeral]del artículo 2]0 de la LPAG; e! cual indica que las sanciones no deben serdesproporcionadas y que deben guardar relación con la conducta a repnmi¡; atendiendoa la necesidad que las empresas no deben vet5e privadas de su derecho de proveer alEstado más allá de lo estrictamente necesario para satisfacer los fines de la sanción,criterio que será tomado en cuenta al momento de fijar la sanaan a ser Impuesta alPostor, tal como se expone a continuación:

a) Naturaleza de la Infracción: debe tenerse en cuenta que la infracción cometidareferida a la presentación de documentación con información Inexacta reviste unaconsiderable gravedad, debido a que vulnera el priflClpio de moralidad que debe regir atodas las actos vinculados a las contrataciones públicas. Por /o demás, dicho principio,junto a la fe pública, constituyen bienes juridicos merecedores de protección especial,pues constituyen los pilares de las relaciones suscitadas entre la administración públicay los adm¡f1Istrados.

b) Oaño causado: debe considerarse que la vulneración de! prinCipio de presunción deveracidad por los integrantes del Consorcio, al haber presentado documentaaÓl1 coninformación que no guarda correspondencia con la realidad de los hechos, como partede su propuesta, no sólo originó retrasos en la saasfacción de las necesidades de laEntidad, sino que tampoco fue posible cumplIr con la finalidad que tenia el servicio deampliación y mejoramiento objeto del proceso de selección, Vinculado a la atefICIOn delas inadecuadas condiciones de capaa/ación y asistencia técnica de los sistemasadm¡f7istrativos SAfIN y sNIP en la sede priflClpal de la Entidad, conlbrme a /oestablecido en las bases del proceso de selección, situación que adquiere mayorrelevaflCl"a al tratarse de un proyecto de inversión pública, cuyo valor referencialascendía a ~ 17'160,412.70 (Diecisiete millones cienta sesenta mil cuatrocientos docecon 70/1COsoles) [CódigoSNIPN" 238590].

e) Reconocimiento de la Infratrión antes de que sea detectada: debe tenerse encuenta que, conforme a la documentaa6n obrante en el expediente, no se aprecia quelos integrantes de! Consorcio hayan reconocido su responsabJ/idad en la comisión de lainfracción materia de análisis antes que tuera detectada.

d) Antecedentes de sandón o sandones impuestas por el Tribunal: en lo queatañe a dicho aiterfo, de conformidad con e! RegiStro de InhabJ/itadas para contratarcon el Estado, se observa que e! consorciado MADISA Ingenieros 5.A.C no cuenta conantecedentes de haber sido sancionado con inhabilitación en sus derechos de participaren procesos de se!eca6n y contratar con el Estado.

Por su parte, el consorciado MAni ConstrucdÓfl y Consultada S.A.e cuenta conantecedentes de inhabi/itaa6n temporal en sus derechos de partiCipar en procesas deselección y contratar con el Estado, por los penOdos de cinco y doce meses, conformea /o dispuestoenlasResoIuciones Nos. 58-2016-TCE-s2y 2205-2016-TCE-S3delll deenero de 2016 y 14 de setiembre del mismo año, respectivamente.

e) Conducta procesal: debe COI7SIderarse que los integrantes del Q:msorcio seapersonaron al presente procedimiento y presentaron sus descargos.

El resaltado es nuestro (Sic).

Nótese del texto aludido que, para efectos de la determinación de la sanción impurecurrente, por el periodo de seis (6) meses de inhabilitación temporal, el Colegiad ef

Página 16 de 29

Ministeriode Economía y Finanzas

°:rribunal de Contratacionesdel Estado.. :,

11.

"

'Reso{ucíón :NO 2659-2016- TCE-S2

el análisis de i) la naturaleza de la infracción, ii) el reconocimiento de la infracción antesque sea cometida, iii) antecedentes de sanción y iv) conducta procesal, previstos comocriterios de graduación, de conformidad con las disposidones legales que rigen la materia.

En ese sentido, el argumento de aquella en este extremo no resulta amparabte.

En ese sentido, resulta pertinente traer a colación que, de los actuados en el presenteprocedimiento, no se aprecia argumento o medio probatorio alguno que haya sido aportadoa fin de justificar que la $ala revoque o mooifique la decisión que expresé en la resoludónrecurrida.

Sobre los argumentos del recurso de reconsideradón interpuesto por laempresa HAOISA Ingenieros S.A.eEl consorciado en alusión, expresa que si bien de la Promesa Formal de Consorcio, Contratode Consordo y el Contrato suscrito con la Entidad, no se desprende la información referidaa quién asumiría la responsabilidad de la elaboración de la propuesta, a su entender, de larevisión de los actuados en el presente procedimiento, puede verificarse que la Constandacuestionada fue tramitada y obtenida por el consorciado MATH Construcción y ConsultoríaS.A,e. c~ando era integrªnte del Consor<;io Grupo MATH. •

_ .. OJ1¡a¡¡ISIOOSostiene que el nechó 'de'confOrmar un consordo para PartidPar en procesos de selección,a su parecer, no implica que sus integrantes prevean si uno de los mns<irdados' presentao no un documento fraudulento., tcida vez que ~rténeceil ala esfera de control de tercerosy, pOr ende, requerirse"didlo grado dediligenCi~. ~u"ta~a .excesivo'del EstadoAsimismo, didla empresa alude a la ResoIudón N° 2261-2016-TCE-S2 del 20 de setiembrede 2016, en cuyos numerales 22, 24 Y 25 se sustentan las razones por las que se declaróno ha lugar a la imposidón de sanción a la empresa DLVA COURIER S.A.e.

Hace alusión a los fundamentos expuestos en el Voto en Discordia, respecto de los mediosprobatorios que, en el presente caso, permiten la individualización de la infracción.

En torno a lo esbozado, resulta relevante traer a colación que en el fundamento 39 de laresolución recurrida, se expresó lo siguiente:

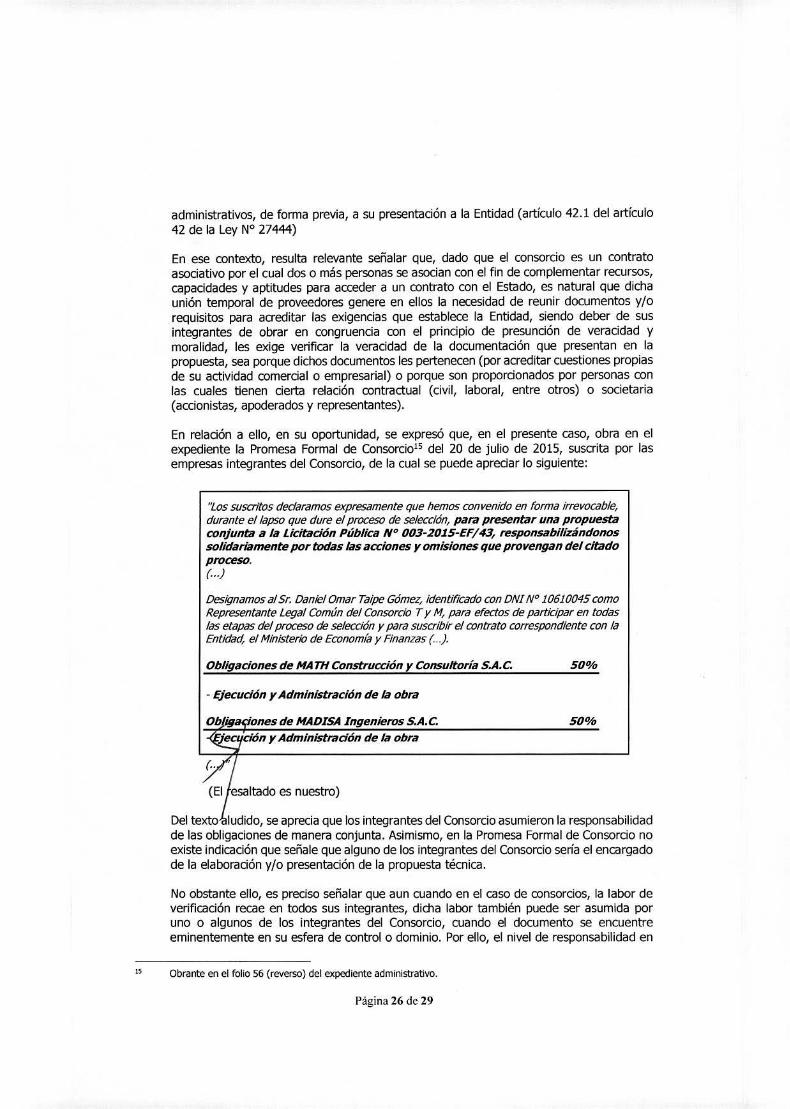

"39. (...)Sobre el parocular, obra en el expediente, únicamente, la PromesaFormal de ConsorckP del20 de julio de 2015, suscnta por las empresasintegrantes del Q:msordo, de la cual se puede apreciar lo siguiente:

ffLossuscritos declaramos expresamente que hemos convenido en formairrevocable, durante ef lapso que dure el proceso de selección, parapresentar una propuesta conjunta a la Udtación Pública N° 003-2015-EF/43, responsabilizándonos solidariamente por todas lasacciones y omisiones que provengan del dtado p~SD.(..)Designamos al Sr. Daniel Dmar Taipe Gómez, idenlJficado10610045 como Representante Legal CDmún del Consareiefectos de partidpar en todas las etapas del p eso desuscribir el contrato correspondiente con la En ,elEconomlá A'nanzas

Obrante en el folio 56 (reverso) del expediente administrativo.

Página 17 de 29

Obligaciones de MATH Constrocdón y Consultoría S.A,C50%

- Ejecución y Administración de la obra

ObII!JM:/ones50%

de MADrsA Ingenieros S.A.C.

- Ejecución y Administr.Jción de la obra

l...)"

(El resaltado es nuestro)

Del texto aludido, se aprecia que los integrantes del Consorcioasumieron la responsabilidad de las obligaciones de manera conjunta.Asimismo, en la Promesa Formal de Consorao no existe Indicadónque señale que alguno de los integrantes del Consorcio sería elencargado de la elaboración y/o presentación de la propuesta técnica.

42. En relación a lo expresado, resulta pertJnente señalar que, con motivode la presentación de sus descargos, el consorcladO NADlSAIngenieros 5.A.C expresó que, en su oportwidad, debía conSiderarseque la Constancia determInada como inexacta fue expedida a favordel Consorcio Gropo MA7H, de cual no fue integrante y, por ende,estar/á exenta de responsabilidad.

Asimismo, mediante escrito presentado con posterion'dad aldesarrollo de la audiencia pública, el consorciado NA TH ConstruCClOny Consultorfa S.A.C esbozó que si bien la informaClOn contem'da enla Promesa Formal de Consorcio no permite indMdualizar, de formaexpresa, las obligadones y responsabilidades de los integrantes delConsorcio, de la revisión de los antecedentes administrativos, a suparecer, puede apreciarse que el consorciado MAOlSA IngenierosS.A.C no aportÓ el documento cuestionado, por lo que la eventualimposidón de sanción no deberá recaer sobre esta, al carecer departicipación en el trámIte de su obtenCión.

Adjuntó origiflill de la declaración jUrada con firma legalizadanotanalmente del 11de octubre de 2016, suscrita por el señor EdlnDustyn HI/7ostroza Velazque, representante legal del consordadoNATH ConstnJedÓfl y Consultada 5.A.C, en la cuat entre otrosaspectos, expresó que esta tuvo a su Cilrga la elaboraaOn de lapropuesta presentada ante la Entidad, as! como la presentación de laConstanCia cuestionada.

En tomo a lo expresada, teniendo en cuenta que, de la revisiónde la Promesa Fotmal de Consordo aludida, no se aprecia eldetalle de las obligao'ones de cada uno de los consorciados,situación que se encuentra COITOborada según lo esbozadopor la empresa MATH Construcción y Consultoría S.A.C. [enel extremo en que afitmó que "la infotmación contenida enla Promesa Fotmal de Consorcio no petmite individualizar, demrma expresa, las obligaciones y responsabilidades de losintegrantes del Consorcio"], resulta pertinente señalar elos beneficios provenientes de la adjudicación de la bupro son para todos los intervinientes del con ordo, segúporcentaje de palticipación; situación que ha ría ocuel supuesto de no advemrse la presunta is;á.infracción denunciada la Entidad.

Página 18 de 29

-

Ministerio .de Economía y Finanzas.

~so{ucíón :JI["O 2659-2016- TCE-S2

Ahora bien, en el entendido que, a efectos de proceder con la¡f1clividua//zaciónde la infraCClOn,el Colegiado debe valorardocumentosque fueron presentadosante la Entidaden el marco delproceso de selecaÓfl, ya sea la promesa formal de consorcio, elcontrato de consorcio o el contrato suscn"tocon la EntIdad, debeprecisarseQuela dedaradón jurada aludida no puede ser objeto devaloraciónpara dicho efecto, toda vezQue,ademásde /ratarse de undocumento de naturaleza unilateral y dentro del ámbito pnvado, suemislOnesposterior a laparticipaciónde los integrantesdel COIlSorcioen la faseselectiva,razónpor la cua/Io esbozadopor aquellosen esteextremo carecede sustento JI, por ende,no resulta amparable.

Cdbereiterar que, en elpresente caso,el documento cuestionado(Constancia de Prestación] fue apor1:ildo, como parte de lapropuesta del Consorcio, con la finalidad de aaeditar losfactores de evaluación consistentes en nExperiencia delPostor" y "Cumplimiento de la ejecución de la obra".

Siendo as/; y considerando que no obra en el expedienteildministrativo elemento probatorio alguno que permitarealizar la individualización del infractor; correspondeimponer a todas las empresas integrantes del Consorcio, una-sand6n de inhabilitación en sus: derechos de ÍNittJdpar 1mprocesos de ~/ecdón y contratar con el Estado- al haberse I~: configuradola sanciónque estuvotipificadaen el literalj) de(numeral le 41S.51.1 del artJ91fq51 de/a Ley.' _. '::: -. - Con~ratacjones

El resaltado es nuestro (SIC). del EstadoDel texto precitado, se aprecia que, en efecto, como alega la empresa MADISAIngenierosS.A.C., de la revisión de la Promesa Forma! de Consordo, el Contrato de Consorcio y elContrato suscrito con la Entidad, no se apreda la exclusividad de la responsabilidad dealguno de los consorciados en la tramitación o aporte de 105 documentos ni en supresentación, como parte de la propuesta, siendo así, se precisó que los beneficiosprovenientes de la adjudicación de la buena pro son para todos los intervinientes delconsorcio, según su porcentaje de participación; situación que habría ocurrido en elsupuesto de no advertirse la presunta comisión de la infracción denunciada por la Entidaden su oportunidad.

Aunado a ello, es relevante señalar que, con motivo de la emisión de pronunciamiento, seexpresó que, en el caso concreto, el documento cuestionado [Constancia de Prestación)fue aportado, como parte de la propuesta del Consorcio, con la finalidad de acreditar losfactores de evaluación consistentes en "Experiencia del Postor" y "Cumplimiento de laejecución de la obra". Dicha precisión reviste vital importancia, a efectos de diferenciar loshechos que fueron materia de análisis en el caso de la exención de responsabilidad de laempresa OLVACOURIERS.A.C. [signado con el expediente W 962/2016.TCE13], tocla vezque en dicha oportunidad, no se cuestionaban documentos que susten~ o acr 1, n,entre otros aspectos, la experiencia del Postor propiamente, no versa , en estri o,sobre un certificado de estudios secundarios de una persona [ropuest om pe nal]que tenia relación laboral con uno de los consorciados [la emp esa N .I.R.L],situación que, dados los fundamentos expuestos en dicha resolución, corr pondía a laesfera de control de la empresa contratante y no podía ser extendida a su c nsorciado.

l] Resoludón N° 2261-2016-TCE-S2 del 20 de setiembre de 2016.

Páginal9de29

En ese sentido, resulta relevante señalar que, de forma contraria a lo esgrimido por laempresa MADISAIngenieros S.A.C., en el caso de consordos, el deber de sus integrantesde obrar en congruencia con el principio de presunción de veracidad y moralidad, según lodispuesto en la ley del Procedimiento Administrativo General, en adelante la LPAG, lesexige verificar la veracidad de la documentación que presentan en la propuesta.

No existe base normativa ni precedente de observancia obligatoria por el cual se puedasostener que, como regla general, un consorciado sólo debe verificar la veraddad de lainformación o documentación que tramitó, obtuvo u aportó a la propuesta y, por elcontrario, existe la exigenda que deriva del principio de presunción de veracidad [reguladoen la LPAG] que obliga a tooos los administrados a verificar la documentación que sepresenta ante una Entidad. cabe reiterar que en el presente caso, la promesa formal deconsorcio no consigna asignadón de obligaciones que permita. realizar algunaindividualizadónl~ .

Por lo tanto, lo cierto es que, en la medida que los documentos Queobran en la propuestase utilizan y son valorados en el procedimiento de contratación, los proveedores, antes depresentarlos, deben verificar su fidelidad.

Enese contexto, atendiendo a lo expresado tanto en la resolución recurrida como en estainstancia, es preciso señalar que si bien el Voto en discordia del Vocal Víctor ManuelVillanueva Sandoval hace referencia a aspectos que, a su criterio, permitirían laindividualizadón de la infracción, en el entendido que el consorciado MATHConstrucción eIngeniería sería el que obtuvo y aportó el documento cuestionado como parte de lapropuesta del Consorao T y M, lo cierto es que, a consideración de la Sala,en mayoría, noes posible asimilar los hechos ocurridos en el caso concreto a aquellos que permitieron laexención de responsabilidad de la empresa OLVACOURIERS.A.C., [caso invocado por larecurrente], en la medida que, en el caso bajo análisis, la presentación de la Constanciainexacta le otorgaba un beneficio a dicho Consorcio como postor, no considerándosecontradictoria ron la complementariedad de recursos y capacidades, innata a la definiciónde Consorcio que nuestra normativa recoge, que un consorciado verifique ladocumentación correspondiente a la experienda de su consorciado, allí cuando en lapromesa formal de consorcio no se realizó indicación que drcunscribiese dicha obligaciónen alguno de aquellos.

Por lo tanto, el argumento por el cual el consorciado MADISAIngenieros S.A.C. debe sereximido de responsabilidad, al no haber sido quien aportó el documento inexacto o al nohaber sido parte en la relación contractual a la que alude en el referido documento,presentado para acreditar la experienda del consorcio, carece de sustento normativo.

Por lo tanto, el argumento de la empresa MADISAIngenieros S.A.C. en este extremo noresulta amparable.

La empresa aludida manifiesta que, adicionalmente a la declaradón jurada suscrita por elrepresentante de la empresa MATHConstrucción y ConSultoríaS.A.C., en esta instancia,adjunta un nuevo escrito de este, en el que ratifica haber elaborado la propuestapresentada ante la Entidad, en el marco del proceso de selección, situación qu segúnindica, debe ser valorada por el Colegiado.

Ello ha Sido reconocido por el propio consorcicdo MADlSA lngen'eros S.A.e. en su recursocuando afirma Que de la Promesa Formal de Consordo, Contrato de Consordo y el Con te s laEntidad, no se desprende informadón en reladón a Quién asumiría la responsabi e la elaborad n de lapropuesta.

Página 20 de 29

-

Ministeriode Economía y Finanzas

'Reso{ucíón :NO 2659-2016- TCE-S2

Al respecto, cabe precisar que en el fundamento 40 de la resolución recurrida se realizó elanálisis de la declaración jurada mencionada - como puede verificarse en el párrafoprecedente - y es en dicha línea que, en esta instancia, resulta relevante señalar que tantodicho documento como el escrito presentado como nuevo elemento probatorio noconstituyen medios idóneos para pretender la individualizadón de la infracción, dado que,además de tratarse de instrumentos de naturaleza unilateral expedidos dentro del ámbitoprivado, su emisión es posterior a la participadón de los integrantes del Consorcio en lafase selectiva, razón por la cual lo esbozado este extremo no resulta estimable.

13. Así también, el consorciado MADISA Ingenieros solidta que, en aplicación del principio decausalidad, en el caso concreto, se realice la individualización de la infracción y, enconsecuencia, la exoneración de su responsabilidad.

"(. ..)35. Por otro lado, e/literal h) del numera/SO.l del artículo50 de la LeyN" 30225,

establece como infracción aplicable a la conducta imputada al Postor, en elpresente caso, la sigUIente: .

En relación a lo esgrimido, resulta relevante reiterar que, en el presente caso, nocorresponde asignar responsabilidad sólo a uno de los consorciados, pues esta no recaeúnica y directamente en uno de ellos, dada la naturaleza del dOQ.Jmento determinado comoinformación inexacta y su reladón con la asignación de puntaje a favor al Consorcio T y Mpropiamente, de acuerdo con los fundamentos expuestos tanto en la resaludón impugnadacomo en ,esta instancia, J "Qr'Qc';P~m6

Ahora bien, la empresa en alusión solicita Que, ~n el supuesto de 'no-'ampararse,.supretensión referida a la 'exención de responsabilidad, Se proceda a la reducción de.sal1oónpor'eJ periodo mínimo I~gar: -,. "1 W~iIl¡ kI •.•liw'fit'

Eri torno a lo anterior, es""pertinente señalar que en' el'f:dam~~t~~O salrecurrida, se expresó lo siguiente:

nArtículo 50. Infracciones y sanCÍones atimínistnltivas

50.1 El Tribunal de Contratacionesdel Estado sanciona a los proveedores,participantes, postores y/o contratistasy en los casosa que se refiere e/literala) del artículo 5 de la presente Ley, cuando Incurran en las sigUIentesInfraca"ones:(..)

i) Presentar información inexacta a las Entidades, al Tnbunal deContratacionesdel Estadooal RegistroNacionalde Proveedores(RNP),siempreque esté relacionadacon el cumplimiento de un reqUIsitoo con la obtenci6ndeun beneficio o ventajapara si o para terceros.

A su vez,elliteral b) del numeral5o.2 del refendoarticulo 50 diSponeque antela citada infracción la sanción que corresponde aplicar esinhabilitación temporal, consiste en la privación, por un periodo nomenor de tres (3) meses ni mayor de treinta y seis (36) meses, delejerciCIO del derecho a partli:lpar en procedimientos de selecaOn,procedimientos para implementar o mantener wtálogos Electrónicos deAcuerdoMarcoy de contratar con e/ Estado.

El resaltado es nuestro (Sic).

Página 21 de29

Según se apreda, por la comisión de la infracción consistente en la presentación deinformación inexacta, la sanción que corresponde imponer es de inhabilitación temporal,por un periodo no menor a tres (3) meses ni mayor de treinta y seis (36) meses,según lo tipificado en el literal b) del numeral 50.2 de la ley N° 30225, cuyo lineamientose aplicó en observanda del príndpio de retroactividad benigna a favor del administrado.

Atendiendo a ello, es relevante reiterar que con la comisión de la infracción reseñada, setransgrede el prindpio de presundón de veraddad que, además de constituir uno de lospilares de la contratación pública, resulta sustancial como directriz de las relacionessuscitadas entre la administrodón pública y los administrados.

Por tal motivo, cabe indicar que la sandón de seis (6) meses inhabilitación temporalimpuesta a la recurrente, obedece a la considerable gravedad que reviste la conductainfractora, la cual, en el caso concreto, se desprende de los actuados en el presenteprocedimiento.

Aunado a lo expresado, es preciso señalar que, de forma previa a la determinación de lasanción administrativa de inhabilitadón temporal, este Tribunal consideró los criterios degraduación establecidos en el artículo 226 del nuevo Reglamento, situación que puedeverificarse de la información contenida en los fundamentos 41 y 42 de la resoluciónrecurrida, de acuerdo con el siguiente detalle:

Graduadón de la sandón

43. Con base en lo expresado, en aplicación de! princiPiO de retroactividad benigna, seconsiderará los cntenos de determinación gradual de la sanckjn, previstos en el artículo226 del Reglameflto de la Ley Ni>30225- aprobado por Deaeto Supremo Ni>350-2015-EF.

44. Asimismo. se tendrá 87 cuenta e! principio de razonabilidad previsto en el numeral 3de( articulo 230 de la LPAG- e! cual Indica que las sanciones no deben serdesproporcionadas y que deben guardar relación con la conducta a repn'mir, atendiendoa la nece5Jdad que las empresas no deben verse privadas de su derecho de proveer alEstado más allá de lo estrictamente necesario para satisfacer los fines de la sanción-criterio que será tomado en cuenta al momento de fijar la sanCión a ser impuesta alPastor, tal como se expone a continuadón:

1) Naturaleza de la Infracción: debe tenerse en cuenta que la InfraCCIón cometidareferida a la presentaaOn de drxumefltación con IntormaClOn inexacta reViste unaconsiderable gravedad, debido a que vulnera el principiO de moralidad que debe regir aMos los actos vinculados a las contrataciones públicas. Por lo demás. diCho pnnapio,junto a la fe pública, constituyen bienes juddicos merecedores de protecdón especia!-pues constituyen los {JIlares de las relaciones susCitadas entre la administración públicay los administrados.

g) Daño causado: debe considerarse que la vulneración del pnnc;PIO de presunaón deveraddad por los Integrantes del Consorcio, al haber presentado drxumentadón conInformación que no guarda correspondenCIa con la realidad de los hechos- como partede su propuesta, no sólo on'giflÓ retrasos en la saaSfacaOn de las necesIdades de laEntidad- sino que tampoco fue posible cumplir con la finalidad que tenia el servicio deampliación y mejoramiento objeto del proceso de seleCClOn,vinculado a la atenclOn delas inadecuadas condidones de capacitaaOn y asistenaa técnica de los sistemasadministrativos SAflN y SNIP efI la sede pn'ncipal de la Entidad, conforme a loestablecido en las bases del proceso de selección, situación que adquiere m yorrelevancia al tratarse de un proyecto de inversión públiCa, cuyo valor refer. alascendla a SI 17160,412.70 (Diecisiete millones aento sesenta mil cuatrocien ocecon 70/1CKJsoIes) [CódigoSNIP Ni>238590).

Página 22 de 29

Ministeriode Economía y Finanzas

Tribunal deContratacionesdel Estado

1{eso{ucíón N° 2659-2016- TCE-S2

h) Reconocimiento de la infracción antes de que sea detectada: debe tenerse encuenta Que, conforme a la documentación obrante en el expediente- no se aprecia Quelos integrantes de! Consorcio hayan reconoddo su responsabifidad en la comisión de lainfracción materia de análisis antes Que fuera detectada.

i) Antecedentes de sanaon o sanciones impuestas por el Tribunal: en lo queataiie a dicho cnterío, de conformidad con el Registro de Inhabilitados para contratarcon e! Estado, se observa que el consorciado MAOISA Ingenieros S.A.C no cuenta conantecedentes de haber sido sancionado con inhabilitación en sus derechos de participaren procesos de selecClOn y contratar con el EstadO.

Por su parte, el consorciado MATH Construcción y Consultoná S.A.C cuenta conantecedentes de Inhabilitación temporal en sus derechos de participar en procesos dese!ecClOn y contratar con el Estado, por los pen'odos de anco y doce meses- conformea lo dispuesto en las Resoluciones Nos. 58-2016- Ta-S2 y 2205-2016-TCE-S3 delll deenero de 2016 y 14 de setiembre de! mismo año, respectivamente.

j) Conducta procesal: debe COrJSídera~e que los integrantes del Consordo seapersot1dron al presente procedimiento y presentaron sus descDryos.

Nótese del texto aludido que, para efectos de la determinadón de la sandón impuesta a larecurrente, porel periodo de seis (6) mesesde inhabilitadón temporal, el Colegiadoefectuóel análisis de ¡y la naturaleza de la infracción, ii) el reconocimiento de lif infracción antesque sea cometida, Hi) antecedentes de sanción y iv) conducta procesal, previstos comocriterios de graduación, de conformidad con las disposidones legales que rigen la materia.

iJ~C1~

En ese sen~do, el argumento de aquella en este extremo no.resulta amparable.j

14. Por lo tanto, al no haberse aportado medios probatorios que permitan a este Colegiadorevocar o, de ser el caso, reducir las sandones impuestas mediante la resolución ream'ida,a consideración de la Sala, a través del voto en mayoría, debe declararse INFUNDADO elrecurso de reconsideración interpuesto, de forma individual, por las empresas MATHConstrucción y Consultoría y MADISAIngenieros S.A.C.,confirmándose toclos los extremosconsignados en la referida resolución, y, por su efecto, deberán ejecutarse las garantíaspresentadas para la interposición de los recursos, de aQJerdoa lo establecido en el artículo231 del nuevo Reglamento.

Por estos fundamentos, de conformidad con el infonne de la Vacar ponente Gladys CeciliaGil candia y la intervención de los Vocales Víctor Manuel Villanueva Sandoval y Otto EduardoEgusquiza Roca y, atendiendo a la conformación de la Segunda Sala del Tribunal deContrataciones del Estado, según lo dispuesto en la Resolución de PresidenciaO 7-2016-0SCE/PREdel 13 de enero de 2016, publicada el 14 de enero de 2016 en el Diario

Oficia El Peruano, en ejercido de las facultades conferidas en el artícul 59 de la L y NOLey/de Contrataciones del Estado y los artículos 20 y 21 del Regla ento de O a . ació yF~ciones del OSCE,aprobado por Decreto Supremo N° 76-2016-EF; a !izados I ntesluego de agotado el debate correspondiente, por mayoría;

LA SALA RESUELVE:

1. Declarar INFUNDADO el recurso de reconsideración interpuesto por la mpresa MATHConstrucción y Consultoría S.A.C., con RUC N° 20508703911, contra 10dispuestoen la Resolución NO 2435-2016-TCE-S2 del 13 de octubre de 2016, por los fundamentosexpuestos.

Página 23 de 29