11cemento portland tipo MSpara la obra: Mejoramiento del...

24

Ministerio de Economía y Finanzas Sumilla: 'Reso{ucíón JIfO 2578-2016- TCE-S1 "(..•) Enrelación a la falsedad de los documentos, en reiterados y uniformes pronunciamientos, este Tribunal, ha manifestado que,para acreditar dicha situación es necesario probar que los documentos cuestionados no hayan sido expedidos ya sea por el órgano o agente emisor correspondiente, o que no hayan sido firmados por quien o quienes aparecen como suscriptores del mismo, o que, __ siendo debidamente expedidos, hayan sido • adulterados ensu contenido (••.)". Lima, 3 1 OCl. 2016 VISTO en sesión de fecha 31 de octubre de 2016, de la Primera Sala del Tribunal de Contrataciones (fe!:'Estado, el.Expediente N° 1976~2015;TCE, sobré,elc:procedimiento administra~vo sancionador: Con'tra la~~ora ''M~IMIN,A GR!"NADIt'.t9;~S~~Y~, .porl..• ~u responsabilidad al haber pr.esentado ;E!ocumentaclon falsa o ,mformacron' Inexacta. en' el marco deiproceso de selección, infracción que estuvQ tipifiüiHa en'el literal j)'del numeral 51.~ d~1 articulo _5~.~e ia~Le.r~de' COl]tratacioríés f,~~I, SSt~10' ~~ro,llaP~j Fe.. Decreto LegislatIVo 1011j'modlflcada por ley N° 29873, Yatendrendo a los siguientes: 4UV ANTECEDENTES: 1. Según ficha del Sistema Electrónico de Contrataciones del Estado (SEACE)l, el9 de octubre de 2012, la Municipalidad Provincial de Ayabaca, en adelante la Entidad, convocó la Adjudicación de Menor Cuantía N° 38-2012-MPA-CEP - Primera Convocatoria, para la "Adquisición de cemento portland adicionado tipo lCO y cemento portland tipo MS para la obra: Mejoramiento del puente peatonal del 11 camino de herradura entre los sectores de San Pablo de Parcochaca, distrito de Ayabaca, provincia de Ayabaca - PilJra~ según relación de ítems, con un valor ..---referencial de S/ 36,269.00 (treinta y seis mil doscientos sesenta y nueve con 00/100 soles), en adelante el proceso de selección. Elvalor referencial correspondiente al ítem N° 1: "cemento Portland Adicionado Tipo leo (42.5 Kgs)", ascendió al monto de S/ 11,024.00 (once mil veinticuatro con 00/100 soles) y para el ítem N° 2: "Cemento Portland Adicionado Tipo MS (42.5 Kgs)", ascendió al monto de 5/ 25,245.00 (veinticinco mil doscientos cuarenta y cinco con 00/100 soles). Dk.ho proceso de selección fue convocado bajo la vigencia de la Ley de Contrataciones del Estado, aprobada por Decreto Legislativo N° 1017, modificada mediante la Ley NO29873, en lo sucesivo la Ley, y su Reglamento, aprobado por el 1 Obranteenelfolio 1dele ienteadministrativo. J Página 1 de 23

Transcript of 11cemento portland tipo MSpara la obra: Mejoramiento del...

Ministeriode Economía y Finanzas

Sumilla:

'Reso{ucíón JIfO 2578-2016- TCE-S1

"(..•) En relación a la falsedad de los documentos,en reiterados y uniformes pronunciamientos, esteTribunal, ha manifestado que, para acreditar dichasituación es necesario probar que los documentoscuestionados no hayan sido expedidos ya sea porel órgano o agente emisor correspondiente, o queno hayan sido firmados por quien o quienesaparecen como suscriptores del mismo, o que,

__ siendo debidamente expedidos, hayan sido •adulterados en su contenido (••.)".

Lima, 3 1 OCl. 2016VISTO en sesión de fecha 31 de octubre de 2016, de la Primera Sala del Tribunal de

Contrataciones (fe!:' Estado, el.Expediente N° 1976~2015;TCE, sobré,elc:procedimientoadministra~vo sancionador: Con'tra la~~ora ''M~IMIN,A GR!"NADIt'.t9;~S~~Y~, .porl..•~uresponsabilidad al haber pr.esentado ;E!ocumentaclon falsa o ,mformacron' Inexacta. en' elmarco deiproceso de selección, infracción que estuvQ tipifiüiHa en 'el literal j)'del numeral51.~ d~1 articulo _5~ .~e ia~Le.r~de' COl]tratacioríés f,~~I, SSt~10'~~ro,llaP~j Fe..DecretoLegislatIVo 1011j'modlflcada por ley N° 29873, Y atendrendo a los siguientes: 4UV

ANTECEDENTES:

1. Según ficha del Sistema Electrónico de Contrataciones del Estado (SEACE)l, el9 deoctubre de 2012, la Municipalidad Provincial de Ayabaca, en adelante la Entidad,convocó la Adjudicación de Menor Cuantía N° 38-2012-MPA-CEP - PrimeraConvocatoria, para la "Adquisición de cemento portland adicionado tipo lCO ycemento portland tipo MS para la obra: Mejoramiento del puente peatonal del

11 camino de herradura entre los sectores de San Pablo de Parcochaca, distrito deAyabaca, provincia de Ayabaca - PilJra~ según relación de ítems, con un valor

..---referencial de S/ 36,269.00 (treinta y seis mil doscientos sesenta y nueve con 00/100soles), en adelante el proceso de selección.

El valor referencial correspondiente al ítem N° 1: "cemento Portland Adicionado Tipoleo (42.5 Kgs)", ascendió al monto de S/ 11,024.00 (once mil veinticuatro con00/100 soles) y para el ítem N° 2: "Cemento Portland Adicionado Tipo MS (42.5Kgs)", ascendió al monto de 5/ 25,245.00 (veinticinco mil doscientos cuarenta ycinco con 00/100 soles).

Dk.ho proceso de selección fue convocado bajo la vigencia de la Ley deContrataciones del Estado, aprobada por Decreto Legislativo N° 1017, modificadamediante la Ley NO29873, en lo sucesivo la Ley, y su Reglamento, aprobado por el

1 Obrante en el folio 1 del e iente administrativo.

JPágina 1 de 23

Decreto Supremo NO 184~2008~EF,modificado mediante los decretos supremos NO029~2009-EF, N° 154-2010-EF, N° 046~2011-EF y 138-2012~EF, en lo sucesivo elReglamento.

El 11 de octubre de 2012 se llevó a cabo el acto de presentación de propuestas y,el 16 del mismo mes y año, se otorgó la buena pro de los ítems N° 1 Y W 2 delproceso de selección a favor de la única postora Maximina Granadino Cunya, enadelante la Proveedora, por el monto de su propuesta económica, de acuerdo alsiguiente detalle:

N°1fil/il' ¡~Det8ne , MOffiU óf'ertado~, ,, Cementoportland adicionadotipo ICO 5/11,024.00

2 Cementoportland tipo MS 5/25,245.00

Según la ficha SEACE, el 24 de octubre de 2012 la Entidad y la Proveedorasuscribieron el contrato derivado del proceso de selección, por el monto de supropuesta económica.

2. Mediante formato de derivación de registro2, presentado el11 de noviembre de 2015en la Mesa de Partes del Tribunal de Contrataciones del Estado, en adelante elTribunal, la Secretaría General del OSCE remitió el Oficio N° 030~2015-CG-ORPlwSCMPA, mediante el cual la Contraloría General de la República indicó que, en elmarco de la auditoría realizada a la Entidad, advirtió lo siguiente3:

u• Adjudicación de Menor Cuantía N° OJ8-2012~MPA-CEP - Primera

Convocatoria; Adquisición de cemento Portland adicionado tipo lco ycemento portland tipo MS para la obra: Mejoramiento del puente peatonaldel camino de herradura entre los sectores de San Pablo de Parcochaca,DistrJto de Ayabaca, Provincia de Ayabaca - Piura"

(.,)

« (..) de la revisión efectuada a la documentación alcanzada por la Entidad,como parte de los procedimientos, se evidenció la presentación de unaconstñnaa expedida por la ONG ESCAES(Escuela Campesina de Educación ySalud) de 12 de julio de 2012; la cual sustento el factor de evaluación''Experiencia del postor" de la propuesta técnica de la postora MaximinaGranadino Cunya para los procesos de selección:

z Obrante en el folio 10 del ex

, Obco"" '" '''' foI;", "A¡

I te administrativo.) y 4 del expediente administrativo.

Página 2 de 23

i. Ministeriode Economía y Finanzas

'Reso{ucíón :JVO 2578-2016- TCE-S1

Habiendo realizado la consulta a la Escuela Campesina de Educación y salud-ESCAES.-para la verificación de la constancia expedida; al respecto de e/lo,mediante Oficio N° 182015-COORDINAaON GENERALESCAESde 15dejuniode 2015, la Coordinadora General de ESCAE5, Dra. Mada del Carmen ParradoNovoa, señaló que: ''fu] la referida COflstanda es un documento apócrifo. confalsifiCi!Qón del 1090 insaáJcional, de mi oombre v firma, además a la Sra.Maximina Granadino Cunva, NO LA CONOZCO, NI NUNCA HE REALIZADOTRANSACaÓN ALGUNA CON ELLA fu}"

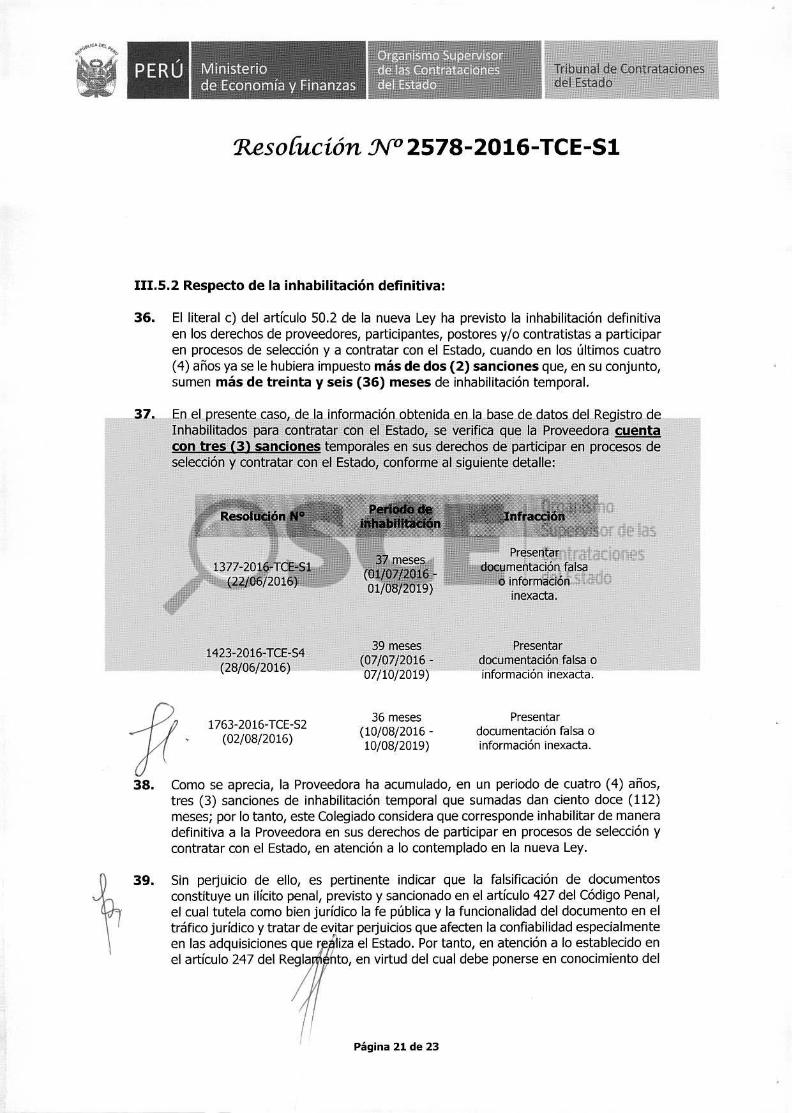

____ , __ lo que hacemos de su conocimiento, remitiendo copia de los documentos. _

referidos, en aras de la transparenda de los proceso de selección.» (sic)

3.

4.

5.

6.

Con Decreto del 18 de noviembre de 2015, de manera previa al iniCIO delprocedimiento administrativo sancionador, se requirió a la Entidad remita, entreotros dqcumentos, (i) ,un informe t~nico legal sobre' la prO<?7d.e~~ia~y•.~resuntaresPQnsabilidaa - de la P.roveedora ,p'or1Ela~ pr~ntación "de'Y documentaciónsupUestamente falsa o información inexacta, debiehdó.senalar y Emumerar,.de:formac1a~ y preci~, ~áles:~~ía~ 'éstos} ad.j~nta~ ~p!~de!os ":lism9~1~(iD copia",~~ .IadocumentaClon que acredIte :la ,venfJcaclon' postenor de' la "documentadonsupuestamente"="falsa o tnexacti 'v. (iil) ':copia, legible' de . la; pÍ'ópúesta técnicapresentada por la Proveedora en el marco del proceso de selección. Para tal efecto,se otorgó a la Entidad el plazo de diez (10) días hábiles, bajo responsabilidad yapercibimiento de resolver el procedimiento con la documentación obrante en elexpediente y poner en conocimiento de su Órgano de Control Institucional en elsupuesto caso que incumpla con atender el requerimiento.,

Mediante el Oficio W 014-2016-MPA-"A"4, presentado el 19 de enero de 2016 antela Mesa de Partes del Tribunal, la Entidad manifestó que su Gerencia de AsesoríaJurídica no se pudo pronunciar respecto de los documentos supuestamente falsospresentados por la Proveedora, debido a que toda la documentación relacionada conel expediente de contratación fue remitida a la Primera Fiscalía Provincial Penal deAyabaca.

Con Decreto del 27 de enero de 2016, previa razón de la Secretaría del Tribunal, enla que se da cuenta de lo informado por la Entidad, se remitió el expediente a laPrimera Sala del Tribunal para que emita pronunciamiento sobre la procedencia delinicio del procedimiento administrativo sancionador.

Con Decreto del 17 de febrero de 2016, se solicitó a la Oficina de CoordinaciónRegional Norte de la Contraloría General de la República, copia de la propuestatécnica presentada por la Proveedora en el marco del proceso de selección, así comocopia del Oficio N° 18-2015-COORDINACIÓN GENERALESCAES; sin embargo, peseal tiempo transcurrido, la mencionada entidad no dio respuesta a lo solicitado .

• Obrante en el folio 12 del ex i te administrativo.

Página 3 de 23

7. Mediante el Acuerdo N° 0171-2016-TCEMS1del 9 de marzo de 20165, la Primera Saladel Tribunal dispuso iniciar procedimiento administrativo sancionador contra laProveedora por su supuesta responsabilidad en la presentación de documentaciónfalsa o información inexacta, como parte de su propuesta técnica, consistente en laConstancia del 12 de julio de 2012, expedida a su favor por la Escuela Campesinade Educación y Salud (ESCAES), en el marco del proceso de selección.

8. Mediante el escrito s/n, presentado el 31 de marzo de 2016 ante el Tribunal, laProveedora se apersonó al procedimiento y formuló sus descargos, manifestando,entre otros aspectos, lo siguiente:

i.

ii,

La Coordinadora General de ESCAES, mediante el Oficio N° 18-2015-COORDINACIÓN GENERALDE ESCAESdel 15 de junio de 2015, precisó quela citada constancia es un documento apócrifo. Agregó que dicho documentoes de connotación unilateral por lo que no es determinante para lograracreditar su responsabilidad.

Señaló que dicho documento ha sido aportado como medio probatorio en elproceso penal que se le ha instaurado, en el Expediente N° 000166-2014, elmismo que obra en el Juzgado de Investigación Preparatoria de Ayabaca,en donde dicho proceso le ha sido encausado por el delito de falsadeclaración en proceso administrativo. Por tanto, agregó que resulta inviableque se utilice la mencionada constancia, expedida el 12 de julio de 2012,dado que ésta forma parte del proceso N° 000166-2014, la misma que obraen el Juzgado de Investigación Preparatoria de Ayabaca, y su persona no hasido sentenciada en dicho proceso, y por ello su derecho constitucional a lapresunción de inocencia se mantiene incólume. Siendo así, agrega que seestá vulnerando el principio del non bis in ídem, por cuando se le estáprocesando por el mismo hecho en el Juzgado de Investigación Preparatoriade Ayabaca - Expediente N° 000166-2014, por falsa declaración y elTribunal también le ha iniciado procedimiento administrativo sancionadorpor fa infracción administrativa de presentar documentación falsa e inexacta.

9. Con Decreto del 5 de abril de 2016, se otorgó el plazo de dos (2) días hábiles a laProveedora, a efectos de que subsane su escrito de descargos6.

10. Con Decreto del 25 de abril de 2016, se verifico que la Proveedora no cumplió consubsanar su comunicación, por lo que se dejó a consideración de la Sala lo expuestoen su escrito de descargos, remitiéndose el expediente a la Primera sala del Tribunalpara que resuelva.

~Obrante en los folios 58 al 61 del x diente administrativo.6 se requirió presente copia de s mento Nacionalde Identidad (ONI).

Página 4 de 23

Ministeriode Economía y Finanzas

11.

12.

13.

14.

15.

'Reso{ucíón :NO 2578-2016- TCE-S1

Mediante el Oficio NO00315-2016-CGjORPF, presentado el 11 de mayo de 2016ante la Mesa de Partes del Tribunal, la Oficina de Coordinación Regional Norte de laContraloría General de la República remitió, de manera parcial, los documentossolicitados mediante Decreto del 17 de febrero de 2016, toda vez que no adjuntócopia simple de la Constancia del 12 de julio de 2012, aparentemente expedida porla ONG ESCAES- Escuela Campesina de Educación y Salud.

Con Decreto del 12 de mayo de 2016, se dejó a consideración de la Sala ladocumentación remitida por la Oficina de Coordinación Regional Norte de laContraloría General de la RepúbliCa. .,.

i,

Mediante el Oficio N° 276-2016-MP-FN-1°FPPC-AYABACAB.presentado el 20 de mayode 2016 ante la Mesa de Partes del Tribunal, la Primera Fiscalía Provincial PenalCorporativa de Ayabaca informo lo siguiente: :: ~ o"

"(..)~!Fiscala dr90~~! COSí? ~od tOdOs !~~~¡jdos enL~~~:~!a 1_Coordinaaon de~/a$ Fiscal/as~Especializadas"en _delitos de 'CórivjXión de"e:,I<EJ,Funcionados/de! d/sirito. FJSci¡ (fe"Sul/ana,po(,Io.,QUe'dichainforinaciórt.deberá.es

.!X?! so!iat~da a ¡ra::entida,{a;'~f!1etJdQriada; /o Qu~Jnfot1po a Ud. ~r.a su£oc¡m¡ento y fines pertinentes:...... '. I Oe. _t.S~dOO

Con Decreto del 23 de mayo de 2016, se t~mó conocimiento de lo informado "~r laPrimera Fiscalía Provincial Penal Corporativa de Ayabaca ...

Con Decreto del 8 'de junio de 2016, se programó audiencia pública para el 20 delmismo mes y año, la cual fue declarada frustrada por inasistencia de las partes""

16. Mediante el Acuerdo N° 0344-2016.TCE~Sl del 7 de julio de 20169, la Primera Saladel Tribunal dispuso ampliar cargos contra la Proveedora, por su presunta

11 responsabilidad en la presentación de documentación supuestamente falsa o coninformación inexacta, consistente en (i) Factura 0001 N° 0000831 del 13 de julio de

-- 2012, emitida por la Proveedora a favor de la Escuela campesina de Educación ySalud (ESCAES), por el importe de 5/ 57,500.00 (cincuenta y siete mil quinientoscon DO/lOO soles), para la adquisición de cemento portland tipo Ico y (ii) Anexo N°6 - Experiencia del postor del 11 de octubre de 2012, suscrito por la Proveedora, através del cual consignó, como parte de su experiencia, la Factura 0001 N° 0000831;infracción que estuvo prevista en el literal j) del numeral 51.1 del artículo 51 de laley. Asimismo, se requirió a la Fiscalía Especializada en Delitos de Corrupción deFuncionarios del Distrito Fiscal de Sullana, a efectos que remita la propuesta técnicapresentada por la Proveedora en el marco del proceso de selección. Así también, sereiteró a la Oficina de Coordinación Regional Norte de la Contraloría General de la

1Obrante en el folio 90 del expediente administrativo.a Obrante en el folio 132 del eXPf!d nte administrativo.9 Obrante en los folios 145A el expediente administrativo"

Página S de 23

República el requerimiento formulado mediante Decreto dell? de febrero de 2016.A estos efectos, se otorgó a la Proveedora el plazo de diez (10) días hábiles, a finque, dentro del plazo de diez (10) días hábiles, cumpla con presentar sus descargos,bajo apercibimiento de resolver el procedimiento con la documentación obrante enautos.

17. Con Decreto del 8 de julio de 2016, la Secretaria puso el Acuerdo N° 0344-2016-TCE-Sl a disposición de la Primera Sala del Tribunal, a fin que proceda a rectificarun error material incurrido.

18. Mediante el Acuerdo N° 0345-2016-TCE-Sl del 12 de julio de 2016, la Primera Saladel Tribunal dispuso rectificar un error material incurrido en el Acuerdo W 0344-2016-TCE.Sl del? de julio de 2016, en el siguiente extremo:

"( ..)Donde dice:Factura 0001 N° 0000831 dellJ dejulio de 2012.

Debe decir:Boleta de Venta 0001 N° 0000831 dellJ de julio de 2012.(..r

19. Mediante el escrito sIn, presentado el 27 de julio de 2016 ante el Tribunal, laProveedora reiteró sus argumentos de defensa y agregó lo siguiente:

L

jliLla documentación presentada se sometió a un riguroso análisis por unacomisión evaluadora de la Entidad, por lo que no es posible que se pretendaprocesar a su representada después de varios años de haberse efectuado lacontratación.

Su representada se considerarla responsable de los hechos imputados encaso no se hubiese entregado ningún cemento materia de adquisición ocuando se hubiese engañado a la Administración Pública aduciendo entregasque nunca se efectuaron; sin embargo, la obra se ejecutó, por lo que noexiste daño, aprovechamiento ilícito de los fondos estatales ni hurtosistemático.

20. Con Decreto del 1 de agosto de 2016, se tuvo por apersonada a la Proveedora,remitiéndose el expediente a la Primera Sala del Tribunal para que resuelva.

21. Mediante el Oficio W 620-2016-Mp.FN-FPEDCFDFS, presentado el 19 de agosto de2016, la Fiscalía Especializada en Delitos de Corrupción de Funcionarios del DistritoFiscal de Sullana remiti': de manera extemporánea, documentados presentados porla Proveedora dentro u propuesta técnica en el marco del proceso de selección.

Pagina 6 de 23

Ministeriode Economía y Finanzas

'Reso[ucíón :JVO 2578-2016- TCE-S1

22. Con Decreto del 22 de agosto de 2016, se dejó a consideración de la Sala ladocumentación remitida por la Fiscalía Especializada en Delitos de Corrupción deFuncionarios del Distrito Fiscal de Sullana.

23. Con Decreto del 17 de octubre de 2016, a fin de contar con mayores elementos dejuicio al momento de resolver el procedimiento administrativo sancionador iniciadocontra la Proveedora, la Primera Sala del Tribunal solicitó la siguiente información:

"(. ..)A LA CONTRALORÍA GENERAL DE LA REPÚSUCA - OFIC/NA DECOORDINACIÓN REGIONAL NORTE:

Atendiendo al Oficio N° 030-201S-CG-ORP/-SCMPA del 24 dejulio de 201~ a travésdel cual se comunicó que, en mérito a una auditoría de cumplimiento en laMunicipalidad Pmvindal de Ayabaca,.se adyirtió que la señora:Maximina.(iranadinoCunya YRUC Ni> 10031111043) 'habría. prekritido supuesta dOcúnienrad6n falsa oinformación, como parte de su propuesta técnica; entre otros; :en.1a AdjudicaCiónde Menor CVloría 'N° 38-Z012-MPA-CEP- Primera ConvOcatoria,.sirvaseremitir los siguiei7tes'docuf[lentos, 10~_lcualei obrarfan -en~/a'.propuest1J' téinicapresen(ada en ""élreferido próceso (fe seli!cción::' del EstadiOCopia simple de la constancia del 12 de julio de 2012, supuestamente expedida porla ONG ESCAES - Escuela Campesina de EduCiJcfÓny salud, a favor de la señoraMaximina Granadino Cunya.

Copia simple de la Boleta de Venta 0001 N° 0000831 dellJ dejulio de 2012, emitidapor la señora Maximina Granadino Cunya a favor de la ONG ESCAES - EscuelaCampesina de Educación y salud, por el importe de SI 57,500.00 (cincuenta y sietemil quinientos con 00/100 soles).

Anexo N° 6 - Experiencia del postor dell1 de octubre de 2012, suscrito por la señoraMaximina Granadino Cunya, quien consignó, como parte de su experiencia, la Boletade Venta 0001 N° 0000831 del 13de julio de 2012-(..r

ANÁLISIS:

111.1 NORMA APLICABLE Y RETROACTIVIDAD BENIGNA:

1. Al respecto, es importante tener presente que si bien el presente procedimientoadministrativo sancionador se inició por la presunta comisión de las infraccionesestablecidas en el literal j) del numeral 51.1 del artículo 51 de la Ley; al momentode emitirse el presente pronunciamiento ya se encuentran en vigencia tanto la LeyN° 30225, en lo sucesivo la nueva Ley, como su Reglamento, aprobado por elDecreto Supremo N° 3 0-2015-EF, en adelante el nuevo Reglamento; por tanto,es preciso verifica/i rmativa aplicable en el presente caso.

Página 7 de 23

2. Así, en relación a la aplicación de las normas sancionadoras, conviene citar elprincipio de irretroactividad de la potestad sancionadora, recogido por el numeral Sdel articulo 230 de la Ley N° 27444, ley del Procedimiento Administrativo General,en lo sucesivo la lPAG, el cual señala que "[s]on aplicables las disposicionessancionadoras vigentes en el momento de incurrir el administrado en la conducta asancionar, salvo que las posteriores le sean más favorables". En dicho sentido, en elpresente caso, la comisión de las presuntas infracciones materia de análisis, tuvolugar el 11 de octubre de 2012, fecha en la que la Proveedora presentó supropuesta técnica; por tanto, en principio, a efectos de la determinación de laresponsabilidad administrativa correspondería aplicar la ley y su Reglamento; sinembargo, considerando que la nueva normativa contiene diferentes parámetrosrespecto de la naturaleza de las infracciones, la individualización de los infractores yla graduación de las sanciones, resultará procedente efectuar el análisis de laincidencia de dicha normativa en dichos aspectos, bajo el principio de laretroactividad benigna; es decir, en la medida que la nueva ley y su Reglamentocontengan disposiciones sancionadoras favorables a la Proveedora, éstas les seránaplicables.

11I.2 CUSTIÓN PREVIA:

3. De manera previa al análisis del fondo del caso que nos ocupa, corresponde queeste Colegiado se pronuncie en relación a lo señalado por la Proveedora, con ocasióna la presentación de sus descargos, quien manifestó que se habría vulnerado elprincipio de non bis in ídem, por cuanto se le está procesando por el mismo hechoen el Juzgado de Investigación Preparatoria de Ayabaca - Expediente N° 000166-2014, por falsa declaración.

4. Al respecto, es menester señalar que, dentro de los principios administrativos que

ftrecoge la lPAG en el numeral 10 del artículo 230, se encuentra el principio de nonbis in íde¡nlo, el cual intenta resolver la concurrencia del ejercicio de poderespunitivos o sancionadores mediante la exclusión de la posibilidad de imponer, sobre-la base de los mismos hechos, dos o más sanciones administrativas o una sanciónadministrativa y otra penal.

De este modo, dicho principio, recogido en la precitada ley, garantiza a todoadministrado que no sea juzgado nuevamente por el mismo delito o infracción, apesar de que en el juicio primigenio fue absuelto o condenado por los hechos quese pretenden analizar en una segunda ocasión.

5. Respecto de lo expresado, el Tribunal Constitucional en la Sentencia del 16 de abrilde 2003, recaída en el Expediente N° 20S0-2002-AA{TC, señaló que:

la Non bis in ídem: No se podrá ipor el mismo hecho en los casos

ner sucesiva o simultáneamente una pena y una sanción administrativaque se aprecie la identidad de sujeto, hecho y fundamento e..).

Página 8 de 23

Ministeriode Economía y Finanzas

'Reso[ucíón :NO 2578-2016- TCE-S1

"Elprincipio non bis in ídem tiene una doble configuración, la cual consiste en una versiónsustantiva y una connotacIÓn procesal, de acuerdo con el siguiente detalle:

a) En su formulación material, el enunciado según el cual, "nadie puede ser castigadodos veces por un mismo hecho: expresa la imposibilidad de que recaigan dos sancionessobre el mismo SUjeto por una misma infracción, puesto que tal proceder constltuir/a unexceso de poder sancionado¡; contrario a las garantías propias del Estado de Derecho.Su aplicación, pues. impide que una persona sea sancionada o castigada dos (o másveces) por una misma infracción cuando exista Identidad de sujeto, hecho y fundamento(..J"

b) En su vertiente procesal, tal principio significa que, ''nadie pude ser Juzgados dosveces por los mismos hechos: es deci¡; que un mismo hecho no puede ser objeto de dosprocesos distintos o, si se qUiere, que se iniCien dos procesos con el mismo objeto. Conello se impide, por un lado, la dualidad de procedimiento (por ejemplo. uno de ordenadministrativo y otro de orden penal) y, por otro./ado, .el inicio de ul),nuevoproceso encada uno deesos'''órdenes)uddiCOS. (dos.p/(xesos acjm.!I7I~rativos'cOn el miSmo .objeto,

por ejemplo)"';'" I Sup:efV1S.Crde ~as¡ ('''V1'~r'''••¥,.,.,...,.

Conforme a lo expuesto,..er¡ términos g~ngrales,-esta ~oble connotacion significa,por,un lado, la fmposlbllidadde imponer lina sanciónen"i:ontraefelmismo sujeto porun ismo hecho cuando la punición se fundamenta en la lesión de un mismo bien"Cjurídico o un mismo interés protegido, y por otro lado, significa también laprohibición de la dualidad de procedimientos respecto de un mismo hecho.

En ambas connotaciones, la aplicación del principio de non bis in ídem impide queuna persona sea juzgada o sancionada por una misma infracción cuando exista latriple identidad con la concurrenciade los siguienteselementos:

a) Identidad de sujeto: debe ser la misma persona a fa cual se fe inició dosprocedimientos que derivaron en una restricción de sus derechos, estos

tfrsupone que el sujeto afectado sea el mismo, cualquiera que sea lanaturaleza o autoridad judicial o administrativa que enjuicie y con

'-- independencia de quien sea el acusado u órgano concreto que hayaresuelto).

b) Identidad de hechos: se refiere a que los acontecimientos suscitadosdeben ser penados o sancionados en ambas instancias en las cuales segeneró un procedimiento, es decir, los hechos enjuiciados deben ser losmismos.

e) Identidad de fundamentos: alude a la motivación jurídica que justificóla sane!'n impuesta, sobre la base de los valores jurídicos que fueronafecta ).

Página 9 de 23

6. En el caso en concreto, se aprecia que en ambos procesos sí existe identidad desujeto, (la Proveedora), así como identidad de hechos (presumiéndose que en elproceso penal se ventilará la presentación del documento cuestionado). No obstante,ello no ocurre en el caso de identidad de fundamentos, pues el proceso penal es porpresunto delito contra la fe pública, modalidad de falsa declaración (responsabilidadsubjetiva), y en el procedimiento administrativo sancionador por la comisión de lainfracción que versa sobre la presentación de documentación falsa (responsabilidadobjetiva). Además de ello, en el proceso penal se determinará si existió o no unafalsa declaración en un procedimiento administrativo sancionador, cual es, el análisisdel documento cuestionado en sí.

cabe tener en cuenta también que ambos procesos, serán resueltos en distintas vías(penal y administrativa), instancias donde se valora de forma distinta el documentocuestionado; toda vez que, en el primer caso, se considera elementos tales como eldolo y la culpa que no se ventilan en la presente instancia administrativa; es portales razones que cada proceso sigue su curso, sin afectar la presunción de inocenciaque le asiste al administrado.

Así también, cabe precisar que, para la configuración de la responsabilidadadministrativa del tipo infractor, materia de análisis, basta la sola presentación deldocumento, sin considerar quien falsificó el mismo o si conocía o no de su falta de

7r autenticidad, pues todo proveedor es responsable de la veracidad de los documentosque presenta, en el caso concreto, ante la Entidad, debido a que el beneficio por la

~ falsificación y/o inexactitud incurrida recae directamente sobre quien los presenta,aspectos que no se ventilan en un proceso penal.

7. Por lo expuesto, debe tenerse en cuenta que el objeto de ambos procesos sondiferentes, dado que el proceso penal es seguido con la finalidad de imponer unapena privativa de libertad como consecuencia de un hecho delictivo y, por otra parte,el procedimiento en estudio tiene como finalidad desincentivar las conductasinfractoras que puedan ser cometidas por los postores que busquen contratar conel Estado, evitando que se configuren nuevamente. En tal sentido, lo argumentadopor la Proveedora carece de sustento legal, por lo que corresponde seguir con elanálisis del caso que nos ocupa.

111.3 NATURALEZA DE LA INFRACCIÓN:

8. El presente procedimiento administrativo sancionador ha sido iniciado contra laProveedora, por su presunta responsabilidad al haber presentado supuestadocumentación falsa o información inexacta en el marco del proceso de selección,infracción que estuvo "p"ficada en el literal j) del numeral 51.1 del artículo 51 de laLey, normativa vigen n la fecha de comisión de la supuesta infracción.

Página 10 de 23

Ministeriode Economía y Finanzas

'Tribunal de'contratacionesdel Estado .

'Reso{ucíón :JIfO 2578-2016- TCE-S1

9. Al respecto, el literal j) del numeral 51.1 del artículo 51 de la Ley, normaoriginalmente aplicable al presente caso, conforme 10 analizado en el fundamento 2,establece que los agentes de la contratación incurrirán en infracción susceptible desanción cuando presenten documentos falsos o información inexacta a las Entidades,al Tribunal o al OSeE. Dichas infracciones se configuran con la sola presentación deldocumento falso o la información inexacta, sin que la norma exija otros factoresadicionales; es decir, con la sola afectación del principio de presunción deveracidadll, consagrado en el acápite 1.7 del Artículo IV del Título Preliminar de laLPAG, por cuanto la Administración Pública presume que todos los documentos ydeclaraciones formuladas por los administrados responden a la verdad de los hechosque ellos afirman, reservándose, en virtud de lo establecido en el numeral 1.16 delcitado dispositivo, el derecho de verificar posteriormente la veracidad y autenticidadde los mismos.

AsimismO, resulta relevante'lndicar que el procedimiél1to admin'istrativo se"rige porprincipios, los cuales constituyen elementos que el legislador ha considerado básicospara controlar la liberalidad o .,discrecionalidad de la.1 Administra(¡ó'¡' '--'en" lainterpretación de las normas-~existentes, así cOmo la=utitización"t.de la -técnki:t";deintegración jurídica. .. I del Estaé-oAdemás, el artículo 42 de la LPAGestablece que todas las declaraciones juradas, losdocumentos sucedáneos y la información incluida en los escritos y formularios quepresenten los administrados para la realización de procedimientos administrativos,se presumen verificados por quien hace uso de ellos, así como de su contenido verazpara fines del procedimiento administrativo. Sin embargo, esta presunción es deíndole ¡uris tantum pues admite prueba en contrario, en la medida que es atribuciónde la Administración Pública verificar la documentación presentada cuando existen

j{indiCiOS suficientes de que la información consignada no se ajusta a los hechos.

Por tanto, este Organismo Supervisor ha establecido que la LPAG ha recogido comoprincipio -numeral 1.7 del artículo IV del Título Preliminar1L- y como norma positiva-artículo 4213, la presunción de veracidad de la documentación presentada por losparticulares durante un procedimiento administrativo.

11 El prindpio de presunción de veracidad consiste en "el deber de suponer --por adelantado y con carácterprovisorio--- que los administrados proceden con verdad en sus actuaciones en el procedimiento que intervengan(rige tanto las relaciones de la Administración Pública con sus agentes como con el público). Sustituye latradicional duda o escepticismo de la autoridad sobre los administrados". MORÓN URBINA, Juan carlos.Comentados a la Ley del Procedilrllento AdmJ/1istrativo General. Cuarta Edición. Urna: Gaceta JurídiCa, 2005; pp.74 -75.12 Numeral 1.7 del Artículo IV del Titulo Preliminar: "Pnl7dpio de presunClon de veracidad: En la tramitaClon delprocedimiento administrativo, se presume que los documentos y declaraciones formulados por los admimStradosen la forma presmta por esta Ley, responden a la verdad de los hechos que ellos afinnan. Esta presunciónadmite prueba en contrario" (el resaltado es agregado).Il "42.1 Todas las declaraciones jur. das, los documentos sucedáneos presentados y la informaClon inclUida enlos escntos y fomwlados que Ji n n los administrados para la realizadón de procedimientos adminiStrativos,

Página 11 de 23

10.

11.

12.

De manera concordante con lo manifestado, el inciso 4 del articulo 56 del mismocuerpo legal estipula como uno de los deberes generales de los administrados, lacomprobación de la autenticidad, previamente a su presentación ante la Entidad, dela documentación sucedánea y de cualquier otra información que se ampare en lapresunción de veracidad.

También, conviene destacar que, respecto de los principios del procedimientoadministrativo que resultan aplicables para encausar el presente procedimientosancionador, tenemos que el numeral 1.16 del artículo IV del Título Preliminar de laLPAG, reconoce expresamente la vigencia del principio de privilegio de controlesposterioresl4, según el cual, las Entidades del Sector Público deben privilegiar lastécnicas de control posterior, en lugar de las técnicas de control previo yconcurrente, en los procedimientos que se desarrollan bajo su competencia. En talsentido, la Administración tiene el deber de comprobar la veracidad de losdocumentos presentados por los administrados y sancionar su falta, una vezculminados los procedimientos que conduce.

En tal sentido, la documentación o declaraciones presentadas por los administradosen un procedimiento administrativo, son de responsabilidad de los mismos, quienesse encuentran obligados a responder por la veracidad formal y sustancial deaquellos, toda vez que, en aras del principio de presunción de veracidad, la Entidadpresume que todos los documentos presentados en la tramitación de unprocedimiento administrativo son veraces y auténticos, salvo prueba en contrario,en tanto el citado principio implica ''la fijación del deber del administrado decomprobar la autenticidad de la documentación e información que declare ante laEntidad ( ..) de lo cual se desprende que por el hecho de presentar al procedimiento,un determinado documento, se presumirá que, su veracidad ha sido comprobadapor quien lo emplea en el procedimiento'!5.

En este punto, conviene advertir que, respecto de la infracción por haber presentadodocumentación falsa, la nueva Ley trata a esta infracción de forma independiente ala presentación de información inexacta; además que se ha cambiado una de lascircunstancias de la presentación de los documentos cuestionados, pues ahora envez de que sea al OSeE es al Registro Nacional de Proveedores.

se presumen verificados por quien hace uso de ellos, así como de contenido veraz para fines administrativos,salvo prueba en contran"o" (el resaltado es agregado).14 "Artículo IV. - Principios del procedimiento administrativo (oo.)1.16. Principio de privilegio de controles posteriores. - La tramitación de los procedimientos administrativos sesustentará en la aplicación de la fiscalizadón posterior; reservándose la autoridad administrativa, el derecho decomprobar la veraddad de la información presentada, el cumplimiento de la normatividad sustantiva y aplicar lassandones pertinentes en caso Que la informadón presentada no sea veraz. H

15 Moron Urbina, Juan carlos. ntarios a la ley del Procedimiento Administrativo General. 9na. Edidón.Gaceta Jurídica S.A. Urna. May 11. Pág. 77.

Página 12 de 23

Ministeriode Economía y Finanzas

13.

'Reso[ucíón :JVO 2578-2016- TCE-S1

En el caso de la infracción de presentar documentos falsos, la nueva Ley hamantenido los mismos elementos constitutivos de la infracción, En cambio, respectode la infracción por haber presentado información inexacta, resulta relevante señalarque el literal h) del numeral 50.1 del artículo 50 de la nueva Ley, ahora, establececomo infracción aplicable a la conducta imputada en el presente caso a laProveedora, lo siguiente:

14.

"Artículo 50,- Infracciones y sanciones administrativas____ .50.1 El Tribunal de Contrataciones del. Estado sanciona a los proveedores;

participantes; postores y/o contratistas y en los casos a que se refiere el a) delartículo S de la presente Le~ cuando incurran en las siguientes infracciones:(...)h) Presentar información inexada a las EntIdades; al Tribunal de Contratacionesdel E.~ta..doo al Registro Nacional de Proveedores (RNP),. siempre que estérel8dóriada con el Cü;r1Dlimientó cie'!?'iJnrequisltd b con li; ~bbtenci6n de unbeneficio o venla;a para" sr o para terceros"(subrayado a:ue~p)~nflSQ( de las

Entonces, atendi~ndo a"que' la nueva. tipificacion de la presJntá~ión+aetinfon;;atióninexa' ,se. le ha agr~ado la exigencia de que lifri1l"s'madebe estar relacionada conetcumpllmiE~nto de un req'UTsitoo con la06tendón de un benefiCio oveñtaIa para sí'.o"para terceros.

15. Por tanto, considerando la aplicación de la retroactividad benigna de la nueva Ley,para la configuración de los tipos infractores analizados, se requiere acreditar suselementos constitutivos, a saber:

Respecto a documentos falsos:

J a. Que el proveedor, participante, postor o contratista haya presentado los,....documentos cuestionados, entre otros ante la Entidad.b. Que estos documentos sean falsos

Respecto a información inexacta:

a. Que el proveedor, participante, postor o contratista haya presentado losdocumentos cuestionados, entre otros ante la Entidad.

b. Que la información sea inexacta.c. Que la información esté relacionada con el cumplimiento de un requisito o con laobtención de un beneficio o ventaja para sí o para terceros,

16. Respecto del primer elemento constitutivo de los tipos infractores (que losdocumentos o la información hayan sido efectivamente presentados a la Entidad),es preciso indicar que la acción que dará lugar a la configuración de la infracción esla "presentación" de'rcumento falso o información inexacta, por lo que

Página 13 de 23

corresponde a quien detenta la potestad sancionadora del Estado, en este caso, alTribunal, corroborar que ello haya sucedido en el plano fáctico, a efectos de que secumpla uno de los presupuestos implícitos en la infracción que es materia depronunciamiento.

Entonces, es relevante indicar que la determinación de fa responsabilidadadministrativa, por el hecho objetivo de la presentación de un documento falso o deinformación inexacta, no implica un juicio de valor sobre la falsificación o inexactituddel mismo, debido a que la norma administrativa sólo sanciona la presentación en sídel documento, sin indagar sobre la autoría de la falsificación, posesión, importancia,relevancia, ylo pertenencia del documento falso o la información inexacta, obligandoa los proveedores, postores y contratistas ser diligentes en cuanto a la veracidad delos documentos presentados.

Por ello, debe tenerse en cuenta que todo proveedor es responsable de la veracidadde los documentos que presenta, así hayan sido tramitados por sí mismo o por untercero, por cuanto la conducta activa materia de infracción es fa de presentar losdocumentos cuestionados o la información inexacta ante una Entidad, el Tribunal deContrataciones o el Registro Nacional de Proveedores, y no otras conductas activasu omisivas, como elaborar, falsificar, adulterar, confeccionar, preparar, gestionar,obtener, producir, proporcionar dichos documentos o la información cuestionada, oparticipar o no en la preparación o confección de la propuesta u oferta presentada,entre otros. Al respecto, cabe señalar que, en virtud de los principios de tipicidad ylegalidad, recogidos por el artículo 230 de la LPAG, para efectos de la configuraciónde las infracciones materia de análisis, este Tribunal no puede incorporar estas otrasconductas activas u omisivas, distintas de la presentación de los documentos o lainformación cuestionadas ante una Entidad, el Tribunal de Contrataciones o elRegistro Nacional de Proveedores.

Además, conviene recordar que los sujetos activos de las conductas infractoras,(I1ateria de análisis, son los proveedores, participantes, postores o contratistas, querealizan actuaciones en el marco de las contrataciones estatales, ya sea de formadirecta o a través de sus trabajadores, representantes, encargados o cualquier otrainterpásita persona (natural o jurídica) a través de la cual se presenten losdocumentos falsos o la información inexacta.

, 17. En relación a la falsedad de los documentos, en reiterados y uniformespronunciamientos, este Tribunal, ha manifestado que, para acreditar dicha situaciónes necesario probar que los documentos cuestionados no hayan sido expedidos yasea por el órgano o agente emisor correspondiente, o que no hayan sido firmadospor quien o quienes aparecen como suscriptores del mismo, o que, siendodebidamente expedi s hayan sido adulterados en su contenido.

Página 14 de 23

Ministeriode Economía y Finanzas

'Reso{ucíón:NO 2578-2016- TCE-S1

Por otro lado, también de acuerdo a lo expresado en reiterados y uniformespronunciamientos de este Tribunal, la inexactitud de la información se configura conla presentación de información no concordante con la realidad, lo que constituyeuna forma de falseamiento de la misma.

Ahora bien, en el caso de la información inexacta, conforme ha sido analizadopreviamente, además, deberá acreditarse, para la configuración de esta infracción,que la inexactitud esté relacionada con el cumplimiento de un requisito o con laobtención de un beneficio o ventaja para sí o para terceros. En el primer supuesto,basta que dicha información (inexacta) se encuentre referida al cumplimiento de unrequisito (como por ejemplo el cumplimiento de un requerimiento técnico mínimo)para que se configure la infracción tipificada en"el literal h) del numeral 50.1 delartículo 50 de la' citada ley, sin q"ue el tenor del tipo infractor requiera,adicionall11ente, que quien presentó la información inexacta cumpla efectivamentedicho..requisltWo.en el segurido y tercer, supuesto, también bastá lqütna~ínformacióninexacta presentada 'esté'relacionada un beneficio 15ventaja para sío,para)erceros,sin,.que se requiera qu~ efectiv~mente lo consiga. 'En..otras' pafab):'as, es~suficienfequ - la informacJón inexa'cta: presentada esté rei"acTonada coó)ralgl:iriO"!dé esosas~os (~l!"m'plrmientO~e'\m:'.requiSi~ o té óbtendó,o' de un J?en~~~i2.?~~~n••taja parasí O para tercero), independientemente-que ello se iogrel6, para que se configure la}nfracción tipificada en ellit~ral h) del numeral 50.1 del artículo 50 de la nueva Ley.

.,.

-,En ambos casos se produce el quebrantamiento de los principios de moralidad y depresunción de veracidad.

111.4 CONFIGURACIÓN DE LA INFRACCIÓN:

Constancia del 12 de julio de 2012, supuestamente emitida por la EscuelaCampesina de Educación y salud (ESCAES) a favor de la Proveedora.Boleta 0001 N° 0000831 del 13 de julio de 2012, emitida por la Proveedoraa favor de la Escuela Campesina de Educación y Salud (ESCAES), por elimporte de SI 57,500.00 (cincuenta y siete mil quinientos con 00/100 soles),para la adquisición de cemento portland tipo leo.

c) Anexo N° 6 - Experiencia del postor del 11 de octubre de 2012, suscrito porla Proveedora, a través del cual consignó, como parte de su experiencia, laBoleta 0001 N° 0000831.

18. En el presente caso, se le atribuye responsabilidad a la Proveedora por haberpresentado los siguientes documentos presuntamente falsos o con informacióninexacta:

YI, a)Ji b)

16 Esto es, viene a ser una infracción ya desctípción y contenido material se agota en la realización de unaconducta, sin que se exija la produ n e un resultado distinto del comportamiento mismo.

Página 15 de 23

i) Respecto de la acreditación de la presentación de los documentoscuestionados:

19. Al respecto, es importante indicar que, de acuerdo a lo señalado por la ContraloríaGeneral de la República - Oficina de Coordinación Regional Norte, en su Oficio NO030-2015-CG-ORPI.SCMPA del 24 de julio de 2015, los documentos cuestionadosfueron presentados por la Proveedora dentro de su propuesta técnica presentada enel marco del proceso de selección; advirtiéndose ello en mérito a una auditoría decumplimiento efectuada en la Entidad.

20. Teniendo en cuenta ello, debe señalarse que, en mérito a lo establecido en el literalf) del artículo 15 de la Ley Orgánica del Sistema Nacional de Control y de laContraloría General de la República -ley N° 27785, respecto de las atribuciones delSistema Nacional de Control, cual es de emitir, como resultado de las acciones decontrol efectuadas, los informes respectivos con el debido sustento técnico y legal,se constituyen en prueba pre-constituida para el inicio de las accionesadministrativas y/o legales que sean recomendadas en dichos informes.

Es preciso señalar que las Normas de Auditoría General (NAGU), son aquelloscriterios que determinan los requisitos de orden personal y profesional del auditor,orientados a uniformar el trabajo de la auditoría gubernamental y obtener resultadosde calidad. Teniendo en cuenta ello, la NAGU 4.10 define el informe de control, comoel documento escrito mediante el cual la comisión de auditoría expone el resultadofinal de su trabajo, a través de juicios fundamentados en las evidencias obtenidasdurante la fase de ejecución, con la finalidad de brindar suficiente información a losfuncionarios de una entidad auditada y estamentos pertinentes, sobre lasdeficiencias o desviaciones más significativas, e incluir las recomendaciones que

irpermitan promover mejoras en la conducción de las actividades u operaciones delárea o áreas examinadas.

~n ese sentido, los informes de control, al tener calidad de pruebas pre.constltUldas,representan un elemento que debe ser mentuado en los procesos Judiciales oprocedimientos administrativos que se originen en virtud del cumplimiento de lasrecomendaciones efectuadas en ellos.

Por tanto, para el caso en concreto, lo señalado por la Contraloría General de laRepública, Órgano máximo del Sistema Nacional de Control (referido a la auditoríade cumplimiento efectuada en la Entidad), constituye un acto de prueba practicadocon anterioridad al inicio del procedimiento administrativo sancionador, el cual poseemérito suficiente para demostrar las inconsistencias o irregularidades desarrolladasen el marco del proceso de selección. Cabe señalar que la calificación jurídica de loshechos demostrados ca responde a la autoridad administrativa, en este caso, alTribunal, por lo que Ivo prueba en autos que desvirtúe su validez, es méritosuficiente para acr it r las irregularidades incurridas. En ese sentido, debe tenerse

Página 16 de 23

Ministeriode Economía y Finanzas

1{eso{ucíón :NO 2578-2016- TCE-S1

presente que la Contraloría General de la República, en virtud de sus facultades,advirtió la presentación de los documentos cuestionados, por parte de la Proveedora,dentro de su propuesta técnica, en el marco del proceso de selección, así como lasinconsistencias en dichos documentos. Además, cabe señalar que la Proveedora hapresentad sus descargos el 31 de marzo de 2016 y los ha reiterado el 27 de julio delmismo año, y en ninguno de los documentos aludidos ha negado la presentación delos documentos cuestionados. Por tanto, se tiene acreditado el primer elementoconstitutivo del tipo infractor imputado.

ii) Respecto de la acreditación de la falsedad vIo inexactitud del documentomencionado en el literal a) del fundamento N° 18:

21. Al respecto, en virtud de la auditoría de cumplimiento efectuada por la ContraloríaGeneral de la República - Oficina de Coor,dinación Regional Norte, ésta última solicitóa la ONG ESCAES- EsCuelaCampesina de Edueación"V Salud (ESCAES),\3""través delOficio N° 01O~2015-CG/ORPI-SCMPA del 9 de junio C1e2()15, confirme la emisión dela constancia en cuestión, supuestamente emitlda,a~'favor de la Proveedora'. ... -

- --'- 'C '- ¡ wnr,drdC ;;¡,nt~$Es asiqu~, m~iante el;Ofic'io Nci~18-i01S:COPRDINA.DORA GENERALESCAES del1S,.de junio"de 201r'la"'-abogada María del carmen ¡Jarrado Novoa~coordinadorageneral de la citada institución, manifestó lo siguiente:

''( ..) De igual fonna le comunico que la referida constancia es un documentoapócrifo, con falsificación dellogo institucional, de mi nombre y firma, ademása la Sra. Maximina Granadina Cunya, NO LA CONOZCO,NI NUNCA HE REAUZADOTRANSACaÓNALGUNACONELLA.(..)" (sic).

22. En ese orden de ideas, estando a lo manifestado por la supuesta emisora del

11 documento cuestionado, quien señaló que la constancia presentada por laProveedora es un documento apócrifo al haberse falsificado el logo de la institucióny firma del representante de la misma, puede concluirse válidamente que el

.• documento en análisis es falso.

23. Ahora bien, con ocasión a la presentación de sus descargos, la Proveedora señalóque se le está iniciando procedimiento administrativo sancionador teniendo encuenta el Oficio N° 18-2015-COORDINACIÓN GENERAL ESCAESdel 15 de junio de2015, siendo absurdo que se le pretenda sancionar con un documento deconnotación unilateral. Agrega que dicho documente no es determinante para lograracreditar su responsabilidad por haber infringido la ley. Asimismo, indica que ladocumentación presentada se sometió a un riguroso análisis por una comisiónevaluadora de la Entidad, por lo que no es posible que se pretenda procesar despuésde varios años de haberse efectuado la contratación. Finalmente, la Proveedoraseñala que se considerara responsable de los hechos imputados en caso no sehubiese entregado ning' ,cemento materia de adquisición o cuando se hubiese

Página 17 de 23

engañado a la Administración Pública aduciendo entregas que nunca se efectuaron;sin embargo, según refiere, la obra se ejecutó, por lo que no existe daño,aprovechamiento ilícito de los fondos estatales ni hurto sistemático.

24. Al respecto, es pertinente reiterar que, en reiterada jurisprudencia emitida por elTribunal, se ha señalado que, para acreditar la falsedad de un documento, esnecesario probar que aquél no haya sido expedido ya sea por el órgano o agenteemisor correspondiente, o que no haya sido firmado por quien o quienes aparecencomo suscriptores del mismo, o que, siendo debidamente expedido, haya sidoadulterado en su contenido.

En el caso concreto, se cuenta con la respuesta de la supuesta emisora deldocumento cuestionado, dirigida a la Contraloría General de la República, afirmandocategóricamente no haber suscrito documento alguno a favor de la Proveedora, asícomo no tener relación comercial alguna con la misma y que han falsificado su logoinstitucional, afirmaciones que resultan ser suficientes a efectos de determinar queaquella incurrió en infracción, máxime cuando en la presente instancia, no se hanaportados medios probatorios fehacientes que permitan contradecir la respuesta delsupuesto emisor y, de ser el caso, establecer duda razonable en cuanto a la comisiónde la infracción.

25.

26.

~.

Por otro lado, debe señalarse que, sin perjuicio de que la Entidad, al momento deadmitir la propuesta técnica presentada por la Proveedora, no haya advertido lasinconsistencias que se ventilan en el caso que nos ocupa, puesto que no efectuóuna fiscalización posterior en su momento, ello no enerva en absoluto de que lamisma, durante o de manera posterior a la contratación o, en su defecto, su Órganode Control Institucional o la Contraloría General de la República, efectúeninvestigaciones respecto de la documentación presentada. Teniendo en cuenta ello,en el presente caso, la Contraloría General de la República - Oficina de CoordinaciónRegional Norte, en pleno ejercicio de sus facultades, efectuó una auditoría decumplimiento en la Entidad, advirtiendo las irregularidades comentadas.

Finalmente, debe precisarse que es obligación de la Proveedora suministrar losbienes, prestar el servicio o ejecutar una obra en los términos pactados en las basesintegradas y en el contrato, cuyo cumplimiento bajo ningún término puedeconsiderarse como un eximente de responsabilidad por la presentación dedocumentación falsa o información inexacta. En el presente caso, el daño causadose evidencia con la sola presentación de la documentación falsa, toda vez que afectala buena fe que debe prevalecer en las relaciones entre Jos administrados y laAdministración Pública, afectando el sistema de contratación pública.

27. En consecuencia,Proveedora, por

documenreCi¡J,corresponde atribuir responsabilidad administrativo a la, comisión de la infracción referid a la presentación dea la Entidad.

Página 18 de 23

••Ministeriode Economía y Finanzas

Tribunal de Contrata-ciones'del Estado

'Reso{ucíón :NO 2578-2016- TCE-S1

¡ii) Respecto de la acreditación de la falsedad vIo inexactitud del documentomencionado en el literal b) del fundamento N° 18:

28. Teniendo en consideración que se ha acreditado la falsedad de la constancia del 12de julio de 2012, resulta, entonces, que la boleta en cuestión emitida por laProveedora (documento que guarda relación con la constancia) constituye undocumento con información inexacta, en la medida que da cuenta de la mismaprestación a la que se hace mención en la constancia falsificada, por 2300 bolsas de

.- cemento Portland por el importe de SI 57,500.00 (cincuenta y siete mil quinientoscon 00/100 soles). Por lo tanto, se puede concluir que la información contenida enel documento materia de análisis no guarda concordancia con la realidad.

29. En ese orden de ideas, acreditada la inexactitud del documento en cuestión,corresponde.analizar, para completar la configuración de la infra,cción, que la mismaesté relacionadª, con ~I cUfJlplimJento ae lm requisito ~o con 'Ia"'obtención de unbeneficio o ventaja ., ~ ,sí o' par~ tc:!:rceros':-F'Al!~pecto, debe i~dj<:arse.~~~,.~~~d~presentación del dtado"dotumento,Ja Proveedora perse"guía acreditar su experienciacomo postor pa~a la Q.btención de puntaje como fáctor'de evaluacióñ. En-ese señtido,se encuentra ao:editadó el tercer el~men~,,!XllistitUtiV9"(jel tipo, infractor.jo

30. En consecuencia, corresponde atribuir responsabilidad administrativa a laProveedora, por la comisión de la infracción referida a la presentación de informacióninexacta a la Entidad.

iv) Respecto de la acreditación de la falsedad vIo inexactitud del documentomencionado en el literal e) del fundamento N° 18:

31. Al respecto, debe indicarse que en el documento en cuestión la Proveedora consignó,como parte de su experiencia, la Boleta 0001 N° 0000831 del 13 de julio de 2012,

f1 emitida por la Proveedora a favor de la Escuela campesina de Educación y Salud(ESCAES), por el importe de 5/ 57,500.00 (cincuenta y siete mil quinientos con00/100 soles). Ahora, toda vez que, conforme se ha analizado lineas arriba, se ha

~Iogrado desvirtuar la presunción de veracidad de la referida boleta, el documentomateria de análisis también deviene en un documento que contiene informacióninexacta.

32. Siendo así, como bien ha sido mencionado, se debe acreditar que la inexactitud deldocumento en cuestión esté relacionada con el cumplimiento de un requisito o conla obtención de un beneficio o ventaja para sí o para terceros. Por tanto, debeseñalarse que, con la pres tación del citado documento, la Proveedora perseguíaacreditar su experiencia e s factores de evaluación.

Página 19 de 23 .

33. En consecuencia, corresponde atribuir responsabilidad administrativa a laProveedora, por la comisión de la infracción referida a la presentación de informacióninexacta a la Entidad.

111.4.1 Conclusión respecto de la configuración de la infracción:

34. Por las consideraciones expuestas, este Colegiado concluye que se ha logradoacreditar que la Proveedora incurrió en la comisión de la infracción referida a lapresentación de documentación falsa a la Entidad, por la presentación delsiguiente documento:

a) Constancia del 12 de julio de 2012, supuestamente emitida por la EscuelaCampesina de Educación y Salud (ESCAES) a favor de la Proveedora.

Asimismo, en la comisión de la infracción referida a la presentación de informacióninexacta a la Entidad, por la presentación de los siguientes documentos:

a) Boleta 0001 N° 0000831 del 13 de julio de 2012, emitida por la Proveedoraa favor de la Escuela Campesina de Educación y Salud (ESCAES), por elimporte de S/ 57,500,00 (cincuenta y siete mil quinientos con 00/100 soles),para la adquisición de cemento portland tipo Ico.

b) Anexo W 6 - Experiencia del postor del 11 de octubre de 2012, suscrito porla Proveedora, a través del cual consignó, como parte de su experiencia, laBoleta 0001 N° 0000831.

111.5 GRADUACIÓN DE LASANCIÓN:

111.5.1 Concurso de infracciones:

35. Al respecto, cabe señalar que, de conformidad con lo dispuesto en el artículo 228del nuevo Reglamento, en caso de incurrir en más de una infracción en un mismo

:ir procedimiento de selección o en la ejecución de un mismo contrato, se aplica lasanción que resulte mayor17•

'En tal sentido, en el presente caso, corresponde efectuar la graduación de la sanción,conforme al periodo previsto para la sanción tipificada para la infracción de presentardocumentos falsos o adulterados ante la Entidad, esto es, no menor de tres (3)años ni mayor de cinco (5) años.

,7 Ello de conformidad con lo e b ddo tanto en el articulo 51.2 de la ley como en el numeral 6 del artículo 230de la lPAG.

Página 20 de 23

Ministerio -de Economía y Finanzas

'Reso{ucíón :JVO 2578- 2016- TCE-S1

111.5.2 Respecto de la inhabilitación definitiva:

36. El literal c) del artículo 50.2 de la nueva ley ha previsto la inhabilitación definitivaen los derechos de proveedores, participantes, postores y/o contratistas a participaren procesos de selección y a contratar con el Estado, cuando en los últimos cuatro(4) años ya se le hubiera impuesto más de dos (2) sanciones que, en su conjunto,sumen más de treinta y seis (36) meses de inhabilitación temporal.

37. En el presente caso, de la información obtenida en la base de datos del Registro deInhabilitados para contratar con el Estado, se verifica que la Proveedora cuentacon tres (3) sanciones temporales en sus derechos de participar en procesos deselección y contratar con el Estado, conforme al siguiente detalle:

Presen~ar: tr<1tac'OO!?$umentación falsao inform~él6ri 5~<JdOinexacta.

Presentardocumentación falsa oinformación inexacta.

Presentardocumentación falsa oinformación inexacta.

36 meses(10/08/2016 -10/08/2019)

39 meses(07/07/2016 -07/10/2019)

1763-2016-TCE-S2(02/08/2016)

1423-2016-TCE-S4(28/06/2016)

p.38. Como se aprecia, la Proveedora ha acumulado, en un periodo de cuatro (4) años,

tres (3) sanciones de inhabilitación temporal que sumadas dan ciento doce (112)meses; por lo tanto, este Colegiado considera que corresponde inhabilitar de maneradefinitiva a la Proveedora en sus derechos de participar en procesos de selección ycontratar con el Estado, en atención a lo contemplado en la nueva Ley.

~ 39.Sin perjuicio de ello, es pertinente indicar que la falsificación de documentosconstituye un ilícito penal, previsto y sancionado en el artículo 427 del Código Penal,el cual tutela como bien jurídico la fe pública y la funcionalidad del documento en eltráfico jurídico y tratar de evitar perjuicios que afecten la confiabilidad especialmenteen las adquisiciones que r "iza el Estado. Por tanto, en atención a lo establecido enel artículo 247 del Regla ' to, en virtud del cual debe ponerse en conocimiento del

Página 21 de 23

Ministerio Público los hechos expuestos para que proceda conforme a susatribuciones.

En tal sentido, dado que el artículo 247 del Reglamento dispone que debe ponerseen conocimiento del Ministerio Público los hechos expuestos para que se interpongala acción penal correspondiente, para lo cual se remitirán al Ministerio Público,Distrito Fiscal de Sullana, los folios (anverso y reverso) 1 al 20, 58 a161, 71 al 68,99, 106, 131" 145 al 148, 163 al 179 y 196 del presente expediente administrativo,así como copia de la presente resolución, debiendo precisarse que el contenido detales folios constituyen las piezas procesales pertinentes sobre las cuales debeactuarse la citada acción penal.

40. Por último, cabe mencionar que la comisión de las infracciones que estuvierontipificadas en el literal j) del numeral 51.1 del artículo 51 de la Ley, y que actualmentese encuentran tipificadas, de manera independiente, en los literales h) e i) delnumeral 50.1 del artículo 50 de la nueva Ley, por parte de la Proveedora, cuyaresponsabilidad ha quedado acreditada, tuvo lugar el 11 de octubre de 2012,fecha en la que aquélla presentó los documentos cuestionados como parte de supropuesta técnica.

Por estos fundamentos, de conformidad con el informe del Vocal ponente Héctor MarinInga Huamán y la intervención de los Vocales María del Guadalupe Rojas VHlavicencio deGuerra y Jorge Luis Herrera Guerra y, atendiendo a 10dispuesto en la Resolución N° 027-2016-0SCE/PRE del 13 de enero de 2016, yen ejercicio de las facultades conferidas en losartículos 51 y 63 de la Ley NO 29873, Ley que modifica el Decreto Legislativo NQ1017 queaprueba la Ley de Contrataciones del Estado, y los artículos 20 y 21 del Reglamento deOrganización y Funciones del OSCE, aprobado por Decreto Supremo NO 076-2016.EF del7 de abril de 2016, analizados los antecedentes y luego de agotado el debatecorrespondiente, por unanimidad;

LA SALA RESUELVE:

SANCIONAR a la señora Maximina Granadino Cunya con RUC N°10031111043, con inhabilitación definitiva en sus derechos de participar enprocesos de selección y contratar con el Estado, por la comisión de las infraccionesque estuvieron tipificadas en el literal j) del numeral 51.1 del artículo 51 de la Leyde Contrataciones del Estado, aprobado por el Decreto Legislativo N° 1017,modificado mediante la Ley N° 29873, Y que actualmente se encuentran tipificadas,de manera independiente, en los literal h) e i) del numeral 50.1 del artículo 50 de laLey de Contrataciones del Estado -Ley N° 30225, por haber presentado informacióninexacta consistente en los documentos señalados en los literales b) y c) fundamentoN° 18 de la presente Resolución, y por la presentación de documentación falsaconsistente en I ocumento señalado en el literal a) del fundamento N° 18 de lamisma, durant s participación en la Adjudicación de Menor Cuantía N° 38-2012-

Página 22 de 23

Ministeriode Economía y Finanzas

'Reso{ucíón :JI[O 2578-2016- TCE-51

MPA-CEP - Primera Convocatoria, convocada por la Municipalidad Provincial deAyabaca, para la ''Adquisición de cemento portland adicionado tipo ICO y cementoportland tipo MS para la obra: Mejoramiento del puente peatonal del camino deherradura entre los sectores de san Pablo de Parcochaca; distrito de Ayabaca;provincia de Ayabaca - Piura~ sanción que entrará en vigencia a partir del sexto díahábiles de notificada la presente Resolución, por los fundamentos expuestos.

2. Disponer que, una vez que la presente resolución haya quedado administrativamente_~_firme, la Secretaría del Tribunal registre la sanción en el módulo informático,_ ••••

correspondiente.

e

Or;¡¡;ni>moSupef!lisor dt' lasContratél':1Qdel Ltadü

Poner la presente resolución en conocimiento del Ministerio Público, Distrito Fiscalde Sullana, para que, en mérito a sus atribuciones, adopte las medidas que estimepertinentes, conforme a lo señalado en el fundamento N° 39.

I

IRegístrese, comuníqueSe y. publíquese

3.

",lnga Huamán.Rojas Villavicencio de Guerra.Herrera Guerra.

"Firmado en dos (2) juegos originales. en virtud del Memorando N° 687-2012fTCE, del 03.10.12"

Página 23 de 23