CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL POR … · 2016-07-19 · 1 contralorÍa auxiliar...

17

1 CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL AUTO 006 POR MEDIO DEL CUAL SE DISPONE LA CESACIÓN DE LA ACCIÓN FISCAL Y EL ARCHIVO DEL PRF 026-2014, ADELANTADO EN LA ADMINISTRACIÓN MUNICIPAL DE SANTA FE DE ANTIOQUIA Medellín, 08 de marzo de 2016 COMPETENCIA De conformidad con los artículos 268 a 272 de la carta política, la Ley 42 de 1993, la Ley 610 de 2000, la Ley 1474 de 2011, resolución interna 443 del 16 de Febrero de 2016 y en especial, el auto comisorio 968 del 6 de mayo de 2014, por medio del cual la suscrita Contralora Auxiliar de conocimiento, recibe la facultad legal para decidir de fondo en el PRF 026 de 2014, adelantado en la administración municipal de Santa Fe de Antioquia. El hecho que da origen a la actuación administrativa por responsabilidad fiscal es: HECHO ÚNICO:

Transcript of CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL POR … · 2016-07-19 · 1 contralorÍa auxiliar...

1

CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL

AUTO 006

POR MEDIO DEL CUAL SE DISPONE LA CESACIÓN DE LA ACCIÓN FISCAL

Y EL ARCHIVO DEL PRF 026-2014, ADELANTADO EN LA ADMINISTRACIÓN

MUNICIPAL DE SANTA FE DE ANTIOQUIA

Medellín, 08 de marzo de 2016

COMPETENCIA

De conformidad con los artículos 268 a 272 de la carta política, la Ley 42 de 1993,

la Ley 610 de 2000, la Ley 1474 de 2011, resolución interna 443 del 16 de

Febrero de 2016 y en especial, el auto comisorio 968 del 6 de mayo de 2014, por

medio del cual la suscrita Contralora Auxiliar de conocimiento, recibe la facultad

legal para decidir de fondo en el PRF 026 de 2014, adelantado en la

administración municipal de Santa Fe de Antioquia.

El hecho que da origen a la actuación administrativa por responsabilidad fiscal es:

HECHO ÚNICO:

2

PRESUNTO DETRIMENTO

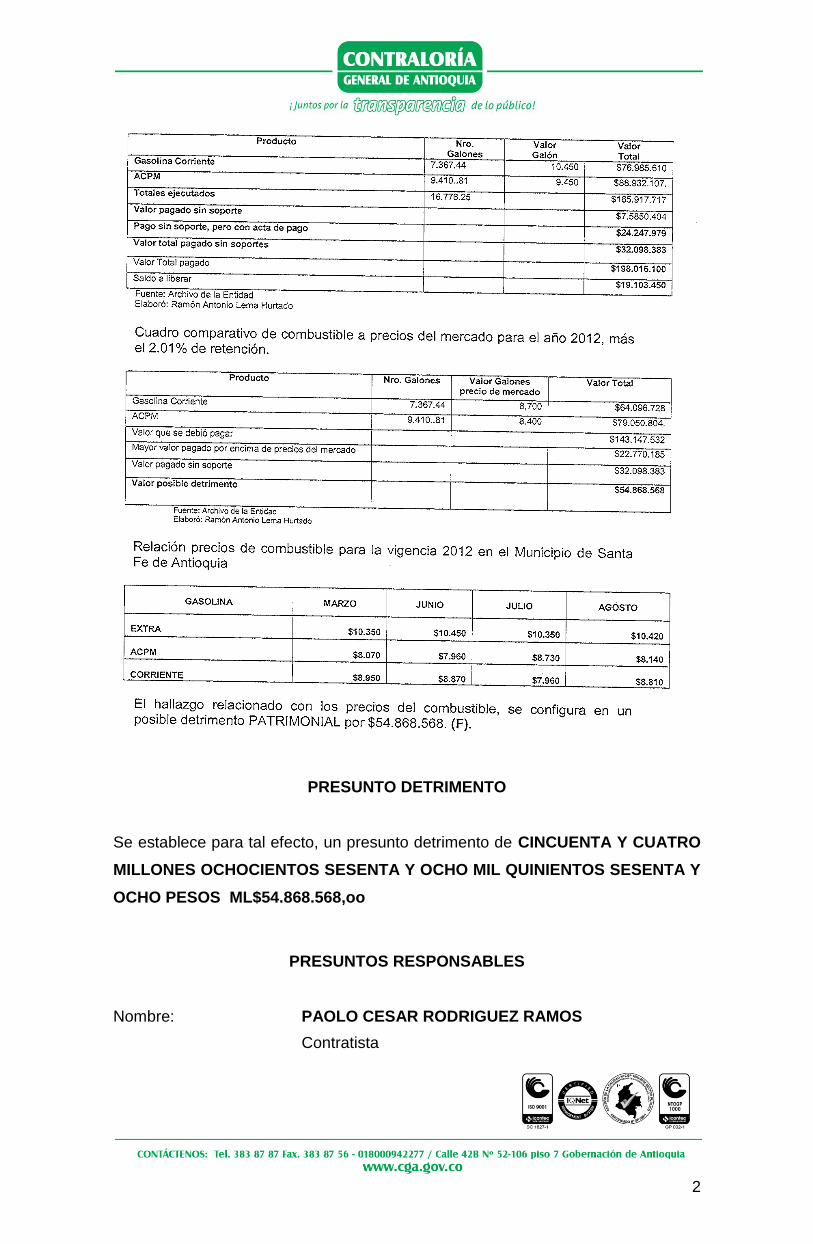

Se establece para tal efecto, un presunto detrimento de CINCUENTA Y CUATRO

MILLONES OCHOCIENTOS SESENTA Y OCHO MIL QUINIENTOS SESENTA Y

OCHO PESOS ML$54.868.568,oo

PRESUNTOS RESPONSABLES

Nombre: PAOLO CESAR RODRIGUEZ RAMOS

Contratista

3

Cédula de Ciudadanía: 8.028.988

Dirección: calle 13, La Variante Santa Fe de Antioquia

Teléfono: 853 14 72

Nombre: FREY LEON RODRIGUEZ VARGAS

Cargo Desempeñado: Alcalde

Cédula de Ciudadanía: 15.403.283

Dirección: Carrera 9 N° 9 – 22 Santa Fe de Antioquia

Teléfono: 853 11 51 853 11 36 321 644 14 72

Nombre: LINA MARIA RESTREPO GAVIRIA

Cargo Desempeñado: Interventor

Cédula de Ciudadanía: 43 748 980

Dirección: Carrera 9 N° 9 – 22 Santa Fe de Antioquia

Teléfono: 288 15 33 - 853 11 51 - 853 11 36

Correo: [email protected]

ACTUACION PROCESAL

Auto comisorio 968 del 06 de mayo de 2014, para iniciar el trámite del presente proceso a la Contralora Auxiliar (folio 117).

Auto de Apertura 074 del 20 de mayo de 2014 (168 a 175).

Citaciones y notificaciones (folios 121 y 176 a 193).

Versión libre y espontanea presunto FREY LEON RODRIGUEZ VARGAS (folio 122 a 123).

Versión libre y espontanea presunto LINA MARIA RESTREPO GAVIRIA (folio 160 A 161).

Auto N°186 del 12 de noviembre de 2015 por medio de cual se decide sobre petición de pruebas (folio 246)

Informe técnico (folio 247).

Auto N° 189 del 25 de noviembre de 2015, por medio del cual se da traslado a informe técnico (folio 249 a 250).

4

CONSIDERACIONES DEL DESPACHO

Se trata en principio de una conclusión relacionada con sobrecostos y como se

puede observar en la redacción del hecho, hace referencia al suministro de

combustible para el parque automotor, en dos aspectos a saber, uno frente al

valor pagado por encima de los precios del enmarcado, equivalente a una suma

de ($22.770.185, oo), Y otro frente a la falta de soportes por valor de

($32.098.383, oo),

Lo primero, es que al despacho le llama la atención, que el medio de prueba

utilizado por el funcionario, haya sido, un comparativo de precios del combustible

en el mercado y el Municipio de Santa Fe de Antioquia sin ninguna clase de

formalismo instrumental.

Lo segundo y con mayor relevancia, es que en el proceso no obran cotizaciones

que se ajusten, a lo que podemos considerar igualdad o equivalencia de

condiciones comerciales.

Antes de continuar con el pronunciamiento, debemos hacer énfasis, que al

celebrar contratos de suministro, los interesados oferentes calculan valores como

desplazamiento, seguros, retefuente, estampillas diversas (hospital, anciano,

cultura y otras) y calculan además, el periodo para que la administración cancele.

Estos asuntos, necesariamente deben tenerse en cuenta para la presentación de

propuestas o de lo contrario, el equilibrio o ecuación contractual de la que trata le

Ley 80 de 1993, se desbarataría de forma material.

En diligencia de versión libre y espontanea, el funcionario FREY LEON

RODRIGUEZ VARGAS manifestó (folio 122 a 123):

“PREGUNTANDO: que tiene para decir en cuanto al hecho en el cual se le indilga

responsabilidad? CONTESTO: el municipio llevo a cabo un proceso de selección

abreviada de menor cuantía, cuyo objeto consistía en el suministro de

combustible, gasolina corriente, ACPM, para el parque automotor del Municipio de

5

Santa fe de Antioquia y organismos de seguridad, para la vigencia fiscal de 2012,

para llevar a cabo ese proceso se elabora proyecto de pliego de condiciones

mismo que cumplió con la ritualidad exigida por gestión transparencia por

Colombia, una vez agotado este trámite se tuvo a la propuesta presentada por LA

ESTACION DE SERVICIO LA VARIANTE, representada por el señor PAOLO

CESAR RODRIGUEZ RAMOS, quien previo cumplimiento de las exigencias

legales aporto la propuesta económica que una vez analizada por el comité se

asesoro al señor alcalde para que procediera a realizar la respectiva adjudicación,

toda vez que, hubo una sola propuesta. En relación con los precios es

importante tener presente que los mismos son definidos por el proponente, toda

vez, que como sabemos en Colombia existe una liberalidad limitada, quiero hacer

hincapié en aspecto fundamental, y es que el contrato inicial se firma por el valor

de $149.956.600,oo, con posterioridad se elabora otro si para adicionar el valor del

contrato, en la suma de $67.162.950,oo, lo que da un gran total de

$217.119.550,oo, que de este gran total al efectuarse la liquidación del contrato

puedo demostrar con la respectiva acta que le hare llegar al despacho aclarando

que hubo una diferencia en pesos de $19.140.608,oo que no fueron invertidos o

ejecutados, durante la vigencia del contrato, hago esta aclaración para que el

despacho respetuosamente se permita analizar cuidadosamente este aspecto,

teniendo presente los comprobantes que sirven de soporte para legalizar la

ejecución del contrato.

Allego al proceso para que sean tenidas como pruebas el pliego de condiciones, la

carta de presentación de la propuesta y la resolución de adjudicación.

PREGUNTADO: Tiene algo más para agregar aclarar o corregir? CONTESTO:

no”

En diligencia de versión libre y espontanea, la funcionaria LINA MARIA

RESTREPO GAVIRIA manifestó (folio 160 a 161):

“PREGUNTANDO: Que tiene para decir en cuanto al hecho en el cual se le

indilga responsabilidad? CONTESTO: para la época en que se realizo la

contratación no está vinculada a la Administración, ingrese el 17 de abril de 2012,

cuando el contrato ya estaba en ejecución, por lo anterior el papel que desarrolle a

partir de la fecha fue como interventora, es decir mi responsabilidad era velar que

el objeto contractual se cumpliera sin ningún inconveniente, el contrato era para

6

abastecer el parque automotor del municipio y el proceso que yo hacía como

interventora era primero que todo verificar que toda que toda orden que saliera de

la secretaria fuera para los vehículos del municipio los cuales se evidenciar en los

formatos que manejaba la secretaria respecto a sus placas, a la secretaria

responsable y el monto de gasolina que se daba semanal, el funcionario que

recibía el combustible debía a llegar a la secretaria de inmediato el recibo de

gasolina que le entregaban en la bomba, para hacer el cruce en la secretaria.

En cuanto al valor pagado sin soportes no tengo conocimiento, toda vez que era

competencia de la secretaría de hacienda, de mi despacho salía el cruce de

cuentas de los formatos expedidos y los recibos de gasolina que el funcionario

conductor debía a llegar, con la factura que presentaba el contratista, después de

la verificación se expedía el paz y salvo de cumplimiento y este pasaba con todos

los soportes a la secretaría de hacienda, quien era el encargado de realizar el

pago.

En cuanto al mayor valor pagado por encima de precios del mercado, como se dijo

anteriormente no participe en el proceso de contratación, no estaba cuando se

firmo el contrato, cuando llegue al municipio el contrato estaba en ejecución y

continúe con la interventoria del contrato.

PREGUNTADO: Tiene algo más para agregar aclarar o corregir? CONTESTO:

no”

Soporte doctrinario y jurisprudencial

Consejo de Estado

En casos como el anterior, El Consejo de Estado, Sala de lo Contencioso

Administrativo, Sección Tercera, Subsección, B, Consejera Ponente Ruth Estella

Correa Palacio, Radicación número: 25000232600019970392401 (18.293) del 27

de abril de 2011, sentenció:

“La Administración está obligada a establecer el valor estimado del objeto a

contratar, con el propósito no sólo de contar con las partidas presupuestales

correspondientes que lo respalden, sino de evitar que se presenten

7

defraudaciones, sobreprecios o sobrecostos que perjudiquen el erario, o de pagar

menos de lo que realmente valen en detrimento económico de los contratistas;

bien ha dicho esta Sección que “…la contratación administrativa no es, ni puede

ser una aventura, ni un procedimiento emanado de un poder discrecional, sino que

por el contrario es un procedimiento reglado en cuanto a su planeación,

proyección, ejecución e interventoría, orientado a impedir el despilfarro de los

dineros públicos…

En esta actividad, las entidades estatales y los particulares que aspiren a contratar

con ellas, además del cumplimiento de los procedimientos y requisitos

preestablecidos en las leyes y reglamentos para la adquisición de bienes y

servicios “…tendientes a lograr los fines del Estado en forma legal, armónica y

eficaz están sujetos a la economía de mercado y a la libre competencia económica

y de empresa regulada en la Constitución Política (arts. 333 y 334 C.P.). Así,

cuando pretenden contratar “…están vinculadas a todas aquellas reglas y normas

que les determinan los precios dentro de esta economía libre y abierta, (…) regida

por las leyes de la oferta y la demanda…”

De ahí que, entonces, ese estimado de los precios reales de los bienes, servicios,

1suministros, etc. con base en el cual se fija el presupuesto oficial, implica, por

regla general, un análisis de mercado que permita identificar el valor habitual que

tienen o se comercian en el sector de la economía en el cual se encuentren el bien

o servicio requerido y en una zona geográfica determinada, teniendo en

consideración las variables de dicho sector, porque el valor de los bienes y

servicios fluctúa más o menos, debido a circunstancias diversas, y principalmente

al funcionamiento de la ley económica de la oferta y la demanda.

Además, en la construcción del estudio de mercado por la entidad respectiva para

la estimación del valor del contrato, entran en juego múltiples variables como el

objeto a contratar, el tipo de contrato, las circunstancias de tiempo, modo y lugar

en que deban ejecutarse las prestaciones, los costos asociados a la producción y

comercialización de los bienes y servicios, el valor de la mano de obra, la distancia

8

de acarreo de los materiales, los fletes, seguros y demás gastos de transporte y

entrega de los productos, las condiciones de pago, volúmenes, la administración,

imprevistos, la carga impositiva, la utilidad o provecho económico del contratista,

la especialidad de la labor, los riesgos trasladados, etc. (Subrayas propias)

Sea lo que fuere, es digno de señalar por la Sala que la Administración debe tener

presente que al celebrar los contratos está obligada a obtener, sino el menor

precio, por lo menos uno razonable y justificado, no exagerado o con sobreprecios

ni tampoco artificialmente bajo, lo que le evitará pagar más o menos de lo que

realmente cuesta el bien o servicio, como lo señala algún sector de la doctrina, lo

que sólo se garantiza con unos estudios previos de costos que consulten el

mercado y que estén a disposición de los interesados en participar para que así se

garanticen los principios de transparencia, igualdad, libre concurrencia y el deber

de selección objetiva en la contratación de las entidades públicas, estudios que

constituyen requisito de regularidad o validez de la actuación administrativa

contractual”.

CONTRALORIA GENERAL DE LA REPUBLICA

Los sobrecostos en la contratación, lo han entendido las autoridades judiciales,

los organismos de control y la doctrina fiscal especializada, como que éstos

corresponden a una diferencia, representada en un mayor valor pagado por un

bien o servicio por una entidad pública contratante, en relación con los precios

promedio ofrecidos por el mercado, teniendo en cuenta las circunstancias de

tiempo, modo y lugar en que se origino la diferencia.

En este orden de ideas, la Contraloría General de la República en el concepto

80112-EEE35460, del 4 de junio de 2012, definió los precios del mercado así:

“Por precios de mercado entendemos el valor usual o común asignado a un

bien o a un servicio por el comercio del lugar donde se va ejecutar el

contrato, puede ocurrir que en la localidad no se consigue, entonces habría

que recurrirse al mercado de la región, entiéndase por ésta la del respectivo

departamento, y en este caso sería también precios del mercado”.

9

El mismo concepto haciendo referencia a la prueba de los sobrecostos conceptuó:

“Los sobrecostos deben ser corroborados a través del material probatorio

conducente que evidencie si hubo omisión en los análisis precontractuales,

sobre la viabilidad económica de la futura contratación, o la intención

positiva de defraudar la (sic) Erario.

Para efectos probatorios en el proceso de responsabilidad fiscal sobre esta

forma de causar detrimento al Estado, debe señalarse que las cotizaciones

por si solas sobre un mismo producto no tienen mayor mérito, pues suele

suceder que en la actividad comercial, los comerciantes vendan a diferentes

precios un mismo producto, por tanto la responsabilidad fiscal debe

fundarse en el perjuicio causado al Estado. Por tanto, para que las

cotizaciones tengan un verdadero valor probatorio, debe cotizarse un

bien de las mismas características y marca, en las mismas

circunstancias de tiempo, modo y lugar”.

No ha sido escuchado en diligencia de Versión libre el representante legal de la

persona jurídica ESTACION DE SERVICIO LA VARIANTE, toda vez que luego del

análisis antes arrimado, el concepto jurisprudencial traído al tenor, y las pruebas

testimoniales, no se considera necesario, ni por efectos probatorios, ni por

celeridad y economía procesal, continuar con estas diligencias, no obstante, la

decisión e archivo no vulnera de forma alguna los derechos procesales

fundamentales que en la constitución y en la ley se consagran para el favor de los

investigados y en consecuencia, porque se repite, la decisión final es de archivo.

Así mismo cuando el auditor determine sobrecostos basados en cotizaciones,

estos deberán estar soportados en 3 cotizaciones que evidencian el presupuesto

sobrecostos y los mas importante el auditor debe remitir o poner en conocimiento

de quien emite y firma cada cotización la información básica del contrato que debe

considerar, poniéndolo en posición de contratista, garantías que se debían

constituir, impuestos, transportes, deducciones, lugar de ejecución, forma de pago,

etc. toda vez que esta información incide directamente en el precio ofrecido y

corresponder con el tiempo de celebración y ejecución del contrato.

10

Se procederá en consecuencia, a dictar la decisión por la suma de VEINTIDOS

MILLONES SESTECIENTOS SETENTA MIL CIENTO OCHENTA Y CINCO

PESOS ($22.770.185,oo) en este proceso, bajo los preceptos que para tal

actuación, consagra la ley 610 de 2000, en su artículo 47, así:

Artículo 47. Auto de archivo. Habrá lugar a proferir auto de archivo cuando

se pruebe que el hecho no existió, que no es constitutivo de detrimento

patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el

resarcimiento pleno del perjuicio o la operancia de una causal excluyente de

responsabilidad o se demuestre que la acción no podía iniciarse o

proseguirse por haber operado la caducidad o la prescripción de la misma.

Ahora bien, en cuanto a la suma de TREINTA Y DOS MILLONES NOVENTA Y

COHO MIL TRESCIENTOS OCHENTA Y TRES PESOS ($32.098.383,oo),

presunto detrimento patrimonial, generado por valor pagado sin soporte alguno,

este despacho solicita mediante radicado 201510001075 del 15 de julio del 2015

solita a la Administración de Santa Fe de Antioquia los soportes necesarios para

legalizar el contrato de suministro 034 de 2012.

Es así, como mediante respuesta con radicado 2015200006431 del 15 de

septiembre de 2015 la entidad hace entrega de todos los soportes que legalizan

todos los pagos realizados en el contrato de suministro 034 de 2012, con esta

información se decreta prueba mediante Auto N°186 de 12 de noviembre de 2015

dentro del proceso 026 de 2014, para lo cual el Despacho designara un P.U.

Contador Público para que realice el informe técnico, en aras de esclarecer las

irregularidades presentadas dentro del contra en mención.

Seguidamente el profesional universitario LUIS ORLANDO MUÑOZ BETANCUR,

realiza el informe técnico bajo el radicado 2015300009383 del 25 de noviembre de

2015 haciendo la siguiente precisión:

11

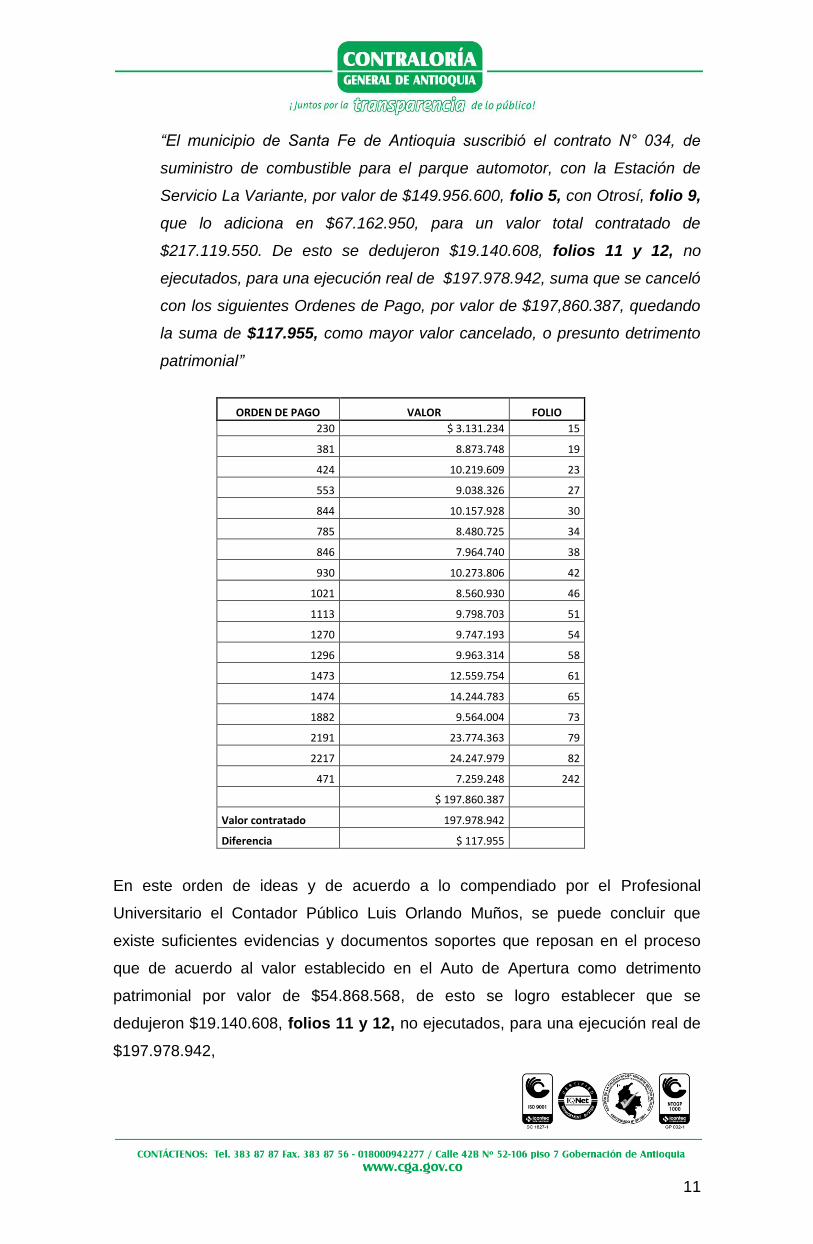

“El municipio de Santa Fe de Antioquia suscribió el contrato N° 034, de

suministro de combustible para el parque automotor, con la Estación de

Servicio La Variante, por valor de $149.956.600, folio 5, con Otrosí, folio 9,

que lo adiciona en $67.162.950, para un valor total contratado de

$217.119.550. De esto se dedujeron $19.140.608, folios 11 y 12, no

ejecutados, para una ejecución real de $197.978.942, suma que se canceló

con los siguientes Ordenes de Pago, por valor de $197,860.387, quedando

la suma de $117.955, como mayor valor cancelado, o presunto detrimento

patrimonial”

ORDEN DE PAGO VALOR FOLIO

230 $ 3.131.234 15

381 8.873.748 19

424 10.219.609 23

553 9.038.326 27

844 10.157.928 30

785 8.480.725 34

846 7.964.740 38

930 10.273.806 42

1021 8.560.930 46

1113 9.798.703 51

1270 9.747.193 54

1296 9.963.314 58

1473 12.559.754 61

1474 14.244.783 65

1882 9.564.004 73

2191 23.774.363 79

2217 24.247.979 82

471 7.259.248 242

$ 197.860.387

Valor contratado 197.978.942

Diferencia $ 117.955

En este orden de ideas y de acuerdo a lo compendiado por el Profesional

Universitario el Contador Público Luis Orlando Muños, se puede concluir que

existe suficientes evidencias y documentos soportes que reposan en el proceso

que de acuerdo al valor establecido en el Auto de Apertura como detrimento

patrimonial por valor de $54.868.568, de esto se logro establecer que se

dedujeron $19.140.608, folios 11 y 12, no ejecutados, para una ejecución real de

$197.978.942,

12

Así Las cosas el despacho procederá a Archivar dado que existen los soportes

suficientes en el proceso, en cuanto a los sobrecostos valor pagado por encima de

los precios del enmarcado, equivalente a una suma de ($22.770.185, oo), quedo

más que refutado por el despacho que no se presento detrimento patrimonial

alguno en relación a los sobre costos por el valor arriba mencionado.

Ahora bien en cuanto al valor del detrimento patrimonial por falta de soportes por

valor de ($32.098.383, oo), quedo demostrado que se cuentan con los soportes de

la ejecución de estos recursos por parte de la entidad los cuales allegaron al

proceso y adicional a esto acoge el despacho en todas sus parte el informe

técnico presentado por el Profesional universitario Luis Orlando Muñoz.

Así las cosas el despacho procederá a Archivar por valor de Sobrecosto de

($22.770.185, oo), al igual que el valor de falta de soporte de ($32.098.383, oo) y

en cuanto al valor faltante de acuerdo al informe técnico presentado por el

Profesional universitario Luis Orlando Muños se evidencia que a folio 248 reposa

consignación por parte del señor Frey León Rodríguez, de fecha del 09 de

noviembre de 2015 en la cuenta 09130016244 de Bancolombia por valor de

$117.955,oo. Por dicho valor a favor del Municipio de Santa Fe de Antioquia,

igualmente reposa Certificación por parte del Secretario de Hacienda donde

manifiesta lo siguiente. Xxxxxx por tal razón el despacho dictara cesación de la

acción fiscal por este valor dado que fue reintegrado en su totalidad al Municipio

de Santa Fe de Antioquia.

Luego del análisis que realiza este Despacho, conjuntamente con el material

probatorio aportado, consideramos procedente ordenar la cesación de la Acción

fiscal por el valor referido por RESARCIMIENTO DEL DAÑO, toda vez que como

demostró documentalmente, que los dineros del presunto detrimento patrimonial

ingresaron efectivamente en el ente municipal.

De conformidad con la prueba documental acopiada, el Despacho encuentra

procedente disponer la Cesación de la Acción Fiscal y el consecuente Archivo del

13

Proceso de responsabilidad fiscal 026-15 MUNICIPIO DE SANTA FE DE

ANTIOQUIA, en favor de: PAOLO CESAR RODRIGUEZ RAMOS, identificado

con cedula de ciudadanía numero 8.028.988, en calidad de Contratista FREY

LEON RODRIGUEZ VARGAS, identificado con cedula de ciudadanía numero

15.403.283, en calidad de Alcalde y LINA MARIA RESTREPO GAVIRIA,

identificada con cedula de ciudadanía número 43.748.980 en calidad de

Interventora. Al efecto, Señalan las disposiciones en cita:

Ley 1474 de 2011. Artículo 111. Procedencia de la cesación de la acción

fiscal. “En el trámite de los procesos de responsabilidad fiscal únicamente

procederá la terminación anticipada de la acción cuando se acredite el pago del

valor del detrimento patrimonial que está siendo investigado o por el cual se ha

formulado imputación o cuando se haya hecho el reintegro de los bienes objeto de

la pérdida investigada o imputada. Lo anterior sin perjuicio de la aplicación del

principio de oportunidad”.

Por todo lo anterior la decisión vertida en el presente Auto ha de favorecer a

Compañía de SEGUROS COLPATRIA S.A NIT 860 002 184-6, con cargo a las

siguientes pólizas:

POLIZA DE MANEJO GLOBAL ENTIDADES OFICIALES No. 1000108,

con vigencia del 16/09/2011 al 16/09/2012, del 16/09/2012 al 16/11/2012 y

del 16/11/2012 al 16/03/2013, valor asegurado $50.000.000,oo.

Ahora bien, con relación a los demás presuntos responsables los cuales no

han comparecido a este despacho para emitir sus apreciaciones de forma

voluntaria libre y espontanea, considera este Despacho pertinente manifestar

que ya existen fundamentos facticos suficientes para obtener el resultado de la

decisión de la providencia, por lo que no evidencia necesario desgastar más la

actividad administrativa en allegar más actuaciones procesales y elementos

probatorios, con la finalidad de dar celeridad al objeto de investigación para

que este se desarrolle de manera pronta y oportuna y se cumpla con los fines

que se buscan dentro del marco de la actividad administrativa del Estado.

14

Sentencia C-404/97 PRINCIPIO DE ECONOMIA PROCESAL-Pronto

diligenciamiento del proceso/…“Las normas consagran dos de los principios

reconocidos por el artículo 228 de la Constitución: el primero, el de la

economía procesal, en lo que tiene que ver con el pronto diligenciamiento de

los procesos: “Los términos procesales se observarán con diligencia y su

incumplimiento será sancionado”. El segundo, la primacía del derecho

sustancial: “y en ellas (en las actuaciones de la Administración de Justicia)

prevalecerá el derecho sustancial.” El inciso segundo del artículo 306 está

basado en el principio de la economía procesal. Economía procesal que

implica conseguir los resultados del proceso (el establecimiento de la verdad

como medio para lograr la realización del derecho sustancial), con el empleo

del mínimo de actividad procesal, naturalmente sin violar el derecho

fundamental al debido proceso, consagrado expresamente en el artículo 29 de

la Constitución”…

Así, en sentencia SU- 620 de 1996, este Despacho reconoció las principales

características de los procesos por responsabilidad fiscal, apreciando lo

siguiente:

…“En el trámite del proceso en que dicha responsabilidad se deduce se deben

observar las garantías sustanciales y procesales que informan el debido

proceso, debidamente compatibilizadas con la naturaleza propia de las

actuaciones administrativas, que se rigen por reglas propias de orden

constitucional y legal, que dependen de variables fundadas en la necesidad de

satisfacer en forma urgente e inmediata necesidades de interés público o

social, con observancia de los principios de igualdad, moralidad, eficacia,

economía, celeridad, imparcialidad y publicidad (art. 209 C.P.), a través de las

actividades propias de intervención o de control de la actividad de los

particulares o del ejercicio de la función y de la actividad de policía o de las que

permiten exigir responsabilidad a los servidores públicos o a los particulares

que desempeñan funciones públicas. En tal virtud, la norma del art. 29 de la

Constitución, es aplicable al proceso de responsabilidad fiscal, en cuanto a la

observancia de las siguientes garantías sustanciales y procesales: legalidad,

juez natural o legal (autoridad administrativa competente), favorabilidad,

presunción de inocencia, derecho de defensa, (derecho a ser oído y a

15

intervenir en el proceso, directamente o a través de abogado, a presentar y

controvertir pruebas, a oponer la nulidad de las autoridades con violación del

debido proceso, y a interponer recursos contra la decisión condenatoria),

debido proceso público sin dilaciones injustificadas, y a no ser juzgado dos

veces por el mismo hecho.”

Por lo expuesto, la Contraloría Auxiliar de Responsabilidad Fiscal.

RESUELVE

ARTICULO PRIMERO: Archivar de conformidad con las razones expuestas en la

parte motiva de este proveído, el PRF 026-14, adelantado en la administración

municipal de Santa Fe de Antioquia, por la suma de VEINTIDOS MILLONES

SESTECIENTOS SETENTA MIL CIENTO OCHENTA Y CINCO PESOS

($22.770.185,oo) a favor de PAOLO CESAR RODRIGUEZ RAMOS, identificado

con cedula de ciudadanía numero 8.028.988, en calidad de Contratista FREY

LEON RODRIGUEZ VARGAS, identificado con cedula de ciudadanía numero

15.403.283, en calidad de Alcalde y LINA MARIA RESTREPO GAVIRIA,

identificada con cedula de ciudadanía número 43.748.980 en calidad de

Interventora.

ARTICULO SEGUNDO: Cesar la Acción Fiscal por el hecho cuarto del Proceso de

Responsabilidad 026-14 Municipio de Santa Fe de Antioquia POR

RESARCIMIENTO TOTAL DEL DAÑO en favor de los señores PAOLO CESAR

RODRIGUEZ RAMOS, identificado con cedula de ciudadanía numero 8.028.988,

en calidad de Contratista FREY LEON RODRIGUEZ VARGAS, identificado con

cedula de ciudadanía numero 15.403.283, en calidad de Alcalde y LINA MARIA

RESTREPO GAVIRIA, identificada con cedula de ciudadanía número 43.748.980

en calidad de Interventora; por la cuantía de TREINTA Y DOS MIL NOVENTA Y

OCHO MIL TRESCIENTOS OCHENTA Y TRES PESOS ($32.098.383,oo) de

conformidad con lo establecido en el Artículo 111 de la Ley 1474 de 2011 y en

consecuencia Archívense las correspondientes diligencias, por las razones

vertidas anteriormente.

16

ARTÍCULO TERCERO: Desvincular a la compañía SEGUROS COLPATRIA S.A

NIT 860 002 184-6, con cargo a las siguientes pólizas:

POLIZA DE MANEJO GLOBAL ENTIDADES OFICIALES No. 1000108,

con vigencia del 16/09/2011 al 16/09/2012, del 16/09/2012 al 16/11/2012 y

del 16/11/2012 al 16/03/2013, valor asegurado $50.000.000,oo.

ARTÍCULO CUARTO: Notificar esta decisión, de conformidad lo establece el

artículo 106 de la Ley 1474 de 2011, así:

Nombre: PAOLO CESAR RODRIGUEZ RAMOS

Contratista

Cédula de Ciudadanía: 8.028.988

Dirección: calle 13, La Variante Santa Fe de Antioquia

Teléfono: 853 14 72

Nombre: FREY LEON RODRIGUEZ VARGAS

Cargo Desempeñado: Alcalde

Cédula de Ciudadanía: 15.403.283

Dirección: Carrera 9 N° 9 – 22 Santa Fe de Antioquia

Teléfono: 853 11 51 853 11 36 321 644 14 72

Nombre: LINA MARIA RESTREPO GAVIRIA

Cargo Desempeñado: Interventor

Cédula de Ciudadanía: 43 748 980

Dirección: Carrera 9 N° 9 – 22 Santa Fe de Antioquia

Teléfono: 288 15 33 - 853 11 51 - 853 11 36

Correo: [email protected]

ARTÍCULO QUINTO: Remitir esta decisión, al despacho de la señora Contralora

General de Antioquia, para que se surta el legal grado de Consulta, en la forma

que lo establece el artículo 18 de la Lay 610 de 2000, en relación a las decisiones

adoptadas en los artículos primero y segundo de esta parte resolutiva.

ARTÍCULO SEXTO: Informar a los interesados sobre la posibilidad de presentar

recursos de conformidad con lo establecido en los artículos 74 y siguientes de la

ley 1437 de 2011.

17

ARTICULO SÉPTIMO: Una vez ejecutoriada la decisión, remitir el expediente al

Archivo General de la Contraloría General de Antioquia, para que se proceda con

su conservación y custodia, en la forma que lo establece la Ley 594 de 2000.

Notifíquese, Consúltese y Cúmplase

ENEDITH GONZALEZ HERNANDEZ

Contralora Auxiliar

Elaboró: Enedith Gonzalez, Contralora Auxiliar

Revisó: José Hernando Duque, Contralor Auxiliar

Aprobó: Jesús María Gallego Bedoya, Contralora Auxiliar para Responsabilidad Fiscal