CONSELLO DE CONTAS DE GALICIA INFORME DE FISCALIZACIÓN DE ... · IMD Intensidad media diaria de...

99

CONSELLO DE CONTAS DE GALICIA INFORME DE FISCALIZACIÓN DE LA SOCIEDADE AUTOESTRADA ALTO DE SANTO DOMINGO- OURENSE S.A. (ACEOUSA) EJERCICIO 2004 Informe definitivo Informe definitivo

Transcript of CONSELLO DE CONTAS DE GALICIA INFORME DE FISCALIZACIÓN DE ... · IMD Intensidad media diaria de...

CONSELLO DE CONTAS DE GALICIA

INFORME DE FISCALIZACIÓN DE LA SOCIEDADE AUTOESTRADA

ALTO DE SANTO DOMINGO-OURENSE S.A. (ACEOUSA)

EJERCICIO 2004

Informe definitivo Informe definitivo

Índice

Consello de Contas de Galicia

Índice - 1

ÍNDICE

I. INTRODUCCIÓN ......................................................................................................1

ANTECEDENTES DE LA FISCALIZACIÓN............................................................................1 DESCRIPCIÓN DE LA ENTIDAD ..........................................................................................1 NORMATIVA APLICABLE...................................................................................................2 ÁMBITO COMPETENCIAL DE LA FISCALIZACIÓN .............................................................3

II. OBJETIVOS, ALCANCE Y LIMITACIONES .....................................................3

OBJETIVOS ........................................................................................................................3 ALCANCE ..........................................................................................................................4 LIMITACIONES ..................................................................................................................5

III. RESULTADOS DE LA FISCALIZACIÓN ..........................................................5

LA CREACIÓN DE LA SOCIEDAD Y EL CONVENIO CON LA ADMINISTRACIÓN AUTONÓMICA ...................................................................................................................5 DESCRICIÓN DE LA OBRA. PROYECTOS DE TRAZADO E IMPACTO AMBIENTAL...............9 CUMPLIMIENTO DEL PROGRAMA DE ACTUACIONES......................................................10 LA ADQUISICIÓN DE LOS TERRENOS. PROCEDIMIENTO EXPROPIATORIO ....................13 LA ACTIVIDAD CONTRACTUAL.......................................................................................14 CONTRATOS DE OBRAS ...................................................................................................15 CONTRATOS DE ASISTENCIA TÉCNICA Y SUMINISTROS .................................................17 GASTOS DE PERSONAL ....................................................................................................20 ÁREA ECONÓMICO-FINANCIERA ....................................................................................21 PLANIFICACIÓN FINANCIERA .........................................................................................22

IV. CONCLUSIONES..................................................................................................28

V. RECOMENDACIONES .........................................................................................31

VI. ALEGACIONES FORMULADAS POR LA SOCIEDAD AUTOESTRADA ALTO DE SANTO DOMINGO – OURENSE S.A....................................................33

Índice

Consello de Contas

de Galicia

Índice - 2

VII. RÉPLICAS DEL CONSELLO DE CONTAS A LAS ALEGACIONES FORMULADAS POR LA SOCIEDAD AUTOESTRADA ALTO DE SANTO DOMINGO – OURENSE S.A. ....................................................................................51

CUENTAS ANUALES FORMULADAS POR LA SOCIEDADE AUTOESTRADA ALTO DE SANTO DOMINGO – OURENSE S.A. CORRESPONDIENTES AL EJERCICIO ANUAL REMATADO EL 31 DE DICIEMBRE DE 2004................61

Índice de cadros e ilustracións

Consello de Contas de Galicia

Índice de Cadros e Ilustracións - 1

Índice de cuadros Cuadro 1: Desglose del coste de la autopista (en millones de euros)............................... 9 Cuadro 2: Previsión de financiación de la autopista (en millones de euros) .................... 9 Cuadro 3: Estado de ejecución de los tramos a junio de 2006 ....................................... 10 Cuadro 4: Previsiones del programa de actuaciones ...................................................... 11 Cuadro 5: Grado de realización del programa de actuaciones ....................................... 11 Cuadro 6: Revisión de los plazos de terminación de las obras....................................... 12 Cuadro 7: Contratos de obras ......................................................................................... 15 Cuadro 8: Contratos de asistencia técnica y suministros................................................ 18 Cuadro 9: Gastos de personal a 31.12.2004 ................................................................... 20 Cuadro 10: Balance de situación a 31.12.2004 .............................................................. 22 Cuadro 11: Estimaciones volumen de tráfico PEF ACEOUSA/PEF ACEGA S.A. ...... 23 Cuadro 12: Previsiones/realizaciones de financiación e inversiones s/PEF 2004.......... 24 Cuadro 13: Modificación s/PEF 2006 ............................................................................ 24 Cuadro 14: Préstamos a junio de 2006 ........................................................................... 25 Cuadro 15: Préstamos de la SPI para aportación capital social de ACEOUSA............. 26 Cuadro 16: Inmovilizado material a 31.12.2004 ............................................................ 27 Cuadro 17: Inversiones autopista a 31.12.2004.............................................................. 27

Abreviaturas

Consello de Contas de Galicia

Abreviaturas - 1

Abreviaturas

ACEGA S.A. Autoestrada Central Galega S.A.

ACEOUSA Autoestrada Alto de Santo Domingo-Ourense S.A.

ADIF Agencia de Desarrollo de Infraestructuras Ferroviarias

C.A. Comunidad Autónoma

CPTOPV Consellería de Política Territorial, Obras Públicas e Vivenda

DOG Diario Oficial de Galicia

EUROSTAT Oficina estadística de las comunidades europeas

IGAE Intervención General de la Administración del Estado

IMD Intensidad media diaria de tráfico

IXCA Intervención General de la Comunidad Autónoma

PEF Plan económico financiero

RGCAP Reglamento general de contratos de las administraciones públicas

SEC 95 Sistema europeo de cuentas nacionales y regionales de la comunidad

SPI Sociedade Pública de Investimentos de Galicia

TRLCAP Texto refundido de la Ley de contratos de las administraciones públicas

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 1

I. INTRODUCCIÓN

ANTECEDENTES DE LA FISCALIZACIÓN 1.1. El Pleno del Consello de Contas, por acuerdo del 19 de diciembre de 2005, aprobó por unanimidad el programa anual de trabajo para el año 2006 correspondiente a la fiscalización selectiva del ejercicio 2004. Dentro de la fiscalización de la sociedad SPI Galicia S.A. incluida en ese programa se contempla la extensión de los trabajos a la sociedad Autoestrada Alto de Santo Domingo-Ourense S.A., participada al 100% por la propia SPI.

Las directrices técnicas a las que debía sujetarse la fiscalización fueron incluidas en el programa aprobado por el Pleno.

El examen realizado sobre las cuentas de esta Sociedad se presenta, para facilitar la relación con los contadantes, en un informe diferenciado que se adjunta con el de la propia SPI Galicia S.A.

DESCRIPCIÓN DE LA ENTIDAD

1.2. La Sociedad Autoestrada Alto de Santo Domingo-Ourense S.A. –en adelante ACEOUSA– fue constituida en escritura pública el 24 de julio del año 2003 como una sociedad de las reguladas en el artículo 12.1.b) del Decreto legislativo 1/1999, del 7 de octubre, por el que se aprueba el texto refundido de la Ley de régimen financiero y presupuestario de Galicia.

La disposición adicional sétima de la Ley de presupuestos generales de la Comunidad Autónoma para 2003 autorizó al Consello de la Xunta para constituir una sociedad pública autonómica participada íntegramente por la Sociedade Pública de Investimentos de Galicia S.A. con la finalidad de construir y, en su caso, explotar las obras de la autopista Santiago-Ourense, tramo Alto de Santo Domingo-A52 (Ourense). Mediante el Decreto 254/2003, del 24 de abril (DOG del 14 de mayo de 2003), se crea la Sociedad y se aprueban sus estatutos con un capital fundacional de 6.000.000 de euros, suscrito y desembolsado íntegramente por la Comunidad Autónoma de Galicia a través de la Sociedade Pública de Investimentos de Galicia S.A. En el ejercicio 2006 suscribió y desembolsó una ampliación de capital de 5.000.000 de euros.

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 2

1.3. La Sociedad tiene como objeto la construcción, conservación y explotación de la autopista Santiago de Compostela-Ourense, en el tramo Alto de Santo Domingo-A52. Por el Decreto 310/2003, del 11 de julio (DOG del 23 de julio), se modifica el Decreto 254/2003, del 24 de abril, incluyendo en su objeto social las actividades dirigidas a la explotación de las áreas de servicio, centros de transporte y aparcaderos y cualquier otra actividad directa o indirectamente relacionada con su conservación y explotación, siempre que se encuentren dentro del área de influencia de la autopista, así como las actividades que sean complementarias de su construcción, conservación y explotación.

La duración de la Sociedad se establece hasta el 31 de diciembre de 2057 –en función al número de años por el que se extiende la concesión–, pudiendo ser prorrogada por el Consello de la Xunta. Al final de este período la autopista reverterá a la Xunta de Galicia sin ningún tipo de compensación, debiendo la empresa entregar las obras en buen estado de conservación y funcionamiento.

Por un convenio entre la Xunta de Galicia y la Sociedad, aprobado el 16.06.2005 por el Consello de la Xunta, se regula el régimen jurídico de la relación, el régimen económico, y las obligaciones de la Sociedad, tanto en la fase de construcción como en la de explotación de la autopista, así como las obligaciones de la Xunta de Galicia.

NORMATIVA APLICABLE

1.4. La entidad se rige por la siguiente normativa:

- Texto refundido de la Ley de sociedades anónimas, aprobado por el Real decreto legislativo 1564/1989, del 22 de diciembre.

- Ley 3/1985, del 12 de abril, del Patrimonio de la Comunidad Autónoma de Galicia, y su reglamento, aprobado por el Decreto 50/1989, del 9 de marzo.

- Decreto legislativo 1/1999, del 7 de octubre, por el que se aprueba el texto refundido de la Ley de régimen financiero y presupuestario de Galicia.

- Disposición adicional sétima de la Ley 6/2002, del 27 de diciembre, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2003.

- Decreto 432/2003, del 5 de diciembre, que regula la construcción, explotación y conservación de la autopista Alto de Santo Domingo-A52.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 3

- Normas de adaptación del plan general de contabilidad a las sociedades concesionarias de autopistas, túneles puentes y otras vías de peje, aprobadas por la Orden del Ministerio de Economía y Hacienda del 10 de diciembre de 1998.

- Decreto 215/1973, del 25 de enero, de aprobación del pliego de cláusulas administrativas para la construcción, conservación y explotación de autopistas en régimen de concesión.

ÁMBITO COMPETENCIAL DE LA FISCALIZACIÓN

1.5. La Ley 6/1985, del Consello de Contas de Galicia, establece como competencias de la Institución la fiscalización de las cuentas y de la gestión económico-financiera y contable en relación con la ejecución de los programas de ingresos y gastos del sector público de la Comunidad Autónoma. Forman parte de este sector público, según el artículo 2 de la misma ley, “las empresas públicas, cualquiera que sea su forma jurídica, dependientes de la administración autonómica”. ACEOUSA es una empresa pública dependiente de esa administración.

II. OBJETIVOS, ALCANCE Y LIMITACIONES

OBJETIVOS

2.1. Según el plan de actuaciones del Consello para este ejercicio, los trabajos de fiscalización se dirigen a verificar el cumplimiento de la normativa vigente en materia de gestión de fondos públicos; la racionalidad en la ejecución del gasto basada en criterios de economía, eficacia y eficiencia; y el sometimiento de la documentación financiera presentada a los principios contables que resulten de aplicación.

Se verificará la existencia de un control interno eficaz al servicio del logro de los objetivos previstos en la entidad, de la custodia de los recursos, del cumplimiento de las normas de aplicación, y de la obtención de información fiable.

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 4

2.2. Como objetivos específicos, en relación con las áreas examinadas, se establecieron los siguientes:

Analizar el grado de determinación, planificación y cumplimiento de los fines y objetivos y programas que tiene atribuidos la Sociedad en la distinta normativa y en los instrumentos de planificación aprobados para la misma.

Verificar los sistemas y procedimientos administrativos y de gestión establecidos; en especial, comprobar que la adquisición de terrenos se sometió a las normas de la expropiación forzosa y que su actividad contractual se ajusta a las prescripciones de la Ley de contratos de las administraciones públicas y a la normativa aplicable en esta materia.

Analizar el cumplimiento de la normativa y sistemas implementados para la selección, contratación y promoción del personal, retribuciones, y el control interno realizado al respecto.

En el área económico-financiera, comprobar que la entidad cumplió con la obligación de la aprobación y rendición de cuentas de acuerdo con lo previsto en la normativa de aplicación, evaluando si las cuentas y registros contables representan razonablemente los resultados de la gestión, de acuerdo con los principios y criterios contables que le son aplicables.

ALCANCE

2.3. La fiscalización se refiere al año 2004. No obstante, se tomaron en consideración hechos anteriores y posteriores respecto de los que su constancia se estimó conveniente para la debida comprensión de las actuaciones analizadas.

Las pruebas de cumplimiento y substantivas realizadas fueron aquellas que de forma selectiva se consideraron necesarias para obtener evidencia suficiente y adecuada, con el objetivo de conseguir una base razonable que permita manifestar las conclusiones que se desprenden del trabajo realizado sobre la actividad de la Sociedad.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 5

LIMITACIONES

2.4. Tanto los responsables del organismo fiscalizado como el personal del mismo prestaron la colaboración requerida para la correcta ejecución de los trabajos, sin que existieran limitaciones al alcance que merezcan ser particularmente destacadas.

III. RESULTADOS DE LA FISCALIZACIÓN

LA CREACIÓN DE LA SOCIEDAD Y EL CONVENIO CON LA ADMINISTRACIÓN AUTONÓMICA

3.1. Mediante el convenio de colaboración firmado el 27 de febrero de 1997 entre la Xunta de Galicia y el Ministerio de Fomento se acordó la construcción de una autopista entre las ciudades de Santiago de Compostela y Ourense. El Ministerio asumió la ejecución de un primer tramo, entre Santiago y el Alto de Santo Domingo, –un total de 56,6 km– mediante la adjudicación de una concesión administrativa para la construcción, conservación y explotación.

Esta concesión fue adjudicada a la sociedad Autopista Central Gallega (ACEGA S.A.) por un período de 75 años, con fecha de remate el 24 de noviembre de 2074. La inversión en este tramo, ya abierto al tráfico en su totalidad a 31.12.2004, fue de 300.403.081 euros. La Xunta de Galicia concedió a la concesionaria una subvención de capital de 60.101.120 euros para garantizar la rentabilidad de la explotación. La Comisión Europea concedió además otra subvención por el mismo importe para la implantación de un sistema de peaje dinámico interoperable.

A pesar de la titularidad estatal de la autopista, por un segundo acuerdo entre ambas administraciones, subscrito el 23 de diciembre de 2002, la Xunta se comprometía a acometer su continuación desde ese punto hasta Ourense en la conexión con la autopista A-52. Para este fin optó por un modelo de construcción y gestión que permita hacer frente a las necesidades financieras a través de la creación de una nueva sociedad pública denominada Autoestrada Alto de Santo Domingo-Ourense S.A., participada íntegramente por la Sociedade Pública de Investimentos de Galicia S.A.

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 6

El modelo de gestión elegido es el mismo que justifica esta última sociedad (SPI), de forma que ambas participan del mismo objeto, que es la proyección y ejecución de obras públicas de infraestructura y equipamientos y, de ser el caso, su mantenimiento y explotación, y también de la misma motivación: la utilización de mecanismos financieros alternativos a los presupuestarios para desarrollar inversiones públicas.

Sin embargo, en la práctica, mientras el endeudamiento de la SPI Galicia se incluye en el cómputo de la posición deudora neta de la Comunidad Autónoma, el de la nueva sociedad quedaría fuera, por tratarse de un sujeto no comprendido en el artículo 2 de la Ley 18/2001, del 12 de diciembre, general de estabilidad presupuestaria, al entender que se va a financiar mayoritariamente con ingresos comerciales. Para estos efectos, según las normas del SEC 95, si las ventas son mayores al 50% de los costes de producción, la empresa es un “productor de mercado”, y por lo tanto estaría excluida del sector administraciones públicas. La financiación de la Sociedad está prevista mayoritariamente con los recursos generados por la propia infraestructura a través del precio abonado por los usuarios –financiamiento comercial cualificable como ventas a los efectos de verificación de la norma del 50%–, aunque también con las aportaciones de la Xunta de Galicia con cargo a los presupuestos de la Comunidad Autónoma calculadas en función de los vehículos usuarios de la misma.

Las obras de la autopista se prevén financiar en su totalidad con el recurso al endeudamiento, asumido en parte por la SPI para realizar las aportaciones de capital social a la empresa –35 millones de euros–, y en la mayor parte –160 millones– directamente por la propia Sociedad. Paradójicamente, de acuerdo con lo señalado anteriormente el endeudamiento generado por la SPI computará en el déficit de la Comunidad Autónoma y el de la Sociedad no. Más problemas prácticos presentará la solución para el tratamiento del endeudamiento cuando ambas sociedades como grupo vengan obligadas, en aplicación de la normativa mercantil, a la formulación de cuentas anuales consolidadas.

En cualquier caso, si bien la creación de la Sociedad está orientada a disponer de un modelo de construcción de la infraestructura fuera del sector administraciones públicas, sin incidencia en el gasto público ni, por lo tanto, en el cálculo de la estabilidad presupuestaria en términos de la contabilidad nacional, la configuración de este sector –y por lo tanto la inclusión o no en el mismo de las sociedades públicas de las comunidades autónomas– depende de la determinación que anualmente realiza el IGAE a partir de la información remitida por éstas para la elaboración de la relación de las entidades incluidas.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 7

Si bien no pudo constatarse que la Intervención General de la Comunidad Autónoma esté cumpliendo con la obligación de remisión de esta información, se comprobó que la Intervención General de la Administración del Estado solicitó información puntual acerca de ACEOUSA, sin que en la última relación de entidades elaborada a aquellos efectos por ese centro figure incluida la misma. En todo caso, por ser una unidad de nueva creación, la verificación de la norma del 50% sólo puede realizarse en este momento en función de las previsiones a medio y largo plazo de los ingresos y gastos de explotación, por lo que será la realización efectiva de los ingresos previstos en peajes el parámetro que merece a estos efectos un seguimiento especial, por las incertidumbres que ofrecen sus previsiones.

3.2. Sin perjuicio de esa competencia del IGAE, es necesario tener en cuenta los nuevos criterios que Eurostat establece en una nueva resolución del 11 de febrero de 2004 en relación con el tratamiento de las asociaciones público-privadas de cara al impacto sobre el déficit y la deuda de las administraciones públicas. La cuestión clave estriba, según ese centro, en considerar esas infraestructuras como públicas o privadas. En el primer caso se registrarían en el balance de las administraciones públicas y también como formación bruta de capital fijo, con el consiguiente impacto sobre el déficit y aumento de la deuda pública. Euroestat considera que los activos construidos en colaboración con la empresa privada no se clasifican como públicos –y por lo tanto no se registran en el balance de las administraciones públicas– si la entidad privada soporta el riesgo de la construcción y además uno de los siguientes: el de la disponibilidad o el de la demanda.

Si realizamos un análisis de las relaciones entre la Xunta de Galicia y la Sociedad con estos parámetros, tenemos que en el presente caso la empresa privada no asume el riesgo ligado a la demanda –la Administración se obliga a garantizar un nivel de ingresos al margen del nivel real derivado de la utilización de la infraestructura por los usuarios finales–, y será también la Administración quien, en última instancia, asuma los riesgos de construcción como consecuencia de la titularidad pública de la Sociedad.

3.3. La hipótesis de la existencia de un determinado nivel de tráfico constituye una de las bases principias de la planificación financiera de la Sociedad, ya que va a determinar los ingresos previstos. En este sentido, las estimaciones realizadas por la Sociedad prevén alcanzar un nivel de tráfico superior al que presenta el primer tramo de la autopista, lo que aseguraría una rentabilidad al menos similar. Sin embargo, estas estimaciones estarían en clara contradicción con el cambio de modelo respecto del utilizado para el primer tramo –concesión administrativa– con la opción para este

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 8

segundo por una financiación exclusivamente pública, lo que hace presumir, aunque no se sepa en que medida, una menor rentabilidad económica y la necesidad de aportaciones públicas para compensarla. Estos hechos cuestionan la consistencia de aquellas previsiones de tráfico –y consecuentemente de ingresos– de cara a la planificación económica presentada por la Sociedad.

Razones de eficiencia exigen que antes de decidir por un determinado modelo de financiación de la obra se efectúe un análisis sobre cual es el más adecuado, dentro de las posibilidades, para conseguir el resultado pretendido. Si bien la realización de las grandes infraestructuras como ésta constituyen un instrumento de política económica y social en la medida en que favorecen el desarrollo económico y la solidariedad interterritorial, no es menos cierto que la estabilidad presupuestaria, que se rompe con el recurso al endeudamiento para financiarla, también constituye un imperativo de la política económica.

En este sentido, en la constitución de la Sociedad no existió un proceso de justificación que exteriorizara las razones por las que se consideró que existirá una mejor consecución de los fines de interés general que mediante otras formas jurídicas previstas en la normativa vigente o a través de otras sociedades ya existentes, como la propia SPI, ni tampoco de un análisis previo comparativo de las distintas opciones existentes para el desarrollo de esta infraestructura.

3.4. El convenio firmado entre la Xunta y la Sociedad, aprobado el 16.06.2005 por el Consello de la Xunta, pieza esencial del modelo de estas sociedades instrumentales, define los canales y procedimientos para la ejecución de la infraestructura y el compromiso de aquella de financiar los costes de su ejecución. Regula también el régimen jurídico de la relación, el régimen económico, y las obligaciones de la Sociedad tanto en la fase de la construcción como en la de explotación de la autopista.

Según el convenio, la empresa asume las obligaciones de remitir a la CPTOPV un plan económico-financiero en el plazo máximo de 6 meses desde su firma, someterse a determinados deberes de información, someter la contratación a la normativa pública en esta materia, y seguir los procedimientos expropiatorios conforme a la legislación general. En el plan mencionado figuran las previsiones del coste de las obras; las de abonos y financiación; las de las operaciones de endeudamiento; de amortización y de tesorería. Los datos básicos son los siguientes:

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 9

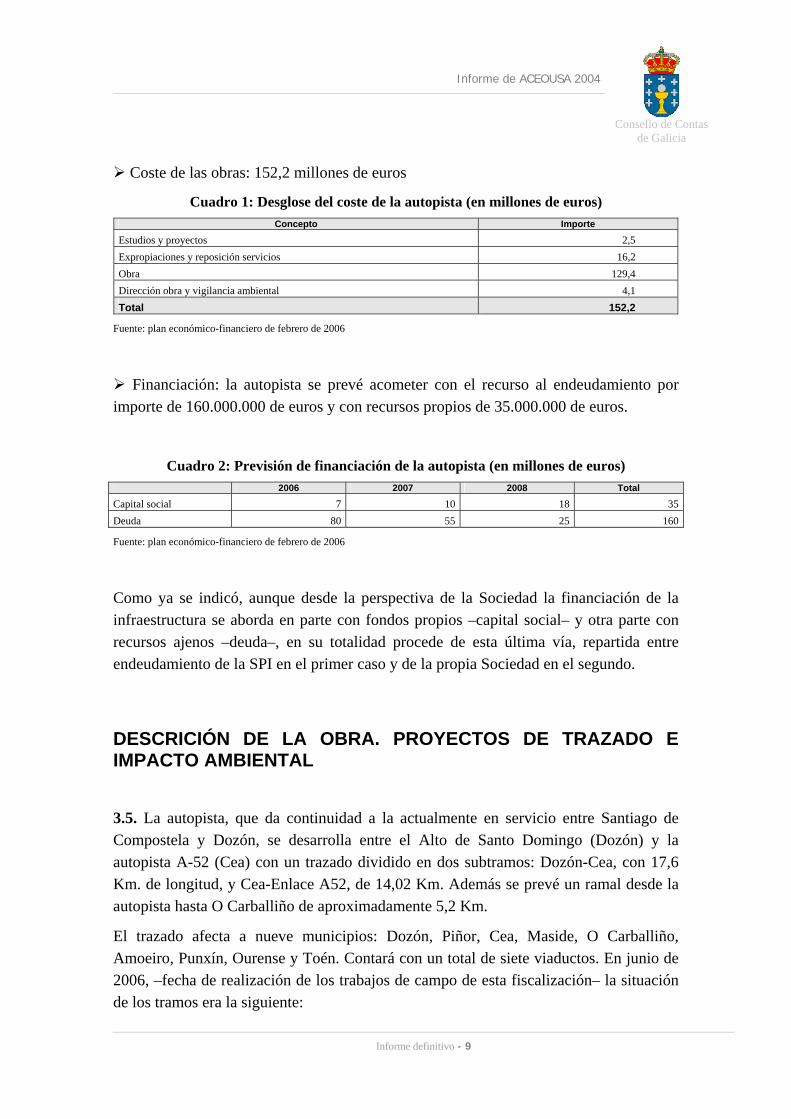

Coste de las obras: 152,2 millones de euros

Cuadro 1: Desglose del coste de la autopista (en millones de euros) Concepto Importe

Estudios y proyectos 2,5 Expropiaciones y reposición servicios 16,2 Obra 129,4 Dirección obra y vigilancia ambiental 4,1 Total 152,2

Fuente: plan económico-financiero de febrero de 2006

Financiación: la autopista se prevé acometer con el recurso al endeudamiento por importe de 160.000.000 de euros y con recursos propios de 35.000.000 de euros.

Cuadro 2: Previsión de financiación de la autopista (en millones de euros) 2006 2007 2008 Total

Capital social 7 10 18 35Deuda 80 55 25 160

Fuente: plan económico-financiero de febrero de 2006

Como ya se indicó, aunque desde la perspectiva de la Sociedad la financiación de la infraestructura se aborda en parte con fondos propios –capital social– y otra parte con recursos ajenos –deuda–, en su totalidad procede de esta última vía, repartida entre endeudamiento de la SPI en el primer caso y de la propia Sociedad en el segundo.

DESCRICIÓN DE LA OBRA. PROYECTOS DE TRAZADO E IMPACTO AMBIENTAL

3.5. La autopista, que da continuidad a la actualmente en servicio entre Santiago de Compostela y Dozón, se desarrolla entre el Alto de Santo Domingo (Dozón) y la autopista A-52 (Cea) con un trazado dividido en dos subtramos: Dozón-Cea, con 17,6 Km. de longitud, y Cea-Enlace A52, de 14,02 Km. Además se prevé un ramal desde la autopista hasta O Carballiño de aproximadamente 5,2 Km.

El trazado afecta a nueve municipios: Dozón, Piñor, Cea, Maside, O Carballiño, Amoeiro, Punxín, Ourense y Toén. Contará con un total de siete viaductos. En junio de 2006, –fecha de realización de los trabajos de campo de esta fiscalización– la situación de los tramos era la siguiente:

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 10

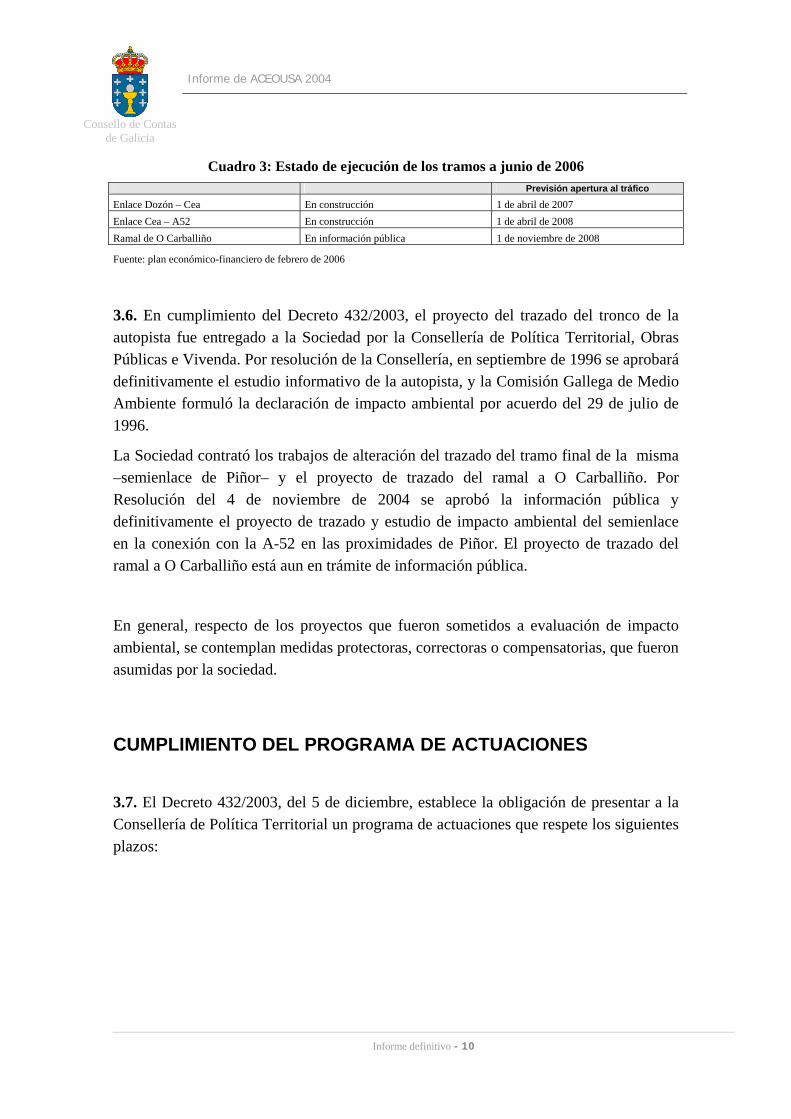

Cuadro 3: Estado de ejecución de los tramos a junio de 2006 Previsión apertura al tráfico

Enlace Dozón – Cea En construcción 1 de abril de 2007 Enlace Cea – A52 En construcción 1 de abril de 2008 Ramal de O Carballiño En información pública 1 de noviembre de 2008

Fuente: plan económico-financiero de febrero de 2006

3.6. En cumplimiento del Decreto 432/2003, el proyecto del trazado del tronco de la autopista fue entregado a la Sociedad por la Consellería de Política Territorial, Obras Públicas e Vivenda. Por resolución de la Consellería, en septiembre de 1996 se aprobará definitivamente el estudio informativo de la autopista, y la Comisión Gallega de Medio Ambiente formuló la declaración de impacto ambiental por acuerdo del 29 de julio de 1996.

La Sociedad contrató los trabajos de alteración del trazado del tramo final de la misma –semienlace de Piñor– y el proyecto de trazado del ramal a O Carballiño. Por Resolución del 4 de noviembre de 2004 se aprobó la información pública y definitivamente el proyecto de trazado y estudio de impacto ambiental del semienlace en la conexión con la A-52 en las proximidades de Piñor. El proyecto de trazado del ramal a O Carballiño está aun en trámite de información pública.

En general, respecto de los proyectos que fueron sometidos a evaluación de impacto ambiental, se contemplan medidas protectoras, correctoras o compensatorias, que fueron asumidas por la sociedad.

CUMPLIMIENTO DEL PROGRAMA DE ACTUACIONES

3.7. El Decreto 432/2003, del 5 de diciembre, establece la obligación de presentar a la Consellería de Política Territorial un programa de actuaciones que respete los siguientes plazos:

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 11

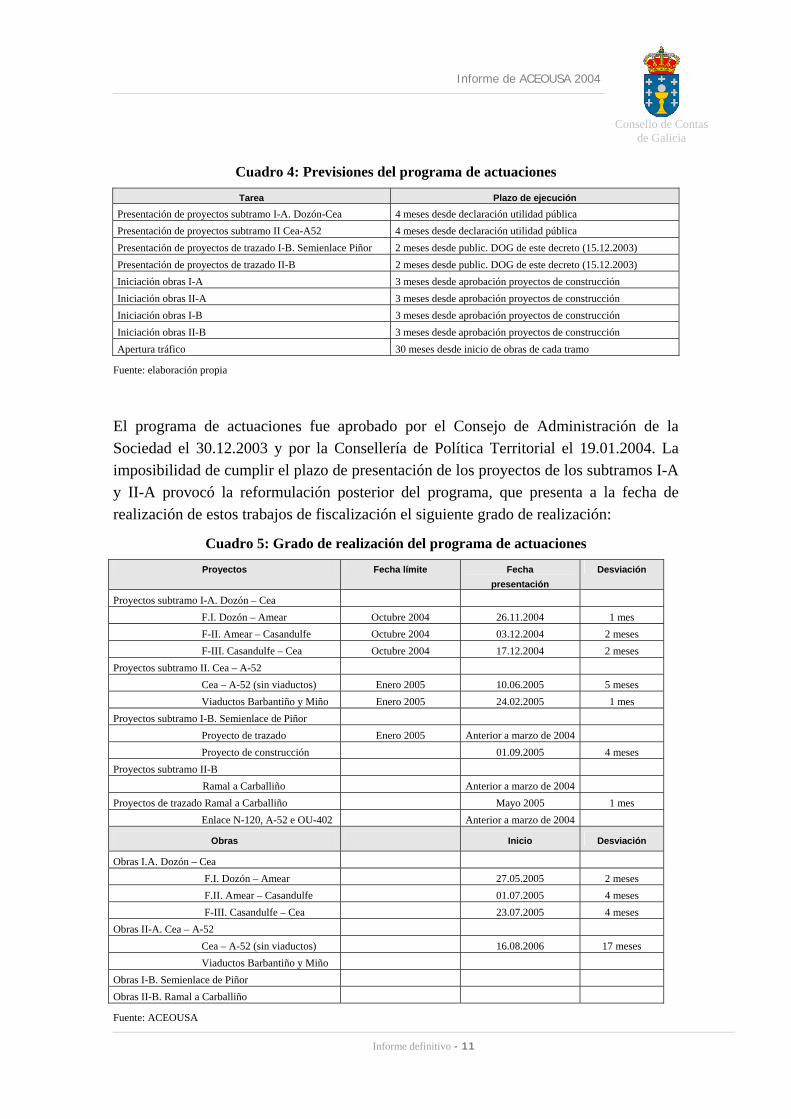

Cuadro 4: Previsiones del programa de actuaciones

Tarea Plazo de ejecución

Presentación de proyectos subtramo I-A. Dozón-Cea 4 meses desde declaración utilidad pública Presentación de proyectos subtramo II Cea-A52 4 meses desde declaración utilidad pública Presentación de proyectos de trazado I-B. Semienlace Piñor 2 meses desde public. DOG de este decreto (15.12.2003) Presentación de proyectos de trazado II-B 2 meses desde public. DOG de este decreto (15.12.2003) Iniciación obras I-A 3 meses desde aprobación proyectos de construcción Iniciación obras II-A 3 meses desde aprobación proyectos de construcción Iniciación obras I-B 3 meses desde aprobación proyectos de construcción Iniciación obras II-B 3 meses desde aprobación proyectos de construcción Apertura tráfico 30 meses desde inicio de obras de cada tramo

Fuente: elaboración propia

El programa de actuaciones fue aprobado por el Consejo de Administración de la Sociedad el 30.12.2003 y por la Consellería de Política Territorial el 19.01.2004. La imposibilidad de cumplir el plazo de presentación de los proyectos de los subtramos I-A y II-A provocó la reformulación posterior del programa, que presenta a la fecha de realización de estos trabajos de fiscalización el siguiente grado de realización:

Cuadro 5: Grado de realización del programa de actuaciones

Proyectos Fecha límite Fecha presentación

Desviación

Proyectos subtramo I-A. Dozón – Cea F.I. Dozón – Amear Octubre 2004 26.11.2004 1 mes F-II. Amear – Casandulfe Octubre 2004 03.12.2004 2 meses F-III. Casandulfe – Cea Octubre 2004 17.12.2004 2 meses

Proyectos subtramo II. Cea – A-52 Cea – A-52 (sin viaductos) Enero 2005 10.06.2005 5 meses Viaductos Barbantiño y Miño Enero 2005 24.02.2005 1 mes

Proyectos subtramo I-B. Semienlace de Piñor Proyecto de trazado Enero 2005 Anterior a marzo de 2004 Proyecto de construcción 01.09.2005 4 meses

Proyectos subtramo II-B Ramal a Carballiño Anterior a marzo de 2004

Proyectos de trazado Ramal a Carballiño Mayo 2005 1 mes Enlace N-120, A-52 e OU-402 Anterior a marzo de 2004

Obras Inicio Desviación

Obras I.A. Dozón – Cea F.I. Dozón – Amear 27.05.2005 2 meses F.II. Amear – Casandulfe 01.07.2005 4 meses F-III. Casandulfe – Cea 23.07.2005 4 meses

Obras II-A. Cea – A-52 Cea – A-52 (sin viaductos) 16.08.2006 17 meses Viaductos Barbantiño y Miño

Obras I-B. Semienlace de Piñor Obras II-B. Ramal a Carballiño

Fuente: ACEOUSA

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 12

3.8. Los retrasos en la presentación y aprobación de proyectos se deben básicamente a causas de dos tipos: el aumento de los trabajos por el fraccionamiento de los proyectos y su complejidad técnica, y la necesaria coordinación con otros organismos como el ADIF (cruce de alta velocidad) o la Confederación Hidrográfica (cruce sobre el río Miño), por las variaciones en los trazados que resultaron del trámite de información pública y alegaciones. Por lo tanto, estos retrasos desvirtúan las posibles ganancias temporales que se pudieran obtener con los fraccionamientos de los proyectos de cara a acelerar la puesta en servicio de la autopista.

Las desviaciones en el inicio de las obras en el tramo I.A. Dozón–Cea se derivan según la Sociedad de los plazos legales de licitación y de la realización de informes de adjudicación. En este caso el inicio de las obras se vio retrasado por circunstancias que debieron tenerse en cuenta a la hora de la tramitación. En mayo de 2006, en el tramo Dozón-Cea, en el que todas las obras están en curso, cuando ya tiene transcurrido un 60% del plazo de ejecución, ésta alcanza un 28,5% en la primera fracción (Amear-Casandulfe) y un 17,4% en la segunda (Casandulfe-Enlace Cea), lo que hace difícil el cumplimiento definitivo de los plazos de terminación de las obras, y por lo tanto la puesta en funcionamiento de la infraestructura.

Mayor desviación presenta la ejecución del tronco del subtramo Cea-A52, que teniendo previsto iniciar las obras en marzo de 2005 no fueron adjudicadas hasta junio de 2006 –15 meses después–, por lo que el plazo de ejecución de 21 meses y 1 semana sitúa su finalización teórica en abril de 2008, haciendo inviable su apertura al tráfico en ese mismo mes como constaba en las previsiones de la Sociedad.

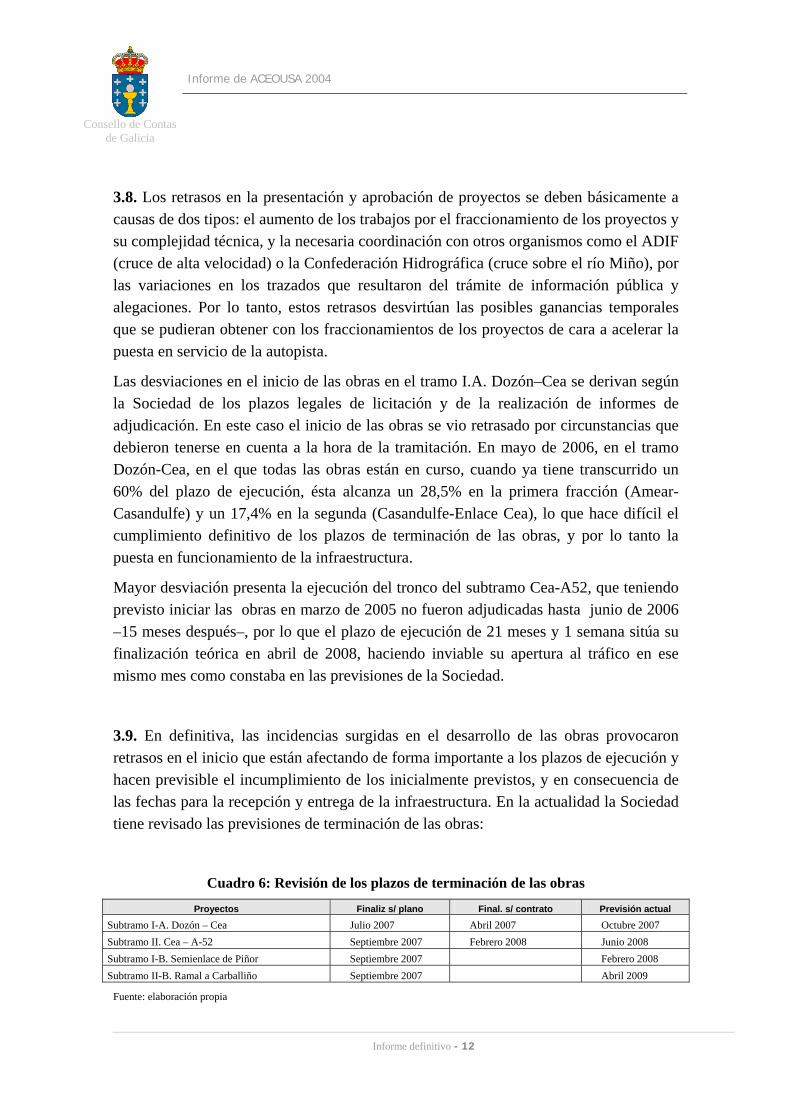

3.9. En definitiva, las incidencias surgidas en el desarrollo de las obras provocaron retrasos en el inicio que están afectando de forma importante a los plazos de ejecución y hacen previsible el incumplimiento de los inicialmente previstos, y en consecuencia de las fechas para la recepción y entrega de la infraestructura. En la actualidad la Sociedad tiene revisado las previsiones de terminación de las obras:

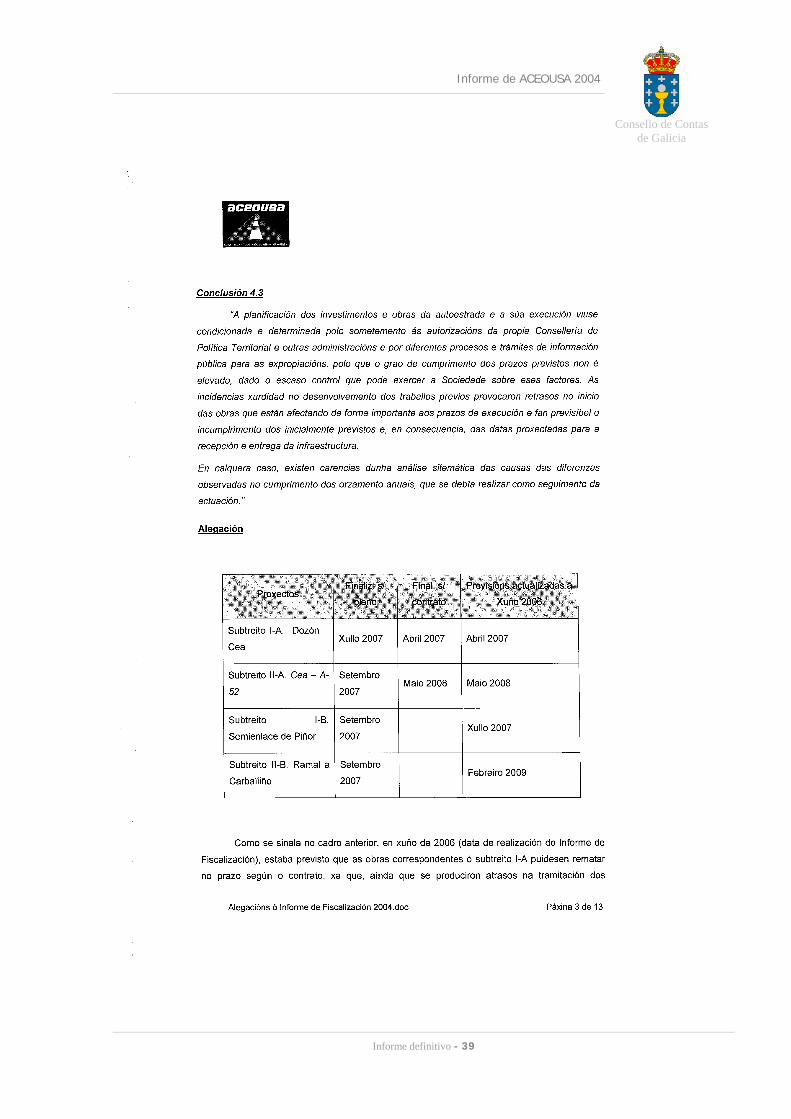

Cuadro 6: Revisión de los plazos de terminación de las obras

Proyectos Finaliz s/ plano Final. s/ contrato Previsión actual

Subtramo I-A. Dozón – Cea Julio 2007 Abril 2007 Octubre 2007 Subtramo II. Cea – A-52 Septiembre 2007 Febrero 2008 Junio 2008 Subtramo I-B. Semienlace de Piñor Septiembre 2007 Febrero 2008 Subtramo II-B. Ramal a Carballiño Septiembre 2007 Abril 2009

Fuente: elaboración propia

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 13

LA ADQUISICIÓN DE LOS TERRENOS. PROCEDIMIENTO EXPROPIATORIO

3.10. Por el Decreto 59/2004 se declara la utilidad pública y se dispone la urgente ocupación de los bienes y derechos afectados por el proyecto de trazado de esta autopista. Sucesivas resoluciones de la Subdirección General de Carreteras someten a información pública los proyectos de trazado y estudios de impacto ambiental de los diferentes subtramos de la vía.

Los trabajos técnicos de replanteo, planes parcelarios, levantamiento de actas, valoración de las propiedades, y confección de piezas separadas para el jurado, fueron contratados con dos empresas: ESTUDIOS DEL NOROESTE S.A. para el tramo Dozón-Cea, y NORTRAGO S.L. para el subtramo Cea-A52.

ACEOUSA remitió a la Consellería un programa de expropiaciones con el desarrollo previsto de los expedientes en cuanto a sus trámites y plazos. No consta, sin embargo, la realización de los informes de seguimiento a que se refiere la cláusula 27 del convenio.

Segundo este programa el desarrollo actual de los trabajos no presenta retrasos respecto de sus previsiones temporales.

El importe total previsto inicialmente para expropiaciones ascendía a 9.986.731 euros, mientras que el resultado de las valoraciones efectuadas tenía elevado ese importe –a octubre de 2006– a 11.090.258 euros. Frente a esa estimación de la Sociedade, la cuantía exigida por los propietarios expropiados representaba un coste total de 29.892.902 euros.

A esa misma fecha –octubre 2006– el coste de las expropiaciones tenía experimentado un incremento por determinaciones definitivas de justiprecios por el Jurado de Expropiación de un 58,45%. Teniendo en cuenta que están pendientes de resolver reclamaciones que afectan a un importe de 2.717.433 euros, y que las revisiones efectuadas por ese órgano están elevando el precio de las fincas expropiadas en un 58,45%, la previsión definitiva del coste de los terrenos se situaría en 13.294.924 euros. A mayores, hay que tener en cuenta las indemnizaciones por urgente ocupación que se devengan en las expropiaciones que revisten esta característica de urgencia, respecto de las que la Sociedad no tiene realizado estimaciones.

Ahondando en las distintas causas que motivan las diferencias entre la valoración efectuada por la Sociedad y la del Jurado, éstas se encuentran básicamente en la

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 14

valoración del arbolado expropiado, de los muros de contención de las fincas y en la depreciación de las fincas afectadas por expropiaciones parciales.

En virtud del convenio, ACEOUSA se obliga, una vez ocupados los terrenos de cada tramo o subtramo, a solicitar a la CPTOPV el deslinde y efectuar por ella misma la señalización de los lindes. También, a inscribir en el registro de la propiedad, a favor de la Xunta de Galicia, los bienes y derechos expropiados a partir de su ocupación y abono.

No consta que hasta el momento realizara ninguna actuación encaminada al cumplimiento de esta obligación. El artículo 58 del Decreto 215/1973, del 25 de enero, por el que se aprueba el pliego de cláusulas administrativas para la construcción, conservación y explotación de autopistas en régimen de concesión, establece que una vez ocupados todos los terrenos el concesionario solicitará a la Administración en el plazo de un mes que se efectúe su deslinde, y que, efectuado este, procederá en el plazo máximo de dos meses a colocar los hitos definitivos de los lindes de la zona de dominio público.

LA ACTIVIDAD CONTRACTUAL

3.11. Según el Decreto de creación de la Sociedad, esta deberá garantizar en la contratación con terceros el cumplimiento de las directivas comunitarias y aplicar los preceptos del TRLCAP en lo concerniente a la capacidad de las empresas, publicidad, procedimientos de licitación y formas de adjudicación; también deberá incluir cláusulas para el estricto cumplimiento de los contratos, especialmente en lo relativo a la correcta realización de las obras, calidades de los materiales, plazos de ejecución, precios establecidos, y estándares de calidad.

El régimen jurídico aplicable, por lo tanto, en las fases de preparación y adjudicación de los contratos es el establecido en el texto refundido de la Ley de contratos de las administraciones públicas y demás normativa concordante.

El convenio entre la Xunta y la Sociedad establece que corresponde a esta última la elaboración de los pliegos para la licitación de los correspondientes concursos, que deberá someter a la aprobación de la Consellería de Política Territorial. La adjudicación de los contratos corresponde al Consejo de Administración a propuesta de una mesa de contratación designada por éste.

La Ley 62/2003, del 30 de diciembre, que modifica el artículo 2.1 del TRLCAP, obliga a estas sociedades al sometimiento a las prescripciones del TRLCAP relativas a la capacidad de las empresas, publicidad, procedimientos de licitación, y formas de adjudicación para los contratos de obras, suministros, consultoría, asistencia y servicios

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 15

que superen los umbrales de 6.242.028 euros para obras y 249.681 euros para el resto de los contratos.

CONTRATOS DE OBRAS

3.12. A la fecha de la realización de los trabajos de esta fiscalización estaban en ejecución las principales obras de construcción de la autopista. En el cuadro siguiente se detallan todos los expedientes de obras tramitados por la Sociedad hasta mayo de 2006:

Cuadro 7: Contratos de obras

Descripción Proced. Adjudicatario Fecha licitación

Fecha adjudicación

Importe adjudicación

Acondicionamiento oficina Negociado CONSTRUCCIONES J. FERRO 11/06/2004 29.465,00

Obras AP-53. Enlace de Dozón - Amear Concurso ACCIONA INFRAESTRUCTURAS (NECSO ENTRECANALES CUBIERTAS S.A.) 13.01.2005 28/04/2005 15.541.872,62

Obras AP-53. Amear - Casandulfe Concurso S.A. DE OBRAS Y SERVICIOS, COPASA 27.01.2005 16/05/2005 16.763.000,00 Obras AP-53. Casandulfe -Enlace de Cea Concurso UTE OHL - MALVAR - CRC (OBRA040301) 21.03.2005 08/06/2005 12.711.535,00

Obras AP-53. Enlace de Cea - A-52 (sen viaductos) Concurso CONSTRUCTORA SAN JOSÉ S.A. 22.12.2005 01/06/2006 33.522.858,85

Obras AP-53. Viaductos do Barbantiño y del Miño Concurso CONSTRUCTORA SAN JOSÉ S.A. 22.12.2005 01/06/2006 27.852.877,06

Obras semienlace Piñor Pendiente de licitación Área de control e explotación Pendiente de licitación Obras ramal a Carballiño Pendiente de licitación

Fuente: elaboración propia a partir de los datos facilitados por la Sociedad

3.13. Dado el ámbito temporal de la fiscalización –ejercicio 2004–, y sin perjuicio del análisis del estado de ejecución de las obras de cara a su realización en los plazos previstos, el examen de cumplimiento se centró en los actos preparatorios de los contratos de obra iniciados en este ejercicio –en cursiva– y en su adjudicación, sin entrar en la posterior ejecución. En general, la documentación justificativa del cumplimiento de los requisitos y trámites establecidos para la preparación de los contratos se ajusta a lo dispuesto en el TRLCAP. Cabe, no obstante, formular las siguientes observaciones respecto de esta fase:

3.13.1. Se comprobó que la Sociedad, en cumplimiento del convenio suscrito con la Xunta, sometió a la CPTOPV a aprobación de las condiciones y bases de los pliegos de prescripciones técnicas. Dentro de los pliegos no se incluyen sin embargo cláusulas obligatorias establecidas en el convenio, como el sometimiento de la subcontratación

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 16

con terceros al artículo 115 del TRLCAP (estipulación 21 del convenio), ni se incluye entre los criterios de adjudicación la cláusula de progreso a que se refiere la estipulación 23: la valoración de la capacidad de los licitadores de poner en práctica medidas contempladas por la normativa correspondiente una vez que sea aprobada. Los proyectos de construcción incluyeron, tal y como exigía el convenio, las obras correspondientes a las áreas de control de la autopista, así como las marquesinas y edificios de control.

3.13.2. 1

3.13.3. En los contratos de obras se tuvieron en cuenta, como criterios de adjudicación, para valorar el apartado de la oferta técnica, factores o requisitos de solvencia técnica como el “equipo técnico” –en el que se debería acreditar la experiencia del delegado de obra en la dirección de obras análogas y la experiencia de los demás miembros del equipo–, las “actuaciones en la zona”, y la “relación de obras en ejecución en los últimos tres años”, que no son susceptibles de tal valoración. Estos requisitos de solvencia de las empresas, tal y como reiteradamente manifestó este Consello en anteriores informes de fiscalización, no son susceptibles de utilización como tales criterios objetivos de adjudicación, de acuerdo con lo previsto en los artículos 17, 18, 19 y 86 del TRLCAP.

Otros aspectos valorados sin mayores especificaciones, como “cualquier dato o informe de interés”, permiten la valoración de mejoras indeterminadas, con las que se estaría introduciendo un factor discrecional contrario a los principios que deben presidir el proceso de concurrencia competitiva en la contratación.

Las valoraciones de las ofertas se realizan a través de un informe técnico que asume la mesa de contratación para realizar la propuesta de adjudicación. Estos informes detallan respecto de cada criterio las circunstancias valoradas. No obstante, la carencia de puntuaciones para cada uno de esos aspectos incluidos en los criterios, como el programa, equipos, control de calidad o variantes, hace que las valoraciones finalmente asignadas aparezcan más como apreciaciones subjetivas que como consecuencia directa de la aplicación de elementos objetivos de cuantificación.

La inclusión de un mismo concepto en más de un criterio puede influir decisivamente en la puntuación total a aumentar la valoración de determinados aspectos de las ofertas en perjuicio de otros.

1 Párrafo eliminado como consecuencia de las alegaciones.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 17

3.13.4. La valoración de las ofertas económicas –precio– se realiza mediante la aplicación de un sistema o fórmula de aproximación a la media aritmética de todas las proposiciones admitidas atribuyendo la máxima puntuación a las que coincidan con esa media. Este sistema, al otorgar la máxima puntuación no las ofertas más económicas sino a las que coincidan con la media aritmética de todas las presentadas, es contrario al principio de economía que debe regir la contratación administrativa.

Además, la aplicación de esa fórmula, prevista en los pliegos de cláusulas administrativas particulares, excluye automáticamente aquellas empresas que hicieran una proposición económica por debajo de un determinado valor de la baja media. Mediante esta cláusula se establece un sistema de apreciación automática de la baja temeraria, contrario a lo dispuesto en el artículo 83 del TRLCAP, que exige la audiencia del contratista.

También se advierte de su aplicación que se restringe excesivamente los tramos de las puntuaciones asignadas y las posibles diferencias entre los mismos.

3.13.5. La adjudicación de los contratos corresponde al Consejo de Administración a propuesta de una mesa de contratación designada por éste. En la práctica, el presidente de la mesa y un vocal son miembros del Consejo de Administración. El desarrollo de ambos cometidos por las mismas personas contraviene el carácter diferenciado que se persigue del órgano técnico –mesa de contratación– respecto del órgano decisorio.

CONTRATOS DE ASISTENCIA TÉCNICA Y SUMINISTROS

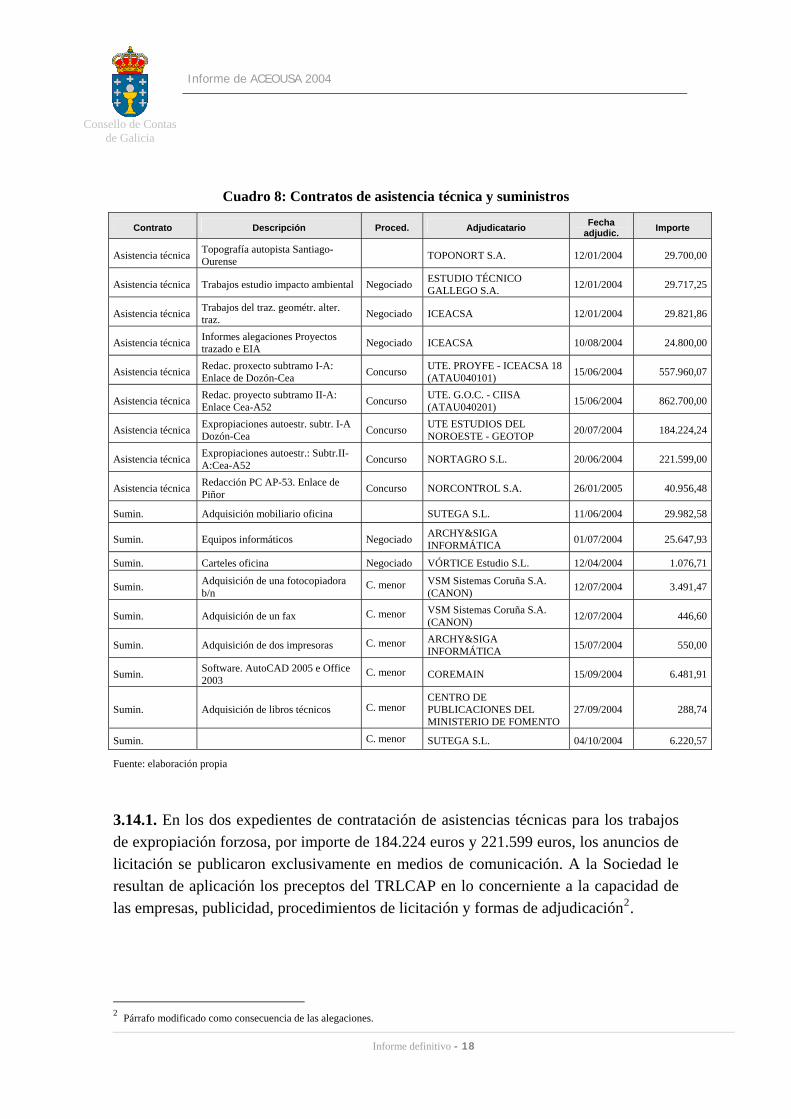

3.14. La muestra de expedientes y los resultados del análisis realizado se expone en los siguientes apartados:

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 18

Cuadro 8: Contratos de asistencia técnica y suministros

Contrato Descripción Proced. Adjudicatario Fecha adjudic. Importe

Asistencia técnica Topografía autopista Santiago-Ourense TOPONORT S.A. 12/01/2004 29.700,00

Asistencia técnica Trabajos estudio impacto ambiental Negociado ESTUDIO TÉCNICO GALLEGO S.A. 12/01/2004 29.717,25

Asistencia técnica Trabajos del traz. geométr. alter. traz. Negociado ICEACSA 12/01/2004 29.821,86

Asistencia técnica Informes alegaciones Proyectos trazado e EIA Negociado ICEACSA 10/08/2004 24.800,00

Asistencia técnica Redac. proxecto subtramo I-A: Enlace de Dozón-Cea Concurso UTE. PROYFE - ICEACSA 18

(ATAU040101) 15/06/2004 557.960,07

Asistencia técnica Redac. proyecto subtramo II-A: Enlace Cea-A52 Concurso UTE. G.O.C. - CIISA

(ATAU040201) 15/06/2004 862.700,00

Asistencia técnica Expropiaciones autoestr. subtr. I-A Dozón-Cea Concurso UTE ESTUDIOS DEL

NOROESTE - GEOTOP 20/07/2004 184.224,24

Asistencia técnica Expropiaciones autoestr.: Subtr.II- A:Cea-A52 Concurso NORTAGRO S.L. 20/06/2004 221.599,00

Asistencia técnica Redacción PC AP-53. Enlace de Piñor Concurso NORCONTROL S.A. 26/01/2005 40.956,48

Sumin. Adquisición mobiliario oficina SUTEGA S.L. 11/06/2004 29.982,58

Sumin. Equipos informáticos Negociado ARCHY&SIGA INFORMÁTICA 01/07/2004 25.647,93

Sumin. Carteles oficina Negociado VÓRTICE Estudio S.L. 12/04/2004 1.076,71

Sumin. Adquisición de una fotocopiadora b/n

C. menor VSM Sistemas Coruña S.A. (CANON) 12/07/2004 3.491,47

Sumin. Adquisición de un fax C. menor VSM Sistemas Coruña S.A. (CANON) 12/07/2004 446,60

Sumin. Adquisición de dos impresoras C. menor ARCHY&SIGA INFORMÁTICA 15/07/2004 550,00

Sumin. Software. AutoCAD 2005 e Office 2003

C. menor COREMAIN 15/09/2004 6.481,91

Sumin. Adquisición de libros técnicos C. menor CENTRO DE PUBLICACIONES DEL MINISTERIO DE FOMENTO

27/09/2004 288,74

Sumin. C. menor SUTEGA S.L. 04/10/2004 6.220,57

Fuente: elaboración propia

3.14.1. En los dos expedientes de contratación de asistencias técnicas para los trabajos de expropiación forzosa, por importe de 184.224 euros y 221.599 euros, los anuncios de licitación se publicaron exclusivamente en medios de comunicación. A la Sociedad le resultan de aplicación los preceptos del TRLCAP en lo concerniente a la capacidad de las empresas, publicidad, procedimientos de licitación y formas de adjudicación2.

2 Párrafo modificado como consecuencia de las alegaciones.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 19

3.14.2. En estos mismos expedientes, los pliegos de prescripciones técnicas particulares incluyeron indebidamente cláusulas que eran propias del pliego de cláusulas administrativas particulares, como las relativas a la definición del objeto del contrato, el presupuesto, el plazo de ejecución, o la forma de abono, contraviniendo así lo dispuesto en el artículo 67, en relación con el artículo 68.3, ambos del RXCAP, que prohíben expresamente que el pliego de prescripciones técnicas contenga declaraciones o cláusulas que deban figurar en el pliego de cláusulas administrativas particulares.

3.14.3. Al igual que en los contratos de obras, en los pliegos de los contratos de asistencias técnicas se tuvieron en cuenta indebidamente como criterios de adjudicación factores determinantes de la solvencia, tales como el “equipo técnico redactor del proyecto” o “las instalaciones y medios”. En la medida en que entre ellos se incluyen circunstancias que la ley tiene en cuenta como requisito de capacidad y solvencia de los licitadores, no se ajustan debidamente al artículo 86.1 del TRLCAP, que dispone que se establecerán criterios objetivos que sirvan de base para la adjudicación.

3.14.4. En la práctica totalidad de los contratos de asistencia técnica se prevé el abono de pagos parciales en función a la ejecución de diferentes hitos que se suceden en la realización del objeto contractual. La Sociedad está efectuando estos abonos sin que se acredite documentalmente la efectiva ejecución de los trabajos que justifiquen el derecho del acreedor a percibirlos. Tampoco consta en los expedientes la recepción de los trabajos que acredite su realización de conformidad con las condiciones contractuales. No existe el acto formal de recepción del objeto del contrato, ni siquiera meras certificaciones de conformidad de la Sociedad que amparen los abonos parciales realizados, pudiendo vulnerarse lo dispuesto en este sentido en el artículo 110.2 del TRLCAP, que no establece ninguna excepción respecto al acto de la recepción final del contrato.

3.14.5. En varios de los contratos de asistencia técnica se practica incorrectamente la retención en el precio como garantía definitiva del cumplimiento del contrato, puesto que su constitución aparece dispensada tanto en el pliego de cláusulas administrativas como en el contrato, al amparo del artigo 37 del TRLCAP.

3.14.6. Los expedientes de asistencia técnica para el análisis de alegaciones al proyecto de trazado y estudio de impacto ambiental adjudicado en el ejercicio fiscalizado, así como los referidos a dos asistencias más celebradas en ejercicios posteriores con el

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 20

objeto de colaborar en la valoración de las ofertas técnicas de las contrataciones de ACEOUSA, inciden en tareas propias del personal de la Sociedad que se corresponden con necesidades permanentes sin especificación o autonomía suficiente respecto de las actividades que el personal de la Sociedad debe realizar, por lo que no se dan los supuestos adecuados para motivar una contratación externa.

GASTOS DE PERSONAL

3.15. Los gastos de personal en el ejercicio 2004 ascendieron a 133.430 euros, que representan un 18% de los totales de la entidad. El desglose de estos gastos según la contabilidad presenta la siguiente clasificación:

Cuadro 9: Gastos de personal a 31.12.2004

Concepto Importe Sueldos y salarios 111.755 Cargas sociales 21.675 Total: 133.430

Fuente: memoria de las cuentas anuales

A 31 de diciembre de 2004 la plantilla estaba integrada por 4 trabajadores: un director general, un jefe de departamento, un técnico y un administrativo.

3.16. En la plantilla aprobada en la reunión del Consejo de Administración del 28 de abril de 2004 se prevé la cobertura de los puestos de trabajo de jefes de departamento mediante contratos de alta dirección. El 3 de junio de ese año se nombra el jefe del departamento técnico y en el ejercicio 2006 se cubre el puesto de director económico-financiero mediante este mismo tipo de contrato.

La cláusula primera de este contrato establece que el trabajador actuará bajo la directa dependencia del director general de la Sociedad –también vinculado a la Sociedad con un contrato de esta naturaleza–. Las funciones de este puesto tienen dependencia jerárquica de ese directivo, y están limitadas dentro de la empresa a parcelas no referidas a los objetivos generales de aquella, por lo que no pueden entenderse encuadradas en los supuestos de cobertura mediante esta relación laboral de carácter especial, estando el trabajador indebidamente vinculado a la entidad mediante un contrato de este tipo.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 21

La consideración de este puesto como de alta dirección permite, además de una mayor discrecionalidad en la determinación de sus retribuciones, su cobertura sin un proceso selectivo con publicidad, lo que supone una vulneración de lo establecido al respecto en la Ley 10/1996, de actuación de entes.

Salvo en el caso expuesto anteriormente, en la selección del resto del personal se respetaron los principios de igualdad, mérito, capacidad y publicidad conforme al procedimiento establecido en la Ley 10/1996, del 5 de noviembre, de actuación de entes.

ÁREA ECONÓMICO-FINANCIERA

3.17. Las cuentas de la Sociedad fueron remitidas por la Intervención General de la Comunidad Autónoma de acuerdo con el procedimiento establecido para la rendición de cuentas de las empresas públicas. La documentación enviada consta de balance, cuenta de pérdidas y ganancias y una memoria, formuladas en la modalidad abreviada, y de un informe de gestión.

Las cuentas de la Sociedad correspondientes al ejercicio 2004 y las de los ejercicios anteriores están auditadas por la firma KPMG AUDITORES S.L., que emitió una opinión favorable. Para la fiscalización de los estados financieros, el Consello de Contas se basó en la revisión del trabajo realizado por la firma que auditó las cuentas anuales y en las pruebas realizadas y procedimientos aplicados para emitir su informe, realizando además pruebas complementarias en relación con determinados epígrafes del balance y de la cuenta de resultados que se consideraron necesarias por la materialidad de su importe, por el concepto, o por los posibles riesgos que suponen.

En la memoria de las cuentas no se aporta información suficiente sobre las inversiones financieras temporales ni se realiza ninguna mención al plan económico-financiero.

3.18. La Sociedad está sometida al control financiero de la Intervención General de la Comunidad Autónoma. En el transcurso de los trabajos realizados se constató que la entidad cumple con la obligación de remisión a la Intervención General de la información exigible en el ejercicio del control financiero permanente establecido por el artículo 105.2 del Decreto legislativo 1/1999, del 7 de octubre. No consta la emisión de ningún informe por parte de la Intervención General derivado de actuaciones de control financiero ordinario relativas a la entidad.

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 22

El desempeño del cargo de presidente de la Sociedad por parte del interventor general de la Comunidad Autónoma desvirtuó el principio de control interno al que la ley somete la actividad de la Sociedad, que ejerce aquella Intervención, al restar independencia a los controles que se puedan realizar sobre la misma. El artículo 103.2 del texto refundido de la Ley de régimen financiero y presupuestario de Galicia establece que el control financiero se ejercerá con plena autonomía e independencia respecto de las autoridades de las que se controle su gestión.

En la actualidad, el cargo de presidente de la Sociedad recae sobre el director general de presupuestos de la Consellería de Economía.

3.19. En el siguiente cuadro se recogen las masas patrimoniales que configuran el activo y el pasivo del balance. En el activo, la partida más importante es la del inmovilizado material, en el que se recoge la inversión en autopistas en construcción. En el pasivo, la más relevante es la del capital propio y la de deudas con entidades de crédito.

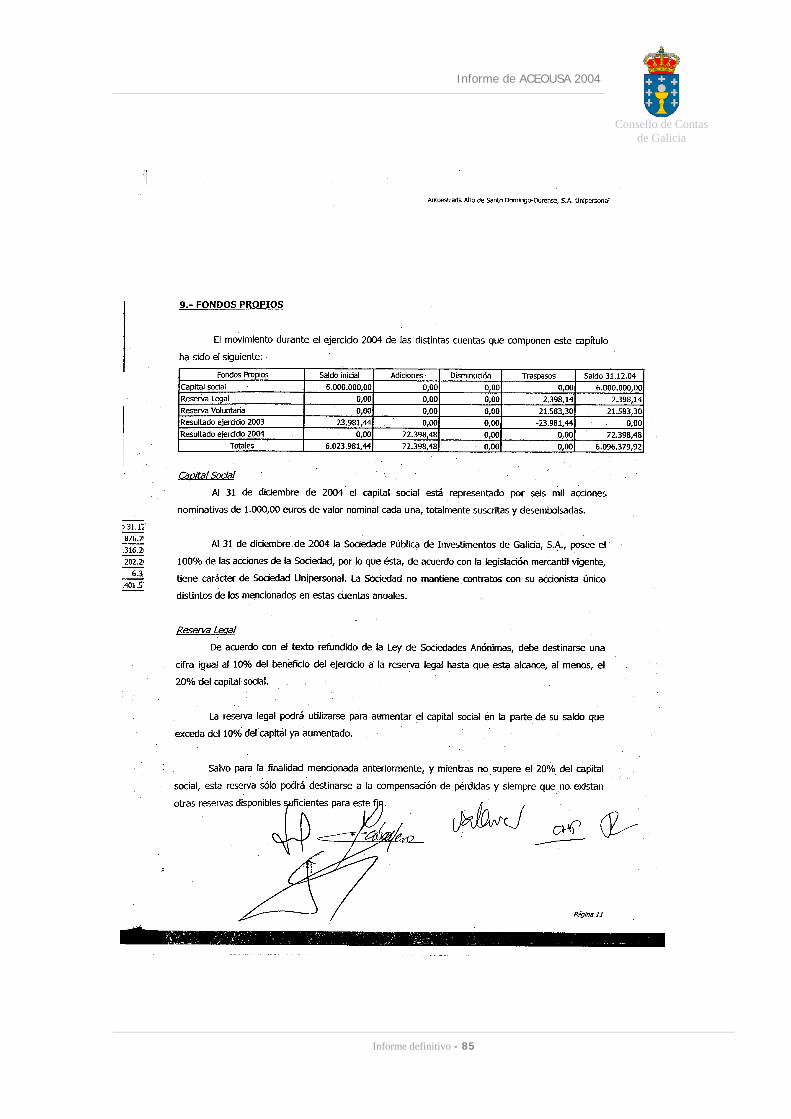

Cuadro 10: Balance de situación a 31.12.2004

Activo Pasivo

Gastos de establecimiento 44.986 Capital subscrito 6.000.000 Inmovilizado inmaterial 11.330 Reservas 23.981 Inmovilizado material 6.472.869 Pérdidas y ganancias 72.398 Inmovilizado financiero 7.033 Deudas con entidad de crédito a largo p. 6.500.000 Deudores 203.886 Deudas a corto 6.313 Inversiones financieras temporales 5.003.404 Acreedores comerciales 418.824 Tesorería 1.320.964 Otras deudas 43.359 Ajustes por periodificación 403 Total 13.064.875 13.064.875

Fuente: Cuentas anuales ejercicio 2004

PLANIFICACIÓN FINANCIERA

El plan económico-financiero

3.20. El convenio firmado con la Xunta prevé la elaboración y presentación de un plan económico-financiero que deberá abarcar todo el período concesional y que pretende asegurar la viabilidad económica de la Sociedad. El citado plan, que incluye las previsiones respecto de las cuentas de pérdidas y ganancias y los presupuestos de capital para todos los ejercicios del período concesional, fue presentado por la Sociedad a la

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 23

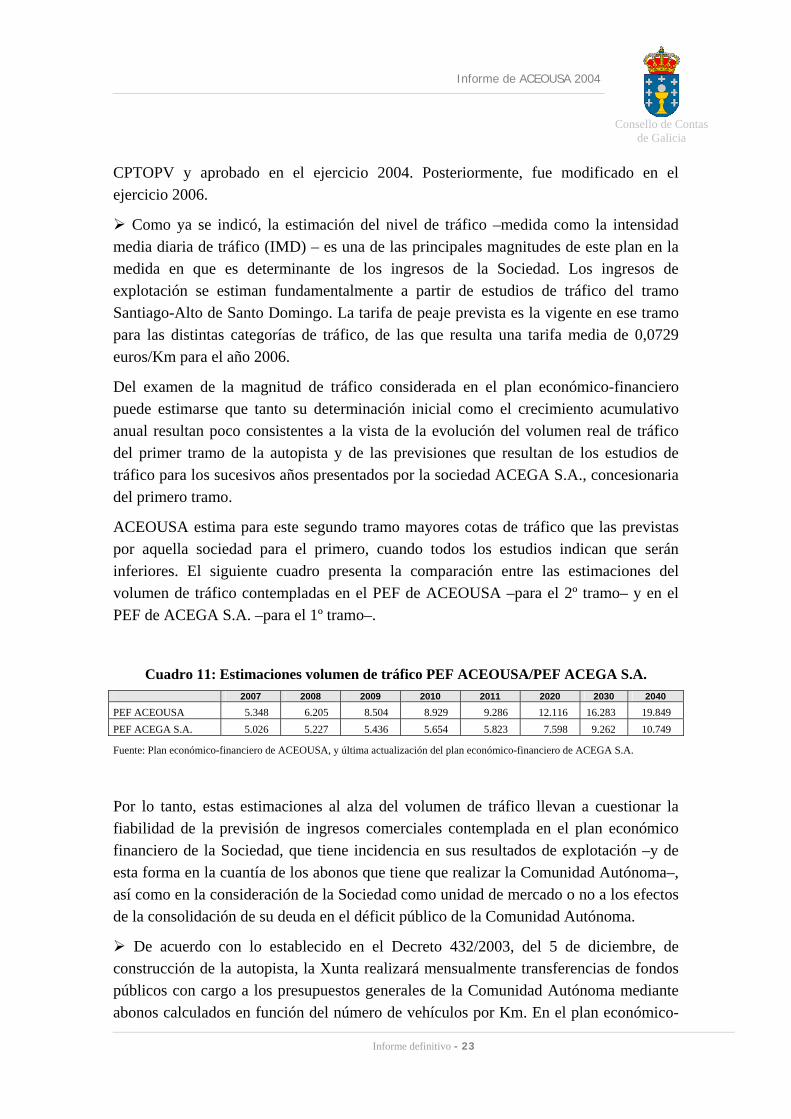

CPTOPV y aprobado en el ejercicio 2004. Posteriormente, fue modificado en el ejercicio 2006.

Como ya se indicó, la estimación del nivel de tráfico –medida como la intensidad media diaria de tráfico (IMD) – es una de las principales magnitudes de este plan en la medida en que es determinante de los ingresos de la Sociedad. Los ingresos de explotación se estiman fundamentalmente a partir de estudios de tráfico del tramo Santiago-Alto de Santo Domingo. La tarifa de peaje prevista es la vigente en ese tramo para las distintas categorías de tráfico, de las que resulta una tarifa media de 0,0729 euros/Km para el año 2006.

Del examen de la magnitud de tráfico considerada en el plan económico-financiero puede estimarse que tanto su determinación inicial como el crecimiento acumulativo anual resultan poco consistentes a la vista de la evolución del volumen real de tráfico del primer tramo de la autopista y de las previsiones que resultan de los estudios de tráfico para los sucesivos años presentados por la sociedad ACEGA S.A., concesionaria del primero tramo.

ACEOUSA estima para este segundo tramo mayores cotas de tráfico que las previstas por aquella sociedad para el primero, cuando todos los estudios indican que serán inferiores. El siguiente cuadro presenta la comparación entre las estimaciones del volumen de tráfico contempladas en el PEF de ACEOUSA –para el 2º tramo– y en el PEF de ACEGA S.A. –para el 1º tramo–.

Cuadro 11: Estimaciones volumen de tráfico PEF ACEOUSA/PEF ACEGA S.A. 2007 2008 2009 2010 2011 2020 2030 2040

PEF ACEOUSA 5.348 6.205 8.504 8.929 9.286 12.116 16.283 19.849 PEF ACEGA S.A. 5.026 5.227 5.436 5.654 5.823 7.598 9.262 10.749

Fuente: Plan económico-financiero de ACEOUSA, y última actualización del plan económico-financiero de ACEGA S.A.

Por lo tanto, estas estimaciones al alza del volumen de tráfico llevan a cuestionar la fiabilidad de la previsión de ingresos comerciales contemplada en el plan económico financiero de la Sociedad, que tiene incidencia en sus resultados de explotación –y de esta forma en la cuantía de los abonos que tiene que realizar la Comunidad Autónoma–, así como en la consideración de la Sociedad como unidad de mercado o no a los efectos de la consolidación de su deuda en el déficit público de la Comunidad Autónoma.

De acuerdo con lo establecido en el Decreto 432/2003, del 5 de diciembre, de construcción de la autopista, la Xunta realizará mensualmente transferencias de fondos públicos con cargo a los presupuestos generales de la Comunidad Autónoma mediante abonos calculados en función del número de vehículos por Km. En el plan económico-

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 24

financiero se contempla esta clase de ingresos para el período 2007-2021 por un total de 61,9 millones de euros, que representan aproximadamente un 35% de los ingresos de explotación previstos de la Sociedad en ese período, a pesar de que, según las previsiones de este plan, la Sociedad alcanzaría beneficios de explotación al margen de este peaje-sombra a partir del año 2016.

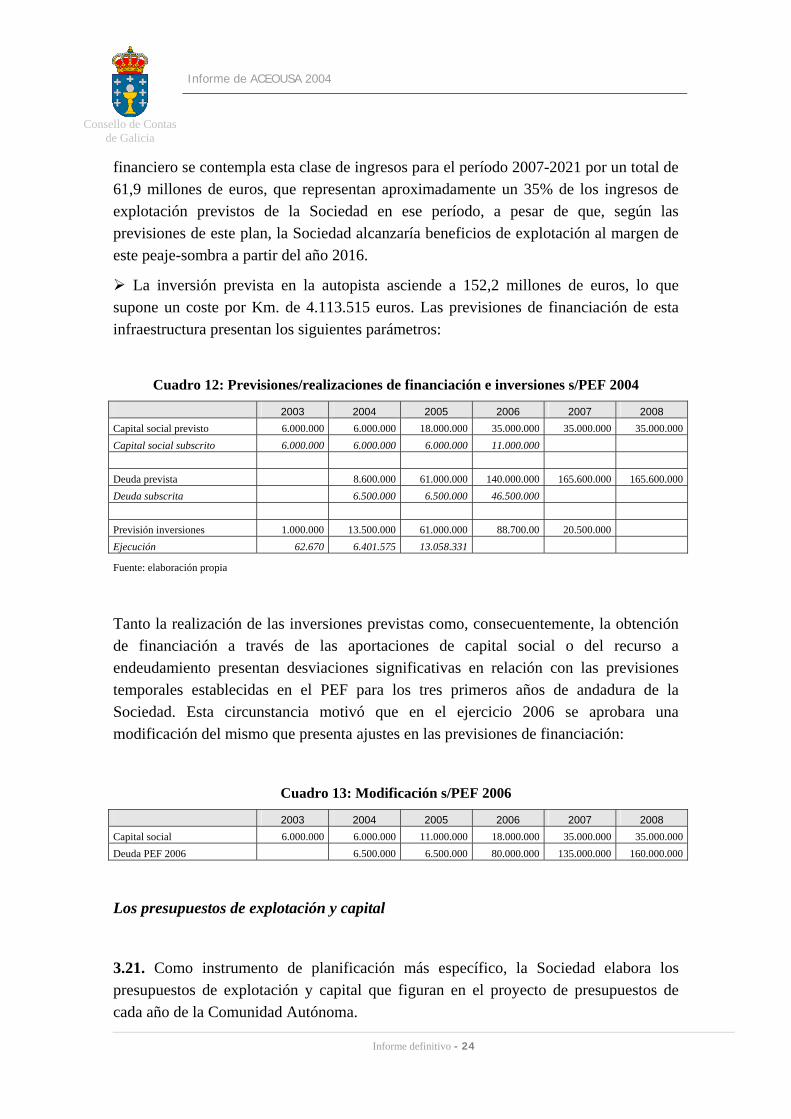

La inversión prevista en la autopista asciende a 152,2 millones de euros, lo que supone un coste por Km. de 4.113.515 euros. Las previsiones de financiación de esta infraestructura presentan los siguientes parámetros:

Cuadro 12: Previsiones/realizaciones de financiación e inversiones s/PEF 2004

2003 2004 2005 2006 2007 2008 Capital social previsto 6.000.000 6.000.000 18.000.000 35.000.000 35.000.000 35.000.000Capital social subscrito 6.000.000 6.000.000 6.000.000 11.000.000 Deuda prevista 8.600.000 61.000.000 140.000.000 165.600.000 165.600.000Deuda subscrita 6.500.000 6.500.000 46.500.000 Previsión inversiones 1.000.000 13.500.000 61.000.000 88.700.00 20.500.000 Ejecución 62.670 6.401.575 13.058.331

Fuente: elaboración propia

Tanto la realización de las inversiones previstas como, consecuentemente, la obtención de financiación a través de las aportaciones de capital social o del recurso a endeudamiento presentan desviaciones significativas en relación con las previsiones temporales establecidas en el PEF para los tres primeros años de andadura de la Sociedad. Esta circunstancia motivó que en el ejercicio 2006 se aprobara una modificación del mismo que presenta ajustes en las previsiones de financiación:

Cuadro 13: Modificación s/PEF 2006

2003 2004 2005 2006 2007 2008 Capital social 6.000.000 6.000.000 11.000.000 18.000.000 35.000.000 35.000.000Deuda PEF 2006 6.500.000 6.500.000 80.000.000 135.000.000 160.000.000

Los presupuestos de explotación y capital

3.21. Como instrumento de planificación más específico, la Sociedad elabora los presupuestos de explotación y capital que figuran en el proyecto de presupuestos de cada año de la Comunidad Autónoma.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 25

Como primera observación se debe manifestar la dificultad de comparar para el ejercicio 2004 los datos programados con los realizados, obtenidos de la contabilidad, por el cambio de criterios contables de la Sociedad, que en un principio consideraba gastos de explotación los que después consideró gastos activables.

Dentro del capítulo de inversiones –en el inmovilizado material–, se presenta el mayor grado de incumplimientos respecto de las previsiones presupuestarias. Mientras las previsiones de inmovilizado material en curso ascendían a 16.621.000 euros, de los que 10.000.000 de euros eran para ejecución de obra, las inversiones en este ejercicio se redujeron a 6.401.575 euros. Como consecuencia, la financiación ajena a largo plazo para hacer frente a las inversiones especificadas en las aplicaciones de fondos, que se preveía en 8.600.000 euros, se redujo a 6.500.000 euros.

Aunque los presupuestos de explotación y capital son meramente estimativos, debemos resaltar la escasa coherencia de los datos que figuran en los mismos con los de su ejecución real, sin que se aporte información sobre las causas de las desviaciones que permita verificar si las mismas se derivan de circunstancias sobrevenidas o de una errónea presupuestación.

Operaciones financieras de endeudamiento

3.22. En el ejercicio 2004 la Sociedad tenía suscrito un préstamo por importe de 6.500.000 euros para atender las necesidades financieras previstas para ese ejercicio según los presupuestos aprobados, con un período de disposición desde la formalización hasta el 31 de diciembre de ese año. El vencimiento estaba fijado para el 30 de junio de 2006, en el que debía producirse la total amortización en un sólo abono. La demanda de financiación se ajustó a los requisitos de publicidad, autorización y control exigidos por la normativa pública.

En el ejercicio 2006 se adjudicó otro contrato de préstamo por importe de 40.000.000 de euros para el pago de las inversiones en curso.

Cuadro 14: Préstamos a junio de 2006

Entidad Fecha

formalización Fecha

vencimiento

Tipo interés medio

Límite Saldo

31.12.2004

BSCH 30.06.2006 Euribor +0,01 6.5000.000 6.500.000 La Caixa 26.04.2006 26.04.2021 4,247% 40.000.000 ----------

Fuente: cuentas anuales 2004 ACEOUSA

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 26

A su vez, la aportación al capital social realizada por la SPI también estaba financiada mediante un préstamo con las siguientes características:

Cuadro 15: Préstamos de la SPI para aportación capital social de ACEOUSA

Entidad Fecga

formalización Fecha

vencimiento

Tipo interés medio

Límite Saldo

31.12.2004

BBVA 23.12.2003 29.12.2013 Euribor +0,03 6.000.000 6.000.000

Fuente: cuentas anuales 2004 SPI Galicia S.A.

Coste del endeudamiento

3.23. Los costes financieros ocasionados por el endeudamiento ascendieron en los años 2004 y 2005 a 6.312 euros y 141.569 euros, respectivamente, lo que representaba un coste financiero medio de un 2,149 por ciento sobre el saldo medio de deuda mantenido en esos ejercicios. En estos costes aparecen incluidos los gastos en concepto de intereses, comisiones, aseguramientos, y formalización de contratos. Estos costes son bajos si se comparan con los tipos de interés medios de la deuda española a largo plazo.

A este coste que soporta ACEOUSA hay que añadir el soportado por la SPI para las aportaciones al capital social que fue en el ejercicio 2004 de 130.000 euros.

Gestión de la tesorería e inversiones financieras temporales

3.24. El desfase entre la financiación recibida –tanto de la SPI vía fondos propios como del recurso al endeudamiento de la Sociedad– y los abonos por expropiaciones y, sobre todo, por ejecución de las obras, dio lugar a que la Sociedad mantenga un elevado excedente de tesorería, que a 31.12.2004 ascendía a 5.003.404 euros y a 31.12.2005 se cifraba en 3.003.404 euros. Estas inversiones consistían en REPOS de letras del Tesoro con vencimientos a corto plazo, generalmente a uno o tres meses. Los ingresos de estas operaciones fueron de 99.572 euros y 74.286 euros, lo que representa un rendimiento medio anual de un 2,01% similar al registrado en el mercado de letras del Tesoro al plazo de un mes. La rentabilidad obtenida por los excedentes de tesorería mencionados fue, sin embargo, inferior al coste de la obtención de esos recursos mediante endeudamiento (3,15% en la SPI y 2,14% en la Sociedad).

Aunque desde la perspectiva de la Sociedad pueda resultar rentable la canalización de los excedentes de tesorería de cara a inversiones financieras temporales, esta actuación

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 27

puede no ser beneficiosa para los intereses públicos por le coste del endeudamiento financiero.

En este sentido, el resultado positivo del ejercicio 2004 de ACEOUSA, que resulta exclusivamente de los rendimientos de los activos financieros, antes que revelar la eficiencia de su financiación se debe a que los gastos financieros del capital invertido están soportados por la SPI y no por ACEOUSA.

Inmovilizado material

3.25. El siguiente cuadro muestra la composición del inmovilizado material:

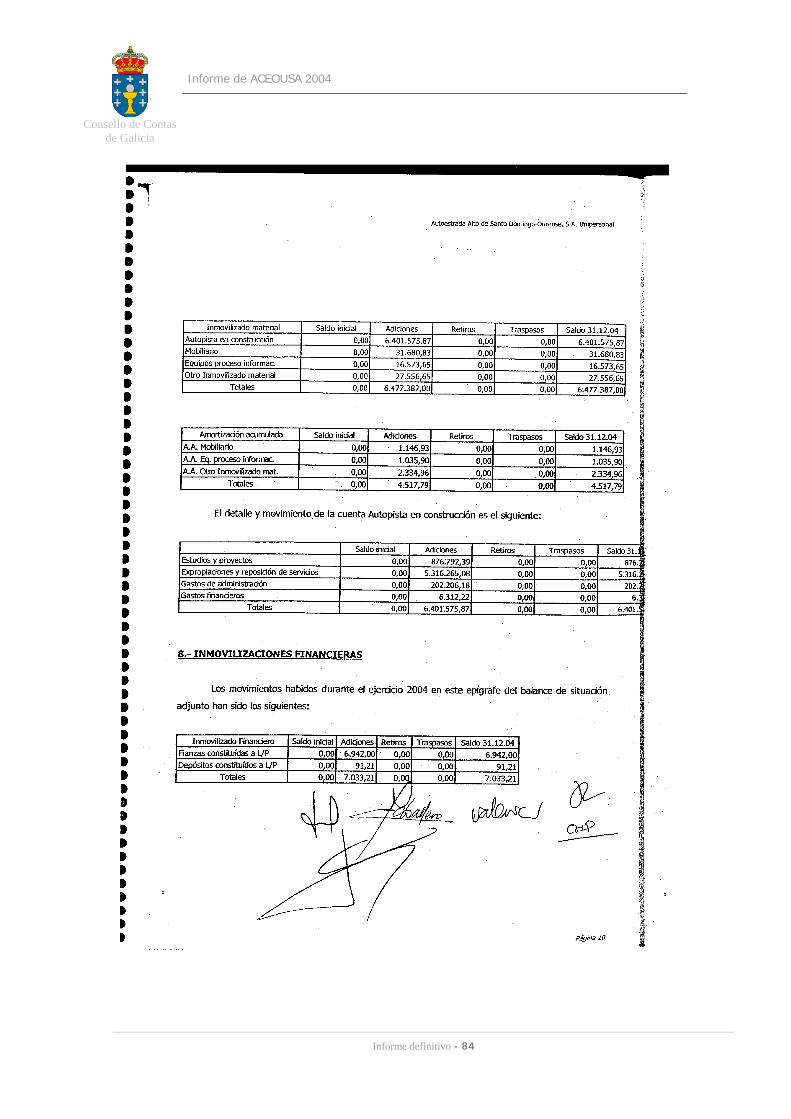

Cuadro 16: Inmovilizado material a 31.12.2004

Inmovilizado material Saldo a 31.12.2004

Autopista en construcción 6.401.575

Mobiliario 31.680

Equipos proceso información 16.573

Otro inmovilizado 27.556

Totales 6.477.387

En aplicación de la Orden del 10 de diciembre de 1998, por la que se aprueban las normas de adaptación del plan general de contabilidad de las sociedades concesionarias de autopistas, la Sociedad registra dentro del inmovilizado material en la cuenta 230 “autopista en construcción” toda la inversión realizada para la construcción de la autopista: estudios técnicos, proyectos, expropiaciones, indemnizaciones y reposiciones de servicios y servidumbres, ejecución de obras, y gastos financieros materializados hasta el 31.12.2004.

El detalle de la cuenta 230 “autopista en construcción” es el siguiente:

Cuadro 17: Inversiones autopista a 31.12.2004

Saldo a 31.12.2004 Saldo a 31.12.2005 Estudios y proyectos 876.792 1.670.264

Expropiaciones y reposición de servicios 5.316.265 7.064.431

Ejecución de obra 0 3.511.684

Gastos de administración 202.206 531.986

Gastos financieros 6.312 147.881

Totales 6.401.575 12.926.246

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 28

La Sociedad imputa como costes de producción la totalidad de los costes de personal y demás de explotación en que incurre, por entender que corresponden al período de construcción. Los gastos registrados en expropiaciones están sujetos a las incertidumbres derivadas de la revisión de los precios por el jurado de expropiación.

3.26. La empresa registra el acondicionamiento del local arrendado en la cuenta “otro inmovilizado material”. El plan general de contabilidad establece que estos gastos se registren como gastos de establecimiento con una amortización en un plazo no superior a cinco años o, en su caso, como inmovilizado inmaterial amortizándolos por un plazo no superior al período de duración del contrato de alquiler.

IV. CONCLUSIONES

4.1. Las obras de la autopista se prevé financiarlas en su totalidad con el recurso al endeudamiento, en parte asumido por la SPI para realizar las aportaciones de capital social –35 millones de euros– y en la mayor parte –160 millones– directamente por la propia Sociedad. La instrumentación de la nueva sociedad, participada al 100% por la SPI y con un objeto encajable perfectamente en sus cometidos, se justifica, en base a la previsión de generación de ingresos comerciales, en su capacidad de asumir endeudamiento que no consolide a efectos de cómputo del endeudamiento público. Paradójicamente, el endeudamiento generado por la SPI computará en el déficit de la Comunidad Autónoma y el de la Sociedad no. A 31.12.2004 el endeudamiento asumido por la Sociedad ascendía a 6.500.000 euros sobre un total de 160.000.000 de euros que se prevé necesario para acometer la infraestructura.

4.2. Si bien la realización de esta infraestructura constituye un instrumento de política económica y social que debe favorecer el desarrollo económico y la solidariedad interterritorial, no es menos cierto que el recurso al endeudamiento afecta a la estabilidad presupuestaria y que esta constituye también un imperativo de la política económica por lo que aquel necesita una justificación adecuada. En este sentido en la constitución de esta nova sociedad no se exteriorizó el proceso de justificación de las razones por las que se consideró que existirá una mejor consecución de los fines de interés general que mediante la utilización de otras formas jurídicas previstas en la normativa vigente o a través de otras sociedades ya existentes, como la propia SPI, ni

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 29

tampoco de un análisis previo comparativo de las distintas opciones existentes para el desarrollo y financiación de esta infraestructura, que sin duda existieron.

4.3. La planificación de las inversiones y obras de la autopista y su ejecución se vio condicionada y determinada por el sometimiento a las autorizaciones de la propia Consellería de Política Territorial y otras administraciones y por diferentes procesos y trámites de información pública para las expropiaciones, por lo que el grado de cumplimiento de los plazos previstos no es elevado, dado el escaso control que puede ejercer la Sociedad sobre esos factores. Las incidencias surgidas en el desarrollo de los trabajos previos provocaron retrasos en el inicio de las obras que están afectando de forma importante a los plazos de ejecución y hacen previsible el incumplimiento de los inicialmente previstos y, en consecuencia, de las fechas proyectadas para la recepción y entrega de la infraestructura.

En cualquier caso, existen carencias de un análisis sistemático de las causas de las diferencias observadas en el cumplimiento de los presupuestos anuales, que se debía realizar como seguimiento de la actuación.

4.4. La contratación de servicios y los actos preparatorios de los contratos de obras examinados se desarrollaron de acuerdo con las normas de contratación pública aplicables, con las siguientes excepciones: a) en los pliegos se utilizan factores determinantes de solvencia como criterios de adjudicación, contraviniendo lo dispuesto en el TRLCAP; b) en general, en las mesas de contratación participan miembros del órgano de contratación -el Consejo de Administración-; c) la aplicación de la fórmula establecida en los pliegos de cláusulas administrativas particulares para la evaluación de las ofertas restringe excesivamente los tramos de las puntuaciones asignadas y las posibles diferencias entre los mismos; d) atribuye la máxima puntuación no las ofertas más económicas sino a las que coincidan con la media aritmética de todas las presentadas, lo que es contrario al principio de economía que debe regir la contratación administrativa, y establece un sistema de apreciación automática de la baja temeraria, contrario a lo dispuesto en el artículo 83 del TRLCAP, que exige la audiencia del contratista; e) en determinados contratos, los pliegos de prescripciones técnicas particulares incluyeron indebidamente cláusulas que eran propias del pliego de cláusulas administrativas particulares; f) en general, en los contratos de servicios no consta el acta de recepción final ni las recepciones o conformidades parciales de los hitos que originan el abono parcial de los mismos3.

3 Párrafo modificado como consecuencia de las alegaciones.

Informe de ACEOUSA 2004

Consello de Contas

de Galicia

Informe definitivo - 30

4.5. La selección del personal se desarrolló dentro de los parámetros de la Ley 10/1996, de actuación de entes, con la excepción de la cobertura de plazas de los jefes de departamento mediante contratos de alta dirección. La consideración de estos puestos como propios de esa relación laboral especial sin cumplir los requisitos de la misma permite su cobertura sin un proceso selectivo con publicidad tal y como exige la Ley 10/1996 citada. Por otro lado, la falta de cobertura de plazas lleva a la realización de contrataciones externas de trabajos sin autonomía suficiente respecto de las actividades que el personal de la Sociedad debe realizar.

4.6. El desfase entre la financiación recibida y la materialización de las inversiones programadas en los plazos previstos hace que tanto en el ejercicio 2004 como en el 2005 exista un excedente de tesorería que se canaliza de cara a inversiones financieras temporales, que si bien obtienen unos rendimientos similares a los de los mercados de las letras del Tesoro, su rentabilidad es inferior al coste de obtención de los recursos mediante endeudamiento.

El volumen de estas inversiones financieras se corresponde con el volumen de excedentes de tesorería superior a lo previsto como necesario, que podría alternativamente, con una planificación financiera inicial más adecuada, tener contratado un menor endeudamiento financiero.

4.7. La hipótesis de la existencia de una determinada intensidad de tráfico constituye una de las bases principales del plan económico-financiero, al ser determinante en la previsión de ingresos. En este sentido, el establecimiento inicial de esta magnitud y su crecimiento anual que figuran en las previsiones realizadas por la Sociedad resultan poco consistentes con los datos reales de tráfico registrados en el primer tramo de la autopista, al situarlos por encima de aquellos cuando, según estudios de tráfico, para este segundo tramo serán inferiores. De esta forma, las previsiones de ingresos estarían realizadas al alza.

Informe de ACEOUSA 2004

Consello de Contas de Galicia

Informe definitivo - 31

V. RECOMENDACIONES

5.1. Se recomienda en lo sucesivo dotar los puestos de jefe de departamento con personal sometido a una relación laboral ordinaria, seleccionado de acuerdo con los principios de igualdad, mérito y capacidad, en un proceso selectivo con publicidad. La Sociedad debe respetar los límites establecidos en las Leyes de presupuestos anuales respecto de los incrementos retributivos.

5.2. Se recomienda que el recurso al endeudamiento se utilice de forma más adecuada y eficiente en función de la necesidad de aplicación de los fondos a la materialización de las inversiones programadas, sin que existan los elevados excedentes de tesorería derivados de su disposición sin una aplicación inmediata.

A estos efectos se recomienda un seguimiento más puntual de las causas de las desviaciones en las programaciones realizadas.

5.3. Se recomienda que en la memoria de las cuentas se incorpore información relativa al plan económico-financiero, así como las razones que justifican la aprobación de sus modificaciones.