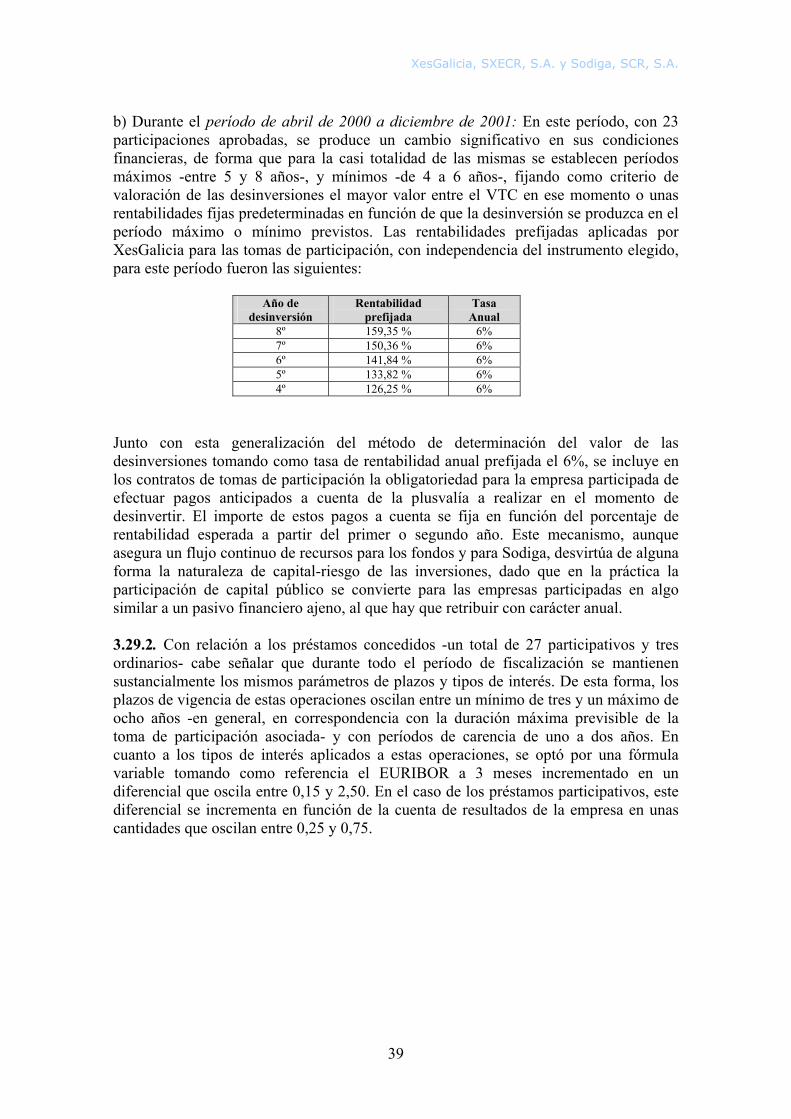

CONSELLO DE CONTAS DE GALICIA · 2015-03-09 · mismas se encuentran sometidas a una serie de...

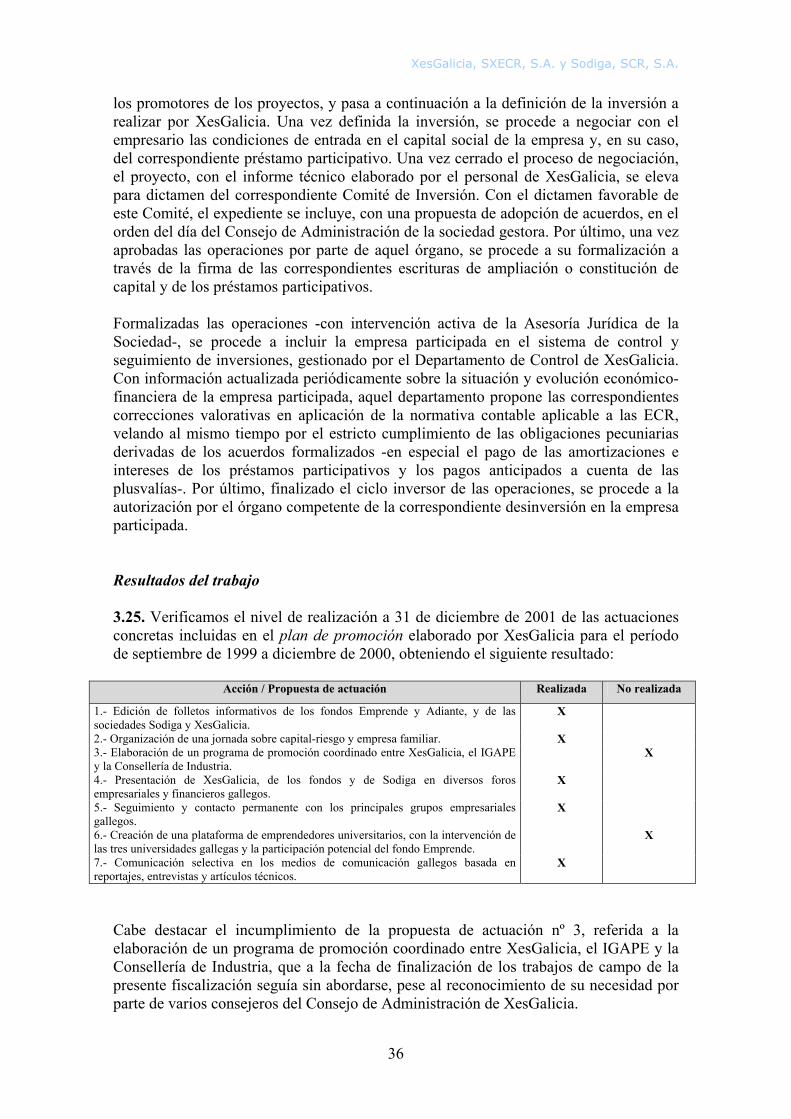

118

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A. CONSELLO DE CONTAS DE GALICIA INFORME DE FISCALIZACIÓN EJERCICIO 2001 XesGalicia, SXECR, S.A. y Sodiga Galicia, SCR, S.A.

Transcript of CONSELLO DE CONTAS DE GALICIA · 2015-03-09 · mismas se encuentran sometidas a una serie de...

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

CONSELLO DE CONTAS DE GALICIA

INFORME DE FISCALIZACIÓN

EJERCICIO 2001

XesGalicia, SXECR, S.A. y Sodiga Galicia, SCR, S.A.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

2

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

3

ÍNDICE

PÁGINA

I. INTRODUCCIÓN.................................................................................................

Antecedentes de la fiscalización............................................................................Normativa aplicable y sistema contable.............................................................. Control interno...................................................................................................... Ámbito competencial.............................................................................................Descripción de las entidades fiscalizadas.............................................................

II. OBJETIVOS, ALCANCE Y LIMITACIONES.................................................. Objetivos generales y específicos..........................................................................Alcance....................................................................................................................Limitaciones...........................................................................................................

III. RESULTADOS DE LA FISCALIZACIÓN........................................................ Área de organización administrativa...................................................................Consideraciones generales.......................................................................................Resultados del trabajo .............................................................................................Área de control interno.........................................................................................Consideraciones generales.......................................................................................Resultados del trabajo .............................................................................................Área de personal....................................................................................................Consideraciones generales.......................................................................................Resultados del trabajo .............................................................................................Área de contratación..............................................................................................Resultados del trabajo .............................................................................................Área de actividad (I): subárea de planificación, programación y coordinación........................................................................................................Consideraciones generales y procedimientos aplicados..........................................Resultados del trabajo .............................................................................................Área de actividad (II): subárea del proceso de gestión..................................... Consideraciones generales y procedimientos aplicados..........................................Resultados del trabajo .............................................................................................Análisis individualizado de operaciones de inversión.............................................

7

77888

14

141618

19

1919212121222424242828

30303135353642

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

4

PÁGINA IV. ÁREA ECONÓMICO-FINANCIERA..................................................................

Sistema contable ..................................................................................................... Procedimientos aplicados........................................................................................Resultados del trabajo.............................................................................................Análisis por entidad.................................................................................................. XesGalicia..................................................................................................................FCR Emprende..........................................................................................................FCR Adiante 2000.....................................................................................................Sodiga, SCR, S.A........................................................................................................

V. CONCLUSIONES.....................................................................................................

En relación con el control interno..............................................................................En relación con la gestión de personal...................................................................... En relación con la contratación .................................................................................En relación con la planificación, programación y coordinación de la actividad.......En relación con el proceso de gestión........................................................................En relación con el análisis económico-financiero.....................................................

VI. RECOMENDACIONES...........................................................................................

En relación con el control interno..............................................................................En relación con la gestión de personal...................................................................... En relación con la contratación..................................................................................En relación con la planificación, programación y coordinación de la actividad.......En relación con el proceso de gestión........................................................................En relación con el análisis económico-financiero.....................................................

VII. ALEGACIÓNS E RÉPLICAS...............................................................................

Alegacións..................................................................................................................Réplicas......................................................................................................................

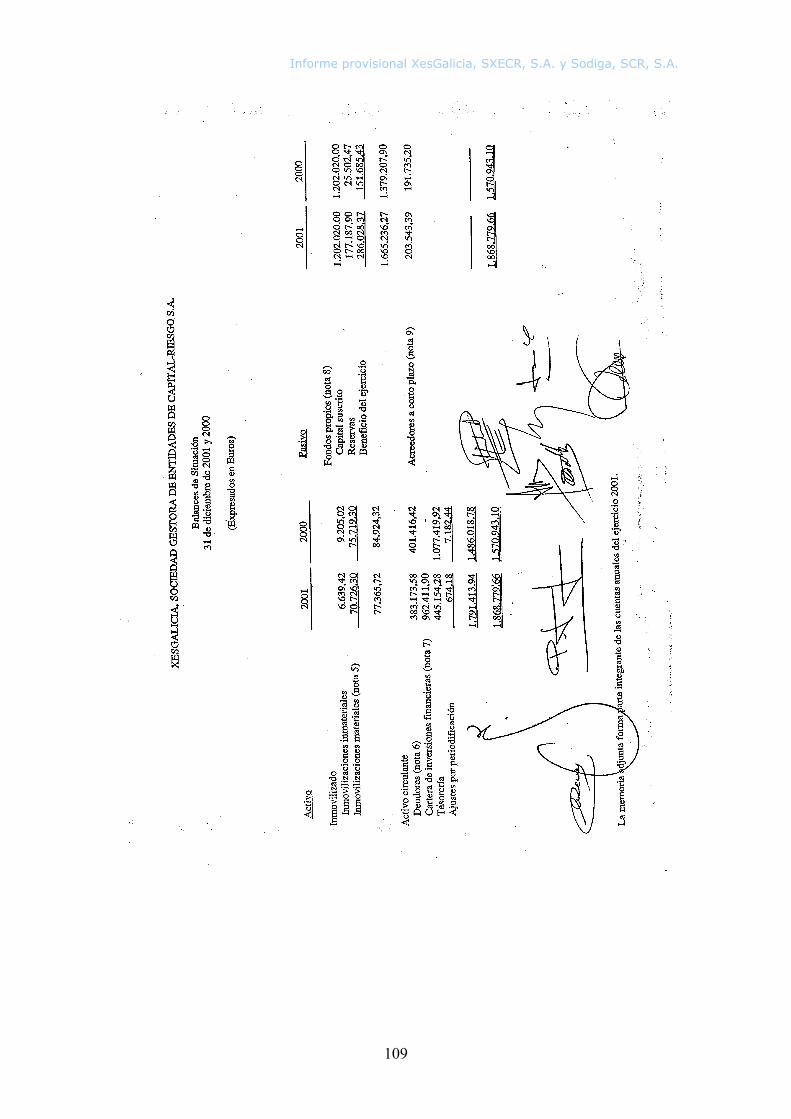

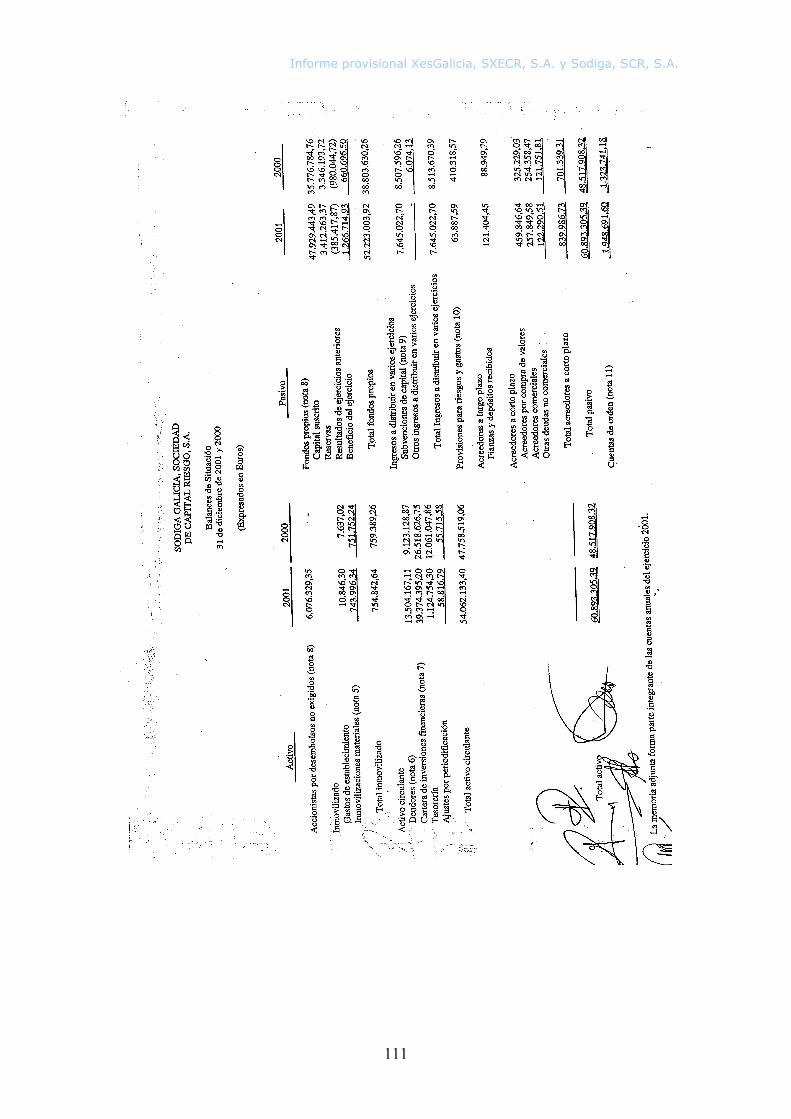

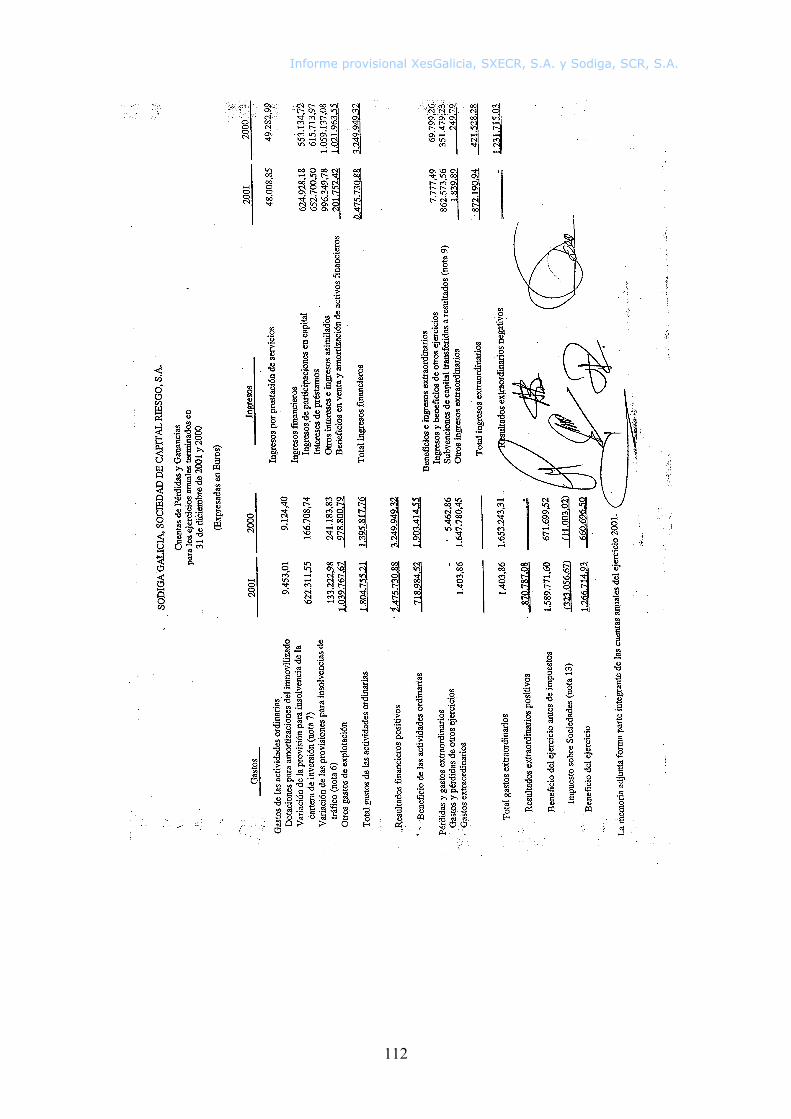

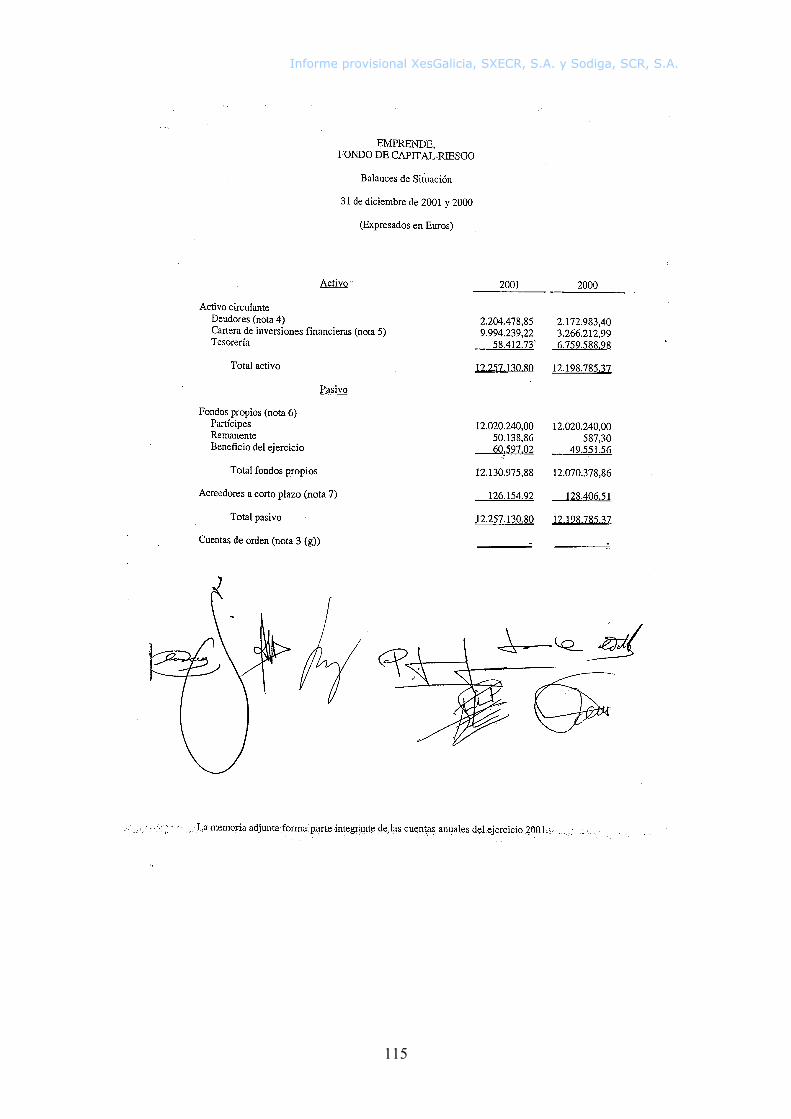

ANEXOS ......................................................................................................................... Contas anuais formuladas polas entidades de capital-risco.......................................Glosario de termos.....................................................................................................

44 4444444545464747

50

505152535455

57

575758585959

61

6197

107

107117

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

5

Abreviaturas

BAI Beneficio Antes de Impuestos CCAA Comunidades Autónomas CCOO Comisiones Obreras CEG Confederación de Empresarios de Galicia CES Consello Económico e Social de Galicia CI Comité de Inversiones CIADI Centro Internacional de Arreglo de Diferencias Relativas a Inversiones CNMV Comisión Nacional del Mercado de Valores EAMSA Emilio A. Maffezini S.A. ECR Entidades Capital-Riesgo FCR Fondos de Capital-Riesgo FFI Fondo de Fomento de Inversiones FGNP Fondo Galicia / Norte de Portugal IGAPE Instituto Galego de Promoción Económica INEGA Instituto Enerxético de Galicia INESGA Investimentos Estratéxicos de Galicia, S.A. INI Instituto Nacional de Industria INTERREG II Iniciativa Comunitaria MEDTEC, S.A. Medicina Técnica de Galicia S.A. PAC Plan de Actuación Conjunta PACR Plan de Acción para el Capital-Riesgo (UE) PAIF Plan Anual de Inversiones y Financiación PEDEGA Plan Estratégico de Desarrollo Económico de Galicia PEMEGA Plan de Mejora de la Pequeña y Mediana Empresa PYMES Pequeñas y Medianas Empresas PGC Plan General de Contabilidad RBA Retribuciones Brutas Anuales RD Real Decreto RPT Relación de Puestos de Trabajo SCR Sociedad de Capital-Riesgo SEPI Sociedad Estatal de Participaciones Industriales SODIGA Sociedade para o Desenvolvemento Industrial de Galicia SOGAMA, S.A. Sociedade Galega de Medioambiente S.A. SPI, S.A. Sociedade Pública de Investimentos S.A. SS Seguridad Social SXECR Sociedade Xestora de Entidades de Capital-Risco TRLSA Texto Refundido de la Ley de Sociedades Anónimas UE Unión Europea UGT Unión General de Trabajadores VAB Valor Añadido Bruto VNC Valor Neto Contable VTC Valor Teórico Contable

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

6

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

7

I. INTRODUCCIÓN Antecedentes de la fiscalización 1.1. El Pleno del Consello de Contas, por acuerdo del 16 de diciembre de 2002, aprobó el programa anual de trabajo para el año 2003 correspondiente a la fiscalización selectiva del ejercicio 2001, en el que se contempla la realización, a iniciativa del propio Consello, de las presentes actuaciones relativas a XesGalicia, Sociedade Xestora de Entidades de Capital-Risco (SXECR), S.A. y Sodiga, Sociedade de Capital-Risco (SCR), S.A. Las directrices técnicas a las que debía sujetarse la fiscalización fueron incluidas en el programa aprobado por el Pleno. Normativa aplicable y sistema contable 1.2. La normativa general de aplicación para las entidades fiscalizadas está integrada básicamente por:

- Decreto 2182/1972, del 21 de julio, por el que se autoriza la creación de Sodiga, S.A. - Acuerdo del Consello de la Xunta del 12 de noviembre de 1998, por el que se autoriza al IGAPE para constituir XesGalicia. - Acuerdos del Consejo de Administración de XesGalicia, SXECR, S.A., del 30 de marzo de 1999, por los que se crean los FCR Emprende y Adiante 2000. - Ley 1/1999, del 5 de enero, reguladora de las entidades de capital-riesgo. - Decreto legislativo 1/1999, del 7 de octubre, por el que se aprueba el texto refundido de la Ley de régimen financiero y presupuestario de Galicia. - Ley 10/1996, del 5 de noviembre, de actuación de entes y empresas en las que tiene participación mayoritaria la Xunta de Galicia, en materia de personal y contratación. - Ley 9/1996, del 18 de octubre, de incompatibilidades de altos cargos. - Real decreto legislativo 1564/1989, del 22 de diciembre, por el que se aprueba el texto refundido de la Ley de sociedades anónimas. En materia de autorizaciones administrativas, las entidades de capital-riesgo se encuentran sometidas a la vigilancia y control por parte de la CNMV, debiendo remitirle periódicamente información de carácter relevante sobre su situación económica. Por lo que al sistema contable se refiere, las entidades de capital-riesgo vienen obligadas a aplicar el Plan General de Contabilidad privado, aprobado por Real decreto 1643/1990, del 20 de diciembre, de acuerdo no obstante con los principios contables y

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

8

las normas de valoración y clasificación contenidos en la Circular nº 5/2000, del 19 de septiembre, de la Comisión Nacional del Mercado de Valores. Control interno 1.3. El control interno de la actividad económico-financiera de XesGalicia, SXECR, S.A. y de Sodiga, SCR, S.A. lo ejerce la Intervención General de la Comunidad Autónoma a través de la figura del control financiero. Sin embargo, a la fecha de conclusión de los trabajos de esta fiscalización no consta la emisión, por parte de este centro, del correspondiente informe de control financiero relativo al ejercicio 2001. Dentro de la estructura organizativa de XesGalicia, existe un departamento de control, para el seguimiento de las participaciones mantenidas a través de los FCR y de la SCR Sodiga, y un departamento financiero. Tanto los fondos como las sociedades de capital-riesgo y las sociedades gestoras de las mismas se encuentran sometidas a una serie de obligaciones generales de información, de auditoría y contables, de acuerdo con lo establecido en la sección 3ª, del capítulo II, del título I de la Ley 1/1999, del 5 de enero, reguladora de las entidades de capital-riesgo. Ámbito competencial 1.4. La Ley 6/1985, del 24 de junio, del Consello de Contas de Galicia, establece como competencias de la Institución la fiscalización de las cuentas y de la gestión económico-financiera y contable en relación con la ejecución de los programas de ingresos y gastos del sector público de la Comunidad Autónoma. Forman parte de este sector público, según el artículo 2 de la misma ley, las empresas públicas, cualquiera que sea su forma jurídica, dependientes de la Administración autonómica. XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A. son sociedades públicas dependientes de esa Administración. Por su naturaleza de patrimonios administrados por una sociedad gestora pública, el FCR Adiante 2000 -en un 100 por 100 de capital público- y el FCR Emprende -mayoritariamente de dinero público, en un 67 por 100- forman también parte del ámbito de fiscalización de este Consello de Contas. Descripción de las entidades fiscalizadas 1.5. XesGalicia, SXECR, S.A. es una sociedad pública autonómica de las previstas en el artículo 12.1 del Decreto legislativo 1/1999, del 7 de octubre, adscrita a la Consellería de Economía e Facenda. Fue creada por Acuerdo del Consello de la Xunta de Galicia del 12 de noviembre de 1998 por el que se autorizó al Instituto Galego de Promoción Económica (IGAPE) a constituirla de conformidad con el artículo 12.3 de la Ley 11/1992, del 7 de octubre, de régimen financiero y presupuestario de Galicia, facultando expresamente al conselleiro de Economía e Facenda para la realización de cuantos actos fueran precisos para su constitución.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

9

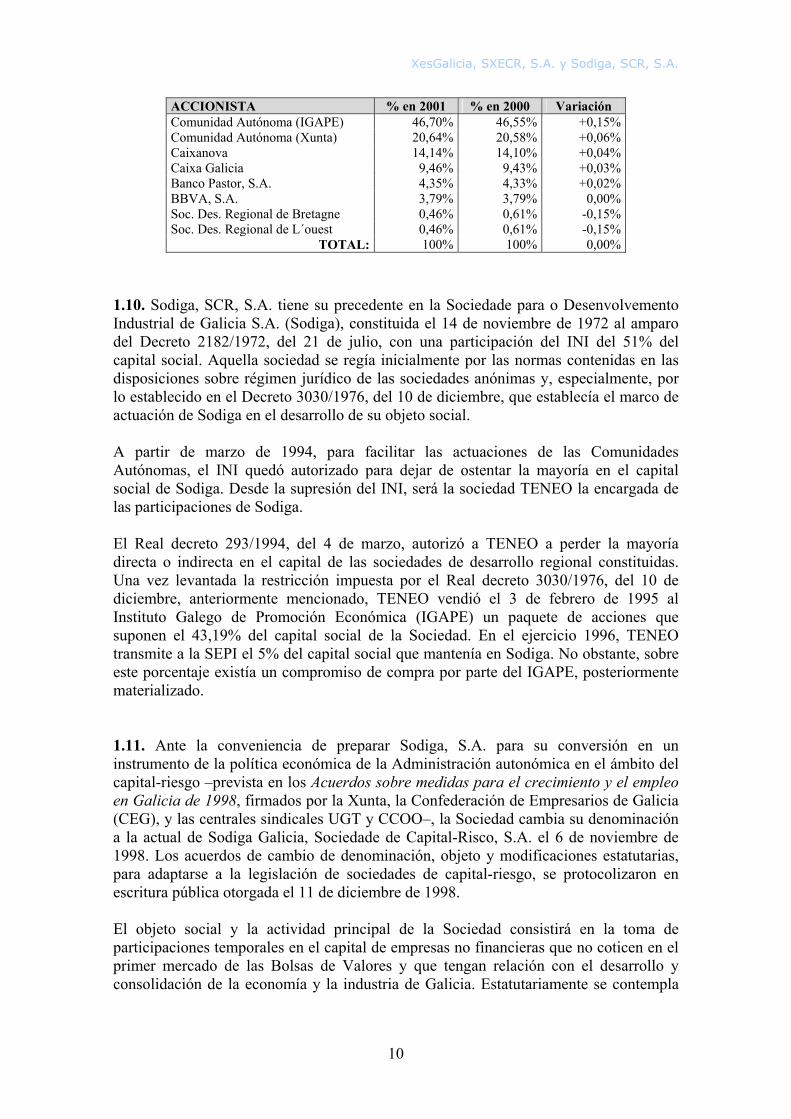

1.6. La Sociedad constituyó al amparo del Real decreto-ley 1/1986, del 14 de marzo, de medidas urgentes administrativas, financieras, fiscales y laborales, y de la Orden ministerial del 26 de septiembre de 1986 como XesGalicia, Sociedade Xestora de Entidades de Capital-Risco, S.A., siendo otorgada su escritura de constitución en fecha 18 de marzo de 1999, tras la obtención de la correspondiente autorización administrativa de la Dirección General del Tesoro y Política Financiera del Ministerio de Economía y Hacienda de fecha 8 de marzo de 1999. Figura inscrita en el Registro Mercantil de A Coruña con fecha 7 de abril de 1999, según consta en certificación expedida por el registrador. Con fecha 25 de marzo de 1999, se solicita su inscripción en el registro administrativo especial de sociedades gestoras de entidades de capital-riesgo del Ministerio de Economía y Hacienda. Por Resolución del 31 de marzo de 1999 de la Dirección General de Tesoro y Política Financiera se acuerda la inscripción de XesGalicia, SXECR, S.A. en el citado registro con el número 12. 1.7. XesGalicia se constituye bajo la forma de S.A. con un capital social de 1.202.020 euros, representado por 120.202 acciones nominativas, suscrito y desembolsado íntegramente por el IGAPE como socio único. Su objeto social, según los estatutos de la sociedad, consiste en la administración, representación y gestión de Fondos de Capital-Riesgo (FCR) y de los activos de Sociedades de Capital-Riesgo (SCR). Además, como actividad complementaria podrá realizar tareas de asesoramiento a las empresas con las que mantenga vinculación como consecuencia del ejercicio de su actividad. Con fecha 26 de enero de 2000, el IGAPE enajena 36.061 acciones de la sociedad por un valor nominal total de 360.610 euros a favor de AFORRO CORPORACIÓN DESENVOLVEMENTO, SXECR, S.A., dando así entrada en un 30% del capital social de XesGalicia a capital privado. 1.8. Los órganos de la Sociedad son la Junta General de Accionistas y el Consejo de Administración. El Consejo de Administración de XesGalicia se compone actualmente de nueve consejeros, siendo presidente del mismo el conselleiro de Economía e Facenda. Por acuerdo del Consejo de fecha 30 de marzo de 1999 se nombra un director general de la Sociedad con amplias facultades representativas y ejecutivas para la gestión de la misma. 1.9. Sodiga Galicia, Sociedade de Capital-Risco, S.A. es una sociedad pública autonómica de las contempladas en el artículo 12.1 del Decreto legislativo 1/1999, del 7 de octubre, con capital mayoritario de la Comunidad Autónoma. Su composición accionarial a 31 de diciembre de 2000 y 2001 era la siguiente:

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

10

1.10. Sodiga, SCR, S.A. tiene su precedente en la Sociedade para o Desenvolvemento Industrial de Galicia S.A. (Sodiga), constituida el 14 de noviembre de 1972 al amparo del Decreto 2182/1972, del 21 de julio, con una participación del INI del 51% del capital social. Aquella sociedad se regía inicialmente por las normas contenidas en las disposiciones sobre régimen jurídico de las sociedades anónimas y, especialmente, por lo establecido en el Decreto 3030/1976, del 10 de diciembre, que establecía el marco de actuación de Sodiga en el desarrollo de su objeto social. A partir de marzo de 1994, para facilitar las actuaciones de las Comunidades Autónomas, el INI quedó autorizado para dejar de ostentar la mayoría en el capital social de Sodiga. Desde la supresión del INI, será la sociedad TENEO la encargada de las participaciones de Sodiga. El Real decreto 293/1994, del 4 de marzo, autorizó a TENEO a perder la mayoría directa o indirecta en el capital de las sociedades de desarrollo regional constituidas. Una vez levantada la restricción impuesta por el Real decreto 3030/1976, del 10 de diciembre, anteriormente mencionado, TENEO vendió el 3 de febrero de 1995 al Instituto Galego de Promoción Económica (IGAPE) un paquete de acciones que suponen el 43,19% del capital social de la Sociedad. En el ejercicio 1996, TENEO transmite a la SEPI el 5% del capital social que mantenía en Sodiga. No obstante, sobre este porcentaje existía un compromiso de compra por parte del IGAPE, posteriormente materializado. 1.11. Ante la conveniencia de preparar Sodiga, S.A. para su conversión en un instrumento de la política económica de la Administración autonómica en el ámbito del capital-riesgo –prevista en los Acuerdos sobre medidas para el crecimiento y el empleo en Galicia de 1998, firmados por la Xunta, la Confederación de Empresarios de Galicia (CEG), y las centrales sindicales UGT y CCOO–, la Sociedad cambia su denominación a la actual de Sodiga Galicia, Sociedade de Capital-Risco, S.A. el 6 de noviembre de 1998. Los acuerdos de cambio de denominación, objeto y modificaciones estatutarias, para adaptarse a la legislación de sociedades de capital-riesgo, se protocolizaron en escritura pública otorgada el 11 de diciembre de 1998. El objeto social y la actividad principal de la Sociedad consistirá en la toma de participaciones temporales en el capital de empresas no financieras que no coticen en el primer mercado de las Bolsas de Valores y que tengan relación con el desarrollo y consolidación de la economía y la industria de Galicia. Estatutariamente se contempla

ACCIONISTA % en 2001 % en 2000 Variación Comunidad Autónoma (IGAPE) 46,70% 46,55% +0,15% Comunidad Autónoma (Xunta) 20,64% 20,58% +0,06% Caixanova 14,14% 14,10% +0,04% Caixa Galicia 9,46% 9,43% +0,03% Banco Pastor, S.A. 4,35% 4,33% +0,02% BBVA, S.A. 3,79% 3,79% 0,00% Soc. Des. Regional de Bretagne 0,46% 0,61% -0,15% Soc. Des. Regional de L´ouest 0,46% 0,61% -0,15%

TOTAL: 100% 100% 0,00%

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

11

que toda o parte de la gestión de los activos de la Sociedad pueda ser realizada por un tercero. Por Resolución de la Dirección General de Tesoro y Política Financiera del Estado del 21 de diciembre de 1998 se acuerda la inscripción de Sodiga Galicia, Sociedade de Capital-Risco, S.A. en el registro administrativo de sociedades de capital-riesgo del Ministerio de Economía y Hacienda, con el número 25. 1.12. El 30 de abril de 1999 la Junta General de accionistas de Sodiga Galicia, SCR, S.A. acordó, en uso de sus facultades estatutarias, ceder la gestión de sus activos –de acuerdo con la nueva legislación reguladora de las entidades de capital-riesgo–, a XesGalicia, SXECR, facultando al Consejo para la negociación y la suscripción del oportuno contrato. Así, el 28 de julio de 1999 se firma el contrato entre ambas sociedades por lo que XesGalicia pasó a gestionar los activos de Sodiga. Básicamente, la sociedad gestora presta a Sodiga los siguientes servicios de gestión: - Establecimiento de criterios, estudios y análisis, así como la selección de inversiones, participando en la gestión de las empresas participadas. - Ejercer los derechos de los títulos de las sociedades participadas por Sodiga en beneficio de los accionistas. - Decidir sobre las desinversiones a realizar por Sodiga. - Llevar la contabilidad de Sodiga. - Asesoramiento técnico, económico y financiero a Sodiga. - Asesoramiento a las empresas participadas por Sodiga. Como consecuencia de este contrato, parte del personal de Sodiga, SCR, S.A. fue absorbido en régimen de sucesión empresarial por la sociedad gestora, procediéndose previamente a un ajuste de personal a través de la prejubilación de otra parte del mismo. El coste de estos servicios se fija en base a un porcentaje del valor total de los activos gestionados por la sociedad gestora, calculado sobre el último balance auditado disponible. El contrato tenía una duración inicial de un año, siendo prorrogable automáticamente al final de cada ejercicio natural salvo que se notifique por alguna de las partes la decisión de no renovarlo. 1.13. Ambas sociedades públicas objeto de la presente fiscalización constituyen los elementos centrales de una estructura de financiación de capital-riesgo de naturaleza mixta público-privada, aunque con mayoría de capital público, puesta en marcha por la Administración autonómica para que ningún proyecto viable -nuevo o existente- deje de

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

12

ponerse en marcha o tenga dificultades para salir adelante por falta de financiación. Esta estructura, que pivota sobre el capital-riesgo, viene a completar y complementar las demás figuras de promoción empresarial de que dispone la Comunidad Autónoma de Galicia, en especial la labor desarrollada por el IGAPE a través de sus diferentes programas. El funcionamiento de esta nueva estructura conjuga dos elementos básicos: la unidad de criterio en la gestión, facilitada por la operatividad de la sociedad gestora; y el enfoque especializado, en función de la problemática empresarial de cada caso. La estructura de capital-riesgo gestionada por la Administración autonómica se complementó con la creación de dos fondos de capital-riesgo de los contemplados en la Ley 1/1999, del 5 de enero, reguladora de las entidades de capital-riesgo, para atender la diversidad de proyectos empresariales susceptibles de ayudas públicas diferenciándolos en dos grupos: Fondo Emprende, para empresas de nueva creación y proyectos innovadores; y Fondo Adiante 2000, para empresas en dificultades financieras temporales. Un tercer grupo de empresas y proyectos, constituido por las empresas consolidadas y maduras que pretendan acometer proyectos de expansión, se atenderán a través de Sodiga SCR. Por último, se creó un fondo de subvenciones financiado al 50% por Sodiga, SCR, S.A. y la sociedad portuguesa de capital-riesgo PME Capital, denominado Fondo Galicia-Norte de Portugal, para atender proyectos transfronterizos galaico-portugueses.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

13

El siguiente cuadro refleja gráficamente aquella estructura: 2.039 millones 2.730 millones 10.055 millones 4.000 millones 3.500 millones 8.000 millones (2) (1) Gestionado por XesGalicia (2) Capital Social 1.13.1. El FCR Emprende se constituyó el 4 de mayo de 1999 con un volumen inicial de 1.000 millones de pesetas (con el objetivo de alcanzar 4.000 millones en el 2001), correspondiendo las 2/3 partes a aportación pública a través del IGAPE y 1/3 a las Cajas de Ahorro gallegas. En el comité de inversiones habrá tres representantes del IGAPE y dos designados por las Cajas. Este Fondo tiene como objeto principal la promoción, mediante la toma de participaciones temporales en el capital, de empresas de nueva creación con posibilidades de desarrollo, con un mínimo cuantitativo por proyecto de 50 millones de pesetas. Para esta finalidad, el Fondo también podrá facilitar préstamos participativos, entre otras fórmulas de participación.

ESTRUCTURA DEL CAPITAL-RIESGO DE LA XUNTA DE GALICIA

Ahorro Corporación Xunta-Igape 30% 70%

XesGalicia Capital Social 200 millones

Sociedad Gestora

Emprende Fondo de Capital-Riesgo

Adiante 2000 Fondo de Capital-Riesgo

Sodiga (1) Sociedad de Capital-Riesgo

100%33% 67% 67% 33%

Cajas Gallegas

Cajas gallegas, B. Pastor, BBVA

Recursos a 31.12.01

50%

Recursos Previstos

Galicia-Norte de Portugal

Fondo Recursos prev. 820 millones

PME Capital (Portugal)

50%

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

14

1.13.2. El FCR Adiante 2000 se constituyó el 4 de mayo de 1999 con una dotación inicial de 1.000 millones de pesetas (objetivo 3.500 millones en el 2001) para apoyar a empresas en difícil situación económico-financiera, hasta el punto de peligrar su supervivencia que, sin embargo, sean consideradas de interés para Galicia, y que sean viables con medidas proporcionadas a su situación. En este Fondo, el capital será enteramente público, aportado al 100% por el IGAPE. Se establece un límite cuantitativo de 300 millones de pesetas por proyecto. Forman parte de su comité de inversiones dos miembros en representación del IGAPE y uno por la consellería sectorial correspondiente. 1.13.3. Sodiga Galicia, SCR, S.A. atenderá los proyectos de desarrollo de empresas con una estructura financiera equilibrada y con un grado de madurez importante. La actuación de este instrumento se realizará mediante la toma de participaciones temporales en el capital de las empresas, que deben tener relación con el desarrollo y la consolidación de la economía e industria de Galicia; y a través de la concesión de préstamos participativos a largo plazo a las empresas participadas. Los límites cuantitativos fijados para los proyectos van de 50 a 300 millones de pesetas. 1.13.4. El Fondo Galicia-Norte de Portugal fue creado por la comunidad de trabajo Galicia - Norte de Portugal con apoyo de la Unión Europea a través de la iniciativa INTERREG II. Está destinado a promover el desarrollo industrial y las relaciones económicas entre los dos países mediante la participación transitoria en las empresas, nuevas o en funcionamiento, portuguesas o gallegas, que realicen inversiones cruzadas en esta euro-región. El Fondo es administrado conjuntamente por las sociedades gestoras PME Capital, S.A. y XesGalicia, SXECR, S.A. Las participaciones del Fondo en los proyectos aprobados se realizarán conjuntamente y en montantes iguales por ambas partes y no excederá globalmente del 45% del capital social de la empresa. En la primera fase correspondiente al INTERREG II (concluido el 31.12.99), todas las empresas participadas forman parte de la cartera de Sodiga. La instrumentación financiera de este Fondo se corresponde con una subvención de capital en el pasivo de Sodiga, que distorsiona su carácter de sociedad de capital-riesgo. II. OBJETIVOS, ALCANCE Y LIMITACIONES Objetivos generales y específicos 2.1. Los objetivos generales de la fiscalización de XesGalicia, SXECR, S.A. y de Sodiga, SCR, S.A. fueron los contenidos en el plan anual de trabajo aprobado por el Pleno del Consello de Contas para el ejercicio 2003. 2.2. Los objetivos específicos en relación con las distintas áreas de riesgo a examinar consistieron en los siguientes:

Área de organización administrativa: Análisis de las características organizativas de las entidades, actividades desarrolladas y naturaleza de las transacciones realizadas.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

15

Verificar el regular funcionamiento de los órganos y unidades que conforman su estructura y los procedimientos de comunicación entre ellos.

Área de control interno: Revisión y evaluación de los mecanismos de control interno y del grado de fiabilidad del mismo. En especial, evaluar el funcionamiento del departamento de control de participaciones con respecto a las obligaciones de seguimiento de las inversiones en cartera que tienen establecidas por ley las entidades de capital-riesgo. Analizar la adecuación de los sistemas de valoración de las participaciones para la dotación de provisiones y de su soporte informático.

Área de personal: Verificación de que los procedimientos establecidos permiten asegurar un adecuado control de los gastos de personal. Comprobación de que los gastos producidos corresponden a prestaciones de servicios del personal de XesGalicia derivadas de relaciones válidamente constituidas y que las retribuciones percibidas son las legalmente establecidas. Examen de si la distribución real del personal se ajusta a la establecida y aprobada en las RPT en cuanto al número, características y forma de provisión de las mismas.

Área de contratación: Analizar los sistemas y procedimientos administrativos y de gestión establecidos en materia de contratación; en especial, comprobar que la actividad contractual de XesGalicia y Sodiga se ajusta a la Ley 10/1996, del 5 de noviembre.

Área económico-financiera: Verificar si el sistema contable implantado en XesGalicia es el adecuado a la naturaleza de sus transacciones y acorde con la normativa de aplicación, en especial la normativa específica para ECR dictada por la CNMV. Análisis de las principales magnitudes económico-financieras que figuran en las cuentas anuales de XesGalicia, de Sodiga y de los FCR Emprende y Adiante.

Área de actividad. Se consideran dos subáreas: la de planificación, programación y coordinación, y la del proceso de gestión de los distintos instrumentos financieros empleados por la intervención pública, bajo la unidad operativa facilitada por la entidad gestora de capital-riesgo, XesGalicia.

Subárea de planificación, programación y coordinación: Se verificará la existencia de instrumentos de planificación y programación donde se determinen los objetivos y las características y criterios de las actuaciones a realizar por la entidad, así como la evaluación periódica de los objetivos fijados. Se incidirá especialmente en la verificación de instrumentos explícitos de coordinación de las actuaciones de XesGalicia con los demás instrumentos de promoción empresarial autonómicos, esto es, del IGAPE y de las consellerías sectoriales, especialmente Economía e Industria, en el marco del Plan Estratégico de Desarrollo de Galicia (PEDEGA 2000-2006). Se prestará también atención a la existencia de planes anuales de promoción, en los que se programen actuaciones de captación de clientes y de promoción.

Subárea del proceso de gestión: Se analizarán los procedimientos de gestión que tiene implementados la entidad para la tramitación de las inversiones que realiza a través de los FCR Emprende y Adiante y de Sodiga.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

16

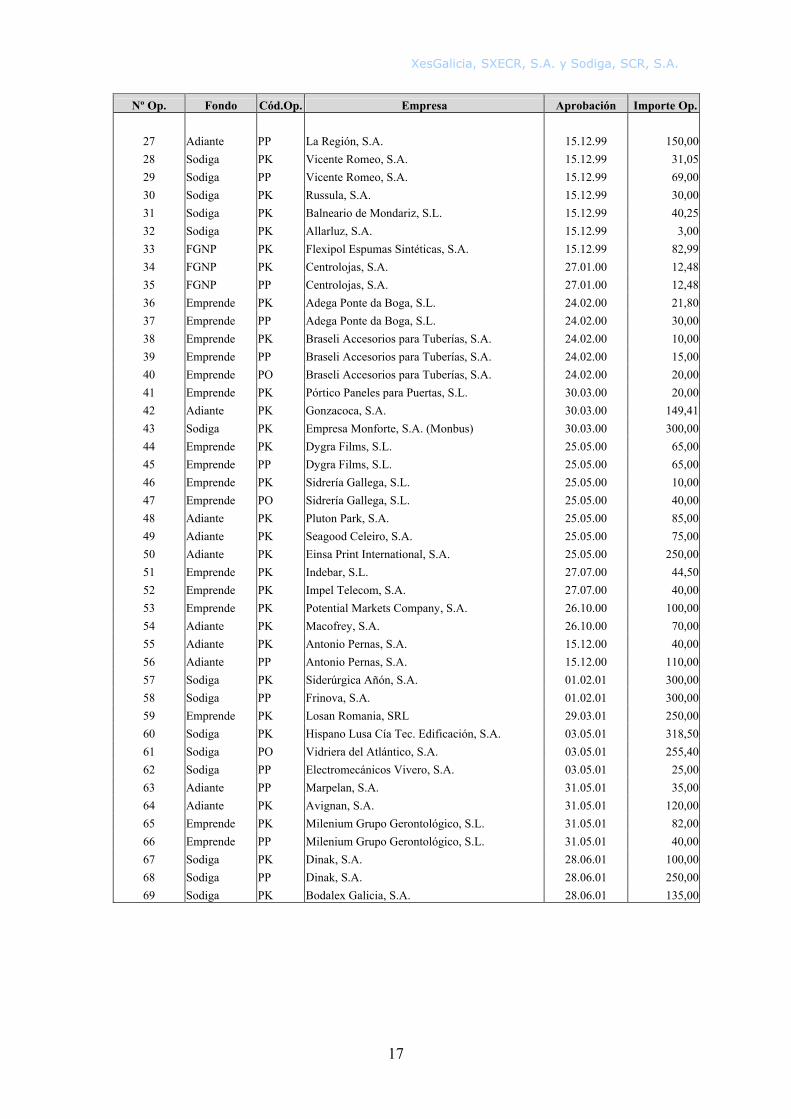

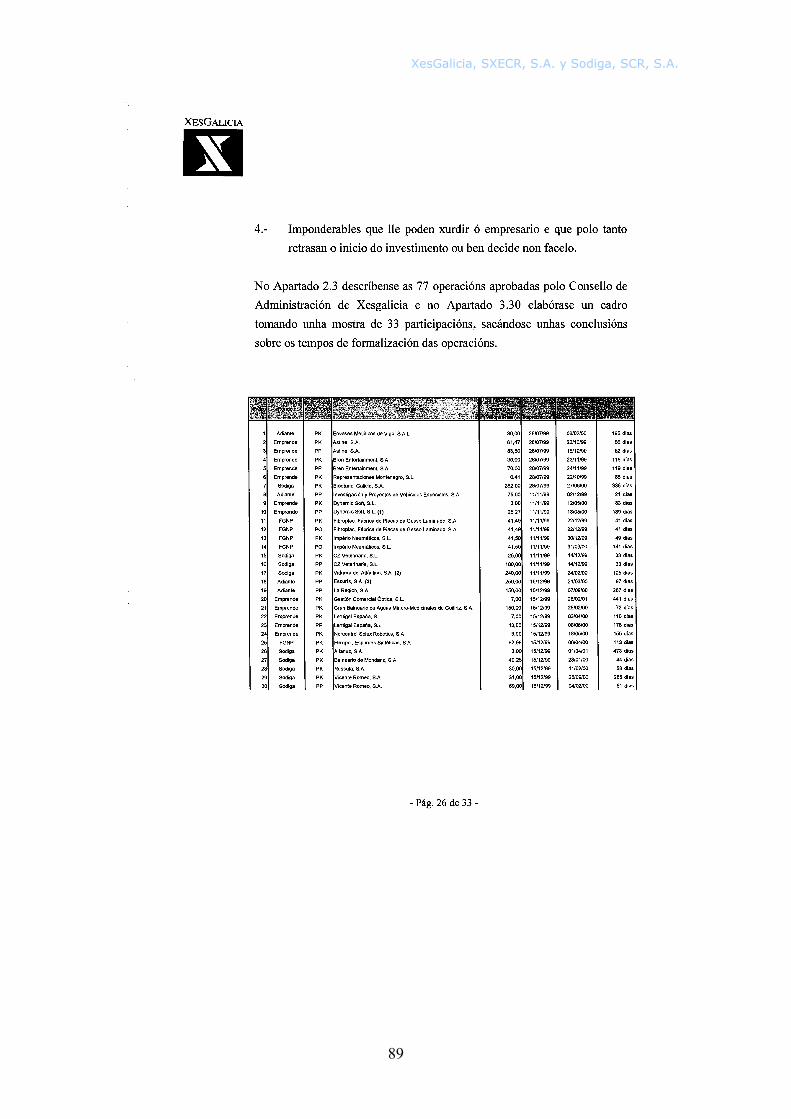

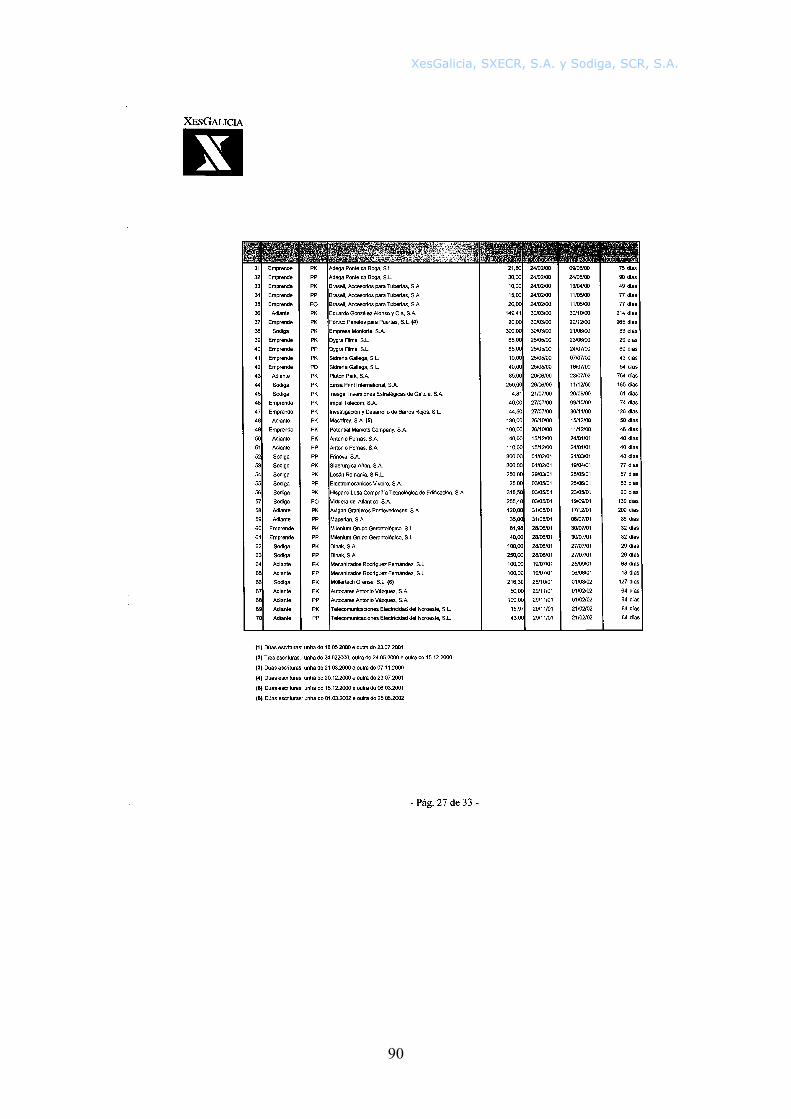

Alcance 2.3. Dado que el ámbito de fiscalización fue el propio de una auditoría integral, para la verificación de la racionalidad del proceso de gestión en su conjunto se extendió el ámbito temporal de la fiscalización de este Consello al conjunto total de operaciones -participaciones de capital y préstamos- aprobados desde el inicio de la actividad de XesGalicia en junio de 1999 hasta el 31 de diciembre de 2001. Para el período señalado se contabilizaron un total de 77 operaciones aprobadas por el Consejo de Administración de XesGalicia, que se recogen a continuación:

Nº Op. Fondo Cód.Op. Empresa Aprobación Millones de pesetas 1 Emprende PK Bren Entertaiment, S.A. 28.07.99 30,002 Emprende PP Bren Entertaiment, S.A. 28.07.99 70,003 Emprende PK Astine, S.A. 28.07.99 61,504 Emprende PP Astine, S.A. 28.07.99 83,505 Emprende PK Representaciones Montenegro, S.L. 28.07.99 0,406 Adiante PK Envases Metálicos de Vigo, S.L. 28.07.99 30,007 Sodiga PK Bioetanol Galicia, S.A. 28.07.99 281,508 Emprende PK Dynamic Soft, S.L. 11.11.99 6,509 Emprende PP Dynamic Soft, S.L. 11.11.99 17,27

10 Adiante PP Investig. y Proyectos de Vehículos Esp., S.A. 11.11.99 75,0011 Sodiga PK Vidriera del Atlántico, S.A. 11.11.99 240,0012 Sodiga PK Cooper-Zeltia Veterinaria, S.L. 11.11.99 25,0013 Sodiga PP Cooper-Zeltia Veterinaria, S.L. 11.11.99 100,0014 FGNP PK Fibroplac, S.A. 11.11.99 41,49 15 FGNP PP Fibroplac, S.A. 11.11.99 41,49 16 FGNP PK Comunitel Portugal, S.A. 11.11.99 62,24 17 FGNP PP Comunitel Portugal, S.A. 11.11.99 62,24 18 FGNP PK Imperio Neumáticos 11.11.99 41,4919 FGNP PP Imperio Neumáticos 11.11.99 41,4920 Emprende PK Balmimesa 15.12.99 150,0021 Emprende PK Lentigal España S.A. 15.12.99 7,0022 Emprende PP Lentigal España S.A. 15.12.99 13,0023 Emprende PK Gestión Comercial Óptica, S.L. 15.12.99 7,0024 Emprende PK Norcontrol Solex Robotics, S.A. 15.12.99 15,5025 Adiante PP Bernardo Alfageme, S.A. 15.12.99 250,0026 Adiante PP Escurís, S.A. 15.12.99 250,00

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

17

Nº Op. Fondo Cód.Op. Empresa Aprobación Importe Op.

27 Adiante PP La Región, S.A. 15.12.99 150,00 28 Sodiga PK Vicente Romeo, S.A. 15.12.99 31,05 29 Sodiga PP Vicente Romeo, S.A. 15.12.99 69,00 30 Sodiga PK Russula, S.A. 15.12.99 30,00 31 Sodiga PK Balneario de Mondariz, S.L. 15.12.99 40,25 32 Sodiga PK Allarluz, S.A. 15.12.99 3,00 33 FGNP PK Flexipol Espumas Sintéticas, S.A. 15.12.99 82,99 34 FGNP PK Centrolojas, S.A. 27.01.00 12,48 35 FGNP PP Centrolojas, S.A. 27.01.00 12,48 36 Emprende PK Adega Ponte da Boga, S.L. 24.02.00 21,80 37 Emprende PP Adega Ponte da Boga, S.L. 24.02.00 30,00 38 Emprende PK Braseli Accesorios para Tuberías, S.A. 24.02.00 10,00 39 Emprende PP Braseli Accesorios para Tuberías, S.A. 24.02.00 15,00 40 Emprende PO Braseli Accesorios para Tuberías, S.A. 24.02.00 20,00 41 Emprende PK Pórtico Paneles para Puertas, S.L. 30.03.00 20,00 42 Adiante PK Gonzacoca, S.A. 30.03.00 149,41 43 Sodiga PK Empresa Monforte, S.A. (Monbus) 30.03.00 300,00 44 Emprende PK Dygra Films, S.L. 25.05.00 65,00 45 Emprende PP Dygra Films, S.L. 25.05.00 65,00 46 Emprende PK Sidrería Gallega, S.L. 25.05.00 10,00 47 Emprende PO Sidrería Gallega, S.L. 25.05.00 40,00 48 Adiante PK Pluton Park, S.A. 25.05.00 85,00 49 Adiante PK Seagood Celeiro, S.A. 25.05.00 75,00 50 Adiante PK Einsa Print International, S.A. 25.05.00 250,00 51 Emprende PK Indebar, S.L. 27.07.00 44,50 52 Emprende PK Impel Telecom, S.A. 27.07.00 40,00 53 Emprende PK Potential Markets Company, S.A. 26.10.00 100,00 54 Adiante PK Macofrey, S.A. 26.10.00 70,00 55 Adiante PK Antonio Pernas, S.A. 15.12.00 40,00 56 Adiante PP Antonio Pernas, S.A. 15.12.00 110,00 57 Sodiga PK Siderúrgica Añón, S.A. 01.02.01 300,00 58 Sodiga PP Frinova, S.A. 01.02.01 300,00 59 Emprende PK Losan Romania, SRL 29.03.01 250,00 60 Sodiga PK Hispano Lusa Cía Tec. Edificación, S.A. 03.05.01 318,50 61 Sodiga PO Vidriera del Atlántico, S.A. 03.05.01 255,40 62 Sodiga PP Electromecánicos Vivero, S.A. 03.05.01 25,00 63 Adiante PP Marpelan, S.A. 31.05.01 35,00 64 Adiante PK Avignan, S.A. 31.05.01 120,00 65 Emprende PK Milenium Grupo Gerontológico, S.L. 31.05.01 82,00 66 Emprende PP Milenium Grupo Gerontológico, S.L. 31.05.01 40,00 67 Sodiga PK Dinak, S.A. 28.06.01 100,00 68 Sodiga PP Dinak, S.A. 28.06.01 250,00 69 Sodiga PK Bodalex Galicia, S.A. 28.06.01 135,00

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

18

Nº Op. Fondo Cód.Op. Empresa Aprobación Importe Op.

70 Emprende PP Dynamic Soft, S.L. 19.07.01 8,0071 Adiante PK Mecanizados Rodríguez Fdez., S.L. 19.07.01 100,0072 Adiante PP Mecanizados Rodríguez Fdez., S.L. 10.07.01 100,0073 Sodiga PK Möllertech Orense, S.L. 25.10.01 216,3074 Adiante PK Autocares Antonio Vázquez, S.A. 29.11.01 50,0075 Adiante PP Autocares Antonio Vázquez, S.A. 29.11.01 100,0076 Adiante PK Telecnor, S.L. 29.11.01 17,0077 Adiante PP Telecnor, S.L. 29.11.01 43,00 Total de inversiones aprobadas a 31.12.01: 6.840,77

PK: participación en capital PP: préstamo participativo Inversión media 88,84PO: préstamo ordinario

Total inver. aprobada 1999 2.409,90 Total inver. aprobada 2000 1.585,67 Total inver. aprobada 2001 2.845,20

Para el período analizado se aprobaron operaciones por un importe total de 6.840,77 millones de pesetas, siendo la inversión media por operación de 88,84 millones de pesetas. De este importe, se aprobó el 35% en el ejercicio 1999, un 23% en el 2000 y un 42% en el 2001. Las pruebas de cumplimiento y sustantivas realizadas fueron aquellas que de forma selectiva se consideraron necesarias para obtener evidencia suficiente y adecuada, con el objetivo de conseguir una base razonable que permita manifestar las conclusiones que se desprenden del trabajo realizado sobre la actividad de XesGalicia y las ECR que gestiona. Limitaciones 2.4. La actividad de XesGalicia se encuadra en las actuaciones de promoción económica y empresarial en el ámbito autonómico desarrollada por el IGAPE y las consellerías sectoriales de la Xunta de Galicia -especialmente las de Economía e Facenda y de Industria e Innovación-, sin que exista un plan de actuación conjunta que coordine de una forma explícita el conjunto de instrumentos de promoción empresarial públicos. En un marco más amplio de lo que constituye el entorno de la promoción empresarial pública en Galicia, se constató la falta de un plan interinstitucional de promoción empresarial que coordine el conjunto de recursos e instrumentos de promoción, tanto públicos como privados, sin que el PEDEGA 2000-2006 pueda ser considerado como tal. Tanto los responsables de la sociedad pública fiscalizada como su personal prestaron toda la colaboración requerida para la correcta ejecución de los trabajos de fiscalización.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

19

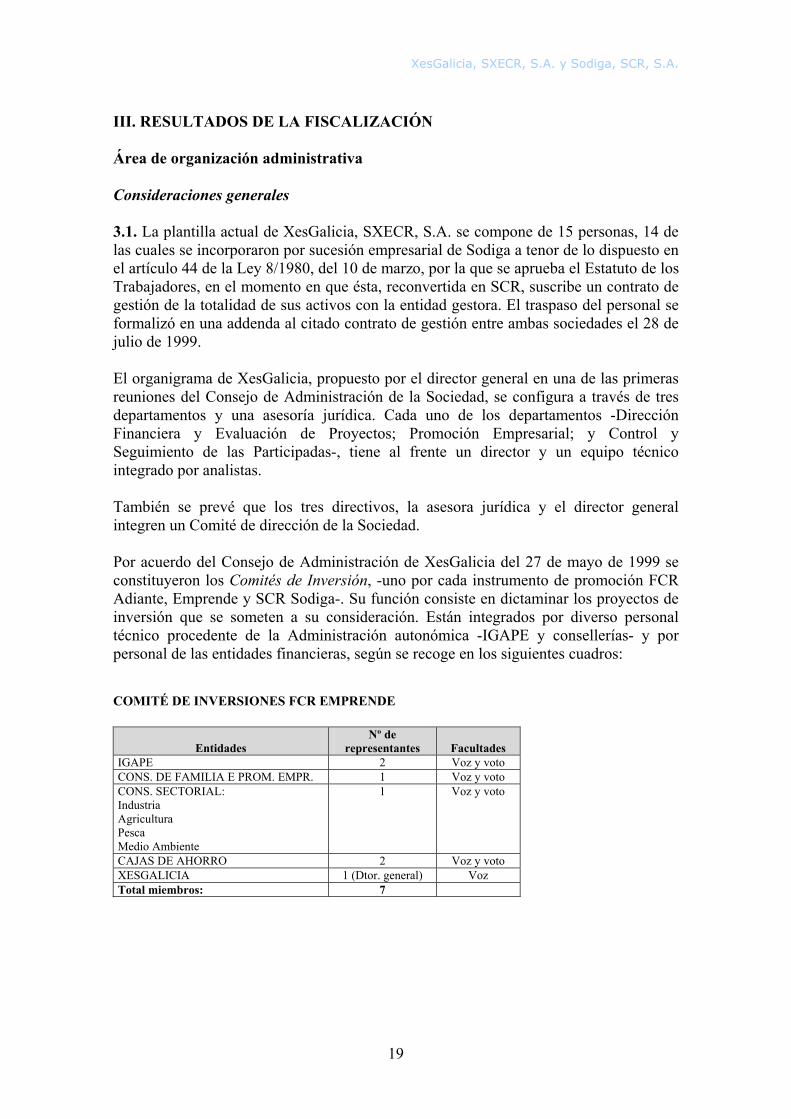

III. RESULTADOS DE LA FISCALIZACIÓN Área de organización administrativa Consideraciones generales 3.1. La plantilla actual de XesGalicia, SXECR, S.A. se compone de 15 personas, 14 de las cuales se incorporaron por sucesión empresarial de Sodiga a tenor de lo dispuesto en el artículo 44 de la Ley 8/1980, del 10 de marzo, por la que se aprueba el Estatuto de los Trabajadores, en el momento en que ésta, reconvertida en SCR, suscribe un contrato de gestión de la totalidad de sus activos con la entidad gestora. El traspaso del personal se formalizó en una addenda al citado contrato de gestión entre ambas sociedades el 28 de julio de 1999. El organigrama de XesGalicia, propuesto por el director general en una de las primeras reuniones del Consejo de Administración de la Sociedad, se configura a través de tres departamentos y una asesoría jurídica. Cada uno de los departamentos -Dirección Financiera y Evaluación de Proyectos; Promoción Empresarial; y Control y Seguimiento de las Participadas-, tiene al frente un director y un equipo técnico integrado por analistas. También se prevé que los tres directivos, la asesora jurídica y el director general integren un Comité de dirección de la Sociedad. Por acuerdo del Consejo de Administración de XesGalicia del 27 de mayo de 1999 se constituyeron los Comités de Inversión, -uno por cada instrumento de promoción FCR Adiante, Emprende y SCR Sodiga-. Su función consiste en dictaminar los proyectos de inversión que se someten a su consideración. Están integrados por diverso personal técnico procedente de la Administración autonómica -IGAPE y consellerías- y por personal de las entidades financieras, según se recoge en los siguientes cuadros: COMITÉ DE INVERSIONES FCR EMPRENDE

Entidades

Nº de representantes

Facultades

IGAPE 2 Voz y voto CONS. DE FAMILIA E PROM. EMPR. 1 Voz y voto CONS. SECTORIAL: Industria Agricultura Pesca Medio Ambiente

1 Voz y voto

CAJAS DE AHORRO 2 Voz y voto XESGALICIA 1 (Dtor. general) Voz Total miembros: 7

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

20

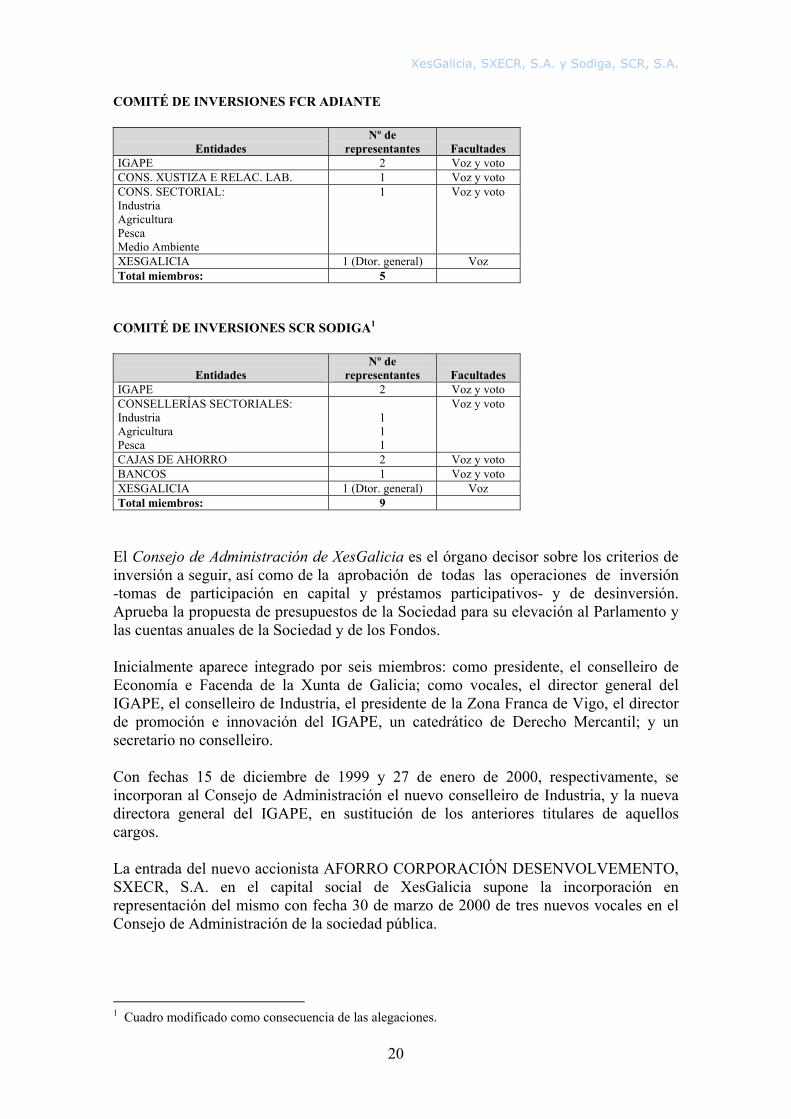

COMITÉ DE INVERSIONES FCR ADIANTE

Entidades

Nº de representantes

Facultades

IGAPE 2 Voz y voto CONS. XUSTIZA E RELAC. LAB. 1 Voz y voto CONS. SECTORIAL: Industria Agricultura Pesca Medio Ambiente

1 Voz y voto

XESGALICIA 1 (Dtor. general) Voz Total miembros: 5

COMITÉ DE INVERSIONES SCR SODIGA1

Entidades

Nº de representantes

Facultades

IGAPE 2 Voz y voto CONSELLERÍAS SECTORIALES: Industria Agricultura Pesca

1 1 1

Voz y voto

CAJAS DE AHORRO 2 Voz y voto BANCOS 1 Voz y voto XESGALICIA 1 (Dtor. general) Voz Total miembros: 9

El Consejo de Administración de XesGalicia es el órgano decisor sobre los criterios de inversión a seguir, así como de la aprobación de todas las operaciones de inversión -tomas de participación en capital y préstamos participativos- y de desinversión. Aprueba la propuesta de presupuestos de la Sociedad para su elevación al Parlamento y las cuentas anuales de la Sociedad y de los Fondos. Inicialmente aparece integrado por seis miembros: como presidente, el conselleiro de Economía e Facenda de la Xunta de Galicia; como vocales, el director general del IGAPE, el conselleiro de Industria, el presidente de la Zona Franca de Vigo, el director de promoción e innovación del IGAPE, un catedrático de Derecho Mercantil; y un secretario no conselleiro. Con fechas 15 de diciembre de 1999 y 27 de enero de 2000, respectivamente, se incorporan al Consejo de Administración el nuevo conselleiro de Industria, y la nueva directora general del IGAPE, en sustitución de los anteriores titulares de aquellos cargos. La entrada del nuevo accionista AFORRO CORPORACIÓN DESENVOLVEMENTO, SXECR, S.A. en el capital social de XesGalicia supone la incorporación en representación del mismo con fecha 30 de marzo de 2000 de tres nuevos vocales en el Consejo de Administración de la sociedad pública. 1 Cuadro modificado como consecuencia de las alegaciones.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

21

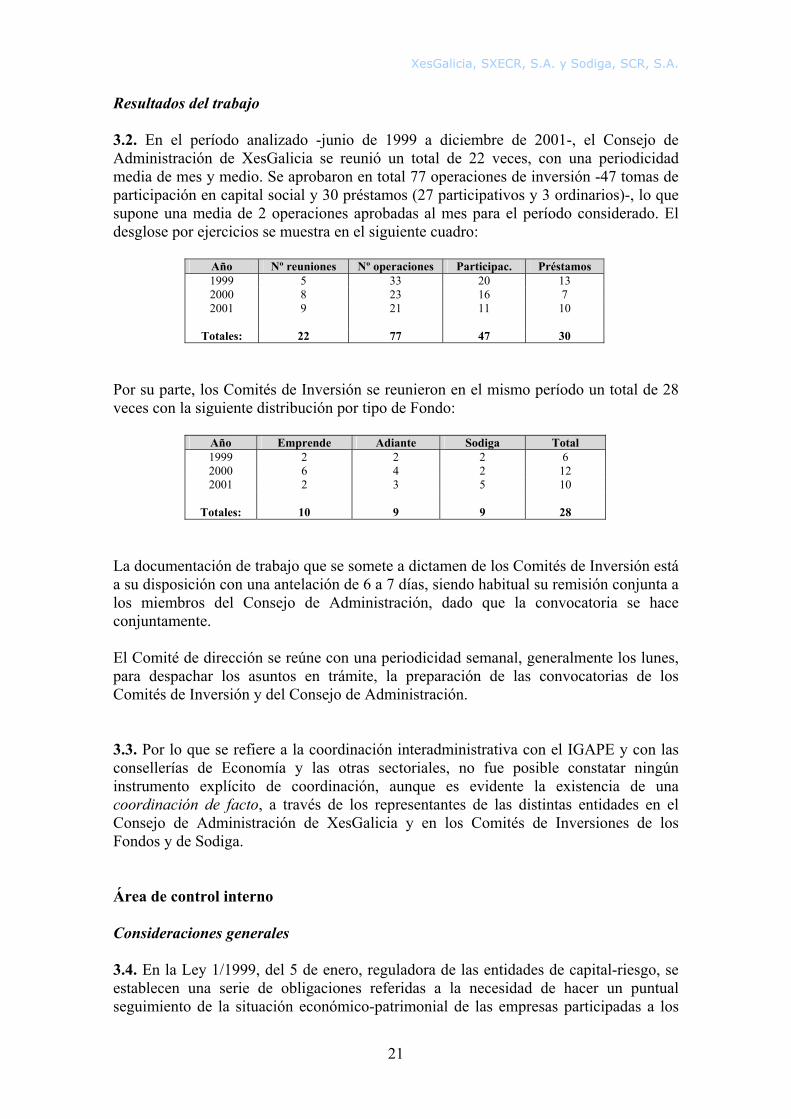

Resultados del trabajo 3.2. En el período analizado -junio de 1999 a diciembre de 2001-, el Consejo de Administración de XesGalicia se reunió un total de 22 veces, con una periodicidad media de mes y medio. Se aprobaron en total 77 operaciones de inversión -47 tomas de participación en capital social y 30 préstamos (27 participativos y 3 ordinarios)-, lo que supone una media de 2 operaciones aprobadas al mes para el período considerado. El desglose por ejercicios se muestra en el siguiente cuadro:

Año Nº reuniones Nº operaciones Participac. Préstamos 1999 5 33 20 13 2000 8 23 16 7 2001 9 21 11 10

Totales: 22 77 47 30

Por su parte, los Comités de Inversión se reunieron en el mismo período un total de 28 veces con la siguiente distribución por tipo de Fondo:

Año Emprende Adiante Sodiga Total 1999 2 2 2 6 2000 6 4 2 12 2001 2 3 5 10

Totales: 10 9 9 28

La documentación de trabajo que se somete a dictamen de los Comités de Inversión está a su disposición con una antelación de 6 a 7 días, siendo habitual su remisión conjunta a los miembros del Consejo de Administración, dado que la convocatoria se hace conjuntamente. El Comité de dirección se reúne con una periodicidad semanal, generalmente los lunes, para despachar los asuntos en trámite, la preparación de las convocatorias de los Comités de Inversión y del Consejo de Administración. 3.3. Por lo que se refiere a la coordinación interadministrativa con el IGAPE y con las consellerías de Economía y las otras sectoriales, no fue posible constatar ningún instrumento explícito de coordinación, aunque es evidente la existencia de una coordinación de facto, a través de los representantes de las distintas entidades en el Consejo de Administración de XesGalicia y en los Comités de Inversiones de los Fondos y de Sodiga. Área de control interno Consideraciones generales 3.4. En la Ley 1/1999, del 5 de enero, reguladora de las entidades de capital-riesgo, se establecen una serie de obligaciones referidas a la necesidad de hacer un puntual seguimiento de la situación económico-patrimonial de las empresas participadas a los

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

22

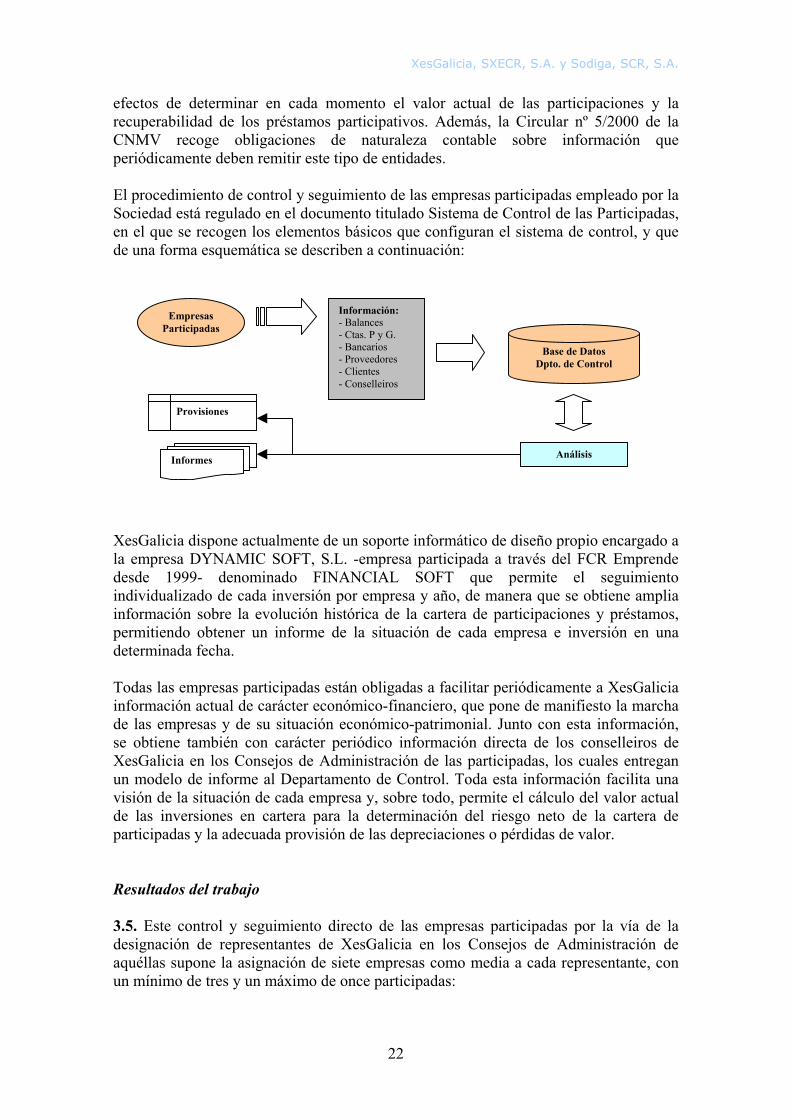

efectos de determinar en cada momento el valor actual de las participaciones y la recuperabilidad de los préstamos participativos. Además, la Circular nº 5/2000 de la CNMV recoge obligaciones de naturaleza contable sobre información que periódicamente deben remitir este tipo de entidades. El procedimiento de control y seguimiento de las empresas participadas empleado por la Sociedad está regulado en el documento titulado Sistema de Control de las Participadas, en el que se recogen los elementos básicos que configuran el sistema de control, y que de una forma esquemática se describen a continuación: XesGalicia dispone actualmente de un soporte informático de diseño propio encargado a la empresa DYNAMIC SOFT, S.L. -empresa participada a través del FCR Emprende desde 1999- denominado FINANCIAL SOFT que permite el seguimiento individualizado de cada inversión por empresa y año, de manera que se obtiene amplia información sobre la evolución histórica de la cartera de participaciones y préstamos, permitiendo obtener un informe de la situación de cada empresa e inversión en una determinada fecha. Todas las empresas participadas están obligadas a facilitar periódicamente a XesGalicia información actual de carácter económico-financiero, que pone de manifiesto la marcha de las empresas y de su situación económico-patrimonial. Junto con esta información, se obtiene también con carácter periódico información directa de los conselleiros de XesGalicia en los Consejos de Administración de las participadas, los cuales entregan un modelo de informe al Departamento de Control. Toda esta información facilita una visión de la situación de cada empresa y, sobre todo, permite el cálculo del valor actual de las inversiones en cartera para la determinación del riesgo neto de la cartera de participadas y la adecuada provisión de las depreciaciones o pérdidas de valor. Resultados del trabajo 3.5. Este control y seguimiento directo de las empresas participadas por la vía de la designación de representantes de XesGalicia en los Consejos de Administración de aquéllas supone la asignación de siete empresas como media a cada representante, con un mínimo de tres y un máximo de once participadas:

Empresas Participadas

Información: - Balances - Ctas. P y G. - Bancarios - Proveedores - Clientes - Conselleiros

Base de Datos Dpto. de Control

Análisis Informes

Provisiones

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

23

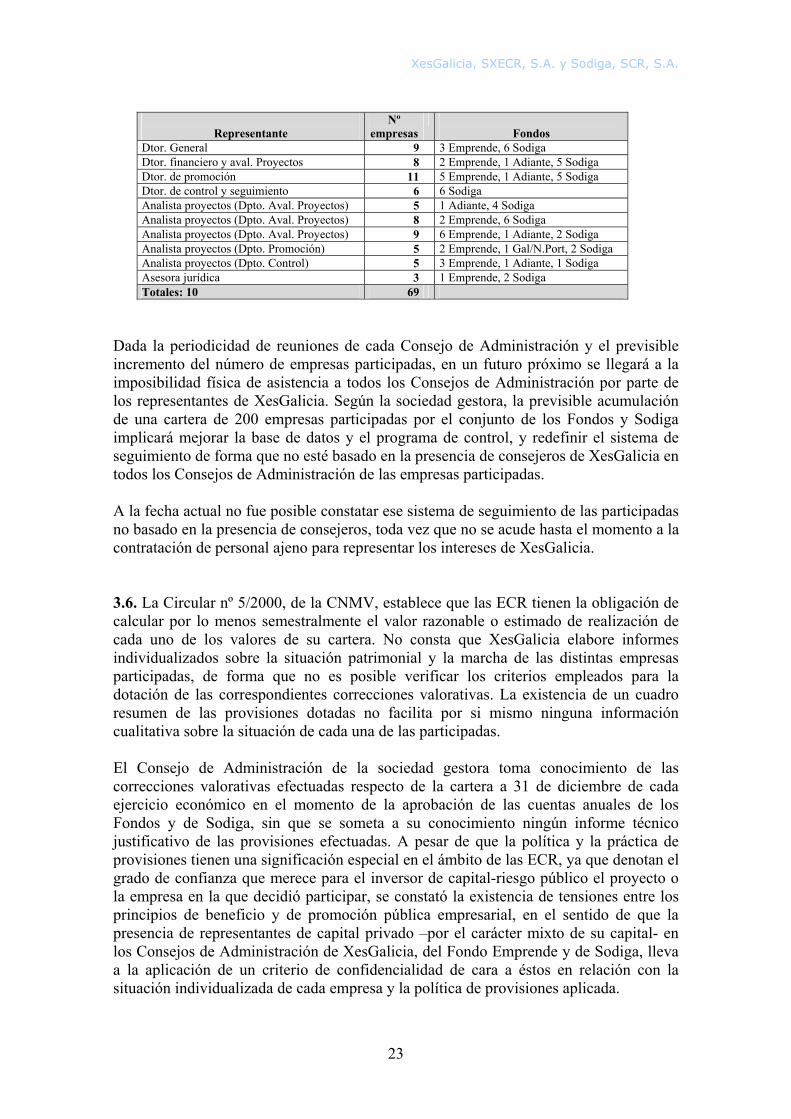

Representante Nº

empresas

Fondos Dtor. General 9 3 Emprende, 6 Sodiga Dtor. financiero y aval. Proyectos 8 2 Emprende, 1 Adiante, 5 Sodiga Dtor. de promoción 11 5 Emprende, 1 Adiante, 5 Sodiga Dtor. de control y seguimiento 6 6 Sodiga Analista proyectos (Dpto. Aval. Proyectos) 5 1 Adiante, 4 Sodiga Analista proyectos (Dpto. Aval. Proyectos) 8 2 Emprende, 6 Sodiga Analista proyectos (Dpto. Aval. Proyectos) 9 6 Emprende, 1 Adiante, 2 Sodiga Analista proyectos (Dpto. Promoción) 5 2 Emprende, 1 Gal/N.Port, 2 Sodiga Analista proyectos (Dpto. Control) 5 3 Emprende, 1 Adiante, 1 Sodiga Asesora jurídica 3 1 Emprende, 2 Sodiga Totales: 10 69

Dada la periodicidad de reuniones de cada Consejo de Administración y el previsible incremento del número de empresas participadas, en un futuro próximo se llegará a la imposibilidad física de asistencia a todos los Consejos de Administración por parte de los representantes de XesGalicia. Según la sociedad gestora, la previsible acumulación de una cartera de 200 empresas participadas por el conjunto de los Fondos y Sodiga implicará mejorar la base de datos y el programa de control, y redefinir el sistema de seguimiento de forma que no esté basado en la presencia de consejeros de XesGalicia en todos los Consejos de Administración de las empresas participadas. A la fecha actual no fue posible constatar ese sistema de seguimiento de las participadas no basado en la presencia de consejeros, toda vez que no se acude hasta el momento a la contratación de personal ajeno para representar los intereses de XesGalicia. 3.6. La Circular nº 5/2000, de la CNMV, establece que las ECR tienen la obligación de calcular por lo menos semestralmente el valor razonable o estimado de realización de cada uno de los valores de su cartera. No consta que XesGalicia elabore informes individualizados sobre la situación patrimonial y la marcha de las distintas empresas participadas, de forma que no es posible verificar los criterios empleados para la dotación de las correspondientes correcciones valorativas. La existencia de un cuadro resumen de las provisiones dotadas no facilita por si mismo ninguna información cualitativa sobre la situación de cada una de las participadas. El Consejo de Administración de la sociedad gestora toma conocimiento de las correcciones valorativas efectuadas respecto de la cartera a 31 de diciembre de cada ejercicio económico en el momento de la aprobación de las cuentas anuales de los Fondos y de Sodiga, sin que se someta a su conocimiento ningún informe técnico justificativo de las provisiones efectuadas. A pesar de que la política y la práctica de provisiones tienen una significación especial en el ámbito de las ECR, ya que denotan el grado de confianza que merece para el inversor de capital-riesgo público el proyecto o la empresa en la que decidió participar, se constató la existencia de tensiones entre los principios de beneficio y de promoción pública empresarial, en el sentido de que la presencia de representantes de capital privado –por el carácter mixto de su capital- en los Consejos de Administración de XesGalicia, del Fondo Emprende y de Sodiga, lleva a la aplicación de un criterio de confidencialidad de cara a éstos en relación con la situación individualizada de cada empresa y la política de provisiones aplicada.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

24

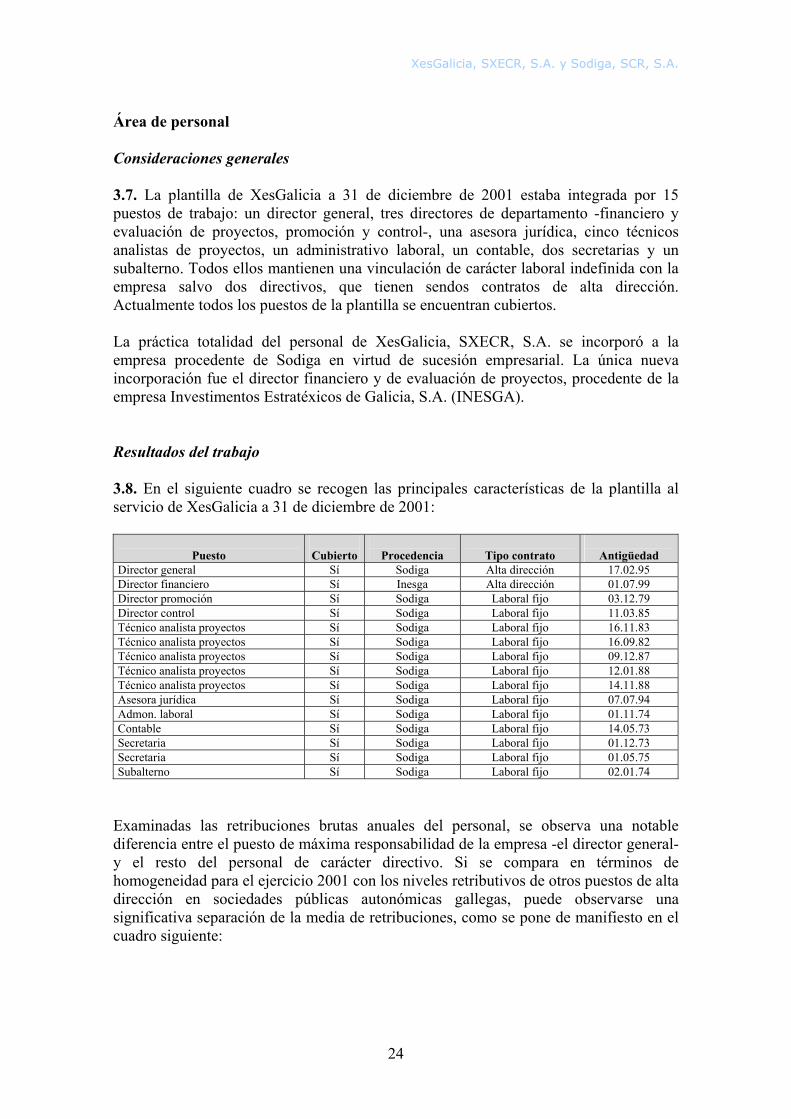

Área de personal Consideraciones generales 3.7. La plantilla de XesGalicia a 31 de diciembre de 2001 estaba integrada por 15 puestos de trabajo: un director general, tres directores de departamento -financiero y evaluación de proyectos, promoción y control-, una asesora jurídica, cinco técnicos analistas de proyectos, un administrativo laboral, un contable, dos secretarias y un subalterno. Todos ellos mantienen una vinculación de carácter laboral indefinida con la empresa salvo dos directivos, que tienen sendos contratos de alta dirección. Actualmente todos los puestos de la plantilla se encuentran cubiertos. La práctica totalidad del personal de XesGalicia, SXECR, S.A. se incorporó a la empresa procedente de Sodiga en virtud de sucesión empresarial. La única nueva incorporación fue el director financiero y de evaluación de proyectos, procedente de la empresa Investimentos Estratéxicos de Galicia, S.A. (INESGA). Resultados del trabajo 3.8. En el siguiente cuadro se recogen las principales características de la plantilla al servicio de XesGalicia a 31 de diciembre de 2001:

Puesto

Cubierto

Procedencia

Tipo contrato

Antigüedad

Director general Sí Sodiga Alta dirección 17.02.95 Director financiero Sí Inesga Alta dirección 01.07.99 Director promoción Sí Sodiga Laboral fijo 03.12.79 Director control Sí Sodiga Laboral fijo 11.03.85 Técnico analista proyectos Sí Sodiga Laboral fijo 16.11.83 Técnico analista proyectos Sí Sodiga Laboral fijo 16.09.82 Técnico analista proyectos Sí Sodiga Laboral fijo 09.12.87 Técnico analista proyectos Sí Sodiga Laboral fijo 12.01.88 Técnico analista proyectos Sí Sodiga Laboral fijo 14.11.88 Asesora jurídica Sí Sodiga Laboral fijo 07.07.94 Admon. laboral Sí Sodiga Laboral fijo 01.11.74 Contable Sí Sodiga Laboral fijo 14.05.73 Secretaria Sí Sodiga Laboral fijo 01.12.73 Secretaria Sí Sodiga Laboral fijo 01.05.75 Subalterno Sí Sodiga Laboral fijo 02.01.74

Examinadas las retribuciones brutas anuales del personal, se observa una notable diferencia entre el puesto de máxima responsabilidad de la empresa -el director general- y el resto del personal de carácter directivo. Si se compara en términos de homogeneidad para el ejercicio 2001 con los niveles retributivos de otros puestos de alta dirección en sociedades públicas autonómicas gallegas, puede observarse una significativa separación de la media de retribuciones, como se pone de manifiesto en el cuadro siguiente:

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

25

SPI, S.A. SOGAMA, S.A. XesGalicia, S.A. S.A. Xacobeo MEDTEC, S.A. RBA del director / gerente 10.282.000 19.064.000 17.644.000 11.363.000 13.239.000Media de las RBA 14.319.000 14.319.000 14.319.000 14.319.000 14.319.000Desviación s/ media - 4.037.000 + 4.745.000 + 3.325.000 - 2.956.000 - 1.080.000% de desviación s/ media - 28,1% + 33,1% + 23,2% - 20,6% - 7,5%

Aún atendiendo a las especificidades técnicas y de responsabilidad del puesto reseñado, no parece justificarse una diferenciación salarial de un 23,2% con respecto a la media de otros puestos directivos en otras sociedades públicas autonómicas, lo que denota una falta de claridad y transparencia en los criterios de fijación de las retribuciones de los puestos de máxima responsabilidad de las empresas públicas autonómicas por parte de la Administración de la Xunta. 3.9. Los niveles de retribución y derechos económicos aplicados durante el ejercicio fiscalizado fueron los recogidos en el convenio colectivo propio para el año 2001 de la empresa XesGalicia, SXECR, S.A. Los derechos económicos se concretan en los conceptos de salario -integrado por el salario base, la antigüedad y los incentivos- y otras retribuciones que no tienen consideración de salario. 3.9.1. Con relación al incentivo, el convenio colectivo señala que las cantidades que se venían devengando por este concepto quedarán consolidadas en la cuantía anterior a la fecha de su firma. Resalta el fuerte componente del incentivo en la estructura salarial de algunas nóminas, de forma que éste llega a representar en algunos casos más del 60% del sueldo total, como se puede observar en el siguiente cuadro:

Puesto

Retribución bruta anual

Incentivo bruto anual

% Incentivo s/ RBA

Director general 17.644.000 12.871.000 72,9% Director financiero 11.484.000 7.733.000 67,3% Director control 9.384.000 4.960.000 52,8% Director promoción 9.384.000 5.257.000 56,0% Técnico analista proyectos 8.412.000 4.423.000 52,5% Técnico analista proyectos 7.476.000 3.620.000 48,4% Técnico analista proyectos 7.284.000 3.620.000 49,7% Técnico analista proyectos 7.236.000 3.620.000 50,0% Técnico analista proyectos 7.236.000 3.620.000 50,0% Asesora jurídica 7.128.000 3.620.000 50,7% Admon. Laboral 4.620.000 1.150.000 24,8% Contable 4.620.000 1.150.000 24,8% Secretaria 3.708.000 542.000 14,6% Secretaria 3.708.000 542.000 14,6% Subalterno 3.588.000 582.000 16,2%

En el caso del personal directivo con contrato laboral y del personal técnico analista de proyectos, el componente del incentivo representa en torno al 50 por 100 de la retribución bruta anual, sin que conste que la percepción de dicho complemento obedezca a la aplicación de algún sistema de evaluación del rendimiento para su asignación y justificación. En este sentido, XesGalicia no aplica ningún sistema de evaluación del rendimiento en función de los objetivos de gestión de la Sociedad, por lo que la percepción de dicho complemento salarial parece responder más a la naturaleza de salario base que de incentivo.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

26

3.9.2. Junto con los anteriores elementos integrantes de la estructura salarial del personal, en el convenio colectivo se establecen mejoras sociales a favor de los empleados de XesGalicia: ayudas de estudios, premio por nupcialidad y por natalidad, premio de vinculación, préstamos al personal, seguro de vida y de accidentes, planes de pensiones y seguro por enfermedad. La Sociedad carece de un manual de procedimientos para la gestión de estas mejoras sociales. 3.10. En relación con la modalidad contractual utilizada, se verificaron los dos contratos de alta dirección que la Sociedad tiene suscritos al amparo de lo previsto en el Real decreto 1382/1985, del 1 de agosto, que regula la relación laboral de carácter especial del personal de alta dirección. El correspondiente al director general fue asumido por la Sociedad en el marco de la sucesión empresarial operada entre Sodiga y XesGalicia, mientras que el correspondiente al director financiero y de evaluación de proyectos fue realizado por XesGalicia. En nuestra opinión, este segundo contrato no responde a la naturaleza de una relación laboral especial de alta dirección, dado que es requisito imprescindible que el ejercicio de los poderes y facultades inherentes a la titularidad jurídica de la empresa y relativas a los objetivos de la misma se realice con autonomía y plena responsabilidad solamente limitadas por los criterios y decisiones de los órganos superiores de gobierno de la entidad, esto es, el Consejo de Administración y la Junta General. Al configurar el citado puesto dependiendo directamente del director general de XesGalicia, parece obvio que no se cumple dicho requisito. Respecto al régimen de indemnizaciones por finalización de estos contratos de alta dirección a instancia de XesGalicia, cabe poner de manifiesto que sólo figura cláusula indemnizatoria en el primero de los contratos citados, celebrado por Sodiga, Sociedade para o Desenvolvemento Industrial de Galicia, S.A. el 13 de marzo de 1995 con una duración de diez años. La indemnización prevista en el caso de extinción anticipada del contrato sería la equivalente al 15 por 100 de las retribuciones que percibiría desde ese momento hasta la finalización del contrato. 3.11. Respecto de los contratos laborales del resto del personal de la Sociedad, no constan copias documentales de los mismos, argumentando su inexistencia en el hecho de que en la mayor parte se trata de contrataciones laborales de hace más de 15 años, correspondientes a Sodiga, Sociedade para o Desenvolvemento Industrial de Galicia, S.A. Aún admitiendo la antigüedad de algunos de los contratos celebrados a principios de la década de los 70, existen otras incorporaciones de personal a principios y finales de los 80, e incluso un contrato celebrado en 1994, por lo que parece poco justificable la falta de soporte documental de los contratos laborales asumidos vía sucesión empresarial por XesGalicia. En todo caso, en el momento de formalizar la citada sucesión empresarial se tendría que haber exigido la documentación contractual de dicho personal. 3.12. Con carácter previo al traspaso de parte del personal a XesGalicia, el Consejo de Administración de Sodiga, en su reunión del 26 de marzo de 1999, autorizó al director

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

27

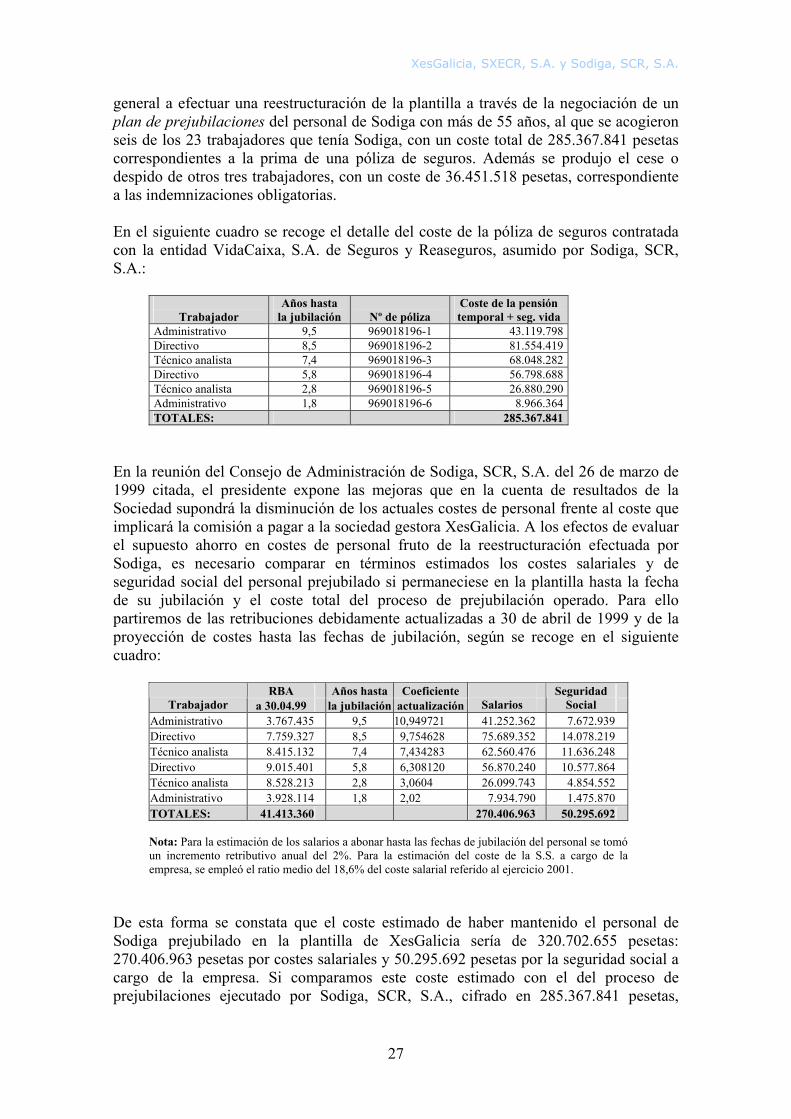

general a efectuar una reestructuración de la plantilla a través de la negociación de un plan de prejubilaciones del personal de Sodiga con más de 55 años, al que se acogieron seis de los 23 trabajadores que tenía Sodiga, con un coste total de 285.367.841 pesetas correspondientes a la prima de una póliza de seguros. Además se produjo el cese o despido de otros tres trabajadores, con un coste de 36.451.518 pesetas, correspondiente a las indemnizaciones obligatorias. En el siguiente cuadro se recoge el detalle del coste de la póliza de seguros contratada con la entidad VidaCaixa, S.A. de Seguros y Reaseguros, asumido por Sodiga, SCR, S.A.:

Trabajador

Años hasta la jubilación

Nº de póliza

Coste de la pensión temporal + seg. vida

Administrativo 9,5 969018196-1 43.119.798 Directivo 8,5 969018196-2 81.554.419 Técnico analista 7,4 969018196-3 68.048.282 Directivo 5,8 969018196-4 56.798.688 Técnico analista 2,8 969018196-5 26.880.290 Administrativo 1,8 969018196-6 8.966.364 TOTALES: 285.367.841

En la reunión del Consejo de Administración de Sodiga, SCR, S.A. del 26 de marzo de 1999 citada, el presidente expone las mejoras que en la cuenta de resultados de la Sociedad supondrá la disminución de los actuales costes de personal frente al coste que implicará la comisión a pagar a la sociedad gestora XesGalicia. A los efectos de evaluar el supuesto ahorro en costes de personal fruto de la reestructuración efectuada por Sodiga, es necesario comparar en términos estimados los costes salariales y de seguridad social del personal prejubilado si permaneciese en la plantilla hasta la fecha de su jubilación y el coste total del proceso de prejubilación operado. Para ello partiremos de las retribuciones debidamente actualizadas a 30 de abril de 1999 y de la proyección de costes hasta las fechas de jubilación, según se recoge en el siguiente cuadro:

RBA Años hasta Coeficiente Trabajador a 30.04.99 la jubilación actualización

Salarios

Seguridad Social

Administrativo 3.767.435 9,5 10,949721 41.252.362 7.672.939 Directivo 7.759.327 8,5 9,754628 75.689.352 14.078.219 Técnico analista 8.415.132 7,4 7,434283 62.560.476 11.636.248 Directivo 9.015.401 5,8 6,308120 56.870.240 10.577.864 Técnico analista 8.528.213 2,8 3,0604 26.099.743 4.854.552 Administrativo 3.928.114 1,8 2,02 7.934.790 1.475.870 TOTALES: 41.413.360 270.406.963 50.295.692

Nota: Para la estimación de los salarios a abonar hasta las fechas de jubilación del personal se tomó un incremento retributivo anual del 2%. Para la estimación del coste de la S.S. a cargo de la empresa, se empleó el ratio medio del 18,6% del coste salarial referido al ejercicio 2001.

De esta forma se constata que el coste estimado de haber mantenido el personal de Sodiga prejubilado en la plantilla de XesGalicia sería de 320.702.655 pesetas: 270.406.963 pesetas por costes salariales y 50.295.692 pesetas por la seguridad social a cargo de la empresa. Si comparamos este coste estimado con el del proceso de prejubilaciones ejecutado por Sodiga, SCR, S.A., cifrado en 285.367.841 pesetas,

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

28

tenemos que el ahorro inducido por esta medida de reestructuración de la plantilla sería de 35.334.814 pesetas. Si bien en la práctica empresarial llevada adelante por grandes grupos de reconocida solvencia económica se vienen empleando costosos planes de prejubilación como técnica habitual de reestructuración y de recorte de plantillas, lo cierto es que el coste de estos planes es asumido en su mayor parte por los accionistas privados. La cuestión es bien distinta en el caso de la sociedad pública Sodiga, SCR, S.A., donde la participación pública mayoritaria del 67% en su capital social limita de una forma seria la práctica de tales técnicas de reestructuración de plantilla, por tres razones: en primer lugar, porque el coste de los planes de prejubilación se financia en su mayor parte con cargo a fondos públicos; en segundo lugar, porque es difícil justificar -desde el punto de vista de los principios de economía y eficiencia- el desaprovechamiento de recursos humanos que supone prescindir del capital intelectual y la experiencia acumulada por el personal de la empresa pública al que se le ofrece la posibilidad de marchar de la misma a un coste casi equivalente al de permanecer en ella; y en tercer lugar, por el carácter discriminatorio que para el empleo supone despedir a los trabajadores de más edad cuando hay que reducir las plantillas, obviando el principio constitucional que prohibe todo tipo de discriminaciones por razón de raza, sexo y edad. Entendemos, pues, que la decisión de realizar un ajuste de la plantilla a través de un proceso de prejubilaciones pactado con los trabajadores, constituye un comportamiento antieconómico e ineficiente en la administración de los recursos públicos al conllevar un desaprovechamiento de capital intelectual y experiencia acumulada por los trabajadores más veteranos. Área de contratación Resultados del trabajo 3.13. XesGalicia, SXECR, S.A. tiene su sede actualmente en la tercera planta del edificio del IGAPE en Santiago de Compostela. Este edificio pertenece a la Xunta de Galicia y se encuentra cedido al IGAPE. En base a un acuerdo del 14 de diciembre de 2000, esta entidad factura mensualmente a XesGalicia la prorrata de los gastos en bienes y servicios corrientes correspondientes a consumos de agua y luz y por los servicios de limpieza y seguridad. La Sociedad está ocupando estas instalaciones, que son titularidad de la Administración autonómica, sin ningún título jurídico formal. En cualquier caso, la forma jurídica de XesGalicia (sociedad anónima) presenta dificultades para legitimar esta ocupación, toda vez que estas sociedades mercantiles con forma privada no pueden recibir bienes de la Comunidad Autónoma a título gratuito en forma de cesión o adscripción. 3.14. Sobre la gestión de sus gastos, se constató la falta de reglamentación interna para la misma, de manera que en la mayoría de las propuestas de gasto la tramitación se hace verbalmente sin memoria justificativa de su necesidad. A partir de aquí se solicitan también verbalmente, y a veces por escrito, varios presupuestos y se elige el más

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

29

económico. Esta forma de proceder denota un débil control del gasto por parte de la Sociedad. 3.15. En relación con los servicios prestados por XesGalicia se constató desde el punto de vista contractual lo siguiente: 3.15.1. No consta ningún contrato de prestación de servicios de asesoramiento y estudios a INESGA, a pesar de lo que se afirma en la memoria anual de la Sociedad. Los servicios facturados por estos conceptos en el ejercicio 2001, por un montante de 7.500.000 pesetas (IVA incluido), se prestaron en virtud de un convenio de cooperación técnica suscrito el 1 de mayo de 1998 entre Sodiga e Inesga. Dado que el contrato de gestión firmado entre XesGalicia y Sodiga, SCR, S.A. se refiere únicamente a los activos consistentes en participaciones y préstamos en cartera, no se puede entender que XesGalicia se subrogara en dicho convenio de cooperación técnica, por lo que, en nuestra opinión, esta prestación de servicios técnicos a INESGA carece de título jurídico para su realización. 3.15.2. XesGalicia facturó en el ejercicio 2001 al Patronato Fundación para la Promoción del Empleo en As Pontes 1.160.000 pesetas (IVA incluido) en concepto de servicios de seguimiento y control de empresas subvencionadas. Esta prestación de servicios se realiza en virtud del acuerdo del 4 de febrero de 1991 entre la Fundación y Sodiga por lo que se encargaba a ésta, entre otras funciones, el control y seguimiento de las empresas subvencionadas por la Fundación. Por las razones expuestas en el apartado anterior, no se puede entender que XesGalicia se subrogara en dicho acuerdo, por lo que, en nuestra opinión, también esta prestación de servicios técnicos a la Fundación para la Promoción del Empleo en As Pontes carece de título jurídico para su realización. 3.15.3. Durante los trabajos de fiscalización, se constató el hecho de que XesGalicia presta servicios técnicos de apoyo al IGAPE a través de la participación de su personal en diversas comisiones técnicas para la ejecución de programas de promoción empresarial. Esta relación entre la Sociedad y el IGAPE no aparece regulada a través del correspondiente convenio de cooperación donde se establezcan las condiciones de la prestación de servicios realizada. 3.16. Sodiga, SCR, S.A. tenía vigentes en 2001 los siguientes contratos de servicios:

Servicio contratado Empresa/Profesional Importe anual Auditoría KPMG, S.L. 3.238.892 Servicios de abogados Díaz Castellanos 5.568.000

El contrato de arrendamiento de servicios de asesoría jurídica externa con D. Francisco J. Díaz Castellanos se firma el 7 de mayo de 1999 por un período de duración de 5 años renovables con un precio de 400.000 pesetas mensuales más IVA, lo que supone un tipo de licitación inicial de 27.840.000 pesetas. Incluye además una cláusula indemnizatoria a favor del adjudicatario por importe de 35.000.000 de pesetas para el supuesto de que Sodiga, SCR, S.A., decidiese, por cualquier causa, extinguir la relación contractual, no renovar el contrato a su vencimiento, o modificar las cláusulas del mismo.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

30

Mediante addenda al citado contrato de arrendamiento de servicios suscrita en la misma fecha, 7 de mayo de 1999, por ambas partes, se señala que la indemnización por extinción de la relación contractual tiene su antecedente en el hecho de que, a la fecha de la firma del contrato y de la addenda, Sodiga Galicia, SCR, S.A. adeudaba al letrado la suma de 35.000.000 de pesetas en concepto de minutas derivadas de diversos servicios propios de la profesión letrada. La mera inclusión de una cláusula indemnizatoria como la descrita supone una vulneración clara de los principios básicos de la contratación pública aplicables a Sodiga, SCR, S.A. La cláusula es claramente abusiva, dado que en la práctica obliga a prorrogar el contrato. Se constató además con los responsables de XesGalicia el carácter accesorio de la cláusula indemnizatoria, que consistiría en asegurar en caso de rescisión del contrato el cobro de unas supuestas deudas -no contabilizadas por Sodiga- a favor del adjudicatario del mismo. En consecuencia, la cláusula no respondería a un gasto justificado y contabilizado, y en caso de hacerse efectiva conllevaría un perjuicio económico para la sociedad pública, susceptible de hacer incurrir a sus gestores en un supuesto de responsabilidad contable. A los efectos de contrastar el objeto del contrato, se solicitó acreditación de los trabajos jurídicos realizados por el profesional que dieron lugar al pago de una contraprestación de más de 10.000.000 de pesetas entre 1999 y 2001, sin que dicha documentación haya sido aportada. Área de actividad (I): subárea de planificación, programación y coordinación Consideraciones generales y procedimientos aplicados 3.17. Para alcanzar los objetivos de fiscalización en esta área, se verificó la existencia de instrumentos explícitos de planificación, programación y coordinación de la actividad desarrollada por XesGalicia. Ésta, por su condición de sociedad pública, está obligada a la formulación anual del PAIF. Al respecto, se constató la aprobación del documento denominado Plan de Actuación 2000-2003 y de su particularización para el ejercicio 2000 en el documento Plan Operativo 2000. Sin embargo, la Sociedad no aprobó ningún otro para los ejercicios 2001, 2002 y 2003, incumpliendo aquella obligación legal. Tampoco se han encontrado instrumentos de coordinación explícita de la actividad de XesGalicia en el marco de la política de promoción empresarial autonómica, especialmente con los instrumentos de promoción gestionados por el IGAPE y las consellerías. Se ha incidido también en la existencia de planes anuales de promoción en los que se programen adecuadamente las actuaciones de captación de clientes y de promoción. 3.18. En los Acuerdos sobre medidas para el crecimiento y el empleo en Galicia de 1998, firmados por la Xunta, la Confederación de Empresarios de Galicia (CEG) y las centrales sindicales UGT y CCOO, se señalaba la necesidad de redefinir el papel de

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

31

Sodiga en el marco de los instrumentos de promoción empresarial autonómicos para dotarla de una mayor operatividad reduciendo las importantes garantías que exigía la financiación de los proyectos empresariales. En las recomendaciones del Dictamen del CES del 12 de enero de 1998 sobre los citados acuerdos se insistía también en la conveniencia de reorganizar, reordenar y centralizar las diferentes ayudas para las empresas de nueva creación y autoempleo de forma que se aclarara su complementariedad. Se señalaba también que era precisa una mayor agilidad de los distintos programas existentes, incluyendo las sociedades de capital-riesgo, que permitiera una mayor adaptación a los cambios producidos en los mercados financieros. Una de las críticas que se recogía era que la actuación de Sodiga se circunscribía a ser un intermediario financiero más, prestándole mucha más atención al capital desarrollo que al capital-riesgo. Por último, se recomendaba una mayor coordinación entre la diversidad de instrumentos de financiación y promoción empresarial que se dedicaban a diferentes conceptos de inversión. Resultados del trabajo 3.19. Los objetivos estratégicos relativos al volumen de recursos a alcanzar para el ejercicio 2001 en los dos FCR creados en 1999 con sendas dotaciones iniciales de 1.000 millones de pesetas, se incumplieron, al alcanzar sólo 2.730 millones de pesetas en Adiante y 2.039 millones de pesetas en Emprende frente a unas previsiones de 3.500 y 4.000 millones de pesetas, respectivamente. Según la Sociedad, este incumplimiento venía motivado por dos razones: por el ciclo de financiación del capital-riesgo, en el sentido de que las primeras inversiones realizadas en 1999 no se recuperarían hasta el 2004; y por el volumen aún disponible de fondos no empleados -que responde a la escasez de demanda real de inversioness-. En cualquier caso, los objetivos estratégicos relativos al volumen de recursos a gestionar en el 2001 por los dos fondos de capital-riesgo no se alcanzaron, condicionando la capacidad de rotación de los mismos y las condiciones de oferta de las participaciones y de los préstamos participativos, y denotando por otro lado una falta de previsión adecuada de las necesidades reales de demanda. Estas consideraciones tienen especial relevancia en el caso del FCR Emprende, dado que el objetivo estratégico del mismo es el más genuino en términos de riesgo empresarial al incentivar y apoyar el lanzamiento de proyectos novedosos y de alto contenido tecnológico. La limitación del volumen de recursos en este instrumento, que sólo alcanzaron el 51% de los previstos para el ejercicio 2001, constituye un elemento indicativo de las posibilidades de mejora y especialización de las condiciones financieras de las tomas de participación y de los préstamos participativos otorgados con cargo a este instrumento. Por el contrario, en el instrumento SCR Sodiga sí se alcanzaron los objetivos estratégicos de volumen de fondos a gestionar, superando, tras sucesivas ampliaciones de capital, la cifra fijada inicialmente de 8.000 millones de pesetas de patrimonio. Este instrumento se orienta fundamentalmente de cara a las inversiones en capital expansión, de rentabilidad asegurada y por ello más alejados de la filosofía del capital-riesgo.

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

32

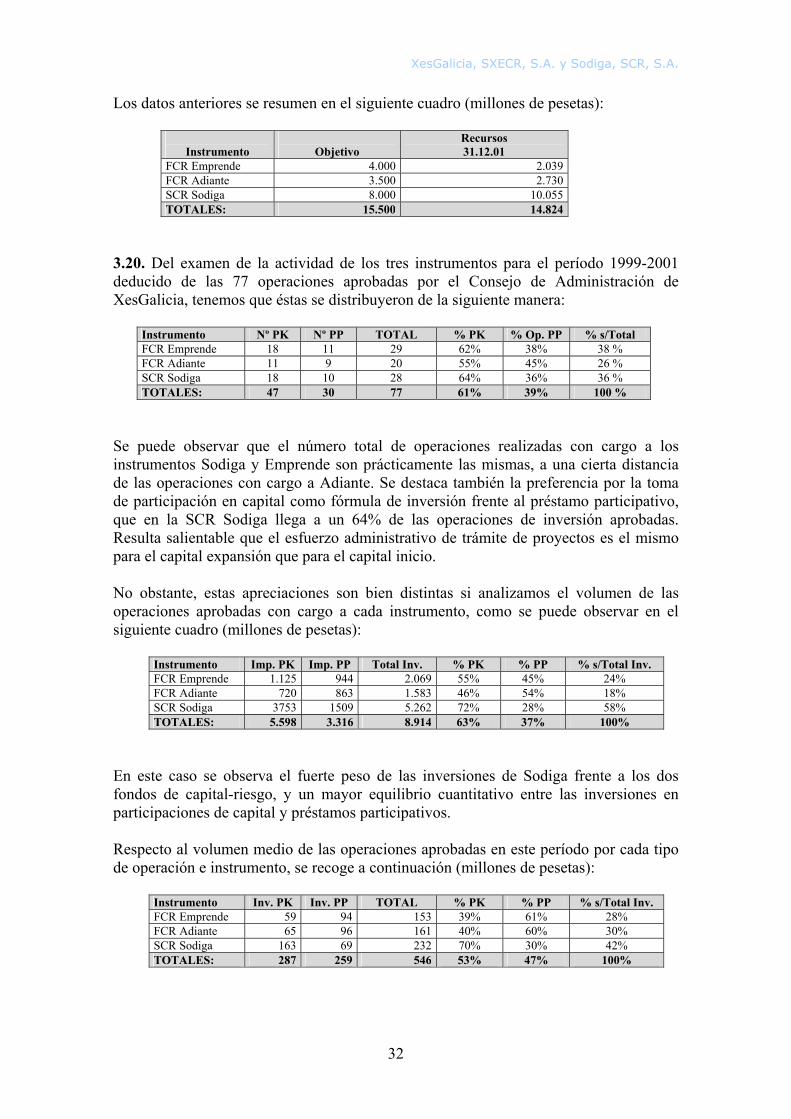

Los datos anteriores se resumen en el siguiente cuadro (millones de pesetas):

Instrumento

Objetivo

Recursos 31.12.01

FCR Emprende 4.000 2.039 FCR Adiante 3.500 2.730 SCR Sodiga 8.000 10.055 TOTALES: 15.500 14.824

3.20. Del examen de la actividad de los tres instrumentos para el período 1999-2001 deducido de las 77 operaciones aprobadas por el Consejo de Administración de XesGalicia, tenemos que éstas se distribuyeron de la siguiente manera:

Instrumento Nº PK Nº PP TOTAL % PK % Op. PP % s/Total FCR Emprende 18 11 29 62% 38% 38 % FCR Adiante 11 9 20 55% 45% 26 % SCR Sodiga 18 10 28 64% 36% 36 % TOTALES: 47 30 77 61% 39% 100 %

Se puede observar que el número total de operaciones realizadas con cargo a los instrumentos Sodiga y Emprende son prácticamente las mismas, a una cierta distancia de las operaciones con cargo a Adiante. Se destaca también la preferencia por la toma de participación en capital como fórmula de inversión frente al préstamo participativo, que en la SCR Sodiga llega a un 64% de las operaciones de inversión aprobadas. Resulta salientable que el esfuerzo administrativo de trámite de proyectos es el mismo para el capital expansión que para el capital inicio. No obstante, estas apreciaciones son bien distintas si analizamos el volumen de las operaciones aprobadas con cargo a cada instrumento, como se puede observar en el siguiente cuadro (millones de pesetas):

Instrumento Imp. PK Imp. PP Total Inv. % PK % PP % s/Total Inv. FCR Emprende 1.125 944 2.069 55% 45% 24% FCR Adiante 720 863 1.583 46% 54% 18% SCR Sodiga 3753 1509 5.262 72% 28% 58% TOTALES: 5.598 3.316 8.914 63% 37% 100%

En este caso se observa el fuerte peso de las inversiones de Sodiga frente a los dos fondos de capital-riesgo, y un mayor equilibrio cuantitativo entre las inversiones en participaciones de capital y préstamos participativos. Respecto al volumen medio de las operaciones aprobadas en este período por cada tipo de operación e instrumento, se recoge a continuación (millones de pesetas):

Instrumento Inv. PK Inv. PP TOTAL % PK % PP % s/Total Inv. FCR Emprende 59 94 153 39% 61% 28% FCR Adiante 65 96 161 40% 60% 30% SCR Sodiga 163 69 232 70% 30% 42% TOTALES: 287 259 546 53% 47% 100%

XesGalicia, SXECR, S.A. y Sodiga, SCR, S.A.

33