SOCIEDADE DE IMAXE E PROMOCIÓN ... - Consello de Contas · EJERCICIO 1999 INFORME DE ... I....

79

TURGALICIA 1999 1 SOCIEDADE DE IMAXE E PROMOCIÓN TURÍSTICA DE GALICIA, S.A. EJERCICIO 1999 INFORME DE FISCALIZACIÓN DEL CONSELLO DE CONTAS DE GALICIA

Transcript of SOCIEDADE DE IMAXE E PROMOCIÓN ... - Consello de Contas · EJERCICIO 1999 INFORME DE ... I....

TURGALICIA 1999

1

SOCIEDADE DE IMAXE E PROMOCIÓNTURÍSTICA DE GALICIA, S.A.

EJERCICIO 1999

INFORME DE FISCALIZACIÓN DEL CONSELLO DE CONTASDE GALICIA

TURGALICIA 1999

3

CONTENIDO DE ESTE INFORME

PÁGINA

- INFORME DE FISCALIZACIÓN ELABORADO POR ELCONSELLO DE CONTAS DE GALICIA CORRESPONDIEN-TE A LAS CUENTAS ANUALES ADJUNTAS.......................... 5

- ALEGACIONES FORMULADAS POR SOCIEDADE DEIMAXE E PROMOCIÓN TURÍSTICA DE GALICIA S.A.AL INFORME DE FISCALIZACIÓN CORRESPONDIENTEAL EJERCICIO 1999..................................................................... 51

- RÉPLICAS DEL CONSELLO DE CONTAS A LAS ALE-GACIONES FORMULADAS POR SOCIEDADE DEIMAXE E PROMOCIÓN TURÍSTICA DE GALICIA S.A.AL INFORME DE FISCALIZACIÓN CORRESPONDIENTEAL EJERCICIO 1999...................................................................... 69

- CUENTAS ANUALES FORMULADAS POR SOCIEDADEDE IMAXE E PROMOCIÓN TURÍSTICA DE GALICIA S.A.CORRESPONDIENTES AL EJERCICIO ANUAL TERMINA-DO EL 31.12.99............................................................................. 79

TURGALICIA 1999

5

INFORME DE FISCALIZACIÓN ELABORADO POR EL CONSELLO DECONTAS DE GALICIA CORRESPONDIENTE A LAS CUENTASANUALES ADJUNTAS

TURGALICIA 1999

6

TURGALICIA 1999

7

ÍNDICE

PÁGINA

I. INTRODUCCIÓN..................................................................................... 9Antecedentes de la fiscalización............................................................... 9Descripción de la Sociedad....................................................................... 9Creación y naturaleza jurídica..................................................................... 9Objeto social.............................................................................................. 10Órganos de la Sociedad............................................................................. 11Normativa aplicable.................................................................................. 11Sistema contable........................................................................................ 12Control interno.......................................................................................... 12

II. OBJETIVOS Y ALCANCE................................................................... 12Objetivos.................................................................................................. 12Objetivos particulares en el área de personal............................................ 12Objetivos particulares en el área de contratación...................................... 13Objetivos particulares en el área de gestión.............................................. 13Alcance..................................................................................................... 13

III. LIMITACIONES AL ALCANCE......................................................... 14

IV. RESULTADOS DE LA FISCALIZACIÓN......................................... 14Área de personal...................................................................................... 14Procedimientos aplicados.......................................................................... 15Resultados................................................................................................. 15Área de contratación............................................................................... 18Procedimientos aplicados.......................................................................... 18Resultados................................................................................................. 18Fiscalización de la gestión....................................................................... 21Procedimientos aplicados.......................................................................... 21Resultados................................................................................................. 21Actividades de promoción......................................................................... 22Actividades del CSHG............................................................................... 24Programa de actuación............................................................................. 26Área económico-financiera..................................................................... 27Procedimientos aplicados.......................................................................... 27

TURGALICIA 1999

8

PÁGINA

Resultados................................................................................................. 27Subvenciones de explotación..................................................................... 33Subvenciones de capital transferidas al resultado del ejercicio............... 35Incorporación al activo de gastos............................................................. 36Ingresos por prestaciones de servicios..................................................... 37Gastos de personal.................................................................................... 38Gastos de ejercicios anteriores................................................................. 39Otros tributos............................................................................................ 39Situación fiscal.......................................................................................... 39La financiación de la Sociedad................................................................. 40

V. CONCLUSIONES................................................................................... 41Legalidad y regularidad de las operaciones.......................................... 41En relación con las actividades.............................................................. 42Respecto a los estados financieros.......................................................... 43Fiabilidad de las cuentas......................................................................... 44

VI. RECOMENDACIONES......................................................................... 45

TURGALICIA 1999

9

I. INTRODUCCIÓN

Antecedentes de la fiscalización

1.1. El Consello de Contas de Galicia, en el ejercicio de las funciones que le asignala Ley 6/1985, del 24 de junio, realizó la fiscalización de la Sociedade dePromoción Turística de Galicia, S.A. (Turgalicia, S.A.).

La fiscalización de este organismo se incluye, a iniciativa del propio Consello, en elplan general de trabajo para el ejercicio 2001, aprobado en el pleno del Consello defecha 14 de diciembre del año 2000.

Descripción de la Sociedad

Creación y naturaleza jurídica

1.2. Turgalicia, S.A. fue creada por el Decreto 198/1991, del 27 de marzo, yconstituida en escritura pública el 22 de septiembre de 1992.

Esta empresa pública, en la que participa el capital privado, adopta la forma desociedad anónima, con un capital social de sesenta millones de pesetas, suscrito ydesembolsado de la siguiente forma por los socios fundadores:

- Comunidad Autónoma de Galicia, que suscribe el 58% de las acciones, con unvalor nominal de 34.800.000 pesetas.

- Instituto Lucense de Desenvolvemento Económico e Social (INLUDES), con3.150.000 pesetas.

- Instituto Ourensán de Desenvolvemento Económico e Social (INORDE), con3.150.000 pesetas.

- Confederación de Empresarios de Hostelería de Galicia (CEHOSGA), con3.150.000 pesetas.

- Camino Real de Baiona, S.A., con 3.150.000 pesetas.

- Asociación Galega de Campings e Cidades de Vacacións, con 3.150.000 pesetas.

- Inmobiliaria La Toja, S.A., con 3.150.000 pesetas.

- Sociedade de Fomento e Desenvolvemento Turístico, S.A., con 3.150.000pesetas.

TURGALICIA 1999

10

- Promotora de Aloxamentos Lucenses, S.A., con 3.150.000 pesetas.

Objeto social

1.3. Según el artículo 2 de los estatutos de la Sociedad, aprobados por el Decreto198/1991, del 27 de marzo y modificados por acuerdos de la junta general deaccionistas en sus reuniones de 29 de julio de 1993 y 24 de junio de 1998,constituyen el objeto de la Sociedad la realización de las siguientes actividades:

a) La promoción de la oferta turística en los mercados nacionales e internacionales.

b) La coordinación, el impulso, la gestión y la ejecución de las actividades depromoción turística interior y exterior.

c) El fomento e impulso de las actividades del sector turístico para la promoción delturismo gallego.

d) El establecimiento de convenios y conciertos con instituciones públicas yprivadas para la creación, coordinación y desarrollo de acciones encaminadas a lapromoción turística interior y exterior.

e) Desarrollo y gestión de planes de calidad para aplicar en destinos y/oestablecimientos turísticos.

f) Editar folletos, libros y producir vídeos promocionales o material audiovisual.

g) Todas las operaciones que sean preparatorias, auxiliares o complementarias delas mencionadas.

1.4. También constituye el objeto de la Sociedad, sin perjuicio de las competenciasque corresponden en materia de educación y enseñanzas turísticas a los órganoscorrespondientes de la Administración central y de la Xunta de Galicia, la creacióny funcionamiento de un Centro Superior de Hostelería que llevará a cabo lassiguientes actividades:

- Reciclaje de profesionales del sector turístico.

- Formación teórica y práctica de alumnos en el campo de la hostelería,restauración, turismo y actividades complementarias.

TURGALICIA 1999

11

- Organización y gestión de seminarios, conferencias, banquetes, “cátering” yactividades similares.

- Gestión y explotación de establecimientos de hostelería, restauración y bebidasabiertos al público.

- Actividades de asesoramiento y consultoría al sector turístico.

1.5. Asimismo, será objeto de la Sociedad la creación y funcionamiento de unacentral de reservas que atienda debidamente a la demanda turística en Galicia,fundamentalmente en el sector turístico rural.

Órganos de la Sociedad

1.6. Los órganos de la Sociedad son la Junta general de accionistas y el Consejo deadministración.

El Consejo de administración está formado por dieciocho miembros. Enrepresentación del capital de la Comunidad Autónoma asisten el conselleiro deCultura, Comunicación Social y Turismo; el director general de Turismo; eldirector general de Comercio y Consumo; el secretario general de la Presidencia; elsecretario general de la Consellería de Medio Ambiente; el secretario general de laConsellería de Política Territorial, Obras Públicas e Vivenda; el interventor generalde la Comunidad Autónoma; el director de la Casa de Galicia en Madrid; la gerentede Promoción del Camino de Santiago; el director general-jefe de la AsesoríaJurídica General.

Forman parte también del Consejo de administración ocho personas más, querepresentan a cada uno de los restantes socios.

El presidente del Consejo de administración es el conselleiro de Cultura y actúacomo secretario el jefe de la Asesoría Jurídica General. El Consejo nombró comoconsejero-delegado al director general de Turismo de la Consellería de Cultura.

Normativa aplicable

1.7. En el caso de Turgalicia son aplicables los siguientes preceptos:

- Ley 3/1985, del 2 de abril, del Patrimonio de la Comunidad Autónoma.

TURGALICIA 1999

12

- Decreto legislativo 1/1999, del 7 de octubre, por el que se aprueba el textorefundido de Ley de régimen financiero y presupuestario de Galicia.

- Ley 10/96, de actuación de entes y empresas en las que tiene participaciónmayoritaria la Xunta de Galicia.

- Real decreto legislativo 1564/1989, del 22 de diciembre, por el que se aprueba eltexto refundido de la Ley de sociedades anónimas.

- Ley de presupuestos anuales de la Comunidad Autónoma de Galicia.

- Demás disposiciones legales aplicables por su condición de sociedad pública.

Sistema contable

1.8. La Sociedad aplica para el registro de sus operaciones el plan general decontabilidad privado. Además, elabora un presupuesto de explotación y capital y suposterior liquidación.

Control interno

1.9. La Sociedad está sometida al control financiero de la Intervención General dela Comunidad Autónoma. El informe correspondiente al ejercicio 1999 aun nohabía sido evacuado a la fecha de elaboración de este informe.

II. OBJETIVOS Y ALCANCE

Objetivos

2.1. El objetivo general de la fiscalización es la comprobación de los actos de lagestión económico-financiera de la entidad en cuanto a su adecuación alordenamiento jurídico y a los principios generales de buena gestión.

Objetivos particulares en el área de personal

2.2. El análisis a realizar en el área de personal se centrará básicamente en unafiscalización de cumplimiento, tendente a verificar si las retribuciones del personalse ajustan a los preceptivos informes de las consellerías de Economía y Hacienda yPresidencia y Administración Pública, si su selección se realizó de acuerdo con las

TURGALICIA 1999

13

prescripciones de la Ley 10/1996, de actuación de entes y empresas en las que tieneparticipación mayoritaria la Xunta de Galicia, y si las modalidades contractualestemporales utilizadas responden a necesidades de esta naturaleza.

Objetivos particulares en el área de contratación

2.3. En este área señalamos como objetivo analizar la legalidad en la contrataciónrealizada por la Sociedad, si cuenta con procedimientos de contratación y tienedefinidos los aspectos formales y documentales a seguir para que quede constanciasuficiente de la aplicación de los principios contractuales de publicidad yconcurrencia. También, si los criterios de adjudicación que aplica hacen efectiva laobjetividad del procedimiento contractual.

Objetivos particulares en el área de gestión

2.4. En este apartado realizaremos un análisis de las principales actividades de laSociedad con el objetivo de comprobar si se ajustan al objeto social de la misma,la conveniencia de que la actividad de promoción del turismo, que como actividadde fomento es típicamente administrativa, se gestione por una empresa pública quecuenta en su accionariado con socios públicos y privados distintos de la ComunidadAutónoma, así como el nivel de dependencia que tiene la Sociedad de lassubvenciones de la Comunidad Autónoma para realizar sus actividades.

Alcance

2.5. El alcance orgánico de la fiscalización abarca a la totalidad de la Sociedad.

2.6. El alcance temporal se refiere al ejercicio económico 1999. En algunos casos,nuestro trabajo se remontó a ejercicios anteriores y en otros se amplió a ejerciciosposteriores para así conseguir una mayor comprensión de las cuestiones tratadas.

Se realizaron las comprobaciones que se estimaron necesarias para obtener ungrado de evidencia suficiente para soportar las opiniones que se contienen en elinforme.

TURGALICIA 1999

14

III. LIMITACIONES AL ALCANCE

3.1. Turgalicia no dispone de documentación suficiente que permita conocer elvalor venal de los bienes e instalaciones cedidos en uso por la Xunta de Galicia, loque nos impide opinar sobre la cuantificación y efecto que tendría sobre las cuentasanuales.

3.2. La Sociedad no dispone de documentación soporte suficiente que permitaevaluar la situación financiera y patrimonial de las sociedades participadas, lo queimpide opinar sobre la valoración contable de estas inversiones.

3.3. El libro de actas en el que se recogen los acuerdos de la Junta general deaccionistas y del Consejo de administración no está debidamente formalizado, puesestán sin firmar las actas de las juntas celebradas desde diciembre de 1998 hasta lafecha de redacción de este informe, por lo que no tenemos constancia suficiente delos acuerdos adoptados por los órganos colegiados de la Sociedad.

IV. RESULTADOS DE LA FISCALIZACIÓN

Área de personal

4.1. La plantilla de la empresa, agrupada en seis centros de trabajo, está compuestaa 31.12.99 por 96 trabajadores, sujetos a dos convenios colectivos distintos: el deoficinas y despachos de la provincia de A Coruña y el de enseñanza y formación noreglada.

A 31.12.99 todo el personal está vinculado a la empresa mediante contratosindefinidos, con las excepciones de los contratos de alta dirección y trestemporales.

Las relaciones laborales especiales de alta dirección corresponden al directorgerente de la empresa y al director del Centro Superior de Hostelería de Galiciaintegrado en la misma. En el ejercicio 1999 estos cargos percibieron unasretribuciones superiores a las fijadas en la Ley de presupuestos de la ComunidadAutónoma de ese ejercicio para el presidente y para los directores generales de laXunta de Galicia, respectivamente.

Los gastos de personal en el ejercicio 1999, incluidas cargas sociales, ascendieron a435.837.000 pesetas, lo que supone un incremento del 6,3% sobre el mismoconcepto del ejercicio anterior.

TURGALICIA 1999

15

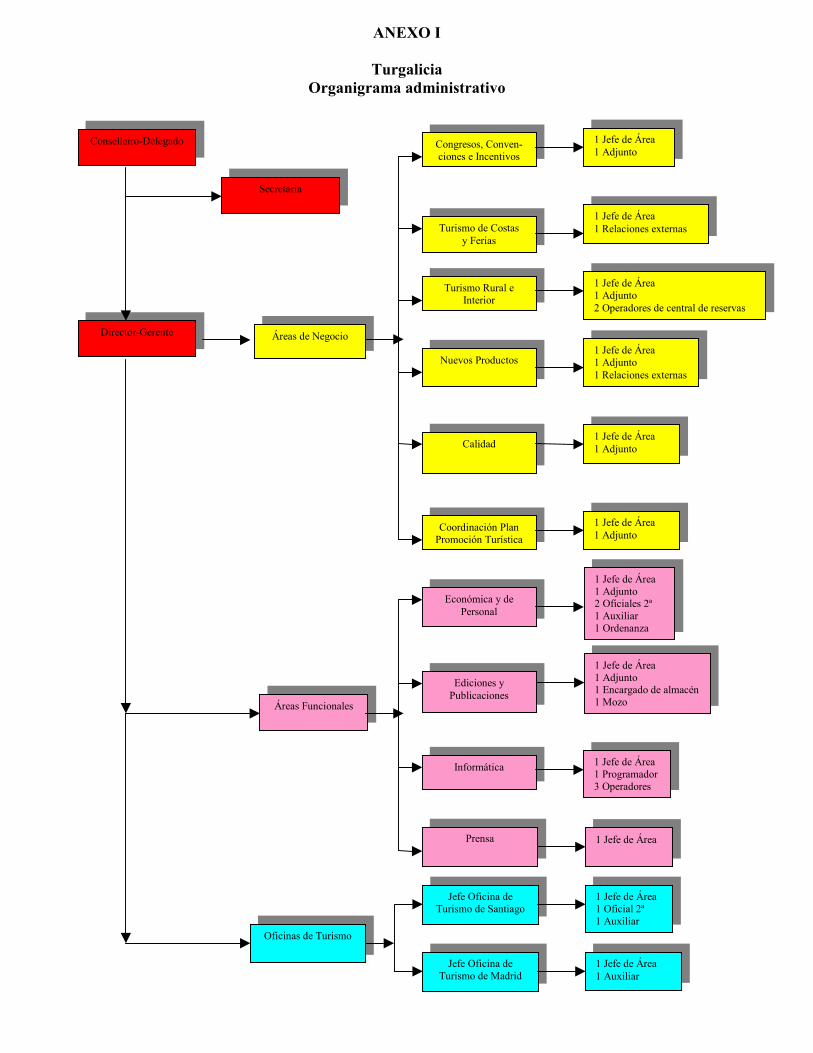

El organigrama de personal de la Sociedad, con las áreas y puestos de trabajo quelas componen figuran en los anexos I y II de este informe.

Procedimientos aplicados

4.2. Las pruebas realizadas fueron las que de forma selectiva se consideraronnecesarias para obtener la evidencia suficiente y adecuada que permita manifestarlas conclusiones que se desprenden del trabajo realizado.

En el ejercicio 1999 se produjeron 23 altas, correspondientes a nuevascontrataciones o variaciones de las condiciones de contratos ya existentes, de lasque analizamos 16, lo que supone un 70% sobre el total de la muestra. Además, porsu especialidad, también se analizaron los dos contratos de alta dirección existentes.

Los contratos examinados fueron los siguientes:

Puesto de trabajo Duración Causa- Responsable producciones externas. Categoría: agente comercial

- Auxiliar administrativo

- Operador informática. Categoría: Auxiliar administrativo

- Jefe de prensa. Categoría: titulado superior

- Profesor de prácticas de servicios. Categoría: experto

- Auxiliar oficina turismo de Santiago. Categoría: auxiliar administrativo

- Adjunto área nuevos productos. Categoría: oficial 1ª administrativo

- Profesor de idiomas. Categoría: profesor adjunto

- Secretaria conselleiro delegado. Categoría: jefe de 2ª

- Adjunto área turismo rural. Categoría: oficial 1ª administrativo

- Asistente productos externos. Categoría: oficial 1ª administrativo

- Profesor de higiene y nutrición. Categoría: profesor titular

- Jefe de la oficina de turismo de Madrid

- Auxiliar administrativo

- Auxiliar administrativo

- Auxiliar administrativo

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Indefinida

- Determinada: contratode obra o servicio- Determinada: contratode interinidad- Determinada: contratode interinidad- Determinada: contratode interinidad

- Plaza nueva creación

- Plaza nueva creación

- Plaza nueva creación

- Reconversión plaza de auxiliar prensa

- Plaza cubierta de forma temporal

- Plaza cubierta de forma temporal

- Plaza cubierta de forma temporal

- Plaza cubierta de forma temporal

- Plaza nueva creación

- Reconversión del puesto de trabajo de operador de lacentral de reservas- Plaza de nueva creación. Se cubrió por una persona queocupaba plaza de auxiliar en el mismo centro de trabajo- Aumento de retribuciones y dedicación del puesto

- Baja voluntaria de la persona que ocupaba el puesto

- Baja maternal de la titular

- Baja maternal de la titular

- Baja maternal de la titular

Resultados

4.3. En el análisis efectuado detectamos las siguientes incidencias, que agrupamossegún los tipos de contrato:

TURGALICIA 1999

16

a) Contratos celebrados con carácter indefinido para ocupar las plazas de nuevacreación correspondientes a operador de informática, responsable de productosexternos, auxiliar administrativo del CSHG y jefe de área de prensa.

Comprobamos que se cumplió el requisito de darle publicidad a la convocatoria, enla que figuran los requisitos, méritos a valorar y pruebas a realizar.

El procedimiento seguido para la selección consistió en verificar si las solicitudescumplían los requisitos exigidos, realizar las pruebas y proponer las personas quepasarán a la fase de entrevista. A la vista del resultado de ésta, se adjudica la plaza.Este procedimiento cambió en la selección del jefe de área de prensa al no incluir laentrevista entre las pruebas a realizar.

En las convocatorias de estas plazas, que se publican en el DOG y en un periódico,no figura la ponderación que se le atribuirá a las fases de valoración de méritos y depruebas a realizar. Tampoco figura el baremo de puntuación de las pruebas.

Incluyen méritos a valorar que después volverán a ser evaluados al ser objeto de laspruebas. Así, a modo de ejemplo, en la convocatoria publicada en el DOG el día 1de febrero de 1999 para cubrir con personal laboral fijo una plaza de auxiliaradministrativo figuran, entre otros, como méritos a valorar conocimientos de inglésy aptitud para realizar tareas administrativas, y como pruebas a realizar inglés oral yescrito y la evaluación de aptitudes administrativas.

No se confeccionaron actas de las reuniones del comité de selección, en las quedeberían figurar como mínimo la composición del mismo, las puntuacionesasignadas en la valoración de méritos y los resultados de las pruebas.

b) Contratos indefinidos celebrados para ocupar plazas desempeñadas por personascontratadas temporalmente: profesor de prácticas de servicios, auxiliar en la oficinade turismo de Santiago, adjunto al área de nuevos productos y profesor de idiomas.

Las deficiencias, tanto del contenido de las convocatorias como de ausencia deactas del comité de selección, son las mismas que en los supuestos de plazas denueva creación. Los procesos selectivos supusieron la confirmación como fijos delos trabajadores que venían desempeñando estas plazas como laborales temporales.

La Ley 10/1996, del 5 de noviembre, dispone que la selección del personal de lassociedades mercantiles cuando en su capital exista participación mayoritaria de laXunta de Galicia será efectuada con respecto a los principios de igualdad, mérito,capacidad y publicidad de la convocatoria.

TURGALICIA 1999

17

La no ponderación de las diversas fases de valoración de méritos y pruebas arealizar, la inexistencia de baremos de puntuación y de actas del comité deselección, junto con la importancia concedida a la entrevista personal, son aspectosque no garantizan la transparencia del proceso selectivo e impiden medir laobjetividad en la selección de este personal.

c) El contrato temporal por obra o servicio determinado, celebrado el día 2 deagosto de 1999, para cubrir la plaza de jefe de la Oficina de turismo de Madridtiene por objeto explotar nuevas formas de promoción de Galicia en Madrid. Lapublicidad de la plaza se efectuó en dos periódicos de ámbito nacional.

El artículo 15 del Estatuto de los trabajadores prevé este contrato para los supuestosde realización de una obra o servicio determinado con autonomía y sustantividadpropia dentro de las actividades de la empresa y cuya ejecución, aunque limitada enel tiempo, sea en principio de duración incierta.

Del análisis del contrato no se deduce que estos servicios tengan sustantividadpropia dentro de la empresa ni naturaleza temporal, tal y como exige para suvalidez la normativa reguladora de esta materia.

d) Contratos para puestos de trabajo en Oficinas de turismo: auxiliar de oficina deturismo de Santiago y jefe de oficina de turismo de Madrid.

En el objeto social de Turgalicia no se contempla la labor de información turística.Tampoco consta que se celebrara ningún convenio por el que alguna de las oficinasde información turística de la Comunidad Autónoma pasen a depender deTurgalicia, por el que la actividad de información turística sigue siendo propia de laConsellería de Cultura, que utiliza inadecuadamente a la Sociedad para ofrecer elservicio con la contratación de este personal.

e) El Consejo de administración, en su reunión de fecha 8 de febrero de 1999,aprueba la creación de una plaza de Asistente de productos externos, a desempeñarpor un oficial de 1ª administrativo.

La cobertura de esta plaza no se efectuó mediante convocatoria pública, sino que secubrió directamente con un trabajador de la empresa. Por lo tanto, no se hicieronverdaderamente efectivos los principios de igualdad, mérito y capacidad.

TURGALICIA 1999

18

Área de contratación

4.4. De acuerdo con lo que establece la disposición adicional 6ª de la Ley 13/1995,del 18 de mayo, de contratos de las administraciones públicas, las sociedadesmercantiles con capital mayoritario de la Administración, sus organismosautónomos o entidades de derecho público, ajustarán su actividad contractual a losprincipios de publicidad y concurrencia, igualdad y no discriminación. Concriterios similares se expresa, en relación a la temática contractual, la Ley 10/1996,de actuación de entes y empresas en las que tiene participación mayoritaria laXunta de Galicia.

La mayor parte de los gastos, individualmente considerados, realizados porTurgalicia en la adquisición de bienes y servicios no alcanzan el importe para elque es necesario acudir al régimen general de publicidad que rige en la contrataciónde las administraciones públicas.

Procedimientos aplicados

4.5. Analizamos la práctica totalidad de los contratos de suministro, servicios yasistencias técnicas efectuados por la Sociedad en el ejercicio 1999 y algunos, queconsideramos relevantes, firmados en el ejercicio 1998.

El importe total de las adjudicaciones examinadas ascendió a 154.493.190 pesetas.La relación de estos contratos, con indicación de los adjudicatarios, importes delicitación y adjudicación, número de ofertas y fecha de los contratos se incluyecomo anexo III de este informe.

Resultados

4.6. En las contrataciones analizadas se respetaron los principios de publicidad yconcurrencia que exige la Ley 10/1996, de actuación de entes y empresas en las quetiene participación mayoritaria la Xunta de Galicia, salvo en los siguientes casos:

a) Reedición de las guías informativas de las ciudades de La Coruña, Lugo,Santiago, Ferrol, Pontevedra y Vigo. El trabajo se adjudicó directamente a laempresa EDICIONES LEONESAS, S.A. por importe de 15.000.000 de pesetasbasándose en que esta empresa es propietaria de todos los derechos de los planosque viene utilizando Turgalicia para sus publicaciones y no permite su utilizaciónpor una empresa ajena, además de una necesidad que estiman urgente debido a unademanda continuada.

TURGALICIA 1999

19

No consideramos que los planos de las ciudades tengan una especificidad técnicatan exclusiva que suponga que sólo se puedan realizar por esta empresa, ni seaprecia la circunstancia de imperiosa urgencia derivada de acontecimientosimprevisibles. Un cambio de proveedor no tiene necesariamente que implicar quelas guías posean características técnicas diferentes, ya que éstas se detallanminuciosamente en el pliego de prescripciones técnicas elaborado por Turgaliciaque regulan la realización del trabajo objeto del contrato.

b) No se dio la publicidad exigible por la Ley 10/1996 a los contratos de asistenciastécnicas celebrados con la Universidad de Santiago en los siguientes casos:

- Encuesta en destino para evaluar la demanda y la valoración de la oferta turísticaexistente en Galicia en 1999.

- Realización de recursos culturales con tecnología GPS.

. En el primero de los casos, el contrato se celebró basándose en un acuerdo marcode colaboración entre la Universidad de Santiago y Turgalicia cuyo objeto es elestablecimiento de un marco de actuación en actividades de formación delpersonal, desarrollo de proyectos y prestación de servicios en el campo del análisisestadístico. Cada proyecto o programa de actuación en el marco de este acuerdoserá objeto de un contrato específico.

El contrato examinado tiene por objeto la realización por parte de la Universidad deSantiago a través del departamento de Estadística de una encuesta para valorar laoferta turística existente en Galicia. No se trata de un trabajo que sólo pueda serrealizado por la Universidad y así lo confirma el hecho de que en agosto del mismoaño Turgalicia celebra otro contrato con la empresa SONDAXE, S.L. para unestudio sobre el mercado del turismo en Galicia.

Por lo tanto, entendemos que la ausencia de publicidad de este contrato no quedajustificada ni por el acuerdo marco de colaboración ni por el objeto de este contratoespecífico.

. El contrato celebrado con la Universidad de Santiago para la realización derecursos culturales con tecnología GPS tiene por objeto suministrar las coordenadasgeográficas de una serie de recursos culturales y turísticos de toda Galicia. Lasmotivaciones utilizadas en la propuesta de adjudicación no justificansuficientemente que este trabajo sólo pueda ser realizado por la Universidad.

c) En 1999 la Sociedad adquiere por un importe de 5.575.000 pesetas un vehículopara el conselleiro-delegado. La propuesta de adquisición se motiva en la necesidad

TURGALICIA 1999

20

de que cumpla unos requisitos mínimos de seguridad y confort en los continuosdesplazamientos que el conselleiro-delegado tiene que realizar dentro de laComunidad Autónoma, en la que las condiciones climatológicas y el firme hacenque la conducción revista ciertos peligros.

Las motivaciones alegadas no justifican la ausencia de publicidad en elprocedimiento de compra.

d) Turgalicia celebró con la Universidad de Santiago y con Feuga contratos para larealización de encuestas y para el control microbiológico de alimentos,respectivamente, por importes que individualmente no alcanzan el límite a partirdel que es preciso la publicidad para estas contrataciones, establecido en 2.000.000de pesetas. Estos servicios se vienen contratando año tras año con los mismosadjudicatarios. Por lo tanto, consideramos la conveniencia de consultar otrasempresas que puedan prestar estos servicios, con el objetivo de contrastar en elmercado los precios.

4.7. Para los restantes contratos se convocó concurso mediante anuncios en unperiódico. Turgalicia elabora un pliego de prescripciones técnicas para cadacontrato en el que se especifican las condiciones y características del trabajo objetodel contrato. Las empresas efectúan sus ofertas basándose en el pliego.Posteriormente, el jefe del área competente por la materia del contrato elabora unapropuesta de adjudicación en la que indica la empresa que considera más adecuadapara la realización del trabajo.

Examinados los pliegos de prescripciones técnicas, comprobamos que, con laexcepción del contrato celebrado con Sondaxe, S.L. el día 4 de agosto de 1999, enlos demás pliegos no figuran unos criterios de adjudicación baremados, lo que nosimpide opinar sobre la objetividad del procedimiento de contratación.

4.8. En el ejercicio 1999 continuaban vigentes dos contratos celebrados en los años1994 y 1995 para el mantenimiento del material audiovisual, renovable porperíodos anuales salvo denuncia expresa de las partes, y para el servicio devigilancia, con duración indefinida, respectivamente.

Entendemos que por tratarse de servicios que la Sociedad necesita de maneraconstante, su contratación debe actualizarse periódicamente con el objeto deobtener ofertas suficientemente depuradas por el mercado que aseguren las mejorescondiciones de precio y calidad.

TURGALICIA 1999

21

4.9. Para la contratación de los trabajos de realización, transporte, montaje ydesmontaje de un stand en la feria Fitur 99 se elaboró el correspondiente pliego deprescripciones técnicas, que fija un presupuesto de 37.000.000 de pesetas y plazode entrega hasta el día 26.01.99. La feria se celebró en Madrid del 27 al 31 de enerode 1999. La factura presentada por la empresa adjudicataria es de fecha 3.02.99.Sin embargo, el contrato que debía regular la prestación del servicio no seformalizó hasta el día 27.10.99.

Esta irregularidad pone de manifiesto debilidades en el control interno de laSociedad, que debería reforzarse con la elaboración de un manual de funciones yprocedimientos que defina los aspectos formales y documentales a aplicar en elárea de contratación en particular y en las distintas áreas de gestión en general.

Fiscalización de la gestión

4.10. Según el Decreto 8/1998, del 8 de enero, por el que se desarrolla la estructuraorgánica de la Consellería de Cultura, Comunicación Social y Turismo, a laDirección General de Turismo le corresponde la explotación de los recursosturísticos de Galicia directamente o a través de la Sociedade de Imaxe e PromociónTurística de Galicia, S.A. mediante la promoción, la publicidad y las relacionespúblicas tanto en el interior de Galicia como en el resto de España y en el exterior,sin perjuicio de las competencias de la Administración Central del Estado.

Procedimientos aplicados

4.11. Analizamos las actividades realizadas por Turgalicia en el ejercicio 1999verificando si responden a una planificación previa con objetivos a conseguir y conindicadores que permitan medir su grado de cumplimiento, así como los ingresosque obtuvo la Sociedad en el desempeño de sus actividades con la finalidad decomprobar en que medida contribuyen a su financiación.

Resultados

4.12. Turgalicia desarrolla dos actividades diferenciadas pero gestionadasconjuntamente debido a la dimensión de su objeto social, que posibilita actividadesde fomento, para planificar y gestionar la promoción del turismo en Galicia, y lacreación de un establecimiento de enseñanza, el Centro Superior de Hostelería deGalicia, orientado principalmente a formar profesionales que respondan a lasnecesidades del sector hostelero nacional e internacional.

TURGALICIA 1999

22

Actividades de promoción

4.13. Entre las actividades desarrolladas en el ejercicio económico 1999 según elinforme de gestión de la Sociedad figuran las siguientes:

- Inversiones en nuevas tecnologías como elementos clave para la informaciónturística.

- Participación en ferias nacionales e internacionales.

- Presentación de Galicia como destino turístico en diversas ciudades españolas yextranjeras.

- Campañas publicitarias en prensa.

- Promoción del turismo rural.

- Actividad llevada a cabo por la Central de Reservas.

- Planes de calidad. Extensión del plan de calidad de hoteles a todos losestablecimientos hosteleros de Galicia.

- Plan integral de promoción turística en Cataluña.

- Edición de folletos, guías, planos, y otro material promocional.

4.14. Como se indica en el informe de gestión, con el objeto de contribuir a laconsecución de los objetivos marcados se firmaron una serie de convenios y seestablecieron colaboraciones con diversas empresas y entidades para alcanzar unamayor rentabilidad del turismo. Los convenios y colaboraciones realizados en elejercicio 1999 fueron los siguientes:

- Convenio con la Confederación de Empresarios de Hostelería de Galicia(CEHOSGA).

CEHOSGA edita diez números al año de un periódico-revista denominadoHostelería galega con el fin de divulgar aquellas noticias y reportajes que puedanser de interés para los empresarios y profesionales del sector y del público engeneral. En virtud de este convenio Turgalicia se compromete a entregar aCEHOSGA la información o material publicitario que desea que se publique y acolaborar económicamente en la edición de la revista con 1.116.000 pesetas.

TURGALICIA 1999

23

- Convenio con Caixa Galicia, por el que ésta se compromete, entre otros servicios,a facilitar a Turgalicia el control y realización del pago de servicios a través deredes abiertas del tipo de Internet, e introducir la web de Turgalicia en sus puntosde información.

Turgalicia se compromete, entre otras prestaciones, a traspasar parte de su actividadfinanciera a la entidad Caixa Galicia y a abonar las operaciones que se efectúen eninternet a través de cuentas de aquella entidad financiera.

- Convenio de colaboración entre Turgalicia y TIEMPO LIBRE, S.A. El objeto delconvenio es la potenciación de la oferta turística de Galicia y su difusión ycomercialización a través de productos turísticos concretos diseñados, distribuidosy operados por Tiempo libre, S.A., con un coste estimado de 12.116.000 pesetas, delos que Turgalicia asume 4.637.100 pesetas.

4.15. En los supuestos descritos en el epígrafe anterior se utiliza inadecuadamentela figura de convenio para formalizar unas relaciones jurídicas que deberían serobjeto de contratos, ya que regulan prestaciones de servicios a cambio de un precio,como lo corrobora la existencia de facturas con el correspondiente IVA.

Al encubrir estos contratos tras la figura del convenio, Turgalicia omite laexigencia de publicidad y concurrencia competitiva que deben presidir su actividadcontractual con la finalidad de alcanzar una mayor transparencia en su actuación.

Además, en el caso de CEHOSGA se da la circunstancia de ser también accionistade Turgalicia.

4.16. Por el desarrollo de las actividades de promoción, la Sociedad obtiene unosingresos aproximados de 41.000.000 de pesetas, lo que supone un porcentajemínimo de su coste, consecuencia de la no orientación de las actividades deTurgalicia hacia el mercado. El resto de la financiación proviene de lasaportaciones que anualmente efectúa la Xunta de Galicia, sin que los restantessocios hagan ninguna aportación económica.

4.17. Para planificar sus actividades de promoción, la Sociedad elaboró un plan demarketing operacional para el año 1999. En este plan se definen unos retosestratégicos con indicación de los segmentos a los que afectarán, los objetivos quese pretenden alcanzar y el diseño de las actuaciones a realizar. También contiene unanteproyecto de presupuestos con la previsión de los ingresos, con indicación de lassubvenciones que prevé recibir de la Xunta de Galicia por sus actividades.

TURGALICIA 1999

24

En nuestra opinión, este denominado plan de marketing se trata en realidad de unplan de acciones de fomento, no orientado a la venta, ya que los objetivos decarácter general no se ligan a los ingresos ni se fijan indicadores para medir elgrado de su cumplimiento.

La ausencia de indicadores y la tipicidad propia de la actividad turística, sobre laque intervienen varias administraciones (estatal, autonómica y local) -y dentro deellas varios departamentos- y empresas, son circunstancias que impiden efectuar unanálisis de eficacia y eficiencia de la gestión de la Sociedad.

4.18. Entendemos que la forma jurídica mercantil privada adoptada no es la másadecuada para el cumplimiento de su objeto social, ya que está realizandoactividades materialmente enmarcadas dentro de los cometidos de la acción defomento de las administraciones públicas.

Las actividades desarrolladas por la Sociedad no se orientan a la produccióncomercial, sino que tienen por objetivo que otras empresas obtengan beneficiosfuturos. Estas actividades de desarrollo de un servicio público no son propias deuna sociedad anónima, que se caracteriza por su afán de lucro, que persiguemediante una actividad comercial dirigida al mercado.

La presencia de socios privados en Turgalicia, que forman parte del Consejo deadministración, representa la posibilidad de que participen en el diseño de lapolítica de fomento de la Sociedad empresas que a su vez podrían tener laconsideración de beneficiarios de la misma, alcanzando una situación de privilegio.

Actividades del CSHG

4.19. El Consejo de administración de Turgalicia, en su reunión del día 13 de juliode 1993, asume la propuesta de su presidente de crear una Escuela de Hosteleríapor la necesidad de centrar gran parte de los esfuerzos de la actuación en materia deturismo de la Xunta de Galicia en el ámbito de la formación. No se constituyó unanueva sociedad al efecto, sino que se procedió a la modificación del objeto socialde Turgalicia para que pudiera asumir esta tarea.

La principal actividad del centro es la docente. En este aspecto funcionaautónomamente dentro de Turgalicia, contando con un reglamento interno docente.

4.20. Los estudios impartidos conducen a la obtención de los títulos de certificadode cocina, diploma de gestión de empresas hosteleras y gran diploma de gestión ydirección de empresas hosteleras. En estos dos últimos casos están reconocidos

TURGALICIA 1999

25

como títulos propios por la Universidad de Santiago, no teniendo por lo tantocarácter de títulos oficiales homologados. Se trata de un título propio atípico dentrode los otorgados por la Universidad de Santiago ya que los estudios no sedesarrollan con los medios ni con el profesorado de ésta.

Este reconocimiento de los diplomas como títulos propios se produce comoconsecuencia del convenio firmado en setiembre de 1995 para vincular el CSHG ala Universidad. En virtud de este convenio, la Universidad asume la función degarantizar la adecuada ordenación de la docencia coordinando la organizaciónacadémica y los planes de estudios.

El CSHG abonará por cada estudiante matriculado en el mismo a la Universidaduna cantidad equivalente al 25% de los precios correspondientes a un curso deestudios oficiales de diplomatura. Esta cantidad es la misma que en el caso de loscentros adscritos a la Universidad que imparten estudios conducentes a laobtención de titulaciones oficiales, a pesar de que estas titulaciones requieren unamayor tutela pública por causa de los efectos de los títulos que se van a expedir,según se reconoce en la addenda al convenio.

4.21. El CSHG elaboró en octubre de 1999 un informe sobre el seguimiento de lasituación laboral de los alumnos que finalizaron los estudios en las promociones delos años 1996, 1997, 1998 y 1999.

El informe indica que de los 150 alumnos que están en el mercado laboral, secontactó con 137, de los que están en activo 106, en otras profesiones 13 einactivos 18. Respecto del lugar de trabajo, el 44% permanece en Galicia, el 41%en el resto de España y el 15% restante en el extranjero.

4.22. En 1999 continúan vigentes también los convenios siguientes:

- con la Escuela Hostelera de Lausanne (Suiza), para el seguimiento de la actividaddocente del CSHG, que le supuso en 1999 un gasto de aproximadamente 4.000.000de pesetas.

- con la Asociación de empresarios de hostelería de Santiago y comarca, con elobjetivo de asesorar el centro de formación y cultura de dicha asociación. Esteconvenio le generó a la Sociedad unos ingresos de 500.000 pesetas en el ejercicio1999.

- con Feuga, para la participación de técnicos de la Universidad en el controlhigiénico de los procesos y materias primas del área de restauración del CSHG. Envirtud de este convenio se celebró un contrato en 1998 para realizar un estudio de

TURGALICIA 1999

26

control microbiológico específico. La contratación de este estudio se renuevatácitamente cada año. Por este trabajo, Turgalicia abona en el ejercicio 1999 lacantidad de 1.418.000 pesetas.

En estos convenios se dan las mismas incidencias señaladas para los denominadosconvenios celebrados para las actividades de promoción, expuestas anteriormenteen este informe.

4.23. Las instalaciones en las que desarrolla sus actividades el CSHG, consistentesen edificios para aulas, cocinas, comedores, instalaciones deportivas y unaresidencia de estudiantes, no son propiedad de Turgalicia, sino que están cedidaspor la Comunidad Autónoma.

4.24. Los ingresos que obtiene el CSHG proceden fundamentalmente de los preciosde las matrículas. En el ejercicio 1999 ascendieron a 345.291.000 pesetas. Porventas al público en la cafetería y en los restaurantes en los que realizan lasprácticas los alumnos ingresa 10.000.000 de pesetas. Además, alquila la residenciade estudiantes en los períodos en que no se utiliza por los alumnos. Por esteconcepto, en el ejercicio 1999 ingresó 3.680.000 pesetas. Por la realización decursos de reciclaje y asesoramiento obtuvo 35.000.000 de pesetas.

Estos ingresos que generó el CSHG en el ejercicio 1999 no fueron suficientes paracubrir sus gastos de funcionamiento, por lo que necesitaron de las subvenciones dela Xunta de Galicia para desarrollar sus actividades.

Programa de actuación

4.25. La Ley de régimen financiero y presupuestario de Galicia obliga a lassociedades públicas a elaborar anualmente un programa de actuación, inversiones yfinanciación (PAIF), así como un presupuesto de explotación y de capital. El PAIFdeberá contener las inversiones reales y financieras, las fuentes de financiación, unaexposición de los objetivos a alcanzar y una memoria de la evaluación económicade las inversiones. Este programa se debe someter a la aprobación de la Xunta deGalicia.

En el ejercicio 1999 Turgalicia no cuenta con un programa con los requisitoslegales reseñados.

TURGALICIA 1999

27

Área económico-financiera

4.26. Las cuentas anuales de Turgalicia, que comprenden el balance de situaciónal 31 de diciembre de 1999, la cuenta de pérdidas y ganancias y la memoriacorrespondientes al ejercicio anual finalizado en dicha fecha, fueron auditadaspor AT Consultores & Auditores, S.L. presentando, según su informe de fecha 24de abril de 2000, una opinión favorable.

Procedimientos aplicados

4.27. Para la fiscalización de los estados financieros, el Consello de Contas sebasó en la revisión del trabajo realizado por la firma que auditó las cuentasanuales y de las pruebas realizadas y procedimientos aplicados para emitir suinforme, realizando además pruebas complementarias en relación condeterminados epígrafes del balance y de la cuenta de pérdidas y ganancias queconsideramos necesarias por la materialidad de su importe, por el concepto querecogen o por los posibles riesgos que suponen.

Resultados

4.28. Durante el ejercicio 1999 Turgalicia capitalizó en inmovilizacionesinmateriales gastos de promociones turísticas por importe de 741.964.000 pesetas,procediendo a su total amortización al cierre del ejercicio.

Estos gastos de promoción turística de Galicia no son susceptibles de considerarseinmovilizaciones inmateriales, pues no poseen las características que se definen enel plan general de contabilidad (normas de valoración 4ª y 5ª) y en la resolución delInstituto de Contabilidad y Auditoría de Cuentas del 21 de enero de 1992, sobrevaloración del inmovilizado inmaterial.

En consecuencia, son incorrectos los asientos contables relacionados con lacapitalización de los gastos en inmovilizaciones inmateriales y su posterioramortización.

4.29. La Sociedad contabiliza en el epígrafe -Inmovilizado inmaterial- el valordel inmovilizado cedido, por importe de 684.679.000 pesetas, coincidente con elimporte reflejado en el inventario patrimonial incluido en la cuenta general de laComunidad Autónoma desde el año 1994 para el conjunto de bienes agrupadosbajo la denominación de Instalaciones para hotel-escuela situadas en la Barcia.

TURGALICIA 1999

28

En el año 1996 se iniciaron por la Secretaría General para el Turismo,dependiente de la Consellería de Presidencia y Administración Pública, las obrasde una residencia de estudiantes para el Centro Superior de Hostelería de Galicia.Estas obras finalizaron en el año 1998 con cargo al presupuesto de la DirecciónGeneral de Turismo, dependiente de la Consellería de Cultura, ComunicaciónSocial y Turismo. A partir de esa fecha, el CSHG comenzó a utilizar estasinstalaciones, sin que conste ninguna documentación sobre el necesario permisode ocupación o cesión por parte del titular de las instalaciones.

El saldo incluye el valor de instalaciones de uso común con otras entidadespúblicas (Sociedade de Desenvolvemento Comarcal de Galicia, S.A. y Centro deInvestigacións Lingüísticas e Literarias Ramón Piñeiro) y son también utilizadaspor la propia administración de la Comunidad Autónoma. Por el contrario, noincluye la residencia de estudiantes por tratarse de una incorporación posterior alaño 1994.

La Sociedad no dispone de documentación que permita realizar la valoraciónvenal de los derechos de uso de los bienes cedidos por la Xunta de Galicia, lo quenos impide cuantificar el efecto que tendría sobre las cuentas anuales la correctaincorporación a las mismas de los bienes e instalaciones que Turgalicia tienecedidas en uso.

Con fechas 29 de marzo de 1993 y 29 de noviembre de 1995, la Consellería dePresidencia y Administraciones Públicas resuelve otorgar permiso de ocupacióntemporal a favor de Turgalicia de la planta baja del edificio situado en la finca deLa Barcia, así como de las edificaciones de reciclaje, almacén, aulas, comedoresy cocinas.

Sin embargo, no nos consta la existencia de los permisos de ocupación temporalrelativos a la residencia de estudiantes y a la planta primera del edificio de lafinca de La Barcia.

En el ejercicio 1999 Turgalicia no dotó la correspondiente amortización por estosbienes cedidos en uso. El ICAC, en su boletín nº9, de abril de 1992, en respuestaa la consulta formulada sobre el tratamiento contable de la adscripción de bienesde dominio público a empresas públicas que suponga exclusivamente el derechode uso sobre tales bienes, sin existencia de contraprestación, concluye entre otrosaspectos que el derecho de uso deberá amortizarse atendiendo a su depreciacióndurante el plazo de adscripción.

Estas incidencias ya se pusieron de manifiesto en el informe de fiscalizaciónreferido al ejercicio 1994 realizado por este Consello de Contas, ya que en esemomento Turgalicia no reflejaba en su balance de situación este inmovilizadocedido en uso. Del trabajo realizado para la fiscalización del ejercicio 1999

TURGALICIA 1999

29

señalamos que la Sociedad contabiliza en su inmovilizado inmaterial el valor queel inventario patrimonial de la cuenta general de la Comunidad Autónomaatribuye al conjunto de instalaciones situadas en el Km. 3 de La Barcia, que comoya reseñamos incluye el valor de otras instalaciones además de las de Turgalicia yno incluye la residencia de estudiantes.

4.30. La cuenta -Estudios y trabajos técnicos- del inmovilizado inmaterial incluyelos costes de estudios y encuestas relacionadas con el sector turístico de Galicia.A 31.12.99 presenta un saldo de 26.996.000 pesetas, una vez minorado por elcómputo de sus depreciaciones contables (amortizaciones), que ascendieron a22.735.000 pesetas.

Los gastos incurridos y las inversiones efectuadas por Turgalicia en la promociónturística de Galicia no son recuperables mediante ingresos futuros que puedanobtenerse por ventas a terceros, sino que se financian con aportaciones de suprincipal socio, la Xunta de Galicia. Al no existir una previsible rentabilidad obeneficio futuro por la realización de esta actividad, no procede diferir en eltiempo la imputación de los costes incurridos, por lo que estos estudios yencuestas debieron imputarse como gastos corrientes en los ejercicios en que segeneraron.

En consecuencia, el resultado del ejercicio, las reservas y el inmovilizadoinmaterial neto de amortizaciones se encuentran sobrevalorados en 17.438.000pesetas, 9.558.000 pesetas y 26.996.000 pesetas, respectivamente.

Esta incidencia ya se puso de manifiesto en el informe de fiscalización realizadopor este Consello de Contas referido al ejercicio 1994, sin que la Sociedad variarasu criterio de contabilización hasta el momento de realización de este informe.

4.31. El epígrafe -Deudores- del activo del balance de situación incluye saldos acobrar de dudosa recuperabilidad, no provisionados por la Sociedad al cierre delejercicio. El detalle de estos saldos, que a la fecha de redacción de este informeaún permanecen incobrados, es el siguiente (miles de pesetas):

Nº cuenta Deudor Importe4400.0064400.0194400.0204400.0224400.060

Ayuntamiento de VigoAyuntamiento de A CoruñaAyuntamiento de RibadeoTurismo de A CoruñaFundesco

9881.0006.0008.0002.323

Total: 18.311

Solicitadas las correspondientes confirmaciones de saldos, Fundesco no contesta,el Ayuntamiento de Vigo certifica una deuda cero y el resto confirman la deuda.

TURGALICIA 1999

30

Entendemos que aunque Turismo de A Coruña y los ayuntamientos de A Coruñay Ribadeo reconocieron la deuda, el período transcurrido desde la generación delas mismas (de los 18.311.000 pesetas del total de la deuda a provisionar,15.991.000 pesetas son deudas anteriores al año 1999), es demasiado prolongadopor lo que, en aplicación del principio de prudencia, se hace aconsejable dotar lacorrespondiente provisión.

En consecuencia, el activo del balance de situación y el resultado del ejercicioestán sobrevalorados en 18.311.000 pesetas.

4.32. Turgalicia adquirió durante los ejercicios 1994 y 1995 acciones de laSOCIEDAD COPA AMÉRICA 94 Desafío Español, S.A. por valor de 1.000.000de pesetas, y de CURSOS INTERNACIONALES de la Universidad de Santiagode Compostela, S.A., por valor de 2.000.000 de pesetas.

Estos importes se incluyen en el saldo final del epígrafe contable -Inmovilizadofinanciero-, del activo del balance de situación.

A la fecha de redacción de este informe, la Sociedad no dispone dedocumentación soporte suficiente que permita evaluar la situación financiera ypatrimonial (cuentas anuales auditadas) de las sociedades participadas, por lo quedesconocemos la rentabilidad y adecuada valoración contable de estasinversiones.

4.33. El 5 de marzo de 1998 Turgalicia firma un contrato con la ComunidadEuropea para la realización del proyecto Torganet para la promoción del turismoen Galicia vía internet, por medio del cual la UE podría contribuir con unasubvención equivalente al 45,53% del coste total del proyecto (con un máximo de200.000 ecus). Para atender al cumplimiento de las actuaciones derivadas de esteproyecto, con fecha 11 de junio de 1998 Turgalicia firma un convenio decolaboración con la Sociedad estatal Ingeniería de sistemas para la defensa deEspaña, S.A. (ISDEFE, S.A.), por medio del cual la Sociedad se compromete aabonar a ISDEFE, S.A. un total de 123.865 ecus, estableciendo un régimen depagos del 30, 40 y 30%.

Del análisis de esta documentación efectuamos las siguientes observaciones:

- Del máximo posible de subvención de la Unión Europea, fijada en 200.000ecus, la Sociedad imputó entre 1998 y 1999 como subvenciones concedidas175.520 ecus, no constando documentación que justifique la minoraciónproducida.

TURGALICIA 1999

31

- A 31.12.99 estaba pendiente de cobro la cantidad imputada como ingreso en1999, 19.259.140 pesetas, de las que a la fecha de redacción de este informe secobraron 10.050.879 pesetas. No se nos facilitó ninguna comunicación de laUnión Europea u otro tipo de documentación justificativa que nos permita opinarsobre la realidad de la deuda que a la fecha de este informe figura pendiente decobro.

4.34. En septiembre de 1999 se firma una propuesta de colaboración entreTurgalicia y GESFOR, S.A., como empresa propietaria de las fuentes de losproyectos SIT y Turcentral, para la realización del módulo de integración delactual sistema de información turística (SIT) con la aplicación de la central dereservas de la Dirección General de Turismo de Madrid (Turcentral) que permitala promoción de los recursos turísticos de Galicia a través de internet y la reservay pago de los mismos vía internet. El coste fijado para esta colaboración asciendea un total de 10.060.000 pesetas (IVA no incluido), a ejecutar entre septiembre de1999 y enero de 2000.

Con fecha 30 de diciembre de 1999 el IGAPE resolvió conceder a Turgalicia unasubvención por una cuantía máxima de 6.136.600 pesetas, equivalente al 61% dela inversión anteriormente señalada.

Respecto de este expediente señalamos las siguientes incidencias:

- No consta la existencia de un contrato con Gesfor, S.A. que formalice lapropuesta de colaboración existente y estimule el correcto cumplimiento porambas partes, así como la salvaguarda del interés de la entidad en caso deincumplimiento.

- Turgalicia imputa el total de la inversión al ejercicio 1999, cuando la factura porel último 20%, por importe de 2.333.920 pesetas, es de fecha 31 de enero de2000, coincidente con la fecha que figuraba como de remate en el calendarioprevisto en la propuesta de colaboración. En consecuencia, los acreedores delpasivo del balance de situación y el inmovilizado inmaterial del activo seencuentran sobrevalorados en 2.333.920 pesetas.

- En relación a la subvención concedida por el Igape, Turgalicia sólo percibió4.295.620 pesetas por no justificar la totalidad de la inversión dentro de la fechalímite establecida por el concedente. En consecuencia, el epígrafe -Subvencionesde capital- del pasivo y los deudores del activo del balance se encuentransobrevalorados en 1.840.980 pesetas.

TURGALICIA 1999

32

4.35. En el epígrafe -Ajustes por periodificación- del activo circulante seincluyen, dentro de la cuenta -Gastos anticipados-, las aportaciones monetarias deTurgalicia a IFEMA (Institución Ferial de Madrid) en relación con la asistencia alcertamen Fitur 2000, celebrado con posterioridad al cierre del ejercicio 1999, porun importe de 20.034.000 pesetas.

En el ejercicio 1999 no se devengó ningún gasto por los conceptos facturadosrelativos a Fitur 2000, por lo que este tipo de operaciones son en realidadentregas a cuenta o anticipos, y debieron contabilizarse como tal en la cuenta -Anticipos a acreedores-, integrada en el epígrafe -Existencias- del activo delbalance de situación.

Puesto que se trata de un reajuste en cuentas del activo circulante, esta incidenciasólo afecta a la presentación de la información que ofrece el balance de situación.

4.36. Dentro del epígrafe contable -Acreedores a corto plazo- del pasivo delbalance de situación se incluyen saldos de naturaleza deudora por importe de1.854.000 pesetas.

Del análisis de los conceptos más significativos se observa que se trata deanticipos a acreedores efectuados con anterioridad a la prestación del servicio enconcepto de reservas para asistencia a ferias y certámenes, por lo que según elP.G.C. la cuenta más apropiada para recoger este concepto sería -Anticipos aacreedores-, incluida en el activo del balance.

En consecuencia, tanto el activo como el pasivo del balance de situación seencuentran infravalorados en 1.854.000 pesetas.

4.37. La cuenta -Provisiones para otras operaciones de tráfico-, con un saldoacreedor de 2.417.000 pesetas, está incluida dentro del epígrafe -Acreedores acorto plazo- del pasivo del balance de situación, cuando lo correcto sería suinclusión en el epígrafe -Deudores- del activo del balance, pues se trata de unacuenta compensatoria del activo.

Este saldo deriva de una prestación de servicios en el ejercicio 1993, queentendemos definitivamente incobrable, por lo que procedería cancelar este saldodeudor y su correspondiente provisión.

4.38. Detectamos acreedores, por importe de 802.000 pesetas en cuentas delepígrafe 440 -Deudores varios- de naturaleza deudora. Esto se debe a que en este

TURGALICIA 1999

33

grupo de cuentas se incluyen adelantos de clientes (agencias de viaje), anterioresa la prestación del servicio, en concepto de reservas en las casas de turismo rural.

El Plan general de contabilidad recoge este concepto en la cuenta -Anticipos declientes- incluida en los modelos de presentación de los estados financieros en elpasivo como -Acreedores a corto plazo-. En consecuencia, tanto el activo como elpasivo del balance de situación están infravalorados en 802.000 pesetas.

4.39. En el balance de situación figura la cuenta -Deudores por aplicacionesestatutarias- con un saldo de 38.548 pesetas, relativa a la deuda pendiente de dosde los accionistas minoritarios (Promotora de Alojamientos Lucenses, S.A. yConfederación de Empresarios de Hostelería de Galicia) por la participación delos mismos en la financiación de los gastos de funcionamiento de Turgaliciaincurridos en los ejercicios 1993 y 1994 en aplicación de lo establecido en elartículo 38 de los estatutos de la Sociedad, que señalaba que todos los socios, conla única excepción de la Comunidad Autónoma, participarán en los gastos defuncionamiento de la Sociedad. Este artículo fue derogado en 1995.

Dada la falta de equidad que supone el mantenimiento de estos saldos de cara alos accionistas que cancelaron totalmente su deuda, la Sociedad debe adoptar lasmedidas precisas para hacer efectivas las deudas de estos dos accionistas.

Subvenciones de explotación

4.40. Turgalicia percibió en el ejercicio 1999 de su principal accionista, laComunidad Autónoma de Galicia, subvenciones de explotación por importe de349.160.000 pesetas.

Respecto del tratamiento contable a aplicar a las subvenciones de explotación, elICAC concluye en el BOICAC nº 9, de abril de 1992, que “Las subvenciones deexplotación recibidas por las sociedades mercantiles tendrán como objeto, por logeneral, asegurar a las mismas una rentabilidad mínima o compensar pérdidasde explotación.

Si las subvenciones tienen como finalidad compensar las pérdidas derivadas delas actividades propias del tráfico de la Sociedad y son concedidas por los sociosde la misma, no deberán lucir como ingreso de explotación de la cuenta depérdidas y ganancias, tanto si la subvención fue concedida "a posteriori" paracompensar pérdidas ya producidas como si tienen por objeto absorber laspérdidas esperadas. En este último caso la subvención lucirá en la partida A.3"Aportaciones de socios por compensación de pérdidas" del pasivo del modelonormal del balance del Plan general de contabilidad, incluida dentro de los

TURGALICIA 1999

34

fondos propios de la Sociedad, hasta tanto sean compensadas las pérdidasproducidas en la explotación para las que se concedió la misma.

Por el contrario, otras subvenciones son concedidas a las sociedades mercantilespara garantizar una rentabilidad mínima, con el objeto de compensar losmenores ingresos que se producen por el establecimiento de precios políticos opara fomentar la realización de determinadas actividades específicas que seconcretan mediante la suscripción de contratos - programas o sistemas similares,en los que se determinan las cuantías y las causas de la concesión de estassubvenciones y, por lo tanto, no están establecidas para compensar pérdidasgenéricas. En estos casos deberán lucir como un ingreso de explotación en lacuenta de pérdidas y ganancias.”

También se pronuncia en el mismo sentido sobre las subvenciones concedidas alas televisiones públicas, cuando establece (BOICAC nº 17, de julio de 1994) que“... se tendría que calificar contablemente la subvención descrita en la consultacomo aportación por compensación de pérdidas, al no estar concedida dichasubvención para asegurar una rentabilidad mínima en relación con unosobjetivos específicos a cumplir por la empresa que la recibe”.

Estas subvenciones percibidas por Turgalicia no se concretan en determinadoscontratos – programas o sistemas similares en los que se establezcan lasactividades o inversiones específicas que se subvencionan de manera diferenciadade aquellas otras que no se consideren subvencionables, sin que tenga talnaturaleza el convenio firmado con la Xunta de Galicia con vigencia para el año1999 para reglamentar la gestión, imputación, ejecución y justificación de lassubvenciones concedidas a la Sociedad a través de la Ley de presupuestosgenerales de la Comunidad Autónoma de Galicia para 1999. Las actividadesrelacionadas con la promoción turística de Galicia y el funcionamiento del CentroSuperior de Hostelería constituyen el objeto social de Turgalicia, por lo que setrata de actividades propias del tráfico de la Sociedad. Además, estassubvenciones fueron concedidas por el socio mayoritario, por lo que se dan lascaracterísticas requeridas por el ICAC para que tengan el tratamiento deaportaciones de socios para compensación de pérdidas.

En consecuencia, el resultado del ejercicio 1999 está sobrevalorado en349.160.000 pesetas.

Esta incidencia ya se puso de manifiesto en el informe de fiscalización de esteConsello de Contas referido al ejercicio 1994, formulando las recomendacionesque se estimaron oportunas. Del trabajo realizado para la fiscalización delejercicio 1999 se comprueba que Turgalicia no varió su criterio decontabilización al respecto y que la única documentación adicional consiste en el

TURGALICIA 1999

35

convenio mencionado anteriormente que, desde 1998, se firma anualmente con laXunta de Galicia.

Subvenciones de capital transferidas al resultado del ejercicio

4.41. Turgalicia percibió en 1999 de su principal accionista, la ComunidadAutónoma de Galicia, 825.000.000 de pesetas en concepto de subvenciones decapital. De este importe se imputaron a resultados del ejercicio 804.541.000pesetas, quedando a distribuir en varios ejercicios los restantes 20.459.000pesetas.

Estas subvenciones de capital se destinaron por la Sociedad para financiar lasadquisiciones de activos fijos y los gastos de promoción turística de laComunidad Autónoma, por el que imputa a resultados del ejercicio un importeequivalente a la amortización practicada a los elementos financiados, según elsiguiente desglose (miles de pesetas):

- Amortización de gastos de promoción 741.964- Amortización de otro inmovilizado 62.577

----------TOTAL 804.541

Según el plan general de contabilidad, las subvenciones de capital son aquellasconcedidas por las Administraciones Públicas para el establecimiento o estructurafija de la empresa, cuando no sean reintegrables.

4.41.1. En el apartado 4.28 de este informe señalamos que los gastos depromoción turística de Galicia no pueden considerarse como inmovilizaciones,sino que se trata de gastos del ejercicio, por lo que las subvenciones destinadas asu financiación no son de capital, sino que deben tener el tratamiento desubvenciones de explotación y contabilizarse según se indica en el apartado 4.40de este informe. Como consecuencia de lo anterior, el resultado del ejercicio1999 está sobrevalorado en 741.964.000 pesetas.

Esta incidencia ya se puso de manifiesto en el informe de fiscalización realizadopor este Consello de Contas referido al ejercicio 1994, sin que la Sociedad variarasu criterio de contabilización hasta el momento de realización del actual informe.

4.41.2. La incidencia señalada en el apartado anterior se viene produciendo desdela creación de la Sociedad. Así, en el período 1993-1998 la Sociedad activó, yposteriormente contabilizó como ingreso del ejercicio, gastos de promociónturística por un importe total de 2.408.594.000 pesetas que fueron financiados por

TURGALICIA 1999

36

aportaciones de su principal accionista (la Comunidad Autónoma de Galicia).Como consecuencia de lo anterior, la cuenta de resultados negativos de ejerciciosanteriores y la de aportaciones de socios para compensación de pérdidas estáninfravaloradas en el mismo importe, lo que provoca una distorsión de lainformación que ofrece el balance de situación de la Sociedad, que no reflejacorrectamente los resultados de su actividad.

4.41.3. La cuenta de subvenciones de capital transferidas al resultado delejercicio incluye un importe de 8.711.000 pesetas correspondientes a laamortización de gastos por estudios que fueron indebidamente contabilizadoscomo inmovilizado inmaterial, según se señala en el apartado 4.30 de esteinforme. En consecuencia, el resultado del ejercicio está sobrevalorado en aquelimporte.

Incorporación al activo de gastos

4.42. Durante el ejercicio 1999, Turgalicia activó como inmovilizacionesinmateriales gastos por importe de 757.370.000 pesetas utilizando comocontrapartida una cuenta de ingresos del subgrupo “Trabajos efectuados por laempresa para su inmovilizado”, según el siguiente detalle (miles de pesetas):

Concepto Importe

- Gastos de actividades de promoción- Gastos del proyecto Torganet

741.96415.406

Total: 757.370

4.42.1. Los gastos de promoción turística activados fueron posteriormenteamortizados en su totalidad en el ejercicio utilizando como contrapartida lapropia cuenta de inmovilizado, que al resultar cargada y abonada por el mismoimporte queda finalmente con saldo cero. Los principales conceptos de gastofueron los siguientes (miles de pesetas):

Concepto Importe

- Ediciones- Campañas publicitarias- Ferias- Jornadas y presentaciones- Resto conceptos

160.760221.591142.164153.949

63.500

Total: 741.964

Estos gastos no son susceptibles de considerarse inmovilizaciones inmateriales,pues no poseen las características que se definen en el Plan general decontabilidad (normas de valoración 4ª y 5ª) y en la Resolución del ICAC del 21de enero de 1992, sobre valoración del inmovilizado inmaterial. En consecuencia,no proceden los apuntes contables relacionados con su capitalización en

TURGALICIA 1999

37

inmovilizaciones inmateriales y su posterior amortización, por lo que las cuentasde dotaciones para amortizaciones del inmovilizado y la de trabajos efectuadospor la empresa para su inmovilizado están sobrevaloradas en 741.964.000pesetas.

A pesar de no alterar el resultado del ejercicio por afectar en el mismo importe auna cuenta de gastos y otra de ingresos, se distorsiona la información que ofrecela cuenta de pérdidas y ganancias.

Esta incidencia ya se puso de manifiesto en el informe de fiscalización realizadopor este Consello de Contas referido al ejercicio 1994, sin que la Sociedad variarasu criterio de contabilización hasta el momento de realización del actual informe.

4.42.2. Los gastos correspondientes al proyecto Torganet, mencionado en elpárrafo 4.33 de este informe, fueron activados en la cuenta de inmovilizacionesinmateriales de aplicaciones informáticas por un importe de 15.406.000 pesetas.Se trata de gastos por salarios y seguridad social de diverso personal de laSociedad que colaboró en alguna medida en la puesta en marcha del proyecto.Turgalicia no dispone de partes de trabajo o documentación similar que desglosela dedicación concreta de cada trabajador al proyecto, por lo que no podemosopinar sobre el importe total activado.

Ingresos por prestaciones de servicios

4.43. La cuenta de prestaciones de servicios, con un saldo de 435.844.000pesetas, recoge ingresos obtenidos por la Sociedad por conceptos muy diversos,que a efectos enunciativos agrupamos según el siguiente cuadro (miles depesetas):

Concepto Importe

- Matrículas y enseñanza- Cursos de reciclaje y asesoramiento- Servicios de restaurante- Alquiler de instalaciones- Varios- Convenios y patrocinios- Alquiler de stands

345.29134.455

9.8723.6804.013

19.25319.280

Total: 435.844

Estos ingresos proceden en un 90% aproximadamente de las actividadesdesarrolladas por el CSHG y el resto, de las actividades de promoción. Enparticular, la aportación de los alumnos del CSHG por matrícula y enseñanzaconstituye el 80% de los ingresos contabilizados en este epígrafe.

TURGALICIA 1999

38

Turgalicia ingresó en el ejercicio 1999 por el alquiler de la residencia del CSHGa un centro educativo durante el período julio-agosto la cantidad de 3.480.000pesetas. Esta residencia, de reciente construcción, se alquiló en el mismo períodovacacional del ejercicio 2000 al mismo colegio. Turgalicia no tiene regulado esteuso alternativo de la residencia, por lo que no nos consta la aprobación de losprecios, la determinación de los períodos en que está disponible y los criteriospara la selección de los usuarios, tanto pasados como potenciales.

Gastos de personal

4.44. El epígrafe de gastos de personal de la cuenta de pérdidas y ganancias delejercicio 1999 presenta el siguiente desglose (miles de pesetas):

Concepto Importe

- Sueldos y salarios- Cargas sociales

342.34893.490

Total: 435.838

Las percepciones individuales del personal de la Sociedad experimentaron en1999 un incremento salarial respecto del ejercicio anterior del 1,8%, acorde conlo previsto en la Ley de presupuestos generales de la Comunidad Autónoma deGalicia para 1999.

4.44.1. El epígrafe de gastos de personal incluye 9.729.000 pesetas en conceptode dietas abonadas a su personal. Según el Plan general de contabilidad, estosgastos deben contabilizarse en la cuenta -Otros servicios- y recogerse dentro delepígrafe -Otros gastos de explotación- del debe de la cuenta de pérdidas yganancias. En el mismo sentido se pronuncia el ICAC en el boletín nº 9, de abrilde 1992, en respuesta a la consulta formulada “sobre el tratamiento contable delos gastos de viaje del personal, entendiendo por tales, manutención, alojamientoy transporte y de las dietas de los conselleiros”. Esta incidencia, aunque no afectaal resultado del ejercicio, distorsiona la información que ofrece la cuenta depérdidas y ganancias.

4.44.2. La plantilla de la Sociedad está formada en diciembre de 1999 por 93trabajadores, de los que tres prestan sus servicios en la oficina de turismo deSantiago y dos en la de Madrid. El gasto en sueldos y seguridad social de estepersonal destinado en las oficinas de turismo ascendió en 1999 a 15.834.000pesetas.

El personal de las oficinas de turismo de la Comunidad Autónoma depende de laConsellería de Cultura, Comunicación Social y Turismo, figurando, salvoexcepciones, en las correspondientes relaciones de puestos de trabajo (R.P.T.) dela consellería. No nos consta ninguna documentación o acuerdo que justifique

TURGALICIA 1999

39

que Turgalicia asuma los costes del personal de las dos oficinas mencionadas.Tampoco parece que esta actividad tenga cabida dentro del objeto social de laSociedad.

Gastos de ejercicios anteriores

4.45. La Sociedad contabiliza en el ejercicio 1999 gastos que tienen su devengoen el ejercicio anterior, que comprenden facturas por prestaciones de servicios,por importe de 731.000 pesetas, y la anulación por la Xunta de Galicia de partede las subvenciones concedidas y contabilizadas como ingresos del ejercicio 1998por importe de 71.755.000 pesetas. Como consecuencia, el resultado del ejercicioestá infravalorado en 72.486.000 pesetas.

Otros tributos

4.46. Según el convenio de fecha 15 de septiembre de 1995 con la Universidad deSantiago para la vinculación del Centro Superior de Hostelería de Galicia,Turgalicia abonará a aquélla, por cada estudiante matriculado en el CSHG, unacantidad equivalente al 25% de los precios correspondientes a un curso deestudios oficiales de diplomatura. Los pagos efectuados en 1998 y 2000ascendieron a 5.287.000 pesetas y 5.174.000 pesetas, respectivamente.

No consta que en el ejercicio 1999 la Sociedad contabilizara el gasto ni efectuara elpago por este concepto. La Universidad de Santiago no contestó a la solicitud deconfirmación de saldo remitida por el Consello de Contas, por lo que no podemosconocer el importe exacto devengado, que estimamos ascendería aproximadamentea 5.200.000 pesetas. En consecuencia, el resultado del ejercicio 1999 estásobrevalorado y el saldo de acreedores infravalorado en dicho importe.

Situación fiscal

4.47. La Sociedad se encuentra al día en la presentación y liquidación de losimpuestos a los que está sujeta y no exenta. Según la legislación vigente, losimpuestos no pueden considerarse definitivamente liquidados hasta que lasdeclaraciones presentadas sean inspeccionadas por las autoridades tributarias otranscurra el plazo legal de prescripción de cuatro años.

TURGALICIA 1999

40

La financiación de la Sociedad

4.48. El régimen de financiación de la Sociedad mediante subvenciones deexplotación y de capital concedidas por la Comunidad Autónoma, que según seseñaló anteriormente en buena medida deben contabilizarse como aportaciones desocios para compensación de pérdidas, significa en la práctica trasladar latotalidad del esfuerzo financiero necesario para su mantenimiento a su principalaccionista, la Comunidad Autónoma, toda vez que los accionistas minoritarios noparticipan en aquellas aportaciones.

Al respecto, señalar que la Junta Universal celebrada el día 5 de mayo de 1995adoptó el acuerdo de dejar sin contenido y derogar el artículo 38 de los estatutossociales, que establecía que “Todos los socios, con la única excepción de laComunidad Autónoma, participarán en los gastos de funcionamiento de laSociedad, mediante aportaciones en metálico de carácter gratuito por unacantidad equivalente al 25% de éstos....”.

Así, mientras los desembolsos de los 8 socios minoritarios se limitaron a la cifrade 3.150.000 pesetas cada uno, efectuada en el momento de la constitución de laSociedad, la Comunidad Autónoma lleva aportado en el período 1993-1999 lacantidad de 3.621.000.000 de pesetas en subvenciones de capital y 2.310.000.000de pesetas como subvenciones de explotación, además del desembolso de34.800.000 pesetas en la participación de capital. A pesar de lo anterior, laparticipación de cada socio en el capital (y por lo tanto los derechos que talparticipación conlleva) se mantiene invariable desde la constitución de laSociedad.

Por el contrario, si la compensación de las pérdidas de la Sociedad se produjera –en el supuesto de que se cumplieran los requisitos necesarios- por la vía dereducir capital para el restablecimiento del equilibrio entre aquel y el patrimoniode la Sociedad, en las posteriores ampliaciones estarían obligados a participar latotalidad de los accionistas en la proporción que cada uno posea en el capital enel caso de querer mantener las posiciones iniciales. De no hacerlo, el sociomayoritario, la Comunidad Autónoma, pasaría a ostentar prácticamente el 100%del capital.

Un cambio en el régimen de financiación de la Sociedad podría tener efectospositivos tanto para la Sociedad como para la Comunidad Autónoma por eldistinto tratamiento fiscal de las aportaciones respecto de las subvenciones, talescomo la no integración en la base imponible del impuesto sobre sociedades, la noinclusión a efectos de la prorrata del IVA y la sujeción al impuesto sobretransmisiones patrimoniales, cedido en la actualidad a la Comunidad Autónoma.

TURGALICIA 1999

41