UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

177

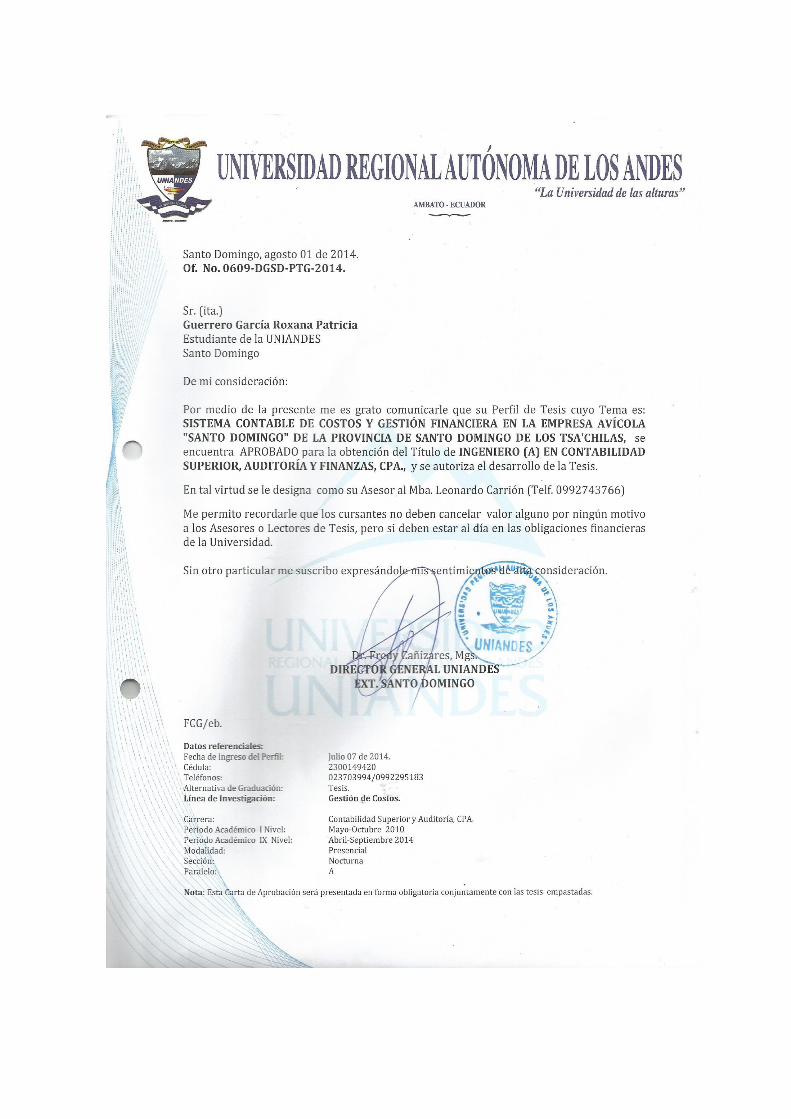

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO EN INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA. TEMA: SISTEMA CONTABLE DE COSTOS Y GESTIÓN FINANCIERA EN LA EMPRESA AVICOLA “SANTO DOMINGO”, DE LA PROVINCIA DE SANTO DOMINGO DE LOS TSA’CHILAS. AUTORA: ROXANA PATRICIA GUERRERO GARCIA ASESOR: MBA.LEONARDO CARRION H. SANTO DOMINGO– ECUADOR 2015

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO EN

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA: SISTEMA CONTABLE DE COSTOS Y GESTIÓN

FINANCIERA EN LA EMPRESA AVICOLA “SANTO DOMINGO”,

DE LA PROVINCIA DE SANTO DOMINGO DE LOS TSA’CHILAS.

AUTORA: ROXANA PATRICIA GUERRERO GARCIA

ASESOR: MBA.LEONARDO CARRION H.

SANTO DOMINGO– ECUADOR

2015

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES“UNIANDES”

CERTIFICACIÓN DEL ASESOR.

Yo, Mba. Leonardo Carrión H. en calidad de Tutor de la Tesis, designada por disposición

de Rectorado de UNIANDES certifico que la Srta. Roxana Guerrero, de la carrera de

Contabilidad Superior, Auditoria y Finanzas C.P.A, ha desarrollado su trabajo de tesis

sobre el tema: SISTEMA CONTABLE DE COSTOS Y GESTIÓN

FINANCIERA EN LA EMPRESA AVICOLA “SANTO DOMINGO”, DE

LA PROVINCIA DE SANTO DOMINGO DE LOS TSA’CHILAS, Para

obtener el título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A.,

Por lo tanto Autorizo quien ha cumplido con lo establecido de las disposiciones legales de

la Universidad.

Atentamente

MBA. LEONARDO CARRIÓN H.

ASESOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES“UNIANDES”

DECLARACIÓN DE AUTORÍA DE TESIS.

Ante las Autoridades de la Universidad Regional Autónoma de los Andes UNIANDES,

Por el cual declaro que le contenido del presente proyecto realizado sobre el tema:

SISTEMA CONTABLE DE COSTOS Y GESTIÓN FINANCIERA EN LA

EMPRESA AVICOLA “SANTO DOMINGO”, DE LA PROVINCIA DE

SANTO DOMINGO DE LOS TSA’CHILAS, presentado para la obtención del

título Ingeniera en Contabilidad Superior, Auditoria y Finanzas C.P.A., dicho contenido de

esta tesis es original, en exclusiva responsabilidad como autor y que los derechos

pertenecen únicamente a la Universidad regional Autónoma de los Andes “UNIANDES”.

Atentamente

Roxana Patricia Guerrero G.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES“UNIANDES”

NOTA DE ACEPTACIÓN.

Firma del Presidente del Jurado

Firma del Oponente.

Firma del Miembro del Tribunal.

DEDICATORIA

La Presente Tesis está dedicada:

A través del presente trabajo mi sincero agradecimiento es a

Dios por darme la oportunidad de vivir gracias a sus

bendiciones guiándome por el camino correcto para poder

llevar acabo la realización de esta tesis.

De igual forma a mis padres Rosa García y Víctor Mendoza que

siempre me han estado ayudándome a ver la importancia de

luchar y no rendirse de continuar y brindándome su apoyo

incondicional y sus bendiciones que me ha permitido alcanzar

uno de mis sueños, A mis hermanas y hermano por su

incondicional apoyo y comprensión.

A mi segunda mamita Zoila que me bendice gracias a sus

oraciones y que de una manera estado su apoyo y animo en

seguir adelante. Mi prima Alisson por todo el cariño y apoyo

que me brindan día a día y a todos mis familiares y amigos que

de una otra manera han estado presentes en este trayecto, es

por ellos que dedico mis esfuerzos con infinito cariño que hoy

alcanzo uno de mis sueños.

Roxana Guerrero G.

AGRADECIMIENTO.

Agradezco a Dios por darme la fuerza necesaria en cada

momento por darme salud fortaleza y esperanza necesaria

para llevar acabo unos de mis anhelados sueños.

A mis padres por tener la confianza en mí y por brindarme su

apoyo que me permitió en mi preparación profesional.

A los docentes de la universidad que gracias a la información

brindándome han formado un profesionalismo y ética que

acudimos con sus conocimientos.

A mi asesor de tesis MBA. Leonardo Carrión por brindarme

con sus sabios conocimientos supieron guiarme durante el

desarrollo de la asesoría de la tesis.

Roxana Guerrero G.

INDICE

CARÁTULA

CERTIFICACIÓN DEL ASESOR………………………………………………………..

DECLARACIÓN DE AUTORÍA DE TESIS……………………………………………..

CERTIFICACIÓN DEL ASESOR. .....................................................................................

DECLARACIÓN DE AUTORÍA DE TESIS. .....................................................................

DEDICATORIA .....................................................................................................................

AGRADECIMIENTO. ..........................................................................................................

INDICE

CERTIFICACIÓN DEL ASESOR………………………………………………………..

RESUMEN EJECUTIVO .....................................................................................................

EXECUTIVE SUMARY .......................................................................................................

INTRODUCCIÓN ............................................................................................................... 1

1. MARCO TEÓRICO. .................................................................................................... 8

1.1. ORIGEN DE EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. .................... 8

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL

OBJETO DE LA INVESTIGACION. ............................................................................... 8

1.2.1. Contabilidad. ......................................................................................................... 8

1.2.1.1. Objetivo de la Contabilidad. .................................................................................. 9

1.2.1.2. Importancia. ........................................................................................................... 9

1.2.2. Auditoría. ............................................................................................................. 10

1.2.2.1. Objetivos. ............................................................................................................ 11

1.2.3. Contabilidad de Costos. ....................................................................................... 11

1.2.3.1. Objetivos de la contabilidad de costos. ............................................................... 12

1.2.3.2. Características. .................................................................................................... 13

1.2.3.3. Elementos del Costo. ........................................................................................... 13

1.2.3.3.1. Materia Prima Directa. ........................................................................................ 14

1.2.3.3.2. Mano de Obra Directa. ........................................................................................ 14

1.2.3.3.3. Costos Indirectos de fabricación. ........................................................................ 15

1.2.3.4. Registro Contable. ............................................................................................... 15

1.2.3.5. Documentos Fuentes. .......................................................................................... 17

1.2.3.5.1. Orden de Producción. .......................................................................................... 17

1.2.3.5.2. Orden de Requisición. ......................................................................................... 18

1.2.3.5.3. Tarjeta Kárdex. .................................................................................................... 18

1.2.3.5.4. .Hoja de Costos. .................................................................................................. 18

1.2.3.6. Sistema de Costos por Órdenes de Producción. .................................................. 19

1.2.3.7. Sistema de Costos Contables. .............................................................................. 19

1.2.4. Gestión Financiera. .............................................................................................. 21

1.2.4.1. Planificación financiera. ...................................................................................... 21

1.2.4.1.1. Presupuesto. ......................................................................................................... 22

1.2.4.2. Decisiones de Inversiones. .................................................................................. 23

1.2.4.3. Decisiones de Financiamiento. ............................................................................ 24

1.2.4.3.1. Fuentes de financiamiento. .................................................................................. 25

1.2.4.4. Análisis financieros. ............................................................................................ 26

1.2.4.4.1. Clasificación del análisis financiero .................................................................... 26

1.2.4.4.2. Métodos de análisis financiero. ........................................................................... 27

1.2.4.4.3. Índices financieros. .............................................................................................. 27

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO INVESTIGACIÓN. 33

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. .............................................. 34

2. MARCO METODOLÓGICO.................................................................................... 35

2.2. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL. ............................................................................................................ 35

2.3. PROCEDIMIENTO METODOLÓGICO ................................................................ 36

2.3.4. Modalidad de la Investigación. ........................................................................... 36

2.3.5. Tipo de investigación. ......................................................................................... 36

2.2.2.1. Investigación bibliográfica. ................................................................................. 36

2.2.2.2. Investigación de campo. ...................................................................................... 37

2.2.2.3. Investigación descriptiva. ................................................................................... 37

2.2.3. Población y muestra. ........................................................................................... 37

2.2.3.1. Población. ............................................................................................................ 37

2.2.3.2. Muestra. ............................................................................................................... 38

2.2.4. Métodos, técnicas e instrumentos. ....................................................................... 38

2.2.4.1. Métodos ............................................................................................................... 38

2.2.4.1.1. Analítico - Sintético. ........................................................................................... 38

2.2.4.1.2. Inductivo - Deductivo. ......................................................................................... 38

2.2.4.2. Técnicas. .............................................................................................................. 39

2.2.4.2.1. Entrevista. ............................................................................................................ 39

2.2.4.2.2. Encuesta. ............................................................................................................. 39

2.2.4.3. Instrumentos. ....................................................................................................... 39

2.2.4.3.1. Guía de entrevista. ............................................................................................... 39

2.2.4.3.2. Cuestionario de encuesta. .................................................................................... 39

2.2.5. Interpretación de resultados. ............................................................................... 40

2.2.5.1. Entrevista al Propietario de la empresa Avícola Santo Domingo. ...................... 40

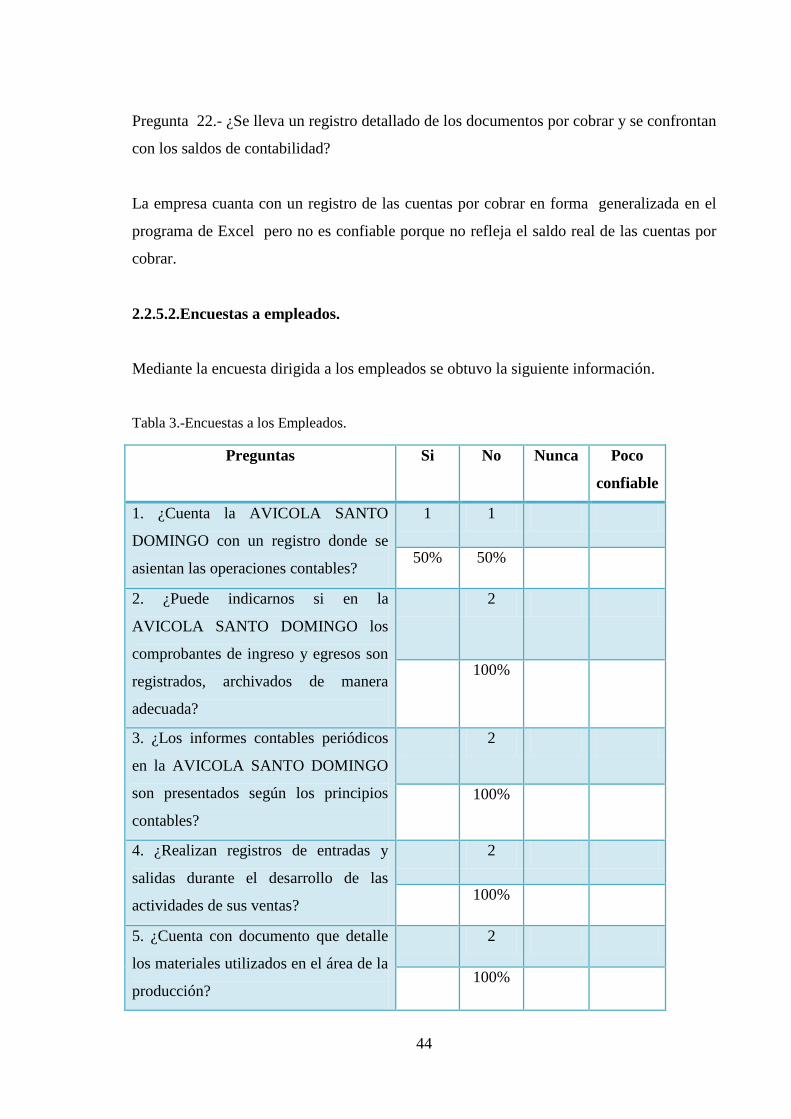

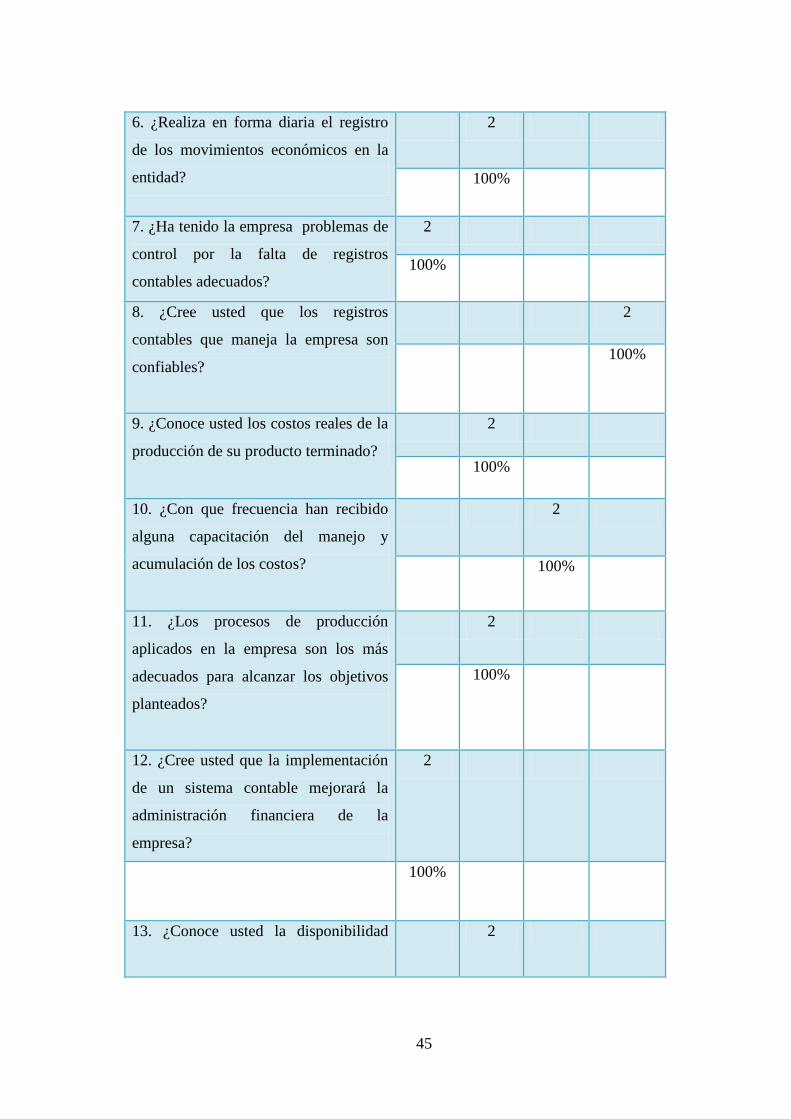

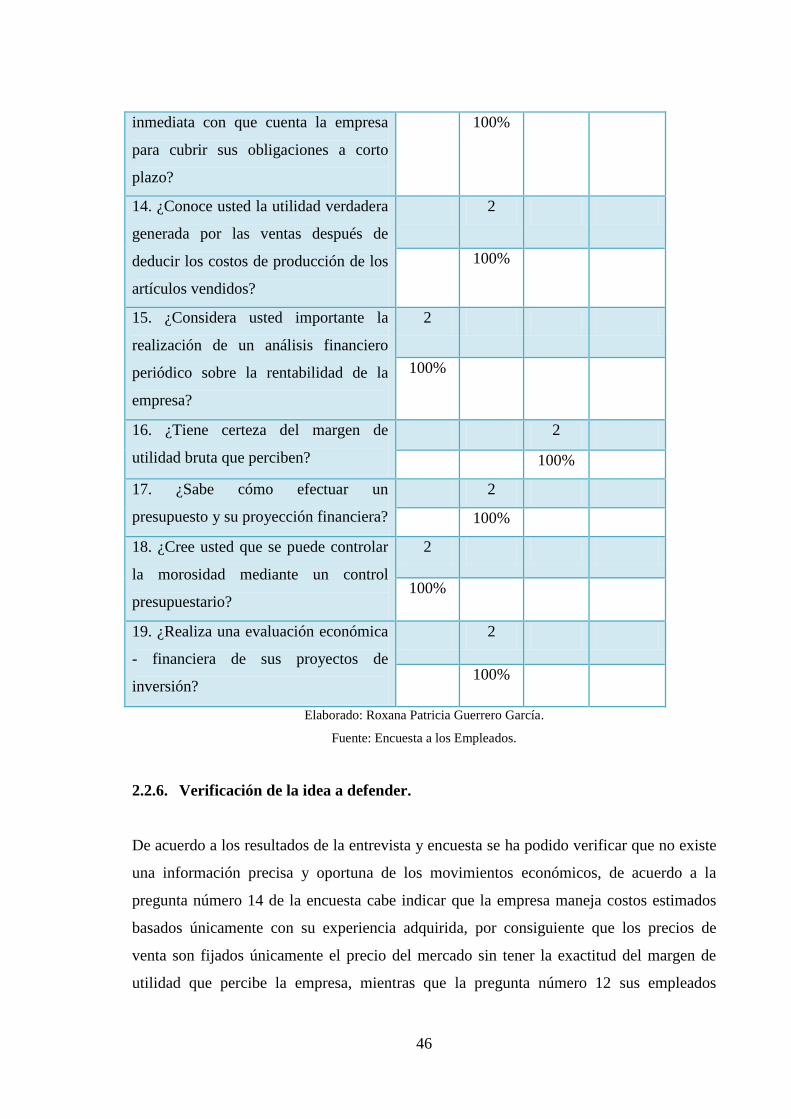

2.2.5.2. Encuestas a empleados. ....................................................................................... 44

2.2.6. Verificación de la idea a defender. ...................................................................... 46

2.3. PROPUESTA DE LA INVESTIGADORA. ............................................................. 47

2.4. CONCLUSIONES PARCIALES DEL CAPITULO. .............................................. 48

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ................................. 50

3.1. PROPUESTA: SISTEMA CONTABLE DE COSTOS POR ÓRDENES DE

PRODUCCIÓN PARA EL MEJORAMIENTO DE LA GESTIÓN FINANCIERA

EN LA EMPRESA AVICOLA “SANTO DOMINGO”, DE LA PROVINCIA DE

SANTO DOMINGO DE LOS TSA’CHILAS. ................................................................ 50

3.2. DESARROLLO DE LA PROPUESTA. ................................................................... 50

3.2.1. Justificación. ........................................................................................................ 50

3.2.2. Objetivo. .............................................................................................................. 51

3.2.2.1. Objetivos Específicos. ......................................................................................... 51

3.2.3. Sistema contable de costos y gestión financiera. ................................................ 51

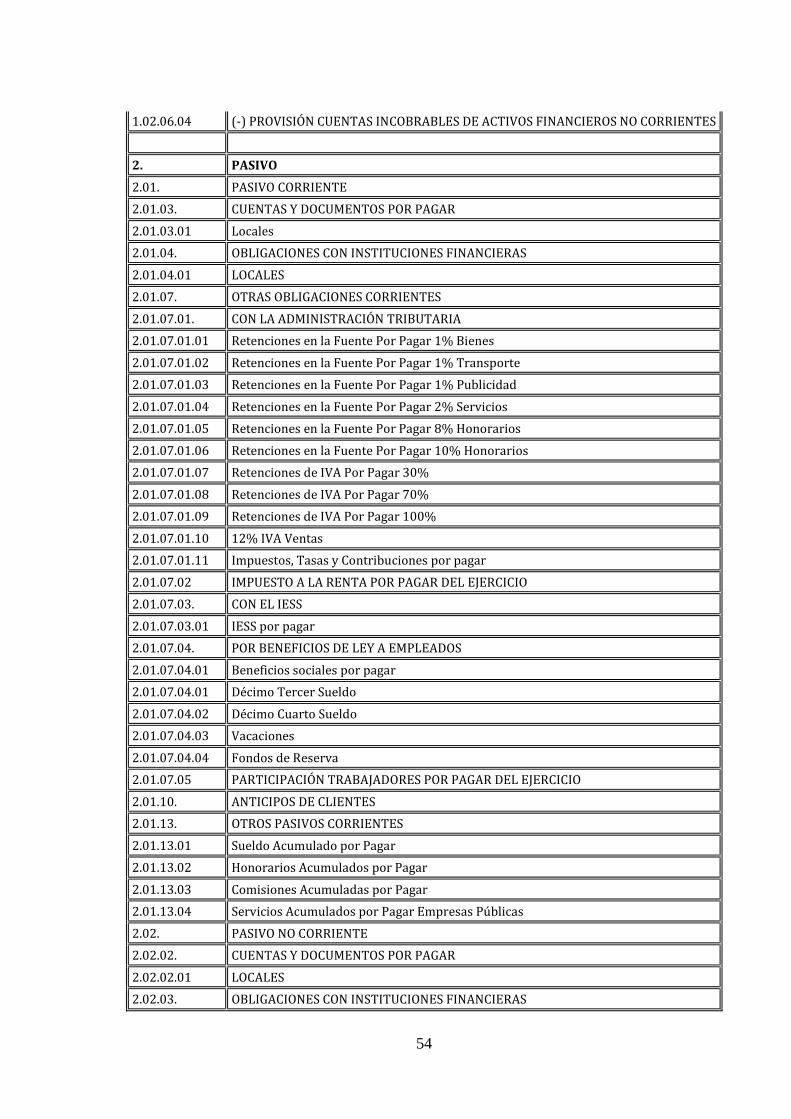

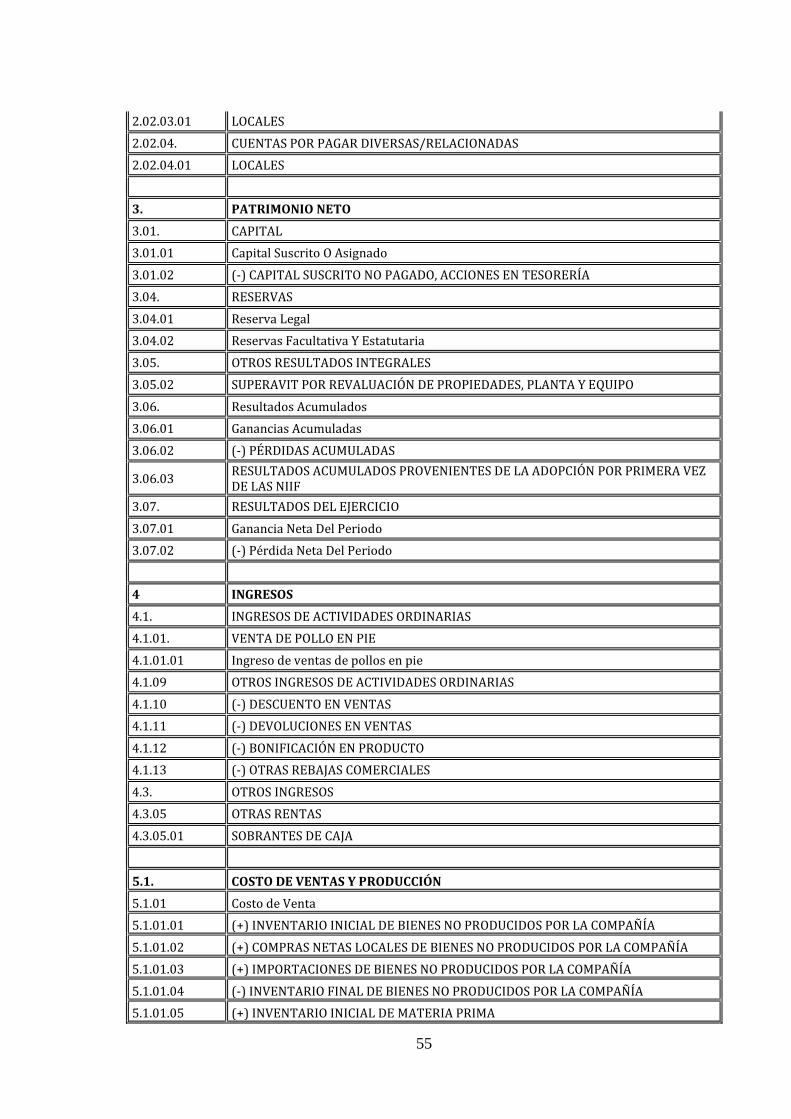

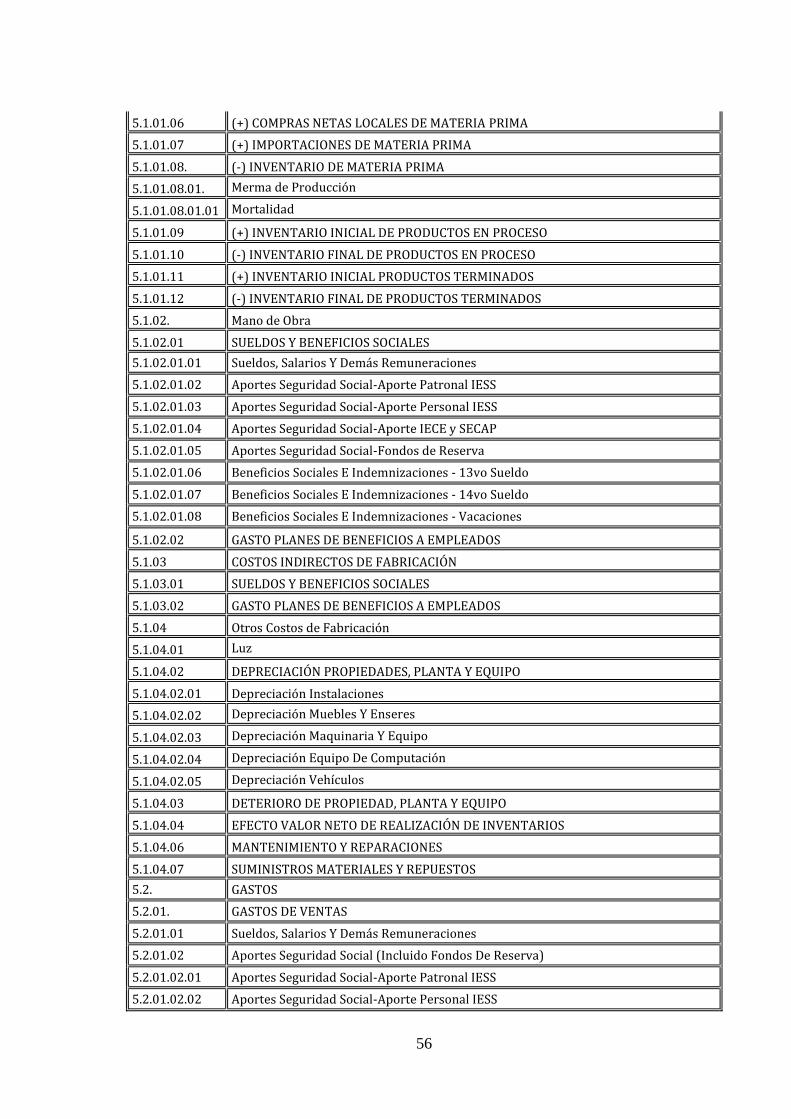

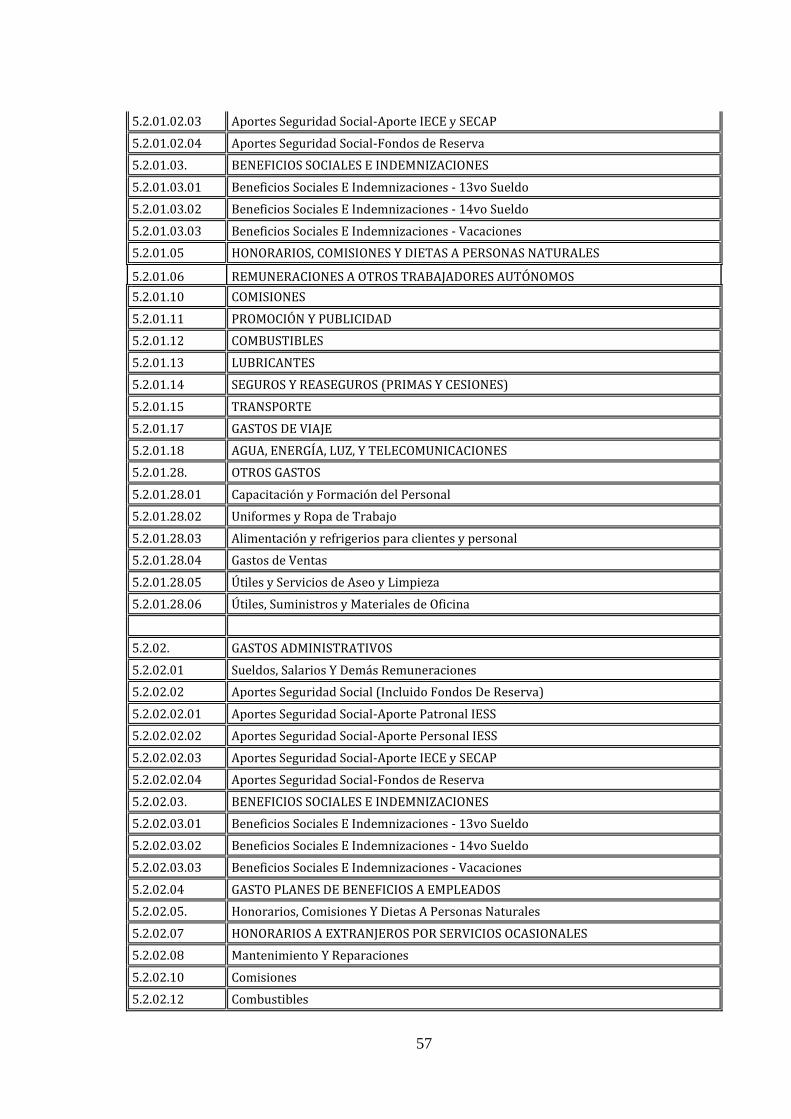

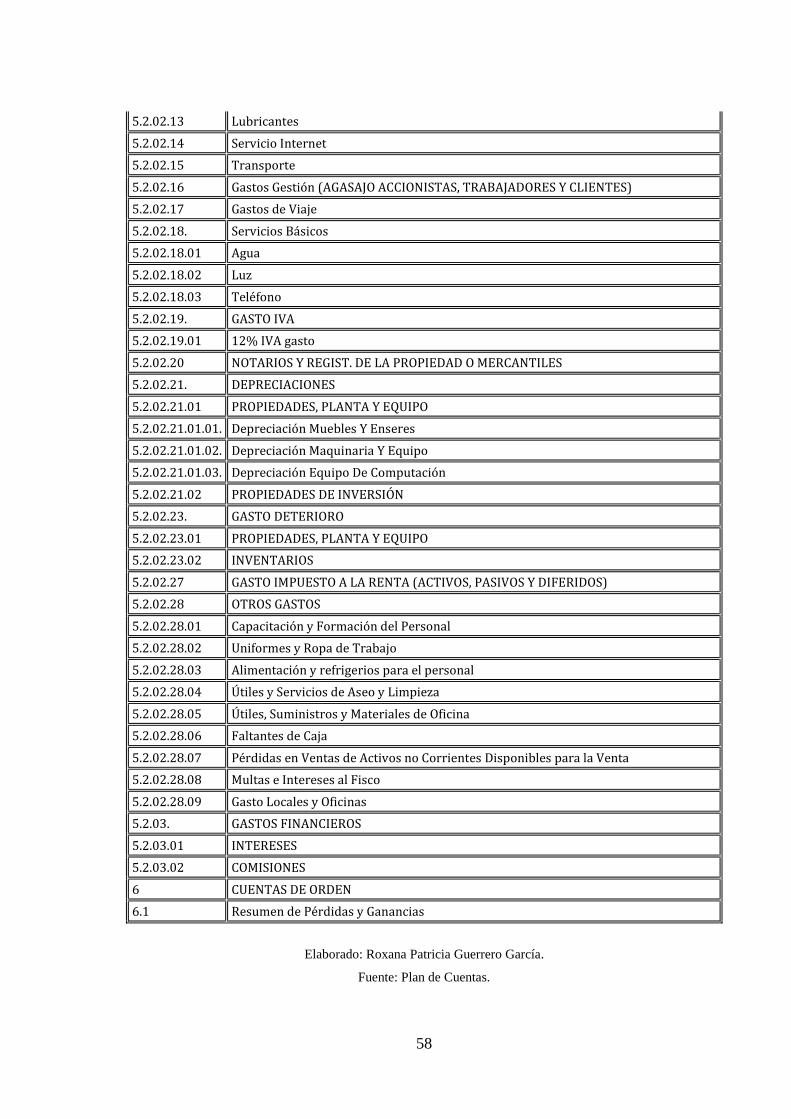

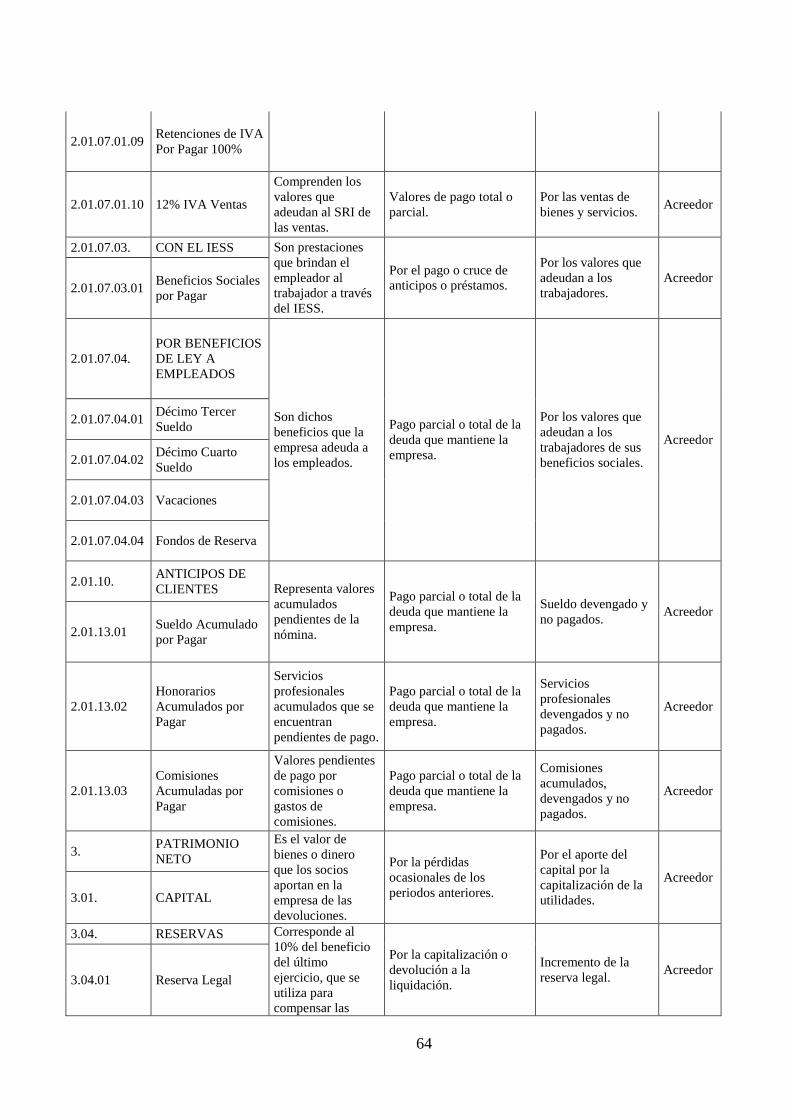

3.2.3.1. Elaborar un plan de cuentas. ............................................................................... 51

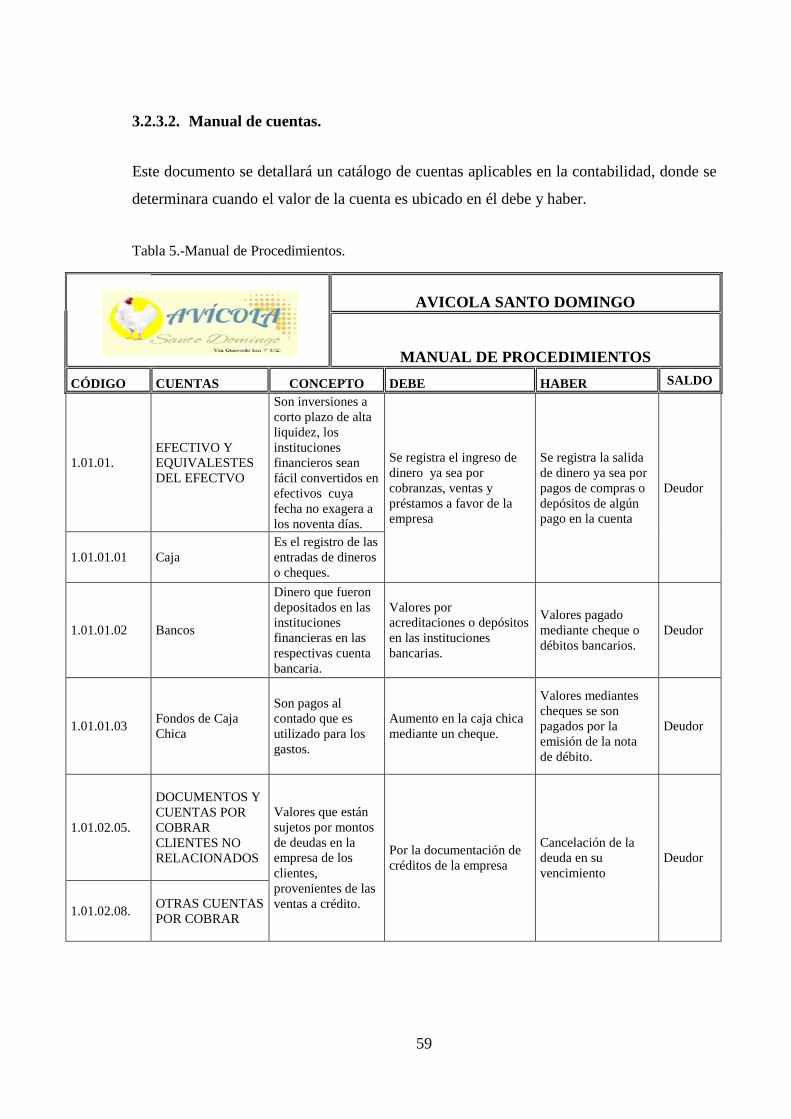

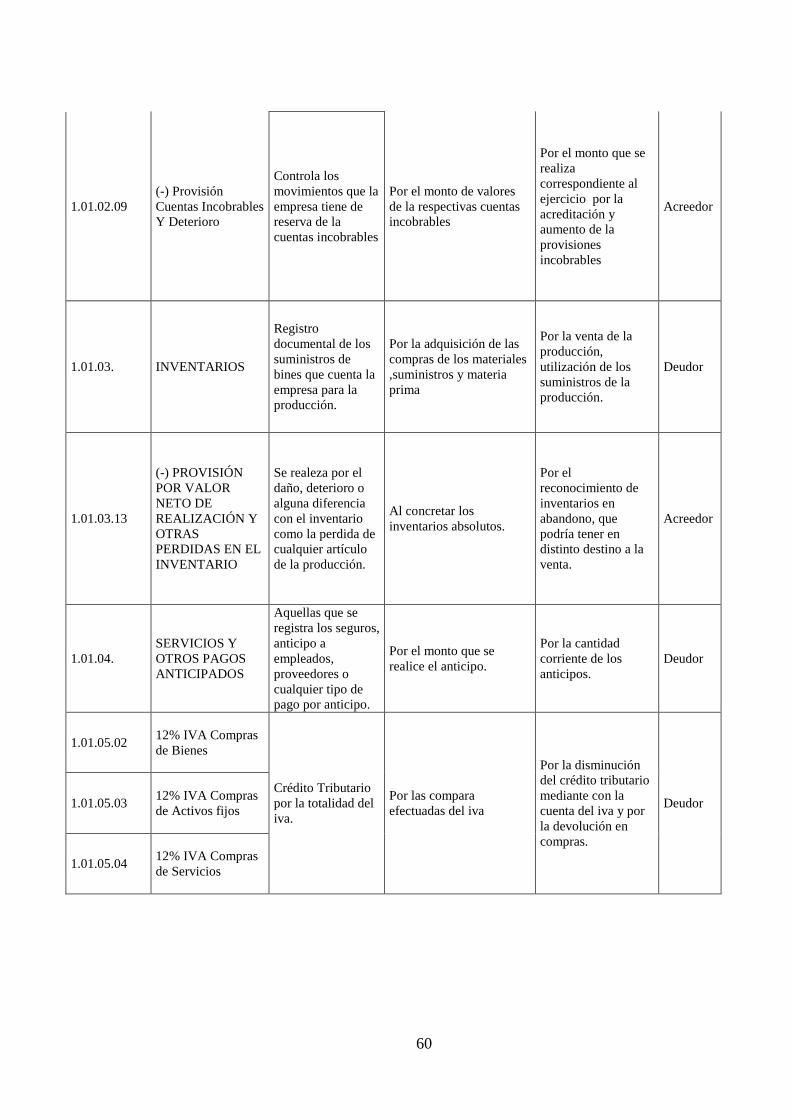

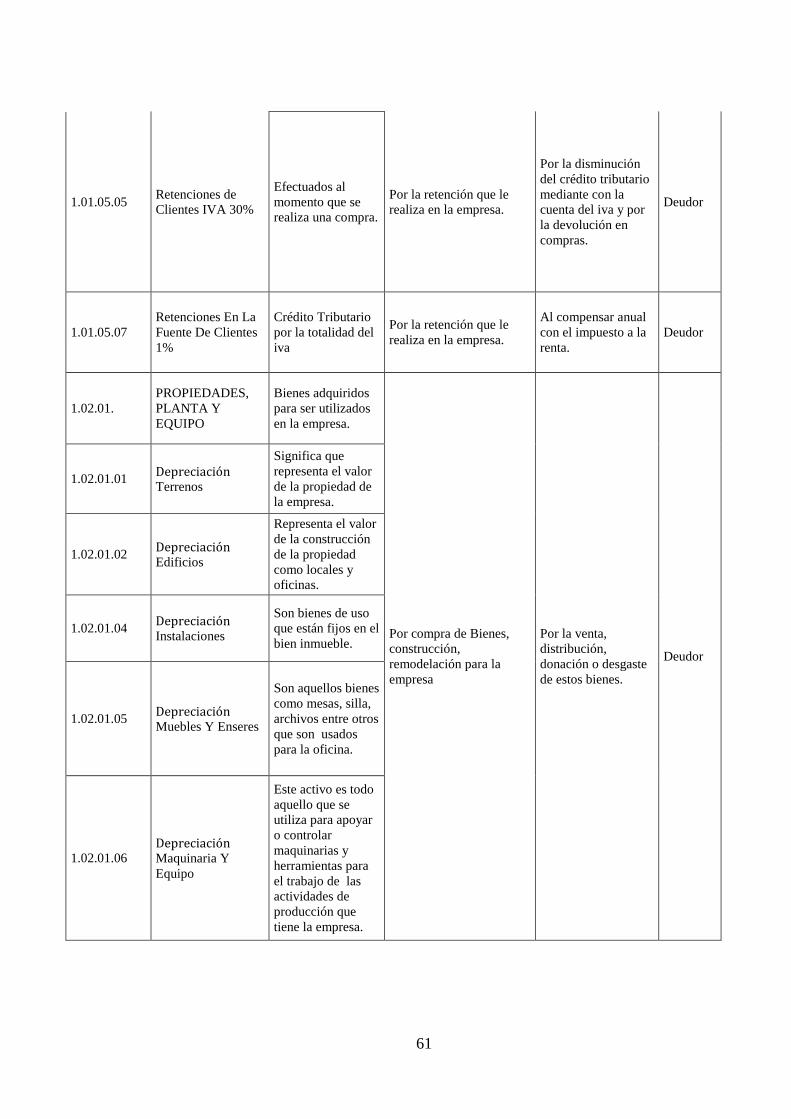

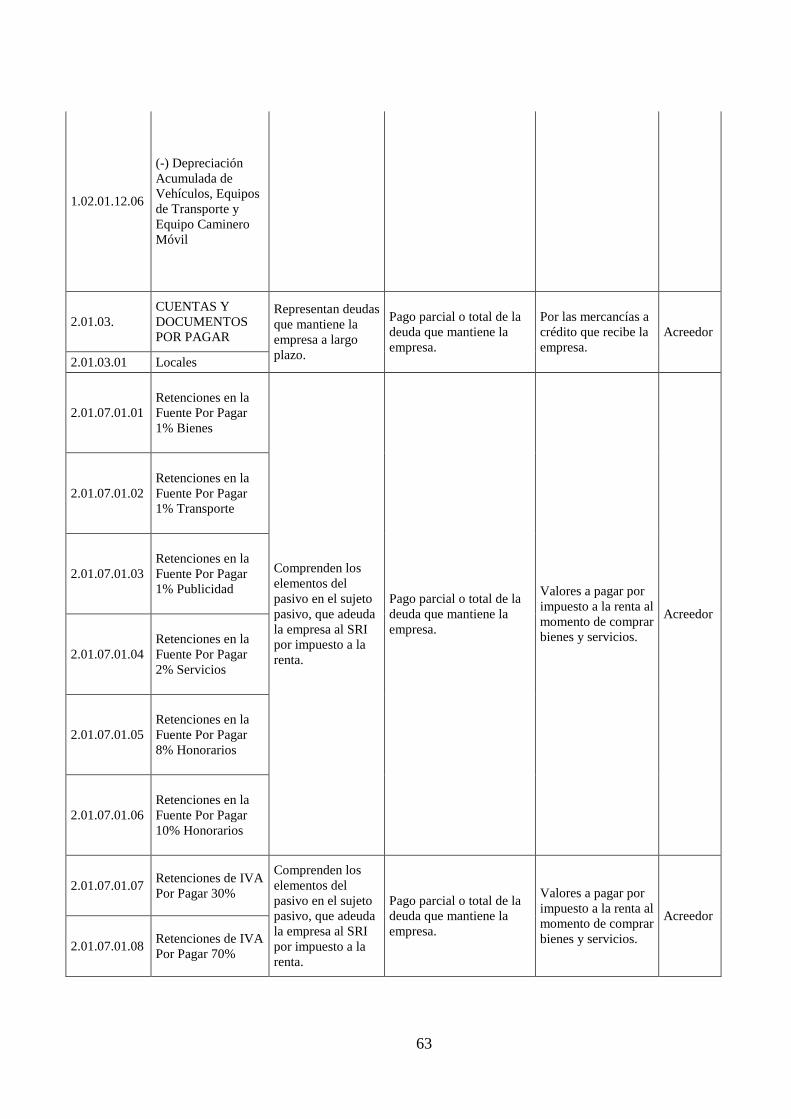

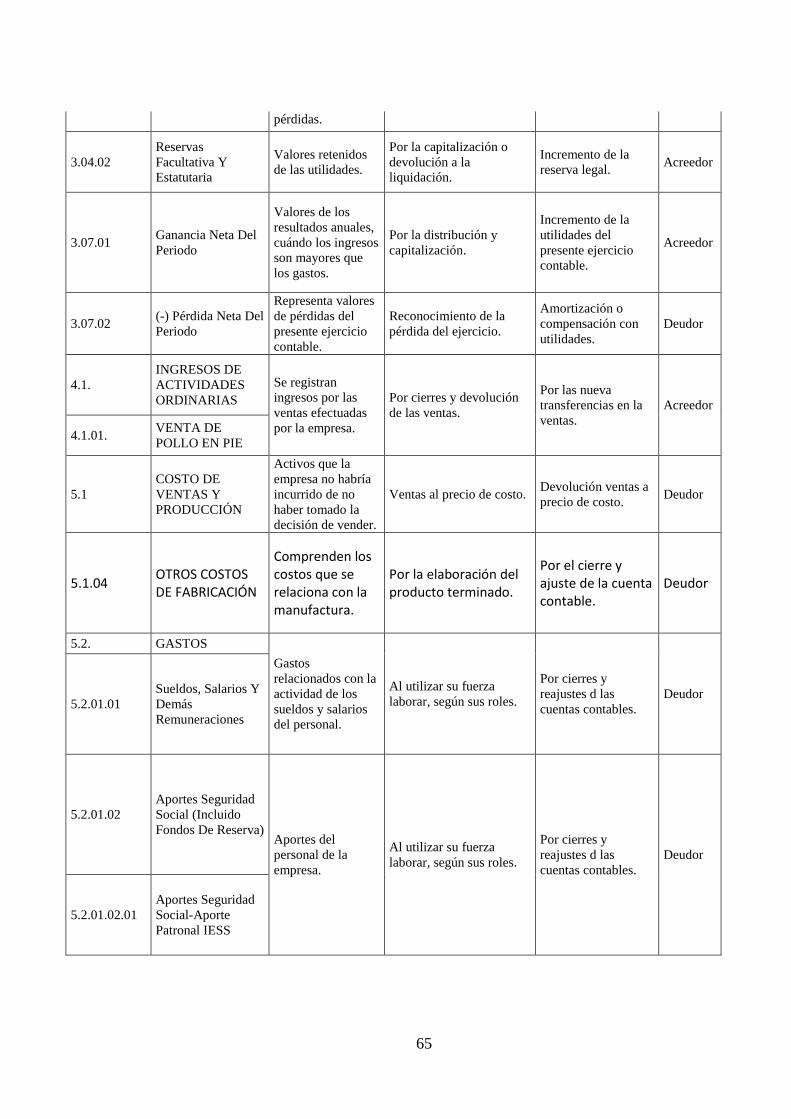

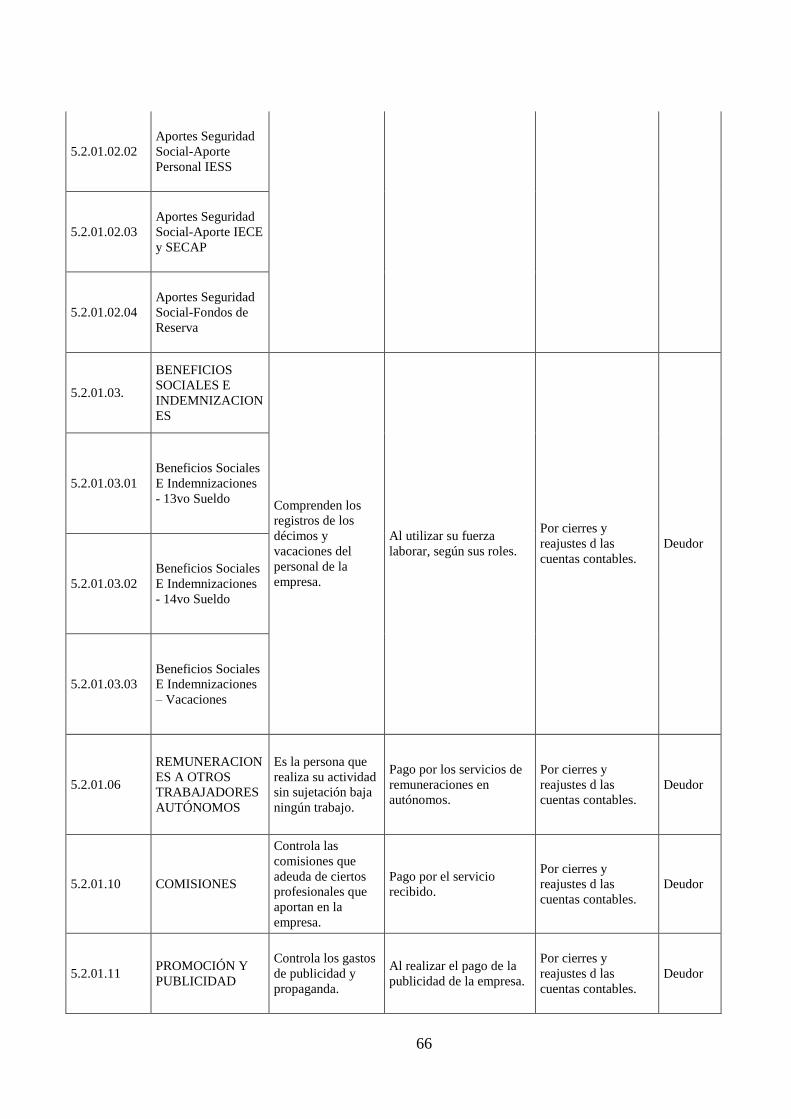

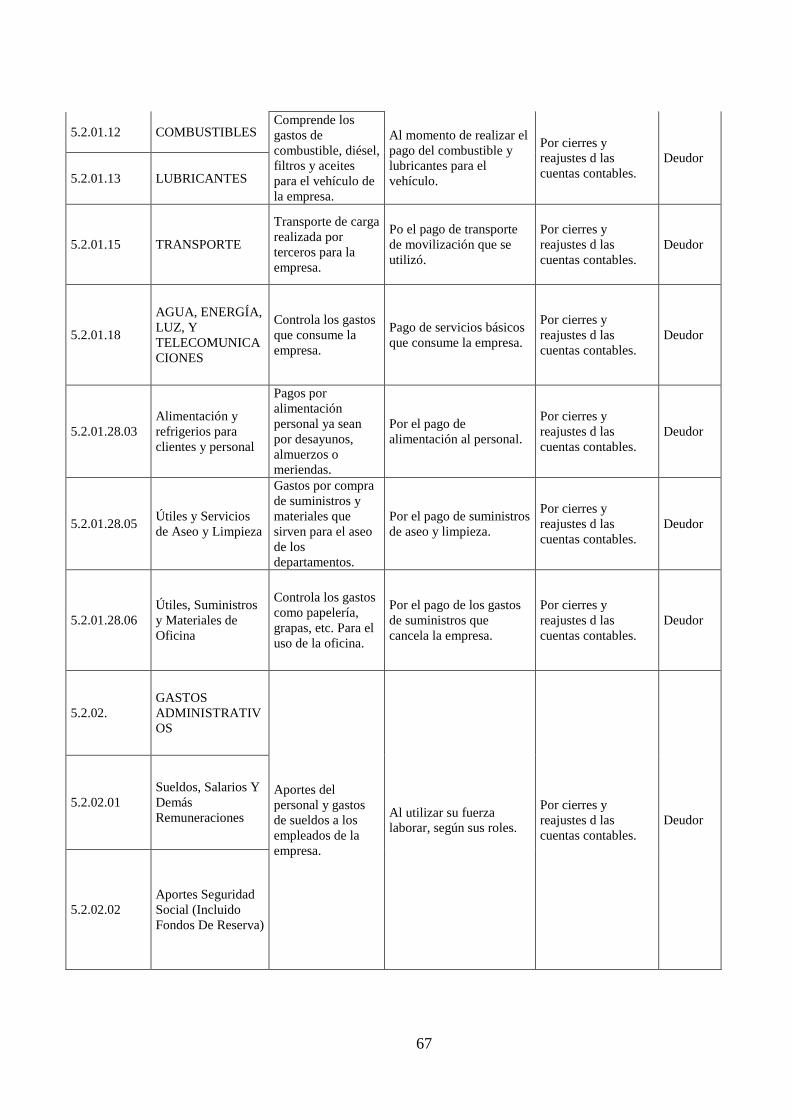

3.2.3.2. Manual de cuentas. .............................................................................................. 59

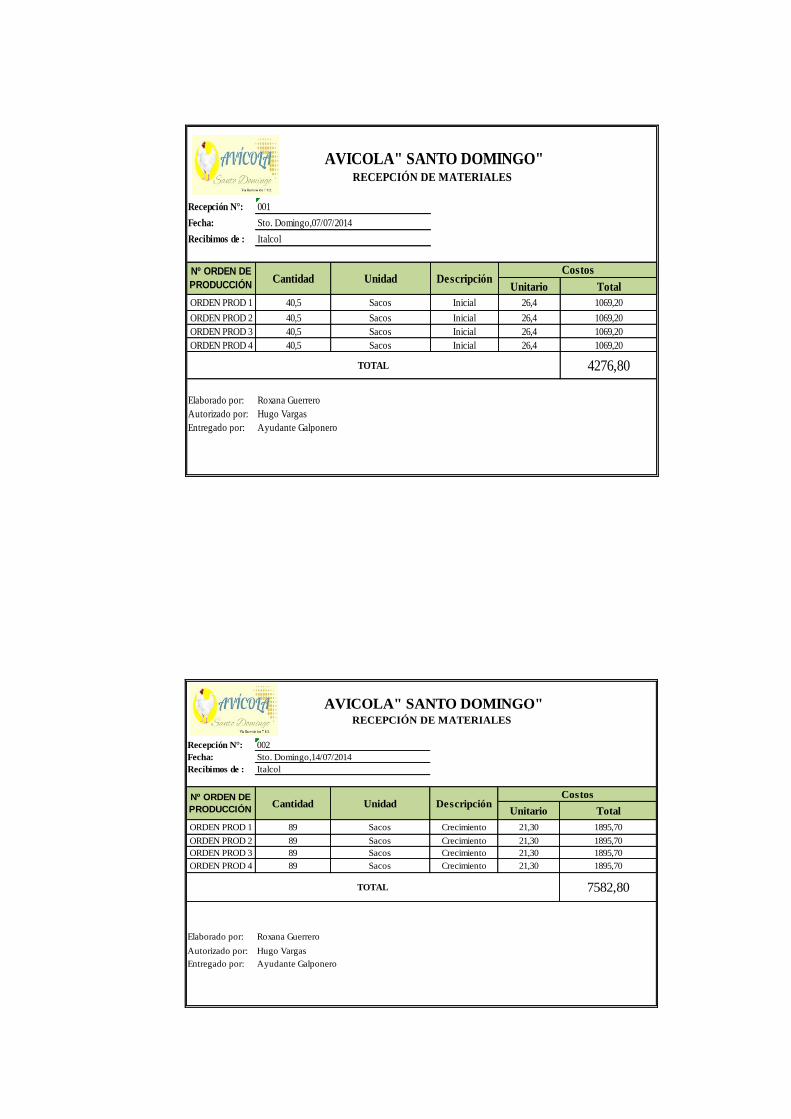

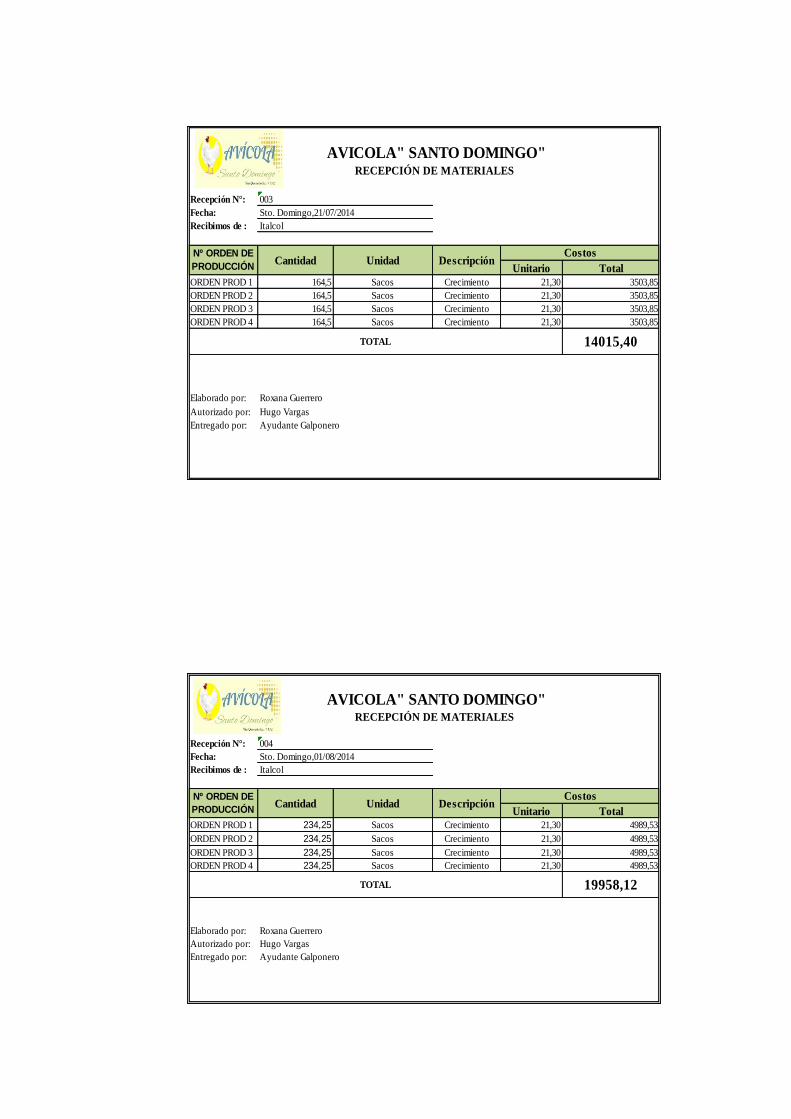

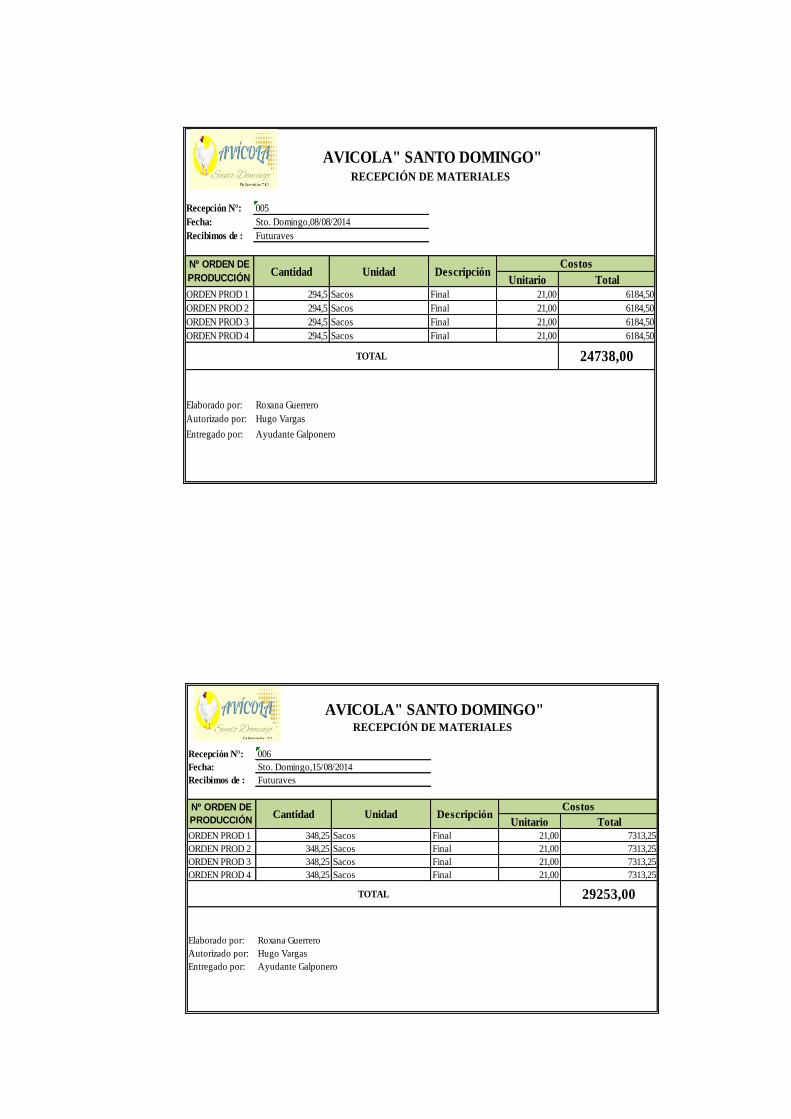

3.2.3.3. Documentos fuentes. ........................................................................................... 70

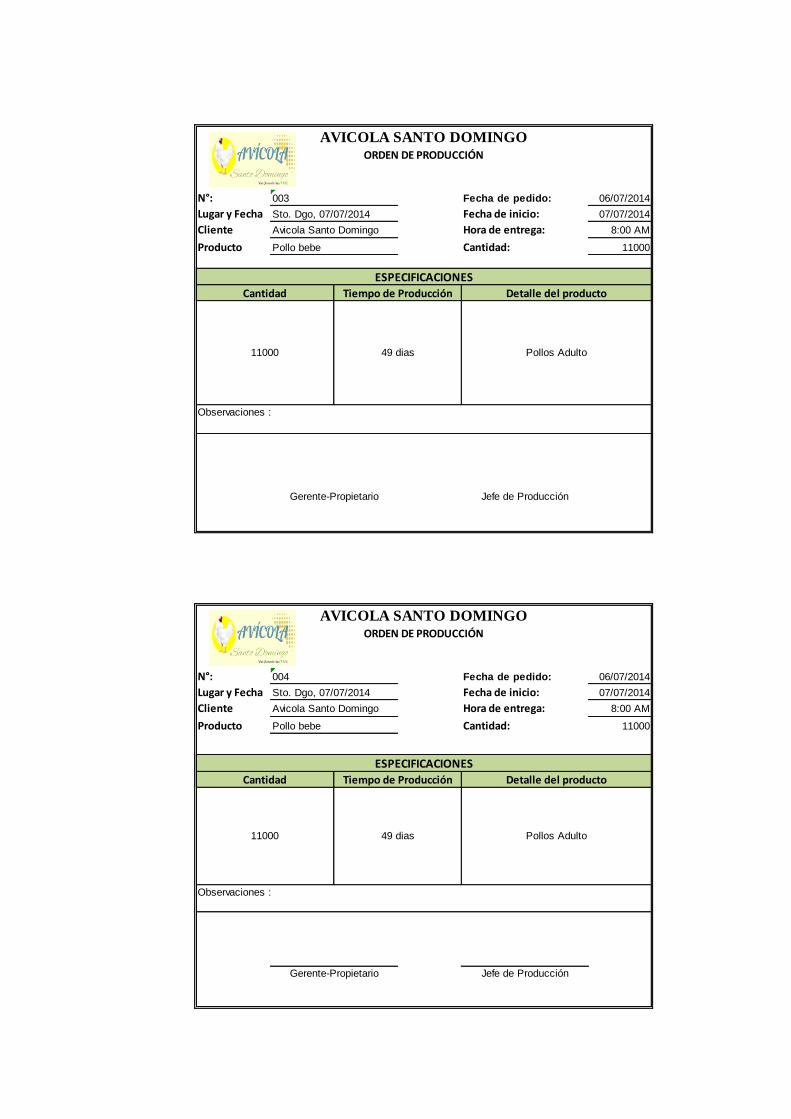

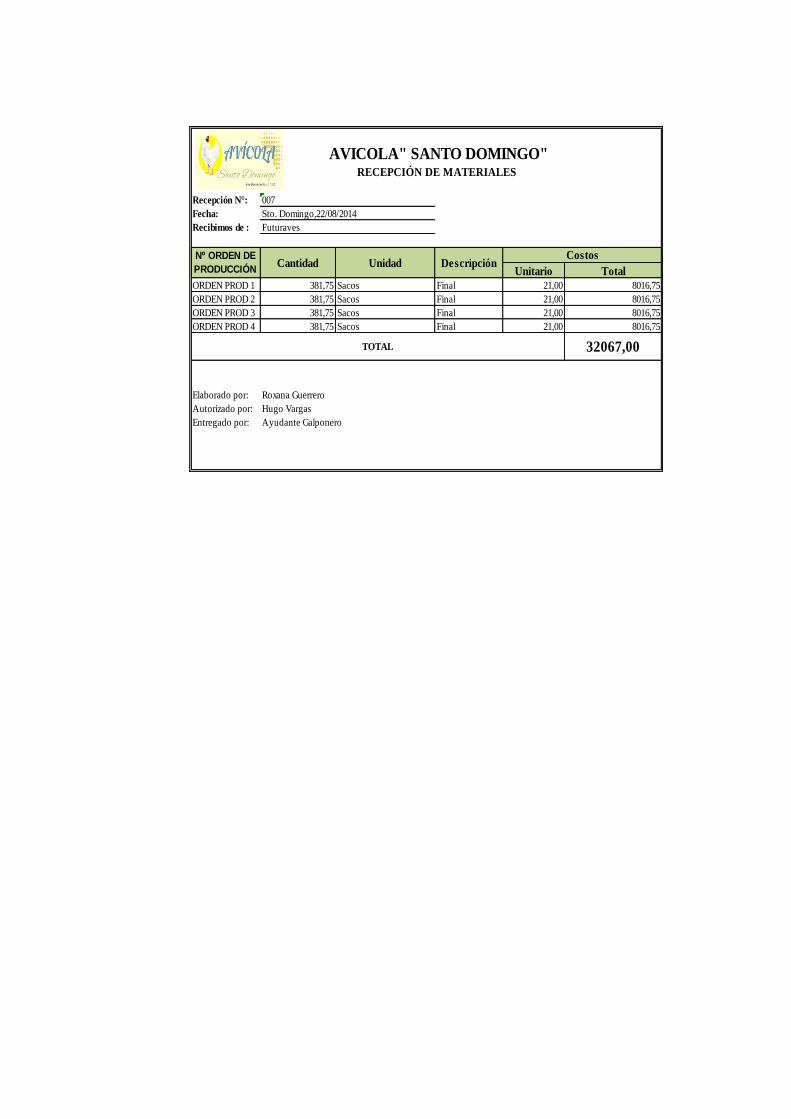

3.2.3.3.1. Orden de Producción. .......................................................................................... 70

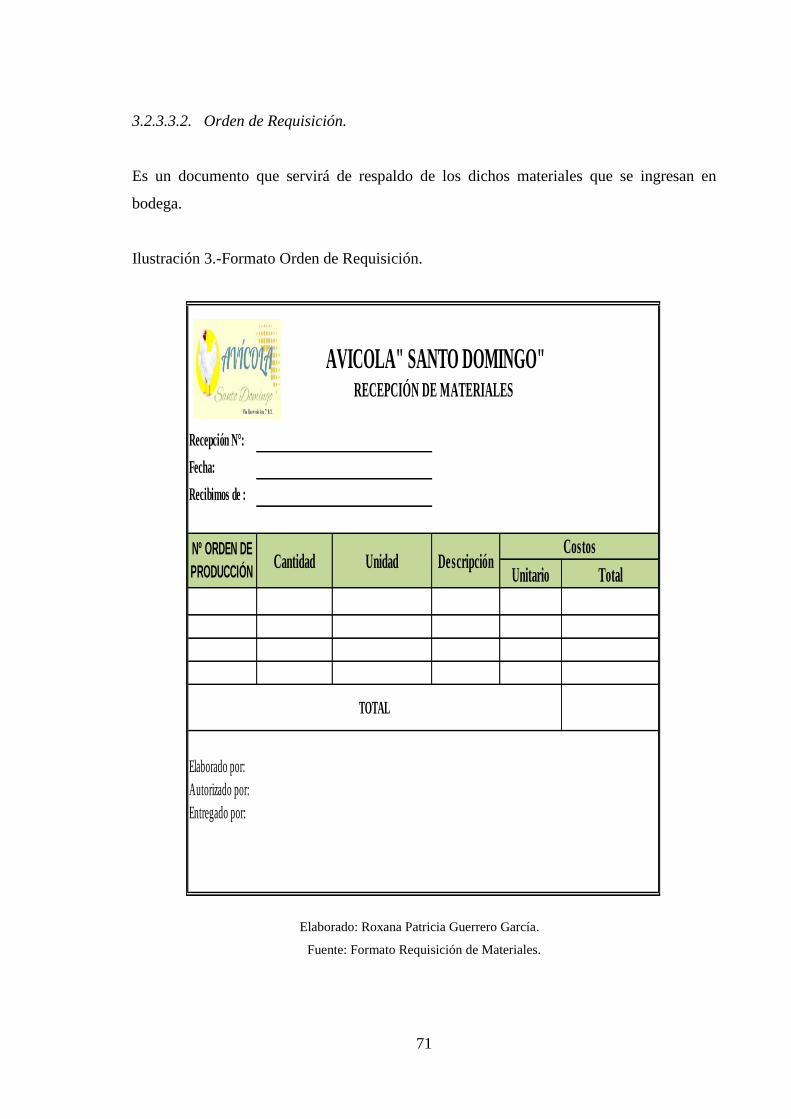

3.2.3.3.2. Orden de Requisición. ......................................................................................... 71

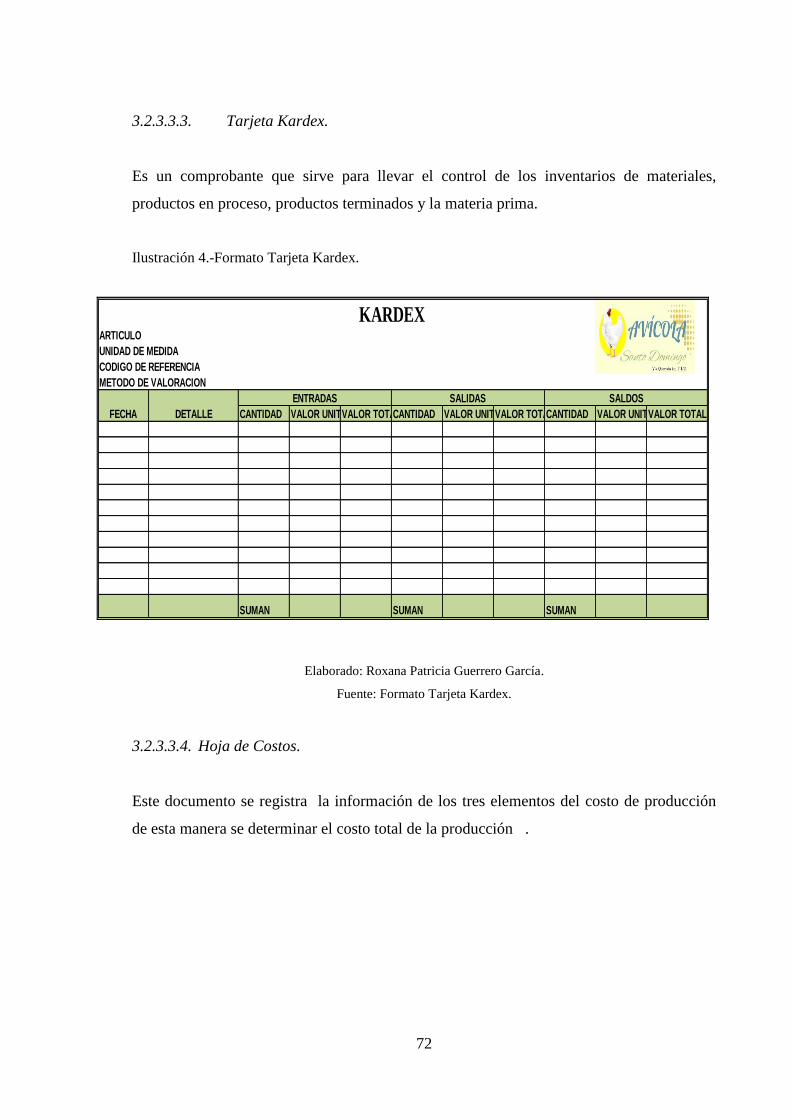

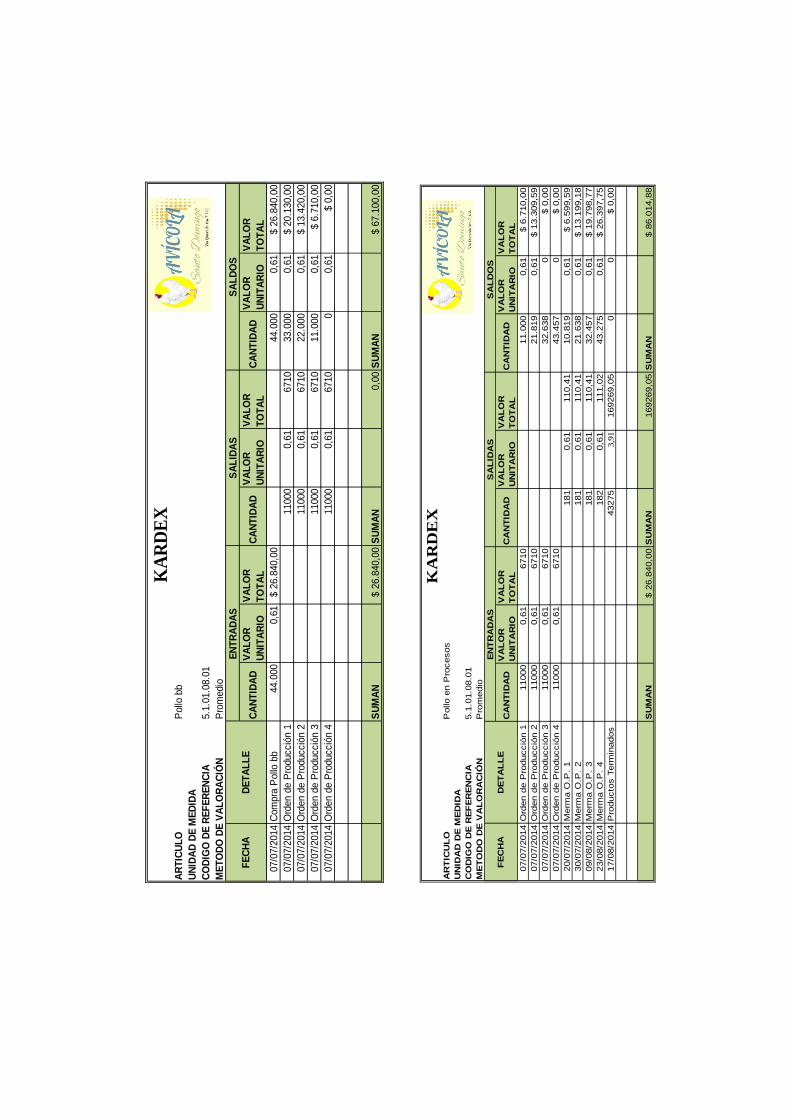

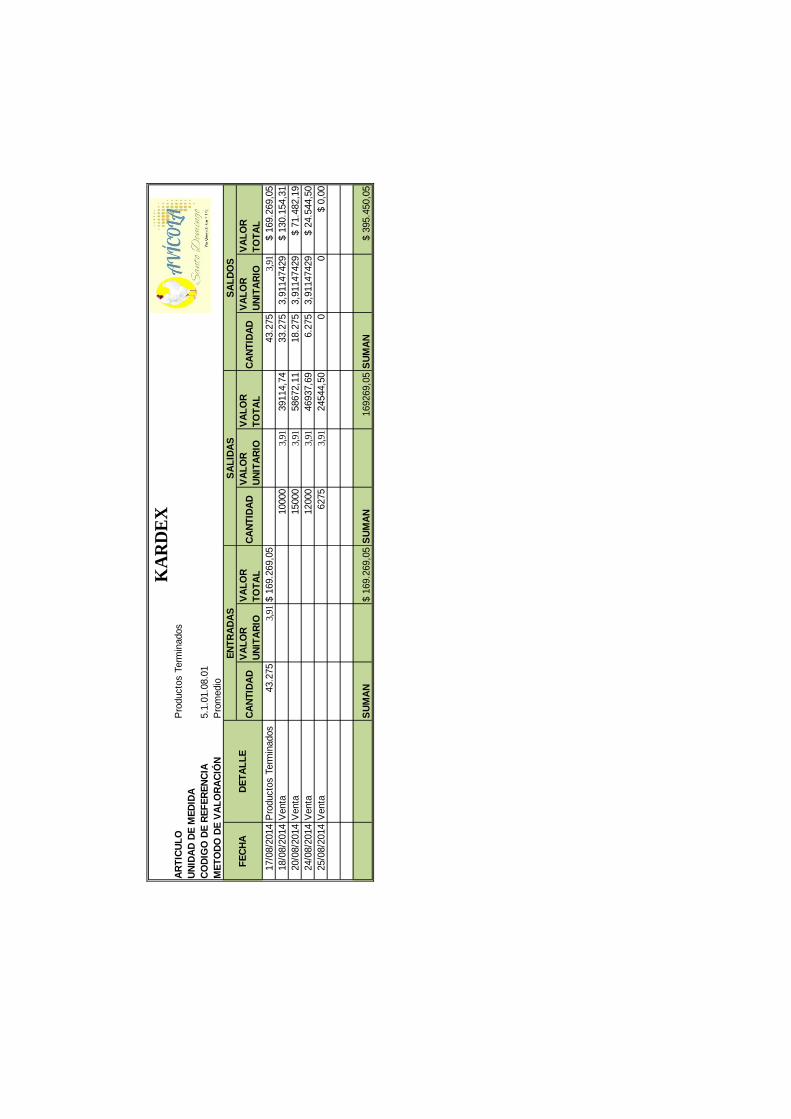

3.2.3.3.3. Tarjeta Kardex. .................................................................................................... 72

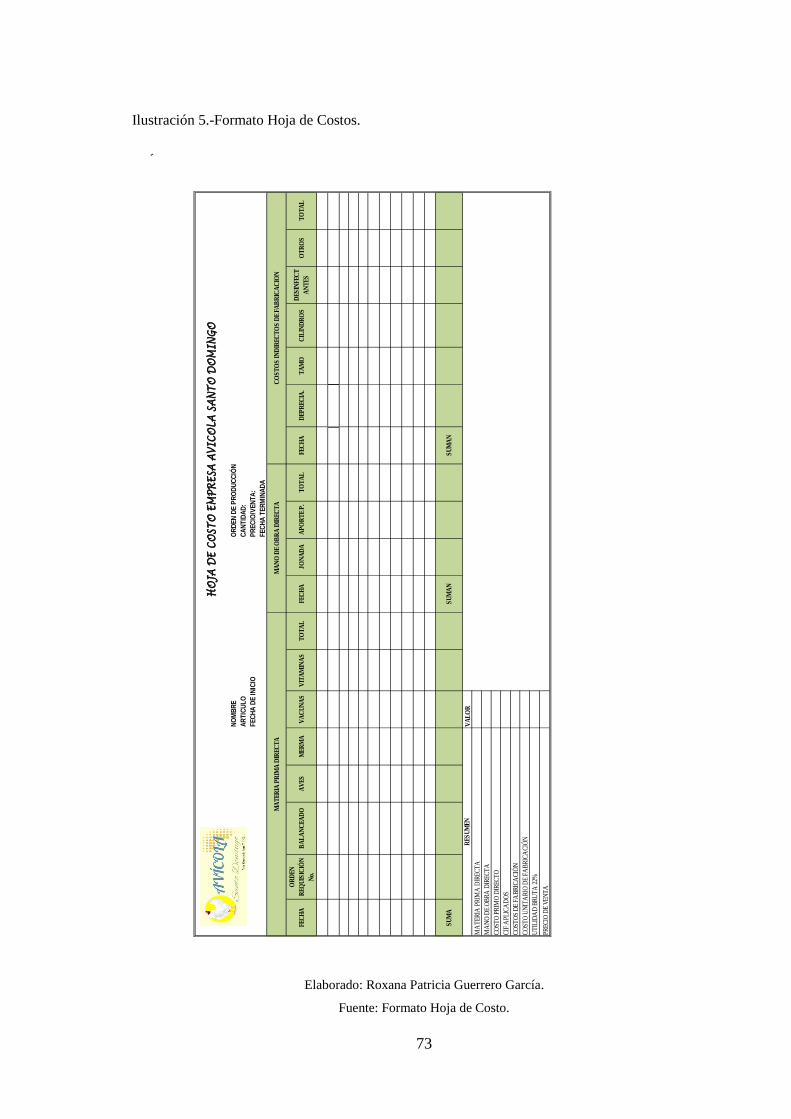

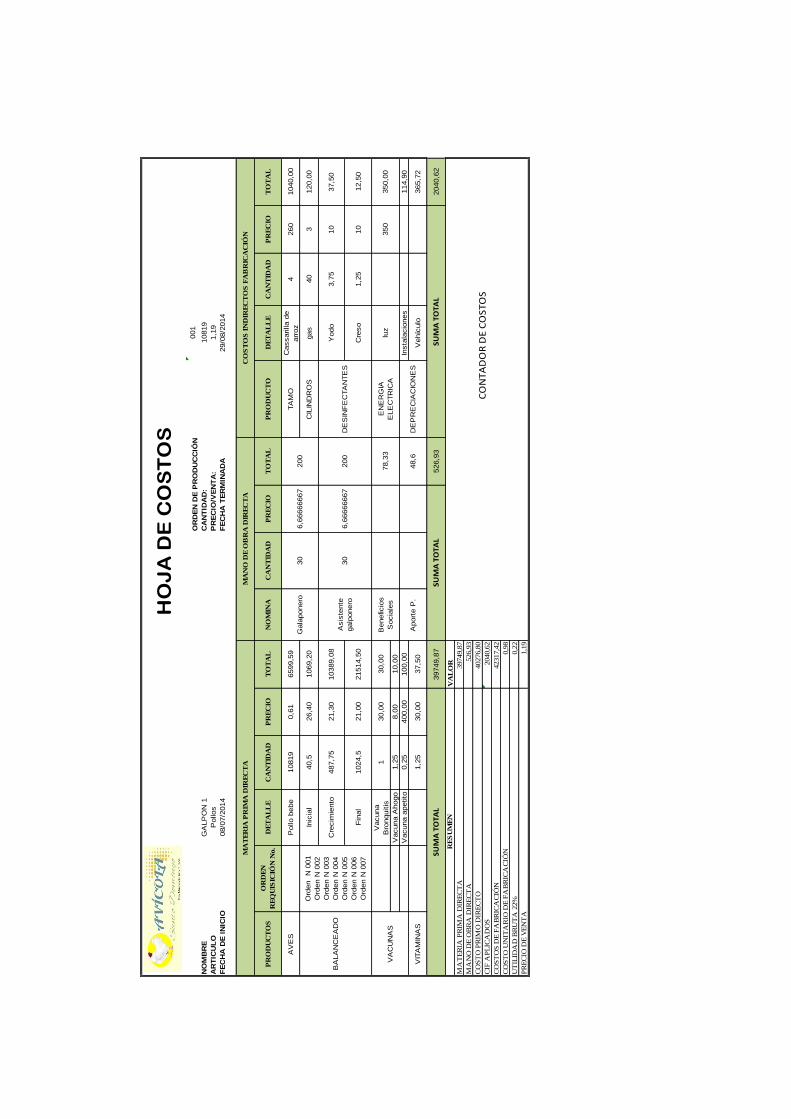

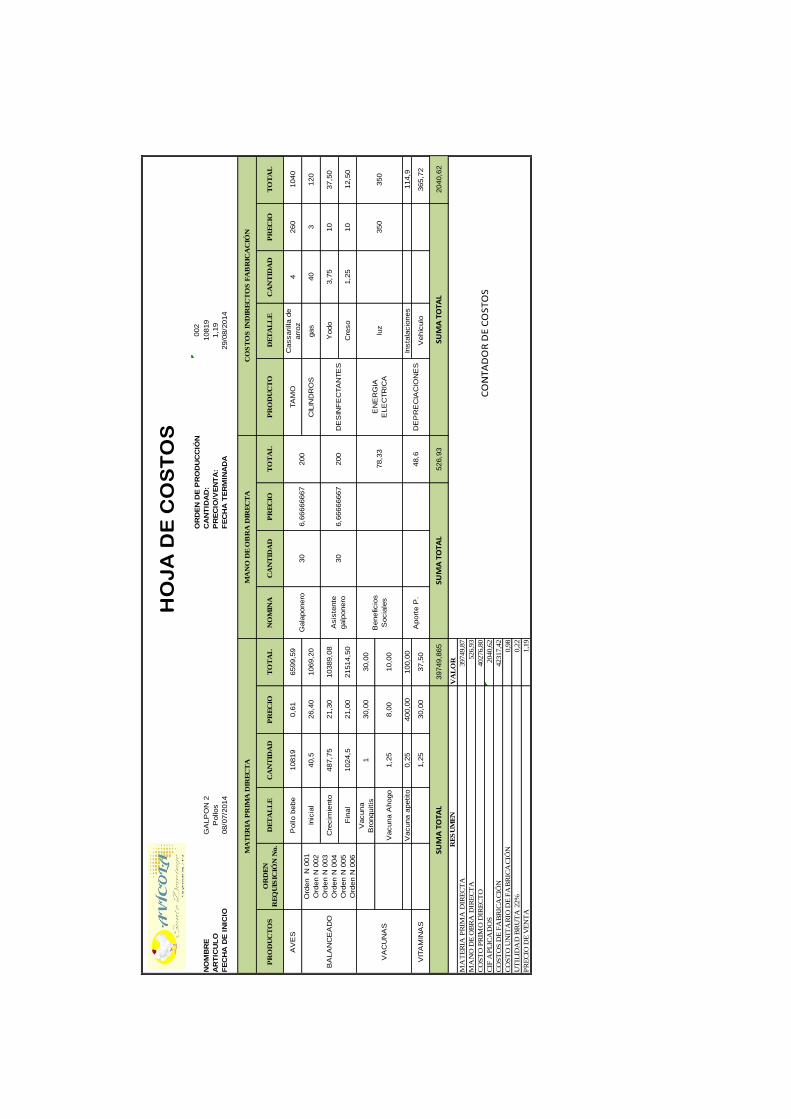

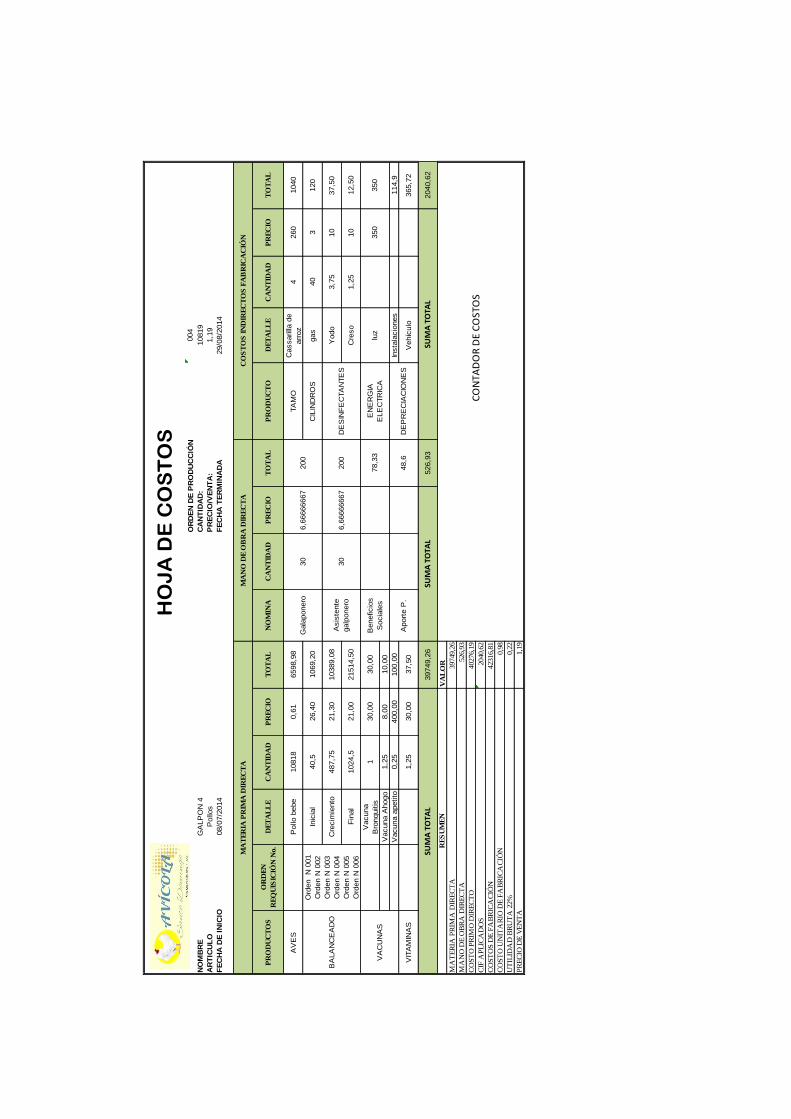

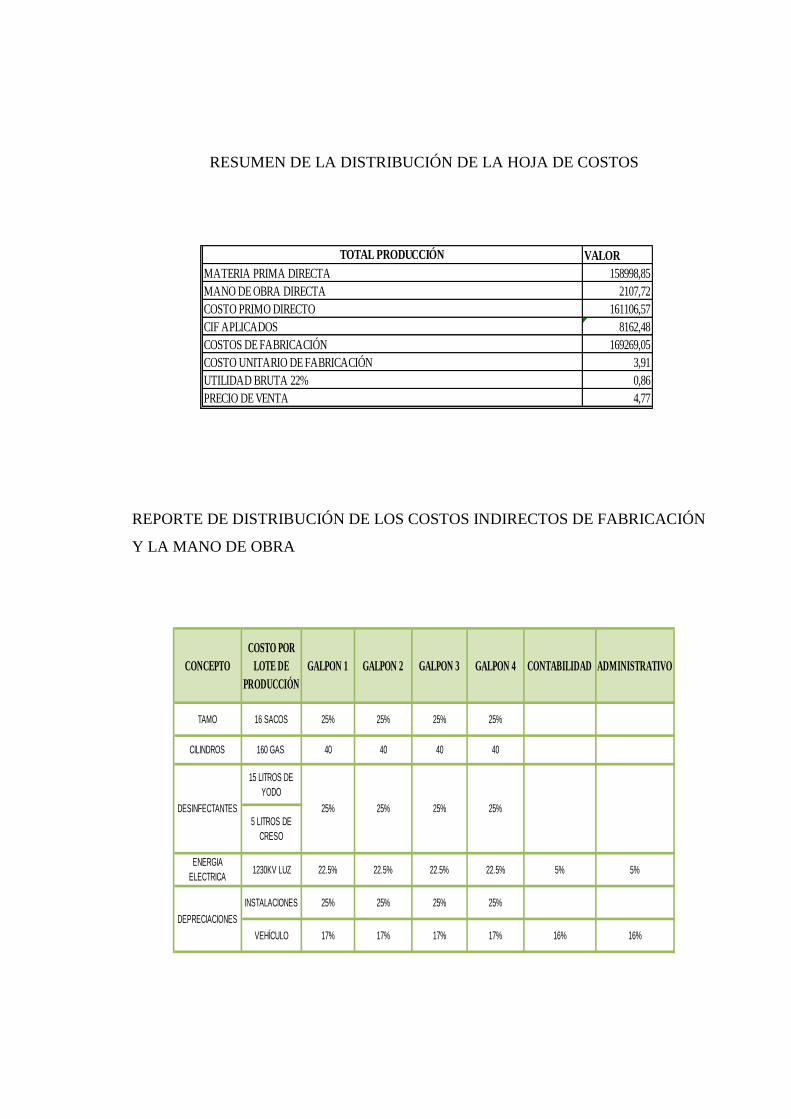

3.2.3.3.4. Hoja de Costos. ................................................................................................... 72

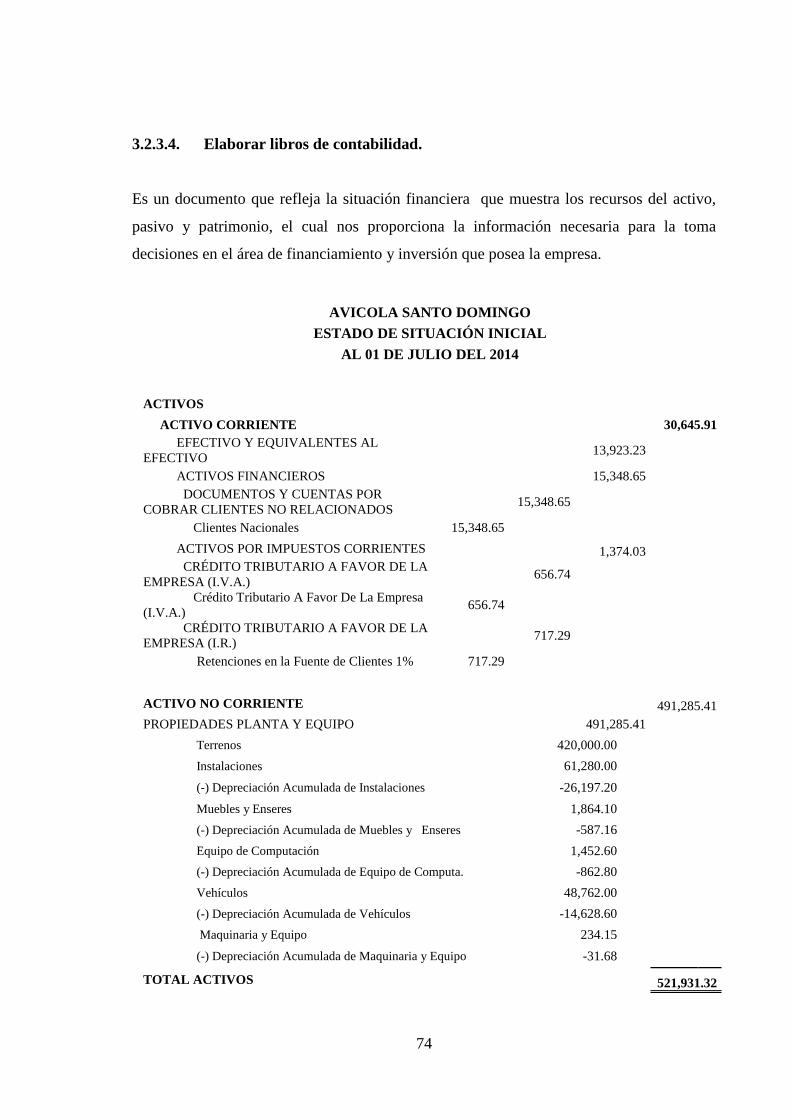

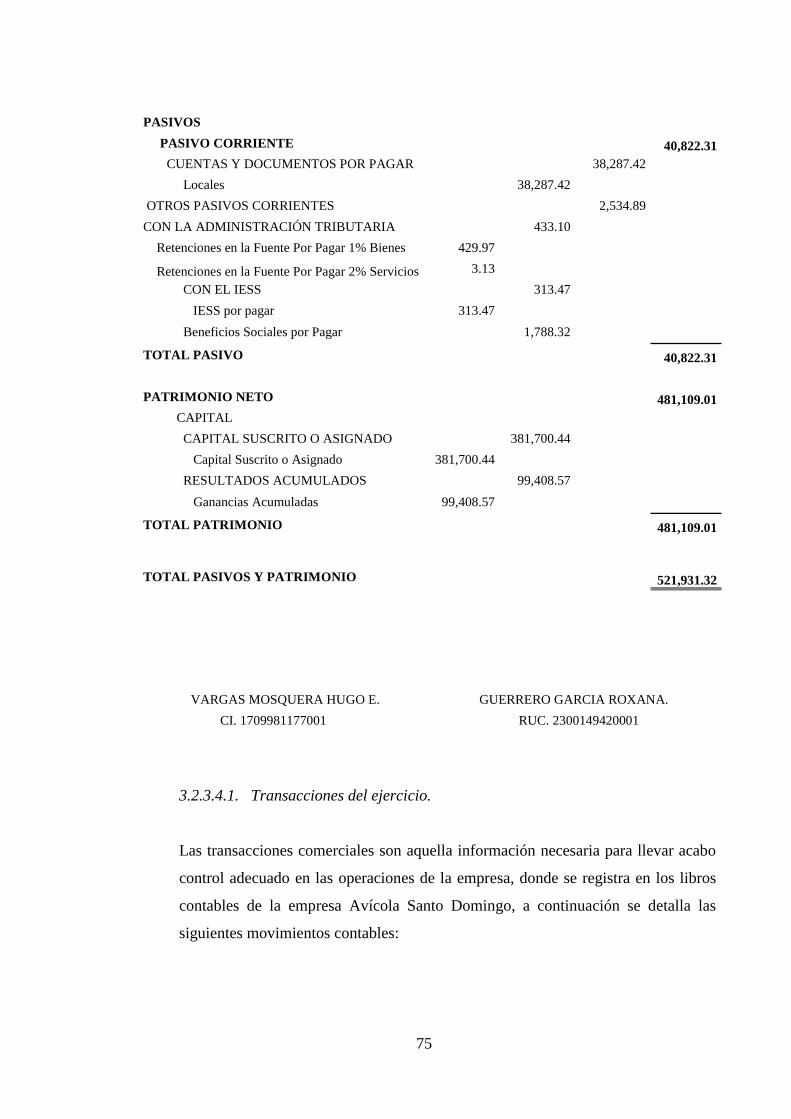

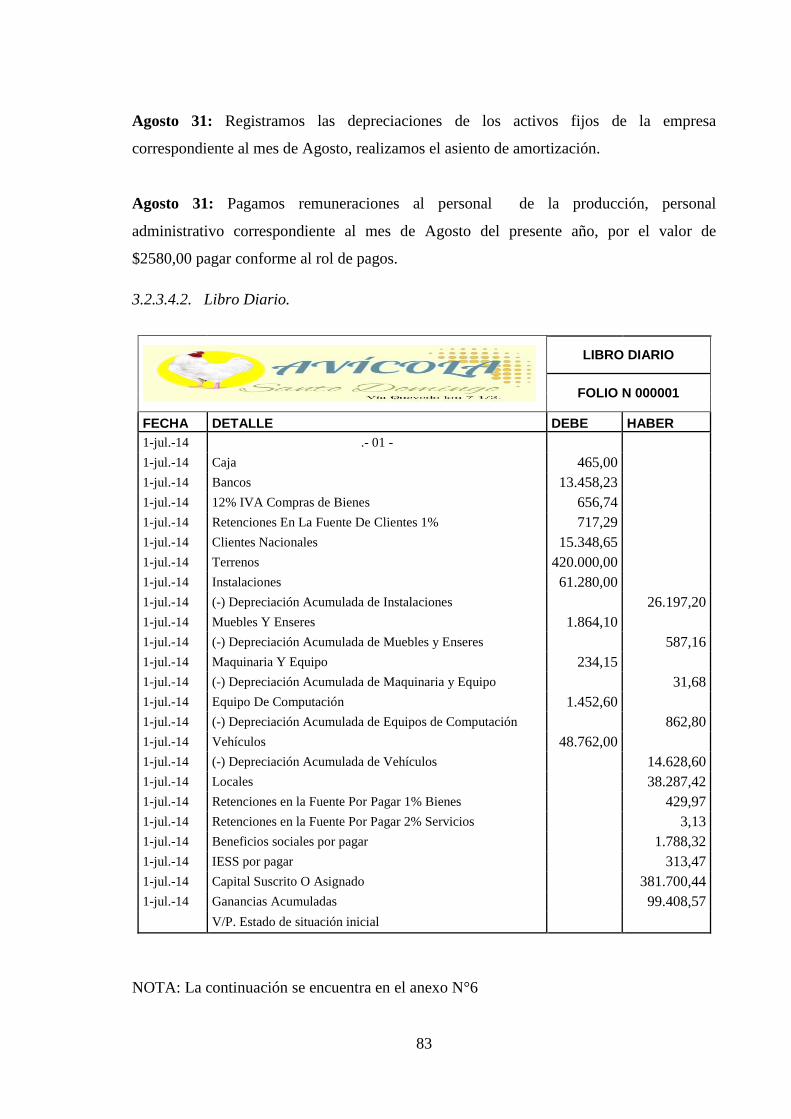

3.2.3.4. Elaborar libros de contabilidad. .......................................................................... 74

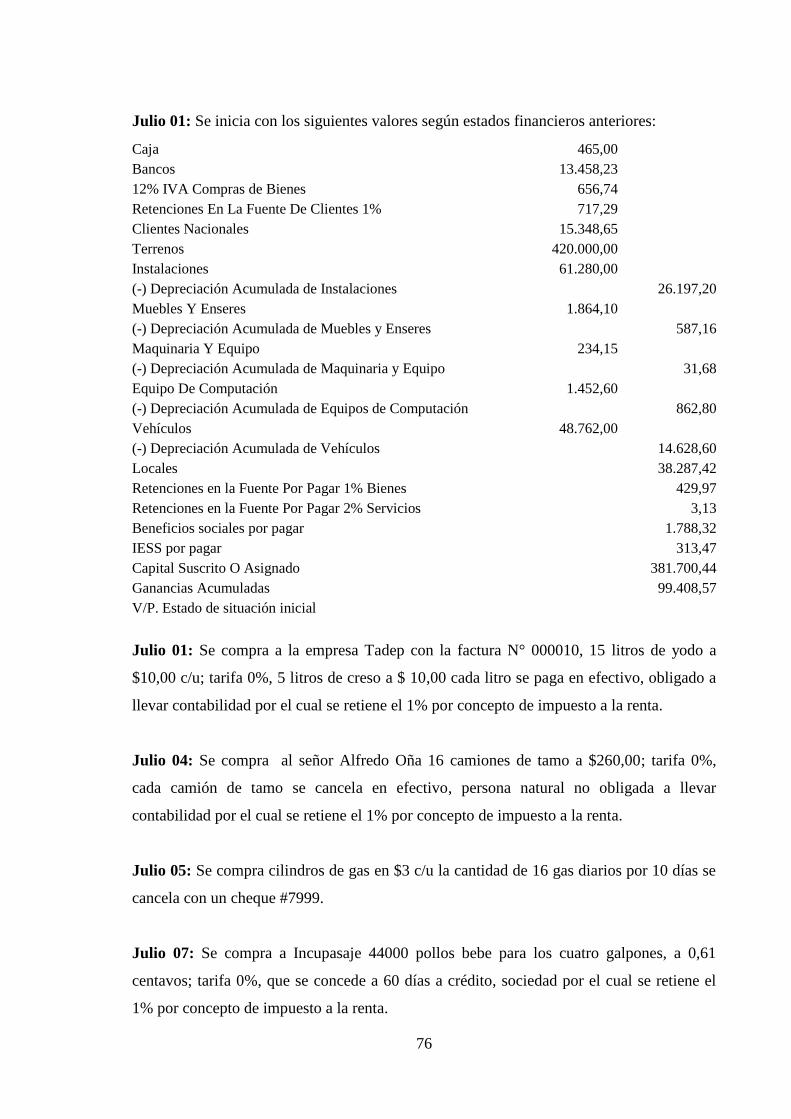

3.2.3.4.1. Transacciones del ejercicio. ................................................................................ 75

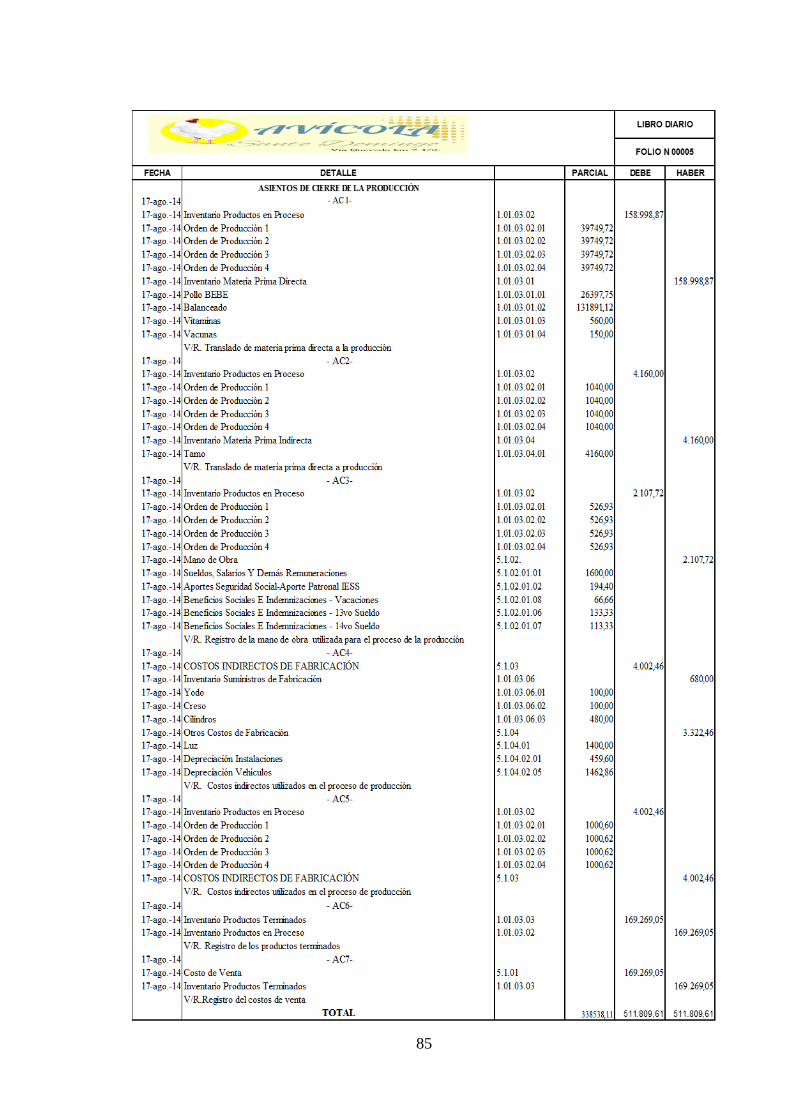

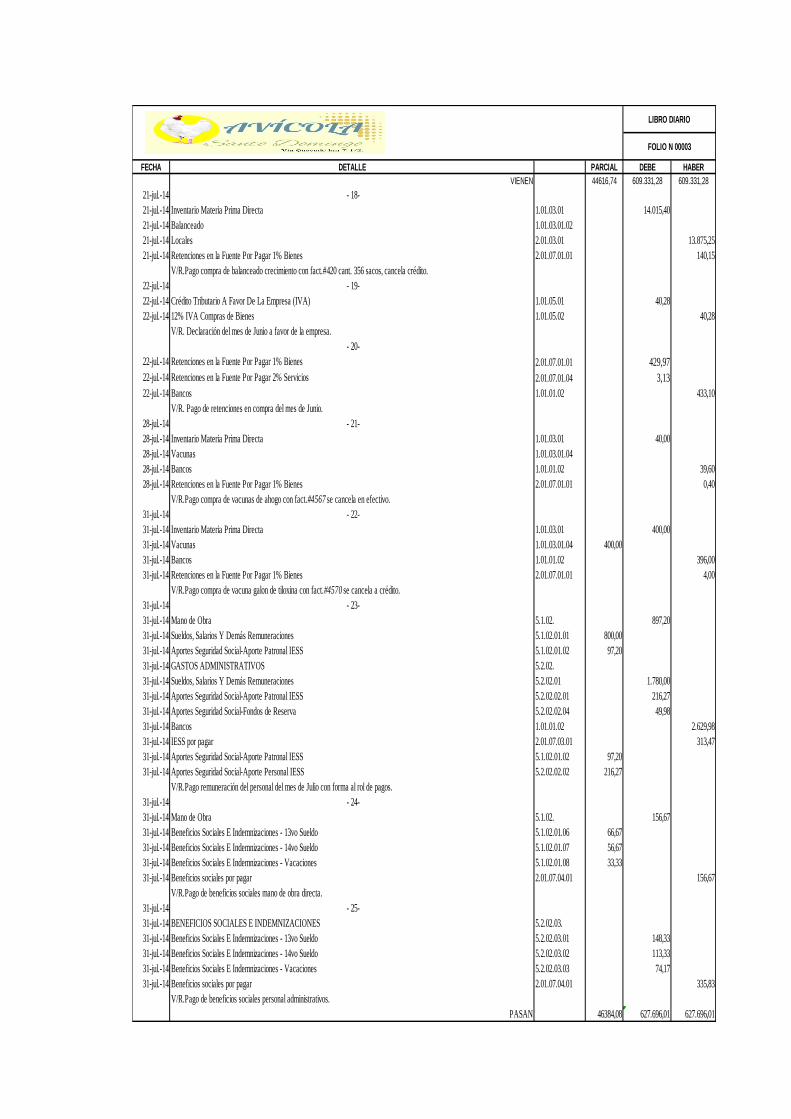

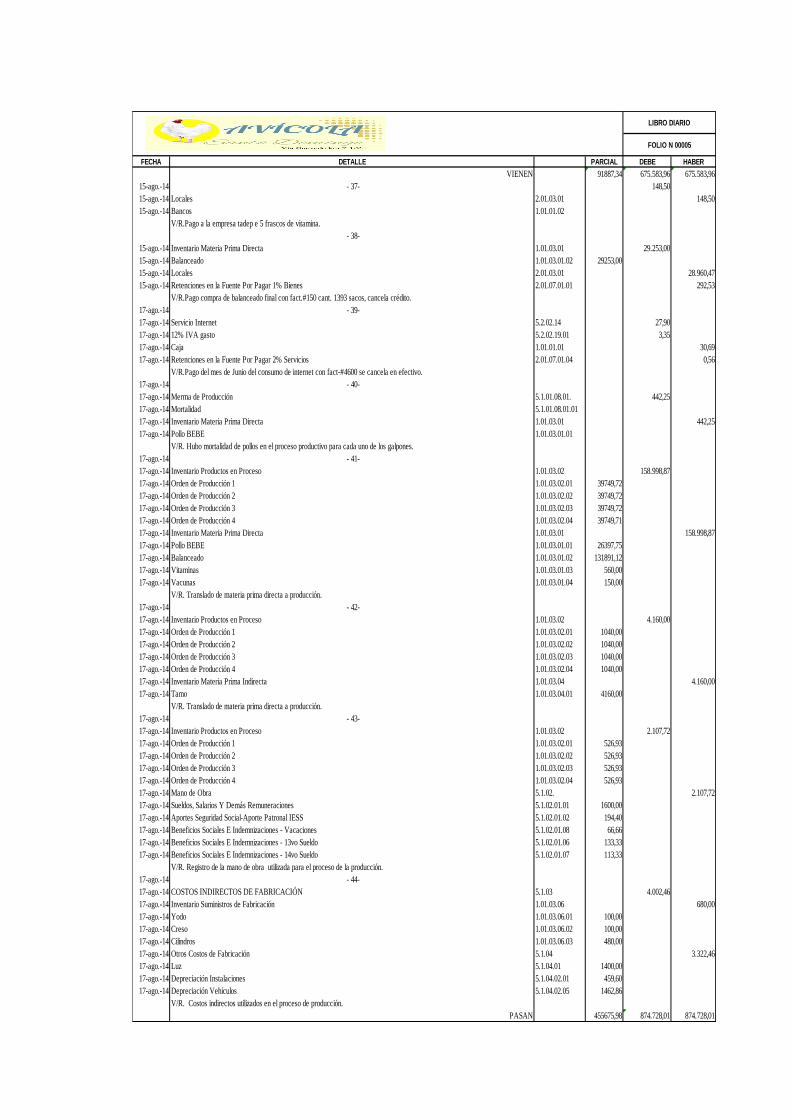

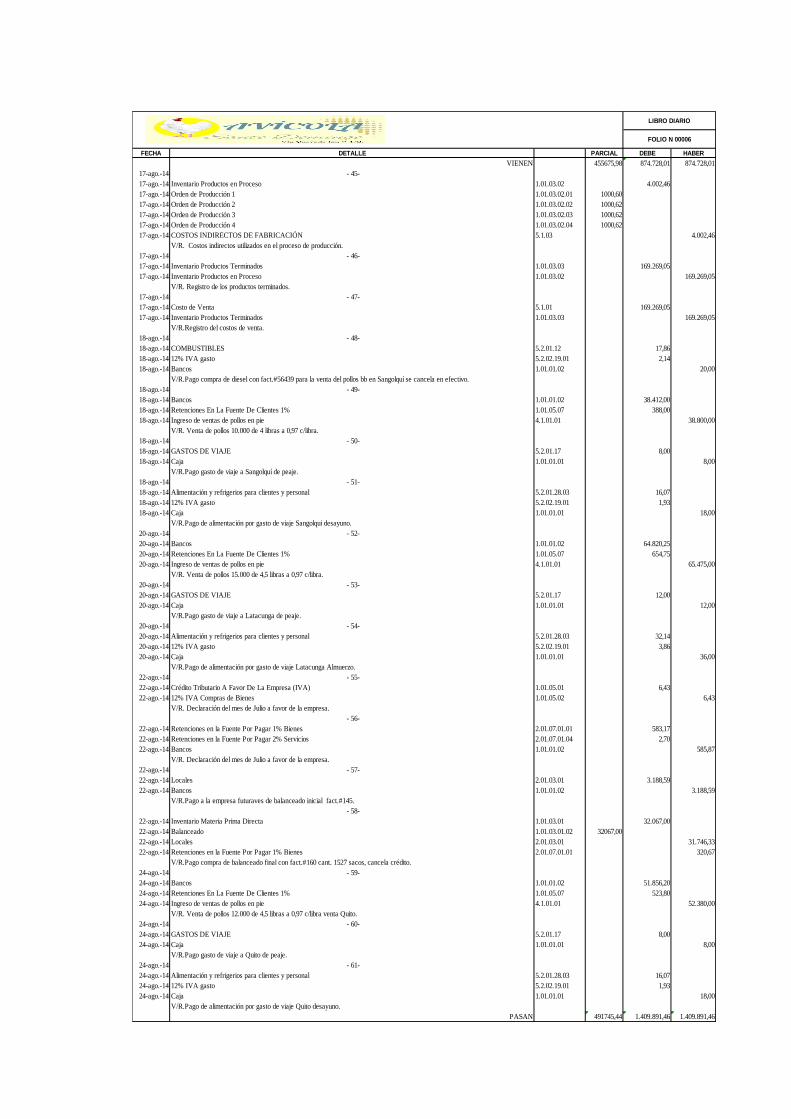

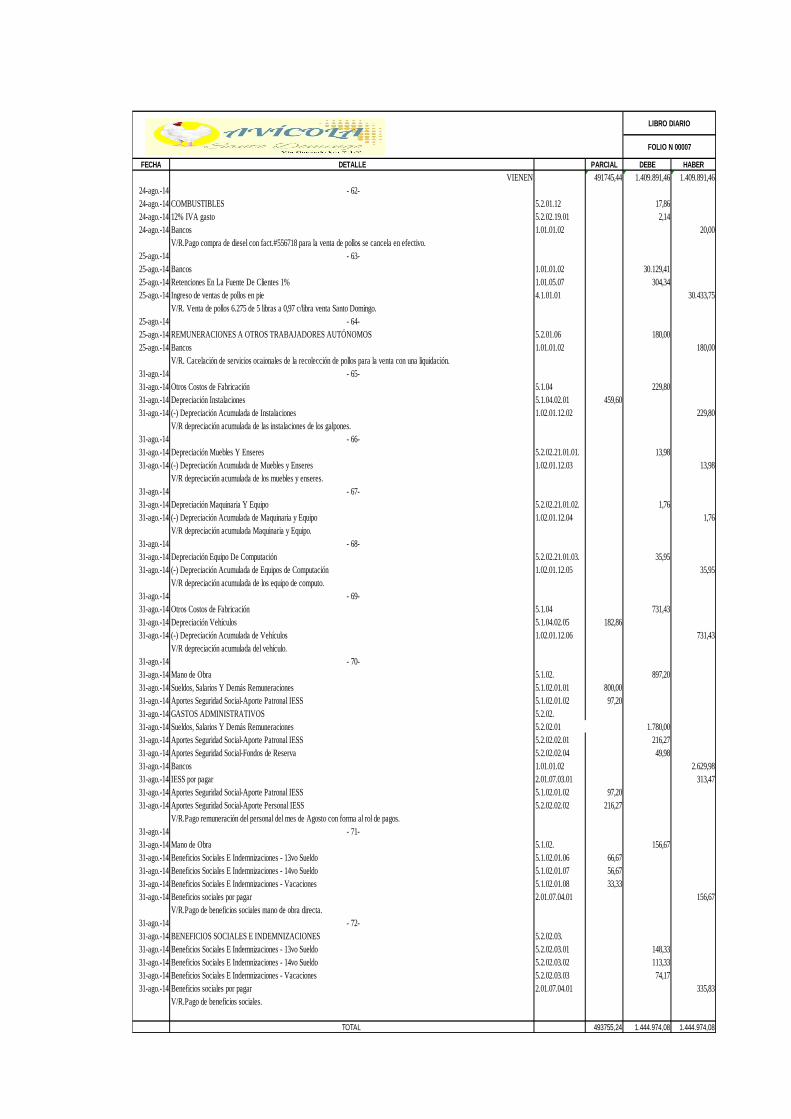

3.2.3.4.2. Libro Diario. ........................................................................................................ 83

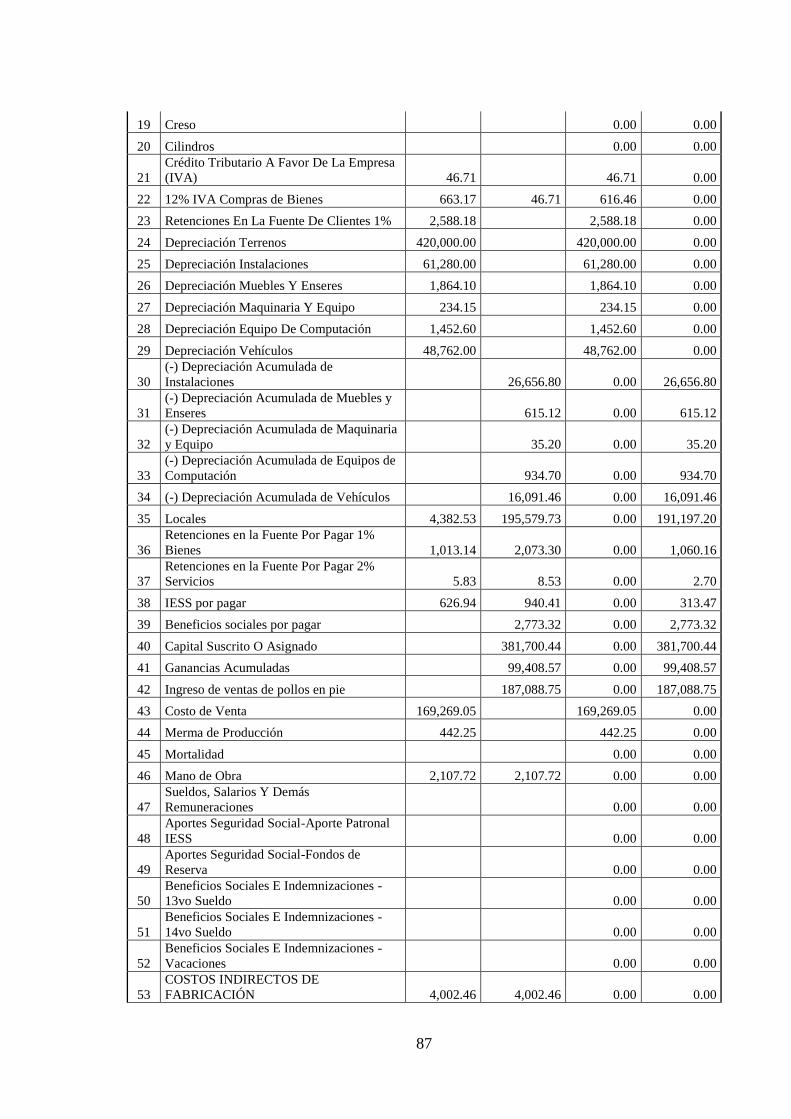

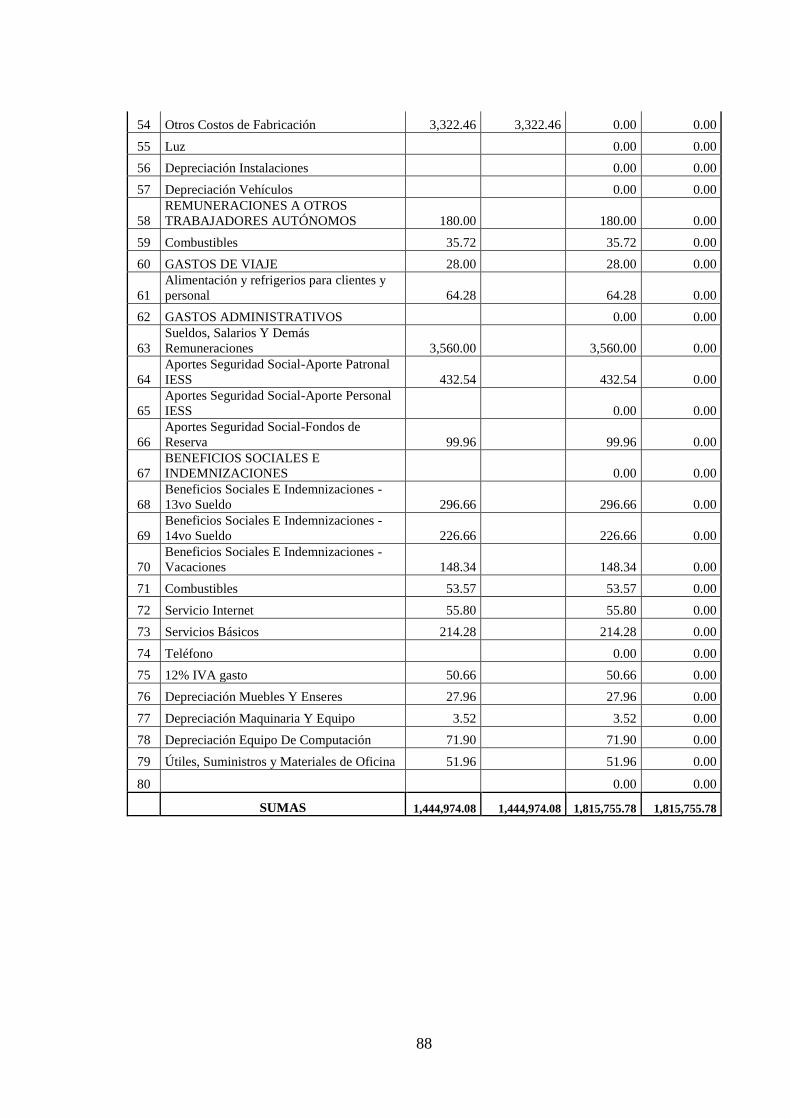

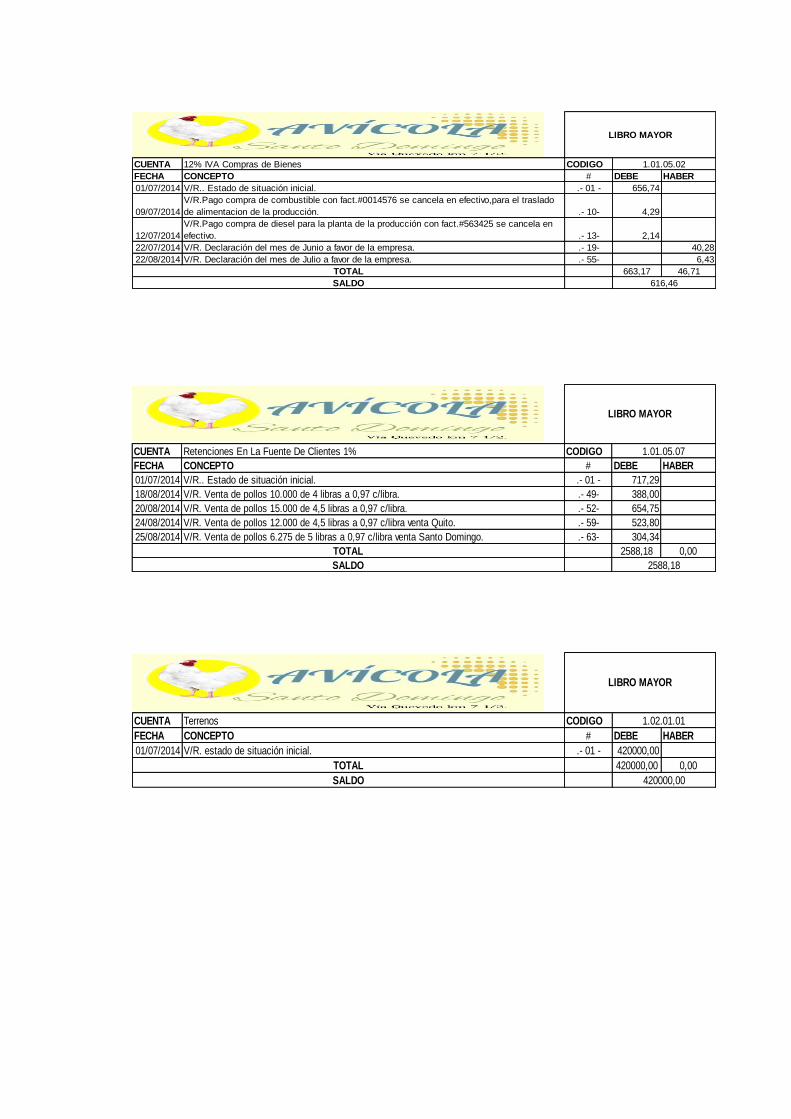

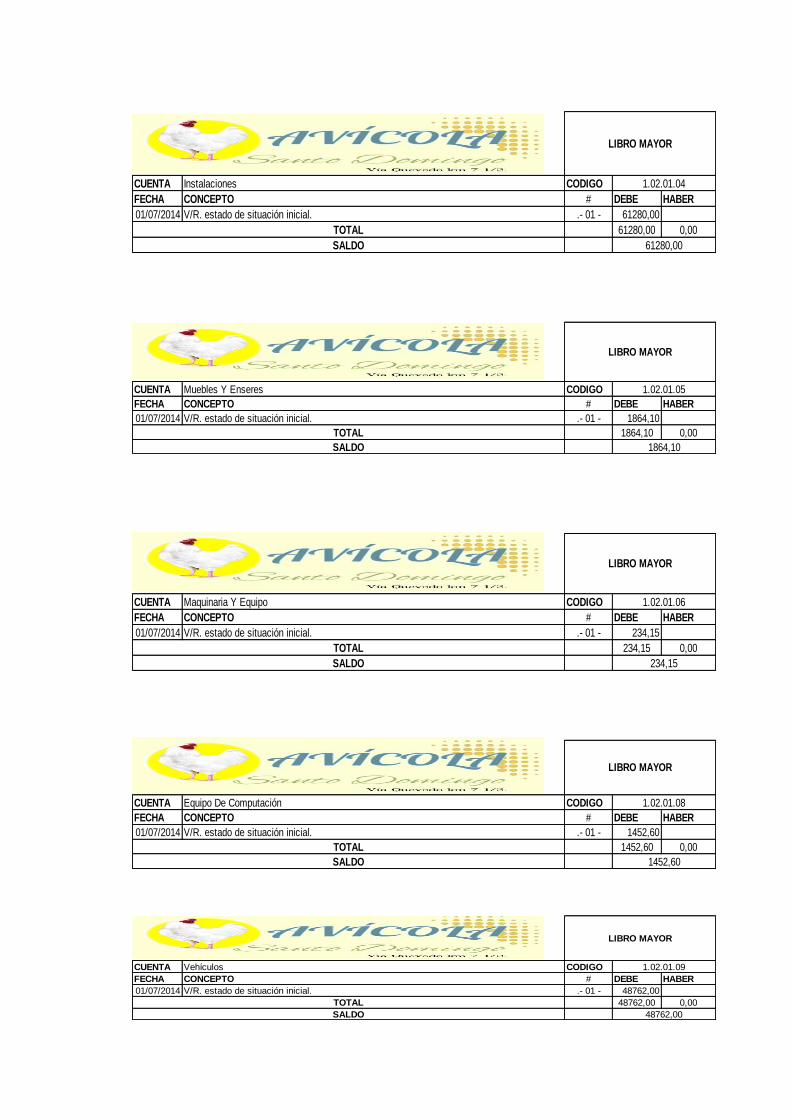

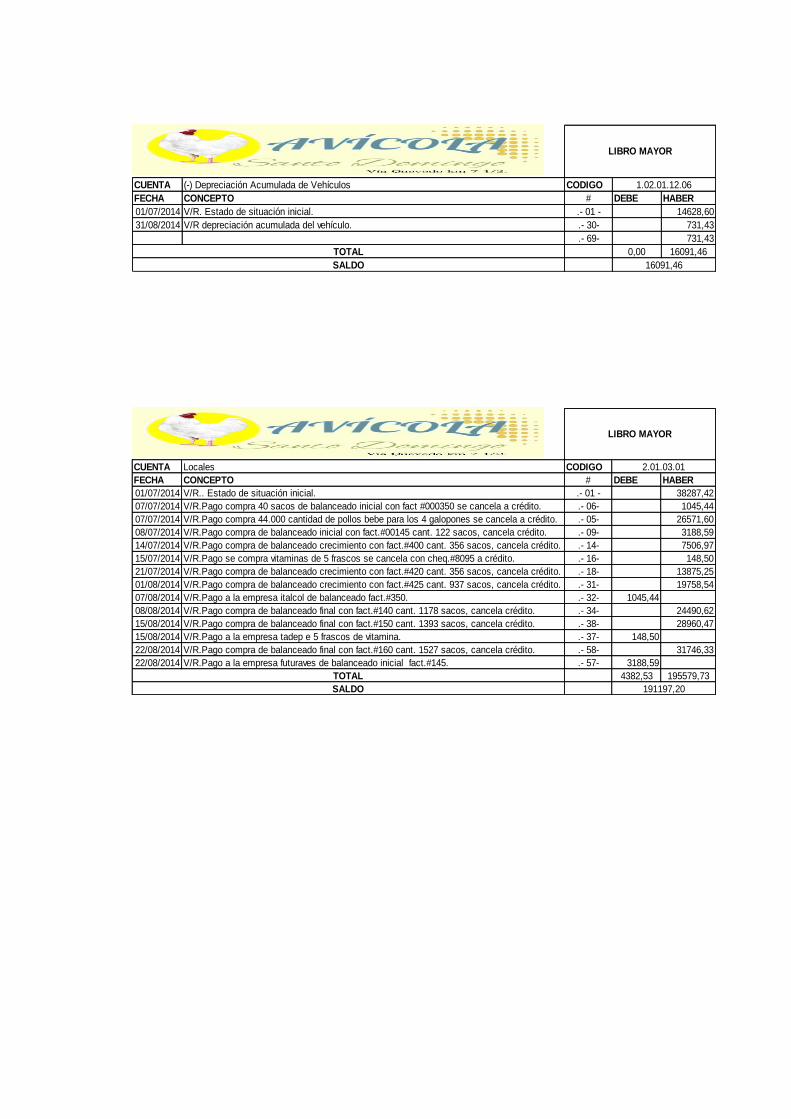

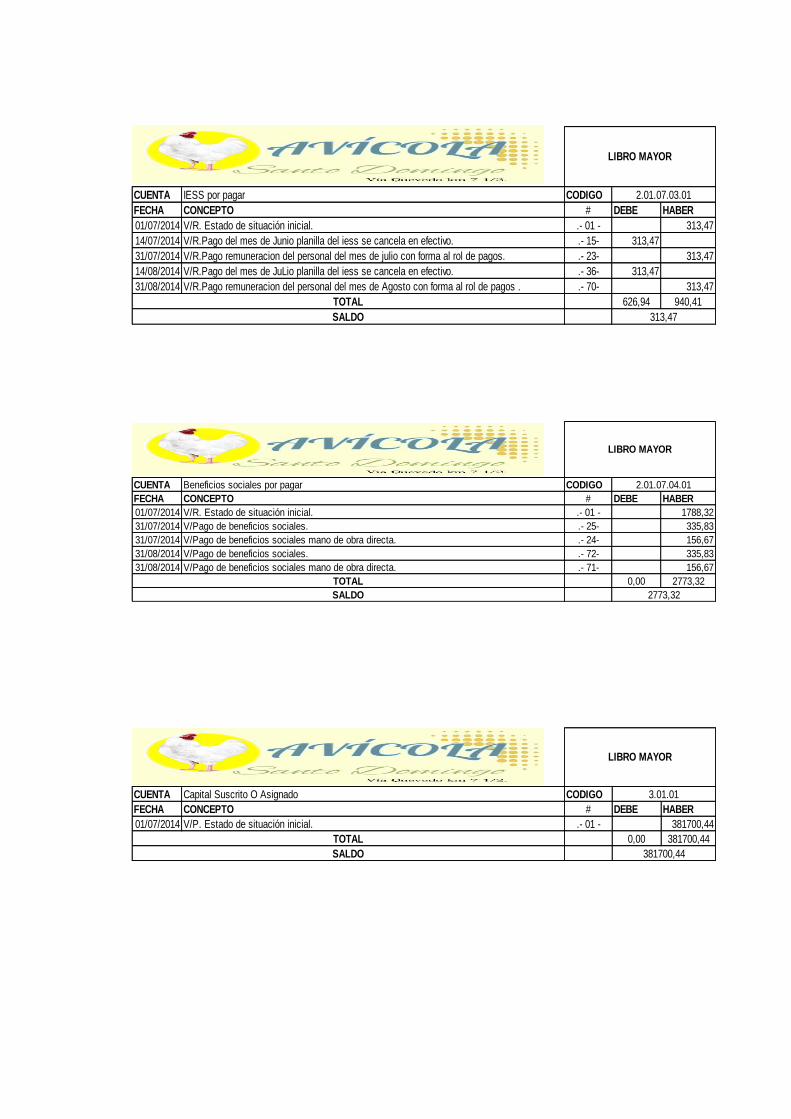

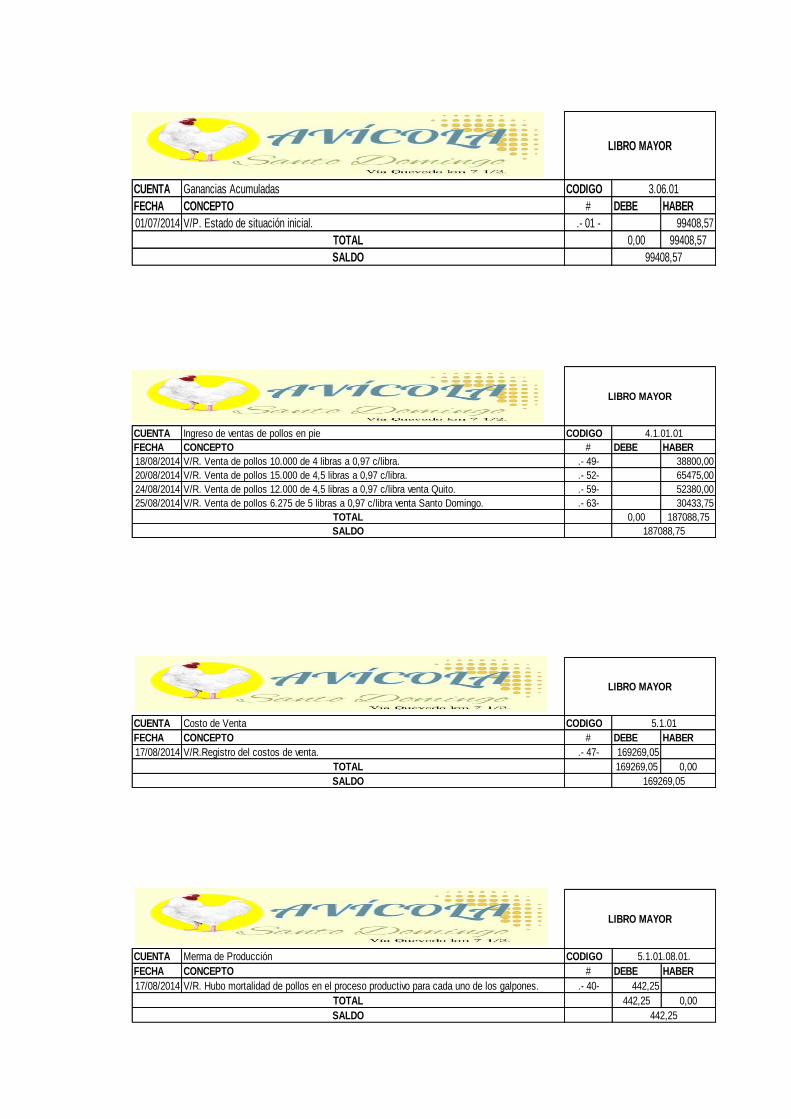

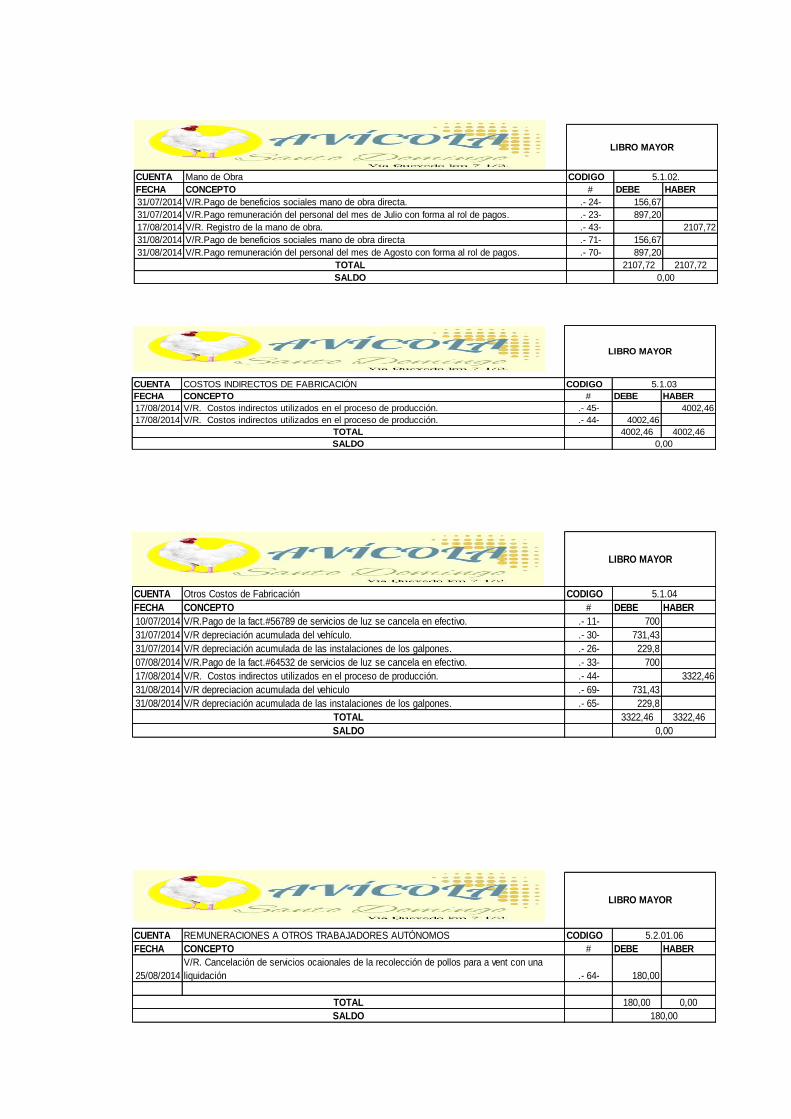

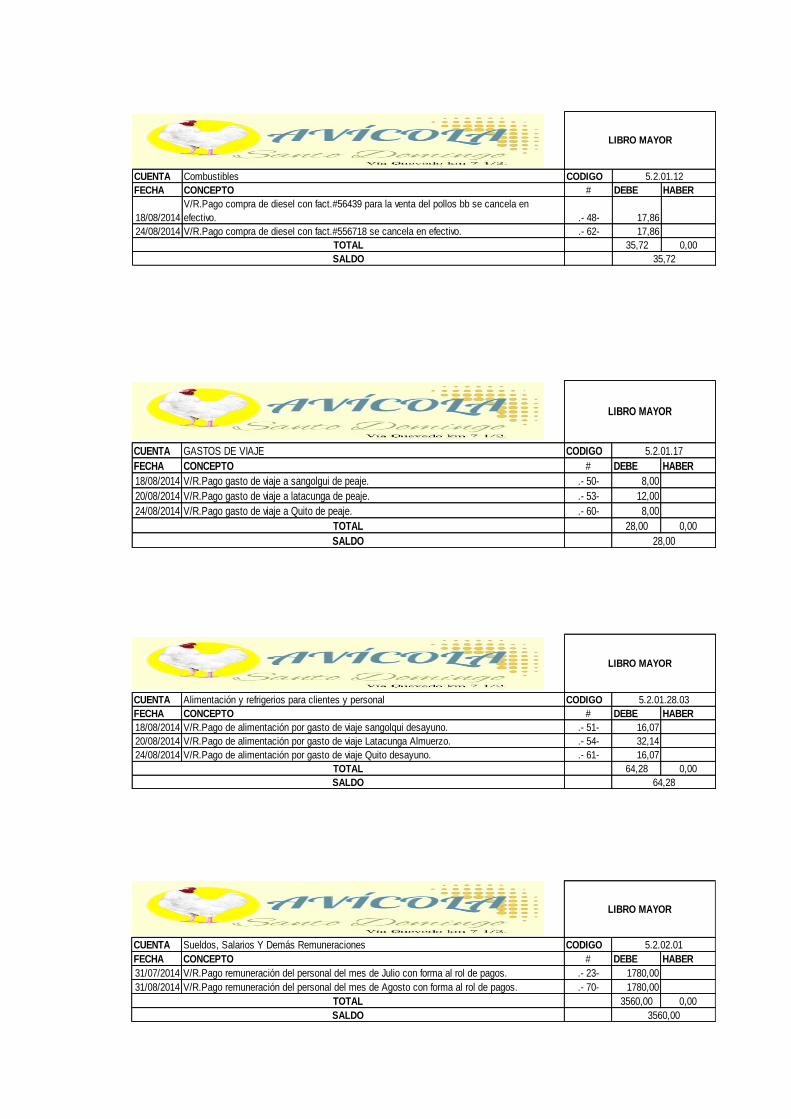

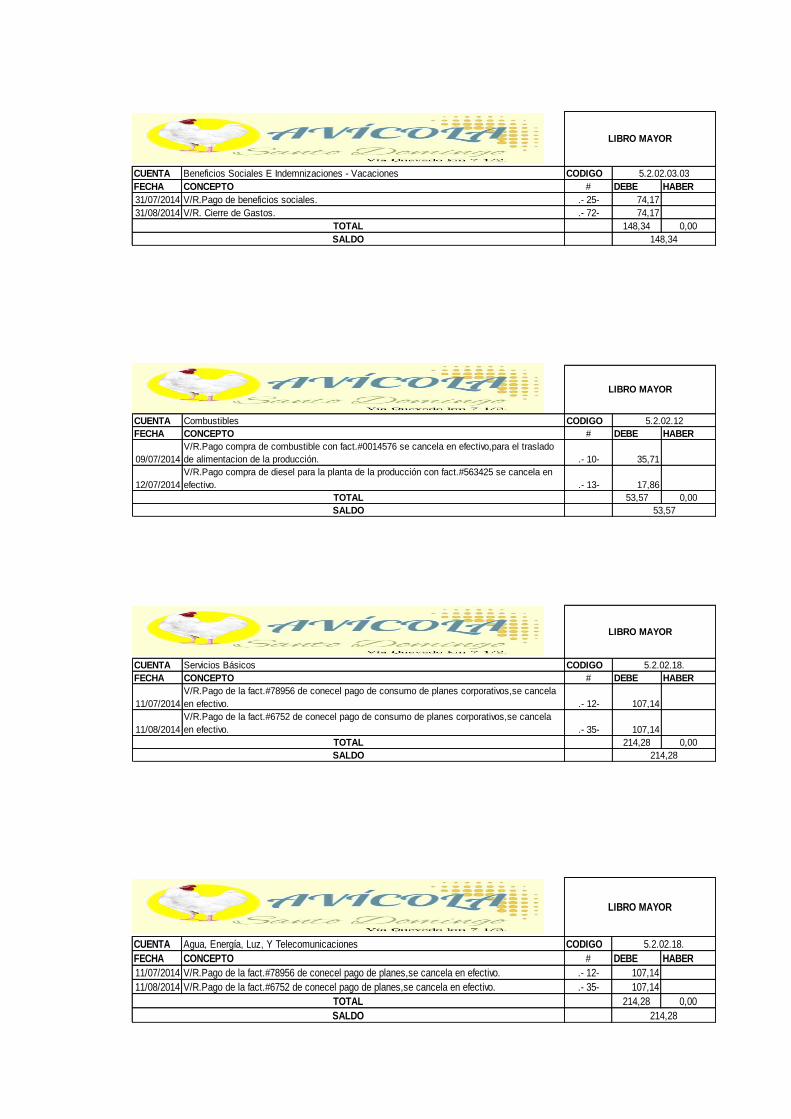

3.2.3.4.3. Libro Mayor. ....................................................................................................... 86

3.2.3.4.4. Balance de Comprobación. ................................................................................. 86

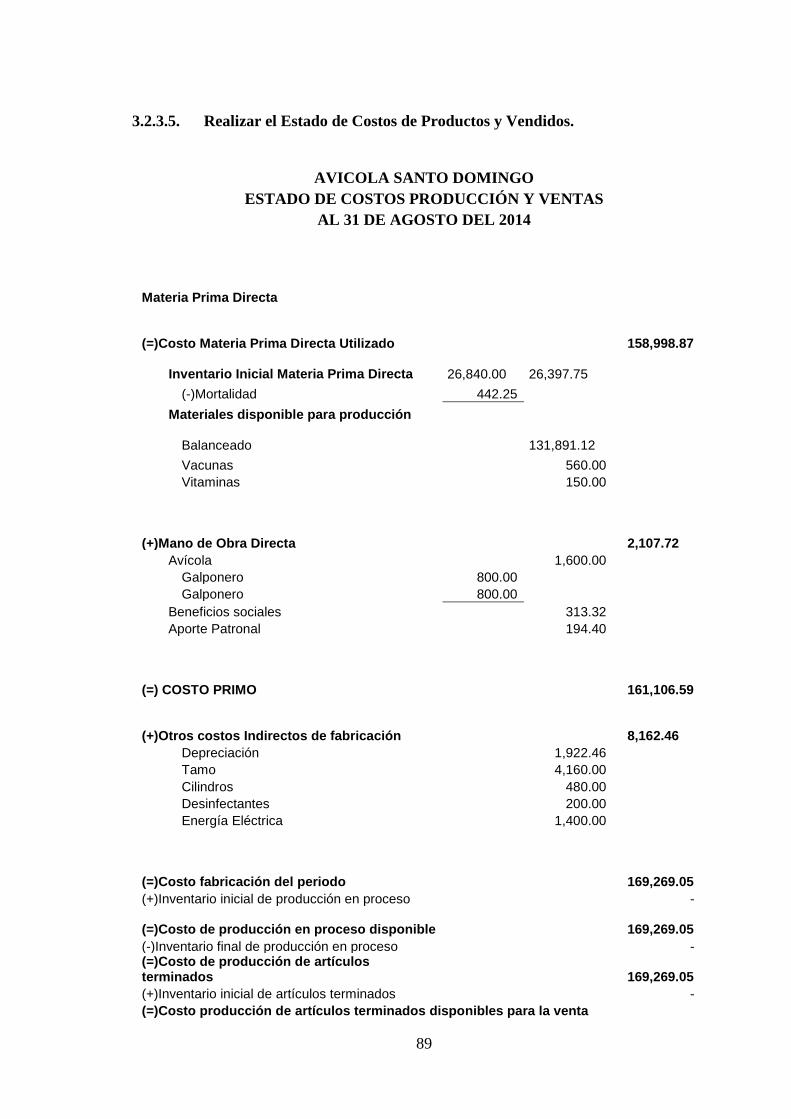

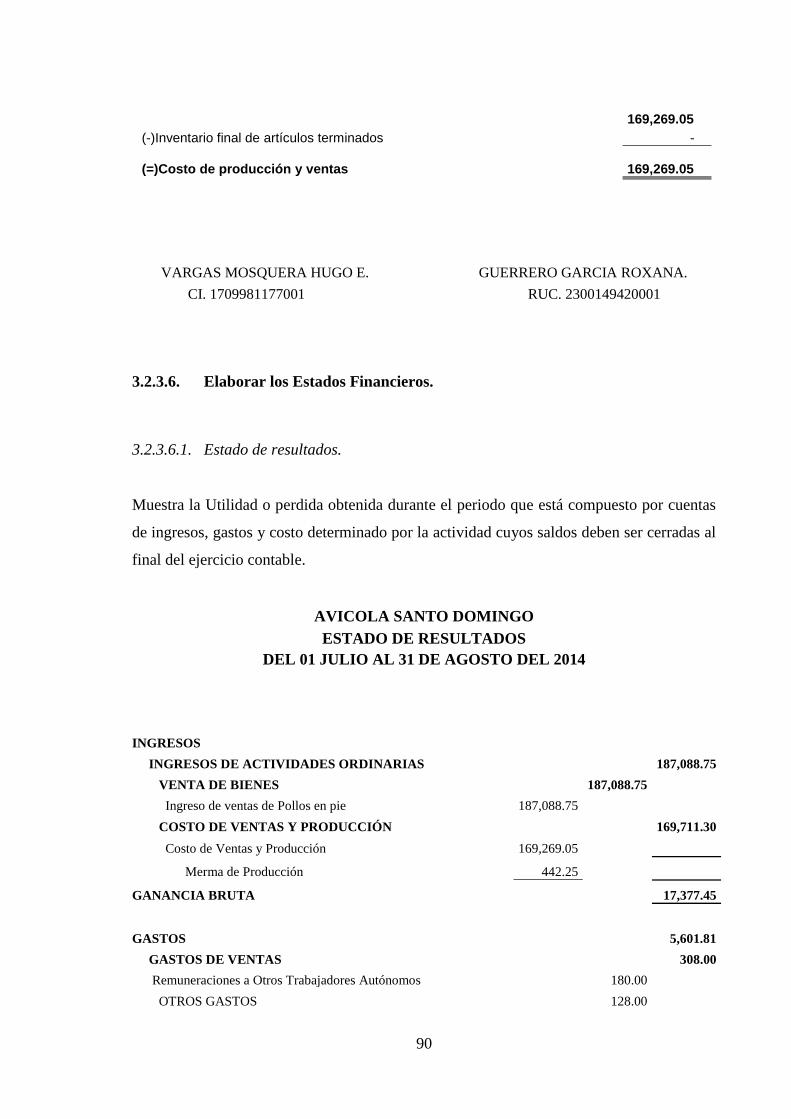

3.2.3.5. Realizar el Estado de Costos de Productos y Vendidos. ..................................... 89

3.2.3.6. Elaborar los Estados Financieros. ....................................................................... 90

3.2.3.6.1. Estado de resultados. ........................................................................................... 90

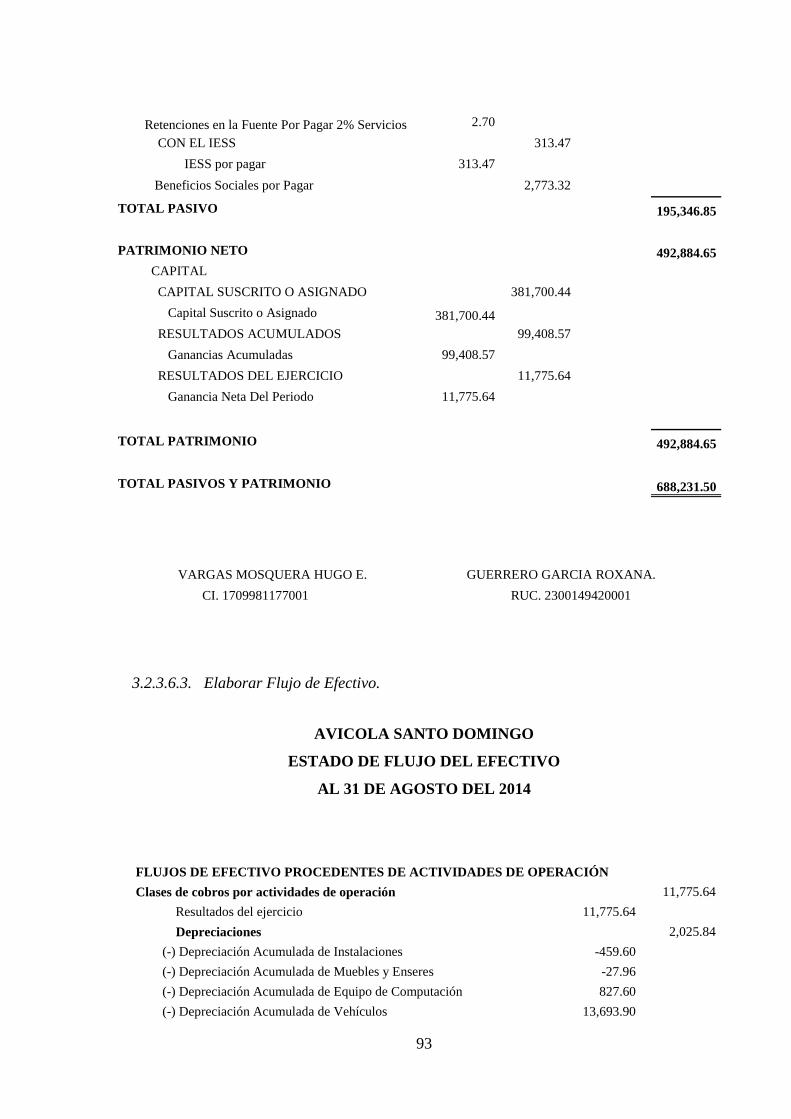

3.2.3.6.2. Estado de Situación Financiera (final). ............................................................... 91

3.2.3.6.3. Elaborar Flujo de Efectivo. ................................................................................. 93

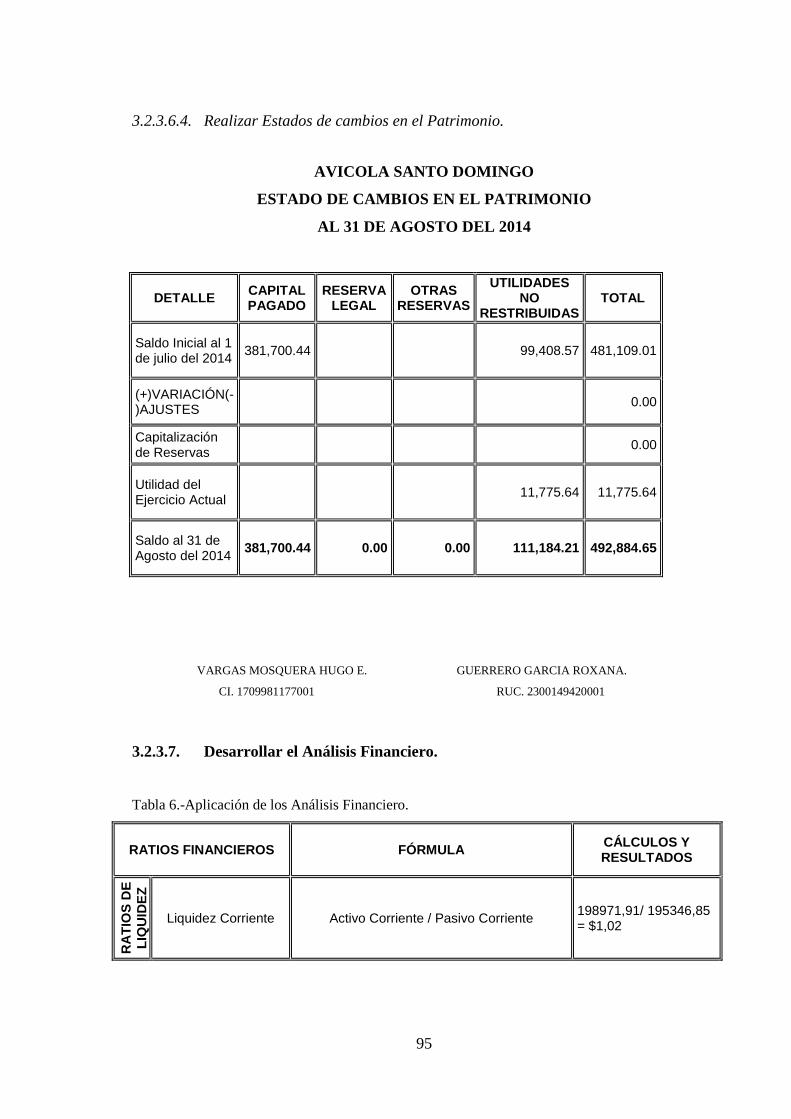

3.2.3.6.4. Realizar Estados de cambios en el Patrimonio. ................................................... 95

3.2.3.7. Desarrollar el Análisis Financiero. ...................................................................... 95

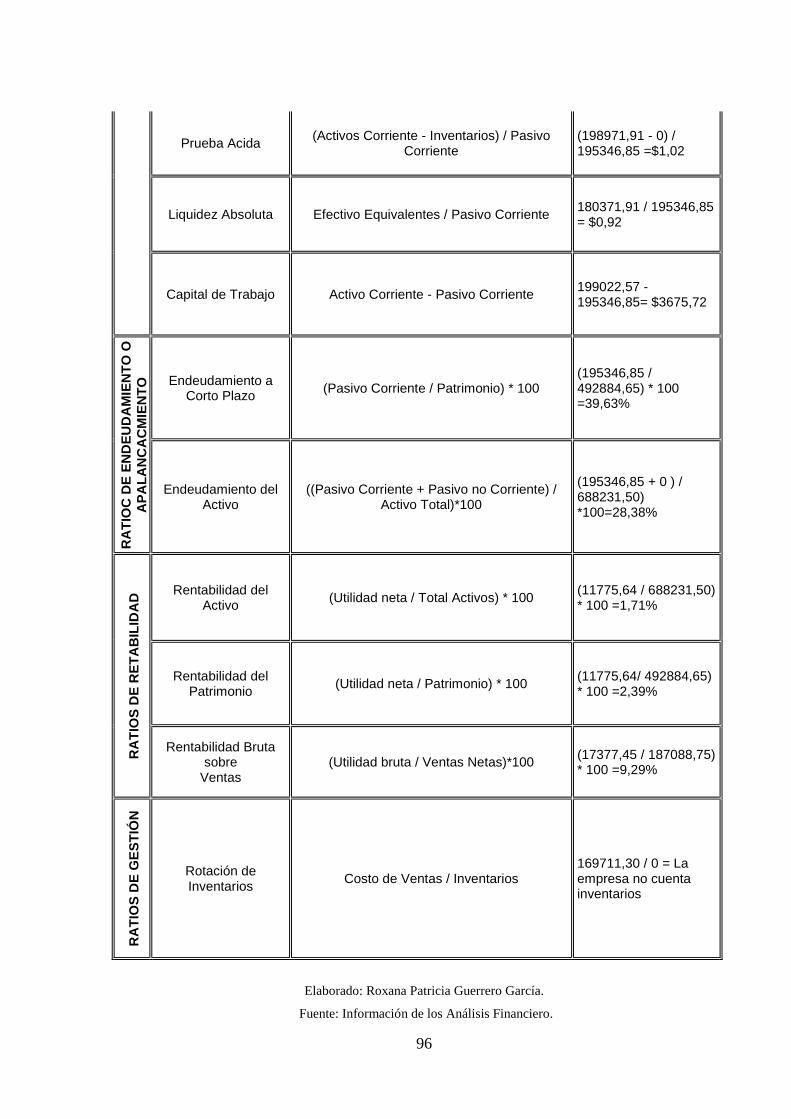

3.2.3.7.1. Informe Económico. ............................................................................................ 97

3.2.4. CONCLUSIONES PARCIALES DEL CAPITULO. ......................................... 99

3.3. VALIDACIÓN DE LA PROPUESTA. ..................................................................... 99

3.4. CONCLUSIONES Y RECOMENDACIONES FINALES. .................................... 99

3.4.1. Conclusiones. ...................................................................................................... 99

3.4.2. Recomendaciones. ............................................................................................. 100

BIBLIOGRAFÍA ............................................................................................................. 101

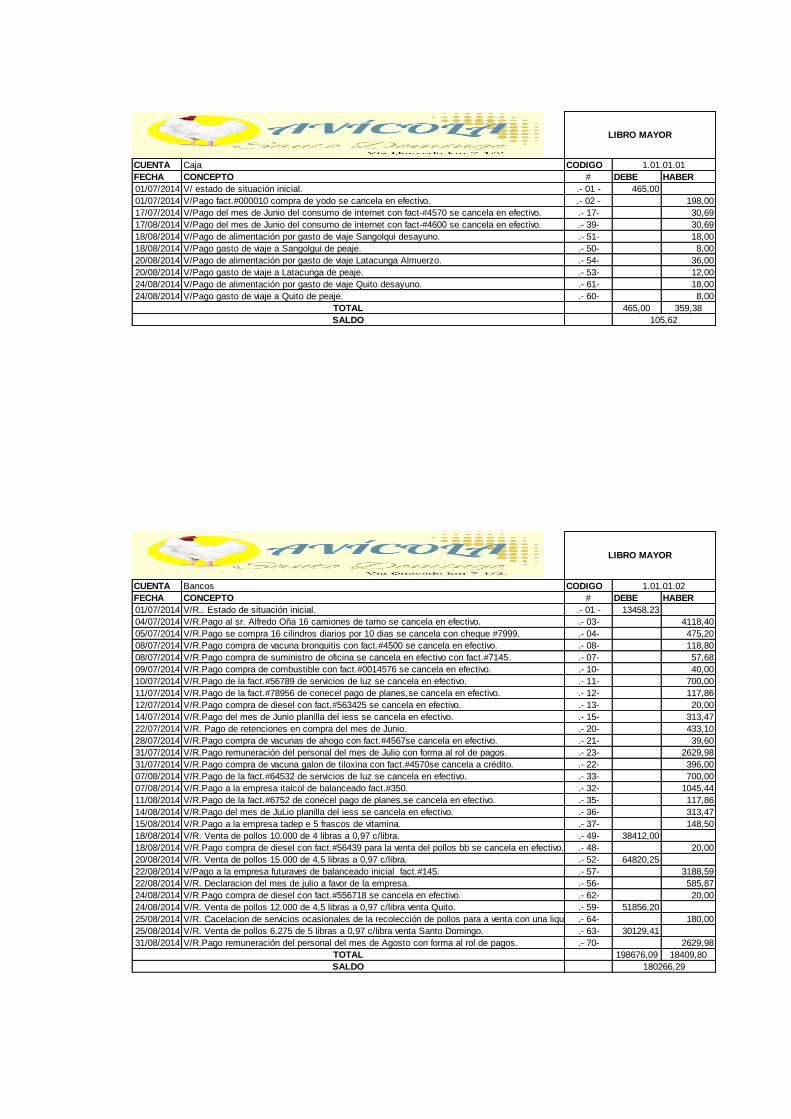

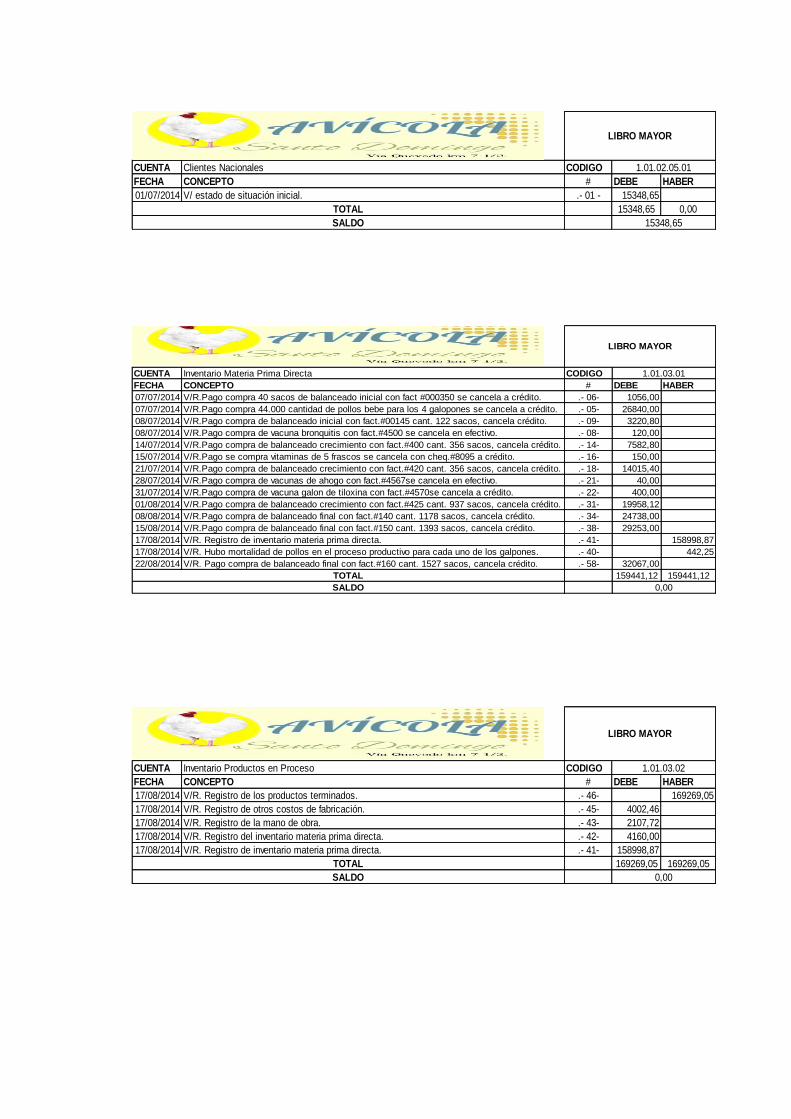

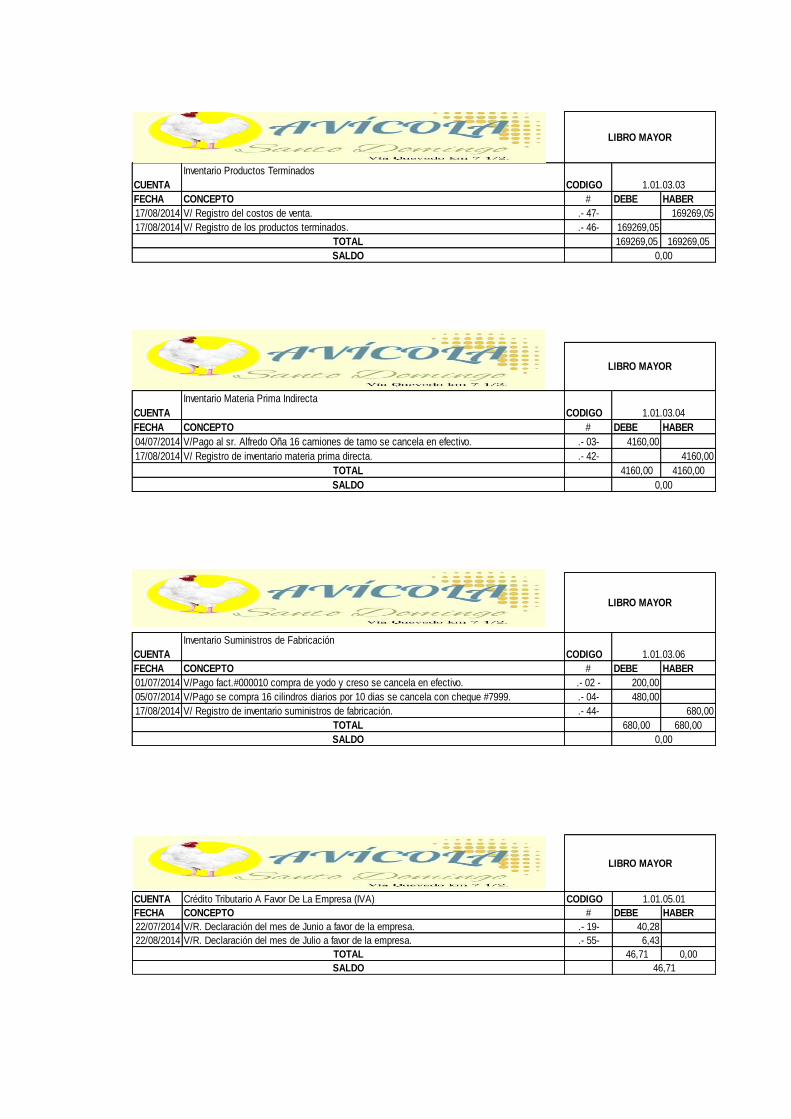

ANEXOS ........................................................................................................................... 103

INDICE DE TABLAS

Tabla 1.- Elementos del Sistemas de Costos Contables. ..................................................... 20

Tabla 2.-Grafica de la Población ......................................................................................... 37

Tabla 3.-Encuestas a los Empleados. ................................................................................... 44

Tabla 4.-Plan de Cuentas para “Avícola Santo Domingo". ................................................. 52

Tabla 5.-Manual de Procedimientos. ................................................................................... 59

Tabla 6.-Aplicación de los Análisis Financiero. .................................................................. 95

INDICE DE ILUSTRACIONES

Ilustración 1.- Plan de Cobros y Pagos. ............................................................................... 24

Ilustración 2.- Formato de Orden de Producción. ................................................................ 70

Ilustración 3.-Formato Orden de Requisición. ..................................................................... 71

Ilustración 4.-Formato Tarjeta Kardex. ............................................................................... 72

Ilustración 5.-Formato Hoja de Costos. ............................................................................... 73

RESUMEN EJECUTIVO

La contabilidad de costo cuenta con sistema de procedimientos que se utiliza para analizar,

controlar e informar lo que incurre la empresa en sus costos de departamentos de la

producción, para contar con una información confiable del control de las unidades

comenzadas y recibidas. Mientas que la gestión financiera se enfoca en la adquisición, el

financiamiento de la administración respectos a sus bienes con el objetivo de mejorar la

toma de decisiones de sus flujos de efectivo en las diferentes áreas de la empresa.

Se realizó un análisis de los componentes del sistema contable, para desarrollar con bases

teóricas con la aplicación del método analítico sintético se realiza a través de aspectos de

fuentes bibliográficos que le permita desarrollar la investigación, desarrollada a través de

las indicaciones descriptivas en el manual de investigación, siguiendo sus pautas de la

investigación. La metodología cuali-cuantitativa se realizó a través de encuestas al personal

administrativo y entrevistas al gerente propietario donde manifiesta tener una deficiencia

en la gestión financiera, para la cual se aplicaron los métodos, técnicas, instrumentos de la

investigación, evidenciando la misma.

El diseño de la propuesta de un sistema contable consiste en mejoras la gestión financiera

aplicando un plan de cuentas, actividades iniciales, constantes actividades operacionales

antes del periodo, actividades durante el periodo y oportunas actividades al final del

periodo, libros de contabilidad, estados financieros y análisis financiero, donde le permitirá

tener la certeza de la situación económica y rentabilidad de la empresa a los

administradores así tomar decisiones confiables, oportunas y reales.

EXECUTIVE SUMARY

The cost accounting system has procedures used to analyze, monitor and report what the

company incurred costs of production departments to have a reliable control information

units started and received. Tools that financial management focuses on the acquisition,

financing, administration respects to their property with the aim of improving decision-

making of its cash flows in different areas of the company.

An analysis of the components of the accounting system was conducted to develop

theoretical bases with the application of synthetic analytical method is performed through

aspects of bibliographic fonts to develop research, developed through descriptive

indications in the manual research, following their patterns of research. The qualitative and

quantitative methodology was conducted through surveys and interviews administrative

staff the manager stating his owner have a deficiency in financial management, for which

the methods, techniques, tools applied research, evidencing the same.

The design of the proposed system consists of an accounting financial management

improvements using a chart of accounts, initial activities, constant operating activities

before the period, activities during the period and appropriate activities at the end of the

period, accounting records, financial statements and financial analysis, which will allow

you to be certain of the economic situation and profitability of the company managers and

make reliable, timely and real decisions.

1

INTRODUCCIÓN

Antecedentes de la investigación.

En la actualidad los costos contables están constituidos por todos aquellos pagos y gastos

realizados por la empresa, usualmente se orienta al desarrollo de su labor, tales como: la

adquisición de materias primas, maquinarias, los pagos de sueldos, con el propósito de

elaborar informes que se integran a la contabilidad de una empresa.

Las importancia de la gestión financiera, depende del control de todas las operaciones

financieras que deben hacerse sobre bases de conocimiento financiero y administrativo

que permitirán el logro de los objetivos y metas a fin de optimizar la toma de decisiones,

mediante la utilización de herramientas financieras para poder medir el grado de

rentabilidad de la empresa .

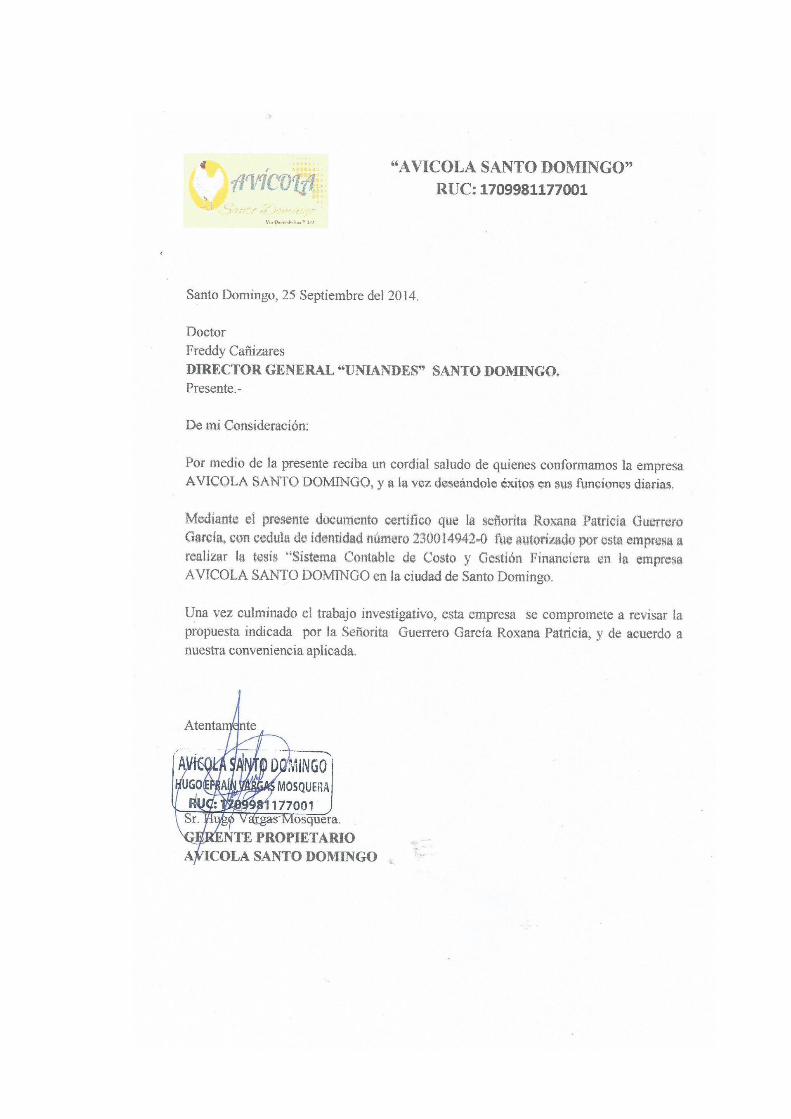

El tema “Sistema contable de costos y gestión financiera en la empresa “AVICOLA

SANTO DOMINGO” de la Provincia de Santo Domingo de los Tsa’chilas, no registra

antecedentes investigativos en la jurisdicción del Cantón Santo Domingo; relacionada

indirectamente con el tema a tratarse en esta investigación. En la base de datos de la

Universidad Regional Autónoma de los Andes “UNIANDES”, se encontró temas:

Sistema contable de costos y gestión financiera en la empresa Rommipan, en la

ciudad de Santo Domingo, autor Cedeño Valdez Freddy Ricardo año 2013

Sistema de costos por órdenes de producción y gestión financiera en la empresa

Constructora "Karsebti Cia. Ltda." de la provincia de Santo Domingo de los

Tsachilas , autor Chandi Arteaga Juan Pablo a año 2013.

La presente investigación propone que es Inédita y original, que puede dar respuestas

positiva a los problemas planteados.

2

Planteamiento del problema.

“AVICOLA SANTO DOMINGO”, es una empresa que desarrolla sus actividades en la

ciudad de Santo Domingo ubicada en la vía Quevedo km.7 1/2, cuenta con una trayectoria

de más de 10 años en el mercado, y que fue constituida con la finalidad de desarrollar

como cría, explotación y producción de la aves domésticas constituye una importante

fuente para satisfacer fundamentalmente la demanda de proteínas de la población. La

Empresa “AVÍCOLA SANTO DOMINGO “inició sus actividades con 8.000 aves en

producción, en la actualidad oferta al mercado 44.000 aves en el lapso de 49 días.

A través de la técnica de entrevista dirigida al propietario de la empresa se comprobó las

siguientes afectaciones:

Actualmente la empresa cuenta con una información deficiente en cuanto a los

costos reales de la producción de aves pues no tiene registros de los costos de

producción, no se aplica contabilidad de costos, lo que impide a la empresa

determinar los parámetros de funcionamiento a través de la utilización una

información de costos que se asemeje a la realidad de operación de la misma.

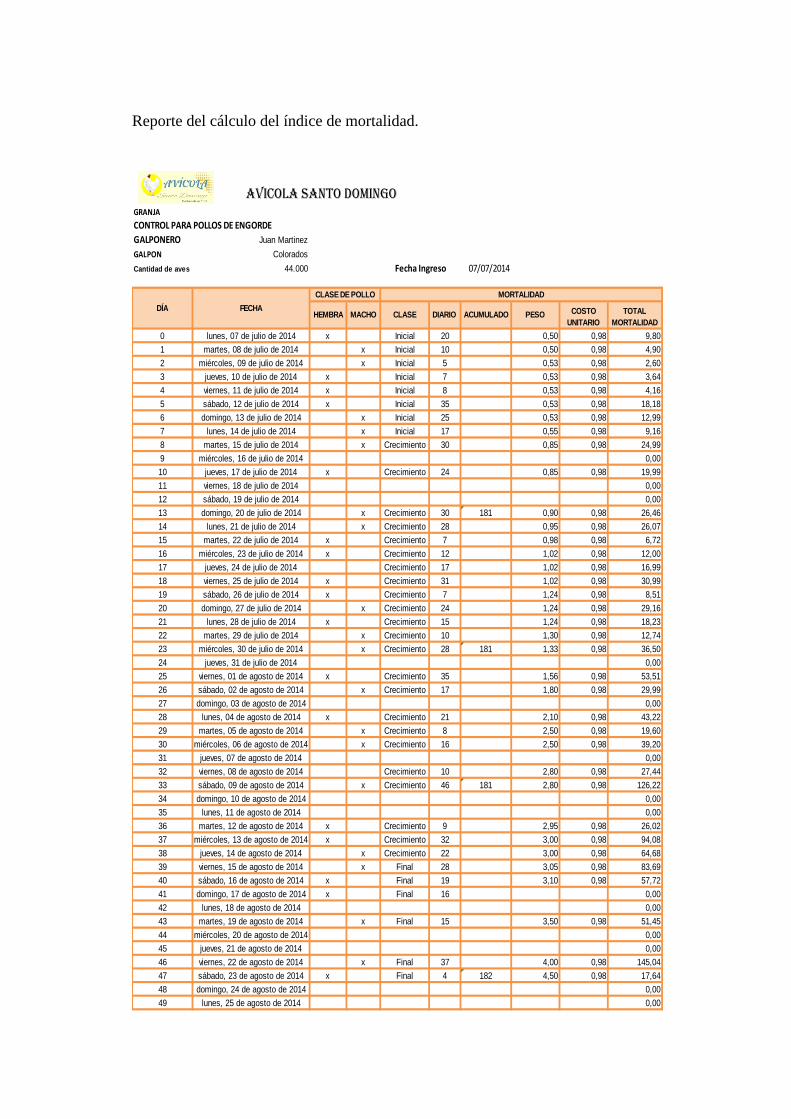

No existe un control del balanceado y de la mortalidad de las aves, ya que es ahí

donde se ocasiona pérdidas, pues no todas las aves que entran a los galpones

viven, y por ende no se puede predecir qué cantidad de aves llegarán a concluir

la etapa de engorde.

No tiene un manual de cuentas y documentos fuentes que ayude a registrar de

manera correcta los movimientos en cuanto a materia prima, costos indirectos

de fabricación y mano de obra de la empresa, esto ocasiona que no haya un

correcto control contable de la producción.

La toma de decisiones financieras empíricamente, provoca que las utilidades

obtenidas de la actividad no sean distribuidas correctamente para generar mayor

fuente de ingreso.

3

Al no solucionarse estos problemas en “AVICOLA SANTO DOMINGO” encaminaría a

una mala supervisión de los procesos de sus costos de la producción, inconvenientes que al

realizar las ventas, originaría clientes insatisfechos, pérdida de los mismos, baja

rentabilidad, el mismo que perjudicaría el desarrollo y crecimiento de la empresa.

Formulación del problema.

¿De qué manera se puede mejorar la gestión financiera en la “AVICOLA SANTO

DOMINGO” de la Provincia de Santo Domingo de los Tsa’chilas?

Delimitación del problema.

En el presente estudio acerca de la empresa “AVÍCOLA SANTO DOMINGO “en la

ciudad de Santo Domingo ubicada en la vía Quevedo km.7 ½,es una organización de

carácter privado dedicada a la explotación de aves que cuenta con un número empleados

de 6 dedicados a las aves de producción, está conformada por los siguientes

departamentos: Financiero, Comercialización, Producción. El ámbito de acción de la

Empresa “AVICOLA SANTO DOMINGO “está dirigido a las ciudades de: Santo

Domingo, Quito, Sangolquí y Latacunga.

Objeto de investigación y campo de acción.

El objeto del estudio, en la presente investigación será el sistema contable de costos.

El campo de acción es la Gestión Financiera que será mejorada en la empresa “AVICOLA

SANTO DOMINGO”.

Identificación de la línea de investigación.

La línea de investigación que se plantea se guía por la Gestión de Costos.

4

Objetivos

Objetivo General.

Diseñar un sistema contable de costos por órdenes de producción para mejorar la gestión

financiera en la empresa “AVICOLA SANTO DOMINGO” en la Provincia de Santo

Domingo de los Tsa’chilas.

Objetivos Específicos.

Fundamentar científicamente los procesos contables sustentados en bibliografías

correspondientes al sistema contable de costo y gestión financiera.

Realizar un análisis de la situación actual de los procesos para identificar las

falencias que tiene la empresa y así poder mejorar la toma de decisiones financieras

el cual nos ayudaran a dar soluciones oportunas de acuerdo a sus resultados.

Proponer un sistema contable para mejorar la gestión financiera que facilite el

conocimiento de la información y control de los procesos que se realizan en la

empresa “AVICOLA SANTO DOMINDO” para ayudar en la toma de decisiones

financieras.

Idea a defender.

Con el diseño de un sistema contable de costos por órdenes de producción, caracterizado

por un eficiente plan de cuentas, con apropiados documentos fuente, adecuados libros de

contabilidad, además correctos estados financieros y auténtico análisis financiero que

permitirá optimizar la toma de decisiones adecuadas de la gestión financiera en la empresa

“AVICOLA SANTO DOMINGO”.

La variable independiente es el sistema contable de costos.

La variable dependiente es la Gestión financiera.

5

Justificación del tema.

Técnica.

Este trabajo investigativo es sustentable del punto de vista técnico, porque existe el

diagnóstico investigativo con los lineamientos necesarios para elaborar la propuesta de la

investigación.

Económica.

Este proyecto se realiza en base a la problemática existente en la “AVICOLA SANTO

DOMINGO” en la Provincia de Santo Domingo de los Tsa’chilas, tomando como acción

correctiva un sistema contable por medio de políticas y procedimientos establecidos para la

empresa, como así también un control de costos de producción en las diferentes

actividades que se realizan dentro de la misma, por ello se justifica en forma económica la

aplicación.

Metodología investigativa a emplear.

La presente investigación se basó en la modalidad cuali-cuantitativa con énfasis en lo

cuantitativo porque que permite examinar los datos de manera numérica de la investigación

pues utilizará controles numéricos, financieros y porcentajes de cómo se elabora el

proceso, de la producción de la gestión financiera. Y lo cualitativo permite la descripción

y recolección de datos de la empresa ya que busca analizar la gestión financiera obteniendo

información confiable y verídica.

Se utilizarán tipos de investigación bibliográficos porque que se basa en la existencia de la

información de libros, se realizara la investigación de campo porque nos permitirá obtener

datos reales de las encuestas o entrevistas. La investigación descriptiva permitirá

identificar la problemática de toma decisiones financieras en el área de producción, Se

aplicará método, técnicas y instrumentos ya que el método deductivo me permite ir al

desarrollo de los antecedentes generales de la investigación, para indicar la localización

geográfica de la empresa. Se realizará una entrevista para obtener una cierta información

6

de la empresa con el fin de observar y comparar para la toma de decisiones de la

problemática existente. La encuesta me permitirá realizar un conjunto de preguntas que

aplicaron al personal administrativo de la empresa con la finalidad de obtener los datos

reales de la encuesta.

Resumen de la estructura de la tesis:

La presente tesis se ha desarrollado en tres capítulos:

El primer capítulo basado en bases teóricas de fuentes bibliográficas que permitieron un

modelo útil para la elaboración de la propuesta que genera un mayor conocimiento sobre el

problema encontrado.

En el segundo capítulo se realizará una investigación para tratar de identificar los

problemas, a través de la utilización de tipos, métodos, técnicas, e instrumentos de

investigación como entrevista y encuestas al personal y además servirán de ayuda de la

observación del proceso a la idea a defender.

El tercer capítulo es donde se presentará la propuesta para describir la implementación de

documentos necesarios para un buen sistema contable, que ayudará a la solución, para con

esto lograr cumplir con el objetivo.

Novedad científica.

El sistema de costos por órdenes de producción se utiliza para la recolección de sus costos

por cada orden o lote, que se recopilan por los elementos, la materia prima, mano de obra y

costos indirectos de fabricación, los mismos que permitan determinar los costos de la

producción, facilitando la información consistentes y oportunos para la toma de decisiones

financieras correctas en la empresa “AVICOLA SANTO DOMINGO”, además facilitará

encontrar soluciones correctas a la infraestructura contable que conlleva evaluar la gestión.

7

Aporte teórico.

La investigación propuesta busca mediante la aplicación de la teoría y los conceptos dar a

conocer en la Gestión de costos como una herramienta vital en el proceso de toma de

decisiones financierascon sus correspondientes procedimientos en donde se establezcan

políticas contables que contribuyan al desarrollo de la actividades.

Significación práctica.

Para lograr el cumplimiento de los objetivos acude al sustento en las aplicaciones de

técnicas de investigación válidas en el cuestionario y desarrollar con un Sistema de Costos

por órdenes de producción confiable, que permita determinar positivamente los costos

unitarios y totales de materiales, mano de obra, costos indirectos de fabricación y controlar

el proceso de producción a través de informes auténticos,que le permita mejorar la gestión

financiera en la toma de decisiones y hallar soluciones específicas a la entrega oportuna de

los resultados contables.

8

CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN DE EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La empresa “AVICOLA SANTO DOMINGO”, en la actualidad, cuenta con una

información deficiente en cuanto a los costos reales de los productos pues no tiene

registros de los costos de producción, lo que impide a la empresa determinar los

parámetros de funcionamiento a través de la utilización de información de costos que se

asemeje a la realidad de operación de la misma. Hace falta la toma decisiones,

relacionadas con la planificación y control de sistemas de procedimientos administrativos y

contables, se lo hace en forma empírica, por no contar con la información oportuna y

eficiente.

Se pretende solucionar este problema, con un sistema de costos por órdenes de producción,

el mismo que le permita salvaguardar sus bienes, procesos e intereses de la empresa.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL

OBJETO DE LA INVESTIGACION.

1.2.1. Contabilidad.

“La contabilidad es la técnica fundamental de toda actividad económica que opera por

medio de un sistema dinámico de control e información que se sustenta tanto en un marco

teórico, como en normas internacionales”. (Zapata Sanchez, 2011, pág. 8)

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de las transacciones que realizan en una empresa con el objeto de conocer su

situación económica y financiera al término de un ejercicio económico o periodo contable.

(Bravo Valdivieso, 2013, pág. 1)

9

De acuerdo a lo apreciado por los escritores la contabilidad es la técnica fundamental de

toda actividad económica que permite el análisis control e interpretación de las

transacciones que realizan en una empresa que se sustenta tanto en un marco teórico, como

en normas internacionales.

1.2.1.1.Objetivo de la Contabilidad.

“Identificar el ámbito en el que preferentemente se desenvuelve la contabilidad, así

como el marco teórico fundamental de la ciencia contable.

Comprende el efecto de las transacciones en la situación económica-financiera y

reconocer con facilidad las cuentas contables y su potencial uso en el registro de las

operaciones.

Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la

generación de estados financieros (balances), por medio de explicaciones y

aplicaciones secuenciales; comprender las causas y efectos de las operaciones en la

situación económica y financiera de la empresa”. (Zapata Sanchez, 2011, pág. 3)

El objetivo de la contabilidad comprende el efecto de las transacciones de la situación

económica, se desarrolla las operaciones desde el reconocimiento hasta la generación de

los estados financieros por medio de aplicaciones secuenciales.

1.2.1.2. Importancia.

Los siguientes elementos marcan la importancia real de la contabilidad.

“Sistema dinámico pues al procesar de manera sistemática los hechos económicos,

la contabilidad permite establecer controles efectivos de los recursos y generar un

conjunto de reportes específicos, estados financieros y sus notas explicativas.

10

Reconocimientos de los hechos que afectan la situación patrimonial, es decir los

ingresos, costos y gastos.

Valoración justa y anual se refiere a las inversiones realizadas por la entidad y las

obligaciones contraídas.

Presentación relevante de la situación económica-financiera que permita brindar

confianza a acreedores, inversiones y autoridades de control fiscal.

Tomar decisiones adecuadas, a partir de la información confiable que

periódicamente ofrece la contabilidad, con altas probabilidades de éxito”. (Zapata

Sanchez, 2011, pág. 8)

La importancia de la contabilidad permite establecer controles efectivos de los recursos y

generar un conjunto de reportes específicos de la situación económica y financiera, por lo

tanto ayuda a conocer sobre los ingresos, egresos, pérdidas o ganancia de la empresa.

1.2.2. Auditoría.

“La auditoria no es un examen para aprender a soportar trampas y preguntas molestas, es

una herramienta para analizar profundamente el funcionamiento de la empresa y orientar

su actuación a la mejora del desempeño”. (Aumatell, 2012, pág. 23)

“La auditoria son la que evalúan el desempeño de una organización, su comportamiento

para verificar el cumplimiento de su objetivo, así como las estrategias corporativas,

funcionales, de negocio y globales”. (Finkowsky, 2013, pág. 17)

De acuerdo a lo apreciado por los escritores la auditora es una herramienta para analizar el

funcionamiento de la organización, verifica el cumplimiento de su objetivo para la mejora

de su desempeño.

11

1.2.2.1. Objetivos.

A continuación sintetizamos los objetivos de la auditoria:

“Prevenir y mitigar el fraude o las irregularidades, comprobando la existencia o no

de diferencias en las anotaciones contables realizadas y los comprobantes

originales.

Comprobar que la empresa cumple con las disposiciones vigentes, especialmente la

contables, mercantiles y fiscales.

Comprobar si existen sistemas adecuados de control y dirección de negocio y

determinar las mejoras que pueden introducirse.

Asegurar la razonabilidad de los estados contables a través del cumplimiento del

plan general contable (PGCA) y su aplicación uniforme.

Principalmente, garantizar la transparencia de los estados contables respecto a

terceros, con la verificación independiente, los estados contables ganan en

fiabilidad para los distintos grupos de interés (inversiones, accionistas, acreedores,

administraciones, públicas, empleados, etc.).” (Aumatell, 2012, pág. 27)

El objetivo de la auditoria es comprobar que la empresa cumpla con las disposiciones

vigentes, especialmente la contable, mercantiles y asegurar la razonabilidad de los estados

contables a través del cumplimiento del plan general contable para tomar medidas

apropiadas a la empresa.

1.2.3. Contabilidad de Costos.

“La contabilidad de costos es un sistema de información empleado para predeterminar,

registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo

12

relacionado con los costos de producción, distribución, venta, administración y

financiamiento”. (Colín, Juan García;, 2014, pág. 7)

“La contabilidad de costos es el conjunto de técnicas y procedimiento que se utilizan para

cuantificar el sacrificio económico incurrido por un negocio en la generación de ingresos o

en la fabricación de inventarios”. (Salinas, 2010, pág. 5)

Mediante estos conceptos se define la contabilidad de costos que es un sistema de

información y procedimientos que se utiliza para controlar, analizar e interpretar lo que

incurrido en la empresa relacionada con los costos de producción.

1.2.3.1.Objetivos de la contabilidad de costos.

Los objetivos de la contabilidad de costos son, entre otros:

“Contribuir a fortalecer los mecanismos de coordinación y apoyo entre todas las

áreas (compras, recursos humanos, finanzas, distribución, ventas, etc.), para el

logro de los objetivos de la empresa.

Determinar costos unitarios para establecer estrategias que se conviertan en

ventajas competitivas sostenibles y para efectos de evaluar los inventarios de

producción en procesos y de artículos terminados.

Generar información que permita a los diferentes niveles de dirección una mejor

planeación, evaluación y control de sus operaciones.

Contribuir a mejorar los resultados operativos y financieros de la empresa,

propiciando el ingreso a procesos de mejora continua.

Atender los requerimientos de la ley impuestos sobre la renta y su reglamento.

13

Proporcionar información de costos en forma oportuna a la dirección de la

empresa, para una mejor toma de decisiones”. (Colín, Juan García;, 2014, pág. 7)

Los objetivos de la contabilidad de costos determinan los costos para establecer estrategias

y evaluar la producción en procesos para mejorar los resultados operativos y financieros de

la empresa que permita una mejor evaluación, planeación y control de sus operaciones.

1.2.3.2.Características.

Las características principales son:

Recomendable para empresas que tienen fabricación por pedidos o en lotes.

Solicita que los elementos se clasifiquen en directos e indirectos.

Inicia con una orden de producción que emite la persona designada por la empresa.

Por cada orden se debe realizar y mantener una hoja de costos.

El objeto del costeo es el producto o lote de productos que se detallan en la orden y

hoja de costos, los mismos que se están elaborando.

Funciona con costos reales o predeterminados, o ambos a la vez. (Zapata Sánchez,

2007, pág. 61)

1.2.3.3.Elementos del Costo.

Los elementos que conforman el costo de producción son:

Materia Prima Directa.

Mano de Obra Directa.

14

Costos Indirectos de Fabricación.

1.2.3.3.1. Materia Prima Directa.

“Constituyen todos los bienes, ya sea que se encuentren en estado natural o hayan tenido

algún tipo de transformación previa, requeridos para la producción de un bien. Ejemplos:

harina, huevos, especias, agua y leche, para “hacer” pan”. (Zapata Sánchez, 2007, pág. 10)

“Es el material o materiales sobre los cuales se realiza la transformación, se identifican

plenamente con el producto elaborado. Ejemplo en la industria textil el algodón, en la

industria cervecera la cebada”. (Bravo Valdivieso, Mercedes, 2013, pág. 19)

Mediante la definición de la materia prima son elemento que se transforma en un producto

final.

1.2.3.3.2. Mano de Obra Directa.

“Es el salario que se paga a los trabajadores que intervienen directamente en la fabricación

del producto. Ejemplo pago a obreros de planta”. (Bravo Valdivieso, Mercedes, 2013, pág.

19)

Se denomina a la fuerza creativa del hombre, de carácter físico o intelectual, requerida para

transformar con la ayuda de máquinas, equipos o tecnología los materiales en productos

terminados. Ejemplo: aporte y esfuerzo del panificador, amasador, hornero, etc., quienes

en conjunto hacen el pan. (Zapata Sánchez, 2007, pág. 10)

De acuerdo a la definición la mano de obra es el costo total que representa el sueldo de los

trabajadores, sirve para determinar de forma significativa el costo final del servicio.

15

1.2.3.3.3. Costos Indirectos de fabricación.

Este elemento está constituido por:

a) Materiales Indirectos.

Son los materiales complementarios utilizados en el proceso de producción, que no

son fácilmente medibles y cuantificables su costo por unidad producida.

b) Mano de Obra Indirecta.

Es la remuneración que se cancela al personal que labora en actividades diferentes

a las de la producción, pero son de apoyo fundamental en el proceso productivo,

aunque no se puede cuantificar con exactitud su costo por unidad producida.

c) Otros Costos Indirectos.

Son los gastos que incurren por concepto de servicios correspondientes a la planta

donde se ejecuta el proceso productivo, por ejemplo: arriendos, seguros, teléfono,

entre otros.

De acuerdo a la definición del autor que los costos indirectos de fabricación que están

constituidos por materiales indirectos que son utilizados para la producción, la mano de

obra indirecta son remuneración de los trabajadores que realiza actividades de la

producción y los costos indirectos son gatos por servicios que se ejecuta el proceso

ejecutivo.

1.2.3.4.Registro Contable.

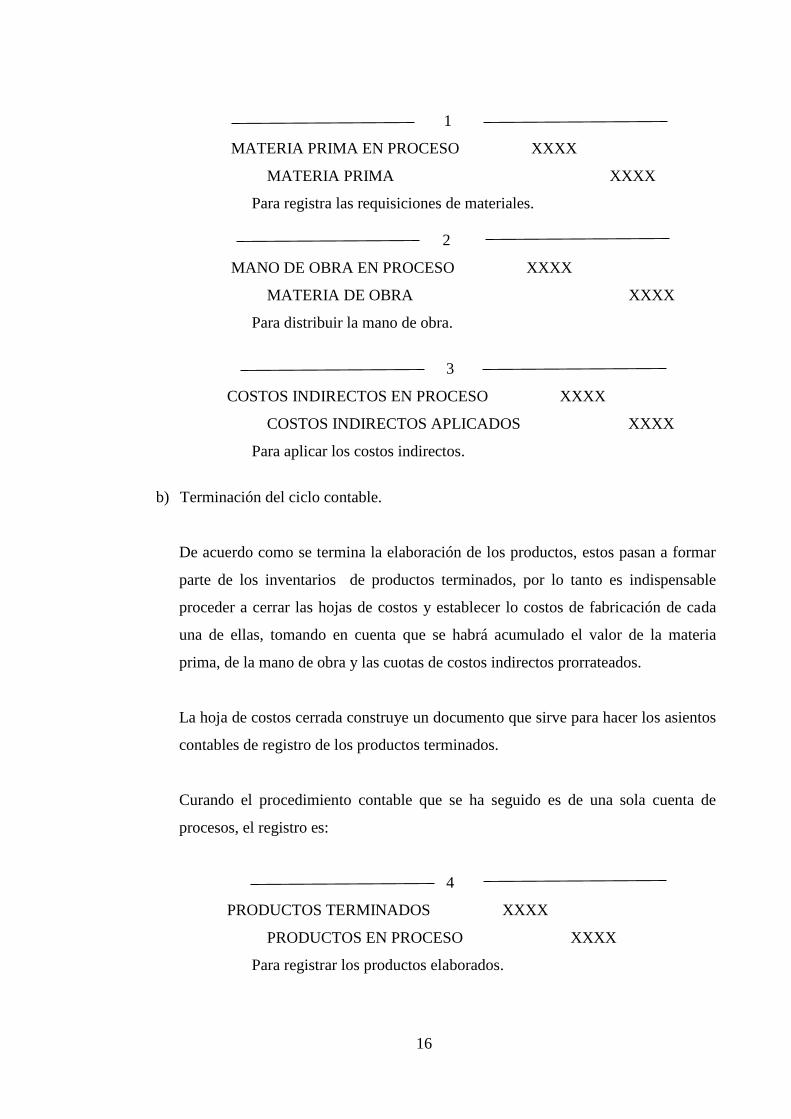

a) Resumen de asientos en el diario.

Para la utilización de las tres cuentas de control de los procesos de producción los

asientos contables de acumulación de los costos son:

16

1

MATERIA PRIMA EN PROCESO XXXX

MATERIA PRIMA XXXX

Para registra las requisiciones de materiales.

2

MANO DE OBRA EN PROCESO XXXX

MATERIA DE OBRA XXXX

Para distribuir la mano de obra.

3

COSTOS INDIRECTOS EN PROCESO XXXX

COSTOS INDIRECTOS APLICADOS XXXX

Para aplicar los costos indirectos.

b) Terminación del ciclo contable.

De acuerdo como se termina la elaboración de los productos, estos pasan a formar

parte de los inventarios de productos terminados, por lo tanto es indispensable

proceder a cerrar las hojas de costos y establecer lo costos de fabricación de cada

una de ellas, tomando en cuenta que se habrá acumulado el valor de la materia

prima, de la mano de obra y las cuotas de costos indirectos prorrateados.

La hoja de costos cerrada construye un documento que sirve para hacer los asientos

contables de registro de los productos terminados.

Curando el procedimiento contable que se ha seguido es de una sola cuenta de

procesos, el registro es:

4

PRODUCTOS TERMINADOS XXXX

PRODUCTOS EN PROCESO XXXX

Para registrar los productos elaborados.

17

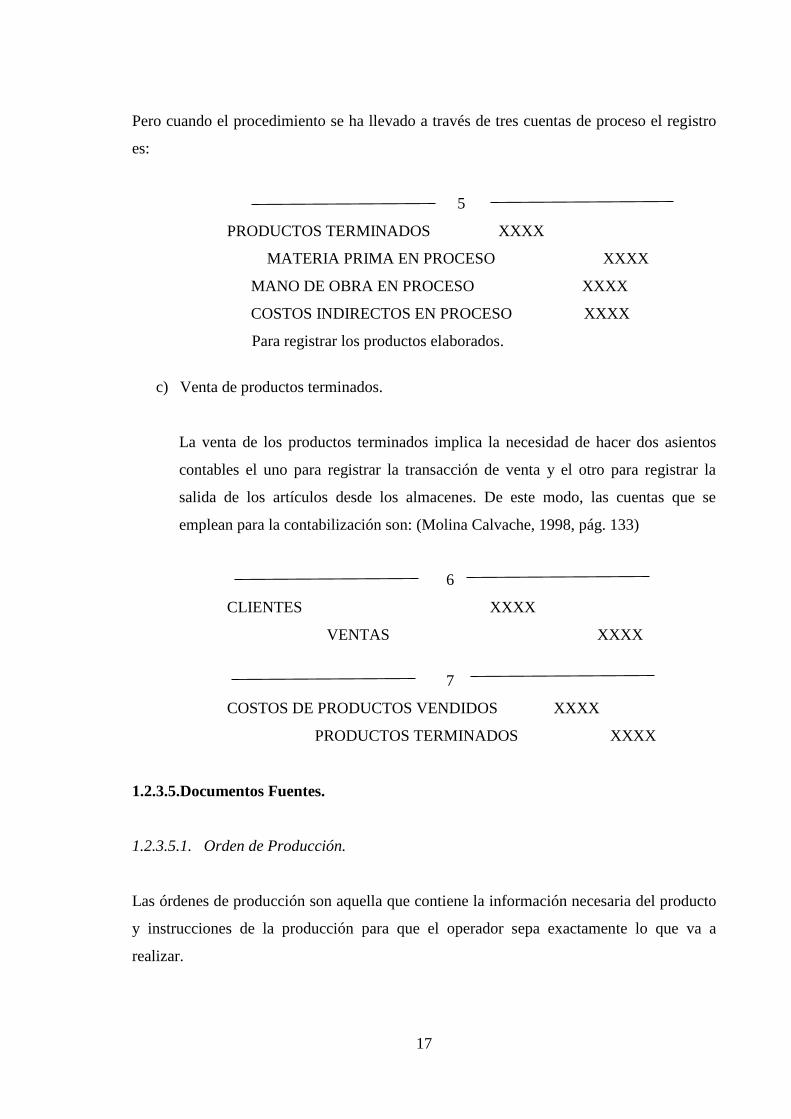

Pero cuando el procedimiento se ha llevado a través de tres cuentas de proceso el registro

es:

5

PRODUCTOS TERMINADOS XXXX

MATERIA PRIMA EN PROCESO XXXX

MANO DE OBRA EN PROCESO XXXX

COSTOS INDIRECTOS EN PROCESO XXXX

Para registrar los productos elaborados.

c) Venta de productos terminados.

La venta de los productos terminados implica la necesidad de hacer dos asientos

contables el uno para registrar la transacción de venta y el otro para registrar la

salida de los artículos desde los almacenes. De este modo, las cuentas que se

emplean para la contabilización son: (Molina Calvache, 1998, pág. 133)

6

CLIENTES XXXX

VENTAS XXXX

7

COSTOS DE PRODUCTOS VENDIDOS XXXX

PRODUCTOS TERMINADOS XXXX

1.2.3.5.Documentos Fuentes.

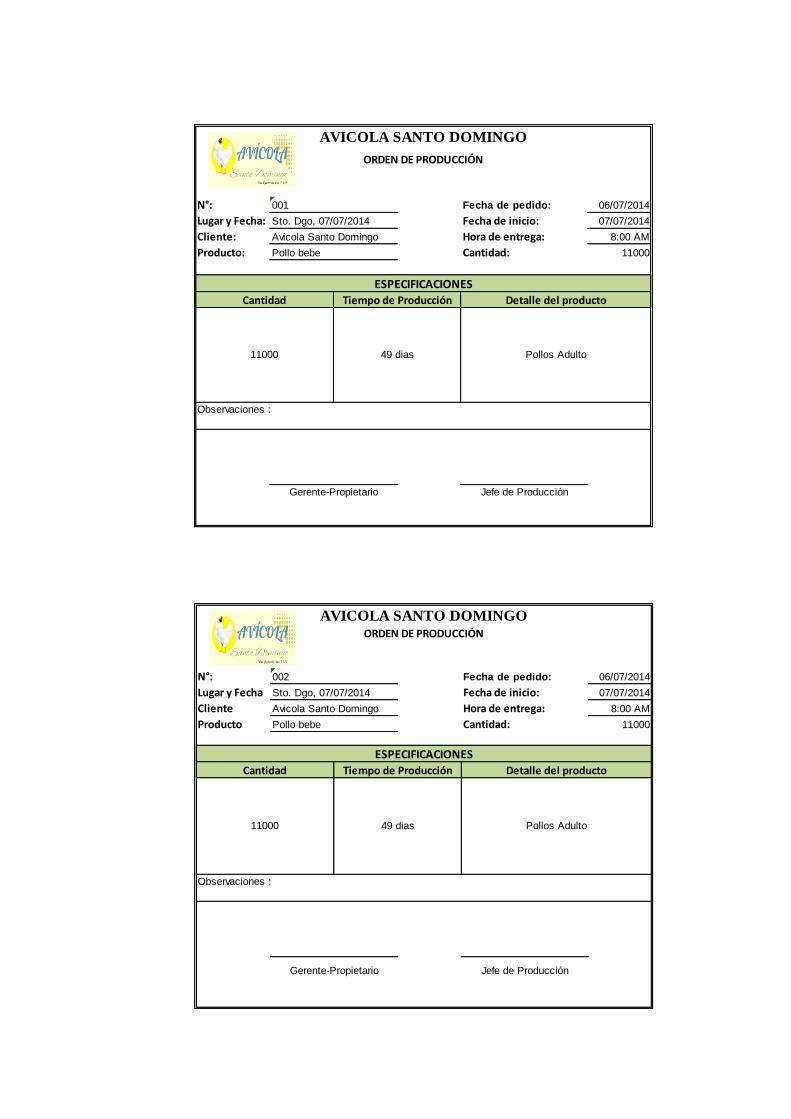

1.2.3.5.1. Orden de Producción.

Las órdenes de producción son aquella que contiene la información necesaria del producto

y instrucciones de la producción para que el operador sepa exactamente lo que va a

realizar.

18

1.2.3.5.2. Orden de Requisición.

Es una autorización del departamento de compras para solicitar los materiales de la bodega

tomando en cuenta la cantidad, calidad y especificaciones técnicas, los cuales realizara el

jefe de bodega quien entregara y hará firmar a la persona que reciba.

1.2.3.5.3. Tarjeta Kárdex.

Es un documento de control que permite tener reportes con información resumida de sus

cantidades y sus costos de las entradas y salidas de un artículo y dar conocer las existencias

sin necesidad de algún inventario.

1.2.3.5.4. .Hoja de Costos.

La hoja de costos será abierta tan pronto se expida la orden de producción, debe estar

actualizada conforme se utilicen y apliquen a los elementos del costo. Una vez que se

conozca con certeza que ha concluido lo que se está produciendo se debe liquidar. Este

libro contable constituye el auxiliar del “inventario de producto en proceso”. (Zapata

Sánchez, 2007, pág. 65)

Es un formulario en el que se acumulan los valores de los tres elementos del costo de

producción: (materia prima directa, mano de obra directa y costos indirectos de fabricación

aplicados para cada orden de producción), de esta manera se determina el costo total de la

orden de producción el mismo que se divide para el número de unidades producidas y se

obtiene el costo unitario de cada artículo. (Bravo Valdivieso, Mercedes, 2013, pág. 124)

Mediante las definiciones anteriores la hoja de costos contiene la acumulación de costos

para cada trabajo como la materia prima, mano de obra y costos indirectos que se aplican

para cada orden de producción.

19

1.2.3.6.Sistema de Costos por Órdenes de Producción.

El sistema tradicional de acumulación de costos denominado por órdenes de producción,

también conocido con los nombres de costos por órdenes específicos de fabricación, por

lotes de trabajo o por pedidos de los clientes, es propio de aquellas empresas cuyos costos

se pueden identificar con el producto o el lote en cada orden de trabajo en particular, a

medida que se van realizando las diferentes operaciones de producción en esa orden

específica. (Zapata Sánchez, 2007, pág. 60)

Se establece este sistema cuando la producción tiene un carácter interrumpido, lotificado

diversificado, que responda a órdenes e instrucciones concretas y específicas de producir

uno o varios artículos o un conjunto similar de los mismos. Por consiguiente, para

controlar cada partida de artículos se requiere de la emisión de una orden de producción en

el que se acumulen los tres elementos del costo de producción. Por su parte, el costo

unitario de producción se obtiene al dividir el costo total de producción entre el total de

unidades producidas de cada orden. (Colín, Juan García;, 2014, pág. 117)

De acuerdo a la definición del escritor el sistema de costo por órdenes de producción es

aquel que se aplica en los casos de producción definida de sus productos que se recopilan

por los elementos como la materia prima, mano de obra y los costos indirectos de

fabricación, los cuales se encarga por una orden de trabajo sin importar el periodo de

tiempo.

1.2.3.7.Sistema de Costos Contables.

De acuerdo a la necesidad de la empresa se ha considerado un sistema de costos de órdenes

de producción con los siguientes elementos:

20

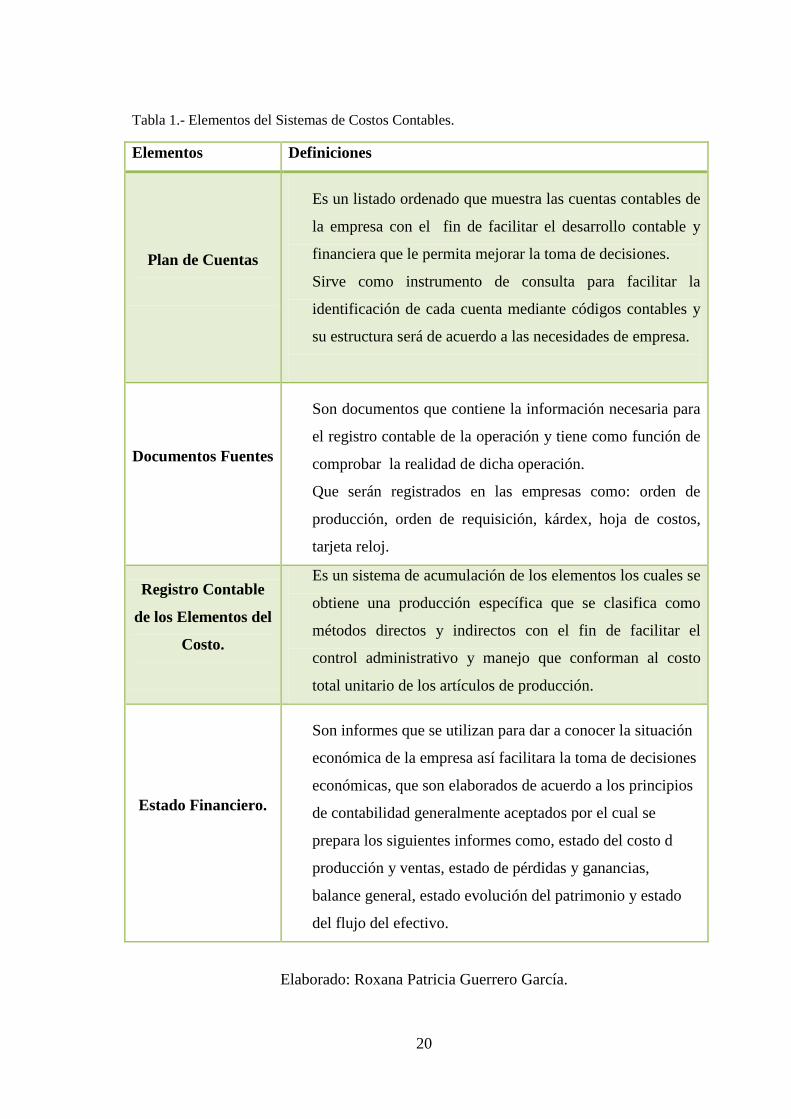

Tabla 1.- Elementos del Sistemas de Costos Contables.

Elementos Definiciones

Plan de Cuentas

Es un listado ordenado que muestra las cuentas contables de

la empresa con el fin de facilitar el desarrollo contable y

financiera que le permita mejorar la toma de decisiones.

Sirve como instrumento de consulta para facilitar la

identificación de cada cuenta mediante códigos contables y

su estructura será de acuerdo a las necesidades de empresa.

Documentos Fuentes

Son documentos que contiene la información necesaria para

el registro contable de la operación y tiene como función de

comprobar la realidad de dicha operación.

Que serán registrados en las empresas como: orden de

producción, orden de requisición, kárdex, hoja de costos,

tarjeta reloj.

Registro Contable

de los Elementos del

Costo.

Es un sistema de acumulación de los elementos los cuales se

obtiene una producción específica que se clasifica como

métodos directos y indirectos con el fin de facilitar el

control administrativo y manejo que conforman al costo

total unitario de los artículos de producción.

Estado Financiero.

Son informes que se utilizan para dar a conocer la situación

económica de la empresa así facilitara la toma de decisiones

económicas, que son elaborados de acuerdo a los principios

de contabilidad generalmente aceptados por el cual se

prepara los siguientes informes como, estado del costo d

producción y ventas, estado de pérdidas y ganancias,

balance general, estado evolución del patrimonio y estado

del flujo del efectivo.

Elaborado: Roxana Patricia Guerrero García.

21

De acuerdo al presente modelo del sistema de costos por órdenes de producción consiste

en obtener una información confiable del desarrollo económico de la empresa.

1.2.4. Gestión Financiera.

La administración financiera se enfoca en las decisiones que las empresas toman respecto

de sus flujos de efectivo. En consecuencia, la administración financiera es importante en

cualquier tipo de empresas, sean públicas o privadas, que manejan servicios financieros o

fabriquen productos (Scott Besley, 2009, pág. 5).

La administración financiera se ocupa de adquisición, el financiamiento y la

administración de bienes con alguna meta global en mente. Así, la función de decisión de

la administración financiera puede desglosarse en tres áreas importantes: Decisiones de

inversión, Financiamiento y Administración de bienes (James C. Van Horne, 2010, pág.

2).

Mediante las definiciones de anteriores la gestión financiera es la función de las empresas

financieras se orienta a las decisiones de sus flujos de efectivo donde se puede extraer de

las diferentes áreas de inversión, financiamiento, análisis financiero.

1.2.4.1.Planificación financiera.

La planificación financiera, en cambio, tiene como objetivo analizar lo que se prevé que va

a suceder en la empresa en el largo plazo. Se entiende por largo plazo un periodo superior

al año, siendo habitual hacer previsiones para los próximos tres, cinco o incluso más años

(Soriano, 2011, pág. 151).

La Planificación financiera permite:

Cuantificar las necesidades de inversión de la empresa para los próximos años.

Detallar la fuente de financiación necesaria para cubrir las inversiones a realizar.

22

Comprobar si el beneficio esperado para los próximos años es suficiente para

retribuir adecuadamente a los accionistas y para autofinanciar el crecimiento de la

empresa.

Coordinar los movimientos de tesorería para que en cada ejercicio se puedan

atender los pagos previstos de la empresa.

Plan financiero consta de:

Plan de inversiones a largo plazo.

Plan de financiación a largo plazo.

Cuenta de resultados provisional a largo plazo.

Presupuesto de tesorería a largo plazo.

Balance de situación a largo plazo.

1.2.4.1.1. Presupuesto.

“La importancia de los presupuestos (presupuestos de tesorería, cuenta de resultados y

balance provisionales).Estos estados contables abarcan el corto plazo, es decir, hacen

referencia a lo que se espera que sucederá en la empresa en el próximo año”. (Soriano,

2011, pág. 151)

a) Objetivos del presupuesto.

El presupuesto en las empresas busca alcanzar los siguientes objetivos.

“Planear las actividades de la empresa según los objetivos propuestos.

23

Recolectar información financiera y operativa que permita consolidar una base

de datos que posteriormente, al organizarse y sistematizarse, proporcionen los

elementos necesarios para diseñar el presupuesto.

Obtener resultados con base en la coordinación de las actividades de la

empresa, mediante la asignación de responsabilidades, funciones y tareas a los

diferentes departamentos o secciones, en cuanto al proceso presupuestal.

Evaluar los resultados obtenidos mediante un proceso de control que permita

verificar y comparar los datos presupuestados con los datos reales en la etapa de

ejecución, detectando errores y aciertos, con los cuales se implementarán

medidas de control correctivas o preventivas”. (Díaz,Cruz, Parra Hernández, &

López Castañeda, 2012, pág. 7)

El objetivo del presupuesto es recolectar la información financiera donde permita

consolidar datos de organización, los cuales proporcionen elementos para diseñar

presupuesto y así poder llevar un control donde le permita verificar los datos reales en la

etapa de la ejecución.

1.2.4.2.Decisiones de Inversiones.

La inversión es toda materialización de medios financieros en bienes, para ser utilizados en

el proceso productivo de una empresa y que los desembolsos de recursos financieros son

destinados a la adquisición de instrumentos de producción que la empresa va utilizar

(Baena Toro, 2010, pág. 248).

La rentabilidad de una inversión es el beneficio que genera dicha inversión en relación al

importante invertido:

Rentabilidad de una inversión=Beneficio generado por la inversión

Importe invertido= %

24

El beneficio generado por la inversión se calcula por diferencia entre los ingresos y gastos

que produce la inversión (Ma Jesus Soriano, 2010, pág. 169).

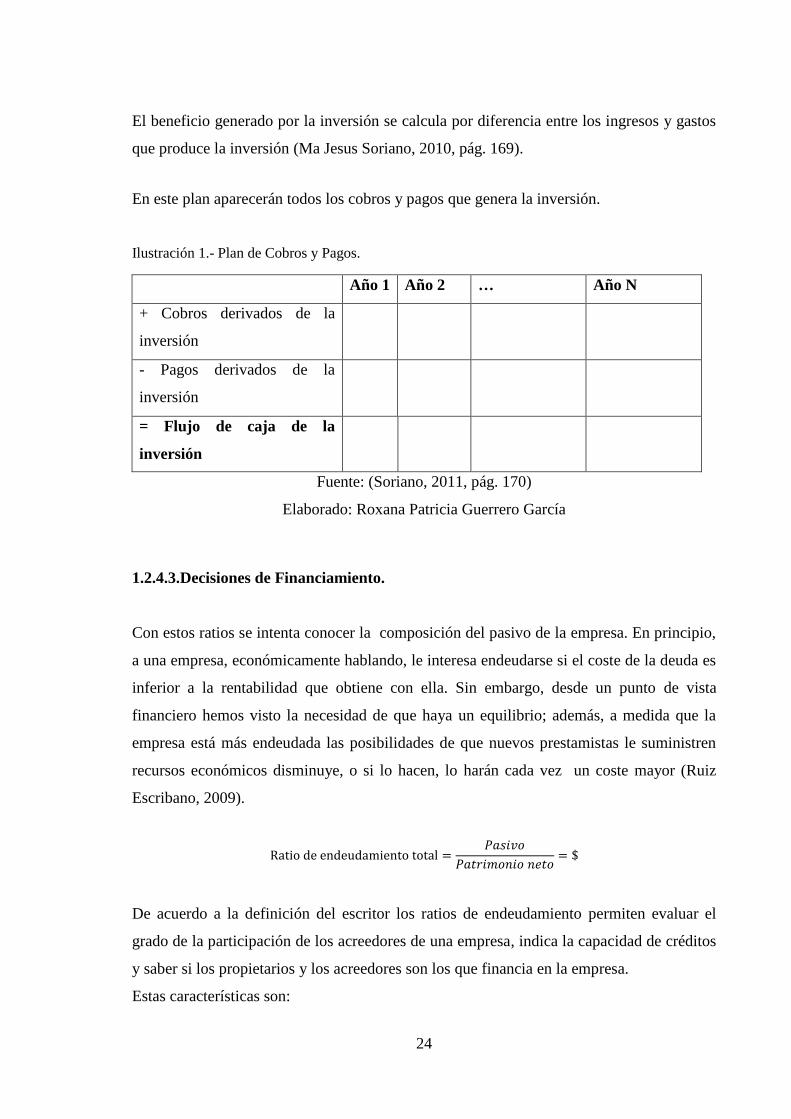

En este plan aparecerán todos los cobros y pagos que genera la inversión.

Ilustración 1.- Plan de Cobros y Pagos.

Año 1 Año 2 … Año N

+ Cobros derivados de la

inversión

- Pagos derivados de la

inversión

= Flujo de caja de la

inversión

Fuente: (Soriano, 2011, pág. 170)

Elaborado: Roxana Patricia Guerrero García

1.2.4.3.Decisiones de Financiamiento.

Con estos ratios se intenta conocer la composición del pasivo de la empresa. En principio,

a una empresa, económicamente hablando, le interesa endeudarse si el coste de la deuda es

inferior a la rentabilidad que obtiene con ella. Sin embargo, desde un punto de vista

financiero hemos visto la necesidad de que haya un equilibrio; además, a medida que la

empresa está más endeudada las posibilidades de que nuevos prestamistas le suministren

recursos económicos disminuye, o si lo hacen, lo harán cada vez un coste mayor (Ruiz

Escribano, 2009).

Ratio de endeudamiento total =𝑃𝑎𝑠𝑖𝑣𝑜

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑛𝑒𝑡𝑜= $

De acuerdo a la definición del escritor los ratios de endeudamiento permiten evaluar el

grado de la participación de los acreedores de una empresa, indica la capacidad de créditos

y saber si los propietarios y los acreedores son los que financia en la empresa.

Estas características son:

25

“Coste: cada opción de financiación tiene un coste. En el caso de los préstamos

bancarios se tratará de las comisiones e intereses. En el caso del capital aportado

por los accionistas serán los dividendos ya que éstos deben compensar por el coste

de oportunidad que representa invertir en la empresa. No siempre los accionistas

son compensados por este coste porque no siempre se reparten dividendos.

Plazo de devolución: en algunas fuentes de financiación no existirá dicho plazo

(autofinanciación) pero en la mayoría de ellas existirá un plazo de devolución de la

financiación recibida.

Garantías, compensaciones y otras contrapartidas: en muchas ocasiones se exige

algún aval o garantía para cubrir la deuda en caso de impago. Las compensaciones

son condiciones que exigen normalmente las entidades de crédito a la hora de

conceder un préstamo para asegurarse de que el cliente va a proporcionar negocio a

la entidad financiera (pagar los impuestos a través de la entidad, domiciliarlas

nóminas, contratar seguros de vida…)”. (Soriano, 2011, pág. 183)

1.2.4.3.1. Fuentes de financiamiento.

a) Internas.

Reinversión de utilidades.

Venta de activos.

Incremento de capital.

b) Externas.

Microcréditos.

Crédito bancario.

26

Emisión de acciones, bonos y títulos financieros.

Cuentas por pagar.

1.2.4.4.Análisis financieros.

El análisis financiero es el conjunto ordenado de acciones, que se hace mediante la lectura

crítica, el análisis objetivo y la interpretación coherente de los datos que constan en los

estados financieros y otros elementos complementarios como los presupuestos que

permiten obtener indicadores que debidamente interpretados ayudaran a describir la

situación económica y financiera presente y futura de la empresa con lo que facilitará la

toma de decisiones para corregir falencias actuales y prevenir acontecimientos que

pudieran afectar los intereses o estabilidad de la empresa (Zapata Sanchez, 2011, pág.

414).

1.2.4.4.1. Clasificación del análisis financiero

“Análisis interno: cuando el analista tiene acceso directo a la información

requerida para el estudio es decir, que se elabora para uso de los

administradores y accionistas.

Análisis externo: cuando el analista no tiene acceso directo a la información

y el estudio se realizar con base en publicaciones o datos generales

normalmente, este tipo de análisis lo realizan los bancos, instituciones del

gobierno, etc.

Análisis vertical: cuando se realizan con base en una partida importante o

significativa de los balances del periodo analizado, que se debe hacer con

cada una de las cuentas, por ejemplos: ventas respecto a los costos, gatos y

utilidad de este año.

27

Análisis horizontal: cuando se realiza comparando una cuenta o un grupo

de cuentas de dos o más periodos, con el fin de determinar las partidas que

han tenido mayor variación o movimiento (análisis dinámico) y conocer el

comportamiento de una cuenta”. (Zapata Sanchez, 2011, pág. 416)

1.2.4.4.2. Métodos de análisis financiero.

“De acuerdo con los requerimientos de los usuarios y la forma de analizar el contenido de

los estados financieros, existen los siguientes métodos de análisis e interpretación de los

estados financieros: Análisis vertical, análisis horizontal y análisis histórico”. (Córdoba

Padilla, 2012, pág. 96)

a) Método vertical.

“Es un procedimiento estático que consiste en analizar estados financieros como

el balance general y el estado de resultados, comparando las cifras de un solo

periodo en forma vertical”. (Córdoba Padilla, 2012, pág. 96)

b) Método horizontal.

En este método se comparan los estados financieros homogéneos, en dos o más

periodos consecutivos, para determinar los aumentos y disminuciones o

variaciones de las cuentas de un periodo a otro, conociendo los cambios en las

actividades y si los resultados han sido positivos o negativos, se define cuáles

merecen mayor atención por ser significativos para la toma de decisiones

(Córdoba Padilla, 2012, pág. 97).

1.2.4.4.3. Índices financieros.

En general podemos decir que todos los indicadores de liquidez relacionan activos con

pasivos, los índices de rentabilidad vinculan un resultado con un capital, y los índices de

28

actividad establecen generalmente algún tipo de rotación en relación con las ventas

(Dumarauf, 2010, pág. 59).

a) Índices de liquidez.

“Los índices de liquidez representan una medida de la capacidad de la

compañía para hacer frente a sus deudas de corto plazo. El más conocido y

utilizado por los análisis de crédito es el índice de liquidez corriente”.

(Dumarauf, 2010, pág. 59)

𝐿𝑖𝑞𝑢𝑖𝑑𝑒𝑧 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 =𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒= $

Este índice muestra la capacidad de las empresas para hacer frente a sus vencimientos de

coro plazo, por el cual el análisis permite prevenir situaciones de liquidez.

La liquidez seca o “prueba ácida” pretende verificar la capacidad de la empresa

para cancelar sus obligaciones corrientes que resta al numerador de liquidez

corriente, el rubro bienes de cambio, ya que éste es el rubro donde generalmente

pueden detectarse las mayores inmovilizaciones:

𝐿𝑖𝑞𝑢𝑖𝑑𝑒𝑧 𝑠𝑒𝑐𝑎(𝑝𝑟𝑢𝑒𝑏𝑎 á𝑐𝑖𝑑𝑎) =𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝑏𝑖𝑒𝑛𝑒𝑠 𝑑𝑒 𝑐𝑎𝑚𝑏𝑖𝑜

𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒= $

Este índice se concentra en el efectivo, los valores negociables y las cuentas por cobrar en

relación con las obligaciones circulantes de acuerdo con su actividad.

Este índice se utiliza en el momento para preparar un flujo de caja para evaluar

cómo afectaría en los pagos.

𝐿𝑖𝑞𝑢𝑖𝑑𝑒𝑧 𝑐𝑜𝑟𝑡𝑜 𝑝𝑙𝑎𝑧𝑜 =𝐶𝑎𝑗𝑎 + 𝑎𝑐𝑡𝑖𝑣𝑜𝑠 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑏𝑙𝑒𝑠

𝐷𝑒𝑢𝑑𝑎𝑠 𝑒𝑥𝑖𝑔𝑖𝑏𝑙𝑒𝑠 𝑎 𝑐𝑜𝑟𝑡𝑜 𝑝𝑙𝑎𝑧𝑜= $

La liquidez de corto plazo es un depósito regulador entre pagos y cobros.

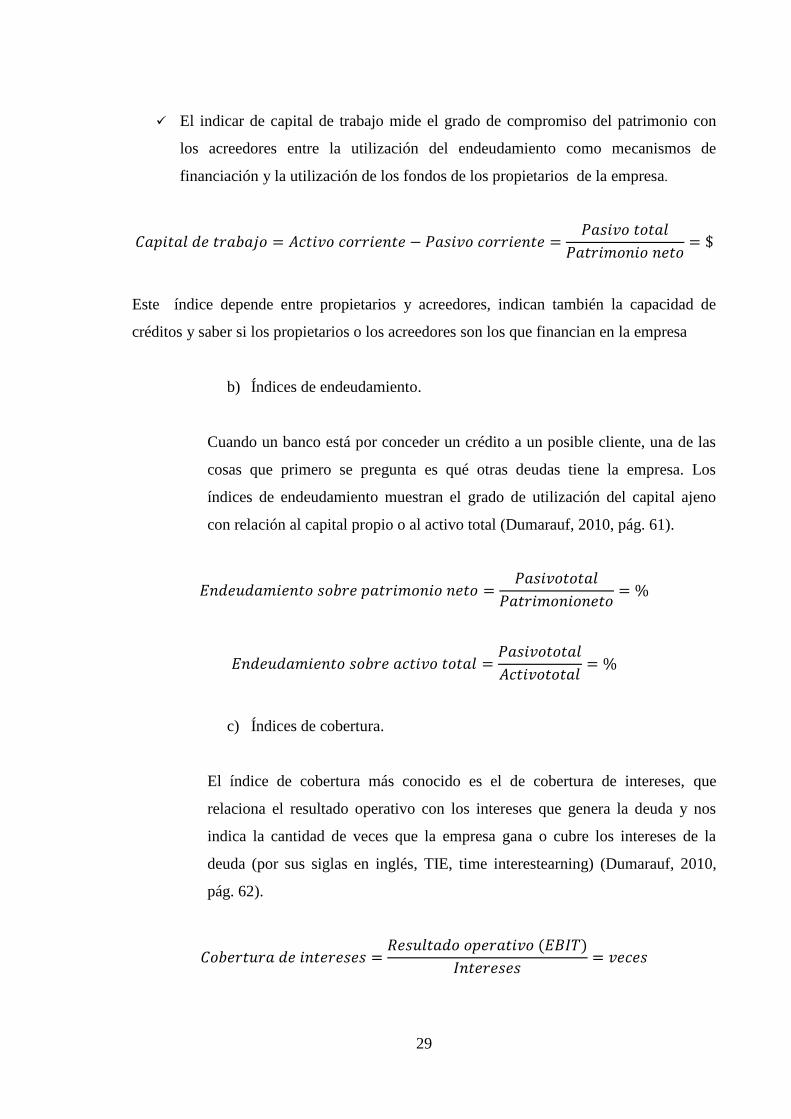

29

El indicar de capital de trabajo mide el grado de compromiso del patrimonio con

los acreedores entre la utilización del endeudamiento como mecanismos de

financiación y la utilización de los fondos de los propietarios de la empresa.

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑡𝑟𝑎𝑏𝑎𝑗𝑜 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑛𝑒𝑡𝑜= $

Este índice depende entre propietarios y acreedores, indican también la capacidad de

créditos y saber si los propietarios o los acreedores son los que financian en la empresa

b) Índices de endeudamiento.

Cuando un banco está por conceder un crédito a un posible cliente, una de las

cosas que primero se pregunta es qué otras deudas tiene la empresa. Los

índices de endeudamiento muestran el grado de utilización del capital ajeno

con relación al capital propio o al activo total (Dumarauf, 2010, pág. 61).

𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑛𝑒𝑡𝑜 =𝑃𝑎𝑠𝑖𝑣𝑜𝑡𝑜𝑡𝑎𝑙

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜𝑛𝑒𝑡𝑜= %

𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑎𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 =𝑃𝑎𝑠𝑖𝑣𝑜𝑡𝑜𝑡𝑎𝑙

𝐴𝑐𝑡𝑖𝑣𝑜𝑡𝑜𝑡𝑎𝑙= %

c) Índices de cobertura.

El índice de cobertura más conocido es el de cobertura de intereses, que

relaciona el resultado operativo con los intereses que genera la deuda y nos

indica la cantidad de veces que la empresa gana o cubre los intereses de la

deuda (por sus siglas en inglés, TIE, time interestearning) (Dumarauf, 2010,

pág. 62).

𝐶𝑜𝑏𝑒𝑟𝑡𝑢𝑟𝑎 𝑑𝑒 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠 =𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑜 (𝐸𝐵𝐼𝑇)

𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠= 𝑣𝑒𝑐𝑒𝑠

30

d) Índices de actividad.

“En general, los índices de actividad procuran juzgar la eficiencia con que las

firmas usan sus activos y pasivos”. (Dumarauf, 2010, pág. 64)

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑐𝑟é𝑑𝑖𝑡𝑜𝑠 =𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠 𝑑𝑒 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟= 𝑣𝑒𝑐𝑒𝑠

Esto se significa que el saldo de cuentas por cobrar rota un número entero de veces en el

año, lo que inmediatamente nos conduce a pensar en cuántos días tardamos en cobrar (si

las cuentas rotan cuatro veces en el año, significa que estamos cobrando aproximadamente

cada tres meses), para lo cual podemos utilizar el indicador de días de cobranza:

𝐷í𝑎𝑠 𝑑𝑒 𝑐𝑜𝑏𝑟𝑎𝑛𝑧𝑎 =𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 𝑥 365

𝑉𝑒𝑛𝑡𝑎𝑠= 𝑑í𝑎𝑠

e) Índices de rentabilidad.

Existe una gran cantidad de medidas de rentabilidad que se utilizan los estados

financieros de la firma. Una característica común a todos los índices de

rentabilidad contables es que en el numerador tenemos siempre una medida de

resultado, ya sea el resultado operativo, el resultado neto, etcétera. Luego, ese

resultado es comparado generalmente con un activo, con un activo negador o

con las ventas, para expresar la proporción de representar ese resultado sobre el

denominador elegido. En esta sección describiremos los principales índices de

rentabilidad, aunque, sobre el patrimonio neto no significa que la compañía

esté generando valor.

Algo fundamental que no debe dejar de subrayarse es que en los índices de

rentabilidad no siempre se compara el resultado con el capital que lo produce,

como veremos a continuación. (Dumarauf, 2010, pág. 67)

31

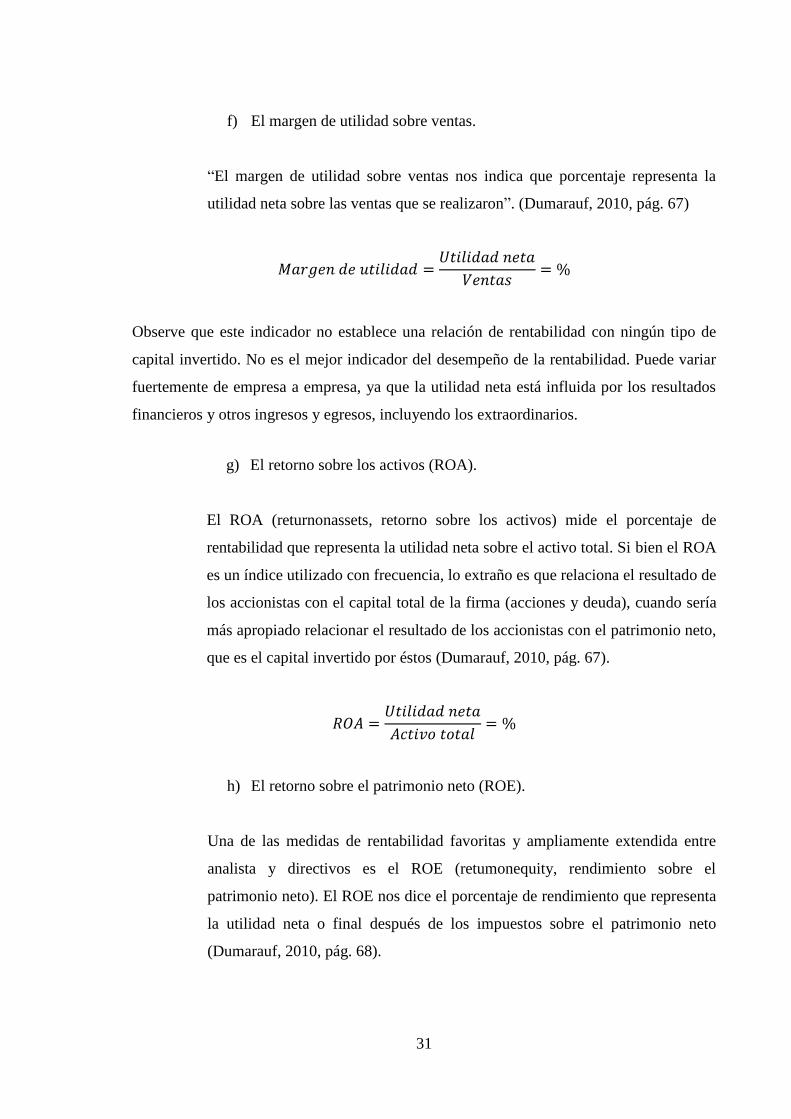

f) El margen de utilidad sobre ventas.

“El margen de utilidad sobre ventas nos indica que porcentaje representa la

utilidad neta sobre las ventas que se realizaron”. (Dumarauf, 2010, pág. 67)

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠= %

Observe que este indicador no establece una relación de rentabilidad con ningún tipo de

capital invertido. No es el mejor indicador del desempeño de la rentabilidad. Puede variar

fuertemente de empresa a empresa, ya que la utilidad neta está influida por los resultados

financieros y otros ingresos y egresos, incluyendo los extraordinarios.

g) El retorno sobre los activos (ROA).

El ROA (returnonassets, retorno sobre los activos) mide el porcentaje de

rentabilidad que representa la utilidad neta sobre el activo total. Si bien el ROA

es un índice utilizado con frecuencia, lo extraño es que relaciona el resultado de

los accionistas con el capital total de la firma (acciones y deuda), cuando sería

más apropiado relacionar el resultado de los accionistas con el patrimonio neto,

que es el capital invertido por éstos (Dumarauf, 2010, pág. 67).

𝑅𝑂𝐴 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙= %

h) El retorno sobre el patrimonio neto (ROE).

Una de las medidas de rentabilidad favoritas y ampliamente extendida entre

analista y directivos es el ROE (retumonequity, rendimiento sobre el

patrimonio neto). El ROE nos dice el porcentaje de rendimiento que representa

la utilidad neta o final después de los impuestos sobre el patrimonio neto

(Dumarauf, 2010, pág. 68).

32

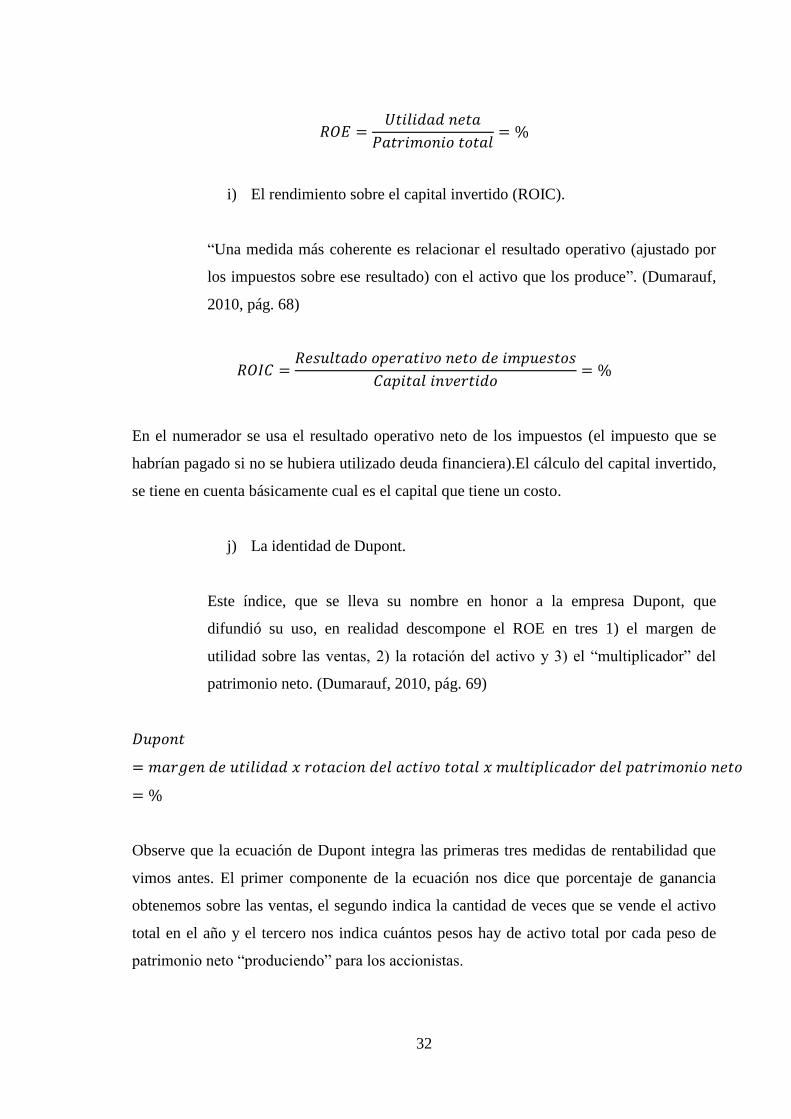

𝑅𝑂𝐸 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑡𝑜𝑡𝑎𝑙= %

i) El rendimiento sobre el capital invertido (ROIC).

“Una medida más coherente es relacionar el resultado operativo (ajustado por

los impuestos sobre ese resultado) con el activo que los produce”. (Dumarauf,

2010, pág. 68)

𝑅𝑂𝐼𝐶 =𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑜 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑖𝑛𝑣𝑒𝑟𝑡𝑖𝑑𝑜= %

En el numerador se usa el resultado operativo neto de los impuestos (el impuesto que se

habrían pagado si no se hubiera utilizado deuda financiera).El cálculo del capital invertido,

se tiene en cuenta básicamente cual es el capital que tiene un costo.

j) La identidad de Dupont.

Este índice, que se lleva su nombre en honor a la empresa Dupont, que

difundió su uso, en realidad descompone el ROE en tres 1) el margen de

utilidad sobre las ventas, 2) la rotación del activo y 3) el “multiplicador” del

patrimonio neto. (Dumarauf, 2010, pág. 69)

𝐷𝑢𝑝𝑜𝑛𝑡

= 𝑚𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑥 𝑟𝑜𝑡𝑎𝑐𝑖𝑜𝑛 𝑑𝑒𝑙 𝑎𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 𝑥 𝑚𝑢𝑙𝑡𝑖𝑝𝑙𝑖𝑐𝑎𝑑𝑜𝑟 𝑑𝑒𝑙 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑛𝑒𝑡𝑜

= %

Observe que la ecuación de Dupont integra las primeras tres medidas de rentabilidad que

vimos antes. El primer componente de la ecuación nos dice que porcentaje de ganancia

obtenemos sobre las ventas, el segundo indica la cantidad de veces que se vende el activo

total en el año y el tercero nos indica cuántos pesos hay de activo total por cada peso de

patrimonio neto “produciendo” para los accionistas.

33

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO

INVESTIGACIÓN.

Mediante el criterio de los autores se puede apreciar la importancia del sistema contable de

costos para las empresas, pues según Zapata Sánchez Pedro la contabilidad es la técnica

fundamental de toda actividad económica que opera por medio de un sistema dinámico de

control e información que se sustenta tanto en un marco teórico, como en normas

internacionales, para Colín García Juan sustenta que la contabilidad de costos es un sistema

de información empleado para predeterminar, registrar, acumular, controlar, analizar,

direccionar, interpretar e informar todo lo relacionado con los costos de producción,

distribución, venta, administración y financiamiento.

Zapata Sánchez Pedro indica que el sistema tradicional de acumulación de costos

denominado por órdenes de producción, también conocido con los nombres de costos por

órdenes específicos de fabricación, por lotes de trabajo o por pedidos de los clientes, es

propio de aquellas empresas cuyos costos se pueden identificar con el producto o el lote en

cada orden de trabajo en particular, a medida que se van realizando las diferentes

operaciones de producción en esa orden específica.

De acuerdo a la definición de Horne Van James, y Wachowicz John la administración

financiera se ocupa de adquisición, el financiamiento y la administración de bienes con

alguna meta global en mente. Así, la función de decisión de la administración financiera

puede desglosarse en tres áreas importantes: Decisiones de inversión, Financiamiento y

Administración de bienes. La planificación financiera, en cambio, tiene como objetivo

analizar lo que se prevé que va a suceder en la empresa en el largo plazo. Las decisiones de

inversión es toda materialización de medios financieros en bienes, para ser utilizados en el

proceso productivo de una empresa y que los desembolsos de recursos financieros son

destinados a la adquisición de instrumentos de producción que la empresa va utilizar.

Por otro lado según Zapata Sánchez el análisis financiero es el conjunto ordenado de

acciones, que se hace mediante la lectura crítica, el análisis objetivo y la interpretación

coherente de los datos que constan en los estados financieros y otros elementos

34

complementarios como los presupuestos que permiten obtener indicadores que

debidamente interpretados ayudarán a describir la situación económica y financiera

presente y futura de la empresa con lo que facilitará la toma de decisiones para corregir

falencias actuales y prevenir acontecimientos que pudieran afectar los intereses o

estabilidad de la empresa.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad de costos indica con un sistema de información y procedimientos que se

utiliza para registrar, controlar, analizar, interpretar e informar todo relacionado a los

costos de producción lo que ha ocurrido en su negocio de sus ingresos y la fabricación.

El sistema contable de costos por órdenes de producción es la recolección de los costos por

cada orden o lote los cuales intervienen sus costos en el proceso de transformación de una

cantidad específica de productos, que se recopilan con los elementos como la materia

prima, mano de obra directa y los costos indirectos de fabricación que está constituido a las

necesidades de la empresa como el plan de cuentas, documentos fuentes, los registros

contables y la elaboración de los estados financieros que se utiliza para ver la situación

económica de la empresa. .

La gestión financiera se enfoca en las decisiones de la empresa respecto a sus flujos de

efectivo se puede desglosar en las siguientes área como la planificación financiera,

decisiones de inversión, decisiones de financiamiento y análisis financiero. La

planificación financiera permite analizar lo que sucede en la empresa en largo plazo, la

decisión de inversión son utilizados en el proceso productivo de una empresa, las

decisiones de financiamientose intenta conocer la composición del pasivo de la empresay

el análisis financiero se hace una crítica del análisis objetivo y la interpretación coherente

de los datos que constan en los estados financieros.

35

CAPÍTULO II.

2. MARCO METODOLÓGICO.

2.2. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

“AVICOLA SANTO DOMINGO”, es una empresa que desarrolla sus actividades en la

ciudad de Santo Domingo ubicada en la vía Quevedo km.7 1/2, cuenta con una trayectoria

de más de 14 años en el mercado dedicada a la crianza, faena y comercialización de

productos cárnicos así como a la comercialización de otros productos complementarios,

que es reconocida por su precio y atención personalizada, está dirigido a las distintas

ciudades de: Santo Domingo, Quito, Sangolquí y Latacunga, además cuenta con camiones

propios para la respectiva entrega.

La Empresa inició sus actividades con 8000 aves en producción, en la actualidad cuenta

con 44.000 aves en crecimiento, al día de hoy está integrado, conformado por las

siguientes empresas: Incupasaje S.A, Tadep, Italcol Coprobalan, Futuraves y incubadora

pacifico. Cabe mencionar que se ha posesionado con una de las mejores empresas con la

finalidad de tener un mejor resultado en el crecimiento de las aves desarrollándose como

industria lo que ha permitido ganarse la fidelidad de sus clientes. Cuenta con un número

empleados de 12 dedicados a las aves de producción, está conformada por los siguientes

departamentos: Financiero, Comercialización, Producción.

En cuanto a su infraestructura cuenta con galpones de producción, los mismos que esta con

una instalación adecuada para su respectivo alojamiento de las aves, cada galpón cuenta

con una cavidad de más de 11.000 aves, nuestro producto a tenido una mayor aceptación

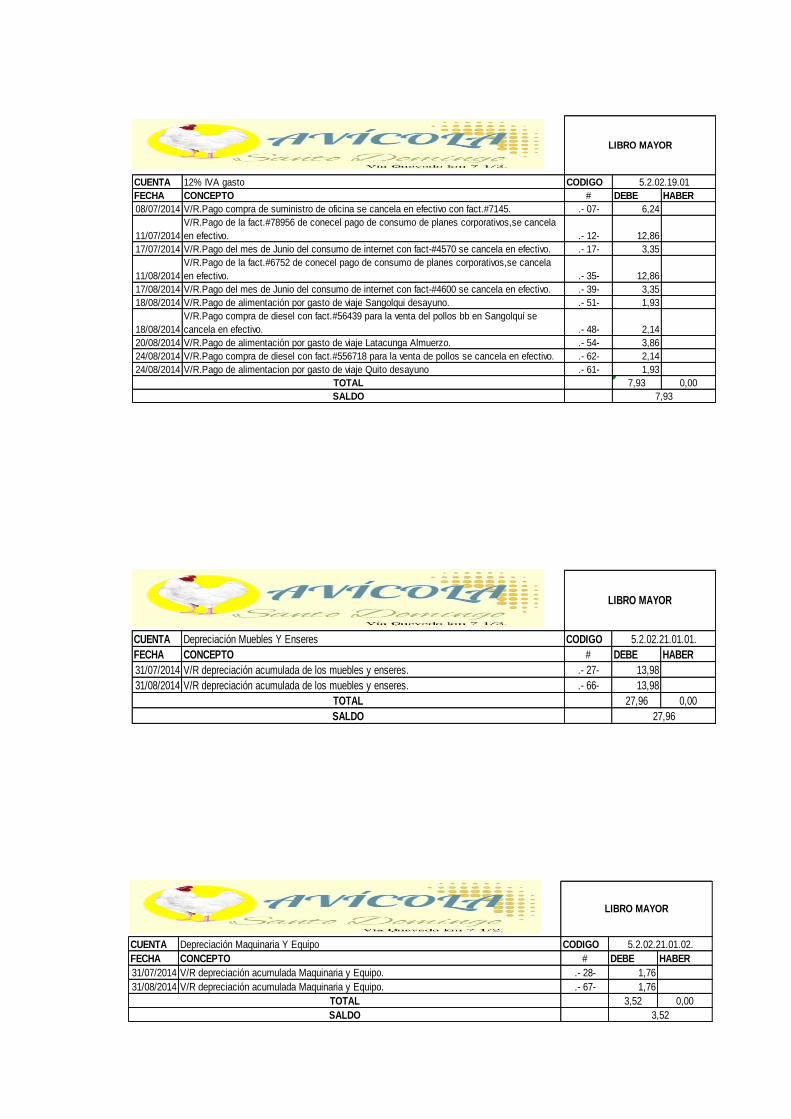

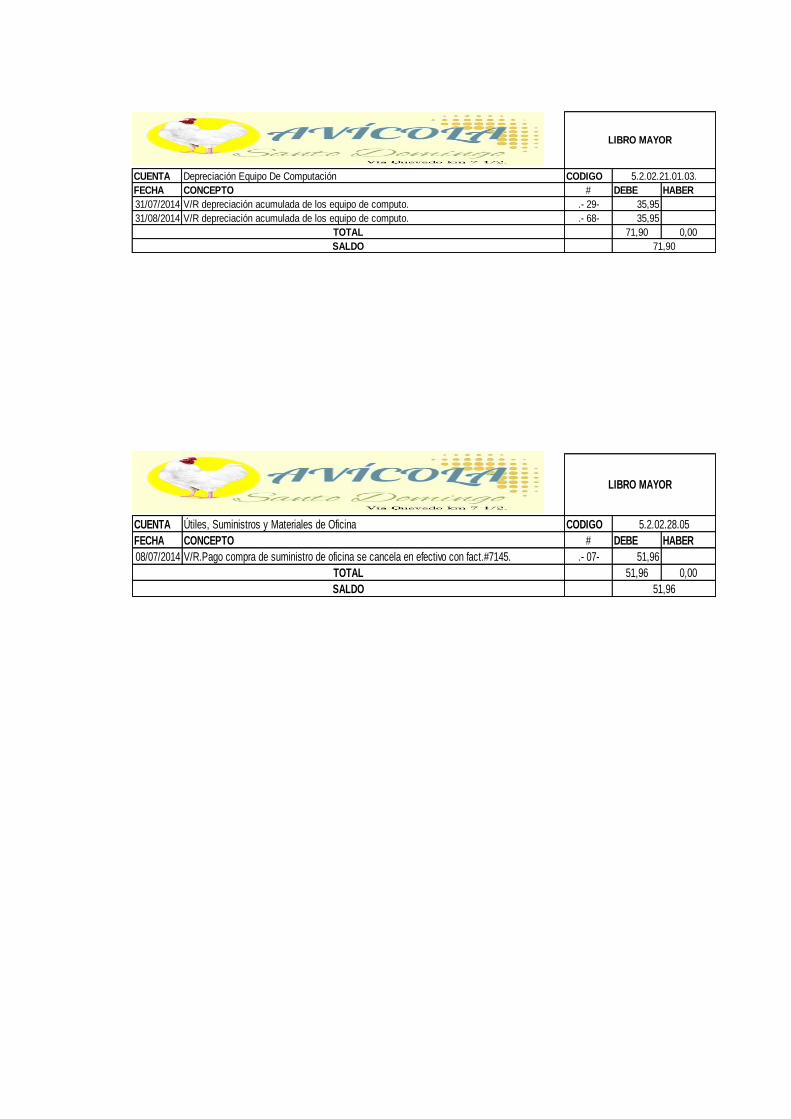

en el mercado por su mejor calidad permitiéndole competir frente a sus competencias en el