Generalidades de La Retencion en La Fuente

16

1. Conceptos Básicos 1.1. ¿Cómo se origino la retención en la fuente? • La retención surgió como un mecanismo de recaudo del impuesto sobre la renta para inversionistas extranjeros sin domicilio en el país por concepto de dividendos. • El Decreto 1651 de 1961 autorizo al Gobierno Nacional para “establecer Retenciones en la Fuente con el propósito de facilitar, acelerar y asegurar el Recaudo del Impuesto sobre la Renta y sus complementarios”. • Posteriormente surgió la Ley 38 de 1969 en la que señala un Estatuto Legal sobre la Retención en la Fuente. Esto incluía a todas las partes y actividades involucradas en la retención solo por concepto de renta. • Este mecanismo de recaudo fue muy efectivo, lo que genero, que con la Ley 6 de 1992 se aplicara al Impuesto de Timbre Nacional y con la Ley 223 de 1995 al Impuesto sobre las Ventas. 1.2. ¿Qué es la retención en la fuente? • La Retención en la Fuente no es un Impuesto, es un medio que facilita acelerar el recaudo de los tributos. • La Retención en la Fuente es un sistema de recaudo anticipado de los impuestos, que consiste en la obligación del agente retenedor de retener, conservar, guardar una cantidad que la Ley ha determinado se retenga, en el mismo momento de origen del ingreso. Se debe descontar a los pagos o abonos en cuenta un porcentaje determinado por la Ley a título de impuesto. 1.3. Finalidad de la Retención en la Fuente. • La principal finalidad de la Retención en la Fuente es que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause, pero además encontramos algunas ventajas de este mecanismo: • Acelerar el recaudo de los impuestos, puesto que el Estado no requiere la finalización del periodo para obtener el pago. • Economiza y hace más fácil el recaudo para el Estado, al trasladarla a los particulares. • Facilita en control a la evasión, al permitir verificar el tributo a través de cruces de información y así identifica e incluye como contribuyentes a sujetos que pasarían inadvertidos para las autoridades fiscales. • Se considera que la Retención en la Fuente tiene un efecto psicológico pues resulta menos problemático que desprenderse de una suma considerable de dinero para pagar los impuestos. GENERALIDADES DE LA RETENCIÓN DE LA FUENTE

Transcript of Generalidades de La Retencion en La Fuente

1. Conceptos Básicos

1.1. ¿Cómo se origino la retención en la fuente? • La retención surgió como un mecanismo de recaudo del impuesto sobre la

renta para inversionistas extranjeros sin domicilio en el país por concepto de dividendos.

• El Decreto 1651 de 1961 autorizo al Gobierno Nacional para “establecer Retenciones en la Fuente con el propósito de facilitar, acelerar y asegurar el Recaudo del Impuesto sobre la Renta y sus complementarios”.

• Posteriormente surgió la Ley 38 de 1969 en la que señala un Estatuto Legal sobre la Retención en la Fuente. Esto incluía a todas las partes y actividades involucradas en la retención solo por concepto de renta.

• Este mecanismo de recaudo fue muy efectivo, lo que genero, que con la Ley 6 de 1992 se aplicara al Impuesto de Timbre Nacional y con la Ley 223 de 1995 al Impuesto sobre las Ventas.

1.2. ¿Qué es la retención en la fuente?

• La Retención en la Fuente no es un Impuesto, es un medio que facilita acelerar el recaudo de los tributos.

• La Retención en la Fuente es un sistema de recaudo anticipado de los impuestos, que consiste en la obligación del agente retenedor de retener, conservar, guardar una cantidad que la Ley ha determinado se retenga, en el mismo momento de origen del ingreso.

Se debe descontar a los pagos o abonos en cuenta un porcentaje determinado por la Ley a título de impuesto.

1.3. Finalidad de la Retención en la Fuente. • La principal finalidad de la Retención en la Fuente es que el impuesto se

recaude en lo posible dentro del mismo ejercicio gravable en que se cause, pero además encontramos algunas ventajas de este mecanismo:

• Acelerar el recaudo de los impuestos, puesto que el Estado no requiere la finalización del periodo para obtener el pago.

• Economiza y hace más fácil el recaudo para el Estado, al trasladarla a los particulares.

• Facilita en control a la evasión, al permitir verificar el tributo a través de cruces de información y así identifica e incluye como contribuyentes a sujetos que pasarían inadvertidos para las autoridades fiscales.

• Se considera que la Retención en la Fuente tiene un efecto psicológico pues resulta menos problemático que desprenderse de una suma considerable de dinero para pagar los impuestos.

GENERALIDADES DE LA RETENCIÓN DE LA FUENTE

1.4. Elementos de la Retención en la Fuente

La Retención en la Fuente posee cuatro elementos:

a. Agente retenedor: Este representa a la persona que realiza el pago y a quien la ley le ha otorgado esta calidad.

b. Sujeto pasivo: Este es la persona que se beneficia del pago afectada con la retención según el porcentaje aplicable.

c. Pago o abono en cuenta: Es el momento que determina la causación de la Retención en la Fuente según las tarifas.

Se entiende por pago la prestación de lo que se debe, extinguiéndose así parcial o totalmente la obligación. El abono en cuenta significa reconocer una obligación a favor de un tercero, esto a su vez da por entendido que el costo o gasto se causo, es decir que ha nacido la obligación de efectuar el pago.

d. Tarifa: Es el factor que aplicado a la base determina el monto a retener. Estos cuatro elementos son fundamentales para la retención en la fuente pues si falta alguno de estos no abra lugar a que esta se practique.

1.5. ¿Cuál es la base de retención? • Por regla general la base para practicar la retención es la totalidad o en valor

bruto del pago o abono en cuenta efectuado. • No forman parte de la base de Retención: los impuestos, tasa y contribuciones

integrados a la base. 1.6 ¿Qué pasa si se practican retenciones en exceso?

En caso de que se efectúen retenciones por un valor superior al que se ha debido efectuarse, el agente retenedor podrá reintegrarlo, con previa solicitud por escrito por parte del afectado con la retención indebida, acompañada de las pruebas a que haya lugar.

1.6. ¿Cuál es el plazo parta solicitar el reintegro de la retención?

El afectado podrá solicitar al agente retenedor, la devolución de las retenciones efectuadas indebidamente dentro de los cinco años siguientes, en las que estas se efectuaron.

1.7. ¿Quién puede establecer las retenciones en la fuente?

La Ley, autoriza al Gobierno Nacional para que este establezca Retenciones en la Fuente sobre los pagos o abonos en cuenta susceptibles de constituir ingreso tributario para beneficio de mismos con el fin de facilitar, asegurar y acelerar el recaudo sobre el Impuesto de la Renta y complementarios.

El Gobierno tiene la autonomía de determinar los porcentajes de retención tomando en cuenta la naturaleza del concepto, el monto del pago o abono en cuenta y las tarifas de impuesto vigentes para los diferentes contribuyentes.

2. Agentes retenedores. Son las personas que realizan el pago o abono en cuenta y por obligación normativa deben descontar una parte de los valores ha titulo de impuesto.

Es agente retenedor al que la ley le otorga esa calidad y por lo tanto los pagos y abonos en cuenta que realice estarán sometidos a Retención en la Fuente. La calidad de Agente Retenedor del Impuesto de la Renta no es la misma o no aplica al Impuesto sobre las Ventas o al Impuesto sobre el Timbre ya que estos son tributos autónomos independientes entre sí. Esto no es excepción para que una persona o identidad pueda ser retenedor de los tres impuestos.

3. Autorretención en el impuesto de renta. Esta forma de retención se da únicamente en impuesto sobre la renta y consiste en que el agente retenedor no practica la retención para que de esta forma el sujeto pasivo sea quien responda por los montos de valor sujetos a retención.

El director de impuestos y aduanas nacionales es quien tiene la facultad de autorizar o designar personas o entidades las cuales deberán actuar como autorretenedor y de la misma forma suspender dicha autorización cuando se considere que no se puede garantizar el pago de los valores autorretenidos.

3.1. Son autorretenedores. La retención no se debe efectuar cuando se realiza el pago o abono en cuenta y por lo tanto el beneficiario del ingreso debe autorretener por normativa, en los siguientes casos:

• Comisiones recibidas por entidades vigiladas por la Superintendencia Financiera.

• Remuneración de las sociedades administradoras de los fondos. • Servicio de transporte aéreo o marítimo. • Rendimientos financieros provenientes de títulos con intereses y/o descuentos,

o generados en sus enajenaciones, pagados a contribuyentes del impuesto sobre la renta vigilados por la Superintendencia Financiera y los grandes contribuyentes.

• Ingresos provenientes de contratos forward, futuros y operaciones a plazo de cumplimiento financiero, que se cumplan sin la entrega del activo subyacente, pagados a contribuyentes del Impuesto sobre la Renta vigilados por la Superintendencia Financiera y los grandes contribuyentes.

• Ingresos obtenidos en el exterior.

3.2. Requisitos para ser autorretenedor: • Ser una persona jurídica. • La existencia de gran volumen de operaciones. • Y que este volumen implique la existencia de un gran número de retenedores. • Autorización de la DIAN. • Publicación de la autorización en un diario de amplia circulación nacional.

4. Obligaciones de los agentes de retención 4.1 ¿Cuáles son las obligaciones de los agentes de retención? a. Se debe practicar la Retención en la Fuente siempre que se realice un pago o

abono en cuenta sujeto a retención. b. Se deberá presentar la Declaración mensual de Retención en la Fuente en los

formularios señalados por la Dirección de Impuestos y Aduanas Nacionales. c. Es obligatorio realizar el pago de las retenciones practicadas en las entidades

autorizadas para recaudar y así mismo hacerlo dentro de los plazos establecidos por el Gobierno.

d. Será de obligación para los agentes retenedores expedir a los sujetos pasivos certificados donde consten las retenciones practicadas.

e. Deberán llevar registros contables donde consten las retenciones practicadas así como también los montos cancelados a la administración tributaria.

4.2 La obligación de retener.

Se debe practicar la retención en la fuente en la medida que por disposición legal se tenga la calidad de agente retenedor, se realice un pago o abono en cuenta y el pago sea a favor de un sujeto pasivo de la retención.

Los agentes retenedores deben practicar esta sobre todos los pagos o abonos en cuenta que realicen, cuando estos sean susceptibles de aumentar el patrimonio del beneficiario, siempre y cuando que la ley o norma se haya fijado una tarifa de retención y que exista un sujeto pasivo de la retención o beneficiario del pago que sea contribuyente.

Retener implica:

• Que el agente retenedor identifique el concepto de pago o abono de la cuenta, determine la parte del mismo que es base para la retención y aplique a dicha base el porcentaje correspondiente.

• Así mismo este debe consignar lo retenido en los lugares autorizados de no ser así se genera una mora por concepto de intereses, que se aplica por día de retardo en el pago, a la tasa vigente el momento de ejecutar el pago.

• Para que el agente pasivo pueda realizar los descuentos por las retenciones que practico a los impuestos, el retenedor debe de presentar una certificación sobre el concepto y cuantía de las retenciones.

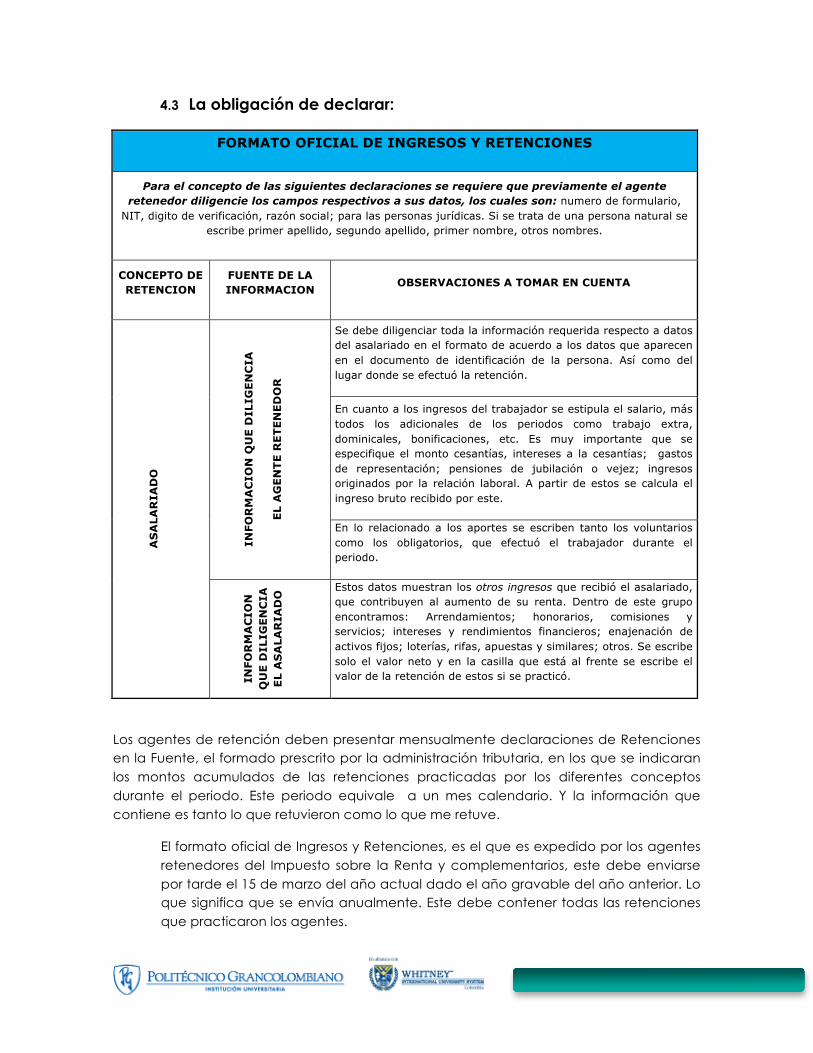

4.3 La obligación de declarar:

FORMATO OFICIAL DE INGRESOS Y RETENCIONES

Para el concepto de las siguientes declaraciones se requiere que previamente el agente retenedor diligencie los campos respectivos a sus datos, los cuales son: numero de formulario,

NIT, digito de verificación, razón social; para las personas jurídicas. Si se trata de una persona natural se escribe primer apellido, segundo apellido, primer nombre, otros nombres.

CONCEPTO DE RETENCION

FUENTE DE LA INFORMACION

OBSERVACIONES A TOMAR EN CUENTA

Se debe diligenciar toda la información requerida respecto a datos del asalariado en el formato de acuerdo a los datos que aparecen en el documento de identificación de la persona. Así como del lugar donde se efectuó la retención.

En cuanto a los ingresos del trabajador se estipula el salario, más todos los adicionales de los periodos como trabajo extra, dominicales, bonificaciones, etc. Es muy importante que se especifique el monto cesantías, intereses a la cesantías; gastos de representación; pensiones de jubilación o vejez; ingresos originados por la relación laboral. A partir de estos se calcula el ingreso bruto recibido por este.

INFO

RM

AC

ION

QU

E D

ILIG

EN

CIA

EL

AG

EN

TE

RE

TE

NE

DO

R

En lo relacionado a los aportes se escriben tanto los voluntarios como los obligatorios, que efectuó el trabajador durante el periodo.

AS

ALA

RIA

DO

INFO

RM

AC

ION

Q

UE

DIL

IGE

NC

IA

EL

AS

ALA

RIA

DO

Estos datos muestran los otros ingresos que recibió el asalariado, que contribuyen al aumento de su renta. Dentro de este grupo encontramos: Arrendamientos; honorarios, comisiones y servicios; intereses y rendimientos financieros; enajenación de activos fijos; loterías, rifas, apuestas y similares; otros. Se escribe solo el valor neto y en la casilla que está al frente se escribe el valor de la retención de estos si se practicó.

Los agentes de retención deben presentar mensualmente declaraciones de Retenciones en la Fuente, el formado prescrito por la administración tributaria, en los que se indicaran los montos acumulados de las retenciones practicadas por los diferentes conceptos durante el periodo. Este periodo equivale a un mes calendario. Y la información que contiene es tanto lo que retuvieron como lo que me retuve.

El formato oficial de Ingresos y Retenciones, es el que es expedido por los agentes retenedores del Impuesto sobre la Renta y complementarios, este debe enviarse por tarde el 15 de marzo del año actual dado el año gravable del año anterior. Lo que significa que se envía anualmente. Este debe contener todas las retenciones que practicaron los agentes.

UVT

El artículo 868 del Estatuto Tributario modificado por el artículo 50 de la Ley 1111 del 27 de diciembre de 2006, crea la Unidad de Valor Tributario (UVT) como la medida de valor que permite ajustar los valores contenidos en las disposiciones relativas a los impuestos y obligaciones administrados por la Dirección de Impuestos y Aduanas Nacionales.

5. Responsabilidad de los agentes de retención

5.1 ¿Quiénes deben cumplir las obligaciones de los agentes de retención? • Los padres por sus hijos menores en los casos en los que los menores actúen

directamente como agentes de retención. • Los tutores y curadores por los incapaces a quien representan. • Los gerentes, administradores y en general los representantes legales por las

personas jurídicas y sociedades de hecho. Nota: esta responsabilidad puede ser delegada a un funcionario de la empresa con el previo aviso a la Administración de impuestos y aduanas correspondientes.

• Los albaceas con administración de bienes por las sucesiones, a falta de estos los herederos con administración de bienes; en caso de que falten ambos el curador de herencia yacente.

• Los administradores privados o judiciales por las comunidades que administran. • Los donatarios y designatarios por las respectivas donaciones y asignaciones

modales. • Los liquidadores por las sociedades en liquidación. • Mandatarios o apoderados generales

5.2 . ¿Qué pasa si no se practica retención?

El incumplimiento por parte del agente retenedor de la obligación de efectuar la retención o percepción del tributo, lo hace responsable de la suma retenida, sin derecho a exigirle el cobro una vez cancelada la obligación.

5.3. ¿Quién es responsable de las sanciones?

Los agentes de retención responden de manera exclusiva por las sanciones que se impongan por el incumplimiento de sus obligaciones, sin embargo, cuando no se efectué la retención responderá subsidiariamente por el pago de las sanciones las personas naturales encargadas directamente de efectuarla dentro de la empresa.

5.4. ¿Qué pasa si no se presenta la declaración de retención o la misma se presenta de manera extemporánea?

• En caso de omisión se podrá imponer una sanción equivalente al 10% de los cheques girados o costos y gastos que persiste en su incumplimiento, o al 100% de las retenciones que figuren en la última declaración de retenciones presentada.

• Si se presenta en forma extemporánea, deberá liquidarse una sanción por cada mes o fracción mes calendario de retardo equivalente al 5% del total de la retención sin exceder el 100%.

5.5. ¿Cuál es la sanción por mora en el pago?

Los agentes de retención que no cancelen oportunamente las retenciones a su cargo deberán liquidar y pagar intereses moratorios por cada día calendario de retardo.

5.6. ¿Cuál es la sanción por no expedir certificados de retención?

Los retenedores dentro de los plazos establecidos no cumplan con la obligación de expedir certificados de retención en la fuente, incurrirá en una multa hasta del 5% del valor de los pagos y abonos correspondiente a los certificados no expedidos.

6. Retención en el impuesto sobre las ventas. 1.1. ¿Cuál es la finalidad de la retención en el IVA?

Se establece la Retención en la Fuente sobre el Impuesto de las Ventas con el fin de facilitar, acelerar y asegurar el recaudo del impuesto sobre ventas.

1.2. Cuando se aplica la Retención del Impuesto sobre las Ventas.

La Retención en la Fuente del Impuesto sobre las Ventas en la adquisición de bienes y servicios gravados, se causan en momento de pago o abono en cuenta, lo que ocurra primero.

7. Retención en el impuesto de timbre

7.1 ¿Cuando se causa el impuesto de timbre?

El impuesto de timbre se causara del uno por ciento en el año 2008, al medio por ciento en el año 2009 y al cero por ciento a partir del año 2010, sobre los instrumentos públicos y documentos privados, incluidos los títulos valores que otorguen o acepten en el país pero que se ejecuten en el territorio nacional o genere obligaciones en el mismo.

7.2 ¿Cómo se recauda el impuesto de timbre?

El impuesto de timbre generado por los documentos y actuaciones gravadas, será igual al valor de las Retenciones en la Fuente debidamente practicadas.

Es un impuesto que recae sobre el consumo de bienes y servicios y explotación de juegos de suerte y azar. Es un impuesto de orden nacional, indirecto, de naturaleza real, de causación instantánea y de régimen general.

1. ELEMENTOS DEL IVA 1.1. Sujeto Activo: Es aquel que tiene la facultad de exigir el pago del impuesto y el

cumplimiento de las obligaciones inherentes al mismo. 1.2. Sujeto Pasivo: Son las personas naturales, jurídicas y asimiladas que recauden el

impuesto y que, por lo tanto asuman obligaciones con la DIAN. 1.3. Hecho Generador: Son aquellas situaciones, prevista en la ley, que al realizarse

generan el impuesto. 1.3.1. La venta de bienes corporales muebles que no hayan sido excluidos

previamente. 1.3.2. La prestación de servicios en el Territorio Nacional. 1.3.3. La importación de bienes corporales muebles, que no hayan sido excluidos

previamente. 1.3.4. La circulación, venta u operación de juegos de suerte y azar con excepción

de las loterías. 1.4. ¿Qué hechos se consideran venta?

1.4.1. Todo acto que implique transferencia de dominio o de la propiedad de un bien, ya sea gratuita u onerosa.

1.4.2. El retiro de bienes corporales muebles hechos por el responsable para su uso o para formar parte de los activos fijos.

1.4.3. La incorporación de bienes muebles a inmuebles, o a servicios no gravados. 1.4.4. La venta de cualquier activo fijo que integran el patrimonio de las personas,

sean naturales o jurídicas no están sometidas al impuesto sobre las ventas. 1.5. Bienes

1.5.1. ¿Qué son Bienes?

Corporales o incorporales

Corporal: que tiene una existencia real y puede ser percibida por los sentidos.

Incorporal: Se refiere únicamente a derechos y no puede ser percibida por los sentidos.

Bienes corporales muebles: Son los que pueden transportase de un lugar a otro.

Los bienes corporales muebles se pueden clasificar en:

a) Bienes Gravados: Son aquellos sometidos al gravamen en cuya importación o comercialización, se aplica el impuesto a la tarifa general o diferencial.

b) Bienes Excluidos: Son aquellos que por disposición de la Ley no causan el impuesto, quien comercialice con ellos, no se convierte en responsable, ni tiene obligación alguna con el gravamen.

GENERALIDADES DEL IMPUESTO SOBRE LAS VENTAS

c) Bienes Exentos: Son aquellos que por su naturaleza o destinación la Ley los ha

grabado a la tarifa 0. Están exonerados del impuesto, y los productores de dichos bienes son responsables con derecho a devolución.

d) ¿Cuál es la diferencia entre bienes exentos y excluidos?

Los bienes exentos están sometidos a este gravamen pese que la tarifa es del cero mediante, mientras los excluidos simplemente no son sometidos a la imposición.

1.6. Servicios 1.6.1. ¿Qué es un Servicio?

Es una actividad, labor o trabajo prestada por una persona natural o jurídica o por una sociedad de hecho, sin relación laboral con quien contrata la labor, sin importar que la misma prevalezca el factor intelectual o el material.

1.1.1.1. ¿Qué es un servicio gravado?

Los servicios prestados en el territorio nacional se encuentran gravados, con excepción de aquellos que por ley son clasificados como excluidos.

1.7. Base gravable: Es la cuantificación del hecho generador. 1.8. Tarifa: Es el porcentaje que debe aplicarse a la base gravable.

1.8.1. General: 16% 1.8.2. Bienes exentos: 0% 1.8.3. Diferenciales: 1.6%, 3%, 5%, 10%, 20%, 25% y 35%

2. SUJETO PASIVO

Teniendo en cuenta que los sujetos pasivos son aquellas personas que asumen las obligaciones ante la DIAN, para efectos de lograr controlar el cumplimiento de los deberes, los sujetos de dividen en Régimen común y Régimen simplificado.

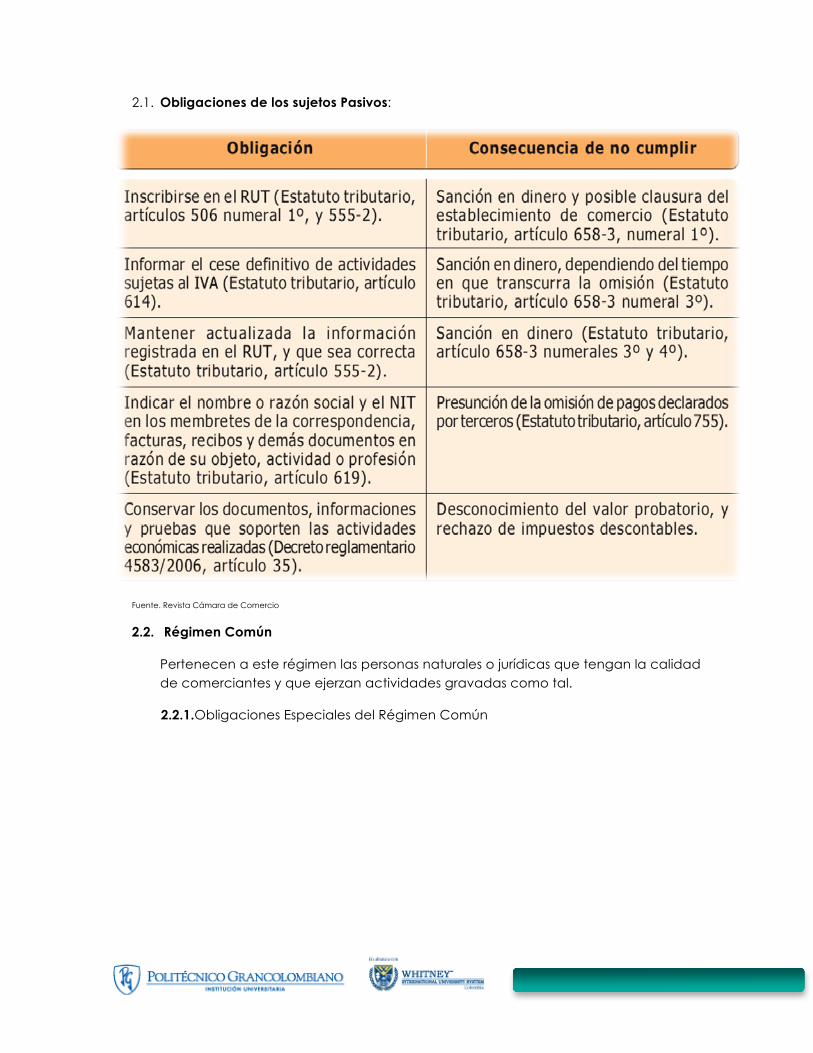

2.1. Obligaciones de los sujetos Pasivos:

Fuente. Revista Cámara de Comercio

2.2. Régimen Común

Pertenecen a este régimen las personas naturales o jurídicas que tengan la calidad de comerciantes y que ejerzan actividades gravadas como tal.

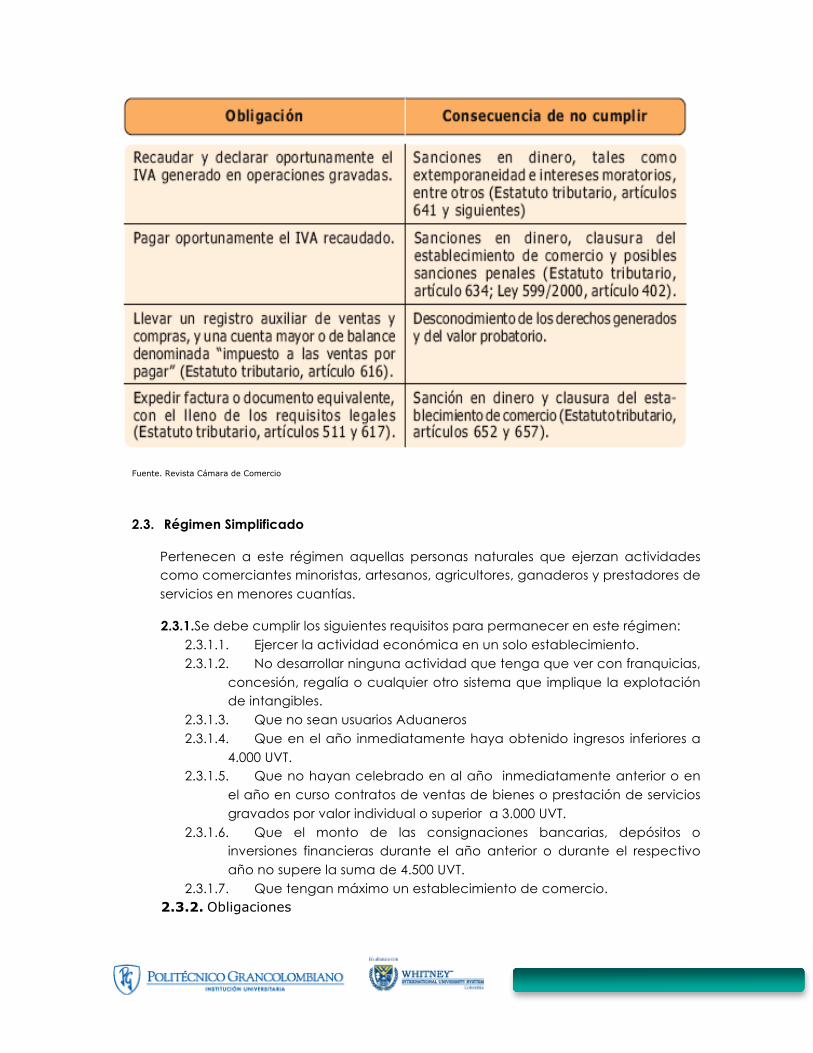

2.2.1. Obligaciones Especiales del Régimen Común

Fuente. Revista Cámara de Comercio

2.3. Régimen Simplificado

Pertenecen a este régimen aquellas personas naturales que ejerzan actividades como comerciantes minoristas, artesanos, agricultores, ganaderos y prestadores de servicios en menores cuantías.

2.3.1. Se debe cumplir los siguientes requisitos para permanecer en este régimen: 2.3.1.1. Ejercer la actividad económica en un solo establecimiento. 2.3.1.2. No desarrollar ninguna actividad que tenga que ver con franquicias,

concesión, regalía o cualquier otro sistema que implique la explotación de intangibles.

2.3.1.3. Que no sean usuarios Aduaneros 2.3.1.4. Que en el año inmediatamente haya obtenido ingresos inferiores a

4.000 UVT. 2.3.1.5. Que no hayan celebrado en al año inmediatamente anterior o en

el año en curso contratos de ventas de bienes o prestación de servicios gravados por valor individual o superior a 3.000 UVT.

2.3.1.6. Que el monto de las consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de 4.500 UVT.

2.3.1.7. Que tengan máximo un establecimiento de comercio. 2.3.2. Obligaciones

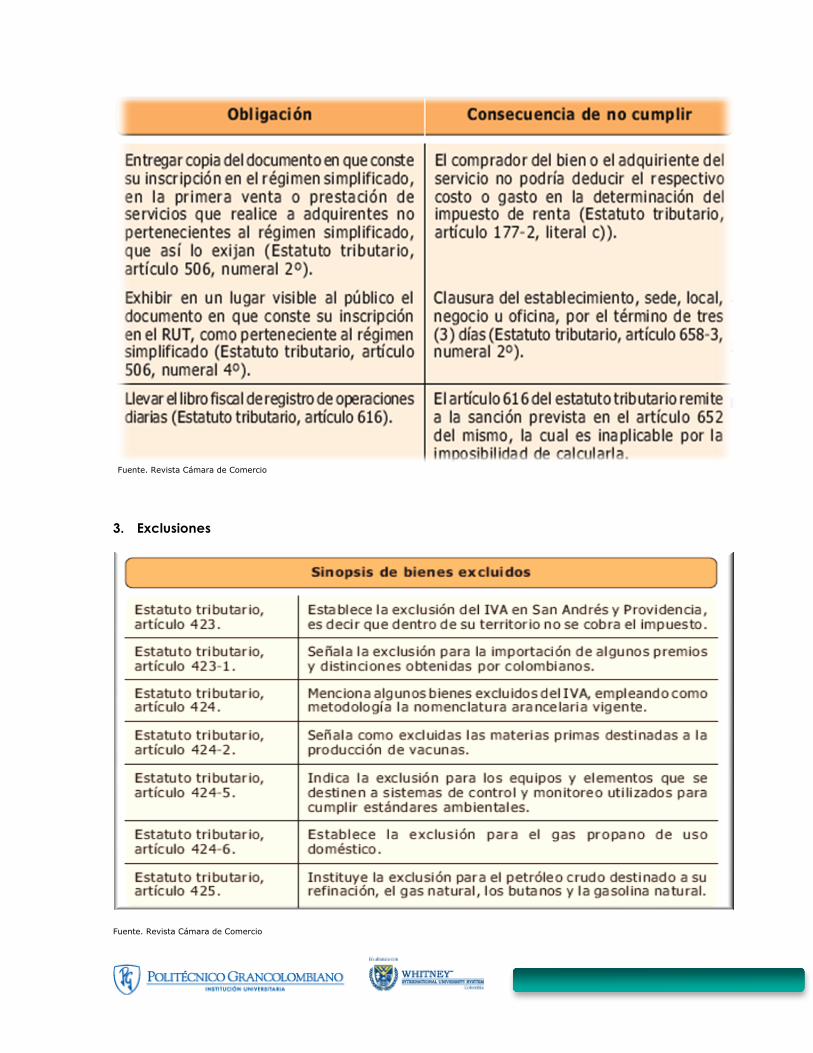

Fuente. Revista Cámara de Comercio

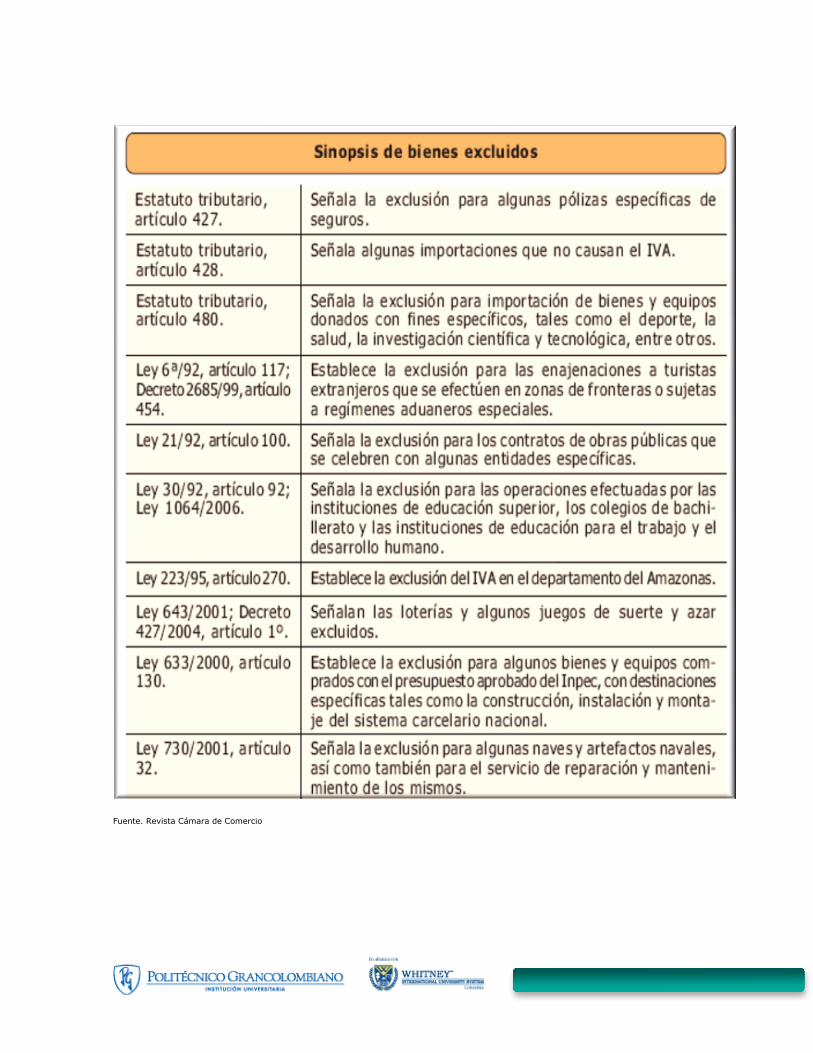

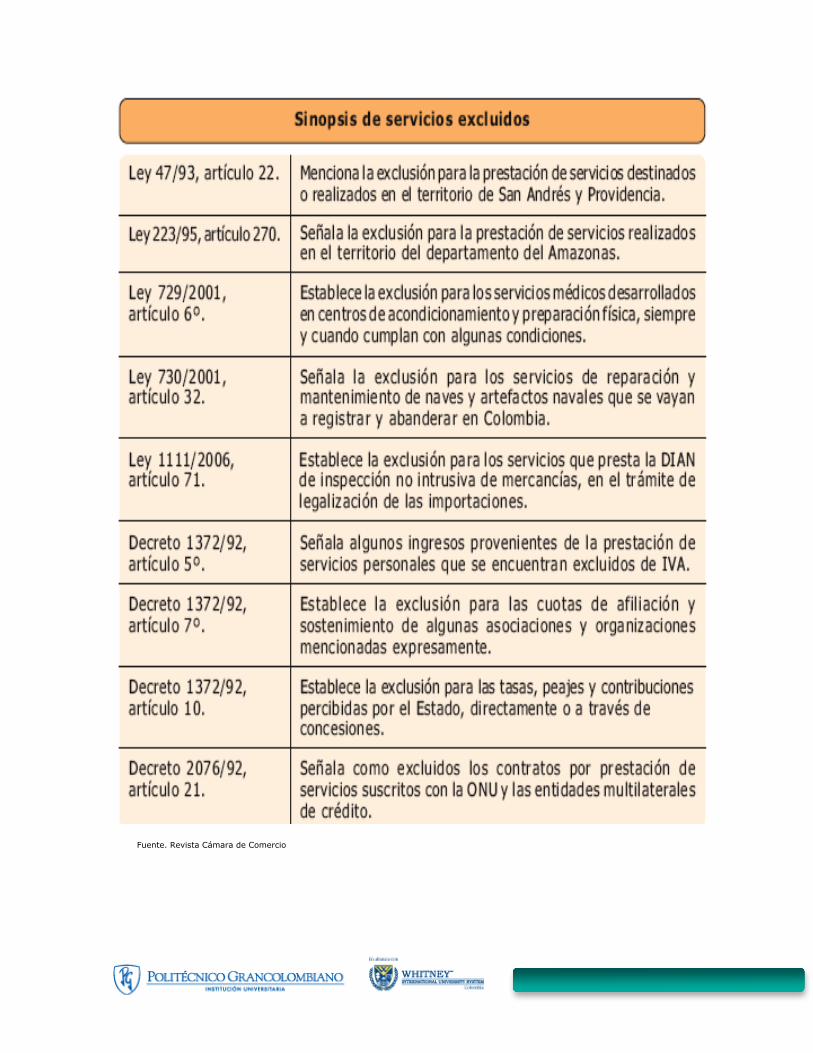

3. Exclusiones

Fuente. Revista Cámara de Comercio

Fuente. Revista Cámara de Comercio

Fuente. Revista Cámara de Comercio

Fuente. Revista Cámara de Comercio

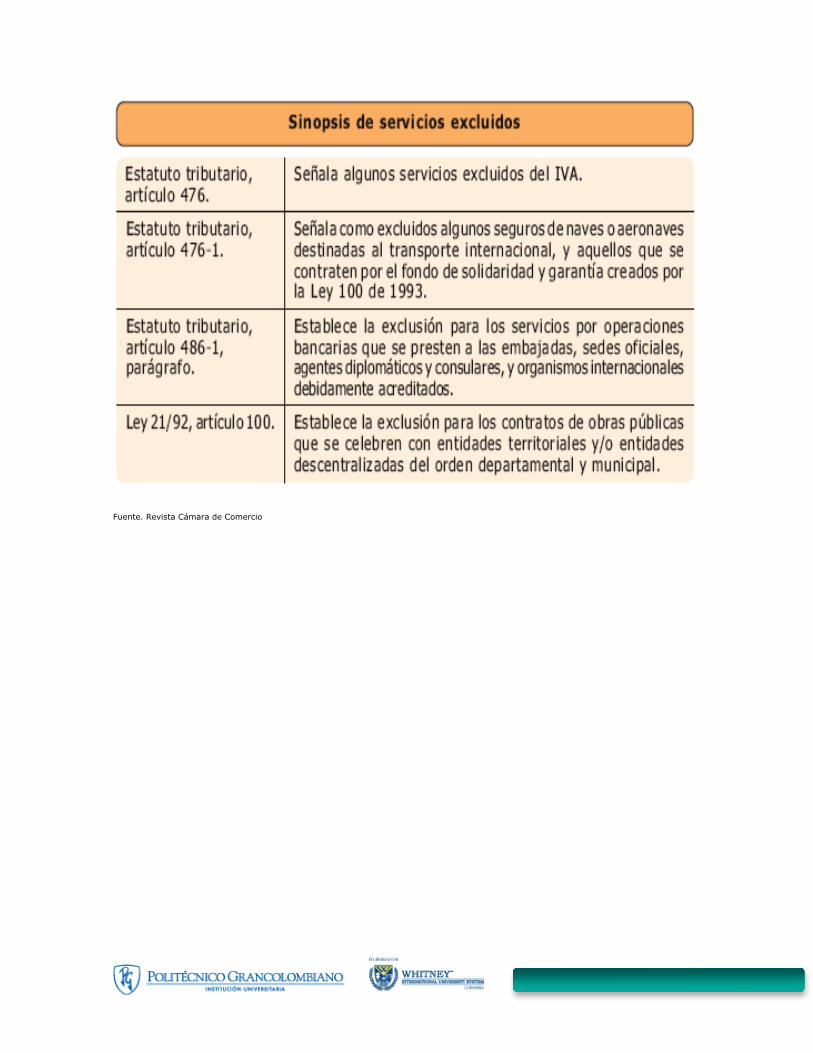

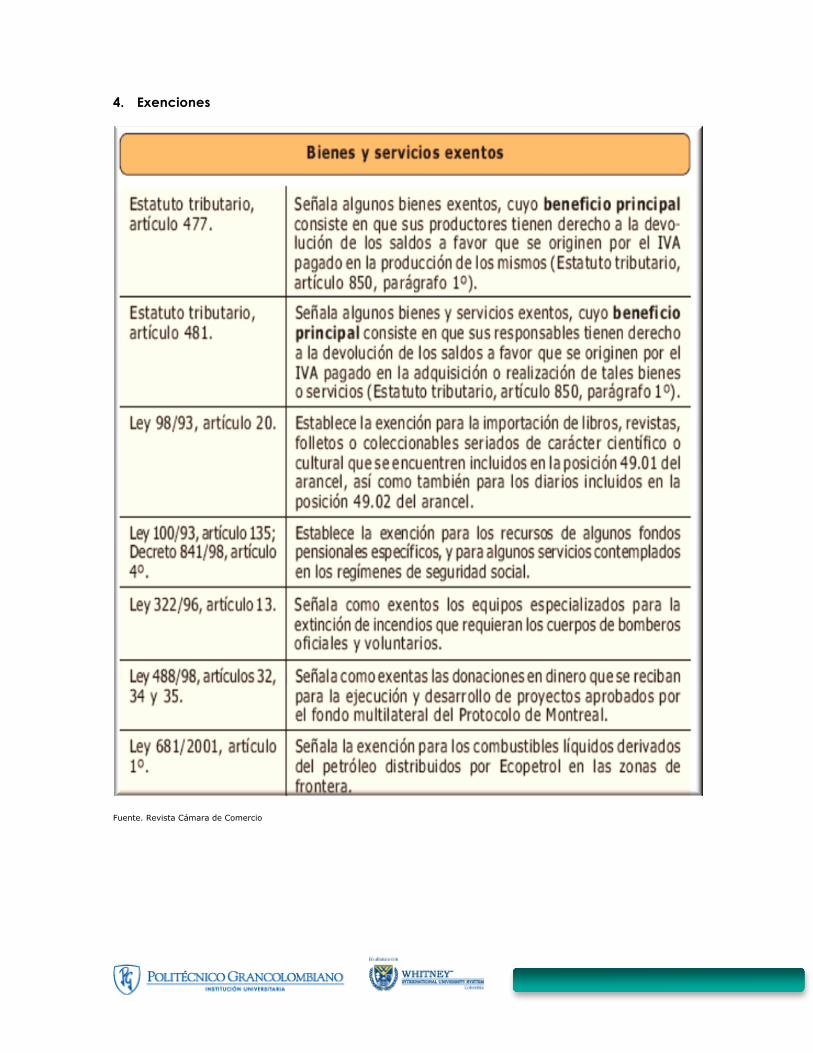

4. Exenciones

Fuente. Revista Cámara de Comercio