Financial Food (julio-agosto'09)

12

financial food Claves para que las empresas saquen partido a una recesión económica Los envases alternati- vos se convierten en una estrategia para crecer Al 70% de los españoles no le gusta realizar la limpieza de su casa Los españoles consumen tres kilogramos de chicles y caramelos Productos de confitería 6 8 11 5 10 El valor del arroz se estabiliza El consumo de arroz en los hogares españoles aumenta leve- mente respecto al año anterior en un 1,6% mientras que el gasto de este alimento se mantiene estable, ni crece ni decrece, de acuerdo a los datos del Ministerio de Medio Ambiente, Rural y Marino (MARM). ww.financialfood.es PERIÓDICO MENSUAL DEL COMERCIO, DISTRIBUCIÓN E INDUSTRIA DE ALIMENTACIÓN Y BEBIDAS Año XXV, Nº 261 JULIO-AGOSTO 2009 Y aumenta el consumo de pasta Los españoles comen 154,3 millones de kilogramos en 2008, lo que supone una facturación de 279,5 millones de euros 4

-

Upload

financial-food-financial-food -

Category

Documents

-

view

223 -

download

0

description

EL PERIÓDICO DE LOS PROFESIONALES DE LA DISTRIBUCIÓN Y DE LA INDUSTRIA ALIMENTARIA

Transcript of Financial Food (julio-agosto'09)

financial foodClaves para que lasempresas saquen partido a una recesióneconómica

Los envases alternati-vos se convierten enuna estrategia paracrecer

Al 70% de los españoles no le gustarealizar la limpieza desu casa

Los españolesconsumen treskilogramos de chiclesy caramelos

Productos de confitería

k6

k8

k11 k5

k10

El valor del arrozse estabiliza

El consumo de arroz en los hogares españoles aumenta leve-mente respecto al año anterior en un 1,6% mientras que elgasto de este alimento se mantiene estable, ni crece ni decrece,de acuerdo a los datos del Ministerio de Medio Ambiente,Rural y Marino (MARM).

ww.financialfood.es PERIÓDICO MENSUAL DEL COMERCIO, DISTRIBUCIÓN E INDUSTRIA DE ALIMENTACIÓN Y BEBIDAS Año XXV, Nº 261 JULIO-AGOSTO 2009

Y aumenta elconsumo de pasta

Los españoles comen 154,3 millones de kilogramos en 2008, loque supone una facturación de 279,5 millones de euros

k4

Editorial

DIRECTORAMª Soledad Díaz-Plaza

REDACCIÓNAlberto Martínez

[email protected]@financialfood.es

PUBLICIDADFrancisco J. Gil (Director)

[email protected]☎ 91 388 42 00

Serafín Cañas (Subdirector)[email protected]

☎ 91 687 46 37

ADMINISTRACIÓN Y SUSCRIPCIONES

Depósito legal: M-40823-1985

Financial Food es una revista que pertenece al grupo

Financial Comunicación, S.L.

C/Ulises,2 4ºD328043 Madrid

☎ 91 388 42 00 7 91 300 06 10www. financialcomunicacion.com

financial foodPERIÓDICO MENSUAL DEL COMERCIO

DISTRIBUCIÓN E INDUSTRIA DEALIMENTACIÓN Y BEBIDAS

www.financialfood.es

En tiempos de tribulación nohacer mudanza, recomendaba el fun-dador de los jesuitas, Ignacio de Lo-yola, a los nuevos miembros de laCompañía. El consejo nada tenía quever con los cambios geográficos, sinoque hacía referencia a la actitud delespíritu ante la adversidad. Pero esoque puede venir muy bien en la asce-sis de la espiritualidad ignaciana noparece acomodarse a las leyes de lafísica y el mercado. Ante la tormenta,el animal busca refugio donde guare-cerse; ante un enemigo se procura ladefensa. Es decir, todo menos aguar-dar a la intemperie a que escampe oque el adversario se canse en el ejer-cicio de su hostilidad.

Ante la grave situación económicapor la que atraviesa nuestra sociedadtampoco podemos practicar el don-tancredismo. Hay que hacer mudanzaen tiempos de tribulación. En un pe-riodo en el que las reglas de la com-petencia cambian sin contar connadie y los hábitos de los consumido-res varían aleatoriamente, cualquierempresa puede salir satisfactoria-

mente de la crisis, según indica el in-forme de la consultora IRI “¿Quiénle puede sacar partido a la crisis?”,que trata de dar a conocer algunospasos para fortalecer a las empresasdurante la recesión actual y del quenos hacemos eco en el informe depáginas ulteriores.

En un país que dio a luz el “queinventen ellos” de Unamuno, pareceque puede aceptarse sin extrañeza niespanto la máxima ignaciana de nohacer mudanza en tiempos de tribula-ción. Pero no debe ser así. Frente a lacrisis hay que moverse, imaginar, in-ventar, no dejarlo en exclusiva paraotros. Claro que para innovar es ne-cesario invertir. Y en España, tomaresta iniciativa cuesta mucho.

El pasado año, en el conjunto delpaís disminuyeron los lanzamientosen el mercado de gran consumo y du-rante el periodo de crisis que lleva-mos se han reducido un 34% la canti-dad de nuevos productos. En tiemposde crisis hay que hacer mudanza. Re-novarse o morir.

Mudanza en tiempode tribulación

f inancialfood.esEL PORTAL DE LOS PROFESIONALES DE LA DISTRIBUCIÓN Y DE LA INDUSTRIA ALIMENTARIA

El punto de encuentro del sector de la produccióny la distribución de alimentos y bebidas

financial food ofrece cada día en Internet la forma másinmediata de conocer la actualidad del sector.Además, con un año de vida financialfood.es se convierteen el referente del sector con miles de visitas al día parainformarse sobre las últimas noticias que suceden tanto den-tro como fuera de nuestras fronteras.

En portada

4 · financial food · julio-agosto 2009

El gasto en arroz semantiene estable

El consumo dearroz en los hoga-res españoles au-menta levementerespecto al año an-terior en un 1,6%mientras que elgasto de este ali-mento se mantieneestable, ni crece nidecrece, de acuer-do a los datos delMinisterio deMedio Ambiente,Rural y Marino(MARM).

Fuente: MARM *Volumen TAMDic06-Nov07

CONSUMO EN HOGARES*

De los cerca de 62.500millones de euros gastadosen alimentación, los espa-ñoles han dedicado un0,4% al arroz, es decir, 244millones de euros. Estacifra, similar a la del añoanterior, refleja que el valordel mercado no se ha movi-do.

No ocurre lo mismo entérminos de volumen yaque en 2007, últimos datoselaborados por el MARM,los hogares españoles hancomprado 201 millones dekilogramos, lo que suponeun 1,6% más con respectoal mismo periodo del añoanterior.

El consumo de arroz esprimordialmente domésti-co, ya que el 80% de lasventas, tanto en valor comoen volumen, de este merca-do se destinan a los hoga-res.

Los arroces con prepa-ración (36,6%) y el arroznormal (35,6%) suponensiete de cada 10 euros gas-

Los mayores consumosper capita de arroz se danen los meses de invierno, esdecir, entre diciembre yenero. Aunque está presen-te en casi la mitad de loshogares españoles durantetodo el año (47%).

Además, los datos delMARM revelan que se estáproduciendo un descensoen el consumo de arroz enlos hogares más tradiciona-les: los hogares adultos conun consumo per cápita de3,5 kilogramos. No obstan-te, se compensa con el cre-cimiento en grupos comojóvenes independientes, pa-rejas jóvenes sin hijos y ho-gares monoparentales.También aumenta entre lasclases más acomodadas ylos grandes núcleos urba-nos.

Las Comunidades másconsumidoras son la Valen-ciana y Canarias, con 2,3kilogramos más que lamedia, frente a Navarra yExtremadura.

tados en arroz, con lo quese convierten en los arrocescon mayor peso en la cestade la compra.

En volumen, el arroznormal es el que mayoresventas genera, con el 55%del total, seguido del arrozcon preparación (19,5%) yel arroz largo (16,1%). Estaúltima variedad es la quemejor evoluciona en valor

(30,4%) y en volumen(28,5%), con respecto alaño anterior.

Los españoles consumenaproximadamente unos 4,5kilogramos por persona alaño de arroz. Según losdatos del ministerio, se hanconsumido 150 gramos másde arroz largo por persona yaño, y unos 200gramosmenos de arroz normal.

tn

En portada

julio-agosto 2009 · financial food · 5

Volumen (kg) Valor (euros)

Total Pastas 154,3 mill 279,5 mill

P.Seca 146,5 mill 230,3 mill

P. Fresca 7,8 mill 49,1 mill

Fuente: TNSofres TAM4/2008

DATOS DEL SECTOR

Aumenta el consumo de pasta

La pasta y los platospreparados a base de pastaestán muy presentes, ade-más de en los hogares espa-ñoles, en todo tipo de esta-blecimientos de hostelería yrestauración. Su fácil prepa-ración, sus buenas cualida-des organolépticas y su fa-cilidad para combinarse conéxito con todo tipo de in-gredientes hacen de la pastauno de los platos preferidospor todo tipo de consumi-dores. Lo que contribuye asu buen comportamiento enel mercado.

Asimismo, la pasta seconsidera un alimento equi-librado que puede ayudar acontrolar mediante su con-sumo, los elevados índicesde obesidad de los paísesdesarrollados y en vías dedesarrollo. Esto es, además

de por su muy bajo conteni-do graso, por su equilibradacomposición de hidratos decarbono complejos, lo quele hace ser un alimento conbajo índice glicémico y porlo tanto ideal como fuentede energía en la dieta.

Además, el aumento delnivel de vida en los paísesdesarrollados, hace que lasmejores oportunidades parael crecimiento del mercadode los productos de la pastase encuentren en la restau-ración y en el desarrollo deplatos elaborados y listospara consumir, ha asegura-do recientemente el subdi-rector general de Estructurade la Cadena Alimentariadel Ministerio de MedioAmbiente, Rural y Marino(MARM), José miguel He-rrero.

En este crecimiento tam-bién ha tenido que ver elaumento de población inmi-grante, añade el subdirectorgeneral del MARM, espe-cialmente procedente delnorte de África, zona deconsumo típica de alimen-tos elaborados a base de sé-mola de trigo duro.

El consumidor, destacala gran variedad de ofertadisponible y considera a lapasta un producto económi-co. En el caso de los niños(de 3-12 años), las personasresponsables de su alimen-tación reconocen que unaparte importante de su dietala forma la pasta, consu-miéndola, de media, dosveces a la semana, unasveces como plato único,otras acompañada de ensa-lada e, incluso, siendo lapropia ensalada la que llevela pasta como ingredienteprincipal. Reconocen queademás de ser económico yfácil de preparar, los niñosse la comen sin problemas.

Así, a partir de los datosfacilitados por la consultoraTNS, el crecimiento inter-anual del segmento de lapasta se cifra en un 3,1% envolumen y del 22,8% envalor.

El consumo en 2008 fuede 154,3 millones de kilo-gramos, lo que supone unafacturación de 279,5 millo-nes de euros.

Más de 15 millones deconsumidores compran alaño esta clase de alimento,con un gasto medio de 18euros anuales.

Por otra parte, los datosde la consultora IRI cifranlas ventas de este mercadoen 167,4 millones de kilo-gramos, divididos entrepasta normal (78,5%) ypasta enriquecida o especial(21,5%).

El 42% de la pasta nor-mal corresponde a macarro-nes y figuras, frente al28,9% de los espaguetis ytallarines, el 27,6% de lapasta para sopa y el 1,5%de la pasta laminada.

En la pasta enriquecida,el 61,7% de las ventas vandestinadas a la pasta de co-lores, seguida de la pasta alhuevo (23,4%), pasta relle-na (11,4%) y pasta integral(3,5%).

En la pasta fresca, conun volumen de ventas de8,8 millones de kilogramos,triunfa la rellena, con el65,7% de las ventas, segui-da de la lisa (23,6%).

Mercados

6 · financial food · julio-agosto 2009

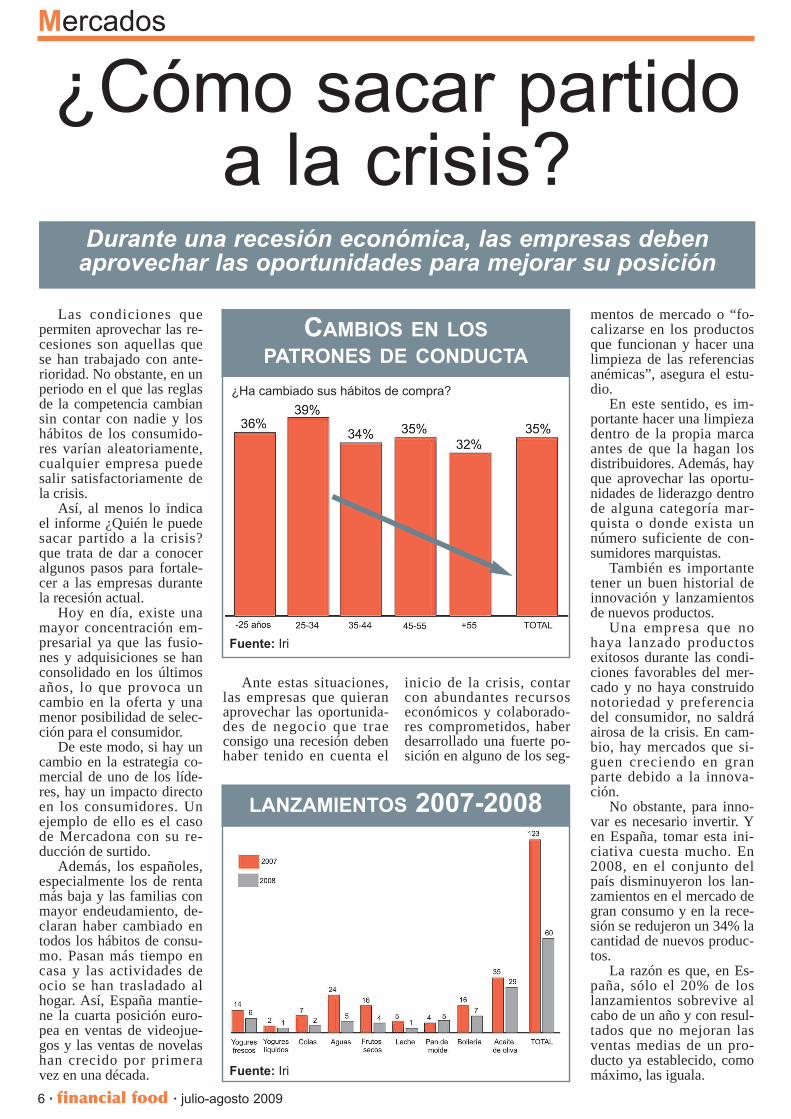

¿Cómo sacar partidoa la crisis?

Durante una recesión económica, las empresas debenaprovechar las oportunidades para mejorar su posición

CAMBIOS EN LOSPATRONES DE CONDUCTA

¿Ha cambiado sus hábitos de compra?

Fuente: Iri

LANZAMIENTOS 2007-2008

Fuente: Iri

Las condiciones quepermiten aprovechar las re-cesiones son aquellas quese han trabajado con ante-rioridad. No obstante, en unperiodo en el que las reglasde la competencia cambiansin contar con nadie y loshábitos de los consumido-res varían aleatoriamente,cualquier empresa puedesalir satisfactoriamente dela crisis.

Así, al menos lo indicael informe ¿Quién le puedesacar partido a la crisis?que trata de dar a conoceralgunos pasos para fortale-cer a las empresas durantela recesión actual.

Hoy en día, existe unamayor concentración em-presarial ya que las fusio-nes y adquisiciones se hanconsolidado en los últimosaños, lo que provoca uncambio en la oferta y unamenor posibilidad de selec-ción para el consumidor.

De este modo, si hay uncambio en la estrategia co-mercial de uno de los líde-res, hay un impacto directoen los consumidores. Unejemplo de ello es el casode Mercadona con su re-ducción de surtido.

Además, los españoles,especialmente los de rentamás baja y las familias conmayor endeudamiento, de-claran haber cambiado entodos los hábitos de consu-mo. Pasan más tiempo encasa y las actividades deocio se han trasladado alhogar. Así, España mantie-ne la cuarta posición euro-pea en ventas de videojue-gos y las ventas de novelashan crecido por primeravez en una década.

mentos de mercado o “fo-calizarse en los productosque funcionan y hacer unalimpieza de las referenciasanémicas”, asegura el estu-dio.

En este sentido, es im-portante hacer una limpiezadentro de la propia marcaantes de que la hagan losdistribuidores. Además, hayque aprovechar las oportu-nidades de liderazgo dentrode alguna categoría mar-quista o donde exista unnúmero suficiente de con-sumidores marquistas.

También es importantetener un buen historial deinnovación y lanzamientosde nuevos productos.

Una empresa que nohaya lanzado productosexitosos durante las condi-ciones favorables del mer-cado y no haya construidonotoriedad y preferenciadel consumidor, no saldráairosa de la crisis. En cam-bio, hay mercados que si-guen creciendo en granparte debido a la innova-ción.

No obstante, para inno-var es necesario invertir. Yen España, tomar esta ini-ciativa cuesta mucho. En2008, en el conjunto delpaís disminuyeron los lan-zamientos en el mercado degran consumo y en la rece-sión se redujeron un 34% lacantidad de nuevos produc-tos.

La razón es que, en Es-paña, sólo el 20% de loslanzamientos sobrevive alcabo de un año y con resul-tados que no mejoran lasventas medias de un pro-ducto ya establecido, comomáximo, las iguala.

Ante estas situaciones,las empresas que quieranaprovechar las oportunida-des de negocio que traeconsigo una recesión debenhaber tenido en cuenta el

inicio de la crisis, contarcon abundantes recursoseconómicos y colaborado-res comprometidos, haberdesarrollado una fuerte po-sición en alguno de los seg-

Mercados

julio-agosto 2009 · financial food · 7

CUOTA DE MARCA BLANCA

Fuente: Iri

Los compradores nosólo deciden en función delprecio, sino por la percep-ción de valor de un produc-to, lo que hace que decidana qué marcas van a seguirsiendo fieles durante la re-cesión.

En los últimos años, elplacer, la salud y la como-didad eran los tres ejes decrecimiento del sector degran consumo. Durante larecesión, la comodidad esel eje que pierde más peso.

Además, se produce elfenómeno de la vuelta alhogar, comprando más pro-ductos para uso colectivoque individual. Esto se vereflejado en los productoscapilares, donde los pro-ductos más básicos aumen-tan sus ventas frente a lasgamas especializadas.

Sin embargo, el cambiomás profundo se produceen el sector de la alimenta-ción. Se come más en casay se cocina más. De estemodo, hay un trasvase deconsumo de productos re-frigerados, tan de moda enlos últimos dos años, a loscongelados, alimentos demenor valor.

También, aumentan lasventas de productos másbásicos y de homólogos ca-seros como consecuenciade la reducción de la cestade la compra. Así, aumen-tan las ventas de arroz, le-gumbres, huevos, pastaseca y productos solubles.

Por otro lado, durante larecesión, se generan nuevosmomentos de consumo. Elsábado se cena en casa y sededica más presupuesto aesta cena puesto que se in-vitan a amigos como alter-nativa al restaurante.

Por ello, algunas marcaslanzan gamas de comidapreparada de alto nivelcomo la reciente colabora-ción del prestigioso chefMartín Berasategui para lacreación de diversas recetasde calidad.

Por otro lado, en Españatambién se está propiciandola venta de una gama devinos de precio medio alto,como los vinos de denomi-nación de origen a seis uocho euros, y se ha impul-sado la venta de café en un4% más.

aprovechar los fabricantesen el lineal. El 67% de lasdecisiones de marca quecomprar se toman en el es-tablecimiento. Además, enépocas de recesión, losconsumidores pasan mástiempo en la tienda ya quecompran de forma másconsciente.

Por lo tanto, el punto deventa se convierte en elmomento decisivo. Se debecapturar la atención delcomprador y ganarlo. Aquí,el envase del producto sevuelve muy relevante.

¿Qué hacer?

Una vez que se evalúalas condiciones del merca-do y las características dela empresa, se sabrá si lacompañía está equipadapara perseguir las nuevasoportunidades del mercadoo hay que resignarse aadoptar un papel más pru-dente.

Si opta por la primerapostura, es el momento delanzar nuevos productos yaque los competidores sue-len ser más prudentes ymenos innovadores.

Además, durante las re-cesiones los esfuerzos pu-blicitarios de los fabrican-tes son difíciles de justifi-car, a no ser que se acom-pañen con nuevos lanza-mientos y hay que aprove-char que los costes de me-dios son menores a conse-cuencia de una menor de-manda.

También es importanterevisar la creatividad, losformatos y los medios em-pleados dado que las cir-cunstancias del consumidory del mercado han cambia-do.

Otro punto importanteque surge como consecuen-cia de la crisis es el floreci-miento de locales inaccesi-bles hasta ahora, ya sea porno estar en el mercado an-teriormente o por una re-ducción en su elevadocoste. De este modo, elsector retail puede aprove-char “oportunidades inau-ditas para captar localiza-ciones únicas”, explica elinforme elaborado por JoséLuis Nueno y Eva Vila.

La proliferación de lasenseñas de distribución esotra consecuencia de la cri-sis mundial debido al altodiferencial de precios conrespecto a las marcas de fa-bricantes.

En España, un 38% delos productos de gran con-sumo corresponden a lamarca blanca, un fenómenomás extendido en las tien-

das de proximidad, donde lamarca del distribuidor supo-ne el 41% de las ventas.

Pero, a la hora de aho-rrar, el consumidor minimi-za las compras de impulso ysigue la lista previamenteconfeccionada.

En la mayoría de loscasos en estas listas no sue-len aparecer productos conmarca, un hecho que deben

Los compradores no sólo deciden en función del precio,sino por la percepción de valor de un producto.

Tendencias

8 · financial food · julio-agosto 2009

Envases alternativos,una estrategia paraaumentar las ventasBebidas espirituosas envasadas en lata o alimentos sólidoscomercializados en brik son algunos de los cambios que losfabricantes dan a sus productos para incentivar el consumo

El envase se ha vueltocada vez más relevantecomo estrategia de marke-ting. Así, la industria delpackaging es uno de lossectores de actividad econó-mica que “más apuesta porla innovación para adaptar-se a la demanda mediante labúsqueda de nuevos mate-

riales y aplicaciones, sin ol-vidar ganar cuota de merca-do”, asegura Javier Riera-Marsá, presidente del salónInternacional del Embalaje(Hispack).

Conceptos como la eco-logía o la salud se incorpo-ran cada vez más al packa-ging para atraer a los consu-

midores e incrementar lasventas de los productos.Para ello, es necesario apos-tar por la creatividad y lainnovación en el diseño deenvases y embalajes, sobretodo en un momento econó-mico como el actual.

Sin embargo, el diseñova más allá de la forma de

un envase o embalaje e in-corpora nuevos conceptos ysignificados que apelan alas emociones del consumi-dor. Ésta es la opinión delprofesor del departamentode marketing managementde Esade, Jordi Montaña,durante la celebración deHispack quien afirmó que

Tendencias

julio-agosto 2009 · financial food · 9

Trozos de queso feta en envases de Combibloc.

Vino envasado en el sistema bag on the box.

es fundamental sumar lacreatividad y la innovaciónen el proceso de diseño deun envase para garantizarsu éxito.

Además, Montaña ase-gura que en el proceso dediseño interviene “una partesubjetiva y emocional quese consigue utilizando téc-nicas artísticas procedentesde la pintura o la esculturay otra parte racional y cien-tífica de I+D relacionadacon áreas del diseño gráficoindustrial o la ergonomía”.

Por su parte, Pau Due-ñas, managing partner deMorillas Brand Design, co-mentó durante la celebra-ción del salón del embalaje,que “el packaging es un po-tente vehículo de comuni-cación y difusión de lamarca, ya que es el últimoelemento de la cadena depromoción y ventas y, porlo tanto, encargado deatraer la atención del consu-midor”.

Para Dueñas, el packa-ging permite que el produc-to tenga una “personalidadpropia” y, además, “posi-ciona la marca en un lugarprivilegiado en la mente delcliente, generando una per-cepción de ventaja frente asus competidores”.

De este modo, una delas tendencias es diseñar elenvase apelando a las emo-ciones con mensajes adap-tados a los nuevos hábitosde vida y formas de pensardel comprador. Según JoséCabrera, socio director deJC Consejeros, “hoy en día

se venden los valores quetransmiten los productos(vida o salud) y no el pro-ducto en sí, por eso estoyconvencido de que en unfuturo próximo veremosque los consumidores se de-cantarán por envases mássostenibles”, de acuerdocon la nueva conciencia-ción ecológica de los ciuda-danos y las instituciones”.

De ahí que la industriadel packaging utilice cadavez más materiales menoscontaminantes. Según Ca-brera, “actualmente los em-balajes de cartón onduladoson los más respetuosos conel medio ambiente y losmás rentables, ya que aho-rran casi la mitad de emi-siones de CO2 a lo largo desu ciclo de vida frente aotros envases”.

La innovación y la crea-tividad en el diseño de unenvase también permitenintroducir mejoras de cali-dad, servicio y coste de pro-ducción de los productos.

En este sentido, JosepMª Bonmatí, presidente dela Asociación EmpresarialAECOC, apuntó que “esnecesario que se tenga encuenta el concepto de cade-na total, es decir, todo el re-corrido del packaging desdeque se elabora hasta quellega al lineal de venta y,por tanto, todas las fases in-termedias relacionadas conla manipulación o la logísti-ca porque así se pueden re-ducir costes fruto de losdaños sufridos durante sutransporte y almacenaje”.

el tipo de hogares (uniper-sonales, monoparentales, oparejas sin hijos), la bús-queda de la salud, la como-didad y el bienestar sonfactores que influyen en eldiseño de los envases.

Ahora son más sofisti-cados y están pensadospara seducir, atraer al clien-te y transmitir los valoresde la marca, sobre todo entiempos de crisis, ya quelos consumidores se vuel-ven más selectivos y bus-can a la vez el mejor pre-cio.

Proliferan los diseñosque buscan la máximapracticidad y ergonomía yque son fáciles de manipu-lar, con zonas especiales deagarre, y que pueden serabiertos incluso sin usar lasmanos.

Además, explicar losefectos beneficiosos quetiene para la salud el consu-mo de un determinado pro-ducto, utilizar colores queinspiren confianza y reafir-men la calidad del artículoy transmitir mensajes posi-tivos son estrategias queempiezan a funcionar en laindustria del packaging.

El cliente del siglo XXIdispone de envases total-mente adaptados a su ritmode vida y necesidades. Seimponen las formas sofisti-cadas para captar su aten-ción y facilitar su manejo ylos diseños que despiertanemociones y sensaciones yque realzan cada vez máslos valores de la marca paradiferenciarse de la compe-tencia.

Los últimos avancestecnológicos, el envejeci-miento de la población, lainmigración, el cambio en

Nuevos diseñospara nuevos

consumidores

Especial

10 · financial food · julio-agosto 2009

Dulce tentaciónLos españoles consumen tres kilogramos de chicles y caramelos al año

Los dulces y golosinasno son sólo una tentaciónpara los más pequeños.Según los últimos datos dela Asociación Española deFabricantes de Caramelos yChicles (Caychi) cada espa-ñol come de media tres kilo-gramos de chicles y carame-los al año.

Gracias a esta cifra, Es-paña se sitúa por encima delos países menos consumi-dores de chicles y carame-los como Austria o Grecia,aunque todavía lejos de losconsumos de Reino Unido yDinamarca, que son las na-ciones con el mayor porcen-taje en esta categoría,según ha explicado OlgaMartínez, presidenta de laComisión de Marketing dela Caychi.

Aunque todavía no dis-ponen de datos de 2008,desde la asociación se prevéun crecimiento positivo paraeste ejercicio.

En 2007, este mercadose cifró en 717 millones deeuros, de lo cuales 532 mi-llones se facturaron en elmercado interno y 185 mi-llones en las exportaciones.

En volumen, las empre-sas asociadas generaroncerca de 216.500 toneladas.Un 54% se vendieron en elmercado nacional y un 45%en el extranjero.

Así, en 2007, el sectorexperimentó un incrementodel 6,4% en valor y del2,6% en volumen.

El 38% de los dulces ygolosinas que se venden enEspaña corresponden al seg-mento de chicles sin azúcar.A continuación, con un 33%de la cuota, aparecen los ca-ramelos infantiles y los ca-ramelos adultos (26%). Cie-rra el mercado los chiclescon azúcar, con una partici-pación del 3%.

España lidera el rankingde ventas de caramelos sinazúcar a nivel europeo. Su-pera ampliamente a paísescomo Francia, en el que un35% de los caramelos con-sumidos son sin azúcar, oGran Bretaña, que este añoha visto incrementado en 18puntos el consumo de cara-melos sin azúcar, alcanzan-do una cuota de mercadodel 11%.

Estos datos son el resul-tado de la tendencia globalexistente entre los consumi-dores actuales que cada vezoptan más por tomar pro-ductos más sanos y benefi-ciosos, independientementede sufrir potenciales proble-

mas relacionados con laobesidad, según un estudiode Palatinit.

Además, esta tendenciase verá incrementada duran-te los próximos años debidoa que las nuevas generacio-nes demandarán cada vezmás productos de confiteríacon beneficios adicionalespara el organismo.

Sabine Wetzel, directorade Investigación de Merca-dos de BENEO-Palatinit,asegura que “estos resulta-dos se encuentran en líneacon los hábitos saludablesdel consumidor actual. Ade-más, los productos sin azú-car han mejorado notable-mente en los últimos añossu aspecto, sabor, textura yhan ampliado su gama demanera considerable, hechoque los hace más atractivospara los consumidores”.

Según diversos consulto-res internacionales, se conti-nuará incrementando en losconsumidores la tendenciade buscar productos queaporten un plus de benefi-cios relacionados principal-mente con la relajación, laenergía y la belleza.

DATOS BÁSICOS DEL SECTOR

Fuente: Caychi

2006 2007

Valor 676,1 mill euros 716,7 mill euros

Volumen 211.612 Tn 216.493 Tn

Siete de cada diez muje-res reconoce que no le gustalimpiar la casa, aunque sídisfruta con una casa lim-pia.

El 82% de la poblaciónespañola opina que se em-plea mucho tiempo en estosmenesteres, para que luegola limpieza no dure.

El 90% de las amas decasa suscriben que el traba-jo doméstico es muy ingratoya que se le dedica muchotiempo para un resultado decorta duración. Por el con-trario, los hombres (77,4%)y las mujeres que no sonamas de casa son quienesmenos de acuerdo se mues-tran con esta afirmación(75,9%).

Las personas que vivensolas también aseguran noestar muy de acuerdo conesta idea (71,8%),mientras que quienesviven en pareja sus-criben esta afirma-ción rotundamente(85,9%).

Chicos y chicasde 16 a 25 años nodifieren en suo p i n i ó ns o b r e

este tema, pero a partir deesta edad y hasta los 65años, son más las mujeresque consideran ingratas lastareas del hogar. Los hom-bres se van mostrando másde acuerdo con esta afirma-ción conforme mayor edadtienen.

Entre las tareas domésti-cas que menos gustan, el es-tudio destaca planchar laropa, limpiar el cuarto debaño y los cristales comolas tareas del hogar másodiadas por los españolesfrente a poner la lavadora,fregar el suelo o ir a la com-pra.

En los hogares de uno odos miembros, limpiar loscristales es la segunda tareaque menos gusta, especial-

mente en los primeros(38,1%). En los hogares detres o más miembros, lim-piar el cuarto de baño pasa aser la segunda actividad conmenor aceptación, funda-mentalmente en los de másde tres (30,7%).

En aquellas viviendasconstituidas por parejas sinniños, en aquellas en las queno existe pareja ni niños, yen los hogares monoparen-tales, limpiar los cristales esla segunda actividad menosagradable, por detrás de laplancha.

En el resto de los hoga-res, este lugar lo ocupa lalimpieza del cuarto de baño,que es citada por el 30,8%de los entrevistados residen-tes en hogares con pareja yniños hasta 17 años.

La limpieza del cuar-to de baño es la se-

gunda tarea

más mencionada por laspersonas de status socialalto y medio-alto (36,8%) ymedio (28,8%). En los es-tratos sociales medio-bajo ybajo es la limpieza de cris-tales la que ocupa la segun-da posición.

Actividades alternativas

En lugar de limpiar, loshombres prefieren practicardeporte o ir al gimnasio ylas mujeres, disfrutar de suvida social, según un estu-dio de KH LLoreda, empre-sa dedicada a la fabricacióny comercialización de pro-ductos de limpieza.

A nivel nacional, el 62%asegura que prefiere “dedi-car su tiempo a lo que legusta, en vez de a limpiar elcuarto de baño”.

Entre el resto de opcio-nes a las que los españolesse dedicarían si no limpia-sen la casa, el estudio des-

taca leer (38,4%), ir alcine o al teatro

(31%), ver la te-levisión o pelícu-las de vídeo

(24,9%), salir decompras (20%),

conectarse a Inter-net (19,5%) y hacer

m a n u a l i d a d e s(16,7%).

Hablar por teléfonocon amigos o familiares

(10,3%), coser o hacerpunto (9,7%), ir a la pelu-quería o centro de estética(8,4%), pasear o andar(7,9%), estar con la familia(7%) y viajar, hacer excur-siones o conocer lugares(4,2%) son el resto de acti-vidades. Escuchar música,estudiar o hacer cursos, yestar en contacto con la na-turaleza también están en lamente de los españoles.

Informe

julio-agosto 2009 · financial food · 11

Al 70% de las españolasno le gusta limpiar

Planchar y limpiar el baño son las tareas más odiadas