RESPONSABILIDAD · 4.1. 4.3. Responsabilidad Fiscal de d 10| ÍNDICE Resumen Ejecutivo 9...

47

Transcript of RESPONSABILIDAD · 4.1. 4.3. Responsabilidad Fiscal de d 10| ÍNDICE Resumen Ejecutivo 9...

RESPONSABILIDAD FISCAL

PARA FINANZAS PUBLICAS SUSTENTABLES

2017

Ciudad Autónoma de Buenos Aires, junio de 2017.

Impreso en Argentina.

Farah, Patricia Responsabilidad fiscal 2017 para finanzas públicas sustentables / Patricia Farah. - 1a ed . - Ciudad Autónoma de Buenos Aires : Consejo Federal de Responsabilidad Fiscal, 2017. 44 p. ; 27 x 20 cm. ISBN 978-987-45673-6-9 1. Régimen Federal de Responsabilidad Fiscal . 2. Responsabilidad Fiscal. I. Título. CDD 332

3

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

4

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

RESPONSABILIDAD FISCAL

PARA FINANZAS PUBLICAS

SUSTENTABLES

El presente documento es fruto del esfuerzo conjunto

del personal de la Coordinación Técnica - Administrativa

del Consejo Federal de Responsabilidad Fiscal.

Autor:

Editores:

Equipo de colaboradores:

Lic. Patricia Farah

Dr. Esteban Thomasz

Dr. Carlos Reggiani

Cra. Leticia Libreiro

Cra. Imelda Rubio

Dr. Nicolás Wernicke

Lic. Andrés Kasanzew

Cra. Daniela Rufino

Srta. Carmen Avila

Sra. Manuela Maffini

5

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL

El Consejo Federal de Responsabilidad Fiscal está

integrado por los señores Ministros de Economía y/o

Hacienda, o cargo similar, del Gobierno Nacional y de las

provincias de Buenos Aires, Catamarca, Córdoba,

Corrientes, Chaco, Chubut, Entre Ríos, Formosa, Jujuy, La

Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San

Juan, Santa Cruz, Santa Fe, Santiago del Estero, Tierra del

Fuego, Antártida e Islas del Atlántico Sur y Tucumán.

Tiene un Comité Ejecutivo constituido por un

representante de la Nación y ocho de las jurisdicciones

adherridas.

Comité Ejecutivo

Secretario del CE Secretario Suplente del CE

Miembros del CE

Lic. Lisandro Nieri (Mendoza)

Cr. Adolfo Safran

(Misiones)

Lic. Juan Lacunza

(Buenos Aires)

Cr. José Enrique Vaz Torres (Corrientes)

Cr. Ricardo Guerra (La Rioja) Lic. Rodrigo Pena (Nación)

Cra. Liliana Murisi (Neuquén)

Cr. Atilio Chara (Santiago del Estero)

Cr. José Labroca (Tierra del Fuego, Antártida e Islas del Atlántico Sur)

10|

ÍNDICE

Resumen Ejecutivo 9

Introducción 13

1 ASPECTOS FUNDACIONALES DEL RÉGIMEN FEDERAL DE RESPONSABILIDAD FISCAL 14

CONTEXTO DE CREACIÓN Y ANTECEDENTES

NORMATIVOS 15

1. Creación del Régimen de Responsabilidad Fiscal. Ley N°25.917 15

2. Antecedentes normativos 16 2.1. Antecedentes a nivel nacional 16 2.2. Antecedentes provinciales 17

3. Contexto económico-fiscal 18

2 REGLAS FISCALES: ADELANTOS E INCONVENIENTES EN EL RECORRIDO 20

RÉGIMEN FEDERAL DE RESPONSABILIDAD FISCAL:

DESCRIPCIÓN, REGLAS E INSTITUCIONES QUE LO

CONFORMAN 21

1. Introducción 21

2. Régimen Federal de Responsabilidad Fiscal.

Objetivos 21

3. Órganos del Régimen 22 3.1. El Consejo Federal 22 3.2. El Comité Ejecutivo 22

4. La Reglas Fiscales 23 4.1. Reglas Cualitativas 23 4.2. Reglas Cuantitativas 24 4.3. Reglas de procedimiento 24 4.4. Operaciones de crédito público y

Responsabilidad Fiscal 25 4.5. Acuerdos bilaterales de financiamiento

de deudas 25

5. Información 26

|11

ADELANTOS COMPROBADOS E INCONVENIENTES EN EL RECORRIDO DEL RFRF 27

1. Las finanzas públicas y sus reglas: avances y retrocesos 27 1.1. Compatibilización de la información:

comparabilidad, homogeneización y oportunidad 28 1.2. Monitoreo permanente 29

2. Sensibilidad de las Reglas Fiscales a las Crisis 30

3 REGLAS FISCALES 2017: CORREGIR DESVÍOS,

TRANSITAR LA CONVERGENCIA 32

MODIFICACIONES PASADAS Y PRESENTES 33

1. Coyuntura política y rol institucional 33

2. Ley Nº 27.341. Antecedentes 33

3. Aplicación de las nuevas reglas 35

4 REGLAS DE LA NUEVA GENERACION 36

LINEAMIENTOS PARA UN NUEVO RÉGIMEN FEDERAL

DE BUENAS PRÁCTICAS Y RESPONSABILIDAD FISCAL 37

1. Introducción 37

2. Lineamientos del nuevo Régimen Federal 38

3. Conclusiones finales 40

3.

8

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

9

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

RESUMEN

EJECUTIVO

✓ PROPÓSITO: El Comité Ejecutivo del Consejo Federal de Responsabilidad Fiscal ha promovido esta publicación con el

propósito de plasmar los aspectos más relevantes de la aplicación de reglas fiscales desde el momento de la creación del Régimen Federal de Responsabilidad Fiscal hasta los consensos arribados en los lineamientos de marzo de 2017.

✓ CREACIÓN: El RFRF entró en vigencia el 1° de enero de 2005, conforme se dispuso en la Ley N°25.917 (LRF). La Ley N° 25.917 crea un conjunto de pautas, reglas, procedimientos y obligaciones homogéneos, aplicables tanto al Gobierno Nacional cuanto a las provincias y a la Ciudad Autónoma de Buenos Aires (CABA), en caso de encontrarse adheridas.

✓ INTEGRANTES: Actualmente integran el RFRF el Gobierno Nacional, las provincias de Buenos Aires, Catamarca, Chaco, Chubut, Córdoba, Corrientes, Entre Ríos, Formosa, Jujuy, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Juan, Santa Cruz, Santa Fe, Santiago del Estero, Tierra del Fuego, Antártida e Islas del Atlántico Sur y Tucumán, y asimismo 514 municipios.

✓ SISTEMA INTEGRADO DE REGLAS FISCALES: El RFRF instauró un sistema integrado de reglas cualitativas, cuantitativas y de procedimiento, como asimismo un esquema de mejoramiento de la calidad y transparencia de la información fiscal.

✓ REGLAS CUALITATIVAS: Las reglas cualitativas esta conformadas principalmente por lineamientos explícitos para el mejoramiento de información existente o bien la generación de nueva información. La mayor parte de las reglas cualitativas del RFRF pueden encontrarse en el primer capítulo de la LRF, denominado “Transparencia y Gestión Pública”.

✓ REGLAS CUANTITATIVAS: Las denominadas reglas numéricas que se han establecido en la LRF están vinculadas al establecimiento de límites y parámetros de referencia que aplican sobre tres grandes agregados fiscales: el resultado financiero, la variación del gasto y los niveles de servicios de la deuda para el caso de las provincias y, al stock de deuda para el Gobierno Nacional.

✓ INFORMACIÓN: El proceso de institucionalización del RFRF ha significado un gran adelanto en la incorporación de un sistema de cumplimiento de reglas fiscales en la gestión pública que motivo no solamente un mejor planeamiento fiscal sino que asimismo promovió una mejora sustancial en la calidad, apertura y comparabilidad de información presupuestaria.

✓ CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL: Para velar por el cumplimiento del RFRF, la ley creó al denominado Consejo Federal de Responsabilidad Fiscal (CFRF), con la intención que sea la institución federal que permita la coordinación de las relaciones fiscales Nación-Provincias en el marco de la LRF. Se integra con los ministros de la cartera económica de los niveles de gobierno nacional y provincial.

✓ COMITÉ EJECUTIVO: A nivel operativo, la puesta en marcha del RFRF estuvo articulada a través del Comité Ejecutivo (CE), órgano que ha tenido un rol activo durante la vigencia del RFRF como ejecutor de las decisiones del CFRF. Es el encargado de realizar el seguimiento de la observancia del régimen y es el que lleva adelante la tarea operativa en conjunto con la Coordinación Técnica-Administrativa.

✓ LABORES OPERATIVAS: La labor del CE, canalizado conjuntamente con la Coordinación Técnica-Administrativa, versa sobre tres funciones básicas: monitoreo permanente, compatibilización de la información y formación y asistencia.

10

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

✓ PRINCIPIOS BÁSICOS: En líneas generales, se buscó que las reglas y parámetros insertos en la LRF cumplan con los objetivos de comparabilidad, normalización de los datos y oportunidad en su difusión.

✓ MONITOREO PERMANENTE: El monitoreo que se realiza desde el CFRF se traduce en una serie de acciones que, a lo largo del ejercicio, aseguran la disponibilidad de información fiscal para alcanzar un panorama amplio y actualizado de las finanzas públicas en su conjunto.

✓ MÁS Y MEJOR INFORMACIÓN: El conjunto de reglas enumeradas tiende a mejorar el planeamiento fiscal y la gestión presupuestaria pero asimismo ha favorecido estándares de calidad que debe guardar la información, en línea con una gestión fiscal transparente y sustentable.

✓ PRIMERA MODIFICACIÓN DEL RÉGIMEN: La crisis financiera que se desencadenó en los Estados Unidos en 2008 afectó al conjunto de la economía mundial. Esta excepcional circunstancia hizo conveniente una coordinación en materia de política macrofiscal. Algunas de las reglas cuantitativas establecidas por la Ley N° 25.917, requirieron de una apropiada revisión que considere los efectos que sobre las cuentas fiscales produjo la nueva realidad económica.

✓ ROL JUGADO POR EL CFRF: El CFRF asumió un rol activo y colaboró en la redacción de un proyecto de ley, elevado oportunamente al Congreso de la Nación, por el cual propuso modificaciones a las pautas de disciplina fiscal referidas principalmente a las reglas cuantitativas. Como resultado de ello, la Ley N° 25.917 fue modificada parcialmente en el año 2009, mediante la Ley N° 26.530.

✓ MODIFICACIÓN: Con esta modificación, la regla fiscal establecida para el control del gasto y la medición de la regla sobre el equilibrio fiscal siguieron vigentes, pero se excluyeron aquellos egresos que se originan en la implementación de políticas de índole anticíclico. La normativa definió que los gastos vinculados con políticas anticíclicas son aquellos destinados a promover la actividad económica, a sostener el nivel de empleo y a dar cobertura a la emergencia sanitaria y a la asistencia social.

✓ PRÓRROGAS Y MONITOREO PERMANENTE: Las disposiciones de la Ley N° 26.530 se fueron prorrogando para los períodos subsiguientes en las respectivas Leyes de Presupuesto Nacional, conservando su vigor hasta el 2016. No obstante las modificaciones introducidas, el CFRF siguió monitoreando la totalidad de la información y el universo presupuestario definido en la ley original, sumando a partir de la modificatoria información adicional vinculada a los mencionados gastos no estructurales, tanto corrientes como de capital.

✓ HACIA UN NUEVO RÉGIMEN: Mediante la Carta de Intención para el Fortalecimiento del Federalismo, los mandatarios de todas las provincias con ministros nacionales, expresan el compromiso de impulsar el debate de un nuevo Régimen Federal de Responsabilidad Fiscal que complemente o reemplace el vigente, a través de metas fiscales que converjan al equilibrio financiero en el 2019 y garanticen la calidad y sostenibilidad del gasto público y de la inversión pública y la utilización responsable del endeudamiento, de modernizar los sistemas informáticos, de fortalecer la planificación presupuestaria plurianual mediante el uso de pautas macro fiscales de mediano y largo plazo, entre otros tópicos de especial relevancia.

✓ META DE EQUILIBRIO FISCAL: La expresión federal sobre la reafirmación de un nuevo RFRF impulsó al CFRF un doble desafío: corregir los desvíos existentes, sin recurrir ya a la prórroga de la ley modificatoria, y adoptar las herramientas que permitan converger hacia el equilibrio fiscal en el 2019.

✓ GUÍA METODOLÓGICA: A partir de las prescripciones específicas de la Ley N° 27.341 para el ejercicio fiscal 2017, el CFRF elaboró y adoptó una guía metodológica con detalle de los procesos para la evaluación y el seguimiento del cumplimiento de las reglas de comportamiento fiscal dispuestas para las provincias -en tanto adhieran al referido Capítulo IX- y el Gobierno Nacional. Con esta metodología se pretendió que las autoridades puedan acceder a una visión práctica del proceso de evaluación, lo cual permite clarificar el detalle de la información general a presentar en cada

11

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

instancia de evaluación y seguimiento, como asimismo la correspondiente a situaciones de evaluación particulares.

✓ CONSENSOS BÁSICOS: Con el objetivo de forjar un nuevo Régimen Federal Responsabilidad y Buenas Prácticas de Gobierno, que complemente o reemplace al vigente, el CFRF continuó trabajando en la consecución e implementación de los consensos básicos. En el marco del debate se redactó el documento denominado “Lineamientos para un nuevo Régimen Federal de Responsabilidad Fiscal y Buenas Prácticas de Gobierno”, suscripto el 22 de marzo 2017 en la ciudad de Mendoza, por representantes del Gobierno Nacional y de las Provincias de Buenos Aires, Córdoba, Corrientes, Chaco, Chubut, Entre Ríos, Jujuy, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Juan, Santiago del Estero, Tierra del Fuego, Antártida e Islas del Atlántico Sur y Tucumán.

✓ PILARES BÁSICOS: El documento es el antecedente fundacional del nuevo régimen fiscal y está destinado a ser referido como estándar mínimo de consenso en la elaboración del proyecto de ley que lo diseñe. A su vez, sintetiza el espíritu de los principios buscados por nuevo régimen, pudiendo destacarse, sin perjuicio de otros, los siguientes: 1. Federalismo práctico y funcional 2. Reglas simples 3. Equidad interjurisdiccional 4. Reglas anticíclicas 5. Flexibilidad

✓ CONDICIONES DE LAS NUEVAS REGLAS: Todo ello debe ser instrumentado a partir de reglas fiscales que cumplan con las condiciones de las reglas modelo:

- Estar bien definidas, evitando ambigüedades y permitiendo una aplicación eficaz;

- Resultar sencillas para hacerlas aceptables ante la opinión pública;

- Ser internamente coherentes y congruentes con las políticas macroeconómicas;

- Estar enmarcada en la transparencia en las operaciones de gobierno;

- Contar la flexibilidad suficiente para adaptarse a perturbaciones exógenas, y

- Ser exigibles en su cumplimiento.

✓ AXIOMAS: El pretendido “Nuevo Régimen Federal de Responsabilidad Fiscal y Buenas Prácticas de Gobierno” deberá diseñarse sobre la base de axiomas que gozan de un consenso generalizado:

1. Responsabilidad como principio.

2. Estabilidad como valor.

3. Buenas prácticas como política de estado.

✓ HACIA LA FUNDACIÓN DE UN NUEVO PARADIGMA: La observancia de los principios, valores y características en la elaboración de las REGLAS FISCALES DE NUEVA GENERACIÓN redundarán en beneficio de la salud de las finanzas públicas y de la proyección de las políticas macroeconómicas sustentables. Así, el cauce las finanzas públicas discurrirá entre un marco de reglas de consenso caracterizadas por:

- La TRANSPARENCIA

- La COORDINACIÓN

- La RESPONSABILIDAD

- EL ser ANTICICLICO

12

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

13

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

INTRODUCCIÓN El Comité Ejecutivo del Consejo Federal de

Responsabilidad Fiscal ha promovido esta

publicación con el propósito de plasmar los

aspectos más relevantes de la aplicación de reglas

fiscales desde el momento de la creación del

Régimen Federal de Responsabilidad Fiscal hasta los

consensos arribados en los lineamientos de marzo

de 2017, en pos de un acuerdo destinado a

trascender aspectos coyunturales.

La meta final del régimen es el logro de finanzas

públicas sustentables, entendida como una

verdadera política de Estado, que garantize la

sostenibliidad, calidad y financiamiento de politicas

publicas en el largo plazo.

Para la consecución del objetivo propuesto, la

transparencia institucional y las buenas prácticas de

gobierno resultan ser los ejes fundamentales de la

responsabilidad fiscal, permitiendo consagrar la

claridad en las cuentas públicas y la mejora en la

capacidad de desarrollo sustentable y sostenido de

la economía.

Asimismo, cabe destacar que el ejercicio fiscal 2017

resultó ser el punto de inflexión del camino hacia el

equilibrio fiscal, como regla a alcanzarse en 2019.

La organización interna propuesta en este trabajo

consiste en cuatro punto. Primero, se desarrollan

sintéticamente los antecedentes y contexto de

surgimiento de la institucionalidad del Régimen

Federal de Responsabilidad Fiscal. Segundo, se

analizan los aspectos positivos y negativos en el

recorrido transitado por el régimen. Tercero, se

destacan las reglas particulares para ejercicio fiscal

2017. Cuarto, se presentan las bases de lo que será

el nuevo régimen federal, consensuado entre los

gobiernos adheridos al régimen y plasmado en el

documento denominado “lineamientos para un

nuevo régimen federal de responsabilidad fiscal y

buenas prácticas de gobierno”.

14

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

ASPECTOS FUNDACIONALES

DEL RÉGIMEN FEDERAL DE

RESPONSABILIDAD FISCAL

1

15

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

CONTEXTO DE CREACIÓN Y

ANTECEDENTES NORMATIVOS

1| Creación del Régimen. Ley N° 25.917 El RFRF entró en vigencia el 1° de enero de 2005, conforme se dispuso en la Ley N°25.917 (LRF), sancionada en agosto de

2004. Las disposiciones de la norma son de alcance nacional, y su aplicación a nivel provincial depende de la adhesión

voluntaria de cada jurisdicción, a través de una ley provincial emitida a tal fin, según lo establece el artículo 34 de la Ley

N°25.917 . En tanto, la ley también propone su aplicación en el ámbito de los municipios , a través de la invitación formulada

por los gobiernos provinciales, según lo prescripto en el artículo 33.

En este sentido, la norma fue concebida como una ley de adhesión. Ello implica que sus disposiciones entran en vigencia en

los respectivos estados provinciales y municipales sólo cuando se formaliza el acto voluntario por parte de la jurisdicción. La

adhesión al régimen implica quelas jurisdicciones incorporan la totalaidad de las normas del RFRF a su ordenamiento interno.

Este diseño institucional del RFRF resulta un hito en la historia fiscal argentina, dado que la Ley N° 25.917 crea un conjunto de

pautas, reglas, procedimientos y obligaciones homogéneos, aplicables tanto al Gobierno Nacional cuanto a las provincias y a

la Ciudad Autónoma de Buenos Aires (CABA), en caso de encontrarse adheridas.

Respecto a la cronología de adhesión de las provincias, en la mayoría de los casos se dio en forma temprana al momento de la

creación del regimen. De heho, en el primer año de vigencia del RFRF, se incorporaron 19 de las 21 provincias que

actualmente se encuentran adheridas.

En cuanto a la inclusión del Sector Público Municipal, el nivel de adhesión de los municipios ha sido dispar y generado de

distintas formas:

a) existen casos en los que la totalidad de los municipios se encuentran adheridos a la LRF producto de que fueron incluidos

en la norma provincial de adhesión;

b) en otro casos, su incorporación se ha realizado en virtud de convenios o acuerdos de asistencia financiera, y

16

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

c) finalmente, en otros casos, y dada la autonomía otorgada a los municipios, la adhesión al RFRF depende de cada gobierno

municipal.

En suma, actualmente integran el RFRF el Gobierno Nacional, las provincias de Buenos Aires, Catamarca, Chaco, Chubut,

Córdoba, Corrientes, Entre Ríos, Formosa, Jujuy, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Juan, Santa

Cruz, Santa Fe, Santiago del Estero, Tierra del Fuego, Antártida e Islas del Atlántico Sur y Tucumán, y asimismo 514

municipios.

Vale destacar que las provincias de La Pampa y San Luis nunca se incorporaron al RFRF. En tanto la CABA, si bien adhirió en

forma temprana, se desvinculó en el año 2009, mediante la Ley N° 3.297 que derogó ley originaria de adhesión (Ley N° 1.726).

2| Antecedentes normativos

El marco institucional de ordenamiento y planeamiento fiscal contaba con antecedentes tanto a nivel nacional como

provincial, que sirvieron de base para la conformación de un ordenamiento normativo homogéneo y consolidado.

2.1. Antecedentes a nivel nacional

Un antecedente general de establecimiento de reglas fiscales de procedimiento está conformado por la Ley Nº 24.156 de

Administración Financiera y de los Sistemas de Control para el Sector Público Nacional, vigente a partir del año 1993, que

establece y regula la administración financiera y los sistemas de control del Sector Público Nacional.

No obstante, es entre los años 1999 y 200 donde se sancionaron una serie de normas que ulteriormente impulsaron la sanción del

RFRF. La más importante a nivel nacional ha sido la Ley N° 25.152 de Solvencia Fiscal (LSF), en la cual se incluyeron

explícitamente reglas de transparencia en las cuentas públicas. La LSF, sancionada en agosto de 1999, además de establecer

reglas presupuestarias, de transparencia y difusión de las cuentas públicas, también impuso medidas a las cuales debían

ajustarse los poderes del Estado Nacional para la administración de los recursos públicos. Asimismo, incluyó una invitación a

las provincias a sancionar una norma similar en sus respectivos ámbitos.

En términos generales, esa ley estableció criterios rectores sobre la administración presupuestaria y reglas sobre la eficiencia

y calidad de la gestión pública. Entre los temas que incorporó, se destaca la Formulación de Proyecciones Presupuestarias

Plurianuales, estableciendo que debían realizarse, por lo menos, para 3 años, junto con el Programa Monetario y el

Presupuesto de Divisas del Sector Público Nacional.

También se incorporó el acceso a la información pública en forma libre, reconociendo un derecho de los ciudadanos el acceso

a la documentación de carácter físico y financiero producida en el ámbito de la Administración Nacional. Se incluyeron,

asimismo, otros aspectos a favor de un mayor nivel de transparencia, como por ejemplo, la obligatoriedad que organismos

descentralizados, empresas y fideicomisos públicos sean creados únicamente por ley. Por último, esta norma fue la que

incorporó la institución del “Fondo Anticíclico Fiscal” a nivel nacional.

No obstante, esta ley fue reglamentada en forma parcial, y además fue modificada por numerosas normas en los años

siguientes. En algunos casos estas modificaciones respondieron a la coyuntura imperante en las sucesivas crisis.

17

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

2.2. Antecedentes provinciales

A partir del primer antecedente mencionado a nivel nacional, la Ley N° 24.156 de Administración Financiera de 1993, un

número importante de administraciones provinciales replicó sus principios en sus respetivas jurisdicciones. En efecto, hacia

2004, 17 provincias habían sancionado una ley de administración financiera de características similares a la vigente en el

orden nacional.

Respecto al caso de la LSF, si bien rige para el Estado Nacional, la invitación a las provincias para que sancionen normas

similares en sus respectivos territorios (artículo 10) generó la implementación de algunas reglas fiscales a nivel provincial.

Otro conjunto de antecedentes lo configuran los Pactos Federales suscriptos entre el Gobierno Nacional y el conjunto de

provincias entre 1999 y 2002, en los que se incluyeron cláusulas que, directa o indirectamente, implicaron la aplicación de

reglas fiscales ya sean numéricas o de procedimiento y transparencia. A través de ellos, el Gobierno Nacional y los gobiernos

provinciales se comprometieron a disminuir el nivel del gasto público y a tomar medidas tendientes a la transparencia fiscal,

entre otros. Algunos casos puntuales se mencionan a continuación:

• El acuerdo denominado “Compromiso Federal” de 1999 (Ley N° 25.235), suscripto por el Gobierno Nacional y los

Gobernadores (en ejercicio y electos), tuvo como objetivo acordar la realización de acciones para la consecución de un

crecimiento equilibrado y evitar efectos adversos en la producción y el empleo, que generaban el alto nivel de

endeudamiento. Para ello, hubo acuerdo en disminuir -en términos nominales- el gasto público nacional y provincial, el

compromiso de impulsar la Transparencia de la Información Fiscal, la creación de un Fondo Anticíclico y coordinar los sistemas

de crédito público y el endeudamiento provincial.

• En el Pacto denominado “Compromiso Federal por el Crecimiento y la Disciplina Fiscal”, suscripto en noviembre de 2000

(Ley N° 25.400), se plantea que “…ante la necesidad de impulsar una serie de medidas que permitan un crecimiento

equilibrado de la Nación en su conjunto… reafirmando… el Régimen de Responsabilidad y Transparencia Fiscal...” las

jurisdicciones se comprometieron a no aumentar los niveles de gasto primario en la medida que presenten desequilibrios

fiscales, incorporar la programación fiscal para los siguientes tres años con los contenidos de la LRF y establecer

procedimientos para posibilitar una amplia difusión de las cuentas fiscales. Ello incluyó el presupuesto corriente, la

ejecución, el stock de deuda y la proyección de los servicios. Además, se especifica que la documentación que se produzca

tendrá el carácter de información pública y será de libre acceso para cualquier institución o persona interesada en

conocerla.

● En el “Acuerdo Nación Provincias sobre Relación Financiera y Bases de un Régimen de Coparticipación Federal de

Impuestos” (Ley Nº 25.570), se derivaron algunas de las reglas fiscales que fueron precursoras de lo que luego se

perfeccionaría con el RFRF.

Ley Nº 24.156 Ley Nº 25.152 y modificatorias

Legislación acorde a la Ley Nº 25.152 en doce Provincias

Convenios Bilaterales

Adicionalmente, doce provincias sancionaron leyes orientadas a contener el déficit fiscal y dotar de mayor transparencia a

las cuentas públicas. De tal forma las provincias de Catamarca, Chaco, Córdoba, Formosa, Mendoza, Misiones, Río Negro,

Salta, San Juan, Tierra del Fuego, Antártida e Islas del Atlántico Sur y Tucumán (actualmente adheridas al RFRF) y San Luis,

tuvieron su propio antecedente de reglas fiscales, normas que asimismo en su mayoría invitaban a los municipios a

Orden Nacional Orden Provincial Acuerdo Nación-Provincias 2002

18

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

sancionar lineamientos similares.

En síntesis, la mitad de las jurisdicciones que actualmente integran el RFRF vigente tenían sus propios antecedentes

legislativos sobre reglas fiscales y transparencia en la información pública. Estos cuerpos normativos locales tenían como

característica, en la mayoría de los casos, los preceptos dados por la LSF.

No obstante, tales antecedentes preexistentes conformaban un marco legal disperso y en muchos casos tenuamente

reglamentado, situación que el RFRF fue ordenando, unificando, sistematizando e implementando desde el momento de

la promulgación de la Ley 25.917 de Responsabilidad Fiscal en el año 2005.

3| Contexto económico - fiscal

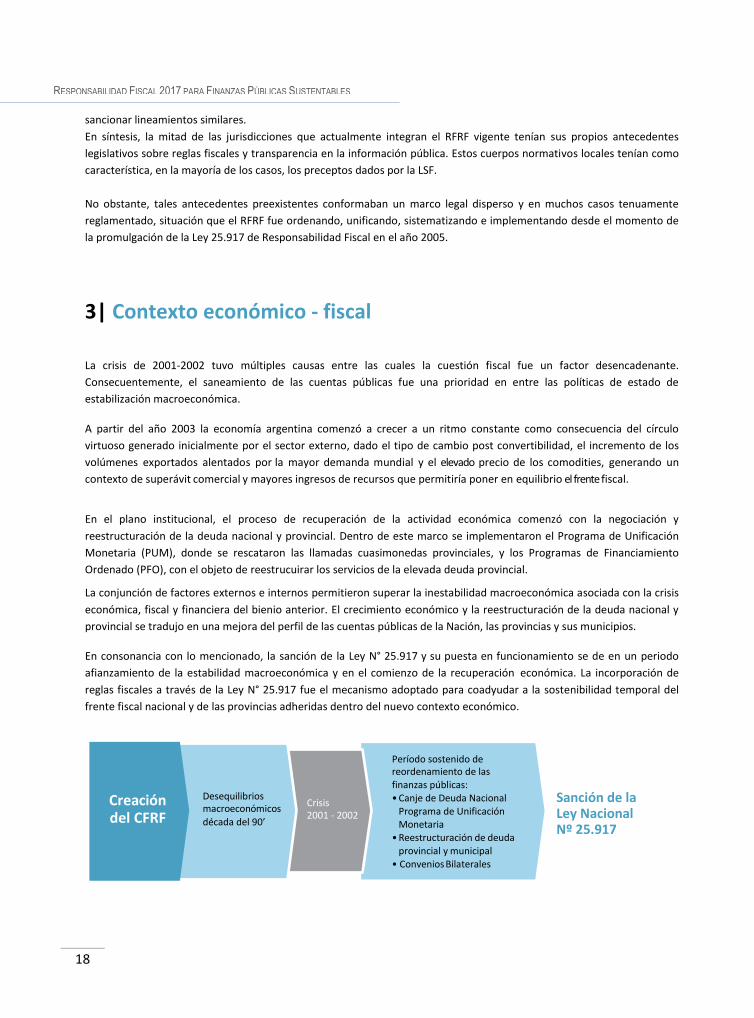

La crisis de 2001-2002 tuvo múltiples causas entre las cuales la cuestión fiscal fue un factor desencadenante.

Consecuentemente, el saneamiento de las cuentas públicas fue una prioridad en entre las políticas de estado de

estabilización macroeconómica.

A partir del año 2003 la economía argentina comenzó a crecer a un ritmo constante como consecuencia del círculo

virtuoso generado inicialmente por el sector externo, dado el tipo de cambio post convertibilidad, el incremento de los

volúmenes exportados alentados por la mayor demanda mundial y el elevado precio de los comodities, generando un

contexto de superávit comercial y mayores ingresos de recursos que permitiría poner en equilibrio el frente fiscal.

En el plano institucional, el proceso de recuperación de la actividad económica comenzó con la negociación y

reestructuración de la deuda nacional y provincial. Dentro de este marco se implementaron el Programa de Unificación

Monetaria (PUM), donde se rescataron las llamadas cuasimonedas provinciales, y los Programas de Financiamiento

Ordenado (PFO), con el objeto de reestrucuirar los servicios de la elevada deuda provincial.

La conjunción de factores externos e internos permitieron superar la inestabilidad macroeconómica asociada con la crisis

económica, fiscal y financiera del bienio anterior. El crecimiento económico y la reestructuración de la deuda nacional y

provincial se tradujo en una mejora del perfil de las cuentas públicas de la Nación, las provincias y sus municipios.

En consonancia con lo mencionado, la sanción de la Ley N° 25.917 y su puesta en funcionamiento se de en un periodo

afianzamiento de la estabilidad macroeconómica y en el comienzo de la recuperación económica. La incorporación de

reglas fiscales a través de la Ley N° 25.917 fue el mecanismo adoptado para coadyudar a la sostenibilidad temporal del

frente fiscal nacional y de las provincias adheridas dentro del nuevo contexto económico.

Sanción de la Ley Nacional Nº 25.917

Creación del CFRF

Desequilibrios macroeconómicos

década del 90’

Crisis 2001 - 2002

Período sostenido de reordenamiento de las finanzas públicas: • Canje de Deuda Nacional

Programa de Unificación Monetaria

• Reestructuración de deuda provincial y municipal

• Convenios Bilaterales

19

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

20

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

REGLAS FISCALES: ADELANTOS E INCONVENIENTES

EN EL RECORRIDO

2

21

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

RÉGIMEN FEDERAL DE RESPONSABILIDAD FISCAL: DESCRIPCIÓN, REGLAS E INSTITUCIONES QUE LO CONFORMAN 1| Introducción El proceso de institucionalización del RFRF ha significado un gran adelanto en la incorporación de un sistema de

cumplimiento de reglas fiscales en la gestión pública que motivo no solamente un mejor planeamiento fiscal sino que

asimismo promovió una mejora sustancial en la calidad, apertura y comparabilidad de información presupuestaria. En

particular en este apartado se describe dicho esquema institucional compuesto por reglas y procedimientos establecidos

por la normativa y monitoreados por el RFRF.

2| Régimen Federal de Responsabilidad Fiscal. Objetivos El RFRF establece una serie de herramientas útiles para la gestión pública en general y para el planeamiento y evaluación

de la política fiscal en particular. En ese sentido, introduce parámetros para el control de las variables fiscales

fundamentales (gasto, deuda, resultado presupuestario) y una serie de pautas para mejorar la gestión presupuestaria.

Además, incorpora normas sobre la transparencia, difusión y acceso a la información fiscal por parte de la ciudadanía.

Este lineamiento se expresa en la ley de creación del RFRF a través de su artículo 1°, estableciendo taxativamente la finalidad

de establecer reglas generales de comportamiento fiscal, además de dotar de una mayor transparencia a la gestión pública.

El conjunto de lineamientos de politica fiscal explicitados en la LRF consisten en ejectuar el presupuesto preservando el

equilibrio financiero, controlar el nivel de crecimiento del gasto priorizando la inversión pública, tender a la reducción

del nivel de endeudamiento de todos los niveles de gobierno, promover la refinanciación de las deudas provinciales

22

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

mediante programas de asistencia financiera, establecer y el controlar el nuevo endeudamiento provincial (y

municipal) por parte del Gobierno Nacional y promover la extensión del RFRF al sector municipal.

Para la consecución de los objetivos mencionados, se dispuso la creación de un órgano de aplicación y de uno de

ejecución. Por ello, seguidamente se describen los órganos rectores y en qué consiste su labor.

3| Órganos del Régimen Además de establer las reglas fiscales y presupuestarias, el RFRF está conformado por órganos rectores que tienen como

objetivo administrar, monitorear y evaluar su cumplimiento. Sus alcances y limitaciones se resumen a continuación.

3.1. El Consejo Federal

Para velar por el cumplimiento del RFRF, la ley creó al denominado Consejo Federal de Responsabilidad Fiscal (CFRF), con

la intención que sea la institución federal que permita la coordinación de las relaciones fiscales Nación-Provincias en el

marco del RFRF. Por ello, se estableció que estuviese integrado por funcionarios de máximo nivel de las áreas vinculadas,

integrándose con los ministros de la cartera de hacienda de los niveles de gobierno nacional y provincial.

El Consejo tiene su asiento en la CABA, y su principal función es garantizar la aplicación de las reglas fiscales incorporadas

al RFRF en los Estados que lo integran.

3.2. El Comité Ejecutivo

El órgano ejecutor de las decisiones del CFRF es el denomindo “Comité Ejecutivo” (CE), para el cual se establecieron

funciones que le son propias.

El CE está formado por un representante permanente del Gobierno Nacional y por ocho representantes provinciales. Los

representantes tienen cargo de Secretario de Hacienda, o similar cargo con incumbencia en la materia. Es dirigido por un

Secretario y un Secretario Suplente, elegidos por el CFRF en oportunidad del cambio de autoridades, y tienen a su cargo la

realización de las tareas necesarias para el cumplimiento de las funciones del CFRF.

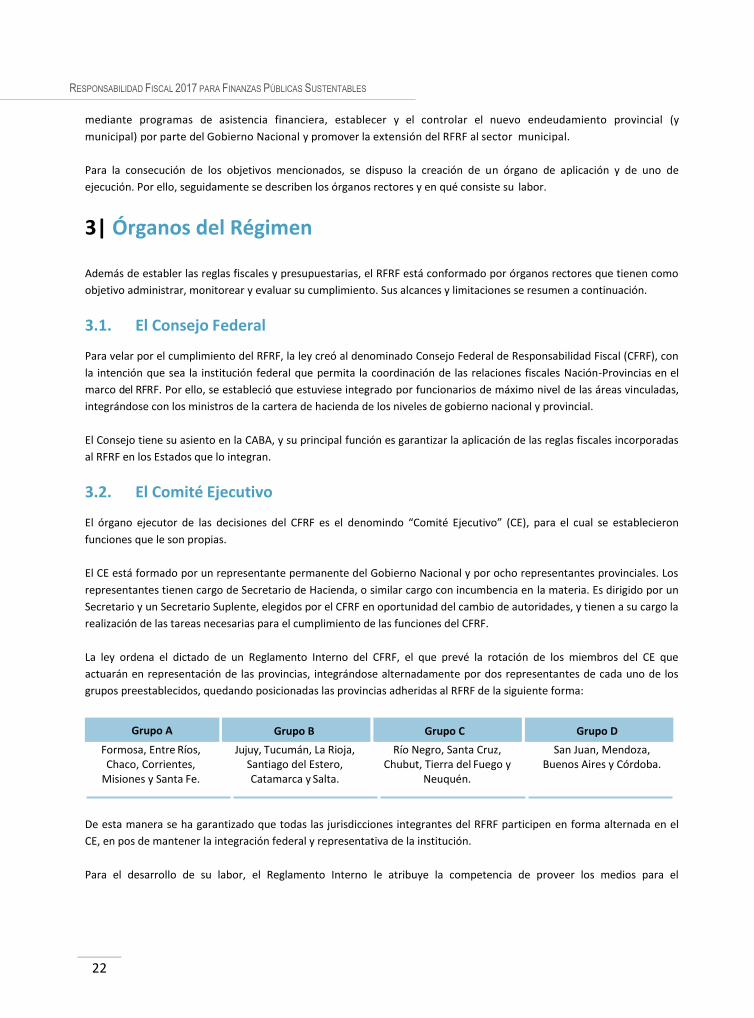

La ley ordena el dictado de un Reglamento Interno del CFRF, el que prevé la rotación de los miembros del CE que

actuarán en representación de las provincias, integrándose alternadamente por dos representantes de cada uno de los

grupos preestablecidos, quedando posicionadas las provincias adheridas al RFRF de la siguiente forma:

Formosa, Entre Ríos, Chaco, Corrientes,

Misiones y Santa Fe.

Jujuy, Tucumán, La Rioja, Santiago del Estero, Catamarca y Salta.

Río Negro, Santa Cruz, Chubut, Tierra del Fuego y

Neuquén.

San Juan, Mendoza, Buenos Aires y Córdoba.

De esta manera se ha garantizado que todas las jurisdicciones integrantes del RFRF participen en forma alternada en el

CE, en pos de mantener la integración federal y representativa de la institución.

Para el desarrollo de su labor, el Reglamento Interno le atribuye la competencia de proveer los medios para el

Grupo B Grupo C Grupo D Grupo A

23

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

funcionamiento del CFRF, apoyado por una Estructura Técnica-Administrativa, a cargo de un Coordinador, en quien recae

la articulación de todas las tareas del organismo, siendo el nexo con las autoridades políticas.

4| Las Reglas Fiscales Las reglas fiscales establecidas por el RFRF pueden clasificarse en cualitativas, cuantitativas y de procedimiento. Las

cualitativas son aquellas que tienen el carácter de afectar la calidad de la información que se genera, ya sea a través de

los procedimientos, formas de exposición o algún otro tipo de restricción; las cuantitativas son límites númericos que se

establecen sobre los principales agregados fiscales (gasto, equilibrio y servicios de la deuda); asimismo, existen reglas de

procedimiento, vinculadas a prácticas de gestión presupuestaria.

4.1. Reglas Cualitativas

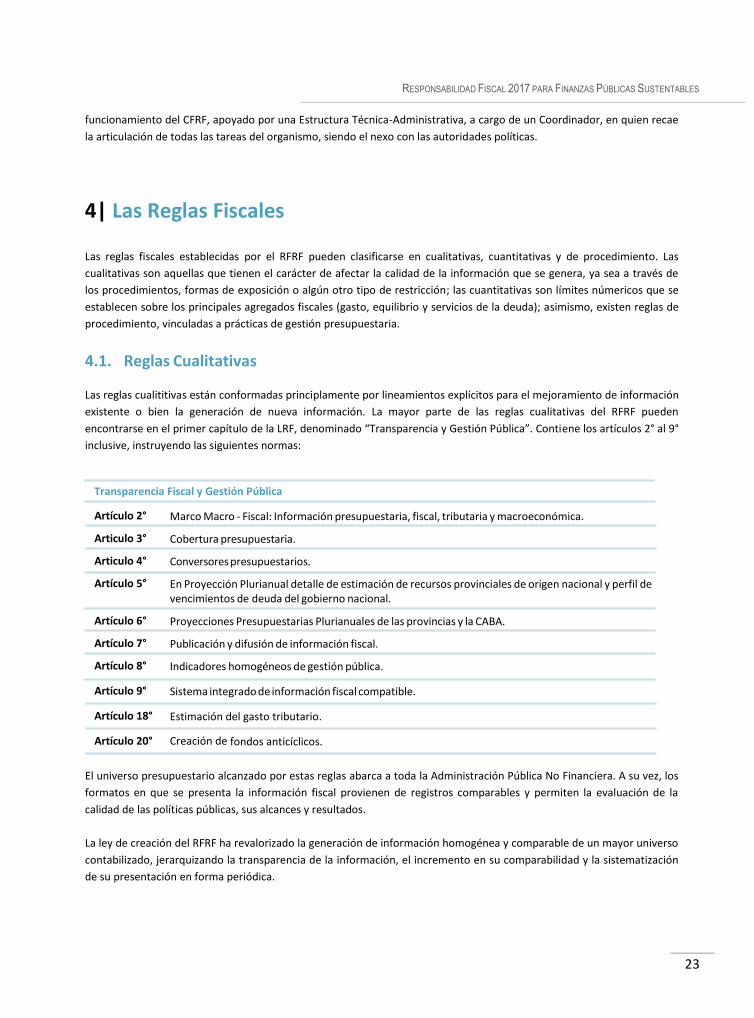

Las reglas cualititivas están conformadas principlamente por lineamientos explícitos para el mejoramiento de información

existente o bien la generación de nueva información. La mayor parte de las reglas cualitativas del RFRF pueden

encontrarse en el primer capítulo de la LRF, denominado “Transparencia y Gestión Pública”. Contiene los artículos 2° al 9°

inclusive, instruyendo las siguientes normas:

Transparencia Fiscal y Gestión Pública

Artículo 2° Marco Macro - Fiscal: Información presupuestaria, fiscal, tributaria y macroeconómica.

Articulo 3° Cobertura presupuestaria.

Articulo 4° Conversores presupuestarios.

Artículo 5° En Proyección Plurianual detalle de estimación de recursos provinciales de origen nacional y perfil de vencimientos de deuda del gobierno nacional.

Artículo 6° Proyecciones Presupuestarias Plurianuales de las provincias y la CABA.

Artículo 7° Publicación y difusión de información fiscal.

Artículo 8° Indicadores homogéneos de gestión pública.

Artículo 9° Sistema integrado de información fiscal compatible.

Artículo 18° Estimación del gasto tributario.

Artículo 20° Creación de fondos anticíclicos.

El universo presupuestario alcanzado por estas reglas abarca a toda la Administración Pública No Financiera. A su vez, los

formatos en que se presenta la información fiscal provienen de registros comparables y permiten la evaluación de la

calidad de las políticas públicas, sus alcances y resultados.

La ley de creación del RFRF ha revalorizado la generación de información homogénea y comparable de un mayor universo

contabilizado, jerarquizando la transparencia de la información, el incremento en su comparabilidad y la sistematización

de su presentación en forma periódica.

24

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

Por último, el artículo 23 dispuso la implementación y actualización sistemática del estado de situación de las garantías y

avales otorgados, el que se elevará a la Legislatura en oportunidad de presentar el Proyecto de Ley de Presupuesto.

Asimismo, dicho proyecto de ley debe incorporar una previsión por tal concepto.

En síntesis, las reglas del RFRF son el tejido que enlaza y potencia tanto a la transparencia y difusión de la gestión fiscal

como al uso interno de mayor y mejor información para la toma de decisiones, dada la sistematización de datos fiscales y

presupuestarios en un formato estandarizado, comparable y con trazabilidad intertemporal.

4.2. Reglas Cuantitativas

Las denominadas reglas numéricas que se han establecido en la LRF están vinculadas al establecimiento de límites y

parámetros de referencia que aplican sobre tres grandes agregados fiscales: el resultado financiero, la variación del gasto

y los niveles de servicios de la deuda para el las provincias y, al stock para el Gobierno Nacional.

REGLAS NUMÉRICAS

El gasto primario neto medido en términos del RFRF- no debe exceder el crecimiento del PBI nominal. El gasto

de capital podrá superarlos si:

a) La tasa de incremento del total de recursos supera la tasa de aumento del PBI y

b) El indicador de servicios de la deuda no supera el 15%.

Cerrar los ejercicios fiscales y presentar Presupuestos con

equilibrio financiero ajustado, neto de las pautas específicas del

Régimen.

Provincias: Servicios de la deuda <15% de los recursos corrientes netos de

coparticipación a Municipios.

Nación: Compromiso de reducción del stock de deuda respecto del PBI en los

ejercicios fiscales subsiguientes a la finalización del proceso de

reestructuración de su deuda.

El sentido inicial de estas reglas fue converger al saneamiento de las finanzas públicas a través de tres pilares:

controlar el nivel de gasto, preservar el equilibrio financiero, limitar el flujo de servicios de la deuda provincial y

disminuir el stock relativo de la deuda nacional.

4.3. Reglas de procedimiento

Las reglas de procedimiento se vinculan a las guías de acción para la registración, imputación y tratamiento de los

recursos y gastos en general.

Con relación a los gastos presupuestados, se establece una regla que determina que los gastos incluidos en el

Presupuesto Anual son las autorizaciones máximas para la ejecución del mismo, siendo su restricción la efectiva

percepción de los ingresos proyectados (artículo 11). De esta manera se jerarquiza el rol del Presupuesto General

de cada jurisdicción, siendo esta regla observada por todas las jurisdicciones.

Por otra parte, aun cuando no exista en la normativa provincial un mecanismo que haya institucionalizado la práctica

de adecuación presupuestaria a mayores recursos percibidos, en la operatoria ordinaria las adecuaciones

presupuestarias para mayores gastos se realizan en función de una mayor percepción de recursos (artículos 11 y 14).

Límite al Crecimiento del Gasto

Equilibrio (o superávit) Financiero

Convergencia a un Ratio de Servicios Deuda

25

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

Asimismo, se establece que los fondos u organismos que se creen e impliquen gastos deberán consolidarse en el

Presupuesto General (artículo 13). Con este principio se sustenta la necesidad de que aquello que constituye

materia del presupuesto debe ser incorporado al mismo.

Por otro lado, se establece que el Poder Ejecutivo sólo podrá, durante la ejecución del Presupuesto, aprobar

mayores gastos de otros poderes del Estado, en el caso de contar con los recursos especialmente destinados a las

mayores necesidades (artículo 15). Asimismo, se establecen restricciones a las modificaciones de partidas

presupuestarias que impliquen incremento de los gastos corrientes en detrimento de los gastos de capital o de las

aplicaciones financieras.

4.4. Operaciones de crédito público y Responsabilidad Fiscal

La Ley prevé un procedimiento para el control del endeudamiento de provincias y municipios mediante el artículo

25, reglamentado por el Decreto 1731/2004.

La regla incluye una definición amplia de deuda pública, señalándose que las provincias y municipios cuyo indicador

de servicios de la deuda supere el 15% de los recursos corrientes netos de la coparticipación a municipios, no

podrán tomar nuevas deudas. Se exceptúan los casos donde la refinanciación resulte una mejora de las condiciones

pactadas en materia de monto, plazo y/o tasa de interés aplicable, y/o el financiamiento proveniente de

Organismos Multilaterales de Crédito y de Programas Nacionales, en todos los casos sustentados en una

programación financiera que garantice la atención de los servicios pertinentes.

El organismo facultado por la LRF para el otorgamiento de las autorizaciones y la verificación de las condiciones

requeridas es el Poder Ejecutivo Nacional. La verificación del cumplimiento de la LRF, requisito previo a la

autorización de operaciones de endeudamiento y otorgamiento de garantías y avales, en la práctica estuvo a cargo

del Ministerio de Economía de la Nación.

En el caso de los gobiernos municipales, las provincias coordinan con el Gobierno Nacional y sus respectivos

municipios las acciones destinadas a dar curso a las autorizaciones de tales operaciones.

En síntesis, el acceso a las operaciones de crédito público por parte las jurisdicciones adheridas al RFRF se realizó

dentro del del mecionado artículo 25 de la Ley N° 25.917, siendo requisito fundamental para el acceso al

endeudamiento –o refinanciación del existente- el cumplimiento satisfactorio de las reglas del RFRF.

4.5. Acuerdos bilaterales de financiamiento de deudas

Por otra parte, se establece que el Gobierno Nacional podrá implementar programas vinculados con la deuda de

aquellas jurisdicciones que no cuenten con el financiamiento correspondiente, en tanto observen pautas de

comportamiento fiscal y financiero compatibles con la LRF (artículo 26).

En virtud de lo dispuesto por ese artículo, a partir del año 2005, el Gobierno Nacional instrumentó una serie de

Programas de Asistencia Financiera (PAF), por los cuales se otorgaba el financiamiento en la medida que la

provincia beneficiaria se comprometiera a cumplir ciertas metas fiscales y suministro de información en el marco de

los lineamientos del RFRF.

26

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

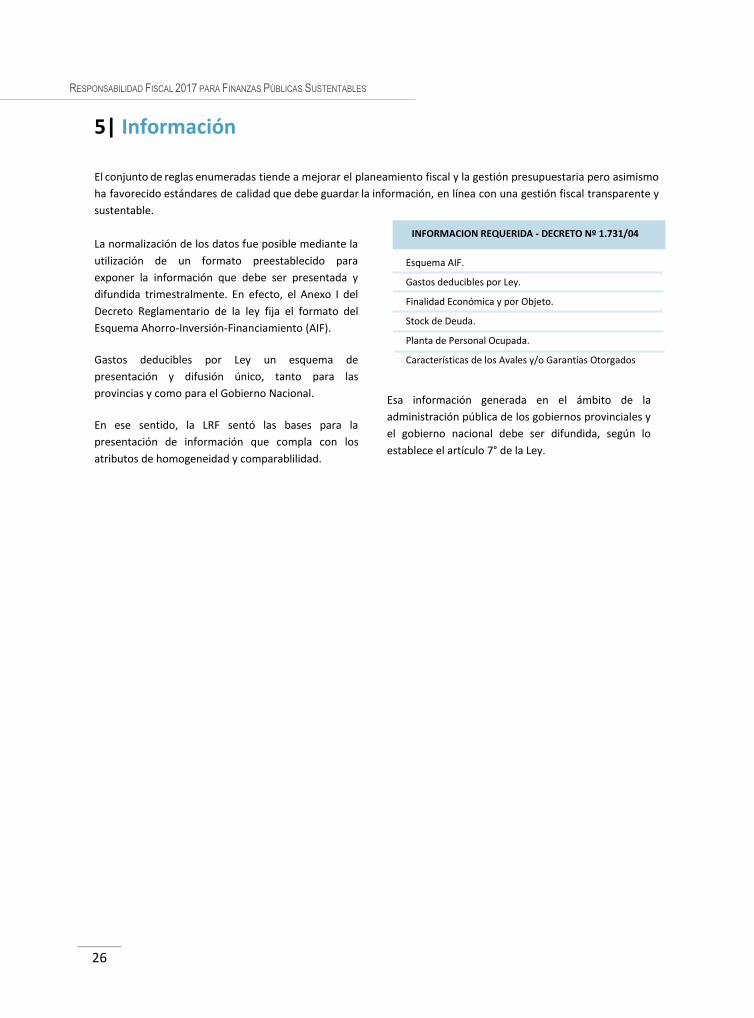

5| Información

El conjunto de reglas enumeradas tiende a mejorar el planeamiento fiscal y la gestión presupuestaria pero asimismo

ha favorecido estándares de calidad que debe guardar la información, en línea con una gestión fiscal transparente y

sustentable.

La normalización de los datos fue posible mediante la

utilización de un formato preestablecido para

exponer la información que debe ser presentada y

difundida trimestralmente. En efecto, el Anexo I del

Decreto Reglamentario de la ley fija el formato del

Esquema Ahorro-Inversión-Financiamiento (AIF).

Gastos deducibles por Ley un esquema de

presentación y difusión único, tanto para las

provincias y como para el Gobierno Nacional.

En ese sentido, la LRF sentó las bases para la

presentación de información que compla con los

atributos de homogeneidad y comparablilidad.

Esquema AIF.

Gastos deducibles por Ley.

Finalidad Económica y por Objeto.

Stock de Deuda.

Planta de Personal Ocupada.

Características de los Avales y/o Garantías Otorgados

Esa información generada en el ámbito de la

administración pública de los gobiernos provinciales y

el gobierno nacional debe ser difundida, según lo

establece el artículo 7° de la Ley.

INFORMACION REQUERIDA - DECRETO Nº 1.731/04

27

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

ADELANTOS COMPROBADOS E INCONVENIENTES

EN EL RECORRIDO DEL RFRF

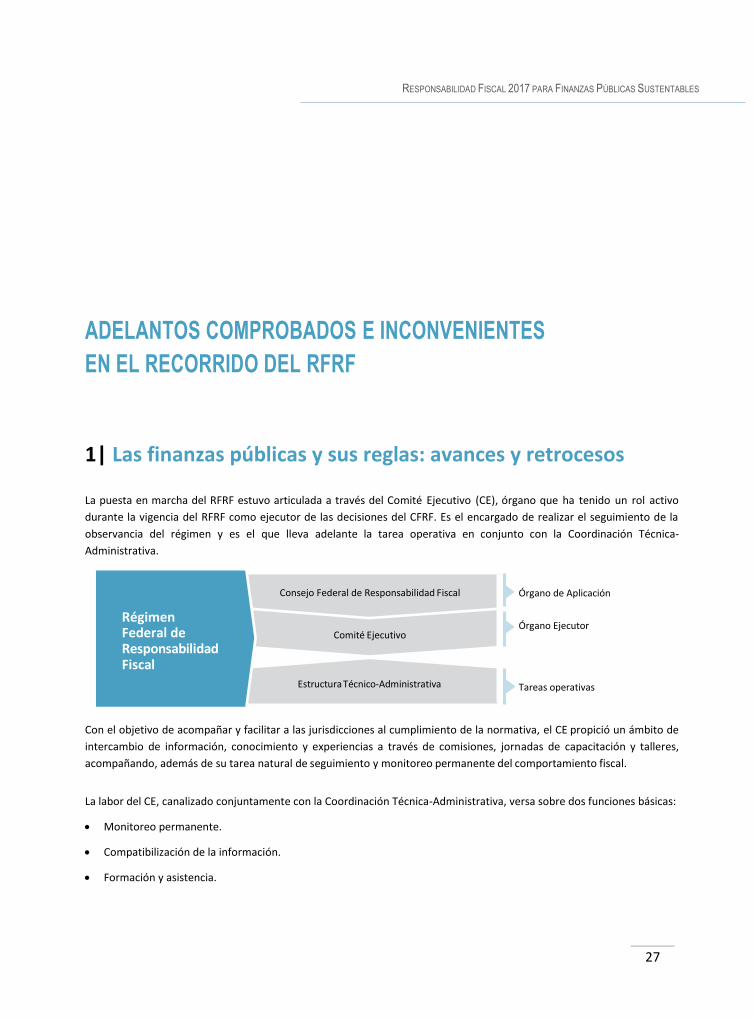

1| Las finanzas públicas y sus reglas: avances y retrocesos La puesta en marcha del RFRF estuvo articulada a través del Comité Ejecutivo (CE), órgano que ha tenido un rol activo

durante la vigencia del RFRF como ejecutor de las decisiones del CFRF. Es el encargado de realizar el seguimiento de la

observancia del régimen y es el que lleva adelante la tarea operativa en conjunto con la Coordinación Técnica-

Administrativa.

Órgano de Aplicación

Órgano Ejecutor

Tareas operativas

Con el objetivo de acompañar y facilitar a las jurisdicciones al cumplimiento de la normativa, el CE propició un ámbito de

intercambio de información, conocimiento y experiencias a través de comisiones, jornadas de capacitación y talleres,

acompañando, además de su tarea natural de seguimiento y monitoreo permanente del comportamiento fiscal.

La labor del CE, canalizado conjuntamente con la Coordinación Técnica-Administrativa, versa sobre dos funciones básicas:

• Monitoreo permanente.

• Compatibilización de la información.

• Formación y asistencia.

Consejo Federal de Responsabilidad Fiscal

Régimen Federal de Responsabilidad Fiscal

Comité Ejecutivo

Estructura Técnico-Administrativa

28

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

1.1. Compatibilización de la información: comparabilidad, homogeneización y

oportunidad

En busca de instituir una coordinación efectiva y sustentable en el largo plazo, para la puesta en marcha de las reglas

establecidas fue necesario primeramente un ordenamiento de las finanzas públicas, considerándose a la transparencia de

la información fiscal como un aspecto fundamental en todo ese proceso de ordenamiento. En este sentido, la puesta en

práctica del RFRF y de todas sus reglas fiscales fue precedida por un proceso minucioso de compatibilización de la

información generada por cada uno de sus miembros, para asegurar la transparencia y homogeneidad de la información

fiscal que luego iba a ser evaluada.

En líneas generales, se buscó que las reglas y parámetros insertos en la LRF cumplan con los objetivos de:

● Comparabilidad.

● Normalización de los datos.

● Oportunidad en su difusión.

Sin perder de vista que la transparencia es uno de los atributos más importante detrás de la implementación de reglas

fiscales, la primera labor del CE fue aplicarse a la comparabilidad y homogeneización de la información.

El primer paso en el proceso de homogeneización fue la aplicación de Conversores Presupuestarios necesarios para que

los presupuestos anuales y las respectivas ejecuciones cumplan con criterios análogos de clasificación de ingresos y

erogaciones.

La elaboración de conversores fue el puntapié inicial de la transparencia fiscal, ya que después de su incorporación se

pudieron realizar estudios de comparación interjurisdiccionales sobre las finanzas públicas con los mismos parámetros de

medición.

Los esquemas y formatos de presentación de la información han sido estandarizados mediante el Decreto PEN Nº

1.731/04, reglamentario de la ley, y la normativa específica aprobada por el CFRF.

Una cuestión destacable en todo este proceso es lo relativo al momento de la elaboración y difusión de la información en

forma oportuna, promoviendo que la presentación se realice con un nivel de actualiacion que resulte útil para la toma de

decisiones relativas a la gestión del aparato gubernamental.

En este punto, hay que considerar que cada Jurisdicción estableció en su ordenamiento normativo los plazos para la

elaboración de documentación relevante, tales como el Presupuesto General de Gastos y Cálculo de Recursos del ejercicio,

la cuenta general del ejercicio, entre otros.

29

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

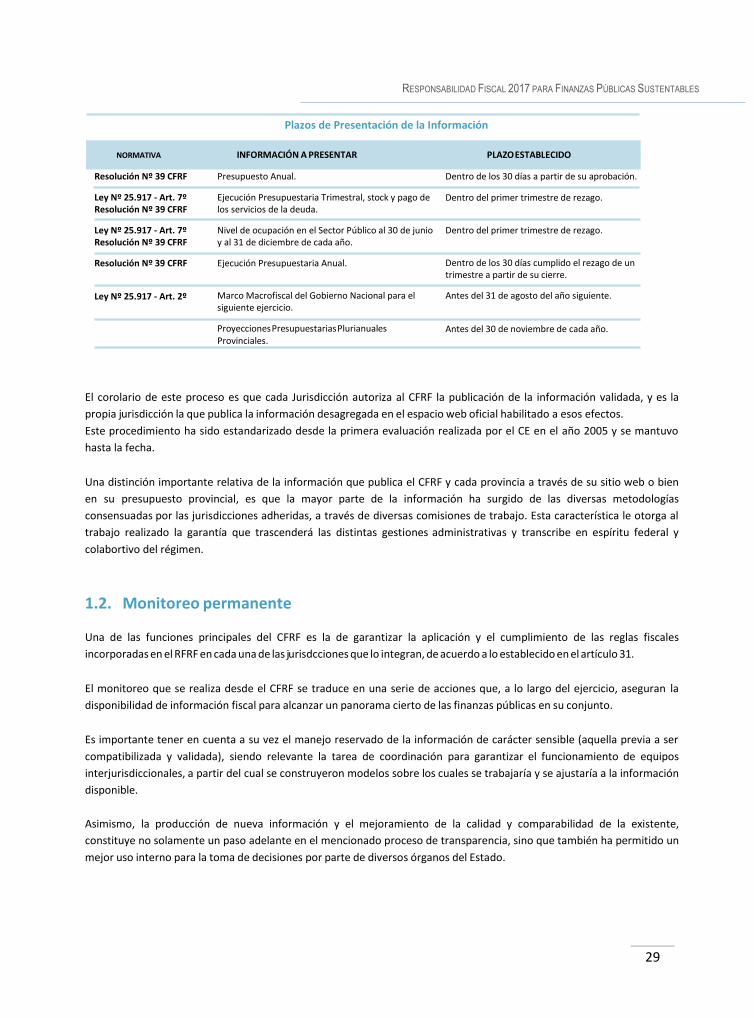

Plazos de Presentación de la Información

Resolución Nº 39 CFRF

Ley Nº 25.917 - Art. 7º Resolución Nº 39 CFRF

Ley Nº 25.917 - Art. 7º Resolución Nº 39 CFRF

Resolución Nº 39 CFRF

Ley Nº 25.917 - Art. 2º

Presupuesto Anual.

Ejecución Presupuestaria Trimestral, stock y pago de los servicios de la deuda.

Nivel de ocupación en el Sector Público al 30 de junio y al 31 de diciembre de cada año.

Ejecución Presupuestaria Anual.

Marco Macrofiscal del Gobierno Nacional para el siguiente ejercicio.

Proyecciones Presupuestarias Plurianuales Provinciales.

Dentro de los 30 días a partir de su aprobación.

Dentro del primer trimestre de rezago.

Dentro del primer trimestre de rezago.

Dentro de los 30 días cumplido el rezago de un trimestre a partir de su cierre.

Antes del 31 de agosto del año siguiente.

Antes del 30 de noviembre de cada año.

El corolario de este proceso es que cada Jurisdicción autoriza al CFRF la publicación de la información validada, y es la

propia jurisdicción la que publica la información desagregada en el espacio web oficial habilitado a esos efectos.

Este procedimiento ha sido estandarizado desde la primera evaluación realizada por el CE en el año 2005 y se mantuvo

hasta la fecha.

Una distinción importante relativa de la información que publica el CFRF y cada provincia a través de su sitio web o bien

en su presupuesto provincial, es que la mayor parte de la información ha surgido de las diversas metodologías

consensuadas por las jurisdicciones adheridas, a través de diversas comisiones de trabajo. Esta característica le otorga al

trabajo realizado la garantía que trascenderá las distintas gestiones administrativas y transcribe en espíritu federal y

colabortivo del régimen.

1.2. Monitoreo permanente

Una de las funciones principales del CFRF es la de garantizar la aplicación y el cumplimiento de las reglas fiscales

incorporadas en el RFRF en cada una de las jurisdcciones que lo integran, de acuerdo a lo establecido en el artículo 31.

El monitoreo que se realiza desde el CFRF se traduce en una serie de acciones que, a lo largo del ejercicio, aseguran la

disponibilidad de información fiscal para alcanzar un panorama cierto de las finanzas públicas en su conjunto.

Es importante tener en cuenta a su vez el manejo reservado de la información de carácter sensible (aquella previa a ser

compatibilizada y validada), siendo relevante la tarea de coordinación para garantizar el funcionamiento de equipos

interjurisdiccionales, a partir del cual se construyeron modelos sobre los cuales se trabajaría y se ajustaría a la información

disponible.

Asimismo, la producción de nueva información y el mejoramiento de la calidad y comparabilidad de la existente,

constituye no solamente un paso adelante en el mencionado proceso de transparencia, sino que también ha permitido un

mejor uso interno para la toma de decisiones por parte de diversos órganos del Estado.

NORMATIVA INFORMACIÓN A PRESENTAR PLAZO ESTABLECIDO

30

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

La difusión y formación de recursos humanos ha conformado otra piedra angular dentro de las tareas del Comité

Ejecutivo, tendiente a mejorar el entendimiento y la importancia de la implementación de mejores prácticas

presupuestarias por parte de los funcionarios y técnicos de todos los niveles de Gobierno.

En síntesis, el avance del régimen fue amplio y profundo en lo que hace a la reglas de índole cualitativa, especialmente en las

tareas de compatibilización de información inicial, coordinación a nivel federal en el diseño e implementación de

metodologías de trabajo y la labor de los equipos técnicos existentes, monitoreo permanente a través de la evaluación de

Presupuestos y cierres de ejecuciones presupuestarias y producción de nueva información (gasto tributario, Proyecciones

Presupuestarias Plurianuales, Indicadores, etc.).

2| SENSIBILIDAD DE LAS REGLAS FISCALES A LAS CRISIS La crisis financiera que se desencadenó en los Estados Unidos en 2008 afectó al conjunto de la economía mundial. En los

países desarrollados se vieron severamente afectados tanto el sistema financiero como la economía en su conjunto, con

imporntes impactos en el mercado de trabajo, debiéndose implementar planes de salvataje y estímulo fiscal para

recuperar el crecimiento económico y la estabilidad financiera.

Ante ese nuevo escenario internacional, la estrategia tanto del Gobierno Nacional, y de las distintas jurisdicciones, fue

priorizar la aplicación de políticas públicas que sostengan las actividades productivas, preserven los niveles de empleo y

financien la asistencia requerida por los sectores sociales desprotegidos, derivando todo ello en un mayor gasto público.

Esta excepcional circunstancia hizo conveniente una coordinación en materia de política macrofiscal. Algunas de las reglas

cuantitativas establecidas por la Ley N° 25.917, requirieron de una apropiada revisión que considere los efectos que sobre

las cuentas fiscales produjo la nueva realidad económica.

Frente a esa situación, se aplicó lo previsto en el artículo 26 del Reglamento Interno. Mediante este artículo se dispone

que corresponde al CFRF establecer criterios específicos de evaluación que alcancen a todas las jurisdicciones

adheridas dentro de un mismo contexto cuando, del comportamiento de variables macroeconómicas o de situaciones

excepcionales, se generen consecuencias que puedan acarrear que la mayoría de los partícipes del RFRF puedan

quedar incursos en incumplimientos. De esta forma, a través de esta normativa, se garantiza tanto la equidad entre los

integrantes, cuanto un adecuado tratamiento intertemporal.

De este modo, el CFRF asumió un rol activo y colaboró en la redacción de un proyecto de ley, elevado oportunamente al

Congreso de la Nación, por el cual propuso modificaciones a las pautas de disciplina fiscal referidas principalmente a las

reglas cuantitativas. Como resultado de ello, la Ley N° 25.917 fue modificada parcialmente en el año 2009, mediante la Ley

N° 26.530.

Con esta modificación, la regla fiscal establecida para el control del gasto y la medición de la regla sobre el equilibrio fiscal

siguieron vigentes, pero se excluyeron aquellos egresos que se originan en la implementación de políticas de índole

anticíclico. La normativa definió que los gastos vinculados con políticas anticíclicas son aquellos destinados a promover la

actividad económica, a sostener el nivel de empleo y a dar cobertura a la emergencia sanitaria y a la asistencia social.

Por esta ley también quedaron sin efecto las limitaciones referidas al destino de la venta de activos fijos y del

endeudamiento, y la limitación del nivel de servicios de la deuda. Asimismo, no rigió la limitación a los incrementos en los

31

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

gastos corrientes en detrimento de los gastos de capital o de las aplicaciones financieras.

De la misma manera, se exceptuó el cumplimiento de la norma que establece que no se podrá incluir en los presupuestos

anuales como aplicación financiera, los gastos corrientes y de capital que no se hayan devengado en ejercicios anteriores.

Las disposiciones de la Ley N° 26.530 se fueron prorrogando para los períodos subsiguientes en las respectivas Leyes de

Presupuesto Nacional, conservando su vigor hasta el 2016.

No obstante las modificaciones introducidas, el CFRF siguió monitoreando la totalidad de la información y el universo

presupuestario definido en la ley original, sumando a partir de la modificatoria información adicional vinculada a los

mencionados gastos no estructurales, tanto corrientes como de capital.

32

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

REGLAS FISCALES 2017: CORREGIR DESVÍOS, TRANSITAR LA

CONVERGENCIA

3

33

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

MODIFICACIONES PASADAS Y PRESENTES 1| Coyuntura política y rol institucional La Ley N° 25.917 fue modificada por la Ley N° 26.530, la cual fue prorrogada por sucesivas leyes de Presupuesto Nacional

desde el año 2009 hasta el ejercicio fiscal 2016 inclusive. Este implicó principalmente la modificación del modo de evaluar

el cumplimiento de la regla de evolución del gasto y de equilibrio, como asimismo otros aspectos ya apuntados en el

capítulo anterior.

Sin embargo, dentro del nuevo contexto el CRFR resulto ser el organismo que asumió un protagonismo activo frente a los

nuevos desafíos, garantizando el ámbito natural para los acuerdos de lineamientos políticos y consensos técnicos de alcance

interjurisdiccional, recogiendo la preocupación compartida por todos sobre la necesidad de contar con un nuevo RFRF,

con reglas actualizadas a la nueva coyuntura económica doméstica e internacional.

En efecto, en la Carta de Intención para el Fortalecimiento del Federalismo, los mandatarios de todas las provincias con

ministros nacionales, expresan el compromiso de impulsar el debate de un nuevo Régimen Federal de Responsabilidad

Fiscal que complemente o reemplace el vigente, a través de metas fiscales que converjan al equilibrio financiero en el

2019 y garanticen la calidad y sostenibilidad del gasto público y de la inversión pública y la utilización responsable del

endeudamiento, de modernizar los sistemas informáticos, de fortalecer la planificación presupuestaria plurianual

mediante el uso de pautas macro fiscales de mediano y largo plazo, entre otros tópicos de especial relevancia.

La expresión federal sobre la reafirmación de un nuevo RFRF impusó al CFRF un doble desafío: corregir los desvíos

existentes, sin recurrir ya a la prórroga de la ley modificatoria, y adoptar las herramientas que permitan converger hacia

el equilibrio fiscal en el 2019.

2|Ley Nº 27.341. Antecedentes

34

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

Ante la inminente pérdida de vigencia de la Ley N° 26.530 a fin del año 2016, el CFRF acordó que resultaría difícil la

concreción plena de la totalidad de las reglas establecidas por la Ley N° 25.917, y adicionalmente, que la elaboración de

un nuevo RFRF implica contar con un tiempo suficiente de exposición y debate, no sólo en el ámbito interno, sino en el

ámbito legislativo y de la sociedad en su conjunto.

Así, con antelación al tratamiento legislativo del proyecto de Ley de Presupuesto Nacional 2017, en el seno del organismo

federal se arribó a una solución coyuntural, acordando una propuesta de texto legal que fue remitida oportunamente a

ambas Cámaras del Congreso de la Nación, para su consideración por los legisladores nacionales.

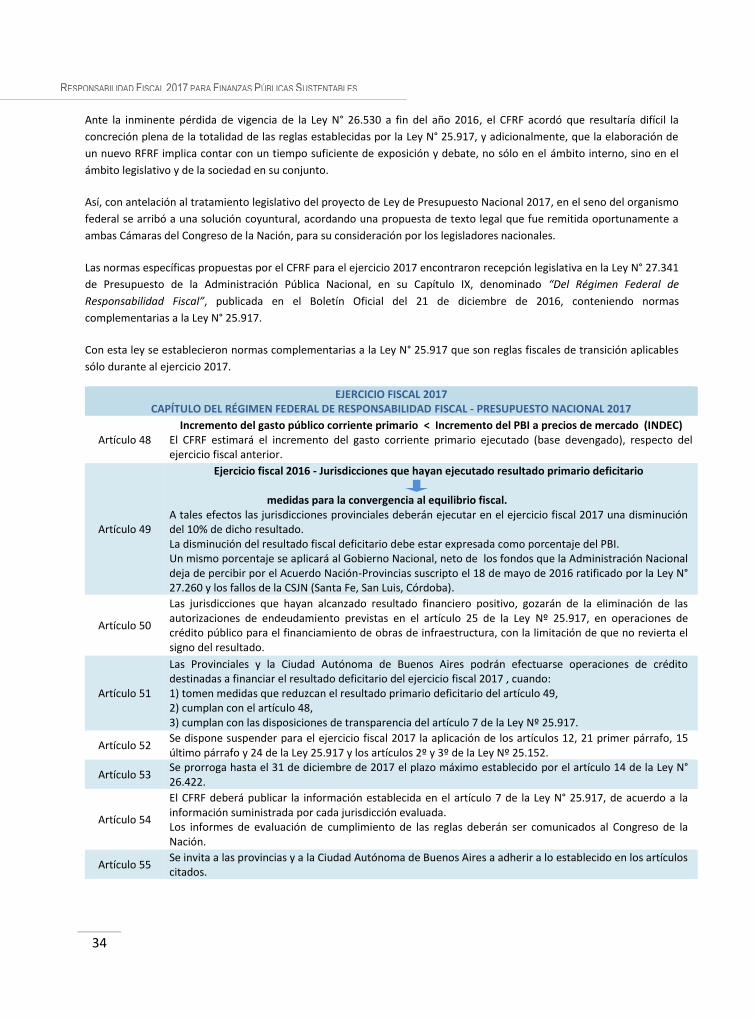

Las normas específicas propuestas por el CFRF para el ejercicio 2017 encontraron recepción legislativa en la Ley N° 27.341

de Presupuesto de la Administración Pública Nacional, en su Capítulo IX, denominado “Del Régimen Federal de

Responsabilidad Fiscal”, publicada en el Boletín Oficial del 21 de diciembre de 2016, conteniendo normas

complementarias a la Ley N° 25.917.

Con esta ley se establecieron normas complementarias a la Ley N° 25.917 que son reglas fiscales de transición aplicables

sólo durante al ejercicio 2017.

EJERCICIO FISCAL 2017 CAPÍTULO DEL RÉGIMEN FEDERAL DE RESPONSABILIDAD FISCAL - PRESUPUESTO NACIONAL 2017

Artículo 48 Incremento del gasto público corriente primario < Incremento del PBI a precios de mercado (INDEC)

El CFRF estimará el incremento del gasto corriente primario ejecutado (base devengado), respecto del ejercicio fiscal anterior.

Artículo 49

Ejercicio fiscal 2016 - Jurisdicciones que hayan ejecutado resultado primario deficitario medidas para la convergencia al equilibrio fiscal. A tales efectos las jurisdicciones provinciales deberán ejecutar en el ejercicio fiscal 2017 una disminución del 10% de dicho resultado. La disminución del resultado fiscal deficitario debe estar expresada como porcentaje del PBI. Un mismo porcentaje se aplicará al Gobierno Nacional, neto de los fondos que la Administración Nacional deja de percibir por el Acuerdo Nación-Provincias suscripto el 18 de mayo de 2016 ratificado por la Ley N° 27.260 y los fallos de la CSJN (Santa Fe, San Luis, Córdoba).

Artículo 50

Las jurisdicciones que hayan alcanzado resultado financiero positivo, gozarán de la eliminación de las autorizaciones de endeudamiento previstas en el artículo 25 de la Ley Nº 25.917, en operaciones de crédito público para el financiamiento de obras de infraestructura, con la limitación de que no revierta el signo del resultado.

Artículo 51

Las Provinciales y la Ciudad Autónoma de Buenos Aires podrán efectuarse operaciones de crédito destinadas a financiar el resultado deficitario del ejercicio fiscal 2017 , cuando: 1) tomen medidas que reduzcan el resultado primario deficitario del artículo 49, 2) cumplan con el artículo 48, 3) cumplan con las disposiciones de transparencia del artículo 7 de la Ley Nº 25.917.

Artículo 52 Se dispone suspender para el ejercicio fiscal 2017 la aplicación de los artículos 12, 21 primer párrafo, 15 último párrafo y 24 de la Ley 25.917 y los artículos 2º y 3º de la Ley Nº 25.152.

Artículo 53 Se prorroga hasta el 31 de diciembre de 2017 el plazo máximo establecido por el artículo 14 de la Ley N° 26.422.

Artículo 54

El CFRF deberá publicar la información establecida en el artículo 7 de la Ley N° 25.917, de acuerdo a la información suministrada por cada jurisdicción evaluada. Los informes de evaluación de cumplimiento de las reglas deberán ser comunicados al Congreso de la Nación.

Artículo 55 Se invita a las provincias y a la Ciudad Autónoma de Buenos Aires a adherir a lo establecido en los artículos citados.

35

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

Con la finalidad de conducir a la Hacienda Pública hacia el ordenamiento de las cuentas fiscales, se establece como punto

de partida para iniciar el período de convergencia hacia el equilibrio fiscal, la regla que prevé que la tasa nominal de

incremento del gasto público corriente primario de la Administración Nacional y las jurisdicciones provinciales, no podrá

superar la tasa acumulada de aumento nominal de producto bruto interno a precios de mercado informado por el INDEC.

Asimismo, se indica que las jurisdicciones que hayan ejecutado un resultado primario deficitario para el ejercicio fiscal

2016, deben adoptar las medidas conducentes al equilibrio fiscal, previéndose para las jurisdicciones provinciales ejecutar

una disminución del 10% de dicho resultado. Para el Gobierno Nacional se establece una disminución del 10% del

resultado primario deficitario, neto de los fondos de la ANSES que la Administración Nacional deja de percibir por el

Acuerdo Nación-Provincias, suscripto el 18 de mayo de 2016.

Además, se beneficia a las jurisdicciones que hayan alcanzado un resultado financiero positivo, eliminando las

autorizaciones de endeudamiento en operaciones de crédito público para el financiamiento de obras de infraestructura,

con la limitación de no revertir el signo del resultado.

Por último, se prevé que el CFRF comunique al Congreso de la Nación el estado de cumplimiento de las reglas fiscales,

norma que redunda en una mayor transparencia y difusión de la información sobre la gestión de la hacienda pública.

3| Aplicación de las nuevas reglas A partir de las prescripciones específicas de la Ley N° 27.341 para el ejercicio fiscal 2017, el CFRF elaboró y adoptó una

guía metodológica con detalle de los procesos para la evaluación y el seguimiento del cumplimiento de las reglas de

comportamiento fiscal dispuestas para las provincias -en tanto adhieran al referido Capítulo IX- y el Gobierno Nacional.

Con esta metodología se pretendió que las autoridades puedan acceder a una visión práctica del proceso de evaluación,

lo cual permitiría clarificar el detalle de la información general a presentar en cada instancia de evaluación y seguimiento,

como asimismo la correspondiente a situaciones de evaluación particulares.

El objetivo de esa metodología fue diseñar un proceso transparente a ser aplicado durante el período de transición hacia

un nuevo Régimen Federal de Responsabilidad Fiscal y Buenas Prácticas de Gobierno.

Cabe mencionar que la guía metodológica se limita a la evaluación de los artículos 10 y 19 de la Ley 25.917, con los

alcances específicos previstos en el Capítulo IX de la Ley 27.341 de Presupuesto Nacional 2017, juntamente con un detalle

pormenorizado del circuito de la información fiscal.

La evaluación de cumpliento de cierre del ejercicio fiscal y del presupuesto anual se desarrolla en etapas, y la meta fiscal

podrá alcanzarse en un análisis de primer grado o de segundo grado.

A los efectos de la medición del gasto corriente primario, la evaluación de cumplimiento contempla que se tomará la

variación del gasto respecto del ejercicio fiscal anterior o con respecto del año 2015, según corresponda, ratio que no

deberá superar el incremento PBI nominal correspondiente. Puntualmente, de acuerdo a la Ley N° 27.341, en el caso de

las jurisdicciones que hayan realizado acciones tendientes a ordenar sus cuentas fiscales en el año 2016, se tomará como

base el ejercicio 2015 ya que habrán realizado un importante esfuerzo en el año siguiente (PIB 2017/2015); mientras que

para aquellas jurisdicciones cuyo ordenamiento lo inicien en el ejercicio 2017, tomarían como base el ejercicio 2016 (PIB

2017/2016).

De esta forma, mediante la Ley N° 27.341 se definieron reglas para el periodo de transición a un nuevo régimen fiscal.

36

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

REGLAS DE NUEVA

GENERACIÓN

4

37

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

LINEAMIENTOS PARA UN NUEVO RÉGIMEN FEDERAL DE BUENAS PRÁCTICAS Y RESPONSABILIDAD FISCAL 1| Introducción

Con el objetivo de forjar un nuevo Régimen Federal Responsabilidad y Buenas Prácticas de Gobierno, que complemente o

reemplace al vigente, el CFRF continuó trabajando en la consecución e implementación de los consensos básicos.

En ese ámbito se acordó que un cuerpo de reglas directas y de fácil lectura serán la guía que encauce las finanzas

públicas, siendo el Consejo Federal la plataforma en la que se diseñe la reforma. En el marco del debate en el que se

trataron los principios básicos para la elaboración de un nuevo régimen fiscal, se redactó el documento denominado

“Lineamientos para un nuevo Régimen Federal de Responsabilidad Fiscal y Buenas Prácticas de Gobierno”, suscripto el 22

de marzo 2017 en la ciudad de Mendoza, por representantes del Gobierno Nacional y de las Provincias de Buenos Aires,

Córdoba, Corrientes, Chaco, Chubut, Entre Ríos, Jujuy, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Juan,

Santiago del Estero, Tierra del Fuego, Antártida e Islas del Atlántico Sur y Tucumán.

El documento es el antecedente fundacional del nuevo régimen fiscal y está destinado a ser referido como estándar

mínimo de consenso en la elaboración del proyecto de ley que lo diseñe. A su vez, sintetiza el espíritu de los principios

buscados por nuevo régimen, pudiendo destacarse, sin perjuicio de otros, los siguentes:

✓ Federalismo práctico y funcional

Implica un régimen que funcione con un esquema federal, reflejado en la modalidad votación y elección de sus

autoridades.

Abonar la independencia de criterio como posibilitador de un organismo transparente en su accionar.

Promover el fortalecimiento de los organismos provinciales de responsabilidad fiscal.

38

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

✓ Reglas simples

Se busca que las reglas numéricas sean de fácil lectura y comprensión, sumando transparencia y mayor frecuencia de

seguimiento y publicación de la información.

✓ Equidad interjurisdiccional

Debe tenerse en cuenta que la diferente realidad de cada provincia como así también la del conjunto provincial respecto

al gobierno nacional, estableciéndose reglas analogas pero también diferenciales; no obstante tomando variables

semejantes e idéntico sentido respectos al espíritu de las reglas.

✓ Reglas anticíclicas

Como lineamiento general, debe haber un monitoreo de la expansión del gasto total a los fines que su evolución sea

concordante con el objetivo de alcanzar equilibrio presupuestario en el mediano plazo (2019).

Respecto de los periodos de recesión, para limitar el incremento del gasto por encima de los recursos pero al mismo

tiempo permitir la aplicación de políticas anticíclicas, se debe monitorear la diferencia entre crecimiento de recursos y

gastos sobre base plurianual. Esta regla será aplicada sobre el gasto corriente total, a los fines de permitir el desarrollo de

planes de inversión en infraestructura financiados con endeudamiento.

✓ Flexibilidad

Las reglas establecidas podrán ser modificadas mediante medidas correctivas y cláusulas de excepción, dentro de un

marco claro que permita identificar los eventos generadores de la excepción, estableciendo un mecanismo de votación

claro y especificando el sendero a seguir para readecuar los agregados fiscales nuevamente dentro de la regla original.

2| Lineamientos del Nuevo Régimen Fiscal

Los lineamientos consensuados en el seno del CFRF son los principios y reglas básicos que deben ser incorporados por el

plexo normativo que disponga buenas prácticas en responsabilidad fiscal. Los puntos del acuerdo consisten en los

siguientes aspectos:

✓ La reorganización del sistema de información fiscal

El sistema de información será diseñado conforme las herramientas que brindan nuevas tecnología con el objetivo de

generar una mayor frecuencia en la difusión de la información relevada por el CFRF, mediante la agilización del

proceso de elaboración y validación de dicha información fiscal.

✓ Reglas simples y directas

Se establece un esquema de reglas simples y mecanismos de incentivo para las jurisdicciones que alcancen las metas

de reducción de déficit y de convergencia al equilibrio presupuestario. Se define que el gasto corriente primario debe

permanecerr constante en términos reales. Se aplica la misma regla para el gasto primario total cuando no se cumpla

39

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

con el ratio de endeudamiento del artículo 21 LRF y/o el resultado corriente primario sea deficitario. Estas reglas se

aplicarán hasta que las jurisdicciones alcancen el equilibrio presupuestario.

Además, se establece la regla por la cual el empleo público debe seguir el crecimiento de la población y, la regla sobre

carga tributaria legal. Esta pauta implicar el compromiso de corregir las carga tributaria distorsiva más significativa

sobre la actividad económica, que no implique comprometer la sostenibilidad de las finazas públicas.

✓ Reglas de fin de mandato

Como principo relevante se acordó aplicar reglas de fin de mandato, mediante las que se restringe durante los últimos

seis meses de gestión el incremento del gasto primario corriente, con la expeción del generado en políticas que

trascienden la gestión del gobierno. La regla restringe, además, la donación y venta de bienes del estado.

✓ Creación de fondos anticíclicos fiscales

Los fondos anticiclicos deberán utilizarse en situaciones excepcionales o de emergencia, a fin de contribuir al

cumplimiento de las reglas fiscales una vez alcanzada la meta de equilibrio presupuestario. Estos fondos deberán

tener en cuenta las características economicas de cada jurisdicción y los contextos macroecómicos particulares.

Los lineamientos acordados implican la consideración de los principios que luego serán los cimientos del nuevo Régimen

Federal Responsabilidad y Buenas Prácticas de Gobierno.

Esos principios redundan en el fortalecimiento institucional del régimen, haciendo referencia a que la conformación de

organismos federales de responsabilidad fiscal es coherente con la implementación y cumplimiento de las reglas fiscales.

Desde esta noción resulta indispensable un organismo federal, fuerte e independiente.

Además, uno de los pilares del consenso refiere al principio de la transparencia y simplicidad de las reglas.

Adicionalmente, cobra relvancia la difusión de la información bajo el lema de una mayor frecuencia en la publicación de la

información de lectura simple para el ciudadano común.

Otro aspecto que robustece el principio de la transparencia, es la incorporación de la norma que disponga elevar al Poder

Legislativo un informe de cumplimiento. Estos informes consistirán en reportes anuales mediante los cuales el CFRF

dictamine sobre el cumplimiento de las reglas fiscales.

Los linemientos consensuados para la elaboración de la nueva ley que reemplace o complemente el régimen fiscal actual,

resulta de especial importancia dado que implica la plataforma de la institucionalización de un régimen federal, estable y

transparente, destinado a perdurar en el tiempo.

De los principios que se desprenden de los lineamientos consensuados, surge como corolario que el objetivo final que

debería perseguir el nuevo régimen fiscal es favorecer el ordenamiento de las cuentas públicas en vistas de alcanzar el

equilibrio fiscal. Asimismo, la difusión de la información debe alcanzar al ciudadano común mediante un lenguaje simple,

siendo la transparencia la columna vertebral del diseño de la norma a sancionar.

40

RESPONSABILIDAD FISCAL 2017 PARA FINANZAS PÚBLICAS SUSTENTABLES

3| Conclusiones finales

El pretendido “Nuevo Régimen Federal de Responsabilidad Fiscal y Buenas Prácticas de Gobierno”, a la luz del recorrido

experimentado y las expectativas expresadas, deberá diseñarse sobre la base de los axiomas que gozan de un consenso

generalizado:

Responsabilidad como principio La sostenibilidad de la política fiscal, es en buena parte definida a partir del nivel de solvencia del gobierno. Mas que la

existencia de déficit, lo que pone en peligro la solvencia es su persistencia a un nivel excesivo.

Estabilidad como valor La estabilidad es un principio deseable y valorado por el conjunto de la sociedad, y la política fiscal es un instrumento que

puede ayudar a reducir fluctuaciones nocivas para el crecimiento. El desafío es morigerar el carácter cíclico de las finanzas

públicas:

- evitando ajustes traumáticos,

- mejorando el impacto de programas sociales,

- gestionando con mayor eficacia y eficiencia la gestión de políticas públicas.

Buenas prácticas como política de estado Las buenas prácticas de gobierno redundan en beneficio de todos y para todos, resultando ser su institucionalización la

adopción y promoción de una verdadera política de estado.

Así, el cauce las finanzas públicas discurrirá entre un marco de reglas de consenso caracterizadas por:

La TRANSPARENCIA, en la circulación de la información pública fiscal y su difusión sobre pautas claras.

La COORDINACIÓN, en base a reglas simples y directas para reducir el déficit , premiar el superávit y alcanzar las

otras metas establecidas.

La RESPONSABILIDAD, acordando reglas de fin de mandato que establezcan restricciones al incremento de gastos

permanentes corrientes en el último tramo de gobierno.