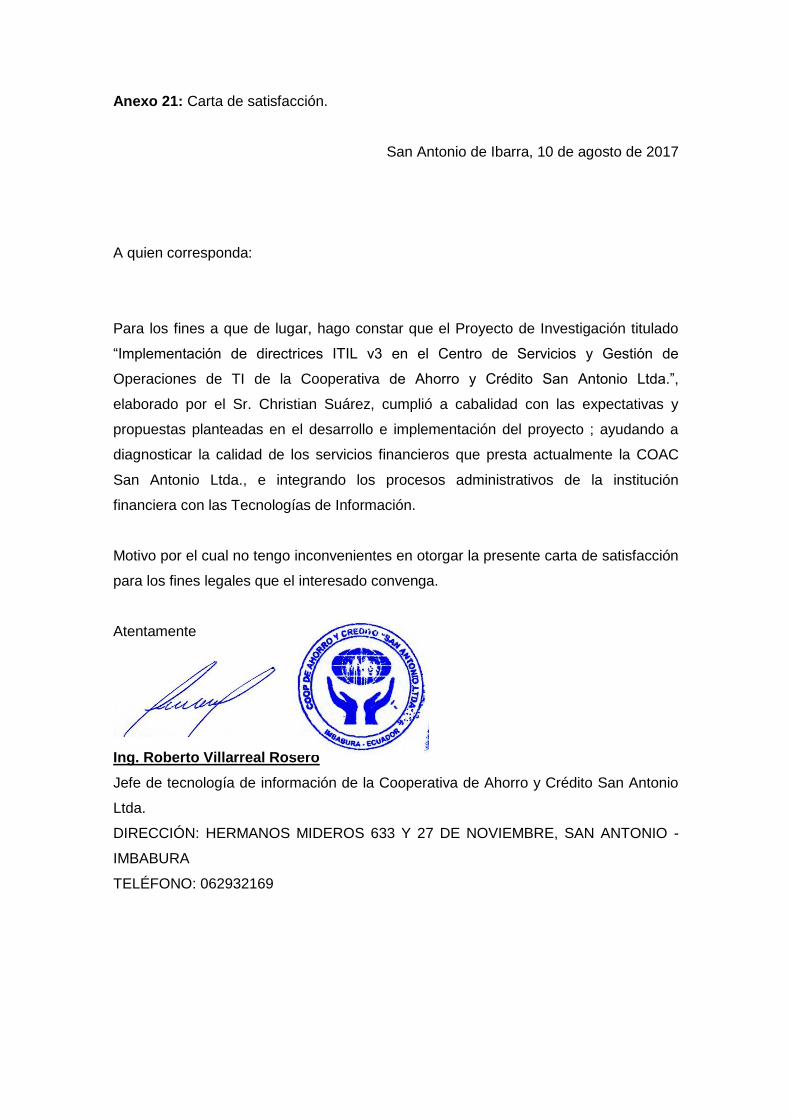

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

140

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE SISTEMAS PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN SISTEMAS E INFORMÁTICA TEMA: IMPLEMENTACIÓN DE DIRECTRICES ITIL V3 EN EL CENTRO DE SERVICIOS Y GESTIÓN DE OPERACIONES DE TI DE LA COOPERATIVA DE AHORRO Y CRÉDITO SAN ANTONIO LTDA. AUTOR: SUÁREZ GONZÁLEZ CHRISTIAN HERNÁN ASESOR: ING. CHECA CABRERA MARCO ANTONIO. MBA. IBARRA - ECUADOR 2017

-

Upload

truonglien -

Category

Documents

-

view

215 -

download

0

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE SISTEMAS

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN SISTEMAS E INFORMÁTICA

TEMA:

IMPLEMENTACIÓN DE DIRECTRICES ITIL V3 EN EL CENTRO DE SERVICIOS Y

GESTIÓN DE OPERACIONES DE TI DE LA COOPERATIVA DE AHORRO Y

CRÉDITO SAN ANTONIO LTDA.

AUTOR: SUÁREZ GONZÁLEZ CHRISTIAN HERNÁN

ASESOR: ING. CHECA CABRERA MARCO ANTONIO. MBA.

IBARRA - ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por el señor Christian Hernán Suárez González, estudiante de la Carrera

de Sistemas, Facultad de Sistemas Mercantiles, con el tema “IMPLEMENTACIÓN DE

DIRECTRICES ITIL V3 EN EL CENTRO DE SERVICIOS Y GESTIÓN DE

OPERACIONES DE TI DE LA COOPERATIVA DE AHORRO Y CRÉDITO SAN

ANTONIO LTDA.”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los

Andes “UNIANDES”, por lo que apruebo su presentación.

Ibarra, Julio de 2017

………………............................................................

Ing. Marco Antonio Checa Cabrera, MBA

ASESOR

DECLARACIÓN DE AUTENTICIDAD

Yo, Christian Hernán Suárez González, estudiante de la carrera de Sistemas,

Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el

presente trabajo de investigación, previo a la obtención del título de INGENIERO EN

SISTEMAS E INFORMÁTICA, son absolutamente originales, auténticos y personales;

a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Julio de 2017

………………............................................................

Sr. Christian Hernán Suárez González

CI. 1003857057

AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Jorge Lenin Acosta Espinoza, Msc. En calidad de Lector del Proyecto de

titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Christian Hernán

Suárez González sobre el tema: “IMPLEMENTACIÓN DE DIRECTRICES ITIL V3 EN

EL CENTRO DE SERVICIOS Y GESTIÓN DE OPERACIONES DE TI DE LA

COOPERATIVA DE AHORRO Y CRÉDITO SAN ANTONIO LTDA.”, ha sido

cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple

con todos los requisitos de fondo y forma establecidos por la Universidad Regional

Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su

presentación.

Ibarra, Agosto de 2017

Ing. Jorge Lenin Acosta Espinoza, Msc.

LECTOR

DERECHOS DE AUTOR

Yo, Christian Hernán Suárez González, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en

la Universidad o por cuenta de ella;

Ibarra, Julio de 2017

………………............................................................

Sr. Christian Hernán Suárez González

CI. 1003857057

AUTOR

RESUMEN

El desarrollo del presente proyecto de investigación llamado Implementación de

directrices ITIL v3 en el Centro de Servicios y Gestión de Operaciones de TI de la

Cooperativa de Ahorro y Crédito San Antonio Ltda, se basó en los problemas Y

necesidades encontradas en la cooperativa; siendo la más importante la carencia de

normativas que gestionen de manera correcta las Tecnologías de Información,

centrando sus servicios en la satisfacción del cliente.

La metodología usada, fue la metodología inductiva-deductiva y la metodología

cuantitativa - cualitativa. La metodología inductiva permitió realizar una investigación

interna de la institución para poder recolectar los requerimientos necesarios para

implementar las directrices ITIL v3, mientras que la metodología deductiva ayudó con

el análisis de proyectos semejantes para obtener características más acertadas con la

que la implementación debe contar.

La metodología cuantitativa a través de estudios estadísticos ayudó a determinar el

estado actual de la institución financiera, mientras que la metodología cualitativa apoyó

con la obtención de datos sobre el funcionamiento de la Gestión de Operaciones de TI

de la cooperativa, a través de indagaciones hechas al personal del establecimiento. La

línea de investigación usada fue Tecnologías de Información y Comunicaciones.

Los resultados obtenidos al aplicar las directrices ITIL v3 en la Cooperativa de Ahorro

y Crédito San Antonio Ltda, fue la optimización de la estructura organizativa,

integrando las Tecnologías de Información en los procesos de negocio, para de esta

manera enfocar los servicios que el establecimiento ofrece hacia las necesidades y

requerimientos de la empresa y del cliente.

ABSTRACT

The development of this research project called Implementation of ITIL v3 guidelines at

the IT Operations and Services Management Center in San Antonio Credit Union, was

based on the problems and needs found in it; so the most important was the lack of

regulations that correctly manage Information Technologies, focusing its services on

customer satisfaction.

The methodology applied has been inductive-deductive and the quantitative-qualitative.

The inductive methodology allowed an internal study of the institution to be able to

collect the necessary requirements to implement the ITIL v3 guidelines, while the

deductive methodology helped with the analysis of similar projects to obtain more

correct norms that this implementation must have.

The quantitative methodology through statistical studies helped to determinate the

current situation of the financial institution, while the qualitative methodology supported

the data collection on the procedure of the IT Operations Management of the

cooperative, through inquiries made to the Staff in the establishment. Also, this study

has been guided by the research line of Information and Communication Technologies.

The results obtained by applying the ITIL v3 guidelines at the San Antonio Credit Union

was optimization of the organizational structure, by integrating the Information

Technologies in the business processes, in order to focus the services that the

establishment offers towards the company‟s and clients‟ needs and requirements.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN .......................................................................................................... 1

Antecedentes de la investigación. ................................................................................. 1

Estado del arte. ............................................................................................................. 1

Actualidad e importancia del tema. ............................................................................... 1

Formulación del problema............................................................................................. 2

Delimitación del problema. ............................................................................................ 2

Objeto de investigación. ................................................................................................ 2

Campo de acción. ......................................................................................................... 2

Línea de investigación. ................................................................................................. 2

Objetivos. ...................................................................................................................... 2

Idea a defender. ............................................................................................................ 2

Preguntas Científicas. ................................................................................................... 3

Justificación del tema. ................................................................................................... 3

CAPÍTULO I. MARCO TEÓRICO ................................................................................. 4

1.1. Origen y evolución del objeto de investigación. ...................................................... 4

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ........ 4

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre el objeto de investigación. ................................................................................... 5

1.3.1. Concepto de buenas prácticas. ........................................................................... 5

1.3.2. Definición y explicación del concepto Servicio. ................................................... 5

1.3.3. Definición y explicación del concepto de la Administración del servicio de TI. .... 5

1.3.4. Planeación estratégica de TI ............................................................................... 5

1.3.5. Administración y evaluación de procesos. ........................................................... 6

1.3.6. Funciones, Roles y Procesos .............................................................................. 6

1.3.6.1. Funciones ........................................................................................................ 6

1.3.6.2. Roles ITIL ........................................................................................................ 6

1.3.6.3. Procesos ITIL ................................................................................................... 7

1.3.7. Directrices de implementación ITIL V3 ................................................................ 7

1.3.7.1. Estrategia para los servicios de TI ................................................................... 7

1.3.7.2. Diseño de los servicios de TI ........................................................................... 8

1.3.7.3. Transición de los servicios de TI ...................................................................... 9

1.3.7.4. Operación de los servicios de TI .................................................................... 10

1.3.7.5. Mejora continua de los servicios de TI ........................................................... 11

1.3.8. Ventajas, desventajas y beneficios de ITIL ....................................................... 12

1.3.8.1. Ventajas de ITIL ............................................................................................. 12

1.3.8.2. Desventajas de ITIL ....................................................................................... 12

1.3.8.3. Contar con un Modelo de Gobernabilidad de TI ............................................. 12

1.3.8.4. Reducir los costos de TI y mejora de la calidad del Servicio .......................... 13

1.3.8.5. Eliminar los silos organizacionales, implementando procesos integrados en

toda el área de TI ........................................................................................................ 13

1.3.8.6. Fortalecer líneas de comunicación entre el área de TI con las demás áreas de

la organización. ........................................................................................................... 13

1.3.8.7. Mejorar la Integración de TI con el Negocio ................................................... 13

1.3.8.8. Cumplir eficientemente con las regulaciones ................................................. 13

1.3.8.9. Mejorar la Gestión de proveedores. ............................................................... 14

1.4. Conclusiones parciales del capítulo ..................................................................... 14

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

................................................................................................................................... 15

2.1. Caracterización de la empresa. ............................................................................ 15

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación.

................................................................................................................................... 16

2.2.1. Modalidad de la investigación ........................................................................... 16

2.2.2. Tipos de Investigación ...................................................................................... 16

2.2.2.1. De campo ...................................................................................................... 16

2.2.2.2. Bibliográfica-Documental ............................................................................... 16

2.2.2.3. Aplicada ......................................................................................................... 16

2.2.2.4. Descriptiva ..................................................................................................... 16

2.2.3. Métodos y técnicas. .......................................................................................... 17

2.2.3.1. Métodos ......................................................................................................... 17

2.2.3.2. Método Inductivo - Deductivo ......................................................................... 17

2.2.4. Técnicas ........................................................................................................... 17

2.2.4.1. Observación ................................................................................................... 17

2.2.4.2. Entrevista ....................................................................................................... 17

2.2.4.3. Encuesta ........................................................................................................ 17

2.2.5. Población y muestra ......................................................................................... 17

2.2.5.1. Población ....................................................................................................... 17

2.2.5.2. Muestra .......................................................................................................... 18

2.2.6. Análisis de resultados ....................................................................................... 19

2.2.6.1. Entrevista ....................................................................................................... 19

2.2.6.2. Encuesta ........................................................................................................ 20

2.3. Propuesta del investigador: Modelo, sistema, metodología, procedimiento. ......... 31

2.4. Conclusiones parciales del capítulo ..................................................................... 31

CAPÍTULO III: VALIDACIÓN Y EVALUACIÓN DE RESULTADOS DE LA

APLICACIÓN ............................................................................................................. 32

3.1. Procedimiento de la aplicación de los resultados de la investigación. .................. 32

3.1.1. Determinación de la mejor solución para la problemática de los procesos del

Centro de Servicios y Gestión de Operaciones de TI de la Cooperativa de Ahorro y

Crédito San Antonio Ltda. ........................................................................................... 32

3.1.1.1. ITIL v3 ............................................................................................................ 32

3.1.1.2. COBIT 5 ......................................................................................................... 33

3.1.1.3. CMMI ............................................................................................................. 34

3.1.1.4. PMBOK .......................................................................................................... 34

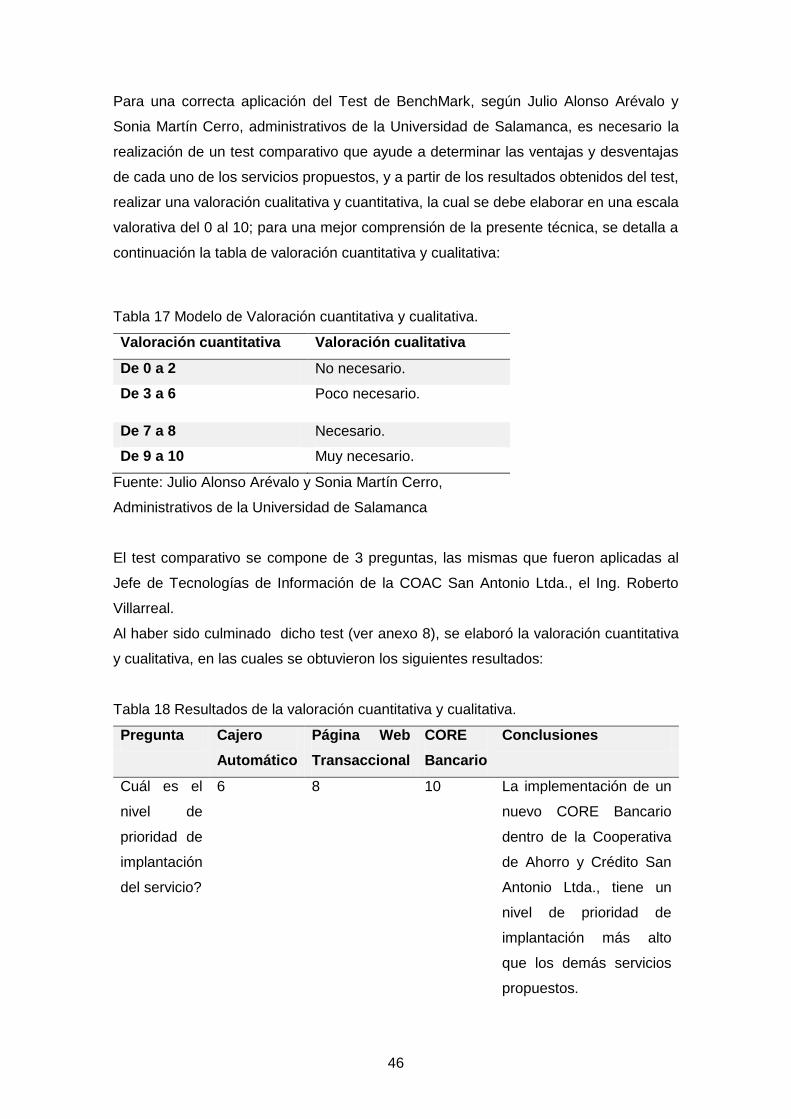

3.1.2. Técnicas de Benchmark aplicado a las posibles soluciones.............................. 35

3.1.3. Descripción de las directrices ITIL v3 ................................................................ 37

3.1.3.1. Estrategia para los servicios de TI ................................................................. 37

3.1.3.2. Diseño de los Servicios TI .............................................................................. 37

3.1.3.3. Transición de los Servicios TI ........................................................................ 38

3.1.3.4. Operación del servicio. ................................................................................... 38

3.1.3.5. Mejora continua del servicio. .......................................................................... 38

3.2. Análisis de los resultados finales de la investigación. .......................................... 39

3.2.1. Directriz 1: Estrategia para los servicios............................................................ 39

3.2.1.1. Prioridades de la organización ....................................................................... 39

3.2.1.2. Competencia de la Institución. ....................................................................... 39

3.2.1.3. Aplicación de las prioridades .......................................................................... 40

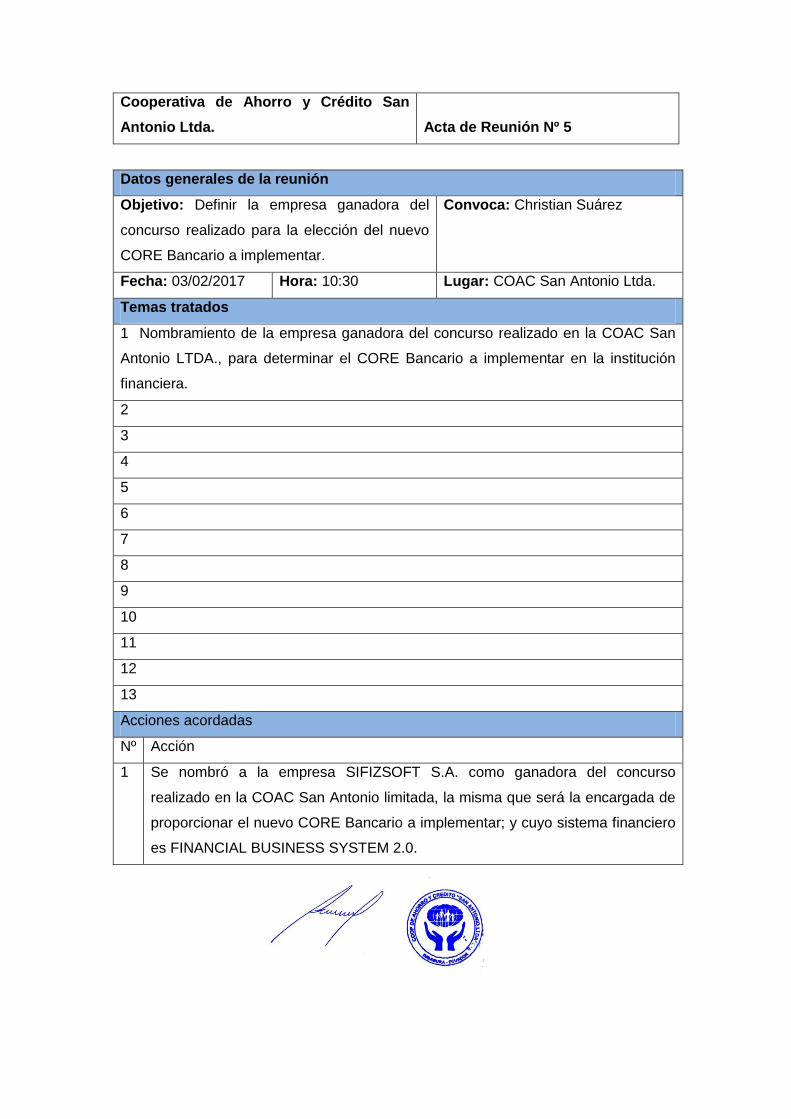

3.2.2. Directriz 2: Diseño del servicio seleccionado, CORE Bancario ......................... 48

3.2.2.1. Gestión de niveles del Servicio ...................................................................... 48

3.2.2.2. Gestión de la disponibilidad ........................................................................... 49

3.2.2.3. Gestión de la continuidad del servicio ............................................................ 50

3.2.2.4. Gestión de la seguridad de la información. .................................................... 50

3.2.3. Directriz 3: Transición del servicio ..................................................................... 51

3.2.3.1. Gestión del cambio ........................................................................................ 51

3.2.3.2. Gestión de entregas y despliegues ................................................................ 52

3.2.3.3. Cronograma de implantación del nuevo CORE BANCARIO .......................... 52

3.2.3.4. Detalle de aplicación del cronograma de implantación del nuevo CORE

Bancario ..................................................................................................................... 53

3.2.4. Directriz 4: Operación del servicio ..................................................................... 60

3.2.4.1. Gestión de accesos........................................................................................ 60

3.2.4.2. Gestión de incidencias ................................................................................... 61

3.2.5. Directriz 5: Mejora continua del servicio ............................................................ 63

3.3. Conclusiones parciales del capítulo ..................................................................... 65

CONCLUSIONES GENERALES……………………………………………………………66

RECOMENDACIONES………………………………………………………………………67

BIBLIOGRAFÍA……………………………………………………………………………....68

LINKOGRAFÍA………………………………………………………………………….……69

ANEXOS……………………………………………………………………………….…….70

ÍNDICE DE TABLAS

Pág.

Tabla 1 Elementos de la población. ............................................................................ 18

Tabla 2 Requerimientos de los servicios financieros. .................................................. 21

Tabla 3 Técnicas para mejorar atención al cliente. ..................................................... 22

Tabla 4 Procesos de mejora ....................................................................................... 23

Tabla 5 Certificaciones de calidad. ............................................................................. 24

Tabla 6 Atención personalizada. ................................................................................. 25

Tabla 7 Disponibilidad de los servicios........................................................................ 26

Tabla 8 Fallas en los sistemas informáticos. ............................................................... 27

Tabla 9 Descripción de los servicios. .......................................................................... 28

Tabla 10 Soporte al cliente. ........................................................................................ 29

Tabla 11 Certificaciones de buenas prácticas de TI. ................................................... 30

Tabla 12 Modelo de Valoración cuantitativa y cualitativa. ........................................... 35

Tabla 13 Resultados de la valoración cuantitativa y cualitativa. .................................. 35

Tabla 14 Gestión de cartera de servicios. ................................................................... 40

Tabla 15 Catálogo de servicios de la Cooperativa de Ahorro y Crédito San Antonio

Ltda. ........................................................................................................................... 41

Tabla 16 Análisis de resultados de la aplicación de la Escala SERVQUAL ................. 43

Tabla 17 Modelo de Valoración cuantitativa y cualitativa. ........................................... 46

Tabla 18 Resultados de la valoración cuantitativa y cualitativa. .................................. 46

Tabla 19 Parámetros de administración de riesgo. ..................................................... 51

Tabla 20 Costo Módulos Básicos y de Negocio. ......................................................... 53

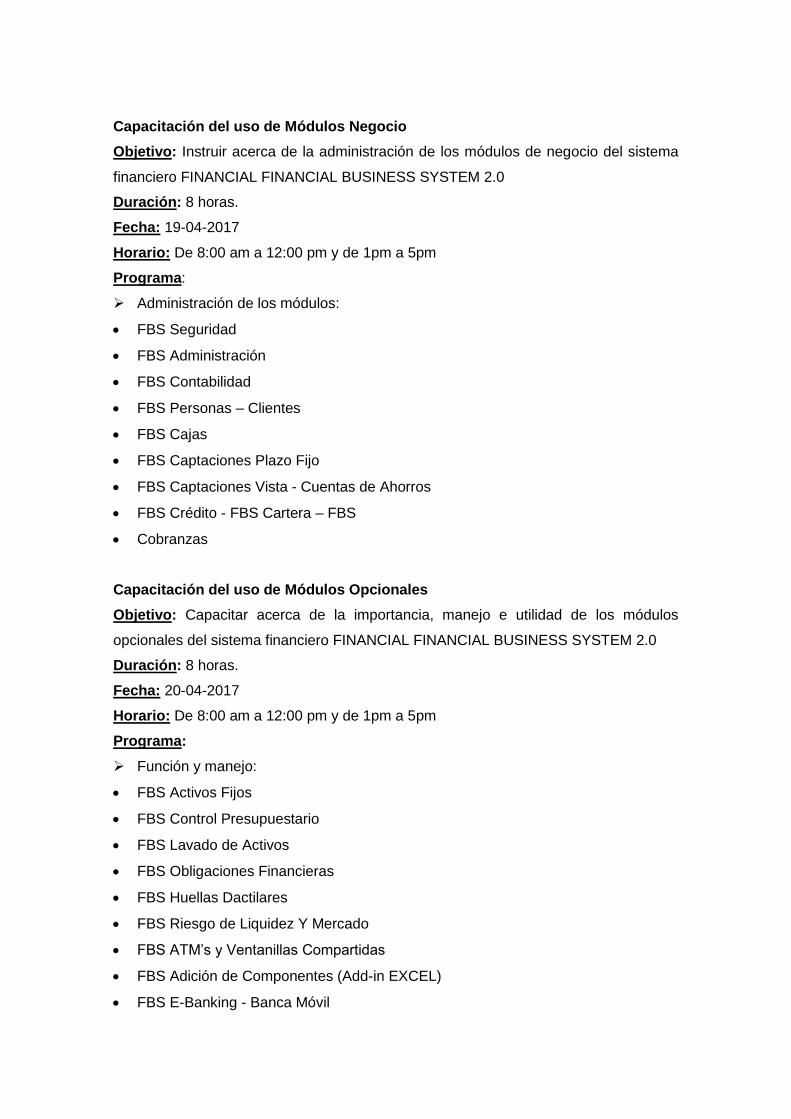

Tabla 21 Costo Módulos Opcionales. ......................................................................... 54

Tabla 22 Costo Programas Fuente y Capacitación Técnica. ....................................... 54

Tabla 23 Comparativa de recursos tecnológicos con los requisitos de implantación. .. 55

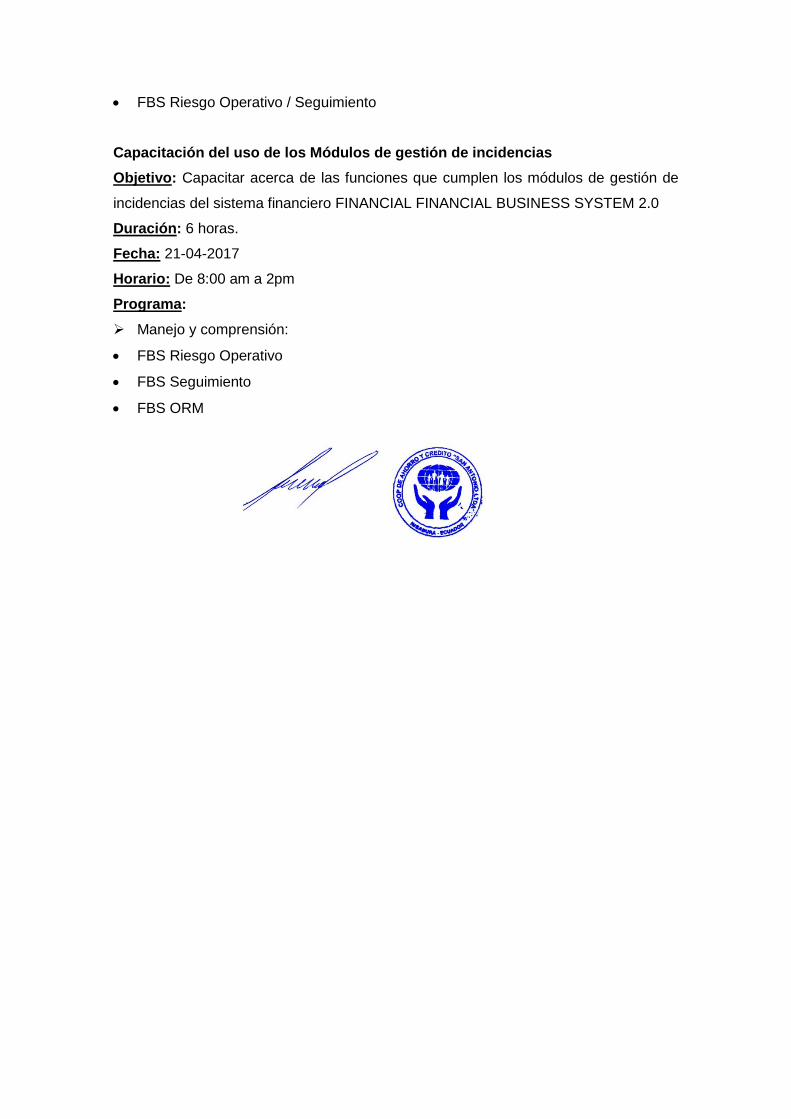

Tabla 24 Módulos FBS Riesgo Operativo / Seguimiento / ORM. ................................ 61

Tabla 25 Módulos Opcionales. .................................................................................... 63

ÍNDICE DE FIGURAS

Pág.

Figura 1 Requerimientos de los servicios financieros.................................................. 21

Figura 2 Técnicas para mejorar la atención al cliente ................................................. 22

Figura 3 Procesos de mejora ...................................................................................... 23

Figura 4 Certificaciones de calidad ............................................................................. 24

Figura 5 Atención personalizada ................................................................................. 25

Figura 6 Disponibilidad de los servicios ...................................................................... 26

Figura 7 Fallos en los sistemas informáticos ............................................................... 27

Figura 8 Descripción de los servicios .......................................................................... 28

Figura 9 Soporte al cliente .......................................................................................... 29

Figura 10 Certificación de buenas prácticas de TI ...................................................... 30

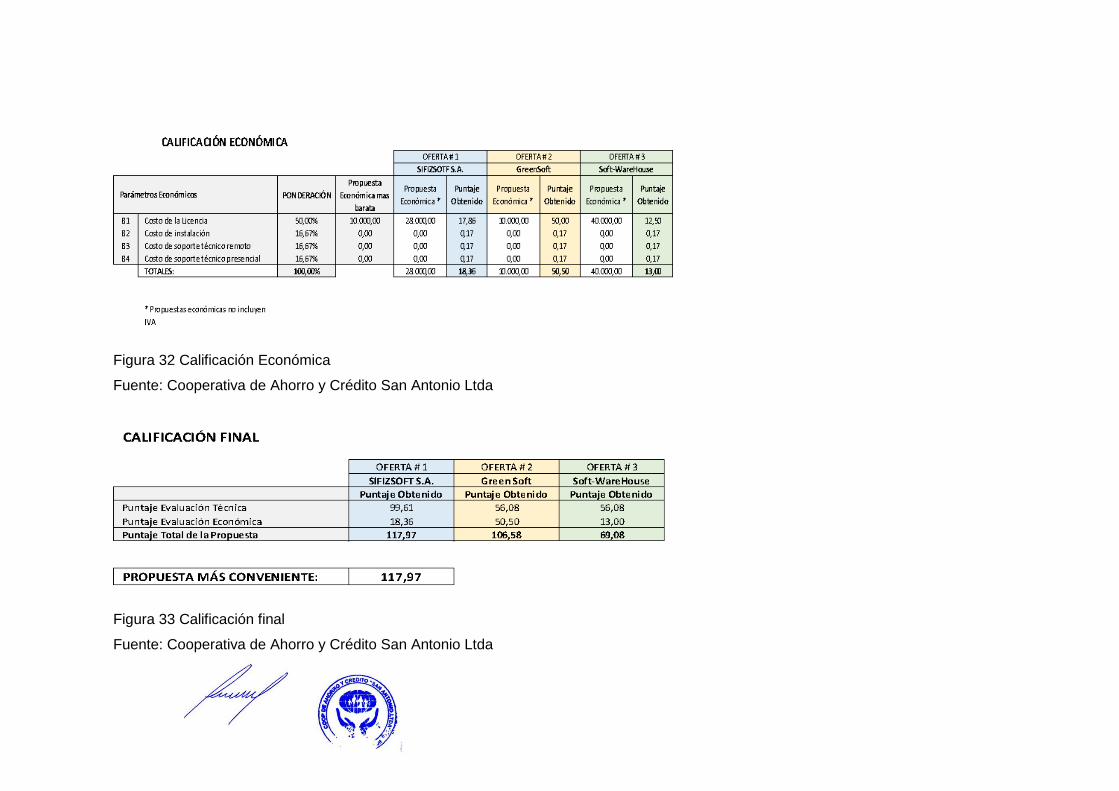

Figura 11 Calificación final. ......................................................................................... 48

Figura 12 Gestión de cambio. ..................................................................................... 52

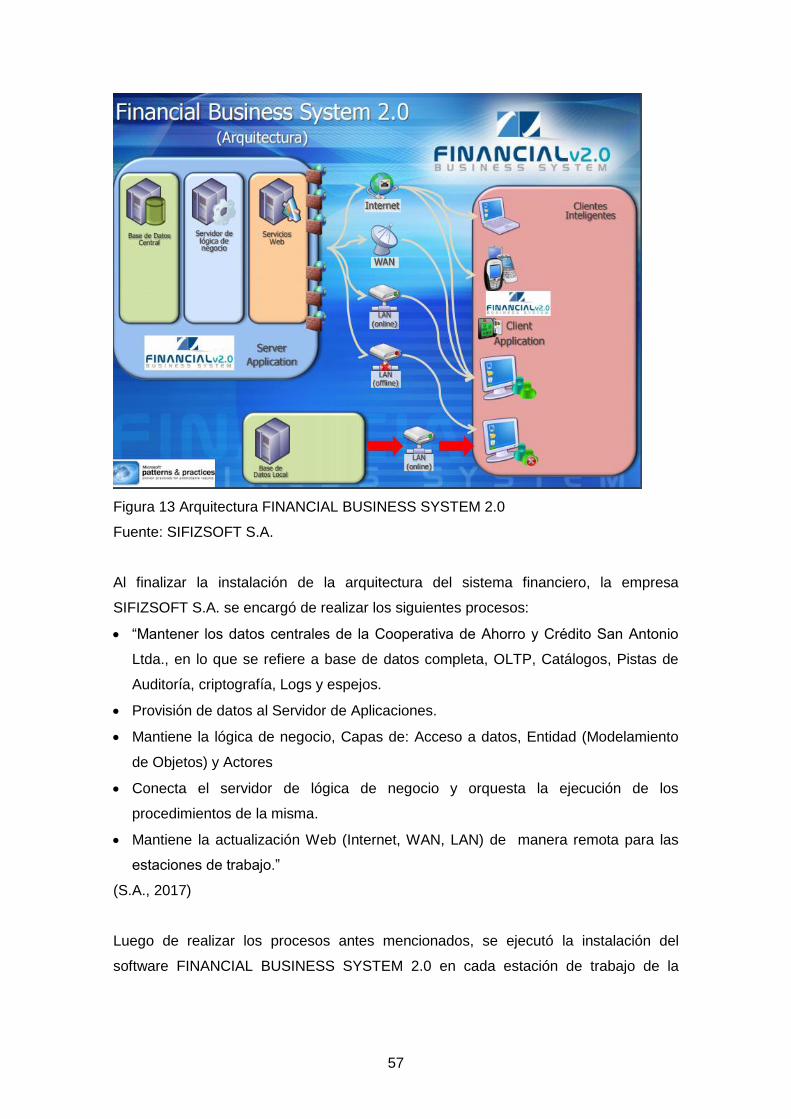

Figura 13 Arquitectura FINANCIAL BUSINESS SYSTEM 2.0 ..................................... 57

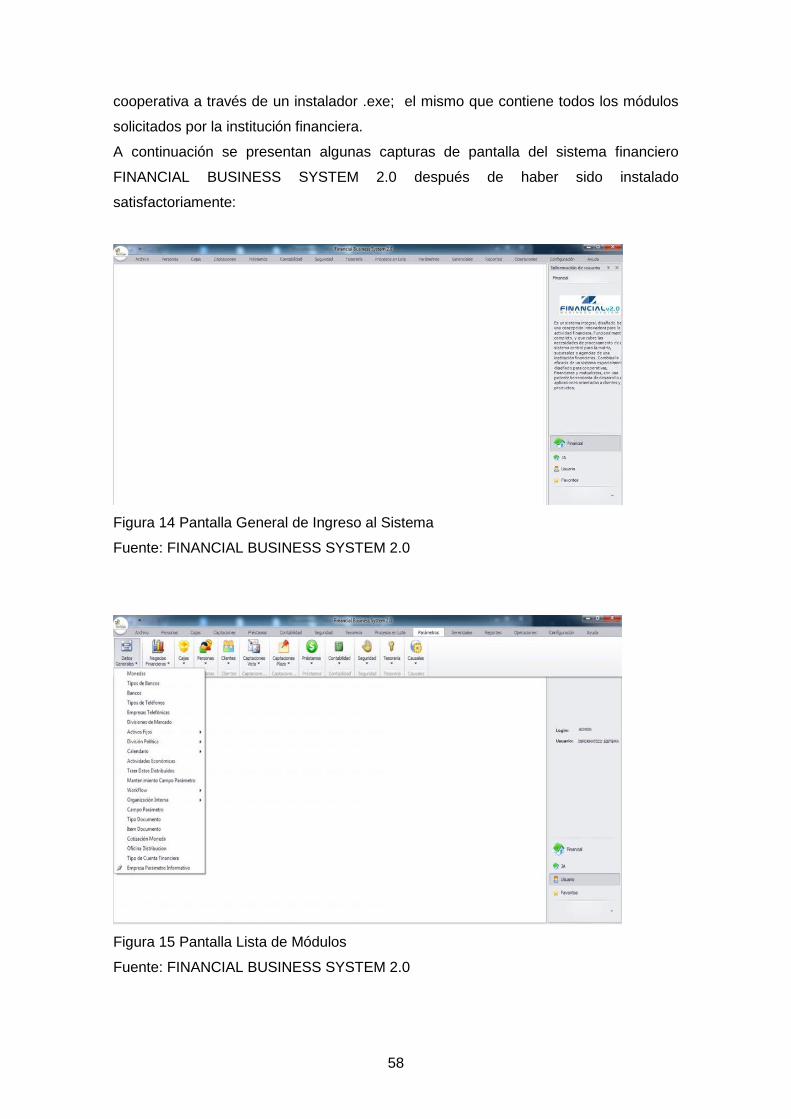

Figura 14 Pantalla general de ingreso al sistema ........................................................ 58

Figura 15 Pantalla lista de módulos ............................................................................ 58

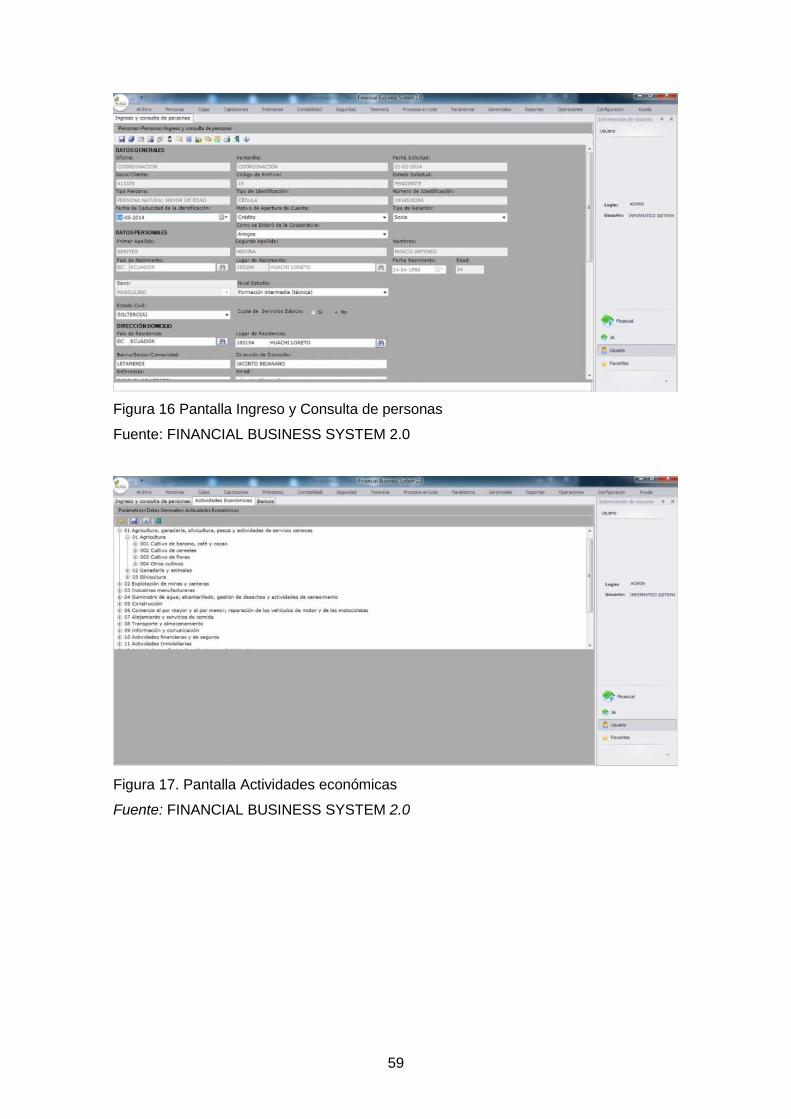

Figura 16 Pantalla ingreso y consulta de personas ..................................................... 59

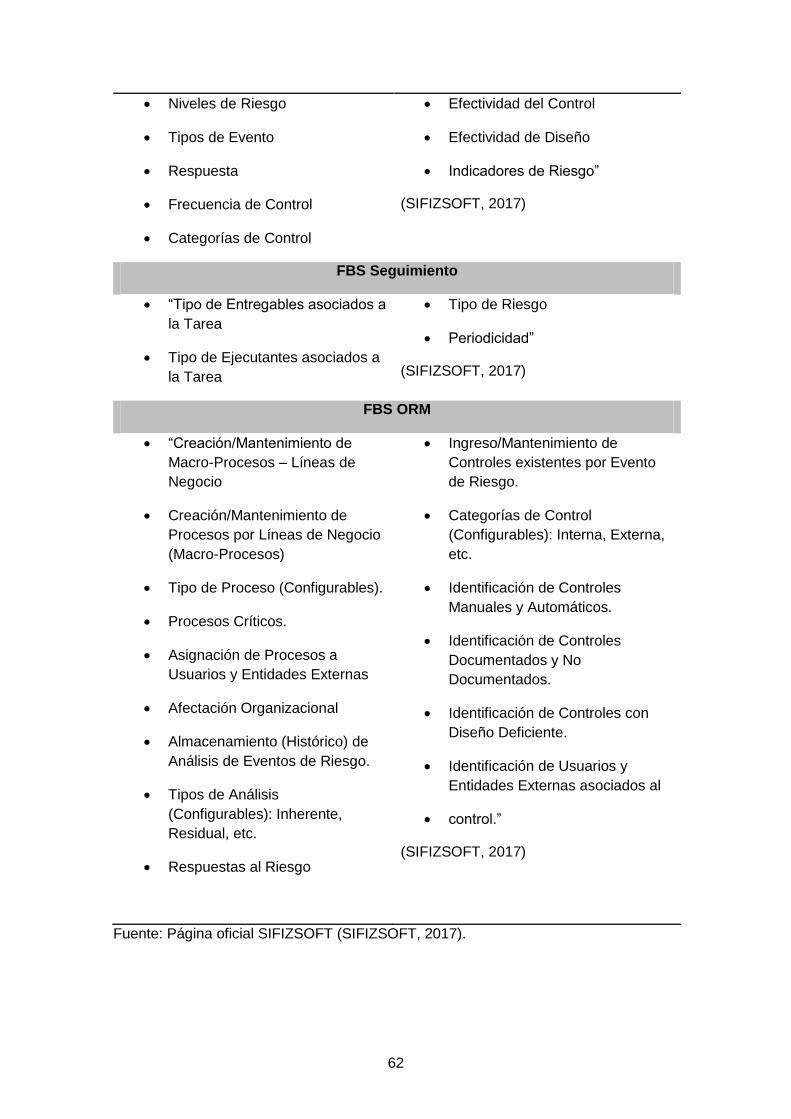

Figura 17 Pantalla actividades económicas ................................................................ 59

Figura 18 Pantalla bancos .......................................................................................... 60

1

INTRODUCCIÓN

Antecedentes de la investigación.

El Centro de Servicios y la Gestión de Soporte de TI, se ven involucradas directamente

en el desarrollo y crecimiento de la mayoría de cooperativas financieras, de las cuales

a nivel mundial existe una de las más grandes, la Cooperativa Virgen de las Viñas del

país de España, dicha institución cuenta con certificación ITIL v3, la cual fortalece las

líneas de comunicación entre el área de TI con las demás áreas de la institución.

(UNACC, 2016)

En Ecuador las actividades financieras realizadas por parte de cooperativas

financieras están en su auge, teniendo como ejemplo la Cooperativa de ahorro y

Crédito San Francisco, la cual se dedica a prestar servicios financieros a la sociedad y

que cuenta con certificación ITIL v3, que ayuda a optimizar los procesos

administrativos y a mejorar la calidad de los Servicios prestados por parte de la

institución. (Francisco, 2015)

Mientras que a nivel de la provincia de Imbabura, no existen cooperativas financieras

que cuenten con certificaciones que sirvan de apoyo a la Gestión de Servicios y

soporte de TI, debido posiblemente a los costos que este tipo de certificaciones

producen.

Estado del arte.

De acuerdo a investigaciones realizadas en los repositorios digitales de las distintas

universidades del mundo y del Ecuador se encontraron tesis y trabajos de titulación

relacionados con el tema del presente proyecto de investigación titulado

“Implementación de directrices ITIL v3 en el Centro de Servicios y Gestión de

Operaciones de TI de la Cooperativa de Ahorro y Crédito San Antonio Ltda.”, cuyos

resultados fueron los siguientes:

A nivel mundial se encuentra la tesis titulada “Modelo de gestión de incidentes,

aplicando ITIL v3.0 en un organismo del estado peruano”, elaborada en el año 2015

por Alexander Loayza, estudiante de la Universidad de Lima. (Loayza, 2015)

Mientras que en Ecuador existe el trabajo de titulación llamado “Mejoramiento de la

administración tecnológica de una empresa de producción enfocados en las mejores

prácticas ITIL v3”, desarrollado en el año 2015 por Cynthia Ortiz, estudiante de la

Universidad Central del Ecuador. (Ortiz C. , 2015)

Sin embargo a nivel de la provincia de Imbabura no se encontraron proyectos de

investigación similares o referentes al actual proyecto de investigación.

Actualidad e importancia del tema.

Actualmente con la implementación de las directrices ITIL v3 en la Cooperativa de

Ahorro y Crédito San Antonio Ltda., se logró fortalecer las líneas de comunicación

2

entre el área de tecnologías de información con las demás áreas de la institución

financiera, optimizando el proceso administrativo de la institución, determinando que

procesos necesitan ser mejorados o actualizados, establece prioridades y provee a la

institución de un plan de mejoras que permitan alcanzar nuevos objetivos.

Formulación del problema.

¿La implementación de las directrices ITIL v3 en la Cooperativa de Ahorro y Crédito

San Antonio Ltda., logrará mejorar los procesos administrativos del Centro de

Servicios y Gestión de Operaciones de TI?

Delimitación del problema.

En el actual proyecto de investigación se optimizó la estructura organizativa de la

institución financiera, integrando las TI en los procesos de negocio, para de esta

manera enfocar los servicios que el establecimiento ofrece hacia las necesidades y

requerimientos de la empresa y del cliente.

Objeto de Investigación.

El proyecto investigativo usa como objeto de investigación los Procesos de

normalización ITIL v3.

Campo de Acción.

El campo de acción establecido para la realización del proyecto de investigación es la

Ingeniería de Software y Normalización.

Línea de investigación.

La línea de investigación que se usa en el actual proyecto es Tecnologías de

Información y Comunicaciones.

Objetivos.

Para la elaboración del proyecto de investigación se plantea el siguiente objetivo

general que consiste en implementar directrices ITIL v3 en el Centro de Servicios y

Gestión de Operaciones de TI de la Cooperativa de Ahorro y Crédito San Antonio Ltda.

Mientras que los objetivos específicos que se aplicó son los siguientes:

Fundamentar bibliográficamente los procesos de directrices ITIL v3, diagnosticar los

procesos del Centro de Servicios y Gestión de Operaciones de TI de la Cooperativa de

Ahorro y Crédito San Antonio Ltda. para la delimitación de requerimientos de

implantación de ITIL v3, implementar directrices ITIL en el área de soporte y

operaciones de la Cooperativa de Ahorro y Crédito San Antonio Ltda y validar la

propuesta.

Idea a defender.

Con la implementación de directrices ITIL v3, en la Cooperativa de Ahorro y Crédito

San Antonio Ltda., se logrará mejorar los procesos administrativos del Centro de

Servicios y Gestión de Operaciones de TI.

3

Preguntas Científicas.

¿La implementación de directrices ITIL v3 en la Cooperativa de Ahorro y Crédito San

Antonio Ltda., ayudará con la documentación de roles y responsabilidades para

delimitar la provisión de servicios?

¿La directrices ITIL v3 permitirán a la institución financiera volverse más competitiva al

reaccionar efectiva y eficazmente conforme a las necesidades del negocio?

¿Las directrices ITIL v3 ayudarán a fortalecer líneas de comunicación entre el área de

TI con las demás áreas de la organización?

¿Al implementar directrices ITIL v3 en la cooperativa, se asegurará el control de los

servicios, niveles de servicio y acuerdos con terceros?

Justificación del tema.

La implementación de directrices ITIL v3, ofrecen gran cantidad de ventajas a

cualquier institución tanto pública como privada, ya que estas sirven para implantar

mejores prácticas para la Administración de Servicios de Tecnología de Información,

cuyo propósito principal es cerrar la brecha entre el Negocio y la Tecnología.

Al implantar directrices ITIL v3 dentro de un determinado establecimiento, existen

varios beneficios, como por ejemplo, la optimización de recursos tecnológicos,

integración de TI con todas las áreas de la institución, delimitación de roles y

responsabilidades, etc., los cuales se enfocan en mejorar la calidad del servicio

entregado al cliente de acuerdo a sus necesidades específicas y optimizar los

procesos del negocio.

De esta manera se pueden resolver varios problemas referentes a la empresa, como

es la incorrecta asignación de responsabilidades, duplicidad de actividades, retrasos

en la entrega de servicios, falta de comunicación entre el área de TI y las demás áreas

de la organización, etc.

Con la implementación de ITIL v3, se propuso nuevos instrumentos de normalización,

la cual consta de 5 Directrices de implementación: Estrategia del servicio, Diseño del

servicio, Transición del servicio, Operación del servicio y Mejora continua del servicio.

4

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución del objeto de investigación.

“En 1987 la CCTA, un organismo del gobierno británico inició un proyecto, en el cual

involucraron a varias firmas de consultoría para investigar y documentar las mejores

prácticas para planear y operar la infraestructura de TI. Poco después, conforme el

proyecto evolucionaba de administración de infraestructura a administración de

servicios de TI, se le cambió el nombre a ITIL.

(Osiatis, 2012)

“Precisamente a mediados de los años 90, ITIL fue reconocido como un estándar de

facto para la administración de servicios de TI, el cual, como siempre, tuvo que seguir

evolucionando para considerar las nuevas escuelas de pensamiento y alinearse mejor

a otros estándares, metodologías y mejores prácticas, lo que llevó en 2007 a la

liberación de la versión 3 de ITIL. ITIL V3 sólo consta de cinco libros, que están

estructurados en torno al ciclo de vida del servicio:

Estrategia de servicios.

Diseño de servicios

Transición de servicios.

Operación de servicios.

Mejora continua de servicios.”

(Oviedo, 2014)

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de

investigación.

Según (Silva, 2014) ITIL es un conjunto de conceptos y buenas prácticas usadas para

la gestión de servicios de tecnologías de la información, el desarrollo de tecnologías

de la información y las operaciones relacionadas con la misma en general.

Por otro lado (Osiatis, Curso ITIL v3, 2014) manifiesta que ITIL puede ser definido

como un conjunto de buenas prácticas destinadas a mejorar la gestión y provisión de

servicios TI. Su objetivo último es mejorar la calidad de los servicios TI ofrecidos, evitar

los problemas asociados a los mismos y en caso de que estos ocurran ofrecer un

marco de actuación para que estos sean solucionados con el menor impacto y a la

mayor brevedad posible.

Mientras que (Hurtado, 2015) define a ITIL como un conjunto de libros, que describe

un marco sobre las mejores prácticas para la dirección de servicios de TI con base en

procesos integrados. A la fecha, estos libros constituyen la única guía pública integral

y con un principio de no-propiedad para la administración del servicio de TI.

De acuerdo a (Vélez, 2013) ITIL, es un marco de trabajo de las mejores prácticas

destinadas a facilitar la entrega de servicios de tecnologías de la información (TI) de

5

alta calidad. ITIL resume un extenso conjunto de procedimientos de gestión ideados

para ayudar a las organizaciones a lograr calidad y eficiencia en las operaciones de TI.

En base a los criterios mencionados se puede definir a ITIL, como un conjunto de

normas y directrices empleadas para mejorar la estructura organizativa y calidad de

los servicios de una determinada institución, basándose el correcto uso de las TI.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación.

1.3.1. Concepto de buenas prácticas.

“En general el concepto de buenas prácticas se refiere a toda experiencia que se guía

por principios, objetivos y procedimientos apropiados o pautas aconsejables que se

adecuan a una determinada perspectiva normativa o a un parámetro consensuado, así

como también toda experiencia que ha arrojado resultados positivos, demostrando su

eficacia y utilidad en un contexto concreto.”

(Cabrera, 2014)

1.3.2. Definición y explicación del concepto Servicio.

Un servicio es un conjunto de acciones o procesos de una determinada persona o

institución, cuyo principal objetivo es satisfacer los requerimientos y necesidades de un

cliente.

1.3.3. Definición y explicación del concepto de la Administración del servicio de

TI.

“Las tecnologías de información como proveedoras de servicios se ven obligadas a

satisfacer de mejor manera todas las demandas del negocio. La administración de

estos servicios con una base sólida en mejores prácticas internacionales probadas,

permite cumplir con las demandas e inclusive anticiparse a ellas, cuando se alcanza la

madurez debida en estos procesos de administración de servicios.

La consultoría está basada en las mejores prácticas de ITIL, considerando todos los

sectores desarrollados para una mejor administración de los servicios de TI.

Algunos beneficios de nuestra solución son:

Orientar la estrategia de TI con el mismo rumbo de la estrategia del Negocio

Incorpora las necesidades del Negocio y de los Usuarios en las prioridades de TI

Mejora la administración de presupuestos, costos y recursos de TI

Integra las disciplinas críticas de administración de TI para satisfacer las

necesidades del Negocio”

(Conati, 2015)

1.3.4. Planeación estratégica de TI

”Las tecnologías de información y comunicaciones están obligadas a apoyar las

funciones del negocio, para de esta manera contribuir a que la organización logre

6

cumplir con sus objetivos que guían a cumplir la misión con la visión establecida.

Esta planeación que permitirá la implementación de tecnología y adopción de prácticas

de administración que faciliten la satisfacción de las necesidades estratégicas de la

organización entera.

Algunas de las actividades que realizamos en este servicio son:

Evaluación de la situación actual

Análisis de los objetivos de negocio y de tecnología

Planeación estratégica

Planeación de implementación”

(Conati, 2015)

1.3.5. Administración y evaluación de procesos.

”La solución para gobierno de TI está basada en el modelo desarrollado bajo las guías

de ITIL. El cual indica que Gobierno de TI es la responsabilidad de ejecutivos y la junta

de directores, y consiste de liderazgo, estructuras organizacionales y procesos para

garantizar que la TI de las corporaciones sostiene y extiende los objetivos y

estrategias de la organización.

Este modelo enfatiza el cumplimiento normativo ayudando a las organizaciones a

incrementar el valor de TI, apoya la orientación de las estrategias de TI hacia las

estrategias del negocio. Permite a gerentes acortar la brecha entre exigencias de

control, cuestiones técnicas y riesgos de negocio, facilitando el desarrollo claro de

políticas y buenas prácticas para el control de TI en todas las organizaciones.”

(Conati, 2015)

1.3.6. Funciones, Roles y Procesos

1.3.6.1. Funciones

“Las funciones tienen como principal objetivo dotar a las organizaciones de una

estructura acorde con el principio de especialización. Sin embargo la falta de

coordinación entre funciones puede resultar en la creación de nichos

contraproducentes para el rendimiento de la organización como un todo. En este

último caso un modelo organizativo basado en procesos puede ayudar a mejorar la

productividad de la organización en su conjunto.”

(Osiatis, Curso ITIL v3, 2013)

1.3.6.2. Roles ITIL

“Un rol es un conjunto de actividades y responsabilidades asignada a una persona o

un grupo. Una persona o grupo puede desempeñar simultáneamente más de un rol.

Hay cuatro roles genéricos que juegan un papel especialmente importante en la

gestión de servicios TI:

7

Gestor del Servicio: es el responsable de la gestión de un servicio durante todo su

ciclo de vida: desarrollo, implementación, mantenimiento, monitorización y

evaluación.

Propietario del Servicio: es el último responsable cara al cliente y a la organización

TI de la prestación de un servicio específico.

Gestor del Proceso: es el responsable de la gestión de toda la operativa asociada a

un proceso en particular: planificación, organización, monitorización y generación

de informes.

Propietario del Proceso: es el último responsable frente a la organización TI de que

el proceso cumple sus objetivos. Debe estar involucrado en su directriz de diseño,

implementación y cambio asegurando en todo momento que se dispone de las

métricas necesarias para su correcta monitorización, evaluación y eventual mejora.”

(Osiatis, Curso ITIL v3, 2013)

1.3.6.3. Procesos ITIL

“Un proceso es un conjunto de actividades interrelacionadas orientadas a cumplir un

objetivo específico.

Los procesos comparten las siguientes características:

Los procesos son cuantificables y se basan en el rendimiento.

Tienen resultados específicos.

Los procesos tienen un cliente final que es el receptor de dicho resultado.

Se inician como respuesta a un evento.

El Centro de Servicios y la Gestión del Cambio son dos claros ejemplos de función y

proceso respectivamente.

Sin embargo, en la vida real la dicotomía entre funciones y procesos no siempre es tan

evidente pues puede depender de la estructura organizativa de la empresa u

organismo en cuestión.”

(Osiatis, Curso ITIL v3, 2013)

1.3.7. Directrices de implementación ITIL V3

Las directrices para la implementación de ITIL v3 son 5, entre las cuales se

encuentran las siguientes:

1.3.7.1. Estrategia para los servicios de TI

“La directriz de Estrategia del Servicio es central al concepto de Ciclo de vida del

servicio y tiene como principal objetivo convertir la Gestión del Servicio en un activo

estratégico.

8

Para conseguir este objetivo es imprescindible determinar en primera instancia qué

servicios deben ser prestados y por qué han de ser prestados desde la perspectiva del

cliente y el mercado.

Una correcta Estrategia del Servicio debe:

Servir de guía a la hora de establecer y priorizar objetivos y oportunidades.

Conocer el mercado y los servicios de la competencia.

Armonizar la oferta con la demanda de servicios.

Proponer servicios diferenciados que aporten valor añadido al cliente.

Gestionar los recursos y capacidades necesarios para prestar los servicios

ofrecidos teniendo en cuenta los costes y riesgos asociados.

Alinear los servicios ofrecidos con la estrategia de negocio.

Elaborar planes que permitan un crecimiento sostenible.

Crear casos de negocio para justificar inversiones estratégicas.”

(Osiatis, Curso ITIL v3, 2014)

a. Procesos de la directriz de Estrategia para los servicios de TI

Los procesos asociados directamente a la directriz de Estrategia son:

Gestión Financiera: responsable de garantizar la prestación de servicios con unos

costes controlados y una correcta relación calidad-precio.

Gestión del Portfolio de Servicios: responsable de la inversión en servicios nuevos y

actualizados que ofrezcan el máximo valor al cliente minimizando a su vez los

riesgos y costes asociados.

Gestión de la Demanda: responsable de la armonización de la oferta de los

servicios ofrecidos con las demandas del mercado.

(Osiatis, Curso ITIL v3, 2014)

1.3.7.2. Diseño de los servicios de TI

“La principal misión de la directriz de Diseño del Servicio es la de diseñar nuevos

servicios o modificar los ya existentes para su incorporación al catálogo de servicios y

su paso al entorno de producción.

El Diseño del Servicio debe seguir las directrices establecidas en la directriz de

Estrategia y debe a su vez colaborar con ella para que los servicios diseñados:

Se adecuen a las necesidades del mercado.

Sean eficientes en costes y rentables.

Cumplan los estándares de calidad adoptados.

Aporten valor a clientes y usuarios.

El Diseño del Servicio debe tener en cuenta tanto los requisitos del servicio como los

recursos y capacidades disponibles en la organización TI. Un desequilibrio entre

9

ambos lados de la balanza puede resultar en servicios donde se vean comprometidas

bien la funcionalidad o bien la garantía. ”

(Osiatis, Curso ITIL v3, 2014)

a. Procesos de la directriz de Diseño de servicios de TI

“Las funciones y procesos asociados directamente a la directriz de Diseño son:

Gestión del Catálogo de Servicios: responsable de crear y mantener un catálogo de

servicios de la organización TI que incluya toda la información relevante: gestores,

estatus, proveedores, etcétera.

Gestión de Niveles de Servicio: responsable de acordar y garantizar los niveles de

calidad de los servicios TI prestados.

Gestión de la Capacidad: responsable de garantizar que la organización TI dispone

de la capacidad suficiente para prestar los servicios acordados.

Gestión de la Disponibilidad: responsable de garantizar que se cumplen los niveles

de disponibilidad acordados en los SLA.

Gestión de la Continuidad de los Servicios TI: responsable de establecer planes de

contingencia que aseguren la continuidad del servicio en un tiempo predeterminado

con el menor impacto posible en los servicios de carácter crítico.

Gestión de la Seguridad de la Información: responsable de establecer las políticas

de integridad, confidencialidad y disponibilidad de la información.

Gestión de Proveedores: responsable de la relación con los proveedores y el

cumplimiento de los UCs.”

(Osiatis, Curso ITIL v3, 2014)

1.3.7.3. Transición de los servicios de TI

“La misión de la directriz de Transición del Servicio es hacer que los productos y

servicios definidos en la directriz de Diseño del Servicio se integren en el entorno de

producción y sean accesibles a los clientes y usuarios autorizados.

Sus principales objetivos se resumen en:

Supervisar y dar soporte a todo el proceso de cambio del nuevo (o modificado)

servicio.

Garantizar que los nuevos servicios cumplen los requisitos y estándares de calidad

estipulados en las directrices de Estrategia y la de Diseño.

Minimizar los riesgos intrínsecos asociados al cambio reduciendo el posible impacto

sobre los servicios ya existentes.

Mejorar la satisfacción del cliente respecto a los servicios prestados.

Comunicar el cambio a todos los agentes implicados.”

(Osiatis, Curso ITIL v3, 2014)

10

a. Procesos de la directriz de Transición de los servicios de TI

“Las principales funciones y procesos asociados directamente a la directriz de

Transición del Servicio son:

Planificación y soporte a la Transición: responsable de planificar y coordinar todo el

proceso de transición asociado a la creación o modificación de los servicios TI.

Gestión de Cambios: responsable de supervisar y aprobar la introducción o

modificación de los servicios prestados garantizando que todo el proceso ha sido

convenientemente planificado, evaluado, probado, implementado y documentado.

Gestión de la Configuración y Activos del Servicio: responsable del registro y

gestión de los elementos de configuración (CIs) y activos del servicio. Este proceso

da soporte a prácticamente todos los aspectos de la Gestión del Servicio

Gestión de Entregas y Despliegues: Responsable de desarrollar, probar e

implementar las nuevas versiones de los servicios según las directrices marcadas

en la directriz de Diseño del Servicio.

Validación y pruebas: responsable de garantizar que los servicios cumplen los

requisitos preestablecidos antes de su paso al entorno de producción.

Evaluación: responsable de evaluar la calidad general de los servicios, su

rentabilidad, su utilización, la percepción de sus usuarios, etcétera

Gestión del Conocimiento: gestiona toda la información relevante a la prestación de

los servicios asegurando que esté disponible para los agentes implicados en su

concepción, diseño, desarrollo, implementación y operación. ”

(Osiatis, Curso ITIL v3, 2013)

1.3.7.4. Operación de los servicios de TI

“La directriz de Operación del Servicio es, sin duda, la más crítica entre todas. La

percepción que los clientes y usuarios tengan de la calidad de los servicios prestados

depende en última instancia de una correcta organización y coordinación de todos los

agentes involucrados.

Todas las otras directrices del Ciclo de Vida del Servicio tienen como objetivo último

que los servicios sean correctamente prestados aportando el valor y la utilidad

requerida por el cliente con los niveles de calidad acordados. Es evidente que de nada

sirve una correcta estrategia, diseño y transición del servicio si falla la “entrega”.

Por otro lado es prácticamente imposible que la directriz de Mejora Continua del

Servicio sea capaz de ofrecer soluciones sin toda la información recopilada durante la

directriz de operación. Los principales objetivos de la incluyen:

Coordinar e implementar todos los procesos, actividades y funciones necesarias

para la prestación de los servicios acordados con los niveles de calidad aprobados.

11

Dar soporte a todos los usuarios del servicio.

Gestionar la infraestructura tecnológica necesaria para la prestación del servicio.”

(Osiatis, Curso ITIL v3, 2014)

a. Procesos de la directriz de Operación de los servicios de TI

“Los principales procesos asociados directamente a la directriz de Operación del

Servicio son:

Gestión de Eventos: responsable de monitorizar todos los eventos que acontezcan

en la infraestructura TI con el objetivo de asegurar su correcto funcionamiento y

ayudar a prever incidencias futuras.

Gestión de Incidencias: responsable de registrar todas las incidencias que afecten a

la calidad del servicio y restaurarlo a los niveles acordados de calidad en el más

breve plazo posible.

Petición de Servicios TI: responsable de gestionar las peticiones de usuarios y

clientes que habitualmente requieren pequeños cambios en la prestación del

servicio.

Gestión de Problemas: responsable de analizar y ofrecer soluciones a aquellos

incidentes que por su frecuencia o impacto degradan la calidad del servicio

Gestión de Acceso a los Servicios TI: responsable de garantizar que sólo las

personas con los permisos adecuados pueda acceder a la información de carácter

restringido. ”

(Osiatis, Curso ITIL v3, 2014)

1.3.7.5. Mejora continua de los servicios de TI

“Efectivamente, los tiempos modernos nos exigen continuos cambios y éstos deben

tener un solo objetivo en el campo de la gestión de servicios TI: ofrecer mejores

servicios adaptados a las siempre cambiantes necesidades de nuestros clientes y todo

ello mediante procesos internos optimizados que permitan mayores retornos a la

inversión y mayor satisfacción del cliente.

Pero este objetivo de mejora sólo se puede alcanzar mediante la continua

monitorización y medición de todas las actividades y procesos involucrados en la

prestación de los servicios TI:

Conformidad: los procesos se adecúan a los nuevos modelos y protocolos.

Calidad: se cumplen los objetivos preestablecidos en plazo y forma.

Rendimiento: los procesos son eficientes y rentables para la organización TI.

Valor: los servicios ofrecen el valor esperado y se diferencian de los de la

competencia. ”

(Osiatis, Curso ITIL v3, 2015)

12

1.3.8. Ventajas, desventajas y beneficios de ITIL

Al implementar directrices ITIL en un determinado establecimiento, es posible

identificar varias ventajas, desventajas y beneficios que estas poseen, entre las más

destacadas se encuentran las siguientes:

1.3.8.1. Ventajas de ITIL

“Algunas de las ventajas para TI son:

TI desarrolla una estructura más clara, se vuelve más eficaz, y se centra más en

los objetivos de la organización.

La administración tiene un mayor control, se estandarizan los procedimientos

Los cambios resultan más fáciles de manejar.

A través de las mejores prácticas de ITIL se orienta hacia el servicio.

Se facilita la introducción de un sistema de administración de calidad.

Mejor uso de los recursos y reducción de costos”

(Mena, 2013)

1.3.8.2. Desventajas de ITIL

“Alguna de sus desventajas de implementar ITIL son:

Tiempo y esfuerzo necesario para su implementación.

Podría no verse reflejada una mejora, por falta de entendimiento sobre procesos,

indicadores y como pueden ser controlados.

La mejora del servicio y la reducción de costos podría no ser visible.

Su lenguaje y terminología aún está muy limitada a un área muy pequeña de TI

Llevar ITIL al pie de la letra podría resultar contradictorio

La mayoría de la gente y organizaciones complican demasiado la implementación

de ITIL y esto lleva en muchos casos al fracaso.”

(Mena, 2013)

1.3.8.3. Contar con un Modelo de Gobernabilidad de TI

“Cada vez son más los directivos de las organizaciones que están exigiendo a los

CIOs (Chief Information Officer) que tengan un Modelo de Gobernabilidad de TI con el

objetivo de tener información a través de controles y estructuras que les aseguren que

el área TI está actuando como soporte de las estrategias del negocio y no como un

silo.

Sin una mejor Práctica como la Gestión de Servicio de TI, estos modelos no pueden

funcionar de una manera eficiente. Por un lado, la Gestión de Servicios es clave para

la Gobernabilidad de TI, porque se integra a los objetivos del negocio y hacen que los

indicadores y controles sean confiables. ”

(Valencia, 2015)

13

1.3.8.4. Reducir los costos de TI y mejora de la calidad del Servicio

“Existen muchas áreas donde ITIL puede reducir los costos de TI. Los procesos de TI

con mayor madurez, generan mayor productividad y más calidad (hacer las

actividades siempre igual), lo cual automáticamente reduce costos. Por su puesto que

las mejores prácticas deben llevarse a la práctica y la operación cotidiana para que

den resultados, pero para esto existen herramientas de software y soluciones BSM

(business service management) que permiten convertir ITIL en realidad y llevar los

ahorros a dinero en la chequera.”

(Valencia, 2015)

1.3.8.5. Eliminar los silos organizacionales, implementando procesos integrados

en toda el área de TI

“Una implementación exitosa de Mejores Prácticas de ITIL define un modelo de

procesos sustentados por roles y responsabilidades, entre otros elementos, los cuales

al ser implementados a lo largo de toda la organización, generan una nueva forma de

trabajo basada en responsabilidades puntuales; de esta manera constituyen a eliminar

los silos en las organizaciones.”

(Valencia, 2015)

1.3.8.6. Fortalecer líneas de comunicación entre el área de TI con las demás

áreas de la organización.

“Uno de los principales problemas del área de TI es la comunicación con las diferentes

áreas operativas de la organización. Usualmente los términos y las métricas de TI son

muy técnicos.

Con el enfoque de Gestión de Servicios de TI, donde está área se alinea a los

procesos del negocio, la comunicación es mucho más eficiente y se relaciona con los

intereses de las áreas operativas. ”

(Valencia, 2015)

1.3.8.7. Mejorar la Integración de TI con el Negocio

“La prioridad para el 82% de los CIOs* es la Integración de TI al negocio. Si el área de

TI quiere tener una mejor integración con el negocio, sin duda es fundamental contar

con un enfoque de Gestión de Servicios de TI que le permita alinear estos servicios a

los procesos de Negocio.”

(Valencia, 2015)

1.3.8.8. Cumplir eficientemente con las regulaciones

“Muchas organizaciones de TI buscan cumplir con regulaciones de sus países tales

como Sabanes-Oxley (SOX), Base II, regulaciones gubernamentales, ISO 27001,

ISO38500, ISO/IEC 20000. Para ello, un marco de referencia generalmente utilizado

es Cobit; una implementación de Cobit con una estrategia de Mejores Prácticas con

14

ITIL resulta beneficiosa. Debido a que Cobit define qué debemos controlar e ITIL

define cómo debemos hacerlo, esta integración derivará en el cumplimiento eficiente

de las regulaciones. ”

(Valencia, 2015)

1.3.8.9. Mejorar la Gestión de proveedores.

“Las áreas de TI tienden cada vez más a Tercerizar (Outsourcing) sus Servicios de TI.

Desafortunadamente, la mayoría de las organizaciones de TI no tienen en claro los

Niveles de Servicio que deben solicitar a sus proveedores. Generalmente, les solicitan

métricas técnicas que muchas veces no reflejan lo que el negocio necesita, con lo cual

se hace difícil justificar las contribuciones reales que los proveedores están

proporcionándole a la empresa. A través de ITIL se definen los Niveles de Servicio que

necesita cada componente de los Servicios de TI, y con esta información y con un

proceso maduro de gestión de proveedores, las áreas de TI podrán realmente alinear

no sólo el área de TI al negocio, sino también a sus proveedores.

Aun cuando ITIL es adoptado principalmente por las grandes organizaciones con

complejas áreas de TI, las mejores prácticas de ITIL también dan beneficios a las

pequeñas y medianas empresas ya que están basadas en principios de calidad,

finalmente son mejores prácticas que pueden tener un impacto positivo en cualquier

tipo de organización. ”

(Valencia, 2015)

1.4. Conclusiones parciales del capítulo

Las directrices ITIL v3 se encargan de relacionar el área de las tecnologías de

información con las demás áreas de la empresa, para crear procesos más óptimos

y eficientes.

Las directrices ITIL v3 permiten administrar de una mejor manera la asignación de

roles y responsabilidades de trabajo.

Las directrices ITIL v3 crean una estrategia de servicios orientada a los objetivos de

la organización y de sus clientes.

Las directrices ITIL v3 mejoran la gestión de proveedores dentro de la empresa.

15

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la empresa.

La Cooperativa de Ahorro y Crédito San Antonio Ltda., de la ciudad de Ibarra,

parroquia San Antonio, se fundó en el año 1960 por el Mons. Clímaco Jacinto Saráuz.

Actualmente la cooperativa se encuentra cumpliendo 50 años de fructífera labor al

servicio del cooperativismo, cuya gerente a cargo es la Ing. Norma Vásquez Aragón,

quien manifiesta que el principal objetivo de la institución financiera es innovar

productos financieros y servicios de calidad que satisfagan las necesidades de los

socios y de la comunidad.

Uno de los factores determinantes del crecimiento de los últimos años es la

participación de la cooperativa en el Sistema de Apoyo Gerencial (SIAG) de la Red

Financiera Rural (RFR) que es una organización de apoyo a instituciones de micro

finanzas, brinda asistencia técnica para el fortalecimiento institucional, para facilitar y

potencializar el acceso a servicios micro financieros.

La Red Financiera Rural en el año 2007 realizó un diagnóstico institucional a la COAC

San Antonio y con su permanente asesoramiento se trabajó en procesos de

autorregulación y cumplimiento normativo que permitió aplicar buenas prácticas de

solvencia y prudencia financiera que se reflejaron en un significativo crecimiento y

excelentes indicadores financieros, que asintieron a que la institución sea calificada

para intermediar recursos de importantes instituciones financieras privadas y públicas

como son: Financoop, Red Financiera Rural, Corporación Financiera Nacional,

Programa Nacional de Finanzas Populares, Fideicomiso Banca del Migrante, entre

otros.

El esfuerzo permanente, la transparencia en la gestión administrativa, el crecimiento y

fortalecimiento alcanzados se ven plasmados en reconocimientos a la institución tales

como: el Certificado de Transparencia conferido por el MIX (Microfinance Information

Exchange) y la red financiera rural con una calificación de cuatro diamantes recibido

por tres años consecutivos (2007 – 2008 – 2009) y en el año 2010 el certificado por

buena administración de indicadores desempeño social.

La proyección de la cooperativa en el futuro inmediato es alcanzar un mayor

posicionamiento en la provincia de Imbabura, impulsando y apoyando las iniciativas de

emprendimiento de los microempresarios, retribuyendo la confianza de sus asociados

con una administración eficaz y transparente, buscando siempre la participación de

todas las instancias que conforman la cooperativa y de nuevas alianzas estratégicas

externas que fortalezcan a la institución.

16

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación.

2.2.1. Modalidad de la investigación

En el proceso investigativo se ha aplicado la modalidad de investigación cuantitativa–

cualitativa; cuantitativa porque usando estudios estadísticos contribuyó a calcular el

número de servicios prestados por parte de la cooperativa, esto con el fin de recaudar

información específica del estado actual de la institución, en cuanto a negocios se

refiere, la misma que sirvió como apoyo en la implementación de las directrices ITIL

v3, y cualitativa porque apoyó a la obtención de datos sobre el funcionamiento de la

Gestión de Operaciones de TI de la cooperativa, esto se lo pudo realizar a través de

indagaciones hechas al personal de la institución financiera, tomando en cuenta

opiniones y necesidades.

2.2.2. Tipos de Investigación

A continuación se detallan los tipos de investigación que se usó en el presente

proyecto investigativo.

2.2.2.1. De campo

Se llevó una investigación de campo dentro de la institución financiera durante la

recopilación de información en la Cooperativa de Ahorro y Crédito San Antonio Ltda.,

especialmente en el Centro de Servicios y Gestión de Soporte de TI.

2.2.2.2. Bibliográfica-Documental

La investigación es bibliográfica porque ayudó a obtener información de los diferentes

autores y expertos sobre ITIL v3, que corresponde al marco teórico de esta

investigación.

También es documental porque se ha obtenido varios informes históricos existentes en

los archivos de la institución financiera.

2.2.2.3. Aplicada

Este tipo de investigación se evidencia en el capítulo III al plantear la solución del

problema, que se enmarca en la implementación de directrices ITIL v3 en el centro de

Servicios y Gestión de Soporte de TI de la Cooperativa de Ahorro y Crédito San

Antonio Ltda.

2.2.2.4. Descriptiva

Esta investigación se llevó a cabo al momento de analizar el problema, describiendo

las causas del mismo con el fin de dar las posibles soluciones enfocadas a mejorar los

procesos y servicios de la Cooperativa de Ahorro y Crédito San Antonio Ltda.

17

2.2.3. Métodos y técnicas.

2.2.3.1. Métodos

Los métodos constituyen los procedimientos para alcanzar los objetivos del presente

proyecto de investigación, en el cual se aplicaron los siguientes:

2.2.3.2. Método Inductivo - Deductivo

El método Inductivo permitió realizar una investigación interna de la Cooperativa de

Ahorro y Crédito San Antonio Ltda., en donde se revisó el Centro de Servicios y la

Gestión de Operaciones de TI, para de esta manera concatenar con los

requerimientos que las directrices ITIL v3 exigen.

Mientras que el método deductivo ayudó con el análisis de proyectos semejantes a la

implementación de directrices ITIL v3 en la cooperativa, esto con el fin de obtener

información más acertada en cuanto a las características con las que esta

implementación debía contar y las directrices de las normativas ITIL v3 más prácticas.

2.2.4. Técnicas

Las técnicas están constituidas por todas aquellas actividades de recolección, proceso

y análisis de datos que se realizan con un determinado objetivo.

En el presente proyecto de investigación se utilizaron las siguientes técnicas de

investigación:

2.2.4.1. Observación

Esta técnica ayudó a obtener un conocimiento más profundo del funcionamiento de la

Cooperativa de Ahorro y Crédito San Antonio Ltda., al determinar cada uno de sus

procesos y establecer cuáles son las falencias o debilidades de la institución financiera

en cuanto a sus servicios y estructura administrativa se refiere.

2.2.4.2. Entrevista

Mediante esta técnica se logró conocer las expectativas y requerimientos de la gerente

de la institución financiera la Ing. Norma Vásquez en cuanto a la implementación de

directrices ITIL v3 se refiere.

2.2.4.3. Encuesta

La encuesta permitió conocer los puntos de vista y opiniones de los clientes de la

cooperativa, acerca de la calidad de los servicios y atención al cliente que esta ofrece,

para de esta manera encontrar falencias y errores en los que se debía intervenir para

mejorar los procesos administrativos.

2.2.5. Población y muestra

2.2.5.1. Población

La población realizada para la Cooperativa de Ahorro y Crédito San Antonio Ltda, se la

elaboró con un alcance para la provincia de Imbabura, esto debido a que los nichos de

mercado que la empresa cubre, son las diferentes ciudades de la provincia.

18

Los elementos que se consideraron para la realización de la población de la institución

financiera son principalmente la gerente de la cooperativa Ing. Norma Vásquez, y los

clientes, los cuales se obtuvieron a través del historial de transacciones financieras

realizadas en la cooperativa de ahorro y crédito son aproximadamente 650 clientes.

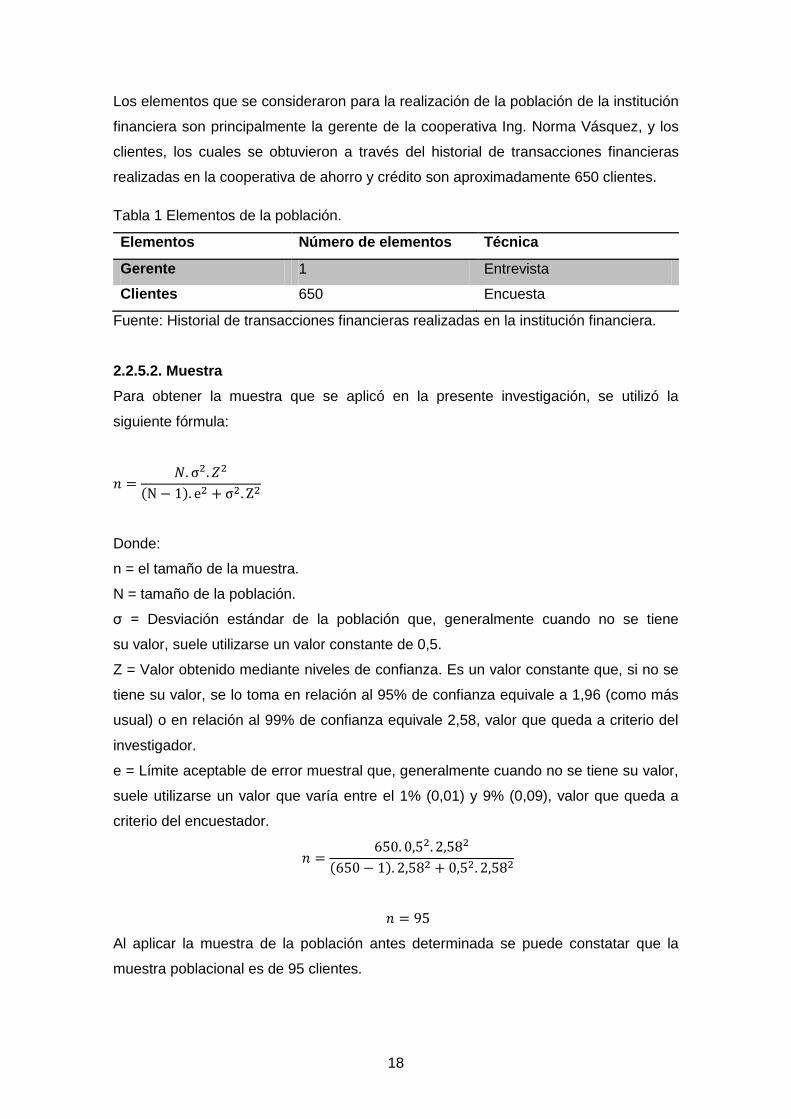

Tabla 1 Elementos de la población.

Elementos Número de elementos Técnica

Gerente 1 Entrevista

Clientes 650 Encuesta

Fuente: Historial de transacciones financieras realizadas en la institución financiera.

2.2.5.2. Muestra

Para obtener la muestra que se aplicó en la presente investigación, se utilizó la

siguiente fórmula:

( )

Donde:

n = el tamaño de la muestra.

N = tamaño de la población.

σ = Desviación estándar de la población que, generalmente cuando no se tiene

su valor, suele utilizarse un valor constante de 0,5.

Z = Valor obtenido mediante niveles de confianza. Es un valor constante que, si no se

tiene su valor, se lo toma en relación al 95% de confianza equivale a 1,96 (como más

usual) o en relación al 99% de confianza equivale 2,58, valor que queda a criterio del

investigador.

e = Límite aceptable de error muestral que, generalmente cuando no se tiene su valor,

suele utilizarse un valor que varía entre el 1% (0,01) y 9% (0,09), valor que queda a

criterio del encuestador.

( )

Al aplicar la muestra de la población antes determinada se puede constatar que la

muestra poblacional es de 95 clientes.

19

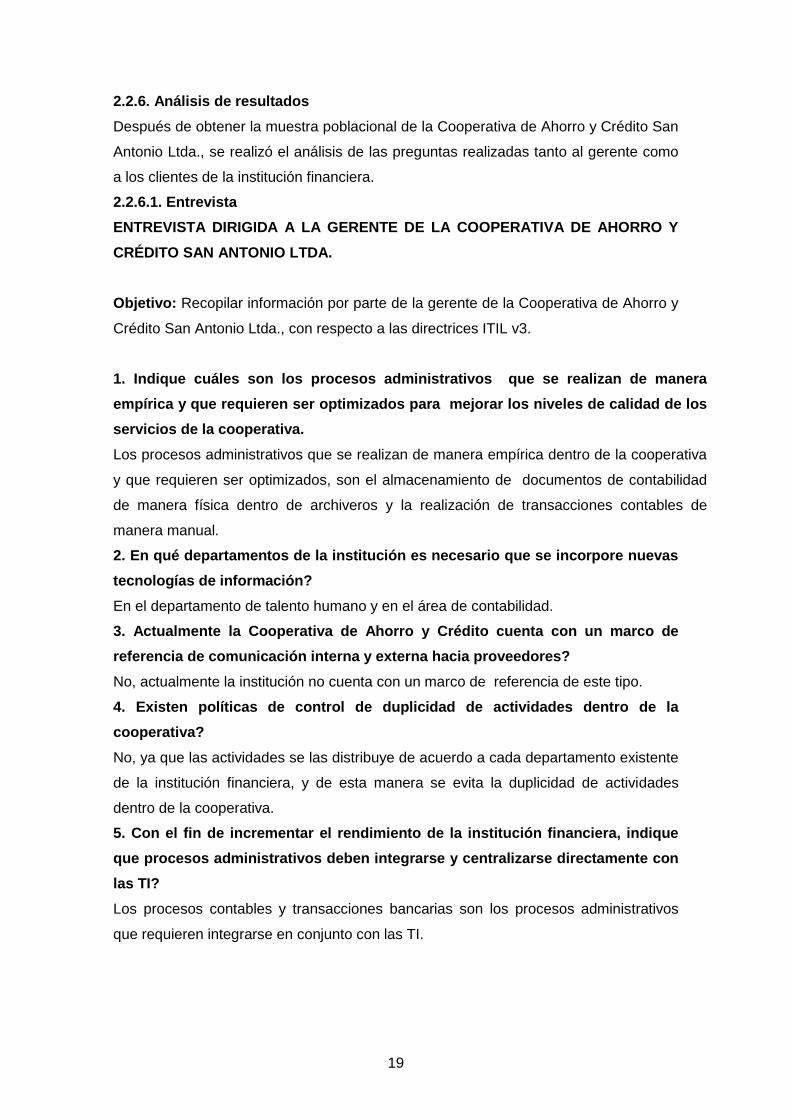

2.2.6. Análisis de resultados

Después de obtener la muestra poblacional de la Cooperativa de Ahorro y Crédito San

Antonio Ltda., se realizó el análisis de las preguntas realizadas tanto al gerente como

a los clientes de la institución financiera.

2.2.6.1. Entrevista

ENTREVISTA DIRIGIDA A LA GERENTE DE LA COOPERATIVA DE AHORRO Y

CRÉDITO SAN ANTONIO LTDA.

Objetivo: Recopilar información por parte de la gerente de la Cooperativa de Ahorro y

Crédito San Antonio Ltda., con respecto a las directrices ITIL v3.

1. Indique cuáles son los procesos administrativos que se realizan de manera

empírica y que requieren ser optimizados para mejorar los niveles de calidad de los

servicios de la cooperativa.

Los procesos administrativos que se realizan de manera empírica dentro de la cooperativa

y que requieren ser optimizados, son el almacenamiento de documentos de contabilidad

de manera física dentro de archiveros y la realización de transacciones contables de

manera manual.

2. En qué departamentos de la institución es necesario que se incorpore nuevas

tecnologías de información?

En el departamento de talento humano y en el área de contabilidad.

3. Actualmente la Cooperativa de Ahorro y Crédito cuenta con un marco de

referencia de comunicación interna y externa hacia proveedores?

No, actualmente la institución no cuenta con un marco de referencia de este tipo.

4. Existen políticas de control de duplicidad de actividades dentro de la

cooperativa?

No, ya que las actividades se las distribuye de acuerdo a cada departamento existente

de la institución financiera, y de esta manera se evita la duplicidad de actividades

dentro de la cooperativa.

5. Con el fin de incrementar el rendimiento de la institución financiera, indique

que procesos administrativos deben integrarse y centralizarse directamente con

las TI?

Los procesos contables y transacciones bancarias son los procesos administrativos

que requieren integrarse en conjunto con las TI.

20

6. Existe actualmente en la Cooperativa de Ahorro y Crédito San Antonio Ltda.,

un modelo de gobernabilidad y gestión de TI que sirva de soporte en las

estrategias del negocio?

Si, existen estándares de calidad dentro de la cooperativa que ayudan a administrar la

institución entorno a la gobernabilidad de TI.

7. En la cooperativa de ahorro y crédito, existen normativas sobre la calidad del

servicio (SLA)?

Si, en el año 2015 se consiguió el certificado Microfinance Information Exchange y

RFD, lo cual corrobora el cumplimiento de los estándares de calidad de los servicios.

8. Existe actualmente políticas de asignación de roles y responsabilidades en el

Centro de Servicios y Gestión de Soporte de TI?

Si, la asignación de roles y responsabilidades dentro de la cooperativa se encuentra a

cargo del departamento de talento humano.

9. La cooperativa de ahorro y crédito cuenta con un marco de referencia para

concretar de manera más eficaz el outsourcing de los elementos de los

servicios?

Actualmente no, pero para un futuro está planeado adquirir un marco de referencia

que apoye al outsourcing de la cartera de servicios que ofrece la institución.

10. Especifique en que departamentos de la institución financiera se debe

realizar una reducción de Costos de TI.

Estoy conforme con los costos que generan las TI en cada uno de los departamentos

de la institución, así que no me parece necesario que se realice una reducción de

costos de TI.

2.2.6.2. Encuesta

ENCUESTA DIRIGIDA A LOS CLIENTES DE LA COOPERATIVA DE AHORRO Y

CRÉDITO SAN ANTONIO LTDA.

Objetivo: Recopilar información por parte de los clientes de la Cooperativa de Ahorro

y Crédito San Antonio Ltda., con respecto a las directrices ITIL v3.

21

1. ¿Con qué tipos de requerimientos le gustaría que cuenten los servicios

financieros que la Cooperativa de Ahorro y Crédito San Antonio Ltda ofrece?

Tabla 2 Requerimientos de los servicios financieros.

Frecuencia Porcentaje

Requerimientos enfocados en satisfacer

las necesidades de los clientes

33 34,74%

Requerimientos enfocados en mejorar

el nivel de calidad del servicio

30 31,58%

Requerimientos enfocados en mejorar

la atención del cliente

32 33,68%

Total 95 100,00%

Fuente: Encuesta dirigida a los clientes de la Cooperativa.

Figura 1 Requerimientos de los servicios financieros

Elaborado por: Christian Suárez.

Análisis e interpretación:

De acuerdo a la opinión de los clientes de la cooperativa, los servicios financieros

deben enfocarse en satisfacer las necesidades del cliente, sin embargo también se

busca que la atención al cliente sea optimizada en función a una mejora continua de la

calidad de los servicios ofrecidos.

34,74%

31,58%

33,68%

Requerimientos de los servicios financieros

Requerimientos enfocados en satisfacer las necesidades de los clientes

Requerimientos enfocados en mejorar el nivel de calidad del servicio

Requerimientos enfocados en mejorar la atención del cliente

22

2. ¿Existen varias técnicas para mejorar la atención al cliente dentro de la

institución financiera, de acuerdo a su criterio, cuál es la más apropiada?

Tabla 3 Técnicas para mejorar atención al cliente.

Frecuencia Porcentaje

Capacitaciones constantes al personal de

la cooperativa 45 47,37%

Tiempos de respuesta y resolución de

problemas en los servicios de manera

inmediata 20 21,05%

Atención personalizada 30 31,58%

Total 95 100,00%

Fuente: Encuesta dirigida a los clientes de la Cooperativa.

Figura 2 Técnicas para mejorar la atención al cliente

Elaborado por: Christian Suárez.

Análisis e interpretación:

Al aplicar la encuesta dirigida a los clientes de la Cooperativa de Ahorro y Crédito San

Antonio Ltda., se pudo determinar de una manera satisfactoria que la técnica más

factible y adecuada para mejorar la calidad de la atención que la institución financiera

brinda a sus clientes, es realizar cursos en los cuales se capacite al personal de la

cooperativa constantemente.

47,37%

21,05%

31,58%

Técnicas para mejorar atención al cliente

Capacitaciones constantes al personal de la cooperativa

Tiempos de respuesta y resolución de problemas en los servicios demanera inmediata

Atención personalizada

23

3. ¿Dentro de los servicios financieros que ofrece la Cooperativa de Ahorro y

Crédito San Antonio Ltda existen varios procesos de mejora, cuál de ellos

considera que es el más importante?

Tabla 4 Procesos de mejora

Frecuencia Porcentaje

Seguridad y confiabilidad del servicio 25 26,32%

Disponibilidad del servicio 22 23,16%

Optimización continua del servicio 48 50,53%

Total 95 100,00%

Fuente: Encuesta dirigida a los clientes de la Cooperativa

Figura 3 Procesos de mejora

Elaborado por: Christian Suárez.

Análisis e interpretación:

Al realizar el análisis de resultados de las encuestas, se pudo determinar que los

clientes de la cooperativa se interesan más en que se realice una optimización

continua de los servicios que la institución financiera ofrece, ya que de esta manera se

mejoraría la calidad de atención al cliente.

26,32%

23,16%

50,53%

Procesos de mejora

Seguridad y confiabilidad del servicio Disponibilidad del servicio

Optimización continua del servicio

24

4. ¿Es importante para usted, que la Cooperativa de Ahorro y Crédito San

Antonio Ltda., cuente con certificaciones de calidad y buenas prácticas de

gestión administrativa?

Tabla 5 Certificaciones de calidad.

.Frecuencia Porcentaje

No, debido que no me parece algo

necesario. 19 20,00%

Sí, porque de esta manera se puede

evidenciar una institución seria, bien

estructurada y de prestigio 76 80,00%

Total 95 100,00%

Fuente: Encuesta dirigida a los clientes de la Cooperativa

Figura 4 Certificaciones de calidad

Elaborado por: Christian Suárez.

Análisis e interpretación:

La gran mayoría de los clientes que posee la Cooperativa de Ahorro y Crédito San

Antonio Ltda., manifestaron que la institución financiera debería contar con

certificaciones de calidad y buenas prácticas de gestión administrativa, esto debido a

que con dichas certificaciones la cooperativa se encontraría mejor estructurada y

ganaría mayor prestigio en el ámbito financiero.

20,00%

80,00%

Certificaciones de calidad

No, debido que no me parece algo necesario.

Sí, porque de esta manera se puede evidenciar una institución seria, bienestructurada y de prestigio

25

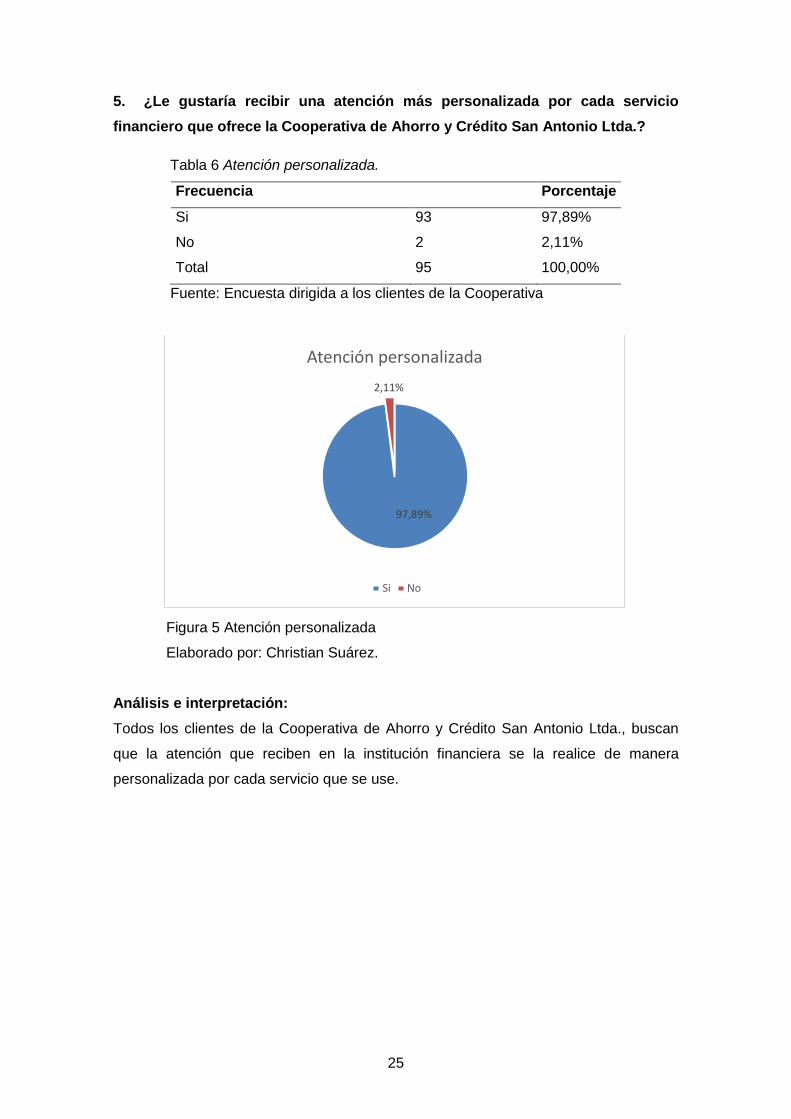

5. ¿Le gustaría recibir una atención más personalizada por cada servicio

financiero que ofrece la Cooperativa de Ahorro y Crédito San Antonio Ltda.?

Tabla 6 Atención personalizada.

Frecuencia Porcentaje

Si 93 97,89%

No 2 2,11%

Total 95 100,00%

Fuente: Encuesta dirigida a los clientes de la Cooperativa

Figura 5 Atención personalizada

Elaborado por: Christian Suárez.

Análisis e interpretación:

Todos los clientes de la Cooperativa de Ahorro y Crédito San Antonio Ltda., buscan

que la atención que reciben en la institución financiera se la realice de manera

personalizada por cada servicio que se use.

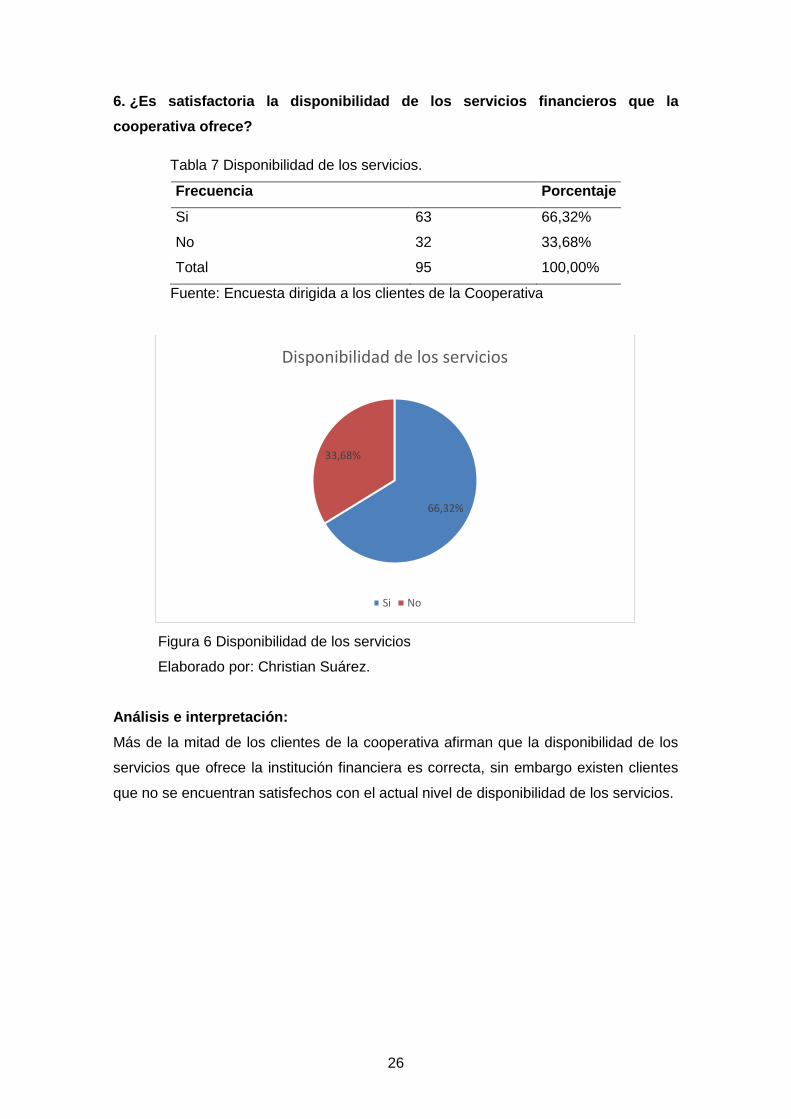

97,89%

2,11%

Atención personalizada

Si No

26