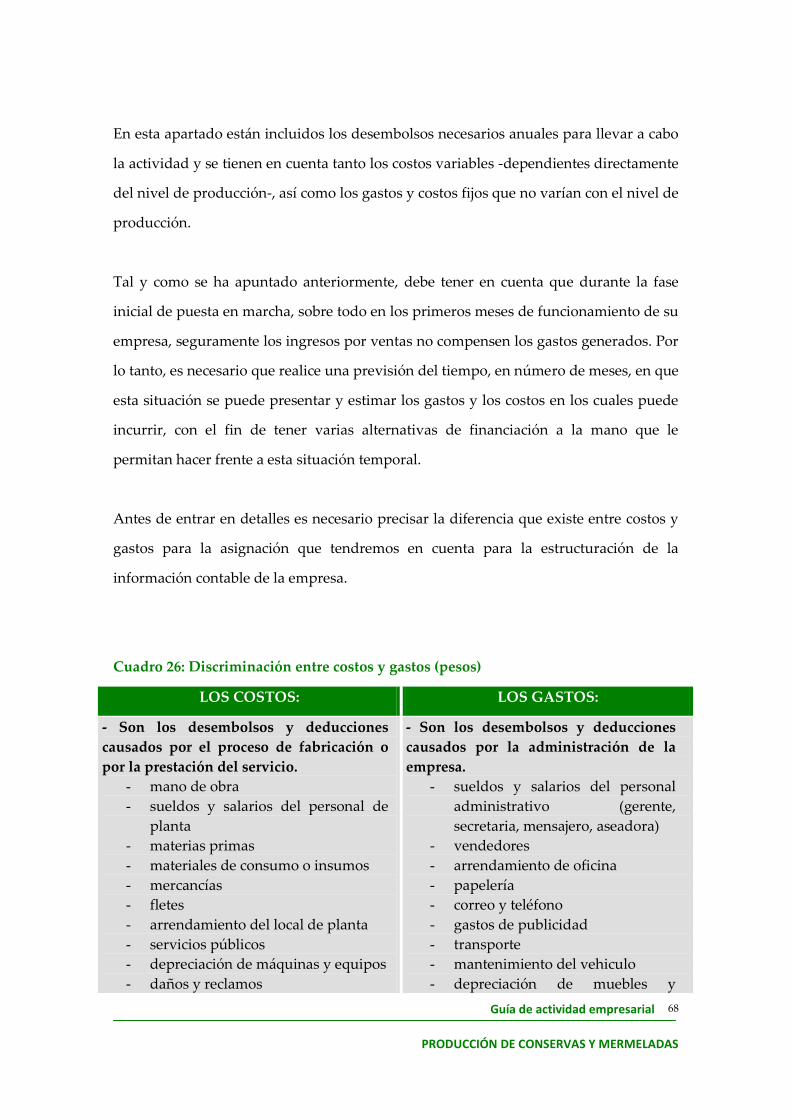

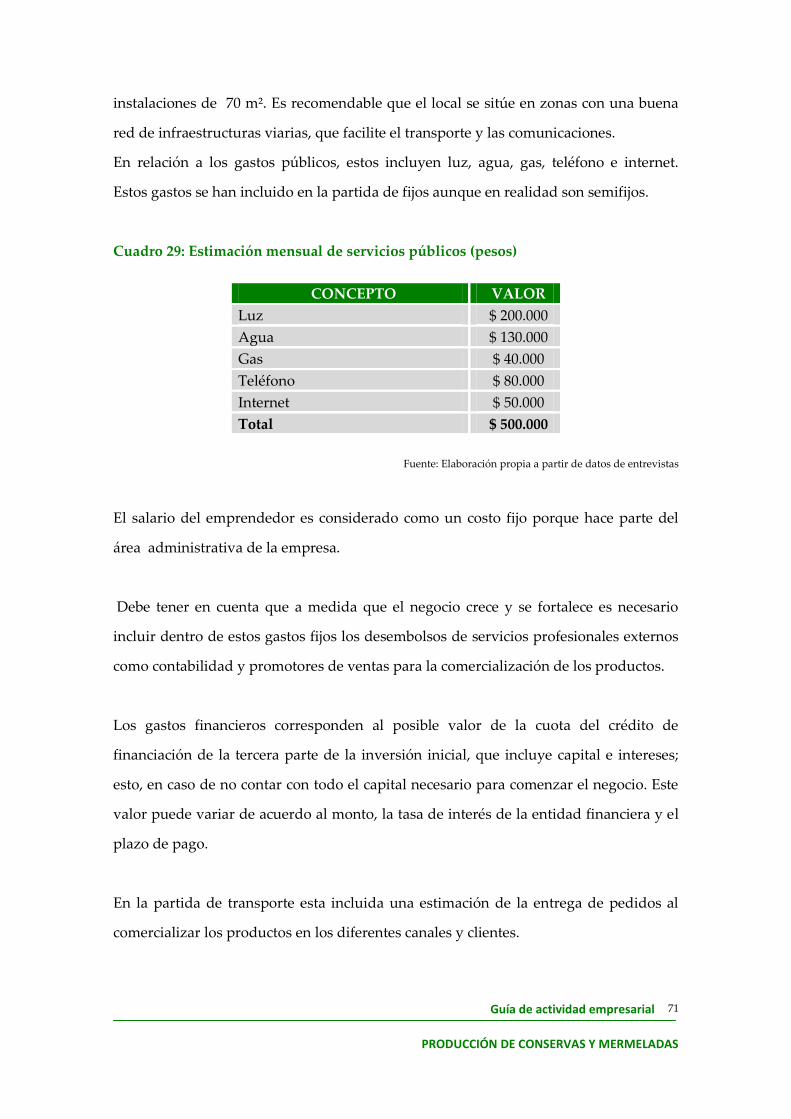

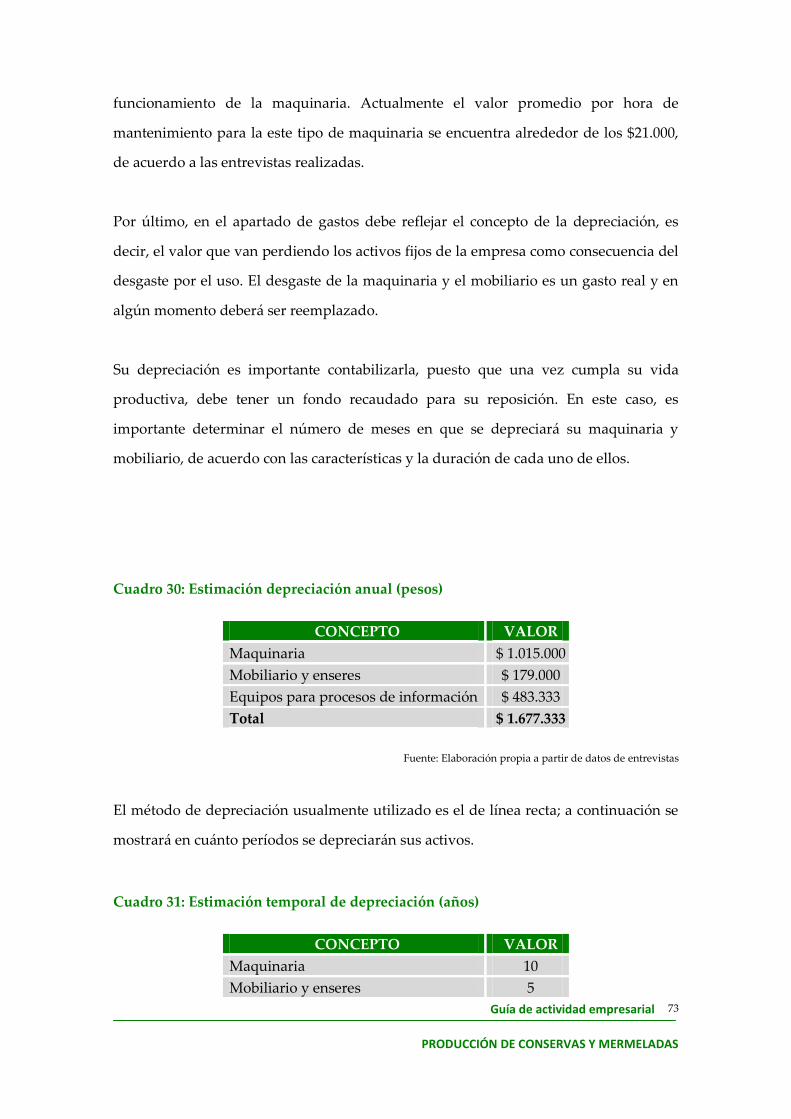

PRODUCCIÓN DE CONSERVAS Y MERMELADAS - … · La empresa de elaboración de conservas y mermeladas...

119

Guía de actividad empresarial PRODUCCIÓN DE CONSERVAS Y MERMELADAS 1 GUÍA DE ACTIVIDAD EMPRESARIAL PRODUCCIÓN DE CONSERVAS Y MERMELADAS

Transcript of PRODUCCIÓN DE CONSERVAS Y MERMELADAS - … · La empresa de elaboración de conservas y mermeladas...

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

1

GUÍA DE ACTIVIDAD EMPRESARIAL

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

2

1. INTRODUCCIÓN ............................................................................................................................ 4

1.1. Objetivos del estudio ......................................................................................................... 5

1.2 Metodología ......................................................................................................................... 5

2. DESCRIPCIÓN DE LA ACTIVIDAD Y PERFIL DE LA EMPRESA TIPO ........................... 6

2.1 Descripción de la idea de negocio ................................................................................... 7

3. PRINCIPALES CONCLUSIONES .............................................................................................. 10

4. CONTEXTO SECTORIAL ............................................................................................................ 13

4.1 El sector de los alimentos ................................................................................................. 14

5. ANÁLISIS DE MERCADO........................................................................................................... 20

5.1 Análisis de la demanda ................................................................................................... 20

5.1.1 Tamaño del mercado .............................................................................................. 22

5.1.2 Definición de un método de cálculo del tamaño del mercado ......................... 24

5.1.3 Tipos y características de los clientes ................................................................... 26

5.2. Análisis competitivo......................................................................................................... 32

5.2.1 Análisis de los competidores potenciales ............................................................ 34

5.2.1.1 Número de empresas y su distribución territorial ................................. 34

5.2.1.2 Condición jurídica ....................................................................................... 37

5.2.1.3 Volumen de facturación ............................................................................. 39

5.2.1.4 Empleo .......................................................................................................... 40

5.2.1.5 Instalaciones ................................................................................................. 40

5.2.2 Análisis de los competidores potenciales ............................................................ 41

5.2.3 Productos sustitutos ............................................................................................... 42

5.2.4 Proveedores y su poder de negociación .............................................................. 44

5.2.5 Poder de negociación de los clientes .................................................................... 46

5.3 Situación actual y previsiones para el futuro ............................................................... 48

5.3.1 Matriz DOFA .......................................................................................................... 48

5.3.2 Matriz DOFA: Producción de conservas y mermeladas .................................. 50

6. ÁREAS DE LA EMPRESA ............................................................................................................ 56

6.1 Marketing ..................................................................................................................... 56

6.1.1 Producto ................................................................................................................... 57

6.1.2 Precio ..................................................................................................................... 59

6.1.3 Fuerza de las ventas ................................................................................................ 60

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

3

6.1.4 Promoción ................................................................................................................ 62

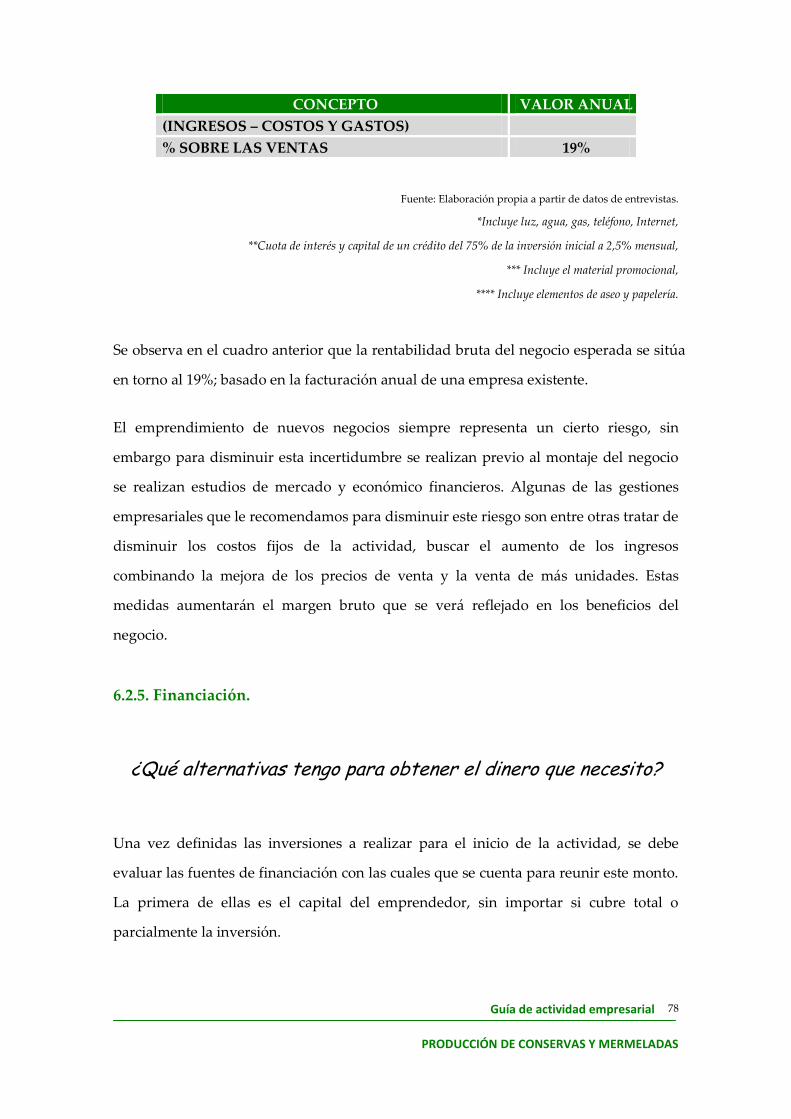

6.2 Análisis económico-Financiero ...................................................................................... 63

6.2.1 Inversiones ............................................................................................................... 64

6.2.2 Gastos ..................................................................................................................... 68

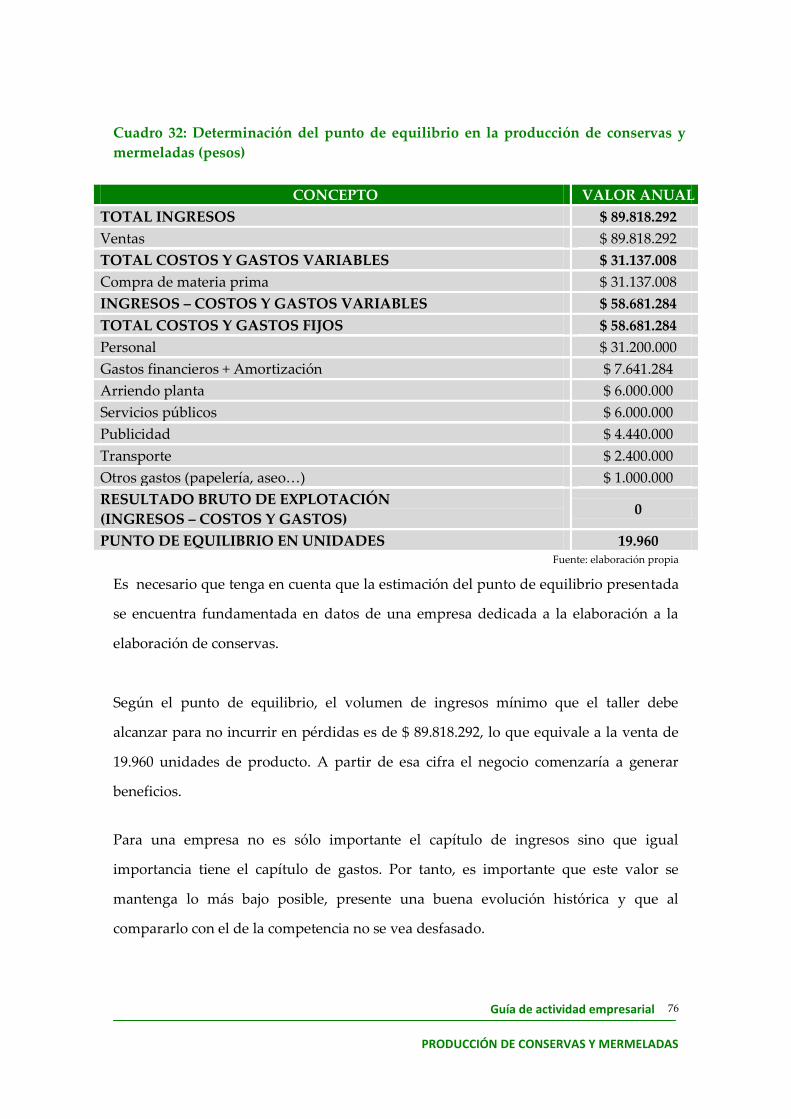

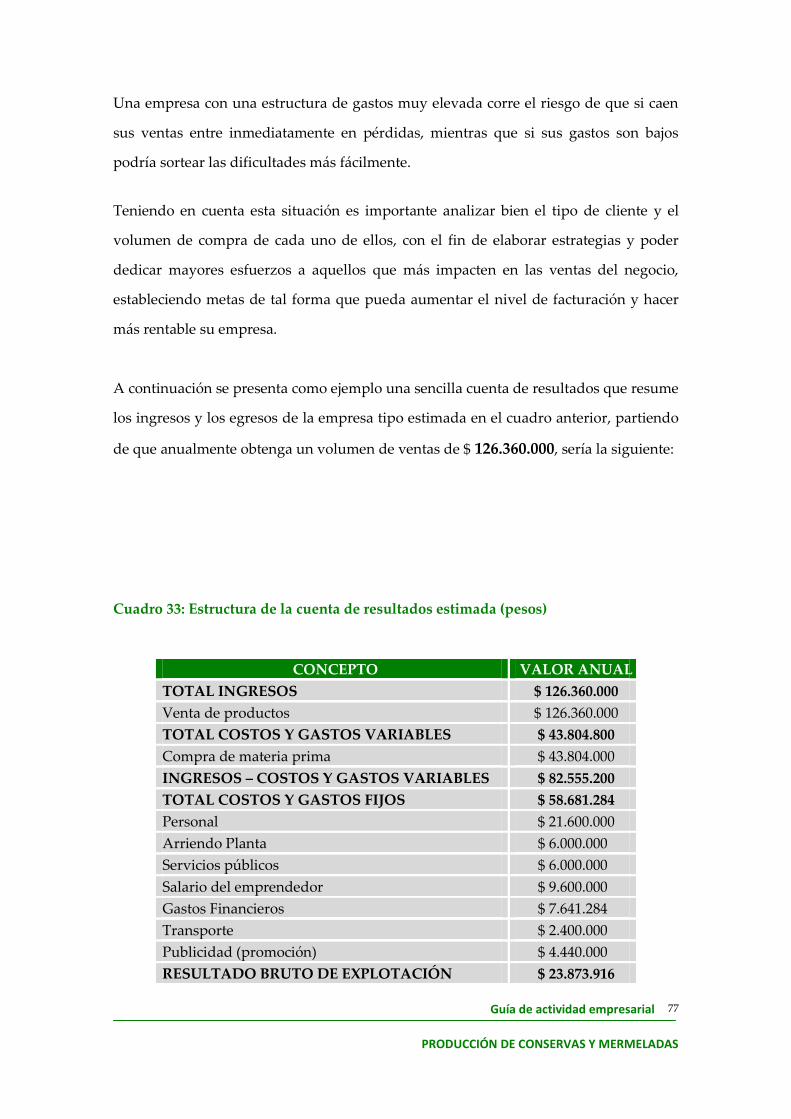

6.2.3 Previsión de ingresos .............................................................................................. 74

6.2.4 Estructura de la cuenta de resultados .................................................................. 75

6.2.5 Financiación ............................................................................................................. 79

6.3 Recursos Humanos ........................................................................................................... 81

6.3.1 Perfil profesional ..................................................................................................... 82

6.3.2 Estructura Organizativa ......................................................................................... 83

6.3.3 Servicios Externos ................................................................................................... 84

6.3.4 Normas aplicables ................................................................................................... 84

7. VARIOS ..................................................................................................................... 86

7.1 Normas sectoriales de aplicación .................................................................................... 86

7.2 Organismos ..................................................................................................................... 87

7.3 Páginas útiles de internet .................................................................................................. 92

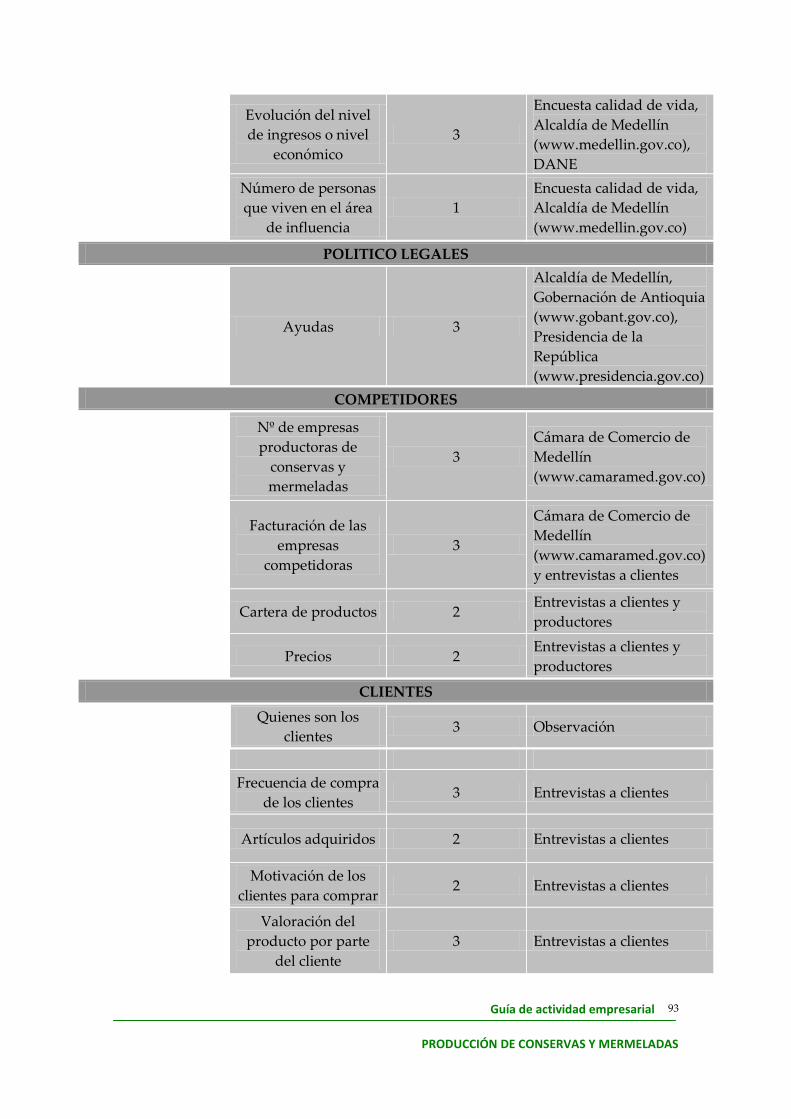

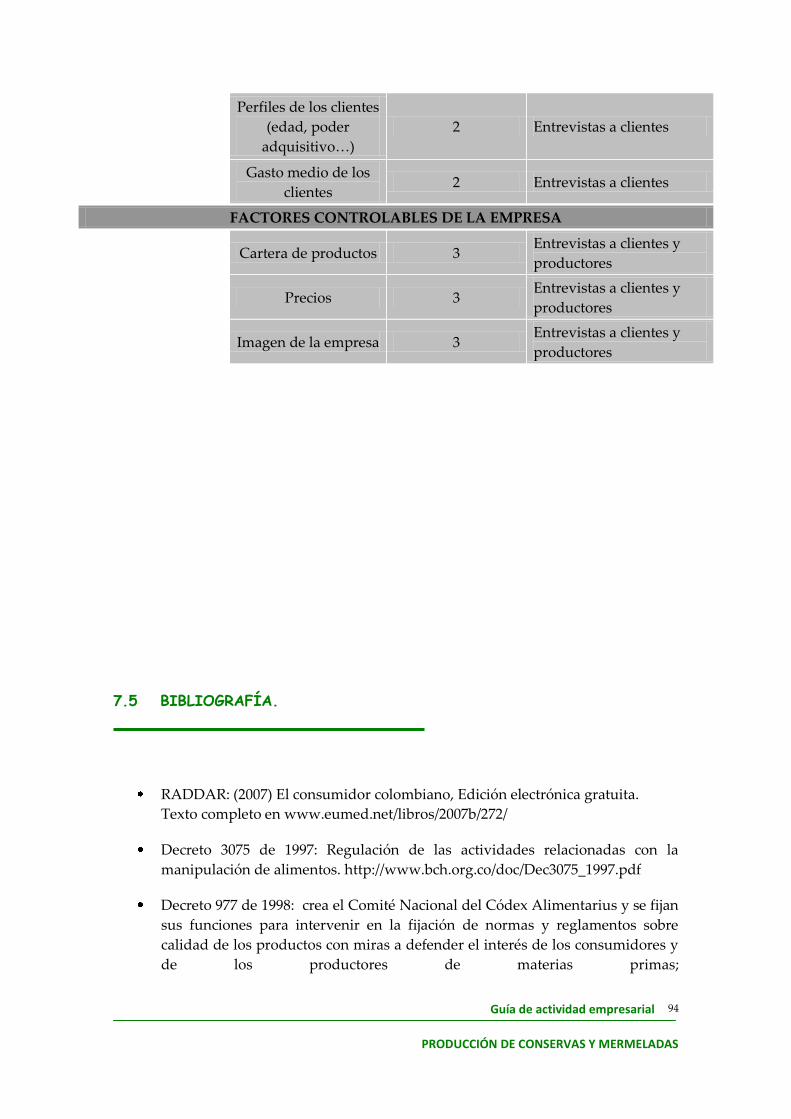

7.4 Factores que influyen en el tamaño del mercado .......................................................... 93

7.5 Bibliografía ..................................................................................................................... 95

7.6 Glosario ..................................................................................................................... 97

8. ANEXOS ................................................................................................................... 100

8.1 Anexo de información estadística de interés ............................................................... 100

8.2 Anexo de ferias y eventos ............................................................................................... 101

8.3 Anexo de proveedores .................................................................................................... 102

8.4 Anexo de formación ........................................................................................................ 103

8.5 Anexo de formas de constitución empresarial ............................................................ 104

8.6 Anexo del proceso de constitución empresarial .......................................................... 106

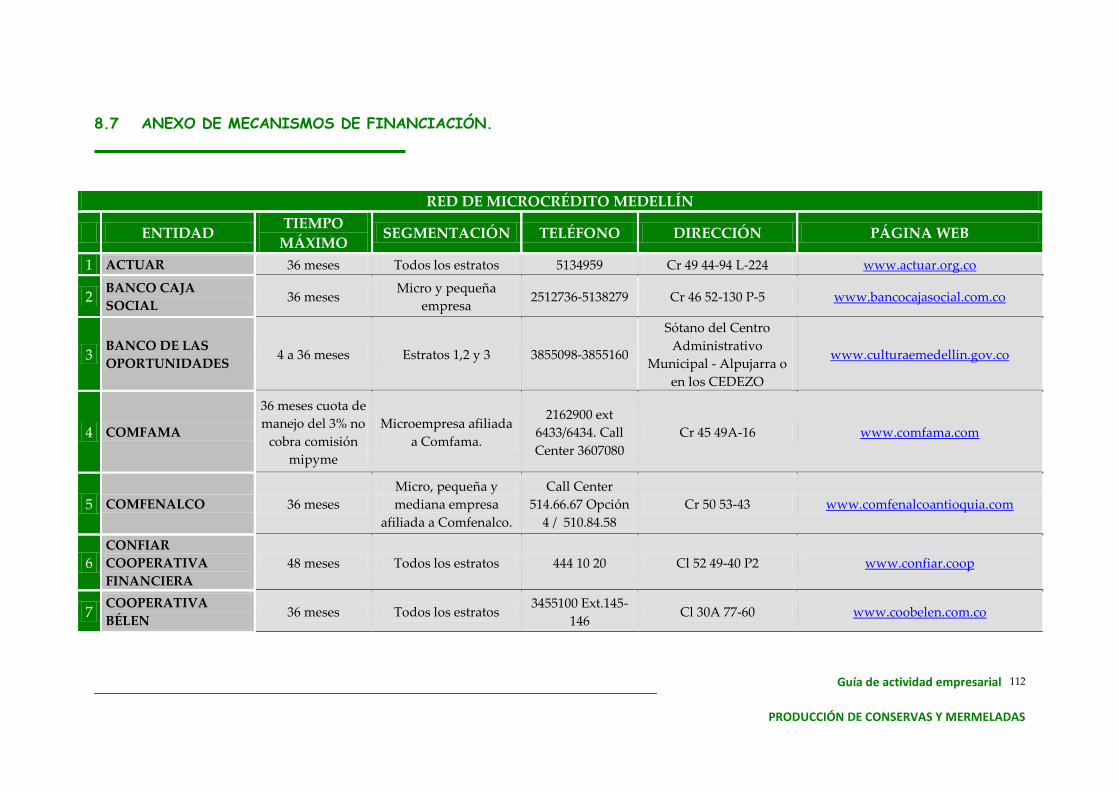

8.7 Anexo de mecanismos de financiación ......................................................................... 112

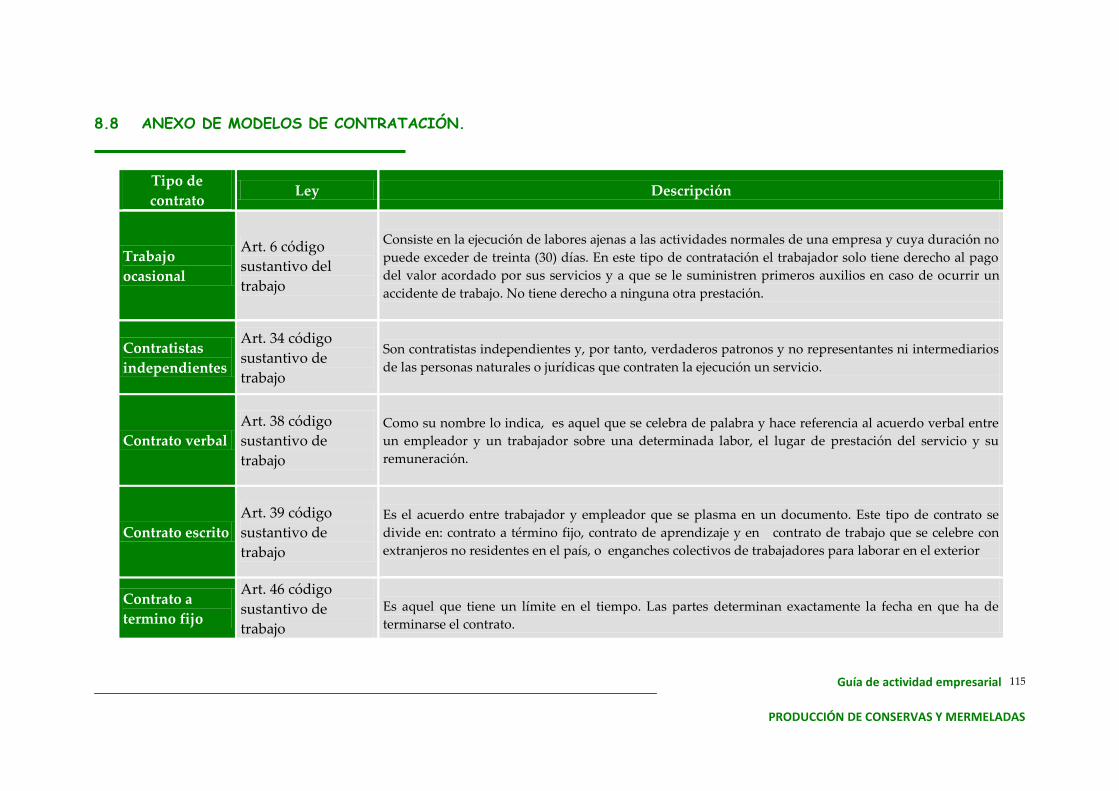

8.8 Anexo de modelos de contratación ............................................................................... 115

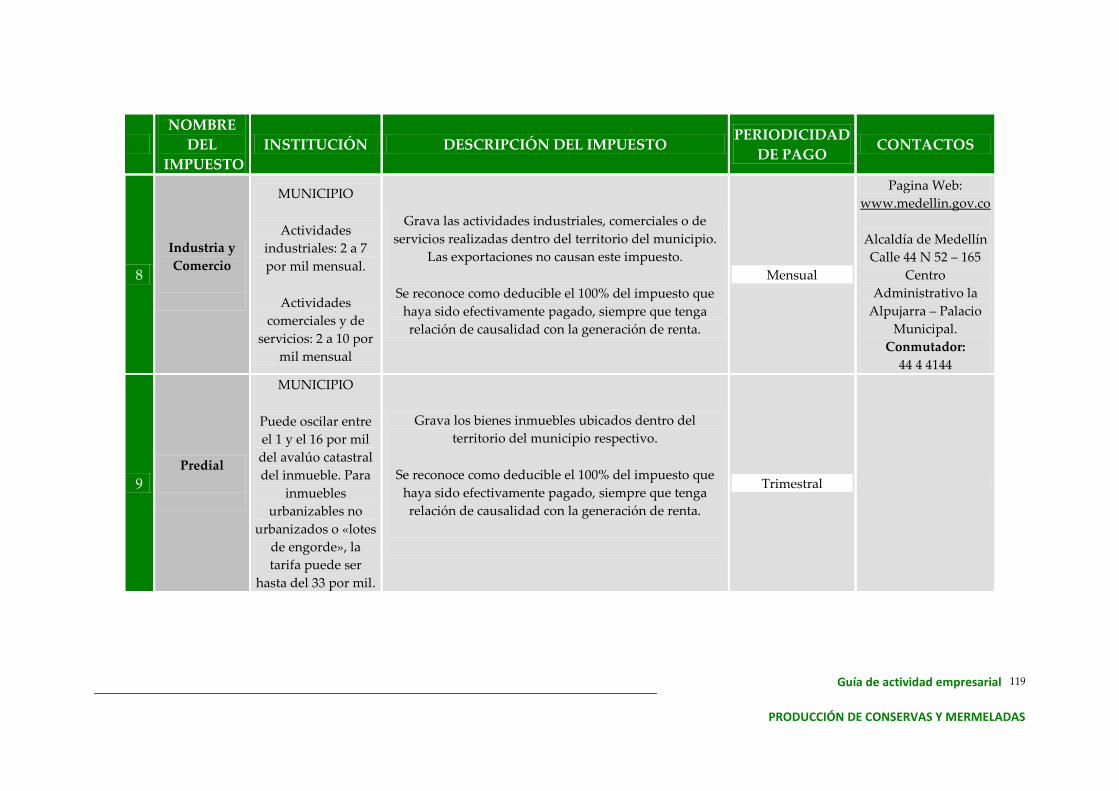

8.9 Anexo de obligaciones fiscales y mercantiles .............................................................. 117

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

4

1. INTRODUCCIÓN

El siguiente esquema muestra el recorrido que seguirá a lo largo de la lectura de esta

Guía y tiene por finalidad facilitarle la comprensión de la misma. La información

contenida se agrupa en siete bloques que mantienen el siguiente orden:

1. Introducción

Se presenta cuales son los objetivos de esta guía y el método que se siguió para su

elaboración.

2. Descripción de la actividad y perfil de la empresa-tipo

En que consiste la actividad y cuales son las características de la empresa-tipo elegida

para el análisis.

3. Principales conclusiones

Resumen de la guía con las principales conclusiones que desprende la lectura de la

misma.

4. Análisis del contexto sectorial

Análisis del sector marco en el que se desarrolla la actividad.

5. Análisis del mercado

Análisis de la demanda y de la competencia.

6. Áreas de la empresa

Análisis de las tres áreas fundamentales de la empresa: marketing, económico-

financiero y recursos humanos.

Análisis del mercado y análisis de las tres áreas fundamentales de la empresa:

marketing, económico-financiero y recursos humanos.

7. Varios

Información sobre distintos aspectos de la actividad: directorio de organismos, páginas

Web, bibliografía, y glosario.

8. Anexos

Se incluye información estadística de interés, referencias para la búsqueda de

proveedores, ferias, cursos de formación, etc.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

5

1.1 Objetivo de la guía

La presente guía para empresas elaboradoras de conservas y mermeladas, tiene como

finalidad presentarle al emprendedor una herramienta básica de conocimiento y de

trabajo en torno a esta actividad económica, que le permita estructurar la idea de

negocio y posteriormente la creación de la empresa. Se busca brindar elementos

teóricos y prácticos para la elección de ésta actividad como iniciativa empresarial, así

como facilitar su puesta en marcha, mediante la información suministrada.

A lo largo de la guía, el emprendedor tendrá la oportunidad de conocer información

general del contexto sectorial, así como de cuestiones importantes que debe tener en

cuenta para su análisis de mercado y financiero, lo cual representa una herramienta de

gran utilidad para la puesta en marcha de unidades productivas viables y sostenibles

en el tiempo, con previo conocimiento y planeación de sus procesos.

1.2 Metodología

Para la elaboración de la guía se recolectó información secundaria, representada en

fuentes estadísticas a nivel nacional y local, así como de agremiaciones en este tipo de

actividades, para tener claridad respecto al entorno sectorial.

Del mismo modo, como trabajo de campo, se realizaron algunas entrevistas a

diferentes agentes involucrados en esta actividad, como a distribuidores,

comercializadores, asociaciones profesionales y empresas de conservas y mermeladas existentes;

que permitiera dar una valoración real y coherente con las condiciones propias del

territorio. De este modo, en la guía se ofrece información veraz y útil para la

estructuración de iniciativas empresariales y para la efectiva puesta en marcha de las

mismas.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

6

2. DESCRIPCIÓN DE LA ACTIVIDAD Y PERFIL DE LA

EMPRESA - TIPO.

Esta actividad incluye a todas aquellas empresas dedicadas a la elaboración de

conservas y mermeladas de forma básicamente manual y relacionada estrechamente con

la producción agraria hortofrutícola del Departamento de Antioquia y de la zona

metropolitana de la ciudad de Medellín.

Este tipo de productos de elaboración tradicional se caracterizan por su individualidad y

diferenciación del resto de alimentos que se pueden encontrar en el mercado el cliente

final.

Los productos de las actividades empresariales de la presente guía tienen un fuerte

componente artesanal, e inclusive tradicional, compartiendo unas características

comunes, que pasamos a numerar a continuación:

Se caracterizan por ser sanos y naturales y acompañados, además por su

reconocimiento de producto genuino, auténtico o tradicional.

Las materias primas empleadas son de primera calidad y sometidas a un óptimo

proceso de selección. Su presentación será en el estado más natural posible.

Un proceso de elaboración que respecte o imite los procesos naturales, sin forzarlos o

acelerarlos por procedimientos físicos o químicos.

La eliminación de aditivos. Aunque estén legalmente autorizados, se evitarán todo

tipo de aditivos que tengan como finalidad simular la materia prima natural original,

cambiando su color, textura, olor y sabor, o favorecer una duración excesiva a costa

de las propiedades propias del producto.

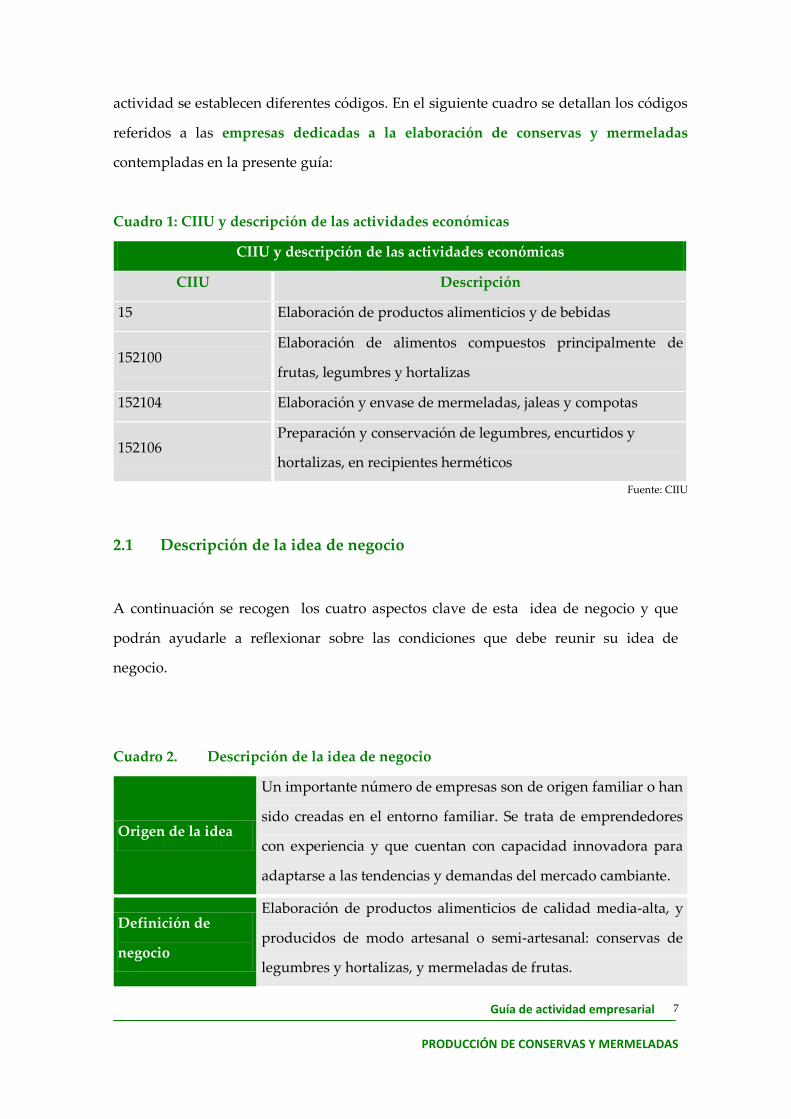

Las distintas actividades económicas de la producción artesanal de conservas y

mermeladas se clasifican según el Código CIIU REV. 3 a.C. (Clasificación Industrial

Internacional Uniforme revisión 3 adaptada para Colombia). Dependiendo del tipo de

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

7

actividad se establecen diferentes códigos. En el siguiente cuadro se detallan los códigos

referidos a las empresas dedicadas a la elaboración de conservas y mermeladas

contempladas en la presente guía:

Cuadro 1: CIIU y descripción de las actividades económicas

CIIU y descripción de las actividades económicas

CIIU Descripción

15 Elaboración de productos alimenticios y de bebidas

152100 Elaboración de alimentos compuestos principalmente de

frutas, legumbres y hortalizas

152104 Elaboración y envase de mermeladas, jaleas y compotas

152106 Preparación y conservación de legumbres, encurtidos y

hortalizas, en recipientes herméticos

Fuente: CIIU

2.1 Descripción de la idea de negocio

A continuación se recogen los cuatro aspectos clave de esta idea de negocio y que

podrán ayudarle a reflexionar sobre las condiciones que debe reunir su idea de

negocio.

Cuadro 2. Descripción de la idea de negocio

Origen de la idea

Un importante número de empresas son de origen familiar o han

sido creadas en el entorno familiar. Se trata de emprendedores

con experiencia y que cuentan con capacidad innovadora para

adaptarse a las tendencias y demandas del mercado cambiante.

Definición de

negocio

Elaboración de productos alimenticios de calidad media-alta, y

producidos de modo artesanal o semi-artesanal: conservas de

legumbres y hortalizas, y mermeladas de frutas.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

8

Estrategia

competitiva

Imagen de calidad que poseen los productos hortofrutícolas

antioqueños. Experiencia en técnicas de elaboración y saber

hacer. Actividad con escasa competencia profesionalizada.

Durabilidad de los productos elaborados. Alimentos elaborados

con un proceso artesanal y tradicional.

Barreras de entrada

Escasa profesionalización de las empresas y baja cualificación de

los empleados. Utilización de canales de distribución poco

exitosos.

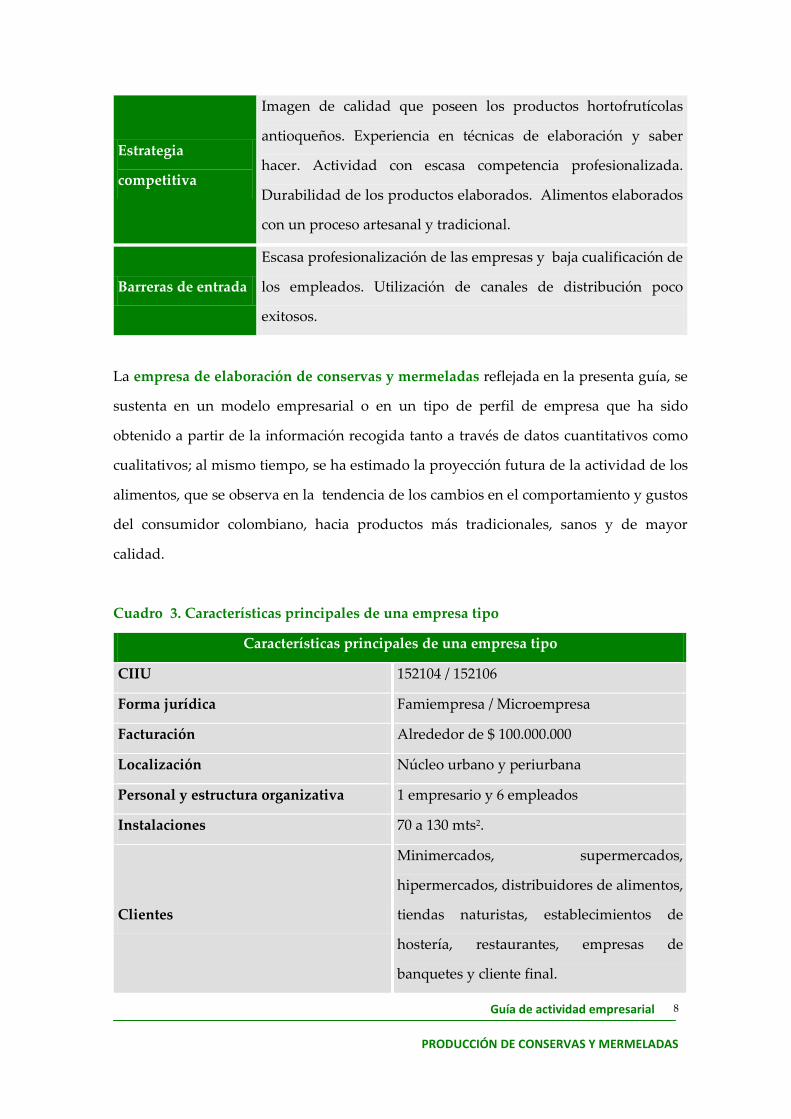

La empresa de elaboración de conservas y mermeladas reflejada en la presenta guía, se

sustenta en un modelo empresarial o en un tipo de perfil de empresa que ha sido

obtenido a partir de la información recogida tanto a través de datos cuantitativos como

cualitativos; al mismo tiempo, se ha estimado la proyección futura de la actividad de los

alimentos, que se observa en la tendencia de los cambios en el comportamiento y gustos

del consumidor colombiano, hacia productos más tradicionales, sanos y de mayor

calidad.

Cuadro 3. Características principales de una empresa tipo

Características principales de una empresa tipo

CIIU 152104 / 152106

Forma jurídica Famiempresa / Microempresa

Facturación Alrededor de $ 100.000.000

Localización Núcleo urbano y periurbana

Personal y estructura organizativa 1 empresario y 6 empleados

Instalaciones 70 a 130 mts2.

Clientes

Minimercados, supermercados,

hipermercados, distribuidores de alimentos,

tiendas naturistas, establecimientos de

hostería, restaurantes, empresas de

banquetes y cliente final.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

9

Características principales de una empresa tipo

Cartera de productos Mermeladas de mora, piña, etc. y conservas

de tomate, cebolla, etc.

Herramientas de promoción De boca en boca, asistencia a ferias,

actividad comercial, degustaciones.

Inversión inicial $ 23.520.183

Importe anual de costos y gastos $ 58.681.284

Resultado bruto $ 23.873.916

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

10

3. PRINCIPALES CONCLUSIONES

El número de empresas de la industria de alimentos ha aumentado un 121%

entre los años 2.001 y 2.006.

La producción bruta de procesados de frutas, legumbres, hortalizas, aceites y

grasas ha crecido un 35% entre los años 2.001 y 2.005.

Dentro de la actividad industrial hortofrutícola, las empresas procesadoras de

conservas y mermeladas, suponen el 16% y el 7%, respectivamente.

La industria alimenticia colombiana se encuentra en un momento de

transformación, desarrollando nuevas tecnologías de procesado y conservación

de alimentos, así como de lanzamiento de nuevos productos.

La dieta de los colombianos está cambiando hacia características alimenticias

similares a las de países más desarrollados socioeconómicamente. Es muy

relevante la figura del nuevo consumidor urbano, interesado en la salud y el

medio ambiente.

Los productos de mermeladas y conservas tienen una gran aceptación en la

ciudad de Medellín. Existe una gran potencialidad, ya que este mercado

representa el 16,6% al consumo de conservas y el 45% de las mermeladas.

Se debe tener presente cuales son los principales clientes, los competidores que

tienen o elaboran el mismo producto, para poder calcular el posible mercado de

la producción de mermeladas y conservas.

Los minimercados y las tiendas especializadas en alimentos saludables son los

principales clientes, representando el 54% sobre las ventas.

Los clientes finales están ubicados en la clase medio (estratos 3,4 y 5)

representando un 89% sobre las ventas.

La calidad y la presentación de los productos son las principales motivaciones

del consumidor final para adquirir el producto.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

11

Actualmente uno de los componentes que exige el mercado para ser

competitivos, es la formalización ante la Cámara de Comercio y cumplir con

todas las normas requeridas para el buen funcionamiento, lo que permitirá un

mayor campo de acción.

Al iniciar un negocio se debe tener en cuenta las barreras de entrada y salida

porque estas determinaran el grado de competitividad y la facilidad o dificultad

para entrar o salir del mercad en el cual estamos enfocados.

Los productos de conservas y mermeladas presentan ventajas frente a algunos

productos sustitutos por su exclusividad y calidad en la elaboración.

Los clientes y los proveedores cuentan con un poder de negociación medio

frente a las empresas que inician en la elaboración de conservas y mermeladas,

debido a la exigencia en la variedad y calidad de este tipo de productos, y el bajo

volumen de compra de insumos, respectivamente.

Las empresas tienen que contar con dos líneas de producción, una comercial y

una innovadora, de gama alta.

Los empresarios deben tener en cuenta los costos y el tiempo de elaboración para

poder determinar el precio en el mercado.

Hay varios canales para promocionar el producto, pero el más importante es el

de supermercados e hipermercados porque le permitirá llegar al público objetivo

que se quiere lograr.

Se debe contar con personal comercial que conozca el producto para que pueda

ofrecerlo al mercado con propiedad.

La inversión para el desarrollo de este tipo de actividad es alta y los rubros más

representativos son los correspondientes a la maquinaria y al acondicionamiento

de la planta de trabajo.

De acuerdo a las entrevistas realizadas el costo variable representa el 35% de la

elaboración del producto.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

12

Un punto de equilibrio alto como el que se tiene en la empresa tipo de

elaboración de conservas y mermeladas, representa un alto riesgo empresarial;

sin embargo la proyección del mercado permite ver beneficios a futuro.

Existen varias fuentes de financiación en la ciudad que le permitirán al

emprendedor desarrollar su idea de negocio.

El emprendedor de la empresa tipo de elaboración de conservas y mermeladas

tiene una formación basada en la tradición familiar o en la experiencia adquirida

en otros talleres de producción.

Es difícil encontrar personal cualificado, por lo que el empresario recurre a la

formación interna.

Las áreas referentes a temas laborales, contables y fiscales son gestionadas

externamente por una asesoría.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

13

4. CONTEXTO SECTORIAL

La lectura de este capítulo le permitirá conocer:

Del análisis del contexto sectorial se extraen las siguientes conclusiones:

El número de empresas de la industria de alimentos ha aumentado un 121% entre

los años 2.001 y 2.006.

La producción bruta de procesados de frutas, legumbres, hortalizas, aceites y

grasas ha crecido un 35% entre los años 2.001 y 2.005.

Dentro de la actividad industrial hortofrutícola, las empresas procesadoras de

conservas y mermeladas, suponen el 16% y el 7%, respectivamente.

La industria alimenticia colombiana se encuentra en un momento de

transformación, desarrollando nuevas tecnologías de procesado y conservación de

alimentos, así como de lanzamiento de nuevos productos.

La dieta de los colombianos está cambiando hacia características alimenticias

similares a las de países más desarrollados socioeconómicamente. Es muy

relevante la figura del nuevo consumidor urbano, interesado en la salud y el

medio ambiente.

EVOLUCIÓN DE LA INDUSTRIA ALIMENTARIA Y DEL SUBSECTOR

HORTIFRUTÍCOLA EN COLOMBIA

DIMENSIÓN ECONÓMICA Y HUMANA DE LA ACTIVIDAD

TENDENCIAS DEL SECTOR PARA LOS PRÓXIMOS AÑOS

PERFIL DE CONSUMIDOR DE LOS PRODUCTOS ALIMENTICIOS

ELABORADOS

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

14

4.1. EL SECTOR DE LOS ALIMENTOS

¿Cuál es la situación de la industria de alimentos en Colombia?

¿Y la situación actual de subsector hortofrutícola?

¿Qué tendencias presenta el sector para el futuro próximo?

La producción de conservas de hortalizas y mermeladas de frutas son actividades

económicas que se incluyen dentro de la industria alimentaria. Esta industria es un

sector industrial pequeño en Colombia, aunque relativamente dinámico. En los últimos

años, la industria procesadora de frutas y hortalizas ha comenzado ha desempeñar un

importante papel jaloneador del sector hortifrutícola en lo económico y social, por su

efecto en la integración de la producción primaria con el eslabón industrial, en la

creación de puestos de trabajo, aumentando la productividad agrícola y el desarrollo

tecnológico y empresarial del sector.

Por tanto, se debe entender que el contexto en el cual se desarrolla la actividad de la

producción de conservas y mermeladas, está íntimamente relacionado con el desarrollo

del sector hortifrutícola en Colombia y, por supuesto, con la capacidad de la actividad

transformadora de procesamiento industrial y de generación de valor agregado a los

productos naturales.

En relación a la evolución de creación de empresas del sector de alimentos y bebidas,

según se muestra en el cuadro siguiente, ha experimentado un aumento de un 121% en

el primer lustro de la presente década, lo que nos da una idea del potencial económico

y empresarial del sector en Colombia.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

15

Cuadro 4. Evolución del números de empresas de alimentos y bebidas, Colombia,

2001-2006 (valores absolutos)

Fuente: DANE-EAM

De igual forma, la producción bruta de la industria de procesados de frutas,

legumbres, hortalizas, aceites y grasas, ha presentado un crecimiento en términos

reales de un 35% entre los años 2001 y 2005, presentando este último año un retroceso

comparativamente con el año 2004, que representó una producción de $ 2.792.675.318.

Cuadro 5. Gráfico de Evolución de la Producción Industrial de frutas, legumbres,

hortalizas, aceites y grasas, Colombia, 2001-2005 (miles de pesos)

Fuente: DANE-EAM

0

500.000.000

1.000.000.000

1.500.000.000

2.000.000.000

2.500.000.000

3.000.000.000

2001 2002 2003 2004 2005

343

423 433473

674

757

0

100

200

300

400

500

600

700

800

2001 2002 2003 2004 2005 2006

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

16

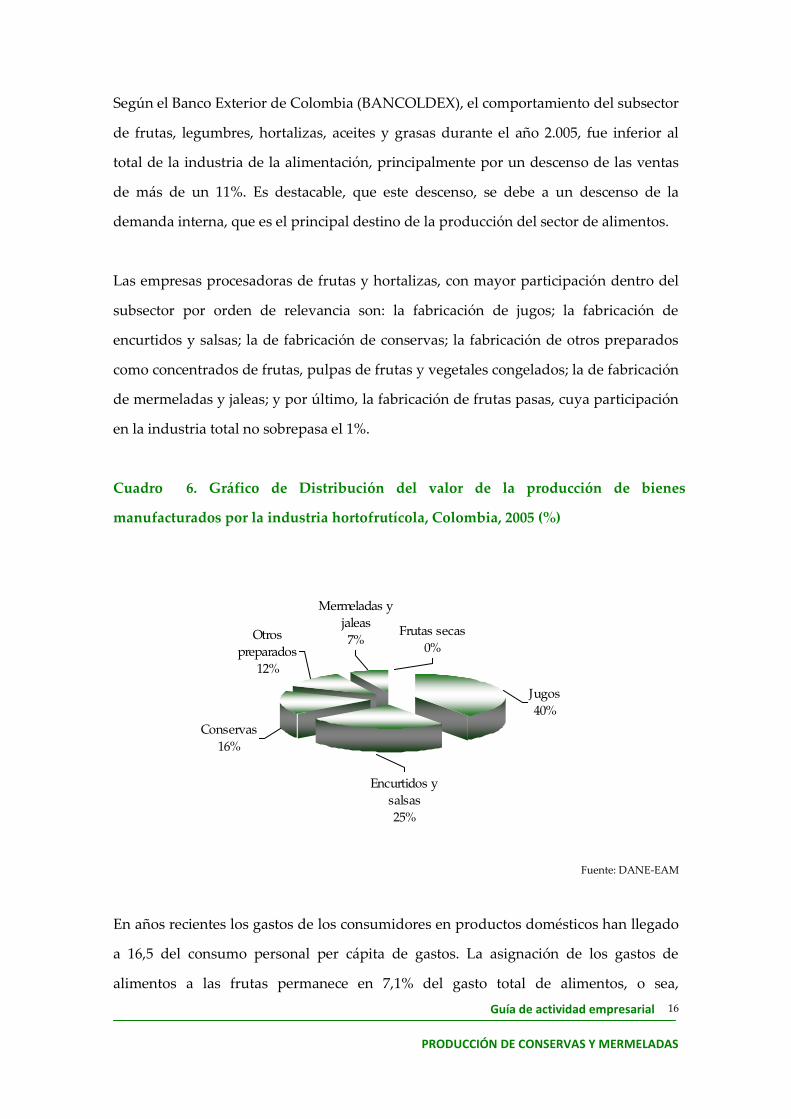

Según el Banco Exterior de Colombia (BANCOLDEX), el comportamiento del subsector

de frutas, legumbres, hortalizas, aceites y grasas durante el año 2.005, fue inferior al

total de la industria de la alimentación, principalmente por un descenso de las ventas

de más de un 11%. Es destacable, que este descenso, se debe a un descenso de la

demanda interna, que es el principal destino de la producción del sector de alimentos.

Las empresas procesadoras de frutas y hortalizas, con mayor participación dentro del

subsector por orden de relevancia son: la fabricación de jugos; la fabricación de

encurtidos y salsas; la de fabricación de conservas; la fabricación de otros preparados

como concentrados de frutas, pulpas de frutas y vegetales congelados; la de fabricación

de mermeladas y jaleas; y por último, la fabricación de frutas pasas, cuya participación

en la industria total no sobrepasa el 1%.

Cuadro 6. Gráfico de Distribución del valor de la producción de bienes

manufacturados por la industria hortofrutícola, Colombia, 2005 (%)

Fuente: DANE-EAM

En años recientes los gastos de los consumidores en productos domésticos han llegado

a 16,5 del consumo personal per cápita de gastos. La asignación de los gastos de

alimentos a las frutas permanece en 7,1% del gasto total de alimentos, o sea,

Frutas secas

0%

Mermeladas y

jaleas

7%Otros

preparados

12%

Conservas

16%

Encurtidos y

salsas

25%

Jugos

40%

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

17

aproximadamente 1.2 % del total de los gastos personales de consumo. Esta es la parte

del mercado de alimentos por la cual compiten los procesadores de productos

hortofrutícolas.

En términos de empleo, el sector de alimentos es un alto generador de empleo, al igual

que la industria hortofrutícola. En el 2005, el subsector de elaboración de frutas,

legumbres, hortalizas, grasas y aceites empleó a 11.663 personas, siendo la cifra más

baja desde el año 2002. Como se puede observar en el siguiente cuadro, el descenso del

número de trabajadores, ha sido constante en el último lustro analizado, representado

un descenso casi continuo desde el año 2001, que ha supuesto la reducción de más del

6% del empleo.

Cuadro 7. Gráfico de Evolución de empleo de las empresas de elaboración de frutas,

legumbres, hortalizas, grasas y aceites, Colombia, 2001-2005 (valores absolutos)

Fuente: DANE-EAM

Para concluir este apartado sobre la situación sectorial de la actividad, es muy

interesante apuntar las tendencias del sector señaladas por los expertos consultados

para la elaboración de la presente guía. Actualmente, nos encontramos en un momento

de cambio de tendencias, hábitos de consumo, de desarrollo de nuevas tecnologías de

12.412

11.572

11.924

11.73111.653

11.000

11.200

11.400

11.600

11.800

12.000

12.200

12.400

12.600

2001 2002 2003 2004 2005

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

18

procesado y conservación de alimentos, de una mayor segmentación del mercado y de

lanzamiento de nuevos productos para alcanzar nuevos consumidores.

La dieta colombiana está adquiriendo lentamente características de las dietas

alimenticias de países más desarrollados económica y socialmente (aumento de

productos de conveniencia y procesados). Sin embargo, persisten las diferencias

regionales, culturales y de hábitos alimenticios.

Algunas de las características del nuevo consumidor son las siguientes:

- Disfruta de la gran oferta alimenticia existente en la actualidad.

- Es más exigente, se preocupa cada vez más por las innovaciones tecnológicas en

los alimentos, exige una mayor calidad y seguridad de los alimentos y pide

informaciones veraces.

- Tiene preferencia por los alimentos frescos o lo menos procesados posibles que

conserven al máximo sus características originales tanto desde el punto de vista

nutricional (minerales, vitaminas, proteínas...) como organoléptico (color,

sabor...). De aquí la aparición de las nuevas tecnologías de conservación de

alimentos: altas presiones, tecnologías de membrana, pulsos de luz...

- Aumenta el interés de la población por el binomio alimentación-salud y existe una

creciente preocupación por el medio ambiente. Así, se demandan alimentos

m{s “naturales”, sanos, con menos aditivos, no contaminados y m{s

respetuosos con el medio ambiente.

- Demanda alimentos cómodos y adaptados a la vida moderna que a la vez sepan

bien y sean nutritivos.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

19

- Los valores de compra tradicionales como las propiedades organoléticas (sabor,

color, textura...), la comodidad y el precio siguen siendo unos de los principales

impulsores de la compra repetitiva. Sin embargo, hay otros aspectos que el

consumidor valora cada vez más: características nutricionales, aspectos

higiénico-sanitarios, la presentación, envasado, variedad, etc.

- Cada vez tienen gustos más sofisticados en la alimentación.

Por tanto, y aunque los productos tradicionales o la comida casera siguen siendo el

pilar de la alimentación en Colombia, en los últimos años se han ido introduciendo en

el mercado nuevos productos alimenticios de características muy diversas que son el

general fruto de la innovación en la industria agroalimentaria. Estos productos

atienden a las demandas actuales de mercado y pretenden ser una alternativa o un

complemento los alimentos tradicionales.

Colombia por estar ubicada en zona tropical posee condiciones geográficas y térmicas

favorables generando así frutas y hortalizas con macro y micro nutrientes

potenciales para el desarrollo de productos con alto valor agregado que satisfaga a

este nuevo consumidor nacional e internacional, sin embargo la falta de especialización

en nichos de mercado, en transformación y comercialización de productos estratégicos

con proyección futura, ha retardado el posicionamiento de nuestro productos a nivel

internacional.

A nivel especifico de la tecnología de alimentos, hay que hacer referencia, en este

rápido recuento de lo que ha sido el proceso de innovación en los últimos años, la

aparición en nuestros mercados de productos que en los 70 apenas se vislumbraban:

los congelados, los desarrollados para microondas, los productos para atender

demandas de regímenes especiales -bajos en calorías, en grasas, en colesterol, en azúcar

o en sal, para deportistas o para personas de la tercera edad, para mujeres adultas, para

adolescentes, etc.-, los de larga duración sin necesidad de refrigeración o los cereales

para el desayuno, entre otros.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

20

Todo lo anterior enfocado a atender necesidades de un de un consumidor urbano, con

poca disponibilidad de tiempo par adquirir, preparar y consumir alimentos, con

núcleos familiares cada vez más pequeños, e interesado en la apariencia física, la salud

y el medio ambiente.

Hacia este tipo de consumidor se están orientando la mayoría de los desarrollos

tecnológicos futuros y él se encargará de definir cuales serán las innovaciones exitosas

y cuales los fracasos.

5. ANÁLISIS DE MERCADO

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

21

5.1. ANÁLISIS DE LA DEMANDA

La lectura de este capítulo le permitirá conocer:

Conocer la demanda de sus productos le permitirá conocer lo siguientes aspectos:

Los productos de mermeladas y conservas tienen una gran aceptación en la

ciudad de Medellín. Existe una gran potencialidad, ya que este mercado

representa el 16,6% al consumo de conservas y el 45% de las mermeladas.

Se debe tener presente cuales son los principales clientes, los competidores

que tienen o elaboran el mismo producto, para poder calcular el posible

mercado de la producción de mermeladas y conservas.

Los minimercados y las tiendas especializadas en alimentos saludables son los

principales clientes, representando el 54% sobre las ventas.

Los clientes finales están ubicados en la clase medio (estratos 3,4 y 5)

representando un 89% sobre las ventas.

La calidad y la presentación de los productos son las principales motivaciones

del consumidor final para adquirir el producto.

5.1.1 Tamaño del mercado.

EL MERCADO, SU ESTRUCTURA Y LA EVOLUCIÓN

MÉTODO DE CÁLCULO GENÉRICO PARA QUE PUEDA CALCULAR EL

MERCADO DE INFLUENCIA DE SU NEGOCIO Y QUE PARTE DE ESTE

PODRÁ CAPTAR

TIPOS DE CLIENTES Y SUS CARACTERÍSTICAS PRINCIPALES

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

22

¿Cuál es el tamaño del mercado de las empresas productoras de

conservas y mermeladas?

¿Existe algún criterio para segmentar el mercado?

En la actualidad no existen datos publicados, desde el punto de vista de la demanda,

que permitan hacer una aproximación del tamaño del mercado de las empresas de

producción de conservas y mermeladas en Antioquia, y mucho menos, de las empresas

con una producción fundamentalmente tradicional; por tal motivo, para obtener un

cálculo aproximativo, es necesario realizar una estimación tomando como base los

datos obtenidos de fuentes secundarias y de las entrevistas realizadas a profesionales

del sector alimenticio y de las actividades contempladas en la presente guía.

Según el estudio “El consumidor colombiano análisis de comportamiento de consumo

en 2005 y 2006 y forward para 2007”, elaborado por el equipo de investigación de la

empresa de consultoría Raddar en 2006, el consumo nacional en pesos por el

consumidor final de ingresos medios en productos de frutas en conservas fue de

$1.523.445.455, correspondiendo a este consumo el 16.6% al mercado de la ciudad de

Medellín, es decir $ 252.891.946 de consumo en pesos en el año 2006. Para el caso de las

mermeladas, el consumo en pesos fue de $18.892.725.608 a nivel nacional, suponiendo

Medellín un 45% del mercado, lo que representa $ 3.136.192.451 en el año 2006.

Cuadro 8: Cantidad de ingresos mensuales destinados a alimentos, bebidas y tabaco

por los estratos 3, 4 y 5 en el municipio de Medellín, 2006 (personas)

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

23

Personas que

destinan

ingresos

Cantidad del ingreso mensual destinado a alimentos, bebidas y tabaco

en el Municipio de Medellín en al año 2006

ESTRATO TOTAL % Menos de

$250.000

De 250.001

a $350.000

De

350.001 a

$400.000

De

400.001 a

$999.999

De

1.000.000 a

$2.500.000

De

$2.500.001

a

$5.000.000

Más

$5.000.000

Si recibió

pero no

sabe el

monto

3. Medio Bajo 230.515 33,00 121.793 41.522 22.696 32.721 2.533 172 61 9.017

4. Medio 75.297 10,78 25.841 12.841 9.007 21.670 3.655 129 87 2.072

5. Medio Alto 57.877 8,29 15.591 7.689 5.740 19.231 6.950 147 26 2.503

TOTAL 363.689 52,07 163.225 62.052 37.443 73.622 13.138 448 174 13.592

TOTAL

MEDELLÍN 698.502 100 377.526 114.378 60.002 99.718 20.129 874 278 25.597

Fuente: Elaboración propia a partir de los datos de la Encuesta Calidad de Vida año 2006, Alcaldía de Medellín.

De acuerdo a la Encuesta Calidad de Vida del año 2006, realizada por la Alcaldía de

Medellín, el estrato medio bajo destina en su mayoría menos de $250.000 de la cantidad

de ingreso mensual para el consumo de alimentos, bebidas y tabaco, seguido por

quienes destinan entre $250.001 y $350.000. Para el caso de estrato medio el

comportamiento es similar sólo que va seguido de un consumo en el rango de $400.001

a $999.999 para estos artículos de la canasta. Por el contrario para el estrato medio alto

la mayoría de la población destina entre 400.001 y $999.999 en la canasta de la compra,

y en segunda medida, el volumen de población se ubica entre el rango de menos de

$250.000.

El estrato medio resulta un estrato interesante para el desarrollo de la actividad tipo,

debido a que involucra preferencias de consumo de este tipo de productos tanto en una

gama con un precio competitivo, con la cual se puede hacer una penetración de

mercado, como una gama más alta que permita obtener un mayor margen de

contribución.

5.1.2 Definición de un método de cálculo del tamaño del mercado.

¿Cómo puedo calcular el tamaño de mi mercado?

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

24

En primer lugar usted debe saber, que cualquier mercado está afectado por una serie

de factores o variables. Es necesario que el empresario los conozca y valore, pues son

determinantes para que exista ese mercado y tenga un tamaño suficiente.

Debido a la naturaleza de los productos de elaboración tradicional, la localización de

las empresas productoras y su entorno, podemos decir que tenemos una cuota

periurbana y otra urbana, algunas de las empresas se ubican cerca de donde

encuentran la materia prima para la realización de sus productos, es decir, en un

entorno más próximo a la periferia de la ciudad y otras logran establecerse en la urbe

con canales de abastecimiento más claros, por ejemplo, las plazas mayoristas y las

minoristas.

En el apartado 7.4 de la presente guía: Factores que influyen en el Tamaño del

Mercado, se incluye una tabla con las variables que se considera puedan tener una

incidencia sobre el tamaño del mercado de la producción de alimentos tradicionales y

una valoración de su influencia por entorno. Así mismo, se proporciona la fuente y/ o

el método de recogida de la información correspondiente. El análisis de la información

anterior te ayudará a realizar una estimación de la dimensión del mercado de las

empresas de elaboración de conservas y mermeladas en tu área de influencia.

A continuación, aparece un ejemplo de cómo realizar el cálculo en el área de influencia

en la que hayas decidido instalarte.

Primero, se aconseja que establezca el número de empresas competidoras que elaboran

el mismo producto que su empresa en su área de influencia y su volumen de

facturación aproximado.

Luego, visite a sus competidores directos (como si fuera un posible cliente) para

identificar los productos que ofrecen, su precio y calidad, así como el porcentaje de

mercado que absorben.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

25

Después, identifique a sus posibles clientes para poder establecer su área de influencia:

- Tiendas especializadas como: charcuterías, salsamentarías, tiendas naturistas, tiendas

vegetarianas.

- Minimercados

- Supermercados

- Hipermercados

- Distribuidores de alimentos

- Establecimientos relacionados con el turismo: comercio de artículos de recuerdo

- Hoteles

- Restaurantes

- Empresas que contratan maquila de conservas vegetales y mermeladas

Con toda la información que recolecte podrá calcular cual puede ser el mercado de la

producción de conservas y mermeladas dentro de su área de influencia.

A partir de los resultados obtenidos, podrá construir varios escenarios, (pesimista-

normal - optimista), y contrastarlos con el volumen de ventas que necesita usted para

cubrir los gastos que exige la puesta en marcha de su empresa.

5.1.3 Tipos y características de los clientes.

¿A que tipos de clientes puedo dirigirme?

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

26

¿Qué características presentan?

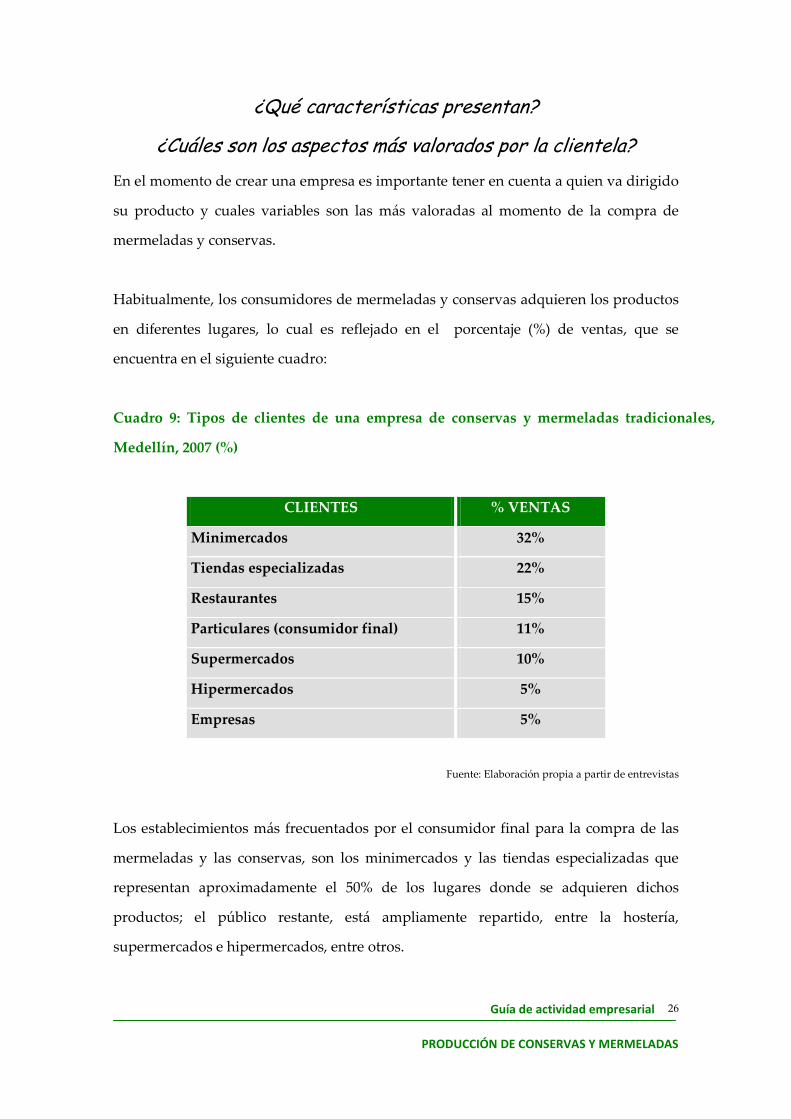

¿Cuáles son los aspectos más valorados por la clientela?

En el momento de crear una empresa es importante tener en cuenta a quien va dirigido

su producto y cuales variables son las más valoradas al momento de la compra de

mermeladas y conservas.

Habitualmente, los consumidores de mermeladas y conservas adquieren los productos

en diferentes lugares, lo cual es reflejado en el porcentaje (%) de ventas, que se

encuentra en el siguiente cuadro:

Cuadro 9: Tipos de clientes de una empresa de conservas y mermeladas tradicionales,

Medellín, 2007 (%)

CLIENTES % VENTAS

Minimercados 32%

Tiendas especializadas 22%

Restaurantes 15%

Particulares (consumidor final) 11%

Supermercados 10%

Hipermercados 5%

Empresas 5%

Fuente: Elaboración propia a partir de entrevistas

Los establecimientos más frecuentados por el consumidor final para la compra de las

mermeladas y las conservas, son los minimercados y las tiendas especializadas que

representan aproximadamente el 50% de los lugares donde se adquieren dichos

productos; el público restante, está ampliamente repartido, entre la hostería,

supermercados e hipermercados, entre otros.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

27

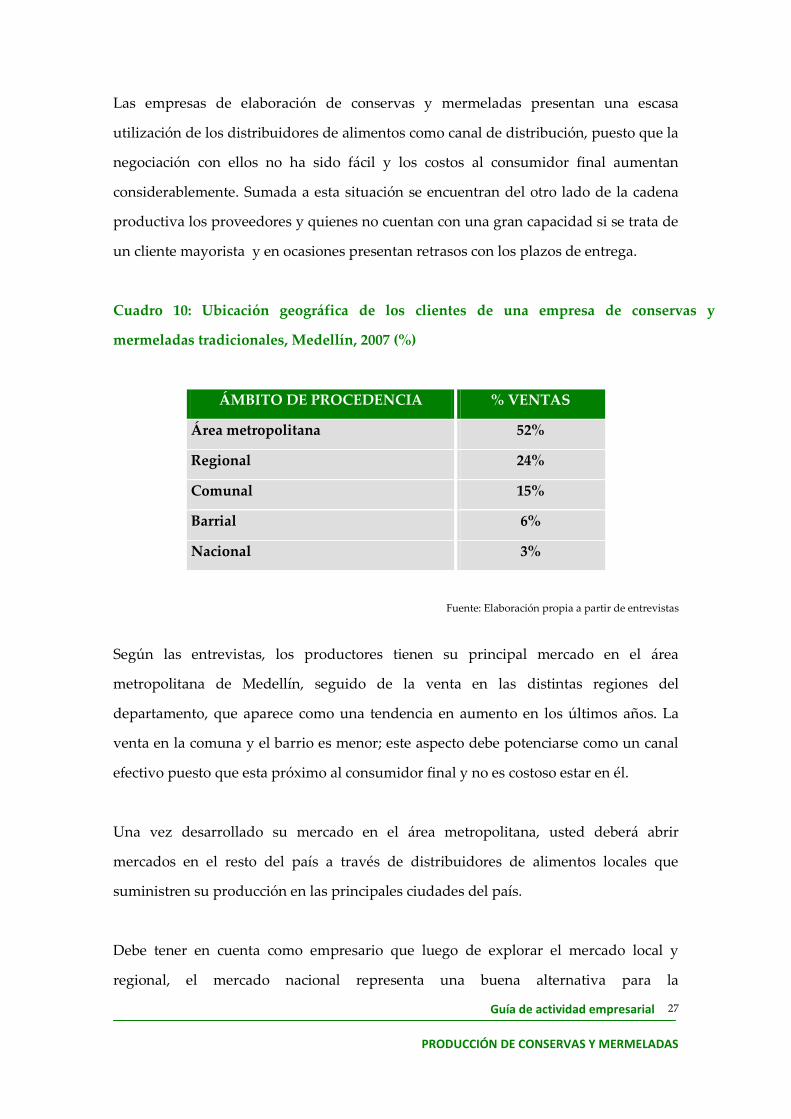

Las empresas de elaboración de conservas y mermeladas presentan una escasa

utilización de los distribuidores de alimentos como canal de distribución, puesto que la

negociación con ellos no ha sido fácil y los costos al consumidor final aumentan

considerablemente. Sumada a esta situación se encuentran del otro lado de la cadena

productiva los proveedores y quienes no cuentan con una gran capacidad si se trata de

un cliente mayorista y en ocasiones presentan retrasos con los plazos de entrega.

Cuadro 10: Ubicación geográfica de los clientes de una empresa de conservas y

mermeladas tradicionales, Medellín, 2007 (%)

ÁMBITO DE PROCEDENCIA % VENTAS

Área metropolitana 52%

Regional 24%

Comunal 15%

Barrial 6%

Nacional 3%

Fuente: Elaboración propia a partir de entrevistas

Según las entrevistas, los productores tienen su principal mercado en el área

metropolitana de Medellín, seguido de la venta en las distintas regiones del

departamento, que aparece como una tendencia en aumento en los últimos años. La

venta en la comuna y el barrio es menor; este aspecto debe potenciarse como un canal

efectivo puesto que esta próximo al consumidor final y no es costoso estar en él.

Una vez desarrollado su mercado en el área metropolitana, usted deberá abrir

mercados en el resto del país a través de distribuidores de alimentos locales que

suministren su producción en las principales ciudades del país.

Debe tener en cuenta como empresario que luego de explorar el mercado local y

regional, el mercado nacional representa una buena alternativa para la

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

28

comercialización de los productos tradicionales, sin embargo es necesario evaluar las

condiciones del mercado en el cual se quiere entrar porque lo más posible es que se

tengan que ajustar las estrategias de promoción y ventas debido a que será un entorno

distinto.

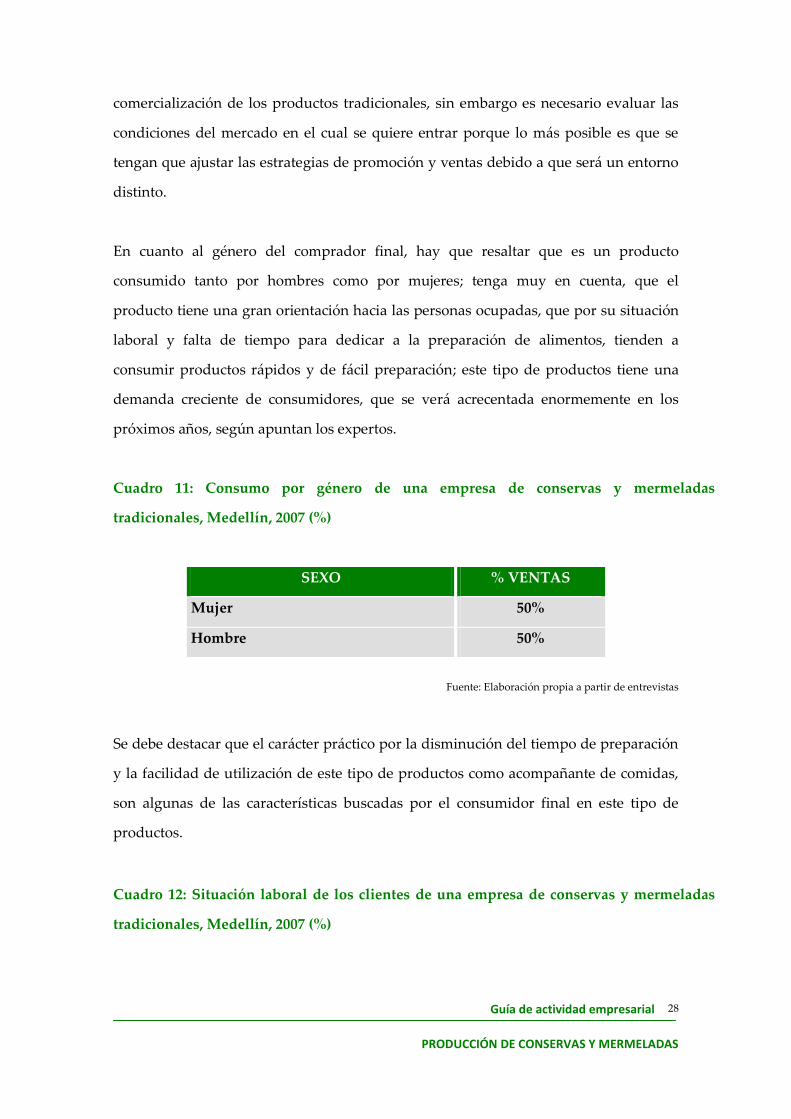

En cuanto al género del comprador final, hay que resaltar que es un producto

consumido tanto por hombres como por mujeres; tenga muy en cuenta, que el

producto tiene una gran orientación hacia las personas ocupadas, que por su situación

laboral y falta de tiempo para dedicar a la preparación de alimentos, tienden a

consumir productos rápidos y de fácil preparación; este tipo de productos tiene una

demanda creciente de consumidores, que se verá acrecentada enormemente en los

próximos años, según apuntan los expertos.

Cuadro 11: Consumo por género de una empresa de conservas y mermeladas

tradicionales, Medellín, 2007 (%)

SEXO % VENTAS

Mujer 50%

Hombre 50%

Fuente: Elaboración propia a partir de entrevistas

Se debe destacar que el carácter práctico por la disminución del tiempo de preparación

y la facilidad de utilización de este tipo de productos como acompañante de comidas,

son algunas de las características buscadas por el consumidor final en este tipo de

productos.

Cuadro 12: Situación laboral de los clientes de una empresa de conservas y mermeladas

tradicionales, Medellín, 2007 (%)

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

29

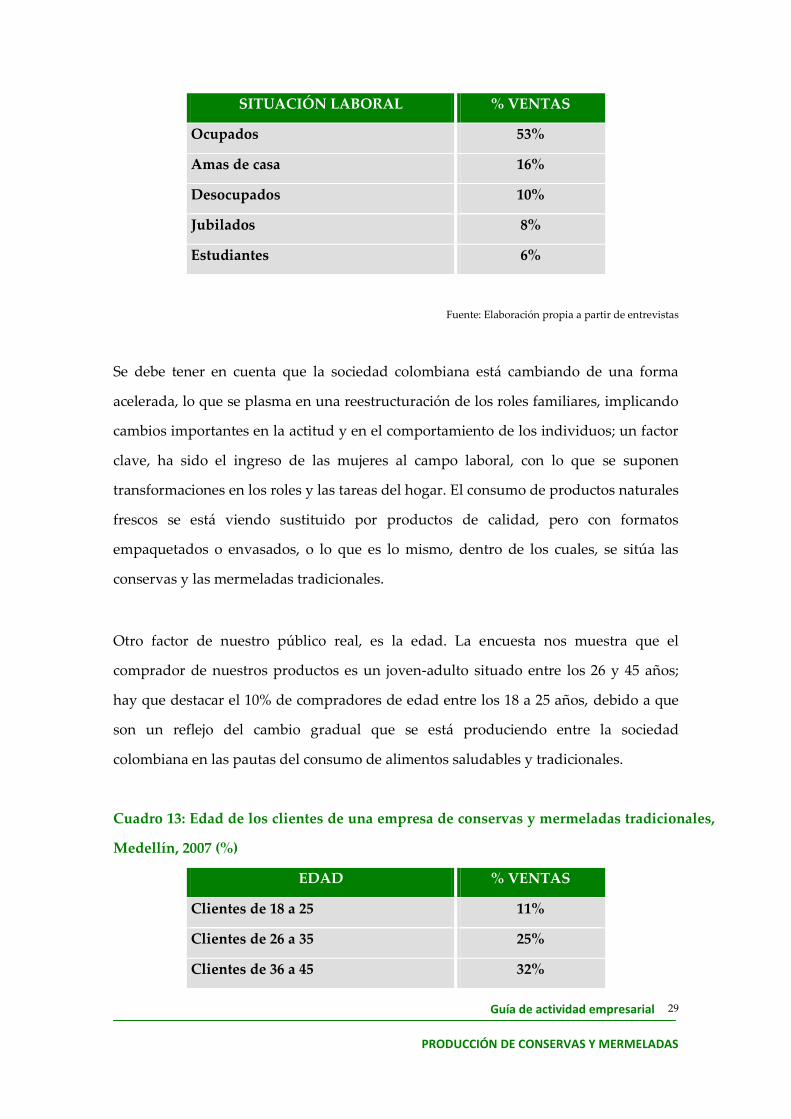

SITUACIÓN LABORAL % VENTAS

Ocupados 53%

Amas de casa 16%

Desocupados 10%

Jubilados 8%

Estudiantes 6%

Fuente: Elaboración propia a partir de entrevistas

Se debe tener en cuenta que la sociedad colombiana está cambiando de una forma

acelerada, lo que se plasma en una reestructuración de los roles familiares, implicando

cambios importantes en la actitud y en el comportamiento de los individuos; un factor

clave, ha sido el ingreso de las mujeres al campo laboral, con lo que se suponen

transformaciones en los roles y las tareas del hogar. El consumo de productos naturales

frescos se está viendo sustituido por productos de calidad, pero con formatos

empaquetados o envasados, o lo que es lo mismo, dentro de los cuales, se sitúa las

conservas y las mermeladas tradicionales.

Otro factor de nuestro público real, es la edad. La encuesta nos muestra que el

comprador de nuestros productos es un joven-adulto situado entre los 26 y 45 años;

hay que destacar el 10% de compradores de edad entre los 18 a 25 años, debido a que

son un reflejo del cambio gradual que se está produciendo entre la sociedad

colombiana en las pautas del consumo de alimentos saludables y tradicionales.

Cuadro 13: Edad de los clientes de una empresa de conservas y mermeladas tradicionales,

Medellín, 2007 (%)

EDAD % VENTAS

Clientes de 18 a 25 11%

Clientes de 26 a 35 25%

Clientes de 36 a 45 32%

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

30

Clientes de 46 a 59 19%

Clientes de más de 60 13%

Fuente: Elaboración propia a partir de entrevistas

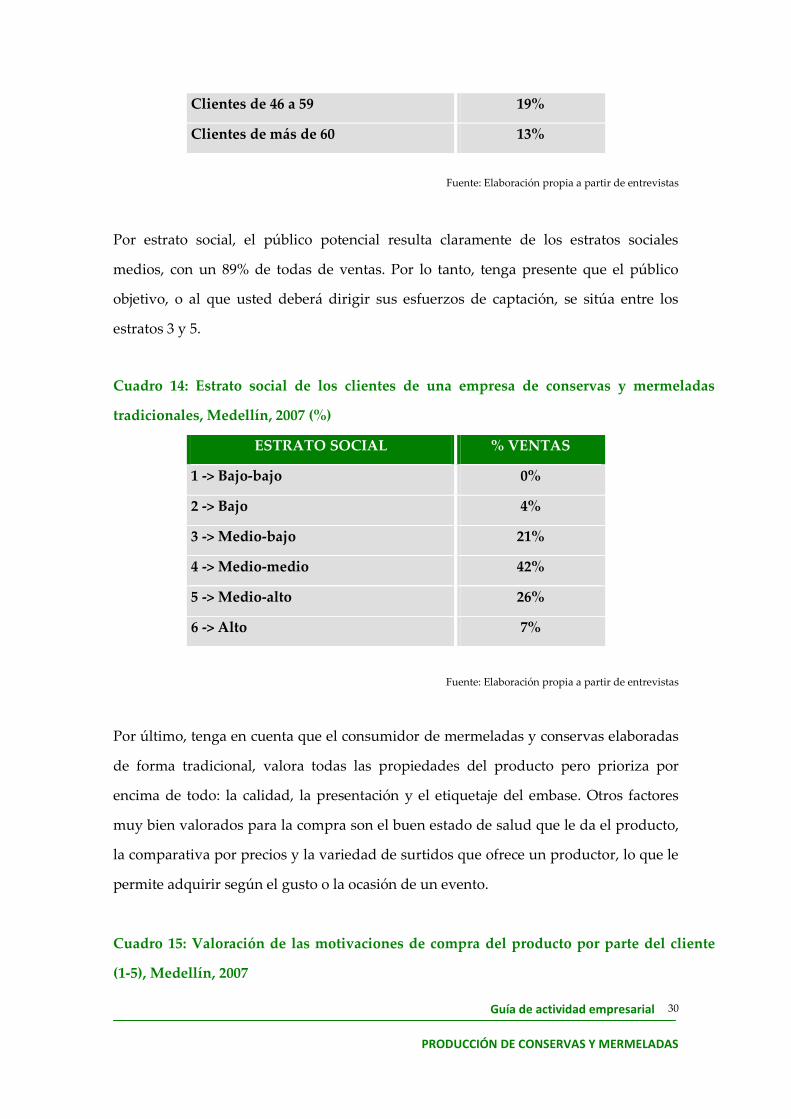

Por estrato social, el público potencial resulta claramente de los estratos sociales

medios, con un 89% de todas de ventas. Por lo tanto, tenga presente que el público

objetivo, o al que usted deberá dirigir sus esfuerzos de captación, se sitúa entre los

estratos 3 y 5.

Cuadro 14: Estrato social de los clientes de una empresa de conservas y mermeladas

tradicionales, Medellín, 2007 (%)

ESTRATO SOCIAL % VENTAS

1 -> Bajo-bajo 0%

2 -> Bajo 4%

3 -> Medio-bajo 21%

4 -> Medio-medio 42%

5 -> Medio-alto 26%

6 -> Alto 7%

Fuente: Elaboración propia a partir de entrevistas

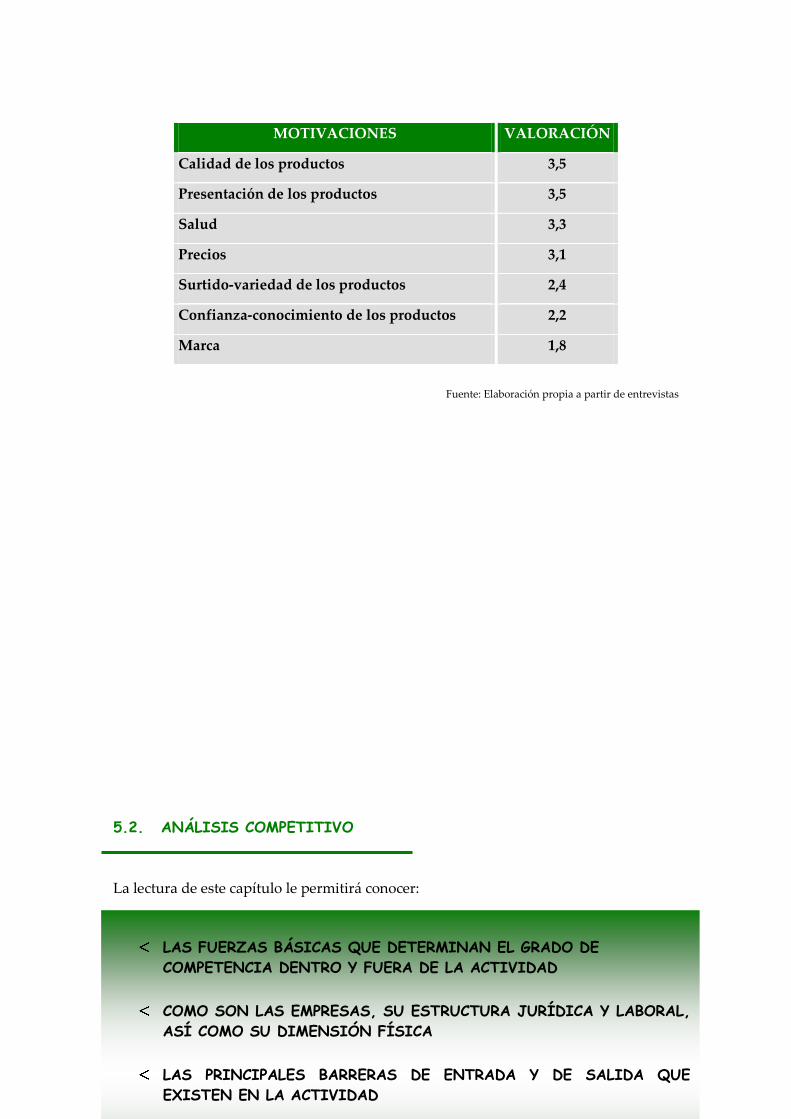

Por último, tenga en cuenta que el consumidor de mermeladas y conservas elaboradas

de forma tradicional, valora todas las propiedades del producto pero prioriza por

encima de todo: la calidad, la presentación y el etiquetaje del embase. Otros factores

muy bien valorados para la compra son el buen estado de salud que le da el producto,

la comparativa por precios y la variedad de surtidos que ofrece un productor, lo que le

permite adquirir según el gusto o la ocasión de un evento.

Cuadro 15: Valoración de las motivaciones de compra del producto por parte del cliente

(1-5), Medellín, 2007

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

31

MOTIVACIONES VALORACIÓN

Calidad de los productos 3,5

Presentación de los productos 3,5

Salud 3,3

Precios 3,1

Surtido-variedad de los productos 2,4

Confianza-conocimiento de los productos 2,2

Marca 1,8

Fuente: Elaboración propia a partir de entrevistas

5.2. ANÁLISIS COMPETITIVO

La lectura de este capítulo le permitirá conocer:

LAS FUERZAS BÁSICAS QUE DETERMINAN EL GRADO DE

COMPETENCIA DENTRO Y FUERA DE LA ACTIVIDAD

COMO SON LAS EMPRESAS, SU ESTRUCTURA JURÍDICA Y LABORAL,

ASÍ COMO SU DIMENSIÓN FÍSICA

LAS PRINCIPALES BARRERAS DE ENTRADA Y DE SALIDA QUE

EXISTEN EN LA ACTIVIDAD

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

32

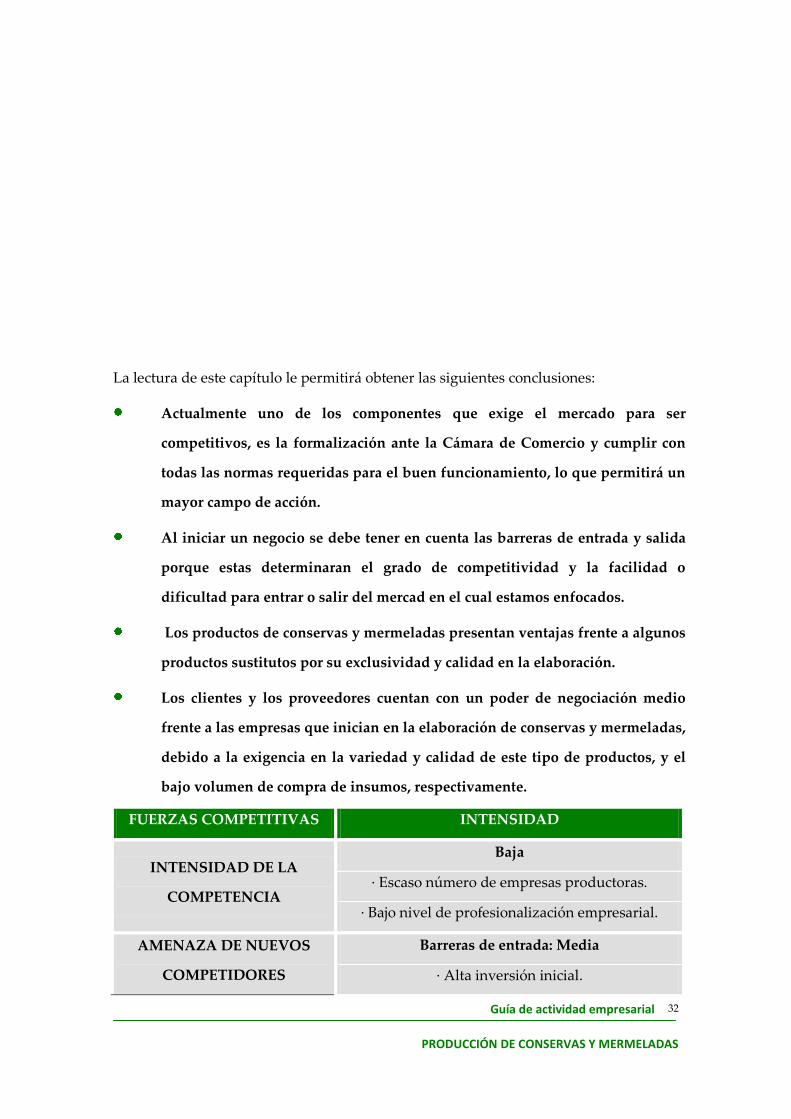

La lectura de este capítulo le permitirá obtener las siguientes conclusiones:

Actualmente uno de los componentes que exige el mercado para ser

competitivos, es la formalización ante la Cámara de Comercio y cumplir con

todas las normas requeridas para el buen funcionamiento, lo que permitirá un

mayor campo de acción.

Al iniciar un negocio se debe tener en cuenta las barreras de entrada y salida

porque estas determinaran el grado de competitividad y la facilidad o

dificultad para entrar o salir del mercad en el cual estamos enfocados.

Los productos de conservas y mermeladas presentan ventajas frente a algunos

productos sustitutos por su exclusividad y calidad en la elaboración.

Los clientes y los proveedores cuentan con un poder de negociación medio

frente a las empresas que inician en la elaboración de conservas y mermeladas,

debido a la exigencia en la variedad y calidad de este tipo de productos, y el

bajo volumen de compra de insumos, respectivamente.

FUERZAS COMPETITIVAS INTENSIDAD

INTENSIDAD DE LA

COMPETENCIA

Baja

· Escaso número de empresas productoras.

· Bajo nivel de profesionalización empresarial.

AMENAZA DE NUEVOS

COMPETIDORES

Barreras de entrada: Media

· Alta inversión inicial.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

33

· Falta de mano de obra calificada en la actividad.

· Canales de comercialización poco desarrollados.

Barreras de salida: Media-Baja

· El nivel de inversión obstaculiza un rápido

abandono de la actividad.

· Baja dificultad de venta de los equipos.

PRESIÓN DE PRODUCTOS

SUSTITUTOS

Alta

· Competencia con empresas de producción

industrial, pero con líneas de productos

tradicionales.

PODER DE NEGOCIACIÓN

DE CLIENTES

Media

· Exigencia en variedad de productos para tener

opciones de donde elegir.

· Exigencia en la calidad.

· Auge por los productos naturales.

PODER DE NEGOCIACIÓN

DE PROVEEDORES

Media

· Poco volumen de compra por parte de los

productores.

· Políticas de pago estrictas de contado (solo varían

con el nivel de confianza).

5.2.1 Análisis de las empresas competidoras.

¿Cuántas empresas hay y dónde están situadas?

¿Resulta atractiva la actividad de conservas y mermeladas para

decidirse a crear una empresa de estas características?

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

34

¿Qué personalidad jurídica debe adoptar mi empresa?

¿Qué cifras de facturación y empleo se están consiguiendo?

¿Cuáles son las instalaciones adecuadas para la práctica de mi

actividad?

5.2.1.1 Número de empresas y su distribución territorial

¿Cuántas empresas de producción de conservas y mermeladas

hay en la región de Antioquia y en la ciudad de Medellín?

¿Cómo están distribuidas?

La identificación de empresas dedicadas a la producción de conservas y mermeladas

presentas ciertas dificultades, puesto que no existen registros o estadísticas específicas

disponibles para esta actividad.

A través de las consultas llevadas a cabo en organismos públicos y fuentes secundarias

se han identificado un total de 126 empresas legalmente constituidas de este tipo en la

región de Antioquia, dentro de las 11.190 empresas de la industria manufacturera

según el informe Estructura Empresarial de Antioquia por Actividad Económica y

Tamaño de Empresa 2006 de la Cámara de Comercio de Medellín. Su distribución

territorial es la siguiente:

Cuadro 16: Gráfico del número de empresas de conservas y mermeladas según su

distribución por regiones, Antioquia, 2006 (%)

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

35

Fuente: elaboración propia a partir de información de la Cámara de Comercio de Medellín.

Podemos observar que el número de empresas de producción de conservas y

mermeladas en su mayor parte se encuentran ubicadas en la ciudad de Medellín con

109 empresas que corresponden al 86,5 % del total. Siguen en su orden la región del

Aburrá Norte con un porcentaje de 7,9% correspondiente a un número de 10 empresas.

En igual proporción en las regiones del Bajo Cauca y el Norte encontramos la

existencia de 2 empresas respectivamente, que reflejan un 1,9 % en cada área,

dedicadas a este tipo de actividad, específicamente a base de frutas legumbres y

hortalizas. En el caso del Suroeste, el porcentaje correspondiente es el 2,4% del total de

empresas antioqueñas de este tipo.

En relación al emprendimiento y a la creación de empresas, debe saber que en el año

2006 de las 41 ideas ganadoras de la región en el concurso “Antójate” de Antioquia,

organizado por la Gobernación de Antioquia -en el cual se premia ideas innovadoras-,

22 de ellas fueron en el área de alimentos y 7 se encuentran relacionadas con empresas

de conservas y mermeladas. Esto es un indicador del importante grado de oportunidad

empresarial para el futuro próximo de esta actividad, que como se señaló

NORTE

2%

OCCIDENTE

0%

BAJO CAUCA

2%SUROESTE

2%ABURRÁ NORTE

8%

MEDELLIN

86%

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

36

anteriormente, se encuentra en fase de desarrollo y expansión de su mercado potencial

y real.

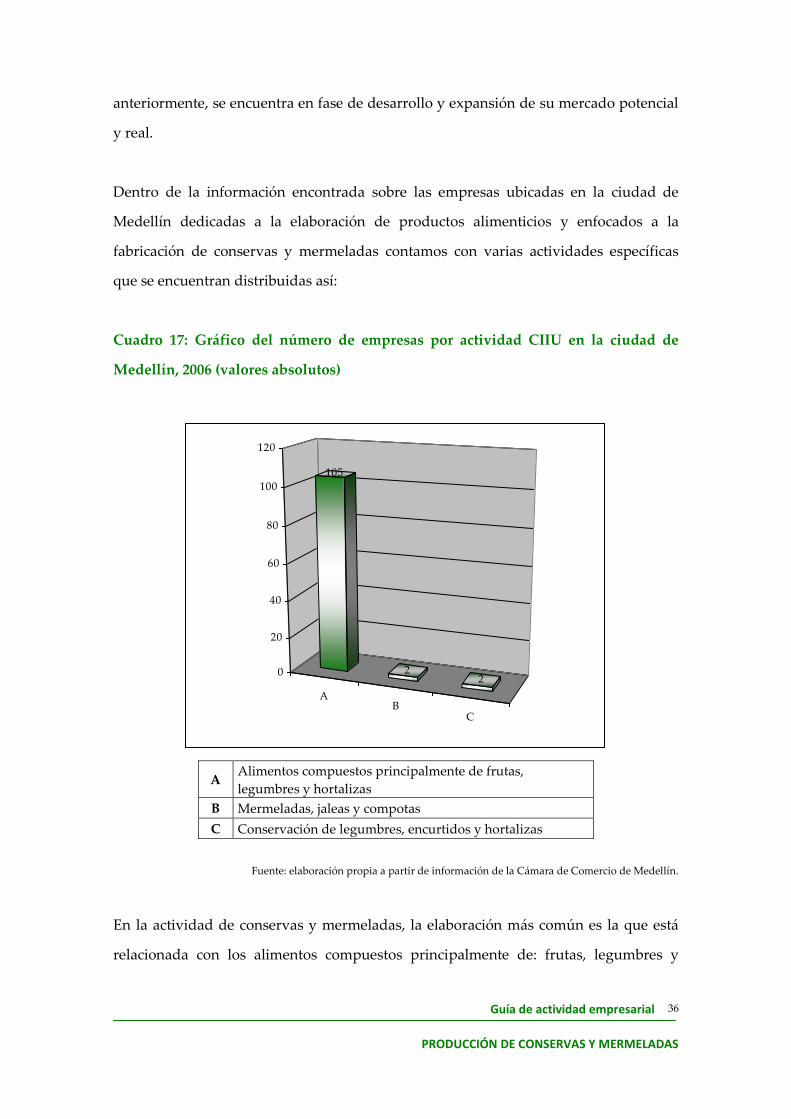

Dentro de la información encontrada sobre las empresas ubicadas en la ciudad de

Medellín dedicadas a la elaboración de productos alimenticios y enfocados a la

fabricación de conservas y mermeladas contamos con varias actividades específicas

que se encuentran distribuidas así:

Cuadro 17: Gráfico del número de empresas por actividad CIIU en la ciudad de

Medellín, 2006 (valores absolutos)

AB

C

105

22

0

20

40

60

80

100

120

A Alimentos compuestos principalmente de frutas,

legumbres y hortalizas

B Mermeladas, jaleas y compotas

C Conservación de legumbres, encurtidos y hortalizas

Fuente: elaboración propia a partir de información de la Cámara de Comercio de Medellín.

En la actividad de conservas y mermeladas, la elaboración más común es la que está

relacionada con los alimentos compuestos principalmente de: frutas, legumbres y

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

37

hortalizas, reflejado en un 96% de las 109 empresas dedicadas a esta actividad en la

ciudad de Medellín.

Recuerde que esta información ha sido estimada, debido a la carencia de datos de las

empresas informales, es decir, aquellas que no están registradas ante la Cámara de

Comercio. Esta informalidad no es específica del sector de alimentos, sino en una gran

parte de los demás sectores. De cualquier forma, lo más relevante de estas cifras, es que

nos encontramos con una actividad poco desarrollada y sin explotar suficientemente,

lo cual, muestra la existencia de un mercado muy interesante para el emprendimiento

de nuevas empresas que cubran los espacios del mercado que aún no están totalmente

satisfechos.

5.2.1.2 Condición jurídica.

Para el conocimiento de la forma jurídica, existe escasa información como ya se ha

comentado con anterioridad sobre esta actividad; de la información encontrada cabe

mencionar que la mayoría de este tipo de empresas se constituye inicialmente como

personas naturales, esta cifra corresponde al 75% conformado por 86 de las 109

empresas registradas. Mientras que el otro 25% reúne diferentes figuras jurídicas,

siendo la mayoritaria la sociedad limitada.

El siguiente gráfico muestra la distribución de la condición jurídica adoptada por las

empresas registradas en la Cámara de Comercio de Medellín como productoras de

conservas y mermeladas:

Cuadro 18: Gráfico de la distribución de empresas de conservas y mermeladas según

condición jurídica, Medellín, 2006

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

38

Fuente: elaboración propia a partir de información de la Cámara de Comercio de Medellín.

Si decide constituirse como persona natural o como sociedad limitada, debe tener en

cuenta que en ambos casos se le van a presentar ventajas y desventajas. Al pensar

formalizarse como persona natural, es importante saber que las obligaciones que

contraiga la empresa son las mismas que para el titular, es decir, debes responder

solidariamente; en cambio en el caso de la sociedad limitada presenta la ventaja de que

los socios sólo responden por las obligaciones de la empresa hasta el límite de los

aportes que hayan realizado en la misma.

Si usted es el único emprendedor de su negocio, puede empezar por constituirse como

persona natural, pero si son varios socios es recomendable que comiencen como una

sociedad jurídica.

Para obtener más información sobre el proceso de constitución de su empresa, así

como aspectos legales, fiscales y mercantiles a tener en cuenta para elegir su forma

jurídica, puede consultar los anexos, 7.5, 7.6. y 7.9.

5.2.1.3 Volumen de facturación

Personas

naturales

75%

Figuras juridicas

25%

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

39

Para que puedas estimar el volumen de facturación que se presenta en una empresa de

conservas y mermeladas, es importante que tengas en cuenta las siguientes variables:

demanda y precio de los productos, la capacidad de producción que tenga la empresa

y el tipo de clientes a los cuales quiere llegar.

Según las entrevistas realizadas a empresas de conservas y mermeladas el promedio de

facturación anual de una empresa de conservas esta alrededor de $100.000.000,

mientras que en el caso de una empresa de mermeladas la facturación es un poco más

alta y se sitúa alrededor de los $150.000.000, pero tiene que tener presente que esto

varia dependiendo de las variables mencionadas anteriormente. Si tiene mayor

capacidad de producción y mayor demanda, generará mayor facturación.

Además, es necesario tener presente que las cifras antes mencionadas reflejan un

volumen anual de facturación y que no necesariamente implican una cantidad

constante mes a mes, debido a que pueden variar de un periodo a otro, porque se

presentan temporadas en el año en las cuales aumenta o disminuye la demanda de

este tipo de productos. En cualquier caso para contrarrestar estos altibajos en los

niveles de facturación debe mantenerse en la búsqueda constante de nuevos clientes y

el aumento de consumo de los existentes.

Lo que usted debe tener presente al inicio de la actividad, es que su volumen

productivo, al igual que la planta de personal, debe ir en aumento, alcanzando mejoras

continuas a lo largo del ciclo de su negocio; al principio es habitual disponer de pocos

clientes, con lo cual debe contar con los recursos mínimos que necesite para suplir sus

costos y gastos. A medida que la empresa vaya cubriendo más mercado y capte un

mayor número de clientes que le demanden más productos, se le presentará la

necesidad de contratar más personal y adquirir más equipos y maquinaria.

5.2.1.4 Empleo.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

40

Según una estimación realizada mediante datos obtenidos de la Cámara de Comercio

de Medellín, el volumen de empleo generado en la ciudad de Medellín, en las

empresas productoras de conservas y mermeladas fue de 570 unidades durante el año

2.006.

Sin embargo, cabe recordar, que esta cifra corresponde sólo al empleo declarado, y que

en este aspecto el tipo de empresas a considerar en su mayoría son microempresas, las

cuales según lo que estipula la normatividad tienen entre 1 y 10 empleados.

Se debe tener en cuenta que el número de empleados variará de acuerdo al nivel de la

producción y el producto que elabore la empresa, siendo además común en muchas de

ellas la contratación de personal eventual en épocas en las que se incrementa la carga

de trabajo. Esto suele ser habitual en épocas del año donde la demanda de este tipo de

productos es mayor, debido a que presentan un cuadro de personal fijo de entre 2 y 5

trabajadores, pero suelen contar con la incorporación de algún operario adicional en

jornadas en las que es necesario alcanzar un volumen de producción, superior al que se

registra normalmente.

5.2.1.5 Instalaciones.

Las empresas de conservas y mermeladas que existen en la actualidad, presentan,

generalmente, unas instalaciones físicas poco adecuadas para el desempeño de la

actividad. El tamaño de las instalaciones de estas empresas varían entre 70 y 130 m²,

dependiendo de la demanda del mercado. De acuerdo a las visitas realizadas a las

empresas que desarrollan este tipo de actividad, las áreas de la empresa se encuentran

distribuidas de la siguiente manera:

Cuadro 19: Superficie de las instalaciones de las empresas de conservas y mermeladas,

Medellín, 2007

ZONA SUPERFICIE (m²)

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

41

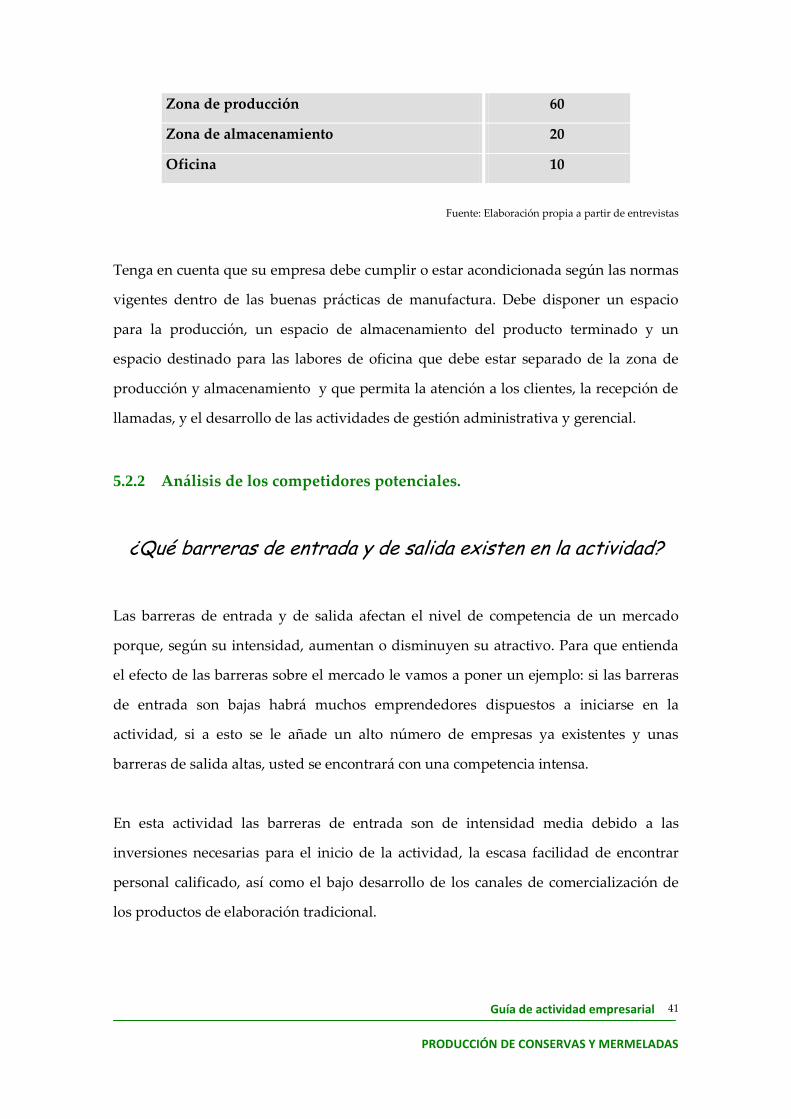

Zona de producción 60

Zona de almacenamiento 20

Oficina 10

Fuente: Elaboración propia a partir de entrevistas

Tenga en cuenta que su empresa debe cumplir o estar acondicionada según las normas

vigentes dentro de las buenas prácticas de manufactura. Debe disponer un espacio

para la producción, un espacio de almacenamiento del producto terminado y un

espacio destinado para las labores de oficina que debe estar separado de la zona de

producción y almacenamiento y que permita la atención a los clientes, la recepción de

llamadas, y el desarrollo de las actividades de gestión administrativa y gerencial.

5.2.2 Análisis de los competidores potenciales.

¿Qué barreras de entrada y de salida existen en la actividad?

Las barreras de entrada y de salida afectan el nivel de competencia de un mercado

porque, según su intensidad, aumentan o disminuyen su atractivo. Para que entienda

el efecto de las barreras sobre el mercado le vamos a poner un ejemplo: si las barreras

de entrada son bajas habrá muchos emprendedores dispuestos a iniciarse en la

actividad, si a esto se le añade un alto número de empresas ya existentes y unas

barreras de salida altas, usted se encontrará con una competencia intensa.

En esta actividad las barreras de entrada son de intensidad media debido a las

inversiones necesarias para el inicio de la actividad, la escasa facilidad de encontrar

personal calificado, así como el bajo desarrollo de los canales de comercialización de

los productos de elaboración tradicional.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

42

Para el inicio de la actividad, se ha estimado una inversión de $23.520.183, para la

adquisición de maquinaria, equipos y realizar los trámites de legalización de la

empresa, así como permisos y certificados (INVIMA), y un capital de trabajo para

iniciar la producción. Sin embargo, otra alternativa de inversión es adquirir la

maquinaria seminueva, con lo que puede reducir la inversión entre un 30 y 40%. En

relación a los canales de comercialización, la dificultad radica en la baja utilización de

mayoristas y distribuidores de alimentos, lo que implica a un mayor esfuerzo en la

captación de clientela en los canales minoristas, tales como minimercados y tiendas

especializadas de alimentos.

Respecto a las barreras de salida, estas se consideran medio-bajas, porque aunque la

considerable inversión inicial entorpece el abandono inmediato del mercado, este

factor puede ser minimizado gracias a la existencia de un mercado en desarrollo para

la compra y venta de maquinaria y equipos de segundo mano.

5.2.3 Productos sustitutos.

¿Qué alternativas existen a los productos de elaboración

tradicional?

¿Qué ventajas e inconvenientes tengo frente a ellos?

La identificación de productos sustitutivos supone la búsqueda de otros productos que

puedan cumplir la misma función y, por tanto, satisfacer las mismas necesidades que el

producto que ofrecen las empresas de conservas y mermeladas de elaboración

tradicional. Los productos sustitutos influyen sobre la competencia, debido a que si

disponen de un precio más bajo y/o un atractivo mayor que el producto generado por

las empresas de nuestra actividad, parte de la demanda se desplazará al producto

sustituto.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

43

Los productos sustitutos identificados por los productores entrevistados son

principalmente los productos convencionales o de elaboración industrializada. Estos

productos cuentan con características muy similares a la producción que realizan los

empresarios de los productos tradicionales. Las principales ventajas competitivas

frente a nuestra producción son las siguientes:

a) Elevados niveles de producción por el uso de métodos industrializados.

b) Menor precio.

c) Mayor amplitud de plazo de consumo (debido al uso de conservantes en la

elaboración).

Por el contrario, la producción tradicional de conservas y mermeladas, cuenta con

ventajas competitivas relacionadas con la exclusividad y una mayor calidad de la

producción, por el bajo uso de conservantes y aditivos, aunque deberá ser potenciado

en mayor medida a través de operaciones de marketing, tales como la mejora en los

etiquetados y los embalajes de los envases.

Otros productos sustitutos, aunque actualmente en menor medida que los

convencionales, son los productos ecológicos, debido a que presentan la principal

desventaja del desconocimiento por parte del consumidor de los mismos. Esto supone

que su demanda no afecte en gran medida a los productos de base tradicional.

La principal ventaja de los productos ecológicos es su alta singularidad y

reconocimiento de calidad, obtenido a través del sello de calidad certificado por los

organismos oficiales competentes, que aporta tranquilidad y confianza al consumidor.

Su negocio no debe obviar la posibilidad de diseñar líneas de productos con estas

características, a razón de ser un producto con un alto potencial de demanda a medio y

largo plazo, tal y como se observa en mercados internacionales con más recorrido en

estos artículos.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

44

5.2.4 Proveedores y su poder de negociación

¿Cuáles son las características principales de los proveedores?

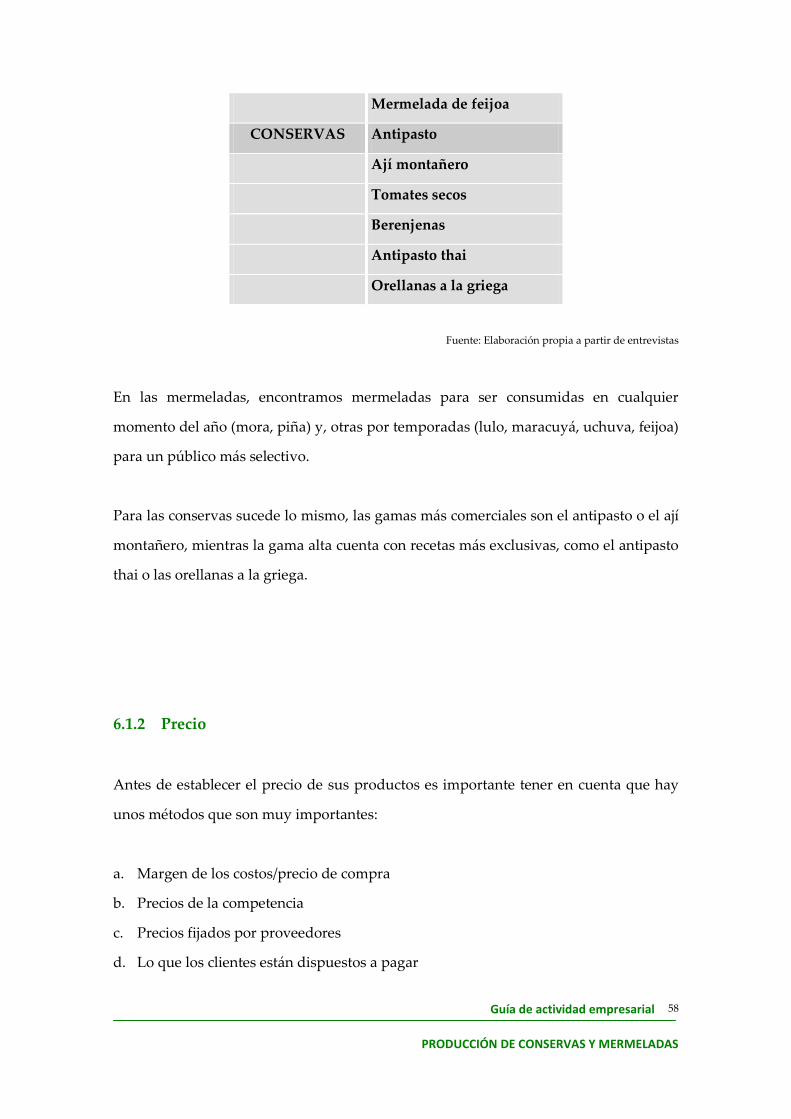

¿Qué aspectos se deben valorar para elegir proveedores?

¿Cuál es la capacidad de los proveedores para ejercer presión

sobre su empresa?

¿Cuáles son las formas y plazos de pago habituales?

Los principales proveedores de las empresas de conservas y mermeladas son los

suministradores de materias primas. Se trata generalmente de comercio minorista,

debido a que les permiten adquirir sus productos o insumos al menudeo y a diario, es

decir, en pocas cantidades; de cualquier forma, se debe tener en cuenta la mayor

practicidad de los proveedores mayoristas, ya que presentan mayores oportunidades

en precios y variedad de surtidos.

Cuadro 20: Tipo de proveedores de materia prima de las empresas de conservas y

mermeladas, Medellín, 2007 (%)

PROVEEDORES % EMPRESAS

Minoristas 68

Mayoristas 32

Fuente: Elaboración propia a partir de entrevistas

El poder de negociación de los proveedores en este tipo de actividad se considera

medio, principalmente debido al pequeño tamaño de las empresas productoras, lo que

conlleva a un bajo volumen de compra, y a los sistemas de pago rígidos y al contado,

sin embargo, estos se suavizarán dependiendo del nivel de confianza. La búsqueda

inicial de proveedores, según las empresas entrevistadas, se realiza a través de

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

45

contactos personales y visitas a puntos destacados de la zona en donde es reconocida la

venta de este tipo de materia prima, y en menor medida empleando directorios

comerciales y asistencia a ferias.

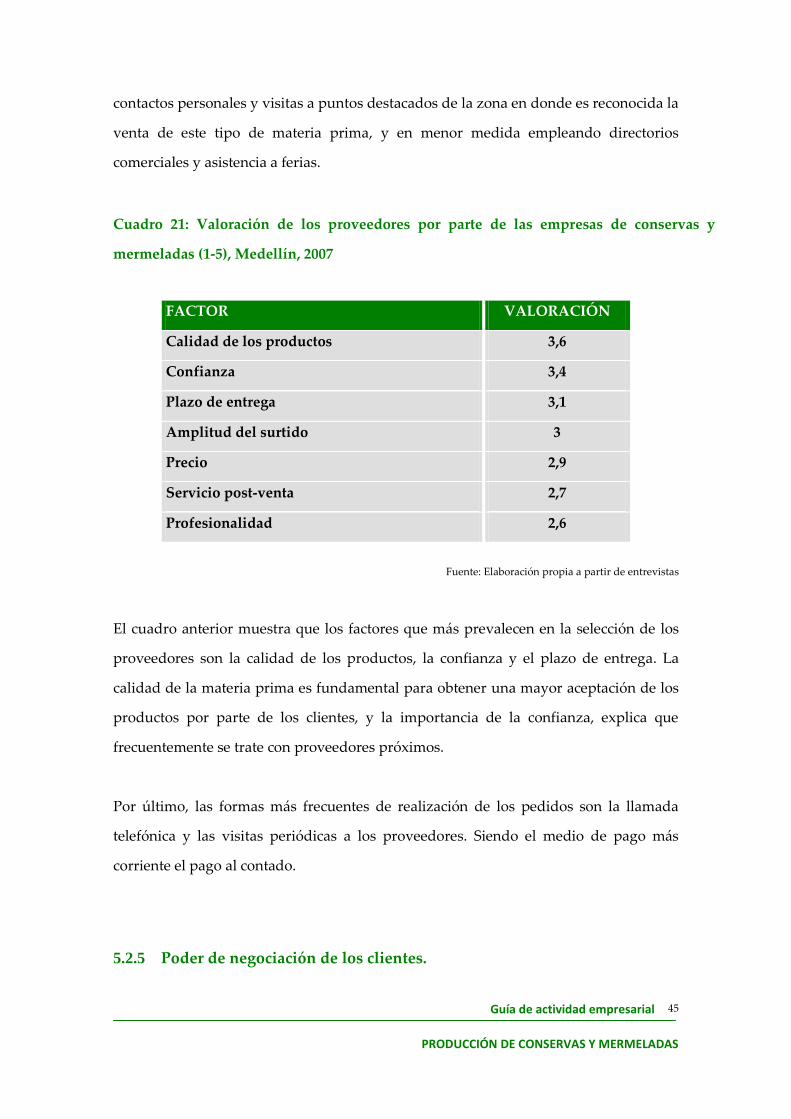

Cuadro 21: Valoración de los proveedores por parte de las empresas de conservas y

mermeladas (1-5), Medellín, 2007

FACTOR VALORACIÓN

Calidad de los productos 3,6

Confianza 3,4

Plazo de entrega 3,1

Amplitud del surtido 3

Precio 2,9

Servicio post-venta 2,7

Profesionalidad 2,6

Fuente: Elaboración propia a partir de entrevistas

El cuadro anterior muestra que los factores que más prevalecen en la selección de los

proveedores son la calidad de los productos, la confianza y el plazo de entrega. La

calidad de la materia prima es fundamental para obtener una mayor aceptación de los

productos por parte de los clientes, y la importancia de la confianza, explica que

frecuentemente se trate con proveedores próximos.

Por último, las formas más frecuentes de realización de los pedidos son la llamada

telefónica y las visitas periódicas a los proveedores. Siendo el medio de pago más

corriente el pago al contado.

5.2.5 Poder de negociación de los clientes.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

46

¿Cuál es la capacidad de los clientes para ejercer presión sobre

mi empresa?

¿Cuáles son las formas y plazos de cobro habituales?

En su actividad, el poder de negociación de los clientes se considera de intensidad

media, tanto en el caso del comercio minorista (minimercados, tiendas

especializadas…) como en el particular, y media-alta con respecto a las cadenas de

alimentos (hipermercados y supermercados) y distribuidores de alimentos. Por lo

tanto, la exigencia en este aspecto no es muy equitativa, porque en algunos sectores, los

estándares de calidad son altos, mientras en los minimercados y restaurantes son más

flexibles.

Un elemento que debe tener en cuenta es incentivar los canales de tiendas

especializadas, debido a que son productos bajo una misma línea, en algunos casos

complementarios y que cuentan con un espacio visualmente bueno dentro de la tienda,

lo que permite captar clientes con mayor poder adquisitivo, por el tipo de

consumidores que visitan esta clase de sitios.

La forma de cobro más habitual de cobro es en efectivo, sin embargo también se

maneja una política de crédito respaldada en cheques.

La forma de pago mediante cheques es utilizada cuando existe una mayor relación de

confianza entre el empresario y el proveedor. Para el caso de créditos otorgados el

plazo de cobro acostumbrado en término medio está entre los 35 y los 45 días a

clientes, mientras que en el caso de los proveedores es de 30 días. Tenga en cuenta que

en ambos casos este plazo puede variar de acuerdo al volumen de pedidos, el historial

de negociación y el nivel de conocimiento entre las partes.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

47

5.3. SITUACIÓN ACTUAL Y PREVISIONES PARA EL FUTURO

5.3.1 Matriz DOFA

¿Cuáles son los principales obstáculos para el desarrollo del

mercado?

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

48

¿Cuáles son las oportunidades que se presentan para potenciar el

mercado?

¿Qué capacidades y recursos constituyen las principales ventas

competitivas de la actividad empresarial?

¿Qué aspectos internos de las empresas limitan, reducen o frenan

el desarrollo de las capacidades del negocio?

Como paso previo al establecimiento de una estrategia, es aconsejable la realización de

un ejercicio que permita una reflexión sobre la posición de la empresa en el mercado,

mediante un análisis de las debilidades intrínsecas o propias del propio negocio y

amenazas externas, así como las fortalezas internas y las oportunidades que plantea el

entorno. Este ejercicio se denomina DOFA. Esta herramienta analítica le va a permitir

conocer el contorno del mercado actual y las previsiones futuras de la evolución de un

negocio. A través de este análisis obtenemos una visión interna y externa de nuestra

actividad respecto al mercado en el que vamos a operar. Además, puede ayudarle en la

toma de decisiones futuras de carácter estratégico.

La matriz que le exponemos a continuación se basa en cuatro puntos fundamentales:

En el nivel externo a la empresa, es decir, el contorno socioeconómico en el que opera la

actividad, en el que se analizan las posibilidades futuras de la empresa, las

Oportunidades, y los inconvenientes actuales y futuros con los que pueden afectar a la

actividad (Amenazas).

Por otro lado, en el nivel interno del propio negocio existen una serie de ventajas

competitivas (Fortalezas) y unas algunas carencias esenciales (Debilidades).

A la hora de crear una empresa productores de conservas y mermeladas, debe tener

presente el siguiente cuadro-matriz con el fin de que pueda potenciar y aumentar los

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

49

puntos fuertes, permanecer atento a las oportunidades de negocio que se le presentan y

eliminar o mejorar los puntos débiles para poder afrontar las amenazas que el mercado

presente.

5.3.2 Matriz DOFA: Producción de conservas y mermeladas.

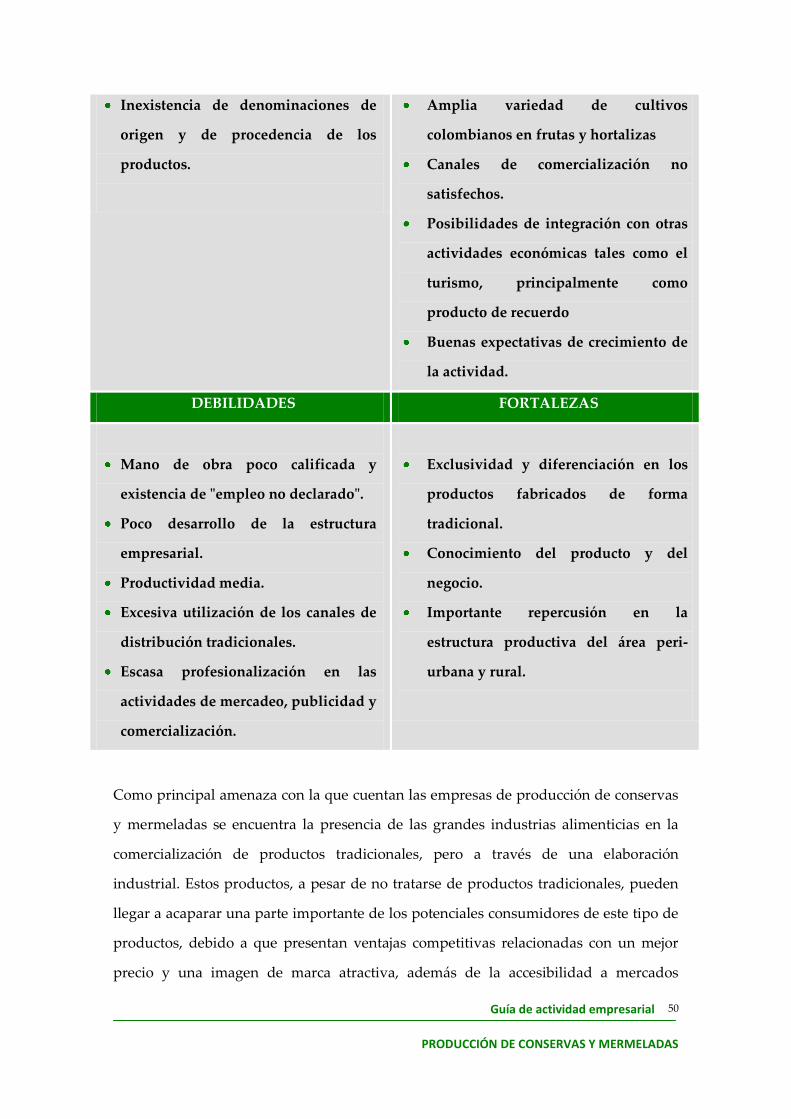

AMENAZAS OPORTUNIDADES

Alta competencia de grandes

industrias nacionales.

Efectos de la entrada de empresas

multinacionales de alimentación.

Creciente demanda de productos

naturales y tradicionales.

El consumidor se encuentra dispuesto

a probar nuevos productos.

Guía de actividad empresarial

PRODUCCIÓN DE CONSERVAS Y MERMELADAS

50

Inexistencia de denominaciones de

origen y de procedencia de los

productos.

Amplia variedad de cultivos

colombianos en frutas y hortalizas

Canales de comercialización no

satisfechos.

Posibilidades de integración con otras

actividades económicas tales como el

turismo, principalmente como

producto de recuerdo