FACULTAD REGIONAL MULTIDISCIPLINARIA … · Unidad II: Cuentas y Documentos por Cobrar Objetivos:...

12

FACULTAD REGIONAL MULTIDISCIPLINARIA “LEONEL RUGAMA RUGAMA” FAREM – ESTELI “2017: Año de la universidad emprendedora” DOCENTE: LIC. JORGE LUIS SOMARRIBA GARCIA Septiembre, 2017

Transcript of FACULTAD REGIONAL MULTIDISCIPLINARIA … · Unidad II: Cuentas y Documentos por Cobrar Objetivos:...

FACULTAD REGIONAL MULTIDISCIPLINARIA “LEONEL RUGAMA RUGAMA”

FAREM – ESTELI

“2017: Año de la universidad emprendedora”

DOCENTE: LIC. JORGE LUIS SOMARRIBA GARCIA Septiembre, 2017

2

Unidad II: Cuentas y Documentos por Cobrar

Objetivos:

1.Conocer las generalidades y diferencias entre las cuentas y documentos por cobrar.

2. Comprender las normas de control interno aplicables a las cuentas y documentos por cobrar.

3. Estudiar los métodos de estimación para cuentas incobrables y la cancelación de cuentas

Introducción

Las cuentas por cobrar son, al igual que cualquier activo, recursos económicos propiedad de una organización,

los cuales generarán un beneficio en el futuro. Forman parte de la clasificación de activo circulante. Entre las

principales cuentas incluidas en este rubro figuran las siguientes:

• Clientes: Son las cuentas pendientes de cobro que se derivan de la actividad normal de la empresa, ya sea la

venta de mercancías o la prestación de servicios a crédito.

• Documentos por cobrar: Esta partida está integrada por los documentos pendientes de cobro que surgen por

la venta de mercancías o la prestación de servicios a crédito.

• Funcionarios y empleados: Son las cuentas o documentos que se originan por préstamos otorgados a los

empleados, funcionarios o accionistas de la empresa.

• Deudores diversos: Son los documentos o cuentas que se originan por transacciones distintas de las que

representen la actividad normal de la empresa.

Asimismo, existen cuentas como: intereses por cobrar, dividendos por cobrar, rentas por cobrar, y otros

conceptos también por cobrar. De los tipos de partidas por cobrar mencionados anteriormente, los más

conocidos son clientes y documentos por cobrar.

Relación de clientes con el ciclo de ventas y cobros

Analizaremos la importancia que tienen las ventas a crédito en cualquier empresa, porque la mayoría de las

veces, si no se concede crédito, disminuye en gran proporción el nivel de ventas, pero lo más relevante de dar

crédito consiste en administrar correctamente los cobros para evitar quedarse sin efectivo disponible.

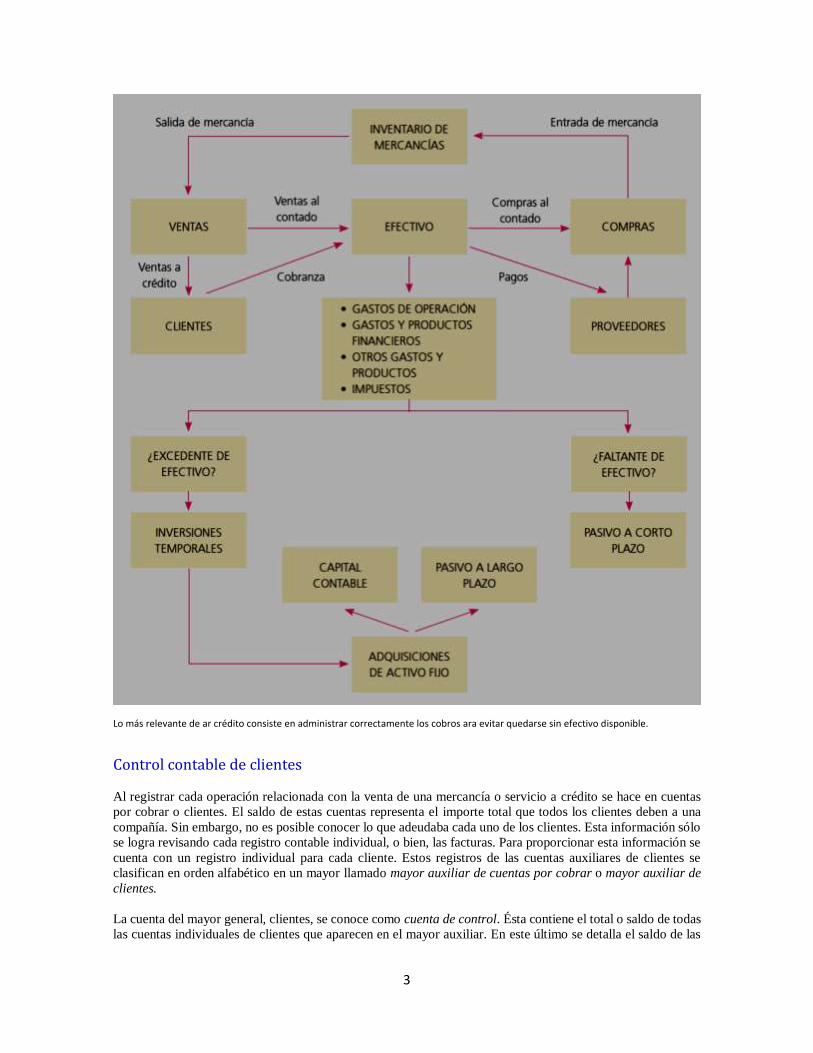

Como se aprecia en la figura, las cuentas por cobrar son generadas por las ventas a crédito que realiza la

compañía. Al efectuarse el cobro de éstas, se incrementa el efectivo, condición indispensable para que la

empresa siga operando.

3

Lo más relevante de ar crédito consiste en administrar correctamente los cobros ara evitar quedarse sin efectivo disponible.

Control contable de clientes

Al registrar cada operación relacionada con la venta de una mercancía o servicio a crédito se hace en cuentas

por cobrar o clientes. El saldo de estas cuentas representa el importe total que todos los clientes deben a una

compañía. Sin embargo, no es posible conocer lo que adeudaba cada uno de los clientes. Esta información sólo

se logra revisando cada registro contable individual, o bien, las facturas. Para proporcionar esta información se

cuenta con un registro individual para cada cliente. Estos registros de las cuentas auxiliares de clientes se

clasifican en orden alfabético en un mayor llamado mayor auxiliar de cuentas por cobrar o mayor auxiliar de

clientes.

La cuenta del mayor general, clientes, se conoce como cuenta de control. Ésta contiene el total o saldo de todas

las cuentas individuales de clientes que aparecen en el mayor auxiliar. En este último se detalla el saldo de las

4

cuentas de cada uno de los clientes. A continuación, en las figuras se presentan ejemplos de la cuenta de control

clientes y del mayor auxiliar de Mármoles Italianos, S.A., después de realizar todos los asientos.

5

Relación de clientes Si se ha realizado en forma correcta el registro de los asientos de diario y del mayor, el total de los saldos

deudores de las cuentas de clientes del mayor auxiliar debe ser igual al saldo de la cuenta de control clientes

del mayor general. Cada mes se debe preparar una relación de clientes.

Este total debe coincidir con el saldo de la cuenta de control clientes. La relación de clientes preparada con la

información tomada del mayor auxiliar de clientes de Mármoles Italianos, S.A., muestra que la suma de todas

las cuentas de clientes asciende a $109,000, la misma cantidad que aparece como saldo de la cuenta de control

clientes en el mayor general.

Registro de clientes Cuando se recibe el pedido de un cliente, la venta tiene que ser aprobada por el departamento de crédito antes

de que sea surtida. Después que ha sido aprobada y se ha enviado la mercancía al cliente, se prepara una

factura de venta similar a la que se muestra en la figura:

6

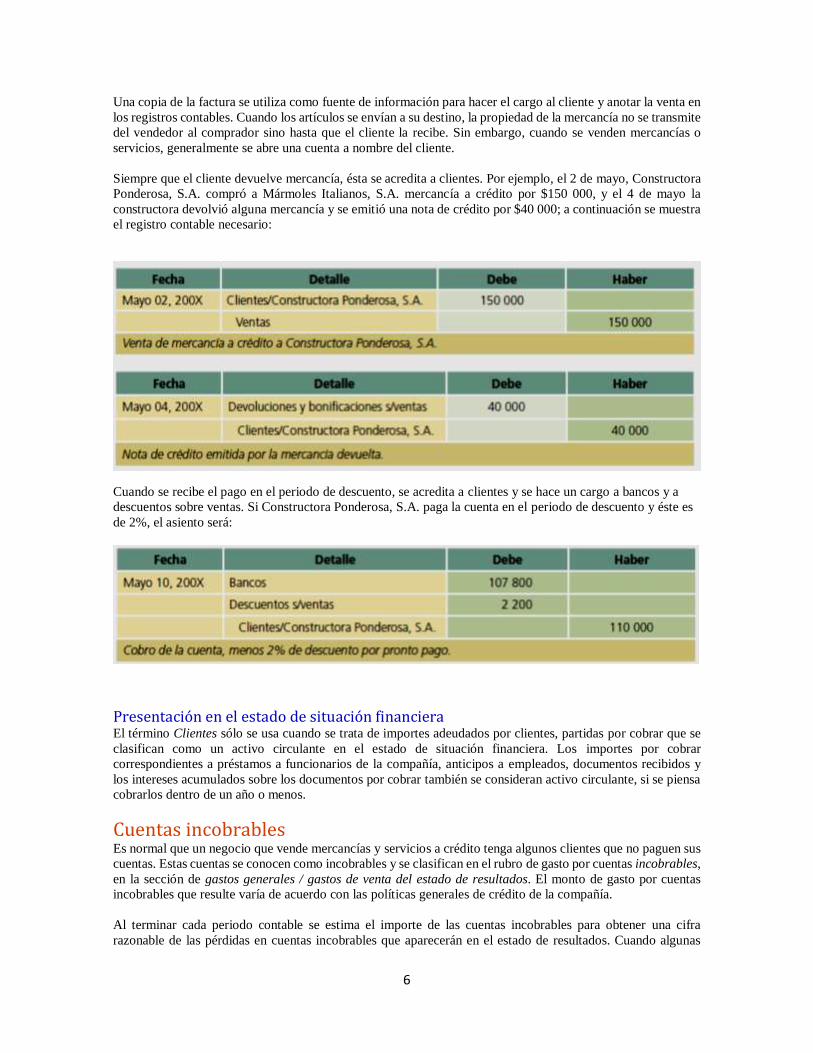

Una copia de la factura se utiliza como fuente de información para hacer el cargo al cliente y anotar la venta en

los registros contables. Cuando los artículos se envían a su destino, la propiedad de la mercancía no se transmite

del vendedor al comprador sino hasta que el cliente la recibe. Sin embargo, cuando se venden mercancías o

servicios, generalmente se abre una cuenta a nombre del cliente.

Siempre que el cliente devuelve mercancía, ésta se acredita a clientes. Por ejemplo, el 2 de mayo, Constructora

Ponderosa, S.A. compró a Mármoles Italianos, S.A. mercancía a crédito por $150 000, y el 4 de mayo la

constructora devolvió alguna mercancía y se emitió una nota de crédito por $40 000; a continuación se muestra

el registro contable necesario:

Cuando se recibe el pago en el periodo de descuento, se acredita a clientes y se hace un cargo a bancos y a

descuentos sobre ventas. Si Constructora Ponderosa, S.A. paga la cuenta en el periodo de descuento y éste es

de 2%, el asiento será:

Presentación en el estado de situación financiera El término Clientes sólo se usa cuando se trata de importes adeudados por clientes, partidas por cobrar que se

clasifican como un activo circulante en el estado de situación financiera. Los importes por cobrar

correspondientes a préstamos a funcionarios de la compañía, anticipos a empleados, documentos recibidos y

los intereses acumulados sobre los documentos por cobrar también se consideran activo circulante, si se piensa

cobrarlos dentro de un año o menos.

Cuentas incobrables Es normal que un negocio que vende mercancías y servicios a crédito tenga algunos clientes que no paguen sus

cuentas. Estas cuentas se conocen como incobrables y se clasifican en el rubro de gasto por cuentas incobrables,

en la sección de gastos generales / gastos de venta del estado de resultados. El monto de gasto por cuentas

incobrables que resulte varía de acuerdo con las políticas generales de crédito de la compañía.

Al terminar cada periodo contable se estima el importe de las cuentas incobrables para obtener una cifra

razonable de las pérdidas en cuentas incobrables que aparecerán en el estado de resultados. Cuando algunas

7

cuentas de clientes adquieren carácter de dudosas o incobrables, se deben disminuir para que muestren la suma

estimada de futuros cobros. De otra forma, el importe que aparece en el estado de situación financiera no se

ajustaría a la realidad y la situación financiera del negocio que se presentaría a los administradores, acreedores

y otros grupos interesados sería engañosa. El importe del estado de situación financiera se ajusta utilizando la

cuenta “Estimación de cuentas incobrables, de naturaleza acreedora”, presentada después de la cuenta Clientes.

Este proceso es necesario para cumplir con el postulado básico de asociación de costos y gastos con ingresos y

lograr incluir todos los gastos en el periodo correspondiente.

Ajustes por cuentas incobrables En general, es difícil determinar cuáles serán los clientes que no pagarán sus cuentas. Por lo tanto, si se desea

que el importe que aparezca en el estado de situación financiera sea el correcto es necesario estimar las cuentas

que con el tiempo serán incobrables.

Cuando se registra el asiento de ajuste para reconocer las pérdidas por cuentas incobrables del periodo, se estima

un monto de cuentas incobrables. Este asiento de ajuste consiste en un cargo a gasto por cuentas incobrables y

un abono a una cuenta complementaria de activo llamada estimación por cuentas incobrables. La estimación

no se acredita en forma directa a clientes, debido a que este importe no es más que una estimación de las cuentas

de clientes que pueden resultar incobrables y no se refiere a ningún cliente en particular, pues es una

contracuenta de la cuenta de Clientes que, al ser disminuida, presentará un saldo neto real de lo que se espera

cobrar.

Por ejemplo, suponiendo que se quiere crear una provisión o estimación por cuentas incobrables por $30 000,

el registro de la operación sería el siguiente:

En general, la cuenta Estimación por cuentas incobrables tiene saldo acreedor.

Métodos para calcular las cuentas incobrables Existen dos métodos básicos para estimar las pérdidas por cuentas incobrables y un tercer método de

cancelación directa. Cabe aclarar que los gastos por la estimación de cuentas incobrables propuesta en los

métodos 1 y 2 no se aceptan para propósitos fiscales.

1. Método del porcentaje de las ventas El método del porcentaje de las ventas o del estado de resultados estima las pérdidas por cuentas incobrables

utilizando un porcentaje de las ventas netas a crédito para llegar a una cantidad razonable. A fin de determinar

la tasa estimada es necesario examinar y analizar el porcentaje de pérdidas experimentadas sobre el total de las

ventas netas a crédito de periodos anteriores.

Después se aplica el porcentaje estimado al total de las ventas a crédito del periodo, menos el importe de las

devoluciones y bonificaciones sobre ventas. No debe restarse o sumarse cualquier saldo existente en la cuenta

Estimación por cuentas incobrables provenientes de periodos anteriores para determinar el importe de ajuste de

cuentas malas.

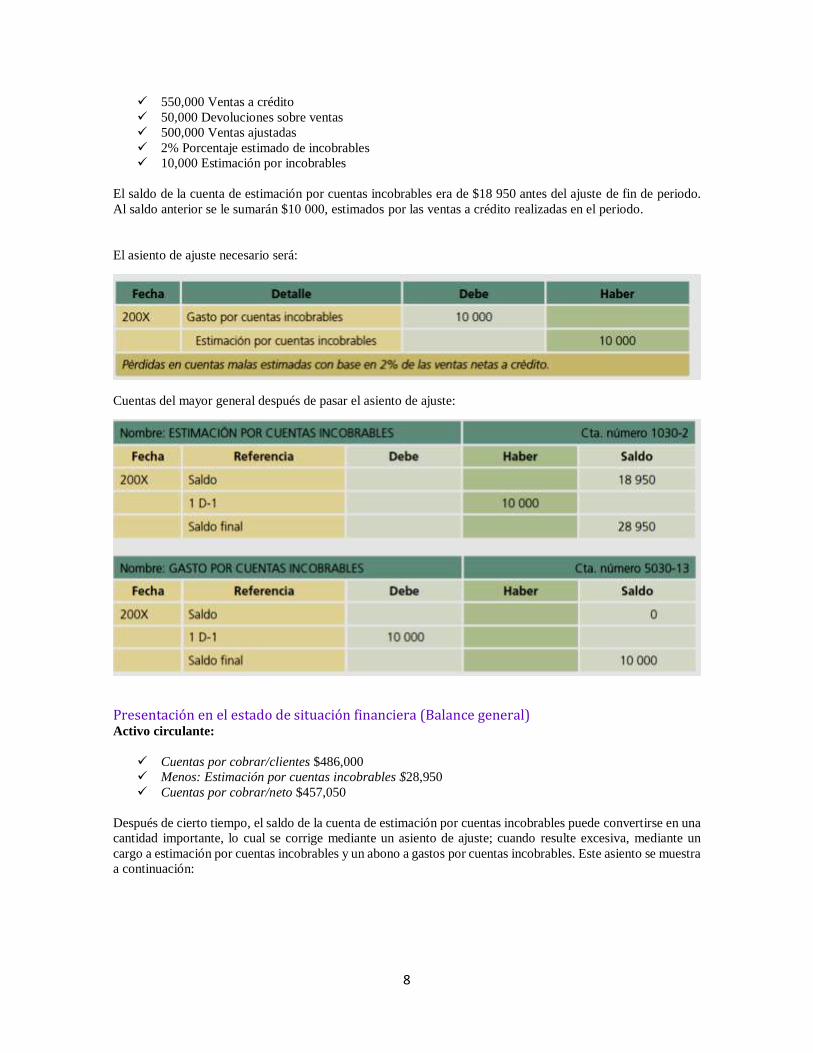

Para ilustrar el método del estado de resultados de ajuste de pérdidas en cuentas incobrables, suponga que

Mármoles Italianos, S.A. realizó ventas a crédito en el periodo por $550 000 y recibió devoluciones sobre ventas

por $50 000. De acuerdo con la experiencia en periodos anteriores, se estimó que 2% de las ventas netas a

crédito pueden resultar incobrables. El cálculo de la provisión por cuentas incobrables es:

8

✓ 550,000 Ventas a crédito

✓ 50,000 Devoluciones sobre ventas

✓ 500,000 Ventas ajustadas

✓ 2% Porcentaje estimado de incobrables

✓ 10,000 Estimación por incobrables

El saldo de la cuenta de estimación por cuentas incobrables era de $18 950 antes del ajuste de fin de periodo.

Al saldo anterior se le sumarán $10 000, estimados por las ventas a crédito realizadas en el periodo.

El asiento de ajuste necesario será:

Cuentas del mayor general después de pasar el asiento de ajuste:

Presentación en el estado de situación financiera (Balance general) Activo circulante:

✓ Cuentas por cobrar/clientes $486,000

✓ Menos: Estimación por cuentas incobrables $28,950

✓ Cuentas por cobrar/neto $457,050

Después de cierto tiempo, el saldo de la cuenta de estimación por cuentas incobrables puede convertirse en una

cantidad importante, lo cual se corrige mediante un asiento de ajuste; cuando resulte excesiva, mediante un

cargo a estimación por cuentas incobrables y un abono a gastos por cuentas incobrables. Este asiento se muestra

a continuación:

9

2. Método del porcentaje de cuentas por cobrar Mediante el método del porcentaje de cuentas por cobrar o del estado de situación financiera se estima el

importe de las pérdidas en cuentas incobrables, con base en un porcentaje del saldo existente en la cuenta

Clientes.

Para llegar a un porcentaje razonable es necesario analizar los cobros realizados durante un periodo

considerable. La tasa o porcentaje determinado se aplica al saldo de la cuenta Clientes para obtener el saldo de

la cuenta Estimación de cuenta incobrable y determinar el importe del ajuste por cuentas incobrables.

Debe recordarse que el porcentaje o tasa utilizado no es más que una estimación. Por lo tanto, es muy probable

que nunca llegue a ser igual que el importe exacto de las cuentas incobrables del año y que la cuenta de

estimación puede tener un saldo deudor o acreedor al final del periodo contable, antes de los ajustes. Por medio

de este método, el saldo de la cuenta de estimación por cuentas incobrables o provisión a fin de año, sea deudor

o acreedor, tiene que considerarse al realizar el asiento de ajuste.

Cualquier saldo deudor debe aumentarse hasta la cantidad estimada de pérdidas en cuentas incobrables y

cualquier saldo acreedor debe rebajarse.

Ejemplo 1. Estimación por incobrables con saldo acreedor La cuenta de Clientes de Mármoles Italianos, S.A. tiene un saldo, al finalizar el año, de $415,000 y, de acuerdo

con la experiencia de años anteriores, se estimó que 4% de las cuentas por cobrar correspondiente a las ventas

a crédito serán incobrables. La cuenta Estimación por cuentas incobrables tenía un saldo acreedor de $5,700.

El cálculo para el asiento de ajuste a fin de reconocer el gasto por cuentas incobrables es:

✓ 415,000 Saldo de clientes

✓ 4% Porcentaje estimado de incobrables

✓ 16,600 Estimación por incobrables

✓ 5,700 Saldo anterior de la estimación (acreedor)

✓ 10,900 Gasto por cuentas incobrables

Asiento de diario:

Ejemplo 2. Estimación de incobrables con saldo deudor Para el siguiente periodo, Mármoles Italianos tiene un saldo en su cuenta de Clientes de $305,000 el porcentaje

de la estimación por incobrables se mantiene igual y la cuenta de Estimación por cuentas incobrables tiene un

saldo deudor de $1,300. El cálculo del ajuste para gastos por cuentas incobrables es:

✓ $305,000 Saldo de clientes

✓ 4% Porcentaje estimado de incobrables

✓ 12,200 Estimación por incobrables

✓ 1,300 Saldo anterior de la estimación (deudor)

✓ $13,500 Gasto por cuentas incobrables

10

Asiento de diario:

3. Método de cancelación directa

Algunas compañías que tienen muchos clientes tal vez prefieran esperar hasta confirmar que no pueden cobrar

la cuenta específica de un cliente, antes de hacer cualquier ajuste en relación con las pérdidas por cuentas

incobrables. Cuando es evidente que una cuenta es incobrable utilizan el método de cancelación directa. Por lo

tanto, se hace un cargo a la cuenta de gastos por cuentas incobrables y se abona a clientes por el importe

adeudado.

Ejemplo 3

Durante el periodo se reconocieron cuentas incobrables por un total de $15 000:

De acuerdo con este método, las pérdidas en cuentas incobrables se deben registrar como un gasto en el periodo

en que se canceló la cuenta y no cuando se realizó la venta. Ello puede provocar que los activos del estado de

situación financiera aparezcan con más valor que el real y que la utilidad también puede resultar sobre el estado

de resultados, si no se ha tenido la precaución de ajustar, de acuerdo con las pérdidas estimadas que se espera

se producirán por cuentas incobrables.

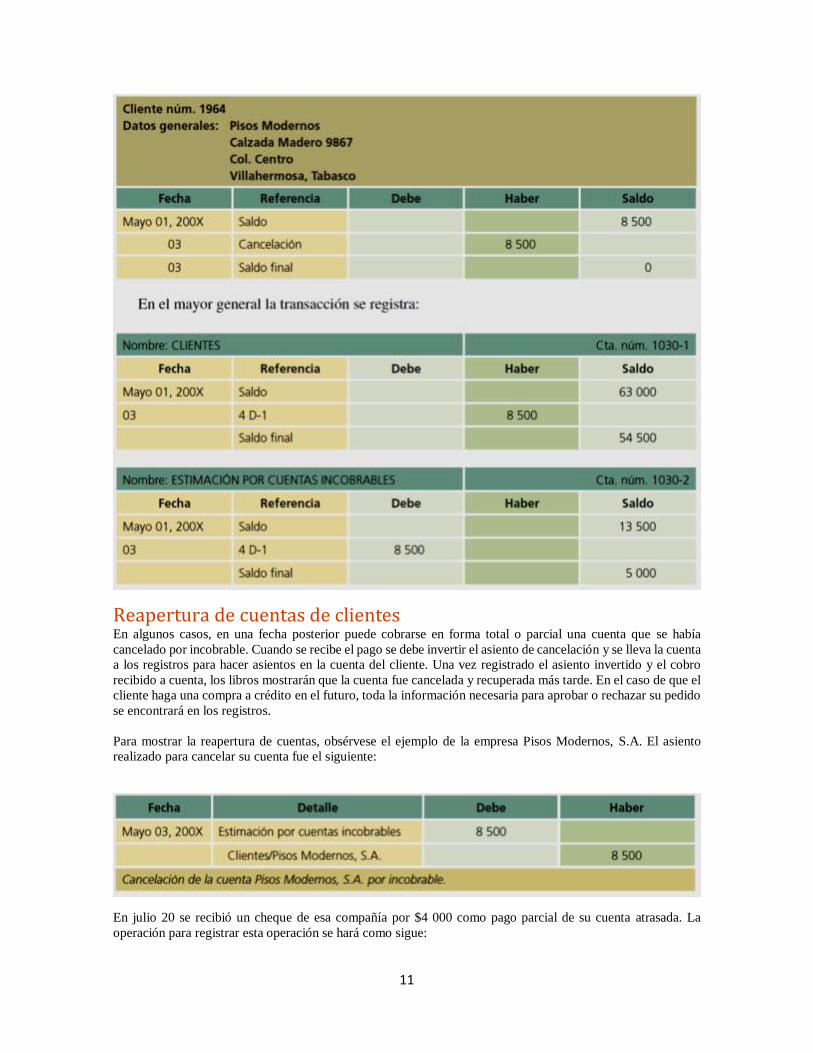

Cancelación de cuentas de clientes Cuando la cuenta de un cliente se convierte en incobrable debe eliminarse de los registros contables. Para

registrar la cancelación se hace un cargo a la estimación de cuentas incobrables y se abona a clientes, siempre

y cuando se haya realizado previamente la estimación. Para ejemplificar lo anterior, y con base en el ejemplo

anterior, suponga que el 3 de mayo la empresa Mármoles Italianos, S.A. recibió la noticia de que Pisos

Modernos, S.A. se había declarado en quiebra. En el libro mayor de la empresa Mármoles Italianos aparece la

empresa Pisos Modernos con un saldo de $8,500. El asiento de diario para registrar la cancelación, si

previamente se había efectuado la estimación, sería:

En el mayor auxiliar de clientes la cuenta aparece así:

11

Reapertura de cuentas de clientes En algunos casos, en una fecha posterior puede cobrarse en forma total o parcial una cuenta que se había

cancelado por incobrable. Cuando se recibe el pago se debe invertir el asiento de cancelación y se lleva la cuenta

a los registros para hacer asientos en la cuenta del cliente. Una vez registrado el asiento invertido y el cobro

recibido a cuenta, los libros mostrarán que la cuenta fue cancelada y recuperada más tarde. En el caso de que el

cliente haga una compra a crédito en el futuro, toda la información necesaria para aprobar o rechazar su pedido

se encontrará en los registros.

Para mostrar la reapertura de cuentas, obsérvese el ejemplo de la empresa Pisos Modernos, S.A. El asiento

realizado para cancelar su cuenta fue el siguiente:

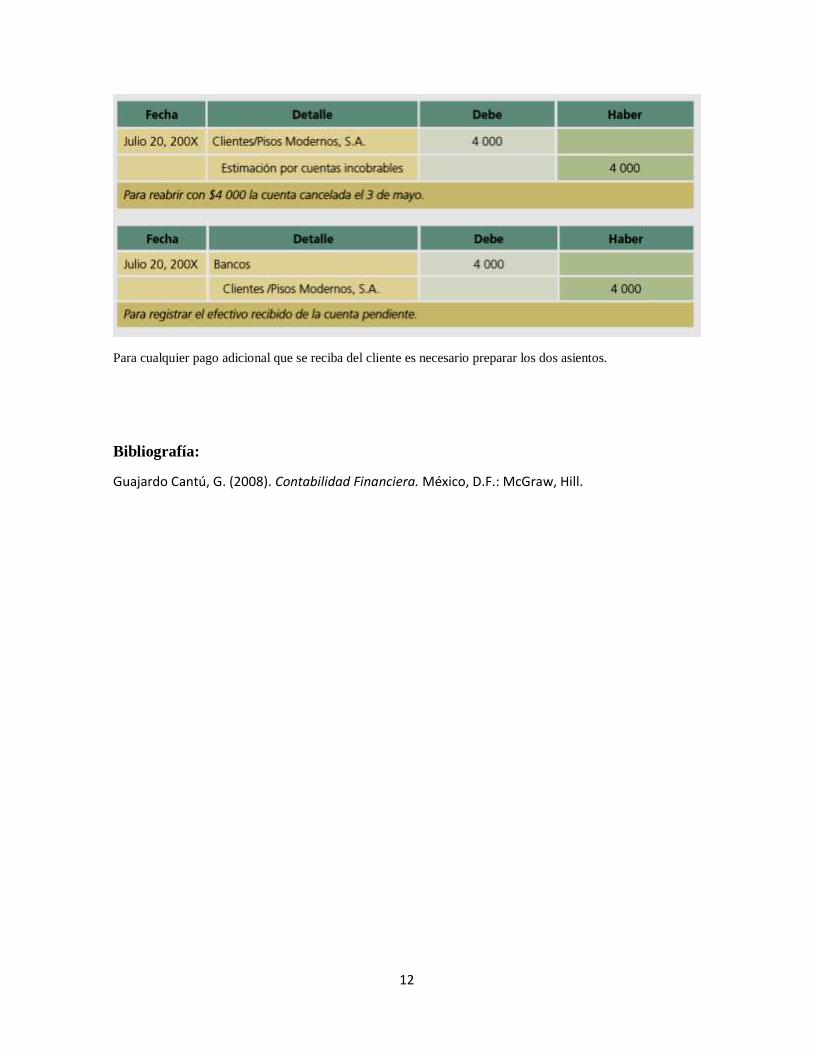

En julio 20 se recibió un cheque de esa compañía por $4 000 como pago parcial de su cuenta atrasada. La

operación para registrar esta operación se hará como sigue:

12

Para cualquier pago adicional que se reciba del cliente es necesario preparar los dos asientos.

Bibliografía:

Guajardo Cantú, G. (2008). Contabilidad Financiera. México, D.F.: McGraw, Hill.