Derivados financieros r.rey

58

Introducción a los Derivados Financieros Introducción a los Derivados Financieros Funcionamiento de los Mercados Funcionamiento de los Mercados Forward, Futuros y Opciones Forward, Futuros y Opciones Profesor Mg. Raphael Rey Tovar

-

Upload

raphael-rey -

Category

Economy & Finance

-

view

181 -

download

4

Transcript of Derivados financieros r.rey

Introducción a los Derivados FinancierosIntroducción a los Derivados Financieros

Funcionamiento de los Mercados Funcionamiento de los Mercados Forward, Futuros y OpcionesForward, Futuros y Opciones

Profesor Mg. Raphael Rey Tovar

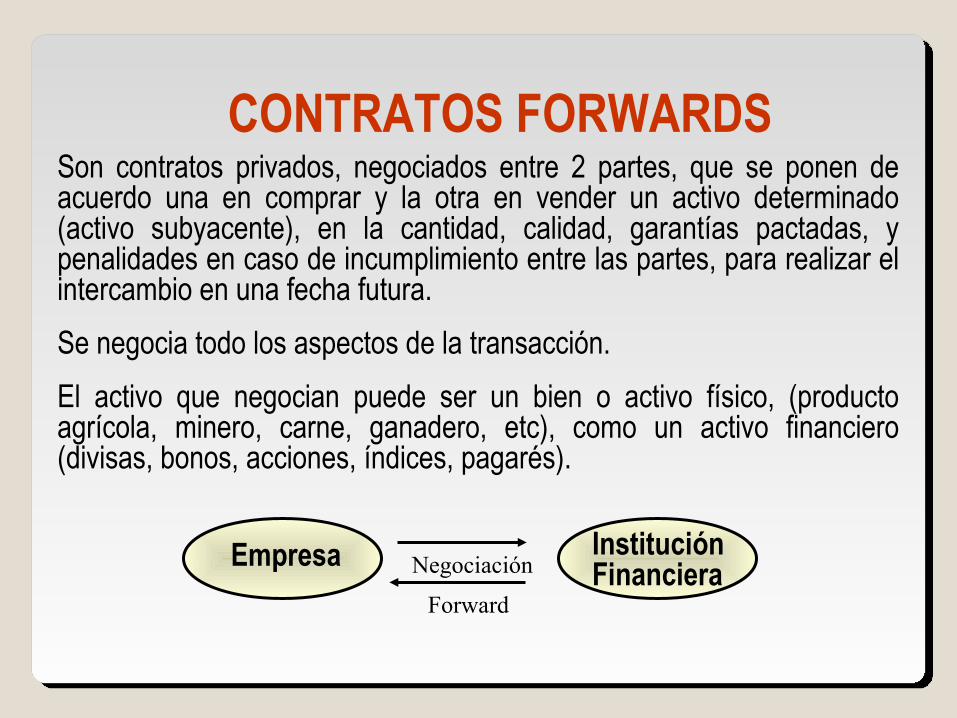

CONTRATOS FORWARDSSon contratos privados, negociados entre 2 partes, que se ponen de acuerdo una en comprar y la otra en vender un activo determinado (activo subyacente), en la cantidad, calidad, garantías pactadas, y penalidades en caso de incumplimiento entre las partes, para realizar el intercambio en una fecha futura.

Se negocia todo los aspectos de la transacción.

El activo que negocian puede ser un bien o activo físico, (producto agrícola, minero, carne, ganadero, etc), como un activo financiero (divisas, bonos, acciones, índices, pagarés).

Empresa InstituciónFinancieraNegociación

Forward

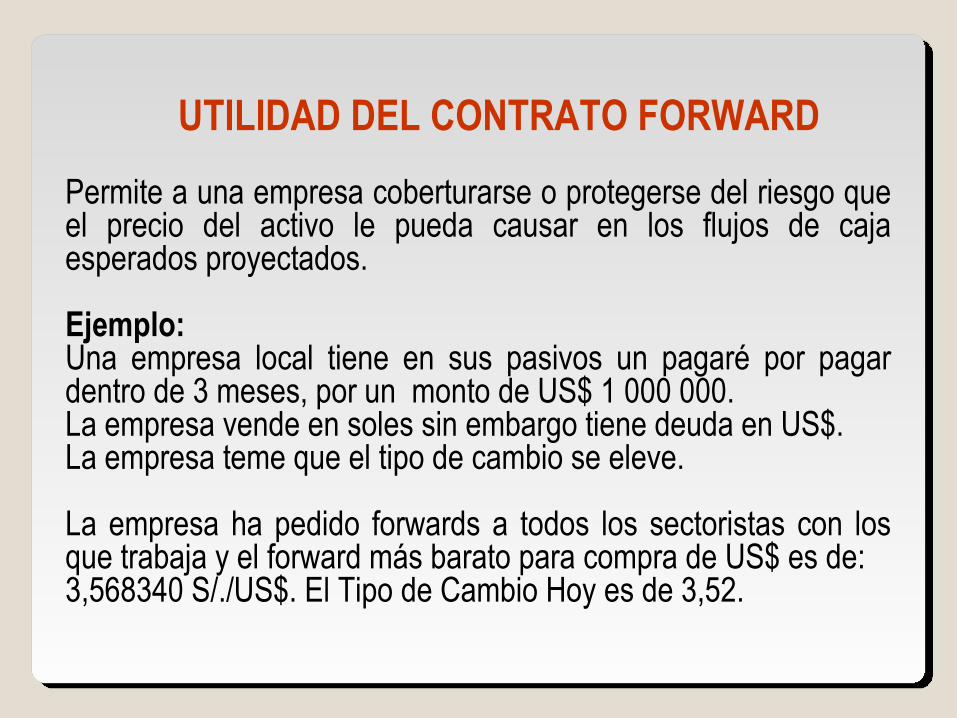

UTILIDAD DEL CONTRATO FORWARD

Permite a una empresa coberturarse o protegerse del riesgo que el precio del activo le pueda causar en los flujos de caja esperados proyectados.

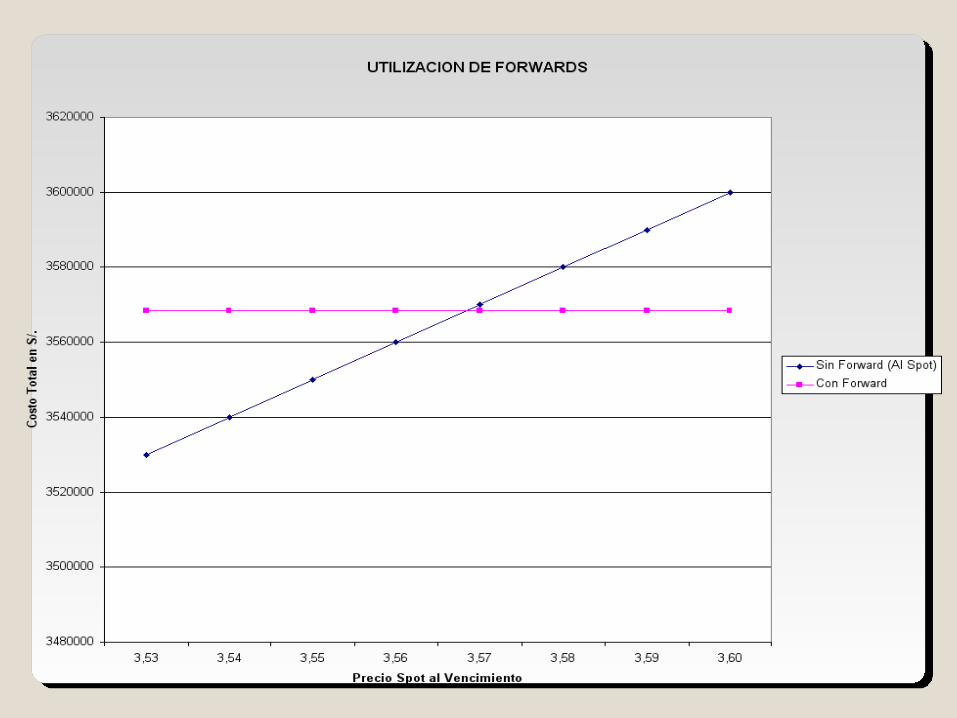

Ejemplo:Una empresa local tiene en sus pasivos un pagaré por pagar dentro de 3 meses, por un monto de US$ 1 000 000.La empresa vende en soles sin embargo tiene deuda en US$.La empresa teme que el tipo de cambio se eleve.

La empresa ha pedido forwards a todos los sectoristas con los que trabaja y el forward más barato para compra de US$ es de:3,568340 S/./US$. El Tipo de Cambio Hoy es de 3,52.

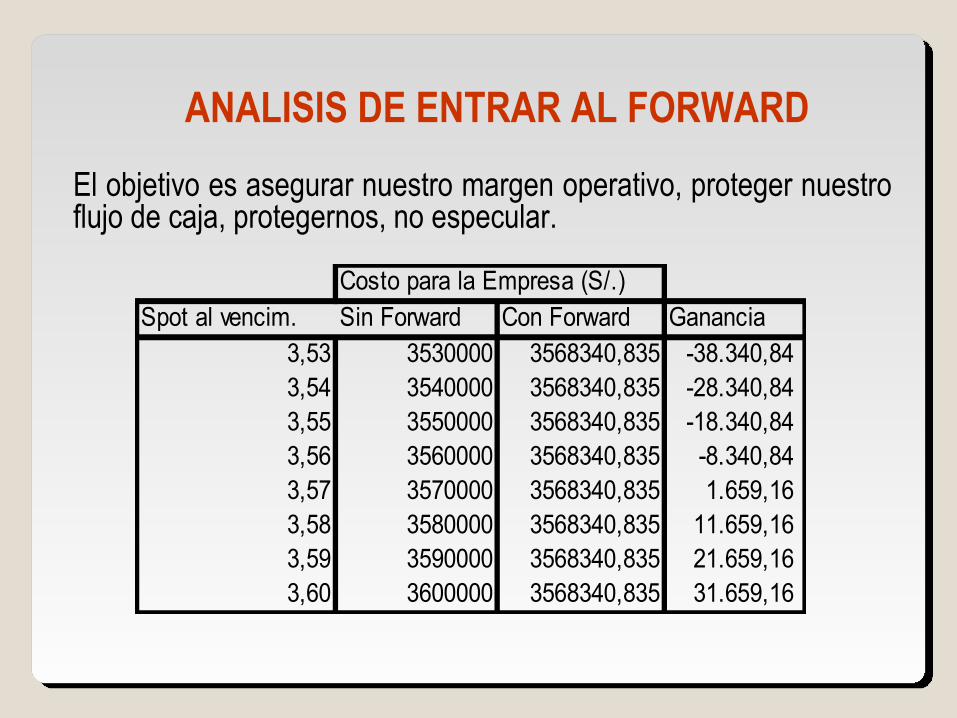

Costo para la Empresa (S/.)Spot al vencim. Sin Forward Con Forward Ganancia

3,53 3530000 3568340,835 -38.340,84 3,54 3540000 3568340,835 -28.340,84 3,55 3550000 3568340,835 -18.340,84 3,56 3560000 3568340,835 -8.340,84 3,57 3570000 3568340,835 1.659,16 3,58 3580000 3568340,835 11.659,16 3,59 3590000 3568340,835 21.659,16 3,60 3600000 3568340,835 31.659,16

ANALISIS DE ENTRAR AL FORWARD

El objetivo es asegurar nuestro margen operativo, proteger nuestro flujo de caja, protegernos, no especular.

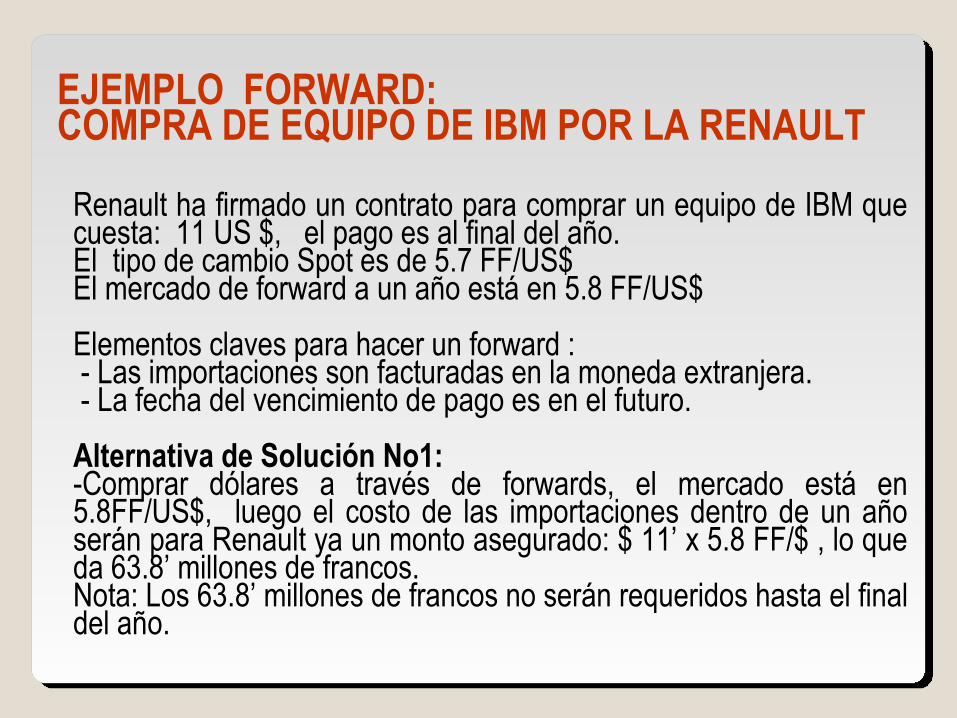

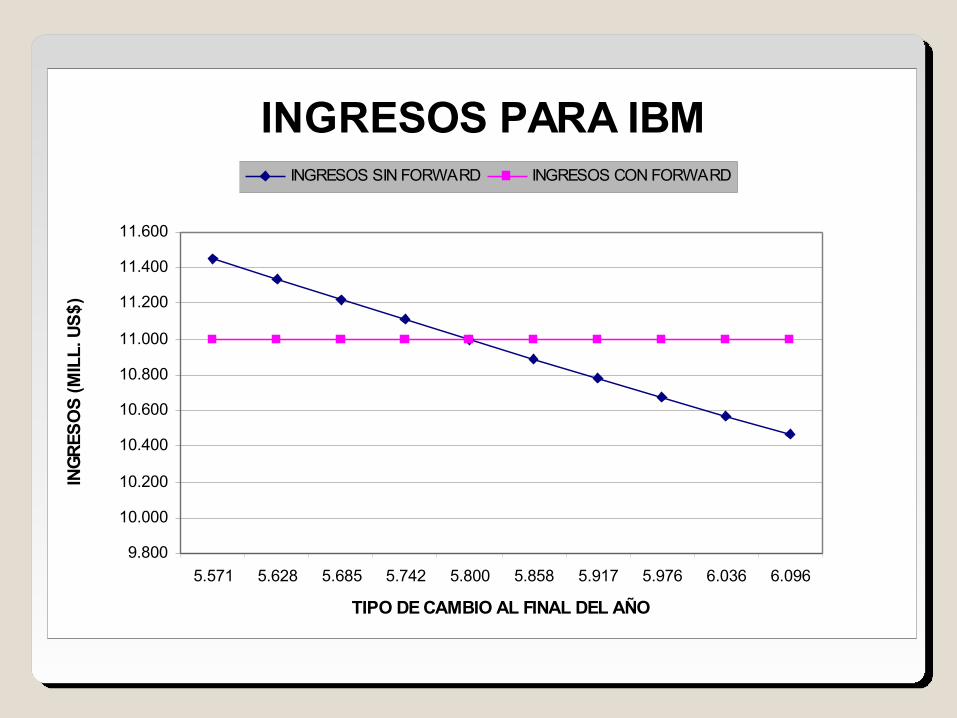

EJEMPLO FORWARD:COMPRA DE EQUIPO DE IBM POR LA RENAULT

Renault ha firmado un contrato para comprar un equipo de IBM que cuesta: 11 US $, el pago es al final del año.El tipo de cambio Spot es de 5.7 FF/US$El mercado de forward a un año está en 5.8 FF/US$

Elementos claves para hacer un forward : - Las importaciones son facturadas en la moneda extranjera. - La fecha del vencimiento de pago es en el futuro.

Alternativa de Solución No1:-Comprar dólares a través de forwards, el mercado está en 5.8FF/US$, luego el costo de las importaciones dentro de un año serán para Renault ya un monto asegurado: $ 11’ x 5.8 FF/$ , lo que da 63.8’ millones de francos.Nota: Los 63.8’ millones de francos no serán requeridos hasta el final del año.

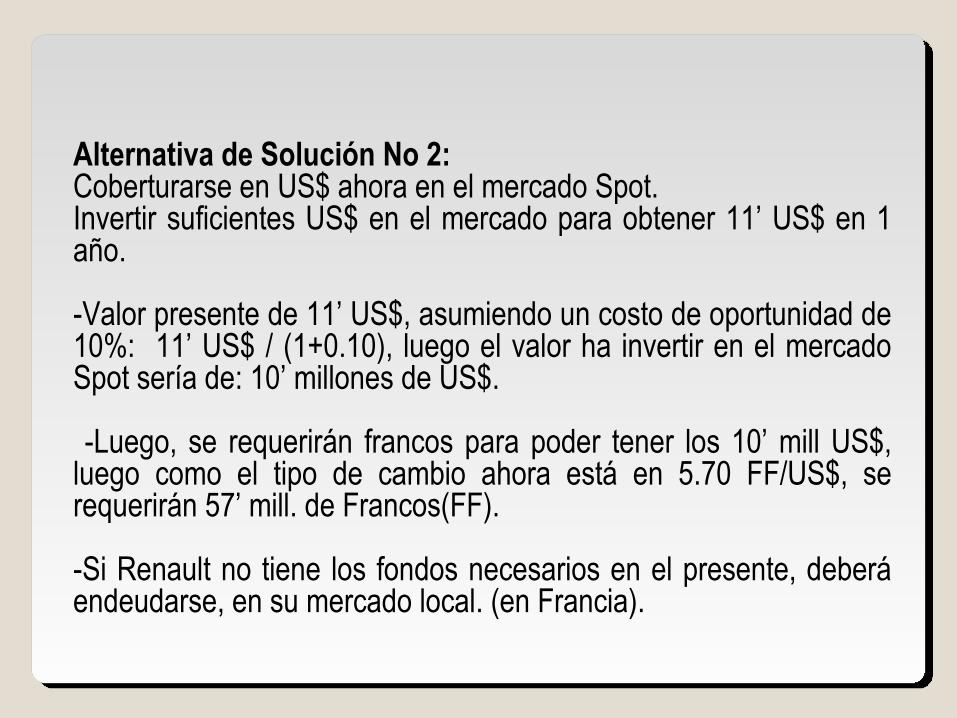

Alternativa de Solución No 2:Coberturarse en US$ ahora en el mercado Spot. Invertir suficientes US$ en el mercado para obtener 11’ US$ en 1 año.

-Valor presente de 11’ US$, asumiendo un costo de oportunidad de 10%: 11’ US$ / (1+0.10), luego el valor ha invertir en el mercado Spot sería de: 10’ millones de US$.

-Luego, se requerirán francos para poder tener los 10’ mill US$, luego como el tipo de cambio ahora está en 5.70 FF/US$, se requerirán 57’ mill. de Francos(FF).

-Si Renault no tiene los fondos necesarios en el presente, deberá endeudarse, en su mercado local. (en Francia).

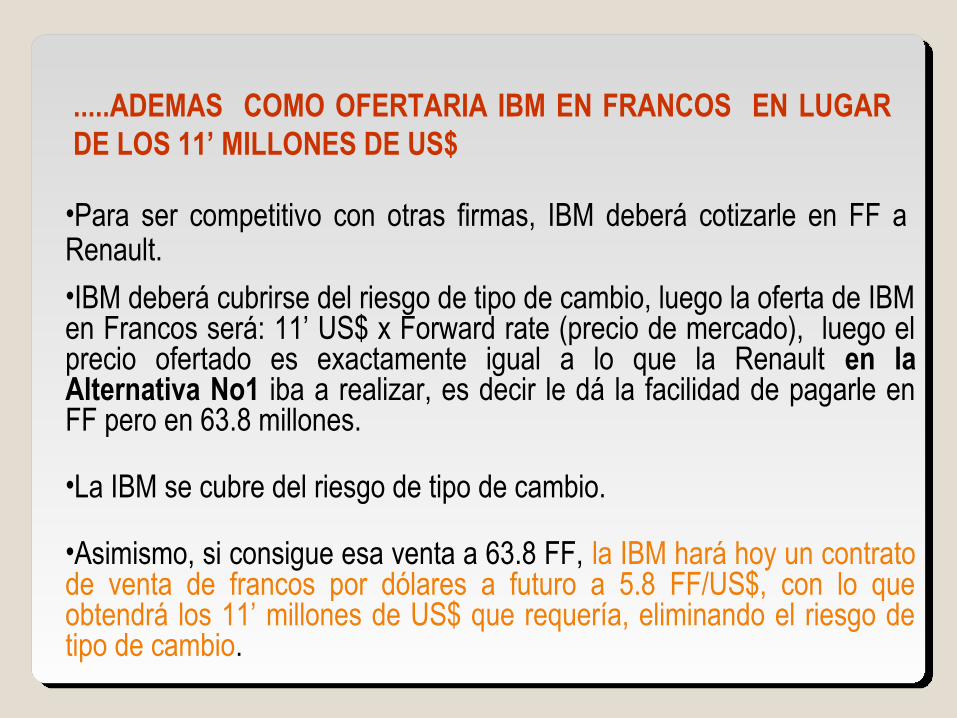

.....ADEMAS COMO OFERTARIA IBM EN FRANCOS EN LUGAR DE LOS 11’ MILLONES DE US$

•Para ser competitivo con otras firmas, IBM deberá cotizarle en FF a Renault.

•IBM deberá cubrirse del riesgo de tipo de cambio, luego la oferta de IBM en Francos será: 11’ US$ x Forward rate (precio de mercado), luego el precio ofertado es exactamente igual a lo que la Renault en la Alternativa No1 iba a realizar, es decir le dá la facilidad de pagarle en FF pero en 63.8 millones.

•La IBM se cubre del riesgo de tipo de cambio.

•Asimismo, si consigue esa venta a 63.8 FF, la IBM hará hoy un contrato de venta de francos por dólares a futuro a 5.8 FF/US$, con lo que obtendrá los 11’ millones de US$ que requería, eliminando el riesgo de tipo de cambio.

INGRESOS PARA IBM

9.800

10.000

10.200

10.400

10.600

10.800

11.000

11.200

11.400

11.600

5.571 5.628 5.685 5.742 5.800 5.858 5.917 5.976 6.036 6.096

TIPO DE CAMBIO AL FINAL DEL AÑO

ING

RE

SO

S (

MIL

L. U

S$

)

INGRESOS SIN FORWARD INGRESOS CON FORWARD

MERCADOS DE FUTUROS INTRODUCCION:•El mercado de futuros se identifica como aquel mercado organizado en el que se negocia la Volatilidad o riesgo de variación en el precio del activo sea producto (commodity) o financiero (divisa, índice bursátil, tasas de interés de bonos, pagarés, etc )

• Las operaciones en el mercado de futuros se instrumentan a través de convenientes contratos a plazo, denominados “contratos a futuros” o simplemente “futures”, nacen como consecuencia de los problemas surgidos en la negociación directa “Forwards”, donde es difícil encontrar la otra parte, y concordar en fecha, cantidad, hay riesgos de incumplimento, liquidez,etc

•En el Perú este tipo de mercado empezará a constituirse inicialmente para los “commodities” o productos con la creación de la “Bolsa de Productos”, como mercado organizado, según la Ley No 26361 y Reglamento D.S No 105-95-EF encargándose la CONASEV de establecer las normas relativas a su organización y funcionamiento, corredores de productos, operadores especiales, y cámara de compensación.

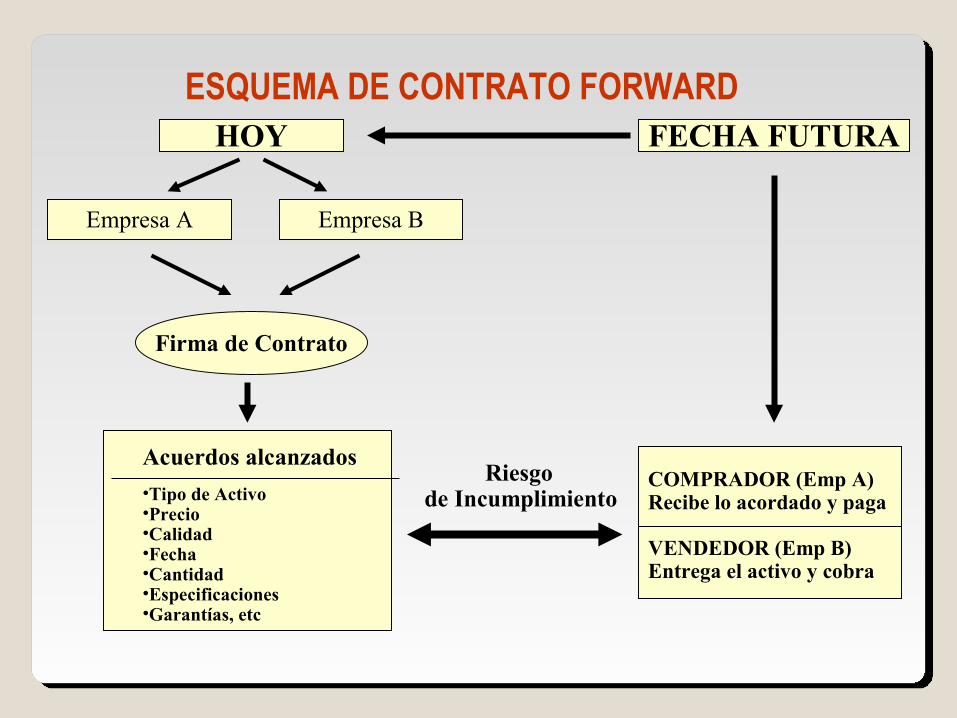

ESQUEMA DE CONTRATO FORWARDHOY

Empresa A Empresa B

Firma de Contrato

Acuerdos alcanzados

•Tipo de Activo•Precio•Calidad•Fecha •Cantidad•Especificaciones•Garantías, etc

FECHA FUTURA

COMPRADOR (Emp A)Recibe lo acordado y paga

VENDEDOR (Emp B)Entrega el activo y cobra

Riesgode Incumplimiento

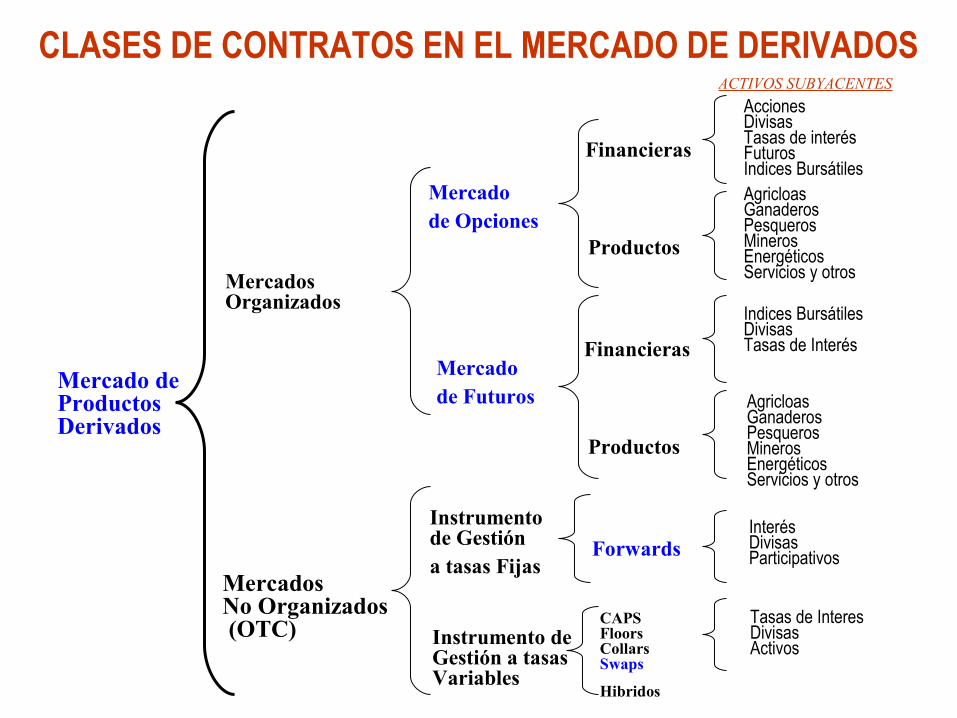

Mercado deProductosDerivados

MercadosOrganizados

MercadosNo Organizados (OTC)

Mercadode Opciones

Mercadode Futuros

Instrumentode Gestióna tasas Fijas

Instrumento de Gestión a tasas Variables

Financieras

Productos

AccionesDivisasTasas de interésFuturosIndices Bursátiles

Financieras

Productos

AgricloasGanaderosPesquerosMinerosEnergéticosServicios y otros

Indices BursátilesDivisasTasas de Interés

AgricloasGanaderosPesquerosMinerosEnergéticosServicios y otros

Forwards InterésDivisasParticipativos

CAPSFloorsCollarsSwaps

Hibridos

Tasas de InteresDivisasActivos

CLASES DE CONTRATOS EN EL MERCADO DE DERIVADOSACTIVOS SUBYACENTES

DIFERENCIAS ENTRE FORWARDS Y FUTUROS

Contratos

FORWARD FUTUROSObliga al compradory al vendedor

Obliga al compradory al vendedor

Tamaño del ContratoDeterminado segúntransacción

Fecha de vencimientoDeterminado segúntransacción

Estandarizado

Estandarizado

Método de Transacción Directo entre comprador y vendedor

Garante de Transacción

Aportación Inicial

Beneficios o Pérdidas

No Existe

Según acuerdo entrelas partes

Sólo al término del Contrato

Actuación abierta en el mercado

Bolsa de Futuros

Estandarizado con ajustes diarios

Saldados Diariamente

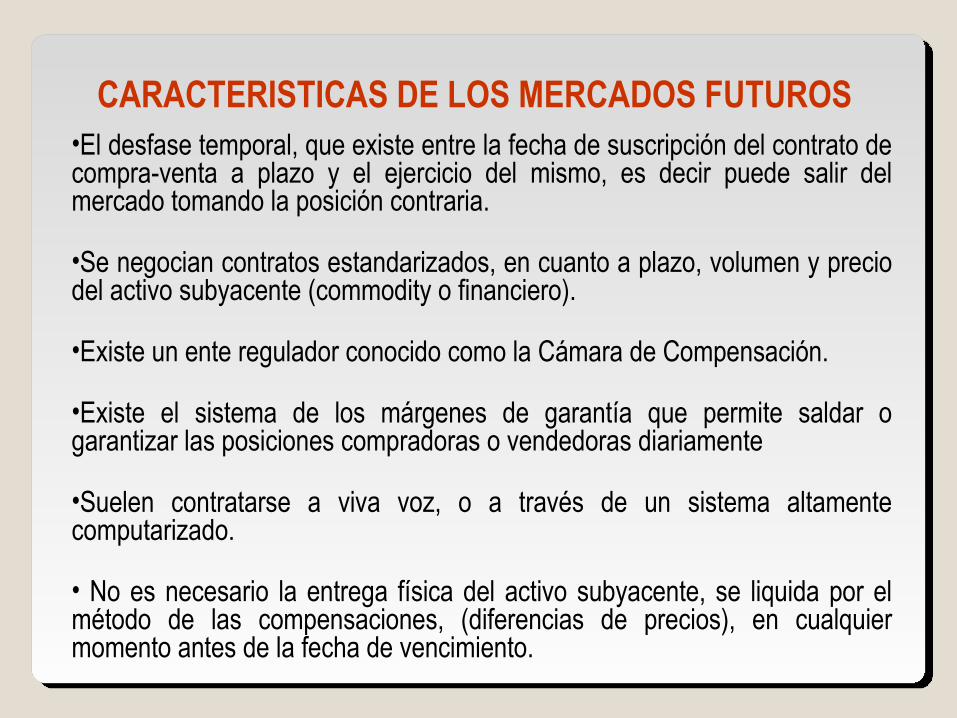

CARACTERISTICAS DE LOS MERCADOS FUTUROS•El desfase temporal, que existe entre la fecha de suscripción del contrato de compra-venta a plazo y el ejercicio del mismo, es decir puede salir del mercado tomando la posición contraria.

•Se negocian contratos estandarizados, en cuanto a plazo, volumen y precio del activo subyacente (commodity o financiero).

•Existe un ente regulador conocido como la Cámara de Compensación.

•Existe el sistema de los márgenes de garantía que permite saldar o garantizar las posiciones compradoras o vendedoras diariamente

•Suelen contratarse a viva voz, o a través de un sistema altamente computarizado.

• No es necesario la entrega física del activo subyacente, se liquida por el método de las compensaciones, (diferencias de precios), en cualquier momento antes de la fecha de vencimiento.

•El comprador tiene una posición larga o compradora (Long position). El vendedor tiene una posición corta o vendedora (Short position)

•El poseedor del contrato compra-venta de futuros tiene una posición abierta en el mercado, mientras mantenga el contrato de futuro.

•El conjunto de todos los contratos abiertos, se les denomina Interés Abierto (Open Interest)

•Se rige por el principio de convergencia, por el cual el precio del contrato futuro y del activo subyacente (en el mercado Spot), convergen a medida que se acerca a su fecha de vencimiento, al momento de cancelación ambos deben ser iguales.

VENTAJAS Y DESVENTAJAS DEL MERCADO DE FUTUROSVENTAJAS:- Brindan un alto grado de liquidez, que permite a las empresas financiar otros posibles proyectos.

-Aumenta notablemente la eficiencia del sistema financiero al permitir la transmisión del riesgo de unos a otros, incrementando la especialización de los mismos.

-Un menor costo en concepto de márgenes y comisiones.

-Un alto grado de apalancamiento.

-Una mejor administración de los riesgos derivados de la volatilidad de los activos subyacentes.

-Permite el desarrollo de la investigación de toda la información necesaria para la formación de los precios de futuros.

-Permite asegurar el precio del activo subyacente al vencimiento, se transmite el riesgo en el mercado.

-Operar en un mercado de futuros tiene un elevado riesgo y por tanto ofrece también una gran rentabilidad, para los especuladores.

DESVENTAJAS:

-Podría alterar el comportamiento del mercado bursátil, causando una desestabilización en el mercado Spot, debido al cambio en las anticipaciones del mercado más activo e informado, como es el de futuros.

-Imposibilidad de obtener una cobertura perfecta para la cantidad, y el plazo deseado, ya que mi necesidad puede ser menor al contrato estandarizado exigido, y la fecha de futuros no coincidir con mi flujo de caja.

-Posibilidad del mal uso de la información procedente de los sectores involucrados.

USUARIOS EN EL MERCADO DE FUTUROS

COBERTURISTAS ESPECULADORES

-Empresas Comerciales

-Empresas e Instituciones

-AFPs

-Exportadores e Importadores

-Banco de Inversión

-Empresas de Fondos Mutuos de Inversión

-Aseguradores y Suscriptores

-Inversionistas Institucionales

-Inversionistas Particulares

La efectiva realización de tal beneficio dependerá de su capacidad de anticiparse correctamente a las variaciones

CAMARA DE COMPENSACION

•Posibilita el mercado, porque hacen de: “comprador para el vendedor” y de “vendedor para el comprador”

•Las Cámaras tratan de tener una posición nula al haber comprado y vendido contratos equivalentes (hacen el matching)

•Sólo los brokers pertenecen a la Cámara y son sus cuentas las que son liquidadas al final de cada día. Cada broker a su vez actúa como Cámara para sus propios clientes.

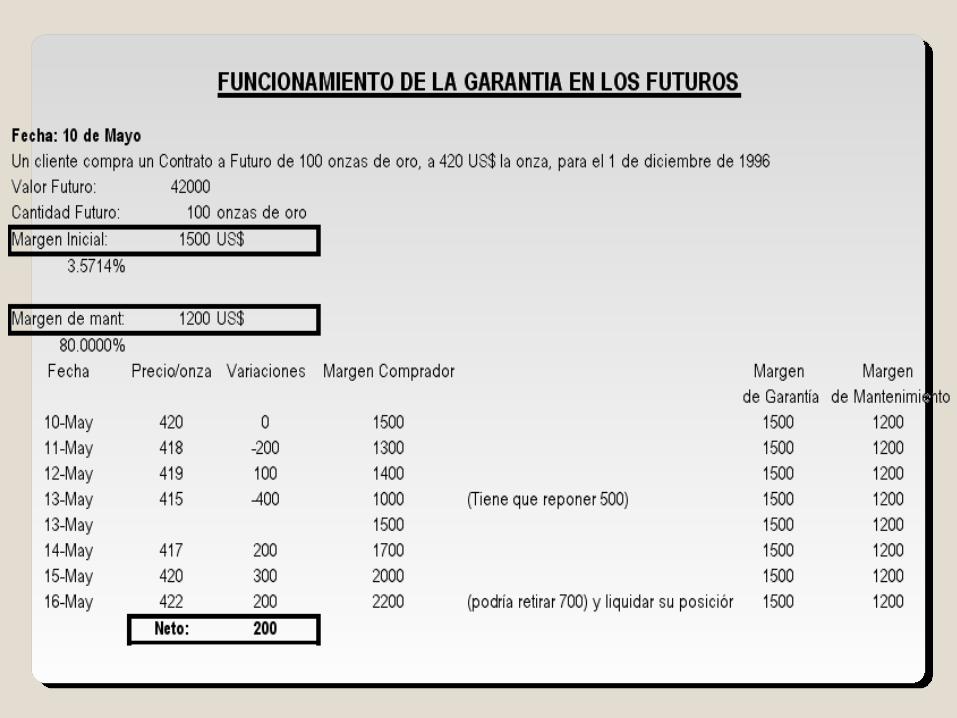

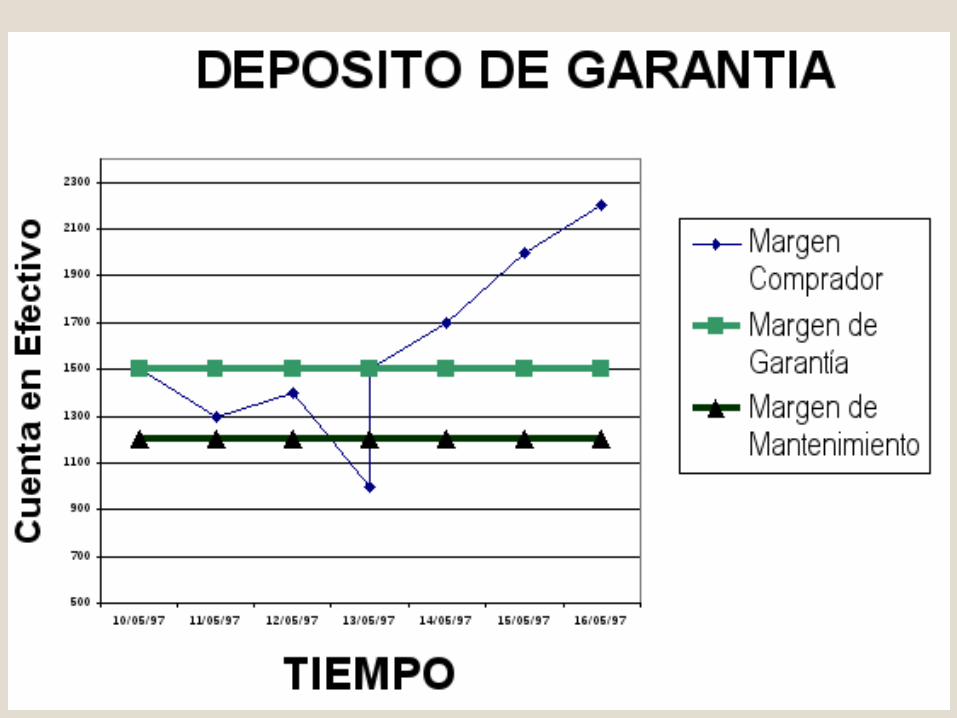

MARGEN EN LOS FUTUROS

•Un futuro es simplemente un compromiso para comprar o vender.

No se intercambia dinero cuando se firma éste, por lo tanto para

asegurarse de que cada parte cumpla con su compromiso se

requiere algún tipo de depósito.

•Este depósito es lo que se conoce como “margen” y los diferentes

mercados de valores fijan márgenes fijos, para cada tipo de futuro.

TIPOS DE MARGENES

Margen Inicial• Es el depósito requerido cuando un cliente inicia el contrato. Es un porcentaje que depende de la volatilidad en el precio del activo subyacente, y por tanto del riesgo que se corre. Usualmente varía entre 1 y 10%, y se deposita en efectivo, aunque también pueden ser títulos que tengan rendimiento.

• Los corredores pueden cargar márgenes adicionales a ciertos clientes, y que no remuneren. Asimismo pueden permitir a algunos clientes usar como depósitos títulos que generen intereses.

Margen de Mantenimiento• Es el nivel mínimo por debajo del cual no se permite que caiga el

margen una vez que se han tomado en cuenta las pérdidas en el valor

del contrato.

• Por lo general es de 70 a 80% del margen inicial. En los mercados

no estadounidenses es igual al margen inicial, y por lo tanto la

administración del contrato puede ser más complicada.

TIPOS DE MARGENES

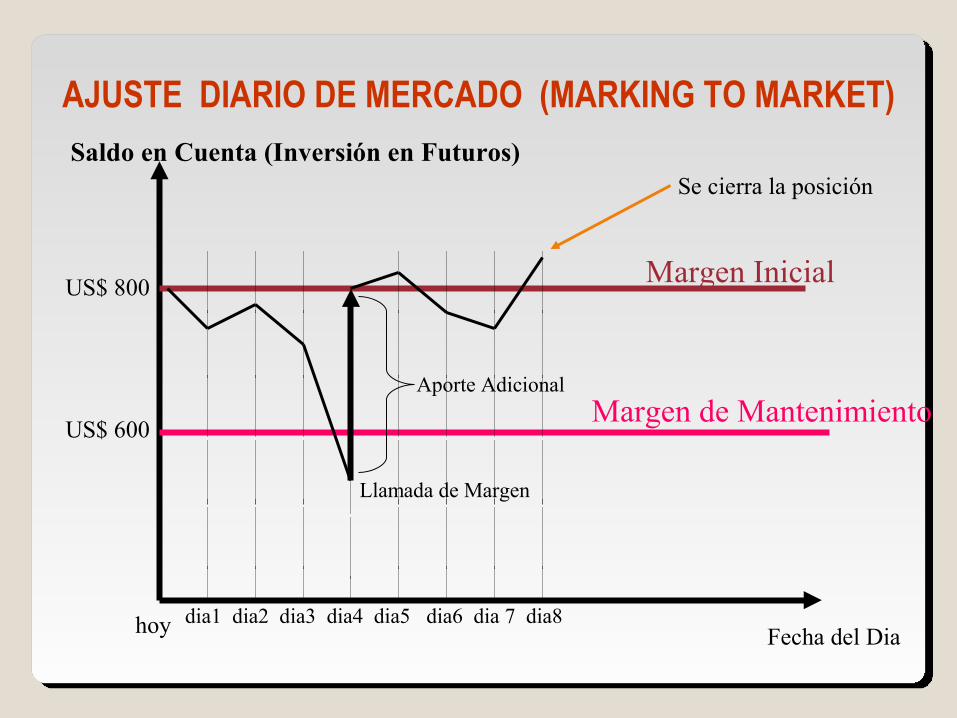

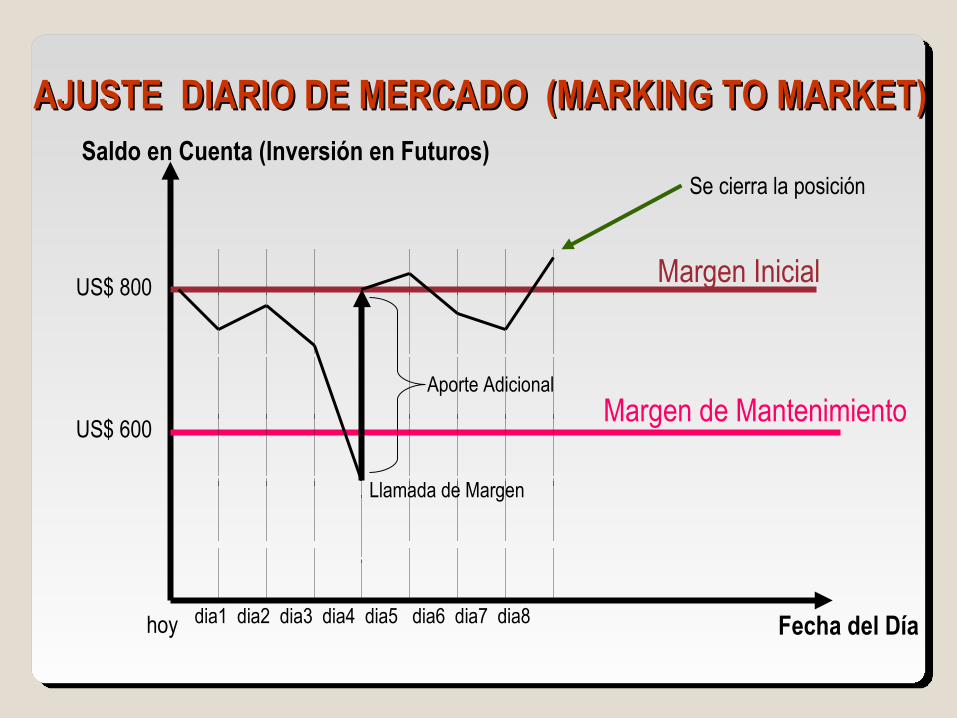

AJUSTE DIARIO DE MERCADO (MARKING TO MARKET)

Margen Inicial

Margen de Mantenimiento

Fecha del Dia hoy

Aporte Adicional

Llamada de Margen

Saldo en Cuenta (Inversión en Futuros)

dia1 dia2 dia3 dia4 dia5 dia6 dia 7 dia8

Se cierra la posición

US$ 800

US$ 600

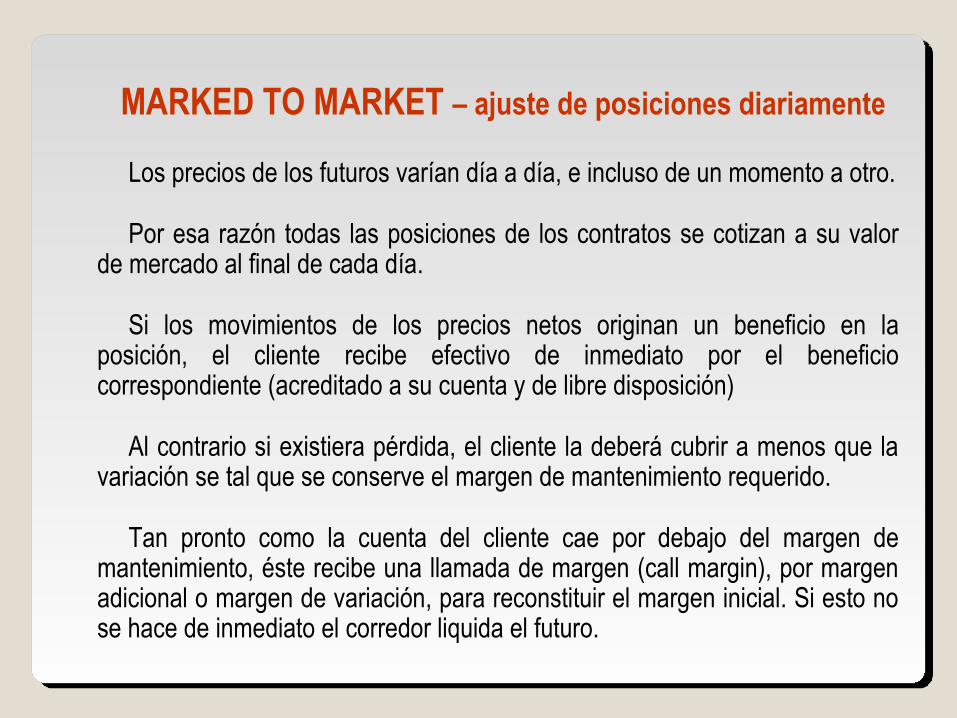

MARKED TO MARKET – ajuste de posiciones diariamente

� Los precios de los futuros varían día a día, e incluso de un momento a otro.

� Por esa razón todas las posiciones de los contratos se cotizan a su valor de mercado al final de cada día.

� Si los movimientos de los precios netos originan un beneficio en la posición, el cliente recibe efectivo de inmediato por el beneficio correspondiente (acreditado a su cuenta y de libre disposición)

� Al contrario si existiera pérdida, el cliente la deberá cubrir a menos que la variación se tal que se conserve el margen de mantenimiento requerido.

� Tan pronto como la cuenta del cliente cae por debajo del margen de mantenimiento, éste recibe una llamada de margen (call margin), por margen adicional o margen de variación, para reconstituir el margen inicial. Si esto no se hace de inmediato el corredor liquida el futuro.

FuncionamientoFuncionamientode los Futurosde los Futuros

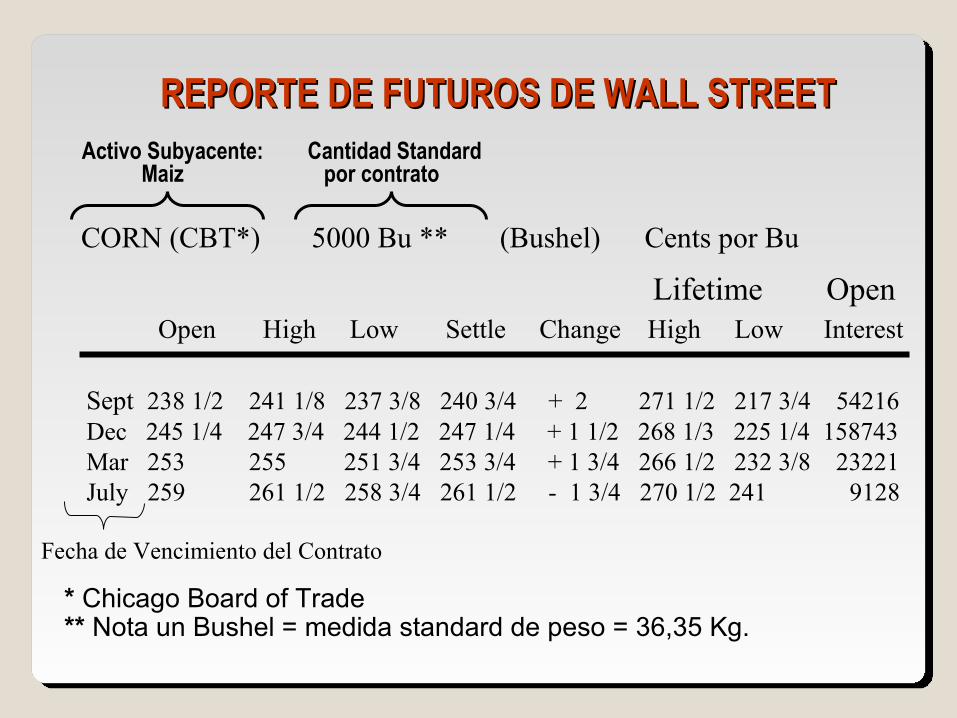

REPORTE DE FUTUROS DE WALL STREETREPORTE DE FUTUROS DE WALL STREET

CORN (CBT*) 5000 Bu ** (Bushel) Cents por Bu

* Chicago Board of Trade ** Nota un Bushel = medida standard de peso = 36,35 Kg.

Activo Subyacente: Maiz

Lifetime Open Open High Low Settle Change High Low Interest

Sept 238 1/2 241 1/8 237 3/8 240 3/4 + 2 271 1/2 217 3/4 54216Dec 245 1/4 247 3/4 244 1/2 247 1/4 + 1 1/2 268 1/3 225 1/4 158743Mar 253 255 251 3/4 253 3/4 + 1 3/4 266 1/2 232 3/8 23221July 259 261 1/2 258 3/4 261 1/2 - 1 3/4 270 1/2 241 9128

Cantidad Standard por contrato

Fecha de Vencimiento del Contrato

POSICIONES DE COMPRA Y VENTA EN FUTUROSPOSICIONES DE COMPRA Y VENTA EN FUTUROS

Posición Larga en elMercado de Futuros(espera subida precio)

Posición Corta en elMercado de Futuros(espera bajada precio)

Ganancia Ganancia

PrecioFuturo

PrecioFuturo

Futurohoy

Futurohoy

Ganancia

Se cierra la posición

Se cierra la posición

Ganancia

AJUSTE DIARIO DE MERCADO (MARKING TO MARKET)AJUSTE DIARIO DE MERCADO (MARKING TO MARKET)

Margen Inicial

Margen de Mantenimiento

Fecha del Día hoy

Aporte Adicional

Llamada de Margen

Saldo en Cuenta (Inversión en Futuros)

dia1 dia2 dia3 dia4 dia5 dia6 dia7 dia8

Se cierra la posición

US$ 800

US$ 600

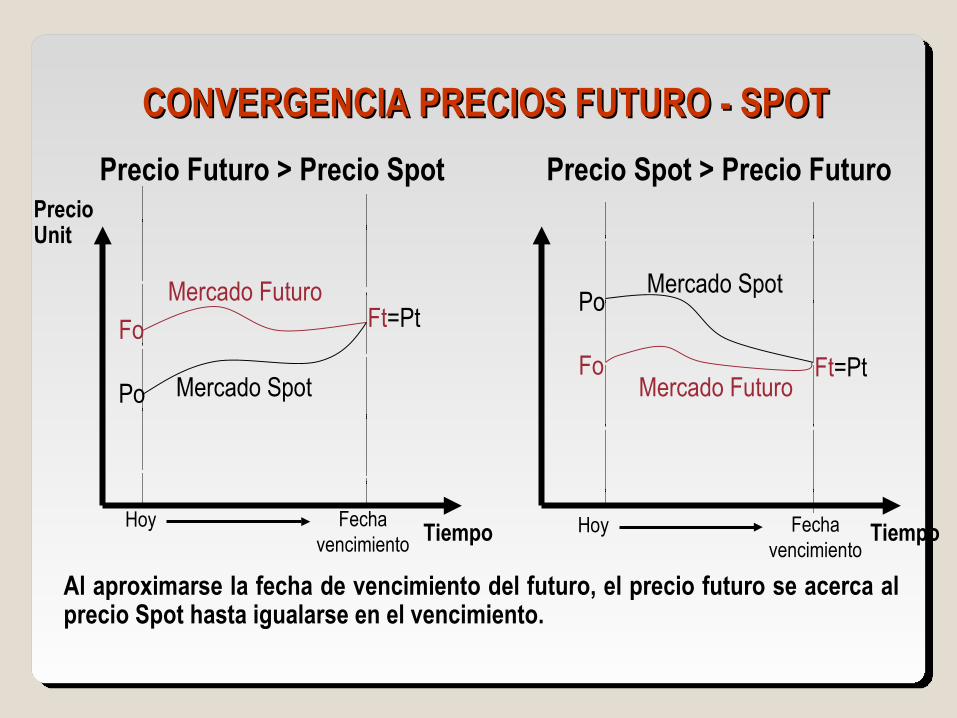

CONVERGENCIA PRECIOS FUTURO - SPOTCONVERGENCIA PRECIOS FUTURO - SPOT

Tiempo

Mercado Futuro

Mercado Spot

Fechavencimiento

Hoy

Fo

Po

Ft=Pt

PrecioUnit

Mercado Futuro

Mercado SpotPo

Fo Ft=Pt

TiempoFechavencimiento

Hoy

Precio Futuro > Precio Spot Precio Spot > Precio Futuro

Al aproximarse la fecha de vencimiento del futuro, el precio futuro se acerca al precio Spot hasta igualarse en el vencimiento.

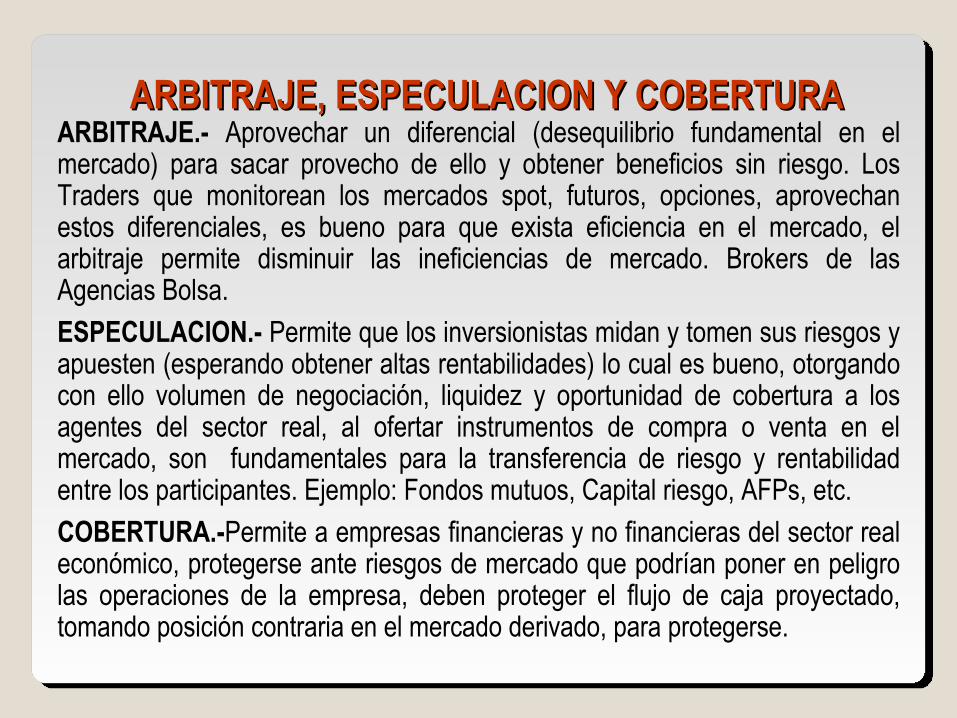

ARBITRAJE, ESPECULACION Y COBERTURAARBITRAJE, ESPECULACION Y COBERTURAARBITRAJE.- Aprovechar un diferencial (desequilibrio fundamental en el mercado) para sacar provecho de ello y obtener beneficios sin riesgo. Los Traders que monitorean los mercados spot, futuros, opciones, aprovechan estos diferenciales, es bueno para que exista eficiencia en el mercado, el arbitraje permite disminuir las ineficiencias de mercado. Brokers de las Agencias Bolsa.

ESPECULACION.- Permite que los inversionistas midan y tomen sus riesgos y apuesten (esperando obtener altas rentabilidades) lo cual es bueno, otorgando con ello volumen de negociación, liquidez y oportunidad de cobertura a los agentes del sector real, al ofertar instrumentos de compra o venta en el mercado, son fundamentales para la transferencia de riesgo y rentabilidad entre los participantes. Ejemplo: Fondos mutuos, Capital riesgo, AFPs, etc.

COBERTURA.-Permite a empresas financieras y no financieras del sector real económico, protegerse ante riesgos de mercado que podrían poner en peligro las operaciones de la empresa, deben proteger el flujo de caja proyectado, tomando posición contraria en el mercado derivado, para protegerse.

ATRACTIVO DE LOS FUTUROSATRACTIVO DE LOS FUTUROS

-Seguridad de inversión.- El reglamento de la Cámara de Compensación, da confianza del cumplimiento estricto en el mercado.

-Transferencia de riesgo.- Cada agente va a tener que cuantificar y medir la exposición al riesgo de su posición, existe potencial de alta rentabilidad, pero también de altas perdidas, mayor riesgo.

-Apalancamiento financiero.- En el mercado de Futuros no es necesario invertir el 100% del Capital en juego para tomar una posición de Compra o Venta, sino simplemente un 5 a 10% del Capital que si sería necesario en el Mercado Spot. El sistema de márgenes permite dar atractivo a los futuros.

Contrato de Contrato de OpcionesOpciones

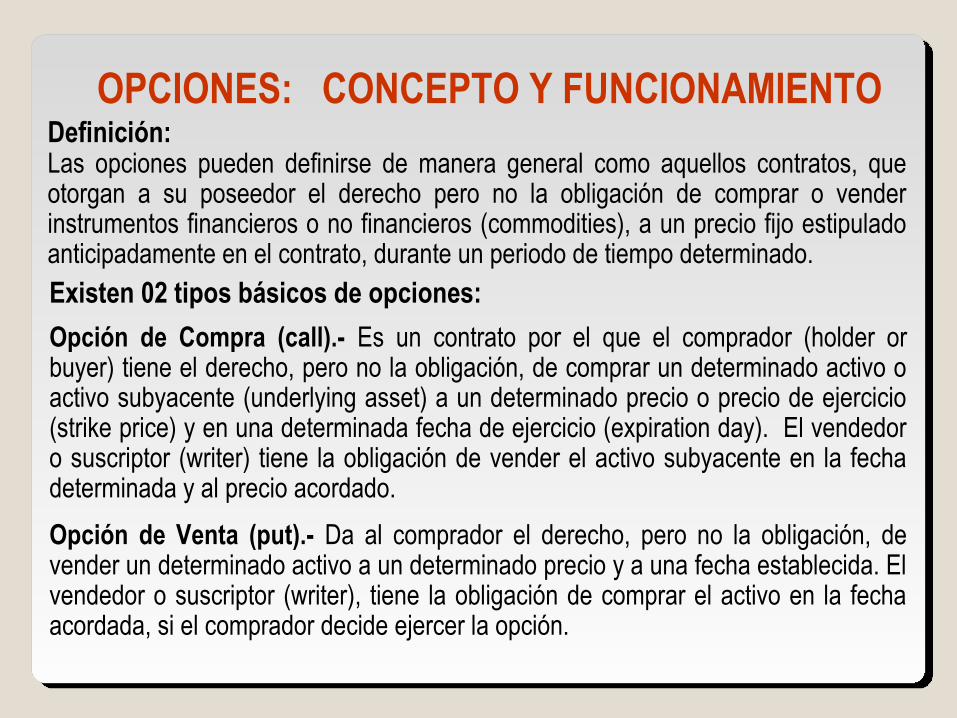

OPCIONES: CONCEPTO Y FUNCIONAMIENTODefinición:Las opciones pueden definirse de manera general como aquellos contratos, que otorgan a su poseedor el derecho pero no la obligación de comprar o vender instrumentos financieros o no financieros (commodities), a un precio fijo estipulado anticipadamente en el contrato, durante un periodo de tiempo determinado.

Existen 02 tipos básicos de opciones:

Opción de Compra (call).- Es un contrato por el que el comprador (holder or buyer) tiene el derecho, pero no la obligación, de comprar un determinado activo o activo subyacente (underlying asset) a un determinado precio o precio de ejercicio (strike price) y en una determinada fecha de ejercicio (expiration day). El vendedor o suscriptor (writer) tiene la obligación de vender el activo subyacente en la fecha determinada y al precio acordado.

Opción de Venta (put).- Da al comprador el derecho, pero no la obligación, de vender un determinado activo a un determinado precio y a una fecha establecida. El vendedor o suscriptor (writer), tiene la obligación de comprar el activo en la fecha acordada, si el comprador decide ejercer la opción.

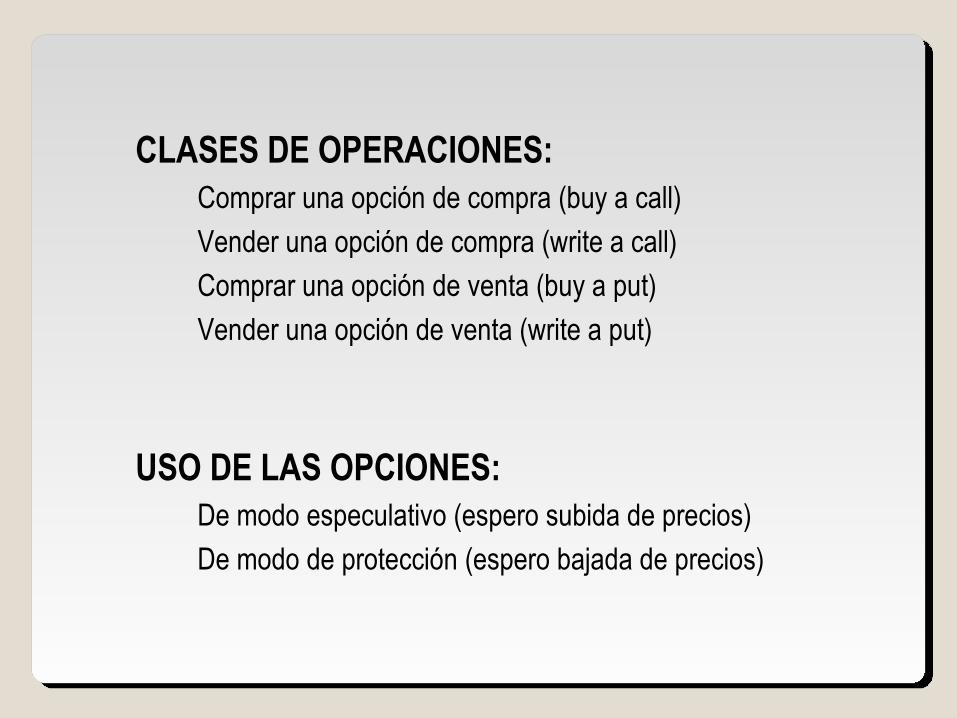

CLASES DE OPERACIONES:� Comprar una opción de compra (buy a call)� Vender una opción de compra (write a call)� Comprar una opción de venta (buy a put)� Vender una opción de venta (write a put)

USO DE LAS OPCIONES:� De modo especulativo (espero subida de precios)� De modo de protección (espero bajada de precios)

ELEMENTO DEL CONTRATO DE LA OPCION

Cada opción contiene los siguientes elementos básicos:

a) Activo Subyacente (Underlying Asset), pueden ser acciones, tipos de interés, divisas o mercancías.

b) Precio de la opción (premium), a pagar por el comprador.

c) Precio de Ejercicio (Strike Price), a pagar para obtener el activo subyacente en el momento de la expiración de la opción; si el ejercicio de la opción reporta beneficio se dice que está in the money, en el caso contrario, la opción está out of the money.

d) Fecha de expiración o vencimiento (expiration date), fecha en que se liquida el contrato. Existen dos tipos de opción: Opción americana, cuando podemos ejercer la opción en cualquier momento antes de la expiración; Opción europea cuando sólo podemos ejercer la opción en la fecha exacta de expiración. La mayoría de las opciones en el mercado americano son de tipo americano, salvo las opciones sobre divisas y sobre índices.

CARACTERISTICAS Y VENTAJAS

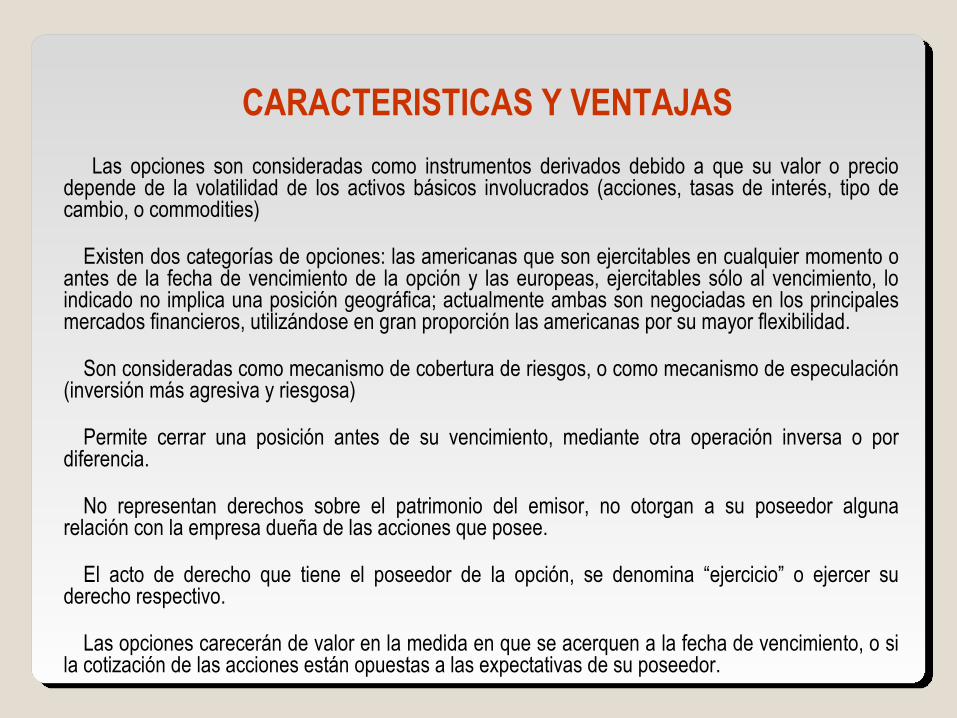

� Las opciones son consideradas como instrumentos derivados debido a que su valor o precio depende de la volatilidad de los activos básicos involucrados (acciones, tasas de interés, tipo de cambio, o commodities)

� Existen dos categorías de opciones: las americanas que son ejercitables en cualquier momento o antes de la fecha de vencimiento de la opción y las europeas, ejercitables sólo al vencimiento, lo indicado no implica una posición geográfica; actualmente ambas son negociadas en los principales mercados financieros, utilizándose en gran proporción las americanas por su mayor flexibilidad.

� Son consideradas como mecanismo de cobertura de riesgos, o como mecanismo de especulación (inversión más agresiva y riesgosa)

� Permite cerrar una posición antes de su vencimiento, mediante otra operación inversa o por diferencia.

� No representan derechos sobre el patrimonio del emisor, no otorgan a su poseedor alguna relación con la empresa dueña de las acciones que posee.

� El acto de derecho que tiene el poseedor de la opción, se denomina “ejercicio” o ejercer su derecho respectivo.

� Las opciones carecerán de valor en la medida en que se acerquen a la fecha de vencimiento, o si la cotización de las acciones están opuestas a las expectativas de su poseedor.

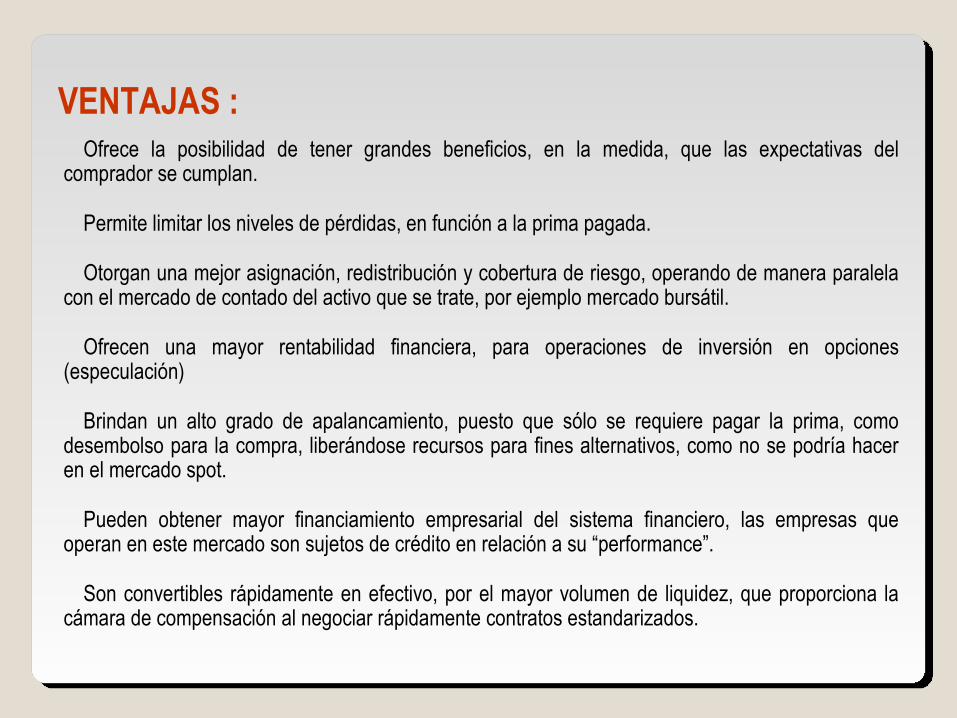

VENTAJAS :� Ofrece la posibilidad de tener grandes beneficios, en la medida, que las expectativas del comprador se cumplan.

� Permite limitar los niveles de pérdidas, en función a la prima pagada.

� Otorgan una mejor asignación, redistribución y cobertura de riesgo, operando de manera paralela con el mercado de contado del activo que se trate, por ejemplo mercado bursátil.

� Ofrecen una mayor rentabilidad financiera, para operaciones de inversión en opciones (especulación)

� Brindan un alto grado de apalancamiento, puesto que sólo se requiere pagar la prima, como desembolso para la compra, liberándose recursos para fines alternativos, como no se podría hacer en el mercado spot.

� Pueden obtener mayor financiamiento empresarial del sistema financiero, las empresas que operan en este mercado son sujetos de crédito en relación a su “performance”.

� Son convertibles rápidamente en efectivo, por el mayor volumen de liquidez, que proporciona la cámara de compensación al negociar rápidamente contratos estandarizados.

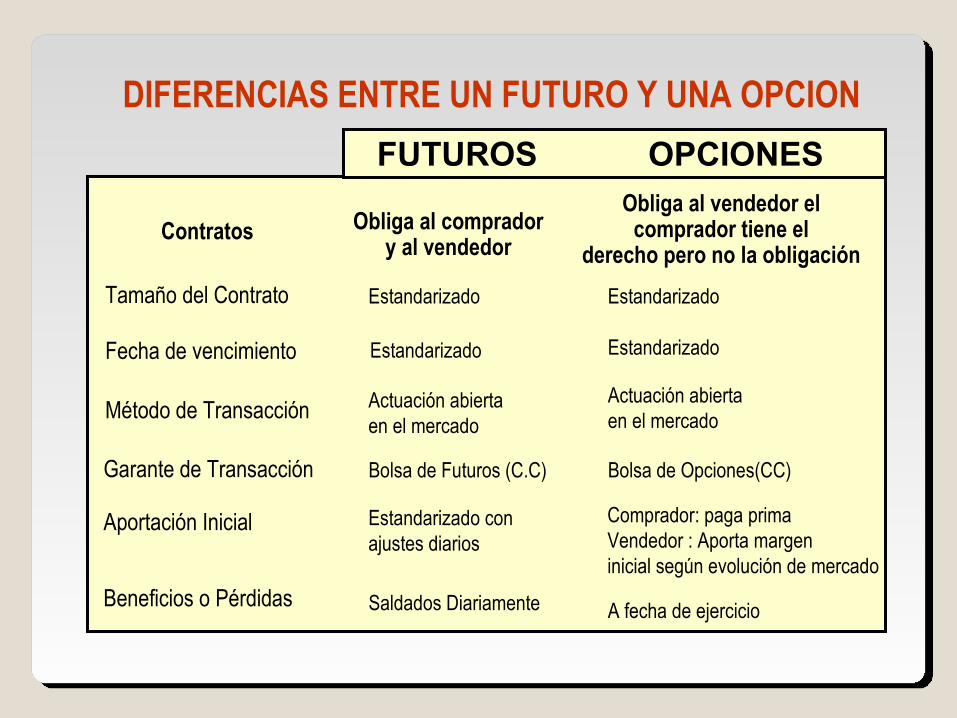

DIFERENCIAS ENTRE UN FUTURO Y UNA OPCION

Contratos

FUTUROS OPCIONES

Obliga al compradory al vendedor

Obliga al vendedor el comprador tiene el

derecho pero no la obligación

Tamaño del Contrato Estandarizado

Fecha de vencimiento Estandarizado

Estandarizado

Estandarizado

Método de Transacción

Garante de Transacción

Aportación Inicial

Beneficios o Pérdidas

Actuación abierta en el mercado

Bolsa de Opciones(CC)

Estandarizado con ajustes diarios

Saldados Diariamente

Actuación abierta en el mercado

Bolsa de Futuros (C.C)

Comprador: paga prima Vendedor : Aporta margen inicial según evolución de mercado

A fecha de ejercicio

RELACIONES ENTRE COMPRADOR Y VENDEDOR

OPCIONES ACCIONES

COMPRADOR (Buyer) VENDEDOR (Writer)

CALLOpción de Compra

PUTOpción de Venta

Derecho a compraracciones a un precio fijo,en un periodo de tiempo

Derecho a venderacciones a un precio fijo,en un periodo de tiempo

Obligación de entregarlas acciones al precio establecido, cuando se ejerza la opción.

Obligación de recibirlas acciones al precio establecido, cuando se ejerza la opción.

ESTRUCTURA DEL MERCADO DE OPCIONESLa Cámara de Compensación.- Proporciona la seguridad necesaria para el desarrollo del mercado, garantiza el cumplimiento de todo contrato de opciones, haciendo nulo el riesgo de contrapartida, al centralizar sus funciones actúa de intermediario; realiza las veces de vendedor para el comprador y de comprador para el vendedor, salvaguardando así el anonimato entre ellos. Este carácter impersonal de los mercados de opciones posibilita que cualquier posición sobre opciones pueda cerrarse en cualquier momento.

La cámara exige a sus miembros ciertos requisitos, estos vienen referidos al: código de conducta y normas de actuación estrictas, considerables aportaciones de capital, control de los márgenes según las operaciones realizadas y las aportación de un fondo de compensación o garantía, para el caso que un cliente no cumpla con sus compromisos.

Las cámaras están constituidas por entidades privadas bajo la forma corporativa de Sociedad Anónima, vienen representadas por sólidas instituciones financieras y solventes sociedades de inversión, las cuales brindan la seguridad necesaria para el buen funcionamiento del mercado.

Sistemas de Contratación y Agentes de MercadoSe pueden diferenciar dos: El de subasta pública en corros (pits), como el de la bolsa de opciones de Chicago, o el de contratación electrónica, como el del mercado español de opciones y otros en Europa.

Agentes de Mercado: Pueden ser brokers o dealers, los primeros que sólo pueden actuar por cuenta de terceros, y los segundos que negocian por su propia cuenta y de terceros, Dentro de los brokers se encuentran los floor brokers que trabajan directamente en el parqué, y los “order book officials” que tramitan órdenes procedentes del público, siendo la misión de ambos dar cumplimiento a las órdenes cursadas ya sea por otro broker o por el público que se encuentre en el parqué.La segunda modalidad de agentes de mercado son los “market makers” o hacedores de mercado o dealers que negocian por su propia cuenta obligándose a cotizar como compradores y vendedores sobre determinadas series de opciones, a fin de proveer la liquidez necesaria al mercado.Lo que sí se prohibe es que un agente sea market maker en el mercado de acciones y a la vez en el de opciones, así como de actuar como market maker y floor broker a la vez.

LIQUIDACION Y MARGEN DE GARANTIA

Al igual que los futuros, todas las opciones se liquidan a través de una institución liquidadora (en el caso americano la Option Clearing Corporation), constituida por los diversos mercados de opciones.

•Compradores y vendedores liquidan sus operaciones directamente con la OCC, sin entrar en contacto entre ellos, la OCC garantiza la operación, dando seguridad y confianza al mercado.

•En el caso de las Opciones sólo se requiere depósito de garantía al vendedor de la opción que es el único expuesto al riesgo. El funcionamiento es idéntico al de futuros. El vendedor deposita un margen inicial y deberá reponer fondos (margen de mantenimiento) cada vez que existan pérdidas implícitas y estas aumenten.

•Así tenemos por ejemplo: Una acción cotiza a100 $. Vendemos por 5$ una opción de compra con un precio de ejercicio de 100 $.(Cabe indicar que los datos se dan por acción, pero un contrato requiere generalmente 100 acciones). El precio total de 500$, lo paga el comprador de la call, el vendedor lo recibe, y si el margen de garantía está en 10%, deberá depositar 50$ en una cuenta de garantía. Si al día siguiente sube a 102$, se deberá cubrir la diferencia entre el precio contado 102 $ y el precio strike de 100$, es decir un monto de (102 - 100)*100=200 $, como el margen está en 10%, deberá cubrir con 20 adicionales. (margen de mantenimiento).

La prima es el precio que uno paga por la opción. Si se compra una opción, se deberá pagar algo por ser el tenedor. Ese precio es conocido como la prima. Por ejemplo, una call 88.00 para Diciembre (88.00 es el precio de ejercicio) puede estar comercializándose en 2.00. Esto significa que si se quiere comprar esta opción de compra (call), se tendría que pagar 2.00 para ser el poseedor. (los 2.00 son la prima) . Las Opciones son comercializadas en corros, como con los futuros a través de los agentes que gritan y mueven los brazos, dentro de un mercado organizado, donde se van calzando las compras y ventas. Los compradores ofertan el precio que ellos estarían dispuestos a pagar por la opción, y los vendedores piden por un precio, sobre el cual ellos estarían dispuestos a vender la opción. Cuando se calza los precios, la operación se dá. La prima (o costo de la opción) es la única variable en la mayoría de las bolsas de opciones en Estados Unidos. El tipo de commodity, mes y precios de ejercicio son todos estandarizados. El único término negociable es la prima (o precio). Además de la prima, también hay comisiones y cargos los cuales varían de SAB a SAP.

Cuánto cuesta tomar una opción?

Una de las mayores ventajas de comprar opciones es que el riesgo está limitado y predeterminado. Lo más que se puede perder cuando se compra una opción es el costo de la prima (el costo que se paga por la opción) más los cargos del broker. Como el riesgo de pérdida está cubierto, no hay márgenes de llamada asociadas con la compra de opciones. El comprar opciones también tiene beneficios potenciales ilimitados. Si se compra una call, uno se puede ir beneficiando a medida que el precio continue elevándose. Si se compró una Put, se puede continuar ganando a medida que el precio se vaya desplomándo. Así que cuando se compra una opción uno tiene pérdidas limitadas y beneficios potenciales ilimitados.

Mientras tu máximo riesgo de pérdida permanece fijo, el monto del beneficio o pérdida que uno puede ejecutar antes del vencimiento varía de acuerdo a diferentes factores tales como el tiempo, a medida que se va acercando a la fecha de vencimiento el precio de la opción tiende a cero, por tanto si las expectativas no se dán uno puede vender su opción en el mercado, y recuperar parte de su inversión.

Cuáles son mis riesgos y beneficios potencialescuando compro una opción?

$800

$400

$0

-$400

-$800

Compra de una Call Compra de una Call

Equilibrio

Precio de

Mercado

Compra de una Put Compra de una Put

Equilbrio

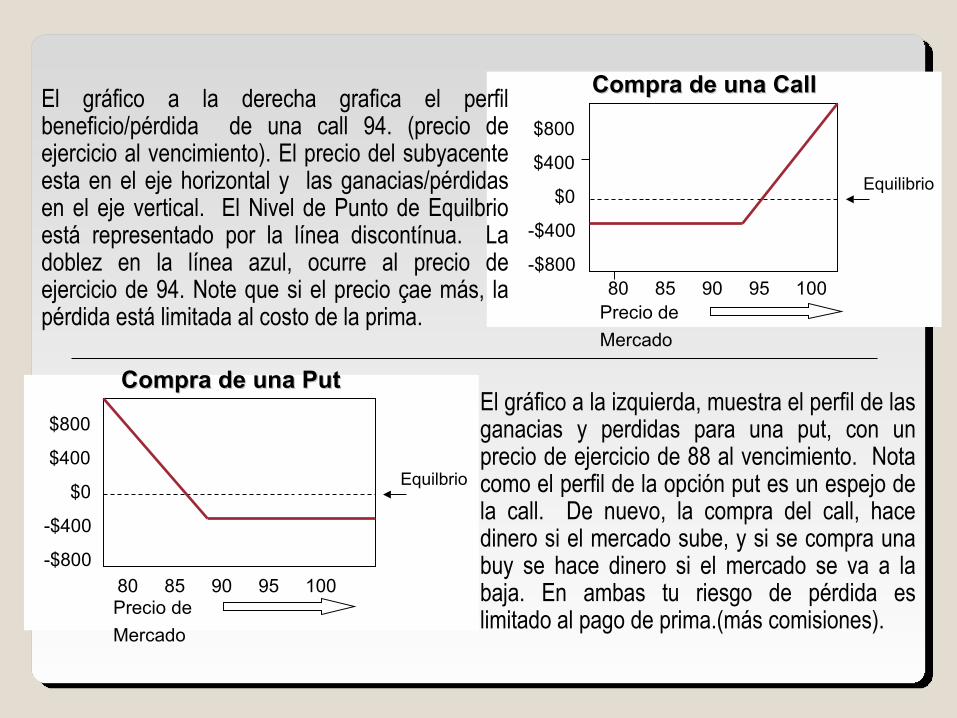

El gráfico a la derecha grafica el perfil beneficio/pérdida de una call 94. (precio de ejercicio al vencimiento). El precio del subyacente esta en el eje horizontal y las ganacias/pérdidas en el eje vertical. El Nivel de Punto de Equilbrio está representado por la línea discontínua. La doblez en la línea azul, ocurre al precio de ejercicio de 94. Note que si el precio çae más, la pérdida está limitada al costo de la prima.

El gráfico a la izquierda, muestra el perfil de las ganacias y perdidas para una put, con un precio de ejercicio de 88 al vencimiento. Nota como el perfil de la opción put es un espejo de la call. De nuevo, la compra del call, hace dinero si el mercado sube, y si se compra una buy se hace dinero si el mercado se va a la baja. En ambas tu riesgo de pérdida es limitado al pago de prima.(más comisiones).

80 85 90 95 100

80 85 90 95 100

$800

$400

$0

-$400

-$800

Precio de

Mercado

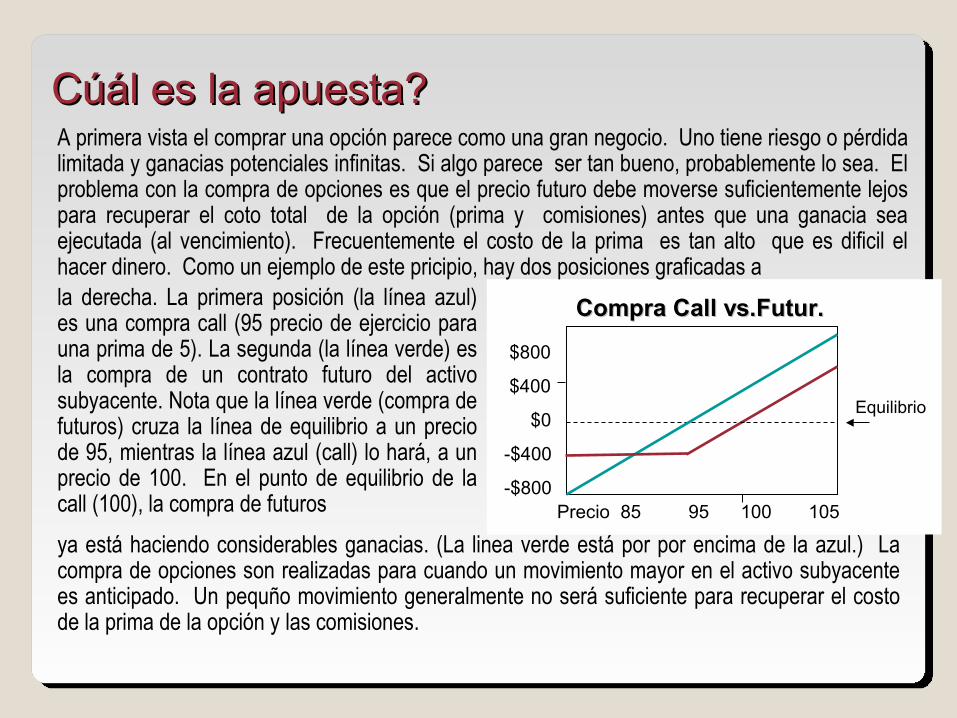

A primera vista el comprar una opción parece como una gran negocio. Uno tiene riesgo o pérdida limitada y ganacias potenciales infinitas. Si algo parece ser tan bueno, probablemente lo sea. El problema con la compra de opciones es que el precio futuro debe moverse suficientemente lejos para recuperar el coto total de la opción (prima y comisiones) antes que una ganacia sea ejecutada (al vencimiento). Frecuentemente el costo de la prima es tan alto que es dificil el hacer dinero. Como un ejemplo de este pricipio, hay dos posiciones graficadas a

Compra Call vs.Futur.Compra Call vs.Futur.

Equilibrio

Precio 85 95 100 105

la derecha. La primera posición (la línea azul) es una compra call (95 precio de ejercicio para una prima de 5). La segunda (la línea verde) es la compra de un contrato futuro del activo subyacente. Nota que la línea verde (compra de futuros) cruza la línea de equilibrio a un precio de 95, mientras la línea azul (call) lo hará, a un precio de 100. En el punto de equilibrio de la call (100), la compra de futuros

ya está haciendo considerables ganacias. (La linea verde está por por encima de la azul.) La compra de opciones son realizadas para cuando un movimiento mayor en el activo subyacente es anticipado. Un pequño movimiento generalmente no será suficiente para recuperar el costo de la prima de la opción y las comisiones.

Cúál es la apuesta?Cúál es la apuesta?

$800

$400

$0

-$400

-$800

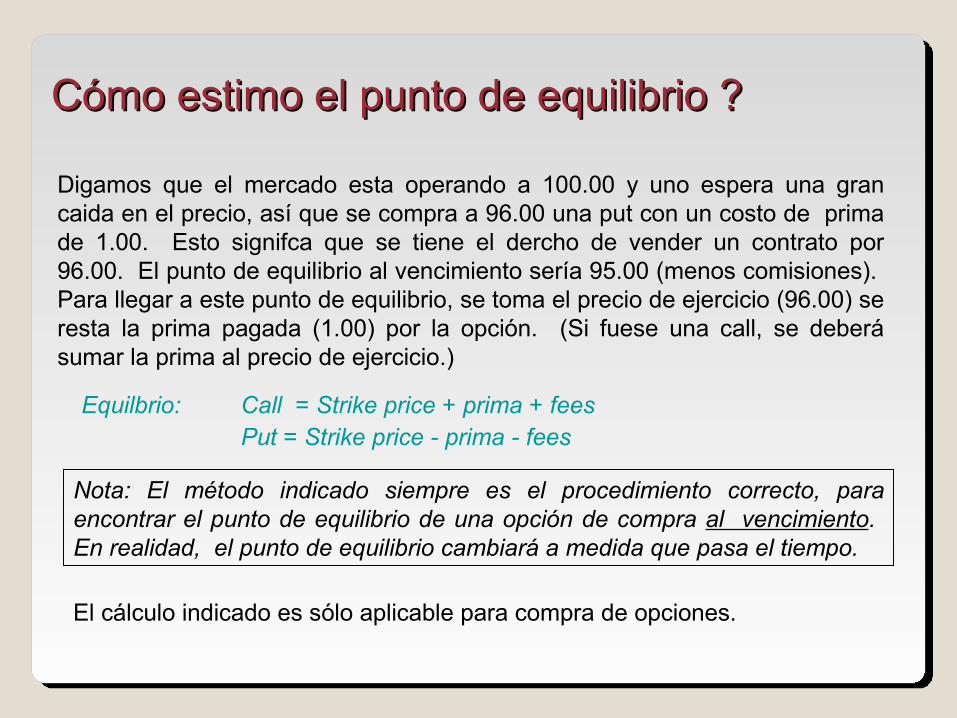

Digamos que el mercado esta operando a 100.00 y uno espera una gran caida en el precio, así que se compra a 96.00 una put con un costo de prima de 1.00. Esto signifca que se tiene el dercho de vender un contrato por 96.00. El punto de equilibrio al vencimiento sería 95.00 (menos comisiones). Para llegar a este punto de equilibrio, se toma el precio de ejercicio (96.00) se resta la prima pagada (1.00) por la opción. (Si fuese una call, se deberá sumar la prima al precio de ejercicio.)

Call = Strike price + prima + fees Put = Strike price - prima - fees

Cómo estimo el punto de equilibrio ?Cómo estimo el punto de equilibrio ?

Nota: El método indicado siempre es el procedimiento correcto, para encontrar el punto de equilibrio de una opción de compra al vencimiento. En realidad, el punto de equilibrio cambiará a medida que pasa el tiempo.

Equilbrio:

El cálculo indicado es sólo aplicable para compra de opciones.

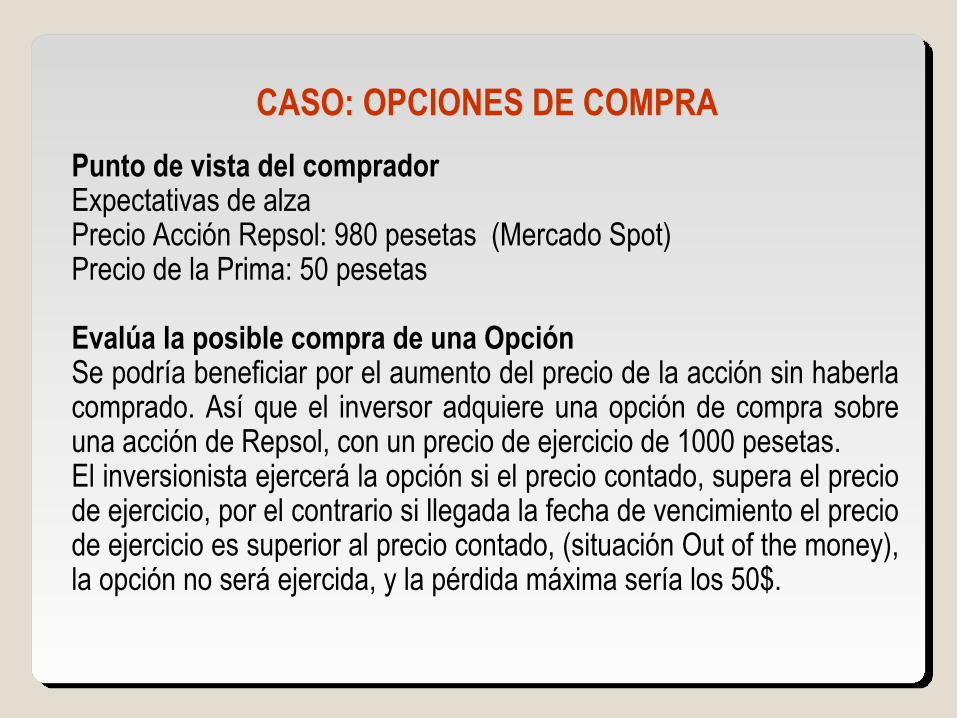

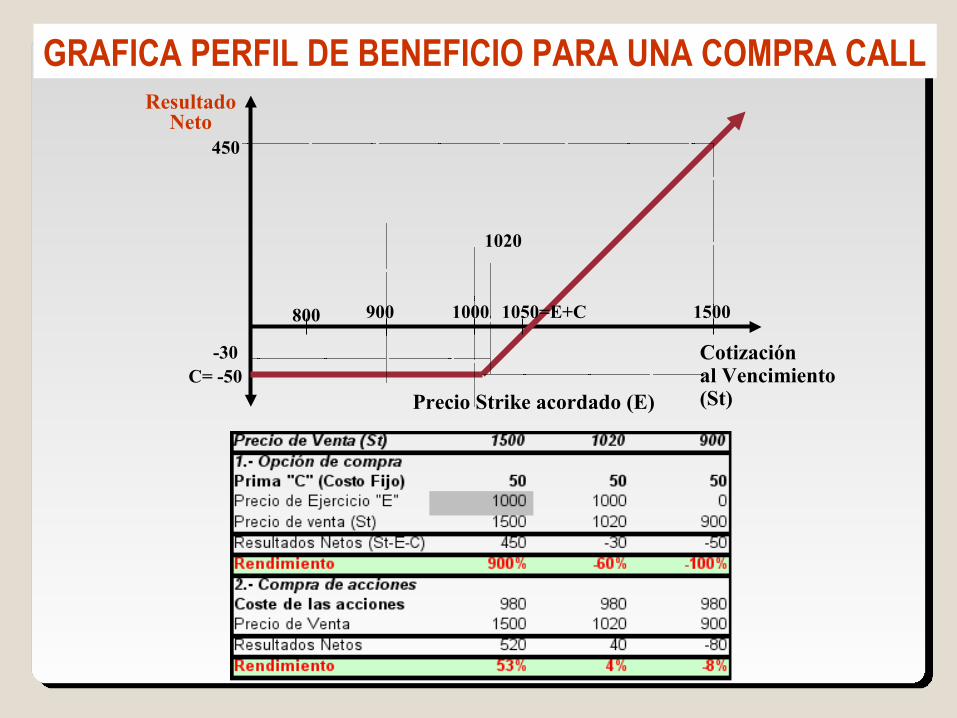

CASO: OPCIONES DE COMPRA

Punto de vista del compradorExpectativas de alzaPrecio Acción Repsol: 980 pesetas (Mercado Spot)Precio de la Prima: 50 pesetas

Evalúa la posible compra de una OpciónSe podría beneficiar por el aumento del precio de la acción sin haberla comprado. Así que el inversor adquiere una opción de compra sobre una acción de Repsol, con un precio de ejercicio de 1000 pesetas.El inversionista ejercerá la opción si el precio contado, supera el precio de ejercicio, por el contrario si llegada la fecha de vencimiento el precio de ejercicio es superior al precio contado, (situación Out of the money), la opción no será ejercida, y la pérdida máxima sería los 50$.

C= -50Cotizaciónal Vencimiento(St)

ResultadoNeto

1000900800 1050=E+C

Precio Strike acordado (E)

1500

450

GRAFICA PERFIL DE BENEFICIO PARA UNA COMPRA CALL

1020

-30

Diferencias entre compra de una acción y de una opción

•El desembolso inicial requerido de la inversión, a través de la compra de opciones, es inferior al de la compra de acciones (50 pesetas para la opción, versus 980 pesetas del mercado spot)

•El riesgo en términos monetarios absolutos es más pequeño en el caso de la opción, (lo que más se puede perder es su precio, es decir 50 pesetas; mientras que si el precio de la acción desciende por debajo de 930 pesetas, la pérdida sería mayor en el segundo caso)

•El porcentaje de ganancia, o pérdida, dado por el rendimiento del período es mayor en el caso de la opción de compra, que en el de la adquisición de la acción, lo que nos indica que la inversión en opciones es más arriesgada, que si fuese directamente en el activo subyacente. De aquí precisamente su alto apalancamiento (900% de rendimiento, que puede ser superado, si el precio de venta sube más, y el mayor rendimiento negativo 100%)

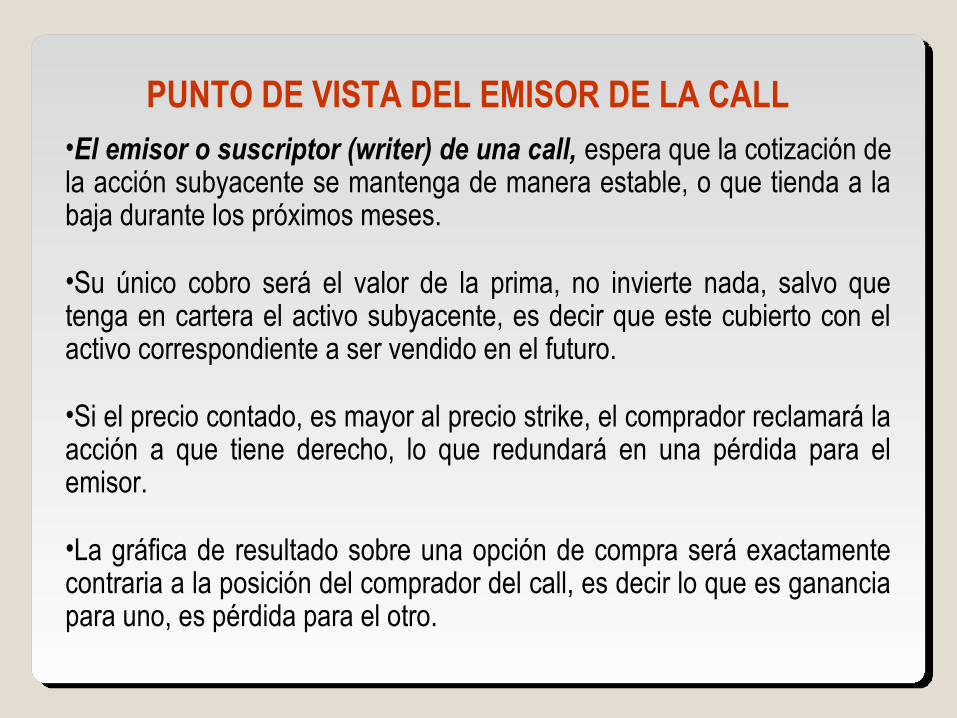

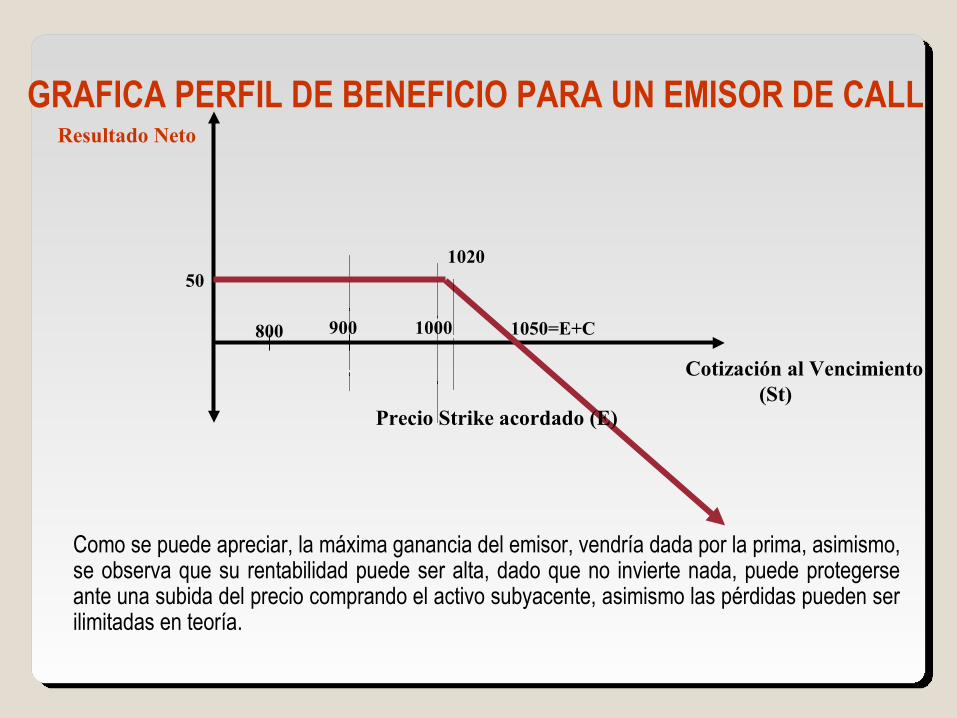

PUNTO DE VISTA DEL EMISOR DE LA CALL•El emisor o suscriptor (writer) de una call, espera que la cotización de la acción subyacente se mantenga de manera estable, o que tienda a la baja durante los próximos meses.

•Su único cobro será el valor de la prima, no invierte nada, salvo que tenga en cartera el activo subyacente, es decir que este cubierto con el activo correspondiente a ser vendido en el futuro.

•Si el precio contado, es mayor al precio strike, el comprador reclamará la acción a que tiene derecho, lo que redundará en una pérdida para el emisor.

•La gráfica de resultado sobre una opción de compra será exactamente contraria a la posición del comprador del call, es decir lo que es ganancia para uno, es pérdida para el otro.

Cotización al Vencimiento (St)

Resultado Neto

1000900800 1050=E+C

Precio Strike acordado (E)

102050

GRAFICA PERFIL DE BENEFICIO PARA UN EMISOR DE CALL

Como se puede apreciar, la máxima ganancia del emisor, vendría dada por la prima, asimismo, se observa que su rentabilidad puede ser alta, dado que no invierte nada, puede protegerse ante una subida del precio comprando el activo subyacente, asimismo las pérdidas pueden ser ilimitadas en teoría.

Cotización al Vencimiento (St)

Resultado Neto

1000800

Precio Strike acordado (E=1000)

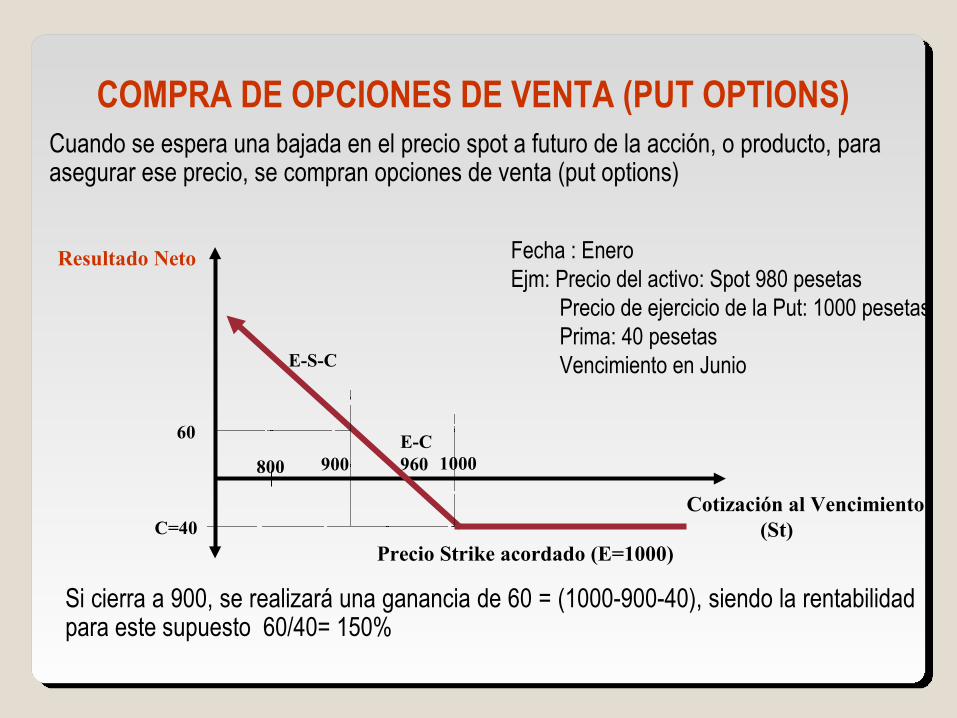

COMPRA DE OPCIONES DE VENTA (PUT OPTIONS)Cuando se espera una bajada en el precio spot a futuro de la acción, o producto, para asegurar ese precio, se compran opciones de venta (put options)

Fecha : EneroEjm: Precio del activo: Spot 980 pesetas Precio de ejercicio de la Put: 1000 pesetas Prima: 40 pesetas Vencimiento en Junio

E-C960

E-S-C

C=40

900

60

Si cierra a 900, se realizará una ganancia de 60 = (1000-900-40), siendo la rentabilidad para este supuesto 60/40= 150%

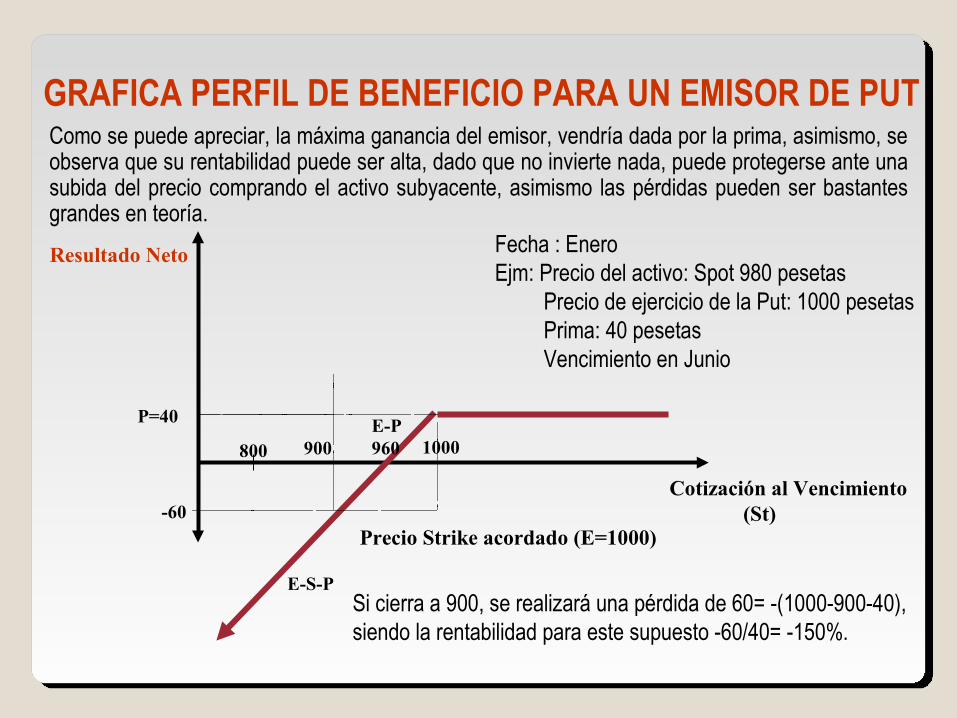

GRAFICA PERFIL DE BENEFICIO PARA UN EMISOR DE PUT

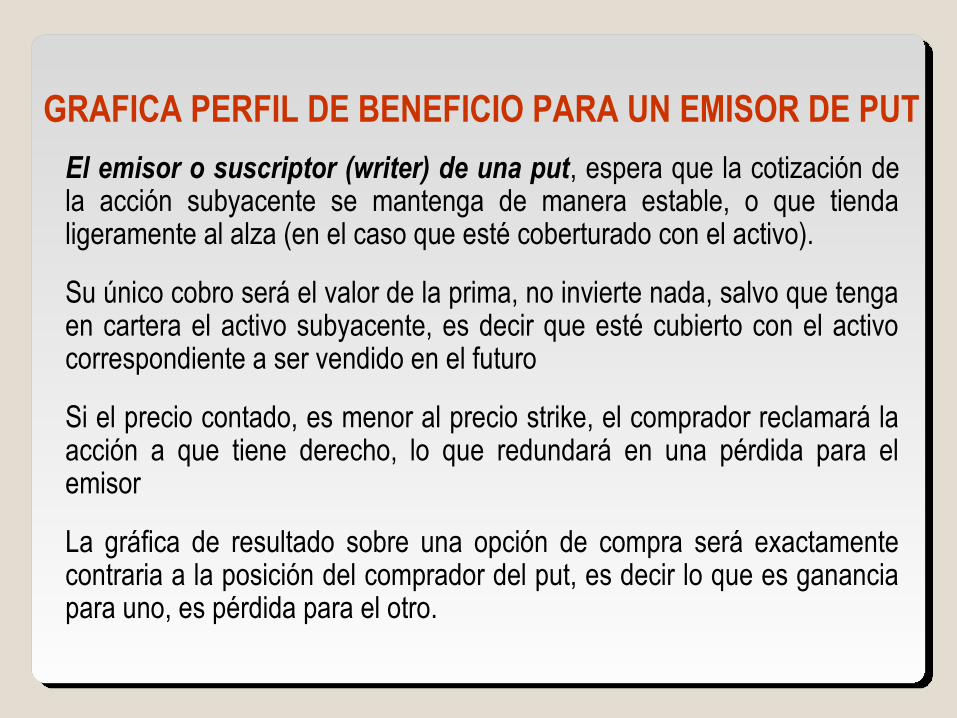

El emisor o suscriptor (writer) de una put, espera que la cotización de la acción subyacente se mantenga de manera estable, o que tienda ligeramente al alza (en el caso que esté coberturado con el activo).

Su único cobro será el valor de la prima, no invierte nada, salvo que tenga en cartera el activo subyacente, es decir que esté cubierto con el activo correspondiente a ser vendido en el futuro

Si el precio contado, es menor al precio strike, el comprador reclamará la acción a que tiene derecho, lo que redundará en una pérdida para el emisor

La gráfica de resultado sobre una opción de compra será exactamente contraria a la posición del comprador del put, es decir lo que es ganancia para uno, es pérdida para el otro.

Cotización al Vencimiento (St)

Resultado Neto

1000800

Precio Strike acordado (E=1000)

Fecha : EneroEjm: Precio del activo: Spot 980 pesetas Precio de ejercicio de la Put: 1000 pesetas Prima: 40 pesetas Vencimiento en Junio

E-P960

E-S-P

P=40

900

-60

Si cierra a 900, se realizará una pérdida de 60= -(1000-900-40), siendo la rentabilidad para este supuesto -60/40= -150%.

Como se puede apreciar, la máxima ganancia del emisor, vendría dada por la prima, asimismo, se observa que su rentabilidad puede ser alta, dado que no invierte nada, puede protegerse ante una subida del precio comprando el activo subyacente, asimismo las pérdidas pueden ser bastantes grandes en teoría.

GRAFICA PERFIL DE BENEFICIO PARA UN EMISOR DE PUT