Cuentas y Efectos por Cobrar

22

CUENTAS POR COBRAR Son el resultado de la realización de las ventas a crédito. Representan un derecho de la empresa sobre su cliente por la cesión del uso y los derechos de las mercancías vendidas. Estos derechos están sustentados por documentos simples como la factura y notas de entrega de las mercancías transadas que soportan la entrega y cesión de los productos y los derechos sobre él. En contabilidad se registran aumentos y disminuciones a esta cuenta debido a los movimientos de ventas a crédito, afectaciones (positivas o negativas) sobre los precios de ventas, devoluciones de mercancías y el cobro de final del crédito. Las ventas a crédito son una modalidad ampliamente arraigada en el mundo comercial. Las grandes cantidades de mercancías, productos y servicios que se transan normalmente han hecho de este método, una herramienta muy útil y práctica de hacer negocios. El crédito depende de la confianza que tenga la empresa vendedora con sus clientes. A medida que el vendedor y cliente van creando una relación comercial más larga, las condiciones crediticias van mejorando un poco para el cliente, lo cual redunda para la empresa vendedora en la obtención de un cliente asiduo y que puede cada vez (posiblemente) comprar en mayores cantidades. Los clientes más antiguos tendrán mejores condiciones de créditos que los nuevos hasta que estos últimos establezcan nexos más fuertes con la empresa, basados en la confianza que generen.

-

Upload

jonathan-j-figueroa-r -

Category

Economy & Finance

-

view

445 -

download

2

Transcript of Cuentas y Efectos por Cobrar

CUENTAS POR COBRAR

Son el resultado de la realización de las ventas a crédito. Representan un derecho de la

empresa sobre su cliente por la cesión del uso y los derechos de las mercancías vendidas.

Estos derechos están sustentados por documentos simples como la factura y notas de

entrega de las mercancías transadas que soportan la entrega y cesión de los productos y los

derechos sobre él.

En contabilidad se registran aumentos y disminuciones a esta cuenta debido a los

movimientos de ventas a crédito, afectaciones (positivas o negativas) sobre los precios de

ventas, devoluciones de mercancías y el cobro de final del crédito.

Las ventas a crédito son una modalidad ampliamente arraigada en el mundo comercial. Las

grandes cantidades de mercancías, productos y servicios que se transan normalmente han

hecho de este método, una herramienta muy útil y práctica de hacer negocios.

El crédito depende de la confianza que tenga la empresa vendedora con sus clientes. A

medida que el vendedor y cliente van creando una relación comercial más larga, las

condiciones crediticias van mejorando un poco para el cliente, lo cual redunda para la

empresa vendedora en la obtención de un cliente asiduo y que puede cada vez

(posiblemente) comprar en mayores cantidades. Los clientes más antiguos tendrán mejores

condiciones de créditos que los nuevos hasta que estos últimos establezcan nexos más

fuertes con la empresa, basados en la confianza que generen.

Las cuentas por Cobrar son un derecho exigible de la empresa basado en las ventas ya

realizadas. Representan la obtención de un beneficio económico ya devengado. En otras

palabras, las cuentas por cobrar representan aquellos derechos exigibles de la empresa

sobre sus clientes que se derivan de las ventas a crédito.

CONTABILIZACIÓN

La contabilización de las cuentas por cobrar es muy simple, Un débito, que aumenta su

saldo, al momento de registrar la venta a crédito y un crédito, para disminuir su saldo, al

concretarse el cobro de la venta y registrarse el depósito respectivo o ingreso a caja

principal del efectivo.

Además se realizan débitos para ajustes en precios que aumenten el valor de la venta por

concepto de Notas de Débitos y se le acredita también tanto por concepto de descuentos y

rebajas en precios como por anulación de facturas contabilizadas. Para estas últimas, se

realiza una Nota de Crédito.

Los registros contables parten de la naturaleza de los movimientos operativos. Una venta

genera a la empresa un derecho; de allí que deba realizarse un Débito al activo. Al cancelar

la deuda el cliente, ese derecho queda saldado y la empresa debe entonces cancelarlo de su

contabilidad con crédito. Los descuentos y devoluciones en ventas implican una disminución

en el monto del derecho a exigir, entonces aplica el mismo asiento de la cancelación por el

monto de la Nota de Crédito (documento emitido con el fin de otorgar los descuentos o

cuando se reciben devoluciones).

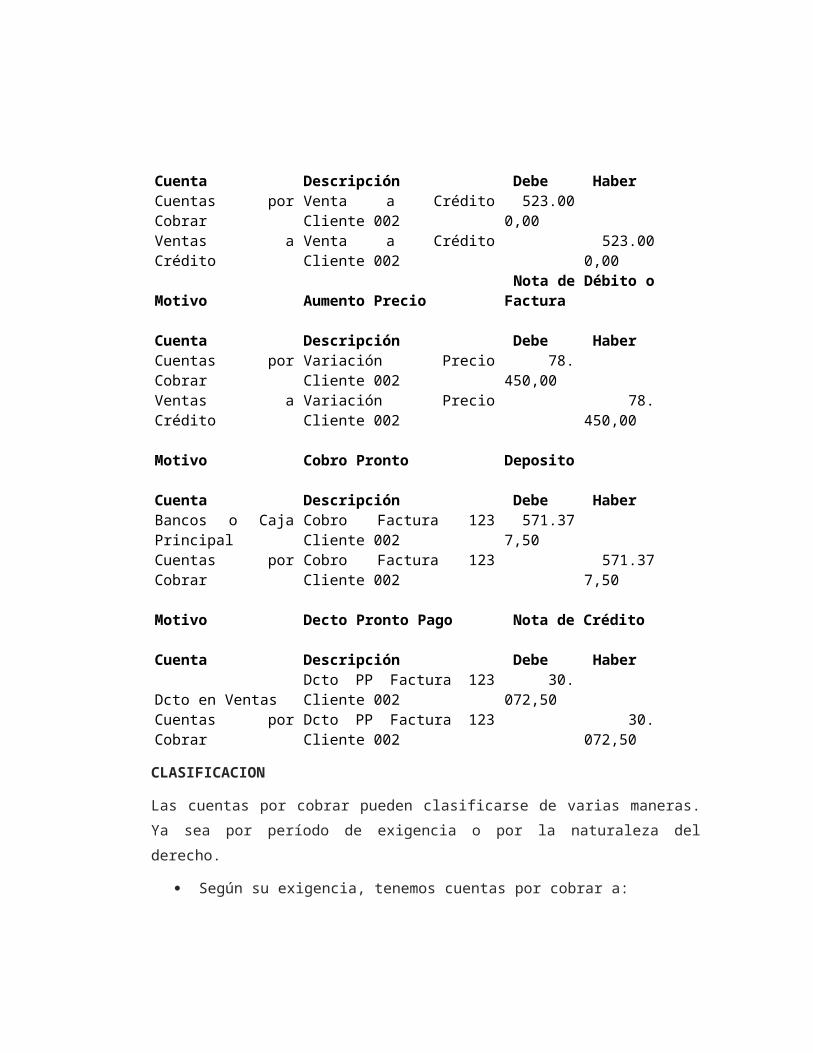

Ejemplos de Contabilización:

Motivo Venta Factura

Cuenta Descripción Debe Haber

Cuentas por Cobrar Venta a Crédito Cliente 002 523.000,00

Ventas a Crédito Venta a Crédito Cliente 002 523.000,00

Motivo Aumento Precio Nota de Débito o Factura

Cuenta Descripción Debe Haber

Cuentas por Cobrar Variación Precio Cliente 002 78.450,00

Ventas a Crédito Variación Precio Cliente 002 78.450,00

Motivo Cobro Pronto Deposito

Cuenta Descripción Debe Haber

Bancos o Caja Principal Cobro Factura 123 Cliente 002 571.377,50

Cuentas por Cobrar Cobro Factura 123 Cliente 002 571.377,50

Motivo Decto Pronto Pago Nota de Crédito

Cuenta Descripción Debe Haber

Dcto en Ventas Dcto PP Factura 123 Cliente 002 30.072,50

Cuentas por Cobrar Dcto PP Factura 123 Cliente 002 30.072,50

CLASIFICACION

Las cuentas por cobrar pueden clasificarse de varias maneras. Ya sea por período de

exigencia o por la naturaleza del derecho.

Según su exigencia, tenemos cuentas por cobrar a:

o Corto plazo: Aquellas cuya disponibilidad es inmediata dentro de un plazo

no mayor de un año. Deben presentarse en el Estado de Situación

Financiera como activo corriente

o Largo plazo: Su disponibilidad es a más de un año. Deben presentarse en el

Estado de Situación Financiera fuera del activo corriente como un activo a

largo plazo.

Según la naturaleza de la cuenta, tenemos la siguiente clasificación:

o Comerciales: Son el producto de las operaciones normales de ventas de la

empresa. Ventas a créditos a clientes.

o Relacionadas: son derechos que se tienen sobre empresas que conforman

un grupo consolidado. El derecho puede haber nacido de una venta normal

de la empresa a crédito o de alguna otra operación que haya generado un

financiamiento por parte de la empresa a otra del mismo grupo. Se

distinguen de las comerciales por la razón de que se trata de empresas que

pertenecen a un grupo (Agencias, subsidiarias) o consolidan sus estados

financieros.

o Empleados: están constituidas en base a préstamos que la empresa otorgue

a sus empleados o también de la venta de productos de manera

preferencial a los mismos como política laboral de la organización. Los

anticipos sobre las Garantías de Prestaciones Sociales deberán registrarse

como una cuenta valorativa de ese Pasivo Laboral y no dentro de los activos

de la empresa.

o Otras: Son derechos que nacen del financiamiento de cualquier otra

operación ajena a las operaciones normales de la empresa y con entidades

diferentes de clientes, empresas relacionadas o empleados. Un ejemplo

puede ser, un préstamo al proveedor que obtiene la concesión de

fotocopiados en un instituto de capacitación, para que este pueda comprar

los equipos necesarios para funcionar, que vaya a ser cancelado por el

proveedor en base a las condiciones acordadas entre ambos.

PROVISIÓN DE CUENTAS POR COBRAR DUDOSAS (INCOBRABLES)

Como en cada aspecto de la vida, en los negocios existen varios riesgos. Uno de ellos es no poder cobrar tus ventas a crédito. Basándonos en el principio de Prudencia (Conservatismo), las empresas deben realizar una estimación seria de aquellos casos que posiblemente tengan un final negativo para la utilidad de la empresa. Para estos casos, se realiza una provisión.

Esta provisión, por Cuentas por Cobrar Dudosas, es simplemente un monto de las cuentas por cobrar que se lleva al gasto del ejercicio corriente de la empresa para anticipar una posible pérdida por no poder concretar el cobra de la misma. Ese gasto tiene su contrapartida en la Cuenta de Provisión de Cuentas Incobrables que se sitúa justo después de la Cuentas Por Cobrar en el Balance General como una cuenta de valoración. Las cuentas de valoración tienen como objetivo presentar un saldo más exacto de las partidas.

Esta provisión, o cuenta de valoración, tiene como propósito, aparte de valorar mejor el activo y ofrecer un saldo más certero, la contabilización del gasto por la no cobranza de ese derecho en el período en que fue realizada la venta. Así no se ven afectados periodos posteriores por acontecimientos pasados.

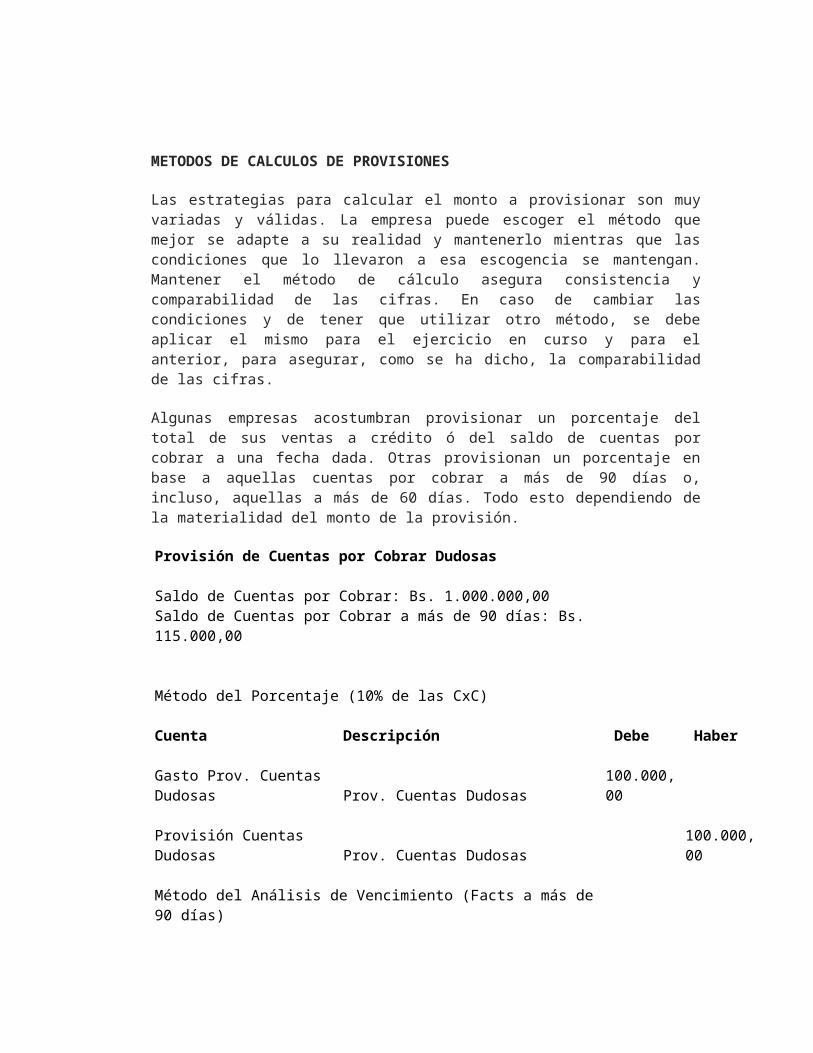

METODOS DE CALCULOS DE PROVISIONES

Las estrategias para calcular el monto a provisionar son muy variadas y válidas. La empresa puede escoger el método que mejor se adapte a su realidad y mantenerlo mientras que las condiciones que lo llevaron a esa escogencia se mantengan. Mantener el método de cálculo asegura consistencia y comparabilidad de las cifras. En caso de cambiar las condiciones y de tener que utilizar otro método, se debe aplicar el mismo para el ejercicio en curso y para el anterior, para asegurar, como se ha dicho, la comparabilidad de las cifras.

Algunas empresas acostumbran provisionar un porcentaje del total de sus ventas a crédito ó del saldo de cuentas por cobrar a una fecha dada. Otras provisionan un porcentaje en base a aquellas cuentas por cobrar a más de 90 días o, incluso, aquellas a más de 60 días. Todo esto dependiendo de la materialidad del monto de la provisión.

Provisión de Cuentas por Cobrar Dudosas

Saldo de Cuentas por Cobrar: Bs. 1.000.000,00Saldo de Cuentas por Cobrar a más de 90 días: Bs. 115.000,00

Método del Porcentaje (10% de las CxC)

Cuenta Descripción Debe Haber

Gasto Prov. Cuentas Dudosas Prov. Cuentas Dudosas 100.000,00

Provisión Cuentas Dudosas Prov. Cuentas Dudosas 100.000,00

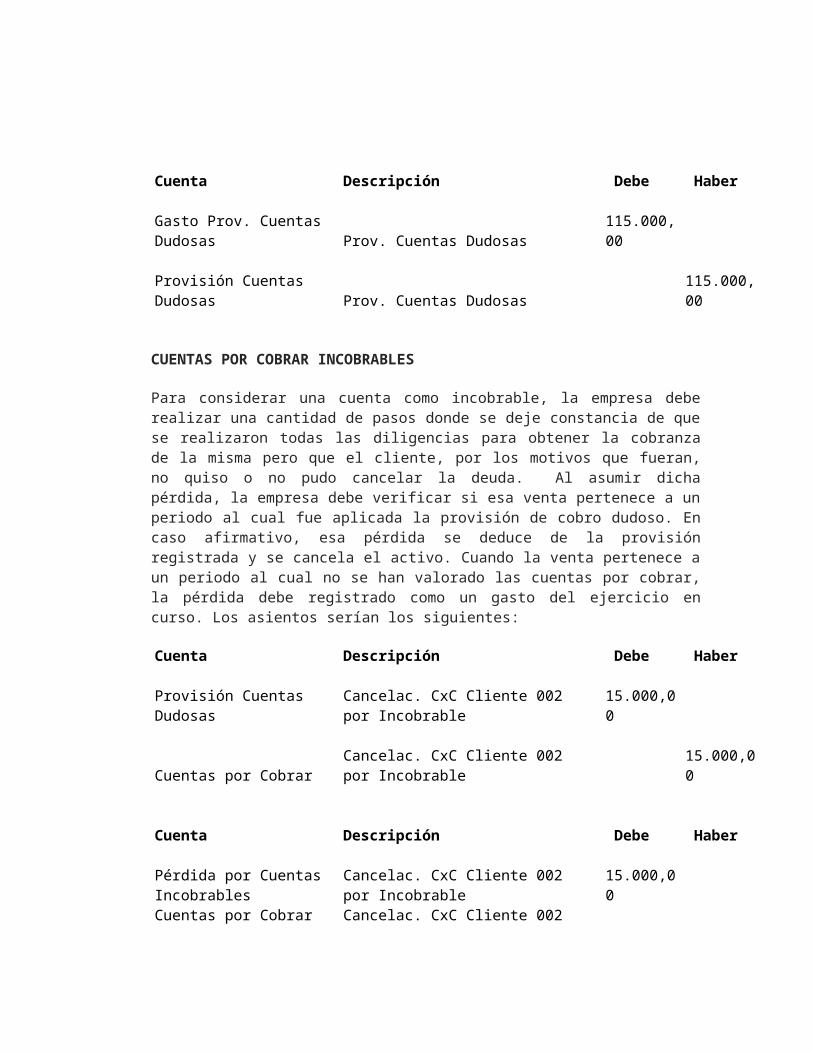

Método del Análisis de Vencimiento (Facts a más de 90 días)

Cuenta Descripción Debe Haber

Gasto Prov. Cuentas Dudosas Prov. Cuentas Dudosas 115.000,00

Provisión Cuentas Dudosas Prov. Cuentas Dudosas 115.000,00

CUENTAS POR COBRAR INCOBRABLES

Para considerar una cuenta como incobrable, la empresa debe realizar una cantidad de pasos donde se deje constancia de que se realizaron todas las diligencias para obtener la cobranza de la misma pero que el cliente, por los motivos que fueran, no quiso o no pudo cancelar la deuda. Al asumir dicha pérdida, la empresa debe verificar si esa venta pertenece a un periodo al cual fue aplicada la provisión de cobro dudoso. En caso afirmativo, esa pérdida se deduce de la provisión registrada y se cancela el activo. Cuando la venta pertenece a un periodo al cual no se han valorado las cuentas por cobrar, la pérdida debe registrado como un gasto del ejercicio en curso. Los asientos serían los siguientes:

Cuenta Descripción Debe Haber

Provisión Cuentas Dudosas Cancelac. CxC Cliente 002 por Incobrable 15.000,00

Cuentas por Cobrar Cancelac. CxC Cliente 002 por Incobrable 15.000,00

Cuenta Descripción Debe Haber Pérdida por Cuentas Incobrables Cancelac. CxC Cliente 002 por Incobrable

15.000,00

Cuentas por Cobrar Cancelac. CxC Cliente 002 por Incobrable 15.000,00

En el segundo ejemplo no se debita la cuenta “Gastos Prov. Cuentas Dudosas” porque no hay duda sobre su incobrabilidad. Ya la empresa tiene la certeza de la pérdida y no se trata de una provisión.

RECUPERACION DE CUENTAS INCOBRABLES

Es el caso en que aun cuando una empresa ya ha decretado que una factura, o varias, son incobrables, basada en los análisis y gestiones realizados, y es retirada de la cuenta de activo, el cliente decide cancelar la deuda. En estos casos la empresa debe analizar también el movimiento con el que se anuló la cuenta por cobrar en un inicio. Si al cancelarse la cuenta, se realizó un débito a la provisión, entonces la cuenta afecta por la recuperación será esta misma. Si el proceso conllevó al registro de un gasto en el periodo, entonces se deberá registrar un crédito por “Ingreso por Recuperación de Cuentas Incobrables”. En ambos casos, se realiza el débito a la Cuenta por Cobrar y luego se registra el cobro de la misma.

Control Interno de las Cuentas por Cobrar

Las cuentas por cobrar son un punto importantísimo de las operaciones de la empresa. Un manejo correcto de las mismas, asegura a la empresa un continuo flujo de efectivo para poder cubrir con las necesidades operativas de la organización como mínimo.

¿Pero cómo manejamos correctamente las cuentas por cobrar? Bueno, estos son buenas prácticas a seguir:

El saldo de las cuentas por cobrar debe ser conciliado cliente por cliente.

Estados de cuentas personalizados deben ser periódicamente enviados a cada cliente.

Análisis detallado del saldo y con más interés en las cuentas con vencimiento mayor a 30 días. Especialmente a más de 60 o 90 días.

Debe existir una persona con la autoridad de otorgar descuentos y rebajas diferentes del analista de cuentas por cobrar y el vendedor.

El encargado de Cuentas por Cobrar debe tener actividades independientes del control de efectivo. Su labor debe limitarse a cobrar lo vendido.

Como en todos los casos, la división de funciones y puntos de control en cada parte del proceso, ayuda y fortalece el control interno de la empresa. Las cuentas por Cobrar no escapan de esto. Todo, siempre y cuando, las operaciones de la empresa no sufran demoras y pérdidas a causa de la burocracia excesiva.

PRESENTACION EN EL BALANCE GENERAL

Son una cuenta real, con saldo deudor, que se ubica en el Balance General en el Activo

Circulante Exigible, junto con la cuenta efectos por Cobrar, justo después del Activo

Circulante Disponible (Efectivo), dado la proximidad de hacerse dinero constante en

cualquier momento.

EMPRESA, S.A.

BALANCE GENERAL

AL 31-12-XXXX

ESPRESADO EN MILES DE Bs.

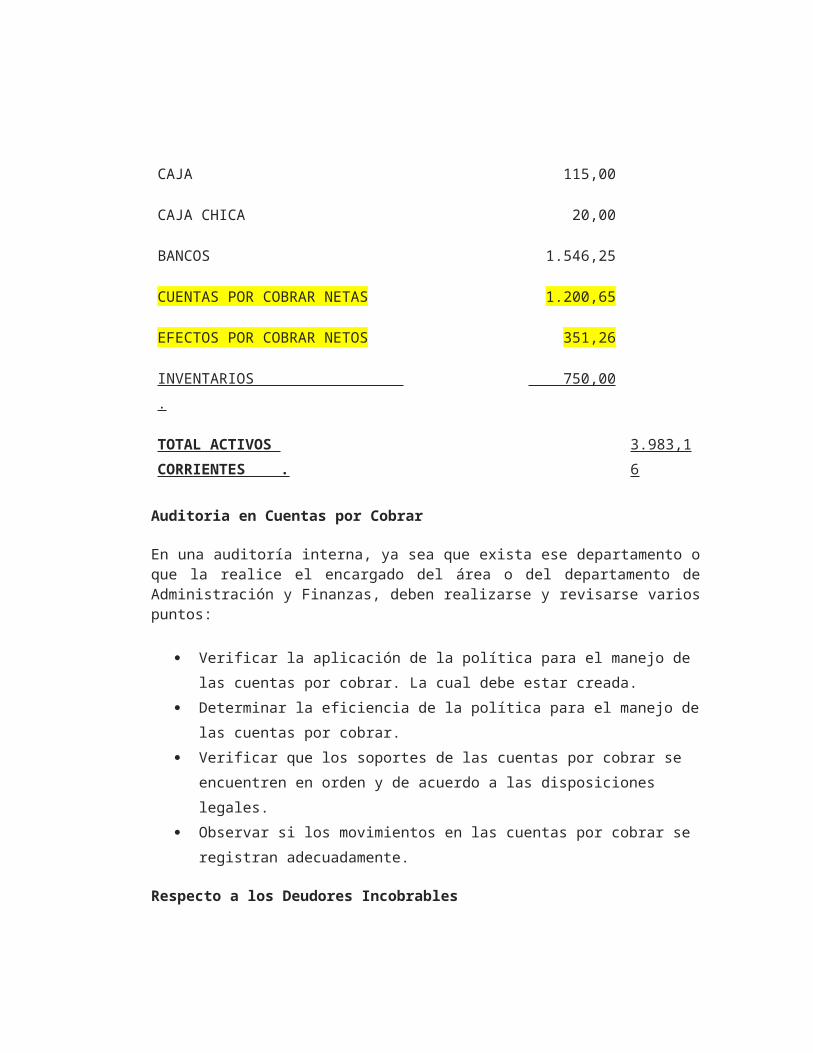

ACTIVOS CORRIENTES

CAJA 115,00

CAJA CHICA 20,00

BANCOS 1.546,25

CUENTAS POR COBRAR NETAS 1.200,65

EFECTOS POR COBRAR NETOS 351,26

INVENTARIOS . 750,00

TOTAL ACTIVOS CORRIENTES . 3.983,16

Auditoria en Cuentas por Cobrar

En una auditoría interna, ya sea que exista ese departamento o que la realice el encargado del área o del departamento de Administración y Finanzas, deben realizarse y revisarse varios puntos:

Verificar la aplicación de la política para el manejo de las cuentas por cobrar. La cual

debe estar creada.

Determinar la eficiencia de la política para el manejo de las cuentas por cobrar.

Verificar que los soportes de las cuentas por cobrar se encuentren en orden y de

acuerdo a las disposiciones legales.

Observar si los movimientos en las cuentas por cobrar se registran adecuadamente.

Respecto a los Deudores Incobrables

Verificar la ubicación física de documentos incobrables.

Revisar los documentos o antecedentes de los documentos incobrables para

verificar que se usaron todas las instancias para el cobro de éstos.

Verificar que se ha usado el método adecuado en el cálculo de la estimación de

deudores incobrables.

Comprobar si la base para la estimación se ajusta a las disposiciones legales.

INFORMACION A REVELAR

Al presentar los estados financiero, la empresa debe informar en sus notas revelatorias, por

lo menos, lo siguiente:

Monto de las cuentas por cobrar bruto,

Monto de la provisión por cobros dudosos,

Método de cálculo de la provisión de cobros dudosos,

Clasificación de las cuentas por cobrar por su naturaleza,

Análisis de vencimiento de las cuentas comerciales que muestre la composición

de la deuda por tiempo,

Si se han cancelado cuentas por cobrar por incobrables en el periodo

presentado,

Partidas de las cuentas por cobrar que puedan ser susceptibles de

incobrabilidad.

EFECTOS POR COBRAR

CONCEPTO

Estas también son cuentas por cobrar que pueden haberse generado del producto de ventas a crédito o no. A diferencia de las Cuentas por Cobrar Comerciales, estos derechos están basados o soportados por los documentos Letras de Cambios o el Pagaré. Se generan de las operaciones normales de ventas o de otros casos como anticipos importantes entregados a proveedores que se soportan con los documentos antes mencionados como un mecanismo mayor de control de esos derechos exigibles.

PRESENTACION

Los Efectos por Cobrar su ubican en el balance en la sección de Activos Corrientes Exigibles, después del efectivo, igual que las Cuentas por Cobrar. Las partidas de valuación (Efectos Descontados, Efectos en Litigio o Enviados al Abogado), o que disminuyan el valor global, se registran justo después de ellos para reflejar el monto neto de la partida. Anteriormente, Los efectos Descontados se reflejaban en la sección del pasivo del balance general.

VALORACION

Se valoran a los montos en que fueron acordados los giros, letras y pagarés. Aquellos casos de transacciones en moneda extranjera, las variaciones de valor de las mismas deberán actualizar el monto registrado en contabilidad y llevarse al resultado del ejercicio en que sea detectada dicha variación. Los beneficios o costes derivados de la gestión de cobranzas de estos documentos, afectara el período en que hayan sido devengados.

CONTROL INTERNO

Así como para las cuentas por cobrar, para los efectos, el control interno juega un papel muy importante en el manejo efectivo de este rubro. Algunas medidas que se toman en cuenta son similares al control de los otros exigibles:

Creación, aplicación y análisis de Normas de Procedimientos para el área y proceso,

Delegación de Funciones:o Vendedores,o Cobradores,o Analistas Contables (Registros),o Tesorería,o Aprobaciones.

Análisis de Saldos Continuo, Gestión de Cobranza Activa, Custodia segura de las Letras y/o Pagarés.

GESTION DE DOCUMENTOS

DIFERENCIA ENTRE LETRA DE CAMBIO Y PAGARESEntre la letra de cambio y el pagaré, son muy pocas las diferencias que entre ellas existen, ya que incluso según la legislación venezolana, el art. 487 del Código de Comercio, establece que las mismas disposiciones para las letras de cambio son aplicables al pagaré; sin embargo:

Soportar estos derechos en documentos como letras o pagares constituye una mayor garantía legal de cobro. Pero no siempre la gestión de cobranzas de los efectos por cobrar se desarrolla de manera armoniosa y tranquila. Para esos casos en que se generan dificultades para el cobro de tales documentos y la empresa requiera disponer de estas deudas, existe la posibilidad de ir a una agencia bancaria quien podrá realizar la gestión de cobro del giro por la empresa (en casos de no contar con los recursos suficientes y necesarios) y puede hacer la misma gestión pero adelantando a la organización el monto del pagare o letra, previa deducción de gastos administrativos y financieros propios de los bancos. Las operaciones bancarias que puede realizar una empresa con Letras de Cambio, Giros o Pagarés son:

Giros descontados por el banco: Ocurre cuando se descuenta en una entidad financiera, documentos por cobrar, propiedad de la empresa y se recibe dinero en el momento que se realiza la operación. El banco anticipa a la empresa el monto del documento deduciendo sus comisiones bancarias y gastos administrativos mientras realiza la gestión de cobranza del mismo. La empresa registra ese giro como un efecto descontado, cuenta de valoración del activo que disminuye su valor. Luego, el banco informa a la empresa que el giro ha sido cobrado y esta elimina tanto el efecto por cobrar como el descontado. En caso de ser infructuosa la gestión del banco, la organización debe reintegrarle a este la cantidad anticipada por el banco así como los intereses de mora que pudieron haberse generado en el camino. En este caso, solo se reversa el efecto descontado, ya que el documento sigue estando pendiente de cobro.

Efectos enviados al cobro: Ocurre cuando se entregan a una entidad financiera documentos por cobrar propiedad de la empresa y no se recibe dinero al momento de la operación. El dinero se recibe cuando el cliente cancela al banco. En la contabilidad se hace el registro pero se utilizan cuentas de orden. Estas cuentas se reflejan en el balance al final de los activos y pasivos de la empresa mientras que el banco realiza la gestión de cobro. Una vez cobrado el efecto, se reversa el asiento anterior, se hace la entrada a bancos, se cancela el efecto por cobrar generándose una diferencia que obedece a los gastos administrativos y comisiones cobradas por el banco. Esta diferencia se registra en el período en que fue realizada.

En caso de cobro infructuoso, se reversa el asiento de cuentas de orden, de igual manera, y se registran los gastos bancarios en el período en que se hayan realizado.

Los asientos contables de estas operaciones con letras, giros y pagaré con intermediación bancarias son:

Giros enviados al cobro

1.- REGISTROS CONTABLES CUANDO LOS GIROS SON ENVIADOS AL COBRO:Cuando los Giros son Enviados al Cobro se utiliza Cuentas de Orden, la Empresa hace el siguiente asiento:

--------X--------00-00 Efectos Enviados al Cobro XXXXEfectos Enviados al Cobro Per Contra XXXX

--------X--------2.- REGISTROS CONTABLES CUANDO LA ENTIDAD BANCARIA COBRA:Se emite una NOTA DE CRÉDITO, abonando en Cuenta el neto, una vez descontado unos intereses o comisión. La Empresa hace el siguiente asiento:

--------X--------00-00 Banco (N/C) XXXXGastos de Interés XXXXComisiones Bancaria XXXXEfectos Enviados al Cobro Per Contra XXXXEfectos a Cobrar XXXXEfectos Enviados al Cobro XXXX

--------X--------3.- REGISTROS CONTABLES CUANDO SE DEVUELVEN LOS GIROS POR INCOBRABLES:La Entidad Bancaria emite una NOTA DE DÉBITO y la Empresa hace el siguiente asiento:

--------X--------00-00 Gastos Administrativos XXXXEfectos Enviados al Cobro Per Contra XXXXBanco (N/D) XXXXEfectos Enviados al Cobro XXXX

--------X--------Giros enviados al descuento

1.- ASIENTOS CONTABLES CUANDO LOS GIROS SON ENVIADOS AL DESCUENTO:La Entidad Bancaria emite NOTA DE CRÉDITO, abonando el neto, una vez descontado menos (-) intereses. La Empresa hace el siguiente asiento:

--------X--------00-00 Banco (N/C) XXXXGastos de Interés XXXXComisiones Bancarias XXXXEfectos Descontado XXXX

--------X--------2.- ASIENTOS CONTABLES CUANDO EL BANCO COBRA ENVÍA UNA NOTA DE AVISO:La Empresa hace el siguiente asiento:

--------X--------00-00 Efectos Descontados XXXXEfectos por Cobrar XXXX

--------X--------3.- ASIENTOS CONTABLES CUANDO SE DEVUELVEN LOS GIROS POR INCOBRABLES:La Entidad Bancaria emite una NOTA DE DÉBITO y cobra Intereses. La Empresa hace el siguiente asiento:

--------X--------00-00 Efectos Descontados XXXXGastos Administrativos XXXXBanco (N/D) XXXX

--------X--------

Si realizar la gestión con la entidad bancaria no funciona, también existe la posibilidad de llevar dichos efectos por cobrar a litigio o juicio. Estos documentos son enviados a los abogados de la empresa quienes se encargarán de las acciones judiciales. Del litigio de estos documentos puede resultar el cobro de los mismos a un monto mayor al documento (generando una utilidad en Efecto en Litigios) o, por el contrario, cobrarse a un monto menor (ocasionando una perdida en cobro de Efectos en Litigio). También puede suceder que el giro sea renovado. De acá se generan una intereses por el vencimiento de los documentos que constituirán junto con el valor original de los documentos a renovar, el monto del nuevo giro, letra o pagaré. Estos intereses ganados se registran una vez acordado y firmados los nuevos giros. En Contabilidad se realizan los siguientes registros en libros según el caso:

Giros enviados al abogado

1.- ASIENTOS CONTABLES CUANDO LOS GIROS SON ENVIADOS AL ABOGADO:Litigio para que el Abogado se encargue de la Cobranza (Se utiliza Cuenta de Orden).

--------X--------00-00 Efectos a Cobrar en Litigio XXXX

Efectos a Cobrar en Litigio Per Contra XXXX--------X--------

2.- ASIENTOS CONTABLES CUANDO EL ABOGADO COBRA POR ENCIMA DEL VALOR NOMINAL:

--------X--------00-00 Banco (Lo Recibido) XXXXEfectos a Cobrar en Litigio PC XXXXGanancia en Litigio XXXXEfectos Por Cobrar XXXXEfectos Enviados al Cobro XXXX

--------X--------3.- ASIENTOS CONTABLES CUANDO EL ABOGADO COBRA POR DEBAJO DEL VALOR NOMINAL:

--------X--------00-00 Banco (Lo Recibido) XXXXEfectos a Cobrar en Litigio PC XXXXPérdida en Litigio XXXXEfectos Por Cobrar XXXXEfectos Enviados al Cobro XXXX

--------X--------4.- ASIENTOS CONTABLES POR RENOVACIÓN DE GIROS:

--------X--------00-00 Efectos Por Cobrar (LE) XXXXIntereses Ganados XXXXEfectos por Cobrar (LS) XXXX

--------X--------Leyenda:LE= Letra EntradaLS= Letra Salida"Entrada porque es mayor, por los intereses que se venció".Se consideran cuentas de igual denominación:-GASTOS ADMINISTRATIVOS-COMISIÓN BANCARIA-GASTOS POR INTERESES

CONCLUSIONES

En las cuentas por cobrar se encuentran aquellas ventas realizadas a créditos que significan una entrada de efectivo en un futuro cercano. Su relación con la generación del capital de trabajo para mantener las operaciones y el negocio en marcha hace de esta cuenta un punto muy importante de control.

Un manejo descuidado de las mismas debilitaría el flujo de efectivo poniendo en riesgo la cancelación de compromisos previamente adquiridos por la empresa (Cuentas por Pagar) así como incidiría negativamente en nuevas inversiones para mejorar la capacidad productiva o mejoras al personal e instalaciones.

Las medidas de control interno deben buscar disminuir y eliminar esos puntos donde se pueda ocurrir fallas, omisiones o faltas deliberadas que hagan que la empresa no reciba a tiempo los recursos de las ventas, que simplemente no los reciba o que al recibirlos, estos se usen indiscriminadamente en compromisos alejados de las directrices de la empresa.

El control de las cuentas por cobrar debe garantizar el cobro oportuno de las ventas para que Tesorería disponga de los recursos pero sin menoscabar, ralentizar y paralizar las labores continuas de la organización. Allí contaremos con un control interno eficaz y eficiente.

Los efectos por cobrar, al estar amparados en documentos como letras de cambio o pagarés, ofrecen una mayor garantía de cobro con un mecanismo legal más robusto que el de una simple factura (Cuentas por Cobrar Comerciales). Esto también sucede porque, posiblemente, los riesgos que representan esos deudores son tan importantes que la empresa se vio en la necesidad de soportar esos derechos con los diversos documentos ya mencionados anteriormente.

Las ventajas de estas cuentas es que están amparadas en mecanismos legales que pueden influir en el cobro de las deudas, para no llevar la disputa a tribunales o ya sea en el litigio mismo. Además de que la empresa cuenta con la oportunidad de que cualquier entidad bancaria pueda interceder como cobrador de estos derechos amén de cancelar las respectivas comisiones bancarias y otros gastos de la gestión de cobranza del banco. Este mecanismo genera más de una opción para el cobro de las deudas de los clientes.

El aspecto negativo es que, posiblemente, se llegó a este punto de negociación debido a que el cliente mostraba poca disposición para el pago de las facturas por las maneras cotidianas, lo cual puede deberse a fallas en la gestión de cobranzas así como en la gestión de aprobación de ventas a créditos de la empresa. También puede deberse a anticipos importantes entregados a nuevos proveedores de lo cal se debe dejar una garantía de la

ejecución del proyecto para dar seguridad de que el efectivo (pago en cheque o transferencia) entregado no vaya a perderse por causa de un servicio o mercancía pagados pero no recibidos.

Sea cual sea la razón de realizar una letra de cambio o un pagaré para soportar un derecho de la empresa sobre un deudor, la empresa debe asegurarse de llevar a cabo todas las medidas de control interno de partidas por cobrar así como los registros contables necesarios de manera oportuna y veraz garantizando así, la posible consecución del objetivo principal; que es el cobro de la deuda y la inyección de efectivo al proceso productivo y también para reflejar perfectamente la realidad económica de la empresa al momento de presentar la información (estados financieros).

Licdo. Jonathan Figueroa R.

Contador Público Venezolano

Graduando en 2007 de la Universidad de Carabobo