Diapositivas Cuentas Por Cobrar

29

CUENTAS POR COBRAR Integrantes: TATIANA PAOLA CABALLERO JEAN CARLOS MELENDEZ ANDREA CAROLINA ORTIZ DIAZ

-

Upload

diego-garrido-veloz -

Category

Documents

-

view

1.128 -

download

6

Transcript of Diapositivas Cuentas Por Cobrar

CUENTAS POR COBRAR Integrantes:

TATIANA PAOLA CABALLEROJEAN CARLOS MELENDEZ

ANDREA CAROLINA ORTIZ DIAZ

CUENTAS POR COBRAR

- Créditos que se otorgan a los clientes al concederles un plazo razonable para que paguen los artículos comprados después de haberlos recibido.

- Instrumento de mercadotecnia para promover las ventas y utilidades.

- Inversión de la empresa .- Son derechos exigibles originados por ventas, servicios

prestados, otorgamiento de prestamos o cualquier otro concepto análogo.

- Mantener clientes y atraer nuevos.

Su finalidad es maximizar las utilidades y el rendimiento de la inversión. Esta se encarga de:

ADMINISTRACION DE CUENTAS POR COBRAR

Fijar el limite máximo de inversión en cuentas por cobrar. Establecer condiciones de créditos en forma clara.

Reducir costos de cobranza.

QUE ES EL CRÉDITO?

La palabra crédito proviene del latín “credere” que significa “tener confianza”, que al mismo tiempo encierra un “riesgo crediticio” por la confianza otorgada en que el deudor pagará el importe de la operación.

OBJETIVOS DE LAS CUENTAS POR COBRAR

INCREMENTAR DEL CONSUMO, ya que permite que ciertos sectores de la población (generalmente de bajos ingresos) adquieran bienes y servicios que normalmente no podrían adquirir en pago de contado.

AMPLIAR Y DAR APERTURA DE NUEVOS MERCADOS, al dotar de poder de compra.

EFECTO MULTIPLICADOR EN LA ECONOMÍA, por aumentar el consumo y estimular la producción.

Estimular ventas y

ganar clientes.

Posicionamiento en el mercado

Herramienta de

mercadotecnia.

PERIODO DE CRÉDITO

Plazo otorgado a cliente para pagar la deuda.

,

Factores a considerar: Tamaño del cliente. Tipo de producto Importe de la cuentaCosto de la administración Riesgo

PERIODO DE CREDITO

POLÍTICA DE CRÉDITO.

Son las normas que establecen los lineamientos para determinar si se otorga un crédito a un cliente y por cuanto se le debe conceder; una aplicación errónea de una buena política de crédito, o la adecuada instrumentación de una deficiente política no produce nunca resultados óptimos.

OBJETIVO POLITICAS DE CREDITO

Su objetivo, es promover las ventas, por consiguiente debe cuidarse que su empleo ayude a maximizar las utilidades de la Empresa y el rendimiento de la inversión.

CONDICIONES DE CRÉDITO

El plazo concedido• que es el período máximo permitido por la Empresa

para cancelar la deuda

El Descuento por Pronto pago• se conoce mas que todo por 2/10 n/30.

La Garantía • que se le va a exigir al cliente, o que documentos van

a respaldar la transacción, ya que no todos los clientes son iguales.

Definen los criterios básico para la concesión de un crédito a un cliente.

Se estudia básicamenteVida crediticiaReferencia de créditoReputación crediticootros indicadores

NORMAS DE CREDITO

NORMAS DE CREDITO

Documentación básica inicial que se le pide a un solicitante de crédito como mínimo los siguientes documentos

para empleados:

1. solicitud de crédito diligenciada2. declaración de renta3. extracto bancarios de los últimos cinco meses4. certificado de libertad reciente de bienes raíces5. tarjeta de propiedad de los vehículos 6. contrato de arrendamiento, si tiene bienes inmuebles arrendados

NORMAS DE CREDITO

Para trabajadores independientes

1. solicitud de crédito diligenciada2. declaración de renta3. extracto bancarios de los últimos cinco meses4. certificado de libertad reciente de bienes raíces5. tarjeta de propiedad de los vehículos 6. contrato de arrendamiento, si tiene bienes inmuebles arrendados7. Certificación de constitución y gerencia del negocio8. Estados financieros

NORMAS DE CREDITO

Para empresas

1. carta de solicitud de crédito2. declaración de renta3. Estados financieros4. Referencias bancarias y/o comerciales5. Certificación de libertad de inmuebles

CONSTITUCION DE POLITICAS CREDITICIAS

VOLUMEN DE VENTA

INVERSIÓN CUENTAS POR

COBRAR

GASTOS POR CUENTAS

INCOBRABLES

A la hora de analizar una restricción o ampliación de las políticas de crédito Las variables mas importantes al analizar ampliación o restricción de crédito son

COSTOS A ANALIZAR EN POLÍTICAS DE CRÉDITO:

• Costos de cobranza: son los costos adicionales propios del Departamento de Crédito y Cobranza, entre ellos se encuentra: gastos de personal, papelería, teléfonos, honorarios, entre otros.

• Los Costos de Capital o también llamado costo de oportunidad, que van

determinado por los recursos invertidos para financiar la cuenta por cobrar, es decir los pagos de materia prima, distribución y de personal.

• Los Costos de Morosidad, que es el costo en que se incurre cuando el

cliente se atrasa en el pago. La morosidad en los pagos inmoviliza recursos que podrían estar generando beneficios en otra parte

• El costo Incumplimiento, que se incurre cuando el cliente no paga

definitivamente.

Para la comparación entre un plan actual y un plan propuesto, se puede seguir los siguientes pasos, que como se expuso anteriormente, va a estar basado en la comparación de los beneficios marginales con los costos marginales.

EJEMPLO:

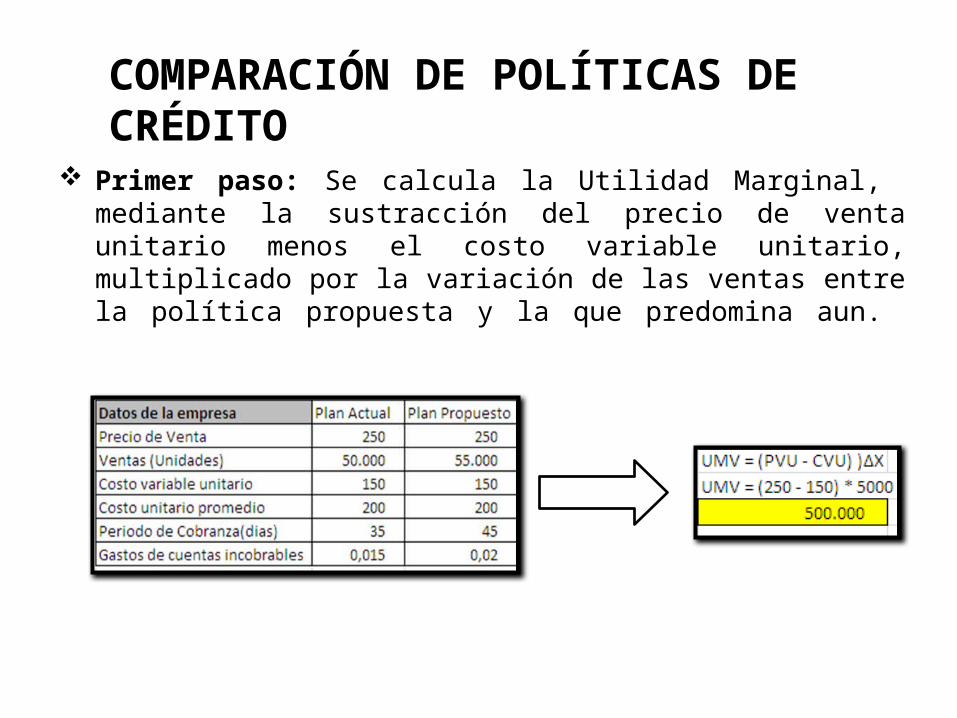

La empresa MINACA se dedica a la fabricación de lapiceros y los cuales tienen un precio de venta de bs. 250 cada uno. las ventas a crédito para el año pasado se ubicaron en 50.000 unidades. se ha calculado el costo variable unitario en bs. 150 y el costo unitario promedio en Bs. 200. La empresa MINACA se encuentra estudiando una menor restricción de las normas de crédito que se esperan produzcan un incremento del 10% en las ventas unitarias, un incremento en el período de cobranza promedio de su nivel actual de 35 días a 45 días, y u aumento en los gastos de cuentas incobrables de un nivel de 1,5% a 2%. el rendimiento requerido sobre la inversión es del 30%.

¿se debe aceptar la implementación de la política de crédito propuesta?

Primer paso: Se calcula la Utilidad Marginal, mediante la sustracción del precio de venta unitario menos el costo variable unitario, multiplicado por la variación de las ventas entre la política propuesta y la que predomina aun.

COMPARACIÓN DE POLÍTICAS DE CRÉDITO

Segundo paso: Determinar el costo de la Inversión marginal en cuentas por cobrar (CIMCC) , es decir, cual es el monto que esta invertido en las cuentas por cobrar promedio.

Calculo de la inversión promedio en las cuentas por cobrar ( IPCC)

IPCC PLAN ACTUAL IPCC PLAN PROPUESTO

IPCC 1.343.750

Costo de la inversión por cuentas por cobrar (CIMCC)

IMCC * RENDIMIENTO371.933 * 0,30

111.579,9

IPCC P.PROPUESTO

IPCC PLAN ACTUAL

1.343.750 (-) 971.817

IMCC 371.933

Tercer paso: determinar el costo de las cuentas malas marginales

CCM. Plan propuesto ( 2%)

55.000*250 *0,02 275.000

CCM. Plan Actual (1.5%)

50.000*250*0,015 (-) 187.500

CCMM 87.500

UMV 500.000-CIMCC (111.579)-CCMM ( 87.500)

UtilidadNeta Marginal 300.920

Se debe aceptar la propuesta, puesto que esta contribuye con una utilidad neta adicional de 300.920

ULTIMO PASO: Decisión

ANÁLISIS DEL CRÉDITO

Carácter

• que podría definirse como solvencia, que es la probabilidad de que el cliente trate de hacer honor a sus obligaciones, su moral.

Capital de

Crédito

• que se va a medir por la posición financiera general del cliente, puede ser determinado por el uso de razones.

Capacidad de

Cancelación

• por parte del cliente, que va a estar determinado por el volumen de los activos de mayor liquidez que él posea.

Condiciones de Crédit

o

• que tiene que ver con el efecto producido en la empresa las tendencias económicas

Colateral del

crédito

• esta representado por los activos que el cliente puede poner en garantía para darle seguridad al crédito

CONDICIONES DE CRÉDITO

El plazo concedido• que es el período máximo permitido por la Empresa

para cancelar la deuda

El Descuento por Pronto pago• se conoce mas que todo por 2/10 n/30.

La Garantía • que se le va a exigir al cliente, o que documentos van

a respaldar la transacción, ya que no todos los clientes son iguales.

Ejercicio Pronto Pago

POLÍTICA DE COBRANZA

Diferentes procedimientos que utiliza el departamento de crédito y cobranza para agilizar el periodo promedio de cobro, así como disminuir el periodo de morosidad y las perdidas por incobrables.

Cuentas incobrables

Esfuerzo departamento de cobranza

Análisis de antigüedad de

saldos.

Herramientas para forzar el pago de la deuda.

Vigilancia historial de crédito .

Menos perdidas

PROCEDIMIENTOS PARA EJERCER COBRANZANotificaciones por

escrito

Recurso legal

Agencia de

cobranza

Llamadas telefónicas

Factoring

GRACIAS