CONSELLO DE CONTAS DE GALICIA · CONSELLO DE CONTAS ... -Los únicos conceptos por los que se...

37

CONSELLO DE CONTAS DE GALICIA FISCALIZACIÓN SELECTIVA DE LA GESTIÓN EN MATERIA DE SEGURIDAD SOCIAL

Transcript of CONSELLO DE CONTAS DE GALICIA · CONSELLO DE CONTAS ... -Los únicos conceptos por los que se...

CONSELLO DE CONTAS DE GALICIA

FISCALIZACIÓN SELECTIVA DE LA GESTIÓN EN

MATERIA DE SEGURIDAD SOCIAL

ÍNDICE I. OBJETIVOS ......................................................................................... 3 II. ÁMBITO DE ACTUACIÓN ................................................................... 3 III. METODOLOGÍA .................................................................................. 3 IV. MARCO JURÍDICO .............................................................................. 4 V. ANÁLISIS DE LA SITUACIÓN ............................................................... 5

V.1. Caractéristicas del ámbito objeto de fiscalización V.2. Aspectos procedimentales y organizativos V.3. Cotización y liquidación de cuotas V.4. Requerimientos de pago de cuotas V.5. Recuperación y gasto derivado de los procesos de I.T. V.6. Personal contratado para la realización de atención continuada V.7. Imputación presupuestaria del gasto V.8. Aspectos específicos V.9. Control interno VI. LIMITACIONES.................................................................................... 22 VII. CONCLUSIONES................................................................................. 23 VIII. RECOMENDACIONES ........................................................................ 24

1

INFORME SEGURIDAD SOCIAL

I.- OBJETIVOS El objetivo de esta fiscalización selectiva se ha centrado fundamentalmente en obtener una visión integral de los distintos aspectos relacionados con los pro-cedimientos, la gestión realizada y los gastos incurridos en materia de Seguri-dad Social del personal vinculado al SERGAS, así como el análisis del grado de control interno existente. En el desarrollo de la actuación han sido objeto de tratamiento los siguientes aspectos: -Verificación de la existencia de una guía de procedimiento y de un sistema

integral de gestión informatizado para cada una de las áreas del SERGAS (administrativa, atención primaria y atención especializada) y su análisis.

-Examen y conciliación de los datos contenidos en las distintas fuentes do-

cumentales y de los procedimientos seguidos en el trasvase de aquéllos, así como valoración del control interno existente en cada una de las fases.

-Análisis del tratamiento del gasto derivado de Incapacidad Temporal (I.T.),

su control y contabilización. -Verificación de la correcta determinación cuantitativa y cualitativa de las coti-

zaciones sociales y su contabilización, así como comprobación de las deduc-ciones y bonificaciones de cuotas, en su caso.

II.- ÁMBITO DE ACTUACIÓN El ámbito temporal está referido al ejercicio económico 2001. Con objeto de que las actuaciones realizadas comprendieran las tres áreas de gestión del SERGAS: administrativa, atención primaria y atención especializada, se han fiscalizado tres centros representativos de cada una de ellas:

1501 C. H. “Juan Canalejo” 1507 X.A.P. Área A Coruña 3697 D. P. de Pontevedra

Las actuaciones han comprendido la totalidad de los centros del SERGAS en lo referente al análisis de las cotizaciones al FOGASA (Fondo de Garantía Sala-rial). III.- METODOLOGÍA Para la realización de la presente fiscalización se ha analizado la documenta-ción relativa a nóminas, seguros sociales y contabilidad, en orden a comprobar los regímenes de Seguridad Social existentes en cada centro y los colectivos

3

INFORME SEGURIDAD SOCIAL

de trabajadores incluidos en cada uno de ellos, así como los datos contenidos en aquélla. Con carácter adicional se ha solicitado de los respectivos centros información en soporte informático relativa a datos de: -Nóminas que integran los boletines mensuales de cotización de mayo y di-

ciembre de 2001. -Boletines de cotización de los referidos meses. -Retribuciones y seguros sociales del personal contratado en 2001 en lo que

se refiere a la realización de atención continuada. -Procesos de I.T. con incidencia en el ejercicio. La información ha sido elabo-

rada por las respectivas unidades informáticas de los centros. IV.- MARCO JURÍDICO El marco jurídico aplicado a las actuaciones realizadas está constituido funda-mentalmente por la normativa que a continuación se relaciona:

-Ley 14/2000, de 28 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social (arts. 24, 25, 27, 28 y 42).

-Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado pa-ra el año 2001 (art. 87).

-Ley 30/1999, de 5 de octubre, de Selección y Provisión de plazas de perso-nal estatutario de los Servicios de Salud (art. 7) y Ordenes de la Consellería de Sanidad y Servicios Sociales, de 1 de julio de 1997 y 22 de marzo de 2000, en relación con el régimen jurídico de vinculación del personal temporal estatutario.

-Real Decreto Legislativo 4/2000 por el que se aprueba el texto refundido de la Ley sobre Seguridad Social de los funcionarios civiles del estado.

-Real Decreto Legislativo 1/1994, de 20 de junio, por el que se aprueba el tex-to refundido de la Ley General de la Seguridad Social. -Real Decreto 1890/1999, de 10 de diciembre, por el que se modifica el Re-glamento General sobre cotización y liquidación de los derechos de la Segu-ridad Social, aprobado por el Real Decreto 2064/1995, de 22 de diciembre. -Real Decreto 2032/1998, de 25 de septiembre, por el que se modifica el Re-glamento General de Recaudación de los recursos del sistema de la Seguri-dad Social, aprobado por R.D. 1637/1995, de 6 de octubre.

4

INFORME SEGURIDAD SOCIAL

-Real Decreto 84/1996, de 26 de enero, por el que se aprueba el Reglamento General sobre inscripción de empresas, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social. -Real Decreto 2064/1995, de 22 de diciembre, por el que se aprueba el Re-glamento General sobre cotización y liquidación de otros derechos de la Se-guridad Social.

-Real Decreto 1637/1995, de 6 de octubre, por el que se aprueba el Regla-mento General de Recaudación de los recursos de sistema de la Seguridad Social. -Real Decreto 1300/1995, de 21 de julio, por el que se desarrolla en materia de incapacidades laborales del sistema de la Seguridad Social, la Ley 42/1994, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Or-den Social. -Orden de 23 de mayo de 2001 sobre aplicación del euro en los cobros y pa-gos de la Seguridad Social. -Orden de 29 de enero de 2001 sobre cotización a la Seguridad Social, des-empleo, Fondo de Garantía Salarial (FOGASA) y Formación Profesional du-rante el año 2001. -Orden de 26 de mayo de 1999 por la que se desarrolla el Reglamento Gene-ral de Recaudación de los recursos del sistema de la Seguridad Social, apro-bado por R.D. 1637/1995, de 6 de octubre. -Artículo 1 del Estatuto de los Trabajadores en relación con el artículo 11 del Real Decreto 505/1985, de 6 de marzo, sobre organización y funcionamiento del FOGASA.

V.- ANÁLISIS DE LA SITUACIÓN V.1.- Características del ámbito objeto de fiscalización Los regímenes de Seguridad Social aplicables al personal que presta sus ser-vicios en los centros fiscalizados son los siguientes:

. Personal funcionario de A.P.D.: régimen especial de funcionarios civiles del estado.

. Personal estatutario, laboral y restante personal funcionario: régimen ge-neral de la Seguridad Social.

Las carácterísticas más relevantes del primero son las siguientes:

-La inclusión en el campo de aplicación de este régimen y, por tanto, la coti-zación es obligatoria y viene determinada por el ejercicio de la correspondien-tes actividad por cuenta ajena.

5

INFORME SEGURIDAD SOCIAL

Tal y como se expone más adelante el colectivo a que afecta corresponde a atención primaria y es muy reducido. -Este régimen especial está integrado por los siguientes mecanismos de co-bertura:

. Régimen de Clases Pasivas del Estado

. Régimen del Mutualismo Administrativo

-La cotización y liquidación de cuotas tiene carácter mensual y existe una do-ble aportación: individual del trabajador y patronal. -La base de cotización es la establecida como haber regulador a efectos de cotización de derechos pasivos. -El tipo porcentual de cotización se fija a la Ley de Presupuestos Generales del Estado para cada ejercicio. -Los únicos conceptos por los que se cotiza son: muface y derechos pasivos. -La cuota mensual es el resultado de dividir por catorce la cantidad resultante de aplicar a la base de cotización anual el tipo porcentual establecido.

Las características más destacables del Régimen General son:

-Al igual que en el Régimen Especial de Funcionarios, la inclusión en el cam-po de aplicación y la obligación de cotizar es obligatorio. -Los mecanismos de cobertura dependen del tipo devinculación jurídica del personal, existiendo los siguientes conceptos de cotización:

a) Para todo el personal: contingencias comunes, contingencias profesio-nales y formación profesional.

b) Personal estatutario interino: desempleo c) Personal laboral: horas extraordinarias, desempleo, FOGASA

-Al igual que en el Régimen de Funcionarios, la cotización y liquidación de cuotas tiene carácter mensual y existe una doble aportación, patronal y del trabajador. -La base de cotización está constituida por la totalidad de retribuciones que percibe el trabajador, excepto algunos conceptos que no tiene carácter retri-butivo, por tratarse de compensación de gastos. Existen dos bases distintas: por A.T. y E.P. y por contingencias comunes.

6

INFORME SEGURIDAD SOCIAL

-Los tipos porcentaules aplicados a las bases para la determinación de las cuo-tas a cargo del trabajador y del empresario, vienen fijadas para cada ejercicio en la Ley de Presupuestos Generales del Estado. V.2.- Aspectos procedimentales y organizativos Para la realización del análisis y por lo que respecta al régimen jurídico de su personal y a la forma de gestión (descentralizada o centralizada), los centros fiscalizados se pueden clasificar en dos grupos:

. Centros asistenciales (atención primaria y atención especializada) . Centros administrativos (direcciones provinciales)

En los primeros, el régimen jurídico de su personal se rige fundamentalmente por el derecho estatutario y laboral, mientras que en los segundos su relación es de tipo funcionarial. En cuanto a la tramitación en la materia, en los centros asistenciales se realiza íntegramente en los mismos, en tanto que en los administrativos se limita al control y remisión de las variaciones producidas al CIXTEC (Centro Informático para la Gestión Tributaria, Económica-Financiera y Contable). En los tres centros fiscalizados no consta la existencia de una guía de proce-dimientos internos en materia de gestión de personal. Por lo que respecta a los procedimientos de gestión de nóminas, seguros so-ciales y la contabilización de los correspondientes gastos hay que distinguir, como ya se ha indicado, entre los sistemas seguidos por: -Las direcciones provinciales, cuya elaboración se centraliza en el CIXTEC,

limitándose la tramitación de los centros a la remisión de partes de altas y ba-jas de nómina, comunicación de inicios y finalizaciones de I.T. y conformidad, fiscalizándose en las correspondientes Intervenciones Territoriales los docu-mentos contables y de cotización.

-Los centros de atención especializada y atención primaria en que la totalidad

de la gestión se realiza de forma descentralizada en los propios centros. En ambos casos los documentos contables son remitidos conjuntamente con los correspondientes boletines de cotización a la respectiva Intervención Territo-rial para su fiscalización y posterior envío a la Dirección General del Tesoro para su pago en la respectiva Dirección Provincial de la Tesorería General de la Seguridad Social, devolviéndose un ejemplar al centro con la diligencia de pago.

En cuanto a la gestión y elaboración de los correspondientes documentos (nó-minas, seguros sociales y contabilidad) es realizada a través de sendos pro-gramas informáticos específicos para cada una de las tres áreas analizadas:

7

INFORME SEGURIDAD SOCIAL

-En el caso del área administrativa coincide con el desarrollado para los fun-cionarios de la Administración Pública Autonómica.

-En atención primaria entró en funcionamiento en los distintos centros de for-

ma paulatina, con anterioridad al 1 de enero de 2001. -En atención especializada su puesta en funcionamiento se llevó a cabo a lo

largo del año 2001, concretamente el 1 de octubre de 2001 en el centro fisca-lizado (C. H. “Juan Canalejo”).

Una vez expuesta la situación general, cabe efectuar el siguiente análisis espe-cífico de cada uno de los tres centros fiscalizados. En cuanto a la estructura de la nómina mensual, su incardinación en las fases procedimentales de liquidación de los seguros sociales y la contabilización del gasto hay que señalar que: a) Desde el punto de vista de los aplicativos informáticos, tanto en el área

administrativa como de atención primaria, el tratamiento ha sido uniforme a lo largo del ejercicio fiscalizado y los datos de las fases de nómina, seguros so-ciales y contabilidad fueron obtenidos de forma secuencial y automática.

b) En el centro de atención especializada coexisten dos aplicativos informáti-

cos en el ejercicio 2001:

-El aplicativo utilizado hasta 30.9.01, no efectuaba de forma automática la imputación contable del gasto.

-El vigente desde 1.10.01, si la realiza, lo que en principio impide errores o imputaciones indebidas. A pesar de lo expuesto, se observa que ésta se efectuó en principio al margen del aplicativo informático durante el año 2001, si bien en la fecha de la realización de la presente actuación fiscaliza-dora la referida incidencia se hallaba subsanada.

Por lo que se refiere a la interrelación entre nómina, seguros sociales y contabi-lidad cabe destacar los siguientes aspectos: -En los centros de atención primaria y especializada los seguros sociales se

liquidan en función del mes de devengo de la correspondiente prestación de servicios, mientras que la nómina mensual, integrada en la correspondiente liquidación, está compuesta por las retribuciones fijas de las nóminas ordina-ria y complementaria del respectivo mes y las retribuciones variables del mes anterior, así como por la nómina correspondiente a las retribuciones del mes anterior de determinado personal eventual (refuerzos de guardia y sustitucio-nes) que se abonan a mes vencido. Tal situación conlleva, como consecuen-cia, una falta de correspondencia entre las nóminas de un determinado mes y la liquidación de seguros sociales de ese mes y entre las bases de cotización

8

INFORME SEGURIDAD SOCIAL

sobre las que se determinan las cuotas a liquidar y las efectivamente deven-gadas en el correspondiente mes.

-En los centros administrativos las únicas retribuciones variables correspon-

den al concepto “gratificación por servicios extraordinarios” prestados fuera de la jornada laboral de trabajo que se abonan acumulativamente en un de-terminado mes en concepto de atrasos, realizándose las correspondientes li-quidaciones complementarias de cuotas de seguridad social.

-En todos los centros la contabilización del gasto de seguros sociales se efec-

túa aplicando el principio de caja y no el que corresponde, de devengo. Tal práctica condicionada por la actual regulación presupuestaria, conlleva que el gasto correspondiente al último mes del ejercicio se impute sistemáticamente al presupuesto del ejercicio siguiente.

V.3.- Cotización y liquidación de cuotas a) X.A.P. Área A Coruña A efectos de cotización a la Seguridad Social el personal del centro está en-cuadrado en el Régimen General de la Seguridad Social o en el especial de Funcionarios Civiles del Estado (personal de Atención Pública Domiciliaria (A.P.D.)). Este último colectivo que, en virtud de lo establecido en la Ley 116/1966, de 28 de diciembre, simultaneaba las funciones de sus cuerpos con los servicios correspondientes a plazas de instituciones sanitarias de la Seguri-dad Social, estuvo incluido a la vez de forma obligatoria en el Régimen Espe-cial de Funcionarios y General de la Seguridad Social hasta el 30 de junio de 2001, fecha en la que en virtud de lo establecido en la Ley 14/2000, de 28 de diciembre, tuvo que optar por uno de los regímenes, al haberse transformado este doble desempeño de funciones en una única prestación de servicios. En virtud de lo expuesto el número de trabajadores encuadrados en el Régi-men Especial de Funcionarios en diciembre de 2001 era de 16 frente a 1.346 del Régimen General de la Seguridad Social. El personal del Régimen General se agrupa en tres códigos de cuenta de coti-zación (C.C.C.) en función de los tipos de contingencias por las que cotiza (además de las correspondientes a contingencias comunes y profesionales):

-15/12435/36: Personal de plantilla. Cotiza por formación profesional. -15/80325/26: Personal interino. Cotiza por formación profesional y desem-pleo. -15/38893/13: Personal eventual a tiempo completo y a tiempo parcial. Cotiza por formación profesional, desempleo y fondo de garantía salarial (FOGASA).

9

INFORME SEGURIDAD SOCIAL

La vinculación jurídica del personal de nómina incluido en éste último código. es la siguiente:

. Personal con nombramiento provisional . M.I.R. . Personal sustituto . Personal eventual

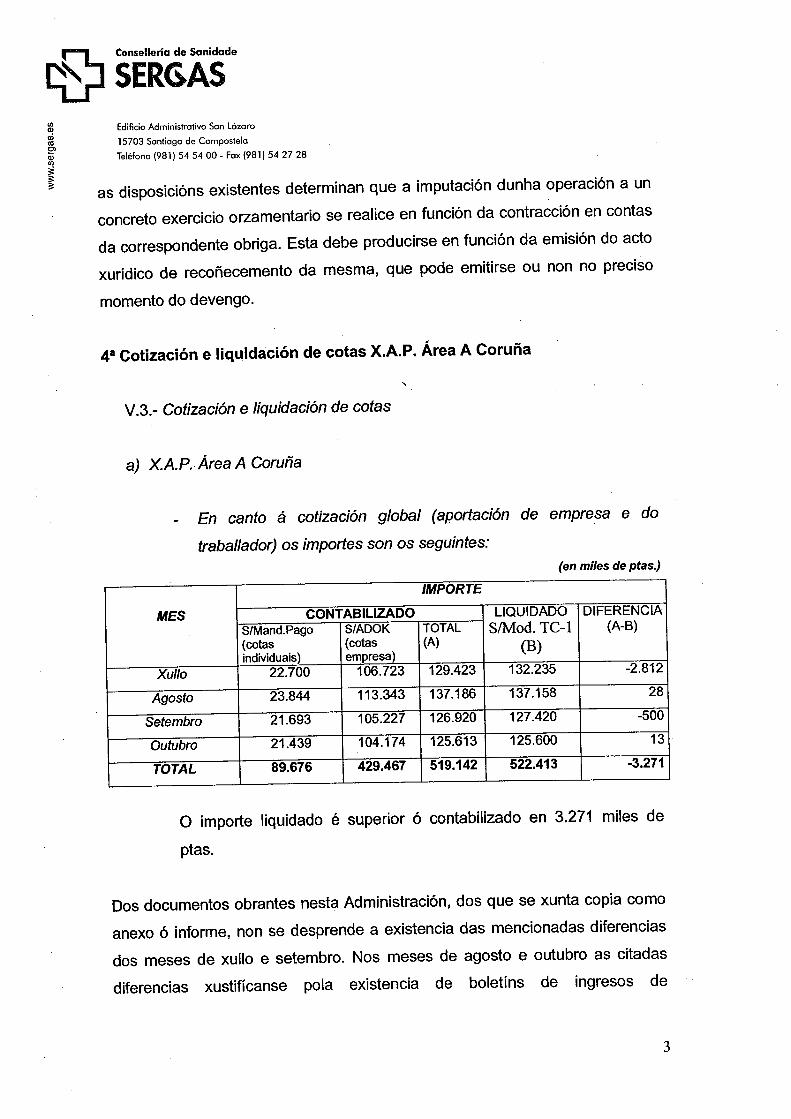

Documentos de gestión Se han analizado los siguientes documentos correspondientes al ejercicio 2001: resúmenes mensuales de nómina, boletines de cotización, documentos contables y mandamientos de pago de cuotas individuales, obteniéndose las diferencias que se exponen a continuación. -En cuanto a la cotización global (aportación de empresa y del trabajador) los

importes son los siguientes:

(en miles de ptas.) IMPORTE

CONTABILIZADO MES S/Mand. Pago (cuotas individuales)

S/ADOK (cuotas empresa) TOTAL (A)

LIQUIDADO S/Mod. TC-1

(B) DIFERENCIA

(A-B)

Julio 22.700 106.723 129.423 132.235 -2.812

Agosto 23.844 113.343 137.186 137.158 28

Septiembre 21.693 105.227 126.920 127.420 -500

Octubre 21.439 104.174 125.613 125.600 13

TOTAL 89.676 429.467 519.142 522.413 -3.271

El importe liquidado es superior al contabilizado en 3.271 miles de ptas. -Por lo que respecta a las cotizaciones individuales los datos obtenidos son los siguientes:

. Según mandamientos de pago: 257.097 miles de ptas. . Según descuentos practicados en los resúmenes de nómina: 257.624 mi-les de ptas. . Según descuentos en los documentos contables (ADOK) de nóminas:

256.495 miles de ptas. Las diferencias entre los datos de nómina y los ADOK corresponden a los meses de marzo y octubre, mientras que las existentes entre mandamientos

10

INFORME SEGURIDAD SOCIAL

de pago y nómina corresponden a diferencias de signo opuesto producidas a lo largo de todos los meses del ejercicio.

Soporte informático Con carácter previo al análisis de la información suministrada en soporte infor-mático se han tenido que rectificar los porcentajes aplicados a “otras cotizacio-nes” para el personal eventual al haberse introducido únicamente los corres-pondientes a la aportación empresarial y, asimismo, incluir los tipos de I.T e Invalidez Muerte y Supervivencia (I.M.S.) relativos a las cotizaciones por con-tingencias profesionales al no haber sido suministrados, en función de los co-rrespondientes epígrafes de cotización. Del examen de los datos suministrados en dicho soporte sobre nóminas y coti-zaciones correspondientes a mayo y diciembre y su relación con los contenidos en los respectivos modelos TC-1, se han observado las siguientes incidencias:

-La aplicación a las nóminas mensuales del personal eventual del criterio de abono (pago al mes siguiente del de devengo) originó que la información su-ministrada en soporte informático sobre nóminas no se corresponda con la de seguros sociales del mismo mes, lo que supuso una limitación en el análisis de los datos relativos a este personal entre ambas fuentes documentales.

-De los datos correspondientes a mayo se desprende lo siguiente:

. Las cuotas de contingencias profesionales (A.T. y E.P.) que figuran en el

modelo TC-1 son inferiores a las obtenidas de los datos informáticos en 92 miles de ptas.

. Se observa la existencia de 10 trabajadores eventuales con contrato a

tiempo parcial por los que corresponde aplicar un tipo de cotización del 10,4% en concepto de “otras cotizaciones” y cuya liquidación se ha practi-cado aplicando el 9,4% lo que supone una cuota por defecto de 4 miles de ptas.

-En cuanto al mes de diciembre se deduce que:

. Las bases de cotización por contingencias comunes y por A.T. y E.P. son

inferiores a las liquidadas en el TC-1 por importe de 321 miles de ptas. . Las cuotas de contingencias comunes son inferiores a las liquidadas en el

TC-1 en 63 miles de ptas., y sin embargo las correspondientes a contin-gencias profesionales son superiores en 51 miles de ptas.

. Las cuotas correspondientes a “otras cotizaciones” son inferiores a las li-

quidaciones por importe de 22 miles de ptas.

11

INFORME SEGURIDAD SOCIAL

. En el modelo TC-1 se observa la liquidación de una cotización por “otros conceptos” por importe de 2.551 miles de ptas., resultado de aplicar un ti-po de cotización del 36% a una base de 7.086 miles de ptas., sin que aquélla figure en el modelo TC-2 ni en los datos contenidos en soporte in-formático.

-Se observa que el importe correspondiente a la regularización del comple-mento de productividad variable (C.P.V.) del año 2000, abonado en la nómina de marzo del año siguiente, es incluido en la base de cotización de este mes contraviniendo lo dispuesto en el artículo 1.Primero de la Orden sobre cotiza-ciones para el 2001.

Del análisis cualitativo y cuantitativo de las bases de cotización de una muestra de perceptores de las nóminas de mayo y diciembre se desprende que las co-rrespondientes al mes de diciembre están correctamente determinadas, así como las correspondientes al personal de plantilla e interino del mes de mayo, mientras que las referidas al personal eventual no se han podido analizar debi-do a la limitación descrita anteriormente. Del estudio realizado para las cuotas individuales de estos meses (mayo y di-ciembre), para comprobar si las deducciones aplicadas en nómina se corres-ponden con las bases de cotización que figuran en soporte informático aplican-do los tipos vigentes a cargo del trabajador, se observa que:

-En el mes de mayo, mientras para el personal de plantilla las retenciones de nómina fueron superiores en 21 miles de ptas., para el personal interino son inferiores en 13 miles de ptas.

-En diciembre las retenciones practicadas en nómina fueron inferiores en 31 miles de ptas. para el personal de plantilla y en 24 miles de ptas. para los in-terinos.

b) C. H. “Juan Canalejo” El personal de este centro está encuadrado en su totalidad en el Régimen Ge-neral de la Seguridad Social agrupándose, al igual que en el centro anterior, en función de las contingencias cotizables en los siguientes C.C.C.:

-15/11357/92 incluye al personal fijo de plantilla estatutario y funcionario. -15/59827/92 integra al personal interino y al laboral fijo. -15/41314/09 incluye al restante personal de nómina (eventuales, sustitutos, nombramientos provisionales, M.I.R. y F.I.S.).

12

INFORME SEGURIDAD SOCIAL

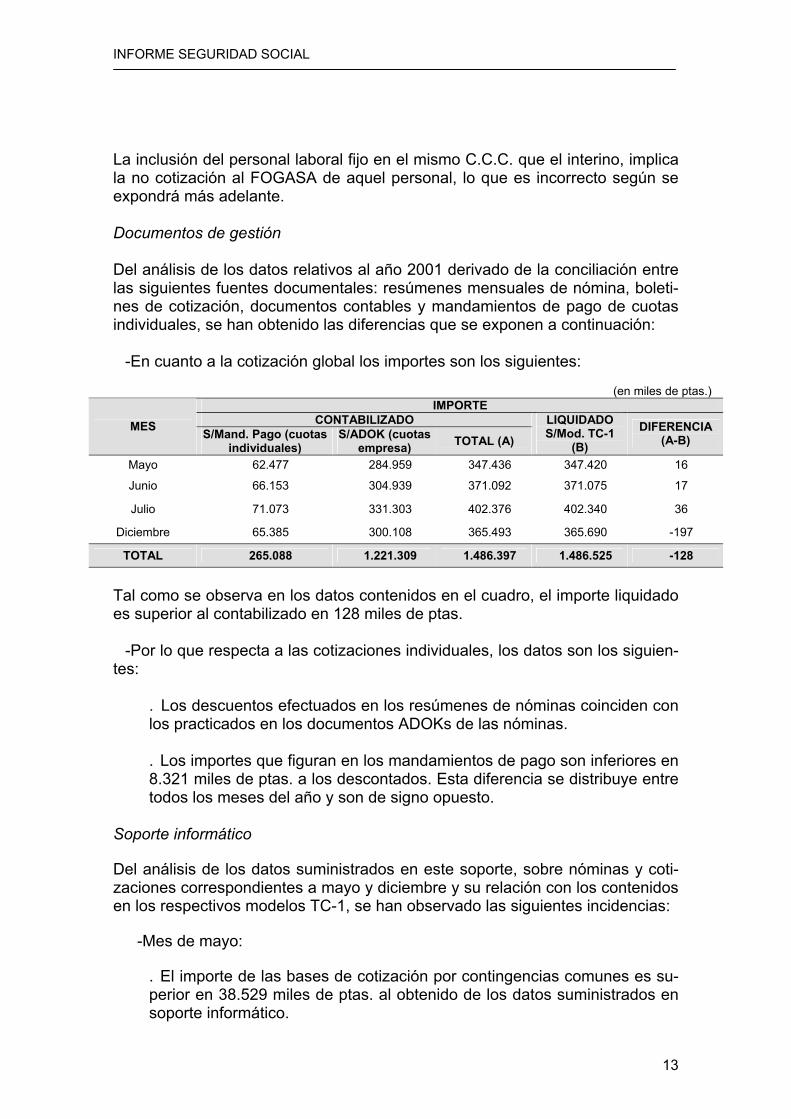

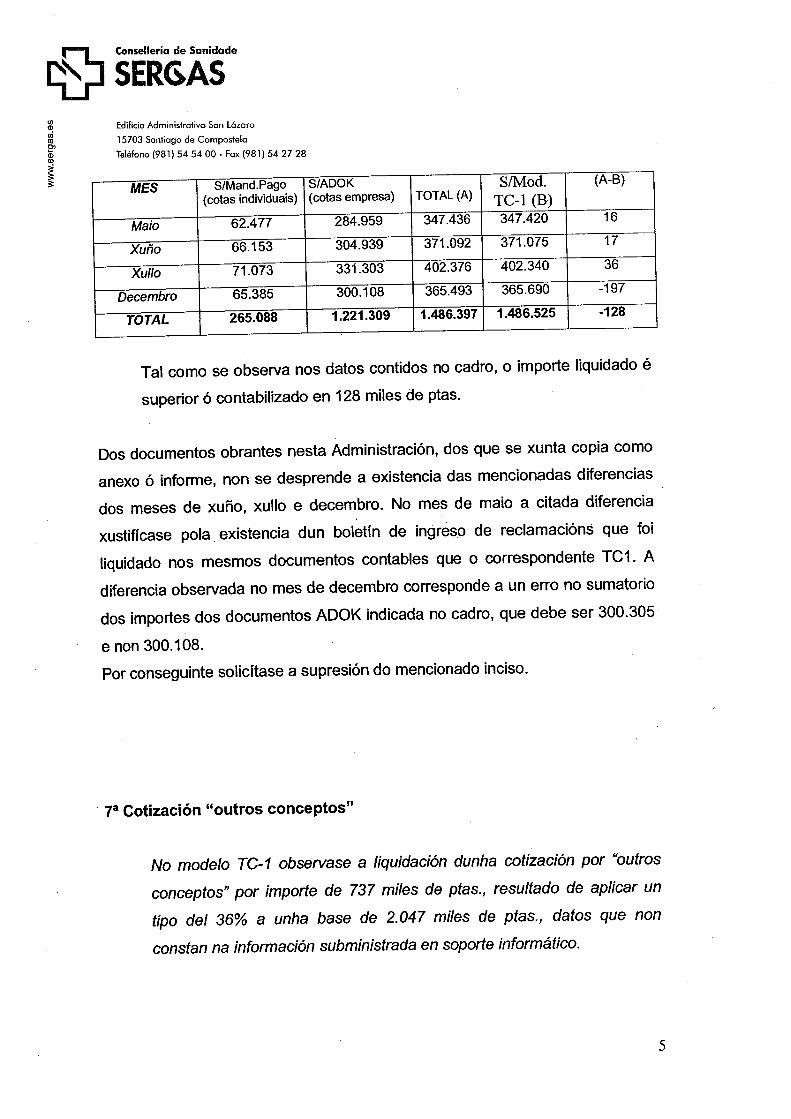

La inclusión del personal laboral fijo en el mismo C.C.C. que el interino, implica la no cotización al FOGASA de aquel personal, lo que es incorrecto según se expondrá más adelante. Documentos de gestión Del análisis de los datos relativos al año 2001 derivado de la conciliación entre las siguientes fuentes documentales: resúmenes mensuales de nómina, boleti-nes de cotización, documentos contables y mandamientos de pago de cuotas individuales, se han obtenido las diferencias que se exponen a continuación: -En cuanto a la cotización global los importes son los siguientes:

(en miles de ptas.)

IMPORTE CONTABILIZADO MES S/Mand. Pago (cuotas

individuales) S/ADOK (cuotas

empresa) TOTAL (A) LIQUIDADO S/Mod. TC-1

(B) DIFERENCIA

(A-B)

Mayo 62.477 284.959 347.436 347.420 16

Junio 66.153 304.939 371.092 371.075 17

Julio 71.073 331.303 402.376 402.340 36

Diciembre 65.385 300.108 365.493 365.690 -197

TOTAL 265.088 1.221.309 1.486.397 1.486.525 -128

Tal como se observa en los datos contenidos en el cuadro, el importe liquidado es superior al contabilizado en 128 miles de ptas. -Por lo que respecta a las cotizaciones individuales, los datos son los siguien-tes: . Los descuentos efectuados en los resúmenes de nóminas coinciden con

los practicados en los documentos ADOKs de las nóminas. . Los importes que figuran en los mandamientos de pago son inferiores en

8.321 miles de ptas. a los descontados. Esta diferencia se distribuye entre todos los meses del año y son de signo opuesto.

Soporte informático Del análisis de los datos suministrados en este soporte, sobre nóminas y coti-zaciones correspondientes a mayo y diciembre y su relación con los contenidos en los respectivos modelos TC-1, se han observado las siguientes incidencias: -Mes de mayo: . El importe de las bases de cotización por contingencias comunes es su-

perior en 38.529 miles de ptas. al obtenido de los datos suministrados en soporte informático.

13

INFORME SEGURIDAD SOCIAL

. Por lo que respecta a las bases de cotización por contingencias profe-sionales la diferencia anterior es de 38.531 miles de ptas.

. Las cuotas por contingencias comunes que figuran en el modelo TC-1

superan en 15.760 miles de ptas. a las obtenidas de los datos informáti-cos, mientras que las de contingencias profesionales son superiores en 181 miles de ptas.

. Las cuotas correspondientes a “otras cotizaciones” liquidadas son supe-

riores en 3.812 miles de ptas. a las registradas informáticamente. -Mes de diciembre: . Las bases de cotización por contingencias comunes son inferiores en

18.396 miles de ptas. a las liquidadas en el TC-1 para el personal de plan-tilla e interino y superiores en 14.080 miles de ptas. para el personal even-tual.

. Las bases de cotización por contingencias profesionales son inferiores

en 18.559 miles de ptas. a las liquidadas en TC-1 para el personal de plantilla e interino y superiores en 14.041 miles de ptas. para el eventual.

. Las cuotas de contingencias comunes siguen la misma tendencia que

las bases, resultando inferiores en 5.402 miles de ptas. para el personal de plantilla e interino y superiores en 3.962 miles de ptas. para el even-tual.

. En cuanto a las cuotas de contingencias profesionales, son inferiores a

las liquidadas en 532 miles de ptas. en el primer caso y superiores en 156 miles de ptas. en el segundo.

. Por lo que respecta a las cuotas correspondientes a “otras cotizaciones” el

importe liquidado para el personal de plantilla e interino es inferior en 614 miles de ptas. y superior en 2.085 miles de ptas. para el eventual.

. En el modelo TC-1 se observa la liquidación de una cotización por “otros

conceptos” por importe de 737 miles de ptas., resultado de aplicar un tipo del 36% a una base de 2.047 miles de ptas., datos que no constan en la información suministrada en soporte informático.

-En ambos meses se observa la aplicación de tipos de cotización por con-tingencias profesionales inferiores a los estipulados en un 2,69% en los epí-grafes de las tarifas de primas 97 y 117. Asimismo para el personal eventual se han aplicado porcentajes de cotiza-ción por desempleo inferiores a los que corresponden en un 0,70% en mayo y en un 0,75% en diciembre.

14

INFORME SEGURIDAD SOCIAL

Al igual que en la X.A.P. el importe correspondiente al C.P.V. del año 2000, abonado en la nómina de marzo de 2001, se incluye en la base de cotización de este mes en contra de lo previsto en la Orden de cotizaciones. Del análisis del cálculo de las bases de cotización de una muestra de percepto-res de mayo y diciembre se observa que su determinación es correcta por lo que se refiere al personal de plantilla e interino, encontrándose algunas inci-dencias en el caso del personal eventual:

-Normalización incorrecta de la base correspondiente al mes de mayo para retribuciones inferiores al mes. -No coincidencia entre el número de días de nómina y el de cotización, aun-que las bases de cotización si se corresponden.

Comprobada la coincidencia entre las deducciones de cuotas individuales prac-ticadas en las nóminas de mayo y diciembre y el importe resultante de aplicar los tipos de cotización vigentes a cargo del trabajador a las respectivas bases, no se ha observado ningún tipo de incidencia. c) D. P. de Pontevedra El personal de este centro pertenece al Régimen General de la Seguridad So-cial, a excepción de cuatro funcionarios pertenecientes al Régimen Especial de Funcionarios Civiles del Estado. Los trabajadores del Régimen General se agrupan a efectos de cotización en tres C.C.C. en función de las contingencias por las que cotizan: -36/2556/36: Personal funcionario -36/1000268/24: Personal interino -36/27778/38: Personal laboral Documentos de gestión Del examen de los resúmenes de nómina, boletines de cotización, documentos contables y mandamientos de pago de cuotas individuales correspondientes al ejercicio 2001 no se han apreciado diferencias en cuanto a la cotización global (aportación de la empresa y del trabajador) ni en cuanto a cotizaciones indivi-duales (aportación del trabajador). Soporte informático Por lo que respecta al análisis de los datos suministrados en soporte informáti-co sobre nómina y cotizaciones correspondientes a mayo y diciembre y su rela-ción con los contenidos en los respectivos modelos TC-1 la información facilita-da no incluye los tipos de cotización de I.T. e I.S.M. en función de los corres-pondientes epígrafes de accidentes de trabajo, no refleja el cálculo de las cuo-

15

INFORME SEGURIDAD SOCIAL

tas correspondientes a contingencias comunes profesionales y otras cotizacio-nes. Como consecuencia de ello fue preciso subsanar tales extremos, previa-mente al análisis de la información suministrada en el referido soporte informá-tico.

-Mientras que los datos contenidos en ambas fuentes documentales corres-pondientes al mes de mayo coinciden, en diciembre se han detectado las si-guientes diferencias:

. Las bases de cotización por contingencias comunes y profesionales que

figuran en el modelo TC-1 son inferiores en 1.231 miles de ptas. a las ob-tenidas de los datos informáticos.

. Las cuotas por contingencias comunes liquidas en TC-1 son inferiores a

las resultantes de los datos informáticos en 348 miles de ptas., mientras que las correspondientes a contingencias profesionales lo son en 15 miles de ptas. y las de “otras cotizaciones” en 21 miles de ptas.

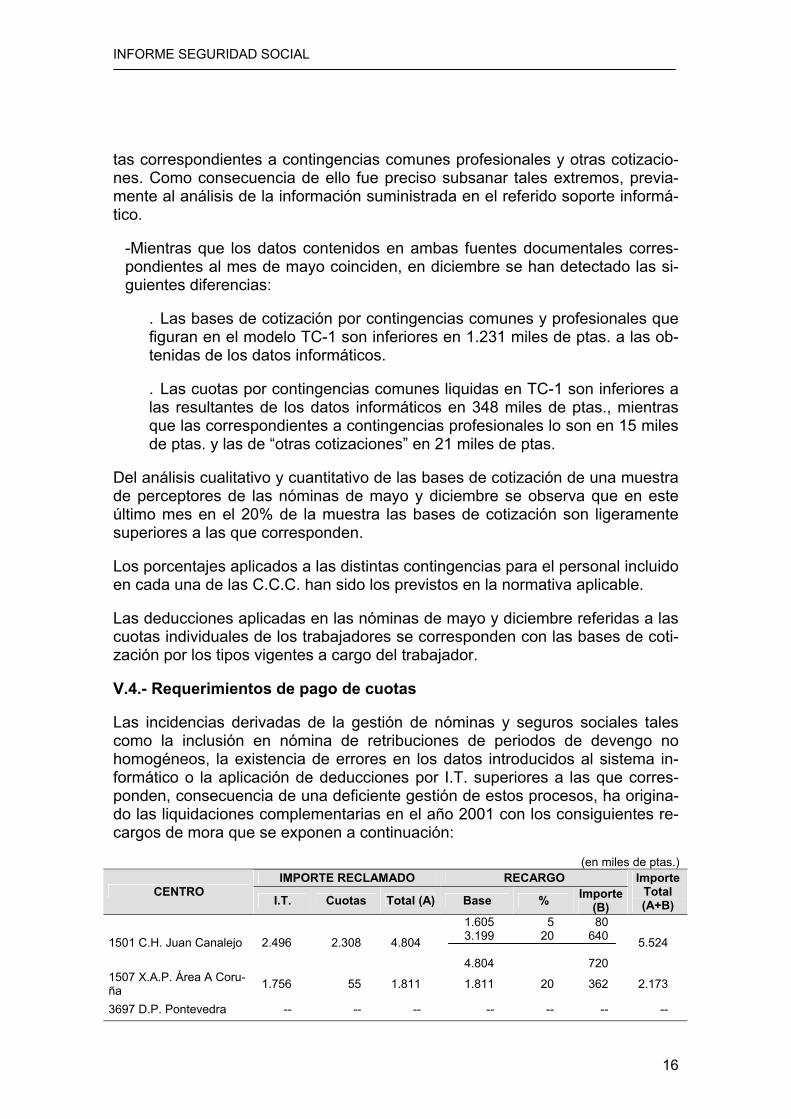

Del análisis cualitativo y cuantitativo de las bases de cotización de una muestra de perceptores de las nóminas de mayo y diciembre se observa que en este último mes en el 20% de la muestra las bases de cotización son ligeramente superiores a las que corresponden. Los porcentajes aplicados a las distintas contingencias para el personal incluido en cada una de las C.C.C. han sido los previstos en la normativa aplicable. Las deducciones aplicadas en las nóminas de mayo y diciembre referidas a las cuotas individuales de los trabajadores se corresponden con las bases de coti-zación por los tipos vigentes a cargo del trabajador. V.4.- Requerimientos de pago de cuotas Las incidencias derivadas de la gestión de nóminas y seguros sociales tales como la inclusión en nómina de retribuciones de periodos de devengo no homogéneos, la existencia de errores en los datos introducidos al sistema in-formático o la aplicación de deducciones por I.T. superiores a las que corres-ponden, consecuencia de una deficiente gestión de estos procesos, ha origina-do las liquidaciones complementarias en el año 2001 con los consiguientes re-cargos de mora que se exponen a continuación:

(en miles de ptas.)

IMPORTE RECLAMADO RECARGO CENTRO

I.T. Cuotas Total (A) Base % Importe (B)

Importe Total (A+B)

1501 C.H. Juan Canalejo 2.496 2.308 4.804

1.605 3.199

4.804

5 20

80 640

720

5.524

1507 X.A.P. Área A Coru-ña 1.756 55 1.811 1.811 20 362 2.173

3697 D.P. Pontevedra -- -- -- -- -- -- --

16

INFORME SEGURIDAD SOCIAL

V.5.- Recuperación y gasto derivado de los procesos de I.T. Durante los procesos de I.T. los centros abonan a sus trabajadores las retribu-ciones fijas como si estuviesen en activo y efectúan las cotizaciones sociales correspondientes.

-Por lo que respecta a la gestión de los subsidios de I.T. y su recuperación por la vía de la compensación en las cotizaciones hay que significar la impo-sibilidad de los centros para verificar el periodo de carencia del trabajador en los supuestos de I.T. derivada de enfermedad común. Del análisis de una muestra de partes médicos en los distintos centros fiscali-zados, referidos a un mes, se desprenden incidencias de la siguiente índole:

. Presentación de los partes de alta/baja médica fuera de los plazos regla-mentariamente establecidos. . No coincidencia de la base de cotización con la utilizada para la determi-nación del subsidio. . Falta de correspondencia entre los días de subsidio y la duración de la I.T. existiendo, por tanto, diferencias entre los importes recuperados y los datos contenidos en los partes médicos y cómputo de los meses por días natura-les (X.A.P. A Coruña y D.P. Pontevedra) originando una compensación su-perior al 75% de la base reguladora.

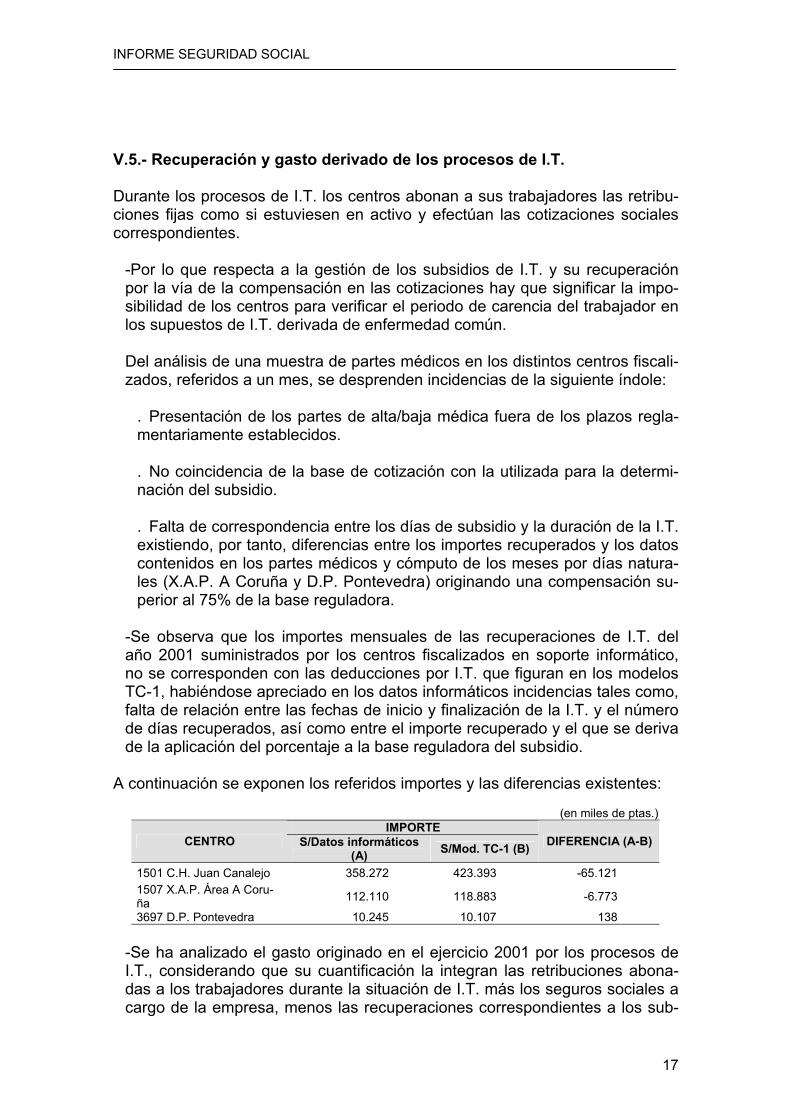

-Se observa que los importes mensuales de las recuperaciones de I.T. del año 2001 suministrados por los centros fiscalizados en soporte informático, no se corresponden con las deducciones por I.T. que figuran en los modelos TC-1, habiéndose apreciado en los datos informáticos incidencias tales como, falta de relación entre las fechas de inicio y finalización de la I.T. y el número de días recuperados, así como entre el importe recuperado y el que se deriva de la aplicación del porcentaje a la base reguladora del subsidio.

A continuación se exponen los referidos importes y las diferencias existentes:

(en miles de ptas.) IMPORTE

CENTRO S/Datos informáticos (A) S/Mod. TC-1 (B) DIFERENCIA (A-B)

1501 C.H. Juan Canalejo 358.272 423.393 -65.121 1507 X.A.P. Área A Coru-ña 112.110 118.883 -6.773

3697 D.P. Pontevedra 10.245 10.107 138

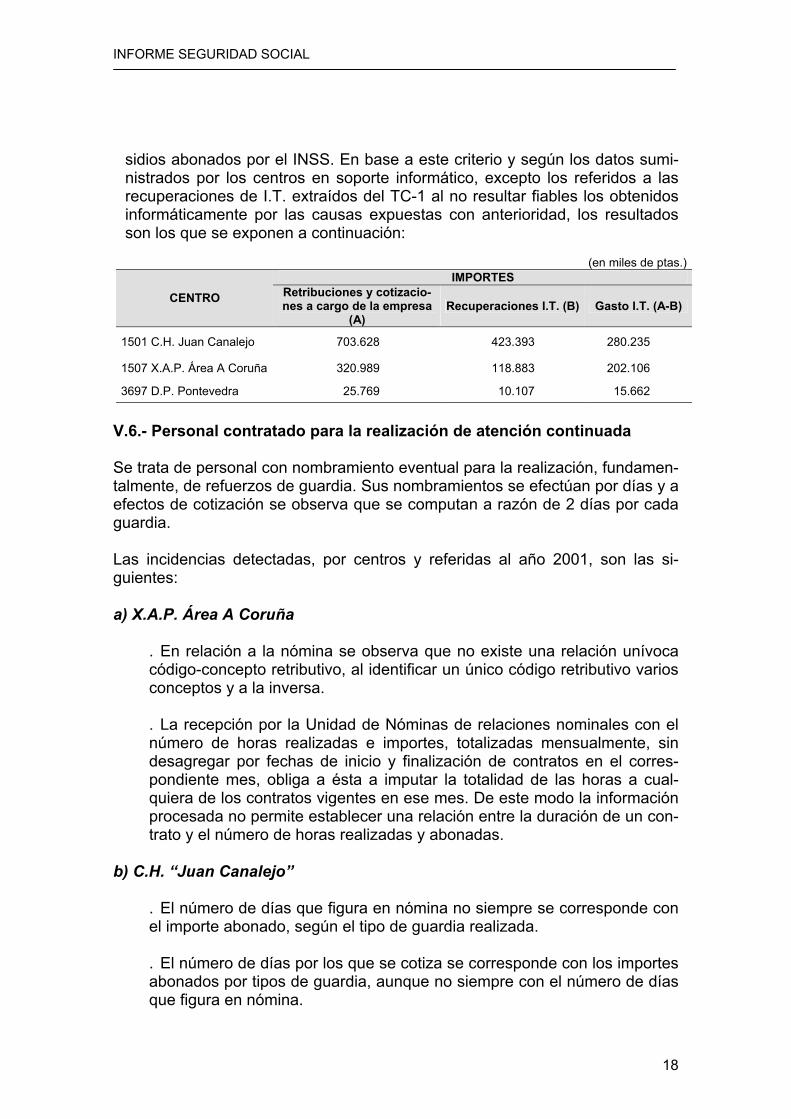

-Se ha analizado el gasto originado en el ejercicio 2001 por los procesos de I.T., considerando que su cuantificación la integran las retribuciones abona-das a los trabajadores durante la situación de I.T. más los seguros sociales a cargo de la empresa, menos las recuperaciones correspondientes a los sub-

17

INFORME SEGURIDAD SOCIAL

sidios abonados por el INSS. En base a este criterio y según los datos sumi-nistrados por los centros en soporte informático, excepto los referidos a las recuperaciones de I.T. extraídos del TC-1 al no resultar fiables los obtenidos informáticamente por las causas expuestas con anterioridad, los resultados son los que se exponen a continuación:

(en miles de ptas.)

IMPORTES CENTRO Retribuciones y cotizacio-

nes a cargo de la empresa (A)

Recuperaciones I.T. (B) Gasto I.T. (A-B)

1501 C.H. Juan Canalejo 703.628 423.393 280.235

1507 X.A.P. Área A Coruña 320.989 118.883 202.106

3697 D.P. Pontevedra 25.769 10.107 15.662

V.6.- Personal contratado para la realización de atención continuada Se trata de personal con nombramiento eventual para la realización, fundamen-talmente, de refuerzos de guardia. Sus nombramientos se efectúan por días y a efectos de cotización se observa que se computan a razón de 2 días por cada guardia. Las incidencias detectadas, por centros y referidas al año 2001, son las si-guientes: a) X.A.P. Área A Coruña . En relación a la nómina se observa que no existe una relación unívoca

código-concepto retributivo, al identificar un único código retributivo varios conceptos y a la inversa.

. La recepción por la Unidad de Nóminas de relaciones nominales con el

número de horas realizadas e importes, totalizadas mensualmente, sin desagregar por fechas de inicio y finalización de contratos en el corres-pondiente mes, obliga a ésta a imputar la totalidad de las horas a cual-quiera de los contratos vigentes en ese mes. De este modo la información procesada no permite establecer una relación entre la duración de un con-trato y el número de horas realizadas y abonadas.

b) C.H. “Juan Canalejo” . El número de días que figura en nómina no siempre se corresponde con

el importe abonado, según el tipo de guardia realizada. . El número de días por los que se cotiza se corresponde con los importes

abonados por tipos de guardia, aunque no siempre con el número de días que figura en nómina.

18

INFORME SEGURIDAD SOCIAL

V.7.- Imputación presupuestaria del gasto Por lo que respecta a este apartado los aspectos más destacables son los si-guientes:

-Los aplicativos informáticos vigentes a diciembre de 2001 en las tres áreas fiscalizadas (primaria, especializada y administrativa) permiten el procesa-miento desde el inicio de la relación laboral del trabajador, de la información relativa a las variaciones producidas, a la determinación y abono de sus retri-buciones en nómina, a la liquidación de los seguros sociales, así como a la contabilización e imputación presupuestaria del gasto retributivo y de cotiza-ciones sociales, de forma que los datos de cada fase procedimental se dedu-cen de los introducidos y/o procesados en las fases previas. De acuerdo con lo expuesto la imputación presupuestaria del gasto la realiza el programa de forma automática según la codificación de los distintos con-ceptos retributivos y de cotización, impidiéndose de este modo errores o im-putaciones indebidas. A pesar de lo expuesto, en uno de los centros en que el aplicativo entró en funcionamiento en el último trimestre del ejercicio 2001, se ha comprobado que a finales del mismo tal imputación continuaba efectuándose al margen del aplicativo en funcionamiento, circunstancia que ha sido subsanada en el ejercicio siguiente. -La no aplicación del principio de devengo a los gastos de seguros sociales, así como a las retribuciones abonadas a mes vencido (variables y las corres-pondientes a determinado personal eventual) origina que tales gastos deven-gados en el último mes del ejercicio se imputen sistemáticamente al presu-puesto del ejercicio siguiente. -La contabilización de los subsidios correspondientes a I.T. como un menor gasto de cuotas sociales no se ajusta al criterio de homogeneidad y represen-tatividad en cuanto a la naturaleza del gasto, al minorarse gastos contributi-vos mediante otros de naturaleza retributiva.

V.8.- Aspectos específicos a) Análisis de las bonificaciones y reducciones en la cotización Analizados los documentos de cotización correspondientes al ejercicio 2001 no se observa la aplicación de bonificación o reducción alguna, al no tener dere-cho a las mismas por no darse las circunstancias objetivas que determinan su aplicación según la normativa reguladora (sujetos contratante y contratado y naturaleza de la relación jurídico-laboral). b) Horas extraordinarias Según la normativa sobre cotización, la remuneración que obtengan los traba-jadores por el concepto de horas extraordinarias estará sujeta a cotización por

19

INFORME SEGURIDAD SOCIAL

contingencias profesionales y a una cotización adicional que no será computa-ble a efectos de determinar la base reguladora de las prestaciones. Al no existir en el sistema retributivo del personal estatutario y funcionario del SERGAS el concepto “horas extraordinarias”, los servicios prestados fuera de la jornada normal de trabajo se abonan mediante los conceptos retributivos “complemento de productividad”, ”atención continuada” y “gratificación espe-cial”, integrándose en las bases de cotización de contingencias comunes y pro-fesionales, pero sin sujetarse a la cotización adicional referida anteriormente, dándose la circunstancia de que en aquellos centros en que coexisten ambos tipos de personal, una misma actividad genera cotizaciones distintas depen-diendo de la vinculación jurídica del personal que la realiza. Del análisis efectuado en los centros fiscalizados no se observa que se haya practicado liquidación alguna correspondiente a cotización adicional por horas extraordinarias. c) Cotización al Fondo de Garantía Salarial

-El artículo 7 de la Ley 30/1999, de 5 de octubre, (Ley básica), la Orden de la Consellería de Sanidad y Servicios Sociales de 1 de julio de 1997, por la que se regulan las modalidades de formalización del vínculo del personal tempo-ral de instituciones sanitarias gestionadas por el SERGAS, y la Orden de 22 de marzo de 2000, por la que se modifican determinados preceptos de la or-den anterior, ajustando su contenido a la Ley 30/1999, establecen que la co-bertura temporal de plazas se formalizará mediante nombramientos adminis-trativos de carácter estatutario, homologando el sistema de vinculación tem-poral para el personal comprendido en los tres Estatutos.

-El Real Decreto 505/1985 por el que se regula el Fondo de Garantía Salarial (FOGASA), establece en su artículo 11 la obligación de cotizar a este orga-nismo de los empresarios a que se refiere el artículo 1.2 del Estatuto de los Trabajadores (E.T.), tanto si son públicos como privados, por los trabajadores por cuenta ajena que tengan a su servicio, vinculados por relación laboral or-dinaria, así como por cualquiera de las relaciones de carácter especial a que se refiere el artículo 2 del Estatuto de los Trabajadores. Asimismo el artículo 13 establece que podrán percibir las prestaciones del FOGASA todos los trabajadores vinculados por relación laboral a alguno de los empresarios enumerados en el artículo 11.

-El artículo 1.3 del Estatuto de los Trabajadores excluye de la regulación de esta Ley la relación de servicios de los funcionarios públicos, la del personal al servicio del Estado, Corporaciones Locales y entidades públicas autóno-mas cuando al amparo de una Ley, dicha relación se regule por normas ad-ministrativas o estatutarias. -A la vista de lo expuesto y por lo que respecta a las vinculaciones de perso-nal estatutario temporal del SERGAS (interino, eventual y de sustitución) ca-

20

INFORME SEGURIDAD SOCIAL

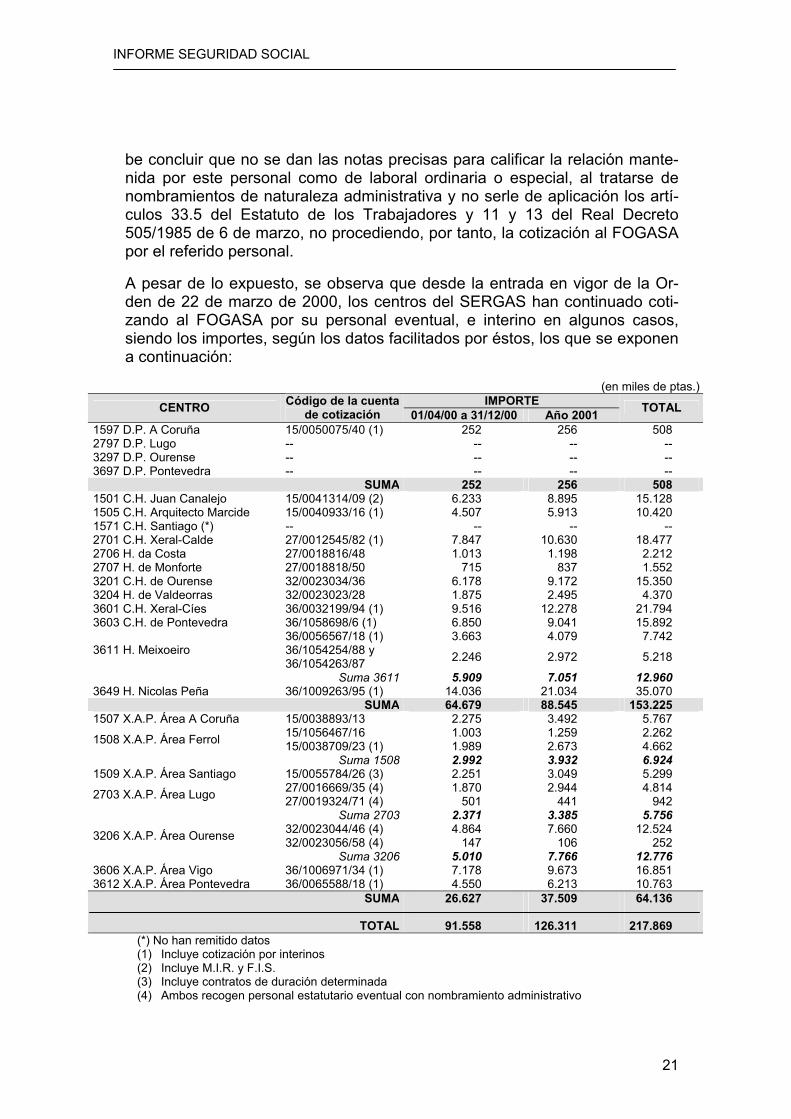

be concluir que no se dan las notas precisas para calificar la relación mante-nida por este personal como de laboral ordinaria o especial, al tratarse de nombramientos de naturaleza administrativa y no serle de aplicación los artí-culos 33.5 del Estatuto de los Trabajadores y 11 y 13 del Real Decreto 505/1985 de 6 de marzo, no procediendo, por tanto, la cotización al FOGASA por el referido personal. A pesar de lo expuesto, se observa que desde la entrada en vigor de la Or-den de 22 de marzo de 2000, los centros del SERGAS han continuado coti-zando al FOGASA por su personal eventual, e interino en algunos casos, siendo los importes, según los datos facilitados por éstos, los que se exponen a continuación:

(en miles de ptas.)

IMPORTE CENTRO Código de la cuenta de cotización 01/04/00 a 31/12/00 Año 2001 TOTAL

1597 D.P. A Coruña 15/0050075/40 (1) 252 256 508 2797 D.P. Lugo -- -- -- -- 3297 D.P. Ourense -- -- -- -- 3697 D.P. Pontevedra -- -- -- --

SUMA 252 256 508 1501 C.H. Juan Canalejo 15/0041314/09 (2) 6.233 8.895 15.128 1505 C.H. Arquitecto Marcide 15/0040933/16 (1) 4.507 5.913 10.420 1571 C.H. Santiago (*) -- -- -- -- 2701 C.H. Xeral-Calde 27/0012545/82 (1) 7.847 10.630 18.477 2706 H. da Costa 27/0018816/48 1.013 1.198 2.212 2707 H. de Monforte 27/0018818/50 715 837 1.552 3201 C.H. de Ourense 32/0023034/36 6.178 9.172 15.350 3204 H. de Valdeorras 32/0023023/28 1.875 2.495 4.370 3601 C.H. Xeral-Cíes 36/0032199/94 (1) 9.516 12.278 21.794 3603 C.H. de Pontevedra 36/1058698/6 (1) 6.850 9.041 15.892

36/0056567/18 (1) 3.663 4.079 7.742 3611 H. Meixoeiro 36/1054254/88 y

36/1054263/87 2.246 2.972 5.218

Suma 3611 5.909 7.051 12.960 3649 H. Nicolas Peña 36/1009263/95 (1) 14.036 21.034 35.070

SUMA 64.679 88.545 153.225 1507 X.A.P. Área A Coruña 15/0038893/13 2.275 3.492 5.767

15/1056467/16 1.003 1.259 2.262 1508 X.A.P. Área Ferrol 15/0038709/23 (1) 1.989 2.673 4.662 Suma 1508 2.992 3.932 6.924

1509 X.A.P. Área Santiago 15/0055784/26 (3) 2.251 3.049 5.299 27/0016669/35 (4) 1.870 2.944 4.814 2703 X.A.P. Área Lugo 27/0019324/71 (4) 501 441 942

Suma 2703 2.371 3.385 5.756 32/0023044/46 (4) 4.864 7.660 12.524 3206 X.A.P. Área Ourense 32/0023056/58 (4) 147 106 252

Suma 3206 5.010 7.766 12.776 3606 X.A.P. Área Vigo 36/1006971/34 (1) 7.178 9.673 16.851 3612 X.A.P. Área Pontevedra 36/0065588/18 (1) 4.550 6.213 10.763

SUMA

TOTAL

26.627

91.558

37.509

126.311

64.136

217.869 (*) No han remitido datos (1) Incluye cotización por interinos (2) Incluye M.I.R. y F.I.S. (3) Incluye contratos de duración determinada (4) Ambos recogen personal estatutario eventual con nombramiento administrativo

21

INFORME SEGURIDAD SOCIAL

V.9.- Control interno Tal como se ha expuesto, los programas informáticos existentes realizan se-cuencialmente los procedimientos de elaboración de nómina, liquidación de cotizaciones y contabilización del gasto, por lo que el riesgo proviene funda-mentalmente de los errores u omisiones derivados de los datos contenidos en la documentación soporte y en la introducción o no cumplimentación correcta de los mismos, así como de la aplicación de criterios temporales no homogé-neos a las distintas fases. Las incidencias generales observadas, hacen referencia a los siguientes ex-tremos:

-Carencia de manuales de procedimiento y normas de gestión interna.

-Aleatoriedad del periodo de devengo de las retribuciones variables incluidas en nómina, derivada de la recepción fuera de plazo de la documentación so-porte, lo que origina la existencia de liquidaciones complementarias de segu-ros sociales. -Aplicación de deducciones por I.T. superiores al importe que corresponde, derivada de una deficiente gestión de los partes médicos de baja y alta, fun-damentalmente. -Disparidad de datos, tal como se ha expuesto, entre resúmenes de nómina, boletines de cotización y documentos contables. -Existencia de errores en los datos introducidos al sistema informático, no constando su revisión sistemática. -No hay constancia documental de la realización de conciliaciones mensuales entre conceptos retributivos de nómina y las aplicaciones presupuestarias.

VI.- LIMITACIONES

-El procesamiento de la información solicitada en soporte informático por las respectivas Unidades de los centros fiscalizados pone de manifiesto, tal como se ha expuesto a lo largo del informe, diferencias importantes con los datos extraídos de los correspondientes documentos de cotización y nóminas, por lo que su grado de fiabilidad es muy relativo. -La falta de correspondencia entre los datos informáticos suministrados entre la mensualidad de seguros sociales y la de nómina del personal eventual, en uno de los centros fiscalizados, impidió la verificación de la correcta determi-nación de las bases de cotización de éste.

22

INFORME SEGURIDAD SOCIAL

VII.- CONCLUSIONES 1.-Se detectan incidencias debidas fundamentalmente a interpretaciones de la normativa vigente, a distintos criterios de imputación temporal de la nómina, seguros sociales y a su contabilización, al incumplimiento de pla-zos en la recepción de la correspondiente documentación soporte o la de-ficiente estructura, sin que aquéllas sean debidas a la utilización de los respectivos programas informáticos integrales en cada una de las tres áreas.

2.-En los centros de gestión descentralizada se ha observado una cierta falta de coordinación entre los efectivos de las unidades de personal y los de informática, encargados de procesar la información de este área.

3.-No hay constancia de realización de conciliaciones mensuales de los datos de nómina, seguros sociales y contabilidad.

4.-No existen manuales de procedimiento y normas de gestión interna en materia de personal.

5.-La información solicitada en soporte informático, elaborada por las res-pectivas Unidades de Informática, en algunos casos no incluyó la totalidad de los datos solicitados y, tal como se ha expuesto, los resultados obteni-dos de la misma difieren de los contenidos en los documentos oficiales en determinados casos.

6.-La existencia de requerimientos de pago originados por déficit de coti-zaciones y realización de compensaciones de I.T. superiores a las que co-rresponden, ponen de manifiesto errores en los periodos o/y bases de co-tización considerados y sobre todo una deficiente gestión de la I.T.

7.-El tratamiento contable de la recuperaciones de I.T. como un menor gasto contributivo, no se ajusta a los principios de correlación de ingresos y gastos y de no compensación, al tratarse de recuperación de gasto de naturaleza retributiva.

8.-La no aplicación del principio de devengo al gasto de seguros sociales lleva aparejada la imputación al presupuesto del ejercicio siguiente del co-rrespondiente al último mes del ejercicio.

9.-La cotización al FOGASA por personal distinto al vinculado mediante una relación jurídico-laboral, ha originado una cotización indebida durante el periodo 1.04.00 a 31.12.01, estimada en 217.869 miles de ptas. a nivel global.

23

INFORME SEGURIDAD SOCIAL

24

VIII.- RECOMENDACIONES

1.-Es conveniente la elaboración de manuales de procedimient y la homo-geneización de criterios con objeto de lograr una mayor efectividad en la gestión.

2.-El personal de las Unidades de Informática encargado del tratamiento de datos del área de personal debería adquirir un mejor conocimiento de las características y estructura de la información procesada con objeto de evitar deficiencias en su explotación proporcionando asimismo un mayor soporte a las unidades de gestión.

3.-Se deberían realizar conciliaciones mensuales de los datos contenidos en las distintas fuentes documentales.

4.-Debería establecerse un criterio homogéneo en cuanto a conceptos re-tributivos y ámbito temporal de las nóminas a incluir en cada boletín men-sual de cotización.

5.-Deberían observarse mayor rigidez en los plazos en la presentación de partes de baja y alta médicas y comprobar que los periodos y porcentajes aplicados a la base reguladora de la I.T. son los correctos y se computan teniendo en cuenta la fecha de la baja médica.

6.-Deberían aplicarse los principios contables de correlación de ingresos y gastos y de no compensación, en el caso de las recuperaciones de I.T., y de devengo en la imputación de los gastos relativos a cuotas sociales.

7.-Es preciso revisar en los ámbitos correspondientes los criterios aplica-dos en las cotizaciones a FOGASA, procediendo a la oportuna cuantifica-ción de lo liquidado en exceso y al desarrollo de las gestiones y negocia-ciones procedentes en orden a la recuperación de los importes que pudie-ran corresponder.

Santiago de Compostela, 16 de octubre de 2002

ANÁLISE DA DOCUMENTACIÓN RECIBIDA

EN TRÁMITE DE ALEGACIÓNS, RELATIVA Á FISCALIZACIÓN SELECTIVA NO ÁMBITO DO

SERGAS DA SITUACIÓN A 31.12.2000 DOS SALDOS DE OBRIGAS RECOÑECIDAS

PENDENTES DE PAGO DE EXERCICIOS PECHADOS ANTERIORES A 1998

ALEGACIONES FORMULADAS POR LA INTERVENCIÓN GENERAL DE LA

COMUNIDAD AUTÓNOMA AL ANTEPROYECTO DE INFORME DE

FISCALIZACIÓN SELECTIVA DE LA GESTIÓN EN MATERIA DE SEGURIDAD

SOCIAL

CONSIDERACIONES RELATIVAS AL TRÁMITE DE ALEGACIONES

CORRESPONDIENTES AL INFORME DE FISCALIZACIÓN SELECTIVA DE LA

GESTION EN MATERIA DE SEGURIDAD SOCIAL

CONSIDERACIONES RELATIVAS AL TRÁMITE DE ALEGACIONES CORRESPON-DIENTES AL INFORME DE FISCALIZACIÓN SELECTIVA DE LA GESTIÓN EN MATE-RIA DE SEGURIDAD SOCIAL En cumplimiento de lo disposto en el artículo 58 del Reglamento del Consello de Contas, en feha 19 de diciembre de 2002, se dio traslado del resultado de las actuaciones practi-cadas al ente fiscalizado al objeto de que fueran formuladas las pertinenetes alegaciones. Con fecha 22 de enero de 2003 fue solicitada la ampliación del plazo para su presenta-ción concendiéndose al efecto, mediante escrito de fecha de 27 de enero una prórroga hasta el día 5 de febrero de 2003. Con data 24 de marzo de 2003, cuarenta y cinco días despues de cumplirse la ampliación del plazo fueron recibidas las alegaciones. En consecuencia, dada dicha circunstancia, y habiendo ya proseguido la subsiguiente tramitación se procede a su archivo, no resultando pertinente, por tanto, su incorporación, ni el correspondiente pronunciamiento sobre las mismas.

1