Análisis y Liquidación de Obligaciones Tributarias

106

UNIVERSIDAD DE LAS FUERZAS ARMADAS – ESPE CONTABILIDAD I ANÁLISIS Y LIQUIDACIÓN DE OBLIGACIONES TRIBUTARIAS EL SRI COMO ENTE ADMINISTRADOR DE LOS PRINCIPALES IMPUESTOS La obligación tributaria y la constitución del Servicio de Rentas Internas ¿De qué se trata? La imposición y el pago de tributos en el Ecuador es una obligación determinada por la Ley. La obligación tributaria tiene varios elementos que la conforman, la Ley en sí misma, los actores que en ella intervienen y el hecho que la genera. La institución encargada de la ejecución de la política tributaria, es decir, la recaudación de los tributos es el Servicio de Rentas Internas SRI. Una relación legal entre el Estado y la ciudadanía Entre el Estado ecuatoriano y la ciudadanía existen varias relaciones jurídicas. Una de ellas es la obligación tributaria, esta relación personal convierte a los ciudadanos y ciudadanas en 1

-

Upload

emma-carol -

Category

Documents

-

view

206 -

download

0

description

Información tributaria y contable

Transcript of Análisis y Liquidación de Obligaciones Tributarias

UNIVERSIDAD DE LAS FUERZAS ARMADAS – ESPE

CONTABILIDAD I

ANÁLISIS Y LIQUIDACIÓN DE OBLIGACIONES TRIBUTARIAS

EL SRI COMO ENTE ADMINISTRADOR DE LOS PRINCIPALES IMPUESTOS

La obligación tributaria y la constitución del Servicio de Rentas Internas

¿De qué se trata?

La imposición y el pago de tributos en el Ecuador es una obligación determinada por la

Ley. La obligación tributaria tiene varios elementos que la conforman, la Ley en sí misma, los

actores que en ella intervienen y el hecho que la genera.

La institución encargada de la ejecución de la política tributaria, es decir, la recaudación

de los tributos es el Servicio de Rentas Internas SRI.

Una relación legal entre el Estado y la ciudadanía

Entre el Estado ecuatoriano y la ciudadanía existen varias relaciones jurídicas. Una de

ellas es la obligación tributaria, esta relación personal convierte a los ciudadanos y ciudadanas en

contribuyentes, es decir, responsables del pago de tributos, ya sea en efectivo, servicios o

especies.

Elementos de la obligación tributaria

Conceptualmente la obligación tributaria está constituida por varios elementos:

1. La Ley: para establecer, modificar o extinguir un tributo, el Estado tiene la potestad

exclusiva de emitir leyes; todo tributo se determina a través de leyes, no hay tributo

sin ley. Las leyes tributarias tienen como objetivo financiar al Estado ecuatoriano.

1

Estos fondos serán destinados a la producción y el desarrollo social procurando

siempre la adecuada distribución de la riqueza.

Las leyes tributarias determinarán los bienes o servicios gravados con impuestos, los

sujetos activo y pasivo que intervienen en la tributación, la cuantía del tributo y la

forma de establecerla, las exenciones, las deducciones y los reclamos o recursos que

deban concederse.

2. El hecho generador: es el momento o la actividad que la Ley establece para que se

configure cada tributo.

3. El sujeto pasivo: es toda persona natural o jurídica a quien la Ley exige tributos, es en

quien reside la obligación tributaria. El sujeto pasivo puede ser contribuyente o responsable:

Contribuyente es quien, según la Ley, debe soportar la carga tributaria al darse el

hecho generador, es decir, cuando reúne las características establecidas en la

legislación tributaria.

2

Responsable es la persona natural o jurídica que, sin tener la calificación de

contribuyente, debe cumplir las obligaciones atribuidas a este por disposición

expresa de la Ley; como en el caso de los responsables por representación y por

sucesión. También son responsables los representantes legales.

4. El sujeto activo: es la contraparte del sujeto pasivo, el ente acreedor de los tributos,

es el Estado, como gobierno nacional representado por el Servicio de Rentas Internas o como

gobierno seccional —consejos provinciales, municipios y otros acreedores fiscales locales—.

La labor del Servicio de Rentas Internas

Servicio de Rentas Internas (SRI) es, en Ecuador, la entidad que tiene la responsabilidad

de recaudar los tributos internos establecidos por Ley. Su finalidad es la de consolidar la cultura

tributaria en el país para incrementar el cumplimiento voluntario de las obligaciones tributarias

de los contribuyentes.

El SRI tiene a su cargo la ejecución de la política tributaria del país en lo que se refiere a

los impuestos internos. Para ello cuenta con las siguientes facultades:

Determinar, recaudar y controlar los tributos internos.

Difundir y capacitar al contribuyente respecto de sus obligaciones tributarias.

Preparar estudios de reforma a la legislación tributaria.

Aplicar sanciones.

Los objetivos del SRI son:

1. Incrementar anualmente la recaudación de impuestos con relación al

crecimiento de la economía.

2. Diseñar propuestas de política tributaria orientadas a obtener la mayor equidad,

fortalecer la capacidad de gestión institucional y reducir el fraude fiscal.

3

3. Lograr altos niveles de satisfacción en los servicios al contribuyente.

4. Reducir los índices de evasión tributaria y procurar la disminución de

mecanismos de elusión de impuestos.

Para fomentar la cultura tributaria en la sociedad ecuatoriana y prestar servicios de

calidad a los ciudadanos y las ciudadanas, a fin de lograr el correcto cumplimiento de sus

obligaciones, el SRI orienta su acción así:

Misión

Promover y exigir el cumplimiento de las obligaciones tributarias, en el marco de

principios éticos y legales, para asegurar una efectiva recaudación que fomente la cohesión

social.

Visión

Ser una institución que goce de confianza y reconocimiento social por hacerle

bien al país.

Hacer bien al país por nuestra transparencia, modernidad, cercanía y respeto a los

derechos de los ciudadanos y contribuyentes.

Hacer bien al país porque contamos con funcionarios competentes, honestos,

comprometidos y motivados.

Hacer bien al país por cumplir a cabalidad la gestión tributaria, disminuyendo

significativamente la evasión, la elusión y el fraude fiscal.

4

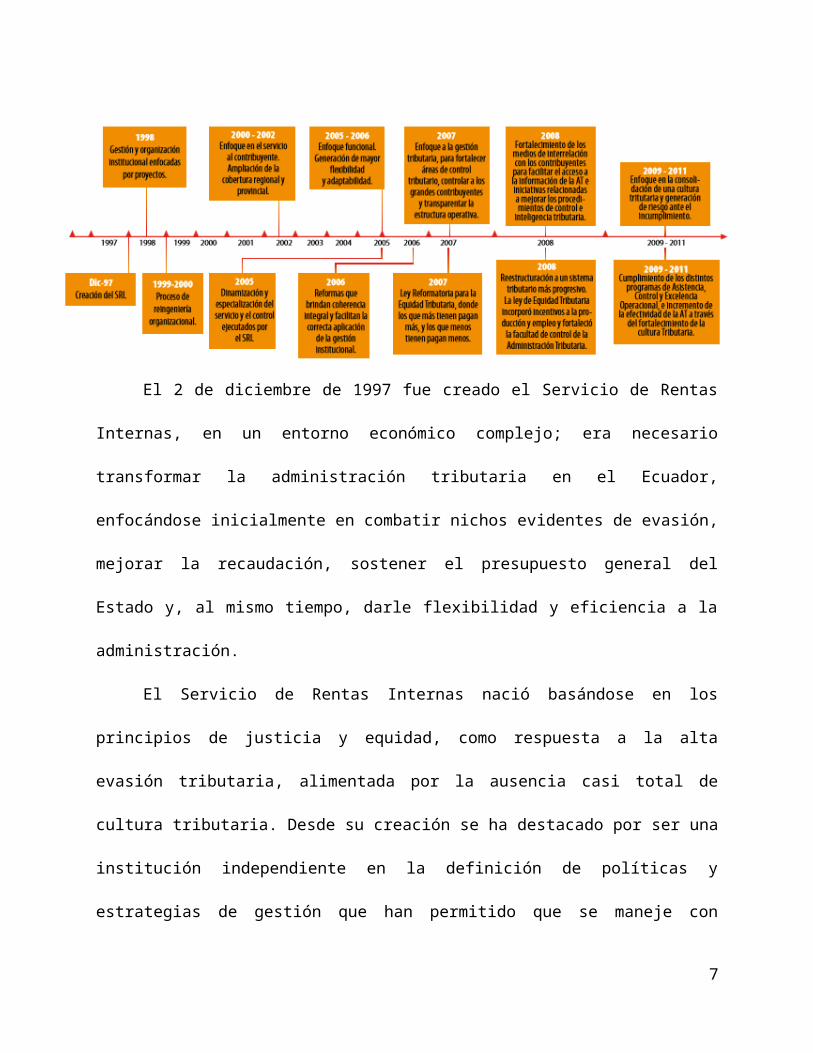

El 2 de diciembre de 1997 fue creado el Servicio de Rentas Internas, en un entorno

económico complejo; era necesario transformar la administración tributaria en el Ecuador,

enfocándose inicialmente en combatir nichos evidentes de evasión, mejorar la recaudación,

sostener el presupuesto general del Estado y, al mismo tiempo, darle flexibilidad y eficiencia a la

administración.

El Servicio de Rentas Internas nació basándose en los principios de justicia y equidad,

como respuesta a la alta evasión tributaria, alimentada por la ausencia casi total de cultura

tributaria. Desde su creación se ha destacado por ser una institución independiente en la

definición de políticas y estrategias de gestión que han permitido que se maneje con equilibrio,

transparencia y firmeza en la toma de decisiones, aplicando de manera transparente tanto sus

políticas como la legislación tributaria.

Durante los últimos años se evidencia un enorme incremento en la recaudación de

impuestos. Entre los años 2000 y 2006 la recaudación fue de 21.995 millones; mientras que en el

período comprendido entre 2007 y 2013 la recaudación se triplicó, superando 60.000 millones de

dólares. La cifra alcanzada por el SRI no se debe a reformas tributarias sino a la eficiencia en la

5

gestión de la institución, a las mejoras e implementación de sistemas de alta tecnología,

desarrollo de productos innovadores como la Facturación Electrónica, SRI móvil, servicios en

línea, reducción de costos indirectos a la ciudadanía y el afianzamiento de la cultura tributaria,

además del incremento significativo de contribuyentes.

¡Hacerle bien al país!, es el slogan que identifica a la institución y que ha sido desde el

2007 el estandarte de la lucha continua contra la evasión y las malas prácticas tributarias, y de la

búsqueda de la mejora continua en beneficio de los contribuyentes y del país.

Cobertura Institucional

El SRI tiene cobertura a nivel nacional con 47 oficinas en todas las provincias.

Además, la institución ofrece

información por medio de la página

web www.sri.gob.ec y atiende

consultas telefónicas por medio del

Centro de Atención Tributaria 1700-

SRI-SRI (1700-774-774) y de la

aplicación móvil SRIMóvil que

puede ser descargada gratuitamente

en dispositivos móviles con sistemas

operativos iOS, Android, Blackberry

y Windows.

6

EL IMPUESTO AL VALOR AGREGADO – IVA

¿De qué se trata?

El IVA es un impuesto que grava la transferencia de bienes y servicios entre las personas

que están bajo el régimen tributario ecuatoriano, es decir, se impone sobre todas las

etapas de comercialización de productos y de prestación de servicios. Este impuesto,

como todos los demás, tiene una base sobre la cual se calcula su valor, un hecho o

actividad que lo genera y, por supuesto, una tarifa.

Venta, compra, intercambio e importación: IVA, el impuesto del mercado de

productos y servicios

El impuesto al valor agregado grava al valor que tiene una transacción comercial:

Al valor de la transferencia de dominio o a la importación de bienes muebles de

naturaleza corporal en todas sus etapas de comercialización, así como los

derechos de autor, de propiedad industrial y derechos conexos.

Al valor de los servicios prestados.

Se considera una transferencia de dominio al acto por el cual un bien que es propiedad de

alguien pasa a ser propiedad de una persona distinta ya sea por la compra-venta o por la cesión a

título gratuito. También es una transferencia de dominio el uso y consumo personal del bien por

parte del productor o vendedor, es decir, el autoconsumo.

Se consideran servicios los que una persona, empresa o institución presta a terceras

personas a cambio de una contraprestación, la cual puede ser dinero, especies u otros servicios.

La base imponible del IVA

7

La Ley determina que para cada impuesto se debe establecer una base imponible, es

decir, el impuesto se calcula aplicando un porcentaje o una tarifa a una magnitud denominada

base imponible, que coincidirá casi siempre con el precio de los bienes y servicios objeto de la

actividad económica.

La base imponible del IVA es el valor total de los bienes que se transfieren o de los

servicios que se prestan, calculándolos en base a los precios de venta o de prestación, que

incluyen los impuestos, tasas por servicios y cualquier otro gasto legalmente imputable al precio.

En las importaciones, la base imponible del IVA es el resultado de la suma del valor CIF,

los impuestos, los aranceles, las tasas, los derechos, las recargas y otros gastos que figuren en la

declaración de importación y en los demás documentos pertinentes. En los casos de permuta, de

autoconsumo de bienes y de donaciones, la base imponible se determinará en relación a los

precios de mercado.

El hecho generador del IVA y bienes gravados con tarifa 0%

El IVA se causa u origina en las transferencias locales de dominio de bienes, sean éstas al

contado o a crédito, en el momento del pago total o parcial del precio o acreditación en cuenta, lo

que suceda primero, hecho por el cual, se debe emitir obligatoriamente el respectivo

comprobante de venta. En las prestaciones de servicios, en el momento en que se preste

efectivamente el servicio, o en el momento del pago total o parcial del precio o acreditación en

cuenta, a elección del contribuyente, hecho por el cual, se debe emitir obligatoriamente el

respectivo comprobante de venta.

Así mismo, en el caso de prestaciones de servicios por avance de obra o etapas, el hecho

generador del impuesto se verificará con la entrega de cada certificado de avance de obra o

etapa, hecho por el cual se debe emitir obligatoriamente el respectivo comprobante de venta. En

8

el caso de introducción de mercaderías al territorio nacional, el impuesto se causa en el momento

de su despacho por la Aduana.

Tarifas del impuesto. El IVA se agrega al precio de los productos o servicios y las

tarifas establecidas son 12 % y 0 %.

Bienes gravados con tarifa 0%

1. Productos alimenticios en estado natural o que no hayan sido procesados.

2. Leches en estado natural, pasteurizadas, homogenizadas o en polvo de producción

nacional, quesos, yogures, leches maternizadas; o proteicos infantiles.

3. Alimentos de primera necesidad como: pan; azúcar; panela; sal; manteca;

margarina; avena; maicena; fideos; harinas para consumo humano; enlatados

nacionales de atún, macarela, sardina y trucha; y aceites comestibles, excepto el

de oliva.

4. Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante

Decreto establecerá anualmente el Presidente de la República, así como la materia

prima e insumos importados o adquiridos en el mercado interno para producirlas.

5. Envases y etiquetas utilizadas en la fabricación de medicamentos de uso humano

o veterinario.

6. Papel bond, libros y material complementario a comercializar conjuntamente con

los libros.

7. Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de pescado y

los alimentos balanceados, preparados forrajeros con adición de melaza o azúcar,

y otros preparados que se utilizan como comida de animales que se críen para

alimentación humana. Fertilizantes, insecticidas, pesticidas, fungicidas;

9

herbicidas, aceite agrícola utilizado contra la sigatoka negra, antiparasitarios y

productos veterinarios así como la materia prima e insumos, importados o

adquiridos en el mercado interno, para producirlas, de acuerdo con las listas que

mediante Decreto establezca el Presidente de la República.

8. Tractores de llantas de hasta 200 hp incluyendo los tipo canguro y los que se

utiliza en el cultivo del arroz; arados, rastras, surcadores y vertedores;

cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación portables,

aspersores y rociadores para equipos de riego y demás elementos de uso agrícola,

partes y piezas que se establezca por parte del Presidente de la República

mediante Decreto.

9. Los que se exporten.

10. Los que introduzcan al país, por ejemplo los diplomáticos extranjeros y

funcionarios de organismos internacionales, en los casos que se encuentren

liberados de derechos e impuestos.

11. Lámparas fluorescentes.

12. Aviones, avionetas y helicópteros destinados al transporte comercial de pasajeros,

carga y servicios.

13. Vehículos híbridos o eléctricos de hasta USD 35 000.

14. Energía Eléctrica.

15. Artículos introducidos al país, bajo régimen de tráfico Postal Internacional y

Correos rápidos, de acuerdo a los lineamientos establecidos en la Ley.

Servicios Gravados con tarifa 0 %

10

1. De impresión de libros.

2. Servicios de salud incluyendo los de medicina prepagada y los servicios de

fabricación de medicamentos.

3. De guarderías infantiles y hogares de ancianos.

4. De alquiler o arrendamiento de inmuebles destinados exclusivamente para

vivienda.

5. Los prestados personalmente por artesanos calificados por la Junta Nacional del

Artesano.

6. De extracción por medios mecánicos o químicos en la elaboración de aceites

comestibles.

7. De refrigeración, enfriamiento y congelamiento para conservar alimentos en

estado natural y productos perecibles que se exporten.

8. De faenamiento, cortado, pilado y trituración.

9. Los de aerofumigación.

10. Religiosos y funerarios.

11. Los administrativos prestados por el Estado y las entidades del sector público por

lo que se deba pagar un precio o una tasa tales como los servicios que presta el

Registro Civil, otorgamiento de licencias, permisos y otros.

12. Los financieros y bursátiles prestados por las entidades legalmente autorizadas

para prestar los mismos.

13. Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría.

14. Los que se exporten de acuerdo a las condiciones establecidas en la Ley.

11

15. Transporte nacional terrestre y acuático de pasajeros y carga. Transporte

internacional de carga. Transporte de carga nacional aérea desde, hacia y en la

provincia de Galápagos. Transporte de petróleo crudo y de gas natural por

oleoductos y gaseoductos.

16. El peaje y pontazgo que se cobra por la utilización de carreteras y puentes.

17. Espectáculos públicos.

18. Los de educación en todos los niveles.

19. Los prestados por clubes sociales, gremios profesionales, cámaras de la

producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas

o cuotas que no excedan de 1 500 dólares en el año.

20. Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica

y accidentes personales, así como los obligatorios por accidentes de tránsito

terrestres.

21. Los paquetes de turismo receptivo, facturados dentro o fuera del país, a personas

naturales o sociedades no residentes en el Ecuador.

22. Los servicios públicos de energía eléctrica, agua potable, alcantarillado y los de

recolección de basura.

Tarifa 0% y su función social. Todos los bienes y servicios gravados con tarifa 0 %

pueden ser considerados exenciones tributarias, debido a que cumplen un papel importante para

la satisfacción de necesidades vitales y de desarrollo social, incluida entre estas las que tienen

que ver con la cultura.

12

Este mismo criterio se aplica de manera contraria cuando se grava con impuestos

especiales a los artículos suntuarios, de lujo o aquellos que causan problemas de salud pública

como el cigarrillo y el alcohol. La política tributaria de esta manera intenta cumplir con su fin

último de procurar el bienestar social.

Los sujetos que intervienen en el IVA

El sujeto activo del impuesto al valor agregado es el Estado. La Ley dispone que este

impuesto será recaudado por el SRI.

Son sujetos pasivos del IVA los siguientes en distintas calidades:

A) En calidad de contribuyentes: Quienes realicen importaciones gravadas con una

tarifa, ya sea por cuenta propia o ajena.

a) 1) En calidad de agentes de percepción:

1. Las personas naturales y las sociedades que habitualmente efectúen

transferencias de bienes gravados con una tarifa;

2. Las personas naturales y las sociedades que habitualmente presten

servicios gravados con una tarifa.

B) En calidad de agentes de retención:

Sucesiones indivisas - personas naturales obligadas a llevar contabilidad - .

Las entidades y organismos del sector público y, las empresas públicas y las

sociedades y sucesiones indivisas y personas naturales consideradas como

contribuyentes especiales por el Servicio de Rentas Internas, ya que deben pagar

IVA por las adquisiciones que realicen.

13

Las empresas emisoras de tarjetas de crédito debido a los pagos que efectúen por

concepto de IVA a sus establecimientos afiliados, en las mismas condiciones en

que se realizan las retenciones en la fuente a proveedores.

Las empresas de seguros y reaseguros por los pagos que realicen por concepto de

compras y servicios gravados con IVA, en las mismas condiciones señaladas en el

punto anterior.

Los exportadores, sean personas naturales o sociedades por la totalidad del IVA

pagado en las adquisiciones locales o importaciones de bienes que se exporten.

Los Operadores de Turismo que facturen paquetes de turismo receptivo dentro o

fuera del país, por la totalidad del IVA pagado en las adquisiciones locales de los

bienes que pasen a formar parte de su activo fijo; o de los bienes o insumos y de

los servicios que integren el paquete de turismo receptivo facturado.

Las personas naturales, sucesiones indivisas o sociedades, que importen

servicios gravados, por la totalidad del IVA generado en tales servicios; y

Petrocomercial y las comercializadoras de combustibles sobre el IVA presuntivo

en la comercialización de combustibles.

Facturación del impuesto al valor agregado

Los sujetos pasivos del IVA tienen la obligación de emitir y entregar al adquirente del

bien o al beneficiario del servicio, facturas, notas de venta (RISE), según el caso, por las

operaciones que efectúan, aún cuando la venta o la prestación de servicios se encuentren

gravadas con tarifa 0%. En los comprobantes de venta deben constar por separado el valor de las

mercancías transferidas o el precio de los servicios prestados, la tarifa del impuesto y el IVA

14

cobrado. El no otorgamiento de comprobantes de venta constituye una caso especial de

defraudación.

Liquidación del Impuesto al Valor Agregado

Para conocer los valores que se incluirán en la declaración del IVA, debemos calcular la

diferencia entre el IVA cobrado (ventas) y el IVA pagado (compras).

Si el IVA cobrado es mayor que el IVA pagado, es esa diferencia el monto de impuesto

que se debe pagar al momento de presentar la declaración.

Crédito tributario

No siempre el IVA en ventas es mayor que el IVA en compras. Cuando esto sucede, la

diferencia que queda a favor puede constituirse en crédito tributario o puede ser imputada al

costo o gasto.

Los sujetos pasivos del impuesto al valor agregado, que se dedican a la producción,

comercialización o exportación de bienes o servicios gravados con tarifa 12 %, tienen derecho al

crédito tributario por la totalidad del IVA pagado en las adquisiciones locales o importaciones de

los bienes que pasen a formar parte de su activo fijo, así mismo de los bienes, de las materias

primas o insumos y de los servicios necesarios para la producción y comercialización de dichos

bienes y servicios.

En el caso de que se dediquen a la producción o la comercialización de bienes o a la

prestación de servicios que estén gravados en parte con tarifa 0 %, y en parte con tarifa 12 %,

tienen derecho a crédito tributario por la parte proporcional del IVA pagado en la adquisición

local o importación de bienes que pasen a formar parte del activo fijo, así como por la

adquisición de bienes, materias primas, insumos y servicios utilizados para producir bienes o

prestar servicios gravados con tarifa 12 %.

15

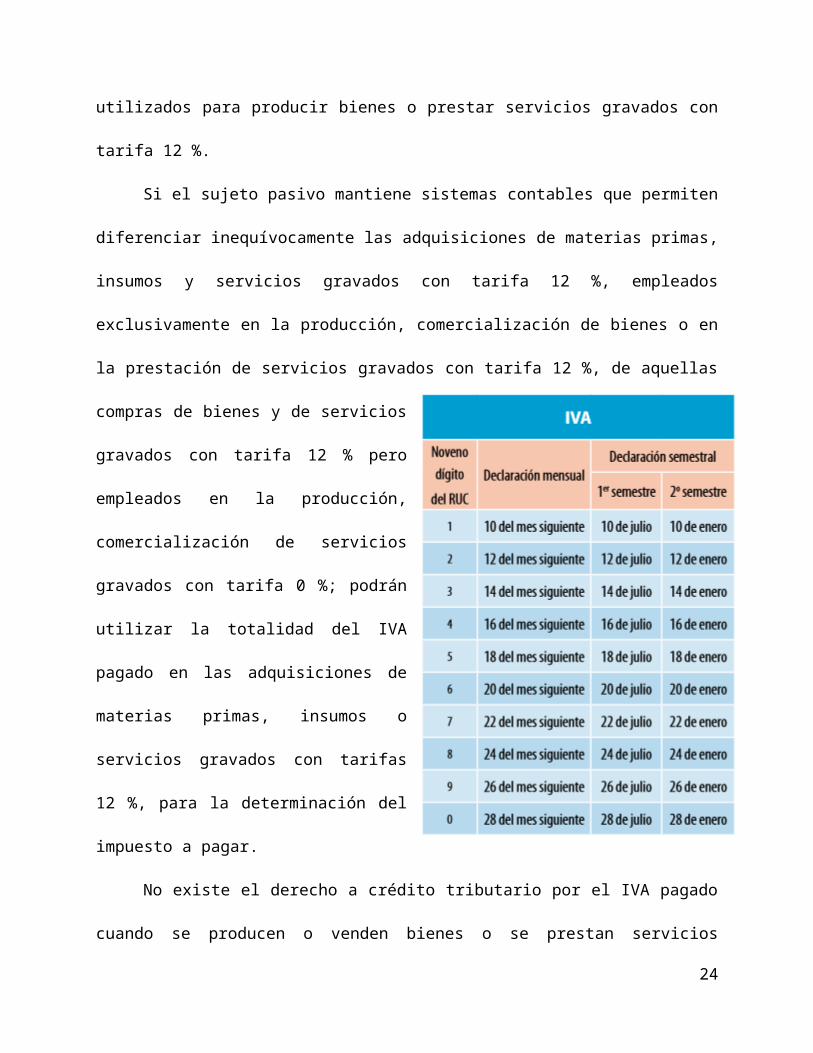

Si el sujeto pasivo mantiene sistemas contables que permiten diferenciar inequívocamente

las adquisiciones de materias primas, insumos y servicios gravados con tarifa 12 %, empleados

exclusivamente en la producción, comercialización de bienes o en la prestación de servicios

gravados con tarifa 12 %, de aquellas compras de bienes y de servicios gravados con tarifa 12 %

pero empleados en la producción, comercialización de servicios gravados con tarifa 0 %; podrán

utilizar la totalidad del IVA pagado en las adquisiciones de materias primas, insumos o servicios

gravados con tarifas 12 %, para la determinación del impuesto a pagar.

No existe el derecho a crédito tributario por el IVA pagado cuando se producen o venden

bienes o se prestan servicios gravados en su

totalidad con tarifa 0 %; y se imputará al costo

y/o gasto del período fiscal.

DECLARAR significa notificar al SRI

sus ingresos y egresos, para poder establecer el

impuesto a pagar, Usted debe realizar sus

declaraciones a través del Internet, solicitando

previamente un clave de acceso. Este servicio se

encuentra habilitado las 24 horas, durante los

365 días del año. (De acuerdo a la resolución

NAC-DGERCFC12-00032 del 24 de enero del

2012).

Retenciones en la Fuente del IVA

Los agentes de retención deben retener el IVA en una proporción del 30 % del impuesto

causado, cuando se origine en la transferencia de bienes muebles y del 70 % del impuesto,

16

cuando se origine en la prestación de servicios gravados. En el caso de los pagos que realizan las

empresas emisoras de tarjetas de crédito, la retención será del 70 % del IVA facturado.

La retención en la fuente en los pagos a profesionales y en el arrendamiento de inmuebles

de personas naturales no obligadas a llevar contabilidad, debe realizarse por el 100 % del IVA

facturado.

En el caso de los contratos de construcción, los agentes de retención contratantes deben

efectuar la retención del 30 % del IVA que corresponda a cada factura, aunque el constructor

haya sido calificado como contribuyente especial.

No se realizan retenciones:

A las entidades y organismos del sector público.

A las compañías de aviación.

A las agenciasde viaje en la venta de pasajes aéreos.

A contribuyentes especiales.

A las empresas que se dedican a la comercialización de combustibles.

A los distribuidores o voceadores de periódicos o revistas.

Revisión y reformas a la legislación tributaria:

La estructura jurídica tributaria actual se encuentra conformada básicamente por las

siguientes normas, en orden de prelación:

Código Tributario.

Ley de Creación del Servicio de Rentas Internas.

Ley de Régimen Tributario Interno.

Ley de Registro Único de Contribuyentes.

17

Reglamento a la Ley de Creación del Servicio de Rentas Internas.

Reglamento Orgánico Funcional del SRI.

• Reglamento para la Aplicación de la Ley de Régimen Tributario y sus

Reformas.

Reglamento de RUC.

• Reglamento de Comprobantes de Venta, Retención y Documentos

Complementarios.

Si bien es cierto, esta base jurídica ha permitido mejorar las actividades propias de la

administración tributaria, aún existen grandes vacíos que impiden la regulación de ciertas

actividades económicas, especialmente las relacionadas con negocios internacionales, razón por

la cual se están ejecutando reformas integrales de la normativa legal vigente.

La declaración del impuesto al valor agregado

Todas las personas y sociedades que realizan actividades económicas están en la

obligación de presentar declaraciones de IVA por las operaciones que realizan.

Si los productos que venden o los servicios que prestan están gravados con tarifa 12 %, la

declaración se la debe presentar mensualmente con relación a las operaciones realizadas dentro

del mes calendario inmediatamente anterior, de igual manera si realizan operaciones con tarifa

12 % y 0 %.

Si se actúa como agente de retención, obligatoriamente la declaración es mensual. Los

agentes de retención del IVA deben presentar su declaración mensual, aún cuando no hayan

efectuado retenciones en la fuente en ese período.

Quienes exclusivamente transfieren bienes o prestan servicios gravados con tarifa 0 %,

deben presentar una declaración semestral, de igual manera los sujetos pasivos no obligados a

18

llevar contabilidad que son sujetos de retención en la fuente por la totalidad del impuesto al valor

agregado facturado.

La declaración se realiza en el formulario 104; para personas naturales obligadas a

llevar contabilidad y que realizan actividades de comercio exterior, y en el 104A, para

personas naturales no obligadas a llevar contabilidad y que no realizan actividades de

comercio exterior.

Los contribuyentes especiales, las personas naturales obligadas a llevar contabilidad y las

sociedades deben declarar sus impuestos por Internet, y el valor de los mismos son debitados

directamente de sus cuentas bancarias. Las personas naturales y las sociedades pueden elegir su

forma de pago (débito bancario u otras formas de pago).

Errores en la declaración y declaraciones anticipadas

Los contribuyentes deben realizar una sola declaración por cada período fiscal; sin

embargo, podrán realizar una declaración sustitutiva para corregir errores en los que hayan

incurrido en su declaración presentada previamente.

Así, se podrá sustituir la declaración original por una nueva que contenga la información

correcta, identificando el número del formulario de la declaración original y registrando los

valores pagados en la declaración anterior.

Si los datos a corregir corresponden a campos de identificación de la declaración y del

contribuyente (ruc, período fiscal e impuesto) deben presentar en las ventanillas del SRI el

formato detallado para eso.

La presentación de la declaración sustitutiva no requiere adjuntar la declaración original,

pero sí registrar en los campos 104 y 890 el número de formulario de la declaración que sustituye

y el pago previo realizado.

19

Declaraciones anticipadas

Los contribuyentes que están obligados a presentar declaraciones semestrales del

impuesto al valor agregado que por cualquier motivo suspenden actividades antes de las fechas

previstas para la presentación de sus declaraciones, pueden hacerlo en forma anticipada en un

plazo de 30 días a partir de la fecha de suspensión de actividades.

Después de presentar la declaración anticipada del impuesto al valor agregado, en el caso

de suspensión de actividades, el contribuyente deberá realizar en el SRI, el trámite para la

suspensión temporal o definitiva del RUC.

La declaración y el pago de impuestos se pueden realizar a través del sistema de

declaraciones por Internet y en las entidades financieras autorizadas por el Servicio de Rentas

Internas.

Las instituciones financieras deben recibir los formularios de declaración y pagos de los

contribuyentes, sean o no clientes y tengan o no un valor a pagar.

Las declaraciones son confidenciales. Con sentido de respeto a las relaciones con el

contribuyente y a partir de una clara diferenciación entre lo público y lo privado, el Servicio de

Rentas Internas garantiza la privacidad y la confidencialidad de la información personal y

económica proporcionada por los contribuyentes para fines tributarios.

Una manera inteligente de declarar

Los contribuyentes también pueden realizar sus declaraciones sin ningún costo, a través

del sitio web del Servicio de Rentas Internas: www.sri.gob.ec, que está habilitado las 24 horas al

día, 365 días al año. Para acceder a esta forma de declarar, el contribuyente debe, previamente,

firmar un acuerdo de responsabilidad y obtener una clave de garantía de identidad del

20

contribuyente, la cual se entrega bajo las siguientes condiciones, en cualquiera de las oficinas del

SRI a nivel nacional:

• Clave de seguridad para sociedades: se la entrega en un sobre cerrado al representante

legal, previa presentación del original de su cédula de identidad o ciudadanía y papeleta de

votación. Deberá también presentar el acuerdo de responsabilidad debidamente firmado.

• Clave de seguridad para personas naturales: se la entrega en un sobre cerrado a

quien presente el original de su cédula de identidad o ciudadanía, o pasaporte y papeleta de

votación, deberá también presentar el acuerdo de responsabilidad.

• En caso de terceras personas, que realicen los trámites, deberán presentar el

original y copia a color de su cédula de identidad o ciudadanía, o pasaporte, presentar el original

de la papeleta de votación, adjuntar copia a color de la cédula de identidad y nombramiento del

representante legal (sociedades) del sujeto pasivo, presentar el original de su papeleta de

votación y una carta de autorización firmada por el sujeto pasivo. También presentarán el

acuerdo de responsabilidad firmado. En caso de que un tercero firme el acuerdo de

responsabilidad, adjuntar poder general o especial.

Una vez firmado el acuerdo de responsabilidad —cuyo formato también se puede

encontrar en el sitio web del SRI— y obtenida la clave de identidad, para que el contribuyente

pueda elaborar sus declaraciones por Internet, el Servicio de Rentas Internas pone a su

disposición el programa DIMM (Declaración de impuestos en medio magnético), el mismo que

puede ser descargado gratuitamente del sitio web del SRI. Cuando se realiza una declaración a

través del Internet, se recibe la confirmación del envío en la dirección de correo electrónico

registrada por el contribuyente. El SRI cuenta con un módulo de consultas, que permite al

contribuyente verificar la información presentada a través de Internet. Como toda declaración,

21

aquella realizada por Internet debe estar dentro de los plazos reglamentarios, considerando la

fecha de vencimiento.

Opciones para pagar los impuestos

El pago de impuestos se lo puede realizar por varios medios:

1. Mediante débito bancario, para el cual el contribuyente suscribe un

convenio y autoriza al banco al débito automático de su cuenta.

2. A través de otras formas de pago ofrecidas por el sistema financiero

como servicios de pago desde internet, cajeros automáticos, call

center, tarjetas de crédito, ventanilla de extensión, etc.

3. En las ventanillas de las entidades bancarias autorizadas por el

Servicio de Rentas Internas para la recaudación de impuestos,

presentando los formularios físicos o el comprobante electrónico de

pago y el dinero respectivo.

Devolución del IVA

Sujetos de compensación y asignación presupuestaria.

Tendrán derecho a compensación presupuestaria del valor equivalente al IVA pagado en

la adquisición local o importación de bienes y demanda de servicios las siguientes instituciones:

Junta de Beneficencia de Guayaquil, IESS, Fe y Alegría, SOLCA, Cruz Roja Ecuatoriana,

Fundación Oswaldo Loor y las universidades, y escuelas politécnicas privadas.

Además se podrá aplicar lo anterior a las agencias especializadas internacionales,

organismos no gubernamentales y las personas jurídicas de derecho privado que hayan sido

designadas ejecutoras en convenios internacionales, créditos de gobierno a gobierno o de

organismos multilaterales, siempre que las importaciones o adquisiciones locales de bienes o

22

servicios se realicen con cargo a los fondos provenientes de tales convenios o créditos para

cumplir los propósitos expresados en dichos instrumentos.

Tendrán derecho a asignación presupuestaria de valores equivalentes al IVA pagado en la

adquisición local e importación de bienes y demanda de servicios que efectúen los Gobiernos

Autónomos Descentralizados (municipios, consejos provinciales, etc.) y las universidades y

escuelas politécnicas públicas.

Sujetos de devolución

Devolución de IVA por crédito tributario:

De acuerdo a la normativa vigente, tienen derecho a la devolución de IVA por crédito

tributario los contribuyentes: Exportadores, Proveedores directos de exportadores, Proveedores

del Sector Público, Operadores de turismo Receptivo, por el IVA que hayan pagado en la

adquisición local de bienes y servicios. Adicionalmente, aquellos que tienen como giro de su

actividad económica el transporte terrestre público de pasajeros en buses de servicio urbano,

quienes tienen derecho a crédito tributario por el IVA que hayan pagado en la adquisición local

de chasis y/o carrocerías; y las aerolíneas por el combustible destinado al transporte de carga

aéreo al exterior.

En el caso de exportadores, una vez realizada la exportación pueden solicitar al SRI la

devolución del IVA correspondiente a través del Sistema Automático de Devoluciones del IVA

por internet, para lo cual los exportadores deberán poseer la clave de acceso para la presentación

y pago de declaraciones y anexos de las obligaciones tributarias; y firmar el acuerdo sobre

liquidación automática provisional previa a la resolución de devolución de IVA.

Devolución de IVA por IVA Pagado en adquisiciones:

23

La norma establece el derecho a la devolución del IVA pagado en sus adquisiciones para:

Personas con capacidades especiales, Adultos Mayores, Misiones Diplomáticas, y Turistas

Extranjeros.

Si durante un período determinado, el IVA cobrado (ventas) es mayor al IVA pagado

(compras), existe un impuesto causado que se debe pagar al fisco. Si el IVA pagado (compras)

es mayor al IVA cobrado (ventas) existe un saldo a favor del contribuyente que se considera

crédito tributario o se imputa al costo o gasto.

EL IMPUESTO A LA RENTA – IR

El impuesto a la renta grava la ganancia que obtienen en el país las personas naturales o

las sociedades, nacionales o extranjeras, como resultado de sus actividades económicas.

Es el impuesto que se debe cancelar sobre los ingresos o rentas, producto de actividades

personales, comerciales, industriales, agrícolas, en general, actividades económicas y aún sobre

ingresos gratuitos, percibidos durante un año, luego de descontar los costos y gastos incurridos

para obtener o conservar dichas rentas.

El impuesto a la renta es directo porque afecta el ingreso económico de las personas,

grava la ganancia obtenida por las personas naturales, las sucesiones indivisas y las sociedades

nacionales o extranjeras.

Al ser el impuesto a la renta relativo a los ingresos, lo pagan los contribuyentes según su

capacidad económica.

Un régimen tributario racional implica, en forma inexorable, el equilibrio entre la

potestad tributaria o el poder para imponer tributos y la capacidad contributiva de los

contribuyentes. Cuando se rompe ese equilibrio, la tributación se vuelve ilegítima. La capacidad

24

contributiva constituye el límite infranqueable para la potestad tributaria. Es en este criterio que

se fundamenta el impuesto a la renta.

La posesión de bienes no es suficiente elemento a tener en cuenta para determinar

capacidad tributaria, esta se relaciona con varios aspectos de la persona contribuyente, su

situación en la sociedad, el núcleo familiar que integra, es decir, que en este concepto intervienen

tanto un elemento objetivo, la cantidad de riqueza, como uno subjetivo, las situaciones

particulares o variables económicas; es por esto que la capacidad contributiva debe ser ubicada

en el tiempo y el espacio, de no hacerlo puede resultar ilusoria.

Para las personas naturales existe una cantidad de renta desgravada, fijada por la Ley por

considerarla indispensable para satisfacer necesidades vitales.

Se considera renta a:

1. Los ingresos de fuente ecuatoriana obtenidos consistentes en dinero,

especies o servicios, a título gratuito u oneroso, que provengan del trabajo,

del capital o de ambas fuentes.

2. Los ingresos obtenidos en el exterior por personas naturales domiciliadas

en el país o por sociedades nacionales.

La capacidad contributiva es la medida en que los ciudadanos pueden soportar la

carga tributaria teniendo en cuenta las situaciones personales.

En el impuesto a la renta es más notable la relación de la capacidad contributiva con la

tributación, debido a que el que más renta obtiene es el que más paga.

Fuentes de la Renta e ingresos gravados

La renta puede provenir de fuente ecuatoriana o extranjera.

25

Se denomina fuente ecuatoriana a todos los ingresos que reciben las personas o

sociedades nacionales o extranjeras, residentes, domiciliadas o con establecimiento permanente

en Ecuador.

Son ingresos de fuente ecuatoriana gravados:

Los recibidos por actividades laborales, profesionales, comerciales, industriales,

agropecuarias, mineras, de servicios y otras de carácter económico realizadas en

territorio ecuatoriano.

Los recibidos por realizar en el exterior actividades que son pagadas por personas

naturales o sociedades nacionales o extranjeras, con domicilio en el Ecuador, o

por entidades y organismos del sector público ecuatoriano.

Las utilidades por venta de bienes muebles o inmuebles ubicados en el país.

Los beneficios o regalías provenientes de derechos de autor, así como los de

propiedad industrial, como patentes, marcas, modelos industriales, nombres

comerciales y transferencia de tecnología, entre otros.

Las utilidades y dividendos que se distribuyen por sociedades constituidas o

establecidas en el país.

Los recibidos por exportaciones, sea que seefectúen directamente o mediante

agentes especiales, comisionistas, sucursales, filiales o representantes.

Los intereses y demás rendimientos financieros pagados o acreditados por

personas naturales, nacionales o extranjeras residentes en el Ecuador o por

entidades u organismos del sector público.

Los provenientes de loterías, rifas, apuestas y similares promovidas en el

Ecuador.

26

Los provenientes de herencias, legados, donaciones y hallazgo de bienes situados

en el Ecuador.

Los que perciban los ecuatorianos y extranjeros por actividades laborales,

profesionales, comerciales, industriales, agropecuarias, mineras, de servicios y

otras de carácter económico realizadas en territorio ecuatoriano, salvo los

percibidos por personas naturales no residentes en el país por servicios

ocasionales prestados en el Ecuador, cuando su remuneración u honorarios son

pagados por sociedades extranjeras y forman parte de los ingresos percibidos por

ésta, sujetos a retención en la fuente o exentos; o cuando han sido pagados en el

exterior por dichas sociedades extranjeras sin cargo al gasto de sociedades

constituidas, domiciliadas o con establecimiento permanente en el Ecuador. Se

entenderá por servicios ocasionales cuando la permanencia en el país sea inferior

a seis meses consecutivos o no en un mismo año calendario.

Cualquier otro ingreso que perciban las sociedades y personas naturales

nacionales o extranjeras residentes en el Ecuador.

Para estos fines se considera establecimiento permanente de una empresa extranjera a

todo lugar o centro fijo ubicado dentro del territorio nacional, en el que una sociedad extranjera

efectúa todas sus actividades o parte de ellas.

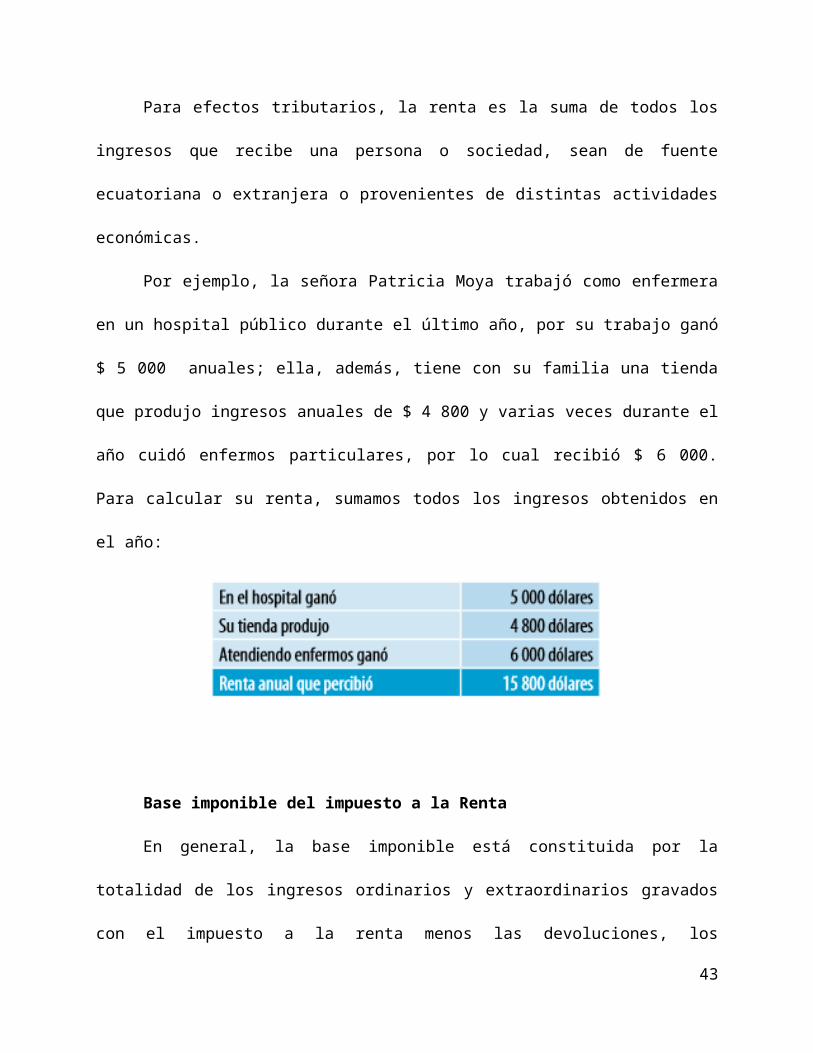

La renta se calcula de manera global

Para efectos tributarios, la renta es la suma de todos los ingresos que recibe una persona o

sociedad, sean de fuente ecuatoriana o extranjera o provenientes de distintas actividades

económicas.

27

Por ejemplo, la señora Patricia Moya trabajó como enfermera en un hospital público

durante el último año, por su trabajo ganó $ 5 000 anuales; ella, además, tiene con su familia una

tienda que produjo ingresos anuales de $ 4 800 y varias veces durante el año cuidó enfermos

particulares, por lo cual recibió $ 6 000. Para calcular su renta, sumamos todos los ingresos

obtenidos en el año:

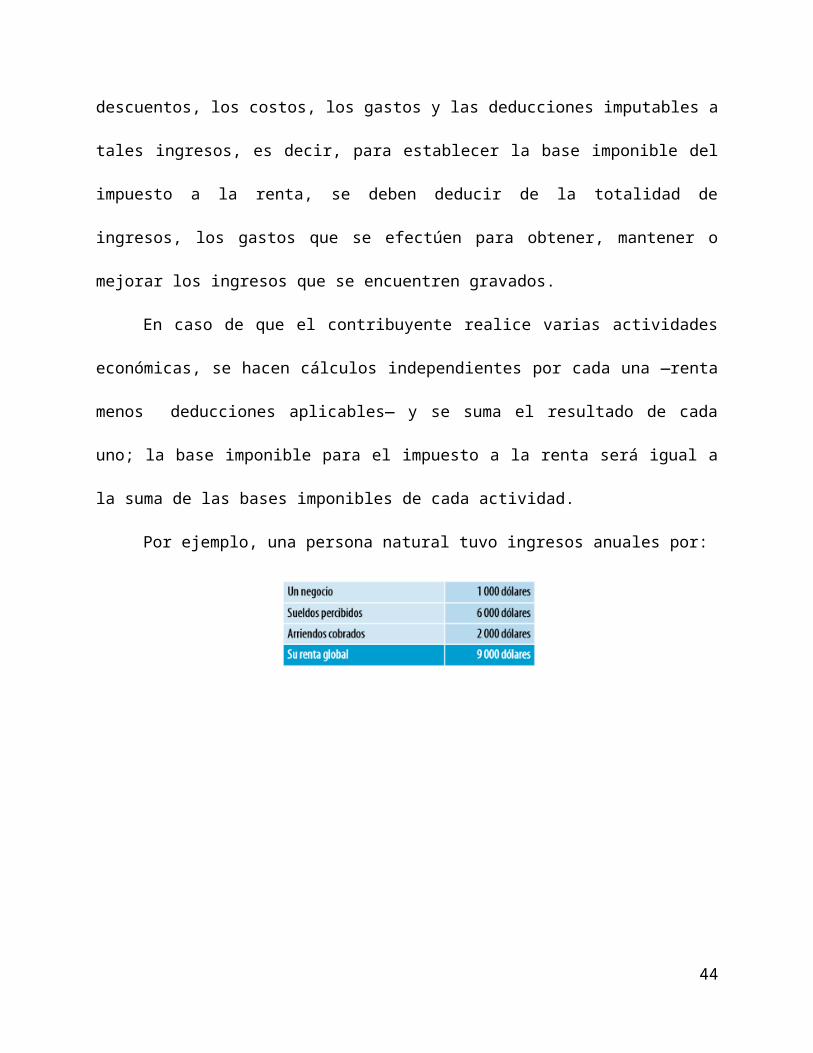

Base imponible del impuesto a la Renta

En general, la base imponible está constituida por la totalidad de los ingresos ordinarios y

extraordinarios gravados con el impuesto a la renta menos las devoluciones, los descuentos, los

costos, los gastos y las deducciones imputables a tales ingresos, es decir, para establecer la base

imponible del impuesto a la renta, se deben deducir de la totalidad de ingresos, los gastos que se

efectúen para obtener, mantener o mejorar los ingresos que se encuentren gravados.

En caso de que el contribuyente realice varias actividades económicas, se hacen cálculos

independientes por cada una —renta menos deducciones aplicables— y se suma el resultado de

cada uno; la base imponible para el impuesto a la renta será igual a la suma de las bases

imponibles de cada actividad.

Por ejemplo, una persona natural tuvo ingresos anuales por:

28

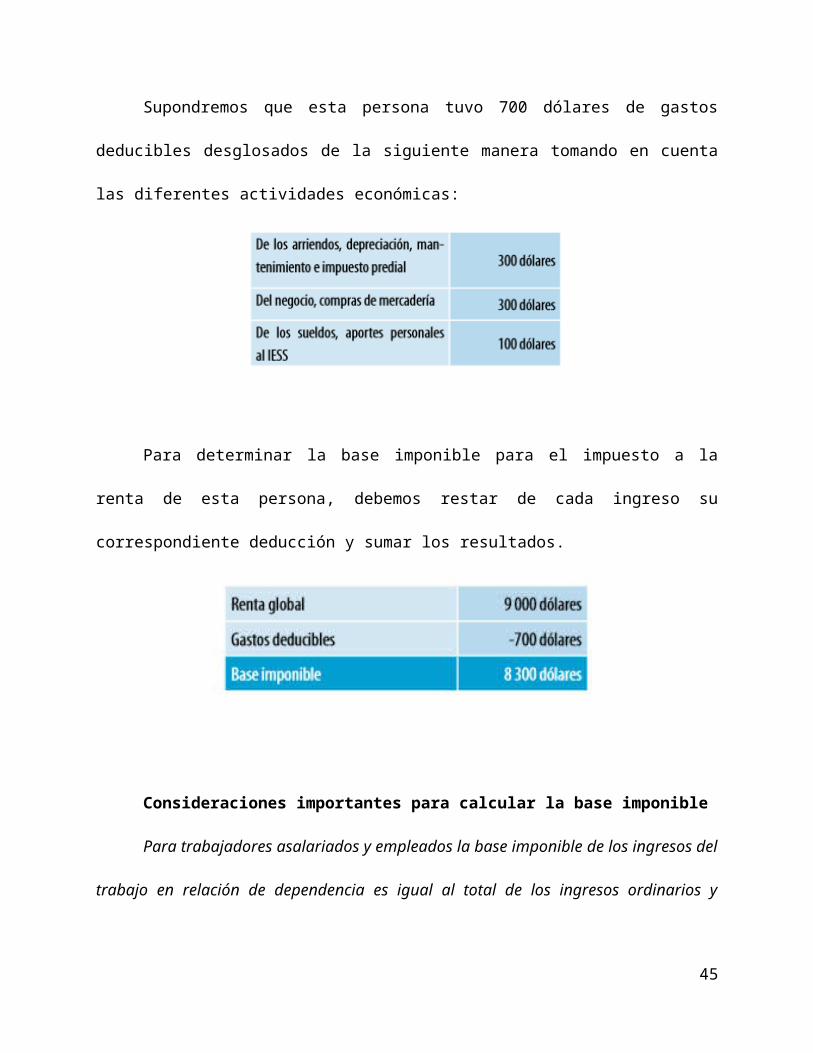

Supondremos que esta persona tuvo 700 dólares de gastos deducibles desglosados de la

siguiente manera tomando en cuenta las diferentes actividades económicas:

Para determinar la base imponible para el impuesto a la renta de esta persona, debemos

restar de cada ingreso su correspondiente deducción y sumar los resultados.

Consideraciones importantes para calcular la base imponible

Para trabajadores asalariados y empleados la base imponible de los ingresos del trabajo

en relación de dependencia es igual al total de los ingresos ordinarios y extraordinarios, menos

el valor de los aportes personales al IESS y los gastos personales por concepto de vivienda,

alimentación, vestimenta, educación y salud.

De los ingresos percibidos por personas naturales y sucesiones indivisas

provenientes del arrendamiento de inmuebles, son deducibles los gastos de

intereses y de primas de seguros, los costos de depreciación de 5 % del avalúo, los

costos de mantenimiento de 1% del avalúo de la propiedad en concepto de gastos

29

de mantenimiento. Si se arrienda solo una parte del inmueble, las deducciones se

aplican sobre el porcentaje del inmueble que está arrendado.

Para el caso de las personas de la tercera edad y discapacitados, el cálculo de la

base imponible debe tener en cuenta las exenciones especiales: para tercera edad,

2 fracciones básicas exentas y gastos personales, y para discapacitados, 3

fracciones básicas exentas y gastos personales.

Para justificar los gastos deducibles de impuestos, correspondientes a vivienda,

alimentación, vestimenta, educación y salud, es necesario exigir facturas a los

arrendadores; a los centros educativos, ya sean de nivel básico, bachillerato o

superior; y a los médicos, clínicas, hospitales y farmacias donde nos atendemos,

etc. según corresponda. Son imputables estos gastos básicos de todas las personas

que dependen del contribuyente económicamente, a excepción de los hijos

mayores de edad. Las facturas deben ser archivadas en orden cronológico.

GASTOS PERSONALES

La deducción total por gastos personales no podrá superar el 50% del total de los ingresos

gravados del contribuyente y en ningún caso será mayor al equivalente a 1.3 veces la fracción

básica desgravada de Impuesto a la Renta de personas naturales.

Para la deducibilidad de los gastos personales, los comprobantes de venta deberán estar a

nombre del contribuyente, su cónyuge o conviviente, sus hijos menores de edad o con

discapacidad que no perciban ingresos gravados y que dependan del contribuyente.

VIVIENDA

30

Arriendo de un único inmueble usado para vivienda.

Los intereses de préstamos hipotecarios otorgados por instituciones autorizadas,

destinados a la ampliación, remodelación, restauración, adquisición o

construcción, de una única vivienda. En este caso, serán pruebas suficientes los

certificados conferidos por la institución que otorgó el crédito; o el débito

respectivo reflejado en los estados de cuenta o libretas de ahorro.

Impuestos prediales de un único bien inmueble en el cual habita y que sea de su

propiedad.

EDUCACIÓN

Matrícula y pensión en todos los niveles del sistema educativo, inicial, educación

general básica, bachillerato y superior, así como la colegiatura, los cursos de

actualización, seminarios de formación profesional debidamente aprobados por el

Ministerio de Educación o del Trabajo cuando corresponda o por el Consejo

Nacional de Educación Superior según el caso, realizados en el territorio

ecuatoriano.

Útiles y textos escolares, materiales didácticos utilizados en la educación y, libros.

Educación para discapacitados: Servicios de educación especial para personas

discapacitadas, brindados por centros y por profesionales reconocidos por los

órganos competentes.

Cuidado infantil: Servicios prestados por centros de cuidado infantil.

Uniformes.

31

SALUD

Honorarios profesionales de salud: Honorarios de médicos y profesionales de la

salud con título profesional avalado por el Consejo Nacional de Educación

Superior.

Servicios de salud prestados por clínicas, hospitales, laboratorios clínicos y

farmacias autorizadas por el Ministerio de Salud Pública.

Medicina y Otros: Medicamentos, insumos médicos, lentes y prótesis.

Medicina prepagada y prima de seguro médico en contratos individuales y

corporativos. En los casos que estos valores correspondan a una póliza corporativa

y los mismos sean descontados del rol de pagos del contribuyente, este documento

será válido para sustentar el gasto correspondiente.

Deducible del seguro: El deducible no reembolsado de la liquidación del seguro

privado.

ALIMENTACIÓN

Alimentos: Compras de alimentos para consumo humano.

Pensiones alimenticias, debidamente sustentadas en resolución judicial o

actuación de la autoridad correspondiente.

Restaurantes: Compra de alimentos en centros de expendio de alimentos

preparados

32

VESTIMENTA

Ropa en general: Se cosiderarán gastos de vestimenta los realizados por cualquier

tipo de prenda de vestir.

Cálculo del Impuesto a la Renta

Al aplicar a la base imponible la tarifa del impuesto, se obtiene el impuesto a la renta.

Tarifa del Impuesto a la Renta para sociedades

Las sociedades constituidas en el Ecuador, así como las sucursales de sociedades

extranjeras domiciliadas en el país y los establecimientos permanentes de sociedades extranjeras

no domiciliadas, que obtengan ingresos gravables, estarán sujetas a la tarifa impositiva del

veinte y dos por ciento (22%) sobre su base imponible.

Según la Disposición Transitoria primera del Código Orgánico de la Producción,

Comercio e Inversiones (R. O. 351-S, 29-XII-2010), el Impuesto a la Renta de sociedades se

aplicará de la siguiente manera: para el ejercicio económico del año 2011, el porcentaje será del

24%, para el 2012 será del 23% y a partir del 2013 se aplicará el 22%.

Los sujetos pasivos que sean administradores u operadores de una Zona Especial de

Desarrollo Económico a partir de la vigencia del Código de la Producción, tendrán una rebaja

adicional de cinco puntos porcentuales en la tarifa de impuesto a la Renta.

A partir del 2010 las personas naturales y sucesiones indivisas no obligadas a llevar

contabilidad, y las empresas que tengan suscritos o suscriban contratos de explotación y

exploración de hidrocarburos deberán determinar en su declaración correspondiente al ejercicio

33

económico anterior, el anticipo a pagarse con cargo al ejercicio fiscal corriente por un valor

equivalente al 50 % del impuesto a la renta determinado en el ejercicio anterior, menos las

retenciones que le hayan sido prac

ticadas; las personas naturales o sucesiones indivisas obligadas a llevar contabilidad y

sociedades un valor equivalente a la suma de los siguientes rubros: 0,2 % del patrimonio total,

0,2 % del total de costos y gastos deducibles, el 0,4 % del activo total y el 0,4 % del total de

ingresos gravables.

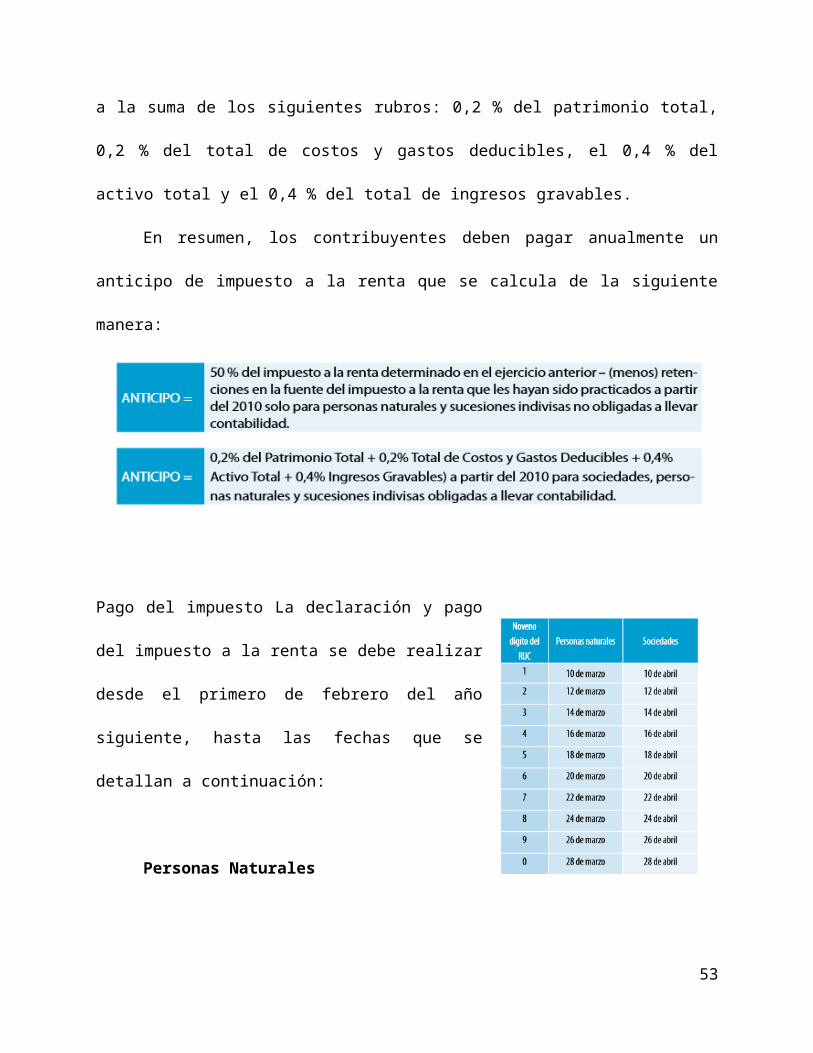

En resumen, los contribuyentes deben pagar anualmente un anticipo de impuesto a la

renta que se calcula de la siguiente manera:

Pago del impuesto La declaración y pago del impuesto a la

renta se debe realizar desde el primero de febrero del año

siguiente, hasta las fechas que se detallan a continuación:

Personas Naturales

Las personas naturales que realicen actividades

empresariales y que operen con capital propio menor a US$

93.690,00 al 1ro de enero de cada ejercicio impositivo u obtengan ingresos brutos anuales del

34

ejercicio inmediato anterior inferiores a US$ 156.150,00, o cuyos costos y gastos anuales hayan

sido menores o iguales a US$124.920,00; así como los profesionales, comisionistas, artesanos,

agentes, representantes y demás trabajadores autónomos no están obligados a llevar contabilidad,

sin embargo, deberán llevar una cuenta de ingresos y egresos para determinar su renta imponible.

(Reglamento para la Aplicación de la Ley Orgánica de Régimen Tributario Interno, Capítulo V

Art. 37 y 38).

Impuesto a la Renta Personas Naturales

Para el caso de personas naturales cuya actividad habitual sea el arrendamiento de bienes

inmuebles, no se considerará el límite del capital propio.

Con la intención de facilitar a los contribuyentes el cumplimiento de sus deberes formales

relacionados a la presentación de la declaración del Impuesto a la Renta correspondiente al

ejercicio económico 2014, se ha elaborado la presente guía, que contiene instrucciones para la

elaboración y envío de su declaración, además de varios ejemplos prácticos aplicando los gastos

personales deducibles que se encuentran vigentes, para lo cual, dependiendo del caso, se deberá

considerar lo siguiente:

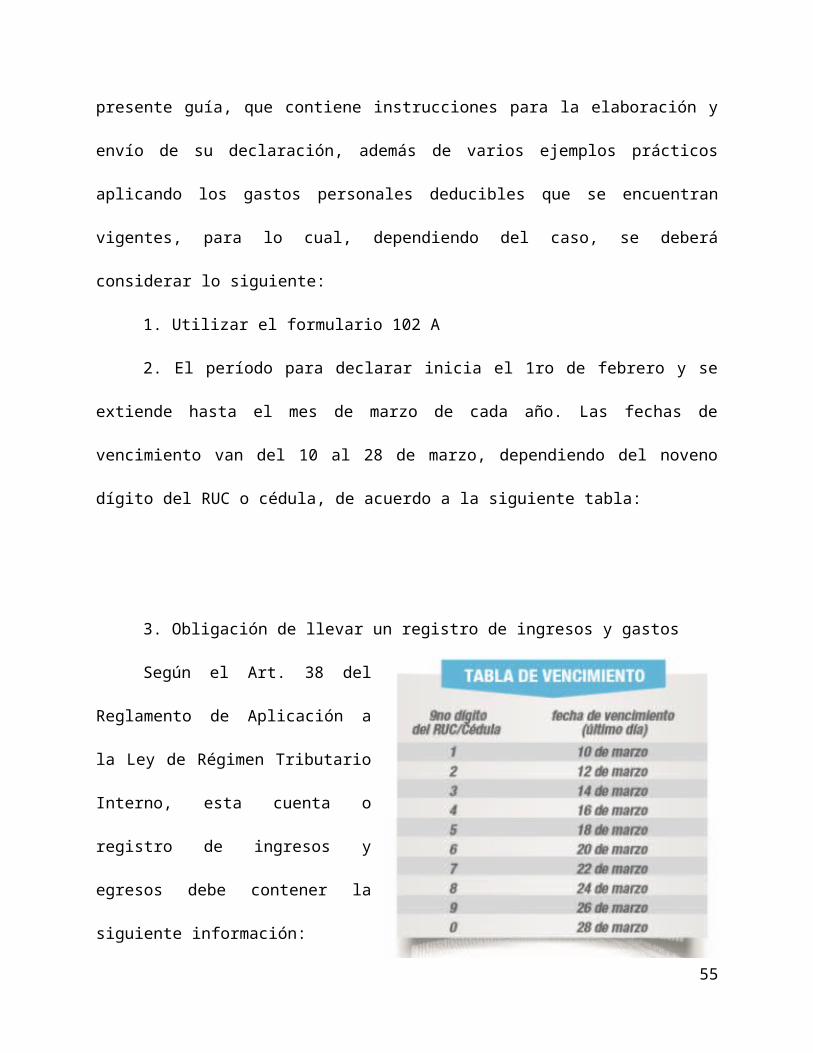

1. Utilizar el formulario 102 A

2. El período para declarar inicia el

1ro de febrero y se extiende hasta el mes

de marzo de cada año. Las fechas de

vencimiento van del 10 al 28 de marzo,

dependiendo del noveno dígito del RUC o

cédula, de acuerdo a la siguiente tabla:

35

3. Obligación de llevar un registro de ingresos y gastos

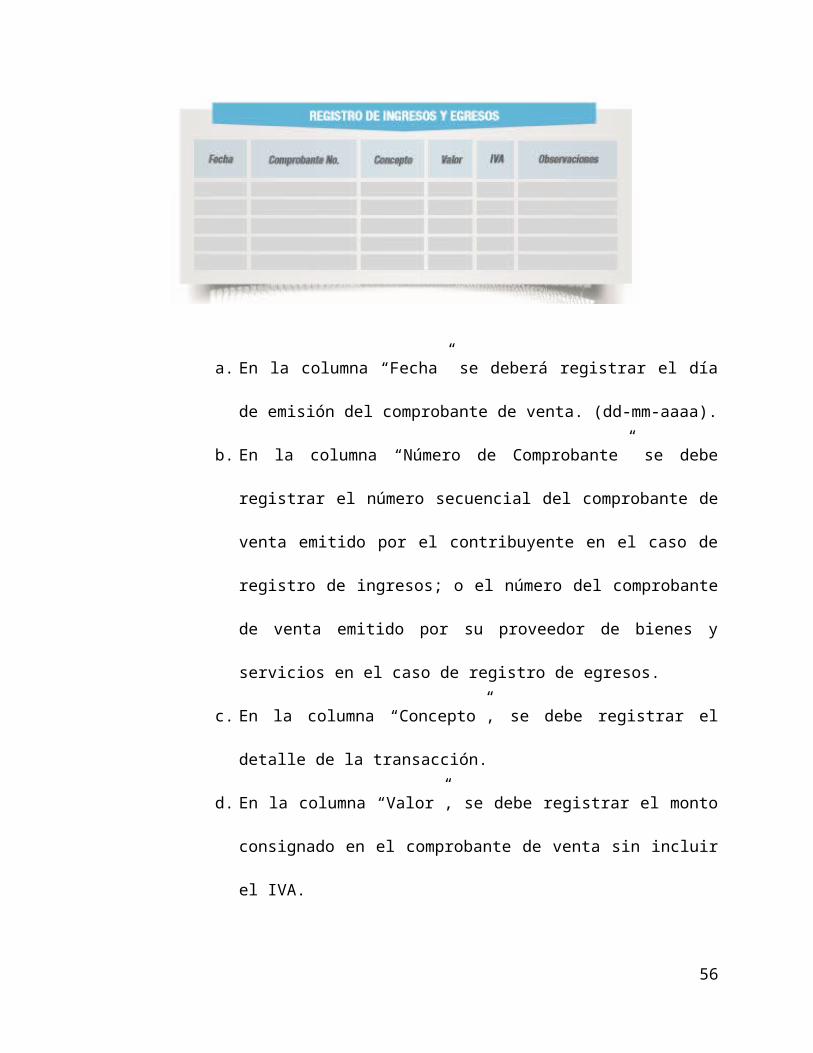

Según el Art. 38 del Reglamento de Aplicación a la Ley de Régimen Tributario Interno,

esta cuenta o registro de ingresos y egresos debe contener la siguiente información:

a. En la columna “Fecha” se deberá registrar el día de emisión del

comprobante de venta. (dd-mm-aaaa).

b. En la columna “Número de Comprobante” se debe registrar el número

secuencial del comprobante de venta emitido por el contribuyente en el

caso de registro de ingresos; o el número del comprobante de venta

emitido por su proveedor de bienes y servicios en el caso de registro de

egresos.

c. En la columna “Concepto”, se debe registrar el detalle de la transacción.

d. En la columna “Valor”, se debe registrar el monto consignado en el

comprobante de venta sin incluir el IVA.

e. En la columna “IVA”, se debe registrar el valor del IVA.

36

f. En la columna “Observaciones”, se debe registrar cualquier novedad

asociada a la transacción.

El Registro de Ingresos y Egresos debe estar debidamente respaldado por los

correspondientes comprobantes de venta que se encuentran establecidos en el Reglamento de

Comprobantes de Venta y Retención; y, en el caso de sueldos y salarios a personas bajo relación

de dependencia, con las respectivas planillas de aporte, roles de pago y formulario 107.

4. Gastos personales deducibles

Las personas naturales podrán deducir sus gastos personales, sin IVA e ICE, así como los

de su cónyuge o conviviente e hijos menores de edad o con discapacidad. Para la deducibilidad

de gastos personales, estos deberán estar respaldados por comprobantes de venta autorizados,

conforme lo señala el Reglamento de Comprobantes de Venta, Retención y Documentos

Complementarios. Dichos comprobantes podrán estar a nombre del contribuyente o de cualquier

integrante de la unidad familiar del contribuyente. No cabe la deducibilidad de un mismo gasto

por más de una vez o en diferentes contribuyentes.

Se entiende por unidad familiar la integrada por los cónyuges no separados legalmente,

hijos menores de edad no emancipados e hijos con discapacidad independientemente de su edad.

En los casos de separación legal o cuando no exista vínculo matrimonial, la unidad familiar será

la formada por los convivientes integrantes de la unión de hecho y sus hijos menores de edad no

emancipados o los mayores de edad con discapacidad que dependan de uno u otro.

La deducción total por gastos personales no podrá superar el 50% del total de los ingresos

gravados del contribuyente y, en ningún caso será mayor al equivalente a 1,3 veces la fracción

básica desgravada de Impuesto a la Renta de personas naturales, esto es US$13.533,00, ya que

para el año 2014 la fracción básica desgravada fue de US$10.410.00.

37

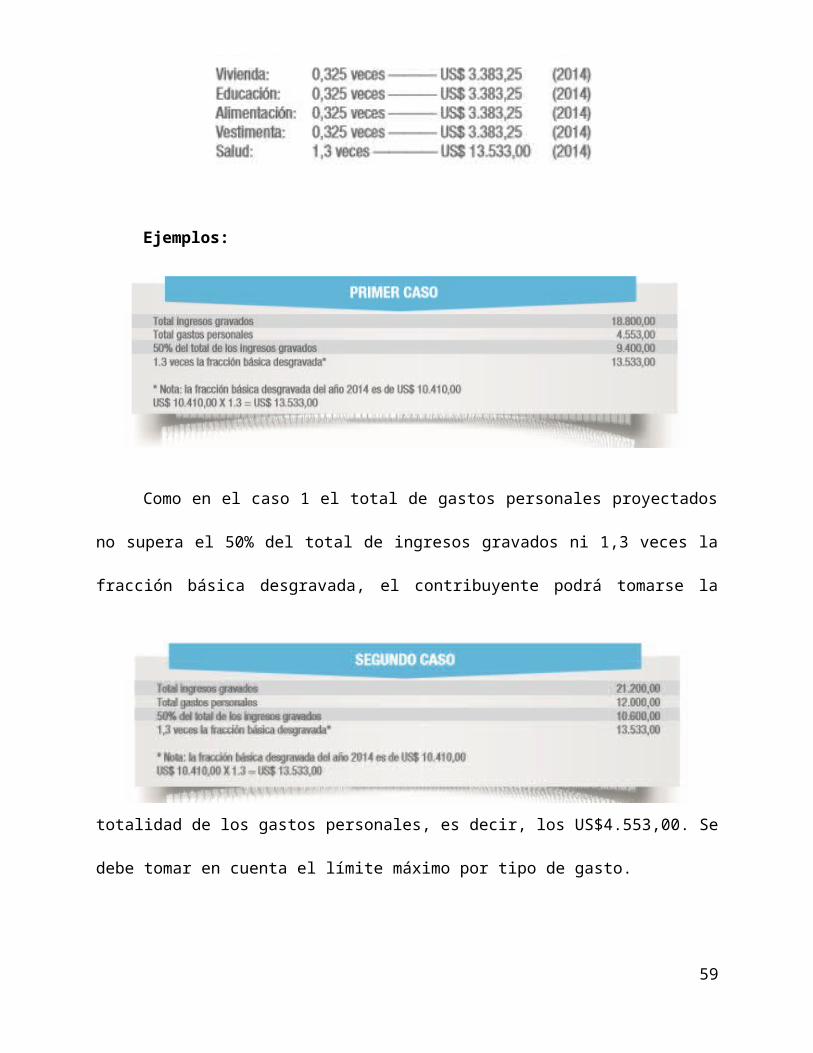

Independientemente de los límites indicados en el párrafo anterior, la cuantía máxima de

cada tipo de gasto no

podrá exceder la fracción

básica desgravada de

Impuesto a la Renta en:

Ejemplos:

Como en el caso 1 el total de gastos personales proyectados no supera el 50% del total de

ingresos gravados ni 1,3 veces la fracción básica desgravada, el contribuyente podrá tomarse la

38

totalidad de los gastos personales, es decir, los US$4.553,00. Se debe tomar en cuenta el límite

máximo por tipo de gasto.

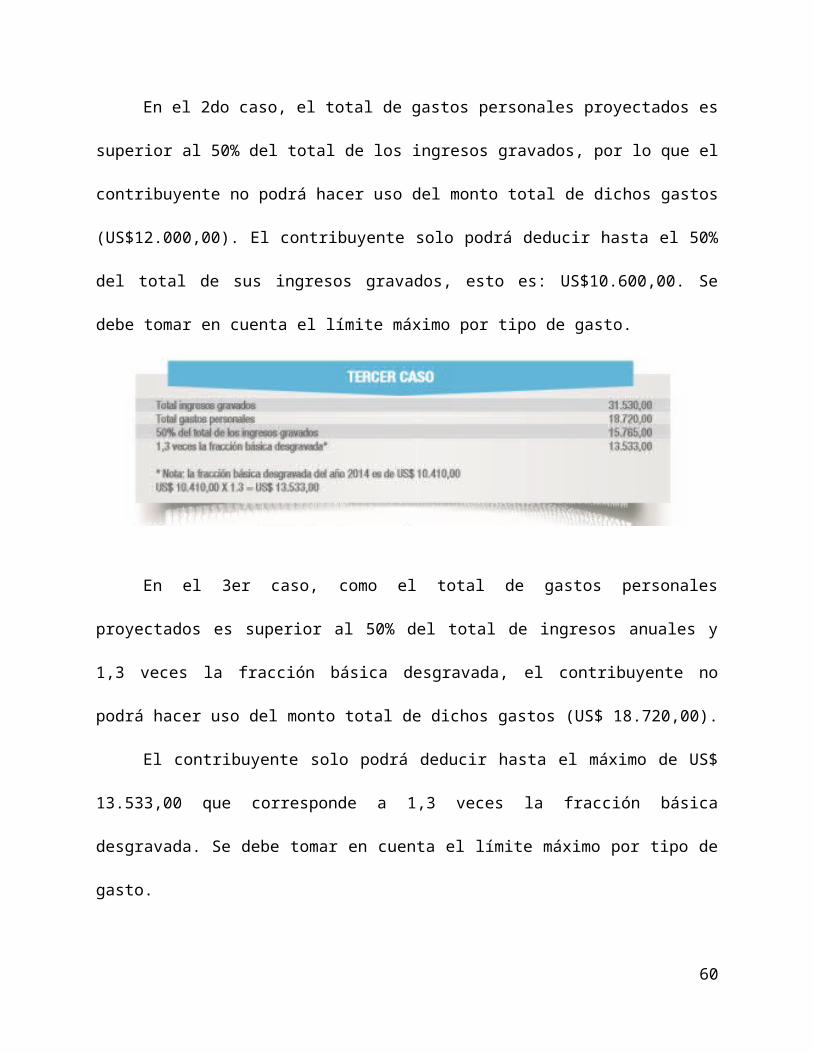

En el 2do caso, el total de gastos personales proyectados es superior al 50% del total de

los ingresos gravados, por lo que el contribuyente no podrá hacer uso del monto total de dichos

gastos (US$12.000,00). El contribuyente solo podrá deducir hasta el 50% del total de sus

ingresos gravados, esto es: US$10.600,00. Se debe tomar en cuenta el límite máximo por tipo de

gasto.

En el 3er caso, como el total de gastos personales proyectados es superior al 50% del total

de ingresos anuales y 1,3 veces la fracción básica desgravada, el contribuyente no podrá hacer

uso del monto total de dichos gastos (US$ 18.720,00).

El contribuyente solo podrá deducir hasta el máximo de US$ 13.533,00 que corresponde

a 1,3 veces la fracción básica desgravada. Se debe tomar en cuenta el límite máximo por tipo de

gasto.

Los gastos personales que se pueden deducir corresponden a los realizados por concepto

de: vivienda, educación, salud, alimentación, vestimenta.

4.1 Para las personas naturales que perciban ingresos únicamente en relación de

dependencia de un solo empleador y que no utilicen sus gastos personales para deducir su base

39

imponible de Impuesto a la Renta; los comprobantes de retención entregados por el empleador,

se constituirán en la declaración del impuesto y, por lo tanto, no deben presentar declaración del

Impuesto a la Renta en el formulario 102A. El comprobante de retención del Impuesto a la Renta

sobre ingresos del trabajo en relación de dependencia es el formulario 107 que obligatoriamente

le debe entregar su agente de retención hasta el 31 de enero del año siguiente, el mismo que se

constituye en su declaración de Impuesto a la Renta.

De igual forma, aquellas personas naturales que de haber utilizado sus gastos personales,

no tengan valores para reliquidar por las retenciones realizadas por su empleador, no estarán en

la obligación de presentar su declaración de Impuesto a la Renta.

La persona natural que trabaja únicamente en relación de dependencia en una sola

empresa y su ingreso anual no ha superado en el año 2014 los US$ 10.410,00 no paga Impuesto a

la Renta, sin embargo, su agente de retención está obligado a entregarle el formulario 107.

4.2. Con el fin de que los gastos personales sean considerados en las retenciones

mensuales que realizan los empleadores, los contribuyentes que laboran bajo relación de

dependencia presentarán a su empleador, en documento impreso, en dos ejemplares iguales, una

proyección de los gastos personales susceptibles de deducción para efecto del cálculo del

Impuesto a la Renta que consideren incurrirán en el respectivo ejercicio económico. El

documento que el empleado presentará a su empleador con la proyección de sus gastos

personales será el formulario SRI-GP, disponible en la página web del SRI www.sri.gob.ec

4.3. Las personas naturales que además de percibir ingresos en relación de dependencia

perciben ingresos de otras fuentes, como por ejemplo: arrendamiento de inmuebles, actividades

empresariales, honorarios profesionales, rendimientos financieros, etc., están obligadas a sumar a

40

los ingresos del trabajo en relación de dependencia estos otros ingresos y aplicar las deducciones

de gastos personales y todas las demás deducciones asociadas a sus otras fuentes de ingresos

para declarar el Impuesto a la Renta en el formulario 102A, solo si los ingresos totales anuales

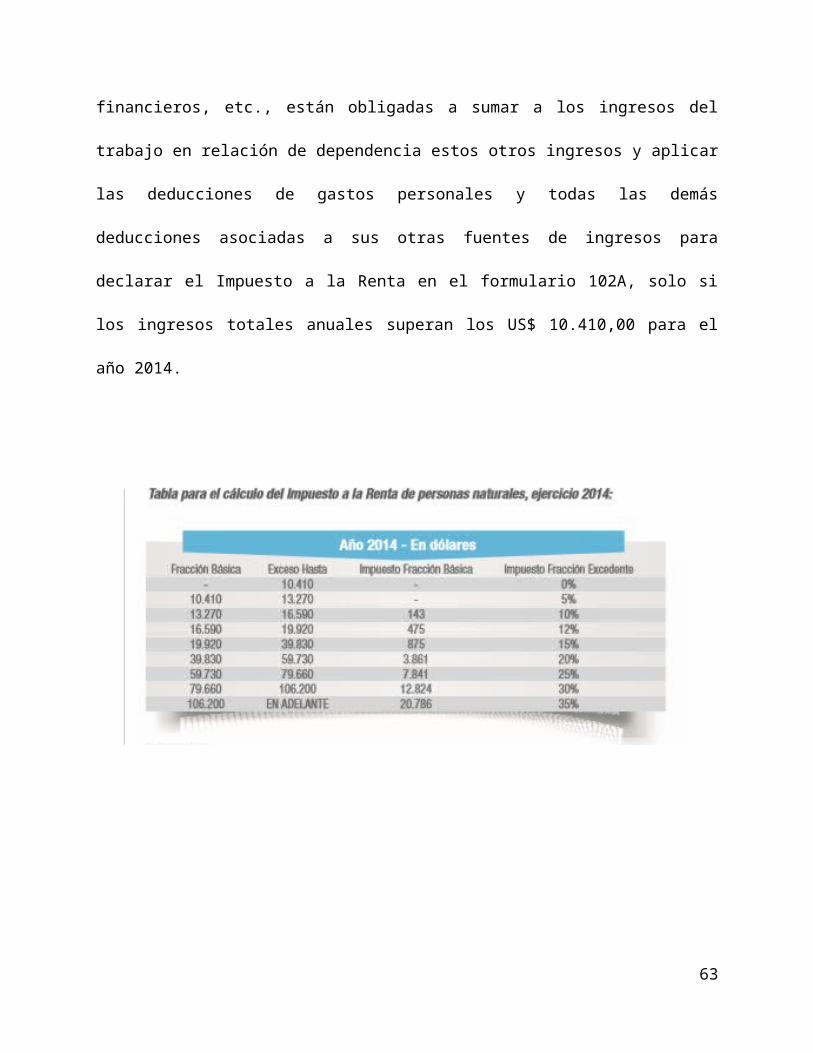

superan los US$ 10.410,00 para el año 2014.

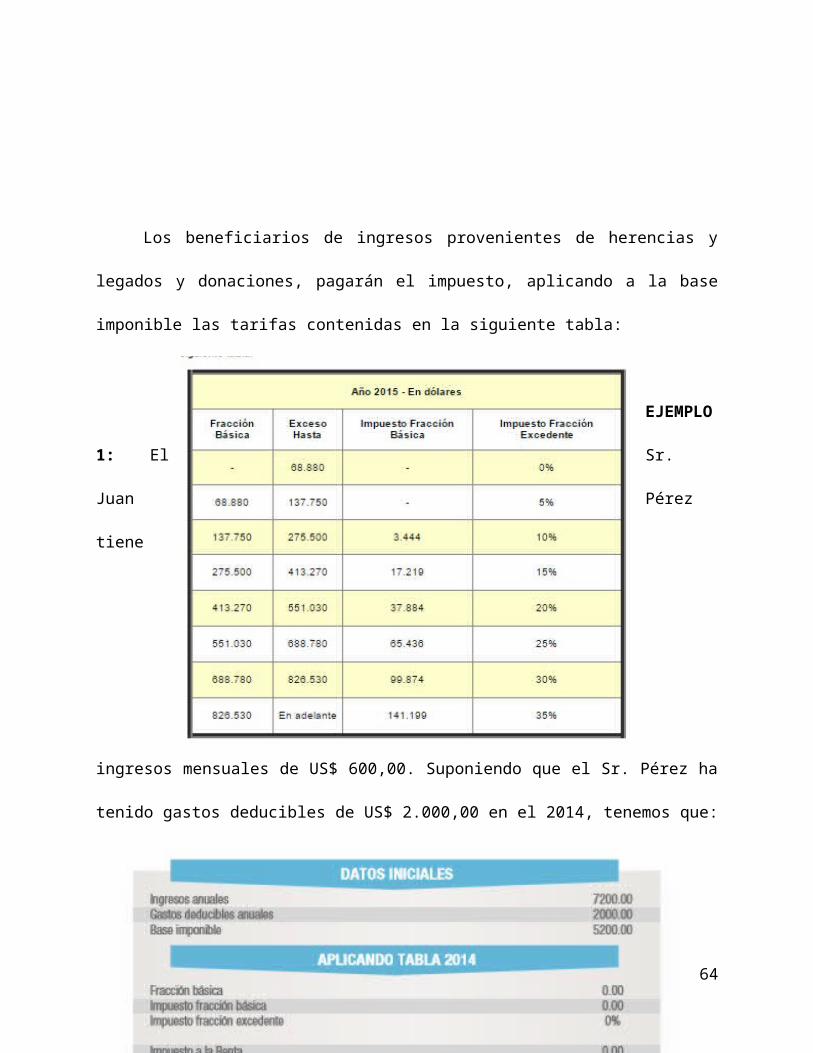

Los beneficiarios de ingresos provenientes de herencias y legados y donaciones, pagarán

el impuesto, aplicando a la base imponible las tarifas contenidas en la siguiente tabla:

41

EJEMPLO 1: El Sr. Juan Pérez tiene ingresos mensuales de US$ 600,00. Suponiendo

que el Sr. Pérez ha tenido gastos deducibles de US$ 2.000,00 en el 2014, tenemos que:

42

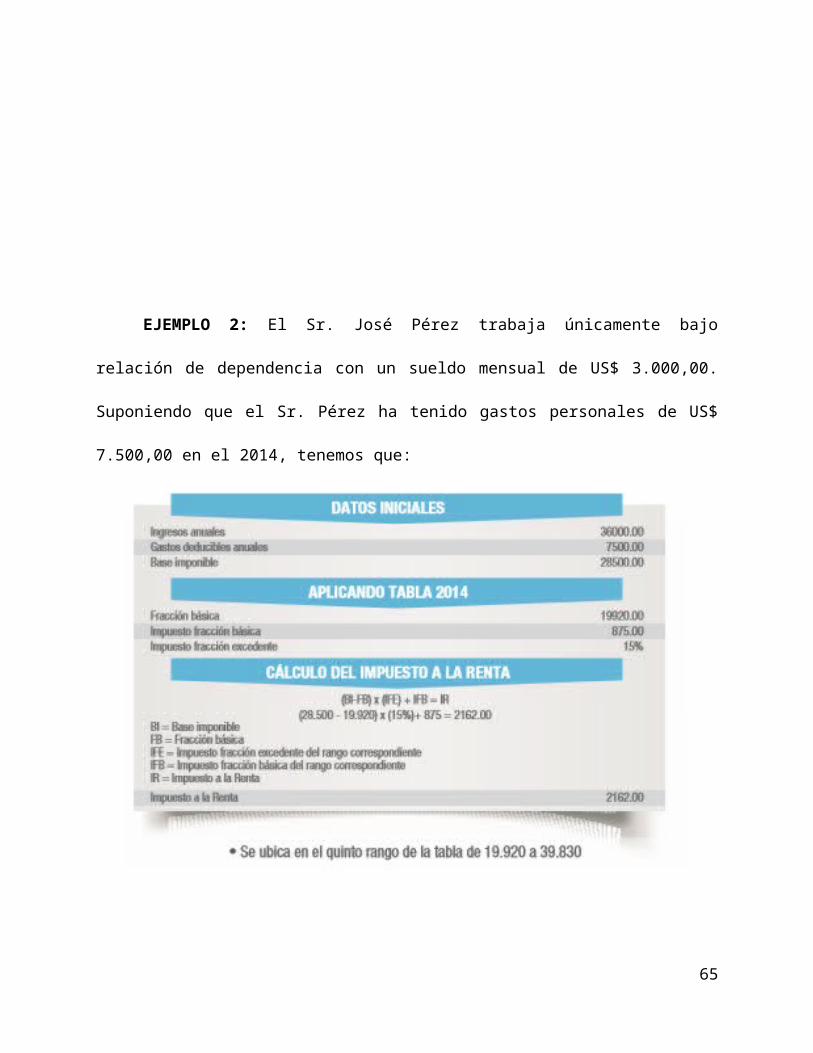

EJEMPLO 2: El Sr. José Pérez trabaja únicamente bajo relación de dependencia con un

sueldo mensual de US$ 3.000,00. Suponiendo que el Sr. Pérez ha tenido gastos personales de

US$ 7.500,00 en el 2014, tenemos que:

Según este ejemplo, el contribuyente se deducirá por concepto de gastos personales el

valor de US$ 7.500,00; sin embargo, en aplicación de la normativa vigente, podría utilizar el

valor máximo de deducciones, siempre y cuando justifique con los respectivos comprobantes de

venta y demás documentos aceptados.

5. Forma de presentar la declaración

En el Registro Oficial 635 del 7 de febrero del 2012 se publicó la resolución NAC-

DGERCGC12-00032, la cual en su artículo 1, señala:

43

“Artículo1.- Las declaraciones de impuesto administradas por el Servicio de Rentas

Internas por parte de los contribuyentes, se realizarán exclusivamente en medio magnético y

vía Internet, de acuerdo a las herramientas tecnológicas establecidas para tal efecto por el

Servicio de Rentas Internas, cualquiera que sea el monto de sus obligaciones tributarias, aún

cuando la declaración que se presente no tenga impuesto u otros valores a pagar”...

Por lo expuesto anteriormente, la declaración del Impuesto a la Renta del periodo fiscal

2014, debe ser presentada exclusivamente por Internet.

Intereses y multas por declaraciones tardías en la declaración y pago del Impuesto a la

Renta

Los contribuyentes personas naturales, que presenten sus declaraciones fuera de los

plazos previstos en el Reglamento, deben calcular e incluir en sus declaraciones los intereses y

las multas correspondientes:

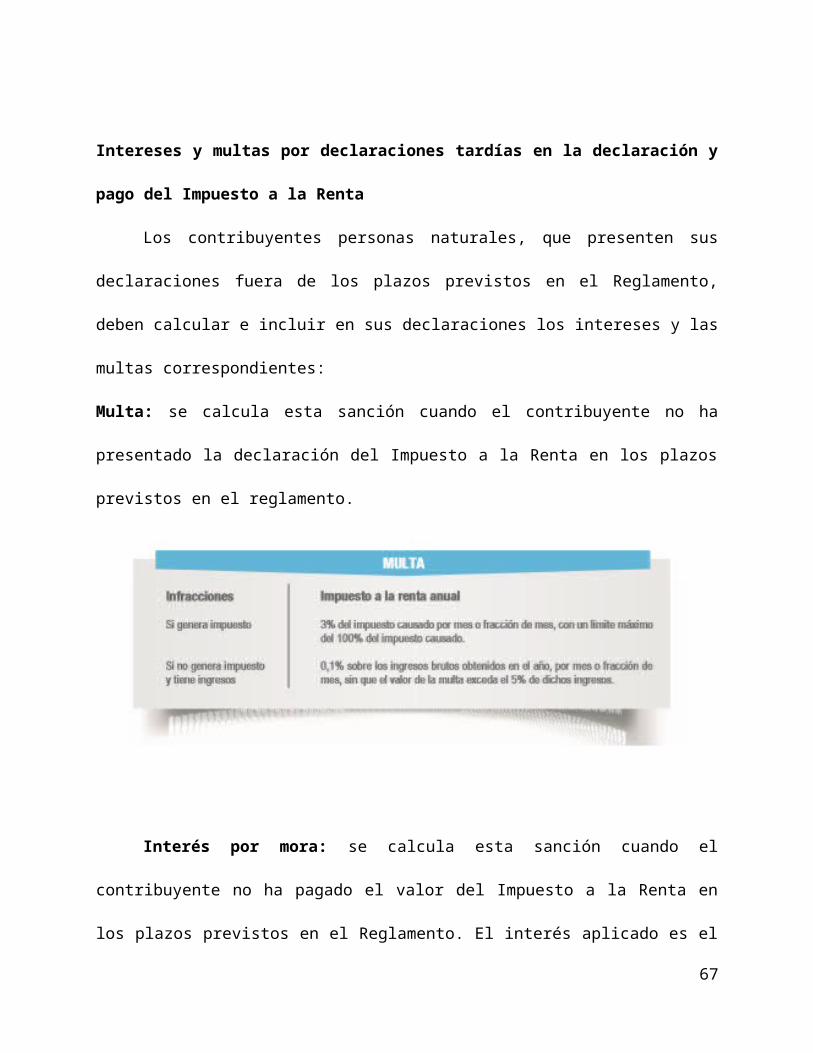

Multa: se calcula esta sanción cuando el contribuyente no ha presentado la declaración del

Impuesto a la Renta en los plazos previstos en el reglamento.

44

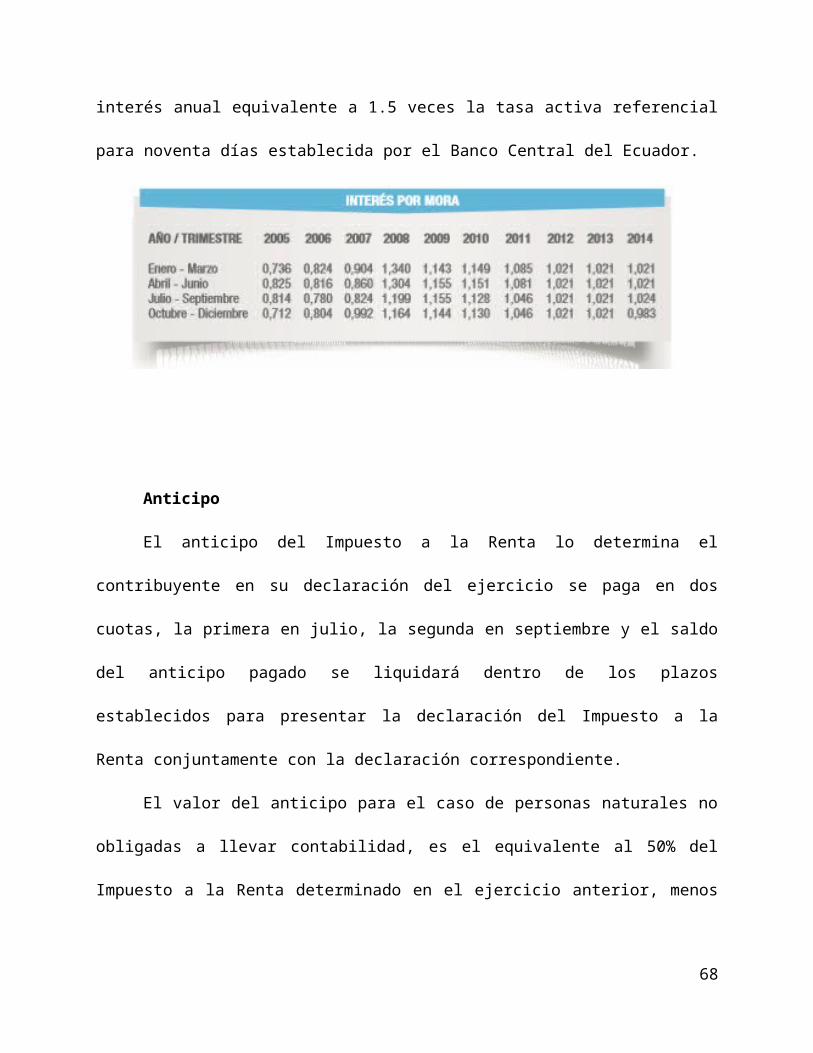

Interés por mora: se calcula esta sanción cuando el contribuyente no ha pagado el valor

del Impuesto a la Renta en los plazos previstos en el Reglamento. El interés aplicado es el interés

anual equivalente a 1.5 veces la tasa activa referencial para noventa días establecida por el Banco

Central del Ecuador.

Anticipo

El anticipo del Impuesto a la Renta lo determina el contribuyente en su declaración del

ejercicio se paga en dos cuotas, la primera en julio, la segunda en septiembre y el saldo del

anticipo pagado se liquidará dentro de los plazos establecidos para presentar la declaración del

Impuesto a la Renta conjuntamente con la declaración correspondiente.

El valor del anticipo para el caso de personas naturales no obligadas a llevar contabilidad,

es el equivalente al 50% del Impuesto a la Renta determinado en el ejercicio anterior, menos las

retenciones en la fuente del Impuesto a la Renta que le hayan sido practicadas en el mismo

ejercicio.

Devolución de Impuesto a la Renta

45

En caso de que las retenciones que le hubieren efectuado sean mayores al impuesto

causado, el contribuyente podrá solicitar la devolución enviando su solicitud por Internet o

presentándola en las Oficinas del SRI.

Presentación del Anexo de Gastos Personales

Deben presentar la información relativa a gastos personales, correspondiente al año

inmediato anterior, las personas naturales que en dicho periodo hayan tenido gastos personales

deducibles superiores a US$ 5.205,00. (Valor para el año 2014).

La información del anexo de Gastos Personales se elaborará de acuerdo al formato

previsto por el Servicio de Rentas Internas disponible en sus oficinas o en la página web.

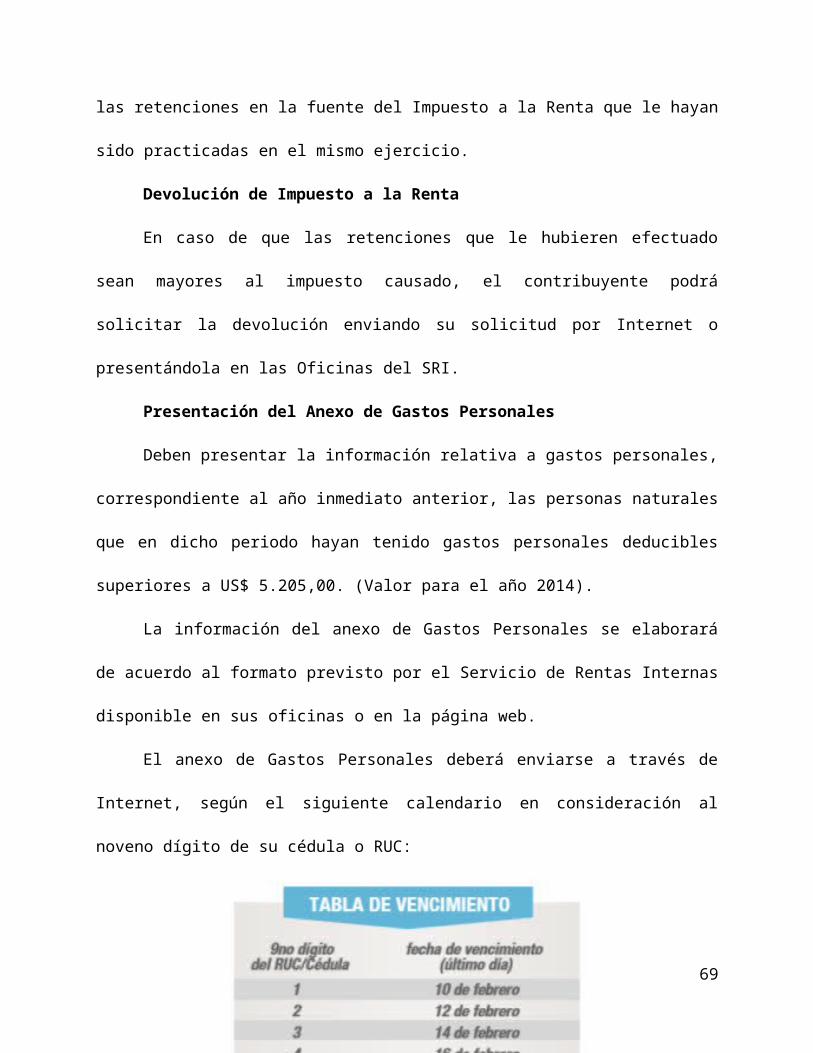

El anexo de Gastos Personales deberá enviarse a través de Internet, según el siguiente

calendario en consideración al noveno dígito de su cédula o RUC:

CASO 1: PROFESIONAL EN RELACIÓN DE DEPENDENCIA (con un solo empleador)

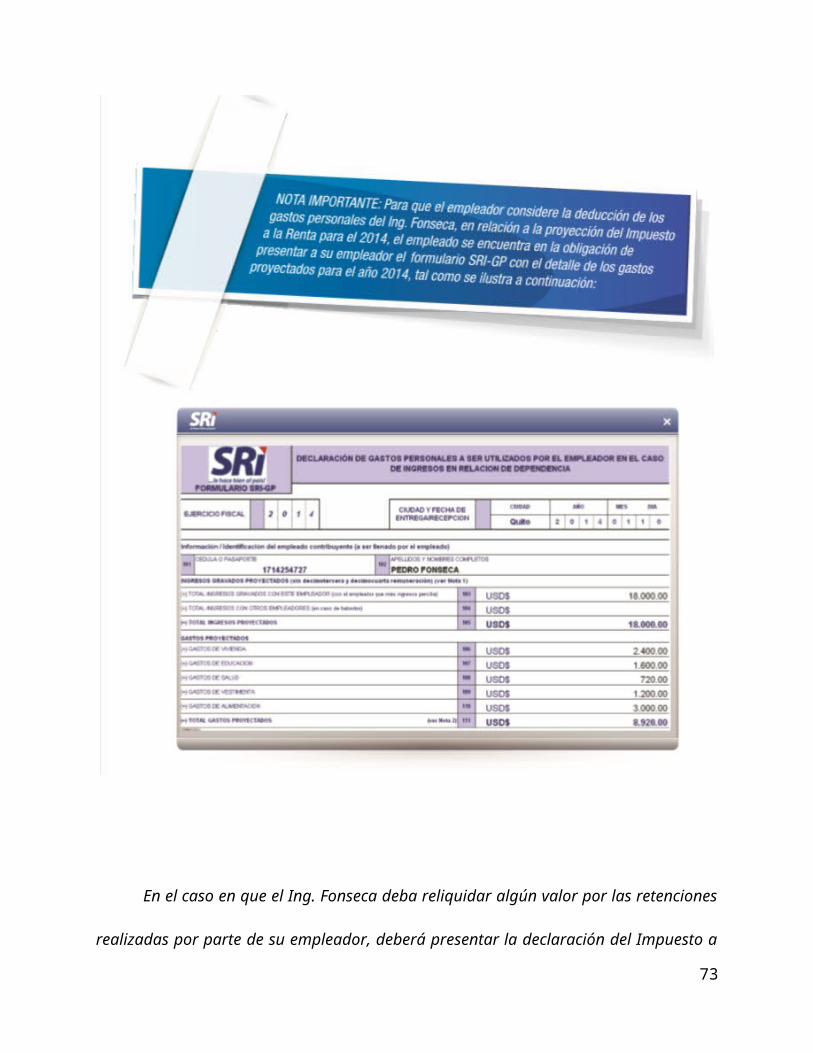

46

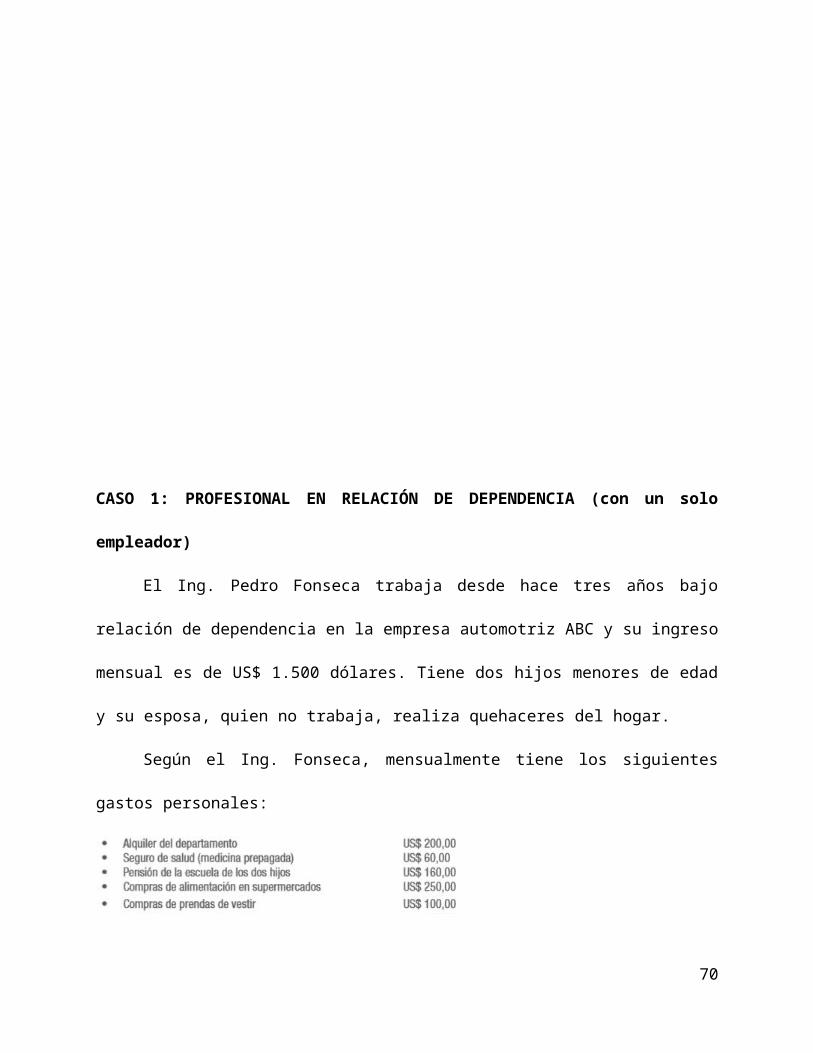

El Ing. Pedro Fonseca trabaja desde hace tres años bajo relación de dependencia en la

empresa automotriz ABC y su ingreso mensual es de US$ 1.500 dólares. Tiene dos hijos

menores de edad y su esposa, quien no trabaja, realiza quehaceres del hogar.

Según el Ing. Fonseca, mensualmente tiene los siguientes gastos personales:

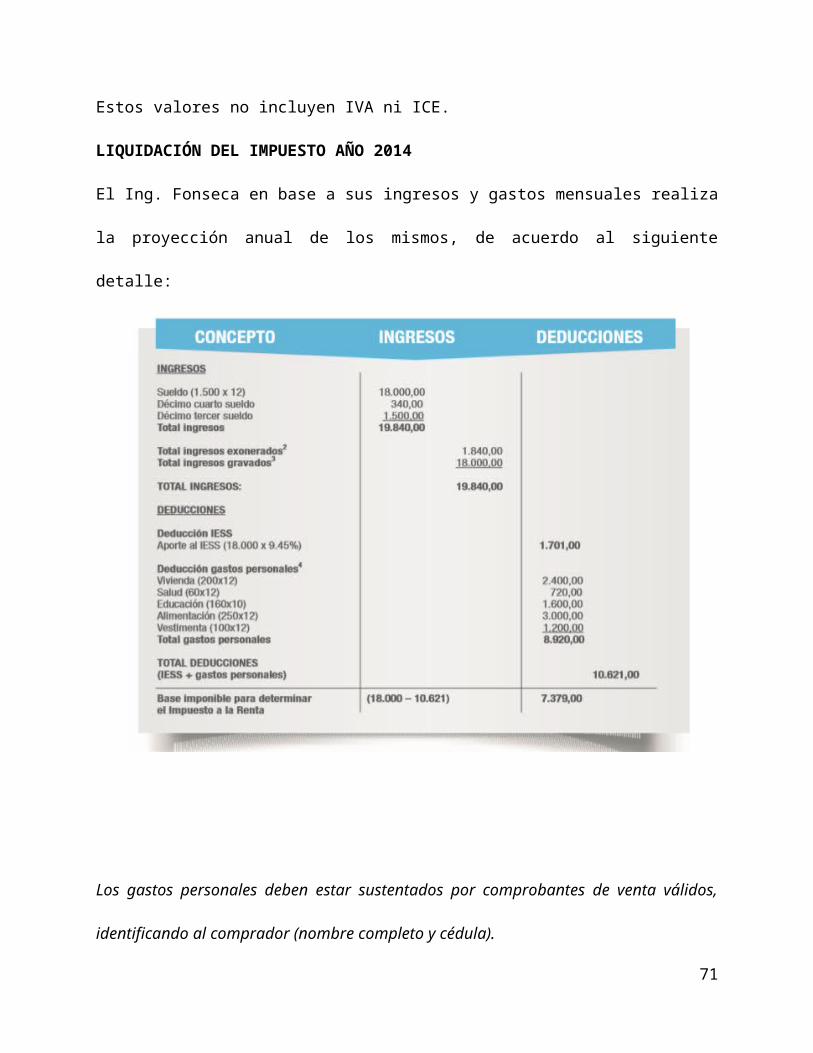

Estos valores no incluyen IVA ni ICE.

LIQUIDACIÓN DEL IMPUESTO AÑO 2014

El Ing. Fonseca en base a sus ingresos y gastos mensuales realiza la proyección anual de los

mismos, de acuerdo al siguiente detalle:

47

Los gastos personales deben estar sustentados por comprobantes de venta válidos, identificando

al comprador (nombre completo y cédula).

2 Estos ingresos se obtienen de la sumatoria de las remuneraciones décimo tercera y décimo

cuarta, pagadas por la empresa ABC. Estas remuneraciones se encuentran exoneradas para el

cálculo del Impuesto a la Renta, según el Art. 9 de la Ley de Régimen Tributario Interno,

conforme las reformas introducidas en enero de 2008. 3 Para el cálculo de los ingresos

gravados se exceptúa sumar la décimo tercera y décimo cuarta remuneración por encontrarse

exentas. Estos ingresos servirán de base para determinar el Impuesto a la Renta. 4 La

deducción total por gastos personales no podrá superar el 50% de los ingresos gravados o

US$13.533,00 dólares (1,3 veces la fracción básica desgravada, US$10.410 dólares).

En este caso, el Ing. Fonseca no tiene que pagar Impuesto a la Renta, ya que la base imponible

es inferior al valor de la base desgravada US$ 10.410,00. Ver tabla para el cálculo del Impuesto

a la Renta período 2014.

48

En el caso en que el Ing. Fonseca deba reliquidar algún valor por las retenciones

realizadas por parte de su empleador, deberá presentar la declaración del Impuesto a la Renta

49

en el formulario 102A, hasta el mes de marzo del 2014, según el noveno dígito de la cédula de

identidad, caso contrario, el comprobante de retención en la fuente del Impuesto a la Renta por

ingresos del trabajo en relación de dependencia (formulario 107) constituye su declaración de

Impuesto a la Renta.

CASO 2: PROFESIONAL EN RELACIÓN DE DEPENDENCIA (con más de un

empleador)

El Ing. Pedro Pérez Piguave trabaja bajo relación de dependencia en la compañía DEF

S.A. con un sueldo mensual de US$ 2.500,00; además, desde marzo de 2014 se encuentra en

relación de dependencia en la Universidad AAA, con un sueldo mensual de US$ 400,00. El Ing.

Pérez tiene dos hijos, los cuales son menores de edad. La esposa, Cecilia Córdova, también

trabaja bajo relación de dependencia en la empresa GHI S.A., con un sueldo mensual de US$

1.200,00.

La proyección de gastos personales mensuales de la familia Pérez-Córdova es la

siguiente:

Estos valores no incluyen IVA ni ICE. Los comprobantes que sustentan estos gastos se

encuentran tanto a nombre del Ing. Pérez como de su cónyuge.

El Ing. Pérez podrá deducir los gastos de vivienda, vestimenta y salud pues los

comprobantes de venta que sustentan los mismos se encuentran a su nombre. Con respecto a los

50

gastos de alimentación, éstos fueron compartidos con su cónyuge, por lo tanto, el gasto anual que

le corresponde deducirse es de US$ 4.000,00 (conforme los comprobantes de venta emitidos a

nombre del Ing. Pérez). Así, la totalidad de gastos asumidos por el Ing. Pérez asciende a US$

17.200,00.

La Sra. Córdova podrá deducirse la totalidad de los gastos de educación pues los

comprobantes de venta que los sustentan se encuentran a nombre de ella. En lo que respecta a los

gastos de alimentación éstos fueron compartidos con su cónyuge, por lo que su gasto anual

asciende a US$ 2.000,00 (conforme los comprobantes de venta emitidos a nombre de la Sra.

Córdova). Así, el total de los gastos asumidos por la Sra. Córdova asciende a US$ 6.000,00.

51

Las reformas establecidas en la Ley de Equidad Tributaria, determinan que el Ing. Pérez

podrá deducir los gastos personales hasta el 50% del total de sus ingresos gravados o hasta US$

13.533,00 dólares para el año 2014. (1,3 veces la fracción básica desgravada que asciende a US$

10.410,00 para el año fiscal 2014).

Una vez determinados los gastos deducibles, el Ing. Pérez deberá pagar un Impuesto a la

Renta anual de US$ 646.66. La empresa DEF deberá realizar la retención del impuesto

calculado, de manera mensual en cuotas iguales.

En este caso, el Ing. Pérez podrá deducirse hasta US$12.766,00, los mismos que deberán

ser detallados en el formulario SRI–GP.

5 Estos ingresos se obtienen de la sumatoria de las remuneraciones décimo tercera y

décimo cuarta, pagadas por la empresa DEF y por la Universidad AAA Estas remuneraciones

se encuentran exoneradas para el cálculo del Impuesto a la Renta, según el Art. 9 de la Ley de

Régimen Tributario Interno, conforme las reformas introducidas en enero de 2008. 6 Para el

cálculo de los ingresos gravados se exceptúa sumar la décimo tercera y décimo cuarta

remuneración por encontrarse exentas. Estos ingresos servirán de base para determinar el

Impuesto a la Renta. 7 La deducción por gastos personales no podrá superar el 50% de los

ingresos gravados o US$ 13.533,00 dólares (1,3 veces la fracción básica desgravada, US$

10.410,00 dólares). En este caso, el Ing. Pérez no podrá deducirse la totalidad de los gastos de

vivienda, alimentación y vestimenta, según los comprobantes de venta emitidos a su nombre ya

que la norma establece los montos máximos por cada rubro para deducción, mismo que

corresponde a US$ 3.383,25 (Este monto no aplica para el rubro de salud, el cual puede ser

por la totalidad de la deducción). Así, el total de los gastos asumidos por el Ing. Pérez

52

corresponden a US$ 17.200,00, sin embargo, como el 50% de los ingresos gravados ascienden

a US$ 17.000,00, podrá únicamente deducirse hasta el tope de US$ 13.533,00, considerando

los montos máximos establecidos para cada tipo de gasto.

53

54

Adicionalmente, la Empresa DEF deberá recibir y entregar una copia certificada del

formulario SRI-GP al Ing. Pérez, la misma que deberá presentar en la Universidad AAA para

que no le retengan ningún valor por este impuesto.

55

En este caso, la Sra. Córdova no tiene que pagar Impuesto a la Renta, ya que la base

imponible es inferior al valor de la base desgravada US$ 10.410,00 (ver tabla para el cálculo del

Impuesto a la Renta período 2014).

8 Estos ingresos se obtienen de la sumatoria de las remuneraciones décimo tercera y

décimo cuarta, pagadas por la empresa GHI. Estas remuneraciones se encuentran exoneradas

para el cálculo del Impuesto a la Renta, según el Art. 9 de la Ley de Régimen Tributario

Interno, conforme las reformas introducidas en enero de 2008. 9 Para el cálculo de los

ingresos gravados se exceptúa sumar la décimo tercera y décimo cuarta remuneración por

encontrarse exentas. Estos ingresos servirán de base para determinar el Impuesto a la Renta.

56

10 La deducción por gastos personales no podrá superar el 50% de los ingresos gravados o

US$ 13.533,00 dólares (1,3 veces la fracción básica desgravada, US$ 10.410,00 dólares). En

este caso, la Sra. Córdova podría deducir la totalidad de los gastos de educación pues los

comprobantes de venta que sustentan los mismos se encuentran a nombre de ella; en lo que

respecta a los gastos de alimentación, únicamente los que se encuentran a su nombre, los

mismos que ascienden a US$ 2.000,00. Así, el total de los gastos asumidos por la Sra. Córdova

ascienden a US$ 6.000,00, sin embargo, debido a que los gastos de educación superan el

monto máximo permitido para el año 2014 que es de US$ 3.388,25, deberá únicamente

deducirse hasta dicho valor.

57

ANTICIPOS Y RETENCIONES

Durante el ejercicio pudo ocurrir que al declarante le retuvieran en la fuente, por concepto

de impuesto a la renta, una parte de sus ingresos (por ventas, honorarios, comisiones, etc.).

58

También es posible que el contribuyente haya pagado un anticipo del impuesto a la renta del año

próximo.

Los anticipos y retenciones se restan del impuesto a la renta causado, para obtener el

impuesto a pagar. Si no existen anticipos ni retenciones, el impuesto a pagar será igual al

impuesto causado.

En el caso de terminación de las actividades económicas antes de la finalización del

ejercicio impositivo, el contribuyente debe presentar su declaración anticipada del impuesto a la

renta. Una vez presentada, procederá el trámite para la cancelación de la inscripción en el

Registro Único de Contribuyentes o el registro de la suspensión de actividades económicas,

según corresponda. Esta norma podrá aplicarse también para la persona natural que deba

ausentarse del país por un período que exceda a la finalización del ejercicio fiscal.

Obligación de llevar contabilidad

Se está obligado a llevar contabilidad en los siguientes casos:

• Todas las sociedades.

• Las personas naturales y sucesiones indivisas (herencias) que realicen actividades

empresariales en el Ecuador y que al 1ro de enero de cada ejercicio impositivo operen con un

capital o cuyos ingresos brutos o gastos anuales superen lo establecido por el SRI en el ejercicio

inmediato anterior, incluyendo las personas naturales que desarrollen actividades agrícolas,

pecuarias, forestales o similares.

Las personas naturales no obligadas a llevar contabilidad deben emitir comprobantes de

venta autorizados en transacciones superiores a US$4,00.

Para los contribuyentes inscritos en el Régimen Impositivo Simplificado. Esta obligación

se origina en transacciones superiores a US$12,00.

59

No obstante a petición del comprador están obligados a emitir un comprobante sin

importar el monto y por las transacciones en las que no se emitió un documento que respalde la

transacción, se deberá emitir la factura o nota de venta resumen al final del día.

¿Quiénes son las personas naturales obligadas a llevar contabilidad?

Son todas las personas nacionales y extranjeras que realizan actividades económicas y

que cumplen las siguientes condiciones: tener ingresos mayores a $100.000,00, o iniciar con un

capital de trabajo mayor a $60.000,00 o sus costos y gastos han sido mayores a $80.000,00. Las

personas que no cumplan con lo anterior, así como los profesionales, comisionistas, artesanos y

demás trabajadores autónomos (sin título profesional y no empresario), no se obligarán a llevar

contabilidad, solo un registro de sus ingresos y egresos.

¿Debo archivar esta información?

Usted debe llevar un archivo en orden cronológico y secuencial por un período de 7 años.

Nota: Las personas naturales que realicen actividades empresariales y que operen con un

capital u obtengan ingresos o tengan gastos inferiores a los previstos en el párrafo anterior, así

como los profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores

autónomos, no están obligados a llevar contabilidad, pero sí deberán llevar una cuenta de

ingresos y egresos para determinar su renta imponible.

La contabilidad debe llevarse por el sistema de partida doble, en idioma castellano y en

dólares de los Estados Unidos de América, tomando en consideración los principios contables de

general aceptación, para registrar el movimiento económico y determinar el estado de situación

financiera y los resultados imputables al respectivo ejercicio impositivo.

Los estados financieros sirven de base para la presentación de las declaraciones de

impuestos y otros trámites de control.

60

Crédito tributario a favor del contribuyente. Cuando el contribuyente pagó anticipos y

retenciones mayores al impuesto causado, obtiene crédito tributario, que constituye un saldo a

su favor, que puede ser reintegrado, previa solicitud de reclamo, de acuerdo con las normas

previstas para estos casos. También existen casos de pago indebido y pago en exceso del

impuesto a la renta. Para solicitar la devolución de los valores correspondientes, se hace un

reclamo.

CONCILIACIÓN TRIBUTARIA

Para establecer la base imponible sobre la que se aplicará la tarifa del impuesto a la renta,

las sociedades y las personas naturales obligadas a llevar contabilidad, procederán a realizar los

ajustes pertinentes para determinar la conciliación tributaria, que, fundamentalmente, consistirán