OBLIGACIONES TRIBUTARIAS - camaramedellin.com.co · obligaciones tributarias conferenciante: jorge...

91

OBLIGACIONES TRIBUTARIAS CONFERENCIANTE: JORGE ELIECER ESTUPIÑAN RIVERA. CONTADOR PÚBLICO U. DE M. POSGRADO EN CONTRALORIA U. DE M. CONFERENCIANTE EN TEMAS TRIBUTARIOS, ANÁLISIS FINANCIERO, PRESUPUESTOS, CONTABILIDAD ADMINISTRATIVA. GERENTE SOCIO DE LA FIRMA DE CONTADORES PÚBLICOS

Transcript of OBLIGACIONES TRIBUTARIAS - camaramedellin.com.co · obligaciones tributarias conferenciante: jorge...

OBLIGACIONES TRIBUTARIAS CONFERENCIANTE:

JORGE ELIECER ESTUPIÑAN RIVERA. CONTADOR PÚBLICO U. DE M.

POSGRADO EN CONTRALORIA U. DE M.

CONFERENCIANTE EN TEMAS TRIBUTARIOS, ANÁLISIS FINANCIERO, PRESUPUESTOS, CONTABILIDAD ADMINISTRATIVA.

GERENTE SOCIO DE LA FIRMA DE CONTADORES PÚBLICOS

SEMINARIO OBLIGACIONES TRIBUTARIAS

ORGANIZACIÓN EMPRESARIAL

• PLANEACIÓN.

• OBJETIVO.

• ANÁLISIS DE MERCADO

• RECURSOS.

• PRESUPUESTOS.

• INFORMACIÓN FINANCIERA.

• PLANEACIÓN DE IMPUESTOS.

SEMINARIO OBLIGACIONES TRIBUTARIAS

TIPOS DE SOCIEDADES.

• AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE INICIA COMO PERSONA NATURAL O SI SE ASOCIA CON OTRAS PERSONAS.

• SI SE ASOCIA CON OTRAS PERSONAS SE DEBE ASESORAR SOBRE QUÉ TIPO DE SOCIEDAD ES MÁS RECOMENDABLE CONSTITUIR.

• CADA TIPO DE SOCIEDAD TIENE SUS REQUISITOS Y CUMPLE UN DETERMINADO OBJETIVO.

TIPOS DE SOCIEDADES.

COLECTIVA

LIMITADA

ANÓNIMA

S.C.A.

S. EN C.

S.A.S.

SEMINARIO OBLIGACIONES TRIBUTARIAS

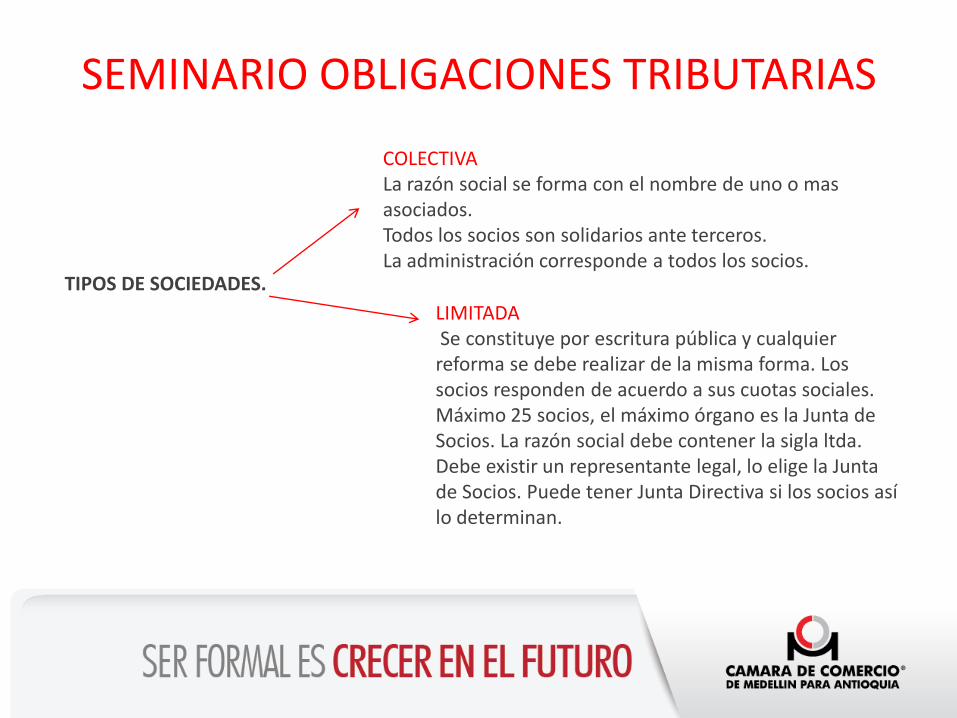

TIPOS DE SOCIEDADES.

COLECTIVA La razón social se forma con el nombre de uno o mas asociados. Todos los socios son solidarios ante terceros. La administración corresponde a todos los socios.

LIMITADA Se constituye por escritura pública y cualquier reforma se debe realizar de la misma forma. Los socios responden de acuerdo a sus cuotas sociales. Máximo 25 socios, el máximo órgano es la Junta de Socios. La razón social debe contener la sigla ltda. Debe existir un representante legal, lo elige la Junta de Socios. Puede tener Junta Directiva si los socios así lo determinan.

SEMINARIO OBLIGACIONES TRIBUTARIAS

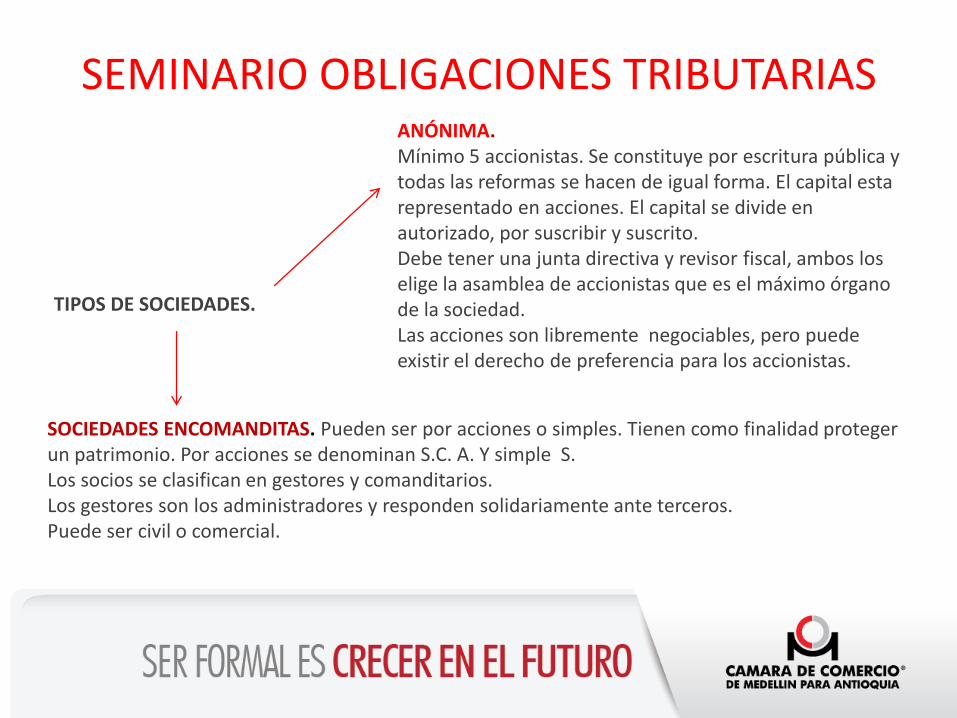

TIPOS DE SOCIEDADES.

ANÓNIMA. Mínimo 5 accionistas. Se constituye por escritura pública y todas las reformas se hacen de igual forma. El capital esta representado en acciones. El capital se divide en autorizado, por suscribir y suscrito. Debe tener una junta directiva y revisor fiscal, ambos los elige la asamblea de accionistas que es el máximo órgano de la sociedad. Las acciones son libremente negociables, pero puede existir el derecho de preferencia para los accionistas.

SOCIEDADES ENCOMANDITAS. Pueden ser por acciones o simples. Tienen como finalidad proteger un patrimonio. Por acciones se denominan S.C. A. Y simple S. Los socios se clasifican en gestores y comanditarios. Los gestores son los administradores y responden solidariamente ante terceros. Puede ser civil o comercial.

SEMINARIO OBLIGACIONES TRIBUTARIAS

SEMINARIO OBLIGACIONES TRIBUTARIAS TI

PO

S D

E SO

CIE

DA

DES

.

7

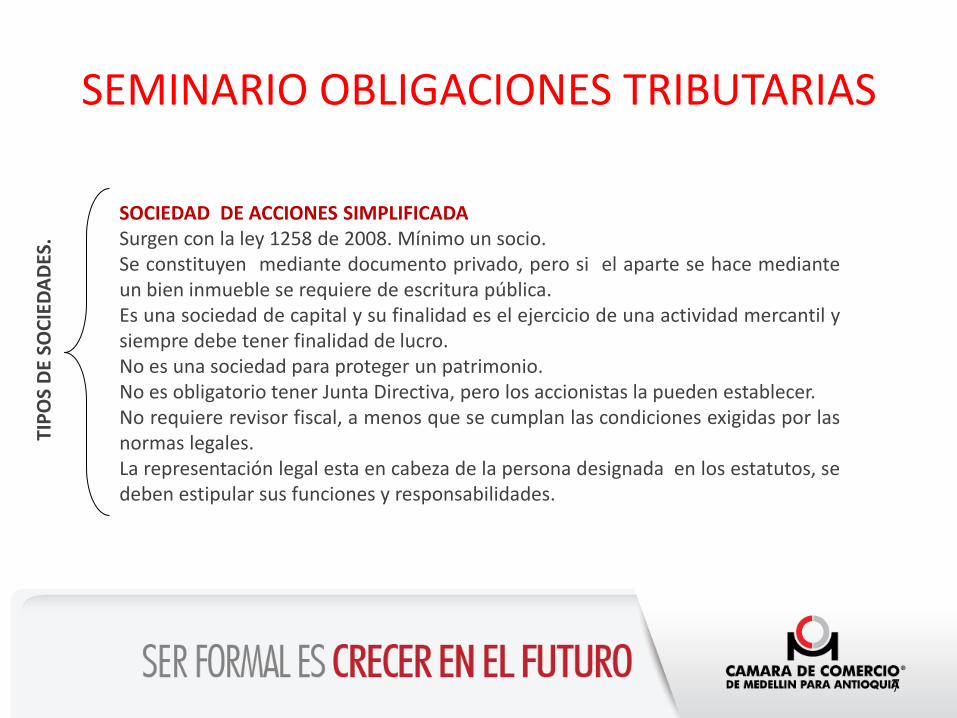

SOCIEDAD DE ACCIONES SIMPLIFICADA Surgen con la ley 1258 de 2008. Mínimo un socio. Se constituyen mediante documento privado, pero si el aparte se hace mediante un bien inmueble se requiere de escritura pública. Es una sociedad de capital y su finalidad es el ejercicio de una actividad mercantil y siempre debe tener finalidad de lucro. No es una sociedad para proteger un patrimonio. No es obligatorio tener Junta Directiva, pero los accionistas la pueden establecer. No requiere revisor fiscal, a menos que se cumplan las condiciones exigidas por las normas legales. La representación legal esta en cabeza de la persona designada en los estatutos, se deben estipular sus funciones y responsabilidades.

Las sociedades pueden ser nacionales o extranjeras. Las sociedades nacionales. Son las que su capital es aportado por ciudadanos colombianos. Sociedades extranjeras. Son constituidas conforme a la legislación colombiana pero su capital es aportado por personas extranjeras. También se tienen las sucursales de sociedades extranjeras, no son constituidas como sociedades colombianas sino que son sucursales de sociedades extranjeras y que deben ceñirse a la legislación colombiana. Empresas unipersonales. Ya no existen las reemplazo las S.A.S.

SEMINARIO OBLIGACIONES TRIBUTARIAS

IMPUESTOS

NACIONALES

DEPARTAMENTALES

MUNICIPALES

DIRECTOS

INDIRECTOS

SEMINARIO OBLIGACIONES TRIBUTARIAS

TIPOS DE IMPUESTOS

NACIONALES: Renta.

Iva. Cree.

Consumo.

DEPARTAMENTALES: Consumo de licores y

cigarrillos. Degüello de ganado.

Vehículos.

MUNICIPALES: Industria y Comercio. Avisos y tableros. Predial.

SEMINARIO OBLIGACIONES TRIBUTARIAS

REGÍMENES TRIBUTARIOS.

IMPUESTO DE RENTA Y COMPLEMENTARIOS

IMPUESTO SOBRE LAS VENTAS.

COMÚN SIMPLIFICADO

PERSONAS JURÍDICAS. PERSONAS

NATURALES.

INDUSTRIA Y COMERCIO ICA.

POTESTATIVO DE CADA MUNICIPIO

COMÚN SIMPLIFICADO

PREDIAL ÚNICO

SEMINARIO OBLIGACIONES TRIBUTARIAS

HECHO GENERADOR DEL IMPUESTO

Impuesto de Renta.

Impuesto sobre las

ventas

Impuesto Industria y Comercio

Impuesto Predial.

Obtención de rentas y ganancias ocasionales. Venta de bienes

corporales muebles y prestación de servicios.

Ingresos obtenidos en desarrollo del objeto social.

Posesión de un inmueble.

SEMINARIO OBLIGACIONES TRIBUTARIAS

13

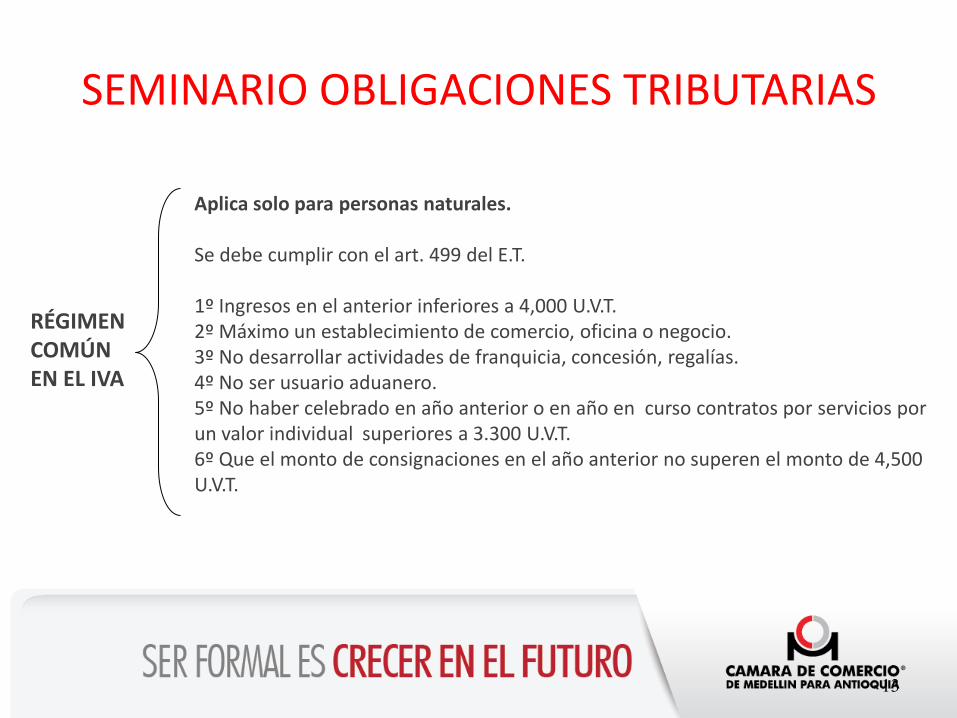

RÉGIMEN COMÚN EN EL IVA

Aplica solo para personas naturales. Se debe cumplir con el art. 499 del E.T. 1º Ingresos en el anterior inferiores a 4,000 U.V.T. 2º Máximo un establecimiento de comercio, oficina o negocio. 3º No desarrollar actividades de franquicia, concesión, regalías. 4º No ser usuario aduanero. 5º No haber celebrado en año anterior o en año en curso contratos por servicios por un valor individual superiores a 3.300 U.V.T. 6º Que el monto de consignaciones en el año anterior no superen el monto de 4,500 U.V.T.

SEMINARIO OBLIGACIONES TRIBUTARIAS

SEMINARIO OBLIGACIONES TRIBUTARIAS

PARA EFECTOS DEL IMPUESTO SOBRE LAS VENTAS EXISTEN: Bienes y servicios gravados. Bienes y servicios exentos. Bienes y servicios excluidos.

OBLIGACIONES TRIBUTARIAS

15

TERRITORIALIDAD DEL IMPUESTO DE

RENTA

Nacionales residentes y sociedades nacionales.

Rentas dentro y fuera del país.

Sociedades extranjeras residentes el país.

Rentas dentro del país.

No residentes nacionales o extranjeros.

Extranjeros residentes en el país.

Rentas obtenidas en el país y después de 5 años se incluyen las generadas en el exterior.

Solo se gravan las rentas y ganancias ocasionales obtenidas en el país.

16

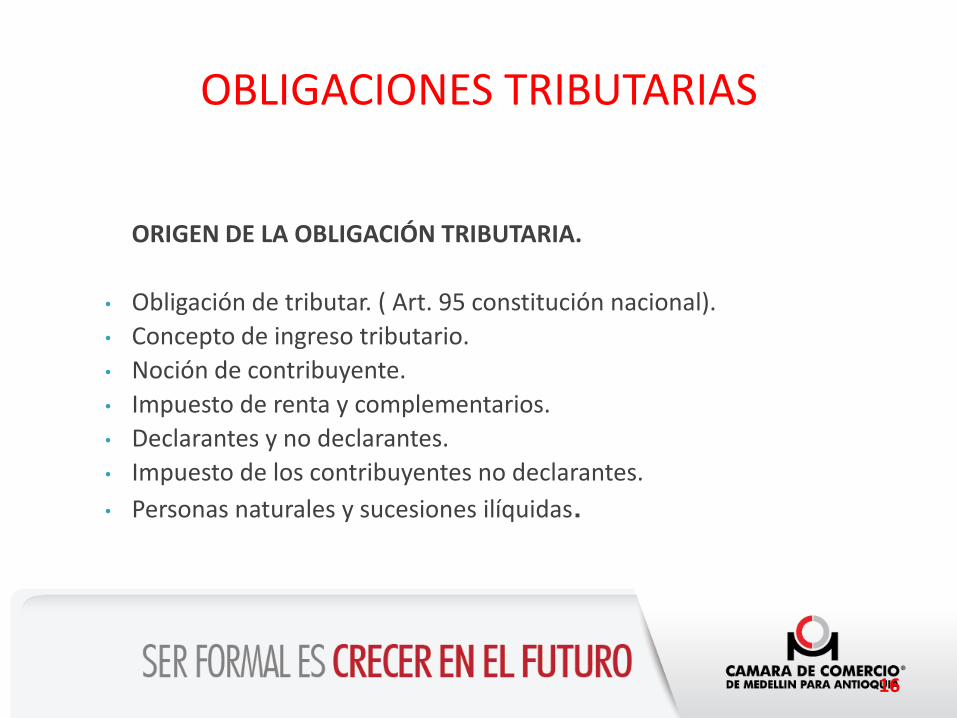

ORIGEN DE LA OBLIGACIÓN TRIBUTARIA.

• Obligación de tributar. ( Art. 95 constitución nacional).

• Concepto de ingreso tributario.

• Noción de contribuyente.

• Impuesto de renta y complementarios.

• Declarantes y no declarantes.

• Impuesto de los contribuyentes no declarantes.

• Personas naturales y sucesiones ilíquidas.

OBLIGACIONES TRIBUTARIAS

TRIBUTARIA AÑO 2012

17

CLASES DE CONTRIBUYENTES

PERSONAS NATURALES

Menores ingresos. Asalariados. Trabajadores. Independientes. Rentas mixtas.

PERSONAS JURÍDICAS

Sociedades. Fundaciones. Corporaciones. Asociaciones.

SEMINARIO OBLIGACIONES TRIBUTARIAS

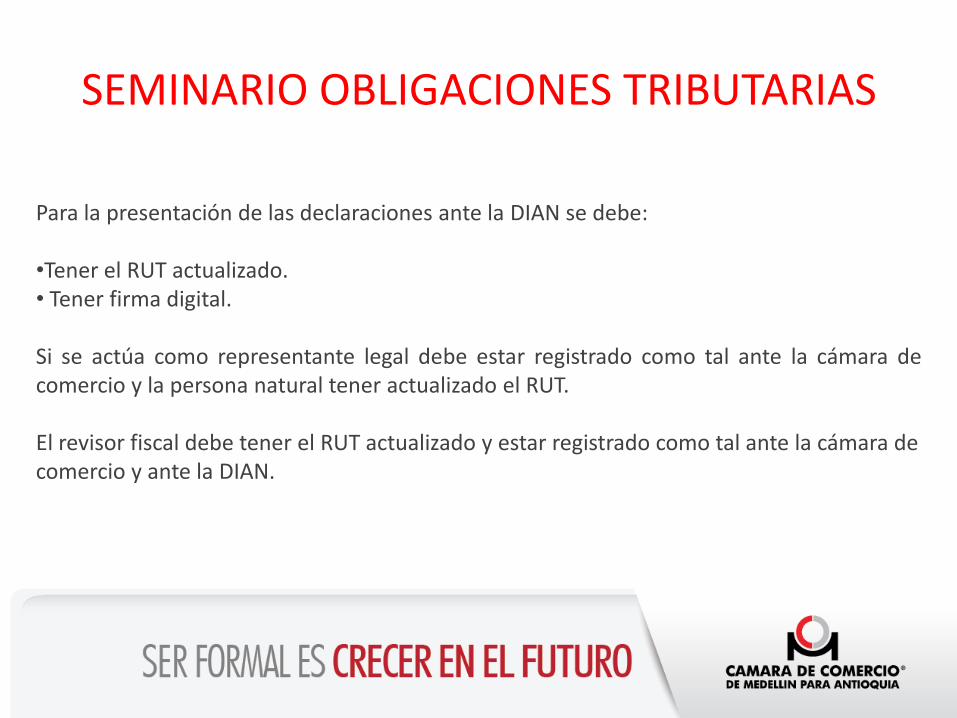

Para la presentación de las declaraciones ante la DIAN se debe: •Tener el RUT actualizado. • Tener firma digital. Si se actúa como representante legal debe estar registrado como tal ante la cámara de comercio y la persona natural tener actualizado el RUT. El revisor fiscal debe tener el RUT actualizado y estar registrado como tal ante la cámara de comercio y ante la DIAN.

Mecanismos para la presentación de las declaraciones tributarias. Ante la DIAN: sistema virtual y formularios. Industria y Comercio: según el sistema que tenga cada municipio.

SEMINARIO OBLIGACIONES TRIBUTARIAS

DECLARACIÓN DE RENTA

RETENCIÓN EN LA FUENTE

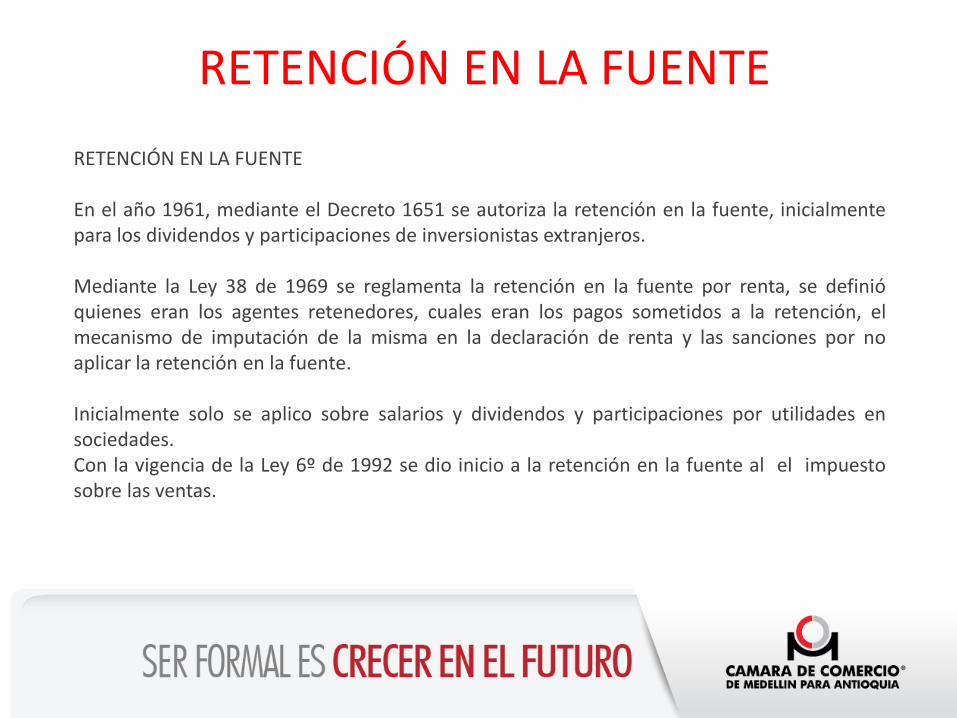

RETENCIÓN EN LA FUENTE En el año 1961, mediante el Decreto 1651 se autoriza la retención en la fuente, inicialmente para los dividendos y participaciones de inversionistas extranjeros. Mediante la Ley 38 de 1969 se reglamenta la retención en la fuente por renta, se definió quienes eran los agentes retenedores, cuales eran los pagos sometidos a la retención, el mecanismo de imputación de la misma en la declaración de renta y las sanciones por no aplicar la retención en la fuente. Inicialmente solo se aplico sobre salarios y dividendos y participaciones por utilidades en sociedades. Con la vigencia de la Ley 6º de 1992 se dio inicio a la retención en la fuente al el impuesto sobre las ventas.

RETENCIÓN EN LA FUENTE

¿QUE ES LA RETENCIÓN EN LA FUENTE?

• Es un medio utilizado por el estado para recaudar anticipadamente los impuestos.

• Este sistema ha permitido al estado mejorar algunos aspectos en el recaudo de los impuestos.

• Acelera el recaudo porque obtiene los impuestos antes de terminar el ciclo o al momento de realizar lo operación como es el caso del IVA y del impuesto de timbre.

• Le traslada el recaudo a terceros, en esta caso a los bancos, lo que le permite ejercer un mejor control en el recaudo.

• Facilita el control de la evasión por el cruce de información.

COMPONENTES DE LA RETENCIÓN EN LA FUENTE

• LA RETENCIÓN EN LAFUENTE COMPRENDE:

AGENTE RETENEDOR.

Es quien realiza el pago o abono en cuenta sometido a la retención en la fuente, y a quien la ley le ha otorgado esa calidad y por lo tanto responsable de cumplir con las obligaciones contempladas en el estatuto tributario. puede ser una persona jurídica o natural.

SUJETO PASIVO.

Es el beneficiario del pago o abono en cuenta y por lo tanto sometido a la retención en al fuente.

TARIFA.

Es el porcentaje fijado por el estado para aplicar a la base sometida a la retención en la fuente.

RETENCIÓN EN LA FUENTE

CONCEPTOS

Honorarios y comisiones.

Servicios y arrendamientos.

Servicio de transporte.

Rendimientos financieros.

Venta activos fijos personas naturales.

Otros ingresos tributarios.

Premios, loterías, rifas y apuestas.

Pagos al exterior a título de impuesto renta.

Pagos al exterior a título de impuesto remesa.

Ingresos provenientes del exterior.

RETENCIÓN EN LA FUENTE

LEGISLACIÓN TRIBUTARIA

AGENTES DE RETENCIÓN

La nación, los departamentos, el distrito capital y los distritos especiales, las áreas metropolitanas, las asociaciones municipales y los municipios.

Los establecimientos públicos, las empresas industrias y comerciales del estado, las sociedades de económica mixta, las entidades descentralizadas directas e indirectas y las demás personas jurídicas en las que exista dicha participación pública mayoritaria cualquiera sea la denominación que adopte, en todos los ordenes y niveles.

Todos los organismos o dependencias del estado a los que la ley otorgue capacidad para celebrar contratos.

LEGISLACIÓN TRIBUTARIA

Obligaciones de los agentes de retención en la fuente:

Efectuar la retención en al fuente en divida forma.

Presentar las declaraciones de retenciones en los plazos y lugares fijados por el gobierno nacional y en los formularios oficiales.

Efectuar los pagos de las retenciones practicadas en las entidades autorizadas para su recepción y dentro de los plazos determinados por el gobierno.

Expedir los certificados por los valores retenidos, con base a los requisitos establecidos en el estatuto tributario.

Llevar un registro contable donde conste las retenciones efectuadas, así como los montos cancelados.

LEGISLACIÓN TRIBUTARÍA

Certificado de retenciones.

El agente de retención debe expedir certificados por las retenciones efectuadas:

Retención en la fuente por renta.

Retención en la fuente por IVA.

Retención en la fuente por timbre.

Los certificados por rete-IVA se deben expedir por cada periodo.

Por el cree la fracción del año 2013.

Los certificados por retención en la fuente por renta se expiden al finalizar el año, pero si el beneficiario del pago lo solicita se debe entregar.

Cuando se trata de retención por salarios se expiden antes del 15 de marzo de cada año.

LEGISLACIÓN TRIBUTARÍA

• Contenido del certificado de retención en la fuente diferente a salarios.

• Año gravable y ciudad donde se consigno.

• Apellidos y nombres o razón social y RUT del agente retenedor.

• Dirección del agente retenedor.

• Apellidos y nombres o razón social y RUT a quien se le practicó la retención.

• Monto total y concepto del pago sometido a retención y porcentaje aplicado.

• Concepto y cuantía de la retención.

• Firma del pagador o agente retenedor.

LEGISLACIÓN TRIBUTARÍA

• ¿Que sucede si el agente retenedor no expide el certificado?

• La DIAN puede sancionar monetariamente al agente retenedor.

• El beneficiario del pago del pago puede suplir el certificado no expedido por el agente retenedor.

• Con la copia o fotocopia de factura en la cual se liquido la retención o con fotocopia del documento en el cual conste el pago efectuado por el agente retenedor, en estos documentos debe constar:

• Año gravable y ciudad.

• Dirección del agente retenedor.

• Apellidos y nombres o razón social y RUT a quien se le practicó la retención.

• Mono total y concepto del pago sujeto a retención.

• Concepto y monto de la retención efectuada.

LEGISLACIÓN TRIBUTARÍA

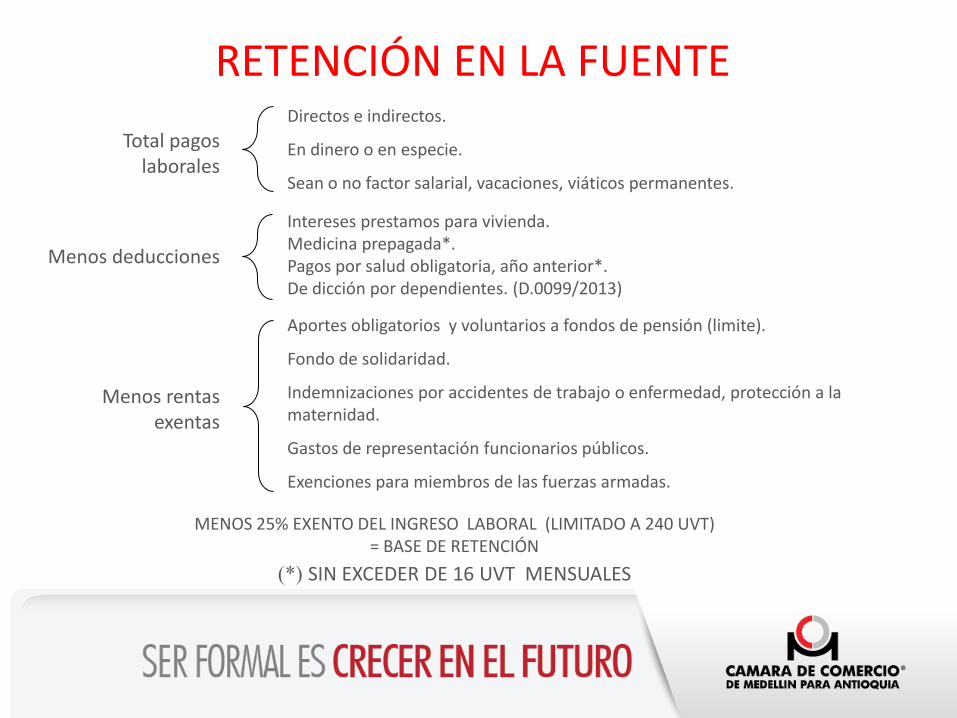

Retención rentas de trabajo

La exención del 25% sin exceder del valor de 240 uvt mensuales art. 206 numero 10. Para el año 2013 la uvt tiene un valor de $26,841

La retención de efectúa al momento del pago no a la causación.

Comprende la totalidad de los pagos provenientes de la relación laboral o reglamentaria, con excepción de los expresamente señalados en la ley. Pagos por pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales art. 206 E.T.

Total pagos laborales

Directos e indirectos.

En dinero o en especie.

Sean o no factor salarial, vacaciones, viáticos permanentes.

Menos deducciones

Intereses prestamos para vivienda. Medicina prepagada*. Pagos por salud obligatoria, año anterior*. De dicción por dependientes. (D.0099/2013)

Menos rentas exentas

Aportes obligatorios y voluntarios a fondos de pensión (limite).

Fondo de solidaridad.

Indemnizaciones por accidentes de trabajo o enfermedad, protección a la maternidad.

Gastos de representación funcionarios públicos.

Exenciones para miembros de las fuerzas armadas.

MENOS 25% EXENTO DEL INGRESO LABORAL (LIMITADO A 240 UVT) = BASE DE RETENCIÓN

(*) SIN EXCEDER DE 16 UVT MENSUALES

RETENCIÓN EN LA FUENTE

LEGISLACIÓN TRIBUTARIA

MÉTODOS PARA APLICAR LA RETENCIÓN

Método uno se depura la base y se aplica la tabla basa en UVT, tanto del art. 383 y 384, se aplica la retención mayor.

Se determina el salario promedio mensual en el último año, al mes anterior del cálculo del porcentaje semestral.

El porcentaje de retención se determina en junio y diciembre de cada año, para aplicar en el siguiente semestre.

Para determinar la base de retención se utiliza la UVT.

Se aplica el art. 383 y 384, se retiene el mayor valor

LEGISLACIÓN TRIBUTARIA

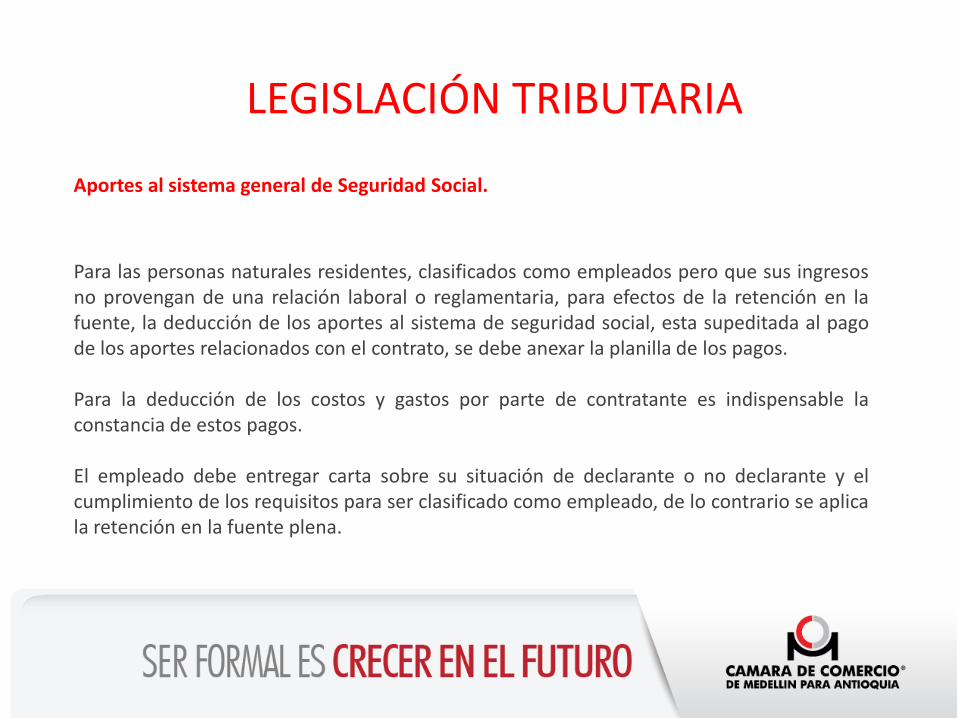

Aportes al sistema general de Seguridad Social.

Para las personas naturales residentes, clasificados como empleados pero que sus ingresos no provengan de una relación laboral o reglamentaria, para efectos de la retención en la fuente, la deducción de los aportes al sistema de seguridad social, esta supeditada al pago de los aportes relacionados con el contrato, se debe anexar la planilla de los pagos. Para la deducción de los costos y gastos por parte de contratante es indispensable la constancia de estos pagos. El empleado debe entregar carta sobre su situación de declarante o no declarante y el cumplimiento de los requisitos para ser clasificado como empleado, de lo contrario se aplica la retención en la fuente plena.

RETENCIÓN EN LA FUENTE

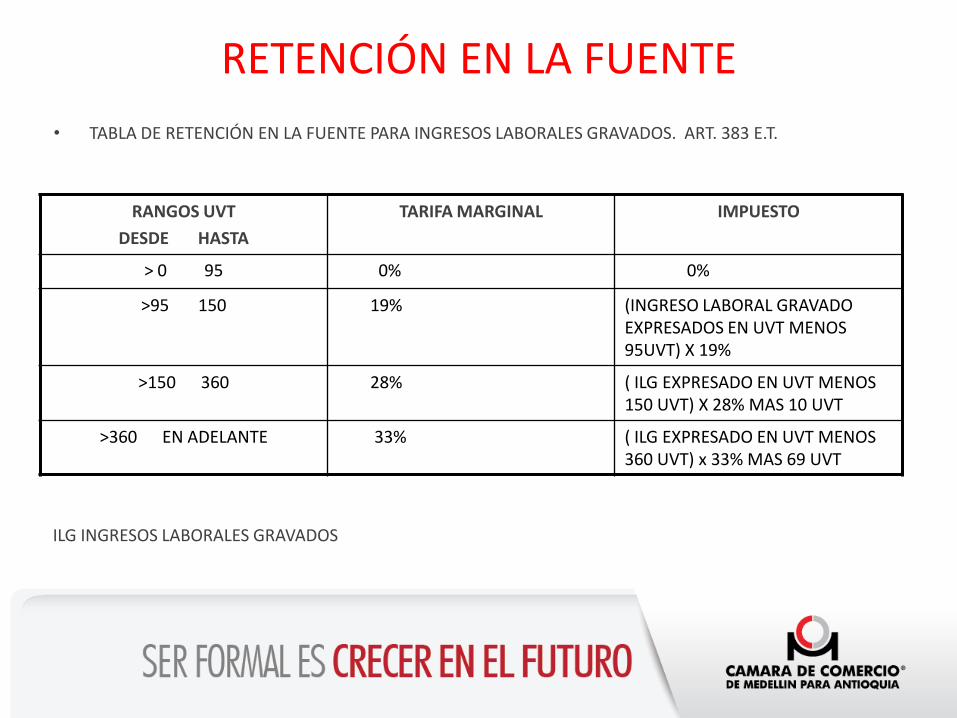

• TABLA DE RETENCIÓN EN LA FUENTE PARA INGRESOS LABORALES GRAVADOS. ART. 383 E.T.

RANGOS UVT

DESDE HASTA

TARIFA MARGINAL IMPUESTO

> 0 95 0% 0%

>95 150 19% (INGRESO LABORAL GRAVADO EXPRESADOS EN UVT MENOS 95UVT) X 19%

>150 360 28% ( ILG EXPRESADO EN UVT MENOS 150 UVT) X 28% MAS 10 UVT

>360 EN ADELANTE 33% ( ILG EXPRESADO EN UVT MENOS 360 UVT) x 33% MAS 69 UVT

ILG INGRESOS LABORALES GRAVADOS

SEMINARIO ACTUALIZACIÓN TRIBUTARIA

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA

CAPITULO II

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE. • Se crear un nuevo impuesto, el cree que tiene como finalidad buscar beneficios para los trabajadores, la

generación de empleo y la inversión social.

• Con este nuevo impuesto se busca eliminar párete de la carga de parafiscales a las empresa, en lo relativo a los aportes al Sena y al ICBF.

• Art. 20 ley 1607/2012. Crease, a partir del 1º de enero de 2013, el impuesto de renta para la equidad, como un aporte que deben pagar las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta.

• También son sujetos pasivos del impuesto las sociedades y entidades extranjeras contribuyentes declarantes del impuesto de renta y complementarios por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes.

• Para ello se tiene cuenta lo definido en el Artículo 24 del estatuto tributario.

• PARÁGRAFO 1º ART. 20 LEY 1607/2012.

• Las personas no previstas, continuarán pagando los aportes parafiscales normalmente, es el caso de las personas naturales responsables de los parafiscales.

• PARÁGRAFO 2º. Las entidades sin ánimo de lucro no están sujetas al impuesto cree, por lo tanto continúan pagando los aportes al Sena y al ICBF normalmente como hasta ahora.

• PARÁGRAFO 3º. Las sociedades declaradas como zonas francas al 31-12-2012 o aquellas que hayan radicado la respectiva solicitud ante el comité intersectorial de zonas francas, y los usuarios que se hayan calificado o se califiquen a futuro en ésta, sujetos a una tarifa del impuesto de renta del 15%, no son responsables del cree y continúan pagando los aportes parafiscales normalmente.

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA

• ART. 22 LEY 1607/2012.

• No hacen parte de la base para calcular el cree los ingresos por ganancias ocasionales.

• Para los periodos de 2013 a 2017 no forman parte de la base la renta exenta de que trata el ART. 207-2 Numeral 9 del estatuto tributario utilidad en venta de predios destinados a fines de utilidad pública.

• ART. 23 LEY 1607/2012. Tarifa del impuesto sobre la renta para la equidad.

• La tarifa del impuesto cree será del 8%.

• PARÁGRAFO TRANSITORIO. Para los años 2013, 2014 y 2015 la tarifa será del 9%

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA

• ART. 25 LEY 1607/2012 REFORMA TRIBUTARIA.

• Exoneración de aportes.

• A partir del momento en que el gobierno nacional implemente el sistema de retenciones en la fuente para el recaudo del impuesto sobre la renta para la equidad – cree y en todo caso antes del 1º de julio, extraerán exoneradas del pago de los aportes parafiscales al SENA y ICBF, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, indudablemente considerados, hasta diez (10) salarios mínimos mensuales legales vigentes.

• así mismos las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA y al ICBF y al sistema de seguridad social por los empleados que devenguen menos de diez (10) S.M.M.L.V.

• Esto no aplica para las personas naturales que empleen menos de dos trabajadores, los cuales deben pagar los aportes normalmente.

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA

• ART. 25 LEY 1607/2012 EXONERACIÓN DE APORTES.

• PARÁGRAFO 1º Los empleadores de trabajadores que devenguen más de diez (10) S.M.M.L.V, sean o no responsables del cree, seguirán obligados a realizar los aportes parafiscales y cotizaciones de que tratan las normas vigentes, es decir siguen pagando los aportes parafiscales al SENA, ICBF y demás aportes de que tratan las normas legales.

• PARÁGRAFO 2º Las entidades sin ánimo de lucro no son sujetos pasivos del cree, continúan pagando los aportes como están actualmente.

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA

• ART. 26 LEY 1607/2012 REFORMA TRIBUTARIA.

• Administración y recaudo.

• Este impuesto será manejado por la DIAN.

• ART. 27 Declaración y pago.

• La declaración del cree se hará en los lugares y plazos que para ello fije el gobierno nacional.

• Las declaraciones que se presenten sin pago total se consideran no presentadas.

• Las declaraciones que se presenten sin pagos antes de la fecha de vencimiento, se pueden pagar hasta la fecha de vencimiento sin que se consideren no presentadas.

SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA

• ARTÍCULO 31 Ley 1607/2012 adicionase un parágrafo al artículo 204 de la ley 100 de 1993.

• PARÁGRAFO 4º. A partir del 1º de enero de 2014, estarán exoneradas de la cotización al régimen contributivo de salud de que trata éste artículo, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, por los trabajadores que devenguen hasta diez (10) S.M.M.L.V.

• ART. 34 Adicionase un parágrafo al artículo 108 del estatuto tributario.

• PARÁGRAFO 3 las sociedades y personas jurídicas contribuyentes declarantes del impuesto sobre la renta y complementarios, no estarán sujetas al cumplimiento de los requisitos de que trata este artículo por los salarios pagados cuyo monto no exceda de diez (10) S.M.M.L.V.

• ARTÍCULO 35 Adicionase un parágrafo al artículo 114 del estatuto tributario.

• PARÁGRAFO. Igual al mencionado en el artículo 34 de la ley 1607/2012

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

• Las sanciones se refieren a las declaraciones tributarias de los contribuyentes, responsables y agentes retenedores ante la DIAN.

• El documento base para el análisis de las infracciones es la declaración tributaria, cuando se es declarante, en el caso contrario es la información de terceros que pueda recopilar la DIAN.

• Los libros del contribuyente y los documentos de sus operaciones son pruebas, así como información de terceros y de las cuentas bancarias.

• ¿Qué es una sanción? • Es el costo de infringir una norma legal.

• Las sanciones tributarias están expresadas en el estatuto tributario.

• Existen varios tipos de sanciones tributarias.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

NOTIFICACIÓN.

• Todo acto de la DIAN que afecte al contribuyente se le debe notificar.

• La notificación se debe hacer a la dirección que suministre el contribuyente en su última declaración o en

el formato que la DIAN tiene para ello.

• El RUT es el documento básico para la comunicación dela DIAN con el contribuyente.

ART. 637 Actos en los cuales se pueden imponer sanciones.

Se podrán imponer mediante resolución independiente o en las respectivas liquidaciones oficiales.

Facultades para imponer sanciones en las liquidaciones oficiales ART. 638 E.T.

Cuando las sanciones se imponen en las liquidaciones la facultad para imponerlas prescriben en los mismos términos que tiene la DIAN para practicar la liquidación oficial ART. 637

SANCIÓN MÍNIMA ART. 639 E.T. LA SANCIÓN MÍNIMA SERÁ DE 10 UVT

SANCIONES TRIBUTARIAS

CLASE DE SANCIONES TRIBUTARIAS

Mora pagos a la DIAN.

Intereses de usura superfinanciera.

Se liquidan por cada día calendario de retraso a partir de la fecha de vencimiento de la obligación tributaria.

Se suspenden después de dos años contados a partir de la fecha de admisión de demanda ante el contencioso administrativo hasta ejecutoriada definitivamente la providencia

ART.634-1

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

ART. 640 reincidencia aumenta el valor de la sanción. 100%

Existencia reincidencia cuando dentro de los dos años siguientes se vuelve a sancionar por el mismo tipo de infracción.

Se excluyen las contempladas en los Art. 652,668,669,672 y 673 y las que deban ser liquidadas por el mismo contribuyente.

ART. 640-1 Agente retenedor o responsable del iva que mediante fraude disminuya el saldo a pagar por retenciones en la fuente o impuestos o aumente el saldo a favor de sus declaraciones tributarias en cuantía igual o superior a 4.100 UVT incurrirá en inhabilidad para ejercer el comercio, profesión u oficio por término de uno a cinco años y como pena accesoria una multa entre 410 a 2.000 UVT.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

• Extemporaneidad ART. 641 E.T.

• No cumplir con la obligación de presentar las declaraciones tributarias en el plazo establecido por el gobierno.

• 5% por mes o fracción de mes del valor del impuesto a cargo o retenciones objeto de la declaración, sin exceder del 100% del impuesto a cargo.

• 0.5% del monto de los ingresos del periodo.

• Sin exceder de la cifra menor resultante de aplicar el 5% a dichos ingresos o del doble del saldo a favor, o de la suma de 2.500 UVT cuando no existe saldo a favor.

• Si no se tienen ingresos, la base es el patrimonio del año anterior, 1% por mes o fracción de mes, sin exceder entre el 10% del mismo o del doble del saldo a favor si existe o de la suma de 2.500 UVT si no existe saldo a favor.

Extemporaneidad con posterioridad al emplazamiento. Art. 642 E.T.

El contribuyente, responsable, agente retenedor o declarante que presente sus declaraciones tributarias después del emplazamiento para declara deberá liquidar las sanciones por cada mes o fracción de mes.

Se aplica el doble de las sanciones contempladas en el Art. 641 del E.T.

SANCIONES TRIBUTARIAS

Sanciones por no declarar Art. 643

DECLARACIONES DE RETENCIONES. 10% de los cheques girados o costos y gastos de quien persiste en no declarar , que determine la DIAN por el periodo por el cual no se presenta la respectiva declaración de retenciones en la fuente o el 100% de las retenciones que figuren en su última declaración de retención en la fuente.

IMPUESTO DE TIMBRE. Sanción equivalente a 5 veces el impuesto que ha debido pagarse.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

Sanciones por no declarar. Art. 643 E.T.

Cuando la DIAN disponga de una de las bases para practicar las sanciones de éste artículo, podrá aplicarla sobre dicha base sin necesidad de aplicar las otras.

Si dentro del término para interponer el recurso que impone la sanción por no declarar, la presenta la sanción se reduce al 10% del valor de la sanción.

•Sanción por corrección de las declaraciones Art. 644 E.T.

•10% del mayor valor a pagar o del menor saldo a favor.

•20% cuando es realizada después de la notificación del emplazamiento para corregir.

•Si la declaración inicial se presento en forma extemporánea , el monto de la sanción se incrementa en una suma igual al 5% del mayor valor a pagar o del menor saldo a su favor , según el caso, por cada mes o fracción de mes calendario trascurrido entre la fecha de presentación de la declaración inicial y la fecha de vencimiento para presentar la declaración.

SANCIONES TRIBUTARIAS

Sanción por no declarar Art. 643

RENTA 20% del valor de las consignaciones o ingresos brutos de quien persista en su incumplimiento, que determina la DIAN por el periodo no declarado o el 20% de los ingresos brutos de la última declaración de renta presentada, el que sea mayor.

IVA 10% de las consignaciones bancarias o ingresos brutos de quien incumple su obligación de declarar que determine la DIAN por el periodo no declarado o el 10% de los ingresos brutos que figure en la última declaración de iva presentada, el que sea mayor

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

Corrección declaraciones para disminuir el valor a pagar o aumentar el saldo a favor. Art. 589

Se debe presentar una solicitud ante la DIAN

La DIAN tiene seis meses para practicar la liquidación de corrección, si no lo hace queda en firme el proyecto.

La corrección de las declaraciones tributarias no impide la facultad de revisión por la DIAN.

Con base al Art. 8º de la ley 383 de 1997 para presentar la solicitud de corrección, en estos casos, es de un año a partir de la fecha de vencimiento para declarar.

Art. 645 Sanción por incumplimiento en la presentación de la declaración de ingresos y patrimonio.

Las entidades que deban cumplir con ésta obligación no lo hagan o lo hagan extemporáneamente o corrigieren sus declaraciones se les aplicará una sanción hasta del 1% de su patrimonio líquido, la cual se graduara de acuerdo con las condiciones de la entidad

La sanción se reduce al 50% si la entidad declara o paga dentro del mes siguiente de notificación.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

Sanción por corrección aritmética. Art. 646 E.T.

Se presenta por errores de suma, resta, aplicación de tarifa.

Cuando la corrección la realiza la DIAN y resulta un mayor valor a pagar, por impuesto, anticipos o retenciones a cargo del declarante o un menor saldo a favor para compensar o devolver la DIAN aplica una sanción del 30% del mayor valor a pagar o del menor saldo a favor

Si el declarante acepta los hechos, dentro del término para interponer el recurso respectivo, la sanción se reduce al 50% de su valor

SANCIONES TRIBUTARIAS

SANCIÓN POR INEXACTITUD. ART. 647 E.T.

Se presente por: omisión de ingresos, de impuestos generados por operaciones gravadas, la inclusión de costos, deducciones, descuentos, exenciones, pasivos, impuestos descontables, anticipos o retenciones inexistentes. También constituye inexactitud la solicitud de compensación o devolución de saldos a favor que ya fueron objeto de compensación o devolución.

La sanción tiene un costo del 160% de la diferencia entre el saldo a pagar o saldo a favor determinado en la liquidación oficial y lo declarado por el declarante. En el caso de las declaraciones de ingresos y patrimonio la sanción es del 20% de los valores inexactos.

Si la corrección es provocada por requerimiento especial y el contribuyente acepta total o parcialmente los cargos se reduce a la cuarta parte, si es provocada por liquidación de revisión se reduce al 50% de la sanción propuesta. el contribuyente debe cumplir con lo exigido en los Art. 709 y 713 del e.t.

• Rechazo o disminución de pérdidas .Art. 647-1 E.T.

• La establece la ley 863 de 2003. Se aplica inexactitud. (Art. 647-1 E.T.). Se considera como un menor saldo a favor, en la cuantía del impuesto teórico que generaría la pérdida rechazada.

• Si el contribuyente corrige voluntariamente su declaración de renta no se aplica.

• Se aplica básicamente cuando el contribuyente ha solicitado compensación fiscal de la pérdida.

• Cuando la corrección implique un aumento de la pérdida se debe proceder de acuerdo al art. 589 del estatuto tributario.

• Al respecto se tiene el concepto 86856 septiembre de 2008 que define que tarifa de impuesto se aplica para calcular el impuesto teórico.

SANCIONES TRIBUTARIAS

• Omisión de activos o pasivos inexistentes. art. 649.

• Se debe concordar con el Art. 239-1 que dice que los contribuyentes podrán incluir como renta líquida

gravable en la declración de renta y complementarios o en las correcciones a que hace referencia el Art. 588 del E.T. el valor de los activos omitidos y los pasivo inexistentes.

• La sanción es del 5% por cada año del valor en que se hayan disminuido los activos o se hayan incluido pasivos inexistentes, sin exceder del 30% del valor de los mismos.

• Uso fraudulento de cédulas. Art,. 650.

• Desconocimiento de costos y deducciones, pasivos de las personas que corresponden a dichas cédulas.

• No informar la dirección Art. 650-1.

• Se considera no presentada. La sanción se reduce al 2%, luego de calcularla según el Art. 641 E.T.

• Con base a la circular 118 del 7 de octubre de 2005 interpretando el artículo 43 de la Ley 962 de 2005 este error se puede corregir sin sanción.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

• No informar la actividad económica.

• El valor actual de la sanción es máximo de $9.532.000, el monto lo define la DIAN. art. 650-2. también se incurre cuando se informa una actividad diferente a la señalada por la DIAN o se informa una diferente a la que le corresponde.

• Se puede corregir sin que implique sanción, artículo 43 ley 962 de 2005.

• Sanción por no enviar información.

• Art. 651. es una sanción muy costosa, su monto puede ser hasta de 15.000 UVT la fija la DIAN teniendo en cuenta los siguientes criterios.

• hasta el 5% de las sumas respecto de la s cuales no se suministro la información, si hizo en forma errónea o extemporáneamente.

SANCIONES TRIBUTARIAS

• Cuando no sea posible establecer la base para tasarla o la información no tiene valor, hasta el 0,5% de los ingresos netos, si no existen ingresos hasta el 0,5% del patrimonio bruto del contribuyente o declarante del año inmediatamente anterior o última declaración de impuesto sobre la renta o de ingresos y patrimonio.

• Cuando la sanción se impone mediante resolución se dará traslado de cargos a la persona o entidad sancionada y tiene un mes de plazo para responder.

• Si la omisión es subsanada antes que se notifique sanción se reduce al 10% o al 20% si es subsanada dentro de los dos meses siguientes a la imposición de la sanción.

• Se deben cumplir los requisitos exigidos en la norma.

• Sanción por expedir factura sin el lleno de los requisitos.

• Art. 652 E.T. monto del 1% de los valores facturados sin exceder de 950 UVT.

• Si se impone por resolución independiente se debe dar traslado a la persona o entidad quien tendrá un plazo de 10 días para responder.

• Esta sanción también procederá cuando no se informe el NIT en la factura con el lleno de los requisitos legales.

SANCIONES TRIBUTARIAS

• Art. 653. constancia de la no expedición de la factura o expedición sin el lleno de los requisitos.

Dos funcionarios de la DIAN, asignados especialmente por el jefe de la división de fiscalización para tal efecto, que hayan constatado el hecho deben levantar un acta en la cual se informe tal situación y lo aducido por el responsable.

• En la etapa de discusión posterior no se podrá aducir explicaciones distintas a las consignadas en el acta.

• SANCIÓN POR NO FACTURAR. ART. 652-1

Cierre del establecimiento. Se imponen tres días, si es reincidente 10 días. LA DIAN puede conmutar la sanción de cierre por una sanción de tipo monetario.

• ART.657-1.

Cuando los funcionarios comisionados para detectar la no expedición de la factura o documento equivalente, constaten el hecho deben elaborar un informe y dar traslado a la oficina competente para que se imponga la sanción.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

• Hechos irregulares en la contabilidad. Art.654 y 655.

• Desconocimiento de costos y deducciones, exenciones, descuentos, que no tengan los soportes debidos.

• 0.5% del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de la sanción sin exceder de 20.000 UVT.

• Art. 656 se reduce al 50% de su valor si se aceptan los cargos después del traslado de cargos y antes que se imponga la sanción.

• Al 75% cuando se acepta después de impuesta la sanción y se desista de interponer recurso.

SANCIONES TRIBUTARIAS

• Sanción por clausura de establecimiento. Art. 657 E.T.

• La administración de impuestos podrá imponer sanción de clausura o cierre del establecimiento de comercio oficina, consultorio y en general el sitio donde se ejerza la actividad en los siguientes casos:

a) Expedir las facturas sin el cumplimiento de lo estipulado en el art.617, literales b), c) , d), e), f) y g) o se reincida en su expedición sin cumplir estos requisitos.

b) Cuando se establezca que el contribuyente lleva doble contabilidad.

c) Cuando las materias primas, mercancías, activos o bienes que forman parte del inventario o mercancías recibidas en consignación sean aprehendidas por violación al código aduanero.

SANCIONES TRIBUTARIAS

d) Cuando el responsable del régimen simplificado no cumpla con los requisitos exigidos por el estatuto tributario.

f) Cuando el agente retenedor o responsable del régimen común se encuentre en la omisión de presentar las declaraciones o este en mora de pago superior a tres meses.

• Se excluyen los declarantes que tengan saldos a favor.

• Se aplica sanción de cierre por tres días, si es reincidente la sanción es por 10 días.

• Se da traslado de cargos al responsable que tiene 10 días para responder, la sanción se impone mediante resolución.

• Sanciones a los administradores, representantes legales y revisores fiscales. Art. 658-1.

• Hechos que afecten las declaraciones tributarias, omisión de ingresos, costos inexistentes, pérdidas no procedentes. Se sancionan con el 20% de la sanción impuesta al contribuyente, sin exceder de la suma equivalente a 4.100 UVT mensuales.

• La sanción es anual y se impondrá también al revisor fiscal si no hizo ninguna salvedad al respecto.

• No se permite que la pague el contribuyente.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

Sanción pasiva.

• Art. 658-2 E.T. Adicionado Ley 863 de 2003.

• Omitir registro de costos y gastos en la contabilidad o no suministrar información sobre los mismos a la DIAN estando obligado a ello.

• Sera sancionado con una multa equivalente al impuesto teórico que hubiera generado tal pago, siempre y cuando el beneficiario del mismo lo haya omitido en sus ingresos declarados.

• Contempla el no envío de información pero sobre este aspecto existe una sanción especifica, puede tener relación con la información no suministrada por el contribuyente que esta siendo investigado y no suministre información por las operaciones con sus clientes.

SANCIONES A CONTADORES PÚBLICOS Y REVISORES FISCALES. ART. 659-1 Y 660.

• Las sociedades de contadores públicos que permitar llevar contabilidades o elaboren estados financieros que no reflejen la realidad econòmica de la empresan incurren en multa hasta la suma de 590 uvt.

• Lo anterior sin perjuicio de las sanciones disciplinarias a que hayan lugar por parte de la junta central de contadores.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

• Requerimiento previo al contador o revisor fiscal art. 661 E.T.

• Antes de proceder a la imposición de la sanción se practica un requerimiento al contador público o revisor fiscal, para que un plazo de un mes presente sus descargos y aporte las pruebas necesarias.

• Sanción por gastos no explicados. art. 663.

• Corresponde a la diferencia de costos y gastos no explicados por el contribúyete. la DIAN analiza este aspecto, especialmente cuando estos exceden del total de ingresos declarados y pasivos adquiridos en el ejercicio.

• Sanción del 100% de la diferencia de los costos y gastos no explicados.

• Se da traslado a contribuyente quien tiene un mes para responder.

• El consejo de estado mediante sentencia del 30 de octubre de 2008, expediente 16357 , para determinar si existe diferencia entre costos y gastos frente a ingresos y pasivos es posible considerar, los gastos y pasivos no declarados, así como los gastos que no implican desembolso de efectivo, como es la depreciación.

• Sanción por acreditar el pago de aportes al sistema de salud, pensiones, ARL y parafiscales. Art. 664. Modificado por la Ley 788 de 2002.

• Estos aportes deben estar pagados antes de presentar la declaración de renta y patrimonio.

• Se eliminó la posibilidad de su pago aun en el proceso de un requerimiento.

• Con La Ley 1606/2012 se elimino para los empleadores los aportes al SENA y al ICBF para los empleados que devenguen menos de 10 salarios mínimos legales mensuales y a partir del mes de enero de 2013 los aportes a la salud para los trabajadores antes indicados.

SANCIONES TRIBUTARIAS

• Responsabilidad penal por el no pago del IVA y retenciones en la fuente, renta e IVA. art. 665 E.T.

• Aquí se debe tener en cuenta lo expresado en el artículo 402 de la ley 599 de 2000 que establece una sanción penal, para los agentes retenedores o autorretenedores que no consignen las sumas retenidas dentro de los dos meses siguientes a la fecha fijada por el gobierno, de 3 a 6 años de prisión y una multa equivalente al doble de lo no consignado sin que supere el equivalente a 1.020 UVT

• Constituye peculado por apropiación.

• Igual situación se aplica para los responsables del IVA.

• La sanción aquí contemplada no se aplica si el agente retenedor o responsable del IVA procede al pago de lo debido.

• ARTÍCULO 666 E.T.

• Responsabilidad penal por no certificar los valores retenidos en forma correcta. art. 666 E.T.

• Cuando lo hacen por mayor valor de lo real.

SANCIONES TRIBUTARIAS

• Sanción por no expedir certificados de retención en la fuente. Art. 667 E.T.

• 5% sobre los pagos o abonos correspondientes a los certificados no expedidos.

• Cuando se impone mediante resolución independiente se da traslado de cargo al agente retenedor, tiene un mes de plazo para dar respuesta.

• Si la omisión se subsana antes de emitir la resolución de sanción, esta se reduce al 10%.

SANCIONES TRIBUTARIAS

SANCIONES TRIBUTARIAS

• Sanción por extemporaneidad en el registro nacional de vendedores. Art. 668 E.T.

• La Ley 863 elimino el registro nacional de vendedores y estableció como obligatorio el registro único tributario.

• El Artículo 19 de la Ley 863 nos dice que todas las referencias al registro nacional de vendedores se debe entender como el RUT, por lo tanto las sanciones aplicables al primero podrán aplicarse a lo relacionado con el RUT.

• Sanción por omitir ingresos o servir de instrumento de evasión.

• Artículo 669 E.T.

• Responsables del IVA.

• Valor de las operaciones detectas como evasión.

• Tiene implicaciones en la declaración de renta.

• La multa la impondrá el administrador de impuestos nacionales previa comprobación del hecho y traslado al responsable que tiene un mes de plazo para responder.

SANCIONES TRIBUTARIAS

• Improcedencia de las devoluciones y compensaciones Art. 670 estatuto tributario.

• Devolución del exceso más intereses de mora incrementados en un 50%.

• Aquí tenemos un aspecto que merece nuestra atención, pues si la improcedencia es por rechazo de costos y deducciones y la declaración tributaria arrojo pérdida podemos estar frente a otra sanción que es la generada por rechazo o disminución de pérdidas. Art. 24 Ley 863 de 2003.

• Si la DIAN comprueba que al obtener la devolución o compensación se presentaron documentos falsos o existe fraude, la sanción equivale al 500% de la suma improcedente.

• Se dará traslado de cargo por el término de un mes para responder.

• Cuando la solicitud de devolución se haya presentado con garantía, el recurso contra la resolución que impone la sanción, la DIAN tiene un plazo de un año a partir de la fecha de interposición del recurso.

• Si no se resuelve en ese tiempo opera el silencio administrativo favorable.

SANCIONES TRIBUTARIAS

• Proveedores ficticios o insolventes. Art. 671.

• Desconocimientos de costos, deducciones y pasivos que correspondan a operaciones realizadas con proveedores que la DIAN los haya declarado insolventes o que sean ficticios.

• Efecto de la insolvencia. Prohibición de ejercer el comercio por cinco años, en el caso de personas naturales.

• En el caso de sociedades, solicitud de suspensión de sus cargos a los administradores y representantes legales y la prohibición de que estos ejerzan el comercio durante cinco años.

• Se ordena la disolución de la persona jurídica, esto implica su liquidación.

• La sanción se impone mediante resolución , previo traslado de cargo por un término de un mes para responder.

SANCIONES TRIBUTARIAS

• Sanciones en el manejo de precios de transferencia.

• Ley 788 de 2002 y ley 863 de 2003.

• A la DIAN se debe remitir, cuando sea obligatorio, información comprobatoria y presentar declaración informativa, esta obligación se determina con base al patrimonio y a los ingresos, para los contribuyentes sometidos a los precios de transferencia.

• Las sanciones están referidas a la documentación comprobatoria y a la declaración informativa.

• La sanción por no presentar declaración informativa se puede disminuir si se cumplen los requisitos de la DIAN.

• Existe sanción cuando se corrige la declaración informativa.

SANCIONES TRIBUTARIAS

IMPUESTO NACIONAL AL CONSUMO

IMPUESTO NACIONAL AL CONSUMO Art. 71 adicionase el Art. 512-1 al estatuto tributario.

• Art. 521-1 . Créase el impuesto nacional al consumo a partir del 1º de enero de 2013, cuyo hecho generador será la prestación o venta al consumidor final o la importación por parte del consumidor final de los siguientes servicios:

1. La prestación del servicio de telefonía móvil, según lo dispuesto en el artículo 512-2 del estatuto tributario.

2. La venta de algunos bienes corporales muebles de producción doméstica o importados según lo dispuesto en los artículos 512-3, 512-4 y 512-5 E.T. el impuesto al consumo no se causará sobre los bienes contemplados en los art. 512-3 y 512-4 si son activos fijos para el vendedor, salvo de que se trate de automotores y demás activos fijos que se vendan a nombre y por cuenta de terceros y aerodinos. estos bienes se refieren a vehículos, motos y yates , globos dirigibles, planeadores y aeronaves.

3. El servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, los servicios de alimentación bajo contrato y el servicio de expendio de comidas y bebidas para el consumo dentro de bares, tabernas y discotecas.

IMPUESTO NACIONAL AL CONSUMO

• EN QUE MOMENTO SE CAUSA EL IMPUESTO AL CONSUMO?

• En el momento de la nacionalización del bien importado por el consumidor final.

• En el momento de expedición de la factura, cuenta de cobro, tiquete de registradora. En el momento de la prestación del servicio o expendio de comidas y bebidas.

• En el momento de la venta de bienes gravados con éste impuesto.

• En el momento de la prestación del servicio de telefonía móvil.

IMPUESTO NACIONAL AL CONSUMO

• ¿QUIENES SON RESPONSABLES DEL IMPUESTO NACIONAL DE CONSUMO?

• El prestador del servicio de telefonía móvil.

• El importador como usuario final.

• El prestador de servicios de expendio de comidas y bebidas.

• El vendedor de los bienes sujetos a dicho impuesto.

• En la venta de vehículos usados el intermediador profesional.

IMPUESTO NACIONAL AL CONSUMO

¿Cuál es el tratamiento tributario para el comprador?

• Para el comprador constituye un costo deducible para efectos del impuesto sobre la renta como un mayor valor del bien o servicio adquirido.

¿ Qué tratamiento tiene este impuesto frente al IVA?

• No es un impuesto descontable del IVA.

¿Qué sanciones se aplican?

• Las aplicables al impuesto sobre las ventas.

Periodos gravables.

• Su declaración y pago es bimestral y los períodos son: enero- febrero, marzo- abril, mayo –junio, julio- agosto, septiembre – octubre y noviembre – diciembre.

IMPUESTO NACIONAL AL CONSUMO. Se excluye de éste impuesto al departamento del amazona y al archipiélago de San Andrés, providencia y santa catalina, con excepción de lo estipulado en el art. 512-7 del estatuto tributario. Cuando se presente liquidación o terminación de la actividad durante el ejercicio, el período gravable se contará desde su iniciación hasta la fecha señalada en el art. 595 del E.T. Cuando se inician actividades gravadas, durante el ejercicio, el período gravable será el comprendido entre la fecha de iniciación de actividades y la fecha de finalización del respectivo período.

IMPUESTO NACIONAL AL CONSUMO

TARIFA DEL 8% EXPENDIO DE BEBIDAS Y COMIDAS. Art. 78 Ley 1607/2012. Adiciona el Art. 512-8 al estatuto tributario. definición de restaurante. TARIFA 8% Establecimiento cuyo objeto es el servicio de suministro de comidas y bebidas destinadas al consumo en el sitio o para llevar, independiente del nombre que se le dé al establecimiento. Base gravable. La conforma el precio total del consumo, incluidas las bebidas y demás valores adicionales. No se incluye la propina. Los servicios de restaurante y cafetería prestados por los establecimientos de educación, art. 476 E.T, así como los servicios de alimentación a las empresas bajo contrato no son gravados con éste impuesto. El impuesto se debe discriminar en la factura de cobro del servicio.

IMPUESTO NACIONAL AL CONSUMO

Art. 79 adiciona el Artículo 512-9 del estatuto tributario. Base gravable y tarifa en el servicio de restaurante. La base gravable está conformada por el precio total de consumo, incluidas las bebidas acompañantes de todo tipo y demás valores adicionales. La tarifa del impuesto es del 8% y debe ser discriminada en la cuenta de cobro. En el caso de los establecimientos donde se desarrollen actividades bajo franquicias, concesión, regalías, autorización o cualquier otro sistema que implique la explotación de intangibles no aplica el i impuesto nacional al consumo, deben liquidar IVA a una tarifa general del impuesto sobre las ventas.

IMPUESTO NACIONAL AL CONSUMO

Art. 80 ley 1607/2012 adiciona el Art. 512-10 al estatuto tributario. Art. 82 ley 1607/2012 adiciona el Art. 512-12 al estatuto tributario. TARIFA DEL IMPUESTO 8% Hacen referencia los servicios prestados en bares y discotecas cualquiera que sea su denominación, servicios de restaurante bares y similares. La tarifa es del 8% y su base es el valor del consumo, incluye bebidas, entradas, comidas y demás valores adicionales. No se incluye el valor de la propina. El servicio de restaurante y bar prestados en los clubes sociales están gravados con éste impuesto. Siempre se debe discriminar el impuesto en la factura de cobro.

IMPUESTO NACIONAL AL CONSUMO

ART. 83 LEY 1607/2012. ADICIONA EL ART. 512-13 Régimen simplificado del impuesto nacional al consumo. Pertenecen a éste régimen las personas naturales y jurídicas que en el año anterior hubieren obtenido ingresos brutos provenientes de la actividad inferiores a 4,000 UVT. Los bienes y servicios sometidos al impuesto nacional al consumo se consideran bienes excluidos del IVA, artículo 39 de la ley 1607/2012. Los servicios de alimentación institucional o alimentación a empresas bajo contrato causan el IVA del 16%. El IVA que se paga en la compra de bienes y servicios que son sujetos al impuesto nacional del consumo son un mayor valor del bien o del servicio.

IMPUESTO NACIONAL AL CONSUMO

ART. 76 LEY 1607/2012 ADICONA EL ARTÍCULO 512-6 AL ESTATUTO TRIBUTARIO. CONTENIDO DE LA DECLARACIÓN DEL IMPUESTO NACIONAL AL CONSUMO: 1. Formulario que defina la DIAN, debidamente diligenciado. 2. Información que permita identificar y ubicar al responsable del impuesto. 3. La determinación de las bases para liquidar el impuesto. 4. La liquidación privada del impuesto, incluyendo sanciones cuando sea del caso. 5. La firma del obligado a declarar. 6. La firma del revisor fiscal cuando las normas obliguen a tener revisor fiscal. Los obligados a

llevar libros de contabilidad deberán presentar las declaraciones firmadas por contador público cuando los ingresos brutos del año inmediatamente anterior sean iguales o superiores a 100.000 UVT.

Se deberá informar en la declaración del impuesto nacional al consumo el nombre completo y número de la matrícula del contador público o revisor fiscal que firma la declaración.

IMPUESTO NACIONAL AL CONSUMO