SEPARATA DEL ESTADO DE COAHUILA - …archivos.diputados.gob.mx/Centros_Estudio/UEC/docs/... · La...

23

SEPARATA DEL ESTADO DE COAHUILA FEBRERO DE 2018

Transcript of SEPARATA DEL ESTADO DE COAHUILA - …archivos.diputados.gob.mx/Centros_Estudio/UEC/docs/... · La...

SEPARATA DEL ESTADO DE COAHUILA

FEBRERO DE 2018

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

OCTUBRE DE 2016

2

Contenido

PRESENTACIÓN ................................................................................................................................... 1

1. Marco Presupuestal .................................................................................................................... 3

1.1. Ingresos de la Entidad Federativa ....................................................................................... 3

1.2. Gasto de la Entidad Federativa ........................................................................................... 3

1.3. Deuda de la Entidad Federativa .......................................................................................... 4

2. Entorno Económico y Social. ...................................................................................................... 6

2.1. Participación del PIB estatal en el PIB nacional ................................................................. 6

2.2. Contribución del PIB estatal al crecimiento económico ...................................................... 6

2.3. Contribución del PIB sectorial al crecimiento del PIB estatal .............................................. 7

2.4. Contribución del PIB sectorial estatal al incremento del PIB sectorial nacional ................. 8

2.5. Empleo y desempleo ............................................................................................................ 9

2.6. Inversión extranjera directa .............................................................................................. 10

2.7. Indicadores de desarrollo social ........................................................................................ 11

3. Información Básica de la Fiscalización Superior ...................................................................... 13

3.1. Auditorías practicadas....................................................................................................... 13

3.2. Observaciones-Acciones promovidas ................................................................................ 13

3.3. Estado que Guarda la Solventación de Acciones Promovidas por la ASF (Corte al 30 de septiembre de 2017). ............................................................................................................ 14

3.4. Recuperaciones Derivadas de la Fiscalización Superior de las Cuentas Públicas 2012-2016 ........................................................................................................................................... 14

3.5. Principales resultados en la fiscalización de la Cuenta Pública 2016 ................................ 15

3.6. Principales resultados en la fiscalización de la Cuenta Pública 2015 ................................ 16

3.7. Principales resultados en la fiscalización de la Cuenta Pública 2014 ................................ 16

3.8. Principales resultados en la fiscalización de la Cuenta Pública 2013 ................................ 17

3.9. Principales resultados en la fiscalización de la Cuenta Pública 2012 ................................ 18

1

PRESENTACIÓN La Separata Informativa Estatal que aquí se presenta, ofrece al lector, una exposición puntual, de la panorámica socio-económica y de la situación presupuestal del Estado de Coahuila, refiriendo, algunos de los resultados principales presentados por la Fiscalización Superior de las cuentas públicas más recientes. El lector podrá ubicar en la separata, descripciones y explicaciones ejecutiva de información estadística y gráfica, de conceptos e indicadores elaborados con base en fuentes oficiales, como son, las Secretarías de Hacienda y Crédito Público (SHCP) y de Economía (SE), el Instituto Nacional de Estadística y Geografía (INEGI), el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) y la Auditoría Superior de la Federación (ASF). El período que cubre la información de la separata abarca del ejercicio 2012 al último ejercicio disponible, según lo permiten las fuentes consultadas. La separata estatal se encuentra organizada bajo los siguientes tres apartados específicos:

El marco presupuestal, que integra los principales conceptos de los ingresos, el Gasto Federalizado, y las obligaciones financieras;

El entorno económico y social, que agrupa diversos indicadores de la participación

y contribución del Producto Interno Bruto (PIB) de la Entidad Federativa al crecimiento económico; indicadores de empleo y desempleo; inversión extranjera directa y conceptos indicativos del nivel de desarrollo social correspondiente; e

Información básica de la Fiscalización Superior practicada a los recursos federales

transferidos al Estado, haciendo énfasis en los resultados relevantes de auditorías practicadas por la ASF, las acciones determinadas, las observaciones y acciones promovidas, el estado que guarda la solventación de las acciones promovidas y las recuperaciones derivadas del trabajo de Fiscalización Superior.

Por último, se reitera la pretensión de que la información aquí contenida sea de utilidad para el lector interesado en el conocimiento básico de algunos aspectos de la economía, las finanzas y la Fiscalización Superior de esta Entidad Federativa del país.

Febrero, 2018.

1

2

1. Marco Presupuestal

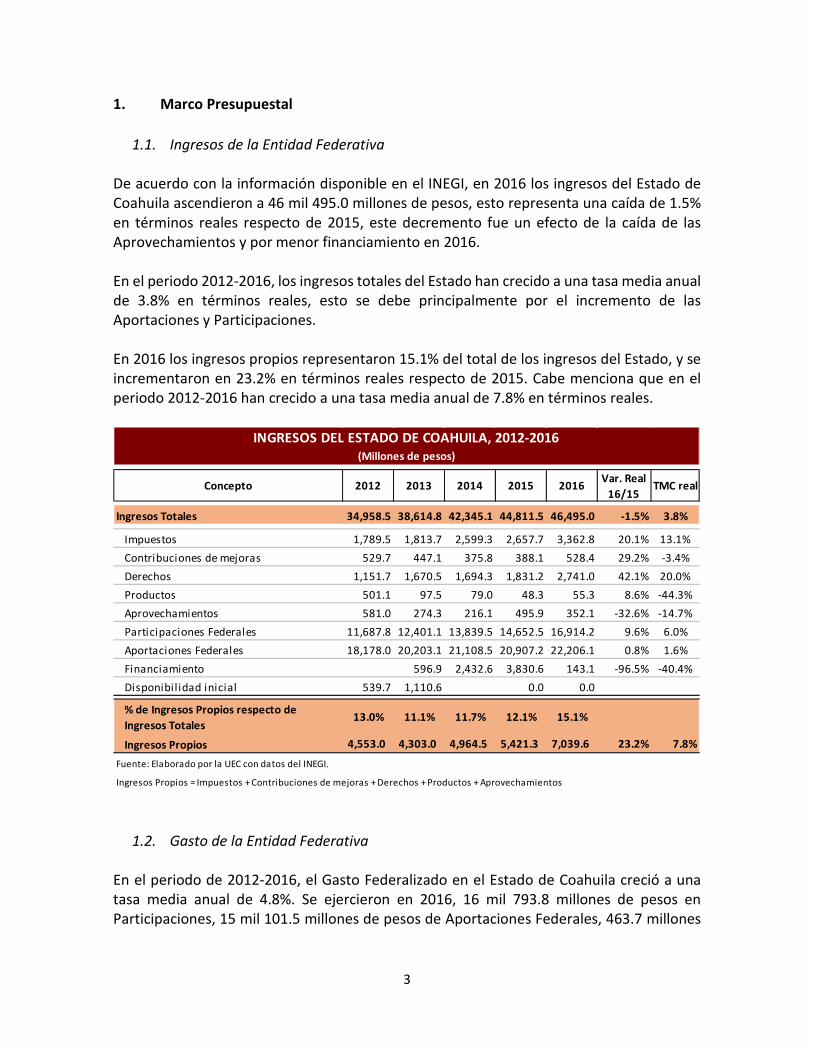

1.1. Ingresos de la Entidad Federativa De acuerdo con la información disponible en el INEGI, en 2016 los ingresos del Estado de Coahuila ascendieron a 46 mil 495.0 millones de pesos, esto representa una caída de 1.5% en términos reales respecto de 2015, este decremento fue un efecto de la caída de las Aprovechamientos y por menor financiamiento en 2016. En el periodo 2012-2016, los ingresos totales del Estado han crecido a una tasa media anual de 3.8% en términos reales, esto se debe principalmente por el incremento de las Aportaciones y Participaciones. En 2016 los ingresos propios representaron 15.1% del total de los ingresos del Estado, y se incrementaron en 23.2% en términos reales respecto de 2015. Cabe menciona que en el periodo 2012-2016 han crecido a una tasa media anual de 7.8% en términos reales.

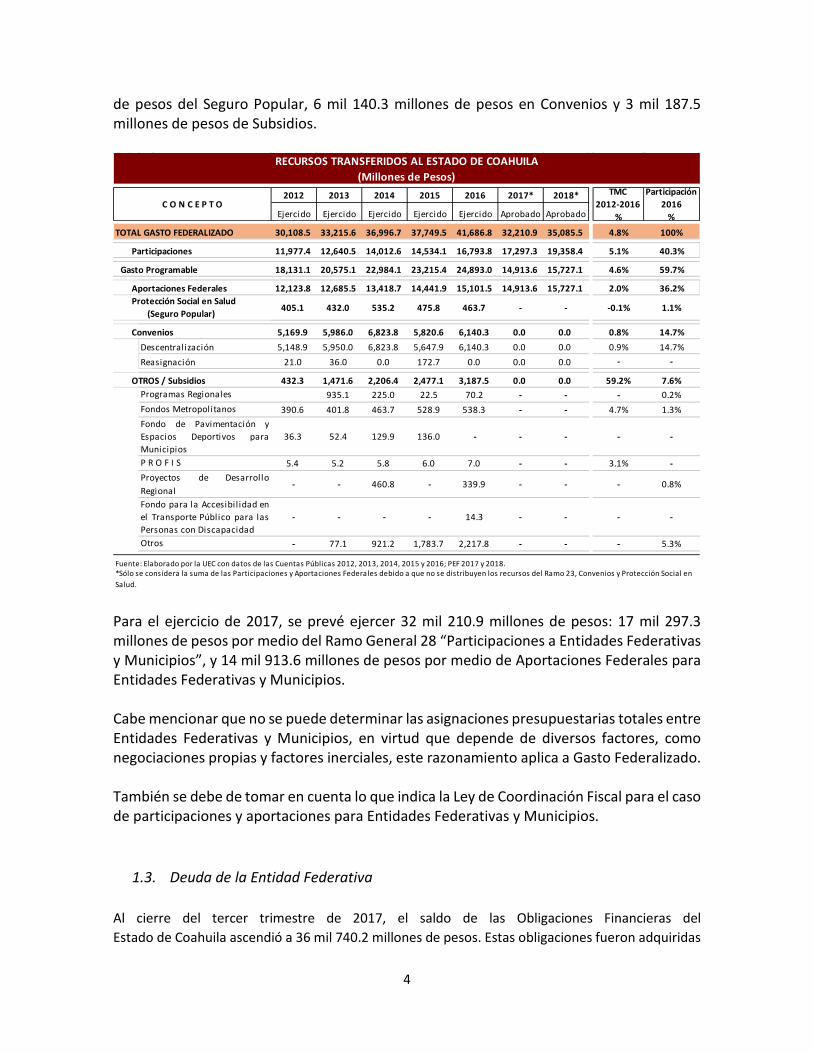

1.2. Gasto de la Entidad Federativa En el periodo de 2012-2016, el Gasto Federalizado en el Estado de Coahuila creció a una tasa media anual de 4.8%. Se ejercieron en 2016, 16 mil 793.8 millones de pesos en Participaciones, 15 mil 101.5 millones de pesos de Aportaciones Federales, 463.7 millones

Concepto 2012 2013 2014 2015 2016 Var. Real 16/15

TMC real

Ingresos Totales 34,958.5 38,614.8 42,345.1 44,811.5 46,495.0 -1.5% 3.8%

Impuestos 1,789.5 1,813.7 2,599.3 2,657.7 3,362.8 20.1% 13.1%Contribuciones de mejoras 529.7 447.1 375.8 388.1 528.4 29.2% -3.4%Derechos 1,151.7 1,670.5 1,694.3 1,831.2 2,741.0 42.1% 20.0%Productos 501.1 97.5 79.0 48.3 55.3 8.6% -44.3%Aprovechamientos 581.0 274.3 216.1 495.9 352.1 -32.6% -14.7%Participaciones Federales 11,687.8 12,401.1 13,839.5 14,652.5 16,914.2 9.6% 6.0%Aportaciones Federales 18,178.0 20,203.1 21,108.5 20,907.2 22,206.1 0.8% 1.6%Financiamiento 596.9 2,432.6 3,830.6 143.1 -96.5% -40.4%Disponibil idad inicial 539.7 1,110.6 0.0 0.0

% de Ingresos Propios respecto de Ingresos Totales

13.0% 11.1% 11.7% 12.1% 15.1%

Ingresos Propios 4,553.0 4,303.0 4,964.5 5,421.3 7,039.6 23.2% 7.8%

Fuente: Elaborado por la UEC con datos del INEGI.

Ingresos Propios = Impuestos + Contribuciones de mejoras + Derechos + Productos + Aprovechamientos

INGRESOS DEL ESTADO DE COAHUILA, 2012-2016(Millones de pesos)

3

de pesos del Seguro Popular, 6 mil 140.3 millones de pesos en Convenios y 3 mil 187.5 millones de pesos de Subsidios.

Para el ejercicio de 2017, se prevé ejercer 32 mil 210.9 millones de pesos: 17 mil 297.3 millones de pesos por medio del Ramo General 28 “Participaciones a Entidades Federativas y Municipios”, y 14 mil 913.6 millones de pesos por medio de Aportaciones Federales para Entidades Federativas y Municipios. Cabe mencionar que no se puede determinar las asignaciones presupuestarias totales entre Entidades Federativas y Municipios, en virtud que depende de diversos factores, como negociaciones propias y factores inerciales, este razonamiento aplica a Gasto Federalizado. También se debe de tomar en cuenta lo que indica la Ley de Coordinación Fiscal para el caso de participaciones y aportaciones para Entidades Federativas y Municipios.

1.3. Deuda de la Entidad Federativa Al cierre del tercer trimestre de 2017, el saldo de las Obligaciones Financieras del Estado de Coahuila ascendió a 36 mil 740.2 millones de pesos. Estas obligaciones fueron adquiridas

2012 2013 2014 2015 2016 2017* 2018*

Ejercido Ejercido Ejercido Ejercido Ejercido Aprobado Aprobado

30,108.5 33,215.6 36,996.7 37,749.5 41,686.8 32,210.9 35,085.5 4.8% 100%

Participaciones 11,977.4 12,640.5 14,012.6 14,534.1 16,793.8 17,297.3 19,358.4 5.1% 40.3%

Gasto Programable 18,131.1 20,575.1 22,984.1 23,215.4 24,893.0 14,913.6 15,727.1 4.6% 59.7%

Aportaciones Federales 12,123.8 12,685.5 13,418.7 14,441.9 15,101.5 14,913.6 15,727.1 2.0% 36.2%

405.1 432.0 535.2 475.8 463.7 - - -0.1% 1.1%

Convenios 5,169.9 5,986.0 6,823.8 5,820.6 6,140.3 0.0 0.0 0.8% 14.7%Descentralización 5,148.9 5,950.0 6,823.8 5,647.9 6,140.3 0.0 0.0 0.9% 14.7%Reasignación 21.0 36.0 0.0 172.7 0.0 0.0 0.0 - -

OTROS / Subsidios 432.3 1,471.6 2,206.4 2,477.1 3,187.5 0.0 0.0 59.2% 7.6%935.1 225.0 22.5 70.2 - - - 0.2%

390.6 401.8 463.7 528.9 538.3 - - 4.7% 1.3%

36.3 52.4 129.9 136.0 - - - - -

5.4 5.2 5.8 6.0 7.0 - - 3.1% -

- - 460.8 - 339.9 - - - 0.8%

- - - - 14.3 - - - -

- 77.1 921.2 1,783.7 2,217.8 - - - 5.3%

RECURSOS TRANSFERIDOS AL ESTADO DE COAHUILA(Millones de Pesos)

C O N C E P T OTMC

2012-2016%

Participación2016

%

Fuente: Elaborado por la UEC con datos de las Cuentas Públicas 2012, 2013, 2014, 2015 y 2016; PEF 2017 y 2018.*Sólo se considera la suma de las Participaciones y Aportaciones Federales debido a que no se distribuyen los recursos del Ramo 23, Convenios y Protección Social en Salud.

TOTAL GASTO FEDERALIZADO

Fondo para la Accesibil idad enel Transporte Público para lasPersonas con Discapacidad

Protección Social en Salud (Seguro Popular)

Fondo de Pavimentación yEspacios Deportivos paraMunicipiosP R O F I S

Programas RegionalesFondos Metropolitanos

Otros

Proyectos de DesarrolloRegional

4

principalmente por el gobierno de la Entidad Federativa (36 mil 329.7 millones de pesos), por los Municipios (387.2 millones de pesos) y por los Organismos Municipales (23.3 millones de pesos).

Cabe mencionar que la principal fuente de pago comprometida a cubrir dichas obligaciones son las participaciones.

Entidad Participaciones Aportaciones Total

T O T A L 36,740.2 0.0 36,740.2

GOBIERNO DE LA ENTIDAD FEDERATIVA 36,329.7 0.0 36,329.7MUNICIPIOS 387.2 0.0 387.2ORGANISMOS MUNICIPALES 23.3 0.0 23.3

Fuente: elaborado por la UEC con datos de la SHCP, 2017.

OBLIGACIONES FINANCIERAS TOTALES DEL ESTADO DE COAHUILA Y FUENTE DE PAGOSaldos al 30 de septiembre de 2017

(Millones de pesos)

0.0

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

35,000.0

40,000.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 SEPT2017

712.

8

607.

3

261.

3

273.

0

323.

2

420.

0

486.

9

1,83

1.9

1,56

1.6

8,26

7.1

36,5

09.6

36,4

21.7

35,5

43.8

34,8

61.8

38,0

08.6

36,9

45.9

36,7

40.2

ELABORADO POR LA UEC, CON INFORMACIÓN DE LA SHCP, 2012-2017.*SALDO AL TERCER TRIMESTRE DE 2017.

SALDO DE LA DEUDA PÚBLICA DEL ESTADO DE COAHUILA, 2001-2017*

5

2. Entorno Económico y Social.

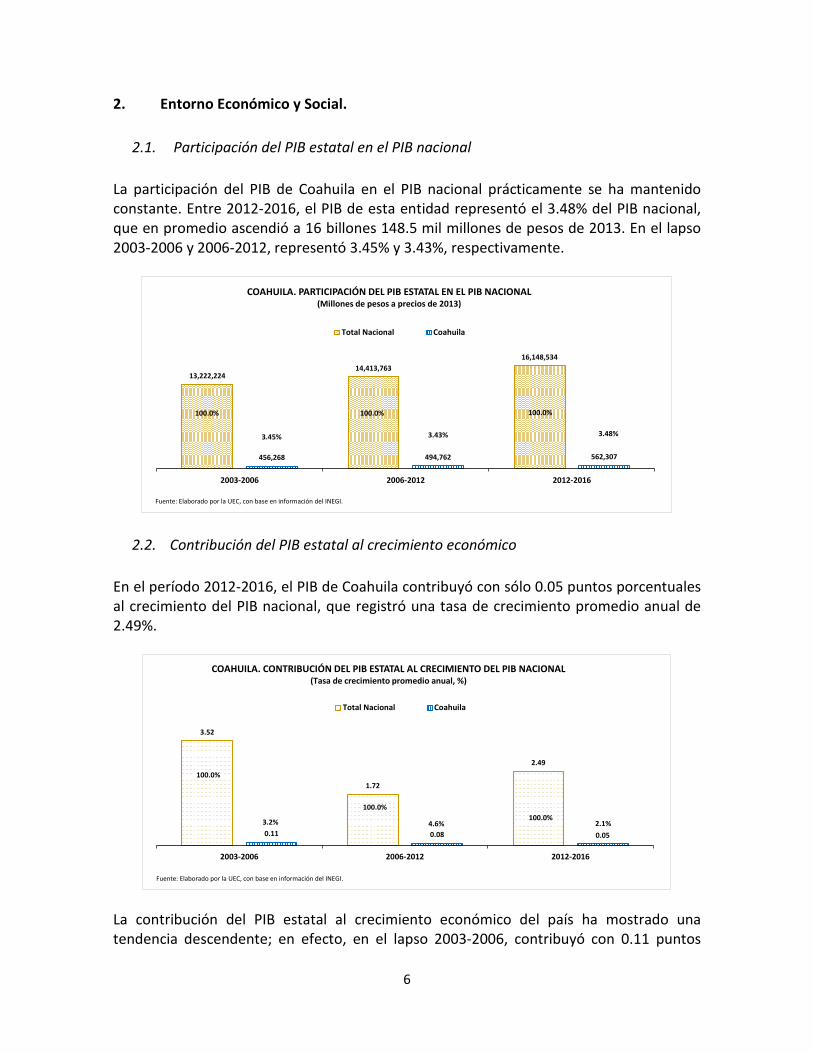

2.1. Participación del PIB estatal en el PIB nacional La participación del PIB de Coahuila en el PIB nacional prácticamente se ha mantenido constante. Entre 2012-2016, el PIB de esta entidad representó el 3.48% del PIB nacional, que en promedio ascendió a 16 billones 148.5 mil millones de pesos de 2013. En el lapso 2003-2006 y 2006-2012, representó 3.45% y 3.43%, respectivamente.

2.2. Contribución del PIB estatal al crecimiento económico En el período 2012-2016, el PIB de Coahuila contribuyó con sólo 0.05 puntos porcentuales al crecimiento del PIB nacional, que registró una tasa de crecimiento promedio anual de 2.49%.

La contribución del PIB estatal al crecimiento económico del país ha mostrado una tendencia descendente; en efecto, en el lapso 2003-2006, contribuyó con 0.11 puntos

13,222,22414,413,763

16,148,534

456,268 494,762 562,307

2003-2006 2006-2012 2012-2016

COAHUILA. PARTICIPACIÓN DEL PIB ESTATAL EN EL PIB NACIONAL(Millones de pesos a precios de 2013)

Total Nacional Coahuila

Fuente: Elaborado por la UEC, con base en información del INEGI.

100.0%100.0%100.0%

3.48%3.43%3.45%

3.52

1.72

2.49

0.11 0.08 0.05

2003-2006 2006-2012 2012-2016

COAHUILA. CONTRIBUCIÓN DEL PIB ESTATAL AL CRECIMIENTO DEL PIB NACIONAL(Tasa de crecimiento promedio anual, %)

Total Nacional Coahuila

Fuente: Elaborado por la UEC, con base en información del INEGI.

100.0%

100.0%100.0%

3.2% 4.6% 2.1%

6

porcentuales, entre 2006-2012 con 0.08 puntos y en el período 2012-2016 con 0.05 puntos; esto significó que entre 2003-2006 y 2012-2016, la contribución del PIB estatal descendió 52.4%.

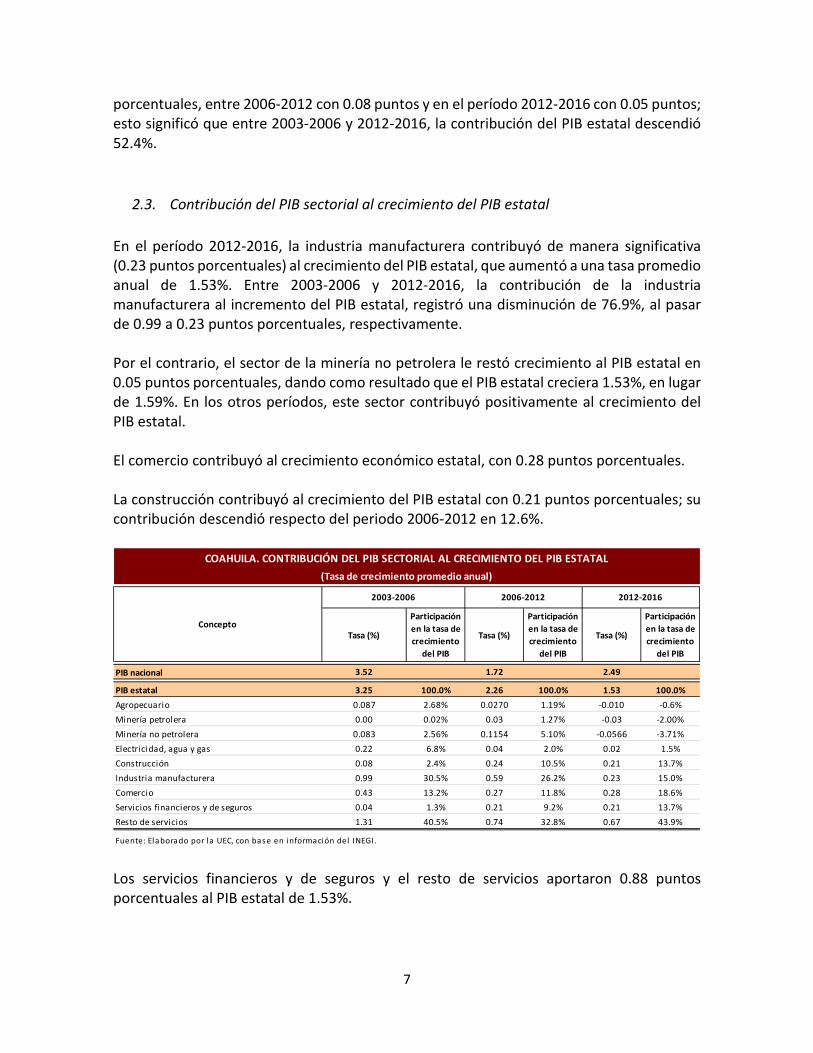

2.3. Contribución del PIB sectorial al crecimiento del PIB estatal En el período 2012-2016, la industria manufacturera contribuyó de manera significativa (0.23 puntos porcentuales) al crecimiento del PIB estatal, que aumentó a una tasa promedio anual de 1.53%. Entre 2003-2006 y 2012-2016, la contribución de la industria manufacturera al incremento del PIB estatal, registró una disminución de 76.9%, al pasar de 0.99 a 0.23 puntos porcentuales, respectivamente. Por el contrario, el sector de la minería no petrolera le restó crecimiento al PIB estatal en 0.05 puntos porcentuales, dando como resultado que el PIB estatal creciera 1.53%, en lugar de 1.59%. En los otros períodos, este sector contribuyó positivamente al crecimiento del PIB estatal. El comercio contribuyó al crecimiento económico estatal, con 0.28 puntos porcentuales. La construcción contribuyó al crecimiento del PIB estatal con 0.21 puntos porcentuales; su contribución descendió respecto del periodo 2006-2012 en 12.6%.

Los servicios financieros y de seguros y el resto de servicios aportaron 0.88 puntos porcentuales al PIB estatal de 1.53%.

Tasa (%)

Participación en la tasa de crecimiento

del PIB

Tasa (%)

Participación en la tasa de crecimiento

del PIB

Tasa (%)

Participación en la tasa de crecimiento

del PIB

PIB nacional 3.52 1.72 2.49

PIB estatal 3.25 100.0% 2.26 100.0% 1.53 100.0%Agropecuario 0.087 2.68% 0.0270 1.19% -0.010 -0.6%Minería petrolera 0.00 0.02% 0.03 1.27% -0.03 -2.00%Minería no petrolera 0.083 2.56% 0.1154 5.10% -0.0566 -3.71%Electricidad, agua y gas 0.22 6.8% 0.04 2.0% 0.02 1.5%Construcción 0.08 2.4% 0.24 10.5% 0.21 13.7%Industria manufacturera 0.99 30.5% 0.59 26.2% 0.23 15.0%Comercio 0.43 13.2% 0.27 11.8% 0.28 18.6%Servicios financieros y de seguros 0.04 1.3% 0.21 9.2% 0.21 13.7%Resto de servicios 1.31 40.5% 0.74 32.8% 0.67 43.9%

Fuente: Elaborado por la UEC, con base en información del INEGI.

2006-2012 2012-2016

COAHUILA. CONTRIBUCIÓN DEL PIB SECTORIAL AL CRECIMIENTO DEL PIB ESTATAL(Tasa de crecimiento promedio anual)

Concepto

2003-2006

7

La contribución del sector agropecuario y la minería petrolera aportaron de manera negativa al PIB estatal (0.04).

2.4. Contribución del PIB sectorial estatal al incremento del PIB sectorial nacional En el período 2012-2016, de la contribución del PIB sectorial del estado al crecimiento del PIB sectorial nacional, destacan la contribución positiva de los servicios financieros y de seguros y la negativa de la minería no petrolera. En efecto, sobresale la significativa contribución de la servicios financieros y de seguros estatal (0.20 puntos porcentuales) al crecimiento de esta actividad a nivel nacional, que creció a un ritmo promedio anual de 12.87%. La contribución de esta industria estatal al crecimiento de esta actividad a nivel nacional, registró un aumento notable de 103.7%, al pasar de 0.10 en el lapso 2003-2006 a 0.20 puntos porcentuales en el lapso de 2012-2016. La minería no petrolera, registró una contribución negativa significativa (0.18 puntos porcentuales); a nivel nacional, esta actividad creció a una tasa media anual de 3.36%. La construcción estatal contribuyó con sólo 0.09 puntos porcentuales al crecimiento de esta actividad a nivel nacional. La contribución de este sector estatal al crecimiento del sector a nivel nacional, fue marginal en los otros dos períodos de análisis.

El comercio a nivel nacional aumentó a una tasa promedio anual de 3.17% y la contribución estatal de esta actividad fue marginal (0.06 puntos porcentuales).

NacionalContribución

estatal NacionalContribución

estatal NacionalContribución

estatal

3.52 0.11 1.72 0.08 2.49 0.05100.0% 3.2% 100.0% 4.6% 100.0% 2.1%

1.58 0.09 1.13 0.03 2.97 -0.01100.0% 5.5% 100.0% 2.5% 100.0% -0.3%

-0.37 0.00 -2.68 0.01 -3.96 -0.02100.0% -0.1% 100.0% -0.5% 100.0% 0.5%

5.26 0.33 5.41 0.41 3.36 -0.18100.0% 6.3% 100.0% 7.6% 100.0% -5.2%10.49 0.61 3.42 0.10 2.57 0.05

100.0% 5.9% 100.0% 3.1% 100.0% 1.9%6.35 0.03 1.38 0.10 1.36 0.09

100.0% 0.5% 100.0% 7.5% 100.0% 6.8%3.39 0.19 0.65 0.12 2.18 0.05

100.0% 5.7% 100.0% 18.6% 100.0% 2.2%4.84 0.09 2.17 0.05 3.17 0.06

100.0% 1.9% 100.0% 2.5% 100.0% 1.8%8.09 0.10 12.95 0.32 12.87 0.20

100.0% 1.2% 100.0% 2.5% 100.0% 1.5%3.11 0.11 2.13 0.06 2.46 0.06

100.0% 3.5% 100.0% 2.9% 100.0% 2.2%

Fuente: Elaborado por la UEC, con base en información del INEGI.

Construcción

Industria manufacturera

Comercio

Servicios financieros y de seguros

Resto de servicios

Agropecuario

PIB total

Minería petrolera

Minería no petrolera

Electricidad, agua y gas

COAHUILA. CONTRIBUCIÓN DEL PIB SECTORIAL DEL ESTADO AL CRECIMIENTO DEL PIB SECTORIAL NACIONAL(Tasa de crecimiento promedio anual)

Concepto2003-2006 2006-2012 2012-2016

8

La contribución de la industria manufacturera al crecimiento de esta actividad a nivel nacional, fue marginal (0.05 puntos porcentuales).

2.5. Empleo y desempleo En el lapso 2012-2017, el empleo en Coahuila creció a una tasa promedio anual de 0.8%; en cinco años se crearon 49,605 empleos, es decir, 9,921 empleos anuales. A nivel nacional, el empleo se incrementó a un ritmo promedio anual de sólo 1.3%. En el período 2012-2017, de la PEA total de Coahuila que se incorporó al mercado de trabajo en busca de un empleo (36,995 personas), todos encontraron empleo en el aparato productivo. Por su parte, las personas que no consiguieron un empleo descendió (12,610), dando resultado a que, en términos relativos, aumenten las personas ocupadas, arrojando un total de 49,605. A nivel nacional, de las 2,442,865 que buscaron empleo, las personas que no encontraron trabajo se redujo en 29.5% (720,761), por lo que aumentaron las personas ocupadas. Entre 2006 y 2017, la tasa de desempleo en Coahuila, en 11 de los doce años del período de análisis, fue superior a la tasa correspondiente a nivel nacional. En 2009, se registró la tasa de desempleo estatal más alta del período (9.60%). En 2017, la proporción del empleo estatal en el empleo a nivel nacional, fue de 2.45%, ligeramente mayor que el porcentaje registrado 11 años atrás (2.39%). En 2010 se registró la menor proporción (2.33%) y en 2014 el porcentaje máximo (2.55%).

9

Por su parte, en 2017 la población desempleada estatal entre la misma población a nivel nacional, fue de 2.96%, inferior al porcentaje registrado en 2006 (3.39%). En 2014, dicho porcentaje ascendió a 2.31% y en 2009 fue de 3.82%.

2.6. Inversión extranjera directa En 2016 la inversión extranjera directa que ingresó a Coahuila ascendió a 1 mil 307.1 millones de dólares, que resultó inferior en 6.3% al correspondiente en 2015.

En 2016, el flujo de inversión extranjera directa a Coahuila, representó el 4.4% de la inversión extranjera directa total (29 mil 404.7 millones de dólares). En 2015, la inversión

Nacional Coahuila Nacional Coahuila Nacional Coahuila Nacional Coahuila

2006 45,431,392 1,104,804 43,617,867 1,043,327 1,813,525 61,477 3.99% 5.56% 2.39% 3.39%2007 45,864,926 1,126,240 44,101,860 1,065,083 1,763,066 61,157 3.84% 5.43% 2.42% 3.47%2008 46,964,082 1,162,136 45,029,841 1,093,522 1,934,241 68,614 4.12% 5.90% 2.43% 3.55%2009 48,738,589 1,191,161 45,743,215 1,076,806 2,995,374 114,355 6.15% 9.60% 2.35% 3.82%2010 49,190,032 1,171,459 46,452,588 1,080,872 2,737,444 90,587 5.57% 7.73% 2.33% 3.31%2011 50,127,032 1,269,119 47,350,681 1,188,270 2,776,351 80,849 5.54% 6.37% 2.51% 2.91%2012 51,927,050 1,307,136 49,275,020 1,237,408 2,652,030 69,728 5.11% 5.33% 2.51% 2.63%2013 52,034,353 1,329,851 49,309,167 1,253,347 2,725,186 76,504 5.24% 5.75% 2.54% 2.81%2014 52,192,043 1,325,604 49,455,344 1,262,436 2,736,699 63,168 5.24% 4.77% 2.55% 2.31%2015 53,179,919 1,324,073 50,734,656 1,254,372 2,445,263 69,701 4.60% 5.26% 2.47% 2.85%2016 54,226,803 1,364,959 52,043,100 1,304,478 2,183,703 60,481 4.03% 4.43% 2.51% 2.77%2017 54,369,915 1,344,131 52,438,646 1,287,013 1,931,269 57,118 3.55% 4.25% 2.45% 2.96%

2006-2012 6,495,658 202,332 5,657,153 194,081 838,505 8,251 12.9% 4.1%2012-2017 2,442,865 36,995 3,163,626 49,605 -720,761 -12,610 -29.5% -34.1%

2006-2012 2.3% 2.8% 2.1% 2.9% 6.5% 2.1% 4.2% -0.7% 0.8% -4.1%2012-2017 0.9% 0.6% 1.3% 0.8% -6.1% -3.9% -7.0% -4.4% -0.5% 2.4%

*/ Es la Población Economicamente Activa (PEA) desempleada entre la PEA tota l .

Nota: Para el año 2017 se cuenta con información hasta el tercer trimestre.

Fuente: Elaborado por la UEC, con base en información Encuesta Nacional de Ocupación y Empleo (ENOE), población de 15 años y más de edad de INEGI.

Acumulado en el período

Tasa de crecimiento promedio anual (%)

COAHUILA. EVOLUCIÓN DEL EMPLEO Y DESEMPLEO, 2006-2017(Personas)

PeríodoPEA Total Ocupada Desempleada Tasa de desempleo*(%) Empleo

Estatal/ Empleo

Nacional (%)

Desempleo estatal /

Desempleo Nacional (%)

21,695.8

48,482.5

28,672.7

34,842.629,404.7

478.8 1,741.7 1,561.3 1,394.7 1,307.1

2012 2013 2014 2015 2016

Total Nacional Coahuila de Zaragoza

COAHUILA. INVERSIÓN EXTRANJERA DIRECTA, 2012-2016(Millones de dólares)

Fuente: Elaborado por la UEC, con base en información de la Secretaría de Economía.

2.2% 3.6% 5.4% 4.0% 4.4%100%

100%

100%100%

100%

10

extranjera directa que llegó a esta entidad significó el 4.0% de la inversión extranjera directa total. En 2013, ingresó a Coahuila el monto más alto de inversión extranjera directa (1 mil 741.7 millones de dólares) del período 2012-2017; el monto más bajo se registró en 2012 (478.8 millones de dólares).

De acuerdo con información de la Secretaría de Economía, al 31 de diciembre de 2016 el subsector receptor de inversión extranjera directa en estado de Coahuila, fue la fabricación de equipo de transporte. En 2016, Coahuila ocupó la posición número 7 como receptor de inversión extranjera directa; cuatro años antes ocupaba la posición número 16 a nivel nacional.

2.7. Indicadores de desarrollo social En 2016, el porcentaje de la población en el Estado de Coahuila que se encuentra en estado de pobreza fue de 24.8%, inferior al promedio nacional (43.6%). Sucede lo mismo en el caso de la pobreza moderada: el porcentaje fue de 23.2%, frente a 35.9% en el promedio nacional. También, el porcentaje de la población en situación de pobreza extrema del Estado de Coahuila, fue inferior al promedio nacional (1.7% frente a 7.6%). En relación a la carencia por rezago educativo, en el Estado de Coahuila el porcentaje de la población que enfrenta esta problemática fue inferior al promedio nacional (12.3% versus 17.4%). En cuanto al porcentaje de la población que enfrenta carencias por accesos a los servicios de salud, el porcentaje del Estado de Coahuila fue inferior al del promedio nacional (12.8% frente a 15.5%).

16

12

6

10

7

2012 2013 2014 2015 2016

COAHUILA .FLUJO DE INVERSIÓN EXTRANJERA DIRECTA, 2012-2016(Posición a nivel nacional)

Fuente: Elaborado por la UEC, con base en información de la Secretaría de Economía.

11

El 30.6% de la población del Estado de Coahuila enfrenta carencias por acceso a la seguridad social, frente a 55.8% en el promedio nacional.

Tanto el porcentaje de la población que tiene carencias por la calidad y espacios en la vivienda (5.2%) como carencias por acceso a los servicios básicos en la vivienda (5.5%), fueron superiores a los porcentajes del promedio nacional (12.0% y 19.3%, respectivamente). Es importante señalar que el porcentaje de la población con carencia por acceso a la alimentación (inseguridad alimentaria moderada y severa) en el Estado de Coahuila, fue menor que el promedio nacional (16.1% frente a 20.1%). El porcentaje de la población con ingresos inferiores a la línea de bienestar mínimo en el Estado de Coahuila, fue prácticamente de 8.8% versus 17.5%. El 37.8% de la población de esta entidad reporta un ingreso inferior a la línea de bienestar, inferior al 50.6% del promedio nacional. El coeficiente de Gini indica que la desigualdad del ingreso en el Estado de Coahuila (0.417), fue equivalente a la registrada a nivel nacional (0.498). Cabe destacar que la desigualdad del ingreso en la entidad ha disminuido, ya que en 2010 el coeficiente de Gini (0.476) disminuyó en 2016.

Total Nacional Coahuila Total Nacional Coahuila Total Nacional Coahuila

Pobreza 46.1 27.8 46.2 30.2 43.6 24.8Pobreza moderada 34.8 24.9 36.6 26.4 35.9 23.2Pobreza extrema 11.3 2.9 9.5 3.7 7.6 1.7

Carencia por rezago educativo 20.7 12.2 18.7 12.5 17.4 12.3Carencia por acceso a los servicios de salud 29.2 17.6 18.2 15.6 15.5 12.8Carencia por acceso a la seguridad social 60.7 34.3 58.5 34.2 55.8 30.6Carencia por calidad y espacios en la vivienda 15.2 4.4 12.3 5.0 12.0 5.2Carencia por acceso a los servicios básicos en la vivienda 22.9 6.0 21.2 5.6 19.3 5.5Carencia por acceso a la alimentación 24.8 20.8 23.4 22.0 20.1 16.1Población con ingreso inferior a la l ínea de bienestar mínimo 19.4 11.5 20.6 11.8 17.5 8.8Población con ingreso inferior a la l ínea de bienestar 52.0 40.7 53.2 41.3 50.6 37.8Coeficiente de Gini 0.509 0.476 0.503 0.503 0.498 0.417

*/ En el coeficiente de Gini, "0" corresponde a perfecta igualdad y "1" a perfecta desigualdad.Fuente: Elaborado por la UEC con datos del CONEVAL.

2016

ESTADO DE COAHUILA: INDICADORES DE DESARROLLO SOCIAL, 2010-2016Porcentaje de la población (%)

Concepto 2010 2014

12

3. Información Básica de la Fiscalización Superior

3.1. Auditorías practicadas Derivado de la Fiscalización Superior de las Cuentas Públicas 2012-2016, la Auditoría Superior de la Federación ha llevado a cabo 205 auditorías al Estado de Coahuila, de las cuales, 202 fueron Financieras y de Cumplimiento, y 3 de Inversión Física.

3.2. Observaciones-Acciones promovidas Como resultado de las Auditorías realizadas al Estado de Coahuila, la ASF promovió 944 acciones: 439 Recomendaciones, 9 Promoción del Ejercicio de la Facultad de Comprobación Fiscal, 44 Solicitudes de Aclaración, 322 Pliegos de Observaciones, 128 Promociones de Responsabilidad Administrativa Sancionatoria y 2 Fincamientos de Responsabilidad Resarcitoria.

Concepto 2012 2013 2014 2015 2016* Total

Total 16 27 68 50 44 205

Financiera y de Cumplimiento 16 27 67 48 44 202Inversión Física 1 2 3

*A tercera entrega de la revisión de la Cuenta Pública 2016.

AUDITORÍAS PRACTICADAS POR LA ASF AL ESTADO DE COAHUILAEN LA REVISIÓN DE LA CUENTA PÚBLICA 2012-2016

Fuente: Elaborado por la UEC con datos de la ASF.

Concepto 2012 2013 2014 2015 2016* Total

Acciones 218 215 189 136 186 944

Recomendación 157 178 19 27 58 439Promoción del Ejercicio de la Facultad de Comprobación Fiscal

- 1 1 - 7 9

Solicitud de Aclaración 5 6 26 7 - 44Pliego de observaciones 46 17 108 75 76 322Denuncia de Hechos 0Promoción de Responsabil idad Administrativa Sancionatoria

10 11 35 27 45 128

Fincamiento de Responsabilidad Resarcitoria - 2 - - - 2

*A tercera entrega de la revisión de la Cuenta Pública 2016.

OBSERVACIONES-ACCIONES PROMOVIDAS POR LA ASF AL ESTADO DE COAHUILAEN LA REVISIÓN DE LA CUENTA PÚBLICA 2012-2016

Fuente: Elaborado por la UEC con datos de la ASF.

13

3.3. Estado que Guarda la Solventación de Acciones Promovidas por la ASF (Corte al 30 de septiembre de 2017).

En el informe de la ASF denominado Estado que Guarda la Solventación de Observaciones y Acciones Promovidas a las Entidades Fiscalizadas con corte al 30 de septiembre de 2017, se reporta que, derivado de la Fiscalización Superior a las Cuentas Públicas, se emitió un total de 969 Acciones, de las cuales 712 están atendidas (73.5%) y 257 en proceso (26.5%).

3.4. Recuperaciones Derivadas de la Fiscalización Superior de las Cuentas Públicas

2012-2016 De acuerdo con la entidad de Fiscalización Superior, en el periodo 2012 a 2016 se han determinado recuperar recursos por 5 mil 613.6 millones de pesos, de los cuales se han operado 1 mil 433.8 millones de pesos, se han aclarado 1 mil 236.7 millones de pesos y están por aclarar o recuperar 2 mil 943.2 millones de pesos.

Absoluto % Absoluto %

Total 712 73.5% 257 26.5% 969Pliegos de Observaciones (PO) 139 48.6% 147 51.4% 286Fincamiento de Responsabil idad Resarcitoria (FRR) 16 100.0% 16

Promoción de Responsabil idad Administrativa Sancionatoria (PRAS) 46 41.4% 65 58.6% 111

Denuncia de Hechos (DH) 3 100.0% 3

Recomendaciones 483 94.5% 28 5.5% 511

Solicitud de Aclaración (SA) 28 66.7% 14 33.3% 42Fuente: Elaborado por la UEC con datos de la ASF (Informe del Estado que Guarda la Solventación de Observaciones y Acciones Promovidas a las Entidades Fiscalizadas con Corte al 30 de Septiembre de 2017).

ACCIONES QUE IMPLICAN PROBABLES RESPONSABILIDADES EMITIDAS POR LA ASFCON CORTE AL 30 DE SEPTIEMBRE DE 2017

COAHUILA

Acciones Atendidas Proceso Total

Cuenta Pública Determinadas Operadas Aclaradas Por Aclarar

Total 5,613.6 1,433.8 1,236.7 2,943.2

2016* 1,992.6 116.0 0.0 1,876.62015 1,222.8 445.2 451.9 325.62014 1,026.8 416.3 44.6 566.02013 757.5 108.0 474.5 175.02012 614.0 348.3 265.7 0.0

Fuente: Elaborado por la UEC con datos de la ASF.*A tercera entrega de la revisión de la Cuenta Pública 2016.

RECUPERACIONES DERIVADAS DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2012-2016

14

3.5. Principales resultados en la fiscalización de la Cuenta Pública 2016 Gasto Federalizado Programable

• Transferencia de recursos a otras cuentas bancarias por 926.7 millones de pesos,

que constituyen el 71.1% de las recuperaciones determinadas; el 45.7% se observó al FAFEF, el 28.1% a Proyectos de Desarrollo Regional, el 24.8% en la Entrega de los Recursos del Gasto Federalizado, el 1.2% al FORTAMUN-DF y el 0.2% al FISMDF.

• Falta de documentación comprobatoria del gasto por 109.0 millones de pesos, que significan el 8.4% de las recuperaciones determinadas; el 68.8% correspondió al FAM, el 29.8% al FISE y el 1.4% a Subsidios para organismos descentralizados estatales.

• Otros en la gestión de los recursos por las secretarías de finanzas y ministración de recursos a los entes ejecutores por 73.2 millones de pesos, que representan el 5.6% de las recuperaciones determinadas. El 100.0% correspondió al FASP.

• Recursos no entregados a los ejecutores e irregularidades y retrasos en la ministración de recursos o de rendimientos financieros a los entes ejecutores por 70.7 millones de pesos, que integran el 5.4% de las recuperaciones determinadas. El 76.9% correspondió a la entrega de los Recursos del Gasto Federalizado, el 21.8% al FAM, el 1.1% al FASP y el 0.2% a otros fondos o programas.

• Pagos improcedentes o en exceso por 57.3 millones de pesos, que constituyen el 4.4% de las recuperaciones determinadas; el 82.4% correspondió a Subsidios para organismos descentralizados estatales, el 17.4% al FONE y el 0.2% al FISMDF.

• Otros en la orientación y destino del gasto por 35.9 millones de pesos, que significan el 2.8% de las recuperaciones determinadas; el 84.3% se observó a Subsidios para organismos descentralizados estatales, el 8.7% al FASSA, el 6.9% a PROSPERA Programa de Inclusión Social y el 0.1% al FORTAMUN-DF.

• Otros por 30.4 millones de pesos, que representan el 2.3% de las recuperaciones determinadas.

Participaciones Federales

• Recursos no entregados a los ejecutores e irregularidades y retrasos en la ministración de recursos o de rendimientos financieros a los entes ejecutores por 201.2 millones de pesos, que constituyen el 54.4% de las recuperaciones determinadas.

15

• Deducciones a las participaciones federales no justificadas por 128.1 millones de pesos, que integran el 34.6% de las recuperaciones determinadas.

• Otros en la gestión de los recursos por las secretarías de finanzas y ministración de recursos a los entes ejecutores por 40.1 millones de pesos, que representa el 10.9% de las recuperaciones determinadas.

• Aplicación inadecuada de la fórmula de distribución por las entidades federativas por 0.4 millones de pesos, que constituyen el 0.1% de las recuperaciones determinadas.

3.6. Principales resultados en la fiscalización de la Cuenta Pública 2015

• Transferencia de recursos a otras cuentas bancarias por 440.2 millones de pesos, el 83.1% se observó al FAFEF, el 12.2% al FASP, el 3.2% al Fondo de Cultura y 1.5% al FISMDF.

• Recursos ejercidos que no cumplen con los objetivos específicos de cada fondo o

programa por 197.1 millones de pesos, el 95.6% se observó al FONE, el 3.2% al FAFEF y el 1.2% restante corresponde a otros fondos.

• Pagos improcedentes o en exceso por 97.5 millones de pesos, el 99.9% se observó

al FONE y 0.1% al FAM.

• Pago de remuneraciones indebidas o injustificadas al personal por 26.6 millones de pesos, el 100% se observó al FASSA.

• Otras observaciones emitidas por la fiscalización de obra pública o adquisiciones por

33.9 millones de pesos, el 77.3% se observó al FASSA y 22.7% al FISMDF.

• Otras observaciones por 10.6 millones de pesos, que representaron 1.3%.

3.7. Principales resultados en la fiscalización de la Cuenta Pública 2014

• Transferencia de recursos a otras cuentas bancarias por 518.5 millones de pesos, que constituyen el 25.5%; el 50.7% se observó al FAFEF; el 32.1% a Proyectos de Desarrollo Regional; el 13.1% al FASP, el 2.9% al FISE, y el 1.2% en el FISMDF.

• Recursos no ejercidos o devengados sin ser reintegrados a la TESOFE (para el caso de aquellos Programas con principio de anualidad) por 405.0 millones de pesos, que significan el 19.9% del monto total observado; el 63.7% correspondió a Apoyos a

16

Centros y Organizaciones de Educación; el 35.9% al PETC; 0.3% al FOPEDEP, y el 0.1% a Proyectos de Desarrollo Regional.

• Otros conceptos relacionados con finanzas y ministración de recursos a los entes ejecutores por 391.7 millones de pesos, que constituyen el 19.2% del monto total observado; el cual se observó en su totalidad a los Subsidios para Organismos Descentralizados Estatales.

• Recursos no devengados o no ejercidos por 296.1 millones de pesos, que constituyen el 14.6% del monto total observado; el 29.7% se observó al FAM, el 23.9% al FISMDF, el 15.0% al Seguro Popular, el 6.5% al Fondo para Elevar la Calidad de la Educación Superior, el 6.3% al FAFEF, el 5.5% al Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud, el 4.9% en Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES, el 3.9% al PROSPERA, el 3.3% al Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior y el 1.0% correspondió al FASSA.

• Pagos improcedentes o en exceso por 168.9 millones de pesos, que constituyen el 8.3% del monto total observado; el 95.9% se observó en el FAEB, el 2.9% en el FASSA y el 1.2% en el FISMDF.

3.8. Principales resultados en la fiscalización de la Cuenta Pública 2013

• Falta de documentación comprobatoria del gasto por 284 millones de pesos, que significan el 49% del monto total observado. El 99% correspondió a los Subsidios para Centros de Educación y el 1% al FISM y al FORTAMUN-DF.

• Otros en la gestión de los recursos por las secretarías de finanzas y ministración de recursos a los entes ejecutores por 98 millones de pesos, que constituyen el 17% del monto total observado. El 100% se observó a los Subsidios para Organismos Descentralizados.

• Recursos ejercidos en conceptos que no cumplen con los objetivos específicos de cada Fondo o Programa por 70 millones de pesos, que representan el 12% del monto total observado. El 61% corresponde a los Subsidios para Organismos Descentralizados; y el 39% al FISE.

• Transferencia de recursos a otras cuentas bancarias por 67 millones de pesos, que representan el 12% del monto total observado. El 100% se observó al FASP.

17

3.9. Principales resultados en la fiscalización de la Cuenta Pública 2012

• Para el FASSA, la ASF determinó 109.3 millones de pesos por recursos pendientes de aplicar al 31 de mayo de 2013, 4.3 millones de pesos por transferir recursos a cuentas bancarias concentradoras, lo que ocasionó un faltante en la cuenta bancaria del Fondo 2012 y 3.5 millones de pesos por transferir recursos a una cuenta concentradora de nómina que incluyó otras fuentes de financiamiento, en la cual se cancelaron cheques expedidos a favor de los empleados.

• Para el FAFEF, la ASF corroboró que el Gobierno del Estado de Coahuila no cumplió con las disposiciones normativas aplicables, debido a que se transfirieron 102.9 millones de pesos de la cuenta bancaria específica a otra cuenta y se omitió amortizar los anticipos otorgados por 9.4 millones de pesos.

• Respecto al Seguro Popular, la ASF determinó 59.1 millones de pesos que los Servicios de Salud del Estado no se devengaron en los objetivos del programa al 31 de mayo de 2013, más 2.6 millones de pesos de intereses generados y por compensación interestatal, para un total de 61.7 millones de pesos; 2.7 millones de pesos por el pago de trabajos complementarios en la construcción del Hospital General de Piedras Negras ejecutados en los años 2010 y 2011 y 1.8 millones de pesos por el pago de remuneraciones al personal regularizado por concepto de compensación de alto y mediano riesgo del ejercicio fiscal 2011, sin que hubieran sido contabilizadas, comprometidas oportunamente y autorizadas para el pago de pasivos, y que fueron pagadas a cargo de un presupuesto no autorizado.

• Con relación al FISM, la ASF determinó el municipio de Parras, Coahuila, transferencias a otras cuentas bancarias por 23.5 millones de pesos que fueron reintegrados sin los intereses generados por su disposición por 342.3 miles de pesos.

• De igual manera se realizaron pagos de obras que corresponden al FISM y FORTAMUN-DF del ejercicio fiscal 2011, así como a recursos propios del ejercicio fiscal 2012 por 1.6 millones de pesos, se aplicaron recursos a tres obras que no benefician directamente a sectores de la población que se encuentran en condiciones de rezago social y pobreza extrema por 1.6 millones de pesos, en tanto que la inversión privilegió a sectores de la población que no se encuentra en condiciones de rezago social y pobreza extrema.

18