Retencion en la fuente

18

RETENCION EN LA FUENTE YURLEY ZARANTE OSCAR JAVIER VARGAS LIC.ANA EDELMIRA GARZON FUNDACION UNIVERSITARIA SAN MATEO BOGOTA D.C.

-

Upload

ojvargas -

Category

Economy & Finance

-

view

725 -

download

0

Transcript of Retencion en la fuente

RETENCION EN LA FUENTE

YURLEY ZARANTEOSCAR JAVIER VARGAS

LIC.ANA EDELMIRA GARZON

FUNDACION UNIVERSITARIA SAN MATEOBOGOTA D.C.

INTRODUCCION

En el siguiente trabajo hablaremos todo lo relacionado, con el tema de la retención en la

fuente y todos los elementos que intervienen en ello.

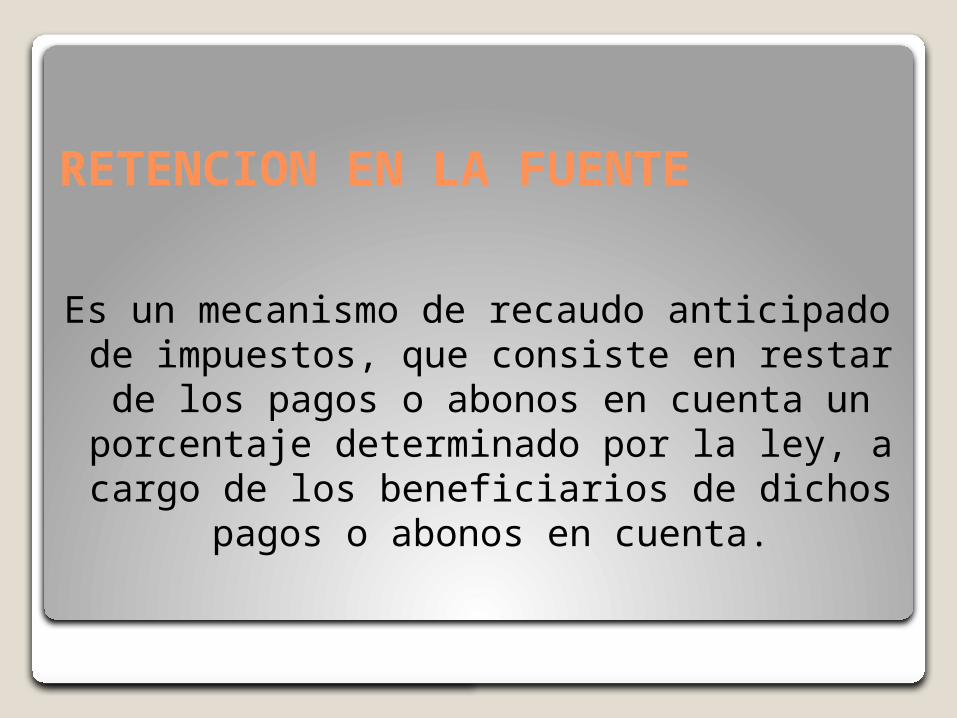

RETENCION EN LA FUENTE

Es un mecanismo de recaudo anticipado de impuestos, que consiste en restar de los pagos o abonos en cuenta un porcentaje determinado por la ley, a cargo de los beneficiarios de dichos

pagos o abonos en cuenta.

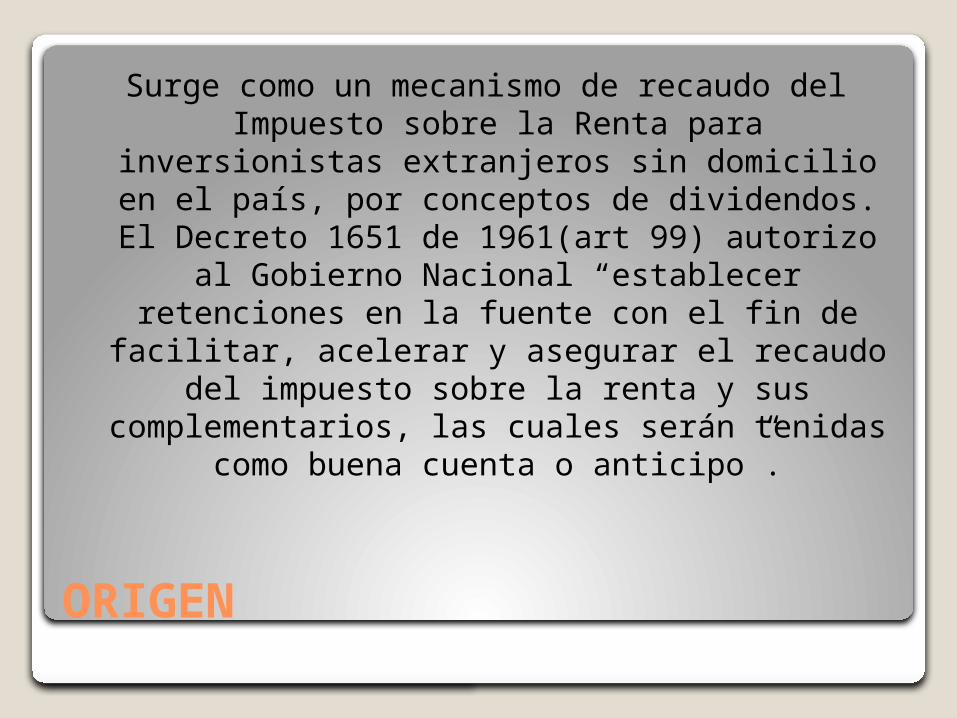

ORIGEN

Surge como un mecanismo de recaudo del Impuesto sobre la Renta para inversionistas

extranjeros sin domicilio en el país, por conceptos de dividendos. El Decreto 1651 de 1961(art 99)

autorizo al Gobierno Nacional “establecer retenciones en la fuente con el fin de facilitar, acelerar y asegurar el recaudo del impuesto

sobre la renta y sus complementarios, las cuales serán tenidas como buena cuenta o anticipo”.

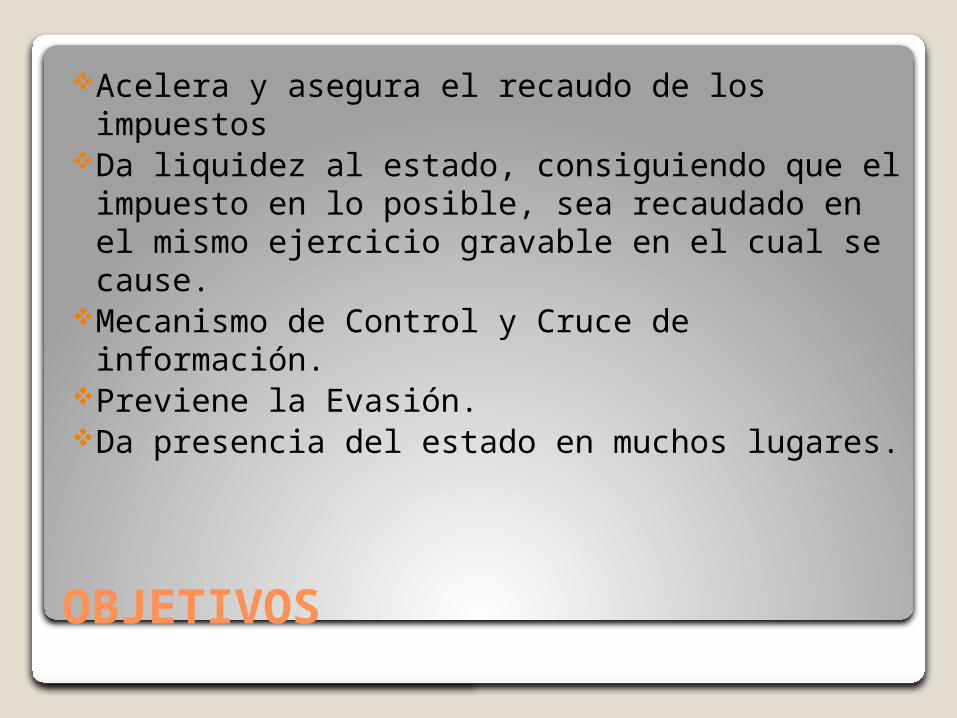

OBJETIVOS

Acelera y asegura el recaudo de los impuestosDa liquidez al estado, consiguiendo que el

impuesto en lo posible, sea recaudado en el mismo ejercicio gravable en el cual se cause.

Mecanismo de Control y Cruce de información.Previene la Evasión.Da presencia del estado en muchos lugares.

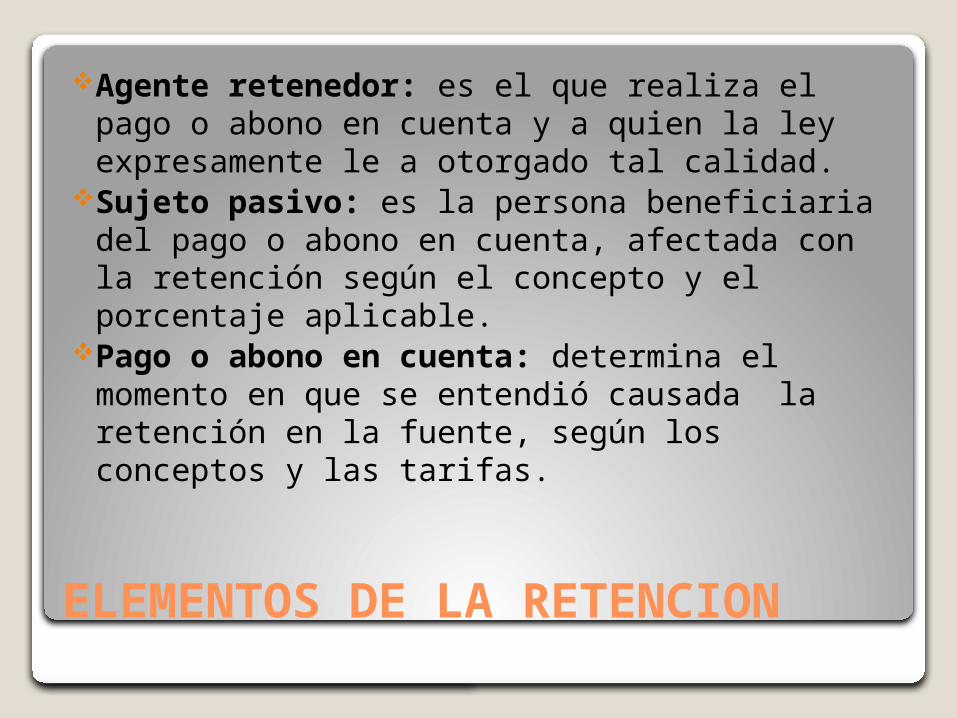

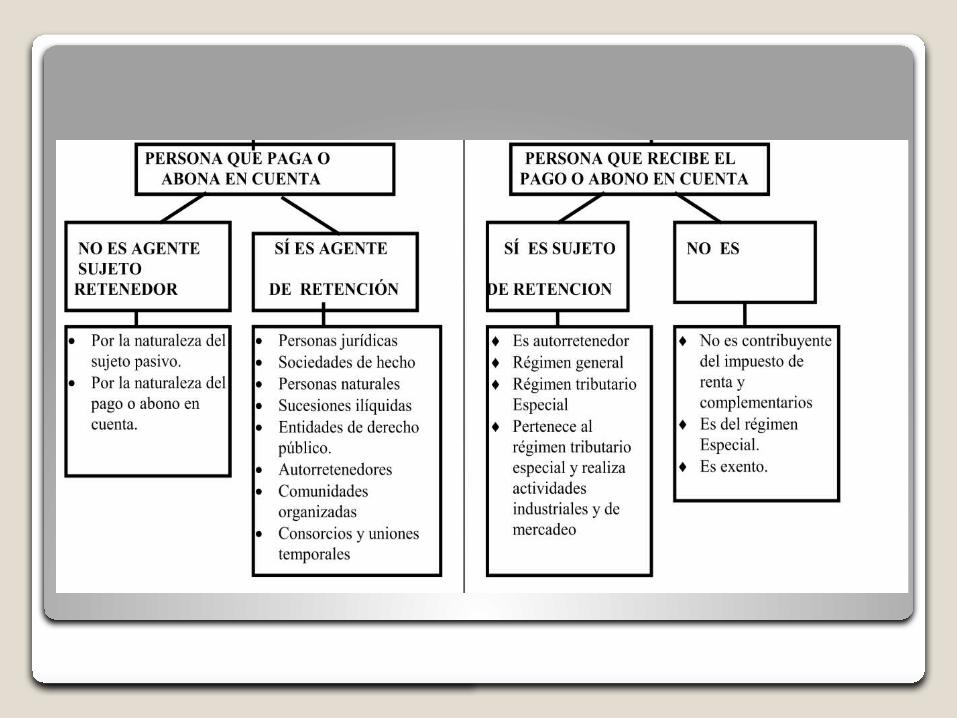

ELEMENTOS DE LA RETENCION

Agente retenedor: es el que realiza el pago o abono en cuenta y a quien la ley expresamente le a otorgado tal calidad.

Sujeto pasivo: es la persona beneficiaria del pago o abono en cuenta, afectada con la retención según el concepto y el porcentaje aplicable.

Pago o abono en cuenta: determina el momento en que se entendió causada la retención en la fuente, según los conceptos y las tarifas.

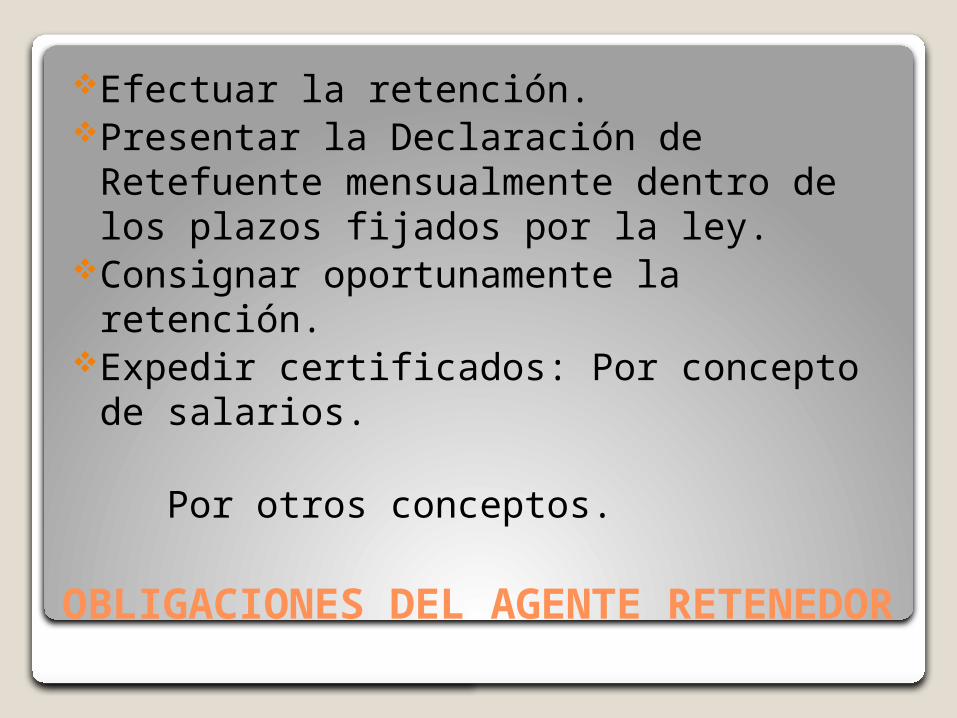

OBLIGACIONES DEL AGENTE RETENEDOR

Efectuar la retención.Presentar la Declaración de Retefuente

mensualmente dentro de los plazos fijados por la ley.

Consignar oportunamente la retención. Expedir certificados: Por concepto de salarios. Por otros conceptos.

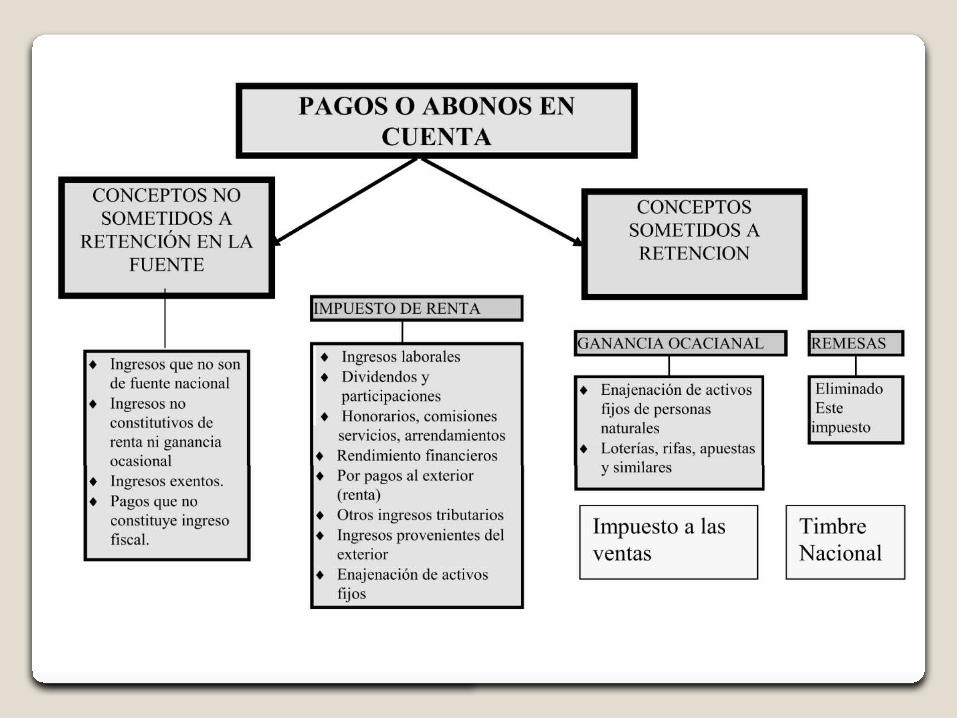

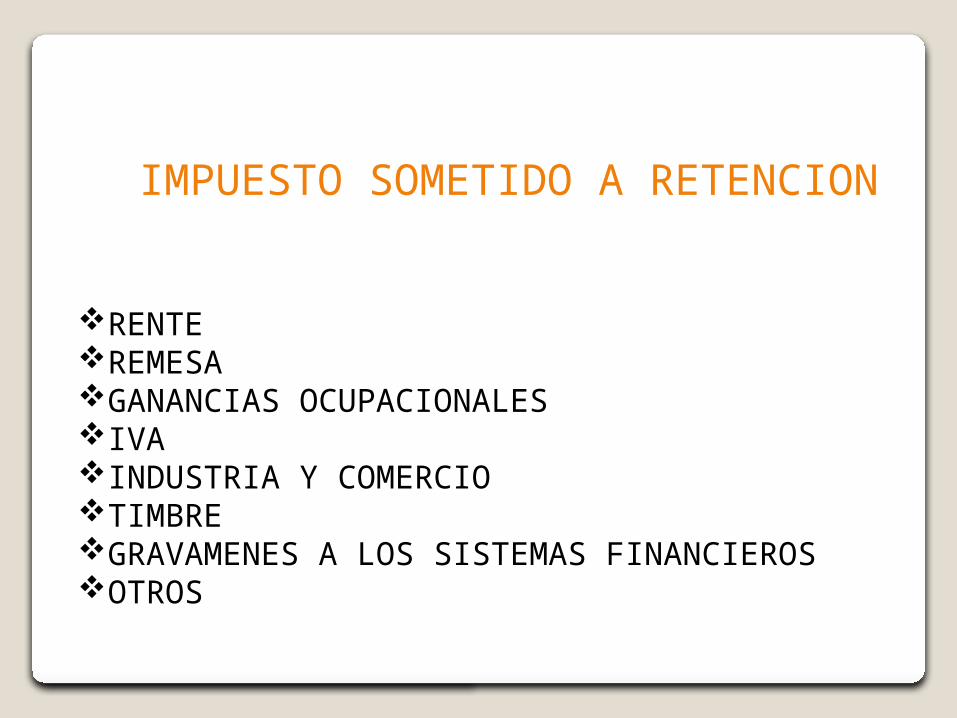

IMPUESTO SOMETIDO A RETENCION

RENTEREMESAGANANCIAS OCUPACIONALESIVAINDUSTRIA Y COMERCIOTIMBREGRAVAMENES A LOS SISTEMAS FINANCIEROSOTROS

EFECTO DE LA RETENCION EN LOS IMPUESTO

EN LAS LIQUIDACIONES PRIVADAS LAS PERSANAS RESTARAN DEL IMPUESTO EL VALOR QUE SE LE HAYA SIDO RETENIDO, PERO SI LA DIFERENCIA ES POSITIVA TENDRA QUE CANCELARCE EN LOS TIEMPOS SEÑALADO POR LA AUTORIDAD FISCAL.

AGENTE RETENEDORES DE IMPUESTO DE RENTA REMESA Y GANACIAS

OCASIONALES

ENTIDADES DE DERECHO PUBLICO FONDO DE VALORES FONDO DE INVERSION COMUNIDADES ORGANIZADAS LOS CONSORCIOS

ALGUNAS IMPLICACIONES POR SER DECLARANTE DE RENTA

SOLICITAR Y DELIGENCIAR LA INSCRIPCION EN EL RUT

DELIGENCIAR ANUALMENTE UNA DECLARACION DE RENTA Y CANCELAR EL IMPUESTO EN UNA SOLA CUOTA ESTIPULADO APARTIR DE 1 DE MARZO 2011

EN UN SALARIO NO INTEGRAL LOS AVANCES DE CESANTIA YA NO SERAN EXENTOS DEL IMPUESTO DE RENTA.

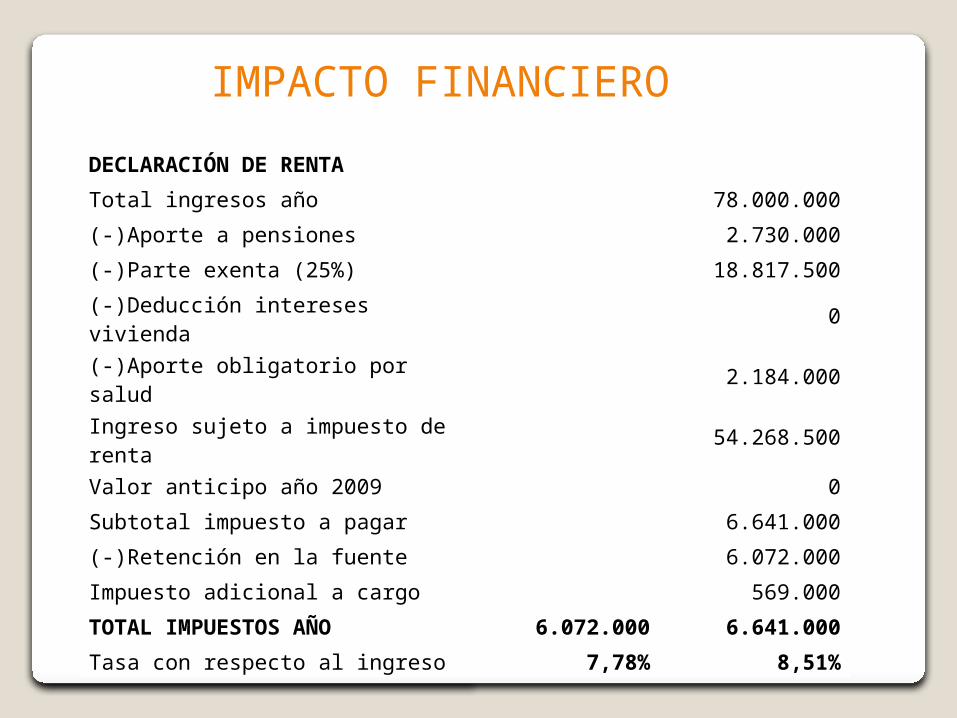

IMPACTO FINANCIERO

DECLARACIÓN DE RENTA

Total ingresos año 78.000.000

(-)Aporte a pensiones 2.730.000

(-)Parte exenta (25%) 18.817.500

(-)Deducción intereses vivienda 0

(-)Aporte obligatorio por salud 2.184.000

Ingreso sujeto a impuesto de renta 54.268.500

Valor anticipo año 2009 0

Subtotal impuesto a pagar 6.641.000

(-)Retención en la fuente 6.072.000

Impuesto adicional a cargo 569.000

TOTAL IMPUESTOS AÑO 6.072.000 6.641.000

Tasa con respecto al ingreso 7,78% 8,51%

SANCIONES

POR CORRECION

10% DEL MAYOR IMPUESTO O MENOR PAGO A FAVOR SI SE

CORRIGE ANTE DE LA NOTIFICACION DEL PLIEGUE

DE LA DIAN

20% SI SE CORRIGE DESPUES DE LA

NOTIFICACION DEL PLIEGO.

POR INCUMPLIMIENTO

EN LA FECHA

5% DEL TOTAL DEL IMPUESTO, POR CADA MES O FRACCION DE RETRASO SIN EXEDER EL 100% ANTES DE

SER EMPLAZADO.

10% DEL TOTAL DEL IMPUESTO POR CADA MES O FRACCION DE RETRASO SIN

EXEDER EL 200% DEL IMPUESTO A CARGO, SI SE

PRESENTA LA DECLARACION DESPUES DE SER

EMPLAZADO.

POR NO DECLARAR

EL TOTAL DE LA SANCION BANCARIA O DE LOS

INGRSOS BRUTOS DEL PERIODO NO DECLARADO O

DE LOS INGRESOS RESGISTRADOS EN LA ULTIMA DECLARACION.

ENTRE OTROS

COMO DILIGENCIAR EL FORMULARIO

CONCLUSION

PODEMOS CONCLUIR QUE LA RETENCION EN LA FUENTE NO ES UN IMPUESTO, SINO UN MECANISMO DE RECAUDO ANTICIPADO A LAS PERSONAS JURIDICAS O NATURALES.ESTE ES APLICABLE A DIFERENTES IMPUESTOS COMO LOS SON REMESAS, IVA,RENTA ENTRE OTROS, ADICIONAL TIENE COMO FINALIDAD RESTAR DEL IMPUESTO EL VALOR QUE SE LES HAYYA RETENIDO.

BIBLIOGRAFIA Y CIBERGRAFIA

DECLARANTE.COM

CARTILLA DE LA DIAN

WWW.EAFIT.EDU.CO

EMPRESA ENCUSTADA