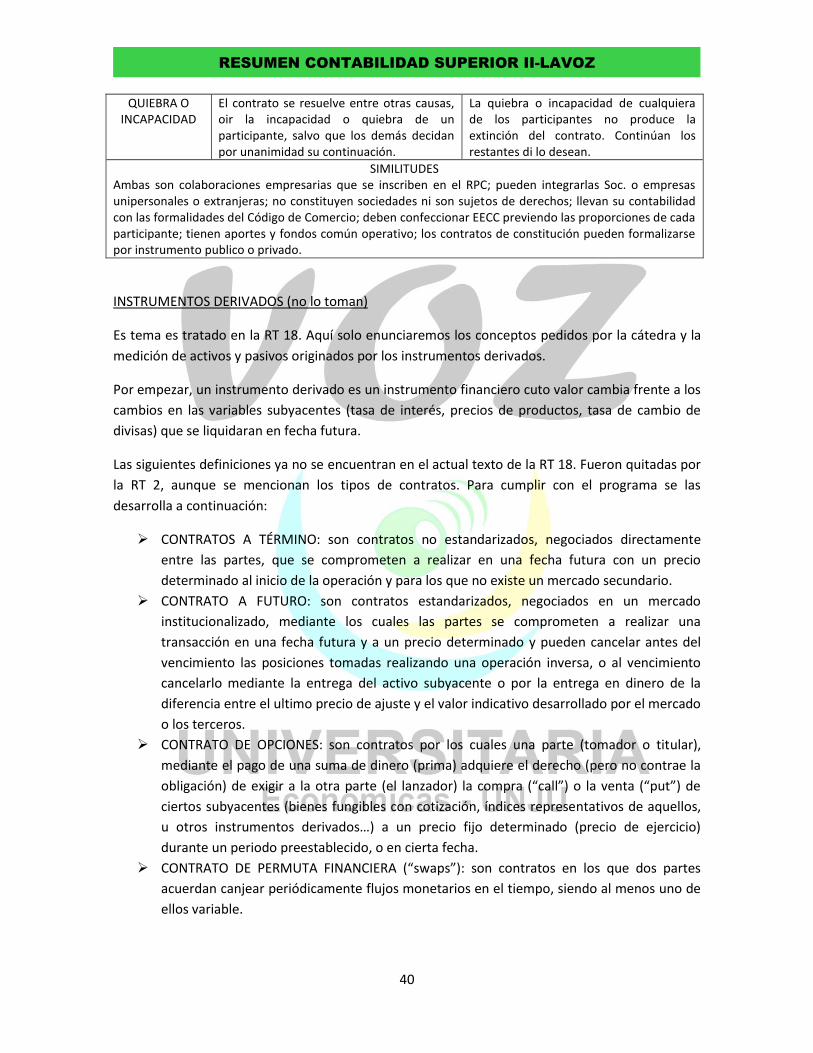

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ...

41

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ 1 PATRIMONIO NETO: puede definirse al PN como: Recordando la ecuación contable estática, puede decirse que la parte del activo que corresponde a los dueños o titulares de las empresas Si se considera la igualdad de recursos-fuentes, el patrimonio neto es la financiación propia de recursos poseídos. También se lo puede conceptualizar como el remanente que le queda a empresa (a los propietarios en realidad) sobre el activo luego de haber cumplido con sus obligaciones. No debe confundirse al PN con el capital. El único momento en que ambos valores coinciden es cuando la empresa a medida que desarrolle su actividad se irá agregando más conceptos al PN. Por lo tanto el capital es una parte del PN. El PN se divide en dos grandes rubros: Aporte de los Propietarios y Resultados Acumulados (estos surgen cuando la empresa comienza a funcionar, en un momento dinámico) APORTE DE LOS PROPIETARIOS El aporte que efectúa el miembro de una empresa a la misma no es otra cosa que la transferencia de la propiedad de diversos bienes que la pertenecen a él para que pasen a ser fr l empresa. El rubro se compone de dos cuentas: Capital Suscripto: es la cuenta que representa los aportes propiamente dichos en forma cuantitativa, no cualitativa. Es el valor de los aportes originalmente efectuados por los propietarios. La cuenta puede tener diversos nombres dependiendo de la forma jurídica de la empresa, entre otros motivos Ajuste de Capital: en épocas de inestabilidad monetaria se exige crear esta cuenta para reflejar los efectos de aquella sobre los aportes de capital. El capital suscripto siempre figura por el valor originalmente aportado y en esta cuenta de pondrá su re-expresión. Aportes irrevocables: son sumas integradas por los socios para posteriormente formar parte del capital. En el momento en que se las integran gorman parte del PN pero no del capital, porque no cumplieron las formalidades necesarias Prima de emisión Los aportes de capital pueden consistir en dinero en efectivo, bienes (aportes en especie) o pasivos. La forma de valuación será distinta en cada caso pero presenta dificultades en los aportes en especie. Para el efectivo no hay problemas: se reconoce su valor nominal. Pero al aportar bienes, créditos o deuda entra en juego en valor corriente de cada uno. Entonces ¿Qué debe hacerse?

Transcript of RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ...

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

1

PATRIMONIO NETO: puede definirse al PN como:

Recordando la ecuación contable estática, puede decirse que la parte del activo que corresponde

a los dueños o titulares de las empresas

Si se considera la igualdad de recursos-fuentes, el patrimonio neto es la financiación propia de

recursos poseídos.

También se lo puede conceptualizar como el remanente que le queda a empresa (a los

propietarios en realidad) sobre el activo luego de haber cumplido con sus obligaciones.

No debe confundirse al PN con el capital. El único momento en que ambos valores coinciden es

cuando la empresa a medida que desarrolle su actividad se irá agregando más conceptos al PN.

Por lo tanto el capital es una parte del PN.

El PN se divide en dos grandes rubros: Aporte de los Propietarios y Resultados Acumulados (estos

surgen cuando la empresa comienza a funcionar, en un momento dinámico)

APORTE DE LOS PROPIETARIOS

El aporte que efectúa el miembro de una empresa a la misma no es otra cosa que la transferencia

de la propiedad de diversos bienes que la pertenecen a él para que pasen a ser fr l empresa.

El rubro se compone de dos cuentas:

Capital Suscripto: es la cuenta que representa los aportes propiamente dichos en forma

cuantitativa, no cualitativa. Es el valor de los aportes originalmente efectuados por los

propietarios. La cuenta puede tener diversos nombres dependiendo de la forma jurídica de la

empresa, entre otros motivos

Ajuste de Capital: en épocas de inestabilidad monetaria se exige crear esta cuenta para reflejar los

efectos de aquella sobre los aportes de capital. El capital suscripto siempre figura por el valor

originalmente aportado y en esta cuenta de pondrá su re-expresión.

Aportes irrevocables: son sumas integradas por los socios para posteriormente formar parte del

capital. En el momento en que se las integran gorman parte del PN pero no del capital, porque no

cumplieron las formalidades necesarias

Prima de emisión

Los aportes de capital pueden consistir en dinero en efectivo, bienes (aportes en especie) o

pasivos. La forma de valuación será distinta en cada caso pero presenta dificultades en los aportes

en especie. Para el efectivo no hay problemas: se reconoce su valor nominal. Pero al aportar

bienes, créditos o deuda entra en juego en valor corriente de cada uno. Entonces ¿Qué debe

hacerse?

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

2

En general existe consenso en que debe reconocerse a su valor corriente (ejemplo CPF pag.89) por

ejemplo en la RT 17. La ley de sociedades comerciales introduce otras cuestiones a considerar:

- Los aportes en especie se valuaran en la forma preventiva en el contrato o según los precios

de plaza o por uno o más peritos designados por el juez de la inscripción. En las SRL y SCS para

los aportes de socio comanditario deben indicarse en el contrato los antecedentes

justificativos de la valuación. Los acreedores pueden impugnar las valuaciones en caso de

quiebra o insolvencia de la sociedad, dentro de los años de realizado el aporte y siempre y

cuando los mismos no sean efectuados judicialmente (art 51)

- Si un socio se ve afectado por una valuación podrá también impugnarla fundadamente dentro

de los 5 días de la notificación y el juez la resolverá con audiencia de los peritos intervinientes

(art 52)

- En las sociedades por acciones la valuación, que deberá ser aprobada por la autoridad de

contratos de hará por el valor de plaza en caso de bienes con VC o por valuación pericial

cuando a juicio de la autoridad de contralor no pueda ser reemplazada por informes de

reparticiones estatales o bancos oficiales (art 53)

- Si el valor del compromiso del aporte es inferior a la valuación el socio que lo efectuó puede

pedir su restitución con consentimiento de los socios que representen la mayoría del capital,

sin contar el del interesado. Si el aporte es superior a la valuación el socio está obligado a

integrar la diferencia en efectivo inmediatamente (art53). Aunque en este cado el accionista

puede pedir la reducción del aporte al monto de la valuación, también con el consentimiento

de los socios que representen la mayoría de capital.

En el caso de que si el aporte es inferior a la valuación (es decir que el valor de plaza del bien

entregado por el socio es mayor que el valor que él se comprometió a aportar), también es

posible que la diferencia se considere como aporte irrevocable, para lo cual obviamente se

deberán cumplir las condiciones anunciadas en la RT 17.

Cuando el aporte es superior a la valuación se está observando un incumplimiento por parte

del socio hacia la empresa (está aportando menos de lo comprometido), por eso debe

integrar la diferencia.

EMISION DE ACCIONES A LA PAR: las acciones son las partes en que se divide el capital de una SA a

tenencia de un número determinado de acciones por parte de una persona le da el carácter

jurídico del socio.

El VN de una acción es el importe que figura en el titulo de las mismas. Se le asigna a cada uno en

el momento de nacimiento de la empresa y sirve de base para que los accionistas ejerzan sus

derechos económicos (por ejemplo: reparto de dividendo) no debe confundirse con el valor de

cotización que es el precio en el que concuerdan quienes quieren vender las acciones y quienes los

quieren comprar, este surge cuando la empresa ya está en marcha, y dependiendo de diversos

factores, puede ser mayor o menor el VN. Es casi imposible que ambos coincidan. La cotización

fluctúa permanentemente, mientras que el VN es fijo. Esto tiene sentido si se considera que la

sumatoria de los VN de las acciones es igual el importe legal del capital.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

3

Si se quiere invertir en acciones se debe tener en cuenta:

si cotizan en bolsa => valor de cotización de las acciones si no cotizan en bolsa => análisis de los EECC de la emisora => PN de la emisora = VP de cada

acción

total de acciones

Cuando se emiten nuevas acciones se incrementa el PN de la empresa que la emite y las pone en

circulación. Quienes desean adquirirlas deben pagar a dicha empresa un precio mayor, menor o

igual al VN de las acciones. En estos casos se dice que las emisiones sobre la par, bajo la par y a la

par respectivamente. Esta última es la más sencilla, puesto que solo se paga el valor que figura en

el titulo de las acciones y esto no requiere ningún tratamiento especial

EMISIONES SOBRE LA PAR: PRIMA DE EMISION

Cuando la emisión es sobre la par los que desean suscribir las acciones deben pagar por ellas un

precio mayor al VN. Esta diferencia entre el VN y el aporte efectivamente realizado se conoce

como prima de emisión.

Hay que recordar que en la emisión de acciones existen dos momentos: la suscripción (cuando el

futuro accionista se compromete a realizar el aporte) y la integración (cuando paga el precio por

las acciones suscriptas). Cada uno de ellos tiene su correspondiente registración. Para el caso de

que el precio de las acciones sea distinto al VN conviene analizar al de la suscripción porque es

necesario distinguir que representa cada valor.

Ejemplo de CPF: se suscriben 1000 acciones de VN $ 100 con una prima de misión del 20%

Accionistas

120000 => Lo que el accionista efectivamente debe integrar (VN+Prima)

a Capital Suscripto 100000 =>Suma de los VN de las acciones suscriptas

a Prima de Emision 20000 =>Prima de emision

Las primas de emisión sirven para mantener la equidad entre aportes de igual valor nominal

efectuados en los distintos momentos, para equilibrar los gastos derivados del aporte con

sacrificio económico requerido. Constituye una manera que los nuevos socios paguen por lo

menos el ajuste del capital producido por la inflación. Es conveniente leer y analizar el ejemplo de

CPF pág. 161-163.

El importe de las primas no puede ser demasiado alto porque desalentaría a los posibles

inversores, de lo que se desprende que debe existir un límite para la fijación del mismo. La LSC no

fija ninguno, ya que su determinación dependerá de indicadores tales como las cotizaciones de las

acciones y su valor patrimonial. Por ejemplo, supongamos una sociedad cuyas acciones de $ 1

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

4

cotizan a $ 5 en los mercados de valores. Si esta desea emitir nuevas acciones con una prima de

$9, a los inversores les conviene adquirirlas en mercado antes que suscribirlas.

Aunque la LSC las califique de reserva, las primas de emisión integran el rubro de Aporte de los

Propietarios, como se desprende de la RT 9 y tal cual se menciono previamente. No se trata de

reservas en sentido de la legislación contable porque no surgen de ganancias retenidas, sino de la

suscripción de acciones por parte de los socios.

Según la LSC la prima debe fijarla la asamblea extraordinaria salvo en las autorizadas para

hacer oferta pública de acciones

EMISION BAJO LA PAR: DESCUENTO DE EMISION

En el caso inverso de pagarse un valor menor al VN de las acciones que se van a suscribir. Para

esto si existe una limitación legal en el art. 202 de la LSC, que señala que la emisión bajo la par es

nula, salvo el supuesto de la ley 19060, la cual establece una serie de requisitos y condiciones para

la emisión de acciones por debajo de su VN. El argumento de esta restricción es que se

perjudicaría a los acreedores de la sociedad debido a que el capital aumenta en una determinada

cantidad pero a la empresa ingresa una cantidad menor.

La función de los descuentos de emisión es permitirle a las SA captar fondos provenientes de

aportes en periodos en que la cotización de sus acciones es muy baja. Esto es lo que ocurría

cuando se publico la ley 19060 por lo que los inversionistas adquirían las acciones en circulación

en vez de suscribir las nuevas porque pagarían más por ello. Y esto impedía que las SA obtuvieran

fondos porque las negociaciones de acciones en circulación es una transacción entre particulares

sin intervención de la emisora, por la cual no percibe nada de dinero. La emisión bajo la par es este

contexto permite que la diferencia entre el V de cotización y el VN s reduzca o desaparezca

alentando los inversionistas a suscribir acciones y proveerles a las SA la financiación necesaria para

el desarrollo de su actividad.

El descuento de emisión debería imputarse como una cuenta regularizadora del PN de manera

que este aumente en el monto efectivamente integrado. De esta sencilla manera se supera el

inconveniente que la LSC uso como argumento en contra de las emisiones bajo la par. Según la ley

19060 s debe imputar en el siguiente orden:

1. RESERVAS LIBRES: son los que no tienen afectación específica. Comprende la Res.

Facultativa y los Resultados No Asignados. Aun en el caso de que no existirán reservas, una

simple decisión de la Asamblea basta para constituirlas a partir de los RNA.

2. SALDOS DE REVALUO CONTABLE AUTORIZADOS POR LEY: estos ya no existen desde que

entro en vigencia la RT 6. Eran leyes que disponían una corrección parcial por inflación de

los BU. (según los autores en CPF es inadecuado llamarlos revaluos. Son re expresiones o

actualizaciones

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

5

3. REVALUOS APROBADOS POR AUTORIDAD COMPETENTE: se refieren a las valuaciones

técnicas de BU por parte de peritos especializados. En la época en que se sanciono la ley

se necesitaba la aprobación de los organismos de control.

Con el método de la ley 19060 el asientos en el cual se cancelan los descuentos de emisión contra

los RNA refleja que hay una parte del valor de las acciones que se pierde en la venta.

ANTICIPO APORTE IRREVOCABLES A CUENTA DE FUTUROS APORTES DE CAPITAL

Se dan cuando socios o terceros entregan dinero o bienes a la sociedad para aplicarlos al pago de

acciones a emitir en el futuro comprometiéndose por escritura pública a no exigir su devolución

(de ahí el carácter de irrevocable). En el momento no existe decisión de la asamblea de aumentar

el capital, por lo que en ese momento el Directorio no puede aprobarlo y deberá esperar a una

próxima asamblea para tratar su aceptación o rechazo.

El aportante en esta situación solo puede exigir que se trate el tema en una asamblea en un plazo

que se fijara al momento de entregar loa bienes o el dinero. Si la asamblea no aprueba el aumento

de capital se deberá restituir los aportes a quienes los aportaron sin descuento alguno.

Es importante distinguir si el aporte irrevocable va a formar parte del pasivo o del patrimonio

neto. El punto 5.19.1.3.1 de la RT 17 a este respecto dice lo siguiente:

(…) solo deben considerarse como parte del PN aportes que:

a) Hayan sido efectivamente integrados.

b) Surjan de un acuerdo escrito entre el aportante y el órgano de administración que

estipule:

1) Que el aportante mantendrá su aporte, salvo cuando su devolución sea decidida por la

asamblea de accionistas u órgano equivalente del ente mediante un procedimiento

similar al de reducción del capital.

2) Que el destino del aporte es su futura conversión en acciones.

3) Las condiciones para dicha conversión.

c) Hayan sido aprobados por la asamblea (…) o por su órgano de administración ad-

referéndum de este.

Los aportes que no cumplan con las condiciones mencionadas integran el pasivo.

En CPF los autores mencionan como condición para que los aportes integren el PN, la fijación del

plazo en el cual se aprobara la emisión de acciones a emitir, las condiciones generales para las

cuales se regirá la futura emisión (el VN, clase y característica de las acciones a emitir; si se

estableciera una prima; de ser necesario, el criterio para determinarlo) y la preservación del

derecho de preferencia por parte de los accionistas que no participaron del aporte irrevocable

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

6

(para más información sobre el derecho de preferencia ver art 194 de LSC). Todos estos deberán

cumplirse al momento de efectuar el anticipo.

Los anticipos como ya se dijo, se expondrán en el rubro de aportes de los propietarios, bajo

distintos nombres (Aportes Irrevocables, Aportes Pendientes de Capitalización, etc.) Mientras no

se cumplen los trámites necesarios para el aumento de capital, al cierre del ejercicio debe

mostrarse:

El VN de las acciones a emitir. Al cumplirse las formalidades este importe pagara el

Capital Suscripto.

Si corresponde, la re expresión de dicho VN; que posteriormente pasara al Ajuste de

Capital.

La parte que luego del aumento se transferirá a la Prima de Emisión, re expresada si es

necesario.

REDUCCION DE CAPITAL

Existe una clasificación de las reducciones de capital propuesta por Zaldivar:

1) Según el efecto en el importe total del PN:

Efectiva o real: cuando la reducción hace disminuir el valor de este.

Nominal o contable: no altera su valor es una mera permutación del PN.

2) Según el origen de la decisión de la reducción:

Voluntario: lo deciden los mismos socios reunidos en Asamblea.

Obligatorio: lo exige la ley.

Los casos que se puede considerar son:

a) Reducción voluntaria para absorber perdidas (Arts. 203-209 LSC)

b) Reducción obligatoria para absorber perdidas

c) Reducción por cancelación de deuda.

d) Reducción por amortización de acciones.

a y b son sin reembolso

c y d son con reembolso

a) la asamblea extraordinaria puede decidir la reducción del capital en rezón de pérdidas

sufridas por la sociedad para restablecer el equilibrio entre el capital y el patrimonio de la

misma (porque hay que recordar que en este método no se vería el total del PN)

mientras existan pérdidas acumuladas de ejercicios anteriores no podrán distribuirse

utilidades hasta que no se cancelen aquellas. Es decir que las utilidades de un periodo

deben destinarse primero a compensar pérdidas preexistentes y recién después de eso se

podrán aprobar repartos. Pero puede ocurrir que la asamblea decida compensar las

pérdidas con el capital y luego distribuir utilidades con lo que el monto del PN disminuirá.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

7

Se extrae como conclusión que este método, en ocasiones, puede llegar a perjudicar a los

acreedores.

Siguiendo el criterio nominalista de la legislación argentina la forma de reducir el capital

seria cancelar acciones en circulación por lo cual debería debitarse la cuenta de Capital

Suscripto. Existe sin embargo un procedimiento para que se mantenga el VN de las

acciones en circulación y consiste en absorber los quebrantos con el saldo del Ajuste de

Capital.

b) El art. 206 de la LSC determina que la absorción obligatoria cuando la perdida supera a las

reservas y al 50% del capital. En este punto entra en conflicto la diferencia de opinión

entre la LSC y la doctrina contable en relación a la naturaleza de las primas de emisión.

El mecanismo es simple se compra la magnitud de la perdida con los porcentajes indicados

para ver si se procede o no a la absorción. En caso afirmativo se respetara el orden de

prelación.

Por último destacaremos que como se trata de una resignación de partidas, el total del PN

permanece constante.

Antes de analizar los casos de reducción con reembolso hay que considerar las indicaciones

generales de esta situación. La LSC exige el cumplimiento de los siguientes requisitos:

Que se resuelva por asamblea extraordinaria.

El síndico deberá suscribir un informe fundado con su opinión al respecto.

Deberá cumplirse con la publicidad requerida para la transferencia de fondos de

comercio.

Los acreedores que formulen oposición deberán ser desinteresados (condición

extraña puesto que a cualquier acreedor le interesa los cambios en el capital de

la sociedad)

Deberá procederse a la inscripción de la reducción del capital.

Todo esto es a los efectos de preservar la integridad del capital (garantía ofrecida por la sociedad a

los terceros) esencial para la distribución de los beneficios y en consecuencia para proteger los

intereses de 3ros. No obstante, hay una alternativa para no disminuir el capital legal; y es

precisamente la misma que se menciono arriba, de cancelar la reducción contra el Ajuste del

Capital.

Ahora si se profundizara los dos casos con sus respectivas alternativas.

c) Esta es una modalidad prevista en el art. 220 inc 1 de la LSC al hablar de “cancelación de

acciones” se da a entender que las mismas serán sacadas de circulación y se reembolsara

el valor a los accionistas. Existe consenso en que el reembolso se haga a prorrata entre

todos los accionistas, garantizando la participación proporcional de todos ellos en la

reducción.

La sociedad decidirá el monto en que se reducirá el capital y el importe a reembolsar a los

accionistas. Si existiera Ajuste de Capital también se dará de baja proporcionalmente. Ver

ejemplo en CPF para más datos.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

8

Los asientos a efectuar serán:

Capital Suscripto <=Valor legal=> Capital Suscripto

Ajuste de Capital <=Aj. en proporción=> Ajuste de Capital

a Accionistas por rescate de acc. <=Reembolso=> a Accionistas por rescate de acc.

Remanente=> a Descuento Rescate de acc.

si el monto a reembolsar = al monto de la reducción

si el reembolso es menor al monto de la reducción

El pasivo generado obviamente se cancelara contra el medio de pago que corresponda

cuando se efectué le reembolso. El descuento (lo reembolsado es menos) no es un

resultado, porque es una operación entre propietarios con el capital. Se lo puede

considerar como un sobrante del aporte en su momento, por lo que se expondrá sumando

el rubro Aporte de los Propietarios como un Aporte No Capitalizado.

Ahora bien si esta cuenta suma a los aportes, ¿por qué se llama Descuento? O bien si es

un descuento ¿Por qué suma? Es más un problema terminológico porque en realidad si se

considera como remanente de un aporte ya efectuado es natural que sume. La cuestión es

la del nombre: por su naturaleza es un descuento según la definición de la RAE en su

cuarta acepción. DESCUENTO es “la cantidad que se rebaja del importe de los valores para

retribuir una operación” NO es una Prima aunque sume. Según la RAE, prima es “la

cantidad que el cesionario de un derecho o una cosa da al cedente por añadidura del coste

originario”.

Si la reducción se efectuare sin disminuir la cantidad de acciones en circulación, la

asamblea puede decidir a su criterio el importe a reembolsar y las demás condiciones. El

asiento será igual al anterior solo que la única cuanta que se debita será Ajuste de Capital.

d) La amortización de acciones es otro caso de reducción con reembolso previsto en el art.

223 LSC. El mismo dice que el estatuto puede autorizar la amortización total o parcial

siempre que se cumpla que:

Las acciones en cuestión estén totalmente integradas.

La amortización se efectué con ganancias liquidas y realizadas

Exista resolución previa de la asamblea que aseguren el justo precio y la igualdad

de los accionistas.

Se emitan bonos de goce a favor de los titulares de acciones totalmente

amortizadas. (cabe aclarar que estos bonos de goce no dan a sus tenedores el

carácter de accionistas ni le confieren derechos políticos.)

Si la amortización es parcial, se asentara en los títulos o en las actas de acciones

escriturales.

La amortización puede realizarse por sorteo.

Para proceder a estudiar el tratamiento contable es conveniente recalcar dos aspectos. En

primer lugar, como la amortización se realiza con ganancias liquidas o reservas libres, las

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

9

mismas deben ser afectadas, es decir que se imposibilita su distribución para no

comprometer los intereses y derechos de los terceros acreedores. En segundo lugar

cuando sea necesario entregar bonos de goce se deberá informar en los EECC, ya que

influye en la determinación del valor patrimonial proporcional de las acciones en

circulación.

En los apuntes se muestran las registraciones necesarias tanto para la amortización en si como en

las 4 alternativas de efectuar la restricción, por lo cual solo se las mencionara y se trataran detalles

de interés.

1) Creación de una reserva especial: es necesario indicar la existencia de los bonos de

goce.

2) Desagregar el total de las utilidades no asignadas: ídem ant.

3) Utilizar cuentas específicas: obviamente serán cuentas del PN porque los tenedores de

los bonos no son acreedores de la empresa. Pertenecerán al rubro de los Resultados

Acumulados porque surgen de la afectación de las ganancias liquidas y las reservas

libres.

4) No registra y exponer en notas a los EECC.

Pero queda algo importante: las notas previas correspondían al caso en que las acciones se

amortizaban completamente. Si fuera en forma parcial no se emiten bonos de goce, por lo que no

es necesario lo indicado en 1 y 2. Además el caso 3 será imposible de aplicar.

ACCIONES PROPIAS EN CARTERA

La LSC permite a las S.A. comprar las acciones que emitió en los siguientes casos (art. 220):

Para cancelarlas, previo acuerdo de reducción del capital (caso ya analizado)

Excepcionalmente con ganancias realizadas y liquidas a reservas libres, cuando estuvieran

completamente integradas y para evitar un daño grave, lo que será justificado en la

próxima asamblea ordinaria.

Por integrar el haber de un establecimiento que adquiere o de una sociedad que

incorpora.

La diferencia entre el primer inciso y los dos restantes es que estos últimos no implican retirarlas

acciones de circulación, sino conservarlas por un tiempo en la sociedad para luego volver a

lanzarlas al mercado. A este respecto el art. 221 establece que el directorio las enajenara en el

término de un año, salvo prorroga dispuesta por la asamblea.

Para registrar los aspectos de esta operación existía la idea de que las acciones propias formen

parte del activo algo totalmente absurdo ya que no le otorgan a la empresa ningún tipo de

derecho.

Lo más correcto es considerarlas como una disminución del PN, aunque hay tres métodos para

esto. Fowler Newton menciona que dicha disminución debería reconocerse cuando se asume la

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

10

obligación de pagar el precio fijado, y no tiene que generar ningún resultado en el ejercicio en que

se realizo, ya que se trata de una transacción entre propietarios. Además tendría que computarse

a costa de las acciones compradas.

Los tres métodos para la registración (ver prácticos)

1) Debitar los resultados no asignados por el total erogado: esta es la alternativa aplicable en

nuestro país, porque deja en claro que las acciones fueron compradas con ellos

cumpliendo con lo dispuesto por el art. 220 inc 2 LSC. Es necesario además reclasificar el

capital y su ajuste para mostrar los importes correspondientes a la parte que está en

circulación y a la que está en cartera. (de aquí en mas asientos de reclasificación) Aunque

esta operación requiere que se afecten los Rdos. NO Asig. Para restringir su distribución (al

igual que en la amortización), en este caso no es necesario debido a que al efectuar el

debito a los Rtdos. No Asig. Su saldo representara el importe de los mismos que

efectivamente se pueden distribuir.

2) Disminuir el capital social: para este método hay diferencias de opinión entre FN y los

autores de CPF. Los lineamientos generales son estos: el Capital y su Ajuste se debitan de

acuerdo al VN de las acciones compradas y a su re expresión, respectivamente. Debido a

esto no es necesario el asiento de re clasificación (en los EECC solo va aparecer la parte del

capital que está en circulación pero si deberá hacerse el asiento de restricción para

informar la parte de los Rtdos. que debido a las transacción pasar a ser de disponibilidad

limitada. FN sostiene que este es el mejor método, al exponen claramente el total de

acciones en circulación y la cifra de Rtdos. distribuibles sin recurrir a cuentas que

representan al capital en cartera, las cuales pueden dar lugar a errores para calcular los

VPP de los inversores.

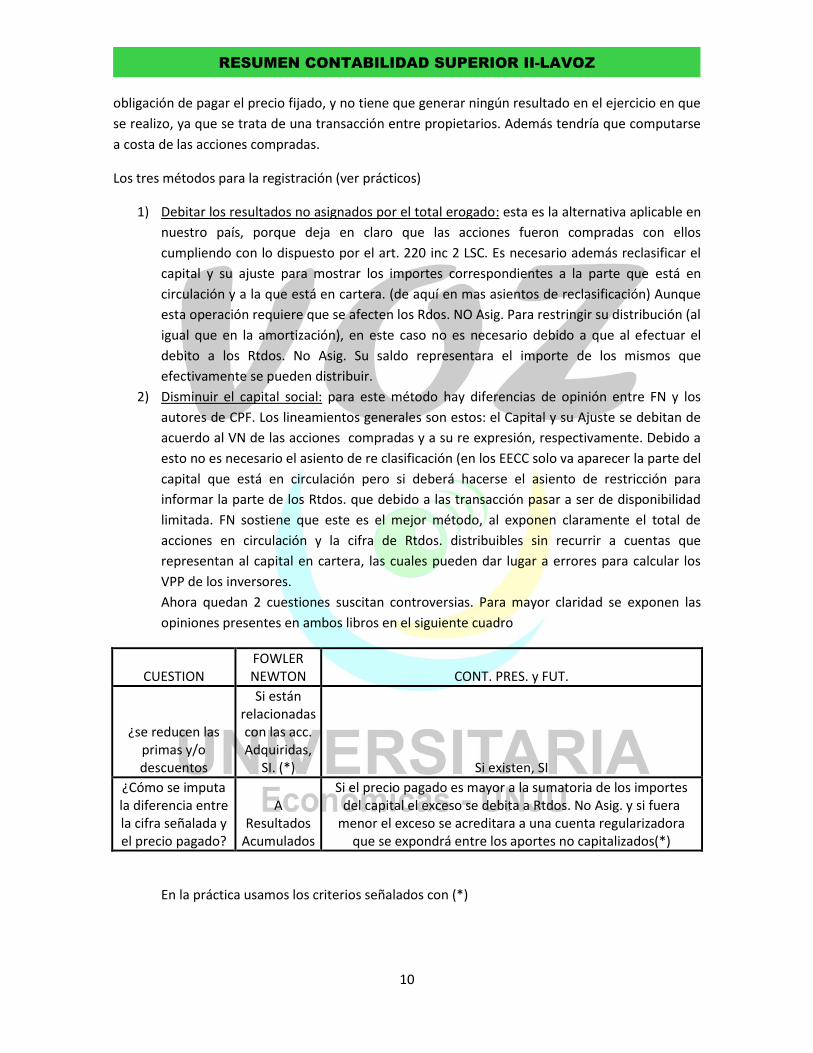

Ahora quedan 2 cuestiones suscitan controversias. Para mayor claridad se exponen las

opiniones presentes en ambos libros en el siguiente cuadro

CUESTION FOWLER NEWTON CONT. PRES. y FUT.

¿se reducen las primas y/o descuentos

Si están relacionadas con las acc. Adquiridas,

SI. (*) Si existen, SI

¿Cómo se imputa la diferencia entre la cifra señalada y el precio pagado?

A Resultados

Acumulados

Si el precio pagado es mayor a la sumatoria de los importes del capital el exceso se debita a Rtdos. No Asig. y si fuera

menor el exceso se acreditara a una cuenta regularizadora que se expondrá entre los aportes no capitalizados(*)

En la práctica usamos los criterios señalados con (*)

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

11

Además hay que considerar en qué medida se debe restringir la distribución de los

resultados. Del ejemplo propuesto en CPF se desprende que se debe hacer por la suma de

las cuentas de capital. Si aparece la regularizadora también se restringe ese importe.

Efectos con relación al otro método:

El total de aportes disminuye. NO se señalan las acciones en cartera.

Los Resultados acumulados aumentan por habérselos debitado por un importe

menor (en el asiento de restricción no se disminuye el total, solo se lo desagrega)

3) Debitar una cuenta regularizadora por el total abonado: la misma se expondrá restando

del total del PN. La registración será más extensa puesto que requiere tanto el asiento de

re clasificación como el de restricción. Nuevamente surge una diferencia en este ultimo

asiento, porque FN restringe por la suma de las cuentas de capital (*) y en CPF lo hacen

por el precio pagado lo que a mi juicio es más sensato porque la suma de las cuentas de

capital no reflejan el total abonado como si ocurría en el caso anterior.

(*) aclaración posterior: de hecho parece que se trato de un error de imprenta, porque

más adelante en la exposición, los Rtdos. no Distribuibles figuran por el valor que se pago.

Tratamiento de la venta posterior

FN expone este tema de manera muy clara, cualquiera sea el método usado deberá:

a) Revertir todos los débitos y créditos anteriormente efectuados (se refiere a los asientos de

re clasificación y de restricción) previa re expresión si corresponde.

b) Dar a la diferencia entre el VNR obtenido y el costo de las acciones (ajustado si

corresponde) el tratamiento de una prima (si fuese positivo -VNR>costo-) o un descuento

(si fuese negativa -VNR<costo-).

Las cuentas de este último caso se llamaran respectivamente Prima por Negociación de

Acciones Propias y Descuento por Negociación de Acciones Propias. El autor también

critica seguido por algunas NC de imputar a Rtdos. Acumulados las diferencias negativas

porque, en primer lugar, se trata de una transacción entre propietarios, y en segundo

lugar, Rtdos. Acumulados recibiría un debito por una perdida que no paso por el Estado

de Resultados.

Las Primas/Descuento por Negociación se expondrán sumando o restando en el rubro de

Aportes no Capitalizados.

RESULTADOS ACUMULADOS: los temas de este apartado ya se trataron en básica por lo que su

desarrollo será resumido.

Este rubro constituye la parte dinámica del PN. Inevitablemente su monto se verá afectado por

ellos. Aunque los aportes no sean de todo estáticos, es mucho más fácil imaginar que un ejercicio

completo transcurra sin nuevos aportes o retitos sin resultados devengados.

RESULTADOS NO ASIGNADOS: al cierre de cada ejercicio deben cancelarse todas las cuentas de

resultados en un asiento para determinar el Resultado del Ejercicio que figura en el EE de

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

12

Resultado. Al primer día del siguiente ejercicio ese valor pasara a formar parte de los Rtdos. No

Asig., principal cuenta del rubro.

Como el nombre lo indica se trata justamente de resultados que todavía no tienen un destino

especifico aunque esta definición tiene ms sentido cuando los Rtdos. No Asig. Tienen saldo

positivo, porque cuando esto ocurre, la asamblea ordinaria puede decidir su distribución a los

socios, el pago de honorarios, constituir reservas, re-invertirlos en la empresa o incluso no hacer

nada. En definitiva cuando hay Rtdos No Asig. (+) con saldo positivo hay varias alternativas, no así

cuando son negativos; en ese caso se opta por dejarlos como están o absorberlos.

DISTRIBUCION EN EFECTIVO O EN ESPECIE: ya se había dicho que la asamblea puede distribuir

parte de los RnA a los socios en forma de dividendos, y también es común que destine una parte al

pago de los honorarios de directores y síndicos. Este tipo de distribuciones en efectivo o en

especie hacen que el importe del PN se reduzca. Como se vio en básica al momento de la decisión

de la asamblea se registra la disminución de los RnA contra cuentas de pasivo que oportunamente

serán canceladas.

En general no hay problemas para el tratamiento de los dividendos en efectivo debido a los pocos

obstáculos que plantea la valuación del dinero. Cuando los dividendos son en especie, el importe

de la distribución depende del valor a que se encuentre contabilizados los bienes que se van a

repartir.

GANANCIAS RESERVADAS: es muy común referirse a ellas simplemente como “reservas”. A

diferencia de los RnA estas son ganancias acumuladas con un destino específico, impidiendo su

posible distribución. Hay 3 reservas que se usan con más frecuencia:

RESERVA LEGAL: es obligatoria, la dispone la LSC, “las sociedades de capital deben destinar

como mínimo el 5% de las ganancias del ejercicio hasta llegar como mínimo al 205 del

capital ajustado. Solo puede usarse para absorber perdidas

RESERVA ESTATUTARIA: también es obligatoria pero no para todas las sociedades sino

para las que disponen su creación en el Estatuto Social. Su destino, porcentaje y límites

dependerá de lo que necesite cada Soc. también puede usarse para absorber perdidas,

pero no es su única finalidad.

RESERVA FACULTATIVA: en realidad no existe una reserva con este nombre. Las reservas

facultativas son realizadas voluntariamente por la asamblea con diversos fines y pueden

asumir infinidad de nombres distintos. No solo se cancelan cuando se aplican, sino que

también pueden desafectarse, es decir anular el destino para el cual se crearan y

transferir su importe a los RnA. No es obligatoria su constitución.

También pueden existir las Reservas por Revaluó Técnico, pero son menos comunes.

CAPITALIZACION DE GANANCIAS. DIVIDENDOS EN ACCIONES: una vez más se remite al párrafo

de los RnA. Cuando se menciona que se pueden re invertir se está refiriendo a la capitalización

de esas ganancias no asignadas. Estas sufrirán una merma y como contrapartida se

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

13

incrementara el capital. Ahora bien, ese aumento de capital necesariamente implicara la

emisión de nuevas acciones denominadas liberadas, porque al repartirlas a los accionistas

estos No deben pagar nada.

Como el aumento de capital insume tiempo y necesita ciertos trámites en el momento de la

decisión de la asamblea se acreditara una cuenta del PN llamada Acciones a Distribuir, la cual,

una vez cumplidos los tramites, se trasladara al capital suscripto.

De esto se desprende que en realidad no hay ninguna distribución. Solo se están permutando

cuentas del PN. Otra cuestión de importancia es que habrá más acciones en circulación para el

mismo valor del PN, causando que el valor patrimonial por acción disminuya. Si algún

accionista vende las acciones liberadas, los títulos que quedan en su poder habrán perdido

valor, y su participación en el capital también será menor.

EFECTOS DE LA INESTABILIDAD MONETARIA

Como ya seguramente se dedujo por el desarrollo del tema, todas las partidas del PN son no

monetarias. Por lo tanto corresponde su re-expresión por inflación.

Existe consenso mayoritario en que las cuentas de los aportes se re-expresan tomando

como fecha de origen la de suscripción. La realidad económica demuestra que esta es

la fecha del incremento patrimonial, independientemente de la fecha en que los

aportes se efectivicen. Hay que recordar que toda re-expresión efectuada al capital

suscripto debe imputarse a la cuenta Ajuste de Capital para que aquel figure siempre

por el valor escrito en el contrato.

Las cuentas surgidas por los Rtdos. Acumulados; en particular las referidas a reservas y

dividendos en acciones tienen dos alternativas de fecha origen: la celebración de la

asamblea (que es cuando efectivamente se generen) o el cierre del ejercicio cuyos

EECC se están considerando. Sin embargo la correcta es esta última. Como dicen en

CPF “la forma de repartir toda la ganancia consiste en atribuir a las distribuciones la

misma moneda en que están expresados los beneficios que se distribuyen, es decir la

correspondiente a la fecha de cierre de los estados contables que se están

considerando”.

Es conveniente leer el ejemplo planteado (pag207 y 208) para entender porque es

correcto ese procedimiento.

CONJUNTOS ECONOMICOS

Un conjunto económico es el formato dentro del ámbito de una combinación de negocios por

entidades que se vinculan jurídicamente o se presume que operan bajo las mismas condiciones

que se tratara de empresas vinculadas accionariamente.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

14

Dos o más empresas pueden vincularse mediante una relación directa (cuando una posee parte o

todo su capital en acciones de la otra, dándole los votos necesarios para influir en sus decisiones)

o indirecta (se da cuando una sociedad controla a otra, que a su vez controla a una tercera) por

otro lado puede hablarse de integración vertical o horizontal.

DEFINICION RT 21

CONTROL: es el poder de definir y dirigir las políticas financieras y operativas de una empresa (...)

existe control cuando:

a) La empresa inversora posee los votos necesarios para formar la voluntad social en las

reuniones sociales o asambleas ordinarias. Se considera que contar con los votos

necesarios implica poseer más del 50%de los votos posibles, en forma directa o indirecta.

b) La empresa inversora posee la mitad o menos de los votos, pero en virtud de un acuerdo

escrito con otros accionistas, tiene poder sobre la mayoría de los derechos de voto de las

acciones para:

Definir y dirigir las políticas operativas y financieras de la empresa emisora.

Nombrar o renovar a la mayoría de los miembros del Directorio.

CONTROL CONJUNTO: existe cuando la totalidad de los socios o los que poseen la mayoría de

votos, en virtud de acuerdos escritos, han resuelto compartir el poder de definir y dirigir las

políticas operativas y financieras de una empresa. Se entiende que un socio ejerce el control

conjunto en un ente, con otro u otros, cuando las decisiones mencionadas requieren su expreso

acuerdo.

INFLUENCIA SIGNIFICATIVA: es el poder de intervenir en las decisiones de políticas operativas y

financieras de una empresa sin llegar a controlarlas.

Se presume que la empresa, inversora ejerce influencia significativa si posee, directa o indirecta, el

20 % o más de los derechos de voto de la empresa emisora, salvo que la empresa inversora pueda

demostrar, claramente las inexistencia de dicha influencia. A la inversa, se presume que la

empresa inversora no ejerce influencia significativa si posee menos del 20% de los derechos de

voto de la empresa emisora, salvo que la empresa inversora pueda demostrar claramente la

existencia de dicha influencia. El control por parte de otro inversor no impide necesariamente que

un determinado inversor pueda ejercer influencia significativa.

Según la norma, la influencia significativa por parte de una empresa se pone de manifiesto por:

La posesión de una porción tal del capital que le otorgue los votos necesarios para influir

la aprobación de sus EECC y la distribución de utilidades.

La representación en el directorio u órganos administrativos superiores de la emisora.

La participación en la fijación de las políticas operativas y financieras de la emisora.

La existencia de operaciones importantes entre la inversora y la emisora.

La dependencia técnica de la emisora respecto de la inversora.

Tener acceso privilegiado a la información sobre la gestión de la emisora.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

15

En el art 33 de LSC se trata de las sociedades controladas y las sociedades vinculadas.

METOD DE VALUACION DE PARTICIPACION EN OTRAS SOCIEDADES

METODO DE MEDICION CONTABLE AL COSTO MAS DIVIDENDO

Si no se llegara a tener ni el control ni la influencia es necesario aplicar el método llamado “costo

más dividendo”. Es sencillo se valúa al costo, es decir de acuerdo al desembolso efectuado,

obviamente sujeto al valor limite que en este caso es muy complicado de determinar. Además, se

registran también ganancias cuando la empresa emisora dispone el pago de dividendos.

BIONDI aclara que este último responde al antiguo concepto de lo percibido, debido a que los

resultados aparecen cuando se tiene derecho a cobrarlos, y no cuando la emisora reconoció la

ganancia o a la pérdida en sus EECC. Las utilidades realizadas del ente emisor no modifican la

valuación de la tenencia de acciones de la inversora lo que si ocurre en el VPP. Si se produjera

pérdidas importantes y permanentes en la emisora, la inversora deberá ajustar su costo de

adquisición.

No obstante la RT 17 introduce otras consideraciones que el autor omitió, y que tienen cierta

importancia. En el punto 5.9 de la citada norma se establece que para estos casos:

a) La medición contable de la participación se hará a su costo.

b) Los dividendos en efectivo o en especie se reconocerá en el periodo de su declaración y se

asignara así:

La porción originada en resultados devengados por la sociedad emisora antes de la

adquisición de las participaciones se deducirá del costo de la inversión.

El resto se imputara al resultado del periodo.

c) La recepción de acciones con motivo de capitalizaciones de ganancia o de cualquier rubro

del PN no dará lugar a cambio alguno en la medición contable de la participación.

Lo expuesto permite afirmar que no todos los dividendos declarados por la emisora significaran

una ganancia para la inversora.

Para determinar en qué periodo se devengan las ganancias que originaron los dividendos, que se

presumirá, admitiendo prueba en contrario, serán estas los resultados no asignados de la emisora

incluyan ganancias netas devengadas con posterioridad a la fecha de adquisición, serán estas las

que se distribuirán en primer término. Es decir que la inversora se ve claramente beneficiada con

esto, ya que se supone que los dividendos siempre serán ganancia para ella salvo que la emisora

pruebe lo contrario.

METODO DE MEDICION CONTABLE: VALOR PATRIMONIAL PROPORCIONAL (VPP)

Es un método de medición y contabilización de las participaciones permanentes en sociedades

donde se ejerce en control, control conjunto o influencia significativa. La medición de la inversión

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

16

con este método va a representar la proporción del PN de la emisora que le corresponda a la

inversora.

La inversión se registra inicialmente al costo, modificándose a posteriori el valor de la inversión

para reconocer la parte que le corresponde a la inversora en los resultados obtenidos por la

emisora después de la fecha de adquisición. Es decir que el valor de la inversión en los libros de la

inversora será igual al porcentaje de su tenencia aplicado al PN de la emisora.

El costo inicial al que se refiere la RT 21 puede incluir:

El VPP propiamente dicho (si o si, es el principal componente del costo y aparece siempre)

Diferencia entre los VC de activos y pasivos de la emisora y su valor de libros.

Un valor llave positivo o negativo que no forma parte de los EECC de la emisora.

APLICACIÓN

Todos los ítems mencionados a continuación más otros no tratados se encuentran en el punto 1.2

de la RT 21:

El VPP se aplicara desde el momento en que se ejerce control, control conjunto o

influencia significativa sobre la emisora. Si se la hubiese adquirido o se la mantuviera con

miras a venderla dentro de un año (lo que equivale a decir si formara parte del activo

corriente) se medita a su VC o, en su defecto, al costo original. De lo cual desprende que

la inversión valuadas al VPP únicamente se encontraran en el activo no corriente.

Se descontinuara la aplicación si, por cualquier motivo, la inversora dejara de ejercer

control o influencia significativa. A los efectos de aplicar el Costo más Dividendo en esta

situación, la edición contable a la fecha de la descontinuación pasara a considerarse el

costo original.

Debe aplicarse sobre los EECC de la emisora preparados de acuerdo con las mismas

Normas Contables usadas por la inversora si esa ejerciera el control, o las que estén

vigentes si la inversora ejerce influencia significativa.

Si la fecha de cierre de las empresas no coincidieran, el método se aplicara sobre los EECC

de la emisora a la fecha de cierre de la inversora. También puede optarse por aplicarlo

sobre los EECC de la emisora que hayan cerrado hasta tres meses antes del cierre de la

inversora, en cuyo caso deberán practicarse ajustes para reflejar los efectos de las

transacciones significativas para la inversora, y las transacciones entre ambas empresas

que hayan modificado el PN de la emisora, ocurridas entre las dos fechas de cierre.

También deberán considerarse los efectos de la inflación.

Si la emisora posee en circulación acciones con diferentes derechos patrimoniales, los

cálculos necesarios de la inversora deberán hacerse separadamente para cada clase sobre

la base de sus condiciones de emisión.

Cuando existan aportes irrevocables, deberán tenerse en cuenta los efectos que las

condiciones establecidas para su conversión podrán tener para el cálculo del VPP.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

17

Si la emisora posee acciones propias en cartera, el porcentaje de tenencia y de los votos

posibles por parte de la inversora se calculara sobre las acciones que estén en circulación.

La inversora informara en su ER la proporción que le corresponda sobre los resultados de

la emisora, neto de resultados no trascendidos a terceros y que se encuentren contenidos

en los saldos finales de activos.

Los dividendos repartidos por la emisora, que no serán acciones liberadas, no implican

resultados para la inversora, por que hacen que el VPP de la inversora disminuya.

Si la participación de la inversora en las perdidas de la emisora supera al valor contable de

la inversión, la inversora registrara su participación en dichas pérdidas hasta que su

inversión quede valuada en cero.

Cuando el PN de la emisora se modifique por aportes de capital provenientes de terceros

accionistas y cause cambios en el VPP de la inversora, ésta deberá computar un resultado

siempre y cuando no se presenten ninguna de estas condiciones:

La emisora sea una empresa recientemente constituida o no este operandi.

La emisora se encuentre en proceso de puesta en marcha o en etapa de

desarrollo,

Su capacidad de empresa en marcha este en duda,

Se contemplen futuras transacciones de capital que pongan en duda la posibilidad

de realizar dicha ganancia.

Existan otras circunstancias similares que no permitan asegurar que el proceso

ganancias este completado.

La diferencia de medición de los activos neto identificable al momento de la compra

deberán imputarse a resultados en la inversora en función del consumo de los mismos

por la emisora.

DIFERENCIA ENTRE EL VPP Y EL COSTO MAS DIVIDENDO

Según Biondi la primera gran diferencia es el análisis de los EECC de la empresa que se debe

realizar al aplicar el método VPP, para controlar que los activos y pasivos se valúan a V corrientes.

La segunda es que en el VPP se contabiliza al valor real de la inversión, independientemente del

precio pagado. Las diferencias entre los montos mencionados reciben un tratamiento especial.

La tercera es que en el VPP el monto registrado de la inversión siempre guardara proporción con el

PN de la inversora. Cualquier cambio en el traerá como consecuencia un cambio en la inversión,

que repercutirá contra otras cuentas patrimoniales o de resultado.

Por último en el método de COSTO MAS DIVIDENDO, el derecho a cobrar un dividendo (que no sea

en acciones) constituye un beneficio para la inversora, mientras que en el VPP implica la

disminución del PN de la emisora y, consecuentemente, la reducción del valor de la inversión. La

inversora reconoce los resultados en el mismo ejercicio en que lo hace la emisora (criterio de lo

devengado)

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

18

MEDICION AL MOMENTO DE LA COMPRA

Cuando se habla del VPP BASICO nos referimos simplemente a la participación porcentual de la

inversora sobre el PN de la emisora. Es importante conocerlo porque es muy posible que surjan

diferencias entre el VPP BASICO y la medición de los activos y pasivos de la emisora a VC.

El costo de adquisición deberá calcularse a valores de contado. Si existiesen pagos a realizar con

posterioridad de la fecha de compra, deberán descontarse los mismos a dicha fecha para estimar

la suma que se debería haber pagado de contado. Si la inversora se compromete entregar bienes

estos se computaran a VC. También se incluyen los costos directos relacionados con la adquisición.

Luego se procederá a medir los activos identificados de la emisora a VC y los pasivos identificables

a su costo estimado de cancelación, se calculara la diferencia entre ambos y se obtendrá el valor

de los activos netos identificable, sobre el cual también se aplicara el porcentaje de tenencia de la

inversora. Hay que aclarar que: si entre los activos identificables hay un intangible se lo

reconocerá como tal si cumple con las condiciones de la RT 17 aunque la emisora no lo hubiera

contabilizado. Ahora bien si su VC no puede medirse sobre bases confiables, no se lo reconocerá

como intangibles independiente, aunque si formara parte de la llave de negocios. Por último la RT

21 dice que en ningún caso el VC con que se reconocerá un intangible generara una llave negativa

ni aumentara su saldo al momento de la compra.

El VPP ESPECIAL, surge del balance especial, debe compararse con el VPP BASICO determinara una

diferencia que surgirán de aquellos activos que no se midan a VC (bs. de uso, intangibles). Según

CARSON es conveniente desglosar, al momento de la registración, el VPP BASICO y el o los que

surjan del mayor o menor VC de los activos identificables, porque en futuros ejercicios se deberá

controlar que dicho VC se mantenga y si no lo hace se tendrá que cancelar.

Por último deberá determinarse si existe algún valor llave. Para esto se deberá cotejar el costo de

adquisición y el VPP especial de lo cual podrían surgir tres alternativas:

1. El primer caso que es que coincidan el precio pagado y el VPP especial, no habría

diferencia y el tratamiento seria por demás sencillo.

2. Puede darse que el costo supere el VPP especial, en cuyo caso la diferencia se tomara

como un valor llave positivo.

3. Si fuera a la inversa, es decir que el costo fuera menor al VPP especial, no se puede decir

inmediatamente que la diferencia sea un valor llave negativa.

LLAVE POSITIVA (costo > VPP especial a VC)

Si se da el caso que surja una llave positiva, para su medición se aplicara las normas de la RT 18. La

llave deberá depreciarse sistemáticamente a lo largo de la vida útil, que deberá representar la

mejor estimación del periodo de durante el cual se esperan recibir los beneficios económicos

provenientes de ella. La citada norma enumera una serie de factores para la estimación, y además

presume que la vida útil no será mayor a 20 años.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

19

Esta cuenta y su depreciación acumulada se expondrán junto a la inversión, y en la información

complementaria se detallarás su composición. Si tuviera vida útil indefinida no se depreciara, pero

deberá compararse con su VR al cierre de cada ejercicio, y se expondrán en notas las causas por la

que se supuso que la vida útil de la llave es indefinida.

Como sabemos la llave positiva surge porque la inversora espera un beneficio de esa participación

BIONDI plantea que si se hubiera pagado de mas pero sin esperar beneficios por ejemplo por mal

asesoramiento debería debitarse una perdida.

LLAVE NEGATIVA (costo < VPP especial a VC)

Cuando se paga menos que el valor que le corresponde a la inversora sobre los activos netos

identificables de la emisora debe analizarse esa diferencia para ver si de verdad corresponde

imputar una llave negativa. El texto de la RT 21 en síntesis dice que:

La parte de esa diferencia que se relaciona con expectativas de perdidas futuras que

puedan medirse confiablemente y no haya correspondido considerarlas como pasivos, se

reconocerán en los resultados en los periodos en que se concreten dichas pérdidas. Al

momento de la adquisición esta parte ya es llave negativa.

La parte que no está relacionada con expectativas futuras de pérdidas (o si las perdidas

mencionadas arriba no se concretan en periodos esperados) deberá tratarse de forma aun

más compleja. Se la debe comparar con la proporción que le corresponde a la inversor

sobre los activos no monetarios identificables de la emisora; si es menor o igual se

considerará llave negativa y se transferirá a resultados a lo largo del promedio de vida útil

de los activos sujetos a depreciación; si es mayor el monto que exceda a la proporción

sobre los activos no monetarios se reconocerá como ganancia al momento de la compra.

Con respecto a esto último, CARSON dice que la intención de la RT 21 es que la inversión no está

valuada por debajo de la participación de la inversora sobre los activos monetarios netos de la

emisora.

Relacionada con

perdidas futuras de la

emisora

No relacionada con

pérdidas futuras

Ganancia Llave negativa

Comparación con los VC

de los act. NO monetarios

Hasta la proporción que

le corresponde a la inv.

Por encima de la

proporción que le

corresponde a la inv.

Llave negativa

DIFERENCIA costo<VPP

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

20

AJUSTES POSTERIORES

Tanto el VPP tomado para la valuación de la participación como el valor llave, sea positivo o

negativo, deberá ajustarse si con posterioridad se satisfacen las condiciones exigidas por la RT 16

para la inclusión de los nuevos activos o pasivos no existen en el ESPECIAL usado de base para

aplicar el método. También con fecha posterior a la adquisición, se dispusiera de nuevas

evidencias que permitan nuevas y mejores estimaciones de los VC de los activos y pasivos.

El ajuste que debe realizarse al valor llave por las causas mencionadas tendrá lugar siempre y

cuando se realice como máximo dentro del primer ejercicio anual posterior a la adquisición, y no

lleve el valor de la llave positiva por encima del valor recuperable de la misma.

Otro ajuste que merece un tratamiento especial tiene lugar si se concretan contingencias que

afecten el precio de compra, el pago sea probable y surgidas de estimaciones confiables. Deberá

ajustarse el costo de adquisición, así como también considera los efectos que pueda traer sobre el

valor llave registrado.

Cualquier otro ajuste será tratado como resultado del ejercicio en que se concrete.

CASO ESPECIAL: COMPRAS SUCESIVAS

Se da cuando ya existían inversiones en la empresa emisora que no otorgaban control ni

influencia significativa a la inversora, pero lo obtiene al realizar una nueva compra. Dicho d

manera más general, es lo que ocurre cuando se da las condiciones para valuar por VPP

inversiones que antes no podían ser medios con dicho método.

Lo que establece la norma para este caso es que no solo deberá aplicarse el VPP si la nueva

inversión (la que otorgo el control) sino también a las anteriores. Para esto deberá seguirse varios

pasos:

a) Calcular para cada fecha de adquisición significativa, los VC de los activos netos

identificables.

b) Reconocer los valores llave positivos o negativos para cada fecha de adquisición.

c) A partir de cada fecha de adquisición, efectuar los ajustes correspondientes a la

participación en los resultados de la emisora generados desde dicha fecha teniendo en

cuéntala amortización de los activos depreciables a partir de sus VC y la amortización del

valor llave.

El mayor o menor valor de la inversión originado en los resultados generados por la emisora desde

la fecha de cada adquisición tendrá como contrapartida un resultado del ejercicio o un AREA,

según corresponda. Esto es lo que establece la RT, pero según FN no puede computarse un AREA

porque no se cumple ninguna de las dos condiciones requeridas. En primer lugar no se cambio el

método contable aplicado a una categoría de activos, sino que el activo cambio de categoría,

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

21

pasando de Otras Inversiones No Ctes. a Participaciones Permanentes en Otras Sociedades. En

segundo lugar, no se corrigen errores puesto que en cada periodo se uso el método contable

apropiado.

VPP: MEDICION DURANTE LA TENENCIA

Cada vez que finaliza un ejercicio económico, la inversora debe reconocer los resultados por su

participación en las pérdidas y ganancias de la emisora. En si esto no representaría ningún

problema, dado que solo se tendría que aplicar el porcentaje de tenencia de la inversora sobre los

resultados de la emisora. Pero hay dos cuestiones que hay que tener en cuenta:

RESULTADOS NO TRASCENDIDOS A TERCEROS (RT 21.1.2 inc. J): se trata de los resultados de las

operaciones entre la emisora y la inversora. Según la RT 21, los resultados provenientes de

operaciones entre empresas de un mismo grupo económico deberán eliminarse por completo; en

los restantes caos la eliminación se hará solo por el porcentaje de tenencia de la inversora.

Hay caos en que no será necesaria la eliminación. Uno de ellos es cuando la empresa que la

compro a la otra los bienes en cuestión no los tiene en existencia al cierre. Esto se debe a que

como decía más arriba, los resultados se encuentran en los saldos finales de los activos en

cuestión. Si ya no están en existencia, no hay que eliminar los resultados asociados.

El otro caso es cuando ambas empresas utilicen las mismas normas para valuar esos bienes, de

acuerdo con las pautas de la sección 4.3 de la RT 17. Es decir que deben ser valuados a VC

determinados sobre la base de operaciones realizadas con terceros (partes independientes que no

ejercen control ni influencia sobre ninguna de las dos empresas)

Por último, la eliminación de resultados se hará neta del efecto impositivo que genera la

operación.

DIFERENCIA DE VALUACION DE LOA ACTIVOS NETOS IDENTIFICABLES AL MOMENTO DE LA

COMPRA

Como ya se había anticipado, estas deberán impulsarse a resultados en la inversora en función del

consumo de los bienes por la emisora. Por ejemplo, el mayor valor de los BU deberá imputarse de

acuerdo a la vida útil restante; el mayor valor de los BC se imputara cuando los mismos se vendan.

Durante la tenencia, además se deberá depreciar la llave positiva de acuerdo a su vida útil

estimada, o regularizar la llave negativa cuando se produzcan los hechos relacionados con ella.

TRATAMIENTO DE LAS VENTAS

La norma general es que su se vende una inversión valuada a VPP el resultado se obtiene por

diferencia entre el precio de venta y el valor en libros de la inversión, cancelando todas las cuentas

relacionadas.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

22

Si se debiera descontinuar el VPP por cualquiera causa, la diferencia entre el vpp y todas sus

cuentas relacionadas y la nueva valuación (costo) se imputara a resultados del ejercicio, según

Canson.

COMBINACIONES DE NEGOCIO

Según la RT 18 es una transacción entre entes independientes que da lugar a la constitución de un

nuevo ente debido a que uno de ellos se une con el otro u obtiene el control sobre los activos

netos o las actividades del mismo. Ejemplo de estos son:

FUSION: cuando dos o más empresas se unen para constituir una nueva, luego de lo cual dejan de

existir como tales es decir que pierden su personería jurídica. Como dice la LSC “cuando dos o más

sociedades se disuelven sin liquidarse para constituir una nueva (art. 82)

ABSORCION: es similar a la fusión (de hecho para la LSC es lo mismo) con la diferencia que una de

las sociedades conserva su personería jurídica. Se da cuando una empresa compra a otra u otras

que, una vez integradas desaparecen y la compradora continúa existiendo.

ESCISION: al contrario que los casos anteriores, donde se integran varios patrimonios en uno solo,

en la escisión básicamente se separan los componentes de un patrimonio para pasar a formar

parte de otras sociedades existentes o creadas en el momento. Hay carias modalidades de

escisión. El texto del art. 88 de LSC dice entre paréntesis nombre dado a esa modalidad por la RT

18. “Hay escisión cuando:

I) Una sociedad sin disolverse destina parte de su patrimonio para fusionarse con

sociedades existentes o para participar con ellas en la creación de una nueva sociedad

(escisión=fusión)

II) Una sociedad sin disolverse destina parte de su patrimonio para constituir una o más

sociedades nuevas (escisión parcial propiamente dicha)

III) Una sociedad se disuelve sin liquidarse para constituir con la totalidad de su

patrimonio nuevas sociedades (escisión total propiamente dicha)”

El texto de la RT 18 es casi idéntico, excepto que contempla como un caso de escisión-fusión

cuando “el ente escindente, disolviéndose, destina la totalidad de sus activos y pasivos,

incorporando al menos una parte a un ente existente o creando con este un nuevo ente”. Además,

en la escisión total, menciona que se crearan dos o ms entes nuevos, lo cual sería lógico porque si

una sociedad se disuelve y constituye otra con el mismo patrimonio no habría separación del

mismo; por ende, no habría escisión, solo cambio de nombre de la sociedad (la LSC dice “nuevas

sociedades” que también está bien)

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

23

ADQUISICIONES (método de la compra)

Tanto el método de la adquisición como el de unificación de intereses son caos de combinaciones

por compra de activos según Biondi.

La adquisición es una combinación mediante la cual en ente comprador obtiene el control sobre

los activos netos y las actividades del ente adquirido, a cambio de la entrega de dinero, la asunción

de una deuda o la emisión de capital. Se aplica en los casos en que ambos entes no mantienen

relaciones económicas posteriores. Bajo este método, los bienes incorporados están valuados al

VNR.

Al igual que en el VPP, la empresa adquirente puede pagar un monto mayor que el monto de los

activos netos que incorpora, reconociendo una llave positiva fundamentada en ventajas esperadas

por la transacción (utilidades, desalojo de competidores, mayor segmento de mercado, etc.)

Cuando los bienes ingresen al patrimonio de la compradora, se registrara un debito a rodos los

bienes que se compro, procurando representar el destino que se les piensa dar (porque no

necesariamente van a coincidir los de las dos empresas, particularmente en los BU y BC) por su

valor de mercado. El crédito se efectuara al medio de pago utilizado (caja o banco o el activo que

corresponda) o al pasivo que se hubiera asumido. Si la compradora se hiciera cargo de los pasivos

de la adquirida, también figurara el detalle de los mismos. Por último, si se llegara a dar el otro

caso previsto en la norma, la emisión de capital, se debería acreditar la cuenta representativa,

pero esta modalidad seria más engañosa debido a todos los trámites que conlleva.

La registración deberá mostrar también los efectos de pagar un mayor o menor valor que el VC de

los bienes. En el primer caso, ya vimos, surge una llave positiva. En el segundo caso, Biondi dice

que ese menor valor pagado debería repartirse disminuyendo proporcionalmente los valores de

los bienes adquiridos.

Como puede deducirse, el asiento de la adquisición no incide cuantitativamente en el PN de la

adquirente.

EFECTOS IMPOSITIVOS DE LA ADUISICION

Cuando se realiza una adquisición pueden llegar a incorporarse activos y pasivos que generen

diferencias temporarias, así como el derecho de usar quebrantos impositivos acumulados por la

adquirida. Por lo tanto, el ente combinado debe reconocer, a la fecha de la adquisición los activos

y pasivos por impuestos diferido que surjan como consecuencia de esto y que satisfagan los

criterios establecidos en la RT 17. Esto incluya a los que no hubieran sido reconocidos por la

adquirida por no cumplir dichas condiciones.

Si un AID proveniente de una adquisición no cumpliera las condiciones necesarias al momento de

la misma, pero las cumple luego, será reconocido en el periodo en que lo haga. Así mismo el

adquirente deberá:

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

24

a) Corregir las mediciones de la llave positiva y su depreciación acumulada, de acuerdo a los

valores que hubieran tenido si el AID hubiera sido reconocido al momento de la compra.

b) Computar un costo por la reducción del valor llave, motivada por la corrección citada.

c) Dar el tratamiento adecuado al AID.

El procedimiento no debe dar lugar al reconocimiento o al incremento de un valor llave negativo.

UNIFICACION DE INTERESES

Es una combinación de negocios mediante la cual los titulares de los entes que se combinan pasan

a compartir los riesgos y beneficios del ente combinados, participando en la fijación de las políticas

de gobierno, de manera que ninguna parte puede considerarse como adquirente de la otra. Debe

producirse un intercambio de acciones comunes entre las empresas que se combinan, que asegure

que se mantendrán las participaciones relativas (y por ende el derecho de voto) de las mismas.

Según este método, los EECC del periodo en que se produjo la combinación y los de periodos

anteriores que se incluyen para comparar, deberán mostrar los importes del ente combinado,

como si la unificación se hubiese producido al comienzo del más antiguo de los periodos

presentados.

Las partidas patrimoniales de las empresas deberán registrarse en el ente combinado de acuerdo

con las mediciones que tenían en cada una de ellas, con las correcciones que sean necesarias para

unificar los criterios usados, que deberán aplicarse en todos los periodos presentados, y para

eliminar los efectos de las transacciones entre las empresas combinadas. No se reconocerá un

valor llave, ni positivo ni negativo.

Cualquier diferencia entre el VN del capital emitido (mientras tiene lugar la combinación) y del

capital incorporado (el de las empresas combinadas) se reconoce en el PN. Las erogaciones

incurridas con motivo de la unificación se reconocen como gastos en el periodo que se las incurre.

IMPUESTO DIFERIDO

Se trata de un método de contabilización del Impuesto a las Ganancias que busca una adecuada

asociación del ingreso y su gasto relacionado a lo largo del tiempo (el ingreso es la utilidad

contable que figura en el ER; el gasto es el impuesto que se debe tributar). Se hizo obligatorio

desde que la RT 17 entro en vigencia. Su destino es la armonización de las leyes contables e

impositivas, y también la aplicación correcta del principio de lo devengado.

Para entender mejor esto último hay que analizar el método tradicional de contabilización del

impuesto (también conocido como “apropiación corriente”) este se basaba en un principio muy

simple: se imputaba como cargo al Impuesto a las Ganancias (cuenta de resultado) el importe

surgido de la declaración jurada. Como contrapartida, por el mismo valor, se registraba un pasivo.

La falencia del método, subsanaba por el método del Impuesto Diferido era la de no considerar las

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

25

diferencias existentes entre la legislación contable y la fiscal con respecto al tratamiento de

algunos hechos económicos. Dichas diferencias pueden incrementar o disminuir el importe a

ingresar al fisco en periodos futuros.

Recordemos el principio de lo devengado, el cual sostiene que si un ingreso o gasto está

relacionado con un periodo debe reconocerse como tal en el mismo, independientemente de si se

cobro o pago, es decir sin importar sus efectos financieros. Lo que hace el método tradicional es

registrar de una sola vez la suma a abonar en cada ejercicio pero no refleja las diferencias citadas.

Puede darse el caso de que, según la DDJJ no corresponde pagar impuesto, pero existe una

diferencia que afecta al impuesto de futuros ejercicios. En este caso, según el método tradicional

no se registraría nada si no se paga impuesto, pero según el método diferido debería registrarse la

diferencia, que posteriormente se revertirá afectando impuestos futuros.

El siguiente esquema muestra el funcionamiento de ambos métodos:

resultado contable antes de impuestos resultado contable antes de impuestos

mas o menos diferencia

mas o menos diferencias permanentes

resultado impositivo

resultado contable ajustado

x tasa del impuesto

x tasa impositiva=>

imp. gcias (resultado)

Imp. a las Gcias (rtdo y pasivo)

mas o menos diferencias temporarias

x tasa impositiva=> imp. diferido

resultado impositivo

x tasa impositiva

imp. gcias a pagar=> pasivo

método tradicional método del Imp. Diferido

En síntesis el método tradicional no exterioriza el impuesto que podría recaer sobre la empresa ni

el que podría recuperarse en el futuro como consecuencia de resultados contables actuales.

CARACTERISTICAS DEL METODO

Para abordar en detalle el método hay que distinguir entre el resultado contable y el resultado

impositivo i el fiscal. Según la NIC 12, el primero es el resultado neto del periodo antes de deducir

el gasto por el Imp. Gcias., y el segundo es el resultado del periodo calculado de acuerdo con las

reglas de establecidas por la autoridad fiscal, sobre el cual se calcularan los impuestos a pagar o a

recuperar.

Vuelve a quedar en evidencia el tema de las diferencias entre amabas legislaciones. Como se vio

en el esquema anterior, el cargo a resultados por IG resulta de aplicar la alícuota del impuesto al

resultado contable neto de las diferencias permanentes. A este resultado ajustado se le suma o

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

26

restan las diferencias temporarias de donde surgirán, mediante la aplicación de la alícuota, las

cuentas patrimoniales de impuesto diferido. Por último aplicando la tasa al resultado fiscal se

obtendrá el IG a pagar.

Pero esto no debe interpretarse como que el resultado fiscal debe aparecer en el ER. Es que, en

realidad las diferencias, tanto temporarias como permanentes, no se registran como tales. Solo se

registra su efecto fiscal, que es la cifra de impuesto que obliga a pagar o permite deducir cada una

de estas diferencias.

DIFERENCIAS PERMANENTES

Son las que corresponden a las partidas que la ley impositiva considera para la determinación de la

renta imponible, pero que no representan ingresos o gastos contables. Analógicamente, también

surgen de las partidas que participan del resultado contable del ejercicio pero que no son

admitidos por la legislación fiscal.

Se denominan permanentemente porque están sujetas a reversión en periodos futuros. Por lo

tanto solo afectan exclusivamente al ejercicio en que ocurren, sin dar lugar a futuros importes

generables o deducibles. Su efecto fiscal es nulo. Mantovan los llama también “diferencias

definitivas”.

Al momento de la contabilización no es necesario agregar cuentas nuevas. Como estas diferencias

no se revertirán nunca no causaran cambios en el importe a ingresar al Fisco, por lo que

coincidirán el cargo a Resultados y la deuda por IG. No se necesita, por lo tanto, ninguna

registración adicional para las diferencias permanentes.

DIFERENCIAS TEMPORARIAS

Estas constituyen el factor clave del método. Se trata de partidas generadoras de ingresos o

egresos que la legislación impositiva obliga o permite tratar en ejercicios distintos a aquellos en los

que inciden contablemente. Dicho de otra manera hay una diferencia de criterio con respecto a la

imputación en el tiempo de los ingresos y gastos. Pero en este caso, a diferencia del anterior, los

ingresos y gastos resultantes a la larga se terminan reconociendo. Esto implica que las diferencias

terminaran revirtiéndose.

Para reflejar estos efectos fiscales surgen dos cuentas denominadas Activo por Imp. Diferido (AID)

y Pasivo por Imp. Diferido (PID). Según lo establece la RT 17 en su punto 5.19.6.3.1, cuando

aparezcan diferencias entre las mediciones contables de activos y pasivos y sus bases impositivas

(el valor con que figurarían en los EECC si se los prepara siguiendo las normas impositivas), se

reconocerá un AID o un PID, salvo cuando la diferencia se relacione con un valor llave o con el

reconocimiento inicial de un activo en una transacción que no sea una combinación de negocios y

no afecte el resultado contable ni el impositivo.

RESUMEN CONTABILIDAD SUPERIOR II-LAVOZ

27

Se computara un AID cuando se esté frente a una diferencia deducible que es aquella cuya

reversión causara que en ejercicios futuros se pague menos impuesto. De la misma manera se

reconocerá un PID cuando surja una diferencia gravable o imponible que es aquella que al

revertirse obligara a pagar más impuesto en el futuro.

El tratamiento de las diferencias temporarias puede hacerse por tres métodos, según la doctrina el

método del pasivo, el método del diferimiento y el método del valor neto de impuesto. La RT 17

adopta el primero, que considera que las cuentas de impuesto diferido representan deudas o

derechos contra el Fisco, por lo que su saldo debería representar en todo momento el resultado

de aplicar la alícuota vigente a las diferencias temporarias pendientes de reversión. Esto implica

que este método considera los cambios de tasa, algo que los demás no hacen. Asimismo dentro

del método del pasivo hay dos alternativas: basarse en los resultados o en el balance. La RT 21

como las NIC adopta esta segunda alternativa más abarcativa que la de los resultados (cuyo

funcionamiento fue sintetizado en el esquema de la otra hoja)

TRATAMIENTO: METODO DEL PASIVO BASADO EN EL BALANCE

Como habíamos anticipado de acuerdo con la RT 17 se reconocerán los PIDs o AIDs aplicando la

alícuota vigente a las diferencias existentes entre la medición contable de activos y pasivos y la