Expo Gestion Empresarial

69

1 CONCEPTOS FUNDAMENTALES DE LA ESTRATEGIA DE EMPRESA GESTION ESTRATEGICA EMPRESARIAL UNIVERSIDAD DE LAS CIENCIAS Y EL ARTE UNIVERSIDAD DE LAS CIENCIAS Y EL ARTE

-

Upload

carmen-zuniga-cordoba -

Category

Documents

-

view

19 -

download

1

Transcript of Expo Gestion Empresarial

1

CONCEPTOS FUNDAMENTALES DE LA ESTRATEGIA DE EMPRESA

GESTION ESTRATEGICA EMPRESARIAL

UNIVERSIDAD DE LAS CIENCIAS Y EL ARTEUNIVERSIDAD DE LAS CIENCIAS Y EL ARTE

LOS ENFOQUES CLASICOS

2

:

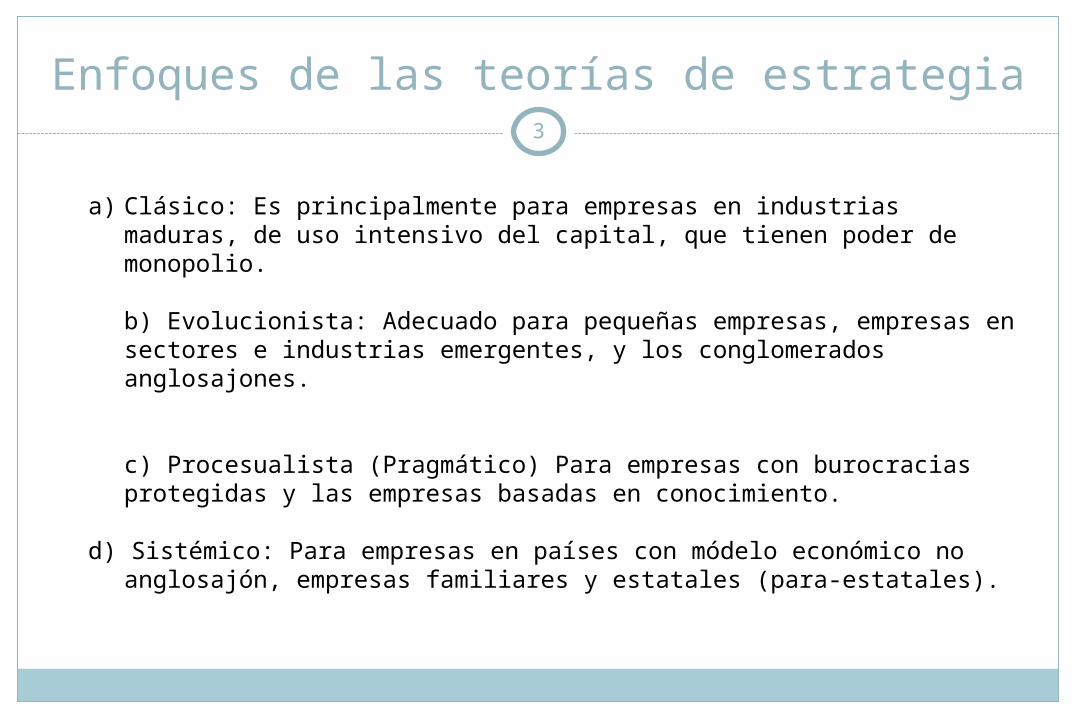

Enfoques de las teorías de estrategia3

a) Clásico: Es principalmente para empresas en industrias maduras, de uso intensivo del capital, que tienen poder de monopolio.

b) Evolucionista: Adecuado para pequeñas empresas, empresas en sectores e industrias emergentes, y los conglomerados anglosajones.

c) Procesualista (Pragmático) Para empresas con burocracias protegidas y las empresas basadas en conocimiento.

d) Sistémico: Para empresas en países con módelo económico no anglosajón, empresas familiares y estatales (para-estatales).

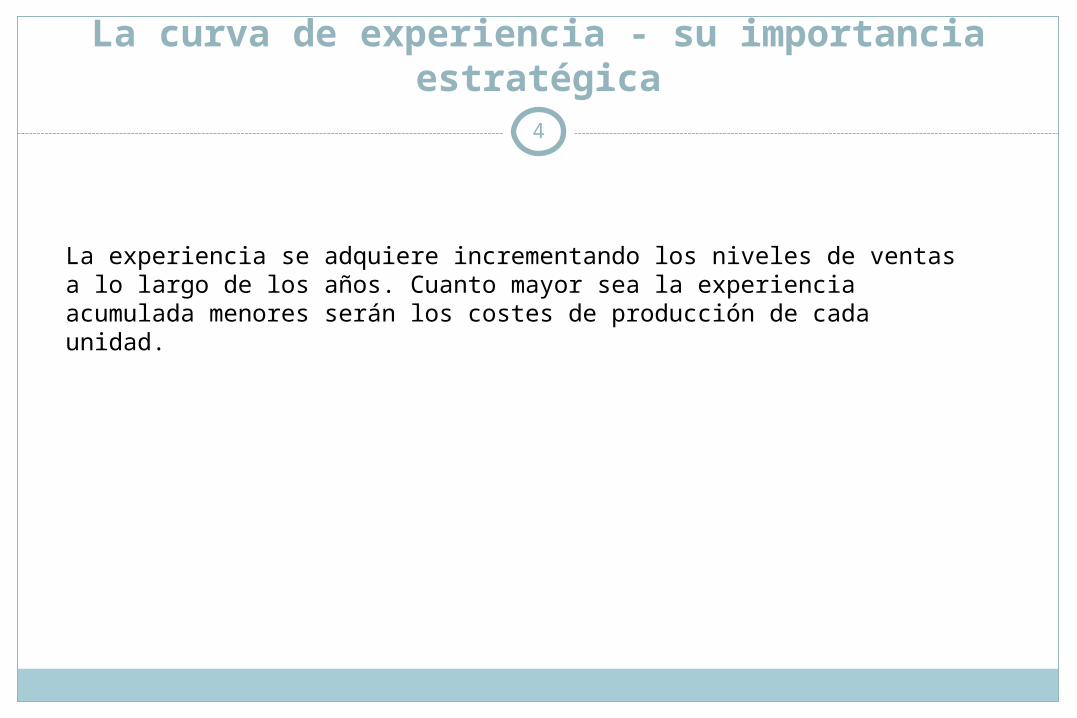

La curva de experiencia - su importancia estratégica

4

La experiencia se adquiere incrementando los niveles de ventas a lo largo de los años. Cuanto mayor sea la experiencia acumulada menores serán los costes de producción de cada unidad.

Los efectos de la experiencia y los efectos del aprendizaje

5

La curva de aprendizaje se fundamenta en la noción de que a medida que un trabajador aprende como realizar mejor y más rápido su trabajo, mejora su productividad. Pero la curva de aprendizaje se centra sólo en la productividad de los trabajadores.

Usualmente, la curva de la experiencia se expresa en términos de porcentajes. Un más bajo por ciento en la curva de la experiencia significa que los costes descienden más rápidamente.En cambio un porcentaje más alto de la curva de experiencia implica que los costes descienden más lentamente.

Estrategias para la fase de madurez6

Una vez el producto ha llegado a la fase de madurez, las ventas empiezana declinar. Para alargar la permanencia del producto en elmercado, caben diversas estrategias, pero las más habituales son:

Estrategias centradas en el producto: la mejora de la calidad (duración, fiabilidad, sabor...), la mejora de las característicaso prestaciones

Estrategias de precio: Esta estrategia es fácilmente copiable por la competencia. La rebajaen el precio supone también la del margen unitario

Estrategias de nicho: Permiten a los peces pequeños sobrevivir enla misma pecera que los grandes.

SEGMENTACION Y DIVERSIFICACION7

Segmentación:

Diversificación: consiste en producir productos nuevos para la empresa.

MODELOS DE ANALISIS ESTRATEGICO

8

Para realizar la planificación estratégica, que intenta dar una misión analítica de la empresa es necesario tener a mano una serie de herramientas que nos faciliten este análisis.Actualmente existen diferentes modelos de análisis y entre estos se encuentran los modelos de consultoría de los cuales se va a hacer referencia.

9

MODELOS DE CONSULTORIA: Las consultorías gerenciales ejercen en la actualidad una poderosa influencia sobre la forma como operan las empresas y funcionan las dependencias gubernamentales. En la actualidad es una industria de rápido crecimiento.

CONSULTORIA EXTERNA, INTERNA Y SEMI-INTERNA

10

Consultoria externa: es decir, el consultor (individuo o empresa) que como ente distinto de la empresa cliente presta sus servicios desde fuera. ventajas:

•Su alto grado de especialización

• Su amplia gama de experiencias

•Su mayor objetividad ante situaciones

11

CONSULTORÍA INTERNA: Algunas empresas grandes que tienen un volumen de actividad que lo justifica disponen de algún tipo de personal que, implícita o explícitamente, cumple funciones de consultor interno. Puede ser una persona, o grupo de personas, con experiencia a quien se asignan temporalmente funciones de consultoría, como también puede ser algún departamento que tenga éstas como funciones eventuales o colaterales.Ventajas: •Su costo menor•Su mejor conocimiento (más íntimo) de la empresa•La creación de una capacidad propia (“contar consigo mismo

12

CONSULTORÍA “SEMI-INTERNA: La que podemos denominar como consultoría “semi-interna” es un tipo especial de situación que se da cuando el consultor forma parte de una organización mayor y trabaja, desde una de las organizaciones integrantes prestando sus servicios a otra del mismo conjunto. En esta situación, el consultor es, a la vez, interno y externo

PLANEACION ESTRATEGICA13

“Los ejércitos victoriosos vencen primero y luego van a la batalla. Los

ejércitos derrotados van primero a la batalla y luego intentan vencer”

Sun-Tzú.“El arte de la guerra”.

14

EL ENFOQUE Y EL MÉTODO ESTRATÉGICO

EL ENFOQUE Y EL MÉTODO ESTRATÉGICO

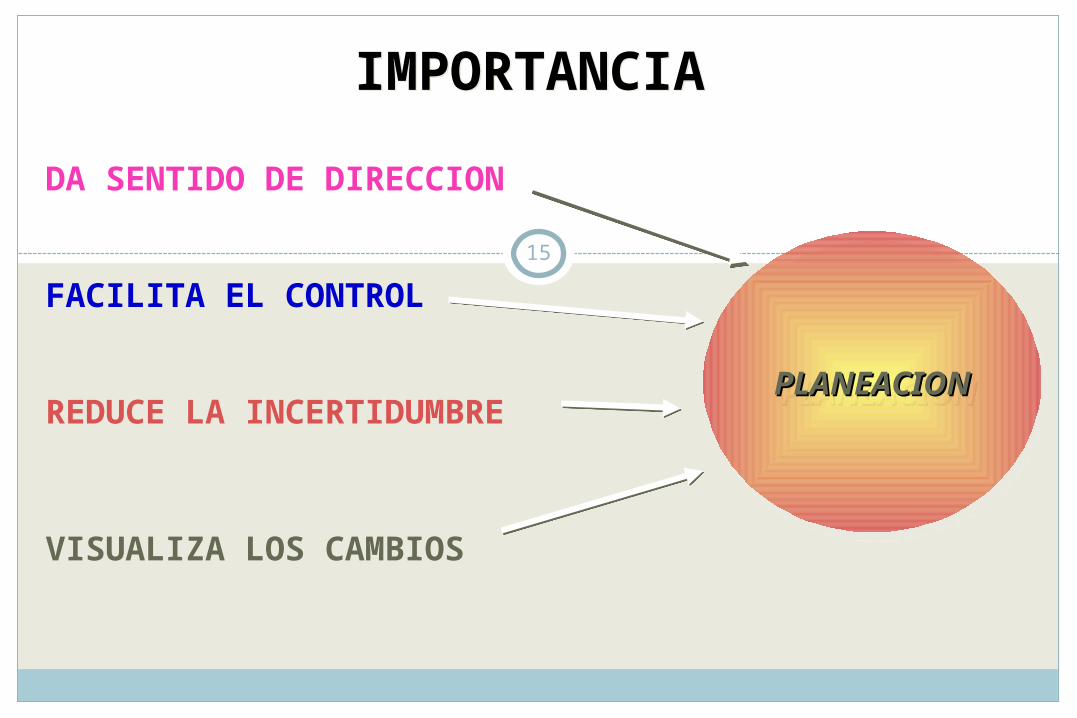

DA SENTIDO DE DIRECCION

FACILITA EL CONTROL

REDUCE LA INCERTIDUMBRE

VISUALIZA LOS CAMBIOS

15

PLANEACIONPLANEACIONPLANEACIONPLANEACION

IMPORTANCIAIMPORTANCIA

16

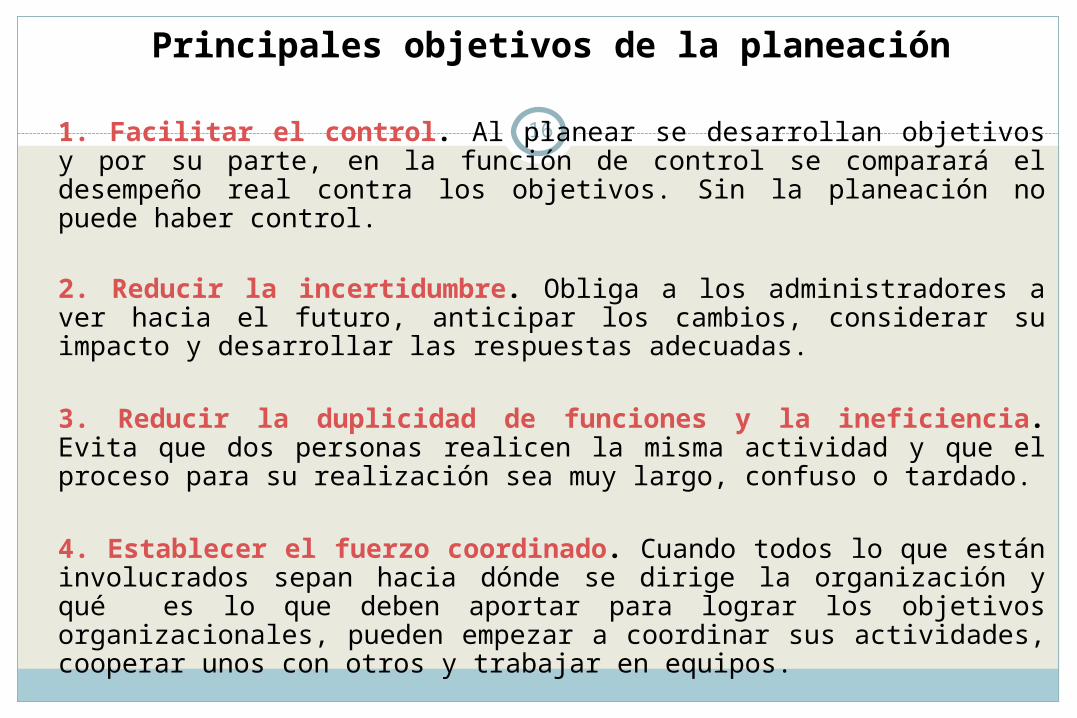

Principales objetivos de la planeación

1. Facilitar el control. Al planear se desarrollan objetivos y por su parte, en la función de control se comparará el desempeño real contra los objetivos. Sin la planeación no puede haber control.

2. Reducir la incertidumbre. Obliga a los administradores a ver hacia el

futuro, anticipar los cambios, considerar su impacto y desarrollar las respuestas adecuadas.

3. Reducir la duplicidad de funciones y la ineficiencia. Evita que dos personas realicen la misma actividad y que el proceso para su realización sea muy largo, confuso o tardado.

4. Establecer el fuerzo coordinado. Cuando todos lo que están involucrados sepan hacia dónde se dirige la organización y qué es lo que deben aportar para lograr los objetivos organizacionales, pueden empezar a coordinar sus actividades, cooperar unos con otros y trabajar en equipos.

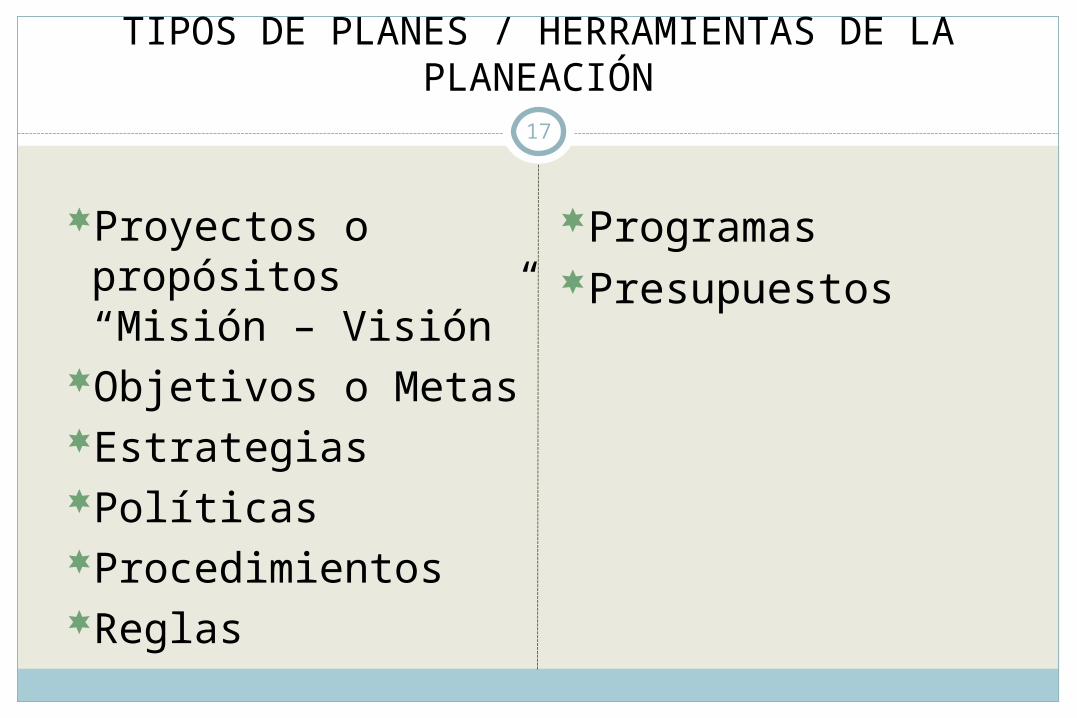

TIPOS DE PLANES / HERRAMIENTAS DE LA PLANEACIÓN

17

Proyectos o propósitos “Misión – Visión”

Objetivos o MetasEstrategiasPolíticasProcedimientosReglas

Programas Presupuestos

MISIONES O PROPÓSITOS 18

La misión o propósito (con frecuencias los términos son utilizados indistintamente) identifica el propósito básico, función o tarea de una empresa. Es una declaración concisa de en cuál negocio está la empresa o se quiere estar durante un período establecido.

El propósito estratégico se enfoca en el ambiente interno de la organización e implica identificar sus recursos, valores, capacidades y aptitudes, reflejando lo que ésta puede hacer para aprovecharlos.

La misión se deriva del propósito estratégico, se enfoca en el exterior e implica la razón de ser de la organización en términos de productos a ofrecer y los mercados a cubrir.

19

La visión es la orientación que la alta dirección le da a la empresa; es decir, expresa cómo se quiere idealmente que sea la empresa en el futuro. Debe cubrir ciertas características, entre estas están: ser formuladas por la alta dirección, conocida y compartida por todos los colaboradores, sustentarse en los valores de la organización, ser positiva y alentadores y los más importante, orientar a todos los miembros de la organización durante la transición de lo que se es, a lo que debe ser la empresa en un tiempo determinado.

Las premisas de planeación son las condiciones previstas en que operan los planes, incluyendo supuestos o pronósticos sobre las condiciones futuras que afectarán la operación de los planes. La técnica más conocida para elaborar las premisas es el (F.O.D.A.), identificar fortalezas, oportunidades, debilidades y amenazas, mediante el análisis del ambiente interno y externo de la organización.

20OBJETIVOS O METAS

Objetivos o metas (los términos son usados indistintamente) son los fines hacia los cuales se dirige la actividad. Representan no sólo el punto final de la planeación, sino el fin al que la organización, la integración de personal, la dirección y el control están dirigidos.

ESTRATEGIAS Las Estrategias es la manera de determinar los objetivos básicos a largo plazo

dentro de una empresa y la implementación de cursos de acción y asignación de los recursos necesarios para alcanzar esas metas. Es una guía de acción para la organización y todos sus miembros.

POLÍTICAS Las políticas también podrían ser planes, ya que son declaraciones o

entendimientos generales que guían o canalizan el pensamiento en la toma de decisiones. La esencia de las políticas es la existencia de cierto grado de discrecionalidad (libertad) para guiar las decisiones. Ejemplo: política salarial.

21PROCEDIMIENTOS Los procedimientos son planes que establecen un método de manejo necesario para

actividades futuras. Establecen métodos para el manejo de actividades cotidianas; a diferencia de las políticas que son guías de acción y no de pensamiento. Son los planes que establecen un método o forma para llevar a cabo una actividad o serie de actividades. Pueden definirse como series cronológicas, pautas a seguir, que indican la forma exacta en que se debe de realizar una actividad.

REGLAS Las reglas establecen acciones específicas necesarias, o falta de acción, las cuales

no permitirán que existan desviaciones. Emiten acciones u omisiones especificas no sujetas a discrecionalidad (libertad); esto

es, son normas que dictan la acción o la abstracción y no permiten la excepción o la elección personal. Ejemplo: No fumar

22 PROGRAMAS

Los programas: son un complejo de metas, políticas, procedimientos, reglas, asignación de tareas, pasos a seguir, recursos a emplear y otros elementos necesarios para realizar un curso de acción determinado. conjunto de actividades interrelacionadas y cronológicamente ordenadas, que describen las actividades que se tienen que realizar, quiénes las van a realizar y cuándo van a terminarse.

Normalmente respaldado por capital y prepuestos de operaciones.

PRESUPUESTOS

Un presupuesto: es un informe de los resultados esperados, lo cual se expresa en términos numéricos. Listado que detalla los recursos o dinero asignado para la realización de una actividad o un proyecto. Constituyen medios de control.

23

PRESUPUESTOS

Existen varios tipos de presupuestos: Presupuesto de operación: Es el más importante se utiliza para planear y

controlar los ingresos y gastos de una organización, así como las utilidades resultantes de la operación de la empresa.

Presupuesto de gastos: Contempla los recursos necesarios para la operación de cada una de las áreas funcionales de la empresa.

Presupuesto de ingresos: Planea y controla todas las entradas de dinero provenientes de las ventas, midiendo de este modo la eficiencia del área de mercadotecnia y ventas.

Presupuesto de efectivo: Conocido como flujo de efectivo, contempla todas las entradas y salidas de dinero en efectivo, producto de la operación normal de la empresa.

Presupuesto de capital. Es utilizado para el control de grandes proyectos o inversiones actualizándose cada año.

24

JERARQUIA DE LAS HERRAMIENTAS O ELEMENTOS DE LA PLANEACIÓN

25

.

Procedimientos

Reglas

Programas

Políticas

Estrategias

Objetivos o Metas

Presupuestos

Proyectos o Propósitos

26

FUNDAMENTOS DE PLANEACIÓN FUNDAMENTOS DE PLANEACIÓN

EL PROCESO B ÁSICO Y SUS EL PROCESO B ÁSICO Y SUS

PASOSPASOS

FUNDAMENTOS DE PLANEACIÓN FUNDAMENTOS DE PLANEACIÓN

EL PROCESO B ÁSICO Y SUS EL PROCESO B ÁSICO Y SUS

PASOSPASOS

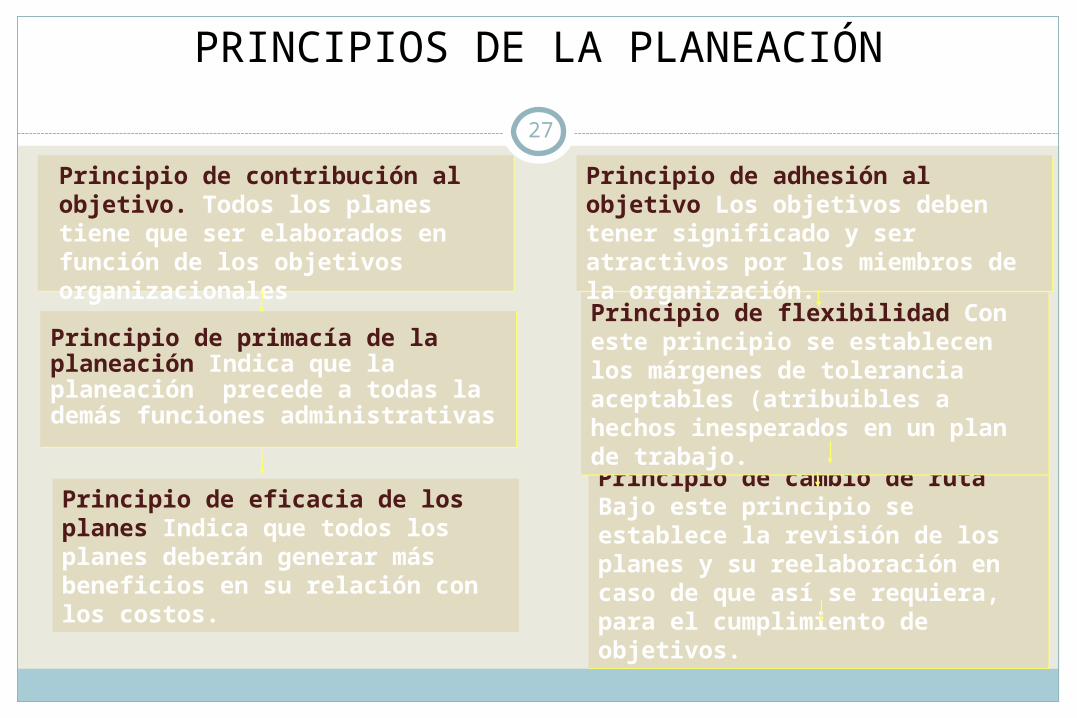

PRINCIPIOS DE LA PLANEACIÓNPRINCIPIOS DE LA PLANEACIÓN

27

Principio de cambio de ruta Bajo este principio se establece la revisión de los planes y su reelaboración en caso de que así se requiera, para el cumplimiento de objetivos.

Principio de cambio de ruta Bajo este principio se establece la revisión de los planes y su reelaboración en caso de que así se requiera, para el cumplimiento de objetivos.

Principio de flexibilidad Con este principio se establecen los márgenes de tolerancia aceptables (atribuibles a hechos inesperados en un plan de trabajo.

Principio de flexibilidad Con este principio se establecen los márgenes de tolerancia aceptables (atribuibles a hechos inesperados en un plan de trabajo.

Principio de contribución al objetivo. Todos los planes tiene que ser elaborados en función de los objetivos organizacionales

Principio de primacía de la planeación Indica que la planeación precede a todas la demás funciones administrativas

Principio de eficacia de los planes Indica que todos los planes deberán generar más beneficios en su relación con los costos.

Principio de adhesión al objetivo Los objetivos deben tener significado y ser atractivos por los miembros de la organización.

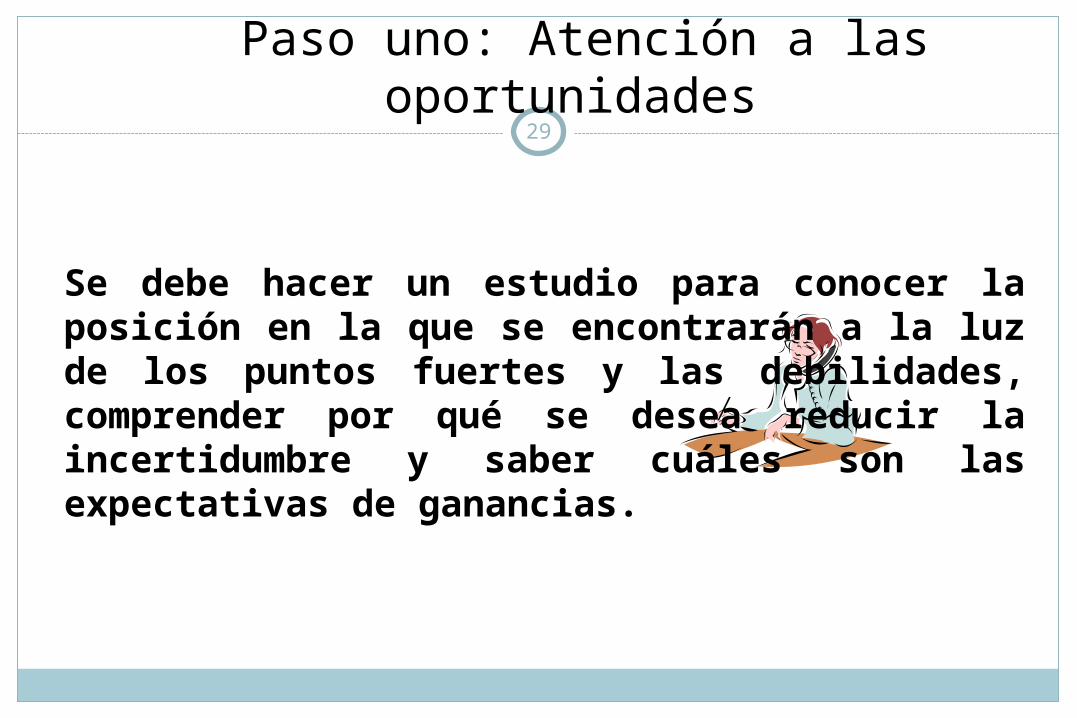

PASOS DE LA PLANEACION - PROCESO BASICO

PASOS DE LA PLANEACION - PROCESO BASICO28

Paso uno: Atención a las oportunidades

Se debe hacer un estudio para conocer la posición en la que se encontrarán a la luz de los puntos fuertes y las debilidades, comprender por qué se desea reducir la incertidumbre y saber cuáles son las expectativas de ganancias.

29

Paso dos: Fijación de objetivos o metas 30

Consiste en establecer objetivos para la empresa en general y luego para cada área de ésta, realizando lo anterior para el corto y largo plazo.

Donde quisiéramos estar y qué deseamos hacer y cuándo.

Paso tres: Consideraciones de premisas de planeación

Considerar las premisas o suposiciones sobre el ambiente en el que el plan ha de ejecutarse

¿En qué condiciones (internas o externas) operarán nuestros planes?

31

32

Consiste en buscar y examinar cursos alternativos de acción, especialmente los que no son muy evidentes, ya que en muchas ocasiones la alternativa razonable que no es muy obvia puede ser la mejor.

¿Cuáles son las alternativas más promisorias para el cumplimiento de nuestros objetivos.

Paso cuatro: Identificación de alternativas

Paso cinco: Comparación de alternativas con base en la metas propuestas.

¿Qué alternativa nos ofrece mayores posibilidades de cumplir nuestras metas al menor costo y mayores ganancias?

33

Paso seis: Selección de un curso de acción34

Selección del curso de acción que seguiremos.

En este proceso se adopta el plan de punto real de la toma de decisiones, ya que el administrador debe decidir si seguir varios cursos en lugar del mejor

Paso siete: Formulación de planes de apoyo35

Como planes para:

Compra de equipo, compra de materiales, contratación y capacitación de empleados y desarrollo de un nuevo producto.

Paso ocho: Conversión de planes en cifras mediante la realización de presupuestos

36

Desarrollo de presupuestos como:

Volumen y precio de ventas, gastos de operación necesarios para los planes, inversión de bienes de capital.

ADMINISTRACION POR OBJETIVOS (APO)

ADMINISTRACION POR OBJETIVOS (APO)

37

OBJETIVOSOBJETIVOS38

Existen a largo y corto plazo, generales o específicos.

Los objetivos deben ser verificables, se debe determinar si se alcanzan o no en un período determinado.

Son los fines importantes hacia los Son los fines importantes hacia los que se dirigen las actividades que se dirigen las actividades organizacionales e individuales.organizacionales e individuales.

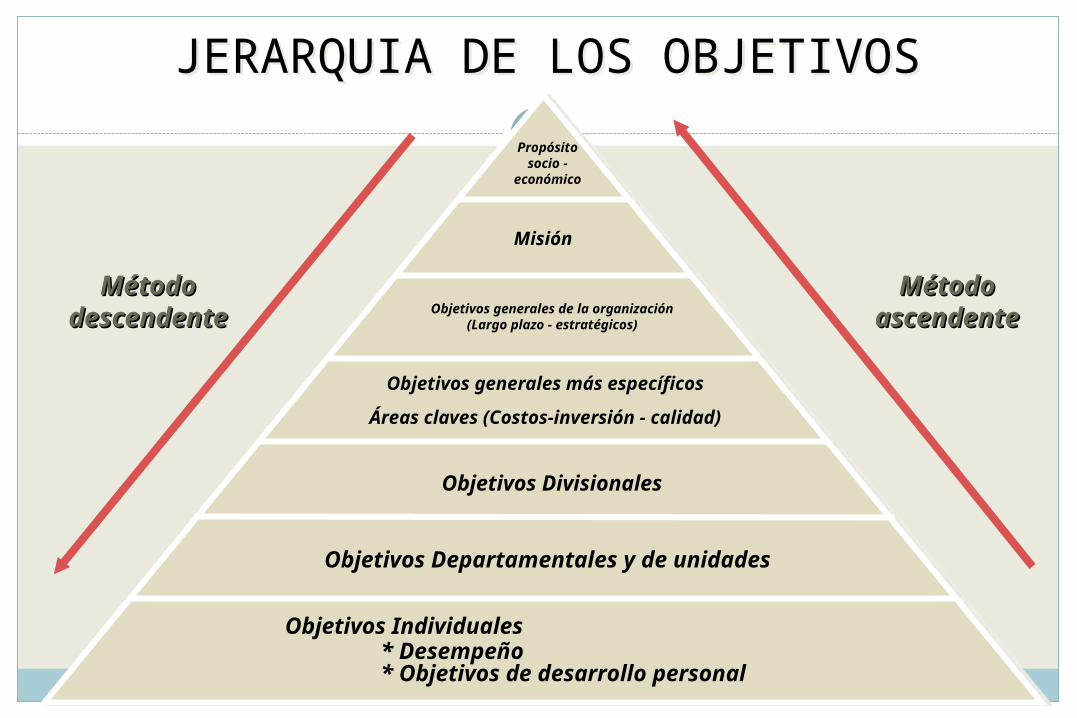

JERARQUIA DE LOS OBJETIVOSJERARQUIA DE LOS OBJETIVOS39

Propósito socio -

económico

Misión

Objetivos generales de la organización(Largo plazo - estratégicos)

Objetivos generales más específicos

Áreas claves (Costos-inversión - calidad)

Objetivos Divisionales

Objetivos Departamentales y de unidades

Objetivos Individuales* Desempeño* Objetivos de desarrollo personal

Método Método descendentedescendente

Método Método ascendenteascendente

ADMINISTRACION POR OBJETIVOS

40 La Administración por Objetivos (APO)

Es una técnica de planeación y control que implica “establecer y comunicar objetivos organizacionales, identificando los objetivos individuales relacionados con ellos y estudiando la actuación del personal en torno a los mismos”

En la administración por objetivos los gerentes y sus subordinados definen en conjunto sus metas comunes, especifican las áreas principales de responsabilidad de cada puesto en relación con los resultados esperados de cada uno, y utilizan esas medidas como guías para mejorar la operación del área, verificando a la vez la contribución de todos y cada uno de sus miembros.

La mayor aportación de la APO a la TGA es la conceptualización del

trabajo. El énfasis se coloca entonces ya no sólo en el qué, sino también en el cómo del desempeño organizacional

ADMINISTRACION POR OBJETIVOS

41

Su gestor Peter Drucker (1954), aunque no profundizó en su desarrollo.

La APO representó un gran avance para el desarrollo de la ciencia administrativa que sus modelos y técnicas eran muy precisos y basados en investigaciones de muchos años en diversas empresas. Además, su implantación adecuada incide directamente en la motivación y actitud del personal, ya que los involucra en su trabajo y con sus objetivos personales y laborales al hacerlos claros y alcanzables.

La administración por objetivos es un conjunto formal de procedimientos que establecen y revisan el progreso hacia las metas comunes por parte de los administradores y sus colaboradores.

La APO explica el proceso mediante el cual los objetivos caen en cascada por medio de los diversos niveles de la organización.

BENEFICIOS DE LA APOBENEFICIOS DE LA APO42

Mejora la administración (planeación arientada a resultados).

Obliga a los gerentes a clarificar la estructura de la organización.

Estímulo del compromiso personal, tanto con los objetivos propios como los organizacionales.

DESVENTAJAS DE LA APODESVENTAJAS DE LA APO43

En ocasiones los administradores dejan de explicar la filosofía basada en el autocontrol y autodirección, y no dan pautas para la fijación de objetivos.

Los adminsitradores deben conocer los objetivos de la empresa.

Hincapié en metas a corto plazo, por encima de la solidez que ofrece una organización en el largo plazo.

LA PLANEACIÓN TRADICIONAL ES DIFERENTE A LA PLANEACIÓN ESTRATÉGICA

44

LA PLANEACIÓN TRADICIONAL ES DIFERENTE A LA PLANEACIÓN ESTRATÉGICA

45

En la actualidad la planeación tradicional mencionada es aún practicada por muchas empresas, sin embargo al dinamismo del medio ambiente y la proyección internacional de las empresas debido a la globalización, se ha desarrollado la planeación estratégica, misma que se ha deriva en planeación táctica y operativa para atender a sus necesidades de crecimiento e innovación frente a una competencia cada vez mayor y más eficiente.

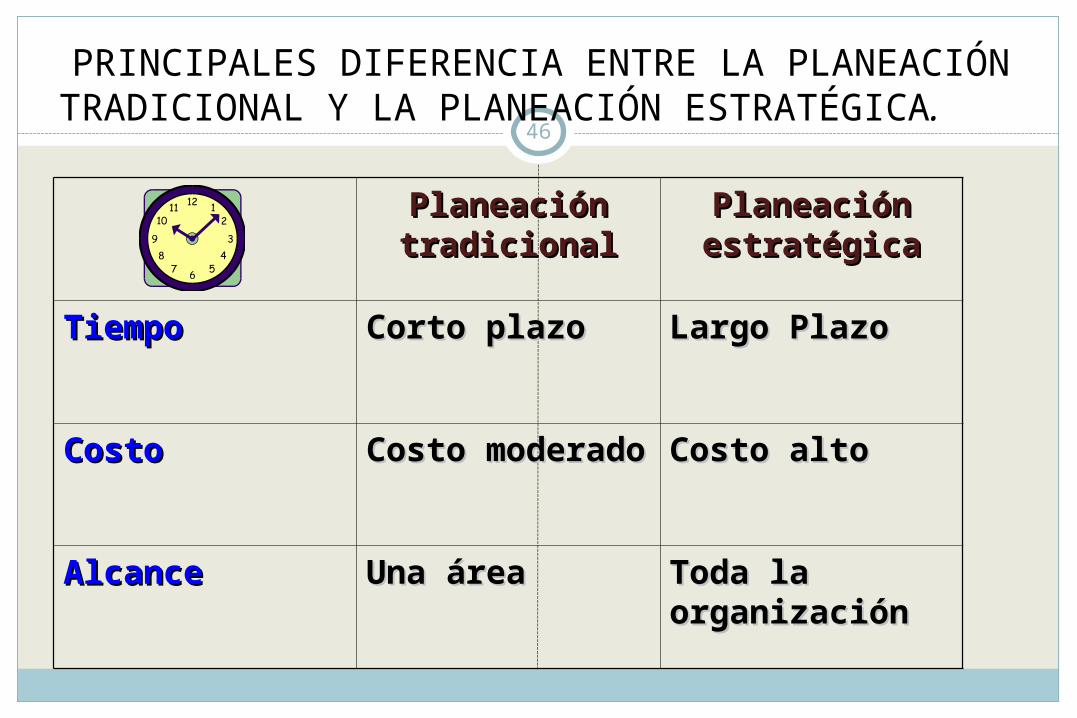

PRINCIPALES DIFERENCIA ENTRE LA PLANEACIÓN TRADICIONAL Y LA PLANEACIÓN

ESTRATÉGICA. 46

Planeación Planeación tradicionaltradicional

Planeación Planeación estratégicaestratégica

TiempoTiempo Corto plazoCorto plazo Largo PlazoLargo Plazo

CostoCosto Costo moderadoCosto moderado Costo altoCosto alto

AlcanceAlcance Una áreaUna área Toda la Toda la organizaciónorganización

NIVELES DE PLANEACIÓN ESTRATÉGICA, TÁCTICA Y OPERATIVA

Toda organización planea en diferentes niveles para cumplir los objetivos de la organización misma que se clasifica de acuerdo a su contenido, tiempo y amplitud de los planes, así como del alcance y grado de incertidumbre en que se realiza.

47

Planeación estratégica

Una estrategia es un patrón de acciones y de distribución de recursos que se ha diseñado para alcanzar las metas de la organización.

La estrategia que implementa una organización es un intento de equiparar sus habilidades y recursos con las oportunidades que se encuentran en el ambiente externo; fuerzas y debilidades.

Es la declaración formal de la alta dirección - estrategiasQué guía a una organización Para cumplir sus proyectos o propósitos

48

La naturaleza y el propósito de estrategias y políticas en función de la planeación estratégica

Estrategia: Determinación de la misión o propósito y los objetivos básicos a largo plazo de una empresa, seguida de la adopción de cursos de acción y la asignación de los recursos necesarios para alcanzar esas metas. Por lo tanto, los objetivos son parte de la formulación de la estrategia.

Políticas: Declaraciones o comprensiones generales que guían el pensamiento de los gerentes en la toma de decisiones. Su esencia es la discreción.

49

Administración Estratégica50

La planeación estratégica está inserta en el proceso de administraciónestratégica.La administración estratégica es el proceso que implica a gerentes detodas las partes de la organización en la formulación e implementaciónde metas estratégicas y estrategias.La planeación estratégica requiere del análisis de las debilidades yfortalezas internas, así como de las oportunidades y amenazas delAmbiente Externo, conocido como FODA.Factor crítico de éxito, es aquella “oportunidad” que si no seaprovechaEn el momento pertinente puede ocasionar trastornos al sistema.Actitud distintiva, es aquella “fortaleza” que caracteriza al bien y/oservicio.

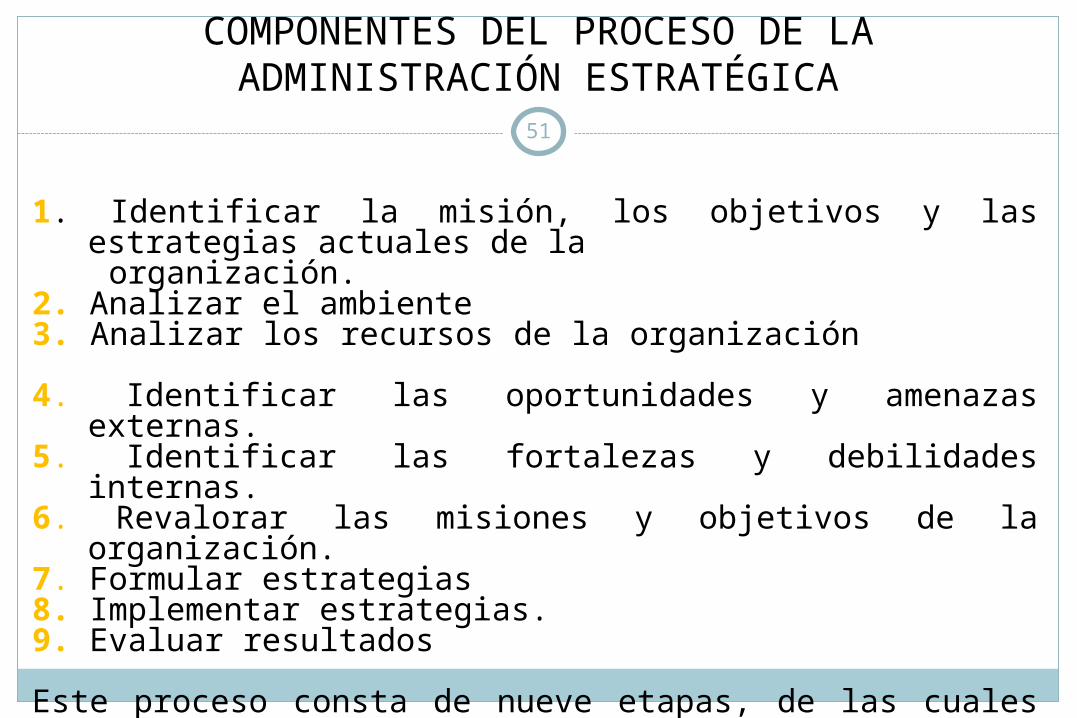

COMPONENTES DEL PROCESO DE LA ADMINISTRACIÓN ESTRATÉGICA

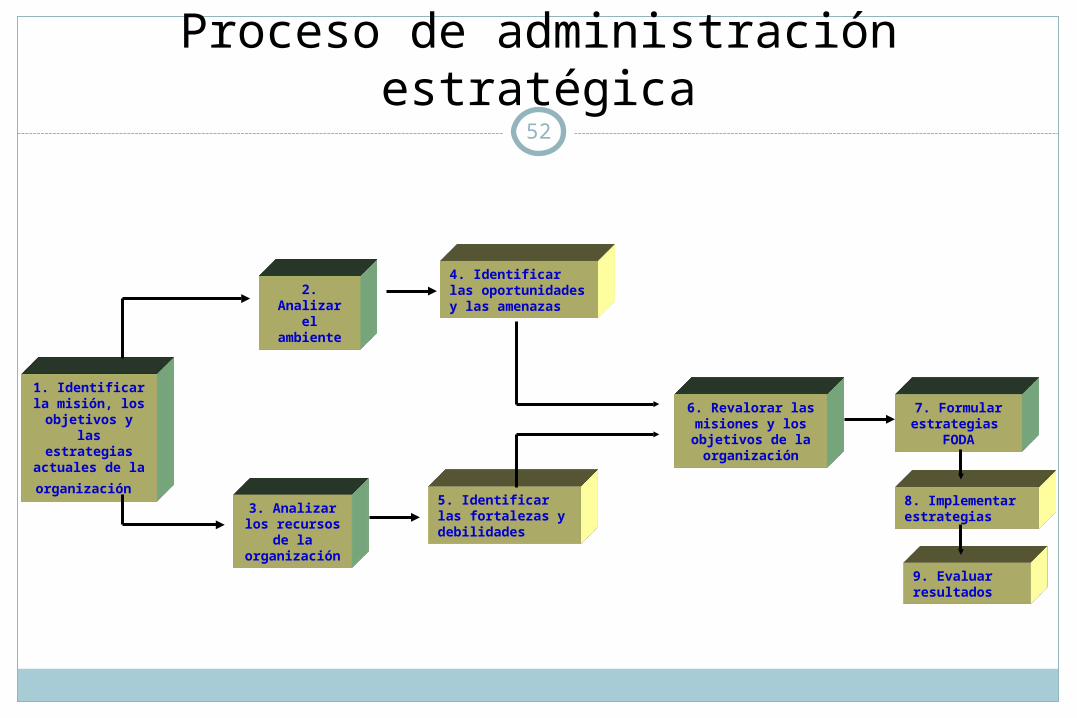

51

1. Identificar la misión, los objetivos y las estrategias actuales de la organización.2. Analizar el ambiente 3. Analizar los recursos de la organización 4. Identificar las oportunidades y amenazas externas.5. Identificar las fortalezas y debilidades internas. 6. Revalorar las misiones y objetivos de la organización.7. Formular estrategias8. Implementar estrategias. 9. Evaluar resultados

Este proceso consta de nueve etapas, de las cuales las primera sietecorresponden a la planeación estratégica, la octava a la implementación y la novena a la evaluación

Proceso de administración estratégica52

1. Identificar la misión, los

objetivos y las estrategias

actuales de la

organización

2. Analizar el

ambiente

3. Analizar los recursos

de la organización

6. Revalorar las misiones y los objetivos de la organización

7. Formular estrategias

FODA

8. Implementar estrategias

9. Evaluar resultados

4. Identificar las oportunidades y las amenazas

5. Identificar las fortalezas y debilidades

Paso 1: Identificar la misión, los objetivos y lasestrategias actuales.

53La misión (propósito): Es el enunciado que expresa la razón de ser de la organización y permite conocer la naturaleza del negocio (sus bienes y servicios). El gerente debe saber cuáles son los objetivos y estrategias que la empresa está siguiendo actualmente afín de alcanzar su misión.

La visión estratégica: Va más allá de la misión declarada y proporciona una perspectiva respecto a la dirección de la empresa y en lo que se ha convertido la organización.

Objetivos: Son los fines que se persiguen por medio de una actividad. Constituyen el plan básico de la empresa

Estrategia: Determinación del propósito o la misión y los objetivos básicos a largo plazo. La adopción de cursos de acción, así como la asignación de recursos necesarios para alcanzar los propósitos

Paso dos: Analizar el ambiente externo presente y futuro

54

Se debe realizar una evaluación precisa y profunda del ambiente externo en función del macro ambiente y el ambiente competitivo de la organización, teniendo claro sus diferentes componentes de cada uno de ellos.

Paso tres: Identificar las oportunidades y amenazas55

Analizado el anterior paso, se procede a identificar las oportunidades y amenazas específicas que el ambiente proporciona a la empresa.

Las personas con intereses en la empresa son grupos e individuos que afectan y son afectados por el logro de la misión, las metas y las estrategias de la organización. Son los diferentes componentes del macro ambiente y el ambiente competitivo

El análisis ambiental incluye aspectos como la situación macroeconómica y los factores tecnológicos.

Paso cuatro: Analizar los recursos de la organización 56

Conlleva en analizar los diferentes recursos con los que cuenta la organización, como lo son:

Recursos humanosRecursos financierosRecursos físicos y/o estructuralesRecursos tecnológicosMateriales y suministros

Paso cinco : Análisis de fuerzas y debilidades internas57

Este paso se deriva del análisis de los recursos y consiste en identificar aquellas áreas internas que representan los puntos fuertes y débiles de la organización.

Se procede a identificar las oportunidades y amenazas que el ambiente proporciona a la empresa.

Se evalúan las fuerzas y debilidades de las áreas funcionales de la organización. (Ejemplo: inventario de las capacidades y recursos de la organización y sus niveles de desempeño generales y funcionales).

Paso seis : Revalorar las misiones y objetivos de la organización58

En función del análisis diagnóstico FODA, se debe establecer con claridad, si tanto la misión – visión, objetivos – metas, deben ser revalorar o fortalecidas en función de la competitividad en que se enfrenta la organización en su medio ambiente.

Paso siete : Formular estrategias59

Elaborados y conocidos los objetivos estratégicos de la organización, se procede a formular las estrategias para llevarlos a cabo. Entre las importantes están la formación de equipos de trabajo, el diseño de un mecanismo que permita a los equipos participar en las toma de decisiones acerca de su trabajo operativo, en el desarrollo de nuevos procedimientos para la elaboración de nuevos proyectos de trabajo; entre otros, aspectos.

Paso ocho: Implementar estrategias. 60

Este paso, corresponde a la implementación, o puesta en marcha de las estrategias después de su formulación, con el fin de no perder la visión diagnóstica planteada, así como el diseño futuro deseado.

La estrategia debe estar apoyada por decisiones sobre la estructura adecuada de una organización, tecnología, recursos humanos, sistemas de recompensas y de información, cultura de la organización y estilo de liderazgo. En la misma forma que la estrategia de la organización debe adecuarse al ambiente externo, también debe adaptar los múltiples factores responsables de su ejecución.

Paso nueve : Evaluar resultadosEste paso corresponde a la evaluación de resultados, parciales y finales, de las estrategias ya implementadas. Sobre este aspecto cabe señalar la necesidad de diseñar controles estratégicos que permitan realizar una evaluación periódica de los avances en la implementación de las estrategias.

Un sistema de control estratégico está: diseñado para apoyar a los gerentes en la evaluación del avance de la organización con respecto a su estrategia y para corregir discrepancias.

61

HERRAMIENTA MODERNA PARA EL ANÁLISIS DE LA SITUACIÓN

PARA TOMA DE DECISIONES

62

LA MATRIZ FODA

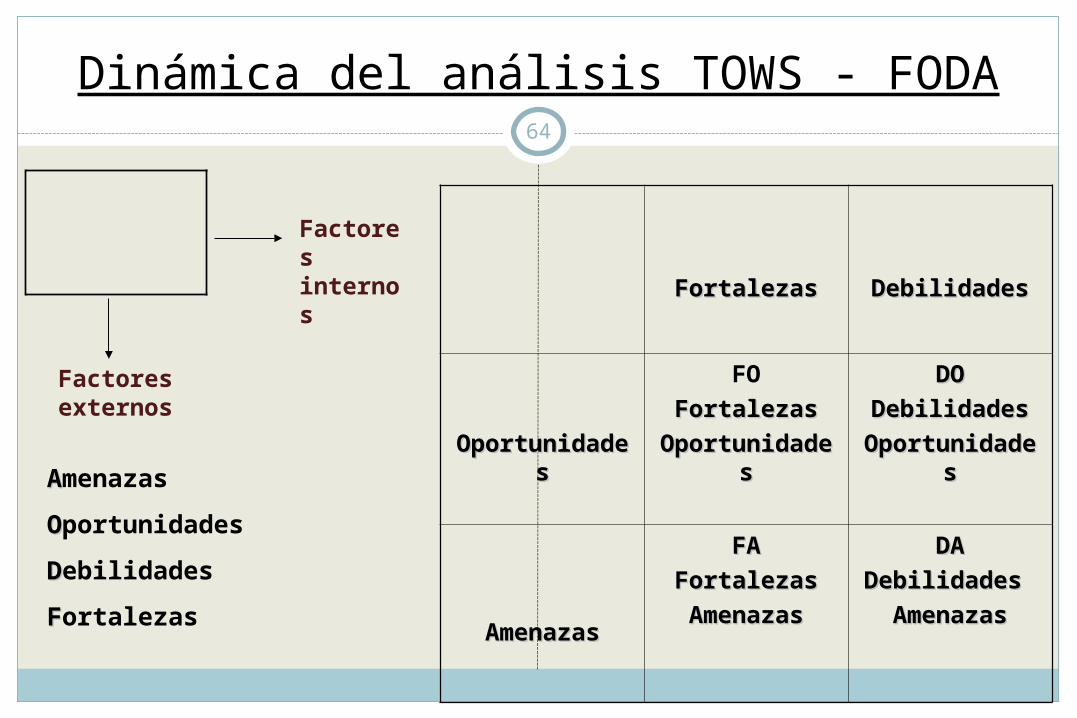

Matriz F.O.D.A. 63

Marco conceptual para un análisis sistemático

Facilita el “apareamiento” entre Amenazas con Oportunidades y Fortalezas con Debilidades.

Punto de partida del modelo son las amenazas:

Las compañías hacen la planeación estratégica como resultado de crisis, problemas o amenazas.

Dinámica del análisis TOWS - FODA64

FortalezasFortalezas DebilidadesDebilidades

OportunidadOportunidadeses

FO

FortalezasFortalezas

OportunidadOportunidadeses

DODO

DebilidadesDebilidades

OportunidadOportunidadeses

AmenazasAmenazas

FAFA

FortalezasFortalezas

AmenazasAmenazas

DADA

Debilidades Debilidades

AmenazasAmenazas

Factores internos

Factores externos

AAmenazas

OOportunidades

DDebilidades

FFortalezas

Cuatro estrategias.

65

FACTORES INTERNOSFACTORES INTERNOS

FACTORES EXTERNOSFACTORES EXTERNOS

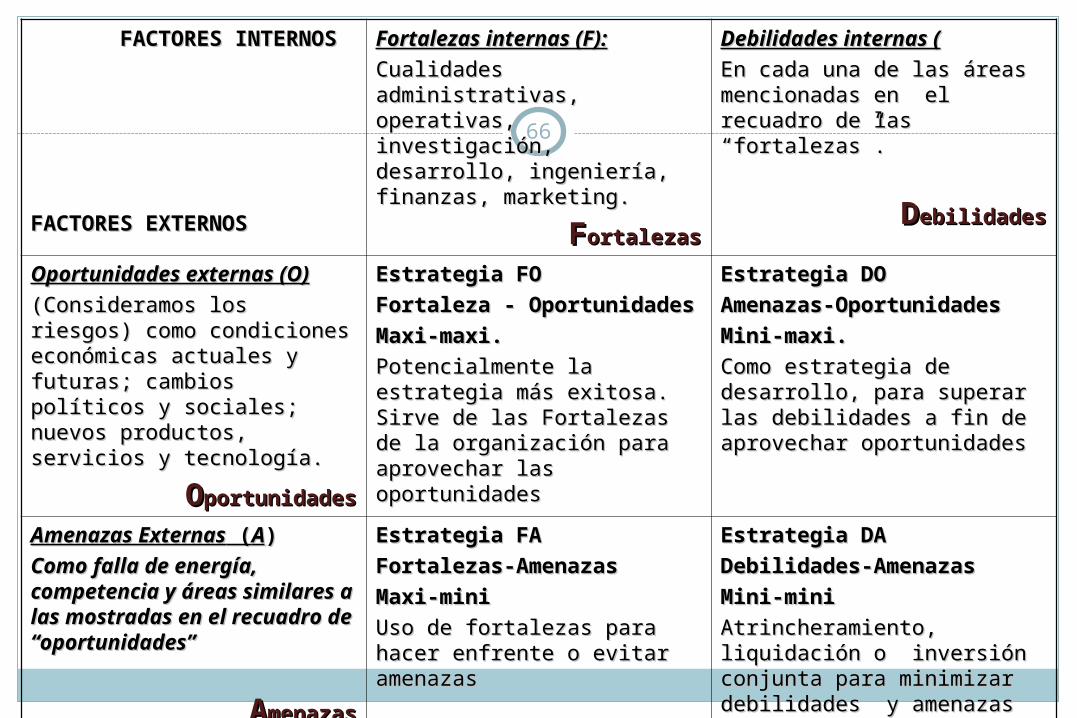

Fortalezas internas (F):Fortalezas internas (F):

Cualidades administrativas, Cualidades administrativas, operativas, investigación, operativas, investigación, desarrollo, ingeniería, desarrollo, ingeniería, finanzas, marketing.finanzas, marketing.

FFortalezasortalezas

Debilidades internas (Debilidades internas (

En cada una de las áreas En cada una de las áreas mencionadas en el recuadro mencionadas en el recuadro de las “fortalezas”.de las “fortalezas”.

DDebilidadesebilidades

Oportunidades externas Oportunidades externas (O)(O)

(Consideramos los riesgos) (Consideramos los riesgos) como condiciones económicas como condiciones económicas actuales y futuras; cambios actuales y futuras; cambios políticos y sociales; nuevos políticos y sociales; nuevos productos, servicios y productos, servicios y tecnología.tecnología.

OOportunidadesportunidades

Estrategia FOEstrategia FO

Fortaleza - OportunidadesFortaleza - Oportunidades

Maxi-maxi.Maxi-maxi.

Potencialmente la estrategia Potencialmente la estrategia más exitosa. Sirve de las más exitosa. Sirve de las Fortalezas de la organización Fortalezas de la organización para aprovechar las para aprovechar las oportunidadesoportunidades

Estrategia DOEstrategia DO

Amenazas-OportunidadesAmenazas-Oportunidades

Mini-maxi.Mini-maxi.

Como estrategia de Como estrategia de desarrollo, para superar las desarrollo, para superar las debilidades a fin de debilidades a fin de aprovechar oportunidadesaprovechar oportunidades

Amenazas ExternasAmenazas Externas ( (AA))

Como falla de energía, Como falla de energía, competencia y áreas competencia y áreas similares a las mostradas similares a las mostradas en el recuadro de en el recuadro de “oportunidades”“oportunidades”

AAmenazasmenazas

Estrategia FAEstrategia FA

Fortalezas-AmenazasFortalezas-Amenazas

Maxi-miniMaxi-mini

Uso de fortalezas para hacer Uso de fortalezas para hacer enfrente o evitar amenazasenfrente o evitar amenazas

Estrategia DAEstrategia DA

Debilidades-AmenazasDebilidades-Amenazas

Mini-miniMini-mini

Atrincheramiento, liquidación Atrincheramiento, liquidación o inversión conjunta para o inversión conjunta para minimizar debilidades y minimizar debilidades y amenazasamenazas

66

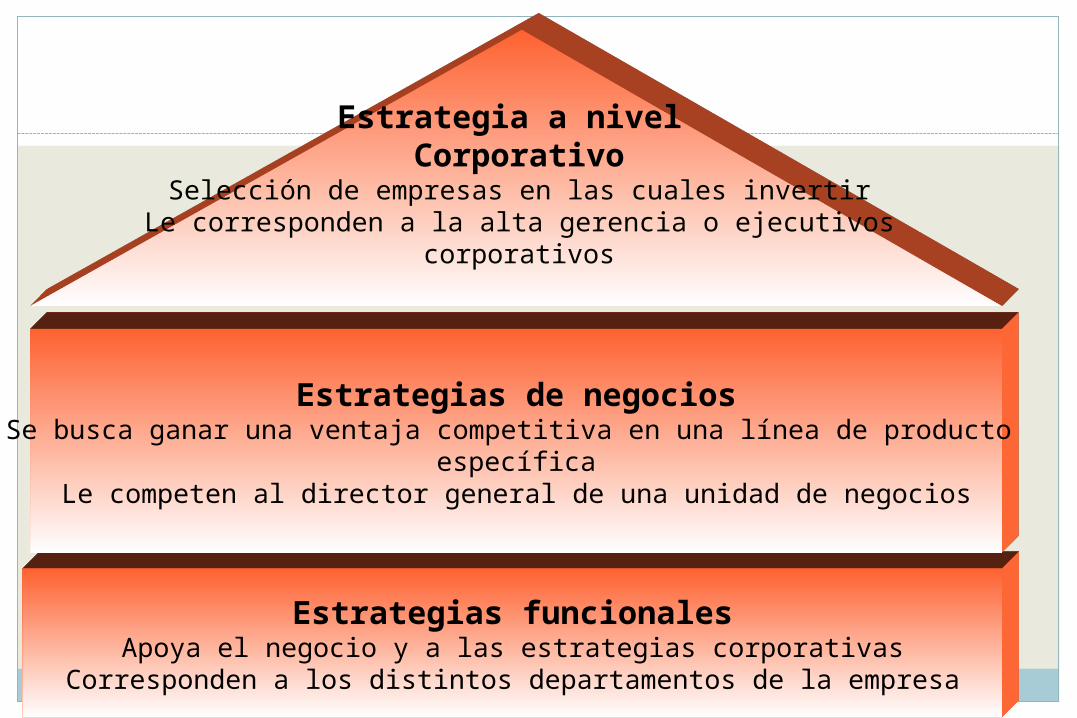

JERARQUÍA DE LAS ESTRATEGIAS DE LA EMPRESA

67

68

.

Estrategias funcionalesApoya el negocio y a las estrategias corporativas

Corresponden a los distintos departamentos de la empresa

Estrategias de negociosSe busca ganar una ventaja competitiva en una línea de producto

específicaLe competen al director general de una unidad de negocios

Estrategia a nivel Corporativo

Selección de empresas en las cuales invertirLe corresponden a la alta gerencia o ejecutivos

corporativos

Estrategia general de liderazgo de costos:Estrategia general de liderazgo de costos: Busca reducir los costos de operación, lo que redundará en la posibilidad de ofrecer un menor precio de venta a los clientes y producirá, asimismo mayores ventas y utilidades acumuladadas. El objetivo es que una compañía tenga una estructura de bajo costo comparada con sus competidores.

Estrategias de diferenciación: Estrategias de diferenciación: La compañía que sigue una estrategia de diferenciación intenta ofrecer algo único en la industria en términos de productos y servicios.

Estrategia enfocadaEstrategia enfocada: : La compañía que adopta una estrategia enfocada en grupos de clientes especiales, una línea de productos en particular, una región geográfica específica, u otros aspectos que se vuelven punto focal de los esfuerzos de la empresa. En lugar de atender todo el mercado con sus productos y servicios., la empresa puede darle importancia a un segmentos específico del mercado.

69