Piloto Autoridad Independiente de Responsabilidad Fiscal ...

1

CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL Y JURISDICCIÓN

COACTIVA

AUTO No. 103

“POR MEDIO DEL CUAL SE PROFIERE FALLO CON RESPONSABILIDAD

FISCAL DENTRO DEL PROCESO 200-2014 DEL MUNICIPIO DE SAN JUAN DE

URABA – ANTIOQUIA”

Medellín, 02 de Noviembre del 2018

C O M P E T E N C I A

De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de

la Constitución Política, Ley 610 de 2000, y Resolución Interna 1214 del 05 de julio

del 2018, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la

Contraloría General de Antioquia, en cabeza de la Contralora Auxiliar

Comisionada mediante auto No N° 1371 del 11 de Noviembre de 2014, a fallar

Con Responsabilidad Fiscal el proceso 200-2014, adelantado en el Municipio de

San Juan de Urabá en contra de los señores EMILIO BELTRÁN CUADRADO,

Identificado con Cédula No: 70.521.874, en calidad de Alcalde Municipal,

JOAQUÍN ANTONIO PALACIOS MEZA, Identificado con la Cédula No:

71.363.634, en calidad de: Técnico Operativo de la Secretaria de Planeación

(Interventor), y ALONSO MONTERROSA CABALLERO, Identificado con Cédula

No: 6.687.878, en calidad de, Contratista.

HECHO.

2

1. PRESUNTO DETRIMENTO

Se tiene como presunto detrimento patrimonial de este hecho la suma de: TRES

MILLONES CIENTO DOS MIL DOSCIENTOS CUARENTA Y SIETE PESOS

($3.102.247, oo.).

2. ENTIDAD ESTATAL AFECTADA

Como entidad afectada se señala al MUNICIPIO DE SAN JUAN D URABA -

ANTIOQUIA.

3. PRESUNTO RESPONSABLE

EMILIO BELTRÁN CUADRADO, Identificado con Cédula No: 70.521.874, en calidad de Alcalde Municipal, JOAQUÍN ANTONIO PALACIOS MEZA,

3

Identificado con la Cédula No: 71.363.634, en calidad de: Técnico Operativo de la Secretaria de Planeación (Interventor), y ALONSO MONTERROSA CABALLERO, Identificado con Cédula No: 6.687.878, en calidad de, Contratista.

4. ACTUACIÓN PROCESAL

ACTUACIÓN PROCESAL

1. Traslado realizado por la Comisión Auditora con sus respectivos soportes a la dependencia de Responsabilidad Fiscal (Fls. 1 al 50).

2. Auto 1371 del 11 de Noviembre de 2014, Por medio del actual se asigna una comisión a la contralora auxiliar Enedith González Hernández (Fl. 51.).

3. Auto 201 del 28 de Noviembre de 2014, Por medio se apertura el proceso de responsabilidad fiscal 200 de 2014, del Municipio de San Juan de Urabá – Antioquia, con sus Notificaciones (Fl. 52 al 59).

4. Hoja de vida, cedula de ciudadanía del señor Alonso Caballero Monterrosa, Folio (60).

5. Hoja de vida del señor Emilio Beltrán, folio (64). 6. Hoja de vida y cedula de ciudadanía del señor Joaquín Antonio

Palacios. Folio 67. 7. Diligencia de notificación del señor Joaquín Antonio Palacios. Folio

75. 8. Diligencia de notificación del señor Emilio Beltrán Cuadrado. Folio

76. 9. Exhorto comisorio al señor personero del Municipio de San Juan de

Urabá – Antioquia. Folio 77. 10. Solicitud de informe técnico mediante radicado N° 2015300004164,

folio 79. 11. Informe técnico bajo el radicado N°201530005369 de fecha

15/07/2015. Folio 80. 12. Versión libre y espontanea rendida por el señor Emilio Beltrán

Cuadrado. (Fl. 83). 13. Versión libre y espontanea rendida por el señor Joaquín Antonio

Palacios. (Fl 87). 14. Exhorto comisorio al señor Personero del Municipio de San Juan de

Urabá – Antioquia, mediante radicado N°2016100002881, de fecha 11/03/2016. (Fl. 88).

15. Versión libre y espontanea rendida por el señor Alfonso Monterrosa Caballero. (folio 94).

16. Auto 491 del 15 de diciembre de 2017 por medio del cual se realiza un traslado de un informe técnico. (folio 96).

17. Auto 017 del 13 febrero de 2018, por medio del cual se rechaza una solicitud de pruebas. (Folio 99).

18. Auto 020 del 28 de febrero de 2018, Pr medio de la cal se formula imputación de responsabilidad fiscal. (folio 103).

19. Notificación del auto de imputación (Folio 116 al 134). 20. Descargos presentados por la compañía Aseguradora Solidaria de

Colombia. (Folio 135). 21. Proceso de notificación y nombramiento de apoderado de oficio

(Folio 147 al 123).

4

22. Descargos presentados por el defensor de oficio del señor Emilio Beltrán Cuadrado. (Folio 124).

5. FUNDAMENTOS DE DERECHO

El proceso de Responsabilidad Fiscal, lo ha definido la Jurisprudencia y la

Doctrina como un conjunto de actuaciones adelantadas por la Contraloría, con el

fin de determinar y establecer la responsabilidad de los servidores públicos y

particulares cuando en el ejercicio de su Gestión Fiscal o con ocasión de esta,

causen por acción u omisión y en forma dolosa o gravemente culposa ocasionen

un daño al patrimonio al Estado, en concordancia con el artículo 1° de la Ley 610

de 2000.

Así mismo, el artículo 47 de la mencionada norma establece que habrá lugar a

proferir auto de Archivo cuando se pruebe que el hecho no existió, que no es

constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal,

se acredite el resarcimiento pleno del perjuicio o la operancia de una causal

excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o

proseguirse por haber operado la caducidad o la prescripción de la misma.

La presente decisión se fundamenta en los principios generales del derecho, la

Carta Política, la ley 610 de 2000; y demás normativas aplicables para el caso

concreto y la jurisprudencia citada referente al tema objeto de investigación en

este proceso.

6. CONSIDERACIONES DEL DESPACHO.

Mediante la presente Providencia, la Contraloría Auxiliar de Responsabilidad

Fiscal de la Contraloría General de Antioquia, fallará con responsabilidad fiscal por

el HECHO ÚNICO a la presunta responsable fundamentando esta decisión en las

siguientes consideraciones, producto del traslado del hallazgo y los documentos

allegados a la investigación, además de la normativa consagrada en la Ley 610 de

2000 y Ley 1474 de 2011, así:

Frente al hecho investigado este despacho debe partir de los elementos

probatorios que reposan en el proceso.

Documentales

1. Contrato de mínima cuantía – contrato de obra pública N° COP – SPDT

041 – 2012, con objeto Adecuación y levante de techos colegio San

Nicolás del Rio en el Municipio de San Juan de Urabá, (Fl.4).

5

2. Certificado de registro y compromiso presupuestal N°01024 de fecha

11/12/2012. Por valor de $15.700.000. folio 8.

3. Liquidación acta final del contrato de obra pública N° COP – SPDT 041

– 2012, con objeto Adecuación y levante de techos colegio San Nicolás

del Rio en el Municipio de San Juan de Urabá, (Fl.12).

4. Comprobante de egreso N°01043 de fecha 17/12/2012, por valor de

$15.700.000, a nombre de Alonso Monterrosa Caballero, por concepto

de Adecuación y levante de techos del colegio San Nicolás del Rio en el

Municipio de San Juan de Urabá. Folio 14.

5. Acta elaborada por la comisión auditora en el lugar de la obra. Folio 15

6. Cuantía para contratar del Municipio de San Juan de Urabá para la

vigencia del hecho. Folio 16.

7. Acta de posesión del señor Emilio Beltrán. Folio 17

8. Acta de posesión del señor Joaquín Antonio Palacios Mesa. Folio 44.

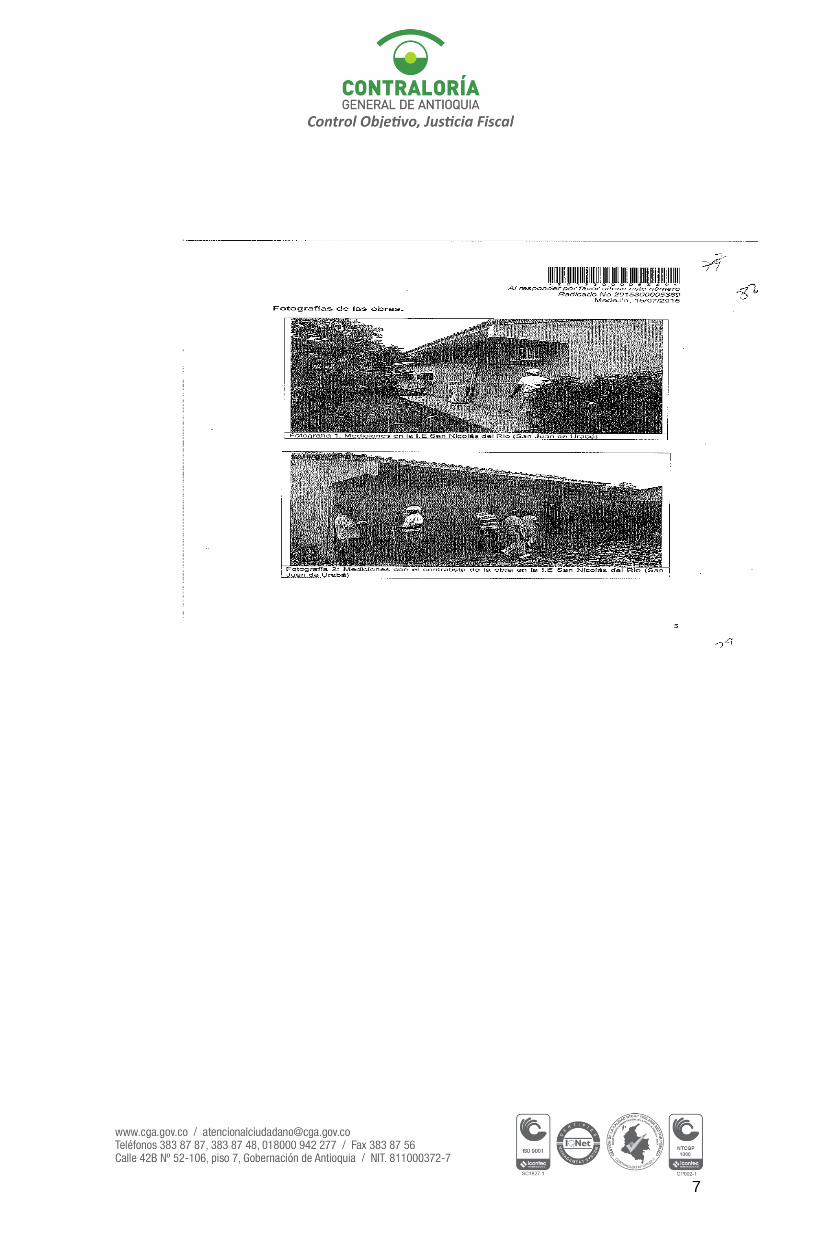

2.1. Informe técnico

Los Profesionales universitarios Sergio Antonio Hernández y Nawer David

Montoya, Profesionales Universitarios, adscritos a la Contraloría General de

Antioquia, rindieron informe técnico y concluyeron en relación al hecho

investigado:

6

7

8

2.2. Versiones

EL SEÑOR EMILIO BELTRÁN CUADRADO, en su condición de presuntos

responsable y quien fungió como Alcalde, rindió versión libre y expresó:

“PREGUNTADO: que tiene para decirle al despacho frente a este hecho: RESPONDIO: en este hecho igualmente solicito al despacho llevar a cabo la nueva vidita técnica, dado que considero que la obra se ejecutó en su totalidad y para que se verifique el cumplimiento de la misma...” (Fl. 85).

EL SEÑOR JOAQUIN ANTONIO PALACIOS, en su condición de presuntos

responsable y quien fungió como Interventor, rindió versión libre y expresó:

“RESPONDIO: en cuanto a este hecho considero que las actividades se ejecutaron de acuerdo a lo establecido en el contrato, por tal motivo solicito al despacho llevar a cabo nueva visita a la obra para corroborar el porqué de este detrimento patrimonial…” (Fl. 87).

EL SEÑOR ALFONSO MONTERROSA CABALLERO, en su condición de

presuntos responsable y quien fungió como Contratista, rindió versión libre y

expresó:

9

“CONTESTO: se realizó el objeto del contrato más un tendal que se hizo en el traspatio, mas unos sellamientos, se condenaron unas puertas y se levantaron las mismas en bloque, se adecuaron unos canales, la parte eléctrica, revoque, se organizaron unas vigas de amarre se tumbaron y se volvieron a levantar.

PREGUNTADO: desea agregar algo más a la presente diligencia. CONTESTO: Solicito que se realice una visita…” (Fl. 95).

Es así como la Responsabilidad Fiscal, tiene por objeto el resarcimiento de los

daños ocasionados al patrimonio público como consecuencia de la conducta

dolosa o culposa, a título de culpa grave, de quien realiza una gestión fiscal y para

que ésta se configure se requiere la concurrencia de los siguientes elementos:

i. Un daño patrimonial al Estado.

ii. Una conducta dolosa o culposa (a título de culpa grave) atribuible a una

persona que realiza Gestión Fiscal, (activa u omisiva), y

iii. Un nexo causal entre los dos elementos anteriores.

De los referidos elementos el daño constituye la médula del proceso de

responsabilidad fiscal, en tanto es el primer elemento a tener en cuenta en la

procedibilidad del juicio de responsabilidad fiscal, y así ha sido considerado por la

jurisprudencia y la doctrina patria, para cuyo efecto se cita la obra del doctor Juan

Carlos Henao, ex magistrado de la Corte Constitucional, “EL DAÑO – Análisis

Comparativo de la Responsabilidad Extracontractual del Estado en Derecho

Colombiano y Francés”, Ed. Universidad Externado de Colombia, páginas 35 y 36

en la que sostiene:

“Con independencia de la forma como se conciban en términos abstractos los elementos necesarios de la responsabilidad, lo importante es recordar, con el doctor Hinestrosa, que “el daño es la razón de ser de la responsabilidad, y por ello es básica la reflexión de que su determinación en sí, precisando sus distintos aspectos y su cuantía, ha de ocupar el primer lugar, en términos lógicos y cronológicos, en la labor de las partes y el juez en el proceso. Si no hubo daño o no se puede determinar o no se le pudo evaluar, hasta allí habrá de llegarse; todo esfuerzo adicional, relativo a la autoría y a la calificación moral de la conducta del autor resultará necio e inútil. De ahí también el desatino de comenzar la indagación por la culpa de la demandada”

El daño patrimonial al Estado es concebido en el artículo 6° de la ley 610 de 2000

como:

“…la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna, que en

10

términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías”.

La Corte Constitucional por medio de la sentencia, SU-620-96, de unificación

jurisprudencial, con ponencia del magistrado Dr. ANTONIO BARRERA

CARBONELL, se ocupó de precisar el concepto de daño en materia fiscal en los

siguientes términos:

“Para la estimación del daño debe acudirse a las reglas generales aplicables

en materia de responsabilidad; por lo tanto, entre otros factores que han de valorarse, debe considerarse que aquél ha de ser cierto, especial, anormal y cuantificable con arreglo a su real magnitud. En el proceso de determinación del monto del daño, por consiguiente, ha de establecerse no sólo la dimensión de éste, sino que debe examinarse también si eventualmente, a pesar de la gestión fiscal irregular, la administración obtuvo o no algún beneficio.”

Una vez determinada la existencia cierta, cuantificada y probada del daño será

posible abordar el análisis sobre los demás elementos de la responsabilidad a

saber: la conducta dolosa o culposa (culpa grave) atribuible a una persona que

realiza Gestión Fiscal, (activa u omisiva), y el nexo causal o de imputación entre

los dos elementos anteriores.

En este orden de ideas, pasará Despacho a determinar la existencia del i) daño

para el hecho imputado, ii) la conducta a título de dolo o culpa del gestor fiscal,

y iii) el nexo causal, entre la conducta y el daño, todo ello a partir de una

valoración fáctica y jurídica, así:

6.1. Del Daño

Se puede evidenciar que en efecto se presentó el detrimento patrimonial por

cuanto reposa a folio 4 Contrato de mínima cuantía – contrato de obra pública No.

COP-SPDT-041-2012, con objeto Adecuación y levantamiento de techos colegio

San Nicolas del Ro en el Municipio de San Juan de Urabá – Antioquia.

Construcción de puente en madera en la vía, así mismo reposa Liquidación del

Acta Final del Contrato, folio 12, a folio 14 comprobante de egreso No. 01043 del

17/12/2012, por valor de $15.700.000, preconcepto de Pago adecuación y

levántate de techo del colegio San Nicolas del Rio en Municipio de San Juan de

Urabá y a folio 80 reposa Informe Técnico con radicado N°201530005369 del

15/07/2015, en el cual de termino que en efecto se presentó detrimento

patrimonial en la ejecución del contrato No COP-SPDT-041-2012, por diferencias

de cantidades de obra ejecutadas por valor de $3.102.247, en los siguientes

ítems.

11

12

6.2. Una conducta dolosa o culposa (culpa grave) atribuible a una

persona que realiza Gestión Fiscal, (activa u omisiva)

Para determinar responsabilidad fiscal se deberá tener en cuenta la condición de

gestor fiscal del causante del daño y el título subjetivo de imputación, bien sea

bajo la modalidad de culpa grave o dolo.

Para determinar responsabilidad fiscal se deberá tener en cuenta la condición de

gestor fiscal del causante del daño y el título subjetivo de imputación, bien sea

bajo la modalidad de culpa grave o dolo.

La calidad de gestores fiscales de los investigados estima este operador deriva de

su condición de ordenador del gasto, de la vinculación con la dirección de las

obras, la vigilancia sobre las mismas y la obligación de ejecución de éstas en los

términos pactados en los contratos estatales involucrados.

La Corte Constitucional a través de la Sentencia C- 840 – 2001, con ponencia del

magistrado ponente JAIME ARAUJO RENTERIA, trazó el derrotero para efectos

de determinar los sujetos pasivos o destinatario de la acción fiscal así:

“Consecuentemente, si el objeto del control fiscal comprende la vigilancia del manejo y administración de los bienes y recursos públicos, fuerza reconocer que a las contralorías les corresponde investigar, imputar cargos y deducir responsabilidades en cabeza de quienes en el manejo de tales haberes, o con ocasión de su gestión, causen daño al patrimonio del Estado por acción u omisión, tanto en forma dolosa como culposa. Y es que no tendría sentido un control fiscal desprovisto de los medios y mecanismos conducentes al establecimiento de responsabilidades fiscales con la subsiguiente recuperación de los montos resarcitorios. La defensa y protección del erario público así lo exige en aras de la moralidad y de la efectiva realización de las tareas públicas. Universo fiscal dentro del cual transitan como potenciales destinatarios, entre otros, los directivos y personas de las entidades que profieran decisiones determinantes de gestión fiscal, así como quienes desempeñen funciones de ordenación, control, dirección y coordinación, contratistas y particulares que causen perjuicios a los ingresos y bienes del Estado1, siempre y cuando se sitúen dentro de la órbita de la gestión fiscal en razón de sus poderes y deberes fiscales.” (Subrayado del Despacho)

1 Op. Cit. Sentencia SU 620 de 1996

13

En este entendido, actuaron como gestores fiscales o con ocasión de la gestión

fiscal las siguientes personas:

EMILIO BELTRÁN CUADRADO, Identificado con cédula No: 70.521.874, en

calidad de Alcalde Municipal, JOAQUÍN ANTONIO PALACIOS MEZA,

Identificado con la cédula No: 71.363.634, en calidad de: Técnico Operativo de la

Secretaria de Planeación (Interventor), y ALONSO MONTERROSA

CABALLERO, Identificado con cédula No: 6.687.878, en calidad de, Contratista.

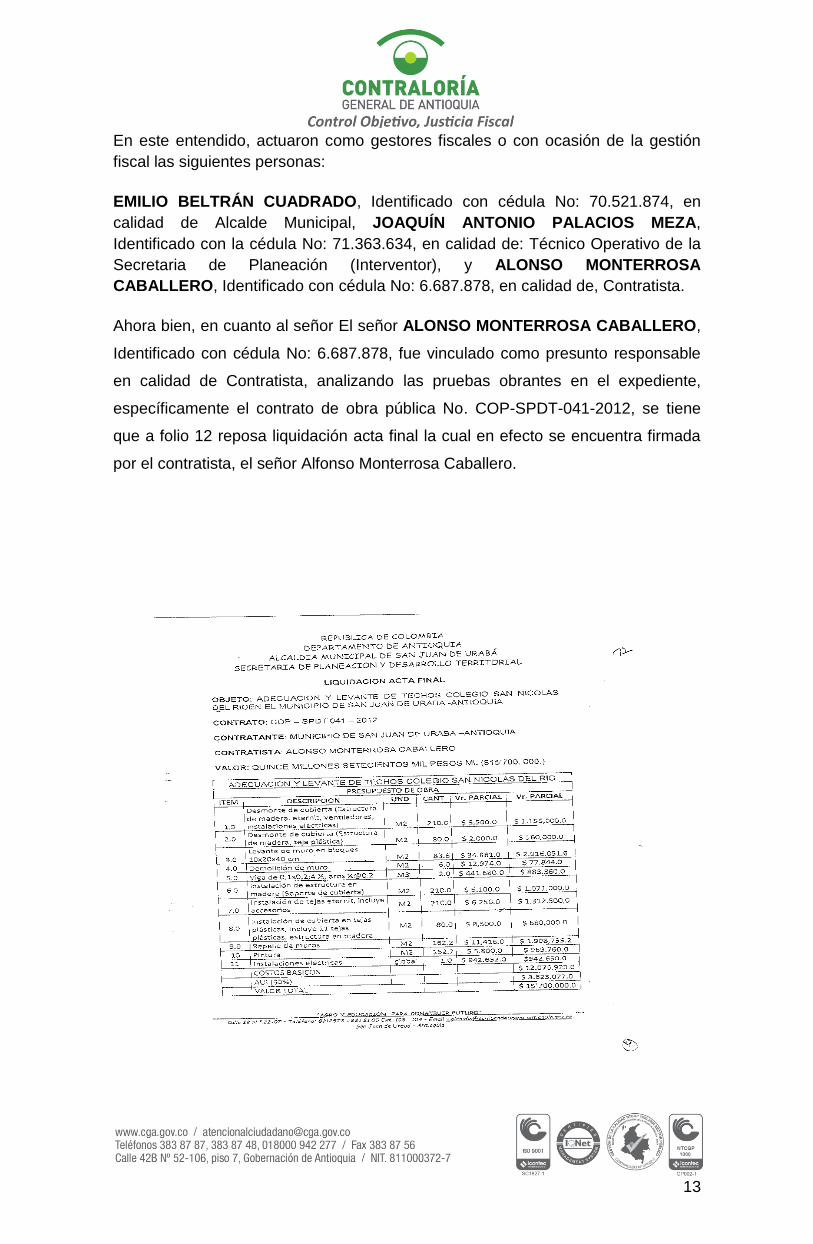

Ahora bien, en cuanto al señor El señor ALONSO MONTERROSA CABALLERO,

Identificado con cédula No: 6.687.878, fue vinculado como presunto responsable

en calidad de Contratista, analizando las pruebas obrantes en el expediente,

específicamente el contrato de obra pública No. COP-SPDT-041-2012, se tiene

que a folio 12 reposa liquidación acta final la cual en efecto se encuentra firmada

por el contratista, el señor Alfonso Monterrosa Caballero.

14

Existiendo responsabilidad clara del contratista por cuanto al momento que la

comisión auditoria realizara el levantamiento del hallazgo e igualmente al

momento de los Profesionales Universitarios adscritos a la Contraloría General de

Antioquia llevar a cabo el informe técnico al sitio de la obra, en la cual asistió, el

Interventor y el contratista de la obra, estableciéndose con claridad que se generó

un detrimento patrimonial, hecho que se pudo subsanar o establecer las

diferencias en el acta de liquidación y no se presentó, presentándose en los

siguientes ítems las diferencias en cantidades de obra ejecutadas. “Los Ítems

levante de muro en bloques 0.1x0.20x0.40, Viga de 0,01 x 0,20 varilla de ½” y aros

(estribos) de ¼” a 0.2 m, Repello (Revoque) de muros y min Pintura, se

presentaron con claridad la diferencias de obras tal y como se puede corroborar

en la tabla 1, configurándose así un presunto detrimento patrimonial por valor de

$3.102.247, probado el daño patrimonial por dicho valor, de acuerdo a la visita

realizada por los profesionales universitarios en el lugar de la obra.

15

Ahora bien en cuanto a la responsabilidad del señor JOAQUÍN ANTONIO

PALACIOS MEZA, Identificado con la cédula No: 71.363.634, en calidad de:

Técnico Operativo de la Secretaria de Planeación (Interventor), Dirección: Calle 22

N°22-07 San Juan de Uraba, Telefono: 8212573, considera el despacho que igual

responsabilidad le aisste al encartado, en cuanto al señor Palacios Meza fue la

perosna que estuvo presnete al monmeto del inicio del contrato y mas a un en la

liquidacion del mismo tal y como se observa a folio 12 liquidacion acta final,

firmada por el implicado en su calidad de Interventor y en la cual se relaciona cada

uno de los items ejecutados y el valor invertidos en los mismos, donde se concluyo

que se ejecuto las obras tal y cual pactadas entre las partes por un valor de

$15.700.000, sin que existiera pronunciamiento alguno en su calidad de

interventor se estaban presentando diferencias entre lo pagado y lo relamente

ejecutado, mas sin embargo procedio a firmar dicha acta para proceder con el

pago del mismo.

Por otra parte, encuentra el despacho que si bien es cierto en todo el proceso

contractual en estudio aparece como interventor el señor Joaquín Antonio

Palacios, acta de liquidación final de la obra, folio 13, ahora bien, se puede

observar que a folio 4 reposa el contrato en estudio, donde en su cláusula décima

se asigna al Secretario de Planeación como interventor “Clausula Decima:

Supervisión, Seguimiento y control del contrato e interventora. El Municipio efectuará la

interventora del presente contrato a través del secretario de Planeación Municipal, quien

deberá controlar su correcta ejecución y cumplimiento del desarrollo del presente

contrato, las obligaciones del interventor serán las reguladas en el manual de contratación

y en el manual de funciones del Municipio.”

En este orden de ideas se vislumbra que la persona encargada de la liquidación

del contrato fue el señor JOAQUÍN ANTONIO PALACIOS MEZA, Identificado con

la cédula No: 71.363.634, en calidad de: Técnico Operativo de la Secretaria de

Planeación (Interventor), persona que avalo que la obra se había ejecutado de

acuerdo a lo pactado entre las partes, es decir fue la persona asignada por el

Municipio de San Juan de Urabá para que ejerciera la supervisión de dicho

contrato y por ende era su obligación sin importar el monto contratado por la

entidad velar por que se ejecutara el contrato tal y como se pactó entre las partes

y no se presentaron diferencias entre lo ejecutado y lo realmente cancelado,

16

buscando con esto vigilar y cuidar los recursos de la entidad que representaba lo

cual no lo hizo y se generó el detrimento patrimonial.

De igual forma en cuanto a la responsabilidad del señor EMILIO BELTRÁN

CUADRADO, Identificado con número de cédula No: 70.521.874, en calidad de

Alcalde Municipal, comparte en todas sus partes lo manifestado por la segunda

instancia en cuanto a la responsabilidad de los alcaldes en temas de contratación

en grado de consulta N°184 del 16 de noviembre de 2017, cuando sostienen “la

responsabilidad de dicho señor que la delegación para el ejercicio de la contratación

pública se encuentra regulada en la ley 80 de 1993, especialmente en el modificado

artículo 12, donde se consagra la figura como tal, y en el numeral 10 del artículo 25,

donde se estipula la autorización para el ejercicio de esta. En el año 2007 fue expedida la

Ley 1150, por medio de la cual se introducen medidas para la eficiencia y la transparencia

en la Ley 80 de 1993 y se dictan otras disposiciones generales sobre la contratación con

Recursos Públicos, y mediante el artículo 21 de esta Ley se modificó el artículo 12 de la

Ley 80 de 1993, el cual versa sobre la delegación para contratar. Esta ley incluyó

aspectos relacionados con la desconcentración de funciones y adicionó un segundo inciso

al artículo 12 de la Ley 80 donde se consagra que en ningún caso los jefes o

representantes legales de las entidades estatales quedaran exonerados de sus deberes

de control y vigilancia de la actividad precontractual y contractual por virtud de la

delegación.

No obstante, lo anterior, se observa que obrante a folio 4 reposa el contrato

firmado entre el Municipio de San Juan de Urabá y el señor Alfonso Monterrosa,

cuyo objeto “Adecuación y levante de techos colegio San Nicolás del Rio en el

Municipio de San Juan de Urabá – Antioquia,” así mismo en la “Clausula Decima:

Supervisión, Seguimiento y control del contrato e interventora. El Municipio

efectuara la interventora del presente contrato a través del secretario de

Planeación Municipal, quien deberá controlar su correcta ejecución y cumplimiento

del desarrollo del presente contrato, las obligaciones del interventor serán las

reguladas en el manual de contratación y en el manual de funciones del

Municipio.” , delegó la supervisión de la ejecución de este contrato, en cuanto a

esto también comparte el despacho lo esbozado por la segunda instancia, en el

mismo auto en cuanto a “es necesario acotar que la ley 1150 no exoneró de los

deberes de control y vigilancia de la actividad

17

Precontractual y contractual a los jefes y representantes legales de las entidades

estatales.

La Constitución Política Colombiana establece la responsabilidad que se deriva del

ejercicio del cargo, sea ella por omisión o extralimitación de sus funciones. Siendo ello así

el principio de responsabilidad contenido en la ley 80 indica que cada uno de ellos

responde por sus decisiones y no por las decisiones que incumben a los demás. No

puede en principio exigirse, por lo tanto, que la autoridad que autoriza la delegación

responda por las actuaciones del delegante o del delegatario.

Tampoco podría pensarse que el delegante responda por las decisiones del delegatario,

aunque ello tampoco signifique que el delegante no responda por lo que, a él, como titular

de la competencia delegada, corresponde en relación con la delegación, pues la

delegación no constituye, de ninguna manera, el medio a través del cual el titular de la

función se desprende por completo de la materia delegada y esto es así porque:

“la delegación crea un vínculo permanente y activo entre delegante y delegatario,

el cual se debe reflejar en medidas como las instrucciones que se impartan al

delegatario durante la permanencia de la delegación; las políticas y orientaciones

generales que se establezcan, en aplicación del principio de unidad de la

administración, para que los delegatarios conozcan claramente y consideren en

sus decisiones los planes, metas y programas institucionales; la revisión y el

seguimiento a las decisiones que tome el delegatario y la oportunidad para que el

delegante revoque el acto de delegación y despoje (Corte Constitucional.

Sentencia C-372 de 2002. M.P. Jaime Córdoba Triviño.).

En este sentido, con esta jurisprudencia se sentó el precedente constitucional respecto

del alcance de la exención de responsabilidad de la delegante consagrada en el artículo

211 superior, dejando claro que bajo ninguna circunstancia la delegación puede

constituirse en un medio para evadir responsabilidad, postura sostenida en los siguientes

términos:

“La delegación tampoco puede constituirse en el medio para evadir un régimen de

prohibiciones ni de incompatibilidades que acompañe la actuación de los

servidores públicos ni para imponer indebidamente a los subalternos la toma de

decisiones contrarias a derecho, con la convicción

Que la delegación los aísla o los protege de toda modalidad de responsabilidad.

Es preciso tener siempre en cuenta que lo que busca la delegación es la eficacia,

18

dentro de criterios de moralidad e imparcialidad, de la función administrativa (C.P.,

art. 209).”

Es claro entonces que el delegante responde por sus propias acciones u omisiones en

relación con los deberes de dirección, orientación, instrucción y seguimiento. Ahora los

deberes de vigilancia y control del entonces Alcalde en el caso que nos ocupa pudo

desarrollarse en la eventual supervisión a la Secretaria de Educación, así se realizará de

manera aleatoria por parte de este funcionario.

De nuevo se reitera que en la delegación de funciones administrativas como funcionario

no se exonera de cualquier tipo de responsabilidad que surja con ocasión de la

delegación realizada y las actuaciones de su delegatario. Por tales motivos, en materia

contractual es dable que el delegante sea llamado a responder por los actos del

delegatario cuando exista dolo o culpa grave en sus actuaciones. Sobre este aspecto el

profesor Matallana Camacho considera que:

“Pero cabe precisar que la norma lo que hace es mantener el deber de control y

vigilancia del delegante, por lo cual, su responsabilidad no va hasta la actuación

del delegatario en los aspectos de la competencia que éste recibe, sino en lo

relacionado con el control y vigilancia del cumplimiento de las obligaciones del

contrato y que correspondan a sus funciones jefe o representante legal, pero en

ejercicio del control que le corresponde a un superior jerárquico. El delegatario

sigue siendo responsable de la actuación a su cargo, asume la responsabilidad

propia de la ejecución de la actividad que correspondía aquél, pero el delegante

tendrá el deber de vigilar y controlar que las obligaciones se cumplan con respeto

de la normatividad propia del contrato y que las obligaciones que se vayan

cumpliendo, se realicen con diligencia, eficiencia, idoneidad y eficacia. Es el

sentido de la responsabilidad del delegante, pues no podría la ley atribuirle

responsabilidad por la actividad que no ha desarrollado. (PALACIO HINCAPIÉ, J.

Á. 2010) La Contratación de las Entidades Estatales. Librería jurídica Sánchez R.

Ltda. Medellín, 2010. Págs. 86 – 88

Con estas precisiones tampoco podríamos sostener que fruto de la delegación el

delegante tendría que responder absolutamente por toda la actividad contractual de la

entidad donde funge como representante legal. Pero el acto de delegación, la Cuantía y

características del proceso, los necesarios controles a los diferentes filtros en materia de

contratación de la Alcaldía y ciertos hechos notorios que sirven de indicio dan cuenta que

no hubo un control integral por parte de este funcionario, señales de advertencia y

seguimiento y no existe prueba que así lo señale al interior del proceso. Recuérdese que

19

en las atribuciones de orientación vigilancia y control que el primero mantiene sobre el

segundo, el delegante siempre responde por el dolo o culpa grave en el ejercicio de este

tipo de atribuciones.

En síntesis, no existe ninguna prueba que demuestre las actividades de vigilancia sobre

su funcionario (Secretario de Educación) y la actividad contractual en que este se

encontraba inmerso. Frente a las anteriores situaciones, el entonces Alcalde, dueño

natural de la función contractual en virtud de la ley, no desarrolló ninguna actuación, no

ejerció un debido control, manteniéndose al margen de tal situación lesiva del erario,

amparándose en el hecho formal de haber efectuado delegaciones con base en la ley.

La ley 136 de 1994 en el numeral 7 consagra que es función del Alcalde, señala que es

deber del Alcalde:

“7. Velar por el cumplimiento de las funciones de los empleados oficiales municipales y

dictar los actos necesarios para su administración”.

Así las cosas, el Alcalde Municipal tenía un deber especial de vigilancia y control sobre el

mismo, pues por ser el máximo órgano de dirección administrativa necesariamente tenía

un dominio por si o a través de interpuesta persona de la actividad desplegada en su

gestión, por tanto, pudo haber conocido sobre la circunstancia irregular cometida al

interior de la entidad. Recuérdese que en materia de delegación en Colombia existe una

transferencia ya no de competencias sino de la materialización de esa competencia, el

titular no se desprende de su competencia, no se desatiende precisamente porque la

competencia es irrenunciable.

En este sentido, tendrá que excluirse la responsabilidad si el delegante omitió adoptar una

conducta específica porque actuó engañado por el delegatario o con base en un informe

errado de un supervisor de la misma entidad o de un interventor que señala que no existía

ninguna irregularidad en la actuación del delegatario, lo que hasta el momento no ha sido

acreditado.”

En conclusión y tal como lo ha sostenido la segunda instancia de la Contraloría

General de Antioquia no existe en la plenaria prueba alguna que demuestre las

diligencias de cautela sobre su funcionario, en este caso cobre el Secretario de

Planeación y las actividades contractuales en que este se encontraba sumido.

Frente a las anteriores situaciones, el entonces Alcalde, dueño natural de la

función contractual en virtud de la ley, no desarrolló ninguna actuación, no ejerció

20

un debido control, manteniéndose al margen de tal situación lesiva del erario,

amparándose en el hecho formal de haber efectuado delegaciones con base en la

ley.

Quedando con esto demostrado que los encartados tenían total capacidad

decisoria frente a los fondos o bienes del erario público puestos a su cargo.

Siendo palmario que en la medida en que los particulares asuman el manejo de

tales fondos o bienes, deben someterse a esos principios que de ordinario son

predicables de los servidores públicos, al tiempo que contribuyen directa o

indirectamente en la concreción de los fines del Estado, lo cual en ningún

momento lo realizaron.

Lo que sin duda para el despacho que el sujeto pasivo en el proceso de

responsabilidad fiscal son los servidores públicos y las personas de derecho

privado que manejen o administren recursos o fondos públicos, cuando al realizar

la gestión fiscal, a través de actividades económicas, jurídicas y tecnológicas no

han dado una adecuada planeación, conservación, administración, custodia,

explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de

los mismos, o a la recaudación, manejo e inversión de sus rentas, causando por

ende con ello detrimento patrimonial al Estado.

Determinado la calidad de sujetos pasivos de la acción fiscal, se hace necesario

auscultar si éstos obraron con culpa grave o dolo en el hecho dañoso que se

investiga.

En el derecho administrativo no se encuentra definido que se entiende por culpa

grave o dolo, para lo cual se hace necesario acudir a las normas del código civil

que definen la culpa grave y dolo en así:

La Corte Constitucional a través de la Sentencia C- 840 – 2001, con ponencia del

magistrado ponente JAIME ARAUJO RENTERIA, trazó el derrotero para efectos

de determinar los sujetos pasivos o destinatario de la acción fiscal así:

“Consecuentemente, si el objeto del control fiscal comprende la vigilancia del manejo y administración de los bienes y recursos públicos, fuerza reconocer que a las contralorías les corresponde investigar, imputar cargos y deducir responsabilidades en cabeza de quienes, en el manejo de tales haberes, o con ocasión de su gestión, causen daño al patrimonio del Estado por acción u omisión, tanto en forma dolosa como culposa. Y es que no tendría sentido un control fiscal

21

desprovisto de los medios y mecanismos conducentes al establecimiento de responsabilidades fiscales con la subsiguiente recuperación de los montos resarcitorios. La defensa y protección del erario público así lo exige en aras de la moralidad y de la efectiva realización de las tareas públicas. Universo fiscal dentro del cual transitan como potenciales destinatarios, entre otros, los directivos y personas de las entidades que profieran decisiones determinantes de gestión fiscal, así como quienes desempeñen funciones de ordenación, control, dirección y coordinación, contratistas y particulares que causen perjuicios a los ingresos y bienes del Estado2, siempre y cuando se sitúen dentro de la órbita de la gestión fiscal en razón de sus poderes y deberes fiscales.” (Subrayado del Despacho)

Determinado la calidad de sujetos pasivos de la acción fiscal, se hace necesario

auscultar si éste obro con culpa grave o dolo en el hecho dañoso que se investiga.

El artículo 118 de la ley 1474 de 2011 establece: “Determinación de la culpabilidad

en los procesos de responsabilidad fiscal:

“El grado de culpabilidad para establecer la existencia de responsabilidad fiscal será el dolo o la culpa grave.

Se presumirá que el gestor fiscal ha actuado con dolo cuando por los mismos hechos haya sido condenado penalmente o sancionado disciplinariamente por la comisión de un delito o una falta disciplinaria imputados a ese título. Se presumirá que el gestor fiscal ha obrado con culpa grave en los siguientes eventos:

A) Cuando se hayan elaborado pliegos de condiciones o términos de referencia en forma incompleta, ambigua o confusa, que hubieran conducido a interpretaciones o decisiones técnicas que afectaran la integridad patrimonial de la entidad contratante.

B) Cuando haya habido una omisión injustificada del deber de efectuar comparaciones de precios, ya sea mediante estudios o consultas de las decisiones del mercado o cotejo de los ofrecimientos recibidos y se hayan aceptado sin justificación objetiva ofertas que superen los precios del marcado.

C) Cuando se haya omitido el cumplimiento de las obligaciones propias de los contratos de interventoría o de las funciones de supervisión, tales como el adelantamiento de revisiones periódicas de obras, bienes o servicios, de manera que no establezca la correcta ejecución del objeto contractual o cumplimiento de las condiciones de calidad y oportunidad ofrecidas por los contratistas.

D) Cuando se haya incumplido la obligación de asegurar los bienes de la entidad o la de hacer exigibles las pólizas o garantías frente a acaecimiento de los siniestros o el incumplimiento de los contratos.

E) Cuando se haya efectuado el reconocimiento de salarios, prestaciones y demás emolumentos y haberes laborales con violación de las normas que rigen el ejercicio de la función pública o las relaciones laborales.”

El juicio de imputación de la responsabilidad fiscal del gestor o gestores fiscales,

en el marco de la actuación administrativa por responsabilidad fiscal, exige la

2 Op. Cit. Sentencia SU 620 de 1996

22

demostración probatoria del dolo o culpa grave en la que incurrió aquél o aquellos

en su actuación, que como tal fue determinante para la causación del presunto

detrimento patrimonial. Se trata, sin duda, de afirmar la responsabilidad subjetiva

del gestor o gestores fiscales, quien o quienes están llamados a resarcir en caso

de serle imputable a título de dolo o culpa grave del daño patrimonial.

El Consejo de Estado, sostuvo que la conducta es culposa cuando:

“…el resultado dañino es el producto de la infracción al deber objetivo de cuidado que el agente debió haber previsto por ser previsible, o habiéndolo previsto, confió en poder evitarlo.

También por culpa se ha entendido el error de conducta en que no habría

incurrido una persona en las mismas circunstancias en que obró aquella cuyo comportamiento es analizado y en consideración al deber de diligencia y cuidado que le era exigible.

Tradicionalmente se ha calificado como culpa la actuación no intencional

de un sujeto en forma negligente, imprudente, o que de manera descuidada y sin la cautela requerida deja de cumplir u omite el deber funcional o conducta que le es exigible; y por su gravedad o intensidad, se ha distinguido entre la culpa grave o lata, la culpa leve y la culpa levísima, clasificación tripartita con consecuencias en el ámbito de la responsabilidad contractual o extracontractual, conforme a lo que expresamente a este respecto señale el ordenamiento jurídico.” Sección Tercera, sentencia de 13 de mayo de 2009, expediente 25694.

Encuentra el despacho que en efecto a folio 12 reposa acta final del contrato COP-

SPDT 041-2012, al igual que a folio 80 reposa informe técnico llevado a cabo en el

lugar de los hechos por los profesionales Universitarios adscritos a al Controlaría

General de Antioquia en donde dan por hecho que se presentó detrimento

patrimonial en los siguientes ítems,

23

24

Detrimento que se presentó por valor de $3.102.247.

Los fines del Estado que obligaban a los presuntos responsables fiscales se

encuentran consignados en los artículos 2º y 209 de la Constitución Política, entre

otros, los cuales inspiran la contratación pública como los dispone el artículo 3º de

la Ley 80 de 1993, así:

“Artículo 3º.- De los Fines de la Contratación Estatal. Los servidores públicos tendrán en consideración que al celebrar contratos y con la ejecución de los mismos, las entidades buscan el cumplimiento de los fines estatales, la continua y eficiente prestación de los servicios públicos y la efectividad de los derechos e intereses de los administrados que colaboran con ellas en la consecución de dichos fines. Los particulares, por su parte, tendrán en cuenta al celebrar y ejecutar contratos con las entidades estatales que, además de la obtención de utilidades cuya

25

protección garantiza el Estado, colaboran con ellas en el logro de sus fines y cumplen una función social que, como tal, implica obligaciones.”

Considera el Despacho que el contratista incumplió con las finalidades de la

contratación y las obligaciones y deberes, que les eran exigibles, en atención al

artículo 5 de la Ley 80 de 1993, que establece:

“Artículo 5º.- De los Derechos y Deberes de los Contratistas. Para la realización de los

fines de que trata el artículo 3o. de esta Ley, los contratistas: (…) 2o. Colaborarán con las entidades contratantes en lo que sea necesario para que el objeto contratado se cumpla y que éste sea de la mejor calidad; acatarán las órdenes que durante el desarrollo del contrato ellas les impartan y, de manera general, obrarán con lealtad y buena fe en las distintas etapas contractuales, evitando las dilaciones y entrabamiento que pudieran presentarse. (…) 4o. Garantizarán la calidad de los bienes y servicios contratados y responderán por ello.”

La carta constitucional colombiana, establece en su regla forma sexta, lo siguiente:

ARTICULO 6. Los particulares sólo son responsables ante las autoridades por infringir la

Constitución y las leyes. Los servidores públicos lo son por la misma causa y por omisión o

extralimitación en el ejercicio de sus funciones.

De lo visto hasta aquí, queda claro para el despacho que era obligación del

Supervisor, del contratista y del alcalde, llevar a cabo la ejecución de los recursos

que se destinaron para la ejecución del contrato No. COP-SPDT 041-2012, que

por ley les correspondía de una manera trasparente, cuidadosa y bajo los

parámetros legas, hecho que no se presentó y genero un detrimento patrimonial

por valor de $3.102.247.

Actuación omisiva cometida por los señores EMILIO BELTRÁN CUADRADO,

Identificado con cédula No: 70.521.874, en calidad de Alcalde Municipal,

JOAQUÍN ANTONIO PALACIOS MEZA, Identificado con la cédula No:

71.363.634, en calidad de: Técnico Operativo de la Secretaria de Planeación

(Interventor), y ALONSO MONTERROSA CABALLERO, Identificado con cédula

No: 6.687.878, en calidad de, Contratista.

DE LOS DESCARGOS DE LA COMPAÑÍA ASEGURADORA SOLIDARIA DE

COLOMBIA.

26

A folio 135 reposa descargos presentados por la compañía mediante radicado No.

2018200002358 del 2018/04/13, en donde argumenta lo siguiente:

27

28

29

30

1. Oportunidad en la interposición del recurso de apelación y contra del

acto que deniega la solicitud de nulidad.

Considera el despacho que la compañía Aseguradora presento los descargos

dentro del término legal.

2. FALTA DE COBERTURA DE LA PÓLIZA MULTIRRIESGO NO. 540-73-

9940000000094 POR INDEBIDA VINCULACIÓN DE ASEGURADORA

SOLIDARIA DE COLOMBIA.

Manifiesta el apoderado general de la compañía Aseguradora que no existió una

real vinculación, dado que no se identificó la cuantía por la que tiene que

responder la compañía, alega igualmente que el auto de apertura e imputación

31

deben tener la individualizado plena de los presunto responsables y de la

compañía aseguradora caso que no se presentó, de igual forma alega que no hay

claridad en los dos autos apertura e imputación.

R/. No comparte el despacho lo argumentado por el apoderado general de la

compañía aseguradora Solidara de Colombia, por cuanto en efecto el artículo 48

de la Ley 610 de 2000 establece: Artículo 48. Auto de imputación de responsabilidad

fiscal. El funcionario competente proferirá auto de imputación de responsabilidad fiscal

cuando esté demostrado objetivamente el daño o detrimento al patrimonio económico del

Estado y existan testimonios que ofrezcan serios motivos de credibilidad, indicios graves,

documentos, peritación o cualquier medio probatorio que comprometa la responsabilidad

fiscal de los implicados.

El auto de imputación deberá contener: 1. La identificación plena de los presuntos responsables, de la entidad afectada y de la compañía aseguradora, del número de póliza y del valor asegurado. 2. La indicación y valoración de las pruebas practicadas. 3. La acreditación de los elementos constitutivos de la responsabilidad fiscal y la determinación de la cuantía del daño al patrimonio del Estado

Se puede observar que el despacho procedió a la vinculación de la compañía

aseguradora Solidaria tanto en el auto de apertura como en el auto de imputación

en donde se identificó el número de póliza, la vigencia como el valor por la cual la

compañía aseguradora aseguro el Municipio, es decir es claro que el amparo es a

todo riesgo, tal y como lo sustenta el mimo apoderado de la compañía, esto es se

tiene que la póliza No. 540-73-994000000094, amparo varios riesgos entre ellos

incluyo el de manejo sector oficial, es decir fue la misma aseguradora la que

amparar los riesgos para manifestar que no tiene claridad del amparo, es decir la

póliza que vinculo el despacho es la que tiene total cobertura en el hecho

investigado, por tal razón no procede la solicitud de la compañía Aseguradora.

3. INEXISTENCIA DE SOLIDARIDAD ENTRE LOS DECLARADOS

DISCALMENTE RESPONSABLES Y LOS TERCEROS CIVILMENTE

RESPONSABLES.

Ante este argumento lo comparte el despacho por cuanto es claro que la póliza

ampara los funcionarios vinculados de la Alcaldía del Municipio de San Juan de

Eraba y con relación al señor Alonso Monterrosa Caballero, en su calidad de

contratista no tiene amparo alguno con relación a la póliza No. 540-73-

994000000094, por tal razón la póliza arriba mencionada ampara a los

funcionarios de la alcaldía para la época del suceso del hecho, es decir a los

señores EMILIO BELTRÁN CUADRADO, Identificado con cédula No: 70.521.874,

en calidad de Alcalde Municipal, JOAQUÍN ANTONIO PALACIOS MEZA,

Identificado con la cédula No: 71.363.634, en calidad de: Técnico Operativo de la

Secretaria de Planeación (Interventory ALONSO MONTERROSA CABALLERO,

Identificado con cédula No: 6.687.878, en calidad de, Contratista.

32

4. Limite de responsabilidad contenido en la poliza No. 540-73-

994000000094.

Alega el apoderado general de la compañía que se debe teer en cuneta el

deducble pactado e l poliza, caso este que comparte el despacho y en efecto se

debera aplicar el respectivo deducible pactado en la caratula minimo 1:00 SMLMV,

a lo cual se llevara a cabo en la dependencia de Coactiva.

La Corte Constitucional, en la sentencia C-735 de 2003, destacó la razón de la

vinculación de la compañía de seguros como tercero civilmente responsable, en

los siguientes términos:

Así como ya lo explicó la Corte, cuando el Legislador dispone que la

compañía de seguros sea vinculada en calidad de tercero civilmente responsable

en los procesos de responsabilidad fiscal lo que está haciendo es atender el

principio de economía procesal para asegurar el pago de la indemnización

evitando un juicio adicional para hacer efectivo el pago de la misma luego de la

culminación del proceso de responsabilidad fiscal, con lo cual se logra, en

atención de los principios que rigen la función administrativa, el resarcimiento

oportuno del daño causado al patrimonio público.

La vinculación del asegurador establecida en la norma acusada, además del

interés general y de la finalidad social del Estado que representa, constituye una

medida razonable, que en ejercicio de su potestad de configuración legislativa bien

podía adoptar el Congreso por estar ella íntimamente relacionada con el

cumplimiento de los objetivos del juicio fiscal que regula la Ley 610 de 2000.

Así las cosas, con ocasión de los procesos de responsabilidad fiscal iniciados por

los organismos de control, éstos pueden disponer la vinculación de las

aseguradoras como terceros civilmente responsables, respecto de todos aquellos

contratos de seguro en los que una entidad estatal aparezca como tomadora,

asegurada o beneficiaria.

Se le advierte que, conforme a lo establecido en el artículo 44 de la Ley 610 de

2000, la aseguradora vinculada que tendrá los mismos derechos y facultades del

principal implicado.

NOTIFICACIÓN PERSONAL DEL AUTO DE IMPUTACIÓN:

A folio 79 reposa notificación personal del señor DIAMIRAS SALGADO

LEAL, con cédula No. 42.651.526, en calidad de contratista, del 31/01/2018,

quien a la fecha n presentó descargos algunos.

A folio 82 al 91, 117, 119 reposa notificación al señor Joaquín Antonio

Palacios Meza,

A folio 92 reposa notificación al señor Guber Correa Ballesteros, 102, y folio

115.

33

7.3 Nexo causal

El nexo causal hace referencia a la relación de causalidad entre la conducta

desplegada por los presuntos responsables y el daño al patrimonial causado.

Es decir, debe quedar probado y determinado que la conducta del gestor fiscal fue

la causa eficiente del detrimento patrimonial, o que sin su actuar este no hubiera

ocurrido.

Así las cosas, para el caso concreto, el daño fiscal deviene imputable única y

exclusivamente a la omisión de los investigados en tanto si su conducta se hubiera

ajustado al cumplimiento de sus obligaciones y deberes constitucionales, legales y

contractuales ningún perjuicio se hubiese ocasionado a las arcas del Municipio de

Sa Juan de Urabá – Antioquia.

CONCLUSIONES:

Se procederá a fallar con responsabilidad fiscal en contra de los señores EMILIO

BELTRÁN CUADRADO, Identificado con cédula No. 70.521.874, en calidad de

Alcalde Municipal, JOAQUÍN ANTONIO PALACIOS MEZA, Identificado con la

cédula No: 71.363.634, en calidad de: Técnico Operativo de la Secretaria de

Planeación (Interventor), y ALONSO MONTERROSA CABALLERO, Identificado

con cédula No: 6.687.878, en calidad de, Contratista, de acuerdo los postulados

del artículo 53 de la ley 610 de 2000.

“EL ARTÍCULO 53° (LEY 610 DE 2000). FALLO CON RESPONSABILIDAD FISCAL. El funcionario competente proferirá fallo con responsabilidad fiscal al presunto responsable fiscal cuando en el proceso obre prueba que conduzca a la certeza de la existencia del daño al patrimonio público y de su cuantificación, de la individualización y actuación cuando menos con culpa del gestor fiscal y de la relación de causalidad entre el comportamiento del agente y el daño ocasionado al erario, y como consecuencia se establezca la obligación de pagar una suma líquida de dinero a cargo del responsable. Los fallos con responsabilidad deberán determinar en forma precisa la cuantía del daño causado, actualizándolo a valor presente al momento de la decisión, según los índices de precios al consumidor certificados por el DANE para los períodos correspondientes.”

7. INDEXACIÓN DEL DETRIMENTO

La anterior suma deberá ser objeto de indexación por disposición del 53 Ley 610

de 2000.

La Indexación: Es el Procedimiento mediante el cual el comportamiento de una

variable financiera se define con base en el movimiento de algún índice de

referencia. Ahora bien, lo INDEXADO, as aquel bien o valor cuyo precio o interés

está vinculado a un índice. La indexación tiene por el objeto el reconocer

justamente el cambio del valor adquisitivo de una moneda en épocas de inflación,

34

para lo cual se utilizará la siguiente tabla como procedimiento para Indexar dicha

suma.

Indexación = Valor Histórico x Índice Final

Índice Inicial

En consecuencia, el valor del detrimento indexado corresponde al siguiente valor:

No DEL

HECHO

FECHA VALOR SIN

INDEXAR

IPC INICIAL IPC FINAL VALOR

INDEXADO

1 17/12/2012, $3.102.247 111.18 142.27 $3.969.748

8. INSTANCIAS

El artículo 110 de la Ley 1474 de 2011, estableció:

“El proceso de responsabilidad fiscal será de única instancia cuando la cuantía del presunto daño patrimonial estimado en el auto de apertura e imputación o de imputación de responsabilidad fiscal, según el caso, sea igual o inferior a la menor cuantía para contratación de la respectiva entidad afectada con los hechos y será de doble instancia cuando supere la suma señalada”.

En este sentido, hay que decir que el proceso de responsabilidad fiscal de la

referencia, ha de ser tramitado de única Instancia, toda vez que, la cuantía del

presunto detrimento patrimonial no supera la menor cuantía para la contratación

de la entidad, tal y como reposa certificación de la entidad visto a folio 33.

Por lo expuesto anteriormente, La Contraloría General de Antioquia, por

intermedio de la Contraloría Auxiliar de Responsabilidad Fiscal:

RESUELVE

ARTÍCULO PRIMERO: Fallar CON RESPONSABILIDAD FISCAL dentro del

Proceso No. 200-2014 del Municipio de San Juan de Urabá – Antioquia: en contra

de los señores EMILIO BELTRÁN CUADRADO, Identificado con cédula No.

70.521.874, en calidad de Alcalde Municipal, JOAQUÍN ANTONIO PALACIOS

MEZA, Identificado con la cédula No: 71.363.634, en calidad de: Técnico

Operativo de la Secretaria de Planeación (Interventor), y ALONSO

MONTERROSA CABALLERO, Identificado con cédula No: 6.687.878, en calidad

de, Contratista, por el valor de TRES MILLONES NOVECIENTOS SESENTA Y

NUEVE MIL SETESCIENTOS CUARETA Y OCHO PESOS ($3.969.748).

De conformidad con lo expuesto en la parte motiva de esta providencia

ARTÍCULO SEGUNDO: Declarar como Tercero Civilmente Responsable a la

Compañía

35

Con fundamento en lo argumentado se vincula a la compañía de seguros: POLIZA

MULTIRRIESGO ASEGURADORA SOLIDARIA No. 540-73-994000000094, con

vigencia del 31/01/2012 al 31/01/2014, valor asegurado $882.628.200.

ARTÍCULO TERCERO: Notificar la presente decisión en forma personal, de

acuerdo a lo establecido en el Artículo 106 de la Ley 1474 de 2011, a los señores:

EMILIO BELTRÁN CUADRADO, Identificado con cédula No. 70.521.874, en

calidad de Alcalde Municipal, CALLE 24 No. 19-05 Barrio La Floresta, Municipio

San Juan de raba, teléfono 312 817 57 24, correo electrónico [email protected]

JOAQUÍN ANTONIO PALACIOS MEZA, Identificado con la cédula No:

71.363.634, en calidad de: Técnico Operativo de la Secretaria de Planeación

(Interventor), carrera 20 No. 17-22 Municpio de San Juan de Uraba, telefono 314

671 42 75, correo electornico [email protected] y a travez de su

apoderado de oficio Yineth Figeroa Alvarado, en la direccion Circular 63 No. 35-04

Santa Teresita laures Medellin, telefono 411 48 48.

ALONSO MONTERROSA CABALLERO, Identificado con cédula No: 6.687.878,

en calidad de, Contratista

Al doctor Diego Enrique Pérez Cadena, apoderado General de la compañía

Aseguradora Solidaria de Colombia, dirección calle 100 No. 9ª-45 pisos 8 y 12 –

Bogotá Colombia.

ARTÍCULO CUARTO: Contra la decisión adoptada en el Artículo primero procede

el Recurso de Reposición, debidamente sustentados, en virtud de lo establecido

en el Artículo 55° y 56 de la Ley 610 de 2000, el cual deberán interponerse ante

este Despacho, dentro de los CINCO (05) días hábiles siguientes a su notificación

en forma personal o de la desfijación del Edicto.

ARTICULO QUINTO: Remitir el expediente contentivo del Proceso de

Responsabilidad Fiscal No. 200-2014, a la Segunda Instancia a efecto que se

surta el Grado de Consulta en lo atinente a la representación de oficio del señor

JOAQUÍN ANTONIO PALACIOS MESA.

ARTICULO SEXTO: En firme y debidamente ejecutoriado el presente Fallo,

infórmese la decisión contenida en él a la Contraloría General de la República, a

efecto de que se incluya el nombre del Responsable Fiscal en el Boletín de

Responsables Fiscales, tal como lo señala el Artículo 60° de la Ley 610 de 2000,

al Sistema de Información de Registro de Actuaciones y Causas de Inhabilidad

“SIRI” de la Procuraduría General de la Nación, en cumplimiento del Artículo 13°,

36

Numeral 14° de la Resolución No. 143 (Mayo 27 de 2002) emanada de dicha

Entidad, y Artículo 38°, Numeral 4º de la Ley 734 de 2002.

ARTÍCULO SEPTIMO: Una vez en firme el presente Fallo, remitir copia a la

Administración Municipal de San Juan de Urabá y a la Contraloría Auxiliar de

Auditoria Integrada para lo de su conocimiento.

ARTÍCULO OCTAVO: En firme el presente Fallo, remitir el expediente contentivo

del Proceso de Responsabilidad Fiscal No.200 de 2014, adelantado en el

municipio de Sa Juan de Urabá y sus Anexos, al Archivo de la Contraloría General

de Antioquia para su conservación y custodia.

NOTIFÍQUESE, CONSÚLTESE Y CUMPLASE.

CESAR AUGUSTO VESGA RODRÍGUEZ

Contralor Auxiliar, Responsabilidad Fiscal

ENEDITH GONZALEZ HERNANDEZ

Contralor Auxiliar

Reviso: Diana Mesa Rico, Contralora Auxiliar