Contencioso Administrativo financieras del factoraje · Incoterms ¿con efectos jurídicos?...

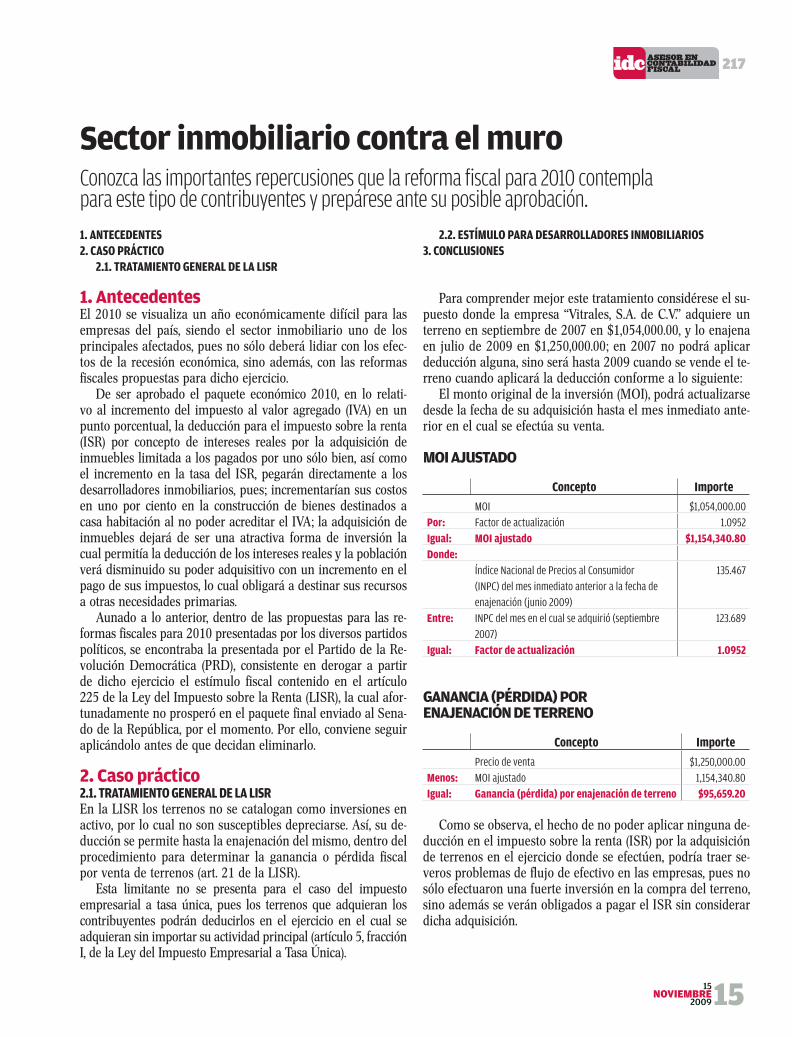

88

217 15/NOVIEMBRE/2009 Ventajas financieras del factoraje Deje de cuestionarse si debe acumularse el ingreso derivado de esta operación para ISR e IETU, o cuando se causa el IVA SEGURIDAD SOCIAL IMSS amplía el concepto de novación a su favor Los expertos le indican la ilegalidad de la regla de la informativa de las outsourcing , y cómo debe actuarse 2 FISCAL Obtenga fácilmente su constancia de residencia fiscal No pierda los beneficios de los convenios para evitar la doble tributación por no contar con este documento 2 CONTABILIDAD FISCAL Lic. Adriana Ramírez Estrada Especialista en Derecho Corporativo FISCAL Nuevo Contencioso Administrativo del DF La nueva Ley Orgánica de este órgano conlleva beneficios y perjuicios, aprecie su impacto 7 LABORAL Cuándo pagar los 20 días por año No realice erogaciones extraordinarias, ubique los supuestos en que aplica esta indemnización 2 Siete tips para efectuar un 0 despido 8 COMERCIO EXTERIOR Incoterms ¿con efectos jurídicos? Verdaderos alcances de estos términos comerciales internacionales y hasta qué punto son forzosos 2 ¿Recargos de IVA por 0 regularización? 11 IDC ON LINE Qué pasó con la reforma 2010 La incertidumbre de los cambios fiscales llega finalmente a su fin

Transcript of Contencioso Administrativo financieras del factoraje · Incoterms ¿con efectos jurídicos?...

217 15/NOVIEMBRE/2009

Ventajas financieras del factorajeDeje de cuestionarse si debe acumularse el ingreso derivado de esta operación para ISR e IETU, o cuando se causa el IVA

SEGURIDAD SOCIAL

IMSS amplía el concepto de novación a su favorLos expertos le indican la ilegalidad de la regla de la informativa de las outsourcing, y cómo debe actuarse 2

FISCAL

Obtenga fácilmente su constancia de residencia fiscalNo pierda los beneficios de los convenios para evitar la doble tributación por no contar con este documento 2

CONTABILIDAD FISCAL

Lic. Adriana Ramírez Estrada Especialista en Derecho Corporativo

FISCAL

Nuevo Contencioso Administrativo del DFLa nueva Ley Orgánica de este órgano conlleva beneficios y perjuicios, aprecie su impacto 7

LABORAL

Cuándo pagar los 20 días por añoNo realice erogaciones extraordinarias, ubique los supuestos en que aplica esta indemnización 2

Siete tips para efectuar un 0

despido 8

COMERCIO EXTERIOR

Incoterms ¿con efectos jurídicos?Verdaderos alcances de estos términos comerciales internacionales y hasta qué punto son forzosos 2

¿Recargos de IVA por 0

regularización? 11

IDC ON LINE

Qué pasó con la reforma 2010La incertidumbre de los cambios fiscales llega finalmente a su fin

02 15NOVIEMBRE2009

Los Editores Visite nuestro portal:

www.idconline.com.mx

COORDINADORESFiscal y Jurídico Corporativo

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

EDITORES Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

Jurídico CorporativoLic. Virginia Flores Andaluz

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

www.idconline.com.mxLic. Angélica De la Vega Arévalo

Lic. Irasema Martínez Marin

EDITOR GENERALLic. Eréndira Ramírez Vieyra

ARTEGerenteFelipe Castro Villegas

Coeditor GraficoSaúl Miranda Sandoval

IlustracionesOldemar

FotografíaAdán Gutiérrez PRODUCCIÓNEder Guzmán G.

MERCADOTECNIAGerente de productoVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

CONSULTORES L.C. Xochiquetzal Ramírez H., L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas

COLABORADORES PERMANENTESLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de COMAD, S.C., Ancelmo García Pineda, colaborador externo de la Organización Internacional del Trabajo

COLABORADORES ESPECIALESLic. Ivan Rueda Heduán, sócio-director de la firma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia firma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio del despacho Larios, Rodríguez, Del Bosque y Cornú, abogados.

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Compañia Impresora EL UNIVERSAL, Allende No.176 Col. Guerrero, Del. Cuauhtemoc, México D.F., C.P. 06300, Tel.: 5117 0190.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX, Permiso No. PP09-0200 características 316251816. Certificado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de Expansión, S.A. de C.V

INFORMES: Tel. 9177-4153SERVICIOS AL CLIENTE: 9177-4342

TODA LA INFORMACIÓN CONTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO, EN EL ENTENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Estress fiscal

El último trimestre del año se está convirtiendo para los contribu-yentes en una época de incertidumbre y descontento, pues desde que el Ejecutivo Federal presentó el paquete fiscal para 2010, po-niendo a consideración del Congreso de la Unión su política re-

caudatoria, comenzó un proceso de disputa parlamentaria para adecuar las propuestas a sus intereses políticos, ejemplo de ello, entre otros, la discordia entre el PRI y PAN en el incremento del 1% del IVA como una medida para equilibrar el gasto público en el próximo ejercicio.

Si bien todos tienen justificaciones, sin importar su naturaleza, lo cier-to es que el consumidor será el más afectado, pues, ya de por si la crisis económica del país le está repercutiendo, al limitarlo a consumir lo necesariamente básico, y ahora con un punto porcentual más de impuesto, la línea del consumo será aún más delgada.

Por si no fuera suficiente, otro aspecto más en detrimento del con-sumo, es el incremento del impuesto sobre la renta en las personas físicas, que recibirán menos ingresos.

No esta de sobra generalizar la queja: no más posicionamientos po-líticos en favor de sectores que concuerden con sus intereses, si de verdad se quiere beneficiar al país entero, deberían de sentarse no únicamente una noche con todas sus horas, sino todo el tiempo que dure su período legislativo para trabajar en una buena reforma fiscal que cubra equitativamente no solo la carga de ingresos y porque no decirlo, distribuirlos correctamente sin dejar abiertas las arcas para las conveniencias de unos cuantos.

En otro orden de ideas, se invita a revisar en las diversas secciones pro-puestas de la reforma fiscal, que aun cuando al cierre de esta edición, algunas siguen en discusión en la Cámara de Senadores y otras en la de Diputados, bien podrían resultar válidas para las proyecciones de 2010, esto una vez aprobadas y publicadas oficialmente.

Además de otros temas de interés que permitirán identificar, entre otras obligaciones, cuando pasan los 20 días por año por terminación de la relación laboral; o bien si es factible la alternativa del factoraje ante problemas de liquidez

REFORMA FISCAL 2010:Repercusiones administrativas, jurídicas y económicas

Objetivo:Aspectos primordiales que tendrán un efecto directo sobre los contribuyentes, ya sea por requerir mayores controles administrativos, por verse afectados en sus derechos o en sus finanzas ante el alza impositiva.

CÓDIGO FISCAL DE LA FEDERACIÓNCómo queda la visita domiciliaria 0

Embargo de cuentas bancarias 0

Comprobantes digitales 0

Dispositivos de seguridad en compro- 0

bantesNuevas facultades de las autoridades 0

fiscales

LEY DEL IMPUESTO SOBRE LA RENTACálculo del impuesto con la tasa 0

y tarifaNuevo tratamiento de intereses 0

Créditos hipotecarios 0

Venta de casa habitación 0

Nuevas obligaciones de donatarias 0

Consolidación fiscal 0

LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

Nuevo tratamiento para las bebidas 0

alcohólicasImpuesto a las telecomunicaciones 0

Esquema de los juegos y sorteos 0

Manejo de los tabacos y la cerveza 0

LEY DEL IETUAcreditamiento del crédito fiscal por 0

exceso de deducciones

LEY DEL IVAIntereses gravados para Repecos 0

Régimen transitorio de la tasa 0

LEY DEL IDECausación del tributo 0

Problemática de la exención 0

INFORMES E INSCRIPCIONES: 0 Servicio a Clientes: (55) 91 77 43 420 Fax: (55) 91 77 41 08 0 Llame sin costo al: 01 800 22 16 7 89

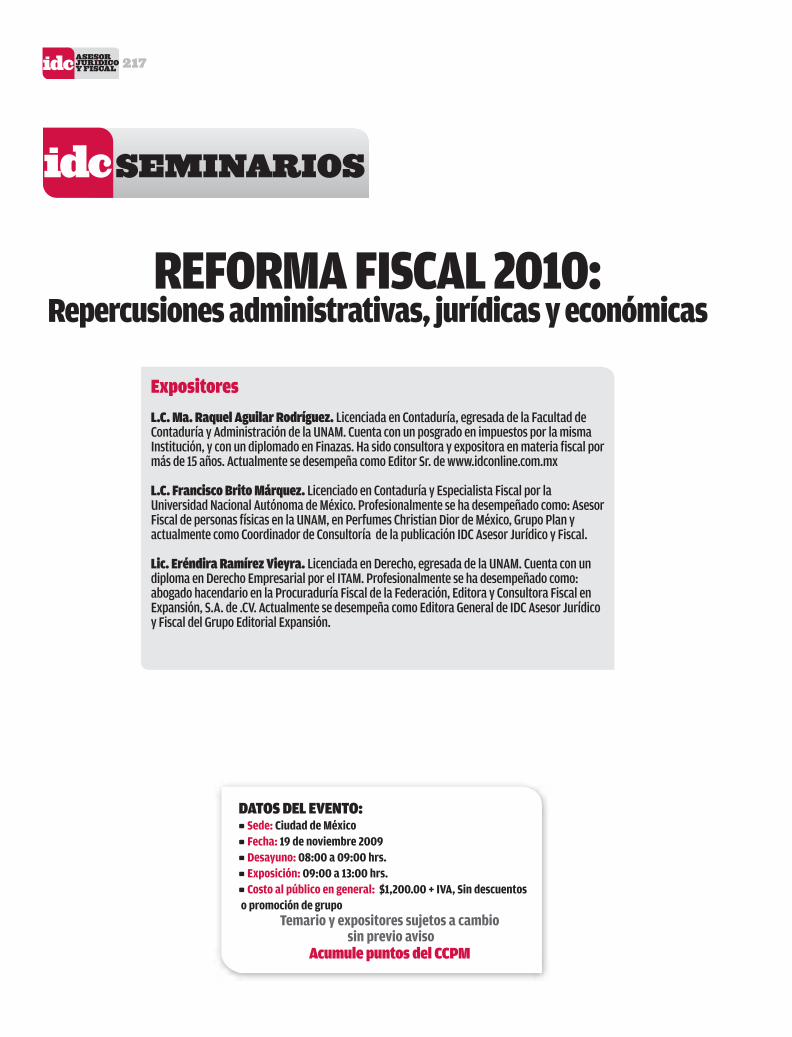

Expositores

L.C. Ma. Raquel Aguilar Rodríguez. Licenciada en Contaduría, egresada de la Facultad de Contaduría y Administración de la UNAM. Cuenta con un posgrado en impuestos por la misma Institución, y con un diplomado en Finazas. Ha sido consultora y expositora en materia fiscal por más de 15 años. Actualmente se desempeña como Editor Sr. de www.idconline.com.mx

L.C. Francisco Brito Márquez. Licenciado en Contaduría y Especialista Fiscal por la Universidad Nacional Autónoma de México. Profesionalmente se ha desempeñado como: Asesor Fiscal de personas físicas en la UNAM, en Perfumes Christian Dior de México, Grupo Plan y actualmente como Coordinador de Consultoría de la publicación IDC Asesor Jurídico y Fiscal.

Lic. Eréndira Ramírez Vieyra. Licenciada en Derecho, egresada de la UNAM. Cuenta con un diploma en Derecho Empresarial por el ITAM. Profesionalmente se ha desempeñado como: abogado hacendario en la Procuraduría Fiscal de la Federación, Editora y Consultora Fiscal en Expansión, S.A. de .CV. Actualmente se desempeña como Editora General de IDC Asesor Jurídico y Fiscal del Grupo Editorial Expansión.

DATOS DEL EVENTO:0 Sede: Ciudad de México 0 Fecha: 19 de noviembre 2009 0 Desayuno: 08:00 a 09:00 hrs.0 Exposición: 09:00 a 13:00 hrs.0 Costo al público en general: $1,200.00 + IVA, Sin descuentos o promoción de grupo

Temario y expositores sujetos a cambio sin previo aviso

Acumule puntos del CCPM

REFORMA FISCAL 2010:Repercusiones administrativas, jurídicas y económicas

21702

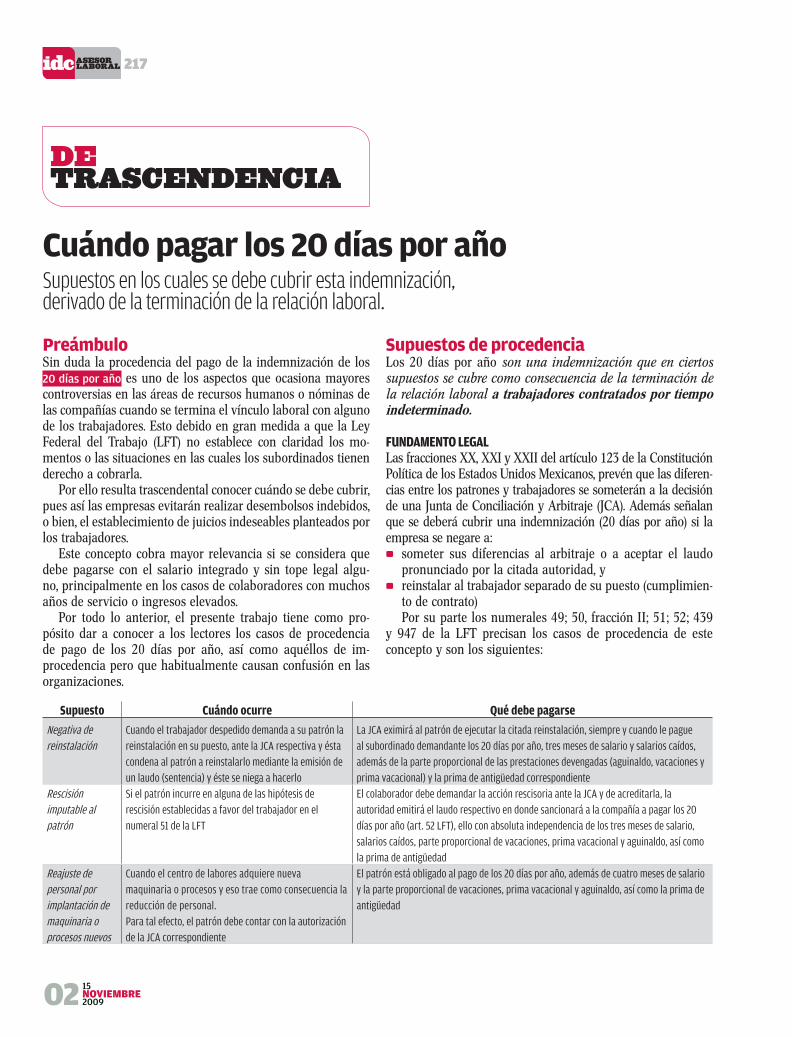

06 PARA TOMARSE EN CUENTAJUICIO DE LESIVIDAD: ¡PERMANECE! 0

AVANZAN LOS NUEVOS PAGOS ELECTRÓNICOS 0

07 EN OPINIÓN DENUEVO CONTENCIOSO ADMINISTRATIVO DEL DF 0

Aprecie la forma en que le afecta o beneficia la nueva Ley Orgánica del Tribunal Contencioso Administrativo del DF, según el Lic. Iván Rueda Heduán

10 LOS TRIBUNALES RESOLVIERONEMBARGO: SUFICIENTE GARANTÍA 0

REVISIÓN SECUENCIAL PREVALECE 0

12 DINÁMICA LEGISLATIVAA PAGAR MÁS Y GANAR MENOS 0

El camino de la reforma fiscal no ha sido sencillo, además de estar empantanado; lo único seguro es una mayor recaudación. Vea el impacto que pudiera tener en su empresa

14 DE ACTUALIDADSÍNTESIS DE LO MÁS RELEVANTE EN MATERIA 0

FISCAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN Y LA GACETA OFICIAL DEL DF EN EL PERÍODO COMPRENDIDO DEL 14 AL 29 DE OCTUBRE

En época de crisis, evite que se le retenga un impuesto mayor que afecte sus finanzas, sólo por no obtener el documento que comprueba su residencia

Acredite su residencia y no pague doble

CASOS PRÁCTICOS

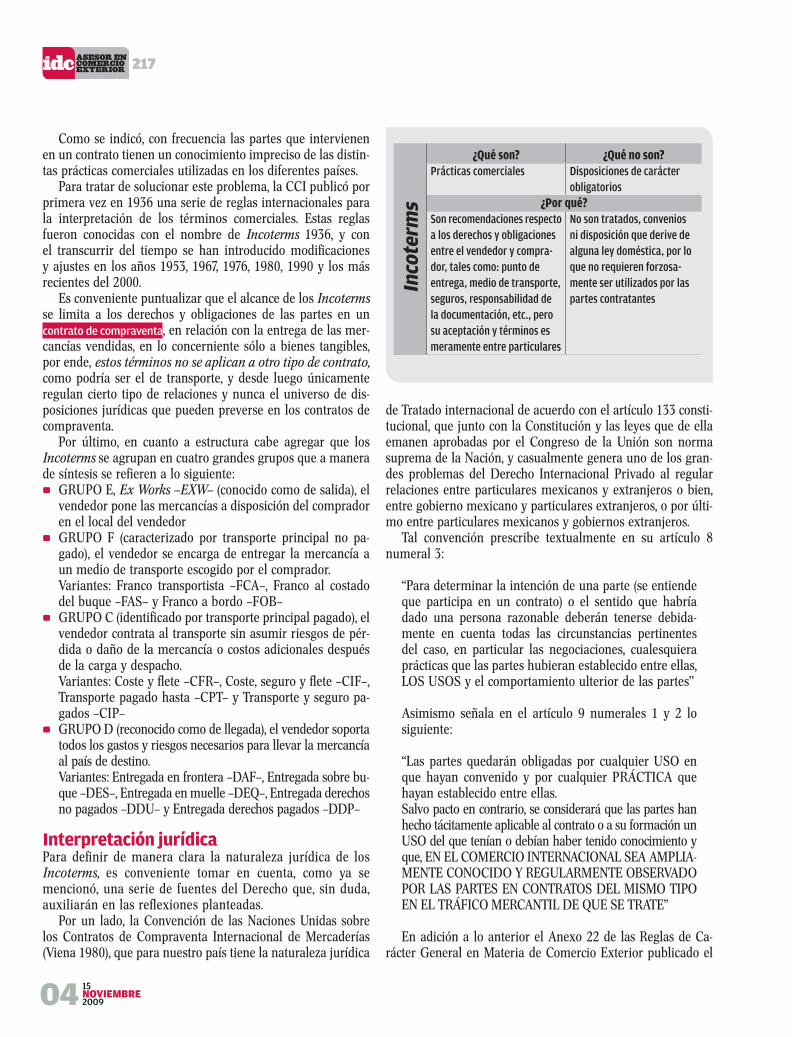

217

15NOVIEMBRE200902

Acredite su residencia y no pague dobleObserve estos sencillos pasos para obtener su constancia de residencia fiscal en México, y así evitar ser requerido de pago en otros países.

Las operaciones comerciales y económicas entre diversos países cada vez son más comunes, éstas pudieran ocasionar una doble (en ocasiones hasta una múltiple) imposición internacional, es decir, un mismo acto jurídico puede estar sometido a las dis-

posiciones tributarias de los países de los sujetos contratan-tes, ocasionando controversias en la aplicación de las normas fiscales relativas a las facultades impositivas de cada uno de los Estados y sobre la capacidad contributiva de los sujetos pasivos, dando como consecuencia, la restricción en la disper-sión de tecnología, servicios y principalmente de capital entre los diversos países participantes.

Dentro del derecho internacional, la potestad tributaria está vinculada, entre otras causas, a la nacionalidad, a la fuente de riqueza o a la residencia fiscal. En el caso de nuestro país, la facultad de la autoridad para contribuir al gasto público está supeditada a la residencia fiscal y/o la fuente de riqueza, lo cual se puede apreciar en el artículo 1o, tanto de la Ley del Impuesto sobre la Renta (LISR) como de la Ley del Impuesto Empresarial a Tasa Única (LIETU).

ResidenciaEn México uno de los criterios que prevalece para el pago de contribuciones es la residencia, misma que se encuentra regu-lada en el artículo 9o del Código Fiscal de la Federación (CFF), el cual contempla dos supuestos según se trate de personas físicas o morales.

Tratándose de personas físicas, se consideran residentes en territorio nacional, por regla general, cuando hubiesen esta-blecido su casa habitación en México, o bien, si también se tiene casa habitación en otro país, se atenderá al lugar don-de se encuentre su centro de intereses vitales, entendiéndose como tal:

si más del 50% de sus ingresos se perciban de fuente de 0

riqueza mexicanaen territorio nacional se tenga el centro principal de las 0

actividades profesionales

Se presume que las personas físicas de nacionalidad mexi-cana son residentes en territorio nacional, salvo prueba en contrario, así como los funcionarios del Estado o trabajadores del mismo aun cuando su centro de intereses vitales se en-cuentre en el extranjero.

Por lo que refiere a las morales, se consideran residentes fis-cales en México si hubiesen establecido en el país la administra-ción principal del negocio o su sede de dirección efectiva.

Doble imposición fiscal El imponer gravámenes similares por diversos países a una misma operación se convierte en un obstáculo para el flujo comercial internacional; por ello, los países involucrados limi-tan su derecho nacional de gravar determinadas operaciones previo acuerdo bilateral, los cuales se aplican con preferencia sobre las disposiciones internas o domésticas.

Colaboración de la L.C. Xochiquetzal Ramírez Hernández, Consultora Fiscal de IDC, Asesor Jurídico y Fiscal

Tips para llenar la solicitud de constancia de residencia fiscal

La forma a llenar es la publicada en el DOF del pasado 11 de agosto 0

En el rubro 2 del formato, referente a la “información de la última 0

declaración presentada”, se anotará la fecha de la última declara-ción anual presentada, sea normal, complementaria, o por dictamenEl rubro 7 pide el “período por el que se expide la constancia”, ésta 0

únicamente se expide por períodos transcurridos, es decir, en el trámite en cuestión, no es posible solicitar tal constancia por todo el ejercicio de 2009, derivado de que el mismo no ha transcurrido y la autoridad no puede constatar que el contribuyente mantendrá su residencia en México por lo que resta del año.Es necesario presentar un formato por cada concepto y por cada 0

país con el que se celebren operaciones y se pretenda aplicar los beneficios de los TratadosEl plazo para la entrega de la constancia, según se compromete el 0

SAT en su página de Internet, es de 10 días

217

15NOVIEMBRE

200903

Actualmente México tiene celebrados Tratados para Evitar la Doble Tributación e Impedir la Evasión Fiscal en materia de Impuesto sobre la Renta con diversos países, a efecto de aplicar, en el evento de que proceda, los beneficios pactados por ambos países.

El principal beneficio es la estipulación de tasas preferen-tes de retención en comparación con las previstas en las le-gislaciones de cada nación, o bien, el no efectuar retención alguna, para ello, es indispensable acreditar la residencia en el país de que se trate.

Otras consideracionesTodas las personas físicas o morales residentes en México están obligadas por mandato constitucional a pagar contribuciones, por lo tanto, es indispensable que cuando dejen de ser resi-dentes en México para efectos fiscales, se presente el aviso respectivo en tiempo y forma, y con ello quedar liberado de tal obligación, por ende, de infracciones y sanciones.

Los avisos de cambio de residencia fiscal de personas físicas de nacionalidad mexicana, a un territorio donde sus ingresos se encuentren sujetos a un régimen fiscal preferente (REFIPRE), de acuerdo con las disposiciones contenidas en la LISR, no tendrán efecto en el ejercicio en que se presente ni en los tres ejercicios fiscales siguientes, a pesar de comprobar su residencia en dicho Estado, salvo si México tuviese celebrado un acuerdo amplio de intercambio de información con el país de que se trate. Esta limita-ción constituye una medida antielusiva de la tributación aplicable.

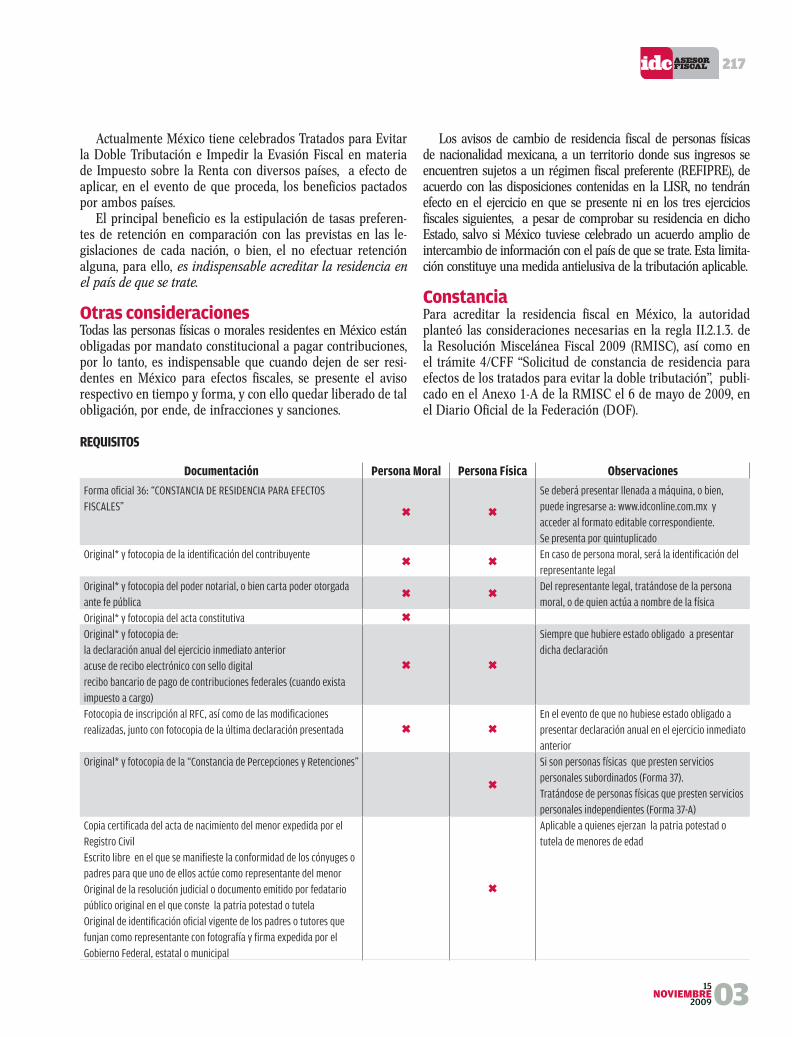

ConstanciaPara acreditar la residencia fiscal en México, la autoridad planteó las consideraciones necesarias en la regla II.2.1.3. de la Resolución Miscelánea Fiscal 2009 (RMISC), así como en el trámite 4/CFF “Solicitud de constancia de residencia para efectos de los tratados para evitar la doble tributación”, publi-cado en el Anexo 1-A de la RMISC el 6 de mayo de 2009, en el Diario Oficial de la Federación (DOF).

REQUISITOS

Documentación Persona Moral Persona Física Observaciones

Forma oficial 36: “CONSTANCIA DE RESIDENCIA PARA EFECTOS FISCALES”

Se deberá presentar llenada a máquina, o bien, puede ingresarse a: www.idconline.com.mx y acceder al formato editable correspondiente.Se presenta por quintuplicado

Original* y fotocopia de la identificación del contribuyente En caso de persona moral, será la identificación del representante legal

Original* y fotocopia del poder notarial, o bien carta poder otorgada ante fe pública

Del representante legal, tratándose de la persona moral, o de quien actúa a nombre de la física

Original* y fotocopia del acta constitutivaOriginal* y fotocopia de:la declaración anual del ejercicio inmediato anterioracuse de recibo electrónico con sello digitalrecibo bancario de pago de contribuciones federales (cuando exista impuesto a cargo)

Siempre que hubiere estado obligado a presentar dicha declaración

Fotocopia de inscripción al RFC, así como de las modificaciones realizadas, junto con fotocopia de la última declaración presentada

En el evento de que no hubiese estado obligado a presentar declaración anual en el ejercicio inmediato anterior

Original* y fotocopia de la “Constancia de Percepciones y Retenciones” Si son personas físicas que presten servicios personales subordinados (Forma 37).Tratándose de personas físicas que presten servicios personales independientes (Forma 37-A)

Copia certificada del acta de nacimiento del menor expedida por el Registro CivilEscrito libre en el que se manifieste la conformidad de los cónyuges o padres para que uno de ellos actúe como representante del menorOriginal de la resolución judicial o documento emitido por fedatario público original en el que conste la patria potestad o tutelaOriginal de identificación oficial vigente de los padres o tutores que funjan como representante con fotografía y firma expedida por el Gobierno Federal, estatal o municipal

Aplicable a quienes ejerzan la patria potestad o tutela de menores de edad

217

15NOVIEMBRE200904

Documentación Persona Moral Persona Física Observaciones

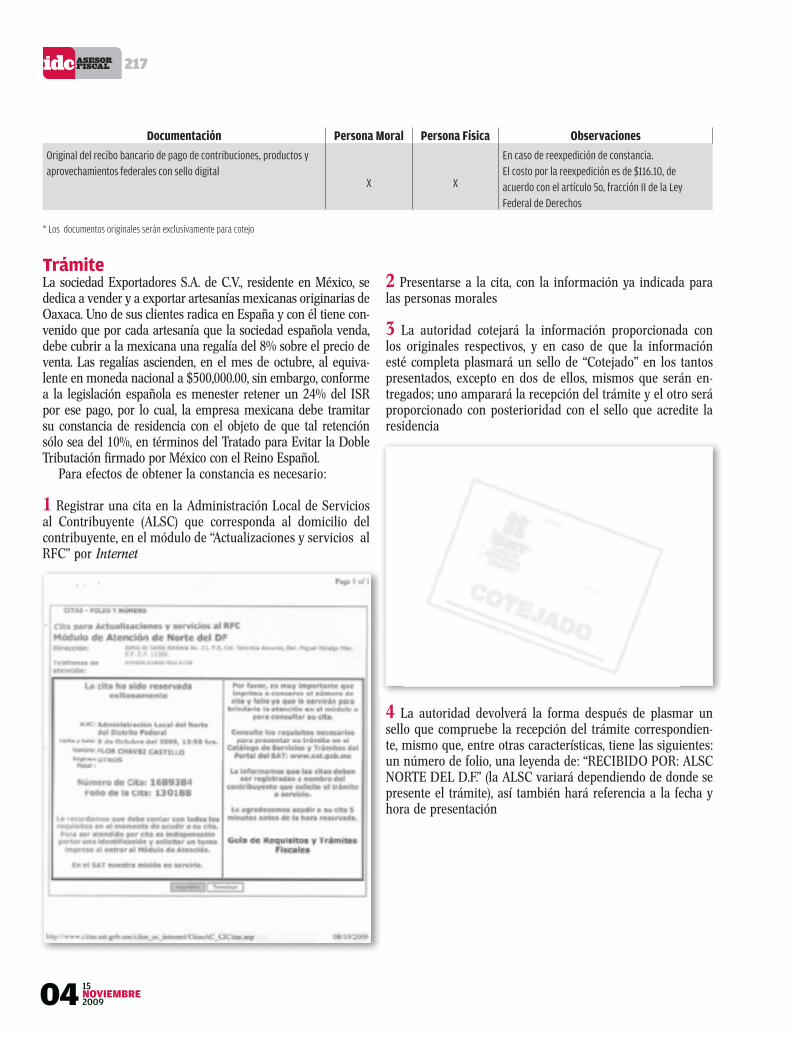

Original del recibo bancario de pago de contribuciones, productos y aprovechamientos federales con sello digital

X X

En caso de reexpedición de constancia.El costo por la reexpedición es de $116.10, de acuerdo con el artículo 5o, fracción II de la Ley Federal de Derechos

* Los documentos originales serán exclusivamente para cotejo

TrámiteLa sociedad Exportadores S.A. de C.V., residente en México, se dedica a vender y a exportar artesanías mexicanas originarias de Oaxaca. Uno de sus clientes radica en España y con él tiene con-venido que por cada artesanía que la sociedad española venda, debe cubrir a la mexicana una regalía del 8% sobre el precio de venta. Las regalías ascienden, en el mes de octubre, al equiva-lente en moneda nacional a $500,000.00, sin embargo, conforme a la legislación española es menester retener un 24% del ISR por ese pago, por lo cual, la empresa mexicana debe tramitar su constancia de residencia con el objeto de que tal retención sólo sea del 10%, en términos del Tratado para Evitar la Doble Tributación firmado por México con el Reino Español.

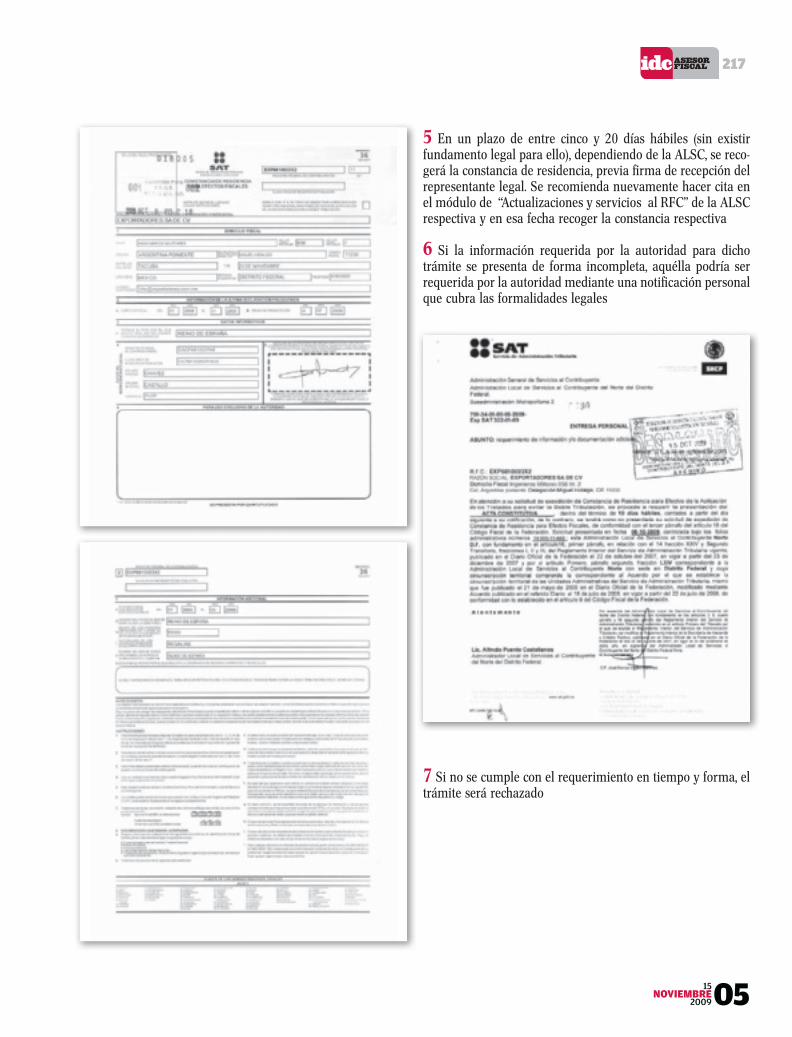

Para efectos de obtener la constancia es necesario: 1 Registrar una cita en la Administración Local de Servicios al Contribuyente (ALSC) que corresponda al domicilio del contribuyente, en el módulo de “Actualizaciones y servicios al RFC” por Internet

2 Presentarse a la cita, con la información ya indicada para las personas morales

3 La autoridad cotejará la información proporcionada con los originales respectivos, y en caso de que la información esté completa plasmará un sello de “Cotejado” en los tantos presentados, excepto en dos de ellos, mismos que serán en-tregados; uno amparará la recepción del trámite y el otro será proporcionado con posterioridad con el sello que acredite la residencia

4 La autoridad devolverá la forma después de plasmar un sello que compruebe la recepción del trámite correspondien-te, mismo que, entre otras características, tiene las siguientes: un número de folio, una leyenda de: “RECIBIDO POR: ALSC NORTE DEL D.F.” (la ALSC variará dependiendo de donde se presente el trámite), así también hará referencia a la fecha y hora de presentación

217

15NOVIEMBRE

200905

5 En un plazo de entre cinco y 20 días hábiles (sin existir fundamento legal para ello), dependiendo de la ALSC, se reco-gerá la constancia de residencia, previa firma de recepción del representante legal. Se recomienda nuevamente hacer cita en el módulo de “Actualizaciones y servicios al RFC” de la ALSC respectiva y en esa fecha recoger la constancia respectiva

6 Si la información requerida por la autoridad para dicho trámite se presenta de forma incompleta, aquélla podría ser requerida por la autoridad mediante una notificación personal que cubra las formalidades legales

7 Si no se cumple con el requerimiento en tiempo y forma, el trámite será rechazado

217

15NOVIEMBRE200906

8 El documento que entregará la autoridad es uno de los tantos del formato 36 que se presentaron, que contendrá en la parte inferior de la carátula una leyenda, donde se certifi-ca para efectos de los tratados fiscales en vigor suscritos por México, que el contribuyente a que se hace referencia es re-

Juicio de lesividad: ¡permanece!Recientemente la Suprema Corte de Justicia de la Nación obli-gó a cierta empresa automotriz a devolver al Gobierno Fede-ral 657,5 millones de pesos, por concepto del impuesto sobre la renta (ISR), en virtud de obtener sentencia favorable en el denominado “juicio de lesividad”, interpuesto ante el Tribunal Federal de Justicia Fiscal y Administrativa, donde se solicitó que se declarara la nulidad de una resolución favorable a di-cha compañía.

A pesar de haberse solicitado el amparo y protección de la

justicia federal por considerarse que violentaba las garantías de seguridad jurídica, sobre todo la institución de cosa juzgada, para el Máximo Tribunal eso no sucede, pues es razonable (en su con-cepto) que si un crédito fiscal prescribe en cinco años, ese plazo se aplique para interponer el juicio de referencia.

Este caso es ejemplo de otros que se ubican en la misma situación, por eso los Senadores Gustavo Madero Muñoz, Miner-va Hernández Ramos y Eduardo Calzada Rovirosa presentaron la Iniciativa con proyecto de Decreto por el que se reforman y

CorolarioEn un marco económico de globalización, es indispensable ob-servar las formalidades que imponen las disposiciones fiscales y, con ello, evitar perjuicios financieros a todos aquéllos que intervengan en operaciones internacionales.

sidente para fines fiscales en México, además de un sello de la oficina administrativa de la ALSC y la firma del titular a cargo, que dará validez a la constancia

217

15NOVIEMBRE

200907

adicionan diversos artículos de la Ley Federal de Pro-cedimiento Contencioso Administrativo y del Código Fiscal de la Federación, a efecto de que se eliminase de los ordenamientos jurídicos la figura del juicio de lesividad.

No obstante, las Comisiones de Hacienda y Crédito Público y de Estudios Legislativos no compartieron el contenido de la iniciativa, al decir que esa figura no es contraria a ninguna de las garantías, amén de que si bien

resulta un beneficio, es también una obligación y limi-tación al actuar de la autoridad fiscal, pues impide el ejercicio directo de sus facultades de imperio y la cons-triñe a acudir a un órgano jurisdiccional y demostrar la ilegalidad de la resolución administrativa correspon-diente.

Por este motivo, el juicio de lesividad permane-cerá vigente con la inseguridad jurídica que con-lleva.

El Servicio de Administración Tributaria (SAT) presen-tó en su página de Internet los contribuyentes que deben utilizar el nuevo servicio electrónico de decla-raciones y pagos a partir de noviembre de 2009, para presentar los pagos provisionales y definitivos corres-pondientes a octubre del mismo año y subsecuentes:

el Poder Legislativo, el Poder Judicial de la Federa- 0

ción y la Administración Pública Centralizada, en términos de la Ley Orgánica de la Administración Pública Federal

los organismos constitucionalmente autónomos 0

Comisión Federal de Electricidad, Luz y Fuerza 0

del Centro (mientras termina de liquidarse), Ins-tituto Mexicano del Seguro Social e Instituto de Seguridad y Servicios Sociales para los Trabaja-dores del Estado

FISCAL

Resoluciones favorables 0

¿definitivas? (26 de noviembre de 2007)

Juicio de lesividad: 0

inseguridad jurídica (28 de febrero de 2005)

FISCAL

Avances en la simplifi- 0

cación de pagos (15 de septiembre de 2009)

Avanzan los nuevos pagos electrónicos

Nuevo Contencioso Administrativo del DFObserve los beneficios y aspectos negativos previstos en la nueva ley orgánica de este órgano jurisdiccional al momento de interponer un juicio de nulidad local.

AntecedentesDesde 1971 ha venido funcionando el Tribunal de lo Con-tencioso Administrativo del Distrito Federal (TCADF) como un órgano jurisdiccional autónomo encargado de dirimir las controversias suscitadas entre quienes habitan en la capital de la República y las autoridades administrativas y fiscales de esta misma jurisdicción, reseña el Lic. Iván Rueda Heduán, Socio Director de la prestigiada firma Abogados Empresaria-les, S.C.

Las actividades del TCADF se han venido desarrollando en forma bastante satisfactoria para bien de la ciudadanía, a pesar de que sus Leyes Orgánicas publicadas el 17 de marzo de 1971 y el 14 de noviembre de 1995 fueron verdaderamente escuetas en lo referente al procedimiento establecido para la

resolución de las controversias de tipo contencioso adminis-trativo y fiscal, de tal manera que con especial frecuencia los juicios correspondientes tenían que tramitarse y resolverse aplicando en forma supletoria diversos ordenamientos locales y federales.

En virtud de esas circunstancias, varios diputados integran-tes de la Asamblea Legislativa del DF presentaron, durante 2007 y 2008, iniciativas para reformar y adicionar la Ley Or-gánica del TCADF, que fueron turnadas a las Comisiones de Administración y Procuración de Justicia y de Administración Pública Local de la referida Asamblea para efecto de su es-tudio y consecuente dictaminación. Hecho el análisis jurídico correspondiente, esas Comisiones se agregaron por su parte múltiples cambios al ordenamiento de referencia y formula-

217

15NOVIEMBRE200908

ron la propuesta final que, después de ser aprobada, se publicó en la Gaceta Oficial del DF correspondiente al 10 de septiem-bre de 2009, como una tercera Ley Orgánica del TCADF que en lo sucesivo regirá el funcionamiento y la operación de tal órgano jurisdiccional, de la que son destacables los siguientes aspectos generales.

IntegraciónEn su aspecto puramente jurisdiccional el TCADF se mantie-ne como un órgano autónomo en cuanto a su actividad con-tenciosa, quedando integrado por los siguientes órganos:

una Sala Superior conformada por siete Magistrados 0

cinco Salas Ordinarias, en vez de las tres que existían an- 0

tes, integradas cada una por tres Magistradoslas Salas Auxiliares que se requieran para apoyar las labo- 0

res jurisdiccionales de las Salas Ordinarias, conformadas de igual manera que éstas

Cuestiones administrativasEn descargo de muchas actividades de tipo no jurisdiccional, que con anterioridad debían ser realizadas por la Sala Supe-rior del órgano de justicia en estudio, se crea una Junta de Gobierno, integrada por el Presidente del TCADF, dos Magis-trados de la Sala Superior y otros dos Magistrados de las Salas Ordinarias, como ente encargado de la vigilancia, disciplina y sistema profesional de carrera jurisdiccional, con una gran gama de atribuciones, todo ello previsto en los artículos 27 y 30 de la nueva Ley Orgánica, entre las que destacan la desig-nación de Secretarios de Acuerdos, remoción de empleados, cuestiones presupuestales, elaboración de reglamentos, capa-citación de personal, evaluación de actividades, supervisión de la oficialía de partes y control de sistemas informáticos.

Se instituye, además, una Contraloría Interna, encargada de otras cuestiones también ajenas a la función jurisdiccional, según los artículos del 33 al 38 del ordenamiento en análisis, con lo cual también se evitará a los impartidores de justicia distraerse de su actividad primordial, en lo que se refiere a la fiscalización de adquisiciones y enajenaciones, control de recursos humanos y materiales, quejas en contra de funcio-narios públicos no jurisdiccionales, fincamiento de responsa-bilidades y atención de inconformidades de proveedores de bienes y servicios.

Queda establecido ahora todo un sistema profesional de carrera jurisdiccional dentro del TCADF que, basado en prin-cipios de eficiencia, capacidad, profesionalismo, honestidad, independencia, imparcialidad y antigüedad, tendrá que enfo-carse a todo lo relacionado con el ingreso, promoción, capa-citación, permanencia y retiro de sus funcionarios jurisdic-cionales (excepto Magistrados), que seguramente redundará en beneficio de la institución y en el de las autoridades y particulares que están sujetos a su ámbito competencial.

El nuevo texto de la tercera Ley Orgánica del TCADF refleja

claramente la intención de una mejora regulatoria en cuanto a las cuestiones procedimentales, más completa y mejor inte-grada, a efecto de que las Salas no requieran acudir en forma sistemática a la aplicación supletoria de otros ordenamientos, lo cual es en principio plausible.

Tal mejora, tomada de otros textos legales federales y de carácter local, está relacionada con múltiples puntos, como son, entre otros:

la regulación del trámite de consignaciones de pago ante el 0

TCADF de contribuciones no aceptadas por las autoridades fiscaleslo referente a los diversos incidentes que pueden gestionar- 0

se durante la tramitación del juiciolas formalidades de notificaciones y cómputo de términos 0

la determinación de días hábiles e inhábiles para todos los 0

efectos legales el asunto relativo al ofrecimiento y desahogo de pruebas, 0

sobre todo tratándose de documentales públicas y de pro-banzas pericialesla fijación de términos realistas y prudentes para el desa- 0

rrollo del procedimientoel señalamiento de las causales de anulación y efectos de 0

las sentencias

Aspectos en contraDentro de las nuevas disposiciones que habrán de observarse durante el juicio administrativo y fiscal, es menester destacar algunas que desfavorecen a los administrados y contribuyen-tes sujetos a la jurisdicción del TCADF, como las siguientes:

se abre la posibilidad a todas las autoridades administra- 0

tivas del DF de interponer, según el texto expreso de la fracción X del artículo 31, demandas para el inicio de jui-cios de lesividad si, en términos generales, consideran que algún particular resultó indebidamente beneficiado con sus actos y resoluciones, lo cual estaba constreñido con ante-rioridad a las autoridades fiscales el espíritu general de la nueva legislación es el de que los 0

administrados y contribuyentes puedan intentar el juicio anulatorio en contra de actos y/o resoluciones emitidos por las autoridades administrativas y tributarias, no obstante, en los artículos 31, 85, 120, 127 y 128 del nuevo cuerpo legal, vinculados con la competencia de las Salas, requi-sitos de la demanda, causas de improcedencia del juicio y requisitos de las sentencias que se dicten para concluir los juicios, no se da un tratamiento consistente a esta cuestión, pues en algunos casos se habla sólo de actos y en otros sólo de resoluciones, con lo que se siembra cierta confusión e inseguridad jurídicase exigen en el artículo 85 formalidades, no del todo ne- 0

cesarias, para la presentación de la demanda, como la de manifestar bajo protesta de decir verdad la fecha de noti-ficación de los actos o resoluciones impugnadas o la falta

217

15NOVIEMBRE

200909

de tal notificación, así como la de re-lacionar específicamente las pruebas con los hechos y con los conceptos de nulidad, lo cual implicará mayor laboriosidad para instrumentar la de-fensa en cada casoen cuanto a la suspensión de los ac- 0

tos o resoluciones combatidas en el juicio contencioso, factible de decre-tarse con carácter restitutorio, ahora queda constreñida, según el artículo 101, únicamente a dos supuestos, cuando se impida: al particular el ejercicio de su única actividad y el acceso a su domicilio particular. Antes de esta nueva norma se permitía una mayor apertura para conceder, a criterio de los juzgadores, la suspensión con efectos restitutorios, pues a no dudarlo hay muchísimas circunstancias en que ello se amerita por los extremos a que llegan algunas autoridades administrativas y fiscales del DF al despachar mandamientos (impugnables) en con-tra de la ciudadaníaconforme a la fracción VI del artículo 121, el término de la 0

inactividad procesal como causa de sobreseimiento del juicio se reduce de 180 a 120 días naturales, que debe ser tomado en cuenta por las partes que intervienen en el procedimiento, ya sean administrados y/o contribuyentes, por una parte, y autoridades, por la otraen detrimento de la plena jurisdicción del TCADF, en el 0

artículo 133 de su nueva Ley Orgánica se le limitan sensi-blemente, tanto a las Salas Ordinarias como a la Superior, facultades y medidas coercitivas para hacer cumplir sus sentencias. Debido a ello los particulares no tendrán más vía que la del juicio de amparo para combatir la resis-tencia o contumacia de las autoridades administrativas o fiscales de esta localidad para dar debido cumplimiento a los fallos que aquéllos obtengan en forma favorable a sus intereses. El cambio parece obedecer a que las auto-ridades condenadas por el TCADF burlaban las medidas de apremio para el cumplimiento de los fallos, sobre todo tratándose de multas impuestas a sus funcionarios, lo cual debió haber implicado una nueva regulación más rigurosa y efectiva, que incluso considerara la destitución de funcio-narios públicos contumaces, amén de las sanciones económi-cas reiteradas en su contra, en vez de la supresión de algunas de tales medidas, máxime al existir una corriente de opinión en favor de que se descargue al Poder Judicial de la Federa-ción de seguir interviniendo en conflictos locales, vía juicio de amparo, pues lo tiene saturado de asuntos

Aspectos a favorAsí como se han comentado diversas normas que afectan a los administrados y/o contribuyentes que ejercitan sus

acciones defensivas ante el TCADF, resulta ahora justo hacer notar cuáles son los cambios legislativos que a par-tir del 11 de septiembre de 2009, fecha de entrada en vigor del ordenamiento en estudio, resultan beneficiosos para los particulares, los cuales se comen-tan a continuación siguiendo el orden de los actuales numerales de la nue-va Ley Orgánica:

el ya comentado sistema profesio- 0

nal de la carrera jurisdiccional imple-mentado para la superación y especialización de los fun-cionarios jurisdiccionales que auxilian en sus labores a los Magistrados que, a no dudarlo, se traducirá en una mejoría en la impartición de justiciase releva a los particulares demandantes de la obligación, 0

por demás injustificada, de escribir con letra en sus pro-mociones dirigidas al TCADF las fechas y las cantidades citadas en las mismas, lo cual ya sólo queda especificado para las actuaciones oficiales, según lo prescrito en su ar-tículo 43de conformidad con su artículo 70, de alguna manera 0

se armonizan, para efectos de la determinación de los días hábiles e inhábiles del procedimiento contencioso administrativo, las disposiciones legales de tipo local con aquéllas que se establecieron recientemente en el artículo 74 de la Ley Federal del Trabajo (en forma por demás desacertada) para anticipar o diferir algunos fes-tejos patrios a efecto de crear largos fines de semana por razones de promoción turística. Sobre este aspecto, cabe mencionar que otras disposiciones de carácter procedi-mental, ya sean federales o locales, no han podido ser reformadas hasta la fecha para dar la debida concordan-cia a este tipo de situaciones que producen consecuen-cias demasiado inciertas. Al menos, tratándose de la Ley de Amparo y de la Ley Orgánica del Poder Judicial de la Federación no se han decretado cambios para homolo-gar lo relativo a días feriados y no feriadosen materia probatoria se otorgan diversos beneficios tra- 0

tándose de pruebas documentales de carácter público que obran en los archivos de las autoridades, como puede cons-tatarse en las hipótesis de sus artículos 86, 107 y 112trascendente es el reconocimiento expreso que en el artícu- 0

lo 109 se hace al sistema de “litis abierta” para todos los efectos de la interposición de juicios de la competencia del TCADF, con lo cual este organismo podrá analizar a plenitud y bajo el principio de preponderancia absoluta del derecho, las cuestiones que ante el mismo se planteen, independien-temente de que en etapas anteriores del juicio contencioso los particulares afectados no hubiesen expresado en toda su magnitud las defensas a su alcance

El Tribunal podrá ahora analizar las cuestiones que no se hubiesen planteado en etapas anteriores al juicio

217

10 15NOVIEMBRE2009

con los nuevos lineamientos del artículo 120 prevalece, en 0

todos los casos, el concepto de interés legítimo sobre el más rigorista de interés jurídico para los efectos de la promo-ción de juicios ante el TCADF, consecuentemente, se torna más elástico en beneficio de los particulares accionantes por razones técnico-jurídicas que sería prolijo enunciar en este breve trabajode acuerdo con el artículo 129 queda regulada la instancia 0

de aclaración de sentencia como una posibilidad procesal legítima al alcance de las partes por si el fallo de las Salas del TCADF no fuere lo suficientemente preciso, en obvio de confusiones inútiles que pudieran alterar a posteriori los efectos de dichas determinacionesacorde con el artículo 140, queda decretado que las reso- 0

luciones dictadas por la Sala Superior del TCADF (gene-ralmente se dictan en una segunda instancia después de interpuesto el recurso de apelación) serán definitivas para las autoridades demandadas, al dejarse de contemplar una instancia posterior ante el Poder Judicial de la Federación al alcance de éstas (como estaba prevista con anterioridad, vía recurso extraordinario de revisión)muchas de las atribuciones que antes estaban asignadas 0

a las Salas Ordinarias ahora se confían al Magistrado Ins-tructor del juicio en bien de la agilización del procedimien-to, como sucede en cuanto a la admisión de la demanda y de las pruebas, los emplazamientos a las autoridades y otras cuestiones, según artículo 91 y siguientesla jurisprudencia (por reiteración de tesis) de la Sala Su- 0

perior quedará fijada al presentarse tres precedentes en el mismo sentido, aprobadas solamente por cuatro de sus magistrados (artículos 141 a 144), que constituye un míni-

mo de requisitos respecto a los vigentes con anterioridad. Esto resulta más sencillo y operante para normar el criterio de los juzgadores y de los litigantes que acuden al tribunal en defensa de sus intereses

ConclusionesSe han puesto en la balanza los aspectos positivos y negativos de la tercera Ley Orgánica del TCADF para lograr un comen-tario en puntos de equilibrio en cuanto a la nueva normativi-dad analizada.

Los avances son muchísimos en las cuestiones contencio-sas administrativas y fiscales que atañen al DF, no obstante, se pudieron haber obtenido mejores logros de haberse abierto una consulta pública antes del decretamiento de este nuevo cuerpo dispositivo, con el objeto de captar opiniones plurales.

Al menos faltó una cuestión esencial para la debida impar-tición de justicia administrativa y fiscal, que ya está reconocida en otros ámbitos, y que es la de exigir a los órganos jurisdic-cionales se ocupen preferentemente de resolver las cuestiones de fondo antes de aquéllas que estén vinculadas con vicios de procedimiento o de forma, para que resulte más eficaz, pronta, expedita y concluyente.

Ello con el objeto de evitar múltiples instancias revisoras ante órganos jurisdiccionales de superior jerarquía, que con-vierten en interminables los juicios, por los “ires y venires” en-tre los juzgadores de origen y sus revisores que generalmente enfocan su atención a cuestiones intrascendentes para el meo-llo de los asuntos, lo cual perjudica tanto a los particulares como a las autoridades administrativas y hacendarias, al no actualizarse una definitoria resolución a las causas planteadas en los juicios.

Embargo: suficiente garantíaGARANTÍA DEL INTERÉS FISCAL. ES INNECE-SARIO EL DEPÓSITO DEL TOTAL EN EFECTIVO DEL CRÉDITO FISCAL Y SUS ACCESORIOS ANTE LA TESORERÍA CORRESPONDIENTE, PARA QUE SURTA EFECTOS LA SUSPENSIÓN DEL ACTO RE-CLAMADO EN TÉRMINOS DEL ARTÍCULO 135 DE LA LEY DE AMPARO, SI LA AUTORIDAD PREVIA-MENTE PRACTICÓ EMBARGO SOBRE LA NEGO-CIACIÓN CON INTERVENCIÓN CON CARGO A LA CAJA, SIEMPRE QUE A JUICIO DEL JUEZ DE AM-PARO EL INTERÉS FISCAL DEL CRÉDITO EXIGI-BLE ESTÉ SUFICIENTEMENTE GARANTIZADO. El

citado precepto establece que cuando el amparo se pida contra el cobro de contribuciones y aprovechamientos podrá concederse discrecionalmente la suspensión del acto reclamado, que surtirá efectos previo depósito del total de la cantidad, en efectivo, a nombre de la Tesorería de la Federación o la de la entidad federativa o del Munici-pio que corresponda, depósito que tendrá que cubrir el monto de las contribuciones, aprovechamientos, multas y accesorios que se lleguen a causar, asegurando con ello el interés fiscal. Sin embargo, cuando la autoridad fiscal, con motivo del procedimiento administrativo de ejecución proceda conforme al artículo 151, fracción II, del Código Fiscal de la Federación, a embargar la ne-

15NOVIEMBRE

2009

217

11

gociación con todo lo que de hecho y por derecho le corresponda, a fin de obtener, mediante su intervención, los ingresos necesarios para satisfacer el crédito fiscal y los acce-sorios legales, para que surta efectos la suspensión del acto reclamado es innecesario que el quejoso cumpla con lo dispuesto en el artículo 135 de la Ley de Amparo, siem-pre que a juicio del juez de amparo el interés fiscal del crédito exigible esté suficientemente garantizado, toda vez que el embargo es una de las formas autorizadas por el artículo 141, fracción V, del Código Fiscal de la Federación para garantizarlo. Lo anterior es así, ya que inobservar el referido embargo conllevaría al extremo de que la quejosa contribuyente tuviera que garantizar dos veces un mismo crédito fiscal, lo que sería contrario al principio de derecho consistente en que la garantía, como acto accesorio, es hasta por el monto de la obli-gación principal. Contradicción de tesis 266/2009.- Entre las sustentadas por los Tribunales Colegiados Primero y Segundo, ambos en Materias Penal y Administrativa del Vigésimo Primer Circuito y los Tribunales Colegiados Séptimo y Décimo Sexto, ambos en Materia Administrativa del Primer Cir-cuito.- 2 de septiembre de 2009.- Mayoría de tres votos.- Ausente Mariano Azuela Güitrón.- Disidente: Margarita Beatriz Luna Ramos.- Ponente: Genaro David Góngora Pimentel.- Secretario: Bertín Vázquez González.

La jurisprudencia emitida por la Segunda Sala de la Suprema Corte de Justicia de la Nación, pendiente de publicación en el Semanario Judicial de la Federación y su Gaceta, resulta acertada, evitará abusos por parte de la autoridad en el futuro, y de alguna manera impide que los actos controvertidos a través del juicio de amparo queden sin materia, a pesar de la incomprensible modificación a nuestra Ley de Amparo (LA) de hace años.

Ciertamente, si bien el artículo 135 de la LA prescribe que cuando el amparo se pida contra el cobro de contribuciones y aprovechamientos, podrá concederse discrecionalmente la suspensión del acto reclamado, la que surtirá efectos previo depósito del total en efectivo de la cantidad a nombre de la Tesorería de la Federación o la de la entidad federativa o municipio que corresponda, depósito que tendrá que cubrir el monto de las contribuciones, aprovechamientos, multas y accesorios que se lleguen a causar, asegurando con ello el interés fiscal, lo cierto es que el espíritu de la disposición es únicamente evitar que se eluda el cumplimiento de las obli-gaciones tributarias, si es que sólo se utiliza la interposición del juicio de amparo con ese fin.

Pero, finalmente la intervención a una negociación es una forma de garantizar el interés fiscal, incluso reconocida por el Código Fiscal de la Federación (CFF), por lo que sería con-trario al artículo 107 de la Constitución no suspender el acto

reclamado (lo que podría dejar sin materia el juicio de garan-tías), cuando evidentemente la condición para otorgar la sus-pensión se vería colmada con la mencionada intervención.

A pesar de que la jurisprudencia se refiere a la figura de la intervención, es evidente que si se presentara el embargo de bienes suficientes para garantizar el interés fiscal (por ejemplo de un inmueble), tendría que aplicarse el mismo criterio, esto es, debe otorgarse la suspensión del acto reclamado.

Revisión secuencial prevalecePROCEDIMIENTO DE FISCALIZACIÓN SECUEN-CIAL. DEBE AGOTARSE PREVIAMENTE A LA VISI-TA DOMICILIARIA, TRATÁNDOSE DE EMPRESAS QUE DICTAMINAN SUS ESTADOS FINANCIEROS.- El artículo 52-A del Código Fiscal de la Federación, (vigente a partir del 5 de enero de 2004) contempla el procedimien-to de fiscalización secuencial a seguir por la autoridad fiscal, tratándose de contribuyentes que dictaminen sus estados financieros. Así: A) Previamente a la visita, reque-rirá al Contador Público Registrado que haya formulado el dictamen, cualquier información que conforme a este Código y a su Reglamento debiera estar incluida en los estados financieros dictaminados para efectos fiscales; los papeles de trabajo elaborados con motivo de la audito-ría practicada, (los cuales, en todo caso, se entiende que son propiedad del contador público); y, la información que considere pertinente para cerciorarse del cumpli-miento de las obligaciones fiscales del contribuyente, notificando a éste copia del requerimiento respectivo. B) Si a juicio de la autoridad la información y los docu-mentos proporcionados por el Contador Público Regis-trado, no fueran suficientes para observar la situación fiscal del contribuyente o si éstos no se presentaron en tiempo, podrá requerir directamente al contribuyente la información que considere pertinente para cerciorarse del cumplimiento de las obligaciones fiscales; dicho requerimiento se hará por escrito, debiendo notificar copia al contador público. C) Si cumplido el orden des-crito, a juicio de la autoridad fiscal resulta insuficiente la información y documentación para observar la si-tuación fiscal del contribuyente, podrá practicar visita domiciliaria en los términos del Código. Por ello, si la autoridad fiscal ordenó a cargo de la actora una visita domiciliaria con el objeto de revisar el cumplimiento de las disposiciones fiscales a su cargo como sujeto directo en materia de impuesto sobre la renta e impuesto al va-lor agregado y como retenedor en materia de impuesto sobre la renta e impuesto al valor agregado, sin advertir que es una empresa que dictamina sus estados financie-ros. Ante esa circunstancia, la autoridad debió agotar el procedimiento de fiscalización secuencial regulado en el artículo 52-A del Código Fiscal de la Federación previa-

217

12 15NOVIEMBRE2009

mente a la visita domiciliaria que contempla el artículo 42, fracción III del propio ordenamiento. De modo que al no hacerlo así, incurrió en una violación a las formalidades esenciales del procedimiento que resultan necesarias para garantizar la defensa adecuada del particular en forma pre-via a la emisión del acto de autoridad. (85)Juicio Contencioso Administrativo Núm. 513/07-13-01-8.- Resuelto por la Primera Sala Regional del Golfo del Tribunal Federal de Justicia Fiscal y Administrativa, el 31 de agosto de 2007, por mayoría de votos.- Magis-trada Instructora: María Guadalupe Herrera Calderón.- Secretario: Lic. Agustín García Martínez.

Fuente: Revista del Tribunal Federal de Justicia Fiscal y Admi-nistrativa, Sexta Época, Año I, Número 4, abril 2008, pág. 364.

La revisión secuencial es un beneficio otorgado al contribu-yente por el gasto incurrido al dictaminar sus estados finan-cieros. La Sala Regional del Golfo interpreta que primero debe agotarse ese procedimiento, y posteriormente iniciar una vi-sita domiciliaria.

Dos son las razones que avalarían su criterio: primera, no tendría razón de ser establecer un procedimiento especial para la revisión del dictamen si de cualquier manera pudie-ra la autoridad tributaria practicar una visita domiciliaria de manera indiscriminada contra el contribuyente dictaminado; segunda, por esa razón se reformó el artículo 52-A del CFF en el 2008, a efecto de indicar los supuestos en los cuales no se estaría obligado a respetar el orden previsto para la revisión secuencial en el ejercicio de las facultades de comprobación.

Sin embargo, para precisar el alcance de la tesis aislada, es prudente tener en mente los siguientes puntos:

la tesis 0 no es obligatoria para tribunal alguno, aun cuando nos permita contar con un argumento jurídico susceptible de hacerse valer en una defensa en juicioel criterio 0 es aplicable para todas las revisiones practica-das antes de la reforma de 2008, dada la reforma al CFF anteriormente comentadasi se presenta alguno de los supuestos del actual artículo 0

52-A del CFF, las autoridades no están obligadas a respe-tar la revisión secuencial

A pagar más y ganar menosA pesar de que al cierre de esta edición no se sabe el sentido final de la reforma tributaria, todo apunta a que será recaudatoria, de una u otra manera.

El dictamen aprobado por la Cámara de Diputados eliminó varias disposiciones que propiciaban un terrorismo fiscal, con la consecuente disminución de la inversión privada, aunque se mantuvieron ciertas medidas de control administrativo. El im-puesto empresarial a tasa única (IETU) no será tocado, pese a la propuesta de eliminarlo.

Asimismo, si bien no se aprobó la Contribución contra la Po-breza, sí se concedieron recursos extraordinarios al aumentar ta-sas impositivas de diversos impuestos, y crear nuevos tributos.

A pesar de las posiciones en contra del dictamen aprobado, sobre todo del sector empresarial, no se vislumbraba que la situación pudiera ser enderezada o tomara otro curso.

No obstante, surgieron las desafortunadas declaraciones del líder nacional del Partido Acción Nacional (PAN), atribu-yendo la responsabilidad del paquete económico al Partido Revolucionario Institucional (PRI), lo que molestó a diversos

sectores de este organismo político, con lo que se modificó completamente el devenir de los acontecimientos, pues la re-forma fiscal dejó de ajustarse a cuestiones técnicas, sino que se encuentra envuelta en una maraña política, ya que se han escuchado una infinidad de versiones sobre lo que finalmente se aprobaría.

Además, en el PRI no existe un acuerdo general sobre la reforma, sino más bien cada sector dentro del Partido está preocupado por conseguir lo que mejor le convenga, por lo que no se está seguro de los alcances de las modificaciones a los diversos ordenamientos tributarios, por lo que al cierre de esta edición sólo se cuentan con algunas perspectivas que se comentan enseguida.

Código Fiscal de la FederaciónRespecto de la iniciativa remitida por el Presidente de la Re-

15NOVIEMBRE

2009

217

13

pública a la Cámara de Origen, se hicieron las siguientes ade-cuaciones:

no se considerará como domicilio fiscal de las personas 0

morales, el domicilio de sus representantes legalesno se autorizó que los socios o accionistas sean responsa- 0

bles solidaros, sin importar la situación de la sociedad, en la parte del interés fiscal que no alcance a ser garantizado con los bienes de aquélla, hasta el monto de su partici-pación en el capital social; es decir, la responsabilidad de estas personas se mantendrá en los términos actualmente previstos en el artículo 26 del Código Fiscal de la Federa-ción (CFF)se aprobó que las autoridades fiscales pueden solicitar di- 0

rectamente a las entidades financieras, sociedades coopera-tivas de ahorro y préstamo y personas morales que emiten tarjetas de crédito, débito, de servicios o monederos electró-nicos, información relativa a los depósitos y movimientos en las cuentas de sus clientesno se eliminó la formalidad de que ante la ausencia del 0

visitado en el inicio de la visita domiciliaria o al levantar su acta final, se deje un citatorio para que espere al día y hora hábiles siguientes, ni se suspenderá el plazo para la termi-nación de una visita domiciliaria cuando el contribuyente presente un aviso de cambio de domiciliono serán susceptibles de embargo y cobro los depósitos que 0

una persona tenga en su cuenta individual del ahorro para el retiro hasta por el monto de las aportaciones que se hu-biesen realizado de manera obligatoria conforme a la leyse consideró adecuada la implementación de los compro- 0

bantes fiscales digitales a través de la página de Internet del Servicio de Administración Tributaria, y los dispositi-vos de seguridad para los comprobantes en papel, así como las consecuencias de violentar las disposiciones relativas a estas medidas, pero con ciertas adecuaciones de carácter técnico electrónico u operativo, más que fiscala partir del tercer requerimiento de presentación de decla- 0

raciones que se incumpla, podrán las autoridades fiscales cobrar a los contribuyentes o responsables solidarios omi-sos, una cantidad igual al monto mayor que se hubiera determinado a cargo, en cualquiera de las seis últimas de-claraciones de la contribución respectiva, precisándose que deberá otorgarse al contribuyente un plazo de 15 días para el cumplimiento de cada requerimientose desecha ampliar el plazo de caducidad de las facultades 0

de determinación de la autoridad fiscal a 10 años, si un contribuyente hubiese presentado más de dos avisos de cambio de domicilio en un mismo ejercicio fiscalAl cierre de la edición se sabe que las propuestas aproba-

das por la Cámara de Diputados no han sido abiertamente objetadas por la Cámara Revisora, por lo que es casi un hecho que se aprobarán, y entrarán en vigor el próximo ejercicio fiscal.

Impuesto sobre la RentaEn este tributo sobresalen del dictamen de la Cámara de Ori-gen lo siguiente:

coincide en el régimen temporal del aumento a la tasa del 0

impuesto sobre la renta (ISR) del 28% al 30% durante los ejercicios de 2010 a 2012, aplicar la tasa de 29% en 2013, para regresar a 28% en 2014aprueba el nuevo esquema de intereses, con ciertas preci- 0

siones de formadetermina correcto modificar el esquema de consolidación 0

fiscal en los mismos términos propuestos en la iniciativa originalLos senadores del PRI no han fijado completamente su

postura (algunos hablan de que no se incrementaría la tasa del gravamen), aunque pareciese que se aprobaría la reforma, salvo por lo tocante al régimen de consolidación fiscal para evitar el cobro retroactivo del impuesto.

Impuesto al valor agregadoInicialmente se aprobó el aumento de tasa de este gravamen del 15% al 16% (general) y del 10% al 11% (región fronteriza); pero en el Senado de la República se han levantado voces en el sentido de que se avalaría este incremento sólo por un año.

Impuesto a los depósitos en efectivoSe incrementa la tasa de 2% al 3% en los depósitos de más de $15,000.00 en un mes, cuestión con la que están de acuerdo los senadores.

Impuesto especial sobe producción y serviciosEl dictamen en estudio por la Cámara de Senadores contiene primordialmente lo siguiente:

servicios de telecomunicación, se aplicará la tasa del 3% 0

a las redes de telecomunicación, lo cual incluye Internet y sistema de cable; sin embargo, excluye a la telefonía públi-ca y fija rural cerveza, se aprobó un incremento del 1.5% de tal suerte 0

que la tasa quedará en 26.5%tabacos, se autorizó la propuesta tal como fue remitida por 0

el Ejecutivo Federal juegos y sorteos, la tasa quedará en 30% 0

bebidas alcohólicas, se acordó cobrar tres pesos por litro a 0

las bebidas que contengan más de 20 grados de alcoholHasta el cierre de la edición, se conoce que estas modificacio-

nes serán aprobadas, y se tiene duda de la de telecomunicaciones.

CorolarioNo se sabe exactamente cómo quedará la reforma fiscal, pues son ya muchos los comentarios en este sentido. Por ejemplo se habla de un mayor endeudamiento y un ajuste al precio del petróleo, para no aprobar el aumento de las tasas del ISR e

217

14 15NOVIEMBRE2009

IVA, pero por otro lado, se menciona la presión por parte de los gobernadores del PRI para que se aumente la tasa del IVA, por lo tanto sólo hasta el final del procedimiento legislativo se conocerán los verdaderos términos de las disposiciones que regirán en 2010.

Cabe hacer mención que es un hecho que la iniciativa formulada por el Partido de la Revolución Democrática en el sentido de abrogar el IETU ni siquiera fue estudiada, por ende, este tributo permanecerá en el 2010 en los términos conocidos.

Relación de disposiciones fiscales publicadas durante el período del 14 al 29 de octubre.Secretaría de Hacienda y Crédito Público

Anexos no. 1 al Convenio de Colaboración Administrativa en Materia Fiscal Federal, que celebran la Secretaría de Hacienda y Crédito Público, el Estado de Quintana Roo y los Ayuntamientos de los Municipios de Cozumel y Benito Juárez de dicha entidad federativa (21 de octubre)

Se publica estos Anexos en los mismos términos publicados en la edición 199, de esta misma Sección, visible en www.idconline.com.mx

Tribunal Federal de Justicia Fiscal y Administrativa

Acuerdo G/JGA/80/2009 mediante el cual se da a conocer la comisión temporal del Magistrado Héctor Francisco Fernández Cruz (16 de octubre)

Se da a conocer la comisión temporal del citado Magistrado

Suprema Corte de Justicia de la Nación

Acuerdo General número 11/2009, de quince de octubre de dos mil nueve, del Pleno de la Suprema Corte de Justicia de la Nación, por el que se ordena a los Juzgados de Distrito la suspensión del envío directo a este Alto Tribunal y la reserva de la remisión a los Tribunales Colegiados de Circuito, de los recursos de revisión interpuestos en contra de las sentencias dictadas en los juicios de amparo en los que se impugnan los artículos 109, fracción X y 170 de la Ley del Impuesto sobre la Renta, publicada el primero de enero de dos mil dos, y 27 y 28 de la Ley Federal de Derechos, publicada el treinta y uno de diciembre, tanto de mil novecientos ochenta y uno, como de mil novecientos ochenta y dos, respectivamente Cruz (22 de octubre)

Se ordena a los Juzgados de Distrito la suspensión del envío directo a la Suprema Corte de Justicia de la Nación y la reserva de remisión a los Tribunales Colegiados de Circuito, de los recursos de revisión interpuestos en contra de las sentencias dictadas en los juicios de amparo en los que se reclaman los artículos 109, fracción X y 170 de la LISR, y 27 y 28 de la Ley Federal de Derechos, en virtud de que ya existe el número de expedientes necesario para abordar la mayor parte de los temas involucrados, a efecto de que se emitan los criterios definitivos por el Máximo Tribunal

Secretaría de Finanzas del DF

Resolución por la que se actualizan los listados de las personas autorizadas y registradas ante la autoridad fiscal para practicar avalúos, en los meses de julio, agosto y septiembre del año 2009 (26 de octubre)

Se da a conocer la lista de las personas autorizadas para practicar los avalúos vinculados con las contribuciones establecidas en el Código Financiero del Distrito Federal en el período señalado

21702

15 OTROS REGÍMENESSECTOR INMOBILIARIO CONTRA EL MURO 0

Deducción inmediata de terrenos, no la deje fuera de su planeación

Práctica forma para acelerar la cobranza de sus facturas, pero su aplicación puede llevarlo a un laberinto fiscal, aquí le mostramos el camino

Factoraje, una opción para hacerse de liquidez

CASOS PRÁCTICOS

217

15NOVIEMBRE200902

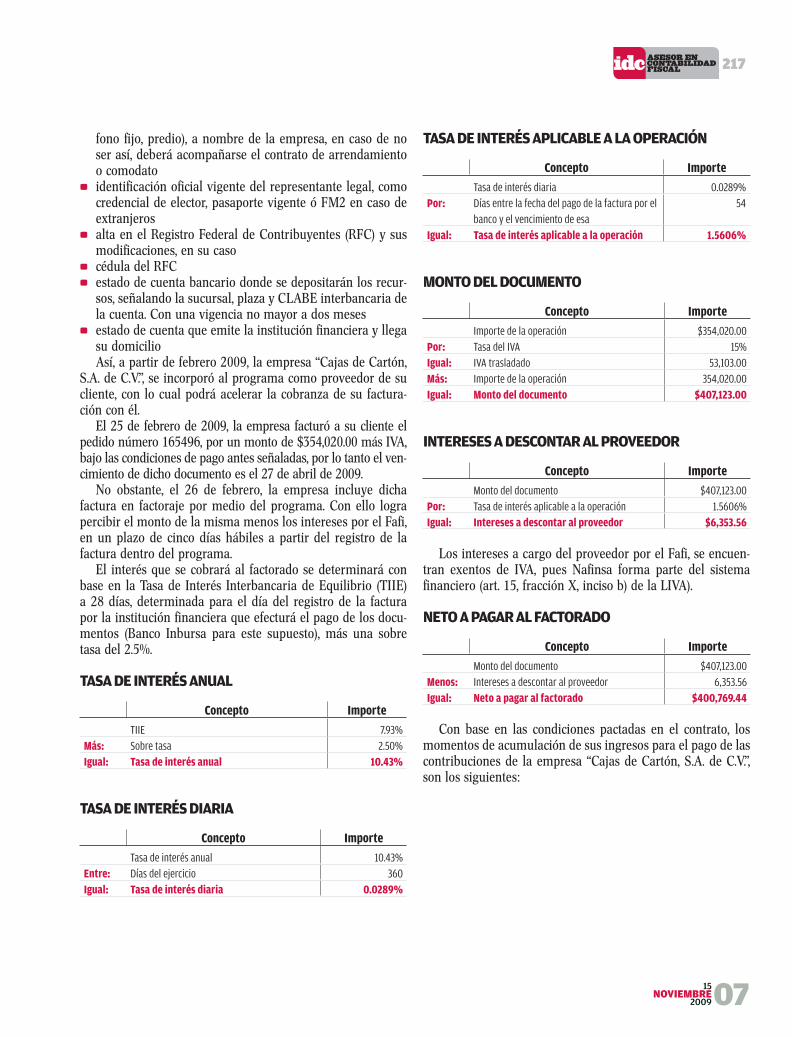

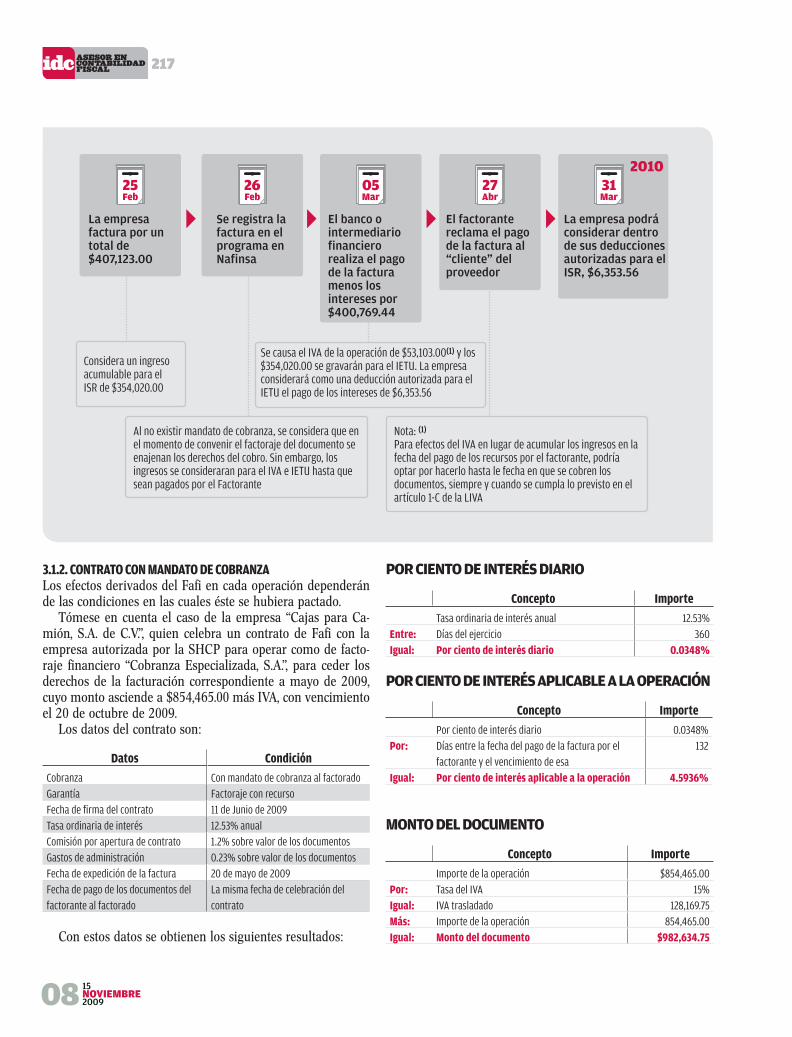

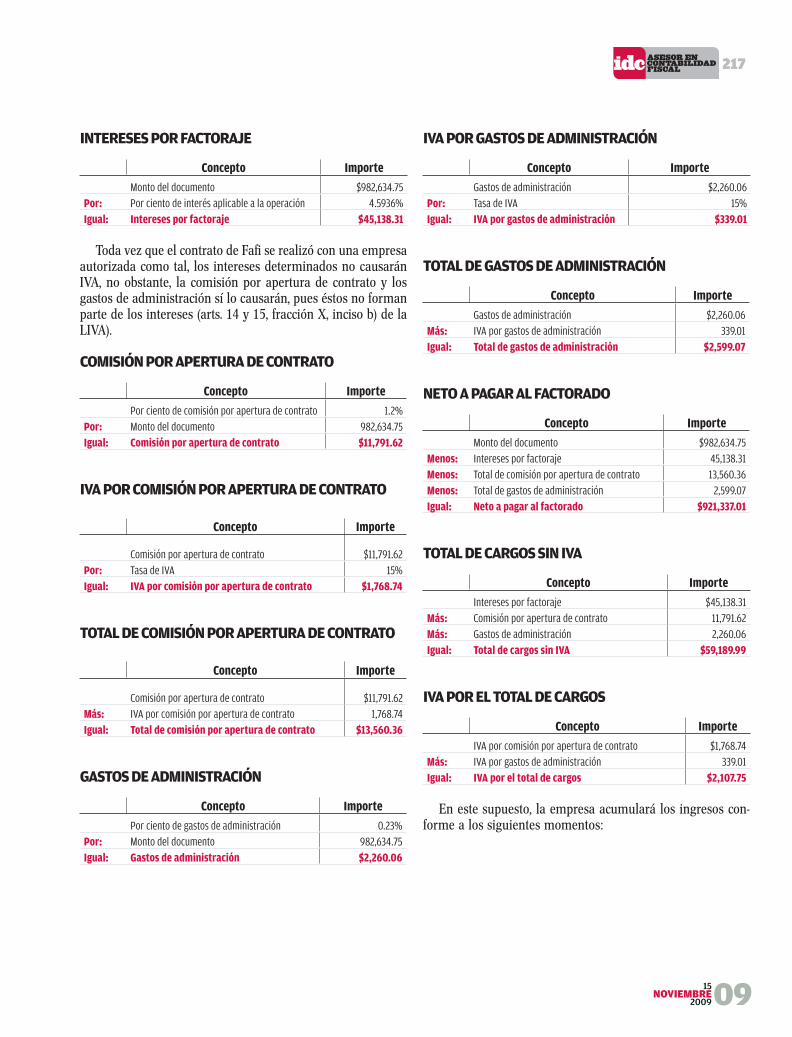

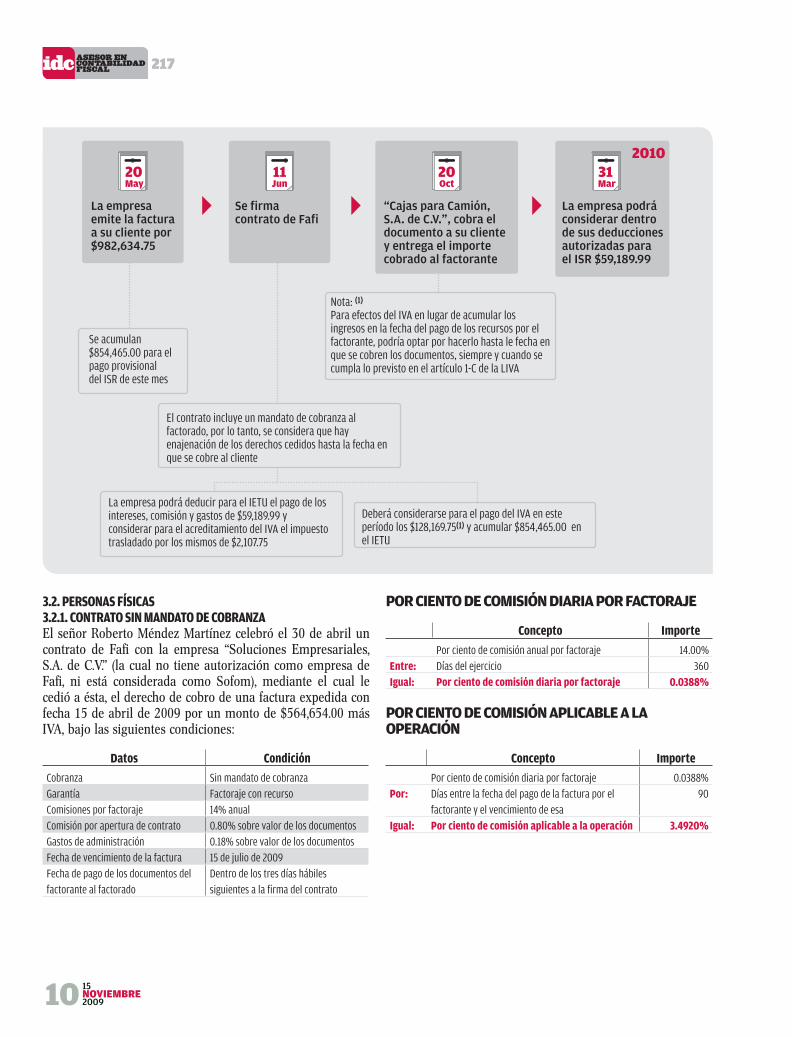

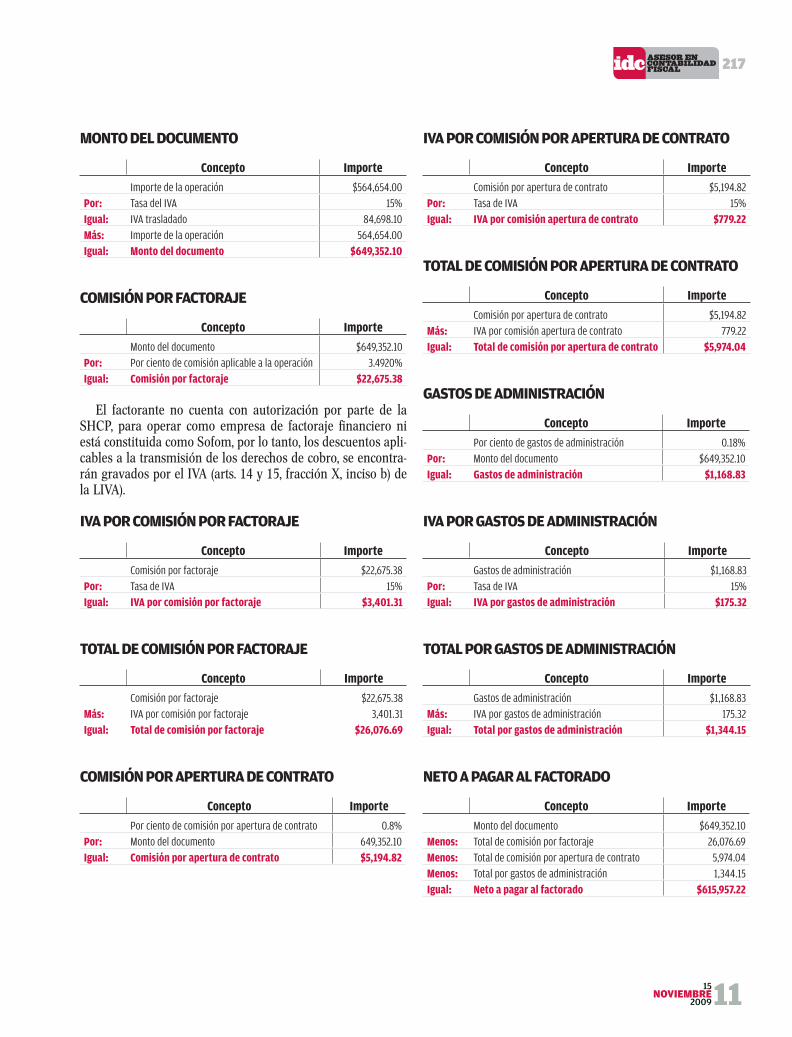

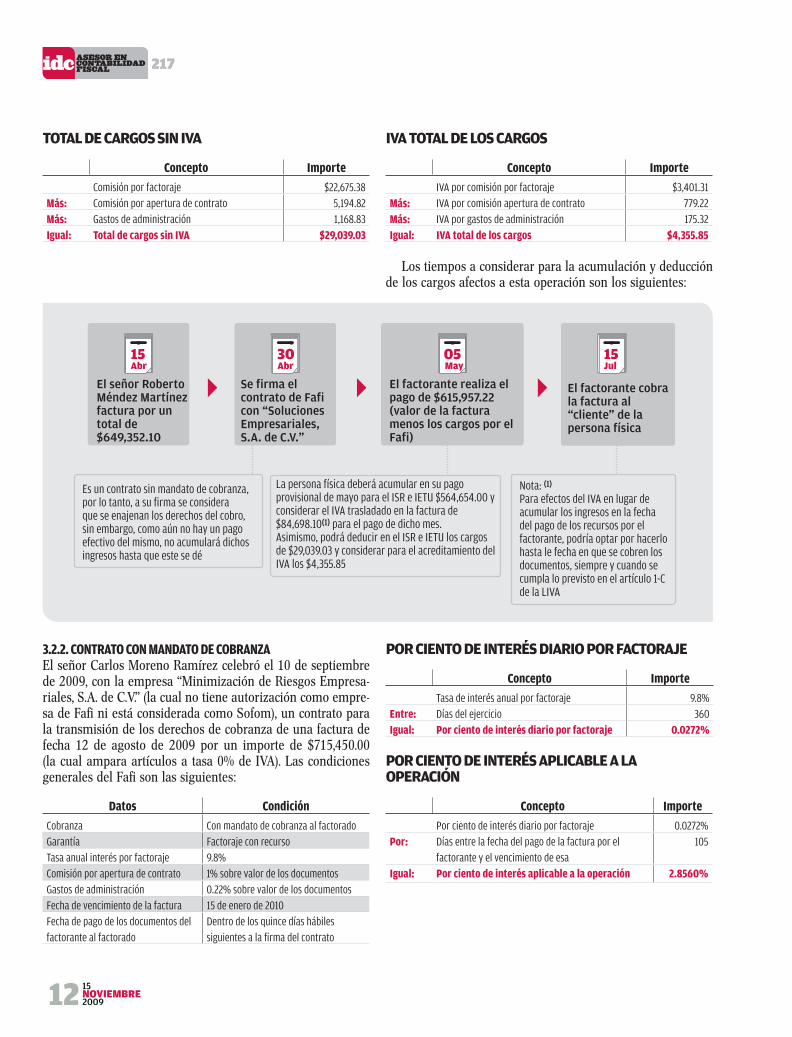

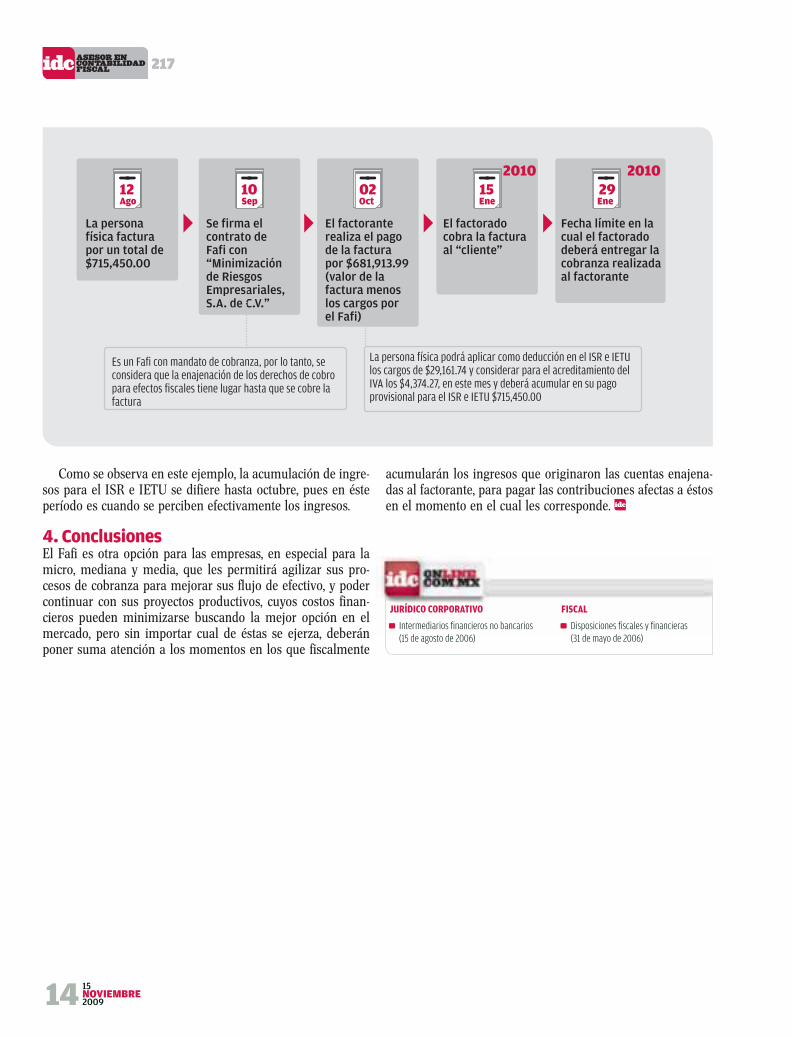

Factoraje, una opción para hacerse de liquidezLos problemas de liquidez de una empresa pueden afectar su operación, para lidiarlo, se muestra una opción para acelerar la cobranza a sus clientes.

1. GENERALIDADES2. ASPECTO FISCAL 2.1 IMPUESTOS A CARGO POR LA OPERACIÓN ORIGINAL 2.2 ENAJENACIÓN DE LA CARTERA 2.3 COBRO DE INTERESES3. CASOS PRÁCTICOS 3.1. PERSONAS MORALES

3.1.1. CONTRATO SIN MANDATO DE COBRANZA 3.1.2. CONTRATO CON MANDATO DE COBRANZA 3.2. PERSONAS FÍSICAS 3.2.1. CONTRATO SIN MANDATO DE COBRANZA 3.2.2. CONTRATO CON MANDATO DE COBRANZA4. CONCLUSIONES

1. GeneralidadesLos problemas de liquidez de una empresa no son exclusivos de una recesión económica, sin embargo es en estos tiempos cuan-do se agrava la necesidad de obtener los recursos financieros necesarios para enfrentar sus obligaciones de pago.

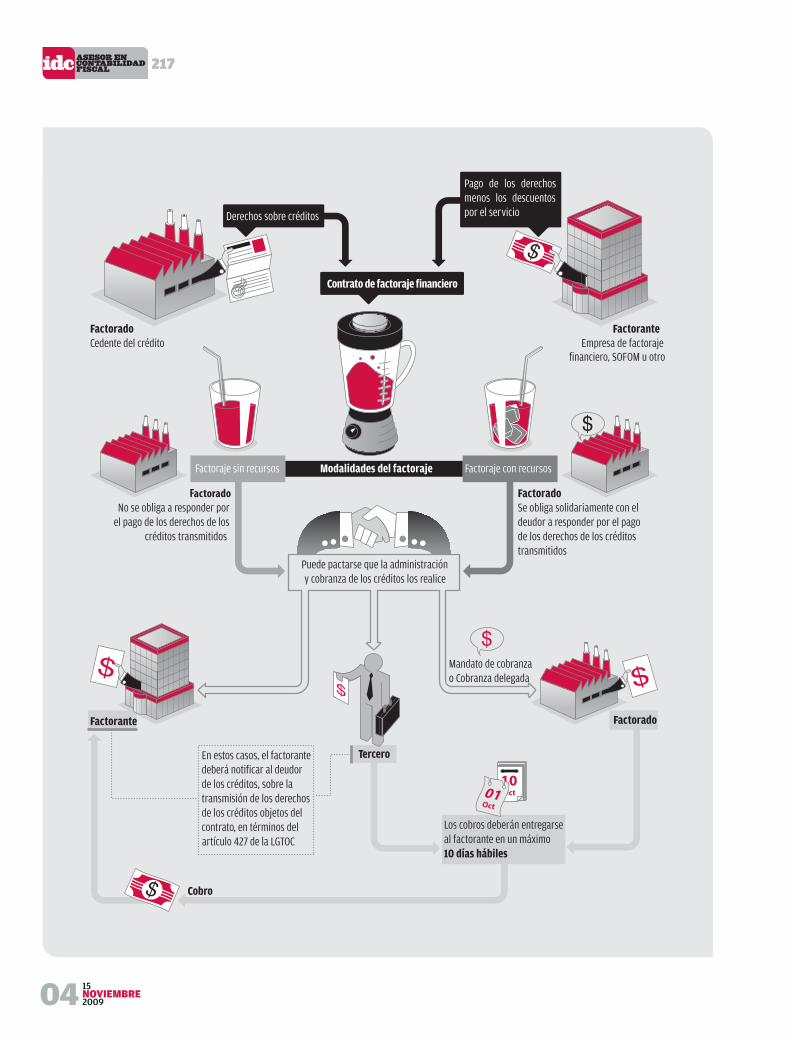

Una opción para hacer frente a esta situación es sin duda el factoraje financiero (Fafi), regulado en el Capítulo VII, del Tí-tulo II de la Ley General de Títulos y Operaciones de Crédito (LGTOC).

El factoraje financiero es una operación mediante la cual una empresa (factorante) adquiere los derechos de crédito que otra (factorado) tiene a su favor, y le entrega el monto de los derechos de crédito, menos las cantidades que se cobren por concepto de comisiones, gastos o aforo (cantidades correspon-dientes al servicio de cobranza y las que considere que cubren el riesgo que implica la operación).

Con motivo de la reforma efectuada a la LGTOC y a la Ley General de Organizaciones y Actividades Auxiliares del Crédi-to (LGOAAC), publicadas en el Diario Oficial de la Federación (DOF) del 18 de julio de 2006, el Fafi dejó de ser una actividad auxiliar de crédito y su manejo también dejó de estar limitado a empresas que contaran con autorización de la Secretaría de Ha-cienda y Crédito Público (SHCP). Por lo tanto, desde el 19 de julio de 2006, han actuado como factorantes empresas que:

ya contaban con autorización como empresas de Fafi y que 0

pueden optar por:seguir operando en los términos que lo hacían con ante- 1

rioridad a la reforma, en el entendido de que la autoriza-ción estará vigente hasta el 18 de julio de 2013, o biendejar de estar sujetas al régimen de la LGOAAC, por lo 1

cual en este supuesto deberán:

acordar en asamblea de accionistas que cuando realicen 0

operaciones de factoraje financiero, se sujetarán al régi-men de la LGTOC y, en su caso, al de sociedades financie-ras de objeto múltiple (Sofomes) previsto en LGOAAC;reformar sus estatutos sociales, a efecto de eliminar 0

cualquier referencia expresa o de la cual se pueda inferir que son organizaciones auxiliares del crédito autorizadas por la SHCPpresentar a la SHCP el instrumento público en donde 0

conste la celebración de la asamblea de accionistas y la reforma estatutaria, con los datos de la respectiva inscripción en el Registro Público de Comercio

no tenían autorización. En este supuesto, se encuentran tanto 0

las empresas cuyo objeto social contempla realizar operacio-nes de factoraje, como aquellas que por ser el Fafi su opera-ción habitual decidan constituirse como Sofomes. En ambos casos, las operaciones se realizarán conforme a lo dispuesto por la LGTOC; y cuando celebren contratos, así como en la información utilizada para promover sus servicios, señalarán expresamente que no cuentan con autorización de la SHCP y (excepto tratándose de Sofomes reguladas) no están sujetas a la supervisión de la CNBVCuando las sociedades anónimas contemplen expresamente

en sus estatutos sociales, como objeto social principal la rea-lización habitual y profesional del Fafi, se considerarán como Sofomes, y podrán ser:

reguladas, si mantienen vínculos patrimoniales con institucio- 0

nes de crédito o sociedades controladoras de grupos financie-ros de los cuales formen parte instituciones de créditono reguladas, si en su capital no participan instituciones de 0

las mencionadas en el punto anterior

217

15NOVIEMBRE

200903

Como parte de la citada reforma del 18 de julio de 2006, también se modificaron algunos artículos de la Ley del Impuesto sobre la Renta (LISR) y de la Ley del Impuesto al Valor Agregado (LIVA), con el objeto de incluir a las Sofomes como parte del sistema financiero, por lo tanto, cuando cobren intereses, estarán exentos del impuesto al valor agregado (IVA). Sin embargo, este beneficio no aplica a las sociedades mercantiles que aun cuando celebre contratos de factoraje financiero, tengan objetos empre-sariales no financieros pues se prestaría a planeaciones fiscales para evadir el cobro del IVA.

Aun con la apertura del Fafi, actualmente no existe un am-plio mercado de prestadores de estos servicios, lo cual se debe al gran riesgo que puede presentarse para el factorante el ha-cer efectivos los derechos de los créditos adquiridos. Según in-formación de Comisión Nacional para la Protección y Defensa

de los Usuarios de Servicios Financieros (Condusef), al 30 de junio de 2009 tenía registradas 1,123 Sofomes, de las cuales 1,103 son no reguladas y sólo 20 son reguladas. Asimismo, el Banco de México señala que actualmente sólo están operando dos empresas de factoraje financiero (Fuente: http://www.aso-fom.com.mx/3ER-FORO/TEMA2/Ponencia-Fernando-Charles-ton-16-07-9.ppt, http://www.banxico.org.mx/CatInst_Consul-ta/sistemafinanciero.BuscaSector.do?sector=19&seccion=2).

Actualmente existen esquemas para beneficiar a las peque-ñas y medianas empresas, tales como el programa denomina-do “Cadenas Productivas” de Nacional Financiara (Nafinsa), el cual se comenta más adelante.

A continuación, se muestran los principales puntos y el esquema general del Fafi:

EL FACTORADO(arts. 419, 422, 423 y 424 de la LGTOC)

podrá ser persona físicas o moral 0

está obligado a garantizar la existencia y legitimidad de los de- 0

rechos de crédito al momento en que se celebre el contratoresponderá del detrimento en el valor de los derechos de crédi- 0

to, por consecuencia del acto jurídico el cual les dio origen, salvo los aquellos documentados en títulos de crédito, aun y cuando se trate de un factoraje sin recursoen el factoraje con recurso, los factorados podrán suscribir a la 0

orden del factorante pagarés por el importe total de las obligacio-nes asumidas. Dichos pagarés no serán negociables y tampoco se considerará como pago o dación en pago de los créditos

PARA CELEBRAR UN CONTRATO DE FACTORAJE FINANCIERO(arts. 419, 421, 423, 425, 426 y 430 de la LGTOC)

no se requiere el consentimiento del deudor de los créditos salvo en 0

los casos donde la transmisión esté prohibida por ley, no lo permita la naturaleza del derecho o cuando los documentos donde consten los derechos a transmitir se hubiera convenido expresamente que no pueden ser objeto de una operación de factorajepodrán ser objeto del contrato cualquier derecho documenta- 0

do en facturas, contrarrecibos, títulos de crédito, mensajes de datos, en los términos del Título Segundo del Libro Segundo del Código de Comercio, o cualquier otro documento, donde se acre-dite la existencia de derechos de créditola transmisión comprende la de todos los derechos accesorios a 0

ellos, salvo pacto en contrariola transmisión surtirá efectos frente a terceros, desde la fecha 0

en la cual se hubiera notificado al deudor, cuando así procedadebe incluirse la relación de los derechos de crédito que se 0

transmiten:

nombres, denominaciones, o razones sociales del factora- 1

do y de los deudoresdatos necesarios para identificar los documentos que am- 1

paren los derechos de crédito, importes y fechas de ven-cimiento

Si del acto jurídico que dio origen a los derechos de crédito se 0

derivan devoluciones, los bienes correspondientes se entrega-rán al factorado, salvo pacto en contrario

EL FACTORANTE(art. 419 de la LGTOC)

la empresa de factoraje descontará del valor de los documen- 0

tos cedidos, las cantidades correspondientes por el servicio de cobranza y las que considere cubren el riesgo implicado en la operación, según las condiciones pactadas en el contrato (aforo, comisiones, gastos, etc.)la contraprestación por los créditos transmitidos podrá ser en 0

moneda nacional o extranjera independientemente de la fecha y la forma en la cual se paguen

EL DEUDOR DE LOS DOCUMENTOS DE COBRO TRANSMITIDOS EN EL FACTORAJE(art. 428 de la LGTOC)En tanto no se notifique al deudor de los derechos la transmisión de los créditos (cuando así proceda), éste libera su obligación con los pagos que realice al acreedor original o a quien haya sido el último titular de esos derechos previo al factorante.En caso contrario, una vez realizada la notificación al deudor, cual-quier pago realizado por éste a cualquier tercero distinto al facto-rante, no lo libera de su obligación de pago ante este último

Elementos del Factoraje Financiero

217

15NOVIEMBRE200904

Factorado Factorado

Factorado Factorante

Factorante

Cobro

Tercero

Modalidades del factoraje

10 días hábiles

Factorado

10Oct

Contrato de factoraje financiero

217

15NOVIEMBRE

200905

Los requisitos para celebrar un contrato de Fafi, serán fi-jados por cada factorante, sin embargo, en todos los casos deberán apegarse a lo dispuesto por la LGTOC (arts. Segundo Transitorio publicado en el DOF el 18 de julio de 2006, de la LGOAAC y 419 al 431 de la LGTOC).

2. Aspecto fiscalEl Fafi tendrá diversas repercusiones en el ámbito fiscal para el factorante y el factorado, las cuales varían dependiendo de si el contrato se celebra con una empresa de factoraje finan-ciero autorizada como tal, una Sofom o una empresa que de manera ordinaria no realiza este tipo de operaciones.

Respecto de las operaciones de factoraje deben revisarse tres aspectos:

el momento en el cual debe pagarse el impuesto sobre la 0

renta (ISR), IVA y el impuesto empresarial a tasa única (IETU) por la operación originalla enajenación de la cartera 0

el cobro de los intereses, aforo, etc. 0

2.1 IMPUESTOS A CARGO POR LA OPERACIÓN ORIGINALLas facturas cedidas pueden tener su origen en la enajenación de un bien, la prestación de un servicio o bien el otorgamiento del uso o goce temporal de un bien. Estas operaciones dan lugar al pago del ISR, IVA e IETU. Sin embargo, en aquellos casos en los cuales la factura que ampara la operación sea objeto de un contra-to de Fafi, el momento de causación del impuesto se determinará como sigue:

ISR IVA IETU

En el momento en que se dé cualquiera de los supuestos previstos en el artículo 18 de la Ley del Impuesto sobre la Renta (LISR), el que ocurra primero:

se entregue el buen o preste el servicio 0

se expida la factura correspondiente 0

Cuando se trasmitan los documentos pendientes de cobro ó se cobren los mismos, siempre que en este último caso se aplique lo dispuesto por el artículo 1-C de la LIVA

En el momento en donde se trasmitan los documentos pendientes de cobro

2.2 ENAJENACIÓN DE LA CARTERA Los derechos de crédito representan un bien mueble por lo cual una persona puede válidamente transferir su titularidad a un tercero.

Para efectos fiscales, el artículo 14, fracción VIII del Código Fiscal de la Federación (CFF), establece como enajenación:

La transmisión de derechos de crédito relacionados a proveeduría de bienes, de servicios o de ambos a través de un contrato de factoraje financiero en el momento de la celebración de dicho contrato, excepto cuando se transmitan a través de factoraje con man-dato de cobranza o con cobranza delegada así como en el caso de transmisión de derechos de crédito a cargo de personas físicas, en los que se considerará que existe enajenación hasta el momento en que se cobre los cré-ditos correspondientes.De la disposición anterior se infiere que dependiendo de

quién realice la cobranza se establece el momento en el cual se da la enajenación, es decir, si la cobranza la realiza:

el factorante, la enajenación tiene lugar al celebrarse el 0

contratoel factorado o un tercero, la enajenación tiene lugar cuando 0

se cobre el crédito correspondiente. Este último momento también aplica cuando se trate de derechos de crédito a cargo de personas físicas, independientemente de quien realice la cobranza

Para efectos del IVA y del IETU, la enajenación de docu-mentos pendientes de cobro, constituye un acto exento, en términos de los artículos 9, fracción VII de la LIVA y 4, frac-ción VI, inciso a) de la Ley del Impuesto Empresarial a Tasa Única (LIETU). Como se aprecia, aun cuando existen dos actos objeto de estos impuestos, sólo se paga el impuesto por la operación original, al existir exención para la venta de la car-tera crediticia.

En el ISR, las personas morales ya acumularon el ingreso correspondiente a la operación original conforme a lo previs-to en el artículo 18 de la LISR. Por lo tanto, cuando enajene la cartera crediticia no obtendrá ningún ingreso adicional, no verá incrementado de ninguna manera su patrimonio y en con-secuencia, aun cuando no existe disposición expresa, no podría realizarse una segunda acumulación pues se duplicaría el efec-to fiscal de la operación original.

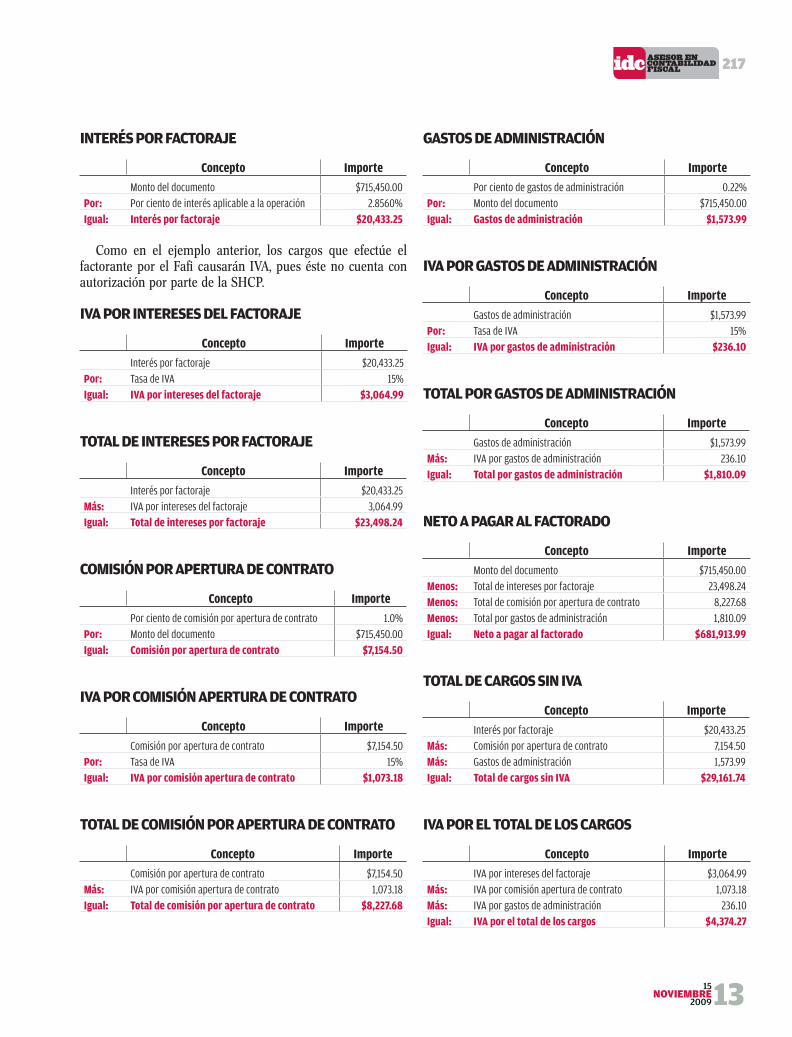

2.3 COBRO DE INTERESESComo se mencionó, el tratamiento respecto del cobro de in-tereses, dependerá de si el factorante forma o no parte del sistema financiero, por lo tanto, para el ISR, IVA y IETU se estará a lo siguiente:

217

15NOVIEMBRE200906

Tipo de contribuyente ISR IVA IETU

Contribuyentes con autorización para operar como empresas de factoraje financiero y sofomes

Tendrá el tratamiento de interés, la ganancia derivada de la adquisición de los derechos de créditos (art.9, segundo párrafo de la LISR).Aplicarán las disposiciones del régimen general de las personas morales de la LISR (Título II de la LISR)

Los cargos efectuados al factorado están exentos del IVA (art. 15, fracción X, inciso b) de la LIVA)

Pagarán el impuesto por la ganancia derivada de la adquisición de los derechos de créditos (art. 3, fracción II, penúltimo párrafo de la LIETU).Les aplicarán las disposiciones previstas en la ley para el sistema financiero (art. 3, fracción I, cuarto párrafo de la LIETU)

Contribuyentes sin autorización para operar como de factoraje financiero. Otras empresas que celebran contrato de Fafi (para el factorante)

Considerarán como ingreso acumulable los cargos efectuados al factorado (art. 18 de la LISR)El monto de las cuentas adquiridas no realizadas serán una deducción autorizada, bajo el esquema fiscal de la deducción de cuentas incobrables (art. 31, fracción XVI de la LISR)

Los ingresos percibidos por las cantidades cobradas por servicio de cobranza, aforo, etc., se gravarán a la tasa general del IVA al momento de haber sido efectivamente cobrados (art. 14 de la LIVA)

Los cargos efectuados al factorado se encontrarán gravados para el pago del IETU al momento de ser efectivamente cobrados (art. 2 de la LIETU)

Contribuyentes que celebran contrato con empresas sin autorización para operar como de factoraje financiero (para el factorado)