Contabilidad Presupuestaria y el Nuevo Plan Contable...

6

Contabilidad Presupuestaria y el Nuevo Plan Contable Gubernamental-2009 Área 1 V Sistema Nacional de Contabilidad y NICs - SP V Autor : C.P.C. Juan Francisco Álvarez Illanes ( * ) Título : Contabilidad Presupuestaria y el Nuevo Plan Contable Gubernamental-2009 Fuente : Actualidad Gubernamental, Nº 9 - Julio 2009 Ficha Técnica 1. ¿Qué Entendemos por Contabilidad Pública? 2. Objetivo de la Contabilidad Presupuestaria 3. ¿Qué Documentos fuente se utilizan en el Área de Presupuesto? 4. La NIC-SP 24 Presentación de Información del Presu- puesto en los Estados Financieros 5. ¿Cómo funciona la Dinámica de las Cuentas Presu- puestarias? 6. Cuentas de Presupuesto 7. Presupuesto Institucional de Apertura, Modificaciones y Presupuesto Institucional Modificado Sumario * Asesor y consultor de Gobiernos Regionales y Locales. Asesor de Sociedades de Auditoría Externa, Conferencista a Nivel Nacional. Informe Especial Actualidad Gubernamental N° 9 - Julio 2009 1. ¿Qué Entendemos por Conta- bilidad Pública? La Contabilidad Presupuestaria se define como un sistema integrado y estructurado de procedimientos, técnicas, normas y prin- cipios que se ocupan de registrar, clasificar y resumir las operaciones presupuestarias que se realizan en una entidad, producto de hechos económicos, actividades y fun- ciones que ejecuta la organización con la finalidad de ejecutar el presupuesto apro- bado y cumplir con las metas y objetivos señalados en su Plan Operativo, así como controlar el gasto público los mismos que deben preservar la correlación entre el pre- supuesto aprobado, presupuesto gastado y asignados adecuadamente a la estructura funcional aprobada, y obtener información e interpretar sus resultados, de manera tal que se constituya en el eje central de la información para llevar a cabo los diversos procedimientos que conducirán a la obten- ción del máximo rendimiento en los servi- cios públicos y orienten el cumplimiento de los planes y metas de desarrollo. Por lo tanto la dirección, mediante datos e información financiera y presupuestal, conocerá el avance de la ejecución pre- supuestal y rendimiento de los recursos financieros, la corriente de flujos de cobros y pagos, la tendencia de los ingresos, costos y gastos y la generación de flujos de efec- tivos o equivalentes de efectivo, así como la capacidad financiera y presupuestaria de cada entidad. Por otro lado, el sistema establece el pa- ralelismo y simultaneidad del registro de operaciones financieras, de los procesos presupuestarios y financieros, regulando el proceso presupuestario anual. 2. Objetivo de la Contabilidad Presupuestaria - Proporcionar información presupuesta- ria de manera sistemática y estructurada en forma permanente a la dirección y a los interesados sobre el avance y ejecu- ción presupuestaria, a los organismos rectores, a la contaduría pública para la Cuenta General de la República y a la ciudadanía en general. - Establecer registros basados en sistemas y procedimientos automatizados adap- tados a la diversidad de las operaciones presupuestarias y actividades que realiza la administración pública. - Clasificar y estructurar las operaciones registradas para obtener información sobre objetivos propuestos, por ejem- plo: presupuesto aprobado y modifi- cado, presupuesto ejecutado, saldos presupuestarios, etc. - Analizar e interpretar los hechos econó- micos y financieros que afectan o modi- fican el presupuesto de la entidad. - Ofrecer información a los usuarios internos para suministrar y facilitar a la dirección y administración los procesos de planificación, toma de decisiones y control de operaciones. - Otorgar mayor transparencia al manejo de las finanzas públicas a través de me- canismos de información y rendición de cuentas (Ley de Transparencia, páginas web, publicidad de la información, etc.). - Proporcionar información gerencial cuantitativa, comparativa y confiable a los usuarios internos. - El sistema propugna procedimientos para que la Contabilidad presupuestaria se convierta en un instrumento adminis- trativo y financiero útil para la toma de decisiones y la definición de políticas, así mismo contribuya a facilitar las fun- ciones de auditoría y control interno. El sistema debe estar dirigido a convertir los Registros Contables y los Estados Financie- ros y Presupuestales en instrumentos ade- cuados a los requerimientos de los planes estratégicos a la formulación de políticas que coadyuven y orienten los planes ope- rativos a través de la información gerencial que desarrollará y esté a disposición de los niveles de decisión, la misma que deberá contener la siguiente información: a. El volumen del presupuesto asignado a cada entidad. b. La ejecución presupuestal por: Categoría del gasto (corriente operativo, destinado a actividades, aplicados a proyectos y obras de inversión). c. El avance físico de las metas obtenidas por cada entidad, respecto a cada meta y objetivo previsto en el plan estratégico y tiene por finalidad mostrar cuantitati- vamente el avance físico financiero y la estructura de inversión. d. El costo operativo de cada meta o en su defecto el costo de operación total rela-

Transcript of Contabilidad Presupuestaria y el Nuevo Plan Contable...

Contabilidad Presupuestaria y el Nuevo Plan Contable Gubernamental-2009

Área

1V

Sistema Nacional de Contabilidad y NICs - SP V

Autor : C.P.C. Juan Francisco Álvarez Illanes(*)

Título : Contabilidad Presupuestaria y el Nuevo Plan Contable Gubernamental-2009

Fuente : Actualidad Gubernamental, Nº 9 - Julio 2009

Ficha Técnica

1. ¿Qué Entendemos por Contabilidad Pública?2. Objetivo de la Contabilidad Presupuestaria3. ¿Qué Documentos fuente se utilizan en el Área de

Presupuesto?4. La NIC-SP 24 Presentación de Información del Presu-

puesto en los Estados Financieros5. ¿Cómo funciona la Dinámica de las Cuentas Presu-

puestarias?6. Cuentas de Presupuesto7. Presupuesto Institucional de Apertura, Modi� caciones

y Presupuesto Institucional Modi� cado

S u m a r i o

* Asesor y consultor de Gobiernos Regionales y Locales. Asesor de Sociedades de Auditoría Externa, Conferencista a

Nivel Nacional.

Info

rme

Espe

cial

Actualidad Gubernamental N° 9 - Julio 2009

1. ¿Qué Entendemos por Conta-bilidad Pública?

La Contabilidad Presupuestaria se de� ne como un sistema integrado y estructurado de procedimientos, técnicas, normas y prin-cipios que se ocupan de registrar, clasi� car y resumir las operaciones presupuestarias que se realizan en una entidad, producto de hechos económicos, actividades y fun-ciones que ejecuta la organización con la � nalidad de ejecutar el presupuesto apro-bado y cumplir con las metas y objetivos señalados en su Plan Operativo, así como controlar el gasto público los mismos que deben preservar la correlación entre el pre-supuesto aprobado, presupuesto gastado y asignados adecuadamente a la estructura funcional aprobada, y obtener información e interpretar sus resultados, de manera tal que se constituya en el eje central de la información para llevar a cabo los diversos

procedimientos que conducirán a la obten-ción del máximo rendimiento en los servi-cios públicos y orienten el cumplimiento de los planes y metas de desarrollo.Por lo tanto la dirección, mediante datos e información � nanciera y presupuestal, conocerá el avance de la ejecución pre-supuestal y rendimiento de los recursos � nancieros, la corriente de � ujos de cobros y pagos, la tendencia de los ingresos, costos y gastos y la generación de � ujos de efec-tivos o equivalentes de efectivo, así como la capacidad � nanciera y presupuestaria de cada entidad.Por otro lado, el sistema establece el pa-ralelismo y simultaneidad del registro de operaciones � nancieras, de los procesos presupuestarios y � nancieros, regulando el proceso presupuestario anual.

2. Objetivo de la Contabilidad Presupuestaria

- Proporcionar información presupuesta-ria de manera sistemática y estructurada en forma permanente a la dirección y a los interesados sobre el avance y ejecu-ción presupuestaria, a los organismos rectores, a la contaduría pública para la Cuenta General de la República y a la ciudadanía en general.

- Establecer registros basados en sistemas y procedimientos automatizados adap-tados a la diversidad de las operaciones presupuestarias y actividades que realiza la administración pública.

- Clasi� car y estructurar las operaciones registradas para obtener información sobre objetivos propuestos, por ejem-plo: presupuesto aprobado y modi� -cado, presupuesto ejecutado, saldos presupuestarios, etc.

- Analizar e interpretar los hechos econó-micos y � nancieros que afectan o modi-� can el presupuesto de la entidad.

- Ofrecer información a los usuarios internos para suministrar y facilitar a la dirección y administración los procesos de plani� cación, toma de decisiones y control de operaciones.

- Otorgar mayor transparencia al manejo de las � nanzas públicas a través de me-canismos de información y rendición de cuentas (Ley de Transparencia, páginas web, publicidad de la información, etc.).

- Proporcionar información gerencial cuantitativa, comparativa y con� able a los usuarios internos.

- El sistema propugna procedimientos para que la Contabilidad presupuestaria se convierta en un instrumento adminis-trativo y � nanciero útil para la toma de decisiones y la de� nición de políticas, así mismo contribuya a facilitar las fun-ciones de auditoría y control interno.

El sistema debe estar dirigido a convertir los Registros Contables y los Estados Financie-ros y Presupuestales en instrumentos ade-cuados a los requerimientos de los planes estratégicos a la formulación de políticas que coadyuven y orienten los planes ope-rativos a través de la información gerencial que desarrollará y esté a disposición de los niveles de decisión, la misma que deberá contener la siguiente información:a. El volumen del presupuesto asignado a

cada entidad.b. La ejecución presupuestal por: Categoría

del gasto (corriente operativo, destinado a actividades, aplicados a proyectos y obras de inversión).

c. El avance físico de las metas obtenidas por cada entidad, respecto a cada meta y objetivo previsto en el plan estratégico y tiene por � nalidad mostrar cuantitati-vamente el avance físico � nanciero y la estructura de inversión.

d. El costo operativo de cada meta o en su defecto el costo de operación total rela-

Informe EspecialInforme EspecialV

2V Actualidad Gubernamental N° 9 - Julio 2009

cionados con los proyectos de inversión (Remuneraciones, Bienes y Servicios utilizados).

Por otro lado, la contabilidad como sistema propugna criterios que mejoren la calidad de la Administración y Gestión Pública tomando en consideración los siguientes aspectos:• Promover la formación y mejoramiento

de controles a los niveles de decisión y ejecución.

• Presupuestos operativos desde el inicio de las actividades de la entidad (progra-mación, formulación) hasta la ejecución, administración y cumplimiento de metas y objetivos considerando también su respectiva evaluación. Promover políticas de ejecución de operaciones e� cientes.

3. ¿Qué Documentos fuente se utilizan en el Área de Presu-puesto?

La contabilidad presupuestaria además de los comprobantes internos ( o/c.o/s,c/p, etc.) Presenta “documentos fuentes propios” del área que nos permite registrar opera-ciones contables y “documentos fuertes mixtos”, es decir que provienen de otras áreas y que son sustento para registros en la Contabilidad Presupuestal, y son los siguientes:

Documentos Propios- Presupuesto Institucional Aprobado

(PIA).- Es el presupuesto inicial aprobado por el Titular de pliego, de acuerdo a los montos establecidos para la Entidad por la Ley Anual del Presupuesto del Sector Público, según la información consignada en “el reporte Analítico del Presupuesto lnstitucional de Apertura” resultante de la estimación, correspon-dientes a las Fases de Programación y Formulación Presupuestal.

- Presupuesto Institucional Modi� cado (PIM).- Re� eja el presupuesto actualiza-do del Pliego, comprende al Presupues-to lnstitucional de Apertura (PlA), así como a las modi� caciones presupuesta-rias (tanto en el nivel institucional como en el Funcionamiento Programático), durante el ejercicio presupuestario.

- Calendario de Compromisos.- Se llama así al documento que establece la autorización máxima mensual para la ejecución de egresos que se sujeta a la disponibilidad efectiva de los Recursos Públicos; es aprobado por la Dirección Nacional del Presupuesto Público teniendo en cuenta la Asignación Pre-supuestaria Trimestral y la Programación Mensual del Gasto, a nivel de Unidad Gestora, Unidad Ejecutora, Función, Programa, Fuente de Financiamiento y Grupo Genérico de Gasto.

- Clasi� cadores de Ingresos.- Nos mues-tran a través de partidas presupuestales expresadas en códigos, la naturaleza de los ingresos que se captan por toda fuente de � nanciamiento.

- Clasi� cadores de Gasto Público.- Nos muestra a través de códigos cómo se estructura el nivel de gastos públicos, expresado en Categoría de Gastos.

Programación del Presupuesto de Ingresos (PPI)Tiene por � nalidad mostrar cuantitativa-mente el presupuesto de ingresos inicial-mente (PIA) y su modi� cación (PIM) por fuente de � nanciamiento, desagregando su identi� cación por partida genérica.Nos muestra el monto anual previsto de los recursos � nancieros con que dispondrá la entidad a � n de ejecutarlos.

El sistema de contabilidad registra todas las transacciones presupuestarias, � nancieras y patrimoniales en un ámbito único, común, oportuno y con� able, afecta su registro, según la naturaleza de cada operación, a sus componentes en forma separada por lo tanto:El sistema de contabilidad gubernamental establece tres tipos de contabilidad con la � nalidad de separar los dos aspectos importantes de la administración del Estado, como son el aspecto � nanciero y presupuestal.

Es el sistema de información utilizado por el registro de las transacciones � nancieras. Destinada dentro de su aspecto a mostrar las operaciones propias del movimiento económico-� nanciero, que repercute en las � uctuaciones del patrimonio, tiene por � nalidad formular los estados � nancieros que integran la cuenta general de la repú-blica emplea las clases 1, 12, 3, 4, 5, 7, 8 del Plan Contable Gubernamental. En otras palabras la contabilidad � nanciera abarca las normas, procedimientos, cuentas, libros, documentos y EE.FF. relacionados con el registro de los valores que comprenden el patrimonio de la entidad y las variaciones que se presentan en su estructura, así como en el resultado de sus operaciones.

Aún sin implementar, pero tiene propósitos de analizar y controlar el costo que signi� ca producir los servicios públicos, así como determinar los costos empleados en los proyectos y obras públicas,o en los programas estratégicos, en un marco del presupuesto por resultados así como el diseño, la operación de sistemas y proce-dimientos de costos por actividad, áreas, funciones, responsabilidades, productos periodos y otros productos que se puedan medir.

Es el sistema de información que regis-tra y muestra la ejecución presupuestal a través de las diferentes etapas del proceso sirve de apoyo al Estado, para cumplir con los planes y programas que debe desarrollar en el corto plazo, ne-cesita de un instrumento que contenga metas, objetivos, políticas y estrategias, esto es lo que se denomina presupues-to; por lo tanto, la contabilidad presu-puestaria es el campo de la contabilidad que abarca las normas, procedimientos del presupuesto público regulando así las incidencias del proceso, con crite-rio programático, tiene por � nalidad sustentar la elaboración de los estados presupuestarios que forman parte de la información para la cuenta general de la república y a su vez sirve para hacer seguimiento a la ejecución de ingresos y gastos respecto a los niveles programados.Utiliza el elemento 8 del Plan Contable Gubernamental.8101 Ppto. Instituc. de Apert. modi� ca-

ciones y Ppto. Instit.modi� cado8201 Ppto. de Ingresos8301 Ppto. de Gastos8401 Asignac. comprometidas8501 Ejecución de ingresos8601 Ejecución de gastos

Su � nalidad es proyectar dentro de un horizonte posible las futuras acciones que deben ser ejecutadas por la en-tidad; esta proyección anticipada de acciones se basa en la selección de es-trategias que favorezcan el éxito de los planes y programas. La de� nición de los escenarios posibles, que la entidad se propone alcanzar, exige un análisis Ma-croeconómico y Microeconómico que la contabilidad convertirá en hechos económicos � nancieros y lo sintetiza en informes necesarios e imprescindibles, por otro lado, el pasado constituye un punto de referencia necesario que permite determinar el grado de certeza o error en las proyecciones de años anteriores, en tanto el diseño del futuro se sustenta en predicciones que para ser con� ables deben encontrar su respaldo en los datos contables captu-rados y ordenados en una estructura que llamamos presupuesto público e integral; su diseño, grado de detalle y posibilidades de ejecución dependen de la importancia que se otorgue a su evaluación y control.Existen normas que regulen el modelo de aplicación, los principios que rigen su ejecución y recolección de datos.

Revela la afectación y ejecución presupues-tal en sus fases de:* Aprobación * Compromiso * Ejecución

Revela el movimiento de activos y pasivos y patrimonio* Ingreso y gasto * Resultado

Contabilidad patrimonial y

� nanciera

Contabilidad presupuestal

Contabilidad de costos

Área Sistema Nacional de Contabilidad y NICs - SP V

3VActualidad Gubernamental N° 9 - Julio 2009

Programación del Presupuesto de Gastos (PP2)Tiene por � nalidad presentar cuantitativa-mente los gastos previstos y aprobados a nivel de fuente de � nanciamiento, partida genérica y especí� ca y niveles operativos.Nos muestra los montos anuales previstos a � n de que sean ejecutados (gastos) tenien-do en cuenta las metas previstas.

Balance de Ejecución del Presupuesto (AP1)Es un Estado Presupuestario que nos mues-tra la ejecución de los ingresos del ejercicio por fuente de � nanciamiento, por partida genérica, por niveles operativos frente a los gastos ejecutados clasi� cados en gastos corrientes, gastos de capital, servicios de la deuda.

Estado de Fuentes y Usos de Fondos (AP2)Es el Estado Presupuestario a través del cual se realiza la captación de ingresos ejecutados y obtenidos por fuente de � -nanciamiento, la modalidad de aplicación, clasi� cación de ingreso y gasto corriente, de capital y amortización de créditos obteni-dos, mostrándonos el ahorro o el desahorro corriente, el resultado económico, el resul-tado � nanciero.

4. La NIC-SP 24 Presentación de Información del Presupuesto en los Estados Financieros

ObjetivoEsta Norma requiere que se incluya una comparación de los importes del presu-puesto y los importes reales que surgen de la ejecución del presupuesto en los estados � nancieros de las entidades a las que se les requiere, o eligen, poner a disposición pública su presupuesto aprobado y por el cual, por esa razón, tienen la obligación pú-blica de rendir cuentas. La Norma también requiere la revelación de una explicación sobre las razones de las diferencias mate-riales entre el presupuesto y los importes reales. El cumplimiento con los requeri-mientos de esta Norma asegurará que las entidades del sector público cumplan con sus obligaciones de rendición de cuentas y aumentará la transparencia de sus estados � nancieros al demostrar el cumplimiento con el presupuesto aprobado sobre el que tienen la obligación pública de rendir cuen-tas y, cuando el presupuesto y los estados � nancieros se preparan según las mismas bases, su rendimiento financiero para conseguir los resultados presupuestados.(P.1, NIC-SP 24).

De� niciones (P.7, NIC-SP 24)Calendario de CompromisosEs la herramienta para el control presu-puestal del gasto que aprueba la Dirección Nacional del Presupuesto Público, para

establecer el monto máximo para compro-meter mensualmente, dentro del marco de las Asignaciones Presupuestarias aprobadas en el Presupuesto Institucional del Pliego y de acuerdo a la disponibilidad � nanciera de la Caja Fiscal.

Cierre PresupuestarioConjunto de acciones orientadas a conciliar y completar los registros presupuestarios de ingresos y gastos efectuados durante el Año Fiscal. Para dicho efecto, la Ley Anual de Presupuesto � ja el Período de Regula-rización.

ComponenteEs la división de una Actividad o Proyecto que permite identificar un conjunto de acciones presupuestarias concretas. Cada componente a su vez comprende necesa-riamente una o más Metas Presupuestarias orientadas a cumplir los objetivos especí� -cos de las actividades o proyectos previstos a ejecutar durante el Año Fiscal.

CompromisoEs la afectación preventiva del Presupuesto Institucional y marca el inicio de la ejecución del gasto. La validez del Compromiso se sujeta a las siguientes características: (i) Es un acto emanado por autoridad compe-tente, (ii) No implica -necesariamente- el surgimiento del Devengado ni obligación de pago, y (iii) Es aprobado en función a los montos autorizados por el calendario de compromisos.

Crédito PresupuestarioEs el incremento de las asignaciones presu-puestarias de Actividades y Proyectos con cargo a anulaciones de otras Actividades y Proyectos, producto de una repriorización de metas presupuestarias o de economías resultantes en la ejecución presupuestal.

Crédito SuplementarioEs una modi� cación presupuestaria que se efectúa en el Nivel Institucional, por efecto de un incremento en la estimación y/o en la ejecución de ingresos, debiendo ser aprobado por Ley.

DevengadoEl Devengado es la obligación de pago que asume un Pliego Presupuestario como con-secuencia del respectivo Compromiso con-traído. Comprende la liquidación, la identi� -cación del acreedor y la determinación del monto, a través del respectivo documento oficial. En el caso de bienes y servicios, se con� gura, a partir de la veri� cación de conformidad del bien recepcionado, del servicio prestado o por haberse cumplido con los requisitos administrativos y legales para los casos de gastos sin contrapres-tación inmediata o directa. El Devengado representa la afectación de � n.

Ejecución del GastoLa Ejecución del Gasto comprende las Eta-pas del Compromiso, Devengado y Pago.

El procedimiento de la Ejecución de Gasto es el siguiente:a. Calendarización: Previsión de niveles

máximos de compromisos presupues-tales para un período dado.

b. Realización de Compromisos: Emisión de documentos sustentatarios de com-promisos (Orden de Compra, Orden de Servicio, etc.).

c. Determinación de Devengados: Segui-miento de la obligación de gastar por parte del Pliego.

d. Autorización de Giro: Nivel máximo de Giro que el Tesoro Público proporciona a cada pliego presupuestal. Di� ere de la anterior en la medida que el pliego acumule saldos en su subcuenta.

e. Autorización de Pago: Tope que el Teso-ro Público autoriza al Banco de la Nación a abonar a la subcuenta de cada Pliego Presupuestal.

Ejecución FinancieraLa Ejecución Financiera de los Ingresos se produce cuando se recaudan, captan u ob-tienen los recursos que utiliza un determina-do Pliego durante el Año Fiscal. La Ejecución Financiera de los Egresos comprende el registro del Devengado, girado y pago de los Compromisos realizados.Ejecución PresupuestariaLa Ejecución Presupuestaria de los Ingre-sos, es el registro de la información de los recursos captados, recaudados u obtenidos por parte de los Pliegos Presupuestarios. La Ejecución Presupuestaria de los Egresos consiste en el registro de los Compromisos durante el Año � scal. La Ejecución Presu-puestaria de las Metas Presupuestarias se veri� ca cuando se registra el cumplimiento total o parcial de las mismas.Ejecución Presupuestaria DirectaSe produce cuando el Pliego con su personal e infraestructura es el ejecutor presupuestal y � nanciero de las Actividades y Proyectos, así como de sus respectivos Componentes.Ejecución Presupuestaria IndirectaSe produce cuando la ejecución física y/o � nanciera de las Actividades y Proyectos así como de sus respectivos Componentes, es realizada por una Entidad distinta al Pliego; sea por efecto de un contrato celebrado con una Entidad Privada a título oneroso, o con una Entidad Pública, sea a título oneroso o gratuito.Ejercicio PresupuestarioEl Ejercicio Presupuestario comprende el Año Fiscal (desde el 1 de enero al 31 de diciembre de cada año) y el Período de Regularización (desde el 1 de enero hasta el 31 de marzo del siguiente año).Escala de PrioridadesEs la prelación de los Objetivos Institucio-nales que establece el Titular del Pliego, en

Informe EspecialInforme EspecialV

4V Actualidad Gubernamental N° 9 - Julio 2009

función a la Misión, Propósitos y Funciones que persigue la entidad. Dicha prelación expresa la priorización -en cuanto a su lo-gro- de los Objetivos Generales, Parciales y Especí� cos establecidos por el Titular, quien señalará las políticas que implementará y/o de Estructura Funcional.La Estructura Funcional Programática muestra las grandes líneas de acción que el Pliego desenvolverá durante el ejercicio presupuestario a � n de lograr los Objetivos Institucionales propuestos, a través del cumplimiento de las Metas contempladas en el Presupuesto Institucional.La Estructura Funcional Programática se compone de las Categorías Presupuestarias seleccionadas técnicamente por los Pliegos, las cuales no deben ser numerosas, de ma-nera que permitan visualizar los propósitos a lograr durante el ejercicio, así como una eficaz y eficiente administración de los Recursos Públicos de los Pliegos.Fuentes de FinanciamientoEs una modalidad de clasi� cación presu-puestaria de los Ingresos del Estado. De acuerdo al origen de los recursos que com-prende cada Fuente de Financiamiento, se distinguen en: Recursos Ordinarios, Canon y Sobrecanon, Participación en Rentas de Aduanas, Contribuciones a Fondos, Fondo de Compensación Municipal, Otros Impues-tos Municipales, Recursos Directamente Recaudados, Recursos por Operaciones O� ciales de Crédito Interno, Recursos por Operaciones O� ciales de Crédito Externo, y Donaciones y Transferencias.FunciónEs una Categoría Presupuestaria que repre-senta la mayor agregación de las acciones que desarrollan las Entidades del Estado respecto a un “deber primordial” de éste. Existen quince (15) Funciones registradas en el Clasi� cador de los Gastos públicos.Gastos CorrientesPara efectos presupuestarios, dicho con-cepto se re� ere a pagos no recuperables y comprende los gastos en planilla (personal activo y cesante), compra de bienes y servi-cios, y, otros gastos de la misma índole.Gastos de CapitalPara efectos presupuestarios, dicho concep-to hace referencia a los realizados en adqui-sición, instalación y acondicionamiento de bienes duraderos que por su naturaleza, valor unitario o destino, incrementan el patrimonio del Estado.Ingresos CorrientesSon los que se obtienen de modo regular o periódico y que no alteran de manera in-mediata la situación patrimonial del Estado. Dichos ingresos provienen de la percepción de Impuestos, Tasas, Contribuciones, Ventas de Bienes y Prestación de Servicios, Rentas de la Propiedad, Multas y Sanciones y otros Ingresos Corrientes.

Ingresos de CapitalSon los recursos � nancieros que se obtienen de modo eventual y que alteran la situación patrimonial del Estado. Provienen de la venta de activos (inmuebles, terrenos, ma-quinarias), las amortizaciones por los prés-tamos concedidos (reembolsos), la venta de acciones del Estado en empresas, ingresos por intereses de depósitos y otros. Meta Presupuestaria (Producto)Es la expresión concreta, cuanti� cable y medible que caracteriza el(los) producto(s) final(es) de las Actividades y Proyectos establecidos para el Año Fiscal.Se compone de tres (3) elementos, a saber:(i) Finalidad (Precisión del objeto de la

meta).(ii) Unidad de Medida (magnitud a utilizar

para su medición).(iii) Cantidad (el número de Unidades de

Medida que se espera alcanzar).La Meta Presupuestaria -dependiendo del objeto de análisis- puede mostrar las siguientes variantes:a. Meta Presupuestaria de Apertura: Es la

Meta Presupuestaria considerada en el Presupuesto Institucional de Apertura (PIA).

b. Meta Presupuestaria Modi� cada: Es la Meta Presupuestaria cuya determina-ción es considerada durante un Año Fiscal. Se incluye -en este concepto- a las Metas Presupuestarias de Apertura y las nuevas metas que se adicionen durante el Año Fiscal.

c. Meta Presupuestaria Obtenida: Es el estado situacional de la Meta Presupues-taria a un momento dada. Como resul-tado de la aplicación de los Indicadores Presupuestarios, la Meta Presupuestaria Obtenida se cali� ca como Meta Cumpli-da o Meta Ejecutada, de acuerdo a las siguientes de� niciones:- Meta Presupuestaria Cumplida: Es la

Meta Presupuestaria cuyo número de Unidades de Medida que se esperaba alcanzar (Cantidad), se ha cumplido en su totalidad.

Modi� caciones PresupuestariasSon Modi� caciones Presupuestarias en el Nivel Institucional, los Créditos Suplemen-tarios, las Habilitaciones y Transferencias de Partidas, las mismas que se tramitan de igual forma que la Ley Anual de Presupuesto, en concordancia con lo prescrito en el artículo 80º de la Constitución Política del Perú. Las Habilitaciones y Transferencias de Partidas, únicamente, pueden efectuarse entre Plie-gos Presupuestarios en virtud a dispositivo legal expreso.Objetivos InstitucionalesSon aquellos Propósitos establecidos por el Titular del Pliego para cada Año Fiscal, en base a los cuales se elaboran los Presu-puestos Institucionales. Dichos Propósitos

se traducen en Objetivos Institucionales de carácter General, Parcial y Especí� co, los cuales expresan los lineamientos de la política sectorial a la que responderá cada entidad durante el período.

Presupuesto InstitucionalEs la previsión de Ingresos y Gastos, de-bidamente equilibrada, que las entidades aprueban para un ejercicio determinado.El Presupuesto Institucional debe permitir el cumplimiento de los Objetivos Institucio-nales y Metas Presupuestarias trazados para el Año Fiscal, los cuales se contemplan en las Actividades y Proyectos de� nidas en la Estructura Funcional Programática.Los niveles de Gasto considerados en el Presupuesto Institucional constituyen la autorización máxima de egresos cuya ejecución se sujeta a la efectiva captación, recaudación y obtención de los recursos que administran las Entidades.Presupuesto Institucional de Apertura (PIA): Es el Presupuesto Inicial aprobado por el Titular del Pliego de acuerdo a los montos establecidos para la Entidad por la Ley Anual de Presupuesto del Sector Público.Presupuesto Institucional Modi� cado (PIM): Es el Presupuesto Actualizado del Pliego. Comprende el Presupuesto Institucional de Apertura (PIA), así como las modi� ca-ciones presupuestarias (tanto en el Nivel Institucional como en el Funcional Pro-gramático) efectuadas durante el ejercicio presupuestario.ProgramaEs una Categoría Presupuestaria que reúne las acciones que desarrollan las Entidades del Estado para el cumplimiento de sus Propósitos y políticas que desenvuelven para el Año Fiscal. En tal sentido, comprende a los Objetivos Institucionales de carácter general.Recursos PúblicosSon todos los recursos que administran las Entidades del Sector Público para el logro de sus Objetivos Institucionales, debidamente expresados a nivel de Metas Presupuesta-rias. Los Recursos Públicos se desagregan a nivel de Fuentes de Financiamiento y se registran a nivel de Categoría del Ingreso, Genérica del Ingreso, Subgenérica del In-greso y Especí� ca del Ingreso.Saldo PresupuestalEs el que resulta de deducir del Presupuesto Institucional Modificado (PIM), los com-promisos efectuados a una determinada fecha.Saldos de BalanceSon los recursos financieros distintos a la Fuente de Financiamiento “Recursos Ordinarios”, que no se han utilizado a la culminación del Año Fiscal, los que deben incorporarse mediante Crédito Suplemen-tario -como condición previa para su uso- en los ejercicios siguientes.

Área Sistema Nacional de Contabilidad y NICs - SP V

5VActualidad Gubernamental N° 9 - Julio 2009

Fuentes de Financ. Rubros

1. Recursos Ordinarios

00. Recursos OrdinariosCorresponden a los ingresos provenientes de la recaudación tributaria y otros concep-tos; deducidas las sumas correspondientes a las comisiones de recaudación y servi-cios bancarios; los cuales no están vinculados a ninguna entidad y constituyen fondosdisponibles de libre programación. Asimismo, comprende los fondos por la mo-netización de productos, entre los cuales se considera los alimentos en el marco del convenio con el Gobierno de los Estados Unidos, a través de la Agencia para el Desarrollo Internacional (AID) - Ley Pública N° 480.Se incluye la recuperación de los recursos obtenidos ilícitamente en perjuicio del Estado – FEDADOI.

2. Recursos D i r e c t a -mente Re-caudados

09. Recursos Directamente RecaudadosComprende los ingresos generados por las Entidades Públicas y administrados directamente por éstas, entre los cuales se puede mencionar las Rentas de la Propiedad, Tasas, Venta de Bienes y Prestación de Servicios, entre otros; así como aquellos ingresos que les corresponde de acuerdo a la normatividad vigente. Incluye el rendimiento � nanciero así como los saldos de balance de años � scales anteriores.

3. Recursos por Opera-ciones O� -ciales De Crédito

19. Recursos por Operaciones O� ciales de CréditoComprende los fondos de fuente interna y externa provenientes de operaciones de crédito efectuadas por el Estado con Instituciones, Organismos Internacionales y Gobiernos Extranjeros, así como las asignaciones de Líneas de Crédito. Asimismo, considera los fondos provenientes de operaciones realizadas por el Estado en el mercado internacional de capitales.Incluye el diferencial cambiario, así como los saldos de balance de años � scales anteriores. Sólo en el caso de los Gobiernos Locales se incluirá el rendimiento � nanciero.

4. Donaciones y Transfe-rencias

13. Donaciones y TransferenciasComprende los fondos � nancieros no reembolsables recibidos por el gobierno proveniente de Agencias Internacionales de Desarrollo, Gobiernos, Instituciones y Organismos Internacionales, así como de otras personas naturales o jurídicas domiciliadas o no en el país. Se consideran las transferencias provenientes de las Entidades Públicas y Privadas sin exigencia de contraprestación alguna.Incluye el rendimiento � nanciero y el diferencial cambiario, así como los saldos de balance de años � scales anteriores.

Clasi� cador de Fuentes de Financiamiento y Rubros para el Año Fiscal 2009 Fuentes de Financ. Rubros

5. Recursos D e te r m i -nados

04. Contribuciones a FondosConsidera los fondos provenientes de los aportes obligatorios efectuados por los trabajadores de acuerdo a la normatividad vigente, así como los aportes obligatorios realizados por los empleadores al régimen de prestaciones de salud del Seguro Social de Salud. Se incluyen las transferencias de fondos del Fondo Consolidado de Reservas Previsionales así como aquellas que por disposición legal constituyen fondos para Reservas Previsionales.Incluye el rendimiento � nanciero así como los saldos de balance de años � scales anteriores.

07. Fondo de Compensación MunicipalComprende los ingresos provenientes del rendimiento del Impuesto de Promoción Municipal, Impuesto al Rodaje e Impuesto a las Embarcaciones de Recreo. Incluye el rendimiento � nanciero así como los saldos de balance de años � scales anteriores.

08. Impuestos MunicipalesSon los tributos a favor de los Gobiernos Locales, cuyo cumplimiento no origina una contraprestación directa de la Municipalidad al contribuyente. Dichos tributos son los siguientes:a) Impuesto Predialb) Impuesto de Alcabalac) Impuesto al Patrimonio Vehicular d) Impuesto a las Apuestase) Impuestos a los Juegosf ) Impuesto a los Espectáculos Públicos no Deportivos g) Impuestos a los Juegos de Casinoh) Impuestos a los Juegos de Máquinas TragamonedasIncluye el rendimiento � nanciero así como los saldos de balance de años � scales anteriores.

18. Canon y Sobrecanon, Regalías, Renta de Aduanas y ParticipacionesCorresponde a los ingresos que deben recibir los Pliegos Presupuestarios, confor-me a Ley, por la explotación económica de recursos naturales que se extraen de su territorio. Asimismo, considera los fondos por concepto de regalías, los recursos por Participación en Rentas de Aduanas provenientes de las rentas recaudadas por las aduanas marítimas, aéreas, postales, � uviales, lacustre y terrestres, en el marco de la regulación correspondiente, así como las transferencias por elimi-nación de exoneraciones tributarias.Incluye el rendimiento � nanciero así como los saldos de balance de años � scales anteriores.

8401

8601

0

0

8501

8301/8401

8401/8601

8501/8201

Asignaciones comprometidas

Ejecución de gastos

Estimación de ingresos

Ejecución

Es la afectación del presupuesto institucional y marca el inicio de la ejecución del gasto; en un acto emanado por autoridad competen-te para gastar, afectando el total o parcialmente las asignaciones presupuestarias, el compromiso con la emisión de la orden de compra y/o servicio, contrato, convenios y planillas afectando preventivamente a la correspondiente especí� ca del gasto.

Es la obligación de pago, que asume la entidad como conse-cuencia del respectivo compromiso contraído o cuando ingresa a satisfacción el bien y/o servicio. Comprende la recepción de los documentos o comprobantes de pago autorizados por la SUNAT. Por lo tanto, el devengado se produce cuando los bienes y servicios adquiridos cuyo valor se ha comprometido, se concretan en efectivas obligaciones por pagar.

Es aquel procedimiento a través del cual se emite el comproban-te de pago y se gira el respectivo cheque a nombre del proveedor o acreedor de los bienes y servicios adquiridos.

Constituye la etapa � nal de la ejecución del gasto a través del cual el monto girado es cancelado en el Banco de la Nación u otras entidades � nancieras según corresponda, debiendo for-malizarse a través de los documentos correspondientes cheque girado, carta orden, N/C.

Es el acto o procedimiento mediante la cual la entidad o la ad-ministración tributaria determinan y veri� ca el hecho generador del ingreso u obligación tributaria identi� cando al deudor, seña-lando la base imponible y la cuantía del ingreso o tributo.

Es el acto o procedimiento mediante la cual la entidad o la administración tributaria percibe o cobra efectivamente los in-gresos tributarios y no tributarios determinados con anterioridad (acotados o auto-acotados).

Compromiso

Devengado

Girado

Determinación

Pagado

Ejecución del presupuesto de

Ingresos

Ejecución del presupuesto de

Ingresos

Recaudación

Informe EspecialInforme EspecialV

6V Actualidad Gubernamental N° 9 - Julio 2009

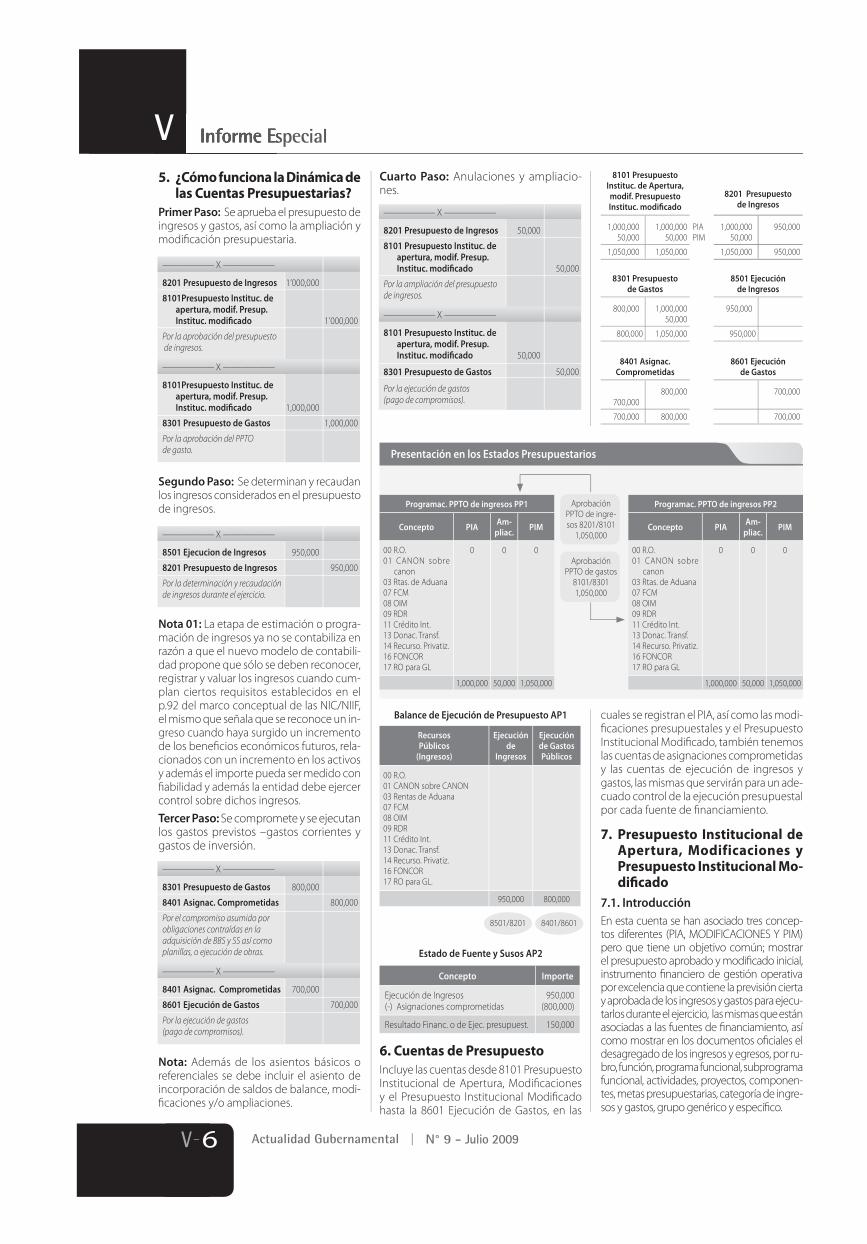

5. ¿Cómo funciona la Dinámica de las Cuentas Presupuestarias?

Primer Paso: Se aprueba el presupuesto de ingresos y gastos, así como la ampliación y modi� cación presupuestaria.

8201 Presupuesto de Ingresos 1’000,000

8101Presupuesto Instituc. de apertura, modif. Presup. Instituc. modi� cado 1’000,000

Por la aprobación del presupuesto de ingresos.

—————— X ——————

8201 Presupuesto de Ingresos 50,000

8101 Presupuesto Instituc. de apertura, modif. Presup. Instituc. modi� cado 50,000

Por la ampliación del presupuesto de ingresos.

—————— X ——————

8501 Ejecucion de Ingresos 950,000

8201 Presupuesto de Ingresos 950,000

Por la determinación y recaudación de ingresos durante el ejercicio.

—————— X ——————

8101Presupuesto Instituc. de apertura, modif. Presup. Instituc. modi� cado 1,000,000

8301 Presupuesto de Gastos 1,000,000

Por la aprobación del PPTO de gasto.

—————— X ——————

8101 Presupuesto Instituc. de apertura, modif. Presup. Instituc. modi� cado 50,000

8301 Presupuesto de Gastos 50,000

Por la ejecución de gastos (pago de compromisos).

—————— X ——————

8301 Presupuesto de Gastos 800,000

8401 Asignac. Comprometidas 800,000

Por el compromiso asumido por obligaciones contraídas en laadquisición de BBS y SS así como planillas, o ejecución de obras.

—————— X ——————

8401 Asignac. Comprometidas 700,000

8601 Ejecución de Gastos 700,000

Por la ejecución de gastos (pago de compromisos).

—————— X ——————

Segundo Paso: Se determinan y recaudan los ingresos considerados en el presupuesto de ingresos.

Nota 01: La etapa de estimación o progra-mación de ingresos ya no se contabiliza en razón a que el nuevo modelo de contabili-dad propone que sólo se deben reconocer, registrar y valuar los ingresos cuando cum-plan ciertos requisitos establecidos en el p.92 del marco conceptual de las NIC/NIIF, el mismo que señala que se reconoce un in-greso cuando haya surgido un incremento de los bene� cios económicos futuros, rela-cionados con un incremento en los activos y además el importe pueda ser medido con � abilidad y además la entidad debe ejercer control sobre dichos ingresos. Tercer Paso: Se compromete y se ejecutan los gastos previstos –gastos corrientes y gastos de inversión.

Cuarto Paso: Anulaciones y ampliacio-nes.

Nota: Además de los asientos básicos o referenciales se debe incluir el asiento de incorporación de saldos de balance, modi-� caciones y/o ampliaciones.

8101 Presupuesto Instituc. de Apertura,modif. Presupuesto Instituc. modi� cado

1,000,000 1,000,000 PIA 50,000 50,000 PIM

1,050,000 1,050,000

8201 Presupuesto de Ingresos

1,000,000 950,000 50,000

1,050,000 950,000

8301 Presupuesto de Gastos

800,000 1,000,000 50,000

800,000 1,050,000

8401 Asignac. Comprometidas

800,000 700,000

700,000 800,000

8501 Ejecución de Ingresos

950,000

950,000

8601 Ejecución de Gastos

700,000

700,000

Presentación en los Estados Presupuestarios

Programac. PPTO de ingresos PP1

Concepto PIA Am-pliac. PIM

00 R.O.01 CANON sobre

canon03 Rtas. de Aduana07 FCM08 OIM09 RDR11 Crédito Int.13 Donac. Transf.14 Recurso. Privatiz.16 FONCOR17 RO para GL

0 0 0

1,000,000 50,000 1,050,000

Programac. PPTO de ingresos PP2

Concepto PIA Am-pliac. PIM

00 R.O.01 CANON sobre

canon03 Rtas. de Aduana07 FCM08 OIM09 RDR11 Crédito Int.13 Donac. Transf.14 Recurso. Privatiz.16 FONCOR17 RO para GL

0 0 0

1,000,000 50,000 1,050,000

Aprobación PPTO de ingre-sos 8201/8101

1,050,000

Aprobación PPTO de gastos

8101/8301 1,050,000

Balance de Ejecución de Presupuesto AP1

Estado de Fuente y Susos AP2

Recursos Públicos

(Ingresos)

Ejecución de

Ingresos

Ejecución de Gastos Públicos

00 R.O.01 CANON sobre CANON03 Rentas de Aduana07 FCM08 OIM09 RDR11 Crédito Int.13 Donac. Transf.14 Recurso. Privatiz.16 FONCOR17 RO para GL.

950,000 800,000

8501/8201 8401/8601

Concepto Importe

Ejecución de Ingresos(-) Asignaciones comprometidas

950,000(800,000)

Resultado Financ. o de Ejec. presupuest. 150,000

6. Cuentas de PresupuestoIncluye las cuentas desde 8101 Presupuesto Institucional de Apertura, Modi� caciones y el Presupuesto Institucional Modi� cado hasta la 8601 Ejecución de Gastos, en las

cuales se registran el PIA, así como las modi-� caciones presupuestales y el Presupuesto Institucional Modi� cado, también tenemos las cuentas de asignaciones comprometidas y las cuentas de ejecución de ingresos y gastos, las mismas que servirán para un ade-cuado control de la ejecución presupuestal por cada fuente de � nanciamiento.

7. Presupuesto Institucional de Apertura, Modificaciones y Presupuesto Institucional Mo-di� cado

7.1. IntroducciónEn esta cuenta se han asociado tres concep-tos diferentes (PIA, MODIFICACIONES Y PIM) pero que tiene un objetivo común; mostrar el presupuesto aprobado y modi� cado inicial, instrumento � nanciero de gestión operativa por excelencia que contiene la previsión cierta y aprobada de los ingresos y gastos para ejecu-tarlos durante el ejercicio, las mismas que están asociadas a las fuentes de � nanciamiento, así como mostrar en los documentos o� ciales el desagregado de los ingresos y egresos, por ru-bro, función, programa funcional, subprograma funcional, actividades, proyectos, componen-tes, metas presupuestarias, categoría de ingre-sos y gastos, grupo genérico y especí� co.