Área Sistema Nacional de Contabilidad y NICs - SP V...

8

Área Sistema Nacional de Contabilidad y NICs - SP V Actualidad Gubernamental N° 13 - Noviembre 2009 1 V El Marco Conceptual y el Nuevo Modelo de Contabilidad Gubernamental Área Sistema Nacional de Contabilidad y NICs - SP V * Asesor y consultor de Gobiernos Regionales y Locales Asesor de Sociedades de Auditoría Externa, Conferencista a Nivel Nacional Informe Especial Autor : C.P.C. Juan Francisco Álvarez Illanes* Título : El Marco Conceptual y el Nuevo Modelo de Contabilidad Gubernamental Fuente : Actualidad Gubernamental, Nº 13 - No- viembre 2009 Ficha Técnica 1. Introducción 2. Objetivo del Nuevo Modelo 3. Estructura Normativa Contable 4. Beneficios Económicos o Potencial de Servi- cios Obtenidos 5. Vigencia y Obligación Legal de Cumplimiento de la Aplicación de las NIC-SP 6. Otras Normas Complementarias 7. Estados Financieros, Imagen Fiel y Presenta- ción Razonable 8. Requisitos de la Información a Incluir en los Estados Financieros 9. Principios de Contabilidad 10. Características del Nuevo Modelo de Conta- bilidad 11. Restricciones a la Información Relevante y Fiable 12. Los Elementos de los Estados Financieros 13. Nuevos Conceptos para los Elementos de los Estados Financieros 14. Criterios para el Reconocimiento de los Elementos de los Estados Financieros 15. Reconocimiento de los Elementos de los Estados Financieros 16. Medición de los Elementos de los Estados Financieros 17. Criterios de Medición o Valuación Sumario 1. Introducción La Contabilidad Gubernamental ha adquirido trascendental importancia en estos últimos tiempos, por su rigor, transparencia, seriedad y fiabilidad de mostrar la gestión financiera, guberna- mental en todos sus niveles y se encuentra a tono con la modernidad respondiendo al crecimiento y diversificación de las operaciones financieras que realiza el Estado; asimismo, a la variedad y cuantía de bienes y servicios de todo orden que se manejan en los diferentes niveles de la administración pública, y que deben ser financieramente controlados. Su im- portancia radica en la información que proporciona, permitiendo conocer en el curso de un ejercicio fiscal si las metas se vienen cumpliendo conforme a lo progra- mado, si los gastos se vienen realizando de acuerdo a los niveles de autorización y si los ingresos se vienen produciendo en la forma prevista. Permitiendo mostrar la situación de Caja, la situación de la Deuda Pública, la situación financiera y el desempeño o rendimiento a través de los estados financieros que deben mostrar los sucesos o hechos económicos: reco- nocidos, valuados o medidos mediante criterios homogéneos basados en normas internacionales de contabilidad para el Sector Público. Por lo tanto, en el diseño del Plan Contable Gubernamental Nueva Versión-2009 se ha seguido los principios que sustentan un nuevo modelo desde todo punto de vista basado fundamentalmente en normas in- ternacionales de información financiera, en los lineamientos del Manual de Estadística de Finanzas Públicas, y específicamente en las Normas Internacionales de Contabilidad para el Sector Público (NICSP), tomando como base teórica conceptual el marco conceptual (M.C.) de las NIIF, así como la Terminología Básica de la Administración Financiera Gubernamental, de manera que el esquema del Plan Contable sea lógico, razonable, ajustado a los usos y costumbres nacionales e internacionales, y a los objeti- vos de la modernización del Estado, dando prioridad a los criterios de reconocimiento, valuación inicial y posterior, así como la presentación y revelación. Motivado por la concepción del nuevo modelo, el presente artículo está dirigido a explicar los cambios más fundamentales y asociarlos a la nueva teoría contable promovido por el marco conceptual. 2. Objetivo del Nuevo Modelo El objetivo de este plan es normalizar la contabilidad de las entidades públi- cas que operan como pliegos o unida- des ejecutoras y asimilar los cambios y modificaciones incorporadas, priorizando el “principio de imagen fiel”, de forma tal que en el reconocimiento y registro de las operaciones se atenderá más a la realidad económica que a las formas jurídicas desplazándose el principio de propiedad, por el principio de control que significa dirigir las políticas financieras del activo y/o pasivo. Esto supone un avance en cuanto a la comparación de las distintas masas patrimoniales que la entidad pueda tener, resaltando la importancia de poseer activos, no como propiedad en sí, sino que a través del control de los activos y pasivos se pueden generar potencial de servicios o beneficios económicos futuros y/o dirigir sus políticas financieras, promoviendo la generación de rendimientos económicos futuros o potencial de servicios para la entidad que posea tales activos. Resu- miendo, lo que más importa para el nuevo modelo de contabilidad es la generación de beneficios para la enti- dad en forma de flujos de efectivo o potencial de servicios. Por otro lado, se redefinen los conceptos anteriores conocidos como grupos (activo, pasivo, patrimonio, ingresos y gastos) por elementos de los EE.FF. considerados en el marco conceptual de las NIIF (párrafo 47 M.C.), se redefine también algún otro principio contable, a efectos de actuali- zarlo a las prácticas contables vigentes, tales como el de ‘prudencia’ por las estimaciones contables (ex provisiones

Transcript of Área Sistema Nacional de Contabilidad y NICs - SP V...

Área Sistema Nacional de Contabilidad y NICs - SP V

Actualidad Gubernamental N° 13 - Noviembre 2009 1V

El Marco Conceptual y el Nuevo Modelo de Contabilidad Gubernamental

ÁreaSistema Nacional

de Contabilidad y NICs - SP V

* Asesor y consultor de Gobiernos Regionales y Locales Asesor de Sociedades de Auditoría Externa, Conferencista a Nivel

Nacional

Info

rme

Espe

cial

Autor : C.P.C. Juan Francisco Álvarez Illanes*

Título : El Marco Conceptual y el Nuevo Modelo de Contabilidad Gubernamental

Fuente : Actualidad Gubernamental, Nº 13 - No-viembre 2009

Ficha Técnica

1. Introducción2. Objetivo del Nuevo Modelo3. Estructura Normativa Contable4. BeneficiosEconómicosoPotencialdeServi-

cios Obtenidos5. Vigencia y Obligación Legal de Cumplimiento

de la AplicacióndelasNIC-SP6. Otras Normas Complementarias7. Estados financieros, Imagen fiel y Presenta-

ción Razonable8. Requisitos de la Información a Incluir en los

Estados financieros9. PrincipiosdeContabilidad10. Características del Nuevo Modelo de Conta-

bilidad11. Restricciones a la Información Relevante y

fiable12. Los Elementos de los Estados financieros13. Nuevos Conceptos para los Elementos de los

Estados financieros14. Criterios para el Reconocimiento de los

Elementos de los Estados financieros15. Reconocimiento de los Elementos de los

Estados financieros16. Medición de los Elementos de los Estados

financieros17. Criterios de Medición o Valuación

Sumario

1. IntroducciónLa Contabilidad Gubernamental ha adquirido trascendental importancia en estos últimos tiempos, por su rigor,

transparencia, seriedad y fiabilidad de mostrar la gestión financiera, guberna-mental en todos sus niveles y se encuentra a tono con la modernidad respondiendo al crecimiento y diversificación de las operaciones financieras que realiza el Estado; asimismo, a la variedad y cuantía de bienes y servicios de todo orden que se manejan en los diferentes niveles de la administración pública, y que deben ser financieramente controlados. Su im-portancia radica en la información que proporciona, permitiendo conocer en el curso de un ejercicio fiscal si las metas se vienen cumpliendo conforme a lo progra-mado, si los gastos se vienen realizando de acuerdo a los niveles de autorización y si los ingresos se vienen produciendo en la forma prevista. Permitiendo mostrar la situación de Caja, la situación de la Deuda Pública, la situación financiera y el desempeño o rendimiento a través de los estados financieros que deben mostrar los sucesos o hechos económicos: reco-nocidos, valuados o medidos mediante criterios homogéneos basados en normas internacionales de contabilidad para el Sector Público.

Por lo tanto, en el diseño del Plan Contable Gubernamental Nueva Versión-2009 se ha seguido los principios que sustentan un nuevo modelo desde todo punto de vista basado fundamentalmente en normas in-ternacionales de información financiera, en los lineamientos del Manual de Estadística de Finanzas Públicas, y específicamente en las Normas Internacionales de Contabilidad para el Sector Público (NICSP), tomando como base teórica conceptual el marco conceptual (M.C.) de las NIIF, así como la Terminología Básica de la Administración Financiera Gubernamental, de manera que el esquema del Plan Contable sea lógico, razonable, ajustado a los usos y costumbres nacionales e internacionales, y a los objeti-vos de la modernización del Estado, dando prioridad a los criterios de reconocimiento, valuación inicial y posterior, así como la presentación y revelación.

Motivado por la concepción del nuevo modelo, el presente artículo está dirigido a explicar los cambios más fundamentales y asociarlos a la nueva teoría contable promovido por el marco conceptual.

2. Objetivo del Nuevo ModeloEl objetivo de este plan es normalizar la contabilidad de las entidades públi-cas que operan como pliegos o unida-des ejecutoras y asimilar los cambios y modificaciones incorporadas, priorizando el “principio de imagen fiel”, de forma tal que en el reconocimiento y registro de las operaciones se atenderá más a la realidad económica que a las formas jurídicas desplazándose el principio de propiedad, por el principio de control que significa dirigir las políticas financieras del activo y/o pasivo. Esto supone un avance en cuanto a la comparación de las distintas masas patrimoniales que la entidad pueda tener, resaltando la importancia de poseer activos, no como propiedad en sí, sino que a través del control de los activos y pasivos se pueden generar potencial de servicios o beneficios económicos futuros y/o dirigir sus políticas financieras, promoviendo la generación de rendimientos económicos futuros o potencial de servicios para la entidad que posea tales activos. resu-miendo, lo que más importa para el nuevo modelo de contabilidad es la generación de beneficios para la enti-dad en forma de flujos de efectivo o potencial de servicios.Por otro lado, se redefinen los conceptos anteriores conocidos como grupos (activo, pasivo, patrimonio, ingresos y gastos) por elementos de los EE.FF. considerados en el marco conceptual de las NIIF (párrafo 47 M.C.), se redefine también algún otro principio contable, a efectos de actuali-zarlo a las prácticas contables vigentes, tales como el de ‘prudencia’ por las estimaciones contables (ex provisiones

Informe EspecialV

Actualidad Gubernamental N° 13 - Noviembre 20092V

del ejercicio); aparece el término valor razonable, que sustituye al de valor de mercado expuesto por el manual de es-tadística del FMI; se considera el criterio de valuación de costo amortizado como medición o valuación posteriror para las cuentas por cobrar, o de los instrumentos financieros con vencimiento cierto. En cuanto a las normas de valuación o medi-ción además del costo de adquisición (ex costo histórico) se agrega otros criterios de medición aparte del valor razonable o el costo amortizado, el valor presente, valor de uso, etc., criterios que determinan por qué importe deben aparecer las cuentas en los EE.FF. inicialmente, así como poste-riormente a la fecha de presentación de los EE.FF. Estos aspectos son muy importantes y trascendentes, por lo que debemos tenerlas presente, permanentemente, tanto a nivel conceptual como a nivel de aplicación práctica, además se introduce la idea de generación del flujo de fondos, beneficios económicos futuros o potencial de servicios, como aspectos destacados de las operaciones de una entidad.En cuanto a los gastos por intereses diferidos o intereses por devengar, han desaparecido directamente del PCG-2009, por dos causas: por no cumplir la definición de activo del marco conceptual, es decir, no están controlados económi-camente por la entidad y, además, no se esperan beneficios económicos en el futuro inmediato, y porque no cumple la definición de pasivo que señala el p.60 y 91 del MC. que los pasivos son obliga-ciones presentes del que debemos des-embolsar efectivo. Recordemos que esta cuenta tiene su origen principalmente en cuentas por pagar que incluyen intereses a pagar en el futuro y que anteriormente contabilizamos en la cuenta 383 cargas diferidas-intereses por devengar o en los contratos de arrendamiento financiero o leasing, donde se incluye los intereses re-conocidos; por tanto, el pago de intereses se debe contabilizar sólo en el momento presente, vale decir al momento de can-celar la deuda mensualmente o cuando aparece la nota de cargo del banco por este concepto. Asímismo, el PCG-2009 ha sido homo-genizado con las NIC-SP/ NIC y NIIF, contemplando aspectos relacionados con el reconocimiento, valuación o medición, presentación y revelación de la informa-ción. En la parte final de la descripción y dinámica contable de cada cuenta, se ha incluido referencias a las NIC-SP, las que corresponden al modelo contable vigente en el Perú, a partir del cual las entidades públicas seleccionan y aplican políticas contables.Por otro lado, la Descripción y Dinámica Contable presenta el contenido de cada

cuenta, de las subcuentas que lo con-forman, y una breve descripción de los aspectos de reconocimiento y medición. También se incluye la dinámica de la cuenta; comentarios que buscan orientar al usuario en la aplicación de las cuentas y subcuentas descritas; y, por último, referencias a las NIC-SP/NIIF e interpre-taciones relacionadas.

Es importante señalar que, para compren-der mejor el nuevo modelo de contabilidad, ha sido necesario incorporar muchos aspec-tos tales como las definiciones y conceptos de cada una de las cuentas y subcuentas, el reconocimiento, la valuación inicial y poste-rior, presentación y revelación, las políticas contables de cada cuenta, etc.

3. Estructura Normativa Contable

Nota. Es importante señalar que las normas mencionadas anteriormente no necesariamente cubren el espectro normativo de todas las operaciones o transacciones económicas, por ello las NIC-SP promueven que en ausencia de un marco normativo específico o una interpretación específica se deberá buscar pronunciamientos de otros organismos como la Sunat, Contraloría, Conasev, etc.La Gerencia de Contabilidad deberá emplear su juicio profesional para establecer una explicación adecuada de normas ya promulgadas similares que aclaren el concepto en duda para establecer una política contable definida.

Marco Normativo General • Ley Marco Normativo del Sistema Nacional de Presupuesto. Ley 28411

p. 28-11-03.• Ley Marco de la Administración Financiera del Estado. Ley N° 28112.• Ley de Gestión de la Cuenta General de la República. Ley N° 27312. • Ley del Sistema Nacional de Contabilidad. Ley 24680 p. 04-06-87.• Información que elaboran las entidades del Estado, las empresas del

Estado, las entidades del sector no público, deben estar suscritos por funcionarios autorizados y por profesionales.

R. J. N° 022-89-EF/93.01 del 02-03-89.

Marco técnico Normativo • Normas internacionales del sector público NIC-SP, aprobados por R.C.

N° 029-2002-EF/93.01(17 normas). • Normas del sistema administrativo contable – R.M. N° 801-81-EFC/76-

17-09-81.• Instructivos contables aprobados por R.C. N°s 067-97-EF, 137-200-EF,

141-2001-EF, 142-2001-EF, 150-2002-EF, 156-2002-EF, 159-2003-EF, 164-20023EF, 173-2004-EF, 178-2004-EF.

• Normas control interno aprobados por Resolución de Contraloría Nº 320-2006-CG.

• Conservación de documentos que sustenten las operaciones y transacciones públicas Ley 26162 Art. 24° - Ley del Sistema Nacional de Control.

• Atraso en el registro de libros. R.C. N° 180-2005-EF/93.01 Resolución de Intendencia N° 078-98/SUNAT del 20-08-98 T.U.O. I.R. Art. 65° inc. B.

Marco Normativo Internacional • Normas internacionales para el sector público 26 (NIC-SP).• Principios de Contabilidad Generalmente Aceptados.• Normas Internacionales de Contabilidad para el Sector Privado NIC. • Normas Internacionales de Información Financiera NIF.

Normas Legales Complementarias • Código de Comercio • Ley del Impuesto a la Renta – TUO • Ley del Impuesto General a las Ventas • Ley de Comprobantes de Pago.

Estructura Normativa Contable

Origen de Prelación de las Normas

1. Principios de Contabili-dad Generalmente Acep-tados.

2. Normas Internacionales de Contabilidad para el Sector Público NIC-SP.

3. Normas del Sistema Ad-ministrativo Contable.

4. Instructivos Contables. 5. Normas Técnicas de Con-

trol Interno para el Área de Contabilidad.

• Constitución Política• Ley Orgánica

Normas técnicas Normas Legales

Área Sistema Nacional de Contabilidad y NICs - SP V

Actualidad Gubernamental N° 13 - Noviembre 2009 3V

4. Beneficios Económicos o Poten-cial de Servicios Obtenidos

El párrafo 10 de la NIC – SP1 señala que los activos constituyen recursos para las entidades como un medio para alcanzar sus objetivos. Los activos que se utilizan para generar bienes y servicios de acuerdo con los objetivos de una entidad, sin generar directamente flujos netos de entrada de efectivo, se conocen a menudo como in-corporadores de “potenciales de servicio”. A los activos que generan flujos netos de entrada de efectivo a menudo se les denomina incorporadores de “beneficios económicos futuros. Para abarcar todos los fines a los cuales se pueden aplicar o destinar activos, la NIC – SP1 utiliza los términos beneficios económicos futuros o un potencial de servicios para referirse a la característica esencial de los activos.

5. Vigencia y Obligación Legal de Cumplimiento de la aplicación de las NIC-SP

Las NIC – SP en nuestro país fueron ofi-cializadas preliminarmente, 17 normas internacionales por Resolución N° 029-2002-EF/93.01 Consejo Normativo de Contabilidad, aprobada el 28-11-02 y publicada el 03-12-02 exigiéndose su cum-plimiento a partir del 01-01-04, pudiendo ser aplicado optativamente a partir del 01-01-03. Además, el artículo tercero de la misma norma señala que la aplicación de las NIC – SP se efectuará de conformidad con las disposiciones aprobadas por el Con-sejo Normativo de Contabilidad. Posteriormente se oficializaron cuatro NIC-SP más, desde la 18 hasta la 21, las mismas que fueron oficializadas por R.D. Nº 001-2006-EF/93.01, cuya vigencia es de aplicación a partir del 14 de marzo de 2006.Por otro lado, en un artículo anterior hemos comentado ampliamente que las NIC-SP vigentes, versión 2008, son ahora 26 aprobadas por el IFAC. A través del IPSASB (Consejo de Normas Internacionales de Contabilidad del Sector Público) el IFAC ha modificado y derogado a la vez las normas anteriores, versión 2000-2001, reemplazándolas por otras, cuya vigencia se aplica a partir del 1 de enero de 2008, las mismas que se encuentran detalladas en el cuadro 2 de la revista Nº 08 de junio 2009. En consecuencia, debemos utilizar las nuevas NIC-SP revisadas y modificadas tal como lo establece el IFAC, sólo que existe un pe-queño detalle, estas normas modificadas, aún no han sido oficializadas por el Conse-jo Normativo de Contabilidad a través de las resoluciones correspondientes, o por la Dirección Nacional de Contabilidad que ha venido oficializándola por medio de

resoluciones directorales tal como lo han venido haciendo a partir de la NIC-SP 18, (ver cuadro 1 de la revista).

Marco Legal• Ley General del Sistema Nacional de Presupuesto. Ley N° 28411. p.

08-12-2004.• Ley de Racionalización de los Gastos Públicos. Ley N° 28425. p.

21-12-2004.• Ley Marco de la Administración Financiera del Sector Público.

Ley N° 28112. • Ley de Responsabilidad y Transparencia Fiscal. Ley N° 27245 modi-

ficada por la Ley Nº 27958. • Reglamento de la Ley de Responsabilidad y Transparencia Fiscal

D.S. N° 151-2004-EF. • Ley Marco del Presupuesto Participativo. Ley N° 28056 modificada

por la Ley Nº 29298 y el Instructivo Nº 002-2008-EF/76.01 aprobado por R.D. Nº 021-2008-EF/76.01.

• Ley Anual de Presupuesto 2009- Ley Nº 29289.• Ley Anual-2010.• Ley General del Sistema Nacional de Endeudamiento Ley Nº 28563Directivas para la ejecución presupuestal• Texto único Ordenado-Directiva Nº 003-2007-EF/76.01• Nuevo Clasificador de Ingresos y Gastos aprobado por R.D. Nº 045-

2008-EF-76.01, modificado por R.D. Nº 003-2009-EF/76.01• Disponer la implementación progresiva de la Directiva N° 002-2009-

EF/76.01 “Directiva General para la Programación y Formulación del Presupuesto del Sector Público – Enfoque por Resultados”, la cual será aplicable, en una primera etapa, para la fase de Programación y Formulación del año fiscal 2010 de las entidades del Gobierno Nacional y los Programas Estratégicos en el marco del Presupuesto por Resultados.Aprobada por R.D.025-2009-EF/76.01.

• R.D. Nº 022-2009-EF-76.01Aprueba la Directiva General para la Programación y Formulación del Presupuesto del Sector Público – Enfoque por Resultados.

Decreto Supremo N° 102-2007-EF aprueban el Nuevo reglamento del Sistema Nacional de Inversión Pública.

Directiva de Tesorería Nº 001-2007-EF/77.15 aprobada por R.D. Nº 002-2007-EF-77.15.

Narco Legal Normativo

Presupuestal

Inversión Pública

tesorería

6. Otras Normas Complementa-rias

7. Estados Financieros, Imagen fiel y Presentación razonable

Se considera frecuentemente que los estados Financieros muestran la imagen fiel o presentan razonablemente la situa-ción financiera (BG), el desempeño de la gestión financiera (EG) y los cambios en la posición financiera de la entidad (ECPN). Aunque el Marco Conceptual no trata directamente sobre tales conceptos, la aplicación de las principales características cualitativas y de las normas internaciona-les de contabilidad apropiadas llevará, normalmente, a estados financieros que trasmitan lo que generalmente se entien-de como una imagen fiel a la realidad, o una presentación razonable de tal infor-mación (p.46. M.C.).Asimismo, para su elaboración se deben considerar los principios y criterios con-tables incluidos en el marco conceptual, así como en las NIC-SP, que conducirán a que los EE.FF. muestren la imagen fiel del patrimonio de la entidad, basado en la prevalecía del fondo sobre la forma, aten-

diéndose con prioridad la contabilización de las operaciones a su realidad económi-ca y no sólo a su forma jurídica.

8. requisitos de la Información a Incluir en los Estados financie-ros

La información ha de ser:• Relevante, es decir, útil para la toma

de decisiones económicas, mostrando adecuadamente los riesgos.

• Fiable: libre de errores materiales o sesgos.

• Íntegra: sin omisiones de información significativa.

• Comparable, tanto en entidades como en el tiempo.

• Clara, debe permitir a los destinatarios la formación de juicios que les faciliten la toma de decisiones.

9. Principios de Contabilidad Son las ideas fundamentales que han de

Informe EspecialV

Actualidad Gubernamental N° 13 - Noviembre 20094V

nificativa y, en consecuencia, no altere la expresión de la imagen fiel. Las partidas o importes cuya importancia relativa sea escasamente significativa podrán aparecer agrupados con otros de similar naturaleza o función.

En los casos de conflicto entre princi-pios contables, deberá prevalecer el que mejor conduzca a que los estados financieros expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad.

10. Características del Nuevo Modelo de Contabilidad

El nuevo modelo de contabilidad trae con-sigo una serie de características novedosas basadas en el marco conceptual y las nor-mas internacionales de contabilidad para el Sector Público, acontinuación vamos a exponer algunas de ellas.

a) Fiabilidad Para ser útil, la información también

debe ser fiable. La información posee la cualidad de fiabilidad cuando está libre de error significativo y de sesgo o prejuicio, y los usuarios pueden confiar en que es la imagen fiel de lo que se registró o que pretende repre-sentar, y de lo que puede esperarse razonablemente que represente (p. 31 M.C.).

b) Representación fiel Para ser fiable, la información debe

representar fielmente las transaccio-nes y demás hechos que pretende representar, o que se puede esperar razonablemente que represente. Así, por ejemplo, un balance general debe representar fielmente las operaciones o las transacciones registradas y demás sucesos que han dado como resulta-do las cifras de los activos, pasivos y patrimonio de la entidad en la fecha de cierre, siempre que cumplan los requisitos para su reconocimiento, medición o valuación contable (p. 33 M.C.).

Buena parte de la información finan-ciera está sujeta a cierto riesgo de no ser el reflejo fiel de lo que pretende representar. Esto no es debido al sesgo o prejuicio, sino más bien a las dificultades inherentes, tanto a la identificación de las transacciones y demás hechos que deben medirse como a la elección y aplicación de las técnicas de medición y presentación que entregan información relaciona-da con esas transacciones y hechos. En ciertos casos, la medición de los efectos financieros de las transacciones conlleva a tanta incertidumbre que las empresas no los reconocen en los estados financieros.

c) La escencia económica sobre la forma jurídica

Si la información sirve para representar fielmente las transacciones u operaciones y demás sucesos que realiza la entidad que se pretenden revelar, es necesario que éstos se contabilicen y presenten de acuerdo con su esencia y realidad económica, y no simple-mente según su forma legal. La esencia de las transacciones y demás sucesos no siem-pre es consistente con lo que aparenta su forma legal o forma externa. Por ejemplo, una entidad puede vender o comprar un activo a un tercero de tal manera que la do-cumentación sustentatoria correspondiente demuestre que el control del activo y de dirigir las políticas financieras corresponde a la entidad y que la propiedad debe pasar a la entidad cuando cancele la adquisición del activo con la opción de compra. (Éste es el caso por ejemplo de los activos adquiridos vía arrendamiento financiero). Sin embargo, el activo viene generando rentas en forma de beneficios económicos o a través de su uso que significa generar potencial de servicios, por lo tanto pueden existir simultáneamente acuerdos que ase-guren a la entidad continuar disfrutando de los beneficios económicos o potencial de servicios incorporados al activo en cuestión. En tales circunstancias, se presenta la infor-mación sobre la existencia de un activo en alquiler compra (p. 35. M.C.)

d) Cuentas de valuación (ex provisio-nes del ejercicio)

Son las cuentas consideradas en el nue-vo Plan Contable Gubernamental que nos muestra la estimación del deterioro de valor representado por una disminu-ción total o parcial en su composición, producto de su incobrabilidad o aque-llas que por alguna razón se estimen en cobro difícil (Cuentas por cobrar) o se determinen razonablemente mermas, desmedros u otras pérdidas en las exis-tencias; se consideran también las que se estimen: obsolescencia, daño u otros hechos que signifiquen disminución en su valor real que afectan el saldo de los activos fijos.

Por otro lado, se denominan también como cuentas correctoras, porque corrigen el valor de determinadas cuentas del activo tales como las cuentas de cobranza dudosa, desva-lorización de existencias, amortización de intangibles, depreciación de activos fijos, etc., y se utilizan para reflejar el valor de recuperación o realización de algún activo, o para mostrar el valor en libros o importe en libros que de-ben ser mostradas en los EE.FF. como deducciones a cada una de las cuentas mencionadas.

11. restricciones a la Información relevante y Fiable

a) Oportunidad de la información Si hay un retraso indebido en la pre-

guiar a los interesados en la aplicación de las normas de contabilidad.a) Entidad en funcionamiento. Se con-

siderará, salvo prueba en contrario, que la gestión de la entidad continuará en un futuro previsible, por lo que la aplicación de los principios y criterios contables no tiene el propósito de de-terminar el valor del patrimonio neto a efectos de su transmisión global o parcial ni el importe resultante en caso de liquidación (p. 23. M.C.).

b) Devengado. Con el fin de cumplir sus objetivos, los estados financieros se preparan sobre la base de deven-gado. Según esta base, los efectos de las transacciones y demás hechos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente de efectivo) (p. 22 M.C.).

Por lo tanto, los efectos de las tran-sacciones o hechos económicos se registrarán cuando ocurran, impután-dose al ejercicio presente al que los estados Financieros se presentan con independencia de la fecha su pago o cobro.

c) Uniformidad. Adoptando un criterio dentro de las alternativas que, en su caso, se permitan, deberá mantenerse en el tiempo y en el espacio, apli-cándose de manera uniforme para operaciones durante el ejercicio y otros eventos en condiciones que sean similares, en tanto no se alteren los supuestos que motivaron su registro.

d) Prudencia. Se deberá ser prudente en las estimaciones y valoraciones a realizar en condiciones de incer-tidumbre. La prudencia no justifica que la valoración de los elementos patrimoniales no responda a la ima-gen fiel que deben reflejar los estados financieros.

e) No compensación. Salvo que una norma disponga de forma expresa lo contrario, no podrán compensarse las partidas del activo y del pasivo o las de gastos e ingresos, y se valorarán en forma separada los elementos in-tegrantes de los estados financieros.

f) Importancia relativa. La información tiene importancia relativa cuando su omisión o presentación errónea puede influir en las decisiones económicas de los usuarios, tomadas a partir de los estados financieros elaborados. La importancia relativa depende del monto de la partida omitida, o del error de evaluación en su caso (p.30 M.C.).

Se admitirá la no aplicación estricta de algunos de los principios y crite-rios contables cuando la importancia relativa en términos cuantitativos o cualitativos de la variación que tal hecho produzca sea escasamente sig-

Área Sistema Nacional de Contabilidad y NICs - SP V

Actualidad Gubernamental N° 13 - Noviembre 2009 5V

sentación de la información, ésta pue-de perder su relevancia. La Gerencia puede necesitar evaluar las ventajas de la presentación a tiempo frente al suministro de información razonable y fiable, por lo tanto la información siempre debe ser oportuna (p.43 M.C.).

b) Equilibrio entre beneficio y costo de elaborar la información

El equilibrio entre beneficio y costo de producir información es una im-portante restricción, más que una ca-racterística cualitativa. Los beneficios derivados de la información deben exceder a los costos de suministrarla. Sin embargo, la evaluación de bene-ficios y costos es, sustancialmente, un proceso de juicios de valor (p.44. M.C.).

12. Los Elementos de los Estados Financieros

Los estados financieros reflejan los efec-tos financieros de las transacciones y de otros hechos económicos, agrupándolos en grandes categorías, de acuerdo con sus características económicas. Estas grandes categorías son denominadas los elementos de los estados financieros. Los elementos relacionados directamente con la medición de la situación financiera en el balance general son los activos, los pasivos y el patrimonio. Los elementos directamente relacionados con la medición del desempeño en el estado de resultados son los ingresos y los gastos. El estado de flujos de efectivo ge-neralmente refleja elementos del estado de resultados y cambios en los elementos del balance general. Por otro lado, el plan contable guberna-mental ha señalado e identificado a los elementos de los estados financieros, y ellos son:

Elemento 1 ActivoElemento 2 PasivoElemento 3 PatrimonioElemento 4 Ingresos Elemento 5 Gastos

13. Nuevos Conceptos para los Elementos de los Estados Financieros

Elemento Definición

activos

Bienes, derechos y otros recursos controlados económicamente por la entidad, resultantes de sucesos pasados, de los que se espera que la entidad obtenga beneficios o rendimientos económicos en el futuro (P. 49-a. M.C.).

Elemento Definición

Pasivos

Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la entidad espera desprenderse de recursos que puedan producir beneficios o rendimientos eco-nómicos en el futuro. A estos efectos, se entienden incluidas las provisiones. (P. 49-b. M.C.).

Patrimonio

Constituye la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. Incluye las aportaciones reali-zadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afec-ten. (P. 49-c. M.C.).

Ingresos

Incrementos en el patrimonio neto de la entidad durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, por transacciones efectuadas con o sin contrapres-tación, siempre que no tengan su origen en aportaciones, mo-netarias o transferencias que incrementen el patrimonio cuyos ingresos se imputan a la cuenta de resultados. (P. 70-a M.C.).

Gastos

Decrementos en el patrimonio neto de la entidad durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento del valor de los pasivos, por el uso de servicio o consumo de bienes y otros gastos cuyos egresos se imputan a los resultados del ejercicio, siempre que no ten-gan su origen en distribuciones, monetarias o no, a los socios o propietarios, en su condición de tales. (P. 70-a M.C.).

14. Criterios para el reconoci-miento de los Elementos de los Estados Financieros

Se denomina reconocimiento al proceso de incorporación, en el balance general o en el estado de resultados, de una partida que cumpla la definición del elemento, además debe satisfacer los criterios para su reconocimiento establecidos en el párrafo 83 del M.C. Ello implica la descripción de la partida con una denominación y por un monto o valor monetario (p. 82. M.C.).

El p. 83 del marco conceptual señala que, debe ser objeto de reconocimiento toda partida que cumpla la definición de un elemento, siempre que:

a) sea probable que cualquier beneficio económico asociado con la partida llegue a o salga de la empresa, y

b) la partida tiene un costo o valor que pueda ser medido con fiabilidad, por lo tanto el uso de estimaciones razonables

(cobranza dudosa, desvalorización de existencias,depreciación de activos, amortización de intangibles, etc.) no menoscaba su fiabilidad.

15. reconocimiento de los Ele-mentos de los Estados Finan-cieros

Elemento reconocimiento

activo

Se reconoce un activo en el balance general cuando es probable que se obtengan de los mismos beneficios econó-micos futuros para la entidad y además el activo tiene un costo o valor que puede ser medido con fiabilidad (p. 89 M.C.).

Pasivo

Se reconoce un pasivo en el balance general, cuando sea probable la salida de recursos representativos por obligacio-nes presentes, resultará del pago de una obligación actual que puede ser medida fiable-mente (p. 91 M.C.).

Patrimonio

Se reconoce el patrimonio de la entidad, cuando éste sea controlado por la ella, lo que significa que la entidad maneja la política financiera.

Ingresos

Se reconoce un ingreso en el estado de resultados cuando ha surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en los activos o una disminu-ción en los pasivos, y además el monto del ingreso puede medirse con fiabilidad. Esto significa que, en efecto, el reconocimiento de ingresos ocurre simultáneamente con el reconocimiento de aumentos en activos o por disminuciones en pasivos (p. 92 M.C.).

Gastos

Se reconoce un gasto en el estado de resultados cuando ha ocurrido una disminución en los beneficios económicos futuros, relacionada con una disminución en los activos o un incremento en los pasivos, y que puede medirse con fiabilidad. Esto significa, en efecto, que el reconocimiento de gastos ocurre simultáneamente con un aumento de pasivos o la disminución de un activo (p.94 M.C.).

16. Medición de los Elementos de los Estados Financieros

Medición o valuación es el proceso de determinación de los montos o valores monetarios por los que se reconocen los elementos y las partidas de los estados fi-nancieros para su inclusión en el balance general y en el estado de resultados. Para ello es necesaria la selección de una base específica de medición (p. 99 M.C. 9).

Informe EspecialV

Actualidad Gubernamental N° 13 - Noviembre 20096V

El p. 100 del M.C. señala que en los es-tados financieros se emplean diferentes bases de medición, con diferentes grados y en distintas combinaciones entre ellas, las que incluyen, entre otras, las siguientes:

17. Criterios de Medición o Va-luación

Los criterios de medición o valuación definidos por el Marco Conceptual son los siguientes:a) Costo histórico o simplemente costo

de adquisición o producción b) Valor razonable c) Valor neto realizable d) Valor actual e) Valor en uso f) Costo de ventas g) Coste amortizado h) Costes de transacción atribuibles a un

activo o pasivo financiero i) Valor contable o en librosj) Valor residual A continuación vamos a desarrollar cada uno de ellos.

a) Costo histórico o simplemente cos-to de adquisición o producción

El p.100 lit. a del marco conceptual se-ñala que el costo histórico de los activos se registra por el monto de efectivo o equivalentes de efectivo pagados, o por el valor justo del activo entregado ( efectivo u otros activos ) a cambio, en el momento de la adquisición o producción.Los pasivos se registran por el valor del producto (bienes o servicios) recibidos a cambio de incurrir en la obligación o, en algunas circunstancias (por ejemplo, pago de impuestos) por los montos de efectivo o equivalentes de efectivo que se espera pagar para extinguir la correspondiente obligación.Por otro lado, el p.15 de la NIC-SP 12 se-ñala que los inventarios deberán medirse al costo o al valor realizable neto, el que sea menor, excepto cuando se adquiere un inventario a través de una transacción sin contraprestación (Donación o trans-ferencia ), su costo se medirá a su valor razonable en la fecha de adquisición.Asimismo, el p.18 de la NIC-SP 12 señala que el costo de las existencias compren-derá todos los costos derivados de su ad-quisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales. A continuación el p.19 nos indica que el costo de adquisición de los inventarios comprenderá el precio de compra, inclu-yendo aranceles de importación y otros impuestos (que no sean recuperables -ISC), los transportes, el almacenamiento y otros costos directamente atribuibles a

la adquisición de las mercaderías, mate-riales y suministros de funcionamiento. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán al determinar el costo de adquisición.Además, el p. 26 de la NIC-SP 17 Inmue-bles, Maquinaria y Equipo señala que, todo elemento de propiedades, planta y equipo que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo.En cambio, cuando se adquiere un activo a través de una transacción sin contra-prestación, su costo se medirá a su valor razonable en la fecha de adquisición (p. 27 NIC-SP 17).Por otro lado, el p. 30 de la NIC-SP 17 nos indica que el costo de los elementos de propiedades, planta y equipo com-prende:a) Su precio de adquisición, incluidos

los aranceles de importación y los impuestos indirectos no recuperables y otros gastos que recaigan sobre la adquisición, después de deducir cual-quier descuento o rebaja del precio;

b) todos los costos directamente relacio-nados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia;

c) la estimación inicial de los costos de desmantelamiento o retiro del ele-mento, así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre una entidad como consecuen-cia de utilizar el elemento durante un determinado período, con propósitos distintos del de la producción de in-ventarios durante tal período.

Finalmente, debemos señalar que cuando los activos adquiridos se califiquen como activos calificados el p. 18 de la NIC-SP 5, Costos de Financiamiento señala que los costos por préstamos que sean di-rectamente atribuibles a la adquisición, construcción o producción de activos aptos, deben ser capitalizados, formando parte del costo de dichos activos.

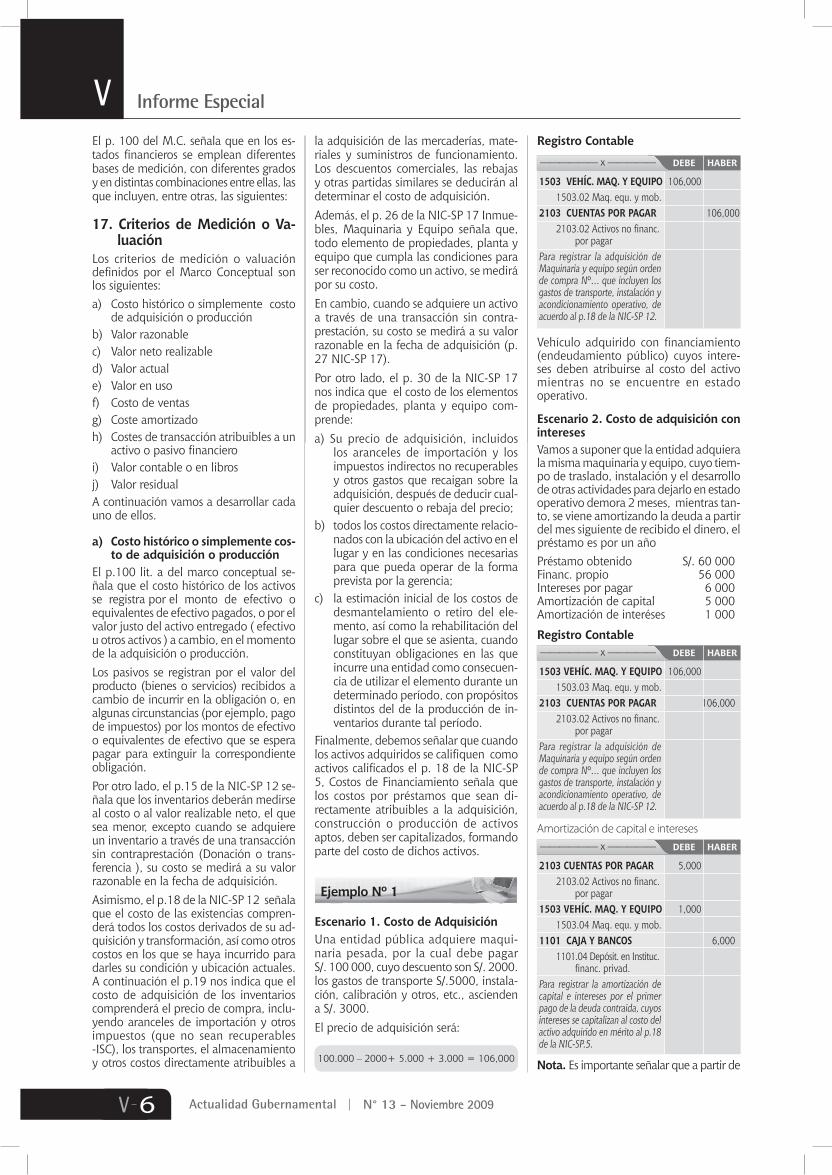

Escenario 1. Costo de adquisiciónUna entidad pública adquiere maqui-naria pesada, por la cual debe pagar S/. 100 000, cuyo descuento son S/. 2000. los gastos de transporte S/.5000, instala-ción, calibración y otros, etc., ascienden a S/. 3000.El precio de adquisición será:

100.000 – 2000+ 5.000 + 3.000 = 106,000

Ejemplo Nº 1

1503 VEHÍC. MaQ. Y EQUIPO 106,000 1503.02 Maq. equ. y mob.2103 CUENtaS POr PaGar 106,000 2103.02 Activos no financ. por pagarPara registrar la adquisición deMaquinaria y equipo según orden de compra Nº… que incluyen los gastos de transporte, instalación y acondicionamiento operativo, de acuerdo al p.18 de la NIC-SP 12.

DEBE HaBEr—————— x —————

1503 VEHÍC. MaQ. Y EQUIPO 106,000 1503.03 Maq. equ. y mob.2103 CUENtaS POr PaGar 106,000 2103.02 Activos no financ. por pagarPara registrar la adquisición deMaquinaria y equipo según orden de compra Nº… que incluyen los gastos de transporte, instalación y acondicionamiento operativo, de acuerdo al p.18 de la NIC-SP 12.

DEBE HaBEr—————— x —————

2103 CUENtaS POr PaGar 5,000 2103.02 Activos no financ. por pagar1503 VEHÍC. MaQ. Y EQUIPO 1,000 1503.04 Maq. equ. y mob.1101 CaJa Y BaNCOS 6,000 1101.04 Depósit. en Instituc. financ. privad.Para registrar la amortizacióndecapital e intereses por el primer pago de la deuda contraida, cuyos intereses se capitalizan al costo del activo adquirido en mérito al p.18 de la NIC-SP.5.

DEBE HaBEr—————— x —————

Vehículo adquirido con financiamiento (endeudamiento público) cuyos intere-ses deben atribuirse al costo del activo mientras no se encuentre en estado operativo.

Escenario 2. Costo de adquisición con interesesVamos a suponer que la entidad adquiera la misma maquinaria y equipo, cuyo tiem-po de traslado, instalación y el desarrollo de otras actividades para dejarlo en estado operativo demora 2 meses, mientras tan-to, se viene amortizando la deuda a partir del mes siguiente de recibido el dinero, el préstamo es por un añoPréstamo obtenido S/. 60 000 Financ. propio 56 000Intereses por pagar 6 000Amortización de capital 5 000Amortización de interéses 1 000

registro Contable

Amortización de capital e intereses

Nota. Es importante señalar que a partir de

registro Contable

Área Sistema Nacional de Contabilidad y NICs - SP V

Actualidad Gubernamental N° 13 - Noviembre 2009 7V

Ejemplo:La Universidad de las Ciencias Puras ha fa-bricado muebles para su uso, en los talleres de producción, cuyos costos directos e indi-rectos de producción son los siguientes:

• Materias primas consumidas: 5.000• Mano de obra: 3.000• Costos indirectos de producción 1,500- Servicios básicos 200- Servicios varios 500- Mantenimiento y reparación 300- Guardianía y limpieza 200- Otros gastos indirectos 100- Depreciación acumulada 200 ______Total costo invertido 9,500

1307 PrODUCtOS EN PrOC. 5,000 1307.02 Product. Industr.1304 MatErIaS PrIMaS 5,000 1304.01 M.P. para product. manufacturPara registrarelconsumodema-terias primas utilizadas durante el proceso de producción-fabricación de muebles,según orden de ser-vicio Nº…

DEBE HaBEr—————— x —————

1307PrODUCtOS EN PrOC. 1,500 1307.02 Product.Indust.2103 CUENtaS POr PaGar 1,300 2103.01 Bienes y servic. por pagar 1,30058.01 EStIMaC. DEL EJErC. 200Pararegistrarloscostosindirectosde fabricación durante la produc-ción de los muebles, según órden de producción Nº ...

DEBE HaBEr—————— x —————

1308 PrODUCt. tErMINaDOS 9,500 1308.02 Productos industr.1307 PrODUCtOS EN PrOC. 9,500 1307.02 Product.Industr.Pararegistrarlareversióndelapro-ducción en procesos y determinar el costo total de producción de los Muebles concluidos.

—————— x —————

1307 PrODUCtOS EN PrOC. 3,000 1307.02 Product.Industr.2101 IMPUESt. Y CONtrIBUC. P. PaGar 638 2101.03 Seguridad social2102 rEM.PENS.P.PaGar 2,394 2102.01 Rem, por pagarPararegistrarlaplanilladeremu-neraciones del personal asignado al proceso de producción-según orden de producción Nº….

—————— x —————

Nota. Los comentarios y la casuística co-rrespondientes a los criterios de valuación continuarán en el próximo artículo

b) Valor razonableEs una de las principales novedades del PGG-2009 y del nuevo modelo de contabi-lidad, y se utiliza para reconocer, registrar y valuar determinadas cuentas del activo así como las cuentas de ingresos que a conti-nuación detallaremos, pero previamente veamos la definición de valor razonable, los párrafos: 7 de la NIC-SP 1, p. 10 de la NIC-SP 4, p. 7 de la NIC-SP 7, el p. 11 de la NIC-SP 9, p. 9 de la NIC-SP 15, p. 7 de la NIC-SP 16 y el p. 13 de la NIC-SP 17 señalan que:Es el importe por el que puede ser inter-cambiado un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua. El valor razonable se determinará sin de-ducir los costos de transacción en los que pudiera incurrirse en su enajenación.No tendrá en ningún caso el carácter de valor razonable el que sea resultado de una transacción forzada, urgente o como consecuencia de una situación de liquida-ción involuntaria.Por lo tanto, en general será el valor de mercado o mercado activo el que determi-ne su valor para su registro, y se entiende por mercado activo aquel en que:• Se intercambian bienes y servicios

homogéneos. • Pueden encontrarse prácticamente

en cualquier momento compradores y vendedores.

• Los precios son conocidos, accesibles, reales, actuales y producidos con regularidad.

Si no existe un mercado activo, el valor razonable se obtendrá mediante la aplica-ción de técnicas y modelos de valoración tales como:

Ejemplo:Una entidad ha adquirido 500 acciones sin derecho a control, voz ni voto a S/. 20 por acción, ascendiendo a S/. 10 000, con la finalidad de negociar con ellas, ya que tiene el propósito de venderlas a corto plazo cuando su valor de cotización este en un punto alto. Al cierre del ejercicio la cotización de las acciones en la Bolsa de Valores es de S/. 25 por acción. Por tratarse de un activo financiero man-tenido para la venta, la valuación al final del ejercicio o valuación posterior de las acciones se realizará al valor razonable, que en este caso es el valor de mercado, pues la Bolsa de Valores es un mercado activo y fiable:

Valor razonable = 500x 25 = S/.12.500

El valor razonable se aplicará en los si-guientes casos:• Instrumentos financieros:

- Activos financieros mantenidos para negociar.

- Otros activos financieros a valor ra-zonable con cambios en la cuenta de pérdidas y ganancias.

- Activos financieros disponibles para la venta.

- Pasivos financieros mantenidos para negociar.

- Otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias.

• Cuentas por cobrar y pagar• Ingresos sin contraprestación• Ingresos con contraprestación• Activos biológicos, etc.

• Comparación con otras transacciones recientes en condiciones de indepen-dencia mutua.

• Comparando el valor razonable de otros activos sustancialmente iguales.

• Estableciendo el descuento de flujos de efectivo futuros estimados.

• Adoptando los modelos para valorar opciones.

Cuentas de activo Cuentas de pasivo

1102-1201-1202-1203-1401-1506-1507.01

2101-2103-2105-2201-2301-2302

Cuentas de ingreso

4101-4102-4103- 4104-4105-4106-4107-4201-4202-4301-4302-4303-4401-4402-4403-4404-4501-4504-4601-4602-4603-4604-4605-4701

la segunda cuota los intereses que se paguen se reconocerán como gastos del ejercicio en la cuenta 5601 intereses de la deuda.

Escenario 3. Coste de producciónEl p. 20 de la NIC-SP 12 “Existencias“ se-ñala que el costo de producción incluye:• El precio de adquisición de las materias

primas y otras materias directamente consumibles, en este caso se incluye el consumo de las materias primas asignadas a la producción (M.P.).

• El precio de los factores de producción directamente atribuibles al activo producido, tales como mano de obra directa (M.OD.).

• La parte proporcional que razonable-mente corresponda a los costos indi-rectos de producción relacionados con el activo producido (C.I.P.) (tales como mano de obra indirecta, servicios básicos utilizados, gastos guardianía, mantenimiento, reparaciones, y otros servicios utilizados en la producción, así como las depreciaciones de la maquinaria y equipo utilizados en la producción, etc.).

Informe EspecialV

Actualidad Gubernamental N° 13 - Noviembre 20098V

5802 EStIMaC. DEL EJErC. 10,000 5802.01 Desvalorizac. d. bienes corrient.1310 DESVaLOrIZaC. D. BIENES COrrIENt. 10,000 1310.01 Desvalorizac.de bienes corrientesPararegistrareldeteriorodevalorde los alimentos cotizados en un mercado activo para realizar su venta.

DEBE HaBEr—————— x —————

1302 BIENES Para La Vta. 20,000 1302.05 Otros activos1310 DESVaL.D.BIENES CtES. 10,000 1310.01 Desvalorizac. de bienes corrientes1303 BIENES DE aSISt. SOC. 30,000 Pararegistrarelvalordecotizaciónde los alimentos para ser vendidos en un mercado activo.

DEBE HaBEr—————— x —————

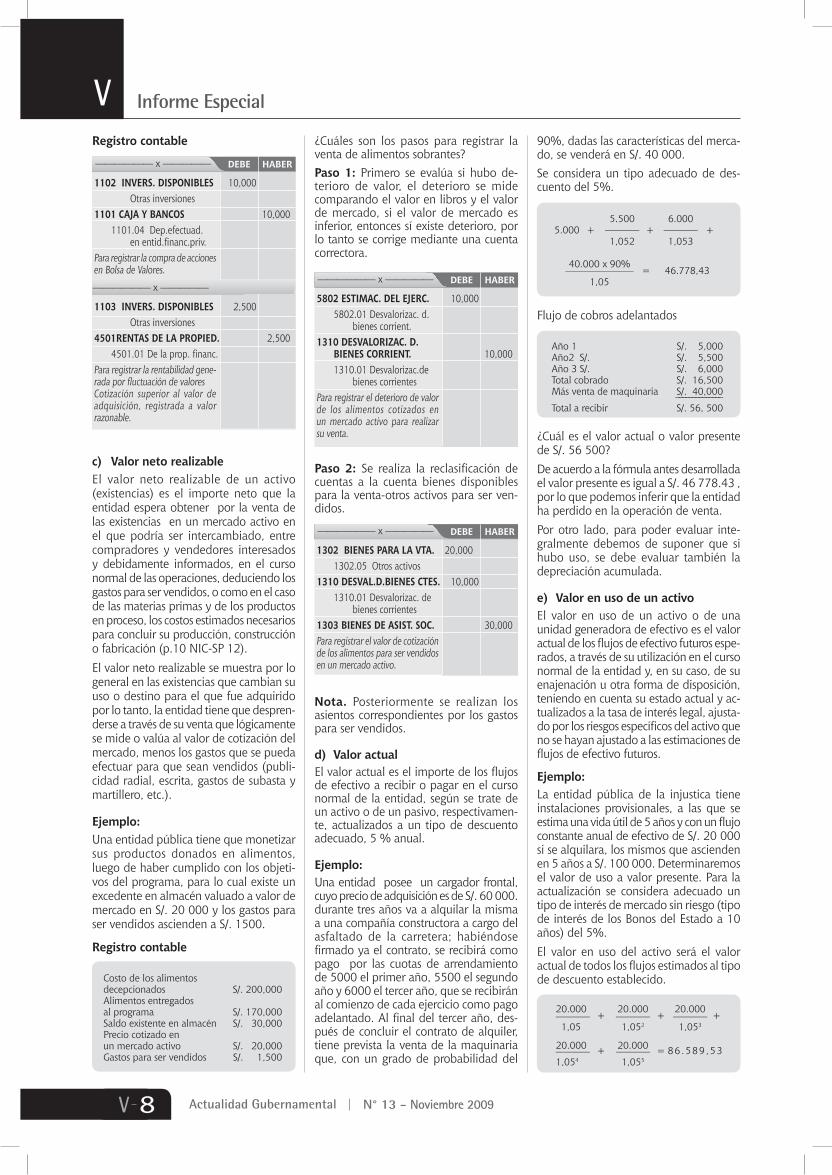

c) Valor neto realizableEl valor neto realizable de un activo (existencias) es el importe neto que la entidad espera obtener por la venta de las existencias en un mercado activo en el que podría ser intercambiado, entre compradores y vendedores interesados y debidamente informados, en el curso normal de las operaciones, deduciendo los gastos para ser vendidos, o como en el caso de las materias primas y de los productos en proceso, los costos estimados necesarios para concluir su producción, construcción o fabricación (p.10 NIC-SP 12).El valor neto realizable se muestra por lo general en las existencias que cambian su uso o destino para el que fue adquirido por lo tanto, la entidad tiene que despren-derse a través de su venta que lógicamente se mide o valúa al valor de cotización del mercado, menos los gastos que se pueda efectuar para que sean vendidos (publi-cidad radial, escrita, gastos de subasta y martillero, etc.).

Ejemplo:Una entidad pública tiene que monetizar sus productos donados en alimentos, luego de haber cumplido con los objeti-vos del programa, para lo cual existe un excedente en almacén valuado a valor de mercado en S/. 20 000 y los gastos para ser vendidos ascienden a S/. 1500.

registro contable

Costo de los alimentos decepcionados S/. 200,000Alimentos entregados al programa S/. 170,000Saldo existente en almacén S/. 30,000Precio cotizado en un mercado activo S/. 20,000Gastos para ser vendidos S/. 1,500

¿Cuáles son los pasos para registrar la venta de alimentos sobrantes?Paso 1: Primero se evalúa si hubo de-terioro de valor, el deterioro se mide comparando el valor en libros y el valor de mercado, si el valor de mercado es inferior, entonces sí existe deterioro, por lo tanto se corrige mediante una cuenta correctora.

Paso 2: Se realiza la reclasificación de cuentas a la cuenta bienes disponibles para la venta-otros activos para ser ven-didos.

Nota. Posteriormente se realizan los asientos correspondientes por los gastos para ser vendidos.

d) Valor actualEl valor actual es el importe de los flujos de efectivo a recibir o pagar en el curso normal de la entidad, según se trate de un activo o de un pasivo, respectivamen-te, actualizados a un tipo de descuento adecuado, 5 % anual.

Ejemplo:Una entidad posee un cargador frontal, cuyo precio de adquisición es de S/. 60 000. durante tres años va a alquilar la misma a una compañía constructora a cargo del asfaltado de la carretera; habiéndose firmado ya el contrato, se recibirá como pago por las cuotas de arrendamiento de 5000 el primer año, 5500 el segundo año y 6000 el tercer año, que se recibirán al comienzo de cada ejercicio como pago adelantado. Al final del tercer año, des-pués de concluir el contrato de alquiler, tiene prevista la venta de la maquinaria que, con un grado de probabilidad del

Flujo de cobros adelantados

Año 1 S/. 5,000Año2 S/. S/. 5,500Año 3 S/. S/. 6,000Total cobrado S/. 16,500Más venta de maquinaria S/. 40,000 ––––––––––––––Total a recibir S/. 56, 500

¿Cuál es el valor actual o valor presente de S/. 56 500?De acuerdo a la fórmula antes desarrollada el valor presente es igual a S/. 46 778.43 , por lo que podemos inferir que la entidad ha perdido en la operación de venta.Por otro lado, para poder evaluar inte-gralmente debemos de suponer que si hubo uso, se debe evaluar también la depreciación acumulada.

e) Valor en uso de un activoEl valor en uso de un activo o de una unidad generadora de efectivo es el valor actual de los flujos de efectivo futuros espe-rados, a través de su utilización en el curso normal de la entidad y, en su caso, de su enajenación u otra forma de disposición, teniendo en cuenta su estado actual y ac-tualizados a la tasa de interés legal, ajusta-do por los riesgos específicos del activo que no se hayan ajustado a las estimaciones de flujos de efectivo futuros.

Ejemplo:La entidad pública de la injustica tiene instalaciones provisionales, a las que se estima una vida útil de 5 años y con un flujo constante anual de efectivo de S/. 20 000 si se alquilara, los mismos que ascienden en 5 años a S/. 100 000. Determinaremos el valor de uso a valor presente. Para la actualización se considera adecuado un tipo de interés de mercado sin riesgo (tipo de interés de los Bonos del Estado a 10 años) del 5%.El valor en uso del activo será el valor actual de todos los flujos estimados al tipo de descuento establecido.

5.500 6.000 5.000 + ––––––– + ––––––– + 1,052 1,053

40.000 x 90% –––––––––––––– = 46.778,43 1,05

1102 INVErS. DISPONIBLES 10,000 Otras inversiones1101 CaJa Y BaNCOS 10,000 1101.04 Dep.efectuad. en entid.financ.priv.Pararegistrarlacompradeaccionesen bolsa de Valores.

DEBE HaBEr—————— x —————

1103 INVErS. DISPONIBLES 2,500 Otras inversiones4501rENtaS DE La PrOPIED. 2,500 4501.01 De la prop. financ.Pararegistrarlarentabilidadgene-radaporfluctuacióndevaloresCotización superior al valor de adquisición, registrada a valor razonable.

—————— x —————

registro contable 90%, dadas las características del merca-do, se venderá en S/. 40 000.Se considera un tipo adecuado de des-cuento del 5%.

20.000 20.000 20.000 _______ + _______ + _______ + 1,05 1,052 1,053

20.000 20.000 _______ + _______ = 86.589,53 1,054 1,055