Caso Practico

3

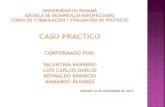

CLASIFICACION DE COSTOS TELA POR SU FUNCION materia prima, de mano de obra e indirectos de fabricac X mano de obra costos indirectos de fabricacion POR SU COMPORTAMIENTO X POR SU ASIGNACION POR SU MOMENTO DE CALCULO POR CONTROL QUE SE TENGA SOBRE LOS CONSUMOS DE ACUERDO A SU IMPORTANCIA DE ACUERDO CON EL TIPO DE COSTO INCURRIDO DE ACUERDO CON LA DISMINUCION DE ACTIVIDADES · Costo de Producción · Costo de Distribución · Costo Administrativo · Costo de Financiación · Costos Fijos · Costos Variables · Costos Directos · Costo Indirecto · Costo Historico · Costo Predeterminado · Costos Controlables · Costos no Controlables · Costos Relevantes · Costos Irrelevantes · Costo Desembolsable · Costo de Oportunidad · Evitable · Inevitable

-

Upload

emelynjoyceespinozahurtado -

Category

Documents

-

view

6 -

download

0

description

Caso Practico

Transcript of Caso Practico

Hoja1NOMBRE DE LA EMPRESAOBJETO DE COSTO: CAMISAS PARA CABALLEROSCLASIFICACION DE COSTOSFACTORES DE COSTOTELABOTONES/HILODEPRECIACION LINEAL DE MAQUINARIASALARIOS DE OPERARIOSSUELDO DE PERSONAL DE DISTRIBUCIONAGREGAR 5 MAS!!!!!

POR SU FUNCION Costo de Produccinmateria prima, de mano de obra e indirectos de fabricacin.Xmano de obraXcostos indirectos de fabricacionXX Costo de DistribucinX Costo Administrativo Costo de FinanciacinPOR SU COMPORTAMIENTO Costos FijosXX Costos Variables XXXPOR SU ASIGNACION Costos Directos Costo IndirectoPOR SU MOMENTO DE CALCULO Costo Historico Costo PredeterminadoPOR CONTROL QUE SE TENGA SOBRE LOS CONSUMOS Costos Controlables Costos no ControlablesDE ACUERDO A SU IMPORTANCIA Costos Relevantes Costos IrrelevantesDE ACUERDO CON EL TIPO DE COSTO INCURRIDO Costo Desembolsable Costo de OportunidadDE ACUERDO CON LA DISMINUCION DE ACTIVIDADES Evitable Inevitable

Hoja2

Hoja3