CAPÍTULO UNO Introducción a los mercados de Instrumentos derivados

27

1 CAPÍTULO UNO Introducción a los mercados de Instrumentos derivados

-

Upload

lars-sutton -

Category

Documents

-

view

36 -

download

0

description

CAPÍTULO UNO Introducción a los mercados de Instrumentos derivados. Naturaleza de los derivados. Un derivado es un instrumento cuyo valor depende de los valores de otras variables fundamentales más básicas. Especialmente es depende del valor de lo que se llama el activo subyacente. - PowerPoint PPT Presentation

Transcript of CAPÍTULO UNO Introducción a los mercados de Instrumentos derivados

1

CAPÍTULO UNO

Introducción a los mercados de

Instrumentos derivados

2

Naturaleza de los derivados

Un derivado es un instrumento cuyo valor depende de los valores de otras variables

fundamentales más básicas. Especialmente es depende del valor de lo

que se llama

el activo subyacente

3

Ejemplos de derivados

• Forwards - Contratos a plazo.• Futuros.• Swaps.• Opciones.

4

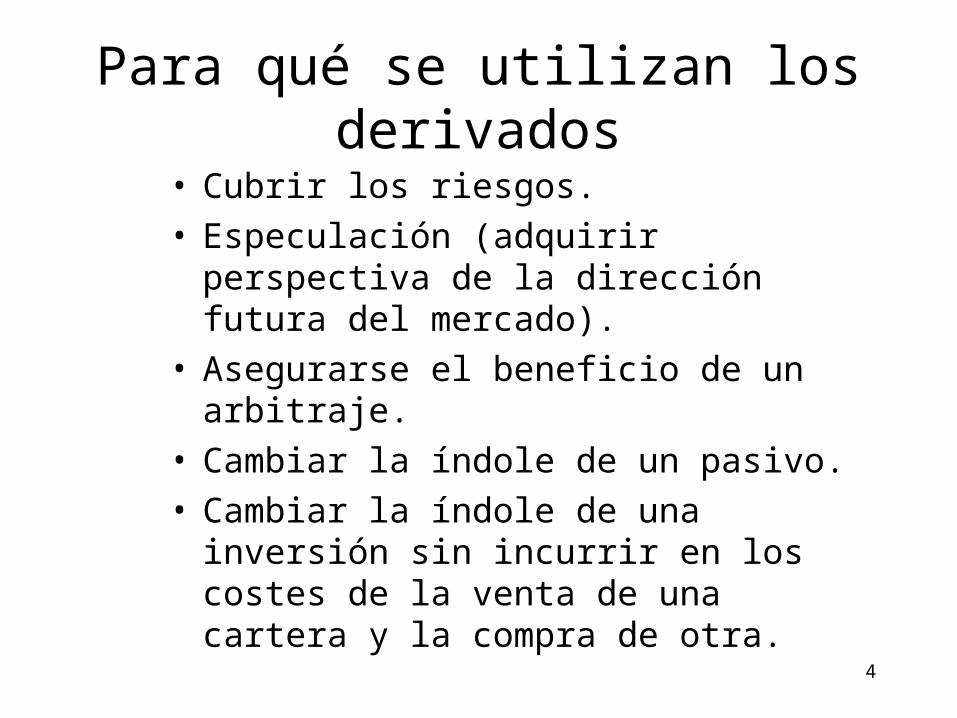

Para qué se utilizan los derivados

• Cubrir los riesgos.• Especulación (adquirir perspectiva de

la dirección futura del mercado).• Asegurarse el beneficio de un

arbitraje.• Cambiar la índole de un pasivo.• Cambiar la índole de una inversión sin

incurrir en los costes de la venta de una cartera y la compra de otra.

5

RIESGO

Hay varios tipos de riesgo:

RIESGO DE PRECIO

RIESGO CREDITICIO

RIESGO DE CUMPLIMIENTO

RIESGO DE OPERACIONES

RIESGO HUMANO

RIESGO REGULATORIO

RIESGO IMPOSITIVO

6

EN ESTA ASIGNATURA VAMOS A ANALIZAR LA ADMINISTRACIÓN DE RIESGO DE PRECIO

CON INSTRUMENTOS DERIVADOS

FORWARDS

FUTUROS

SWAPS

Para entender las estrategias con derivados, es necesario entender los instrumentos y los mercados donde se negocian estos instruments.

7

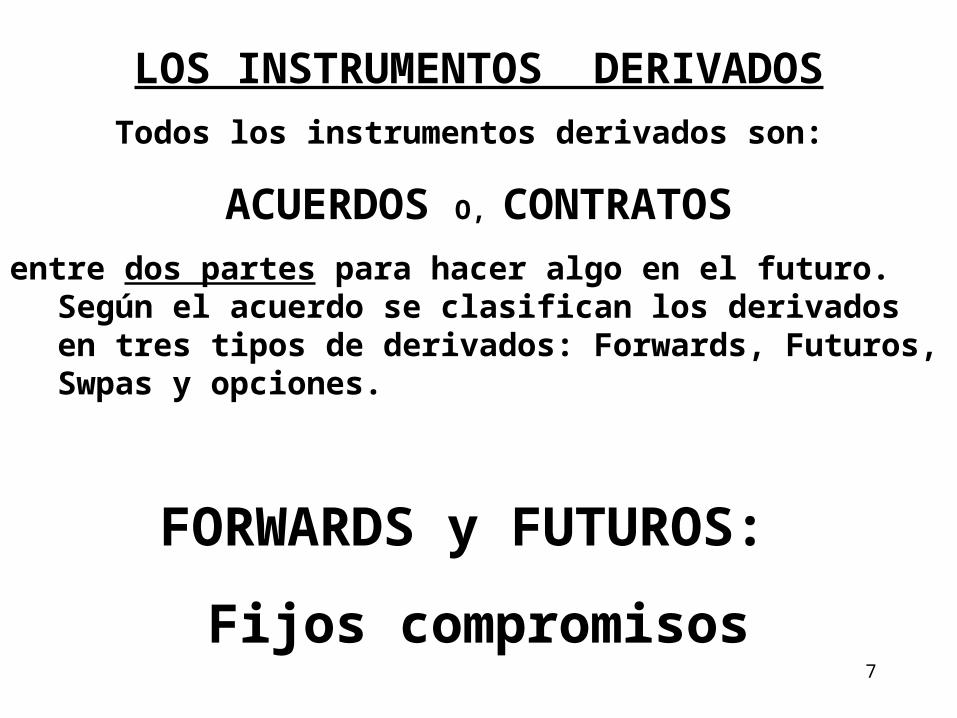

LOS INSTRUMENTOS DERIVADOS

Todos los instrumentos derivados son:

ACUERDOS O, CONTRATOS

entre dos partes para hacer algo en el futuro. Según el acuerdo se clasifican los derivados en tres tipos de derivados: Forwards, Futuros, Swpas y opciones.

FORWARDS y FUTUROS:

Fijos compromisos

8

SWAPS:

Intercambio de flujos de caja

OPCIONES:

Derechos de comprar y vender

9

El mercado al contado o mercado spot o, cash El mercado en lo que hay entrega y pago

en el tiempo del negocio

Gasolinera; Panadería; Tienda de mercancía etc.,

Vendedor <=> Corto Comprador<=> Largo

Entrega el producto Acepta el producto

Ahora Ahora

y y

Acepta dinero Paga dinero

Ahora Ahora

10

El mercado de derivados

EJEMPLO: CONTRATO A PLAZO: FORWARD

El mercado de entrega diferida

Vendedor<=>Corto Comprador<=>Largo

Hacen un contrato y lo firman ahora

Pero, en este momento

nada se cambia entre las dos partes,

ni la mercancía ni dinero.

La entrega y el pago ocurirán en una fecha en el futuro según lo que está acordado en el contrato

entre el corto y el largo.

11

EJEMPLO El tipo de cambio Spot y forwardEn vez de negociar divisas en el mercado spot, se puede comprar y vender divisas a través del mercado de FORWARDS. Forwards son contratos entre dos partidas (una que compra y la otra que vende) acordando hacer la entrega y el pago en una fecha acordada en el futuro. Las dos partidas determinan el precio ahora! Es decir, las partidas fijan el tipo forward de cambio.

Por ejemplo: Tipos de cambio de compra. Lira Esterlina: 18.5.99

SPOT USD1,6850/£

30 días USD1,7245/£

60 días USD1,7455/£

90 días USD1,7978/£

180 días USD1,8455/£

La existencia de precios forwards indica que hay demanda y oferta para entrega diferida de la moneda. Basado en las expectativas de inversionistas sobre los tipos de cambios en el futuro, se negocian las divisas en términos forward.

12

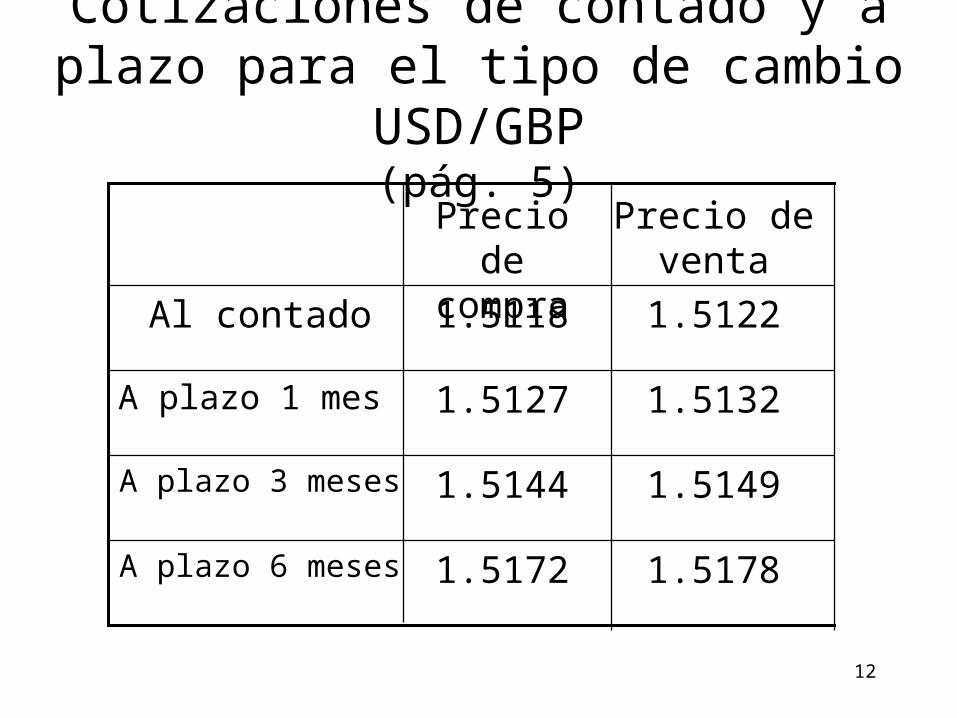

Cotizaciones de contado y a plazo para el tipo de cambio USD/GBP

(pág. 5)

1.51781.5172A plazo 6 meses

1.51491.5144A plazo 3 meses

1.51321.5127A plazo 1 mes

1.51221.5118Al contado

Precio de venta

Precio de compra

13

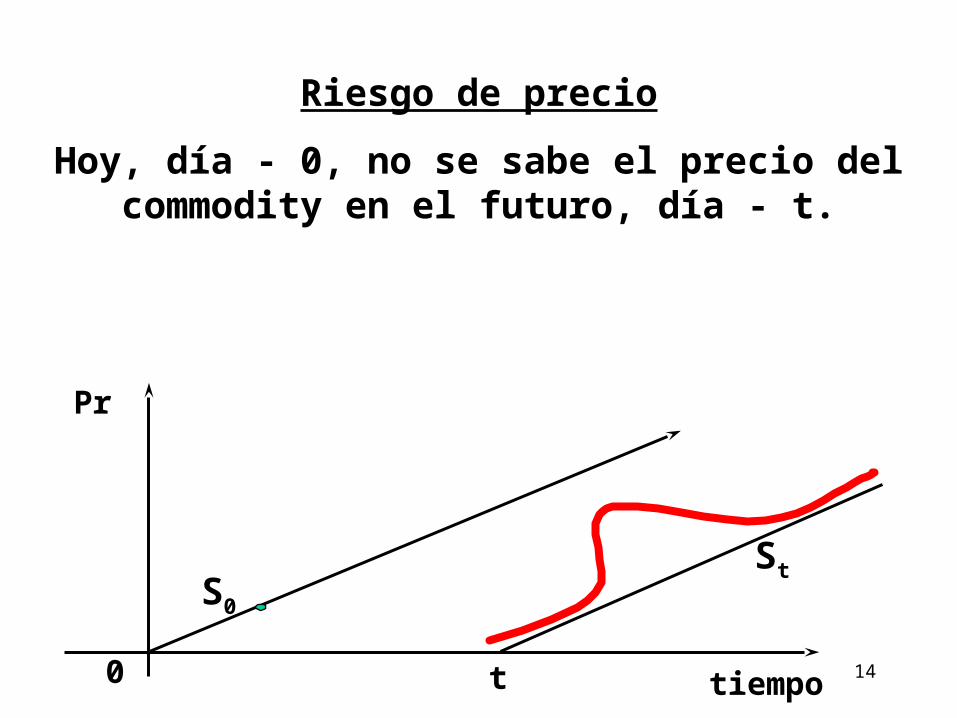

La razón fundamental para el desarrollo de los mercados de derivados es el RIESGO,

es decir,

LA INCERTIDUMBRE

asociada con los precios de los

commodities en EL MERCADO SPOT

140

Pr

S0

t tiempo

St

Riesgo de precio

Hoy, día - 0, no se sabe el precio del commodity en el futuro, día - t.

15

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

$/

Bbl

1940 1950 1960 1970 1980 1990 2000

Crude Oil PricesWellhead / First Sale

16

20.0

40.0

60.0

80.0

100.0

120.0

140.0

cents

/ gallo

n

1940 1950 1960 1970 1980 1990 2000

Gasoline PricesRetail

17

0.00

0.50

1.00

1.50

2.00

2.50

3.00

$/M

M B

tu

1940 1950 1960 1970 1980 1990 2000

Natural Gas PricesWellhead

18

FORWARDS y FUTUROS

Los dos objetivos de los mercados de forwards y futuros son:

1.HACER COBERTURA(HEDGING)

2.DESCUBRIR PRECIOS FUTUROS(PRICE DISCOVERY)

19

La cobertura

es la actividad de administración del riesgo.

El único riesgo que analizamos en esta asignatura as el riesgo asociado con los

PRECIOS SPOT.

20

Ejemplos de cobertura(págs. 8-10)

• Una empresa de los Estados Unidos pagará 10 millones de libras esterlinas por

importaciones de Gran Bretaña dentro de tres meses y decide cubrir riesgos usando una posición larga en contratos a plazo sobre

lira esterlina.• Una empresa chilena exportará 250.000 toneladas de cobre en dos meses y decide

cubrir riesgos usando posción corta en futuro sobre cobre.

21

El descubrimiento de los precios es la información que se revela en los precios de los forwards y los futuros

sobre los precios al contado en el futuro.

Tener información sobre el precio al cual los vendedores y compradores están dispuestos a

acordar hoy por una entrega futura puede resultar en operaciones y decisiones de inversión

eficientes.

22

Un Forward

Es un acuerdo bilateral en que una partida va a comprar y la otra partida va a vender una cantidad específica de una mercancía

(commodity) acordada, a un precio fijo predeterminado, en una fecha futura fija.

Dicha mercancía es el activo que subyace el contrato.

23

Más ejemplos de futuros

1. Parte A tiene posición corta

2. parte B tiene osición larga

Parte A entregará a la parte B

50.000 barriles de petróleo dulce

el 20 de julio del 2003

a $25,50 por barril.

La entrega será en tal lugar en Valparaíso.

24

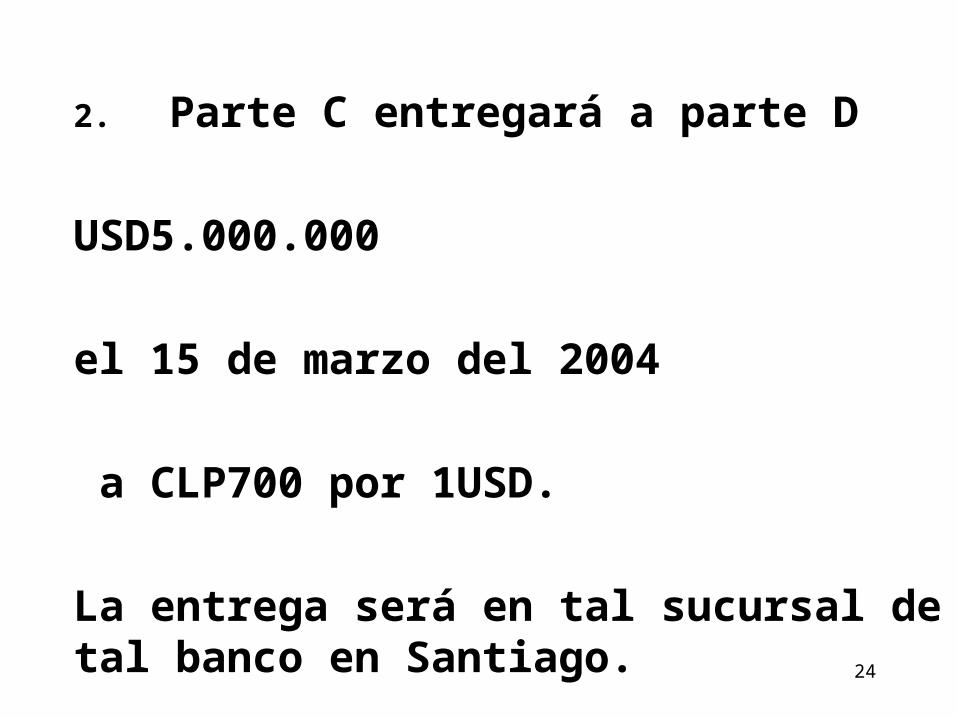

2. Parte C entregará a parte D

USD5.000.000

el 15 de marzo del 2004

a CLP700 por 1USD.

La entrega será en tal sucursal de tal banco en Santiago.

25

3. Parte E entregará a parte F

USD10.000.000 valor nominal

de bonos del tesoro estadounidense

T-Bonds

el 15 de junio del 2003

por USD7.500.000

La entrega y el pago serán en tal banco en Nueva York

26

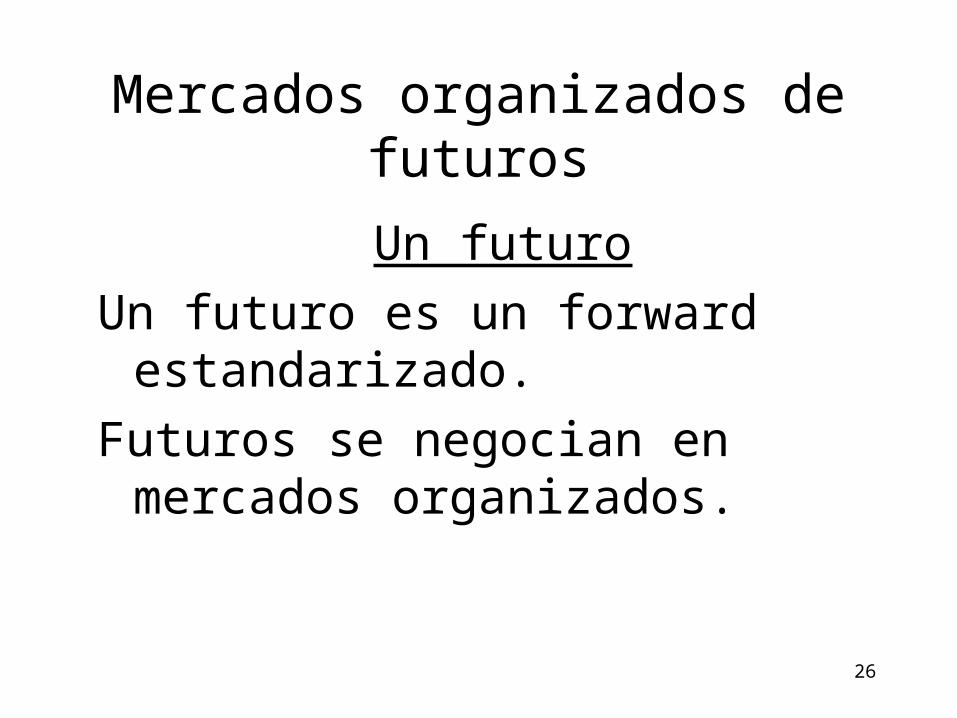

Mercados organizados de futuros

Un futuro

Un futuro es un forward estandarizado.

Futuros se negocian en mercados organizados.

27

Mercados organizados de futuros

• Chicago Board of Trade. (CBOT)• Chicago Mercantile Exchange. (CME)• LIFFE (Londres).• Eurex (Europa).• BM&F (Sao Paulo, Brasil).• TIFFE (Tokyo).• Véanse más ejemplos en lista al final del

libro.