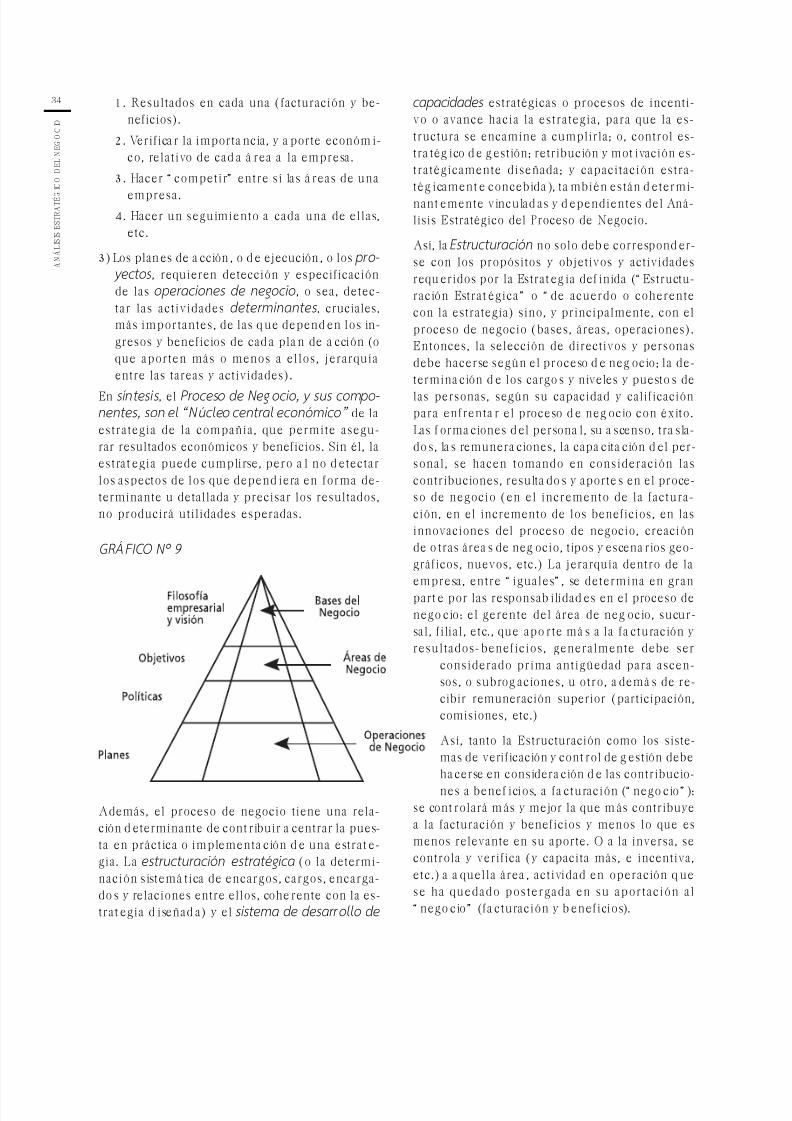

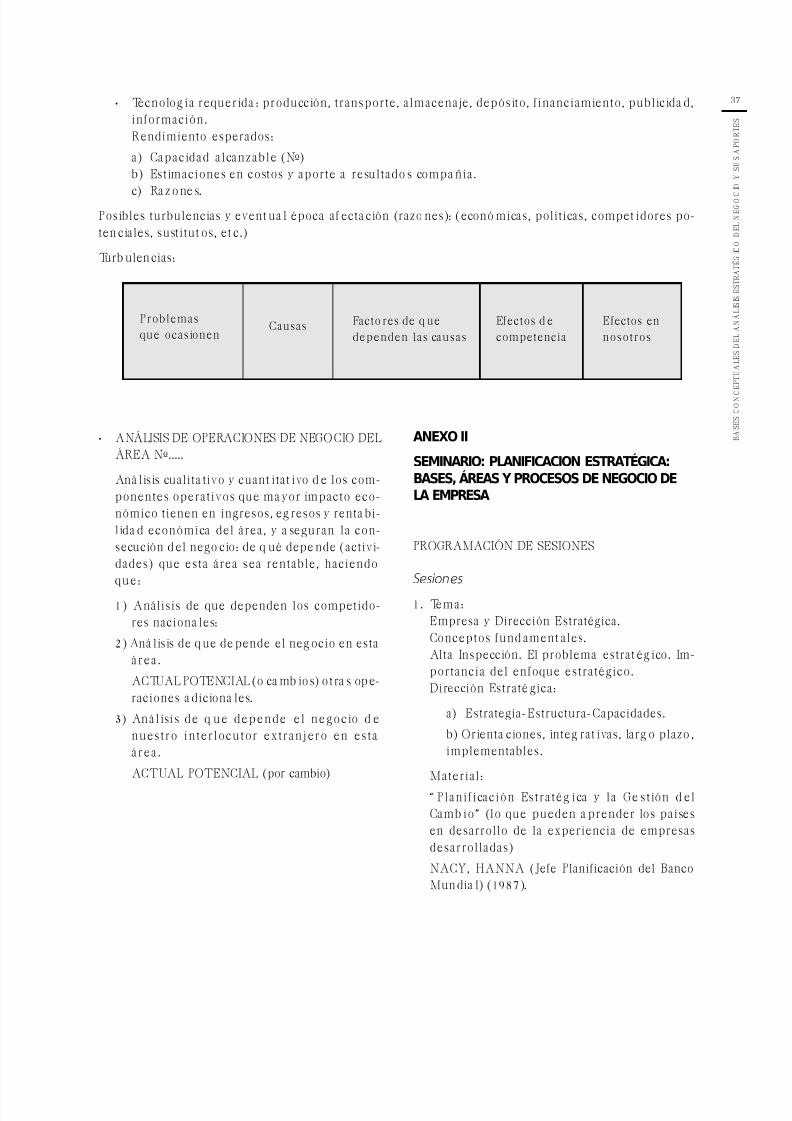

Analisis Estrategico de Negocios

38

3 B A S E S C A N Á LISI S ES T R ATÉGICO DEL NEGOCIO CARLOS DE CARLOS STOLTZE EDICIO NES U NIVERSIT ARIAS D E VALPARAÍSO Pont ific ia Univers idad Cató li ca de V alpa raíso

-

Upload

tazmania650225 -

Category

Documents

-

view

85 -

download

1

Transcript of Analisis Estrategico de Negocios

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 1/38

ANÁLISISESTRATÉGICODEL NEGOCIO

CARLOS DE CARLOS STOLTZE

EDICIONES UNIVERSITARIAS DE VALPARAÍSOPont if icia Universidad Cató lica de Valparaíso

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 2/38

4

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

© Carlos de Carlos Stoltze, 2004

Inscripción Nº 140.299ISBN: 956-17-0356-4

Ediciones Universitarias de ValparaísoPont if icia Universidad Católica de Valparaíso

Calle 12 de Febrero 187Casilla 1415

Valparaíso, ChileTeléfono: (56-32) 27 30 87

Fax (56-32) 27 34 [email protected]

www.euv.cl

Jefe de Diseño: Guido Olivares S.Asistente de Diseño: Mauricio Guerra

Diagramación: Ricardo Al faro G.Corrección de Pruebas: Osvaldo Oliva P.

Impresión: Lit ogarín, Valparaíso

HECHO EN CHILE

Quedan rigur osamente prohibi das, sin la auto rización escrit a de los ti tul ares del “ Copyright ” ,bajo las sanciones establecidas en las Leyes. La reproducción total o parcial de esta obra por

cualquier medio o procedimiento, comprendidos la reprografía y el t ratamiento inf ormático yla distribución de ejemplares de ella mediante alquiler o préstamo públicos.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 3/38

CONTENIDO

CAPÍTULO I

BASES CONCEPTUALES DEL ANÁLISIS ESTRATÉGICO DEL NEGOCIO Y SUS APORTES

Int roducción ............................................................................................................................................... 11

I. Marco de Referencia del Proceso de Negocio ................................................................................. 14II. Un modelo de Alta Dirección Estratégica ......................................................................................... 18

III. Component es del Proceso de Negocio .............................................................................................. 19

IV. Modelo de Análisis y Diseño del Proceso de Negocio de la Empresa............................................. 28

V. Algunos Alcances y Conclusiones con el Sistema de Alta Dirección ............................................... 29

CAPÍTULO II

LA DETERMINACIÓN DE LAS ÁREAS DE UN NEGOCIO (SBA) Y SU ANÁLISIS EMPRESARIAL

I. Presentación ........................................................................................................................................ 43

II. El Cliente como una base de la Plani f icación Estratégica ............................................................... 44III. Nuevas oportunidades que pot encialmente es posible abordar .................................................... 45

IV. La Segmentación y sus Niveles de Apl icación al Negocio ................................................................ 49

CAPÍTULO III

UN MODELO GENERAL DE ADM INISTRACIÓN ESTRATÉGICA ................................................................ 60

CAPÍTULO IV

REFLEXIONES ACERCA DE APLICACIÓN PRÁCTICA DE MODELOS YMÉTODOS DE PLANIFICACIÓN ESTRATÉGICA AL SECTOR PÚBLICO

Resumen ...................................................................................................................................................... 86

I. Presentación ........................................................................................................................................ 86

II. Estrategia y Planif icación Estratégica y Breves Enunciados de algunos Modelos Operat ivos ..... 89

III. Aplicaciones de los Modelos de Dirección Estratégicaen Escenarios de Empresas e Inst it uciones Públicas......................................................................... 95

IV. Algunos Alcances y Consideraciones................................................................................................. 96

V. Anexos.................................................................................................................................................. 99

Pág

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 4/38

6

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

CAPÍTULO V

ESTRATEGIAS COMPETITIVAS Y FORMAS ESTRUCTURALES EMPRESARIALES:ANÁLISIS DE SU COHERENCIA Y ADECUACIÓN PARA LA IMPLANTACIÓN ESTRATÉGICA

I. Resumen .............................................................................................................................................117

II. Presentación int roductoria: Propósit os y Met odolog ía ................................................................. 118

III. Síntesis de las formas organizat ivas empleadas en la actualidad ................................................126

IV. Algunas not as acerca de la cont inuación de la invest igaciónhecha en Chile, ahora a Empresas argentinas................................................................................131

V. Conclusiones, Coment arios y Alcances respecto al Trabajode Invest igación realizado en Empresas chil enas y argent inas .................................................... 131

CAPÍTULO VI

ESTRATEGIA DE RECURSOS HUMANOS: ASPECTO FUNDAMENTALY DETERMINANTE EN LOS NEGOCIOS DEL SIGLO XXI. ANÁLISIS DE SU COHERENCIAY ADECUACIÓN PARA LA IMPLANTACIÓN ESTRATÉGICA

I. Resumen .............................................................................................................................................143

II. Presentación Int roductoria: Propósit os y Met odolog ía ................................................................. 144

III. Síntesis de las Formas y Cont enido Actual de la Est rategiade Recursos Humanos: Perspectivas y Problemas, Modelos..........................................................152

IV. Algunas not as sobre la invest igación realizada en Empresaschilenas y del noroeste argent ino ...................................................................................................163

V. Conclusiones, Coment arios y Alcances respecto de la invest igacióny sus perspectivas en este sig lo ........................................................................................................ 164

CAPÍTULO VIIANÁLISIS ESTRATÉGICO DEL NEGOCIO Y FORMAS ESTRATÉGICASDE ASOCIACIÓN, ALIANZAS Y JOINT VENTURES

I. Resumen .............................................................................................................................................175

II. Planteos Generales Introductorios, Propósit os y Metodología .................................................... 175

III. Aspectos Estrat égicos de las Asociaciones Empresariales en los Procesosde Internacionalización Empresarial: Breves consideraciones conceptuales...............................179

IV. Apl icaciones en M uestra y Casos de Empresas chilenas:Hallazgos de las investigaciones......................................................................................................181

V. Algunos Alcances y Consideraciones...............................................................................................192

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 5/38

CAPÍTULO VIII

REFLEXIONES SOBRE ÉTICA EMPRESARIAL Y DIRECTIVA

Resumen ....................................................................................................................................................201

I. Plant eos Generales Int roductor ios ..................................................................................................201

II. La Ét ica Empresarial y su concreción conceptual y privada: lasresponsabilidades sociales y humanas de las Empresas y Organizacionesen general y su dirección ..................................................................................................................203

III. Premisas y Crit erios para una orient ación y actuación ética enlas organizaciones social y humanament e responsable ................................................................206

IV. Algunas premisas para una Formación Ét ica Empresarial:social y humanamente responsable ................................................................................................208

CAPÍTULO IX

CASOS EMPRESARIALES REALES COMO EJERCICIOS DEANÁLISIS ESTRATÉGICO DEL NEGOCIO (AEN)

1. Admiral Electri cal Corp (AEC) ..........................................................................................................215

2. ¿Cambiar a Japón S.A.? .................................................................................................................... 224

3. Cont inental ........................................................................................................................................ 228

4. Agr ícola Casazul S.A. ........................................................................................................................237

5. Empresas ARIAS (A) y (B) ......................................................................................................................... 244

6. Int ra S.A. (A-B) ...................................................................................................................................246

7. Electrodomésticos BARNA ....................................................................................................................... 249

8. Exd. Dilema de Empresas Globales .................................................................................................. 254

9. Fabiani y Cía. .....................................................................................................................................256

10. Est imado Huésped ............................................................................................................................25811. Proyecto de Clínica especializada ....................................................................................................259

12. Indust ria Aut omot riz ........................................................................................................................261

13. Fabricante Peruano ...........................................................................................................................262

14. La nueva estrategia de Gillett e: Las mujeres en el siglo XXI ........................................................ 265

15. Mary Kay Cosmet ics ..........................................................................................................................268

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 6/38

8

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 7/38

CAPÍTULO I

Bases Conceptuales del AnálisisEstratégico del Negocio y sus Aport es

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 8/38

10

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 9/38

INTRODUCCIÓN

La estrategia de una empresa* puede conceptuar-se como un conjunto sistemático de orientacio-

nes integrativas, suficientemente especificadaspara pasar a su implementación, que se dan enuna perspect iva del más largo plazo posible, pre-cisando qué tipo de empresa o institución sequiere lograr, en qué ámbi tos de act ividad debedesarrollarse, y cómo se ordenará para conseguir-lo. Este concepto es una derivación de las princi-pales obras publicadas en el t ema entre los años1971 y 1986, de autores como Andrews, Ansoff,Chandler, Steiner, Gluweck, Stanford, Humble,Drucker, y otros.

De esta manera, la est rategia es una opción ele-gida de futuro que debe comprender indicacio-nes precisas o determinables para todos los ob- jetivos que establece la dirección en la búsque-da de una situación f utura mejor para la entidad:

En:

Sumariamente: Estrategia es opción de futuroelegida con:

a) Orientaciones (def iniciones, pautas, criterios).

b) Integrativas (de la empresa u organizaciónen sus subsistemas y con el entorno).

c) A largo plazo (hacia delante).

d) Implementable, o con racionalidad hacia laacción y realismo.

Contempla def iniciones del:

1) Ambito: producto-mercado-tecnología, selec-cionados o sucesivas.

2) Un vector u orientación de crecimiento encada ámbit o producto-mercado-tecnología.

3) Señalamiento de ventajas competit ivas o “ ba-ses” en las que descansa la obt ención de re-

* Estrategia o fi losofía de empresa (como base estratégica mínima), o como SOP completo (fi losofía, objetivos, políticas y planes), oplanificación estratégica.

Producto(s)

Tecnología(s)

Segmentos de mercado(s)

Ambit os geográf icos donde operar

Relaciones compet it ivas

Definición de riesgos aceptables

Orientación y formas de distr ibuciónOrientación y volumen de inversión Diversificación (Productos, Mercados, Establecimientos)

Definición de riesgos aceptables

Personal Operativo y directivo Rasgos dist int ivos o bases del negocio de la ent idad y de cada una desus áreas de act ividad

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 10/38

12

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

sultados para la empresa en su conjunto ypara cada uno de sus ámbitos o áreas pro-ducto-mercado-tecnología (de qué dependenpara la obtención de resultados y en qué sedif erencian estos factores de dependencia delos resultados en nuestra empresa y en loscompetidores).

4) Capacidades o condiciones de recursos huma-nos y materiales para su implementación.

La estrategia es, entonces, una opción elegidade ent re varias como respuesta a un d iagnóst icoefectuado en términos proyectivos (enseñanzasdel pasado) como prospectivo (análisis de esce-narios futuros). Resultan así estos enfoques“ atrás-adelante” (el proyect ivo), y “ adelante–atrás” (el prospectivo). Existen diversos instru-

mentos (métodos) empleables para avanzar enla interpret ación de los signos y perspectivas delentorno (sectorial y macro) y del ambiente int er-no. Sin embargo, es aquí donde aparece un ne-cesario análisis de los requerimientos (o necesi-dades concretas) y de los factores y orientacio-nes del “ negocio” de los int erlocutores de la di-rección de la empresa, que está ocupada anali-zándolos para optar por una opción estratégica.

No sólo la estrategia requiere dar respuesta alas “ demandas” u “ orientaciones” (“ estrategias”

part iculares) de los accionistas, sino también, y ala vez, de l os demás actores relevant es que plan-tean requerimientos y tienen (en forma explíci-ta o implícit a) sus opciones est ratégicas part icu-lares respecto a la relación con la entidad, tantoactuales como potenciales o futuras, manifies-tas o latentes (potenciales), que requieren serindagadas para responder a el las con la estrate-gia que se adopte.

De esta manera, y haciendo un enf oque muy re-sumido, podemos señalar las respuestas científi-

cas al problema de cómo optar por una estrate-gia, por tres grandes perspectivas que han idoapareciendo en el t iempo f rente a los problemasque en cada momento han ido planteándose ala alta dirección en el diseño de su estrategia:

a) La est rategia corporat iva o “ patrón de los prin-cipales objetivos y políticas y los planes esencia-les para llevarlos a cabo que definan qué empre-

sa requiere ser, en qué negocios estar o no es-tar” .1 A este concepto se asemejan en su baselos de Chandler (La estrategia como estructura)2 ,Andrews (como “ proceso” ), Ansof f (est rategiacomo “ proceso” )3 , todas ellas situaciones en lasque la estrategia aparece reducida a lo “ princi-pal” o “ esencial” (en planes, polít icas, objet ivos)la que lleva implícita la idea de que hay otrosaspectos “ no pr incipales” o “ secundarios” (queno serían estratégicos sino t áct icos u operat ivos).Además, el concepto de estrategia corporativahace alusión a la est rategia t otal de la organiza-ción, realizada principalmente por el “ top” deella, que proporciona las “ líneas muestras” deldiseño del futuro: una especie de “ f ilosof ía deempresa” que post erior ment e deberá serexplicitada y detallada en objetivos, políticas y

planes concretos.Lo incierto del diagnóstico cambiante y turbu-lento, la necesidad de tiempos adicionales paracompletar con un detalle que permita haceroperativa la estrategia diseñada, la dependen-cia tan grande del “ top” , único “ dueño” y “ orien-tador” de la estrategia y su implementación, lanecesidad de acotar, medir y verificar más losantecedentes para evitar diagnósticos equívocosproducto de una in terpretac ión un tantoint uit iva y no formalizada, llevó a pensar en com-

plement ar este análisis con un modelo posterior.b) La Planificación Estratégica , ya concebida enlos escrit os de Peter F. Drucker de los ’50 y pri -meros ’60, ha sido recogida por sinnúmero deautores posteriores, y desarrolladas. Así, apare-ce la Plani f icación Est ratégica como “ el esfuerzosistemático, formalizado y cuantificado por elque una organización establece sus propósitos,objetivos, políticas y estrategias básicas, paradesarrollar planes detallados con el fin de poneren práctica dichas estrategias y políticas y así lo-grar un diseño acucioso, completo y preguiado

1 Kenneth Andrews: The Concept of Corporate Strategy.Dow-fones, Irwing Inc., N.Y., USA., 1971, pág. 87.

2 A.D. Chandler: Strategy and Structure , MIT PRESS.Cambridge, USA., 1962, pág. 235.

3 H. Igor Ansoff en Corporate Strategy Mc Graw Hill,N.Y., USA., 1965, pág. 79.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 11/38

de los objetivos y propósitos básicos y comple-mentarios de la empresa” 4 .

Lo importante en este caso es la generación deuna estrategia formal y completa (“ planif icada”y detallada), rigurosamente contrastada con

modelos, ojalá cuantificables, para diagnosticary desarrollarla metódicamente. 1) Una identifi-cación sistemática de las oportunidades y peli-gros del entorno y de la fortaleza y debilidadesde la empresa con todos los datos y anteceden-tes necesarios. 2) Un proceso continuo para es-tablecer metas generales organizacionales (filo-sof ía de empresa); def ini r estrategias y objet ivosy subobjetivos en una malla desarrollada, y pla-nes o proyectos detallados para asegurar suimplementación. 3) Una act it ud y un sistema for-mal con planes estratégicos, programas depen-

dientes a mediano plazo, y presupuestos y pla-nes operativos a corto p lazo. Todo ello permit i-ría planear con casi “ absoluta certeza, estratégi-camente, y con ello obt ener el éxito” .5

También en Europa, el Concepto de Sistemas deFilosofía, Objetivos, Políticas y Programas(SEFOP), desarrollado por el profesor AntonioValero (IESE, Universidad de Navarra) sigue estalínea con su “ sistema coherent e, interrelaciona-do, interdependiente y exhaustivo de filosofía,objeti vos, po lít icas y planes de acción que seña-

lan precisamente la sit uación futura deseable dealcanzar.6

c) Administración Estratégica . Ya Fayol había in-dicado en forma general que para dirigir haciael éxito a las organizaciones no bastaba un “ pro-ceso” sino cinco: los procesos admin ist rat ivosinteractuantes. Esa premisa básica, ya con unosochenta años, ha sido desarrollada por los auto-res de la más moderna y actual AdministraciónEstratégica7 . Así, no basta la Planificación Estra-

tégica, es necesario sistemat izar y hacer coheren-te con ella el desarrollo estructural y el desarro-llo de capacidades para que en la estructura laspersonas se encaminen efectivamente hacia laestrategia planificada. Al anterior factor: 1) Es-trategia (Planif icada y detal lada), se le agreguen:2) Desarrollo de Estructuras acordes a la estrate-gia y 3) Desarrol lo de las capacidades humanas ymateriales para lograrla, todo ello en un enfo-que sistémico integrado. La administración Es-tratégica así indica que es necesario planificarestratégicamente, apoyar estratégicamente ydesarrollar capacidades y procesos de avancehacia la estrategia en un modelo integrado deDirección Estratégica. Si no, fallará por algunode estos tres conceptos8.

Sin embargo, la administración estratégica siste-

mática requiere, además de lo indicado para laplanif icación estratégica:

a) Análisis de la f ilosofía de la empresa y su nú-cleo de result ados: las “ bases estrat égicas delnegocio” o naturaleza de la empresa.

b) La dist inción de la organización en áreas deact ividad porque las turbulencias no afectenpor igual a todas, incluso algunas se ven fa-vorecidas mientras otras pueden desaparecer.

c) La dist inción y diseño de objet ivos y polít icas

para cada área, consolidados en las bases es-tratégicas observadas primero.

d) El señalamiento de planes y programas de losque depende la obtención de result ados (y ga-nancias o ingresos) en cada área de actividaddiferenciada.

e) El establecimient o de una distribución de laacción , est ructu ración de la estructura para la

4 George Steiner en Strategic Planning , The Free Press(Mac Millan Din), 1979, pág. 21 y siguientes.

5 Véase Nagy HANNA La Planificación Estratégica y la Ges- tión del Cambio . En Finanzas y Desarrollo, FMI/B. Mundial,marzo 1987, página 30 y siguientes.

6 Al respecto puede verse El sistema de objetivos y políticas de José Luis Lucas, DGN-172, IESE, Barcelona, 1975,pág. 10 y siguientes.

7

Igor Ansoff en Bases Conceptuales de la administración es- tratégica sistemática (artículo publicado en Rev. SINERGIA,Esc. Ing. Comercial UCV, Valparaíso, diciembre 1986) y enLa perspectiva cambiante del Problema Estratégico ,(SINERGIA Nº 3, 1985).

8 Carlos De Carlos, Un modelo Integrado de Dirección estra- tégica , Cap. II., Documento Docente Nº 4, Escuela de Inge-niería Comercial UCV., Primera edición, junio de 1980 (cua-tro años antes de Implanting Strategic Management de IgorAnsoff, 1984).

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 12/38

14

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

Estrategia y sus áreas (unidades y subunidadesde negocio).

f ) El desarrollo de los recursos humanos y mate-riales para conseguir lo estratégicamente pla-neado y estructurado.

g) Responsabil idad humano social con personasy grupos, de contribuir a otras necesidades ydesarrol lo, y no perjudicarlos, dañarlos o afec-tarlos, para así hacer deseable la empresa ydirecciones y obtener y asegurar su desarro-llo sostenido a largo plazo (estratégico) Éticay Negocio veremos juntos para que este últi-mo pueda perdurar.

Todo ello configura un proceso que debería es-tar analizado en su coherencia con el diseño es-tratégico para que no resulte que se planifique

estratégicamente, o se administre estratégica-mente, pero no para la obtención de los result a-dos sino para “ cumpli r” con el requisit o teóricode tener estrategia, objetivos y políticas.

Otra versión: no basta estrategia (y filosofía, ob- jet ivos, polít icas y planes) para tener éxit o por laorganización, es necesario que éstas se encami-nen a la comprensión de resultados y en razónde los requerimientos para obt enerlos es que sedebe analizar la estrategia y sus componentes.

Tal es la idea central del Proceso de Negocio ode la Naturaleza de la Organización que pasare-mos a describir y analizar.

I. MARCO DE REFERENCIA DEL PROCESO DENEGOCIO, TÍPICO DE LA NATURALEZA DE LASORGANIZACIONES

Actividades de apoyo y actividades de negocio,típicos y de la naturaleza.

Desde el punto de vista estratégico, es posibledistinguir en todas las organizaciones variossubconjuntos de act ividades y, consiguient emen-te, de orient aciones respecto de ellas, que int en-tan regularlas y conducirlas. Entre ellas encon-tramos:

1) Las actividades de apoyo, que son aquellas queproporcionan un soporte, facilitación, servi-cio, que colaboran o cont ribuyen a los propó-sitos de la organización pero que en sí mis-mas no const it uyen su objeto esencial propio,o no def inen a la organización como tal ent i-dad que es. Lo que aportan es entregar unsustrato que posibi lit e la realización de lo queconsti tuye su quehacer propio , pero en sí mis-mas no representan la razón de ser de la or-ganización; y

2) Las act ividades de la naturaleza, t ípicas o denegocio, que son las esenciales, característi-cas, propias y definitorias de las que depen-den los result ados en términos de cumpl imien-to de la naturaleza que define la organiza-ción, o aquellos de los que dependen, en for-

ma directa e inmediata los ingresos y resulta-dos económicos en pérdidas o ganancias parala empresa (esta última situación cuando seref iere a una empresa de negocios).

Mient ras las act ividades de apoyo, servicio o so-porte facilitan o colaboran en forma mediata ala obtención de los resultados, las de la natura-leza o negocio son las típicas o características coninmediata o d irecta relación con aquéllos.

Planteando algunos ejemplos para general ilus-

tración del proceso, una empresa industrial delicores tendrá como act ividades de la naturalezalo que la define: fabricación, venta de licores(pues ello la identifica), y el manejo financierocontable, personal, investigación de mercado,t ransporte, serán de apoyo y facili tación. Un hos-pital tendrá como actividades de la naturalezala atención de urgencias, cirugía, ginecología,etc.; y de apoyo serán los servicios de enferme-ría, laborator io, admin istración y fi nanzas, pen-sionado, etc. Una distribuidora de elect rodomés-ticos, una universidad, un club deportivo, etc.,

pueden también clasificarse de esta manera.Para ello debe tenerse presente la defi nición delservicio o producto que caracteriza a la organi-zación y que def ine su rol, contribución a la so-ciedad y a su establecimiento por aportes priva-dos o públicos.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 13/38

Actividades actuales y pot enciales.

Además, estratégicamente, las act ividades ante-riores de las organizaciones pueden clasificarseen actuales y potenciales. Serán así, actividadesactuales las que al momento del análisis de ella

se están realizando, y potenciales, las que sonsuscept ibles de implementarse en el futuro a másbreves o largos plazos (son nuevas para ella).“ Otros casos más” son como “ ot ras posibil ida-des adicionales” .

A su vez, las actividades potenciales puedenclasificarse en: a) descubiertas (que están siendodesarrol ladas por ot ras organizaciones aun cuan-do para la propia sean novedosas) y b) origina-les (novedosas absolutamente para todos losintervinientes en la industria del ámbito en que

la organización se desenvuelve).El desarrollo de estas act ividades pot enciales (adi-cionales, novedosas, perfeccionadas), serán lasque permit an mejorar los result ados a fut uro.

Así, entonces, podríamos clasificar las activida-des (y por supuesto, las orientaciones que sobreella se dispongan para gobernarles estratégica-mente en lo futuro: metas, objetivos, políticas,planes o proyectos) en:

ción estratégica de una organización consiste enconducir a una ent idad (sea empresa de negocioo institución sin fines lucrativos) desde la situa-ción 1 a una situación 2 en un tiempo hacia elfuturo (desconocido). Ver Gráfico Nº 1.

La relación entre la ESTRATEGIA (o sistema deobjetivos y políticas) y el proceso de negociosindica una necesidad de correspondencia entreambos, ya que como la estrategia es una opcióndefinida de f uturo con orient aciones y premisas(objet ivos, pol ít icas, planes o proyectos) para lo-grarlo, debería establecer pautas e instruccionesde qué y cómo se quiere lograr esa situación fu-tura, tant o en lo que se refiere a las act ividadesde apoyo como las de negocios o propia natura-leza (típicas) de la organización; en ambos casosincluyen instrucciones de qué hacer y cómo en

las actividades actuales (incorporándolas, desa-rrollándolas, especif icándolas, relacionándolas).Ver Gráf ico Nº 2 .

El problema que se describe en el Gráfico Nº 3radica en que la estrategia o sistema de objeti-vos y políticas diseñe una opción de futuro, concompletas prescripciones de contenido (objeti-vos, políticas, planes o proyectos), y sin embargoellos no incorporen las actividades de soporte y

Existi rían así unos procesos (o secuencias interre-

lacionadas y ordenadas de act ividades y orienta-ciones): a) de apoyo o soporte; b) de la naturale-za, típico o de negocio en todas las organizacio-nes. Así, el Proceso de la Naturaleza, típ ico o denegocio, estaría compuesto por las actividadesde dicha índole.

Como se muestra en la serie de gráficos que sepresentan a continuación, el proceso de direc-

negocio o de naturaleza, sean ac-tuales como pot enciales, exist ien-

do una discordancia entre lasorientaciones que se enuncien ylas actividades de las que depen-de la obt ención de resultados eco-nómicos (negocios, cuando ello eslo requerido por la organización)o del cumplimiento de la propianaturaleza de la entidad. Ejemplo,una estrategia que para una em-presa fabricante de artículos de

cosmética implique dedicarse fundamentalmen-te a desarrollar invest igaciones avanzadas en tra-tamiento del cáncer y no hacer nada para mejo-rar el “ negocio de la cosmética” (abandono delmismo no puede sign if icar result ados mejores endicho campo), o una uni versidad que se dediquea enseñanza secundaria o capacitación de tra-bajadores y no indica ninguna orientación demejora en sus propios procesos de educaciónsuperior, etc. Ambos son ejemplos muy obvios.

Tipo de actividadesReal ización de el las Apoyo, soporte Naturaleza Negocio

Actuales

Potenciales:a) Descubiertas yab) Originales

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 14/38

16

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

GRÁFICO Nº 1: Esquema del Proceso Estratégico de Dirección

GRÁFICO Nº 2

Conducir a la Empresa

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 15/38

Pero, afinando más, uno podría pensar en unaempresa de transporte marítimo que no consi-dera para nada en sus orientaciones estratégi-cas las formas de transport e conteinerizada y conflujos hacia determinados países, pretendiendotan sólo t ransportes t radicionales y a ot ros esce-narios geográfi cos que aquellos en los cuales losflujos estén creciendo; su estrategia de adquisi-ción de naves, establecimiento de sucursales,orientación de operaciones e inversiones, con-tratación y capacit ación de personal sería discor-dante o sólo coincidente en muy pequeña parte

con las act ividades de las que depende el aport ea resultados como empresa de transpor te (natu-raleza o t ípicos) o desde el punto de vista de ren-tabilidad fut uras.

Es así como el Análisis del Proceso de Negocio oNaturaleza de las organizaciones, modelo muyactual y que recién se está incorporando en for-ma sistemática al mundo empresarial y directivopara enriquecer el análisis estratégico, consisteen la identificación del conjunto de orientacio-nes, funciones, actividades y conjuntos de los

anteriores que tienen directa relación y de losque dependen en forma decisiva, y principal, losresultados económicos en términos de ingresos(mayores o menores) o las pérdidas o ganancias,o el cumpl imiento de sus propósit os esenciales.

El Proceso de Negocio es una parte del Procesode la Naturaleza de la organización, ya que esteúltimo hace referencia a los resultados no sólo

económicos, sino al cumplimiento de los objet i-vos que por naturaleza y esenciales característi-cas corresponden a la organización.

Mientras el proceso de la naturaleza es propiode toda organización (familia, región, organiza-ciones con o sin fin de lucro, privados, estatalesmixtos, etc.), el proceso de negocio, una espe-cialificidad dentro de aquél, agrega el aspectof inanciero de ingresos, pérdidas o ganancias, enlas organizaciones en las que esto es requerido.

Ahora bien, en principio, casi todas las activida-

des que se realizan en las empresas u organiza-ciones t ienen algo que ver con sus resultados eco-nómicos o t ienen repercusiones económicas, perono todas son igualmente determinantes del lo-gro de dichos resultados.

Hay así una jerarquización de la mayor depen-dencia de los resultados de unos u ot ras orienta-ciones, funciones o act ividades, si bien todas ellasse realizan en las empresas9 .

GRÁFICO Nº 3: Problema Estrategia o SOP

9 Al respecto puede verse: El concepto de objetivos y políti- cas y el Proceso de Negocio de la empresa por José LuisLucas, IESE (1974, España); Análisis del Proceso de Nego- cio: experiencias europeas del mismo autor (1975); Pensar en negocios (mismo autor: Revista de Ant iguos del IESE,1985). Autores posteriores como Michael Porter (Estrate- gia Competit iva , 1982) e Igor Ansoff (Implanting Strategic Management, 1984), lo tratan.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 16/38

18

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

Se trata, entonces, de descubrir, describir y clasi-ficar prácticamente en qué orientaciones, fun-ciones y act ividades de la organización están en juego los ingresos y retornos de la empresa demanera más destacada (de qué dependen losresultados en beneficios o pérdidas: proceso denegocio); y/o de qué depende cumpli r o no conlos objetivos y propósitos de la naturaleza quet ipi f ican a la t al organización (proceso de la na-turaleza, ampliable a inst it uciones aun sin f inesde lucro sea para part iculares o para el Estado).

II. UN MODELO DE ALTA DIRECCIÓN(ESTRATEGIA)

En cualquier organización es necesario llegar a

identificar de qué depende o qué actividades oaspectos son los que de una manera más impor-tante inciden sobre los result ados de ella, t antoen términos de cumplir mejor su naturaleza comotal organización que es como un “ negocio” , ode qué depende ingresar dinero, y ganar o perderlo.

Sin embargo, con demasiada frecuencia, la di-rección de las organizaciones no sabe en quépierde o gana en el logro de sus objet ivos natu-rales, o en dinero. “ A t ravés de la cont abilidadfinanciera y de la contabilidad de dirección se

obt iene una indicación de si gana o pierde dine-ro; no obstante, se gana o se pierde dinero enlas empresas a través de acciones que no apare-cen registradas en dicha contabilidades, o éstasno ofrecen más que la parte de la informaciónque da a luz sobre los benef icios y pérdidas.” 10

Las afirmaciones anteriores se basan en la expe-riencia real de encont rar, en distintas empresas,orígenes de beneficios o pérdidas que no que-dan recogidos, o sólo muy limi tadamente, en lossistemas contables. Balances y Cuentas de Resul-tados y otras informaciones contables para laDirección recogen volúmenes y montos de fac-turación; costos administrativos, generales, de

ventas, etc., cargas financieras, materias primas,stocks, amortizaciones, personal, etc. Sin embar-go, estos son sólo totales, y, por más desglosesque se efectúen, no permiten visualizar las fuen-tes reales de ingresos y resultados, y particular-mente, las fuentes potenciales de ellos.

Ejemplos: de estos datos no es posible visualizarque es mejor envejecer un componente de me-nor volumen (las “ holandas” , base de cognac)en los lugares de origen, y no incluido en el pro-ducto terminado, de mayor volumen y en el lu-gar donde las cavas (o depósit os) son más caros;ni descubrir que es conveniente entrar en la fa-bricación de embutidos por parte de un mata-dero que presta servicios de matanza de anima-les a terceros; ni percibi r la conveniencia de of re-cer servicios de transporte, más seguros, embar-

que de las cargas además de transportarlas en lanave, muelles, et c.

Se requiere así de un modelo de análisis que per-mita encontrar los orígenes actuales y potencia-les, y todo a ser posible, de los benef icios y pér-didas de una empresa, y los factores actuales ypotenciales que permitan cumplir cabalmentecon los objetivos que por naturaleza caracterís-tica le corresponden a la organización.

En síntesis, los sistemas de información y regis-

tro contable tradicional consignan globalidadesen los montos de ingresos y resultados, consta-tan que se han producido y en cuánto, pero nopor qué se han dado, dependiendo de qué act i-vidades se lograron en forma pormenorizada, ymucho menos, dependiendo de qué aspectosconcretos pueden incrementarse en lo sucesivo.

Lo mismo en el caso del cumplimiento de losobjet ivos y propósitos de la naturaleza o t ípicosde la organización, se sabe o puede visualizar sise están logrando, pero se ignora por qué se hanconseguido y del hacer qué actividades han de-pendido o dependerán en lo sucesivo.

10 Antonio Valero en Métodos de Alta Dirección para saber dónde y por qué se pierde o se gana dinero en una empre-sa, DGN-178. Serie Investigación IESE, Univ. de Navarra,Barcelona, España, 1976.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 17/38

III. COMPONENTES DEL PROCESO DE NEGOCIO,TÍPICO, DE LA NATURALEZA DE LAORGANIZACIÓN

El modelo de Análisis del Proceso de Negocio ode la naturaleza o típico consta de los siguientescomponentes, a part ir de los más generales y esen-

ciales para descender a los más operacionales:

• Bases del Negocio o Naturaleza de la organi-zación.

• Areas de Negocio de la naturaleza o típicas.

• Operaciones de Negocio de cada área (u ope-raciones t ípicas o de naturaleza).

• Acciones y subacciones de Negocio para el de-sarrol lo de las operaciones.

1. El primer componente son:

Las Bases del Negocio o de La definición de la Naturaleza de la Organización.

Su identi f icación y definición en la organizaciónconstit uye el pr imer paso para el análisis del Pro-ceso de Negocio, o típico, o de la naturaleza dela organización.

Las bases del negocio sean “ los rasgos dist in t i-vos, identificatorios, claves y originales que ha-cen a una empresa u organización lo que es (sunaturaleza) y la defi nen desde el punt o de vistade sus resultados “ económicos y/o t ípicos o pro-pios de su quehacer” .11

La definición del negocio es conveniente que sehaga en forma precisa y clara, y ello se hace ne-cesario explicitarlo a través de varias ideas (cua-tro o cinco); no es un refrán o slogan simplista niun largo libro de 50 páginas. Consiste en mati-ces ident if icatorios que describan por qué y cómo

se espera conseguir los resultados generales y,sobre todo, económicos. En general, es una pre-gunt a por la “ dif erencia” (¿rasgos dist int ivos?)que hacen a una empresa u organización lo quees, y la separan de ot ras que actúan en un sectoro ámbit o (¿por qué había int erés en comprarle,en pertenecer a ella como socio, directivo, em-pleado, o en vincularse con el la como f inancista,cliente, proveedor?, ¿qué de diferente ofrececomo producto, forma de distribución, cobro opago, servicios complementarios, por vivencia,etc.?). En el fondo está describiendo en qué seapoya la organización para desarrol larse, y si susbases, propias, identificatorias, diferenciales delas de otros son muchos, tendrá más cimientosen los que apoyarse para la consecución de susresultados.

Las características son:

• Varias pautas (sobre producto, dist ribución,mercado, proveedores, inversión y financia-miento, personal, relaciones con actores in-ternos o externos).

• Medibles en dinero ($) o equivalentes en él.

• Identi f icatorios, distint ivos, ojalá únicos (quenadie más los posea): diferenciación y especi-f icación (semejanza con “ rasgos dist int ivos” ).

• Que digan relación con la obtención de resul-tados (y que éstos sean económicos: “ Nego-cios” en las empresas que son de negocio).

• Aspectos claves, fundamentales, esenciales, deduración al máximo plazo posterior posible.

• Constit uyen la “ filosofía de obtención de re-sultados” , o sea, una part e de la estrategiabásica o f ilosof ía empresarial, que en sí podrácontener otras orientaciones adicionales queno apuntan a los resultados sino a valores opref erenciales y vocación ext raeconómica.

Son el “ núcleo económico de la f ilosof ía o estra-tegia general de la empresa” .12

Ejemplo: en una empresa del sector automotor,que fue una de las primeras en efectuar estos

11 Al respecto puede verse: Análisis de las Bases para una es- trategia de exportación para una empresa chilena , porCarlos De Carlos. Ponencia presentada al Seminario “ ElNegocio de Exportar: un desafío estratégico y operativo” .Universidad Diego Portales-CINTAL, Junio 1987. Publica-do por Revista Planteamientos Nº 4, agosto 1987. Univer-sidad Diego Portales, Santiago de Chile. Págs. 31 y siguien-tes.

12 DePensar en Negocios por José Luis Tomás, Revista de An-tiguos IESE, 1985.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 18/38

20

ANÁLISISESTRATÉG

ICO

DELNEGOCIO

estudios (1976) se puede observar, entre las ba-ses inspiradoras de su negocio:

a) ser una empresa con determinante participa-ción en su propio mercado nacional (más del66%, en un país mediterráneo);

b) ser una empresa que aborda la producción demúlt iples áreas de productos (la más diversif i-cada del sector en el mundo: aviones, barcos,camiones, t ractores, aut omóviles, etc.);

c) en automóviles, privilegiar y no admiti r ser se-cundario en los coches más pequeños y demenor precio, cambiando sus modelos t ras 12/15 años de fabricación;

d) no instalar plantas extranjeras sino por excep-ción trabajando en asociación con capitaleslocales y denominación dif erentes de la matr iz.

(NOTA: otras empresas del sector tienen basesmuy distintas e incluso opuestas a la anterior:concentración en algunos modelos, cambios f re-cuentes de modelo, et c.). Entonces, su “ negocio”no es tan sólo “ producir y vender autos” .

Otro ejemplo, una Escuela de Administración deEmpresas, como supuesto podría tener sus basesen: a) muy buen contacto con los empresariosprivados y sus egresados; b) d isponer de una plan-t illa académica relativamente reducida pero dealto nivel de experiencia y contactos empresa-riales; c) conectarse con un det erminado segmen-to poblacional de altos ingresos de colegios pri-vados; d) tener convenios con algunas universi-dades y asociaciones in ternacionales académicasde cierto tipo o nivel; e) tener independenciaseconómicas a través de realización de semina-rios, cursos, programas, costo de matrículas, etc.No dependiendo de fondos aportados en formaestatal o exógeno a ella, etc. Como puede verse,es un núcleo f ilosóf ico del negocio y la consecu-ción de resultados diferente e identificatorio

frent e a otras escuelas que podrían tenerlos dis-tintos (o incluso no vinculados a aportes econó-micos si su naturaleza es dist inta).

Otros ejemplos: dos compañías de transportemarítimo tienen entre otras las siguientes basesdel negocio:

a) Una de ellas, ser una empresa que cubre to-das las líneas o tráficos existentes en su ámbi-

to (granel, carga general a Europa, Japón,USA, cabotaje, etc.).Mientras, otra sólo se dedica a algunas, es-pecif icadas y segmentarias dada su menor di-mensión relativa.

b) Mientras una de ellas emplea barcos nuevosde alto costo y de la más avanzada tecnolo-gía disponible, la otra adquiere unidades usa-das, depreciadas, etc.

c) Mientras una emplea sistemas de cont ratoscon clientes amarrados a largos períodos y amenores precios obviamente; la otra no de-sea cont ratos, sino que se mueve por cont ac-tos directos y ofertas derivadas de sus mayo-res tráf icos.

d) Una con operaciones de descent ralizadas poráreas de negocio (o “ subempresas” ), la otraactúa en f orma cent ralizada, etc.

Esencialment e, las bases del negocio descansan,para su descubrimiento por parte del di rect ivo ypara su posterior relación y formulación, en ladefinición de unos rasgos distintivo, diferencia- dores que singulari cen la empresa y que se refie-ran a los ámbitos productivos, tecnología, mer-cado, f inanciamiento, personal, ámbit o geográ-f ico, formas y orientaciones de distribución, etc.Manif estando unas“ ventajas competi t ivas” apo-yadas en la realidad de los antecedentes obser-vables en el sector y propia empresa u organiza-ción (la base sería “ buscar la dif erencia ventajosa”

en la generación de resultados).

Superar a los competidores de algún modo no-vedoso y original, observar carencias o necesida-des no atendidas (anticipación). Esto requiereque tales ventajas “ sean sostenibles” en el ti em-po, es decir, no f ácilmente dupl icables por el res-to de las empresas del sector;13 ellas pueden sig-nificar primacías en costos, variedad de produc-tos, facilidades de pago para adquisición, nue-

vos procesos productivos o de distribución, ter-minaciones y calidad al lado de un precio, van-guardia tecnológica, segmento definido de mer-cado, etc.

13 Del discurso inaugural sobre Dirección o Strategic Management del profesor Edward Bellarin, Presidente dela Fift h Strategic. Management meeting.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 19/38

Sin embargo, no son def ini ciones vagas y gene-rales, sino opciones muy or ient adas a “ lo que senecesit a o se carece en el medio” .

Depende en síntesis de las fortalezas o apoyoscon que se cuenta en la empresa, asociados a las

oportunidades vistas por la vía de la diferencialsupuesta de la existente.

2. El segundo component e del Proceso deNegocio son las denominadas:

ÁREAS DE NEGOCIO14

El Concepto de Areas Estratégicas de Negocio(SBA o Strategic Bussiness Area) lo desarrolló elprof esor Igor Ansoff a partir de los t rabajos pio-neros de Mc. Namara y C.J. Hit eh, a principios dela década de los ’60 en el Pentágono, con el con-

cepto de “ misión est ratégica” , equivalente mili-tar de las áreas de Negocio. Otros trabajos pre-cursores en este sentido fueron los de la aplica-ción del concepto de misión a la esfera empresa-rial por el Depart amento de Estudios de GeneralElectr ic, desarrol lando el concepto de “ Unidadesestratégicas de negocio” . Estas dicen relación condivisiones, departamentos, secciones, unidadesorganizativas de la empresa, que se crean y tie-nen la responsabilidad de desarrollar la ori enta-ción estratégica y dirigir la organización “ paraobt ener result ados en una o más áreas de nego-cio” (tomado en los documentos de trabajo dela compañía, diciembre de 1971).

Obvio es que las áreas de negocio no t ienen porqué coincidir con las áreas funcionales tradicio-nales si no son combinadas de ellas.

Areas de Negocio (SBA15): Son segmentos distin-tivos e identificables del entorno en el cual laempresa hace (actuales áreas) o puede hacer

(áreas potenciales), o sea, generar ingresos obeneficios o identificar actividades, gravámeneso restricciones a éstos. Se identifica cada área denegocio por relaciones de demanda y oferta,producto, mercado, tecnología que se dirige alsector (demanda) y/o se entregan por éste o poralgunas empresas integrant es del mismo. Ejem-plo: en el sector de export aciones de muebles demadera habrá varias áreas de negocio identifi-cables desde el punt o de vista:

Del producto: Hogar, oficina, fábricas y dentrode cada uno de los sub-sectores de producto (li -ving, dormitorio, comedores, closets, etc., en elcaso de hogar).

Además, hay sub-clasificaciones por materialesempleados: maderas finas, enchapados, made-

ras comunes, aglomerados, etc., orig inando múl-tiples áreas de negocio actual (si las estoy desa-rrollando o potenciales, si no lo estoy ahora).

Inclusive, pueden exist ir int ersecciones, ent re lasáreas actuales que permitan descubrir nuevasdemandas dirig idas al sector, como ser plegablesde playa, esteras, etc.

Del mercado : Altos, medios, bajos, intermediossegmentos, y respecto de cada país el significa-do de producto de calidad alta, media, baja tie-ne diferentes sentidos y precios y tratamientos

legales o canales de distribución. Ella da origena múltiples áreas de negocio.

De la tecnología : Sea por razones de caracterís-ticas de los insumos o de los componentes em-pleados, los procesos de f abricación, t ransporte,almacenaje, carga, descarga, packing, recepción,etc., van dando lugar a otras tantas posibilida-des de área de negocio.

Las diferencias, sea en producto, mercados, otecnología, van a dar origen a las áreas de nego-cio en que mi empresa se desenvuelve (actualesáreas), siendo el resto áreas potenciales de ac-ción que requeriría para poder incorporarlos a

14 Al respecto puede verse, además de nuestro breve trabajoya aludido y publicado en la Revista Planteamientos de laUniversidad Diego Portales, el libro Implanting Strategic Management del Profesor Igor Ansoff, Prentice Hall,Englawood Chiffs, N.Y., 1984, donde se desarrolla el enfo-que de las áreas de negocios. También Bases Conceptua- les de la Administración Estratégica Sistemática “ del Prof.Ansoff, publicado en Revista Sinergia Nº 4 (1986) Escuelade Ingeniería Comercial, Universidad Católica de Valparaíso,páginas 115 y siguientes.

15 Concepto de SBA (Estrategic Bussiness Area) tomado delprofesor Igor Ansoff en su Implanting Strategic Management (1984), en español “ Dirección Estratégica enla Práctica Empresarial” Addison W., USA, 1998.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 20/38

22

ANÁLISISESTRATÉGICO

DELNEGOCIO

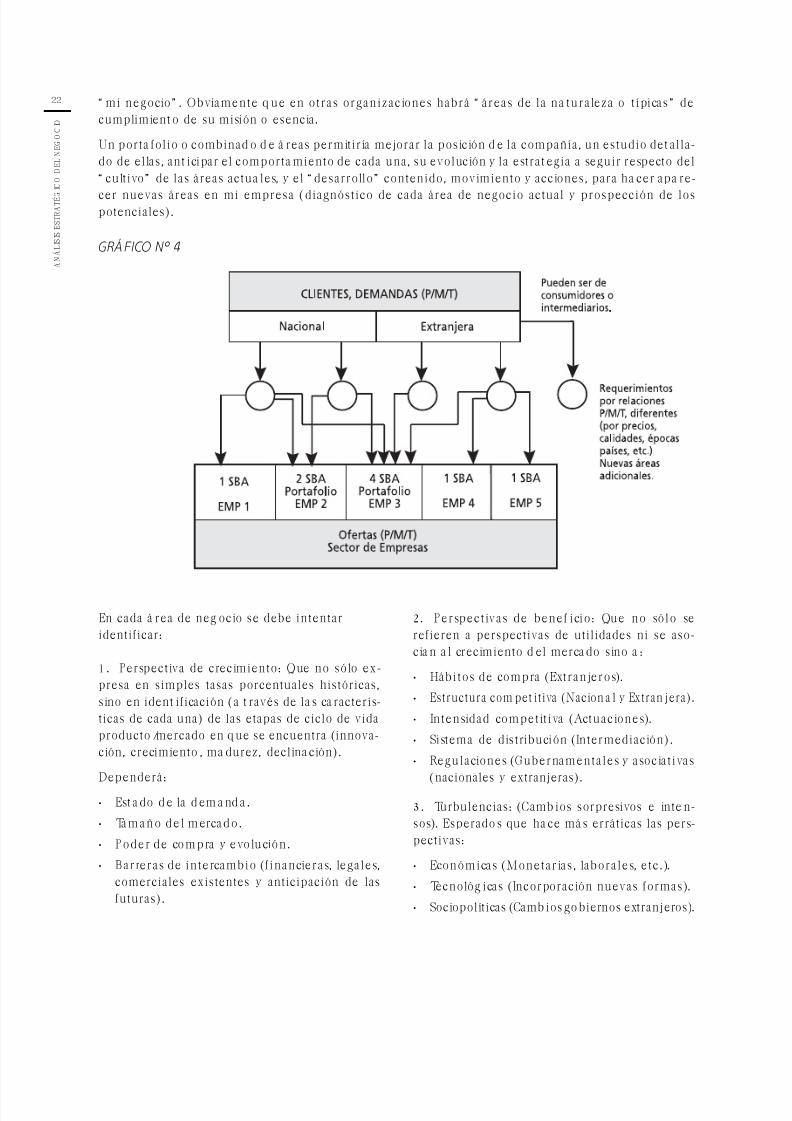

“ mi negocio” . Obviamente que en otras organizaciones habrá “ áreas de la naturaleza o t ípicas” decumplimiento de su misión o esencia.

Un port afol io o combinado de áreas permit iría mejorar la posición de la compañía, un estudio detalla-do de ellas, anticipar el compor tamient o de cada una, su evolución y la est rategia a seguir respecto del“ cult ivo” de las áreas actuales, y el “ desarrollo” cont enido, movimiento y acciones, para hacer apare-

cer nuevas áreas en mi empresa (diagnóstico de cada área de negocio actual y prospección de lospotenciales).

En cada área de negocio se debe intentaridentificar:

1. Perspect iva de crecimient o: Que no sólo ex-presa en simples tasas porcentuales históricas,sino en ident if icación (a t ravés de las caracterís-ticas de cada una) de las etapas de ciclo de vidaproducto/mercado en que se encuentra (innova-ción, crecimiento, madurez, declinación).

Dependerá:• Estado de la demanda.

• Tamaño del mercado.

• Poder de compra y evolución.

• Barreras de intercambio (financieras, legales,comerciales existentes y anticipación de lasfuturas).

2. Perspect ivas de beneficio: Que no sólo serefieren a perspectivas de utilidades ni se aso-cian al crecimiento del mercado sino a:

• Hábitos de compra (Extranjeros).

• Estructura competit iva (Nacional y Extranjera).

• Intensidad competit iva (Actuaciones).

• Sistema de distribución (Intermediación).

• Regulaciones (Gubernamentales y asociat ivas

(nacionales y extranjeras).3. Turbulencias: (Cambios sorpresivos e int en-sos). Esperados que hace más erráticas las pers-pectivas:

• Económicas (Monetarias, laborales, etc.).

• Tecnológicas (Incorporación nuevas formas).

• Sociopol íticas (Cambios gobiernos extranjeros).

GRÁFICO Nº 4

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 21/38

No es raro así encontrar 30-50 áreas de negocioen una gran corporación, un número de 10-20en una mediana empresa y dos o tres en unaempresa naciente, cada una de las cuales requiereun análisis separado y el examen de las restantespara descubrir áreas potenciales o de futura in-corporación estratégica. Lo mismo es aplicable aorganizaciones sin fin de lucro (áreas típicas ode naturaleza).

De esta manera, las SBA van a signif icar una “ par-celación” del ámbito de act ividad de la organi-zación, sea por productos, por mercados, portecnología, por ámbit os geográficos, etc. en queactúa, etc. Pero parcelación integrada por la de-f inición que previamente se haya efectuado entérminos de bases del negocio.

Así, por ejemplo, observando a los dos principa-les competidores alemanes de automóviles delujo, podemos apreciar que ambos están ubica-dos en los cuatro segmentos, hasta hoy identifi-cados del sector de coches de lujo: cupés depor-tivos, sedanes de gran tamaño, sedanes de ta-maño medio superior y de tamaño medio, sepa-rados por tecnologías diversas (cilindradas, di-mensión física, calidad de componentes, peso,velocidad, consumo, espacio of recido, maniobra-bilidad, forma de construcción, componentessuministrados, control de calidad y verificación,

etc.) Y dirigidos a mercados diferentes en ingre-sos, edades, sexos, etc. Ello da lugar a cuatroáreas de negocio d if erentes para cada empresa,sin embargo, sólo uno de ellos t iene además, lasvariadas áreas de negocios que implican los ca-miones, los buses, los vehículos a todo terrenodeportivos y militares, etc. Pero, además, y basa-do en sus bases del negocio, es posib le observarque uno de dichos competidores se caracterizaporque en cada una de las áreas, sus coches sonmás veloces y pot entes que el de su compet idor,que sus precios son ligerament e inf eriores (alre-dedor de un 20%), sus diseños son más estil izadosy modernistas, sus equipamientos son más juve-niles y deportivos, su resistencia y duración esmenor, etc. Todo ello viene inspirado por las ba-ses del negocio que previamente ha definido yque identifican el negocio de cada una de lasempresas.16

Las áreas de negocio pueden ser actuales (las quehoy está desarrollando la organización) o poten-ciales (las susceptibles de desarrollarse en el futuro).

Estas últimas van a nacer de la observación de:a) las que actualment e está desarrollando la com-

petencia local o internacional (de otros escena-rios geográficos) para analizar su posible incor-poración a la empresa; b) del descubrimiento deotras absolutamente nuevas y originales, que apartir de un examen de “ qué falta” o “ qué adi-ción o mejora o variación sería apetecida” .

La postura para el descubrimiento de nuevasáreas de negocio es la de ubicarse como si estu-viera en el lugar del interlocutor de la empresa(client e, proveedor, dist ribuidor, financista, inver-sor, personal operativo o directivo, etc.).

Así, Morita,17 int rodujo la variante “ personalstereo” derivada del radio port áti l, para hacerlo“ verdaderamente portát il” para un joven quehace ejercicios, un oficinista que podría moles-tar a sus vecinos con el ruido, etc. Así nació enMarantz el equipo de radio de alta f idelidad lla-mado “ MIDI” (para espacios más pequeños quelos con rack tradicional); el automóvil familiarde tracción en cuatro ruedas de precio medio ybajo, partiendo de las necesidades de países conheladas invernales y caminos de difícil tránsito

en ciertas épocas (Subaru) y así las tarjetas decrédito, el rent -a-car, la instalación de ti endas dedepartamentos en ciudades de provincia conextensiones como las de nuestra región metro-politana; los programas de diplomado para noprofesionales en administración de empresas, losprogramas de post-grado monográficos y actua-lizados para egresados de administración deempresas en Chile, etc. Son nuevas áreas de “ ne-gocio” o cumplimiento de la naturaleza que, porsupuesto, cada una de ellas supone: diferencias,sea en Producto/Mercado/Tecnología, o en los

tres aspectos (obvio SBA diferente).

16 Análisis efectuado a la lectura de informes internos deambas compañías (una ubicación en Stuttgart y otra enMunchen), y en folletos de información a sus representan-tes o dealers, amén de la verificación personal de las carac-terísticas técnicas y de utilización de los coches.

17 Aludimos al Presidente de SONY CORP., of Japan.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 22/38

24

ANÁLISISESTRATÉGICO

DELNEGOCIO

3. El tercer componente del Proceso de Negocioson las:

OPERACIONES DE NEGOCIO

Estas son las act ividades o elementos ident if ica-bles en cada área de negocio y de las que de-pende y tiene mayor impacto relativo en el lo-gro de los resultados de dicha área de negocios.

Cada área de negocios tiene sus propias opera-ciones de las que depende obtener resultadoseconómicos (o ext raeconómicos: Logro): depen-de del desarrol lo de actividades diversas.

Se t rata de examinar cada área de negocios paraver qué actividades, funciones, tareas hay que rea-lizar para que esa área específica genere ingresos

o aport aciones a los result ados. Descubri r los com-

ponentes operat ivos de ella, y que suelen ser con-creciones específi cas de las funciones t ípicas de laempresa: diseñar, comprar, producir, verificar ca-lidad, vender, promocionar, distribuir, financiar,

cobrar, pagar, trabajar con personas, etc.

Identificar, desglosar, describir, calcular, en sín-tesis, conocer las 15 ó 20 operaciones de las quedepende cada área de negocio clave de la orga-nización, su descripción cualitativa y la cuantifi-cación relativa de su incidencia económica y elaporte a los beneficios, o al logro de result ados

(en organizaciones sin f in de lucro) que va a per-mit ir dirigi r mejor el negocio.

Ejemplos: en un predio agrícola puede habervarias áreas de negocio identificables: lechería,engorda, crianza, cultivo de trigo, frutales (ej:duraznos y mandarines), viñedos, cultivo de flo-res. Si los poseo todos, tendré tantas áreas denegocio, actuales; si algunas no las poseo, ten-dré entonces algunas áreas potenciales a ser de-sarrolladas. El área de cultivo de flores depen-dería de operaciones diversas para obtener re-sultados que las otras áreas, como es obvio. En-tre ellas podrían estar: la creación de un ambien-te artificial para evitar problemas de heladas,regadío y abonos en tales o cuales característi-cas, conexión con tales o cuales intermediari os,ahorros de tal o cual especie, ser transportadasen tal medio, época, f recuencia y condiciones (di-ferente de ot ros productos); producir en tales ocuales entidades y tamaños, etc., todo lo cual

representan aspectos diferentes de la lechería uot ra área.

En el caso de un exportador de frutas, por ejem-plo, hay que preguntarse sobre el papel de lacompra de f rut as, las diferencias económicas por

compras anticipadas, a “ ojo” o “ por preferen-cias” de los consumidores y distribuidores u or-ganismos f iscalizadores externos, y las formas al-ternativas de embalaje y despacho, los costos yformas de transporte, las exigencias sanitariassegún los dist int os escenarios a los que van d ir i-gidos (en todos ellos éstas variarán), de pronti-tud de entrega, la estimación de las responsabi-lidades concretas que se deben desarrollar conla consignación de mercancías a terceros, los ti-pos de seguros (por unidad enviada, por conjun-to de procesos), etc. En el ámbit o académico, por

ejemplo, tres áreas diferenciadas de actividad onegocio en una escuela de administración (rela-ciones específi cas Producto/Mercado/Tecnología)como son: a) un programa de licenciatura depregrado; b) un programa de diplomados a per-sonas que ya son graduadas en otra especiali-dad y que se encuentren trabajando; c) un pro-grama de post-grado (magíster o cursosmonográficos post-licenciatura en la disciplina),dependerán necesariament e de operaciones dis-t int as como es por ejemplo: f ormación y calif ica-

ción de personal que lo imparte, horarios en quese den las sesiones, posibilidades de cobro dematrícula y sus montos, t ipo de docencia (act iva,teórica, aplicada, y “ dosis” de cada una), pro-grama de materias, articulación curricular, tipode casos, lit eratura empleada, tipo de local e ins-talaciones, etc. Y ello condicionará el logro deresultados, concurrencia y aprovechamiento delos alumnos; generación de ingresos, o aun posi-bil idad de realización o de éxito o f racaso de talo cual programa (o áreas de act ividad o negocioque se intente implantar).

Debe tenerse en cuenta que las operaciones denegocio dependen entre ot ras de: a) la sit uaciónactual de la organización, su f ort aleza, debilida-des, posibilidades, incapacidades o capacidades;b) de la evolución de las respuestas que otrasorganizaciones están dando y de éxito o f racasocon que las están realizando (búsqueda de dif e-renciación aport e nuevo o condiciones severas);

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 23/38

c) de la evolución del entorno sectorial (clientes,int ermediarios, financistas, disponibi lidades eco-nómicas, apetencias, etc.) y macroent orno.

Por ello, las operaciones de negocio de las quedepende el desarrollo de un área (SBA) son cam-

biantes, y las que fueron ident if icadas como apro-piadas en un escenario, no necesariament e con-t inuarán siéndolo en ot ros y ante ot ros requeri-mientos.

Obsérvese, si se quiere, el mercado de losradiorreceptores, que en una época podrían de-pender de incrementar potencia, calidad de so-nido, equipamientos sofisticados, etc., para pa-sar después a depender de precios más bajos,calidad tan sólo satisfactoria, facilidades de pago,tamaño menor (y comparación de los componen-

tes), etc.

Metodología:

1) Definición de cada una de las SBA de la em-presa, actual o potencial.

2) Análisis de cada una de ellas en términos quedepende la realización económica en cadauna.

3) Jerarquización en los temas u operacionespara medidas y cuant if icar su aport ación a los

ingresos y resultados de cada área.Descripción acotada de cada operación y sumedición.

4) Jerarquización de las dif erentes operacionesde negocio de las que depende cada área dela compañía según el grado de aporte al lo-gro de los resultados. Primero las que apor-tan más (y si es empresa de negocio, con lamedición del aporte efectivo en unidadesmonetarias) para seguir descendiendo hastaaquéllas que en su aport e es menor.

5) Ordenar todas las operaciones de negocio (enuna compañía con cinco o seis áreas de nego-cio obtendremos en total más de 100 opera-ciones de negocio, a razón de 15 a 20 por SBA),en forma jerárquica, empezando por aquéllasde las que dependen en mayor medida los re-sultados económicos o los ingresos (o la con-

secución de resultados no financieros, en or-ganizaciones sin fin de lucro).

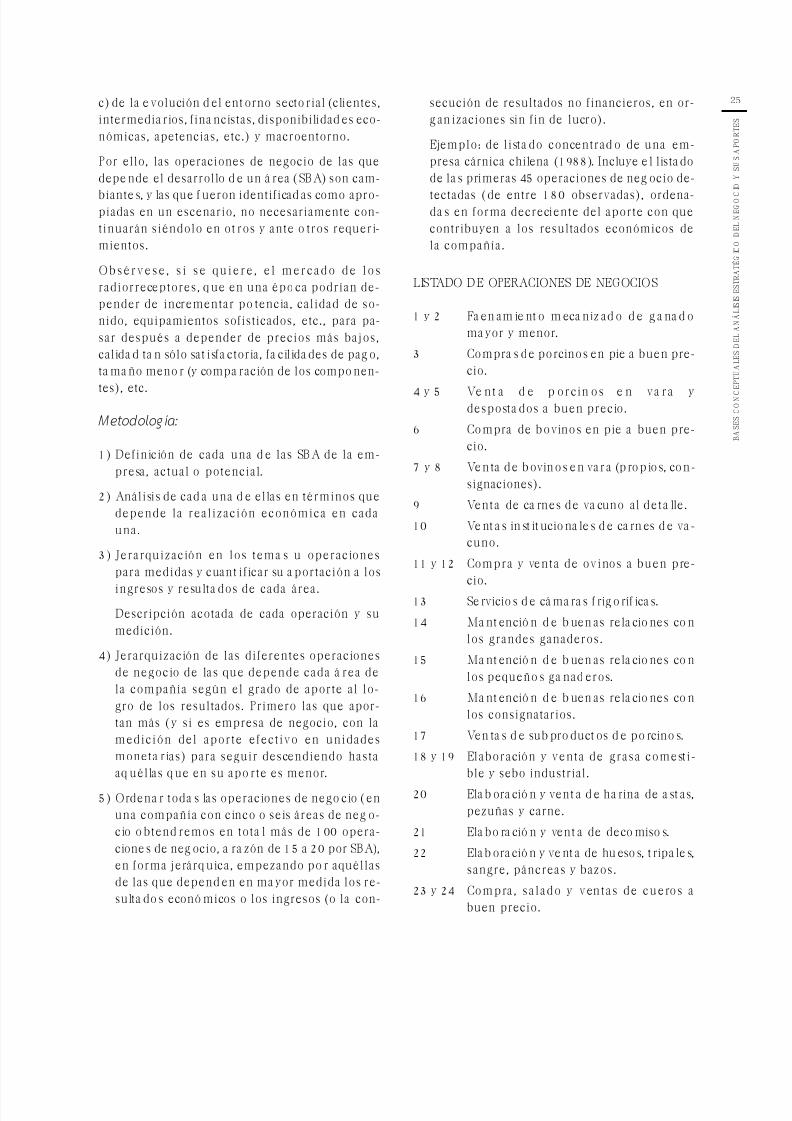

Ejemplo: de listado concentrado de una em-presa cárnica chilena (1988). Incluye el listadode las primeras 45 operaciones de negocio de-

tectadas (de entre 180 observadas), ordena-das en forma decreciente del aporte con quecontribuyen a los resultados económicos dela compañía.

LISTADO DE OPERACIONES DE NEGOCIOS

1 y 2 Faenamiento mecanizado de ganadomayor y menor.

3 Compras de porcinos en pie a buen pre-cio.

4 y 5 Ven t a d e p o r ci n os en var a ydespostados a buen precio.

6 Compra de bovinos en pie a buen pre-cio.

7 y 8 Venta de bovinos en vara (propios, con-signaciones).

9 Venta de carnes de vacuno al detal le.

10 Ventas insti tucionales de carnes de va-cuno.

11 y 12 Compra y venta de ovinos a buen pre-cio.

13 Servicios de cámaras fr igoríf icas.

14 Mantención de buenas relaciones conlos grandes ganaderos.

15 Mantención de buenas relaciones conlos pequeños ganaderos.

16 Mantención de buenas relaciones conlos consignatarios.

17 Ventas de subproductos de porcinos.

18 y 19 Elaboración y venta de grasa comest i-ble y sebo indust rial.

20 Elaboración y venta de har ina de astas,pezuñas y carne.

21 Elaboración y venta de decomisos.

22 Elaboración y venta de huesos, tr ipales,sangre, páncreas y bazos.

23 y 24 Compra, salado y ventas de cueros abuen precio.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 24/38

26

ANÁLISISESTRATÉGICO

DELNEGOCIO

25 Ventas de subproductos comestibles.

26 y 27 Importaciones de subproductos comes-tibles y cortes de bovinos.

28 Mantener buenas relaciones con mayo-ristas y clientes directos.

29 Atención de cualquier pedido de l osclient es, independient emente del volu-men a faenar.

30 Disponibil idad de amplias salas de ven-tas para los industriales.

31 Dotar a la Planta de diversas activida-des de fabricación.

32 y 33 Mecanización de las act ividades de des-poste y elaboración de subproductos.

34 Mecanización de las actividades de fa-bricación de embut idos.

35 Reprogramación de las deudas en mo-neda extranjera de largo p lazo.

36 Manejo de los excedentes de caja.

37 Rapidez en la gest ión y ejecución de loscobros.

38 Ingreso al activo de los gastos incurr idosen proyectos menores.

39 Ut i li zación de f inanciamien to externo .

40 Compras cen t ral izadas de mater ialesauxiliares.

41 Ut i lización de horas extraord inar ias eincentivos a la producción.

42 Relaciones ent re las Areas.

43 Servicios de forraje y corrales al gana-do de clientes.

44 Arriendo de Feria.

45 Servicio de lavado de vehícu los.

DETALLE DE ALGUNAS OPERACIONES DELLISTADO DE OPERACIONES DE NEGOCIOS

1 y 2 Faenamiento mecanizado de ganado mayor y menor.

• La mano de obra supone aproximadamen-te un cincuenta y cinco por ciento de loscostos de matanza.

• Permi te ahorros de mano de obra.

• Exige una cierta inversión.

• Ag il iza las labores de matanza.

• Faci l ita una mayor comodidad en los tra-bajos.

• Aumenta las capacidades de cada l ínea.

• Permite una atención inmediata al usua-

rio.• Exige menor manipulación por par te de

los obreros, a la vez que aumenta losestándares de higiene, facilitando la la-bor inspectiva.

• Disminuye las mermas y pérdidas por unamayor eficiencia.

• Faci li ta el t rabajo de los subproductosconjuntamente con la matanza.

3. Compras de porcinos en pie a buen p recio

• $332 mil lones en 1984 que representan2.600.000 Kg.

• Los precios oscilan diariamente. Cuandolos precios del porcino t ienden al alza, losmárgenes de venta se reducen por la fuer-te competencia.

• Exige información detal lada de la existen-cia de ganado, precios de competidores,etc.

• Generalmente el precio t iende al alza en

los meses de invierno, debido al incremen-to de la demanda por este tipo de carne.

Es preciso consignar tres observaciones principales:

a) Como puede desprenderse del detalle de ONanotadas, pertenecen a diferentes áreas denegocio (o zonas ident if icables P.M.T.), a sa-ber: vacunos, porcinos, ovinos, subproductos,

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 25/38

finanzas-endeudamiento, compras, distribu-ción, etc., áreas dentro de las cuales se orde-naron los ON en forma previa, antes de pasara efectuarse la consolidación a nivel de todala compañía según aport es económicos.

b) Cada una de las ON debe ser estudiada en for-ma cualit ativa y, sobre todo cuanti tativa, paraverif icar sus aport es. A cont inuación se entre-ga un somero bosquejo del análisis de t res deellas, en la parte conceptual apoyada por unestudio técnico-financiero que aquí no se re-fleja por ser privado de la compañía.

c) En la realidad de un análisis dinámico evolu-tivo de la empresa, puede acontecer que loobservado en una oportunidad como opera-ción de negocio para el desarrollo y los resul-

tados de un SBA, posteriorment e (quizás añosdespués) result e const it uyendo un área de ne-gocios SBA en sí misma, y aun, algunos añosmás tarde, su desarrollo con otros SBA adicio-nales y complementarios, venga a constituiruna empresa asociada, filial, o aun, indepen-diente totalmente.

Tal ha sido, por ejemplo, el ciclo observable en elsector transporte marítimo donde a las pregun-tas “ de qué depende la consecución de result a-dos en el área de t ransport e de carga” , uno delos aspectos centrales resultaba ser el agencia-miento y proveeduría de la nave y la obt ención yembarque de cargas de parte de clientes (opera-ciones de negocios medibles y disponibles). Sinembargo, tal actividad la llevaban a cabo agen-tes de naves (terceros). Se desarrollaron en la pro-pia empresa. Y observando el incremento de di-cha act ividad, la posibi lidad de servir a otras com-pañías navieras, la posibilidad y necesidad deefectuarlo en los diferentes puntos de recalada,etc., la ON originaria se convir t ió en un SBA y aundio origen a otras empresas subsidiar ias (AGUNSAen Int eroceánica, SAAM en SudAmericana, etc.).18

Se puede observar aquí la repercusión est ructu-ral del análisis del Proceso de Negocio y la am-pliación de las Unidades de Negocio (Organiza-t ivas, ON), o est ructuras para el desarrol lo de los

componentes del Proceso de Negocio.19

18 Al respecto puede verse: El Proceso de Negocio: Un Análisis experimental en una empresa: Empresa Cárnica Llanquihue (nombreficticio para una empresa real) por Ernesto Hes Noé. Memoria de grado dirigida por profesor Carlos De Carlos (Esc. Ing. Comer-cial UCV, 1985) y Estudio de las áreas de Negocio Actual y Potencial para una gran compañía Naviera Chilena , Carlos De CarlosS. Documento Interno. Escuela de Ingeniería Comercial UCV., 1996. Y otros documentos y asesorías al respecto.

19 Igor Ansoff Implanting Strategic Management . Op. cit., págs. 250 y siguientes, 1984.

GRÁFICO Nº 5: Esquema del Proceso de Negocio

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 26/38

28

ANÁLISISESTRATÉGICO

DELNEGOCIO

IV. MODELO DE ANÁLISIS Y DISEÑO ESTRATÉGICOCONSIDERANDO EL PROCESO DE NEGOCIO

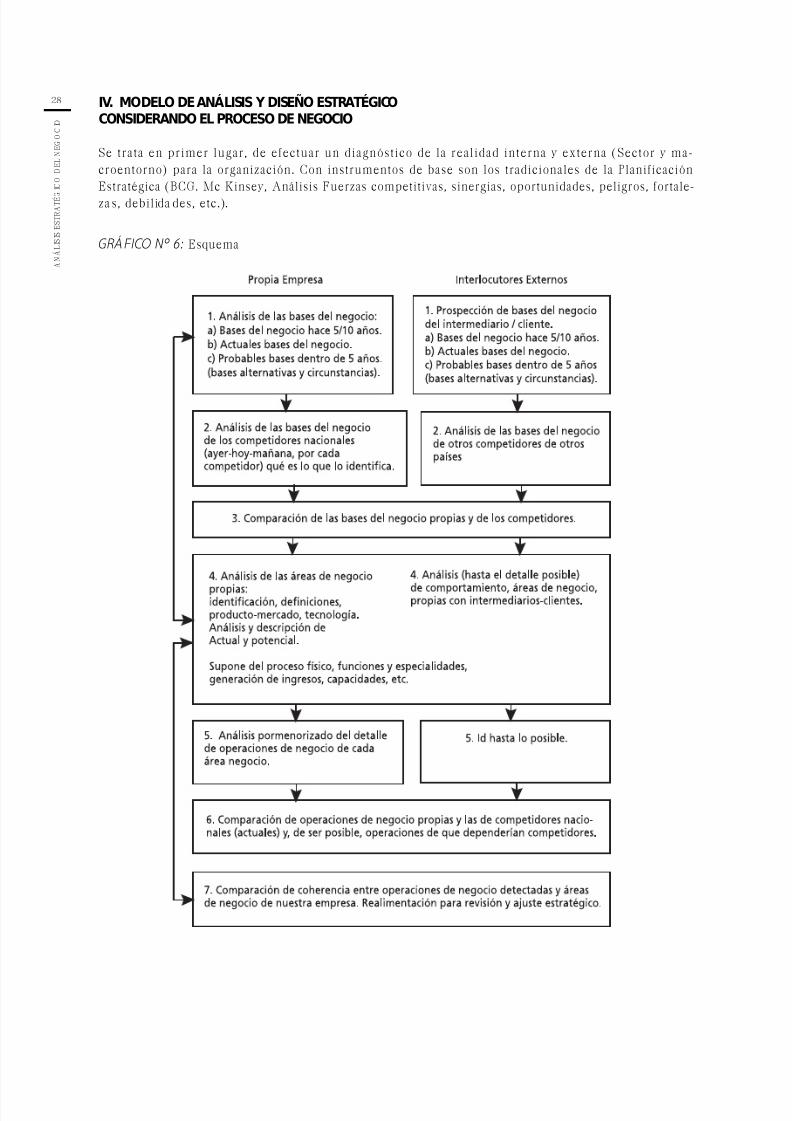

Se trata en primer lugar, de efectuar un diagnóstico de la realidad interna y externa (Sector y ma-croentorno) para la organización. Con instrumentos de base son los tradicionales de la PlanificaciónEstratégica (BCG. Mc Kinsey, Análisis Fuerzas competitivas, sinergias, oportunidades, peligros, fortale-zas, debilidades, etc.).

GRÁFICO Nº 6: Esquema

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 27/38

a) Análisis de la propia empresa en sus ambien-tes int erno, sectorial y macroent orno para vis-lumbrar tendencias y aspectos claves.

b) Análisis de los interlocutores: intermediarios,clientes, competidores, f inancistas, inversionis-

tas, Estado.En ambos casos debería tratar de ident if icarse elproceso de negocio (mío y de los interlocut ores):a) en qué descansa y de qué depende; b) en quédescansa, se apoya y de qué depende el negocio(Bases, áreas, operaciones en cada área, actua-les y potenciales) por parte de mis int erlocutores.Así podrían vislumbrarse tendencias est ratégicasa ser empleadas.

V. ALGUNOS ALCANCES Y CONCLUSIONES

PROVISIONALES

El modelo del Proceso de Negocios o de la natu-raleza o típicos, se propone ampliar las reflexio-nes y alcances respecto de la vigencia de las Ba-ses, Areas y procesos de negocio de diversas or-ganizaciones, de variados sectores, para cont ri-buir a una mayor efectividad de los proyectos dedesarrollo empresarial a través de antecedentessigni f icat ivos que la inf ormación contable, finan-ciera, comercial, técnica y presupuestaria, por símismas no pueden proporcionar.

Trata de profundizar en el análisis y descripciónpara formulación de opciones estratégicas deorientación futura en las áreas y procesos denegocio de las organizaciones, describiendo,detallando y desarrollando estratégicamenteaquellas act ividades que t ienen un mayor impac-to relativo en los resultados económicos y en elcumplimiento del objeto de la ent idad, en su caso.

Presenta fundamentos conceptuales y aplicadosa evidencias reales de utilización y aporte a la

Dirección de Empresas, a través del desarro llo delos conocimientos y habilidades para analizar yponer en práctica sistemas de administración es-tratégica que conduzcan a resultados positivos.

Específ icamente, pret ende:

1) Mejorar el estudio de diagnóst ico de la sit ua-ción actual y prospectivas de una organiza-ción, al vincularlo a los resultados y a las ac-

ciones de que éstos dependen en f orma det a-llada y operativa.

2) Proporcionar un temario sobre el que plan-tearse estrategias y resultados de negocio yopt imizaciones en el t iempo.

3) Permitir enjuiciar estrategias, objetivos y pro-yectos, en base a las acciones de negocio queconsideran y aseguran en su aporte económi-co (para qué sirven y en qué se apoyan). Sir-ven entonces, para evaluar una estrategia encuanto a si coincide o no con las bases, áreasy operaciones de negocio de que dependenlos resul tados. El mensaje es ent onces “ nobasta con disponer de estrategia, lo necesa-rio es que éste logre resultados o se encami-ne a lograrlos” (coincida con el Proceso deNegocios y sus componentes).

4) Proporcionar un modelo básico de los aspec-tos relevantes sobre los que el di rect ivo ha deinf ormar a sus superiores, para cont ribui r a laalta dirección . En realidad, ésta se debería f i- jar (ej.: en las reuniones de Consejo de Admi-nistración o de Directorio) en la marcha de laSBA y las ON: cómo se están cumpliendo, quévariantes hay que introducir en ellas, etc.

5) Completar un sistema de contabilidad y ges-tión en los aspectos, actividades y operacio-nes claves de las que dependen los resulta-

dos.6) Facilitar la distribución de encargos y la

estructuración (o reestructuración) al obser-var la adjudicación de áreas y operaciones denegocio en cuanto a lo requerido para reali-zarlos, la dependencia de la obtención de re-sultados de algunos en cargos específicos, yen síntesis, lo que falta por organizar en unaempresa para conseguir mejores resultados.

Además, y desde el punt o de vista estructural, elProceso de Negocio, que corresponde al nivelplanif icación a lo que en el proceso de organiza-ción es la idea de Unidades de Negocio, encar-gadas de dirig ir y operar una parte identi f icabledel Proceso de Negocio. El requerimiento deUnidades de Negocio f ijas será, primero, las áreasde negocio que, en razón de sus especialidadesen Producto/Mercado/Tecnología, requeriránunidades especializadas para llevarlas a resultados.

5/10/2018 Analisis Estrategico de Negocios - slidepdf.com

http://slidepdf.com/reader/full/analisis-estrategico-de-negocios 28/38

30

ANÁLISISESTRATÉGICO

DELNEGOCIO

Y los subdepart amentos organizat ivos estarán enrelación con las operaciones de negocio que seident if iquen para cada área.

Por otro lado, este estudio or igina necesariamen-te una evaluación de la organización y eventual-

mente, una reest ructu ración. Cuando se efectuóel análisis del Proceso de Negocio en una granempresa europea de frigoríficos y mataderos devacunos, se descubrió que todo el negocio de-pendía de los compradores de ganado, persona- jes de escaso nivel en organización (adscritos alquinto nivel estructural de la empresa), y sinembargo, de la calidad de los vacunos adquiri-dos dependía todo el giro de la matanza, des-poste, dist ribución, cobros, pagos, etc. Sus remu-neraciones eran muy bajas y su destreza muy altapara identificar animales de calidad, peso y ca-

racterísticas útiles para los procesos de la com-pañía. Una observación obvia era que no eran niingenieros, ni administradores, ni contadores,etc., pero con una of erta mínima un competidorpodría privar a la empresa de éstos. Se les ubicócomo área de dependencia directa de GerenciaGeneral, se les mejoró los sueldos, se les incent ivóa crear una “ escuela de formación de compra-dores de ganado, etc., ya que en el listado de200 operaciones de negocio de la compañía, laprimera en su aportación a los resultados era la

“ compra de buenos animales en calidad, peso,cant idad de carne aprovechable, etc” .

Por últ imo queremos consignar dos aspectos adi-cionales:

1) La sugerencia de pensar en nuestras escuelasde administración de desarrollar, además deinvestigaciones sobre el Análisis del Negocioo Naturaleza de las empresas y organizacio-nes concretas, la d ictación de cursos opt ati vosa nivel de último año y como complementodel Area disciplinaria de Dirección Estratégi-

ca o política de Dirección Estratégica o políti-ca de Dirección, Polít ica de Empresa (Strat egicManagement o Política y Acción Admin ist ra-t iva) de un curso como el que se indica a con-tinuación en un anexo.

Además, y en nuestra experiencia de los últimosaños, este tema es de absoluta vigencia a ni-vel de ejecutivos de empresas y los graduados

de administración como que en los últimosaños20 hemos compartido con ellos unaveintena de seminarios al efecto.

2) Por nuestra parte, en los últimos cuatro añosestamos realizando una investigación en em-