Tratamiento de la documentación contable - … · de un ejercicio económico completo 1. El ciclo...

44

Vicens Vives Tratamiento de la documentación contable J. M. Lizanda Cuevas

Transcript of Tratamiento de la documentación contable - … · de un ejercicio económico completo 1. El ciclo...

Vicens Vives

Tratamiento de la documentación

contableJ. M. Lizanda Cuevas

ISBN: 978-84-682-4492-1

9 788468 2449211 3 5 7 4

TRAT

AMIE

NTO

DE

LA D

OCU

MEN

TACI

ÓN

CONT

ABLE

CFG

M

Tratamiento de ladocumentación

contable

J. M. Lizanda CuevasLicenciado en Ciencias Económicas

y Empresariales por la UAB

VicensVives

Ptlla_Tratamiento documentacion_FP.indd 1 30/5/17 12:41

Unidad 1Preparación de documentación soportede hechos económicos1. La documentación contable y mercantil 2

1.1. Documentos de compraventa 31.2. Los documentos de cobro o pago 111.3. Documentos fiscales 161.4. Documentos laborales y de cotización

a la Seguridad Social 252. La documentación interna 263. Interpretación contable de los documentos

justificantes de la información contable 274. Organización y archivo de los documentos

mercantiles para los fines de la contabilidad 295. Externalización de servicios de asesoría,

contabilidad o gestoría 306. La legislación mercantil aplicable al tratamiento

de la documentación 31Síntesis 32Verifica tu aprendizaje 33Caso práctico resuelto 34Caso práctico para resolver 39

Unidad 2La codificación de la documentación contable1. Las cuentas 40

1.1. Las cuentas en el Plan General de Contabilidad 401.2. Denominación y codificación de las cuentas 43

1.3. La forma de las cuentas 431.4. Operaciones en una cuenta 441.5. Las reglas de registro de las cuentas 45

2. El libro Diario y los asientos 522.1. El método de partida doble 532.2. Contenido de los asientos 532.3. Forma de los asientos 542.4. La cuenta de Mayor 54

3. Soportes contables: ejemplos 553.1. Libro Diario 553.2. Libro Mayor 57

4. Trazabilidad de la información contable 59Síntesis 60Verifica tu aprendizaje 61Caso práctico resuelto 62Caso práctico para resolver 65

Unidad 3Registro contable de hechos económicos habituales1. Compra de mercaderías 66

1.1. Las compras 661.2. Las existencias 66

2. Venta de mercaderías 822.1. ¿Qué son las ventas? 822.2. Cuentas contables de ingresos por ventas 822.3. Valoración de los ingresos por ventas y prestación

de servicios 82

ÍndiceÍ

Índice

ind TDC JZ20 P.A.R Barco 2 11/5/17 10:12

2.4. Reflejo de los ingresos en las cuentas anuales 823. Otros gastos e ingresos de explotación 85

3.1. Otros gastos de explotación 853.2. Otras cuentas de ingresos 89

4. Inmovilizado 904.1. Inmovilizado material 914.2. Inmovilizado intangible 97

5. Fuentes de financiación 985.1. Operaciones contables más habituales 99

Síntesis 100Verifica tu aprendizaje 101Caso práctico resuelto 102Caso práctico para resolver 106

Unidad 4Contabilización de las operacionesde un ejercicio económico completo1. El ciclo contable 1082. Asientos del ciclo contable 110

2.1. Asiento de apertura: 1 de enero 1102.2. Operaciones del ejercicio económico:

del 1 de enero al 31 de diciembre 1102.3. Balance de comprobación de sumas y saldos 1112.4. Operaciones de cierre del ejercicio 1122.5. Asiento de regularización: 31 de diciembre 1222.6. Formulación de las cuentas anuales:

balance y cuenta de pérdidas y ganancias 1232.7. Cierre de la contabilidad: 31 de diciembre 129

Síntesis 130Verifica tu aprendizaje 131Caso práctico resuelto 132Caso práctico para resolver 157

Unidad 5Contabilización mediante registro contable informático1. Introducción 1582. Instalación y puesta en marcha de CONTASOL 159

2.1. Instalación del programa 1592.2. Iniciar una sesión con el programa 159

3. Caso práctico: contabilización de lasoperaciones de un ejercicio económico completo 163

3.1. Crear la empresa en CONTASOL 1663.2. Configurar el entorno de trabajo 1673.3. Dar de alta las subcuentas necesarias

para el registro contable 1694. Registrar las operaciones correspondientes

al mes de diciembre 1745. Registrar las operaciones propias de final

del ejercicio contable 1925.1. Registrar la regularización de existencias 1925.2. Registrar el deterioro correspondiente a créditos

por operaciones comerciales 1925.3. Periodificación de la prima del seguro

de responsabilidad civil 1935.4. Registro de la reclasificación de un préstamo 1935.5. Registro de las amortizaciones correspondientes

al ejercicio 2017 1945.6. Elaborar un balance de sumas y saldos 1955.7. Registrar el impuesto sobre beneficios 1965.8. Registrar el cierre de la contabilidad del ejercicio 1975.9. Libro Diario oficial, balance de situación final,

cuenta de pérdidas y ganancias 1985.10. Realizar una copia de seguridad 199

Síntesis 200Verifica tu aprendizaje 201Caso práctico para resolver 202

Unidad 6Comprobación y verificación contable1. La comprobación de los registros contables 204

1.1. Auditoría externa 2041.2. Auditoría interna 209

2. Control interno 2092.1. El punteo y la casación 2112.2. La conciliación bancaria 212

3. Comprobación de registros contablesen aplicaciones informáticas 213

Síntesis 218Verifica tu aprendizaje 219Caso práctico resuelto 220Caso práctico para resolver 221

Anexos 223

Tratamiento de la documentación contable

ind TDC JZ20 P.A.R Barco 3 11/5/17 10:12

PINTRODUCCIÓN

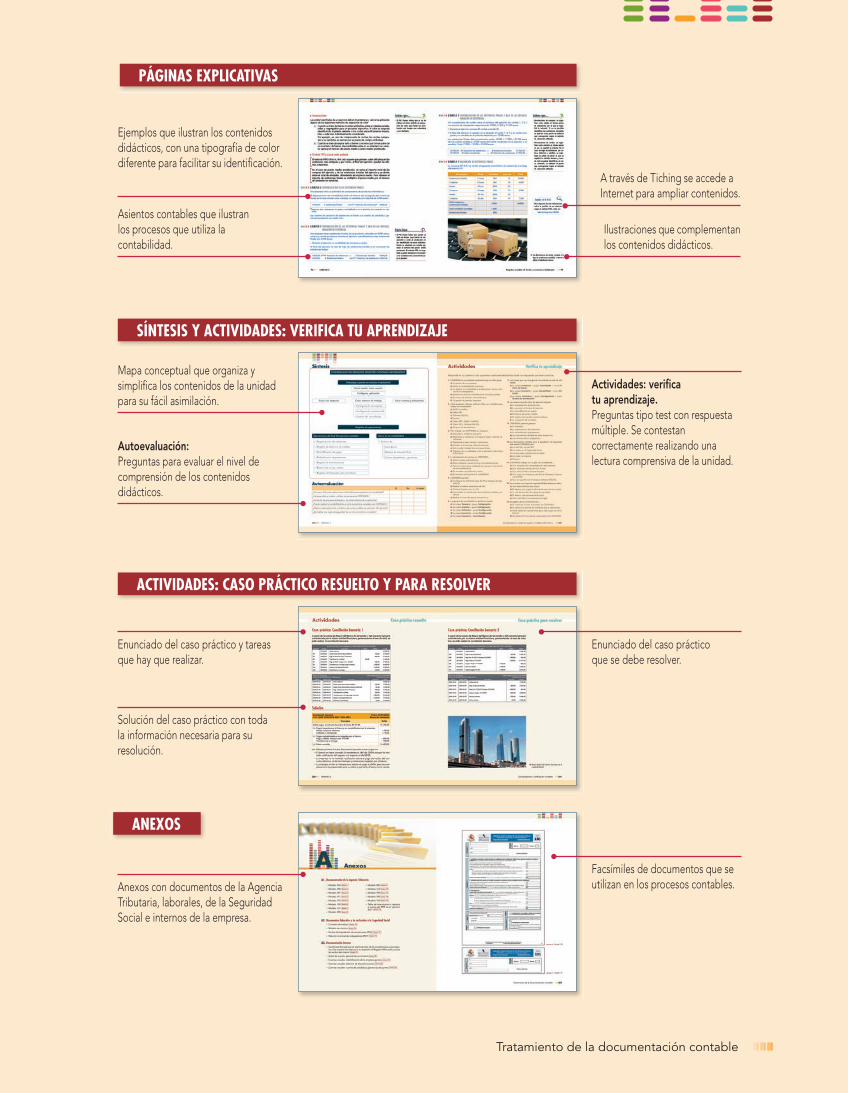

PÁGINAS EXPLICATIVAS

Para aprovecharal máximo este libro

Al inicio del curso aparecen en nuestras manos los libros de texto, como este. Su misión no es otra quela de facilitar la tarea de capacitación profesional. Son un referente inequívoco en el proceso diario deaprendizaje. Por ello, es importante conocer cómo está estructurado y cómo se presentan sus conteni-dos didácticos para poder aprovechar al máximo todos los recursos que ofrece.

¿Qué se estudia en esta unidad?

Nos centraremos en...

Título de la unidad

Gráficos que resumen o aclarandiferentes procesos.

Tablas con contenido estructuradopara facilitar su comprensión.

Sabías que, Fíjate bien yRecuerda. Textos que amplían oclarifican los contenidos básicos.

Piensa un minuto. Actividadespara completar el aprendizajede los contenidos.

Codificación numérica que jerarquizalos contenidos.

Definiciones o explicacionesperfectamente identificadas quefacilitan la comprensión de loscontenidos.

Para aprovechar al máximo este libro

comoIV TDC JZ20 OCES Barco 4 17/5/17 15:10

PÁGINAS EXPLICATIVAS

SÍNTESIS Y ACTIVIDADES: VERIFICA TU APRENDIZAJE

ANEXOS

ACTIVIDADES: CASO PRÁCTICO RESUELTO Y PARA RESOLVER

Asientos contables que ilustranlos procesos que utiliza lacontabilidad.

A través de Tiching se accede aInternet para ampliar contenidos.

Ilustraciones que complementanlos contenidos didácticos.

Ejemplos que ilustran los contenidosdidácticos, con una tipografía de colordiferente para facilitar su identificación.

Actividades: verificatu aprendizaje.Preguntas tipo test con respuestamúltiple. Se contestancorrectamente realizando unalectura comprensiva de la unidad.

Mapa conceptual que organiza ysimplifica los contenidos de la unidadpara su fácil asimilación.

Autoevaluación:Preguntas para evaluar el nivel decomprensión de los contenidosdidácticos.

Enunciado del caso práctico y tareasque hay que realizar.

Enunciado del caso prácticoque se debe resolver.

Facsímiles de documentos que seutilizan en los procesos contables.Anexos con documentos de la Agencia

Tributaria, laborales, de la SeguridadSocial e internos de la empresa.

Solución del caso práctico con todala información necesaria para suresolución.

Tratamiento de la documentación contable

como1 TDC JZ20 OCES Barco 1 17/5/17 12:01

2 UNIDAD 1

En este capítulo se estudian los documentos contables y mercantilesque sirven de base para la contabilización de los hechos económicos.

NOS CENTRAREMOS EN:

• Identificar los diferentestipos de documentos queson objeto de registrocontable.

• Comprobar que la docu-mentación recibida con-tiene todos los registrosde control interno esta-blecidos para su registrocontable.

• Efectuar propuestas parasubsanar posibles erroresde la documentación.

• Clasificar y archivar la do-cumentación de acuerdocon criterios previamenteestablecidos.

Preparación dedocumentación soportede hechos económicos1

1. La documentación contable y mercantilLa documentación contable y mercantil deja constancia escrita de las rela-ciones jurídicas y económicas entre las partes que intervienen en una ope-ración, transacción o negocio.

Es una prueba de que realmente se ha realizado un acuerdo entre partes yes un elemento esencial para contabilizar los hechos económicos conse-cuencia de dichas operaciones.

Esta documentación está regulada en diferentes normas legales y reglamenta-rias de diferentes ámbitos, tales como:

• Mercantil: Código de Comercio, Ley cambiaria y del cheque.

• Fiscal: Ley General Tributaria, Ley del Impuesto sobre Sociedades, Leydel IVA y Reglamento por el que se regulan las obligaciones de factura-ción.

• Laboral: Estatuto de los Trabajadores, Orden por la que se aprueba el reci-bo de salarios y Ley General de la Seguridad Social.

El Código de Comercio obliga a los empresarios a conservar los libros, corres-pondencia, documentación y justificantes concernientes a su negocio, debida-mente ordenados, durante seis años, a partir del último asiento realizado en loslibros, salvo lo que se establezca por disposiciones especiales tales como laLey General Tributaria o la Ley del Impuesto sobre Sociedades.

Los tipos de documentación mercantil son los siguientes:

• Documentos de compraventa: facturas, albaranes y pedidos.

• Documentos de cobros y pagos: cheques, pagarés, recibos domiciliados,órdenes de transferencias y pagos.

• Documentos fiscales: autoliquidaciones de impuestos, declaraciones tri-butarias, registros de facturas emitidas y recibidas.

• Documentos laborales: contratos de trabajo, nóminas, TC1, TC2.

• La documentación mercantil vadesde un simple tique de caja a uncomplejo contrato de compraventa.

Sabías que...

01 TDC JZ20 P.A.R Barco 2 16/5/17 13:11

3Preparación de documentación soporte de hechos económicos

• Otros documentos: contratos de alquiler, leasings, fianzas, pólizas de segu-ros, pólizas de crédito, etc.

1.1. Documentos de compraventaUna operación de compraventa es un proceso que se realiza entre empre-sas u otro tipo de personas físicas o jurídicas mediante el cual se produceun intercambio de mercancías o servicios a cambio, normalmente, de unacantidad de dinero pactada.

1.1.1. Fases del proceso de compraventaLas operaciones de compraventa se desarrollan en diferentes fases. Estasfases originan diversos documentos que sirven de base para, en su caso,contabilizar los hechos económicos Fig. 1.1. .

• Una vez que el comprador decide realizar la compra a un proveedor deter-minado se realiza el pedido, que se comunica a través del medio más ade-cuado: correo electrónico, verbalmente, por teléfono, por la web, etc.

El habitual acto de abastecerse en un su-permercado es una operación de compra-venta.

Fíjate bien• Diferencia entre persona física y

persona jurídica: la persona física esun ser humano con capacidad paraasumir derechos y obligaciones,mientras que la persona jurídica esuna entidad de derecho con capaci-dad para asumir derechos y obliga-ciones en nombre propio y de mane-ra independiente del de las personasque la integran.

Cliente: realizael pedido

Documentode pago

Cliente: recibe lamercancía y lainspecciona

Pedido

Proveedor:confirma el cobro

Proveedor:acepta el pedido,

prepara lamercancíay la envía

Documentojustificativo del

pago

Proveedor:recibe la

aceptacióndel envío

y confeccionala factura

Albarán

Cliente: confimala factura y realiza

el pago

Fig.1.1. Diagrama de las diferentes fasesdel proceso de compraventa.

Cliente: si lainspección es

corforme aceptala entrega y

devuelve copiadel albarán

firmado

Factura

01 TDC JZ20 P.A.R Barco 3 16/5/17 13:11

4 UNIDAD 1

• El proveedor acepta el pedido en las condiciones que se pactan u ofertan.

• Se remite el producto al comprador entregando un albarán de entrega.

• El comprador comprueba que el producto recibido cumple las condicionesque solicita y firma el albarán o confirma por otro medio su conformidad.

• El vendedor emite la factura que remite al comprador.

• El comprador da su conformidad a la factura recibida.

• Se paga la factura y se emite el documento de pago.

En relación con los documentos correspondientes a las fases mencionadas,salvo para las facturas, no existen unos modelos reglamentariamente estable-cidos sino que se emiten en cada caso los que se estiman más adecuados.

1.1.2. El pedidoMediante este documento se solicita la compra de un producto o la realiza-ción de un servicio con o sin valoración del mismo.

Tal como se ha comentado, no hay un documento normalizado ni un mediode comunicación obligatorio para realizar el pedido, pudiendo ser a través deteléfono, correo electrónico, impreso en papel, verbalmente o través de la webdel vendedor, etc., sino que cada empresa lo adapta en función de sus necesi-dades y estructura Fig. 1.2. .

La práctica comercial habitual establece que independientemente de cual seael soporte a través del cual se realiza el pedido, este ha de incluir un contenidomínimo de información.

Información mínima de un pedido

Identificación del comprador Dirección de entrega

Fecha de expedición Mercancías y/o servicios solicitados

Identificación del proveedor Precios (si se conocen)

Fig.1.2. Modelo de pedido.

Fíjate bien• El pedido es un documento que no

genera ningún tipo de registro con-table.

MATERIALINFORMÁTICORAMÍREZ S.L.

C/ Espronceda, 2228009 MadridNIF: B11122233Tf: 912223334

Número de pedido:Fecha:Fecha de entrega:Forma de pago:

Referenciaproductosolicitado

Descripción Cantidad Precio unitario Importeen €

OBSERVACIONES

PEDIDO

1. La empresa ALFA, dedicada a laimpermeabilización de cubiertas, rea-liza el 15 de enero un pedido de ma-terial a la empresa BETA. Beta expideel material 5 días más tarde. Las con-diciones de pago acordadas son unavez recibido y aceptado el materialpagar el 50% facturado 5 días des-pués de la entrega y el resto 15 díasdespués del primer pago.

Confecciona el esquema del procesode compraventa indicando para cadauna de las fases la fecha de realiza-ción y el documento que ha de ela-borar cada empresa.

Piensa un minuto

01 TDC JZ20 P.A.R Barco 4 16/5/17 13:11

5Preparación de documentación soporte de hechos económicos

Fig.1.3. Modelo de albarán.

Operario supervisando un albarán de entre-ga de mercancías.

1.1.3. El albaránEl albarán es la acreditación de la entrega de los productos. Es el documen-to elaborado por el vendedor que se entrega al comprador cuando recibelos productos.

Consta de varias copias, una para el vendedor, para justificar la entrega delproducto, y dos que recibe el comprador, una de las cuales firma, y si es posiblesella, y la devuelve al vendedor. No hay un documento normalizado ni unprocedimiento obligatorio para documentar la entrega.

En principio, la realización de la entrega de los productos o la realización delservicio es el hecho económico que debe contabilizarse, aunque no se hayaemitido o recibido la factura oficial. También es habitual que a la entrega delproducto o prestación del servicio se dé la factura oficial, por lo que el albaránno sería necesario Fig. 1.3. .

Información que aparece en un albarán

Comprador

Nombre

Dirección

Número de identificación fiscal (NIF)

Vendedor

Nombre

Dirección

Número de identificación fiscal (NIF)

Lugar de entrega

Número del albarán

Referencia a número de pedido (si existe)

Fecha de entrega

Descripción de mercadería y/o servicios y sus cantidades (y sus importes en el casodel albarán valorado)

Observaciones del receptor de la mercadería

MATERIALINFORMÁTICORAMÍREZ S.L.

C/ Espronceda, 2228009 MadridNIF: B11122233Tf: 912223334

Albarán:Número:Fecha:

CLIENTE:Dirección:NIF:Forma de pago:Condiciones de entrega:

Código Descripción Cantidad Precio unitario Importeen €

OBSERVACIONES

ALBARÁN

01 TDC JZ20 P.A.R Barco 5 16/5/17 13:11

6 UNIDAD 1

1.1.4. La facturaLa factura es el documento que acredita legalmente una operación de com-praventa o prestación de servicios.

Obligación de expedir facturaLos empresarios o profesionales están obligados a expedir factura por las en-tregas de bienes y prestaciones de servicios que realicen en el desarrollo de suactividad, incluidas las no sujetas y las sujetas pero exentas del IVA.

También deberán expedir factura por los pagos recibidos con anterioridad a larealización de las entregas de bienes o prestaciones de servicios.

Requisitos de las facturas y de los documentos sustitutivosToda factura contiene los siguientes datos Fig. 1.4. :

• Número y, en su caso, serie. La numeración de las facturas dentro de cadaserie será correlativa. Se podrán expedir facturas mediante series separa-das cuando existan razones que lo justifiquen, entre otros supuestos que elobligado a su expedición cuente con varios establecimientos desde losque efectúe sus operaciones y realice operaciones de distinta naturaleza.

• La fecha de su expedición.

• Nombre y apellidos, denominación social completa y número de identifi-cación fiscal (NIF), tanto del obligado a expedir factura como del destina-tario de las operaciones.

• Descripción de las operaciones, consignándose todos los datos necesa-rios para la determinación de la base imponible del impuesto; su importe,incluyendo el precio unitario sin impuesto de dichas operaciones, asícomo cualquier descuento o rebaja que no esté incluido en dicho preciounitario.

Fig.1.4. Modelo de factura.

MATERIALINFORMÁTICORAMÍREZ S.L.C/ Espronceda, 2228009 MadridNIF: B11122233Tf: 912223334

Factura nº:Serie:Fecha:

CLIENTE:Dirección: NIF:

Ref. Concepto Unidades Preciounitario

en €

Subtotal % IVA Importetotalen €

Forma de pago: Subtotal

Descuento

Base imponible

IVA

RECARGO DE EQUIVALENCIA

TOTAL FACTURA

FACTURA

• La factura, como justificante de larealización de una operación, daderecho al cliente a realizar una re-clamación en el caso de la existen-cia de algún problema con la mer-cadería entregada o el servicioprestado.

Sabías que...

Fíjate bien• Diferencia entre operación no suje-

ta y operación exenta: una opera-ción no sujeta al IVA es aquella quequeda fuera del ámbito de aplica-ción del impuesto, mientras queuna operación exenta es aquellaque estando sujeta al impuesto laley establece que no debe ser so-metida a gravamen.

Las facturas acreditan las operaciones decompraventa o prestación de servicios y danderecho a realizar reclamaciones si es nece-sario.

01 TDC JZ20 P.A.R Barco 6 16/5/17 13:11

7Preparación de documentación soporte de hechos económicos

• El tipo impositivo o tipos impositivos aplicados a las operaciones.

• La cuota tributaria que se repercute.

• En el supuesto de que la operación esté exenta o no sujeta al IVA o deque la empresa sea su destinatario, se deberá incluir en ella una referenciao indicación de que la operación está exenta o no sujeta o de que la em-presa es el destinatario de la operación.

• En caso de que sea el adquirente o destinatario de la entrega o prestaciónquien expida la factura en lugar del proveedor o prestador, la mención fac-turación por el destinatario.

Información que aparece en una factura

Número y, en su caso, serie.

Fecha de expedición.

Nombre y apellidos, denominación social completa y NIF del emisor y del destina-tario.

Descripción de las operaciones.

Tipo o tipos impositivos aplicados.

Cuota tributaria que se repercuta.

Si es necesario, indicación de que la operación está exenta o no sujeta a IVA o deque la empresa es el destinatario de la operación.

Indicación de «facturación por el destinatario» si fuera el caso.

2. Identifica en la factura que se adjunta los elementos fundamentales que la componen.

Piensa un minuto

Cliente: Percal S.L.Domicilio: C/ Mas de l'Obra, 5

Ciudad: 43006 TarragonaNIF: B08265485

Comentarios

Código Artículo Unidades Preciounitario

Subtotal % IVA Totalcon IVA

A-0500L Botella de alcohol de 500 ml 4 000 0,95 € 3 800,00 € 21,00 % 4 598,00 €

F0367T Bobina de hilo de 50 metros 300 5,25 € 1 575,00 € 21,00 % 1 905,75 €

Forma de pago:

Transferencia bancaria

Subtotal 5 375,00 €

Descuento 3,0 % -161,25 €

Base imponible 5 213,75 €

IVA 4,00 % 10,00 % 21,00 %

0,00 € 0,00 € 1 094,89 € 1 094,89 €

Recargo de equivalencia 0,00 €

TOTAL FACTURA 6 308,64 €

FACTURA FLESA

C/ Rocafort 227

08029 Barcelona

NIF: A08234561Número: A/0256-XX

Fecha: 5 de diciembre de 20XX

3. Con la ayuda de una hoja de cál-culo crea un modelo de factura quecontenga todos los elementos esen-ciales necesarios para que puedaconsiderarse legal.

Piensa un minuto

• A solicitud del comprador el provee-dor de la mercadería o prestacióndel servicio puede emitir una factu-ra proforma. Se emite con anterio-ridad a la realización de la ope-ración con el objetivo de que elcomprador pueda realizar trámites,pero en ningún caso este tipo defacturas acredita la realización de laoperación.

Sabías que...

Fíjate bien• La nota de abono se emite cuando

existen circunstancias posteriores ala fecha de emisión de la facturaque reducen el importe total de lamisma. Por el contrario, si el im-porte total facturado se ha incre-mentado se emitirá una nota decargo. Tanto la nota de abono co-mo la nota de cargo son facturasrectificativas.

01 TDC JZ20 P.A.R Barco 7 16/5/17 13:11

8 UNIDAD 1

Obligación de remisión de las facturas o documentos sustitutivosLos originales de las facturas o documentos sustitutivos expedidos deberán serremitidos por los obligados a su expedición o en su nombre a los destinatariosde las operaciones que en ellos se documentan.

Plazo para la remisión de las facturas o documentos sustitutivosLa obligación de remisión de las facturas o documentos sustitutivos deberácumplirse en el mismo momento de su expedición o bien, cuando el destina-tario sea un empresario o profesional, en el plazo de un mes a partir de la fechade su expedición.

Expedición de facturas simplificadas: los tiquesEn estas facturas no se identifica el destinatario y no se desglosa el IVA, el im-porte total es IVA incluido Fig. 1.5. .

Solo pueden expedirse cuando su importe no exceda de 3000 euros, IVA in-cluido, en las operaciones que se describen a continuación:

Casos en que pueden expedirse facturas simplificadas

Ventas al por menor, aunque sean realizadas por los propios fabricanteso elaboradores de los productos.

Ventas o servicios en ambulancia.

Ventas o servicios a domicilio del consumidor.

Transporte de personas y sus equipajes.

Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías,horchaterías, chocolaterías y establecimientos similares, así como suministros debebidas o comidas para consumir en el acto.

Servicios prestados por salas de baile y discotecas.

Servicios de peluquerías e institutos de belleza.

Utilización de instalaciones deportivas.

Revelado de fotografías y servicios prestados por estudios fotográficos.

Aparcamiento y estacionamiento de vehículos.

Servicios de tintorería y lavandería.

Utilización de autopistas de peaje.

La factura electrónicaCabe la posibilidad de que la emisión de las facturas se realice por vía telemá-tica con los mismos efectos que la factura en papel. La factura electrónica esante todo una factura, por tanto, tiene los mismos efectos legales que lafactura en papel y ha de cumplir obligatoriamente con los mismos requisitoslegales que la factura en papel.

No obstante, la Administración Tributaria puede exigir en cualquier momentoal empresario o profesional emisor o receptor de la factura la transformaciónde la misma en lenguaje legible o su emisión en soporte papel.

Fig.1.5. Modelo de factura simplificada.

4. A partir de un tique de compraque te hayan expedido en la realiza-ción de alguna compra comprueba yverifica que cumple con la normativalegal, identificando en él los elemen-tos que lo integran.

Piensa un minuto

Recuerda• En ningún caso los tiques generan

el derecho a devolución del IVA so-portado. En el caso de que la em-presa tuviese derecho a deducirseel IVA soportado incluido en el ti-que, debería solicitar a la empresavendedora la expedición de la co-rrespondiente factura.

• En el caso de las facturas simplifi-cadas para poder deducir el IVA so-portado el expedidor debe hacerconstar necesariamente: NIF deldestinatario y su domicilio y lacuota repercutida, que se debeconsignar de forma separada.

01 TDC JZ20 P.A.R Barco 8 16/5/17 13:11

9Preparación de documentación soporte de hechos económicos

Es importante destacar que la expedición de la factura electrónica está condi-cionada al consentimiento de su destinatario. Será por tanto una alternativalegal a la tradicional factura en papel.

No todas las facturas emitidas en formato electrónico se pueden considerarfactura electrónica. Las facturas emitidas en formato electrónico, por ejemplo,mediante software de contabilidad o de procesamiento de textos, que hayansido enviadas y recibidas en papel no son facturas electrónicas. Sin embargo,sí se consideran facturas electrónicas las emitidas en formato papel que seanescaneadas, enviadas y recibidas por correo electrónico.

Factura recapitulativaEs posible incluir en una sola factura distintas operaciones efectuadas en dife-rentes fechas para un mismo destinatario, siempre que se hayan realizado den-tro del mismo mes natural Fig. 1.6. .

Se ha de incluir en la factura recapitulativa la descripción de las operacionesrealizadas, no siendo válida la simple mención del importe total mensual.

Originales y duplicadosLos empresarios y profesionales solo pueden expedir un original de cada fac-tura Fig. 1.7. .

Fig.1.6. Factura recapitulativa.

Cliente: Percal S.L.Domicilio: C/ Mas de l'Obra, 5

Ciudad: 43006 TarragonaNIF: B08265485

Código Artículo Unidades Preciounitario

Subtotal % IVA Totalcon IVA

Albarán nº 5 07/01/20XXMIYD11023 Artículo 1 100 0,80 € 80,00 € 21,00 % 96,80 €MIYD11181 Artículo 2 200 0,75 € 150,00 € 21,00 % 181,50 €Albarán nº 7 12/01/20XXMIYR15085 Artículo 3 50 0,90 € 45,00 € 21,00 % 54,45 €Forma de pago:

Transferencia bancaria

Total 332,75 €Descuento 3,0 % -9,98 €Base imponible 322,77 €IVA 21,00 % 12,08 €

TOTAL FACTURA 334,85 €

FLESAC/ Rocafort 227

08029 BarcelonaNIF: A08234561

Número: A/0256-XXFecha: 30 de enero de 20XX

Fig.1.7. Duplicado de factura.

Cliente: Percal S.L.Domicilio: C/ Mas de l'Obra, 5

Ciudad: 43006 TarragonaNIF: B08265485

Comen

Código Artículo nidad Preciounitario

Subtotal % IVA Totalcon IVA

A-0500L Botella de alcohol de 500 ml 4 00 0,95 € 3 800,00 € 21,00 % 4 598,00 €F0367T Bobina de hilo de 50 metros 0 5,25 € 1 575,00 € 21,00 % 1 905,75 €

Forma de pago:

Transferencia bancaria

Subtotal 5 375,00 €Descuento 3,0 % -161,25 €Base imponible 5 213,75 €IVA 4,00 % 10,00 % 21,00 %

0,00 € 0,00 € 1 094,89 € 1 094,89 €Recargo de equivalencia 0,00 €

TOTAL FACTURA 6 308,64 €

FACTURA FLESAC/ Rocafort 227

08029 BarcelonaNIF: A08234561

Número: A/0256-XXFecha: 5 de diciembre de 20XX

5. A partir de la visita del portal dela factura electrónica intenta identi-ficar las ventajas que tiene la facturaelectrónica sobre la factura en papel.Para ello entra en:

www.tiching.com/760674

Piensa un minuto

• En el Real Decreto 1619/2012, de30 de noviembre, se aprueba el Re-glamento por el que se regulan lasobligaciones de facturación. En élse establecen las normas que debencumplir obligatoriamente las factu-ras, tanto en papel como en forma-to electrónico.

Sabías que...

La emisión de facturas está sujeta a un re-glamento jurídico.

01 TDC JZ20 P.A.R Barco 9 16/5/17 13:11

10 UNIDAD 1

Es admisible la expedición de duplicados de los originales, con la misma efica-cia que estos y siempre que conste en ellos la expresión «duplicado», cuando:

Casos en que pueden expedirse duplicados

En una misma entrega de bienes o prestación de servicio concurren variosdestinatarios, de forma que debe consignarse en el original y en cada duplicadola parte de base imponible y de cuota repercutida a cada uno de ellos.

Se ha perdido el original por cualquier causa.

Factura rectificativaA pesar de la importancia que tienen las facturas, estas no están libres de po-der contener errores. Una factura rectificativa será una factura que se emitepara corregir algún error o agregar algún dato no incluido en la factura original.

Con carácter general, se debe expedir una factura rectificativa en los siguien-tes supuestos Fig. 1.8. :

• Omisión de algún dato o incumplimiento de alguno de los requisitos exigi-dos en relación con su contenido.

• Incorrecta fijación de las cuotas repercutidas.

• Concurrencia de circunstancias que dan lugar a la modificación de la baseimponible.

La rectificación se realiza mediante la emisión de una nueva factura que ha decumplir los siguientes requisitos:

• Los de cualquier factura en cuanto a su contenido.

• Deben constar los datos identificativos de la factura rectificada.

• Se admite la posibilidad de rectificar varias facturas en un único documentode rectificación, identificando todas las facturas rectificadas. No obstante,no es necesaria esta identificación si la modificación de la base imponiblese originó por la concesión de descuentos o bonificaciones por volumen deoperaciones (rappels).

• Es obligatoria la expedición de este tipo de facturas en series específicas.

Fig.1.8. Factura rectificativa.

Cliente: Percal S.L.Domicilio: C/ Mas de l'Obra, 5

Ciudad: 43006 TarragonaNIF: B08265485

ComentariosFactura recti�cativa de nuestra factura A/0256-XXde fecha 5 de diciembre de 20XX.

Código Artículo Unidades Preciounitario

Subtotal % IVA Totalcon IVA

A-0500L Botella de alcohol de 500 ml 4 000 0,95 € 3 800,00 € 21,00 % 4 598,00 €F0367T Bobina de hilo de 50 metros 300 5,25 € 1 575,00 € 21,00 % 1 905,75 €F0367T Bobina de hilo de 50 metros -150 5,25 € -787,50 € 21,00 % -952,88 €

Forma de pago:

Transferencia bancaria

Subtotal 4 587,50 €Descuento 3,0 % -137,63 €Base imponible 4 449,87 €IVA 4,00 % 10,00 % 21,00 %

0,00 € 0,00 € 934,47 € 934,47 €Recargo de equivalencia 0,00 €

TOTAL FACTURA 5 384,34 €

FACTURA RECTIFICATIVA FLESAC/ Rocafort 227

08029 BarcelonaNIF: A08234561

Número: R/003Fecha: 18 de diciembre de 20XX

6. A partir de la factura de la actividad2, cumplimenta la factura rectificativaque corresponda considerando que elNIF del cliente realmente es elB08265486, y que se han facturado500 unidades del artículo A-0500L queen realidad no se sirvieron.

Piensa un minuto

Recuerda• La expedición de la factura rectifi-

cativa debe efectuarse tan prontoel obligado a expedirla tenga cons-tancia de las circunstancias queobligan a su expedición.

Las facturas rectificativas permiten corregirlos errores de las facturas originales.

01 TDC JZ20 P.A.R Barco 10 16/5/17 13:11

11Preparación de documentación soporte de hechos económicos

1.2. Los documentos de cobro o pagoUna vez realizadas las operaciones de compraventa o prestación de serviciosse realiza el pago (para el comprador) y cobro (para el vendedor) de los impor-tes correspondientes.

Estos cobros/pagos generan un hecho económico diferente que debe con-tabilizarse. Existen diferentes formas de realizar los pagos. Las más habitualesson las que se explican en la siguiente tabla:

Formas de pago

Efectivo Es el método más directo y sencillo.

Cheque o pagaré El comprador emite un documento de pago que elvendedor podrá hacer efectivo.

Transferencia El comprador da orden al banco de pagar el importe de lacompra a su proveedor.

Cargo en cuenta

También conocido como «domiciliación bancaria». Es comouna transferencia, pero al revés. Es el proveedor quienordena a su banco que le cargue en la cuenta del clienteel importe de la venta.

Tarjeta bancariaSon facilitadas por los bancos a los clientes que tienencuentas abiertas en la entidad para poder disponer desu dinero sin necesidad de efectivo.

Los documentos que justifican estas operaciones financieras de cobros/pagospueden ser cualesquiera de los de la siguiente tabla:

Documentos justificantes de cobros/pagos

Recibos Recibos domiciliados

Cheques Pagarés

Tarjetas de crédito o débito Letras de cambio

Transferencias bancarias

1.2.1. El reciboEs un documento que emite quien cobra, y certifica que se ha recibido el dine-ro en efectivo, cheque u otro medio de pago Fig. 1.9. .

Se entrega firmado al pagador y sirve de justificante de pago.

Quien emite el recibo se guarda una copia o conserva la matriz del talonario.

Fig.1.9. Modelo de recibo.

Fíjate bien• A diferencia de la factura, el recibo

no es un documento que tengaefectos fiscales.

01 TDC JZ20 P.A.R Barco 11 16/5/17 13:11

12 UNIDAD 1

1.2.2. El recibo domiciliadoLa entidad bancaria del vendedor es la encargada de gestionar el cobro enbase a la información que se le facilita: identificación del cliente, domicilio,concepto de cargo, importe, fecha de cobro y datos bancarios del cliente.

Para ello, la entidad bancaria del vendedor envía a la entidad bancaria delcomprador el recibo domiciliado y, si el cliente no ha dado instrucciones encontra del pago, este se realiza con cargo a la cuenta del cliente Fig. 1.10. .

Si se realiza el pago y el cliente no está de acuerdo con el recibo, este se puededevolver a la entidad bancaria. La normativa SEPA (Zona Única de Pagos en Eu-ros) establece distintos plazos para la devolución del mismo; en el caso de ope-raciones entre empresas y/o particulares estos van de los 5 días a los 13 meses.

1.2.3. El chequeLos cheques los facilita la entidad bancaria a sus clientes en forma de talonario.Se pagan a la vista Fig. 1.11. .

El cliente (librador) ordena a una entidad bancaria (el librado) que pague unadeterminada cantidad de dinero a otra persona o empresa (el beneficiario otenedor).

Qué tiene que tener un cheque para ser válido

La palabra «cheque». La orden de pagar la suma indicada.

El nombre de la entidad bancaria que hade pagar (librado).

La firma de quien expide el cheque(librador).

Fig.1.10. Modelo de recibo domiciliado.

Fig.1.11. Modelo de cheque.

• Los recibos domiciliados son unode los medios de cobro y pago másusados por su sencillez y como-didad.

• El mandato SEPA (Zona Única dePagos en Euros) es la orden de do-miciliación bancaria en la que elcliente autoriza a realizar cobros ensu cuenta bancaria.

Sabías que...

01 TDC JZ20 P.A.R Barco 12 16/5/17 13:11

13Preparación de documentación soporte de hechos económicos

La fecha de emisión no es un requisito esencial, siendo válidos los chequesemitidos sin fecha, para que la ponga posteriormente el beneficiario.

La fecha de emisión sirve para computar el plazo de presentación al cobro, quees de:

• 15 días para los emitidos pagaderos en España.

• 20 días para los emitidos en el resto de Europa.

• 60 días para los emitidos en el resto del mundo siempre que hayan de pa-garse en España.

Tipos de cheques

Al portador Cobra quien lo presenta al cobro.

Nominativo Cobra la persona a favor de quien se emite el cheque.

BarradoSi el cheque se marca con dos líneas paralelas como medidade seguridad solo se puede cobrar mediante abono en cuentabancaria del beneficiario.

1.2.4. El pagaréEs un documento de pago que facilita la entidad bancaria y que supone unapromesa de pago en un momento futuro (a diferencia del cheque, que espago a la vista) en la fecha de vencimiento fijada en el documento Fig. 1.12. .

7. Identifica en el cheque adjunto quiénes son el librado, el librador y el tenedor.

Piensa un minuto

Fig.1.12. Modelo de pagaré.

Fíjate bien• La revocación consiste en la comu-

nicación por parte del librador al li-brado de la anulación del cheque.Esta anulación solo tiene efectouna vez transcurridos los plazos depresentación al cobro.

Fíjate bien• El endoso es la declaración escrita

en un documento mercantil me-diante la cual el poseedor o titulardel mismo transmite sus derechos aotra persona o empresa.

01 TDC JZ20 P.A.R Barco 13 16/5/17 13:11

14 UNIDAD 1

1.2.5. La tarjeta de crédito/débitoEs un medio de pago muy habitual.

Para realizar el cobro, la entidad dispone de una terminal (datáfono) que lefacilita el banco asociada a una cuenta bancaria. El banco cobra una comisiónpor cada operación e ingresa la diferencia en la cuenta bancaria.

En el caso de débito, el pago se carga automáticamente en la cuenta del pa-gador; si no hay dinero suficiente no se acepta la operación.

En las tarjetas de crédito el importe se acumula hasta el final de período de li-quidación pactado pudiendo hacer pagos hasta el límite concedido por la en-tidad bancaria.

1.2.6. La letra de cambioLa letra de cambio es un documento mercantil por el que una persona, li-brador, ordena a otra, librado, el pago de una determinada cantidad dedinero en una fecha determinada o de vencimiento.

Actualmente no se utiliza tanto como en el pasado, pero todavía es un mediode pago operativo. Este documento se compra en el estanco y su importe de-pende del nominal de la letra y su vencimiento Fig. 1.13. .

Los datos que deben constar en la letra de cambio son: el importe, la fecha deemisión, la identificación del librador (quién cobrará la letra) y del librado (quiénla pagará).

Este documento se puede descontar en el banco, que adelanta su importe antesdel vencimiento percibiendo por ello unos intereses y comisiones. Asimismo, sepuede endosar a un tercero (que va a ser quien cobre el importe de la letra).

Fig. 1.13. Modelo de letra de cambio(anverso y reverso).

• El datáfono es la terminal utiliza-da por los comercios para realizarlos cobros a sus clientes mediantetarjeta.

• Las nuevas tecnologías permitenya la utilización de smartphonespara la realización de pagos me-diante tecnología NFC (pago sincontacto).

Sabías que...

Fíjate bien• No es posible realizar un endoso

parcial, esto es, de parte de la can-tidad que figura en la letra.

Tarjetas de crédito y smartphones son dossistemas de pago cada vez más utilizados.

01 TDC JZ20 P.A.R Barco 14 16/5/17 13:11

15Preparación de documentación soporte de hechos económicos

1.2.7. La transferenciaConsiste en enviar dinero de una cuenta a otra para hacer un pago. Es unmedio de pago seguro que se hace de forma muy ágil a través de la bancaelectrónica.

En este tipo de operaciones una persona (el ordenante) da instrucciones a suentidad bancaria para que con cargo a una cuenta suya envíe una determinadacantidad de dinero a la cuenta de otra persona o empresa (el beneficiario).

Es muy utilizado por las empresas y particulares, reduciendo mucho las comi-siones bancarias.

1.2.8. Extractos bancariosEs una información facilitada por las entidades bancarias donde se reflejan lasoperaciones realizadas en la cuenta bancaria de la empresa durante un perío-do determinado.

• Abonos o cobros (en realidad el pago en una cuenta bancaria de una em-presa contablemente supone un cargo en la cuenta de bancos, pero desdeel punto de vista del banco es un mayor pasivo y, por tanto, se anota en elHaber, es decir se abona).

• Cargos o pagos (en realidad el cobro en una cuenta bancaria de una em-presa contablemente supone un abono en la cuenta de bancos; pero des-de el punto de vista del banco es un menor pasivo y, por tanto, se anota enel Debe, es decir se carga).

• Transferencias, pagos de recibos, ingresos en efectivo, etc.

• El saldo de la cuenta en cada fecha.

Esta información es necesaria para conciliar y para comprobar los importescontabilizados en la cuenta de bancos y verificar si falta por contabilizar algunaoperación.

1.2.9. Liquidación de intereses, amortización de préstamos y liquidaciónde remesas de efectos

Se trata de información que también facilita la entidad bancaria, en papel o através de banca electrónica Fig. 1.14. .

Fig.1.14. Liquidación correspondiente deuna mensualidad de un préstamo.

• La conciliación bancaria es el pro-ceso mediante el cual comprobamosque los apuntes contables registra-dos por la empresa respecto de losmovimientos de su cuenta corrientecoinciden con los apuntes que apa-recen en el extracto bancario facili-tado por la entidad financiera.

Sabías que...

Fíjate bien• El traspaso interno son transferen-

cias que tienen lugar entre cuentasde una misma entidad de crédito.

• El Código Internacional de CuentaBancaria (IBAN) es el número deidentificación que permite validarinternacionalmente una cuentamantenida por un cliente en unaentidad financiera.

01 TDC JZ20 P.A.R Barco 15 16/5/17 13:11

16 UNIDAD 1

• Liquidación de intereses: se trata de ingresos financieros calculados sobrelos saldos que la empresa tiene en el banco y el tipo de interés pactado encada caso.

• Amortización de préstamos: si la entidad financiera ha concedido présta-mos a la sociedad, se le envía información sobre los pagos que ya ha reali-zado para amortizar periódicamente dicho préstamo, así como los gastosfinancieros correspondientes al mismo.

• Liquidación de remesas de efectos: recoge información de las letras decambio, pagarés o facturas que han sido presentadas al banco para su ges-tión de cobro (con las comisiones de gestión) o su descuento (anticipacióndel importe del crédito cobrando intereses) así como el importe neto ingre-sado en cuenta.

1.3. Documentos fiscalesSon documentos que justifican pagos o declaraciones presentadas a la Ad-ministración Tributaria.

La documentación fiscal más habitual en la empresa es la siguiente:

Respecto del IVA

Las autoliquidaciones mensuales o trimestrales • Modelo 303 Anexo 1

La declaración del resumen anual • Modelo 390 Anexo 2

La declaración anual de operaciones con terceraspersonas • Modelo 347 Anexo 3

Respecto del IRPF

Declaración de las retenciones de ingresos a cuentapara liquidaciones mensuales y trimestrales • Modelo 111 Anexo 4

Declaración trimestral de las retenciones por alquileres • Modelo 115 Anexo 5

Declaración de pagos fraccionados trimestralesde autónomos y profesionales

• Modelo 130 Anexo 6

para estimación directa• Modelo 131 Anexo 7

para estimación objetivao de módulos

Respecto del Impuesto sobre Sociedades

Declaración del Impuesto sobre Sociedades • Modelo 200 Anexo 8

Pagos fraccionados del IS • Modelo 202 Anexo 9

1.3.1. El Impuesto sobre el Valor Añadido (IVA)El IVA es un impuesto de naturaleza indirecta porque recae sobre una ma-nifestación indirecta de la capacidad económica, concretamente, el consu-mo de bienes y servicios.

Este impuesto grava tres clases de operaciones distintas, a saber:

• Entregas de bienes y prestaciones de servicios realizadas por empresa-rios y profesionales en el desarrollo de su actividad.

8. Busca los plazos de presentaciónde los documentos fiscales mencio-nados en este epígrafe en la web dela Agencia Tributaria. Para ello entraen: www.tiching.com/760673

Piensa un minuto

Fíjate bien• El modelo 347 no implica ningún

tipo de pago para la empresa, setrata únicamente de una informa-ción que ha de facilitar a la Ha-cienda Pública para que esta puedarealizar comprobaciones y cruce dedatos entre compradores y vende-dores.

• Los pisos alquilados a particularesno están sujetos a retención.

01 TDC JZ20 P.A.R Barco 16 16/5/17 13:11

17Preparación de documentación soporte de hechos económicos

• Adquisiciones intracomunitarias de bienes que, en general, también sonrealizadas por empresarios o profesionales, aunque en ocasiones puedenser realizadas por particulares (por ejemplo, adquisición intracomunitariade medios de transporte nuevos).

• Importaciones de bienes, cualquiera que sea quien las realice, ya sea em-presario, profesional o particular.

Las operaciones intracomunitarias de bienes (AIB, adquisiciones, EIB, entregas)son aquellas que se realizan con otros Estados miembros de la Unión Europea.

Tienen consideración de importaciones las entradas de bienes en el país pro-cedentes de terceros países, las islas Canarias, Ceuta y Melilla.

Funcionamiento del IVA

Los empresarios o profesionales repercuten a sus clientes las cuotas de IVApor sus ventas o prestaciones de servicios con la obligación de ingresarlasen el Tesoro Público.

Por otro lado, en sus adquisiciones de productos, los empresarios soportancuotas que tienen derecho a deducir en sus declaraciones.

IVA A LIQUIDAR = IVA repercutido – IVA soportado deducible

• Si el resultado es positivo debe ingresarse en el Tesoro.

• Si el resultado es negativo y se declara trimestralmente, se compensa enlas declaraciones-liquidaciones siguientes.

• Al final del ejercicio, si en la última declaración presentada el resultado si-guiese siendo negativo se podría optar por solicitar la devolución o biencompensar el saldo negativo en las liquidaciones del ejercicio siguiente.

• Si se declara mensualmente y el resultado es negativo puede solicitarse lainclusión en el registro de devolución mensual, con lo cual esta se efectua-rá mes a mes.

• Si en algún período no resultara cantidad a ingresar o a devolver, se presen-tará, según proceda, «declaración sin actividad o resultado 0».

IVA soportado deducible

Únicamente se podrán deducir las cuotas de IVA correspondientes a los gastosfiscalmente deducibles. Para que un gasto sea deducible debe cumplir, concarácter general:

a) Que esté vinculado a la actividad empresarial.

b) Que se encuentre convenientemente justificado (factura).

c) Que se halle registrado en la contabilidad o en los libros registro corres-pondientes.

Impuesto sobre el Valor Añadido (IVA)

Régimen general

Régimen especial

agricultura, ganadería y pesca

régimen del recargo de equivalencia

régimen simplificado

• La naturaleza indirecta del IVA vie-ne determinada por el hecho deque grava el consumo sin tener encuenta las características persona-les del sujeto pasivo.

Sabías que...

Recuerda• La regulación básica del IVA se en-

cuentra en la Ley 37/1992, de 28de diciembre, del Impuesto sobre elValor Añadido y en el Real decreto1624/1992, de 29 de diciembre,por el cual se aprueba el Reglamen-to del Impuesto del Valor Añadido.

En las islas Canarias no se aplica el IVA perosí el Impuesto General Indirecto Canario(IGIC). En la foto, el Roque de Bonanza, enla isla de El Hierro.

01 TDC JZ20 P.A.R Barco 17 16/5/17 13:11

18 UNIDAD 1

Ámbito de aplicación

El territorio en el que se aplica el impuesto es la península Ibérica y las IslasBaleares; quedan por tanto excluidos de su ámbito de aplicación Canarias,Ceuta y Melilla.

En las islas Canarias se aplica el Impuesto General Indirecto Canario (IGIC), y enCeuta y en Melilla se aplica el Impuesto sobre la Producción, los Servicios y laImportación (IPSI).

Hecho imponible

El hecho imponible origina el nacimiento de la obligación tributaria.

Están gravadas por el IVA las entregas y prestaciones de servicios respecto delas que se cumplan los siguientes requisitos simultáneamente:

• Que se trate de una entrega de bienes o prestación de servicio realizada atítulo oneroso.

• Que sea realizada por un empresario o profesional.

• Que se realice en el desarrollo de una actividad empresarial o profesional.

• Que la operación sea realizada en el ámbito de aplicación del impuesto.

• Que la operación no aparezca entre los supuestos de no sujeción previstosen la ley.

• Que la operación no aparezca entre los supuestos de exención previstos enla ley.

Serán operaciones no sujetas aquellas que queden excluidas de la aplicacióndel impuesto, es decir, aquellas en las que no se produce hecho imponible.Están reguladas por el artículo 7 de la Ley del IVA.

Serán operaciones exentas las entregas o prestaciones de servicios que supo-nen la realización del hecho imponible del impuesto, pero respecto de las cua-les la ley establece que no deben ser sometidas a gravamen. Quedan regula-das por el artículo 20 de la Ley del IVA.

Sujeto pasivo

Por regla general, sujeto pasivo es el empresario o profesional, persona fí-sica o jurídica, que entrega bienes o presta servicios.

Esta condición de sujeto pasivo implica el cumplimiento de las obligacionestanto materiales como formales del impuesto.

Cualquier empresario o profesional que ge-nera un bien o presta un servicio es un suje-to pasivo.

9. Consulta en Internet la Ley delIVA y detalla ejemplos de operacio-nes no sujetas y operaciones exentas.

Piensa un minuto

Fíjate bien• Las operaciones realizadas a título

oneroso son aquellas que implicanobligaciones recíprocas para laspartes que intervienen. Por ejem-plo, el contrato de compraventa esun contrato a título oneroso en elque una parte está obligada a en-tregar un bien mientras que la otraparte debe pagar dicho bien.

Recuerda• Cuando se realicen adquisiciones

intracomunitarias o importaciones,el sujeto pasivo será la persona fí-sica o jurídica que realice la adqui-sición o la importación.

01 TDC JZ20 P.A.R Barco 18 16/5/17 13:11

19Preparación de documentación soporte de hechos económicos

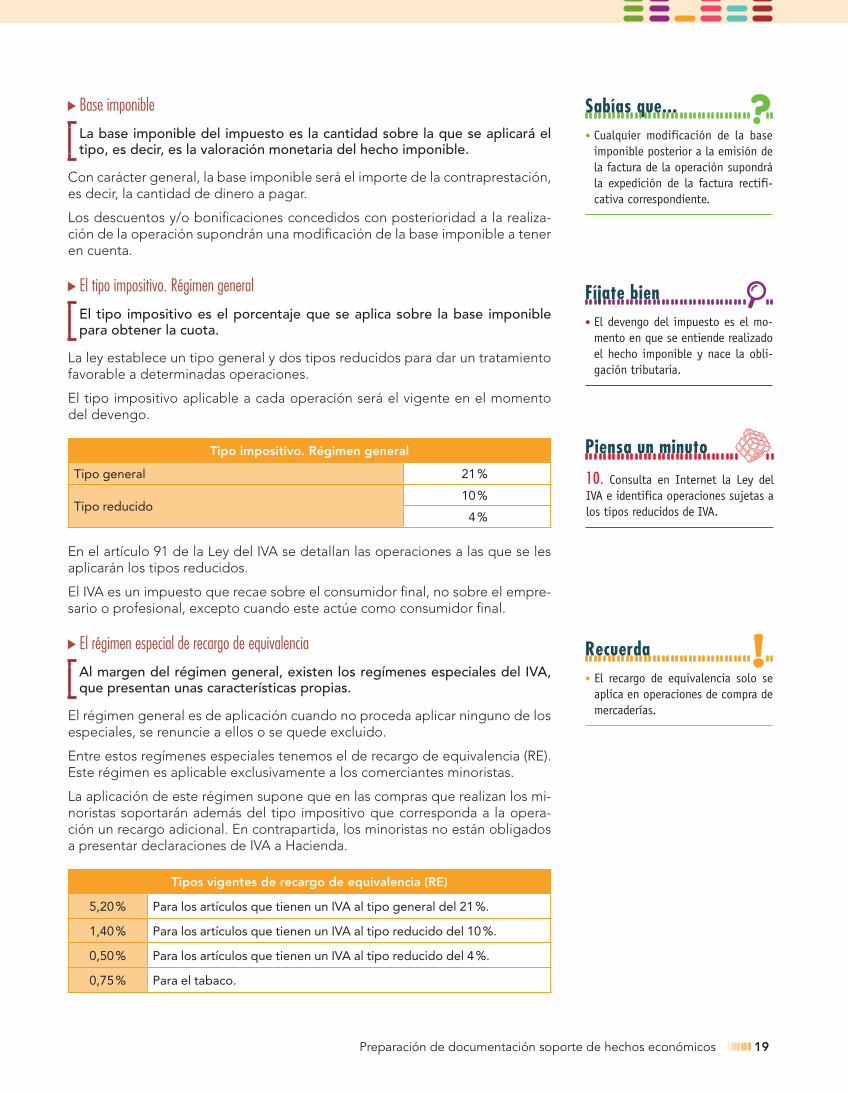

Base imponible

La base imponible del impuesto es la cantidad sobre la que se aplicará eltipo, es decir, es la valoración monetaria del hecho imponible.

Con carácter general, la base imponible será el importe de la contraprestación,es decir, la cantidad de dinero a pagar.

Los descuentos y/o bonificaciones concedidos con posterioridad a la realiza-ción de la operación supondrán una modificación de la base imponible a teneren cuenta.

El tipo impositivo. Régimen general

El tipo impositivo es el porcentaje que se aplica sobre la base imponiblepara obtener la cuota.

La ley establece un tipo general y dos tipos reducidos para dar un tratamientofavorable a determinadas operaciones.

El tipo impositivo aplicable a cada operación será el vigente en el momentodel devengo.

Tipo impositivo. Régimen general

Tipo general 21%

Tipo reducido10%

4%

En el artículo 91 de la Ley del IVA se detallan las operaciones a las que se lesaplicarán los tipos reducidos.

El IVA es un impuesto que recae sobre el consumidor final, no sobre el empre-sario o profesional, excepto cuando este actúe como consumidor final.

El régimen especial de recargo de equivalencia

Al margen del régimen general, existen los regímenes especiales del IVA,que presentan unas características propias.

El régimen general es de aplicación cuando no proceda aplicar ninguno de losespeciales, se renuncie a ellos o se quede excluido.

Entre estos regímenes especiales tenemos el de recargo de equivalencia (RE).Este régimen es aplicable exclusivamente a los comerciantes minoristas.

La aplicación de este régimen supone que en las compras que realizan los mi-noristas soportarán además del tipo impositivo que corresponda a la opera-ción un recargo adicional. En contrapartida, los minoristas no están obligadosa presentar declaraciones de IVA a Hacienda.

Tipos vigentes de recargo de equivalencia (RE)

5,20% Para los artículos que tienen un IVA al tipo general del 21%.

1,40% Para los artículos que tienen un IVA al tipo reducido del 10%.

0,50% Para los artículos que tienen un IVA al tipo reducido del 4%.

0,75% Para el tabaco.

10. Consulta en Internet la Ley delIVA e identifica operaciones sujetas alos tipos reducidos de IVA.

Piensa un minuto

• Cualquier modificación de la baseimponible posterior a la emisión dela factura de la operación supondrála expedición de la factura rectifi-cativa correspondiente.

Sabías que...

Fíjate bien• El devengo del impuesto es el mo-

mento en que se entiende realizadoel hecho imponible y nace la obli-gación tributaria.

Recuerda• El recargo de equivalencia solo se

aplica en operaciones de compra demercaderías.

01 TDC JZ20 P.A.R Barco 19 16/5/17 13:11

20 UNIDAD 1

Plazos de presentación

De las declaracionestrimestrales

(modelo 303)

Del 1 al 20 del mes siguiente al período deliquidación (abril, julio, octubre).

La declaración del cuarto trimestre del añose presentará del 1 al 30 de enero.

De las declaracionesmensuales

(modelo 303)

Del 1 al 20 del mes siguiente al período deliquidación.

La declaración correspondiente al mes de diciembrese presentará del 1 al 30 de enero.

De las declaracionesanuales

(modelos 390 y 347)

Declaración resumen anual de IVA del 1 al 30de enero (modelo 390).

Declaración anual de operaciones con terceraspersonas del 1 al 28 de febrero (modelo 347).

Libros registro

Todas las operaciones realizadas por un sujeto pasivo han de quedar anota-das en los correspondientes libros registro específicos de IVA.

1. Libro registro de facturas expedidas

En este libro se registran las facturas emitidas por orden cronológico, que debereflejar Fig. 1.15. :

• el número de emisión

• fecha de emisión

• destinatario

• base imponible

• tipo aplicado

• cuota repercutida de cada una

No obstante, la anotación individualizada de las facturas se podrá sustituir porla de asientos resúmenes numerados correlativamente y expedidos en la mis-ma fecha, cuyo importe total conjunto, IVA no incluido, no exceda de 6000euros, en los que se harán constar:

• la fecha

• los números de las facturas

• la base imponible global

• el tipo impositivo

• la cuota global de facturas

De igual forma, será válida la anotación de una misma factura en varios asien-tos correlativos cuando incluya operaciones que tributen a distintos tipos im-positivos.

Fig.1.15. Modelo del libro registro de fac-turas emitidas.

Nº defactura

Fecha Destinatario:nombre y apellidos

o razón social

NIF Baseimponible

en €

Tipo Cuota Totalfactura

en €

Registro Mercantil de Madrid.

01 TDC JZ20 P.A.R Barco 20 16/5/17 13:11

21Preparación de documentación soporte de hechos económicos

2. Libro registro de facturas recibidas

Se registran y numeran correlativamente todas las facturas y documentos deaduanas correspondientes a los bienes adquiridos y a los servicios recibidos enel desarrollo de la actividad económica Fig. 1.16. .

Podrá hacerse un asiento resumen global de las facturas recibidas en una mis-ma fecha, en el que se harán constar los números de las facturas recibidasasignados por el destinatario, la suma global de la base imponible y la cuotaimpositiva global, siempre que el importe total conjunto, IVA no incluido, noexceda de 6000 euros, y que el importe de las operaciones documentadas encada una de ellas no supere los 500 euros, IVA no incluido.

3. Libro registro de bienes de inversión

Este libro deben llevarlo los empresarios o profesionales que tengan que prac-ticar la regularización de las deducciones por bienes de inversión, según lodispuesto en los artículos 107 a 110 de la Ley del IVA Fig. 1.17. .

En el libro registro de bienes de inversión se registrarán, debidamente indivi-dualizados, cada bien de inversión, identificando las facturas y documentos deaduanas, la fecha de comienzo de utilización, prorrata anual definitiva y la regu-larización anual, si procede, de las deducciones.

1.3.2. Pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF)Los pagos a cuenta hacen referencia a pagos anticipados de un tributo quese liquidará posteriormente.

Existen tres tipos de pagos a cuenta:

• Retenciones y su autoliquidación.

• Pagos fraccionados.

• Ingresos a cuenta. (Se producen cuando parte de la retribución se realizamediante pagos en especie. El pagador realiza una estimación monetariasobre el pago en especie y lo ingresa en la Hacienda Pública.)

Fig.1.16. Modelo del libro registro de fac-turas recibidas.

Nº derecepción

Fecha Nombre y apellidoso razón social del

expedidor

NIF Baseimponible

en €

Tipo Cuota Totalfactura

en €

Fig.1.17. Modelo del libro registro de bie-nes de inversión.

Nº. deregistro

Inmovilizado Proveedor Nº defactura

Fecha Totalimporte

en €

Prorrataaplicada

IVAdeducible

en €

01 TDC JZ20 P.A.R Barco 21 16/5/17 13:11

22 UNIDAD 1

Retenciones a cuenta del Impuesto sobre la Renta de las PersonasFísicas (IRPF)

Las retenciones son cantidades de dinero que el pagador debe descontardel importe total de la factura de algunos servicios profesionales, nóminasde trabajadores y otras operaciones que la normativa fiscal exige. Anexo 14

El efecto de la retención es neutro tanto para el pagador como para el percep-tor, ya que el pagador finalmente paga el importe total de la factura y el per-ceptor cobra el importe neto de la factura o nómina y el resto lo recupera alrealizar la declaración de la renta.

Los obligados a retener son las empresas, profesionales y empresarios en elejercicio de su actividad.

Rentas más habituales sujetas a retención

Retención a los trabajadores asalariados.

Retención en las facturas de alquiler de los propietarios de locales e inmueblesque se alquilan para la actividad económica.

Retención a los «profesionales liberales» en las facturas que envían por sus serviciosprestados.

Retención en las facturas que envían algunos empresarios (personas físicas)que realizan determinadas actividades que están tributando en estimaciónobjetiva.

Retención de carácter financiero por el pago de dividendos a socios o de interesesde algunos préstamos recibidos.

El importe de la retención se calcula aplicando el porcentaje de retención quecorresponda a cada tipo de operación sobre el importe bruto total de la nómi-na o de la factura. La retención se ha de practicar cuando se realiza el pagosujeto a la misma.

Las retenciones deben ser ingresadas en la Hacienda Pública al final de cadatrimestre o mes natural, según el caso.

Autoliquidaciones de las retenciones del Impuesto sobre la Renta de las Personas Físicas (IRPF)El ingreso se realiza a través de los siguientes modelos de autoliquidaciones:

Modelos de autoliquidación de retenciones

Modelo 111 Anexo 4

Para las retenciones realizadas a los trabajadoresasalariados y administradores, a profesionales y a lasactividades económicas.

Modelo 115 Anexo 5 Para las retenciones de alquileres urbanos.

Modelo 123 Anexo 10Para las retenciones de determinados rendimientosdel capital mobiliario o determinadas rentas.

Al final del último trimestre, y junto a la declaración trimestral, se debe presen-tar también un resumen anual de cada tipo de retención realizada. Los mode-los para los resúmenes anuales de retención son los siguientes:

Amplía en la RedPara ver la Tabla de Retencionese Ingresos a cuenta del IRPF enel ejercicio 2017, entra en:

www.tiching.com/760672

• Mediante las retenciones el paga-dor hace de recaudador tributarioingresando en la Hacienda Públicaparte del importe a pagar.

Sabías que...

Fíjate bien• El importe neto de la factura con

retención será el importe total fac-turado menos la retención a practi-car. Las facturas no llevarán reten-ción si se dirigen a un particular.

Recuerda• Se denomina profesión liberal a

aquella actividad personal en laque imperan el aporte intelectual,el conocimiento y la técnica.

• La estimación objetiva es un régi-men de tributación a través delIRPF por el que se establece unaestimación de los rendimientos delas actividades empresariales de laspersonas físicas. Se correspondecon la anterior estimación objetivapor signos, índices o módulos.

• En los servicios sujetos a IVA, concarácter general, la retención seaplica sobre el importe sin IVA.

01 TDC JZ20 P.A.R Barco 22 16/5/17 13:11

23Preparación de documentación soporte de hechos económicos

Resúmenes anuales de autoliquidaciones

Modelo 190 Anexo 11 Resumen anual de los modelos 111

Modelo 180 Anexo 12 Resumen anual de los modelos 115

Modelo 193 Anexo 13 Resumen anual de los modelos 123

Los obligados a retener, al final del ejercicio económico, suelen emitir y enviarun certificado a cada uno de los trabajadores y/o profesionales a los que se lesha practicado retención, haciendo constar en ese documento las cantidadesdeclaradas en los resúmenes anuales.

Pagos fraccionados del IRPF en estimación directa normal (modelo 130)

Los empresarios individuales tributarán por sus actividades profesionalesmediante el Impuesto sobre la Renta de las Personas Físicas (IRPF) Anexo 6 .

Regímenes de tributación de los empresarios individuales

Régimen de estimación directaModalidad normal

Modalidad simplificada

Régimen de estimación objetiva Índices y módulos

• Régimen de estimación directa:a) En la modalidad normal el rendimiento neto se calcula por la diferencia

entre los ingresos computables y los gastos deducibles, aplicando, conalgunas matizaciones, la normativa del Impuesto sobre Sociedades, y sonde aplicación los incentivos y estímulos a la inversión del Impuesto sobreSociedades.

b) En la modalidad simplificada se aplicará para determinadas actividadeseconómicas cuyo importe neto de cifra de negocios, para el conjunto deactividades desarrolladas por el contribuyente, no supere los 600000euros en el año inmediato anterior, salvo que renuncie a su aplicación.

• Régimen de estimación objetiva:a) Para la determinación del rendimiento se utilizan unos signos (índices)

externos que se consideran más o menos representativos de la capaci-dad de pago del individuo, tales como los metros cuadrados de local, elnúmero de personas asalariadas, el consumo de energía eléctrica, etc.A cada una de estas magnitudes se le asigna un importe anual a pagar.Este método de determinación del rendimiento está pensado para pe-queñas actividades empresariales y presenta ventajas tanto para el con-tribuyente, por su facilidad para determinar el rendimiento de la activi-dad, como para la Administración.

• El cálculo de los pagos fraccionados en estimación directa es:a) Actividades empresariales: en general, el 20% del rendimiento neto ob-

tenido desde el inicio del año hasta el último día del trimestre al que serefiera el pago.De la cantidad resultante se deducirán los pagos fraccionados ingresadospor los trimestres anteriores del mismo año, así como las retenciones so-portadas si se trata de una actividad empresarial de arrendamiento deinmuebles.

• Los certificados de retenciones quereciben trabajadores y profesionalestodos los años sirven para elaborarsu declaración de renta.

Sabías que...

• La sociedad mercantil se puede de-finir como una organización conpersonalidad jurídica propia dedica-da a la realización de actos de co-mercio con la finalidad de obtenerun lucro.

Sabías que...

Recuerda• El régimen de estimación objetiva

se regula mediante la publicaciónanual de la Orden Ministerial co-rrespondiente.

01 TDC JZ20 P.A.R Barco 23 16/5/17 13:11

24 UNIDAD 1

b) Actividades profesionales: el 20% del rendimiento neto, desde el iniciodel año hasta el último del trimestre al que se refiere el pago.De la cantidad resultante se deducirán los pagos fraccionados ingresadospor los trimestres anteriores del mismo año y las retenciones y los ingre-sos a cuenta que les hayan practicado desde el inicio del año hasta el úl-timo día del trimestre al que se refiere el pago.

Calendario de pagos fraccionados (modelo 131) Anexo 7

Los tres primeros trimestres: entre el 1 y el 20 de los meses de abril, julio y octubre.

El cuarto trimestre: entre el 1 y el 30 del mes de enero del año siguiente.

Si en algún trimestre no resultasen cantidades a ingresar, deberá presentarsedeclaración negativa.

1.3.3. Impuesto sobre Sociedades (modelo 200)Todas las empresas han de tributar por los resultados obtenidos en sus ac-tividades. Las sociedades mercantiles tributarán por el Impuesto sobre So-ciedades (IS) Anexo 8 .

Con carácter general existe un único modelo para liquidar este impuesto: el200. Existe otro modelo de declaración específico para el régimen de consoli-dación fiscal: el 220.

La presentación del modelo 200 se hace obligatoriamente por vía electrónica.

La declaración del impuesto se debe presentar en el plazo de los 25 días natu-rales siguientes a los seis meses posteriores a la conclusión del período impo-sitivo.

Pagos fraccionados del IS (modelo 202)Las sociedades mercantiles están obligadas a ingresar un determinado impor-te a cuenta de la deuda que les corresponda asumir cuando finalice el ejercicioAnexo 9 .

Las sociedades mercantiles tributan sobrelos beneficios obtenidos por su actividad.

• El tipo a aplicar para el cálculo delos pagos fraccionados correspon-dientes al Impuesto sobre Socieda-des es del 18%. No obstante, desdeel 30 de septiembre de 2016, comomedida extraordinaria para reducirel déficit fiscal, las empresas quefacturen más de 10 millones de eu-ros deberán pagar el 23 % y losbancos el 25%. Esta medida estáen principio prevista hasta 2018.

Sabías que...

Fíjate bien• La cuota íntegra es la cantidad

adeudada a la Administración antesde practicar las deducciones o bo-nificaciones que correspondan.

01 TDC JZ20 P.A.R Barco 24 16/5/17 13:11

25Preparación de documentación soporte de hechos económicos

El Impuesto sobre Sociedades recoge la obligación de realizar tres pagos frac-cionados durante los 20 primeros días de los meses de abril, octubre y diciem-bre, mediante la presentación del modelo 202.

• Existen dos modalidades para determinar el pago fraccionado:a) Calcular el pago fraccionado aplicando un porcentaje sobre la cuota

íntegra del último período impositivo.b) Calcular el pago fraccionado a partir de los beneficios obtenidos hasta

la fecha de realización de cada uno de los pagos. El importe del pagoserá el resultado de aplicar a los beneficios un porcentaje.

1.4. Documentos laborales y de cotización a la Seguridad Social

1.4.1. El contrato de trabajoDocumenta un acuerdo entre trabajador y empresario por el que el trabaja-dor se obliga a prestar determinados servicios bajo las directrices y super-visión del empresario a cambio de una retribución Anexo 15 .

El contrato puede ser verbal o por escrito. No obstante, deberán constar porescrito los contratos de trabajo cuando así lo exija una disposición legal.

Este documento no supone un hecho contable que deba contabilizarse, sinperjuicio de que cuando se preste el servicio por el trabajador deba contabili-zarse el gasto de personal.

Modalidades de contratos

De trabajo indefinido De trabajo para la formacióny el aprendizaje

De trabajo temporal De trabajo en prácticas

1.4.2. La nóminaEs un recibo de salario en el que la empresa acredita el pago del gasto depersonal y sus diferentes componentes: sueldos y salarios, indemnizacio-nes, Seguridad Social a cargo de la empresa, retenciones practicadas acuenta del IRPF, pagos efectuados al trabajador, etc.

Es un documento obligatorio que deben emitir las empresas y deben entregara sus trabajadores Anexo 16 .

1.4.3. Los documentos de cotización a la Seguridad SocialCuando se satisfacen gastos de personal debe pagarse una cotización a la Se-guridad Social para cubrir determinadas contingencias: enfermedad, jubila-ción, accidentes, etc.

Una parte de los importes a pagar a la Seguridad Social debe ser asumida porla empresa y la otra parte la paga el trabajador, al que se le detrae en la nó-mina del importe a cobrar.

Recibo de liquidación de cotizaciones (RLC)Se utiliza para cuantificar y liquidar las cuotas a pagar a la Seguridad Social. Sedeclara por mensualidades vencidas y se ingresan el mes siguiente al de sudevengo Anexo 17 .

Fíjate bien• Respecto de la periodicidad de los

salarios, lo más habitual es su de-vengo mensual, aunque se puedeacordar que este sea mensual oquincenal.

Recuerda• Salvo prueba en contrario, los con-

tratos de trabajo se presumirán ce-lebrados por tiempo indefinido y ajornada completa.

Recuerda• La liquidación de las cuotas a la

Seguridad Social es mensual, y seha de realizar su ingreso dentro delmes posterior a su devengo.

01 TDC JZ20 P.A.R Barco 25 16/5/17 13:11

26 UNIDAD 1

Relación nominal de trabajadores (RNT)Se presenta junto con el RLC y detalla la identificación de los trabajadores y susdatos de cotización Anexo 18 .

2. La documentación internaLa documentación interna de la empresa puede ser elaborada por la propiaempresa o por terceros y puede ser de utilidad tanto para una como paralos otros.

2.1. CertificadosFirmados por el administrador de la sociedad, acompañan a las cuentas anua-les para su depósito en el Registro Mercantil. Anexo 19 .

2.2. ActasLas actas de la junta general de accionistas recogen los temas tratados y losacuerdos aprobados Anexo 20 .

2.3. InventariosIncluye las fichas de inventario de existencias que se elabora para valorar lasexistencias finales del ejercicio Fig. 1.18. .

2.4. Ficha de vencimiento de cobros y pagosFicha de control de vencimientos de créditos de clientes y pagos a provee-dores para prever los pagos y cobros en cada momento y poder realizar laplanificación financiera de la empresa.

La planificación financiera permite disponer de fondos suficientes en cada mo-mento para hacer frente a los pagos e invertir los excedentes de tesorería paraoptimizar su rentabilidad Fig. 1.19. Fig. 1.20. .

A efectos de la planificación financiera es importante tener en cuenta, ademásde los cobros y pagos originados en las ventas y compras, el resto de pagos quese generan en la actividad y los cobros derivados que puedan obtenerse.

Otros cobros Otros pagos

NóminasImpuestosAlquileresInversiones a realizar, etc.

Préstamos bancariosAnticipos de clientesVentas de inmovilizadosAportaciones de socios, etc.

Ficha de control de existenciasReferencia: ML-850 / Método: PMP

Fecha OperaciónEntradas Salidas Existencias

Q P(x) T Q P(x) T Q P(x) T01/12/16 Existencias iniciales 800 12,35 9 880,00

07/12/16 Compra a BETA s/fra nº 263/16 550 11,74 6 457,14 1 350 12,10 16 337,14

12/12/16 Venta a TELSON n/fra nº 097/16 700 12,10 8 471,11 650 12,10 7 866,03

14/12/16 Compra a ALFA s/fra 123/16 250 12,02 3 004,38 900 12,08 10 870,41

15/12/16 Venta a CORSA n/fra nº 098/16 425 12,08 5 133,25 475 12,08 5 737,16

16/12/16 Devolución a ALFA s/fra 123/16 50 12,02 600,88 425 12,09 5 136,28

29/12/16 Venta a PLETASA n/fra nº 099/16 325 12,08 3 927,62 125 12,08 1 510,62 Fig.1.18. Ficha de inventario.

Recuerda• El Sistema RED es un servicio que

ofrece la Tesorería General de la Se-guridad Social (TGSS) a empresas,agrupaciones de empresas y profe-sionales, cuya misión es permitir elintercambio de información y docu-mentos de manera telemática.

01 TDC JZ20 P.A.R Barco 26 16/5/17 13:11

27Preparación de documentación soporte de hechos económicos

2.5. Otros documentos: contratos de alquiler, leasings, fianzas, pólizasde seguros, pólizas de crédito, etc.

Incluye todos los documentos que se generan en la actividad de la empresa ensu relación con terceros y que no han sido mencionados anteriormente.

3. Interpretación contable de los documentosjustificantes de la información contable

Una vez vista la principal documentación de trabajo de las empresas vamos arealizar un análisis de la información que esta contiene desde el punto de vistacontable.

Se trataría de identificar en la documentación la información básica necesariapara poder realizar su tratamiento contable.

Este análisis lo vamos a realizar a partir de la formulación de unas preguntassencillas cuyas respuestas nos servirán de guía para el registro contable decada documento.

Facturanº

Fechafactura Cliente Referencia

clienteImporte

en €Forma de

cobro Plazo VencimientoIncidencias

(p.e., impagos oaplazamientos)

Fig.1.19. Ejemplo de ficha de cobros.

Facturanº

Fechafactura Proveedor Referencia

proveedorImporte

en €Forma de

pago Plazo Vencimiento Incidencias(p.e., aplazamientos)

Fig.1.20. Ejemplo de ficha de pagos.

Las flotas de vehículos de empresa general-mente están sujetas a contratos de leasing.

01 TDC JZ20 P.A.R Barco 27 16/5/17 13:11

28 UNIDAD 1

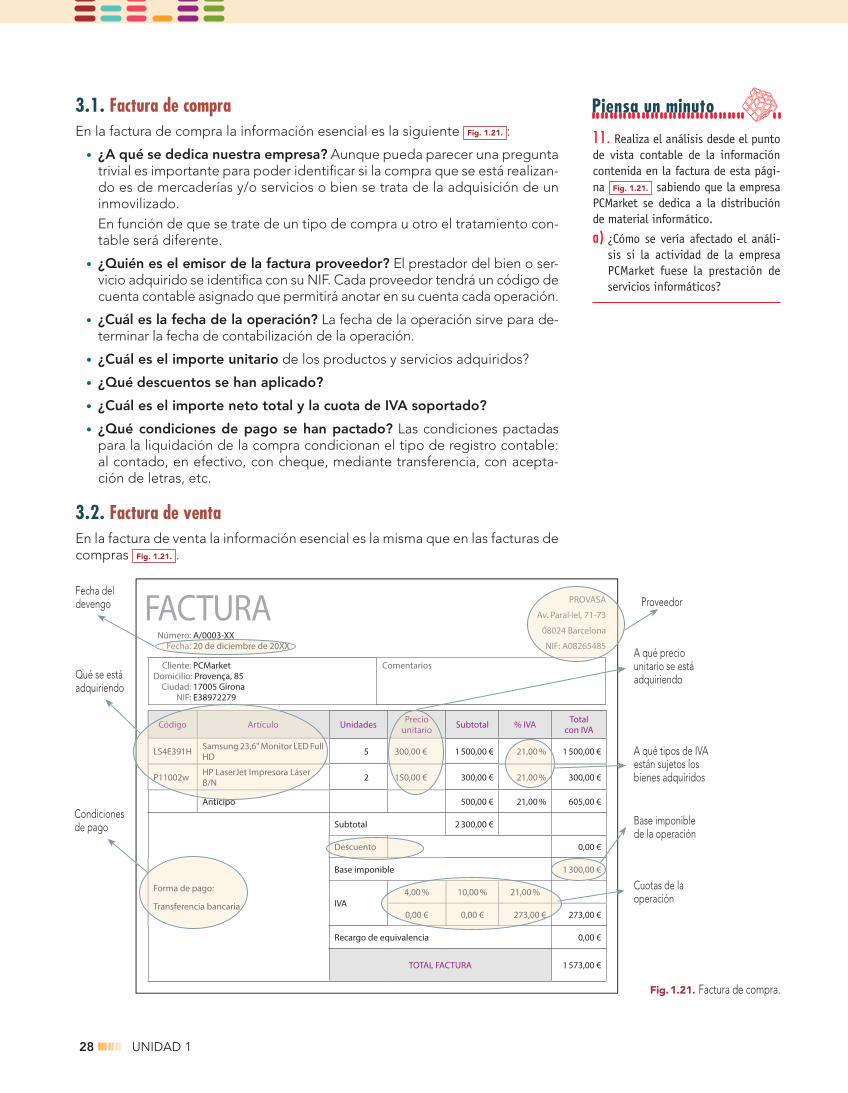

3.1. Factura de compraEn la factura de compra la información esencial es la siguiente Fig. 1.21. :

• ¿A qué se dedica nuestra empresa? Aunque pueda parecer una preguntatrivial es importante para poder identificar si la compra que se está realizan-do es de mercaderías y/o servicios o bien se trata de la adquisición de uninmovilizado.En función de que se trate de un tipo de compra u otro el tratamiento con-table será diferente.

• ¿Quién es el emisor de la factura proveedor? El prestador del bien o ser-vicio adquirido se identifica con su NIF. Cada proveedor tendrá un código decuenta contable asignado que permitirá anotar en su cuenta cada operación.

• ¿Cuál es la fecha de la operación? La fecha de la operación sirve para de-terminar la fecha de contabilización de la operación.

• ¿Cuál es el importe unitario de los productos y servicios adquiridos?

• ¿Qué descuentos se han aplicado?

• ¿Cuál es el importe neto total y la cuota de IVA soportado?

• ¿Qué condiciones de pago se han pactado? Las condiciones pactadaspara la liquidación de la compra condicionan el tipo de registro contable:al contado, en efectivo, con cheque, mediante transferencia, con acepta-ción de letras, etc.

3.2. Factura de ventaEn la factura de venta la información esencial es la misma que en las facturas decompras Fig. 1.21. .

Fig.1.21. Factura de compra.

Cliente: PCMarketDomicilio: Provença, 85

Ciudad: 17005 GironaNIF: E38972279

Comentarios

Unidades Subtotal % IVA Totalcon IVA

5 1 500,00 € 1 500,00 €

2 300,00 € 300,00 €

An c po 500,00 € 21,00 % 605,00 €

Subtotal 2 300,00 €

0,00 €

Base imponible

IVA273,00 €

Recargo de equivalencia 0,00 €

TOTAL FACTURA 1 573,00 €

FACTURANúmero: A/0003-XX

Proveedor

A qué preciounitario se estáadquiriendo

A qué tipos de IVAestán sujetos losbienes adquiridos

Fecha deldevengo

Qué se estáadquiriendo

Base imponiblede la operación

Cuotas de laoperación

Condicionesde pago

11. Realiza el análisis desde el puntode vista contable de la informacióncontenida en la factura de esta pági-na Fig. 1.21. sabiendo que la empresaPCMarket se dedica a la distribuciónde material informático.

a) ¿Cómo se vería afectado el análi-sis si la actividad de la empresaPCMarket fuese la prestación deservicios informáticos?

Piensa un minuto

01 TDC JZ20 P.A.R Barco 28 16/5/17 13:11

29Preparación de documentación soporte de hechos económicos

3.3. Documentos bancariosLos documentos bancarios informan de:

• Quién es el pagador o a quién se paga.

• Qué y cómo se paga.

• Los ingresos financieros y los gastos financieros.

• Los movimientos de la cuenta bancaria durante un período.

• El saldo de la cuenta bancaria a una fecha determinada.

4. Organización y archivo de los documentosmercantiles para los fines de la contabilidad

Cada empresa se organiza de la manera que cree más adecuada, no hay uncriterio único y homogéneo.

En todo caso una buena organización y archivo de los documentos es esencialpara el buen funcionamiento presente y futuro de la empresa.

EJEMPLO 1 ORGANIZACIÓN DE LOS DOCUMENTOSUna posible organización de los documentos mercantiles necesarios para realizarla contabilidad puede ser la que se expone a continuación.

Hay que tener en cuenta que en la actualidad los documentos pueden emitirseo recibirse tanto en formato papel como en formato digital.

Es conveniente, pues, disponer de dos archivos iguales, uno físico para los docu-mentos en papel y otro en nuestro sistema informático, con el mismo epígrafe,para los documentos emitidos o recibidos de forma digital.

• Tipos de archivos:

a) Facturas de proveedores. Una vez comprobado que son correctas, secontabilizan asignándoles un número de registro interno, que se anota ma-nualmente en la factura precisando en qué cuenta se contabiliza y cuálesson las contrapartidas contables.

La factura se archiva en función del número de registrointerno asignado.

b) Facturas de venta. Una vez contabilizada por orden cro-nológico la factura se archiva en un archivador de factu-ras de clientes.

c) Documentos bancarios. Puede habilitarse un archivadoro parte del mismo por cada entidad financiera.

Los extractos bancarios se ordenan por cuentas y fechas.

Se comprueba en las cuentas de Mayor la contabilizaciónde las operaciones bancarias.

Los justificantes bancarios pueden estar junto a los docu-mentos que justifican, como las facturas, o junto con el ex-tracto bancario.