ASIENTOS CONTABLE PCGE

209

SEMINARIO TALLER SOBRE DINAMICA DE LAS CUENTAS DEL PLAN CONTABLE GENERAL EMPRESARIAL MEDIANTE EL DESARROLLO DE 70 CASUISTICAS CON LA APLICACIÓN DE LAS 9 TABLES EN MOVIMIENTO DEL PCGE

-

Upload

luis-moncada -

Category

Documents

-

view

717 -

download

25

description

asientos contables

Transcript of ASIENTOS CONTABLE PCGE

SEMINARIO TALLER SOBRE

DINAMICA DE LAS CUENTAS DEL PLAN CONTABLE GENERAL EMPRESARIAL

MEDIANTE EL DESARROLLO DE 70 CASUISTICAS CON LA APLICACIÓN

DE LAS 9 TABLES EN MOVIMIENTO

DEL PCGE

COMPRA DE MERCADERÍAS BAJO DIFERENTES

MODALIDADES

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Por naturaleza 601-609-673-4011 42-43

Por destino 20-28-97 611-79

Devol. por naturaleza 42-43 601-673-4011

Devol. por destino 611-79 20-28-97

Dsctos.obt. F. de F. 42-43-611 601-4011-20

Dsctos.obt. F. de F. 42-43 73-4011

PERDIDAS Y GANANCIAS POR MEDICION DE EXISTENCIAS

Ganancias por medición 20-21-24-25-26 761

Pérdidas por medición 661-95-95 20-21-24-25-26-79

Anexo de las Tablas 1 y 2

609 Costos vinculados con las compras de existencias

Pagado a proveedor

Flete, material de embalaje, cargulo y otros

Pagado a terceros

Flete, seguros, gastos aduaneros y otros

Pagado al gobierno

Derechos aduaneros, ISC, IGV, Peaje y otros

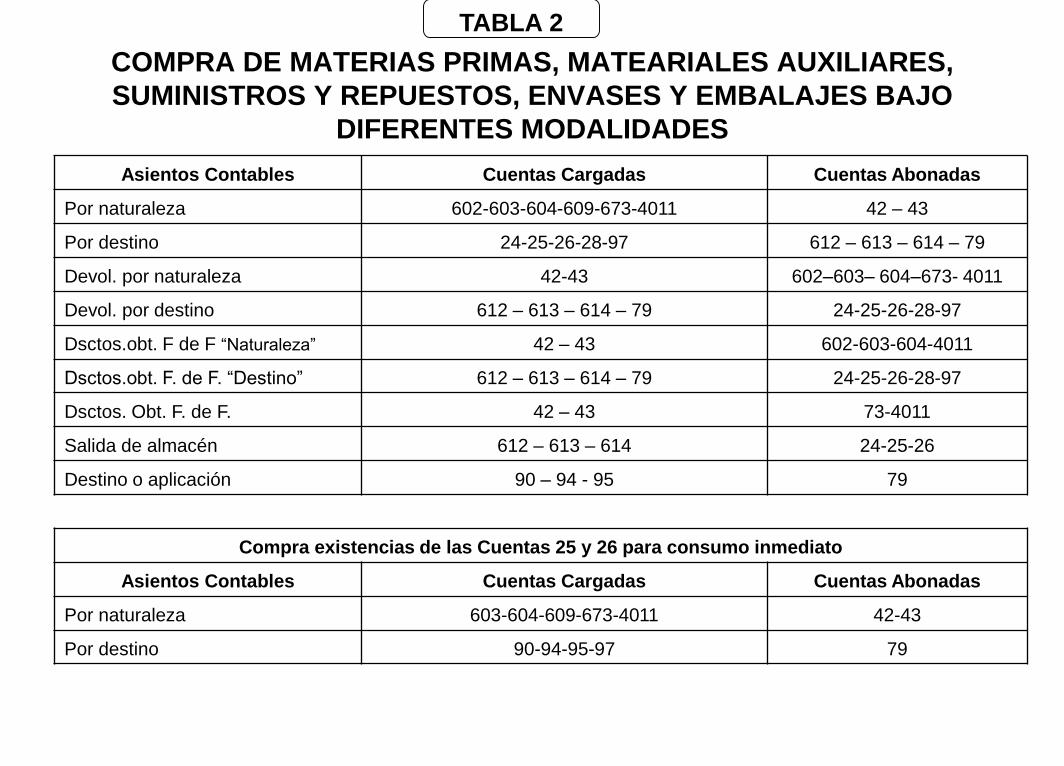

TABLA 1

COMPRA DE MATERIAS PRIMAS, MATEARIALES AUXILIARES,

SUMINISTROS Y REPUESTOS, ENVASES Y EMBALAJES BAJO

DIFERENTES MODALIDADES

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Por naturaleza 602-603-604-609-673-4011 42 – 43

Por destino 24-25-26-28-97 612 – 613 – 614 – 79

Devol. por naturaleza 42-43 602–603– 604–673- 4011

Devol. por destino 612 – 613 – 614 – 79 24-25-26-28-97

Dsctos.obt. F de F “Naturaleza” 42 – 43 602-603-604-4011

Dsctos.obt. F. de F. “Destino” 612 – 613 – 614 – 79 24-25-26-28-97

Dsctos. Obt. F. de F. 42 – 43 73-4011

Salida de almacén 612 – 613 – 614 24-25-26

Destino o aplicación 90 – 94 - 95 79

Compra existencias de las Cuentas 25 y 26 para consumo inmediato

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Por naturaleza 603-604-609-673-4011 42-43

Por destino 90-94-95-97 79

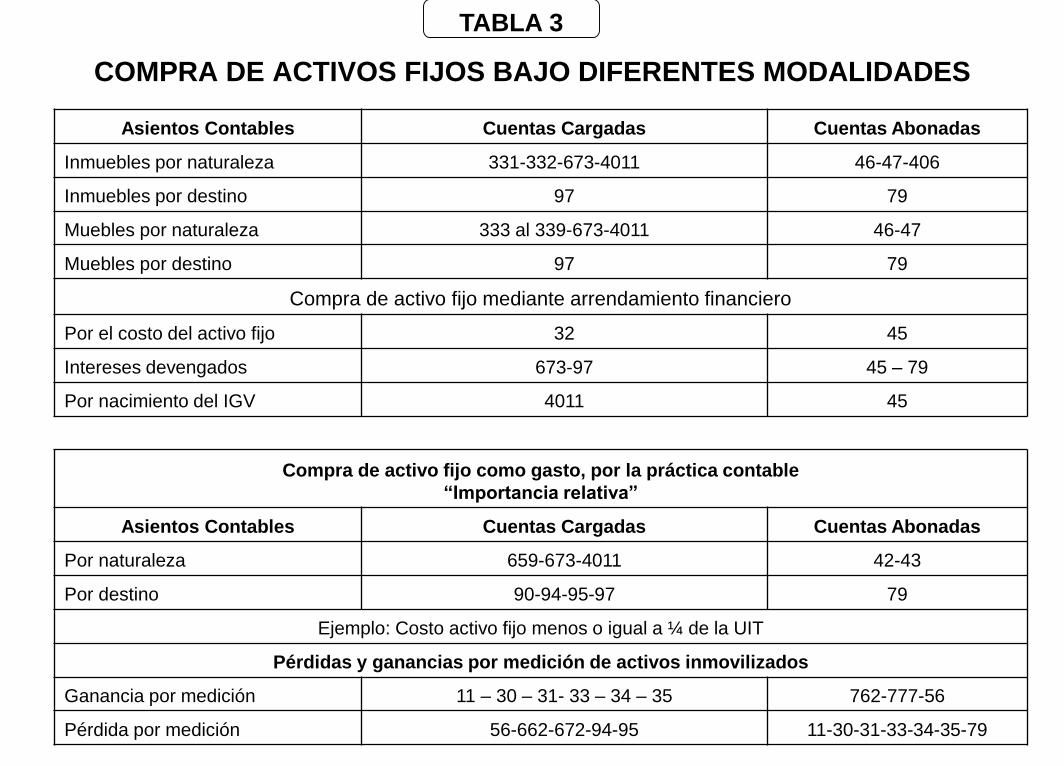

TABLA 2

COMPRA DE ACTIVOS FIJOS BAJO DIFERENTES MODALIDADES

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Inmuebles por naturaleza 331-332-673-4011 46-47-406

Inmuebles por destino 97 79

Muebles por naturaleza 333 al 339-673-4011 46-47

Muebles por destino 97 79

Compra de activo fijo mediante arrendamiento financiero

Por el costo del activo fijo 32 45

Intereses devengados 673-97 45 – 79

Por nacimiento del IGV 4011 45

Compra de activo fijo como gasto, por la práctica contable

“Importancia relativa”

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Por naturaleza 659-673-4011 42-43

Por destino 90-94-95-97 79

Ejemplo: Costo activo fijo menos o igual a ¼ de la UIT

Pérdidas y ganancias por medición de activos inmovilizados

Ganancia por medición 11 – 30 – 31- 33 – 34 – 35 762-777-56

Pérdida por medición 56-662-672-94-95 11-30-31-33-34-35-79

TABLA 3

COMPRA DE SERVICIOS Y BENEFICIOS A LOS TRABAJADORES

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Por naturaleza 62 – 646

4017–403–407–141– 41–

44

Por destino 90 – 94 - 95 11-30-31-33-34-35-79

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Por naturaleza 63 – 65 – 67 – 4011 4017-42-43-45

Por destino 90 – 94 – 95 - 97 79

TABLA 4

TABLA 5

COMPRA DE SERVICIOS VARIOS A TERCEROS

Cuenta 18: Servicios y otros contratos por anticipado

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Compra de servicios por anticipado 181-182-183-4011 42-43-45

Aplicación de servicios por naturaleza 673-651-635 181-182-183

Aplicación de servicios por destino 90-94-95-97 79

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Gratificación del Personal 6214-90-94-95 4114-79

Vacaciones del Personal 6215-90-94-95 4115-79

CTS del Personal 6291-90-94-95 4151-79

Reconoc. Depreciación 681-90-94-95 391-79

Reconoc. Amortización 682-90-94-95 392-79

Estim. Cobranza Dudosa 6841-94-95 19-79

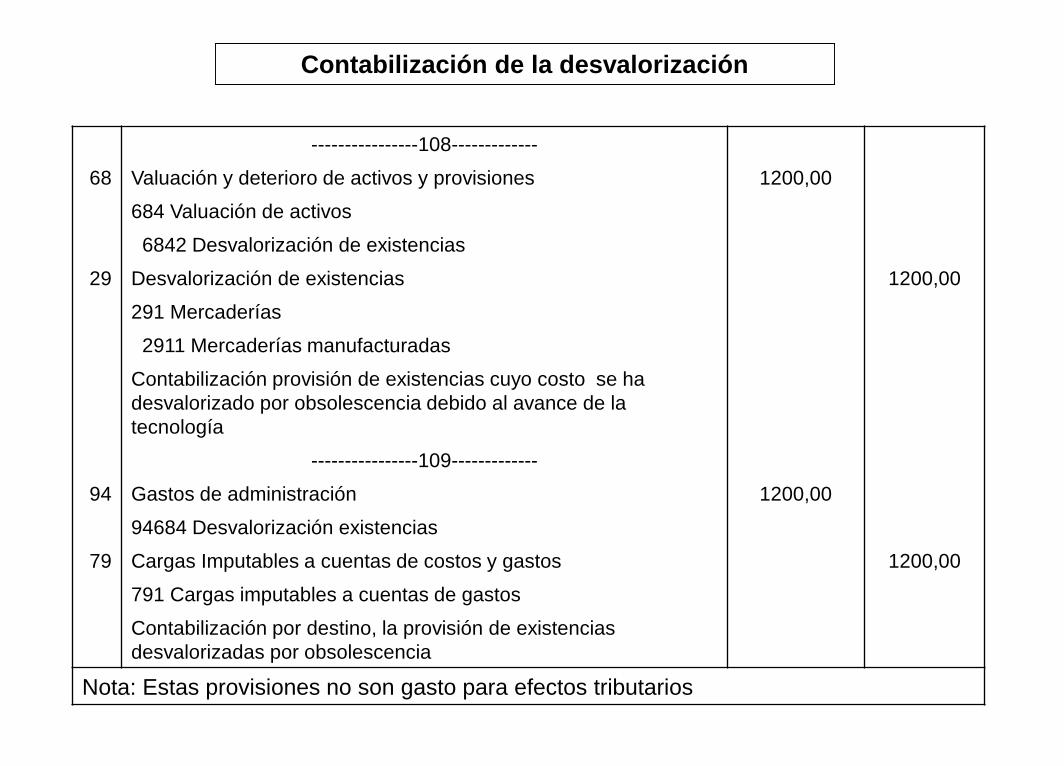

Desvalorización de Existencias 6842-94-95 29-79

Desvalorización de Activos Inmovilizados 685-94-95 36-79

Provisión para Litigios 68-94-95 481-79

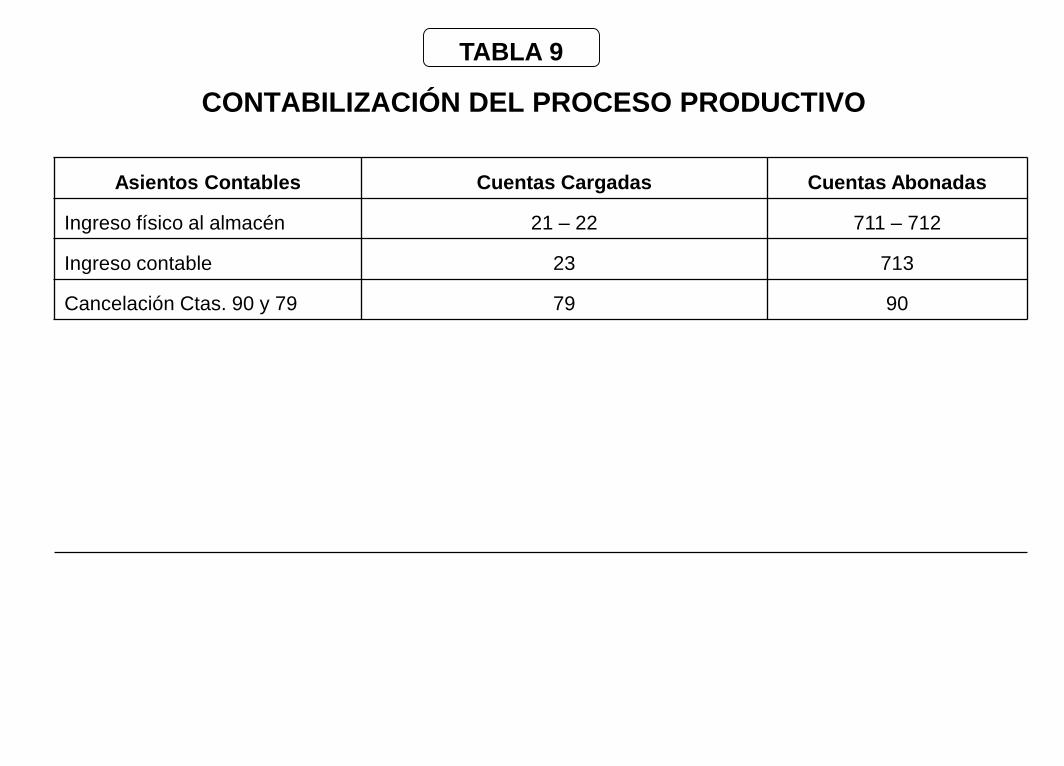

TABLA 6

CONTABILIZACION DE PROVISIONES HABITUALES Y EXPORADICAS

VENTA DE MERCADERÍAS BAJO DIFERENTES MODALIDADES

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Venta de mercaderías 12 – 13 701-704-758-772-4011

Costo de ventas 691 – 692 20-21

Devolución sobre ventas 709 – 4011 12 – 13

Reingreso mercadería devuelta 20 -21 691 – 692

Descuento concedido F. de Factura 74 - 4011 12 – 13

Asientos Contables Cuentas Cargadas Cuentas Abonadas

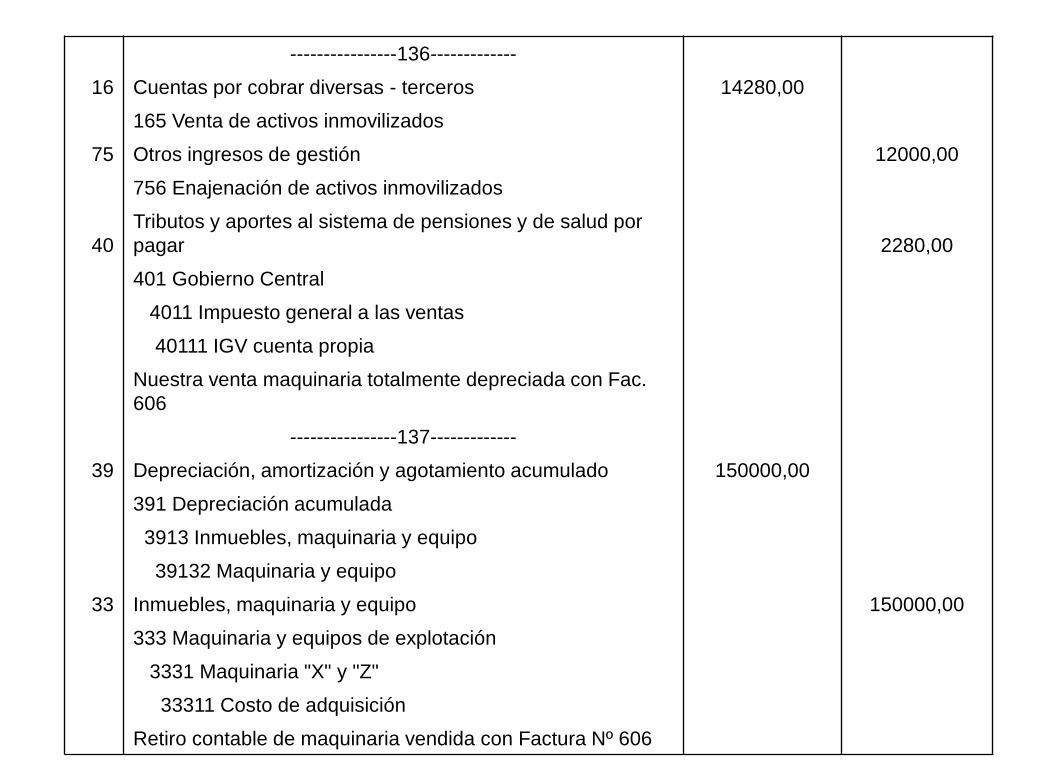

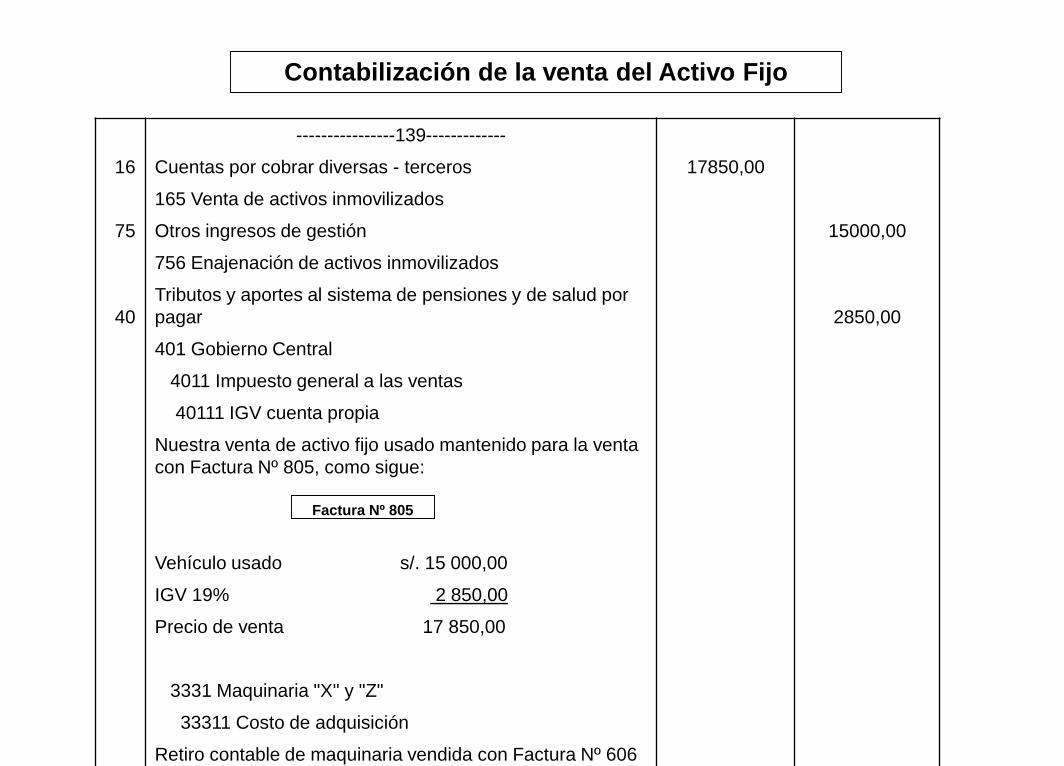

Transferencia previa 27 – 39 33

Venta activo fijo usado 165 756 - 4011

Retiro contable del activo fijo 655 - 94 27 – 79

TABLA 7

TABLA 8

VENTAS DE ACTIVOS FIJOS USADOS

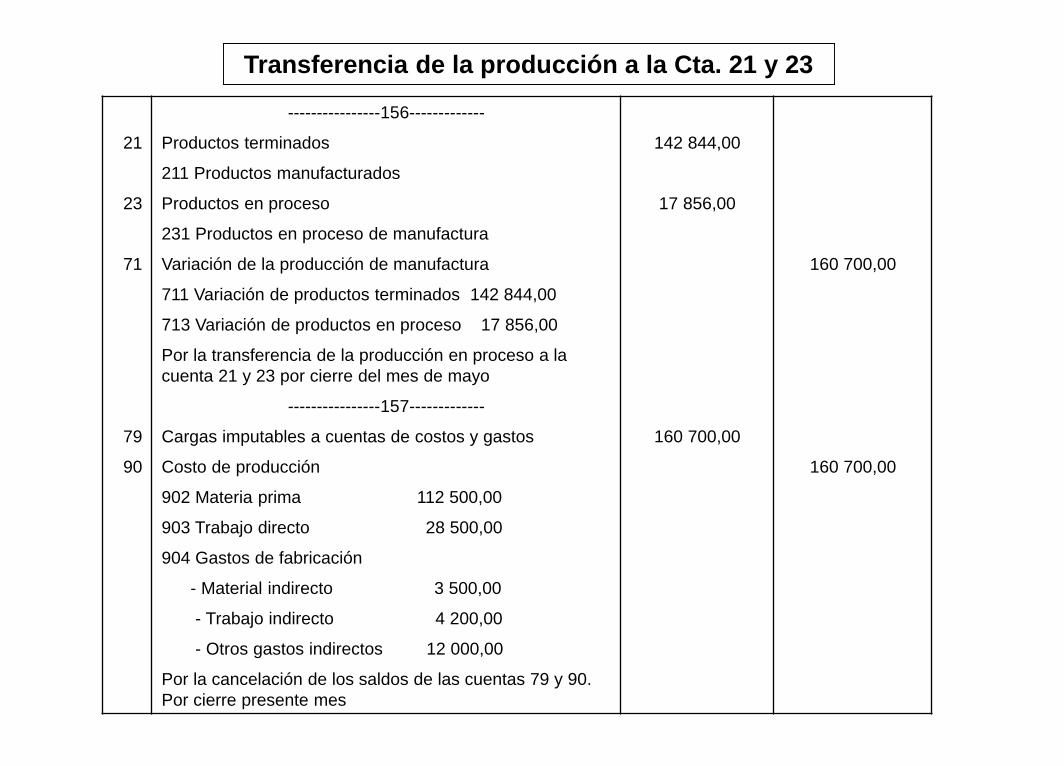

CONTABILIZACIÓN DEL PROCESO PRODUCTIVO

Asientos Contables Cuentas Cargadas Cuentas Abonadas

Ingreso físico al almacén 21 – 22 711 – 712

Ingreso contable 23 713

Cancelación Ctas. 90 y 79 79 90

TABLA 9

APLICACIONES

PRACTICAS DE LAS

9 TABLAS EN MOVIMIENTO PARA

APRENDER EL NUEVO PLAN

CONTABLE GENERAL

EMPRESARIAL

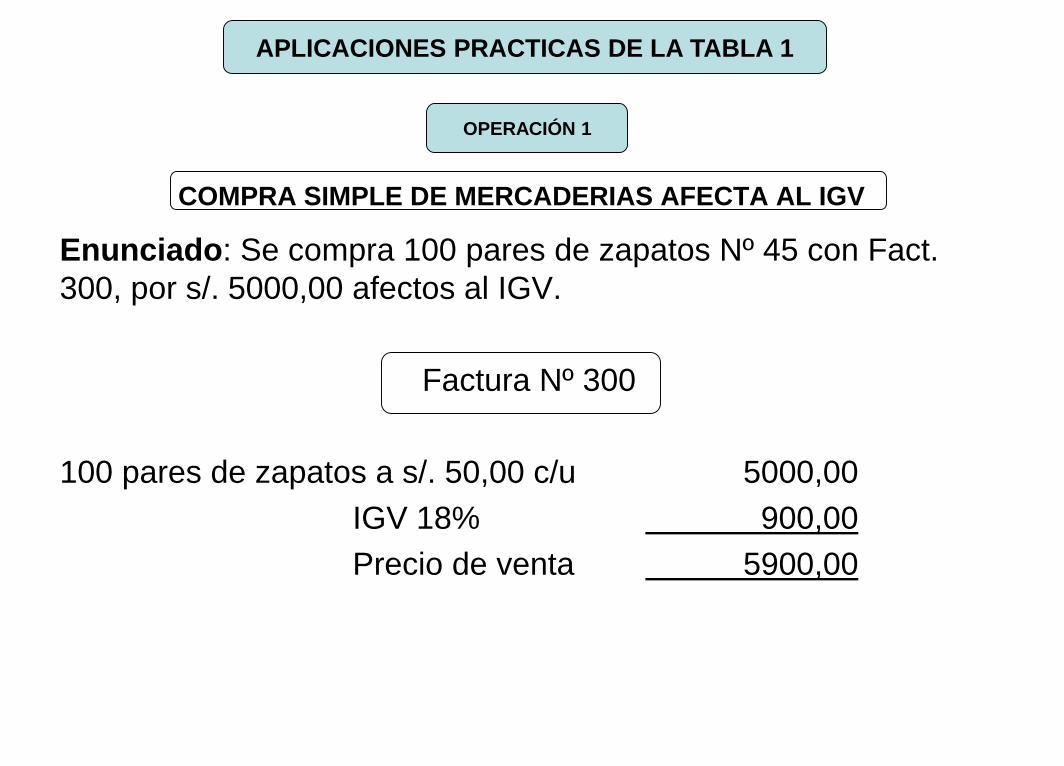

COMPRA SIMPLE DE MERCADERIAS AFECTA AL IGV

Enunciado: Se compra 100 pares de zapatos Nº 45 con Fact.

300, por s/. 5000,00 afectos al IGV.

Factura Nº 300

100 pares de zapatos a s/. 50,00 c/u 5000,00

IGV 18% 900,00

Precio de venta 5900,00

APLICACIONES PRACTICAS DE LA TABLA 1

OPERACIÓN 1

----------------1--------------

60 Compras 5000,00

601 Mercaderías

6011 Mercaderías manufacturadas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 900,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 5900,00

421 Facturas por pagar

4212 Emitidas

Contabilización por naturaleza nuestra compra mercaderías con Fact. 300

----------------2--------------

20 Mercaderías 5000,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

61 Variación de existencias 5000,00

611 Mercaderías

6111 Mercaderías manufacturadas

Contabilización por destino, nuestra compra de mercadería con fact. 300

COMPRA SIMPLE DE MERCADERIAS AFECTA AL IGV

Enunciado: Se compra 100 pares de zapatos Nº45 con Fac. 301 por s/. 5000,00 nos incluye en la factura, material de embalaje por s/. 200,00 y servicios de flete s/. 300,00

Factura Nº 301

100 pares de zapatos a s/. 50,00 c/u 5 000,00

Material de embalaje 200,00

Servicio de flete 300,00

Base imponible 5 500,00

IGV 18% 990,00

Precio de venta 6 490,00

OPERACIÓN 2

----------------3--------------

60 Compras 5 500,00

601 Mercaderías

6011 Mercaderías manufacturadas 5000,00

609 Costos vinculados con las compras

6091 Vinculados con la mercadería

60911 Transporte (flete)

60915 Material de embalaje

40

Tributos y aportes al sistema de pensiones y de salud por

pagar 990,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 6 490,00

421 Facturas por pagar

4212 Emitidas

Contabilización por naturaleza

nuestra compra mercaderías con Fact. 301

VAN

VIENEN

----------------4--------------

20 Mercaderías 5 500,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

61 Variación de existencias 5 500,00

611 Mercaderías

6111 Mercaderías manufacturadas

Destino de nuestra compra con Fact. 301

COMPRA DE MERCADERIAS CON UN DESCUENTO

DENTRO DE FACTURA

Enunciado: Se compra 100 pares de zapatos Nº45 con Fac. 302 por s/. 5000,00 con un descuento del 10% dentro de factura.

Factura Nº 302

100 pares de zapatos a s/. 50,00 c/u 5 000,00

10% de descuento < 500,00>

Base imponible 4 500,00

IGV 18% 810,00

Precio de venta 5 310,00

OPERACIÓN 3

----------------5--------------

60 Compras 4 500,00

601 Mercaderías

6011 Mercaderías manufacturadas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 810,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 5 310,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fact. 302

----------------6--------------

20 Mercaderías 4 500,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

61 Variación de existencias 4 500,00

611 Mercaderías

6111 Mercaderías manufacturadas

Nuestra compra por destino, con Fact. 302

COMPRA DE MERCADERIAS CON DOBLE DESCUENTO

DENTRO DE FACTURA

Enunciado: Se compra 100 pares de zapatos Nº45 con Fac. 303 por s/. 5000,00 con doble descuento del 10% y 5% respectivamente; nos incluye en la factura material de embalaje por s/. 250,00.

Factura Nº 303

100 pares de zapatos a s/. 50,00 c/u 5 000,00

1er descuento 10% < 500,00>

Base para el 2do descuento 4 500,00

2do descuento 5% <225,00>

Valor de venta neta 4 275,00

Material de embalaje 250,00

Base imponible 4 525,00

IGV 18% 814,50

Precio de venta 5 339,75

OPERACIÓN 4

----------------7--------------

60 Compras 4525,00

601 Mercaderías

6011 Mercaderías manufacturadas 4275,00

609 Costos vinculados con las compras

6091 Vinculado con las mercaderías

60915 Material de embalaje 250,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 814,50

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 5 339,50

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fact. 303

----------------8--------------

20 Mercaderías 4 525,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

61 Variación de existencias 4 525,00

611 Mercaderías

Nuestra compra por destino, con Fact. 303

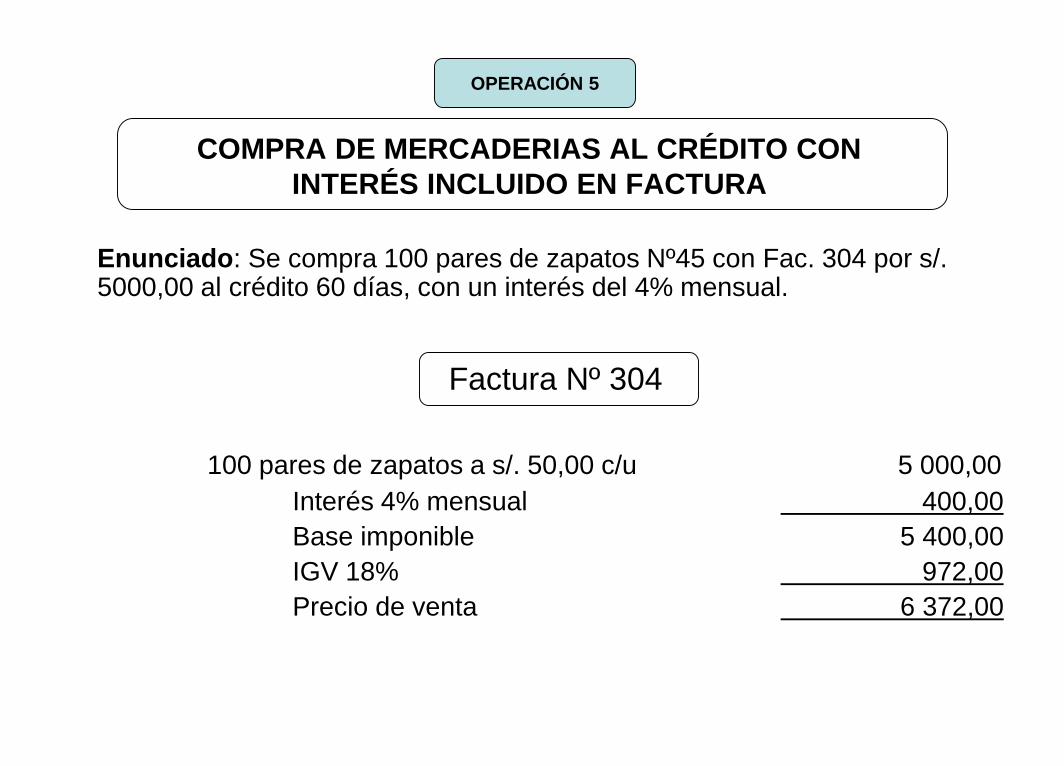

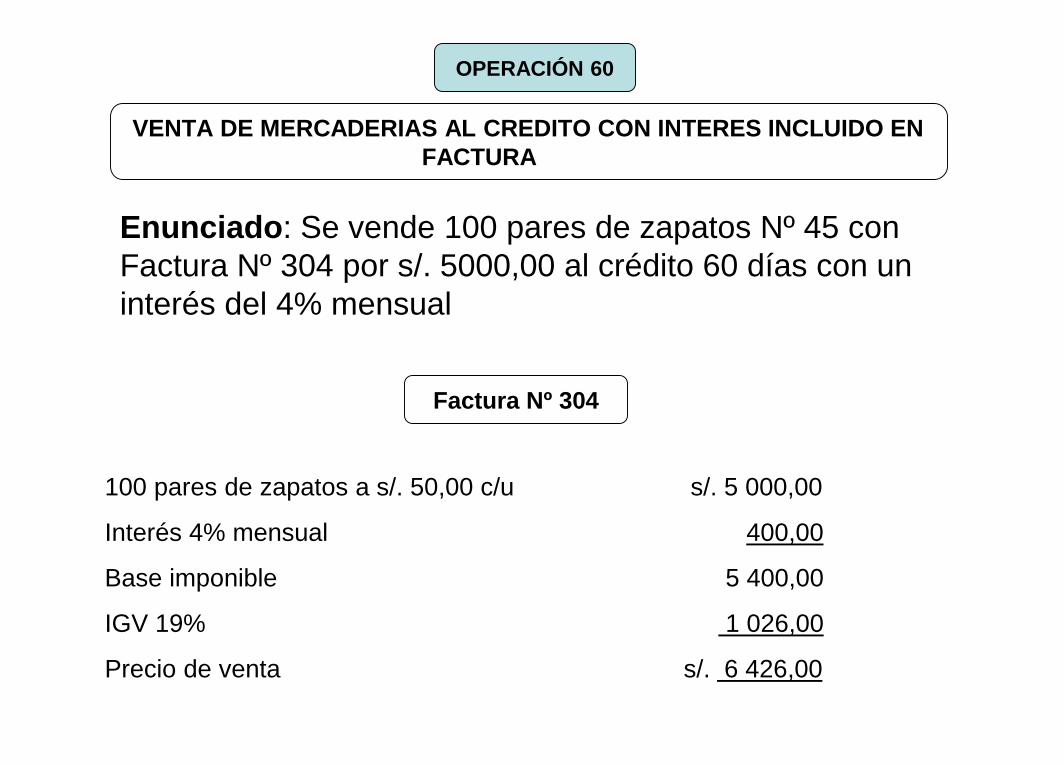

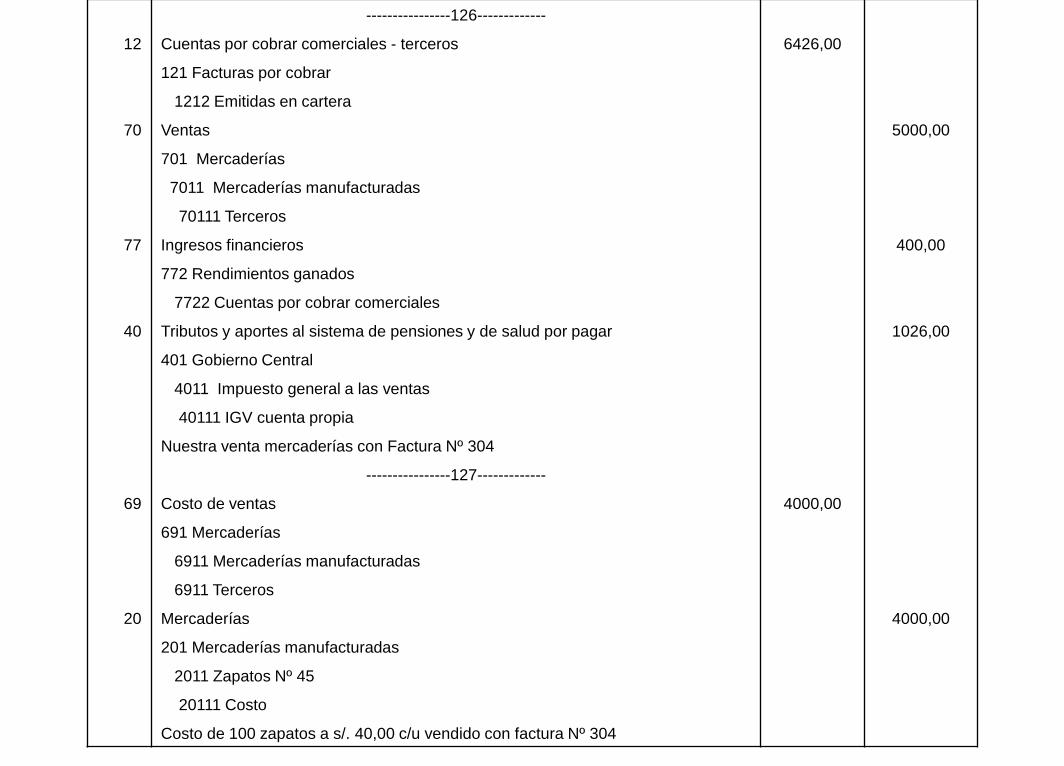

COMPRA DE MERCADERIAS AL CRÉDITO CON

INTERÉS INCLUIDO EN FACTURA

Enunciado: Se compra 100 pares de zapatos Nº45 con Fac. 304 por s/. 5000,00 al crédito 60 días, con un interés del 4% mensual.

Factura Nº 304

100 pares de zapatos a s/. 50,00 c/u 5 000,00

Interés 4% mensual 400,00

Base imponible 5 400,00

IGV 18% 972,00

Precio de venta 6 372,00

OPERACIÓN 5

----------------9--------------

60 Compras 5000,00

601 Mercaderías

6011 Mercaderías manufacturadas

67 Gastos financieros 400,00

673 Intereses por otras obligaciones

6736 Obligaciones comerciales

40 Tributos y aportes al sistema de pensiones y de salud por pagar 972,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 6 372,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fact. 304

----------------10--------------

20 Mercaderías 5 000,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

VAN

VIENEN

97 Gastos financieros 400,00

97673 Intereses comerciales

61 Variación de existencias 5 000,00

611 Mercaderías

6111 Mercaderías manufacturadas

79 Cargas imputables a Ctas. de costos y gastos 400,00

Nuestra compra por destino con Fact. 304

SERVICIO DE UN FLETE VINCULADO CON LA COMPRA

DE MERCADERÍAS

Enunciado: Nuestra compra de mercaderías con la Fact. 300 (Op-1) fue despachado de Lilma para Arequipa por el vendedor en una empresa de transportes, quien nos presenta su Fact. 109, por el servicio de flete por s/. 350,00 más IGV.

Factura Nº 109

Servicio de flete sobre la Fact. 300 350,00

IGV 18% 63,00

Precio de venta 413,00

OPERACIÓN 6

----------------11-------------

60 Compras 350,00

609 Costos vinculados con las compras

6091 Vinculado con las mercaderías

60911 Transporte

40 Tributos y aportes al sistema de pensiones y de salud por pagar 63,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 413,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra servicio de flete para el traslado de mercadería comprado con la

Fac. Nº 300 por naturaleza

----------------12--------------

20 Mercaderías 350,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

61 Variación de existencias 350,00

611 Mercaderías

6111 Mercaderías manufacturadas

Nuestra compra servicio de flete para el traslado de mercadería comprado con la

Fac. Nº 300 (op-1)

COMPRA DE MERCADERÍAS CUYA LLEGADA

DEMORA 10 DÍAS

Enunciado: El comprador que está en Arequipa, compra de Lima 50 pares de zapatos Nº 45 por s/. 25000,00 con Fact. Nº 305 (la mercadería llegará dentro de 10 días).

Factura Nº 109

50 pares de zapatos Nº 45 a s/. 50,00 c/u 2 500,00

IGV 18% 450,00

Precio de venta 2 950,00

OPERACIÓN 7

----------------13-------------

60 Compras 2 500,00

609 Costos vinculados con las compras

6011 Mercaderías manufacturadas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 450,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 2 950,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fac. 305

----------------14--------------

28 Existencias por recibir 2500,00

281 Mercaderías

61 Variación de existencias 2500,00

611 Mercaderías

6111 Mercaderías manufacturadas

Nuestra compra por destino con Fact. 305

----------------15--------------

20 Mercaderías 2500,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

28 Existencias por recibir 2500,00

281 Mercaderías

Transferencia de la Cta. 28 a la Cta. 20 por el Ingreso de la mercadería al almacén

DEVOLUCIÓN PARCIAL HECHA SOBRE UNA COMPRA

DE MERCADERÍAS

Enunciado: Sobre nuestra compra con Fact. Nº 301 (Op-2) devolvemos 12 pares de zapatos, lo cual es aceptado por nuestro proveedor, mediante la nota de crédito Nº 011.

N/Credito Nº 011

12 pares de zapatos a s/. 50,00 c/u 600,00

Material de embalaje - . –

Servicio de flete - . –

Base imponible 600,00

IGV 18% 108,00

Precio de venta 708,00

NOTA: Los costos vinculados con las compras, como son el material de embalaje y el servicio de flete no son materia de devolución

OPERACIÓN 8

----------------16-------------

42 Cuentas por pagar comerciales - terceros 708,00

421 Facturas por pagar

4212 Emitidas

60 Compras 600,00

601 Mercaderías

6011 Mercaderías manufacturadas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 108,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

Contabilización nota de crédito Nº 011 por la devolución de mercadería comprada

con la Fact. 301 (op-2)

----------------17-------------

61 Variación de existencias 600,00

611 Mercaderías

6111 Mercaderías manufacturadas

20 Mercaderías 600,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

Por salida de almacén de la mercadería devuelta con la nota de crédito Nº 011

DESCUENTO OBTENIDO FUERA DE FACTURA SOBRE

UNA MERCADERIA COMPRADA QUE AL MOMENTO DEL

DCTO. SE ENCONTRABA EN EL ALMACEN

Enunciado: Sobre nuestra compra con Fact. Nº 305 (Op-7), el

proveedor nos concede un descuento del 15% fuera de factura,

mediante la nota de crédito Nº 105, al momento de producirlo el

referido descuento, toda la mercadería comprada con esta factura, se

encontraba en el almacén.

Nota de Crédito Nº 105

Descuento 15% de s/. 2 500,00 375,00

IGV 18% 67,50

Total descuento 442,50

OPERACIÓN 9

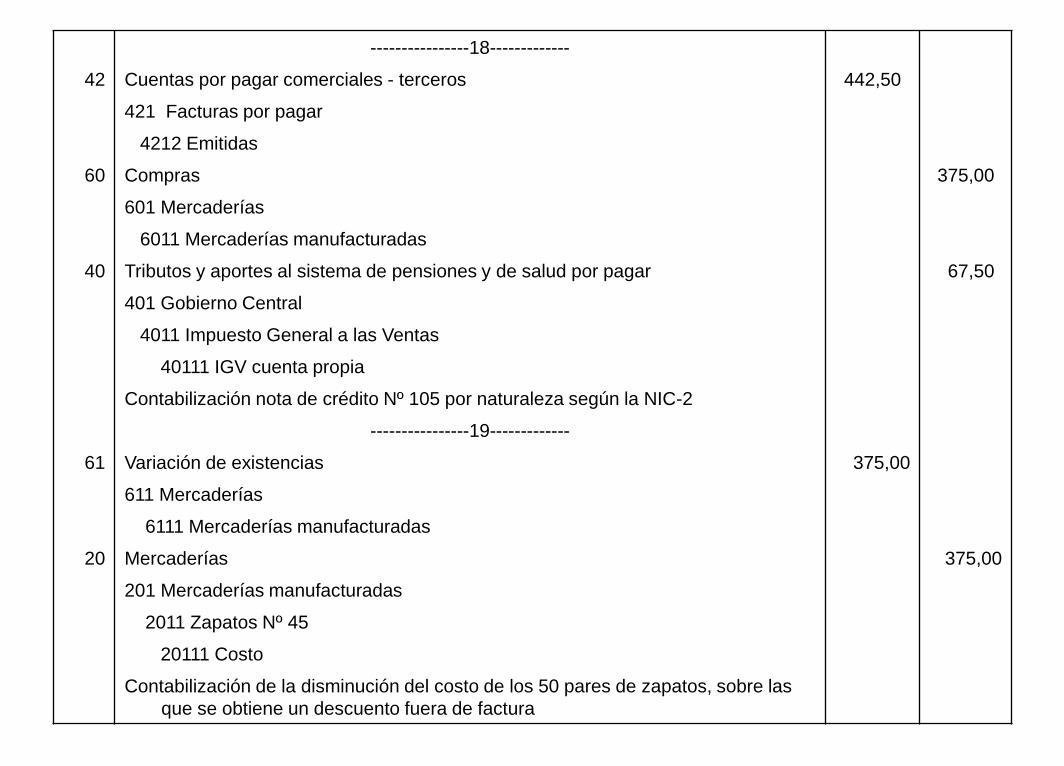

----------------18-------------

42 Cuentas por pagar comerciales - terceros 442,50

421 Facturas por pagar

4212 Emitidas

60 Compras 375,00

601 Mercaderías

6011 Mercaderías manufacturadas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 67,50

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

Contabilización nota de crédito Nº 105 por naturaleza según la NIC-2

----------------19-------------

61 Variación de existencias 375,00

611 Mercaderías

6111 Mercaderías manufacturadas

20 Mercaderías 375,00

201 Mercaderías manufacturadas

2011 Zapatos Nº 45

20111 Costo

Contabilización de la disminución del costo de los 50 pares de zapatos, sobre las

que se obtiene un descuento fuera de factura

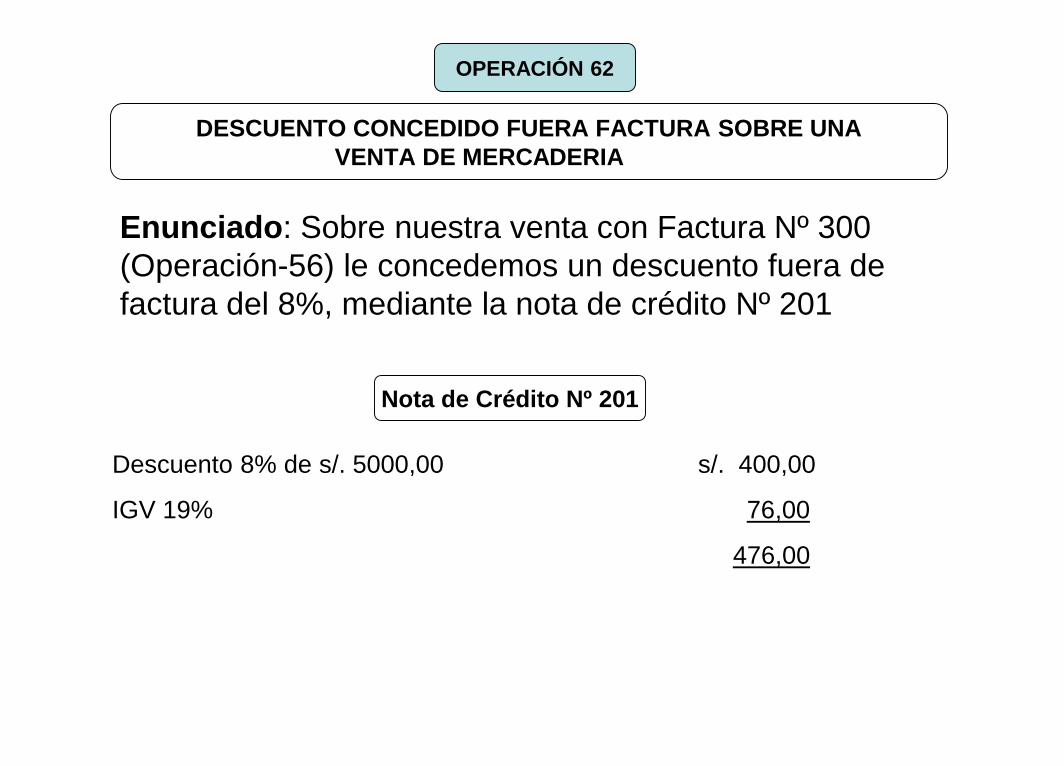

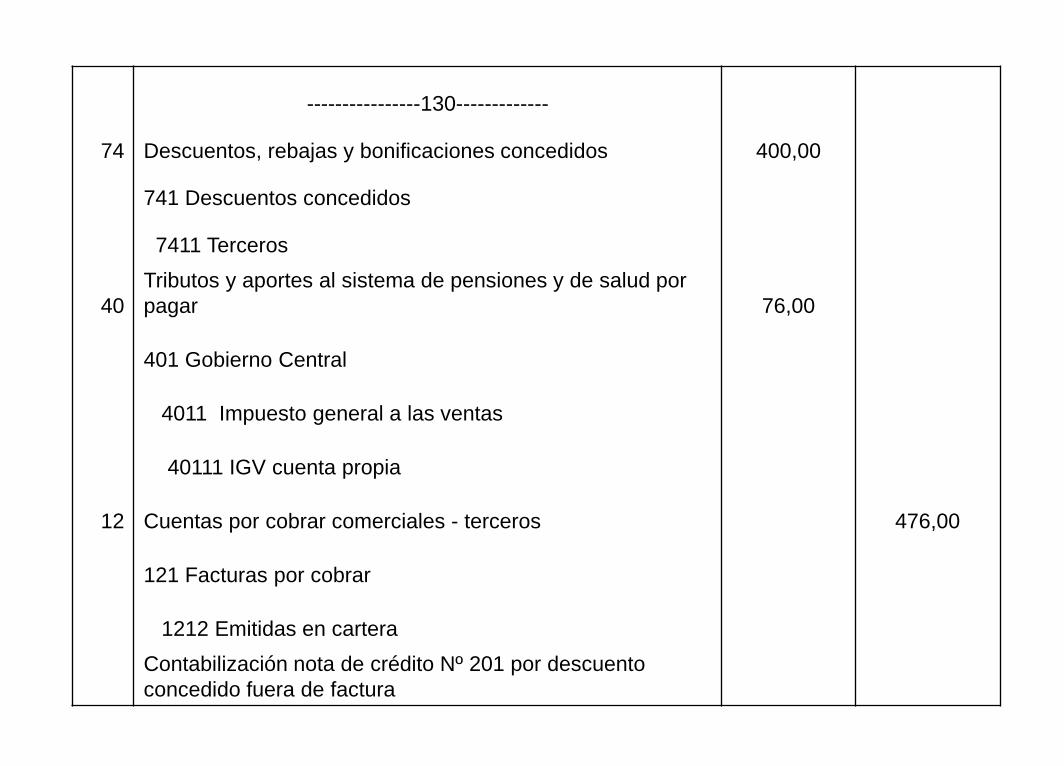

DESCUENTO OBTENIDO FUERA DE FACTURA SOBRE

UNA MERCADERIA COMPRADA QUE AL MOMENTO DE

PRODUCIRSE EL DESCUENTO YA FUE VENDIDO TODO EL LOTE

Enunciado: Sobre nuestra compra con Fact. Nº 301 (Op-2), el

proveedor nos concede un descuento del 8% fuera de factura,

mediante la nota de crédito Nº 201, a la fecha de producirse el

referido descuento, los 100 pares de zapatos comprados con la Fact.

301, ya se habían vendido.

Nota de Crédito Nº 201

Descuento 8% de s/. 5000,00 400,00

IGV 18% 72,00

Total descuento 472,00

OPERACIÓN 10

----------------20-------------

42 Cuentas por pagar comerciales - terceros 472,00

421 Facturas por pagar

4212 Emitidas

73 Descuentos, rebajas y bonificaciones obtenidos 400,00

731 Descuentos obtenidos fuera de factura

7311 Terceros

40 Tributos y aportes al sistema de pensiones y de salud por pagar 72,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

Contabilización nota de crédito Nº 201, por descuento obtenido fuera de factura

sobre la compra de mercadería totalmente vendida a la fecha de producirse el

descuento

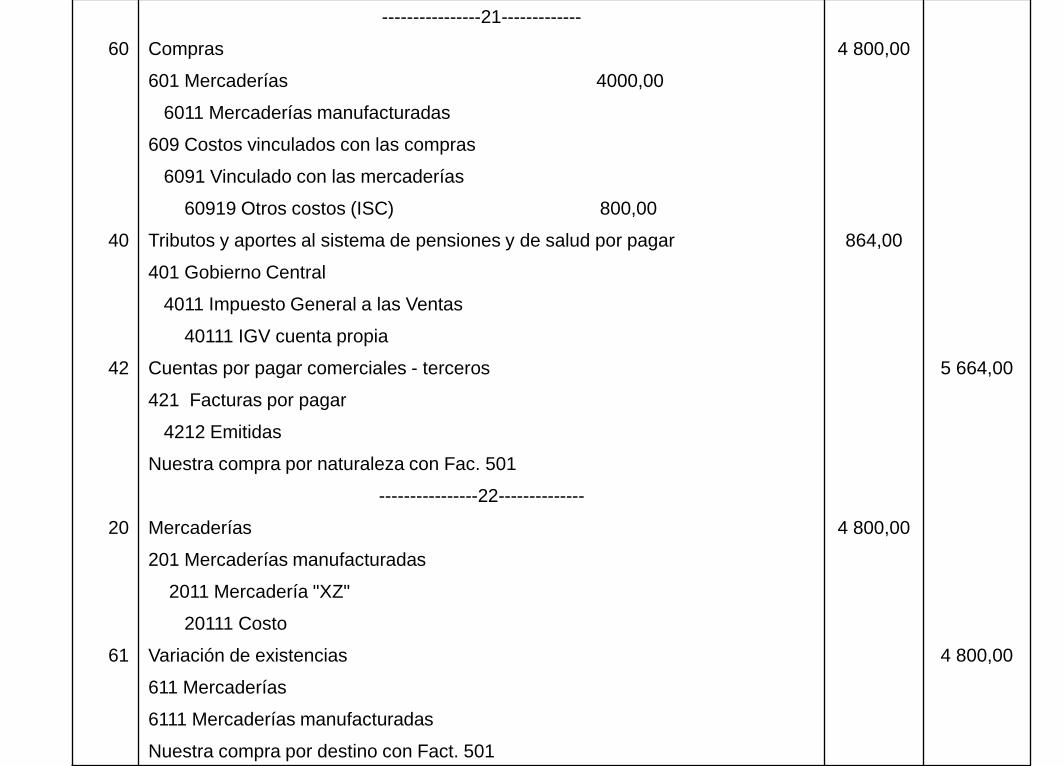

COMPRA DE MERCADERÍAS EN QUE EL ISC FORMA

PARTE DE SU COSTO

Enunciado: Se compra mercadería afecta al ISC 20% y al IGV, el

vendedor es sujeto de ambos impuestos, pero el comprador solo

es sujeto al IGV, la compra es con Fact. 501.

Factura Nº 501

Valor de venta mercadería XZ 4 000,00

ISC 20% 800,00

Base imponible para IGV 4 800,00

IGV 18% 864,00

Precio de venta 5 664,00

OPERACIÓN 11

----------------21-------------

60 Compras 4 800,00

601 Mercaderías 4000,00

6011 Mercaderías manufacturadas

609 Costos vinculados con las compras

6091 Vinculado con las mercaderías

60919 Otros costos (ISC) 800,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 864,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 5 664,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fac. 501

----------------22--------------

20 Mercaderías 4 800,00

201 Mercaderías manufacturadas

2011 Mercadería "XZ"

20111 Costo

61 Variación de existencias 4 800,00

611 Mercaderías

6111 Mercaderías manufacturadas

Nuestra compra por destino con Fact. 501

COMPRA DE MATERIAS PRIMAS CON COSTOS

VINCULADOS E INTERESES

Enunciado: Se compra la materia prima “MP-8” por s/. 8000,00

nos incluye en factura, material de embalaje s/. 600,00 e

intereses s/. 1500,00, la compra es con Fact. 1007.

Factura Nº 1007

200 piezas “MP-8” a s/. 40,00 c/u 8000,00

Material de embalaje 600,00

Intereses comerciales 1500,00

Base imponible 10100,00

IGV 18% 1818,00

Precio de venta 11918,00

APLICACIONES PRACTICAS DE LA TABLA 2

OPERACIÓN 12

----------------23-------------

60 Compras 8000,00 8600,00

602 Materias primas

6021 M. P. para Prod. Manufacturados

609 Costos vinculados con las compras

6092 Vinculados con la C. de M.P.

60925 Material de Embalaje 600,00

67 Gastos financieros 1500,00

673 Intereses por otras obligaciones

6736 Obligaciones comerciales

40 Tributos y aportes al sistema de pensiones y de salud por pagar 1818,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 11918,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fac. 1007

----------------24--------------

24 Materias 8600,00

241 M.P. para productos manufacturados

97 Gastos financieros 1500,00

97673 Intereses comerciales

61 Variación de existencias 8600,00

612 Materias primas

6121 M.P. para prod. Manufacturadoss

79 Cargas imputables a Ctas. De Costos y gastos 1500,00

Nuestra compra por destino con Fact. 1007

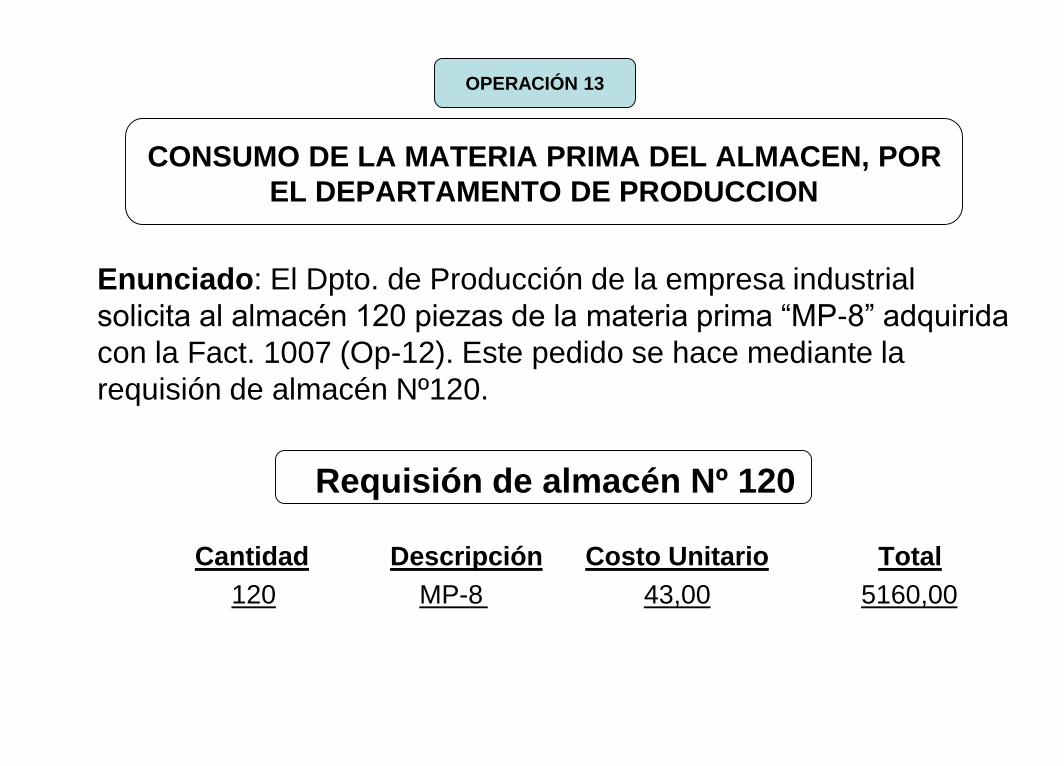

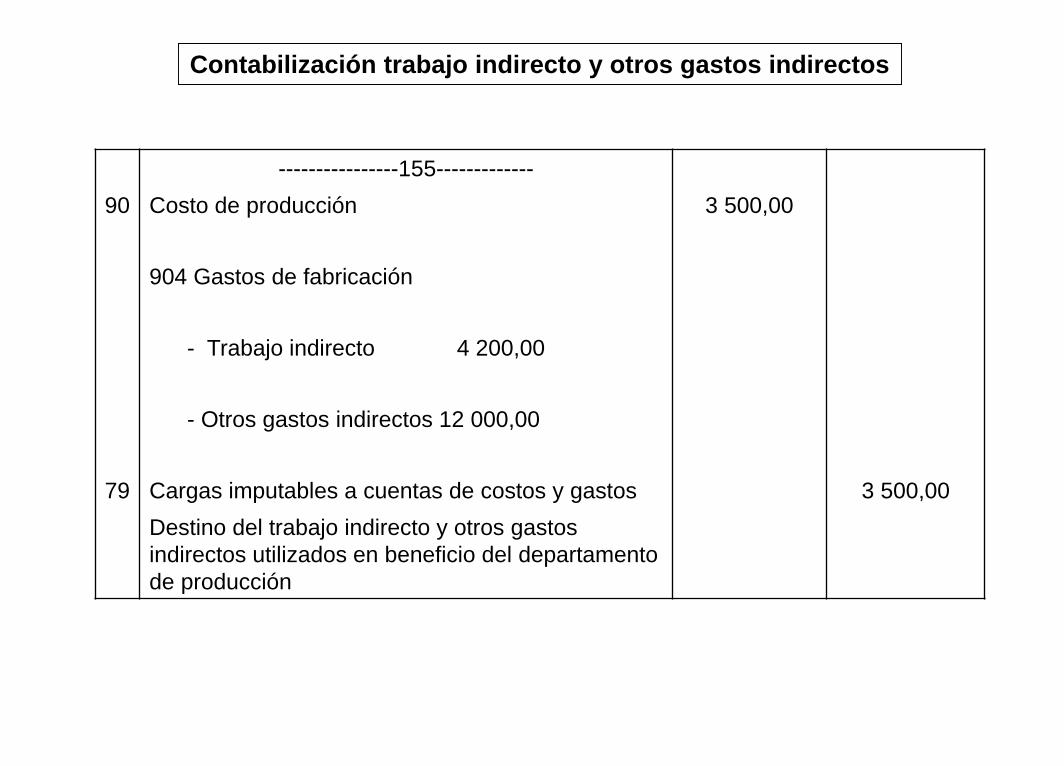

CONSUMO DE LA MATERIA PRIMA DEL ALMACEN, POR

EL DEPARTAMENTO DE PRODUCCION

Enunciado: El Dpto. de Producción de la empresa industrial

solicita al almacén 120 piezas de la materia prima “MP-8” adquirida

con la Fact. 1007 (Op-12). Este pedido se hace mediante la

requisión de almacén Nº120.

Requisión de almacén Nº 120

Cantidad Descripción Costo Unitario Total

120 MP-8 43,00 5160,00

OPERACIÓN 13

----------------25-------------

61 Variación de existencias 5160,00

612 Materias primas

6121 M.P. para prod. Manufacturados

24 Materias 5160,00

241 M.P. para productos manufacturados

Disminución de la materia prima remitida al Dpto. de

producción, con la requisión Nº 120

----------------26-------------

90 Costo de producción 5160,00

902 Materias primas

79 Cargas imputables a Ctas de Costos y Gastos 5160,00

Destino del consumo de la materia prima

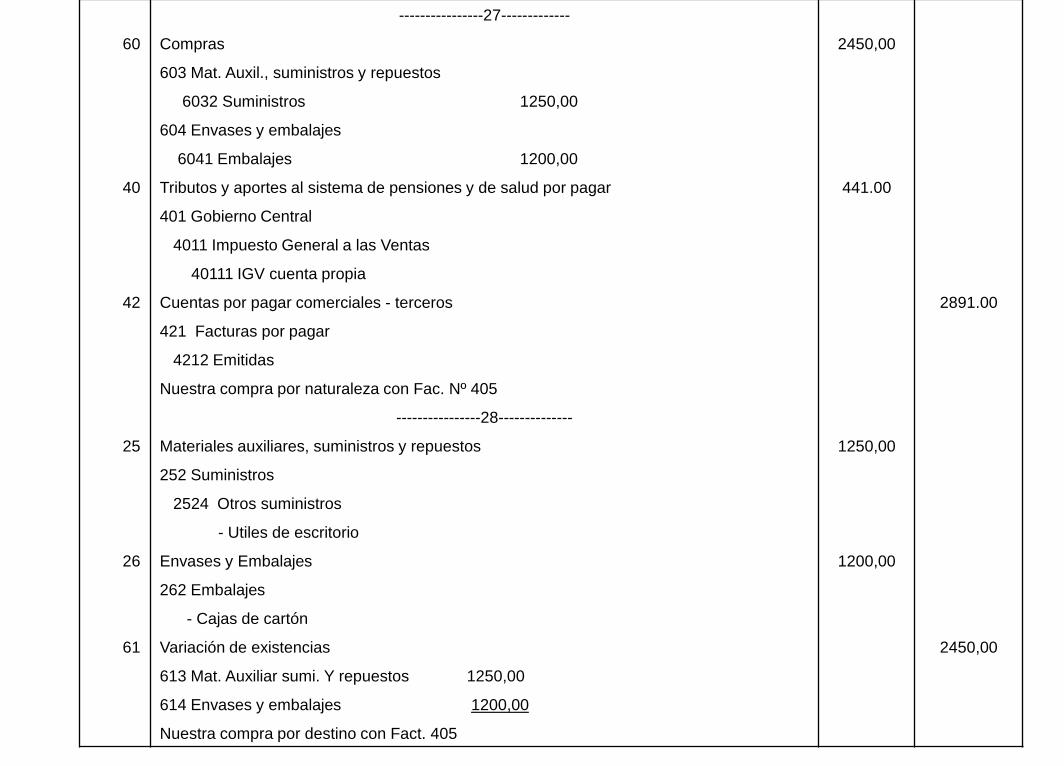

COMPRA DE EXISTENCIAS DE LAS CUENTAS 25 Y 26

PARA STOCK

Enunciado: Una empresa industrial compra con Fact. 405 las

siguientes existencias para stock.

Factura Nº 405

50 millares papel bond a s/. 25,00 c/u (suministros) 1250,00

600 cajas de cartón a s/. 2,00 c/u (embalaje) 1200,00

Base imponible 2450,00

IGV 18% 441.00

Precio de venta 2891,00

OPERACIÓN 14

----------------27-------------

60 Compras 2450,00

603 Mat. Auxil., suministros y repuestos

6032 Suministros 1250,00

604 Envases y embalajes

6041 Embalajes 1200,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 441.00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 2891.00

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fac. Nº 405

----------------28--------------

25 Materiales auxiliares, suministros y repuestos 1250,00

252 Suministros

2524 Otros suministros

- Utiles de escritorio

26 Envases y Embalajes 1200,00

262 Embalajes

- Cajas de cartón

61 Variación de existencias 2450,00

613 Mat. Auxiliar sumi. Y repuestos 1250,00

614 Envases y embalajes 1200,00

Nuestra compra por destino con Fact. 405

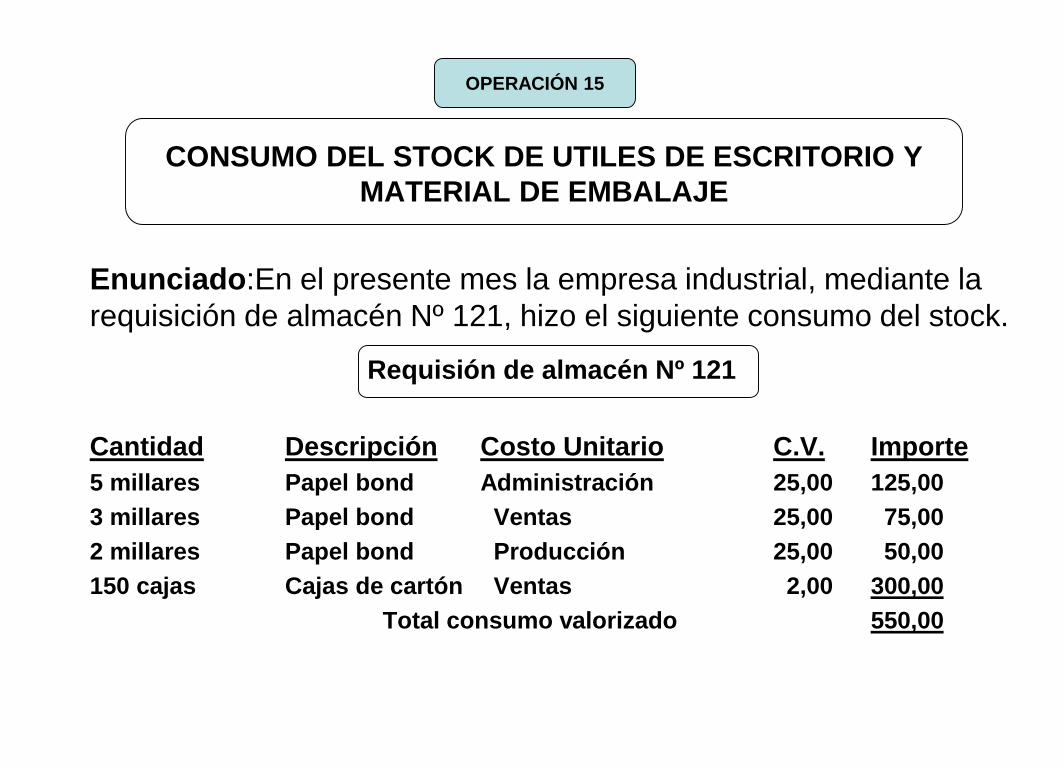

CONSUMO DEL STOCK DE UTILES DE ESCRITORIO Y

MATERIAL DE EMBALAJE

Enunciado:En el presente mes la empresa industrial, mediante la

requisición de almacén Nº 121, hizo el siguiente consumo del stock.

Requisión de almacén Nº 121

Cantidad Descripción Costo Unitario C.V. Importe

5 millares Papel bond Administración 25,00 125,00

3 millares Papel bond Ventas 25,00 75,00

2 millares Papel bond Producción 25,00 50,00

150 cajas Cajas de cartón Ventas 2,00 300,00

Total consumo valorizado 550,00

OPERACIÓN 15

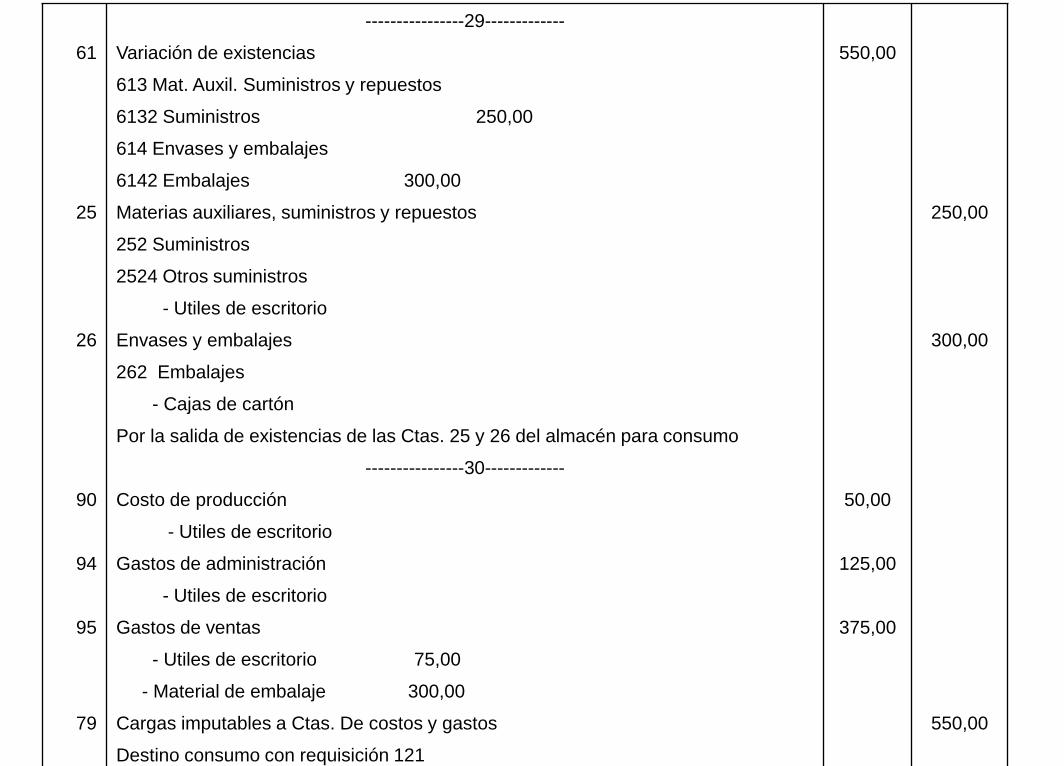

----------------29-------------

61 Variación de existencias 550,00

613 Mat. Auxil. Suministros y repuestos

6132 Suministros 250,00

614 Envases y embalajes

6142 Embalajes 300,00

25 Materias auxiliares, suministros y repuestos 250,00

252 Suministros

2524 Otros suministros

- Utiles de escritorio

26 Envases y embalajes 300,00

262 Embalajes

- Cajas de cartón

Por la salida de existencias de las Ctas. 25 y 26 del almacén para consumo

----------------30-------------

90 Costo de producción 50,00

- Utiles de escritorio

94 Gastos de administración 125,00

- Utiles de escritorio

95 Gastos de ventas 375,00

- Utiles de escritorio 75,00

- Material de embalaje 300,00

79 Cargas imputables a Ctas. De costos y gastos 550,00

Destino consumo con requisición 121

DEVOLUCION PARCIAL HECHA SOBRE UNA COMPRA

DE MATERIAS PRIMAS

Enunciado: Sobre nuestra compra con Fact. 1007 (op-12) devolvemos 10 piezas de la materia prima “MP-8”, lo que es aceptado por el proveedor mediante la nota de crédito Nº095.

Nota de Crédito Nº 095

10 piezas “MP-8” a s/. 40,00 c/u 400,00

Material de embalaje -.-

Intereses comerciales 75,00

Base imponible 475,00

IGV 19% 90,25

Precio de venta 565,25

OPERACIÓN 16

----------------31-------------

42 Cuentas por pagar comerciales - terceros 565,25

421 Facturas por pagar

4212 Emitidas

60 Compras 400,00

602 Materias primas

6021 M. P. para Prod. Manufacturados

67 Gastos financieros 75,00

673 Intereses por otras obligaciones

6736 Obligaciones comerciales

40 Tributos y aportes al sistema de pensiones y de salud por pagar 90,25

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

Contabilización nota de crédito Nº 095 por la devolución de parte de la materia prima

comprada con la Fact. Nº 1007

----------------32-------------

61 Variación de existencias 400,00

612 Materias primas

6121 M.P. para prod. Manufacturadoss

79 Cargas imputables a Ctas. De costos y gastos 75,00

791 Cargas imputables a citas de costos y gastos

24 Materias primas 400,00

241 MP para productos manufacturados

97 Gastos financieros 75,00

97673 Intereses comerciales

Salida de materia prima devuelta con N/C 095

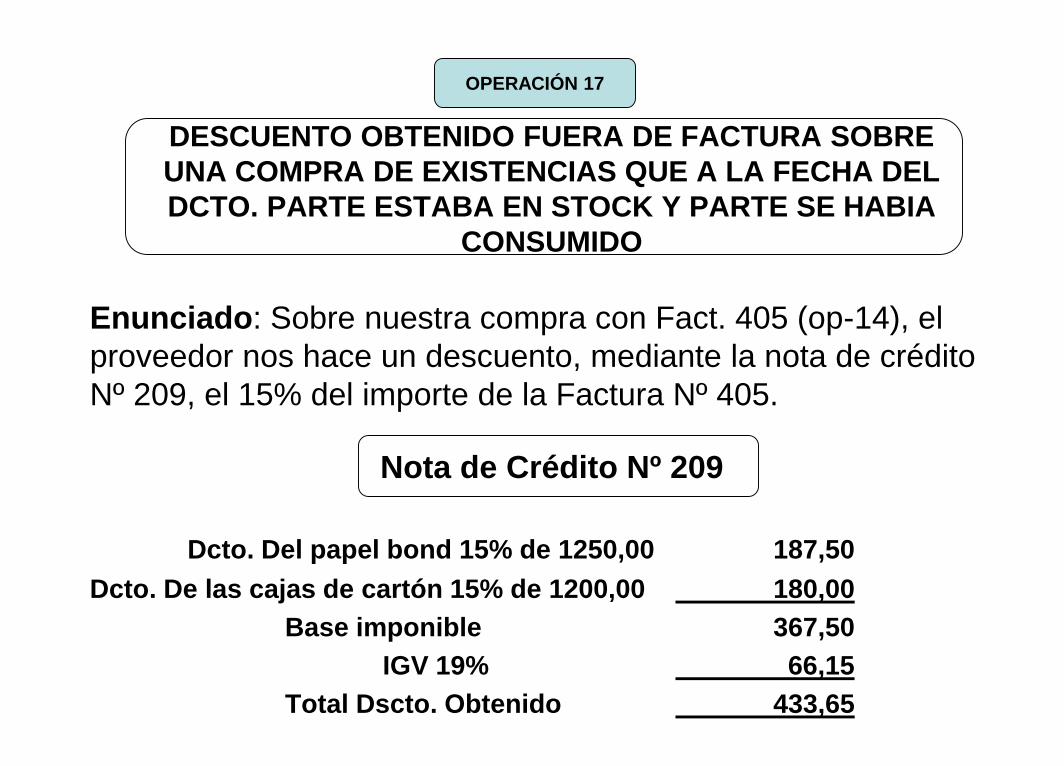

DESCUENTO OBTENIDO FUERA DE FACTURA SOBRE

UNA COMPRA DE EXISTENCIAS QUE A LA FECHA DEL

DCTO. PARTE ESTABA EN STOCK Y PARTE SE HABIA

CONSUMIDO

Enunciado: Sobre nuestra compra con Fact. 405 (op-14), el

proveedor nos hace un descuento, mediante la nota de crédito

Nº 209, el 15% del importe de la Factura Nº 405.

Nota de Crédito Nº 209

Dcto. Del papel bond 15% de 1250,00 187,50

Dcto. De las cajas de cartón 15% de 1200,00 180,00

Base imponible 367,50

IGV 19% 66,15

Total Dscto. Obtenido 433,65

OPERACIÓN 17

Aplicación del Dcto. Obtenido Cta. 25 al costo e ingreso

Útiles de Escritorio Importe Descuento 15% Destino del Descuento

En almacén 1000,00 150,00 Disminuye cta. 25

Consumido (OP-15) 250,00 37,50 Ingreso Cta. 73

Comprado (OP-14) 1250,00 187,50

Aplicación del Dcto. Obtenido Cta. 26 al costo de ingreso

Material de Embalaje Importe Descuento 15% Destino del Descuento

En almacén 900,00 135,00 Disminuye cta. 26

Consumido (OP-15) 300,00 45,00 Ingreso Cta. 73

Comprado (OP-14) 1200,00 180,00

Nota: Para la elaboración de la aplicación de los descuentos obtenidos en

las compras de las existencias de las Ctas. 25 y 26 tener como

información base las operaciones 14 y 15 respectivamente.

Contabilización del Descuento obtenido fuera de factura

----------------33-------------

42 Cuentas por pagar comerciales - terceros 433.65

421 Facturas por pagar

4212 Emitidas

60 Compras 285,00

603 Mat. Auxl. Suministros y repuestos

6032 Suministros 150,00

604 Embalajes 135,00

73 Dsctos. Rebajas y bonificaciones obtenidas 82,50

731 Descuentos obtenidos

- Suministros 37,50

- Material de embalajes 45,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 66.15

VAN

VIENEN

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

Contabilización nota de crédito Nº 209 por el descuento obtenido

fuera de factura, sobre nuestra compra de la O P-14 según N/C 2

----------------34-------------

61 Variación de existencias 285,00

613 Mat. Auxil. Sum. Y repuestos 150,00

614 Envases y embalajes 135,00

25 Materias auxiliares, suministros y repuestos 150,00

252 Suministros

2524 Otros suministros

- Utiles de escritorio

26 Embases y Embalajes 135,00

262 Embalajes

- Cajas de cartón

Disminución del costo de nuestra compra de las Ctas 25 y 26 que

se encontraban en stock al momento de producirse el descuento

fuera de factura con la nota de crédito Nº 209

COMPRA DE EXISTENCIAS DE LAS CTAS. 25 Y 26 PARA

CONSUMO INMEDIATO

Enunciado: Una empresa comercial compra las siguientes

existencias con Factura Nº 606 para consumo inmediato.

Factura Nº 606

Útiles de escritorio 300,00

Material de embalaje 200,00

Base imponible 500,00

IGV 19% 95,00

Precio de Venta 595,00

OPERACIÓN 18

Distribución de las existencias compradas

Existencias Administración Ventas Total

Útiles de escritorio 200,00 100,00 300,00

Material de embalaje -.- 200,00 200,00

Totales 200,00 300,00 500,00

----------------35-------------

60 Compras 500,00

603 Mat. Auxil., suministros y repuestos

6032 Suministros 300,00

604 Envases y embalajes

6041 Embalajes 200,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 90,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 590,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra por naturaleza con Fac. Nº 606

----------------36---------------

94 Gastos de administración 200,00

- Utiles de escritorio

95 Gastos de ventas 300,00

- Utiles de escritorio 100,00

- Material de embalaje 200,00

79 Cargas imputables a Ctas. De costos y gastos 500,00

Nuestra compra por destino con Fact. Nº 606

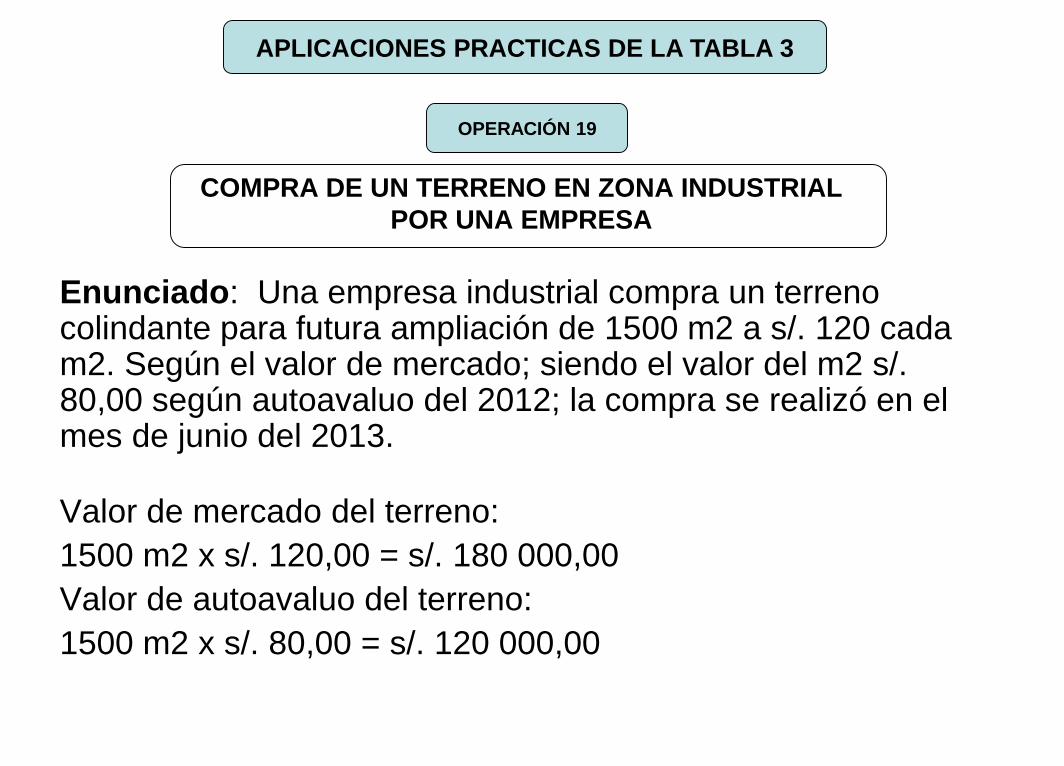

COMPRA DE UN TERRENO EN ZONA INDUSTRIAL

POR UNA EMPRESA

Enunciado: Una empresa industrial compra un terreno colindante para futura ampliación de 1500 m2 a s/. 120 cada m2. Según el valor de mercado; siendo el valor del m2 s/. 80,00 según autoavaluo del 2012; la compra se realizó en el mes de junio del 2013.

Valor de mercado del terreno:

1500 m2 x s/. 120,00 = s/. 180 000,00

Valor de autoavaluo del terreno:

1500 m2 x s/. 80,00 = s/. 120 000,00

APLICACIONES PRACTICAS DE LA TABLA 3

OPERACIÓN 19

Ajuste del valor autoavalúo con el IMP de mayo 2013

IMP del mes de diciembre del año 2012=198,580960

IMP del mes de mayo del año 2013=200.251420 (estimado)

Factor = IMP mayo 2012 = 200.251420 = 1.0086

de ajuste IMP diciem. 2013 196.540960

Valor del terreno ajustada = s/. 120 000,00 x 1.0086= s/. 121 032,00

Valor del terreno según oferta del mercado s/. 180 000,00

NOTA: Para el impuesto de alcabala se considera el mayor valor, es decir el de

mercado s/. 180 000,00

Cálculo del Impuesto de alcabala del terreno

Valor del mercado del terreno s/. 180 000,00

(-) Inafectación 10 UIT (3700 x 10) <37000,00>

Base para el impuesto de alcabala s/. 144500,00

Impuesto de alcabala: 3% del s/. 143000,00 = s/. 4290,00

Nota: Este impuesto lo paga el comprador y representa un costo

vinculado con el costo de compra del terreno

Contabilización del terreno comprado

----------------37-------------

33 Inmuebles, maquinarias y equipo 184290,00

331 Terrenos

3311 Costo

Costo de compra 180000,00

Impuesto de alcabala 4290,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 4290,00

406 Gobiernos locales

4061 Impuestos

40614 Impuesto de Alcabala

46 Cuentas por pagar diversas - terceros 180000,00

465 Pasivos por compra de activo inmovilizado

Contabilización compra de un terreno para ampliación de empresas,

según escritura pública celebrada por ante el notario Sr. Miguel Angel

Linares

COMPRA DE UN INMUEBLE POR UNA EMPRESA EN

1RA VENTA AFECTA AL IGV Y AFECTA AL IMPUESTO DE

ALCABALA

Enunciado: Una empresa comercial compra un inmueble en 1ra

venta en s/. 200 000,00 valor de mercado (120 000,00

edificación y s/. 80 000,00 terreno); siendo el valor del

autoavaluo 150 000,00 (100000,00 edificación y 50000,00

terreno) la operación se realizó en el mes de junio 2013.

OPERACIÓN- 20

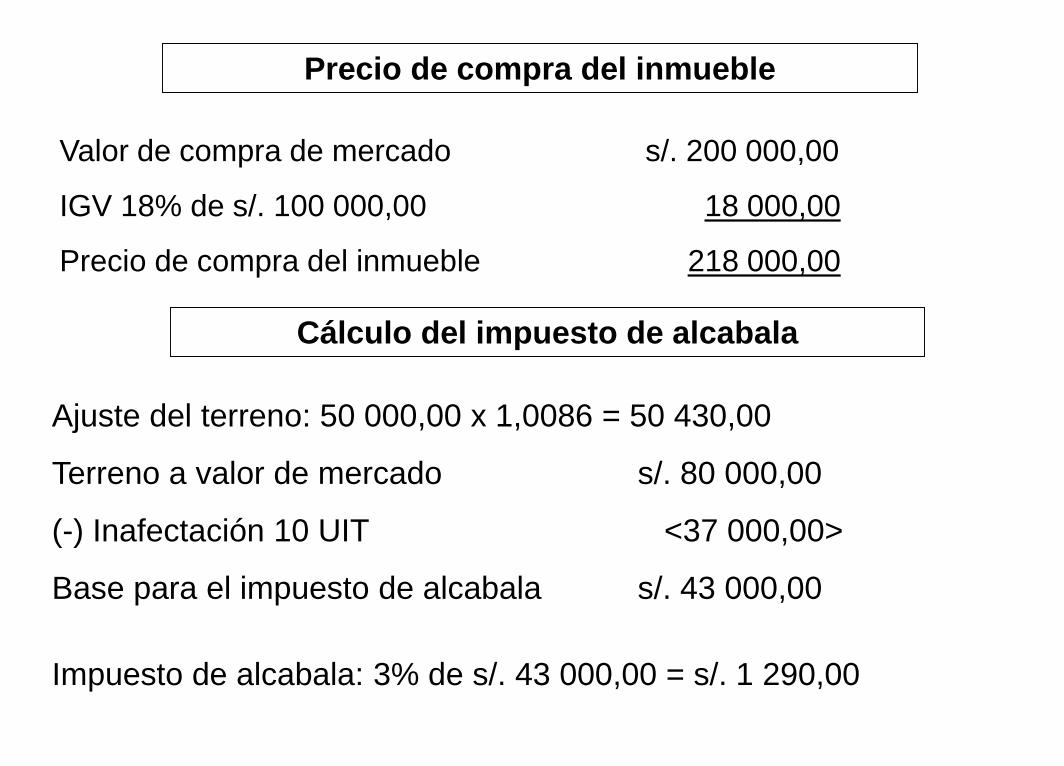

Cálculo del IGV sobre el valor de compra del inmueble

Base imponible: 50% de s/. 200 000,00 = s/. 100 000,00

IGV 18% de s/. 100 000,00 = s/. 18 000,00

Precio de compra del inmueble

Valor de compra de mercado s/. 200 000,00

IGV 18% de s/. 100 000,00 18 000,00

Precio de compra del inmueble 218 000,00

Cálculo del impuesto de alcabala

Ajuste del terreno: 50 000,00 x 1,0086 = 50 430,00

Terreno a valor de mercado s/. 80 000,00

(-) Inafectación 10 UIT <37 000,00>

Base para el impuesto de alcabala s/. 43 000,00

Impuesto de alcabala: 3% de s/. 43 000,00 = s/. 1 290,00

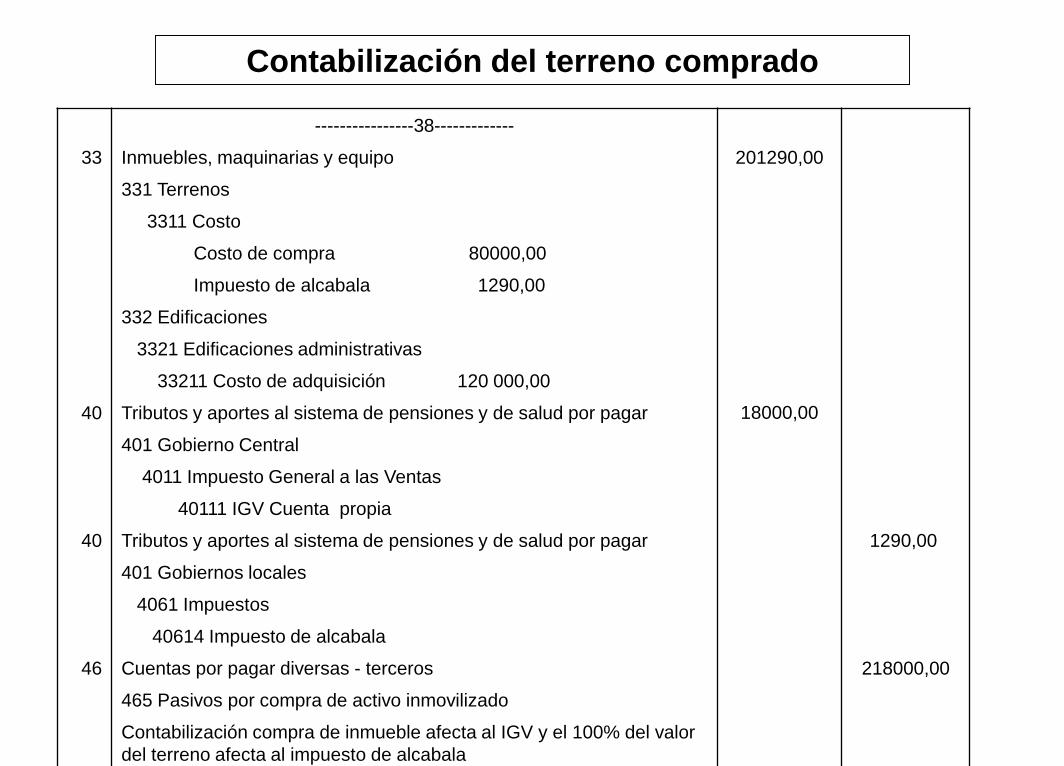

Contabilización del terreno comprado

----------------38-------------

33 Inmuebles, maquinarias y equipo 201290,00

331 Terrenos

3311 Costo

Costo de compra 80000,00

Impuesto de alcabala 1290,00

332 Edificaciones

3321 Edificaciones administrativas

33211 Costo de adquisición 120 000,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 18000,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV Cuenta propia

40 Tributos y aportes al sistema de pensiones y de salud por pagar 1290,00

401 Gobiernos locales

4061 Impuestos

40614 Impuesto de alcabala

46 Cuentas por pagar diversas - terceros 218000,00

465 Pasivos por compra de activo inmovilizado

Contabilización compra de inmueble afecta al IGV y el 100% del valor

del terreno afecta al impuesto de alcabala

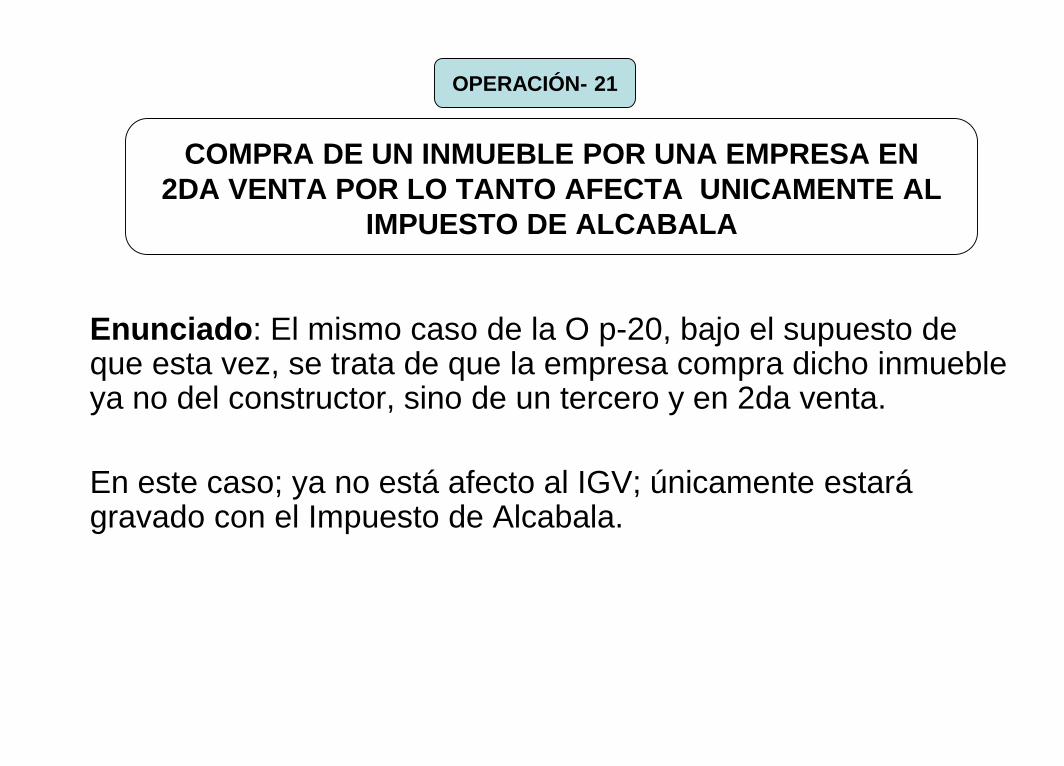

COMPRA DE UN INMUEBLE POR UNA EMPRESA EN

2DA VENTA POR LO TANTO AFECTA UNICAMENTE AL

IMPUESTO DE ALCABALA

Enunciado: El mismo caso de la O p-20, bajo el supuesto de que esta vez, se trata de que la empresa compra dicho inmueble ya no del constructor, sino de un tercero y en 2da venta.

En este caso; ya no está afecto al IGV; únicamente estará gravado con el Impuesto de Alcabala.

OPERACIÓN- 21

Cálculo del Impuesto de Alcabala

Valor de mercado del terreno s/. 80 000,00

Valor de mercado de la edificación s/. 120 000,00

Valor de mercado del inmueble 200 000,00

Valor de autovaluo del terreno 50 000,00

Valor del autovaluo de la edificación 100 000,00

Valor del autovaluo del inmueble 150 000,00

Factor de ajuste Dic. 2012 – mayo 2013 = 1,0086

Valor autoavaluo ajustado: s/. 150 000,00 x 1,0086= 151 290,00

El valor del mercado del inmueble es mayo s/. 200 000,00

(-) Inafectación al impuesto 10 UIT <37 000,00>

Base para el cálculo del impuesto de alcabala 163 000,00

Impuesto de alcabala: 3% de s/. 163 000,00 = s/. 4 890,00

Distribución del Impuesto de Alcabala al Costo

Activo Fijo Costo de Compra Impuesto Costo Total

Terreno 80 000,00 1 956,00 81 956,00

Edificación 120 000,00 2 934,00 122 934,00

200 000,00 4 890,00 204 890,00

Contabilización del terreno comprado

----------------39-------------

33 Inmuebles, maquinarias y equipo 204 890,00

331 Terrenos

3311 Costo

Valor de compra 80000,00

Impuesto de alcabala 1956,00

332 Edificaciones

3321 Edificaciones administrativas

33211 Costo de adquisición 120 000,00

- Valor de compra

- Impuesto de alcabala 2 934,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 4890,00

401 Gobiernos locales

4061 Impuestos

40614 Impuesto de alcabala

46 Cuentas por pagar diversas - terceros 200 000,00

465 Pasivos por compra de activo inmovilizados

Nuestra compara de inmuebles es 2da venta afecta al 100% al

impuesto de alcabala

COMPRA DE ACTIVO FIJO CON COSTOS VINCULADOS E

INTERESES

Enunciado: Una empresa compra un activo fijo vehículo. Con factura Nº 509 en S7. 30 000,00 para reparto de mercadería nos incluyen en factura, material de embalaje s/. 300,00, servicio del flete s/. 1 200,00 e interés s/. 3 500,00.

Factura Nº 509Camioneta marca Nissan 30 000,00

Material de embalaje 300,00

Servicio de flete 1 200,00

Intereses comerciales 3 500,00

Base imponible 35 000,00

IGV 18% 6 300,00

Precio de venta s/. 41 300,00

OPERACIÓN- 22

----------------40-------------

33 Inmuebles, maquinarias y equipo 31 500,00

334 Equipo de transporte

3341 Vehículos motorizados

33411 Costo

Valor de compra 30 000,00

Costos vinculados

- Material de embalaje 300,00

- Servicio de flete 1 200,00

67 Gastos Financieros 3 500,00

673 Intereses por otras obligaciones

40 Tributos y aportes al sistema de pensiones y de salud por pagar 6300,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

46 Cuentas por pagar diversas - terceros 41300,00

465 Pasivos por compra de activos inmovilizados

4651 Facturas por pagar

Nuestra compra activo fijo con factura Nº 509

----------------41-------------

97 Gastos Financieros 3500,00

97673 Intereses

79 Cargas imputables a cuenta de gastos 3500,00

Destino de los intereses incluidos en la factura de compra del activo fijo vehículo

COMPRA DE ACTIVO FIJO DE MENOR CUANTIA CONSIDERADO

COMO GASTO POR LA PRACTICA CONTALE “IMPORTANCIA

RELATIVA”

Enunciado: La empresa “Cemento Yura” compro un escritorio para la secretaria del departamento de contabilidad en s/. 700,00 y el contador dispuso, se contabilice como gasto bajo la práctica contable de la “importancia relativa”, la comprase efectuó, con la factura.

Factura Nº 099

Un escritorio modelo “secretaria” s/. 700,00

IGV 18% 126,00

Previo de venta 826,00

OPERACIÓN- 23

----------------42-------------

65 Otros gastos de gestión 700,00

659 Otros gastos de gestión

Activo fijo de menor cuantía

40 Tributos y aportes al sistema de pensiones y de salud por pagar 126,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 826,00

421 Facturas por pagar

4212 Emitidas

Nuestra compra activo fijo de menor cuantía con factura Nº 099 por

naturaleza

----------------43---------------

94 Gastos de administración 700,00

94659 Activo fijo de menor cuantía

79 Cargas imputables a Ctas. De costos y gastos 700,00

791 Cargas imputables a cuenta de gastos destinos de la compra del

escritorio de menor cuantía con factura Nº 099

COMPRA DE ACTIVO FIJO MEDIANTE EL ARRENDAMIENTO

FINANCIERO

Enunciado: Una empresa industrial compra una maquinaria mediante el contrato de leasing o arrendamiento financiero con su banco en las siguientes condiciones:

Duración del contrato de leasing: 4 años

Valor razonable del activo fijo: 150 000,00

Tiempo estimado de vida útil: 5 años

Al final del contrato no se ha considerado: la opción de compra

OPERACIÓN- 24

Cronograma de pago del leasing al Banco

Años Valor Inicial Amortización Interés IGV Cuota Anual

2013 150 000 26 250 30 000 10 125 66 375

2014 123 750 33 750 22 500 10 125 66 375

2015 90 000 41 250 15 000 10 125 66 375

2016 48 750 48 750 7 500 10 125 66 375

-.- 150 000 75 000 42 750 265 500

Contabilización del arrendamiento financiero

----------------44-------------

32 Activos adquiridos en arrendamiento financiero 150 000,00

332 Inmuebles, maquinaria y equipo

3223 Maquinarias y equipo de explotación

45 Obligaciones financieros 150 000,00

452 Contrato de leasing

Contabilización compra de una maquinaria mediante el contrato

de arrendamiento financiero, con opción de compra

Contabilización pago de las 12 cuotas del leasing del 2009

----------------45-------------

67 Gastos financieros 30 000,00

673 Intereses por préstamos

6732 Contrato de arrend… financiero

45 Obligaciones financieras 30 000,00

452 Contrato de leasing

Contabilización por naturaleza al 31-12-13 los intereses de las

12 cuotas devengadas correspondientes al Ejercicio 2013

----------------46-------------

97 Gastos financieros 30 000,00

97676 Intereses por préstamos

79 Cargas imputables a cuentas de costos y gastos 30 000,00

Destino de los intereses devengados de las 12 cuotas del

leasing Ejercicio 2013

VAN

VIENEN

----------------47-------------

40 Tributos y aportes al sistema de pensiones y de salud por pagar 10 125,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

45 Obligaciones financieras 10 125,00

452 Contrato de arrendamiento financiero

Contabilización del IGV en el Registro en el Registro de Compras

de las 12 cuotas del leasing del Ejercicio 2013

----------------48-------------

45 Obligaciones financieras 66 938,00

452 Contrato de leasing

- Amortización 12 cuotas 26 250,00

- IGV de las 12 cuotas 10 688,00

455 Costo de financiación por pagar

4552 Contrato de leasing 30 000,00

10 Caja y Bancos 66 938,00

104 Ctas. Ctes. Instituciones financieras

Contabilización pago de las 12 cuotas del contrato de

arrendamiento financiero, conformado por la cuota de amortización,

los intereses y el IGV del Ejercicio 2013

CONSTRUCCIÓN DE UN ACTIVO FIJO POR LA PROPIA EMPRESA

Enunciado: Una empresa comercial realiza por cuenta propia la construcción de su 2da planta en un área de 200 m2 la obra duró 6 meses habiendo incurrido en los siguientes gastos:

OPERACIÓN- 25

Facturas Varias

Por diversos materiales de construcción s/. 180 000,00

IGV 18% 32 400,00

Precio de venta 212 400,00

Facturas Nº 707

Servicios contratista de construcción s/. 150 000,00

IGV 19% 27 000,00

Precio de venta 177 000,00

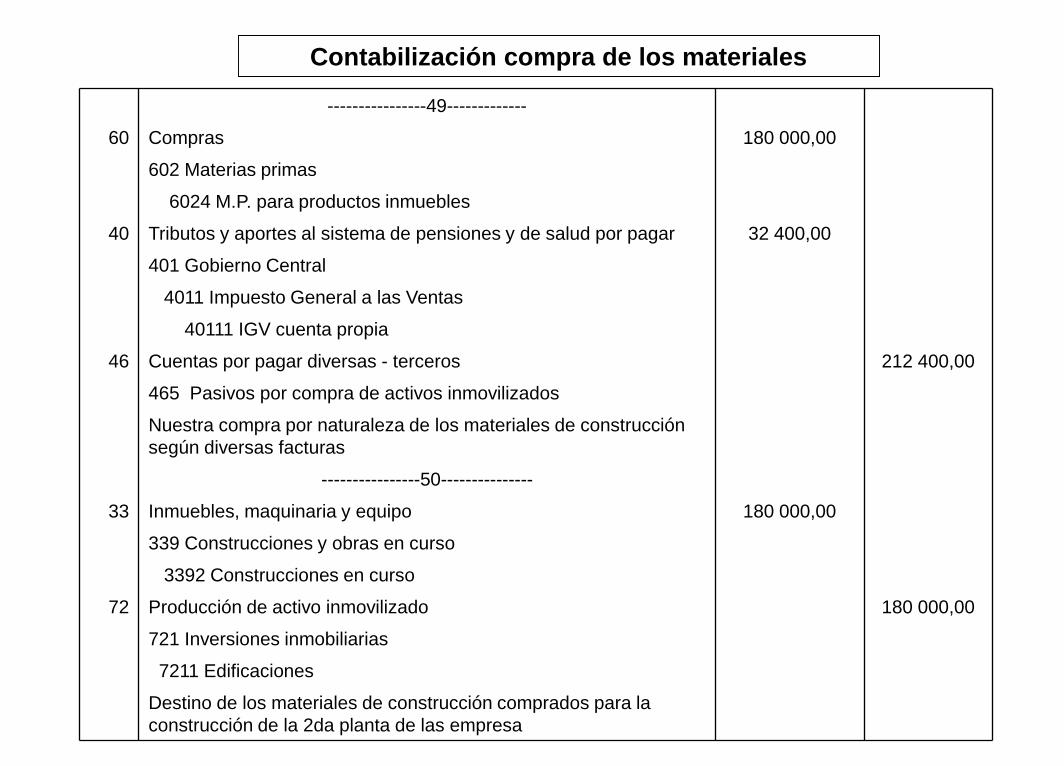

Contabilización compra de los materiales

----------------49-------------

60 Compras 180 000,00

602 Materias primas

6024 M.P. para productos inmuebles

40 Tributos y aportes al sistema de pensiones y de salud por pagar 32 400,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

46 Cuentas por pagar diversas - terceros 212 400,00

465 Pasivos por compra de activos inmovilizados

Nuestra compra por naturaleza de los materiales de construcción

según diversas facturas

----------------50---------------

33 Inmuebles, maquinaria y equipo 180 000,00

339 Construcciones y obras en curso

3392 Construcciones en curso

72 Producción de activo inmovilizado 180 000,00

721 Inversiones inmobiliarias

7211 Edificaciones

Destino de los materiales de construcción comprados para la

construcción de la 2da planta de las empresa

Contabilización compra de los materiales

----------------51-------------

63 Gastos de servicios prestados por terceros 150 000,00

638 Servico de contratistas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 27 000,00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV cuenta propia

46 Cuentas por pagar diversas - terceros 177 000,00

465 Pasivos por compra de activos inmovilizados

Contabilización Factura Nº707 por los servicios de construcción

de la 2da planta

----------------52---------------

33 Inmuebles, maquinaria y equipo 150 000,00

339 Construcciones y obras en curso

3392 Construcciones en curso

72 Producción de activo inmovilizado 150 000,00

721 Inversiones inmobiliarias

7211 Edificaciones

Contabilización por destino de la Factura Nº 707 por el servicio

de construcción de la 2da planta

Contabilización de la construcción concluida

----------------53---------------

33 Inmuebles, maquinaria y equipo 330 000,00

332 Edificaciones

3321 Edificaciones administrativas

33211 - Costo de producción

- 2da planta

33 Inmuebles, maquinaria y equipo 330 000,00

339 Construcciones y obras en curso

3392 Construcciones en curso

Contabilización de la conclusión de la obra en construcción

de la 2da planta y su transferencia contable de la subcuenta

339 a la subcuenta 332

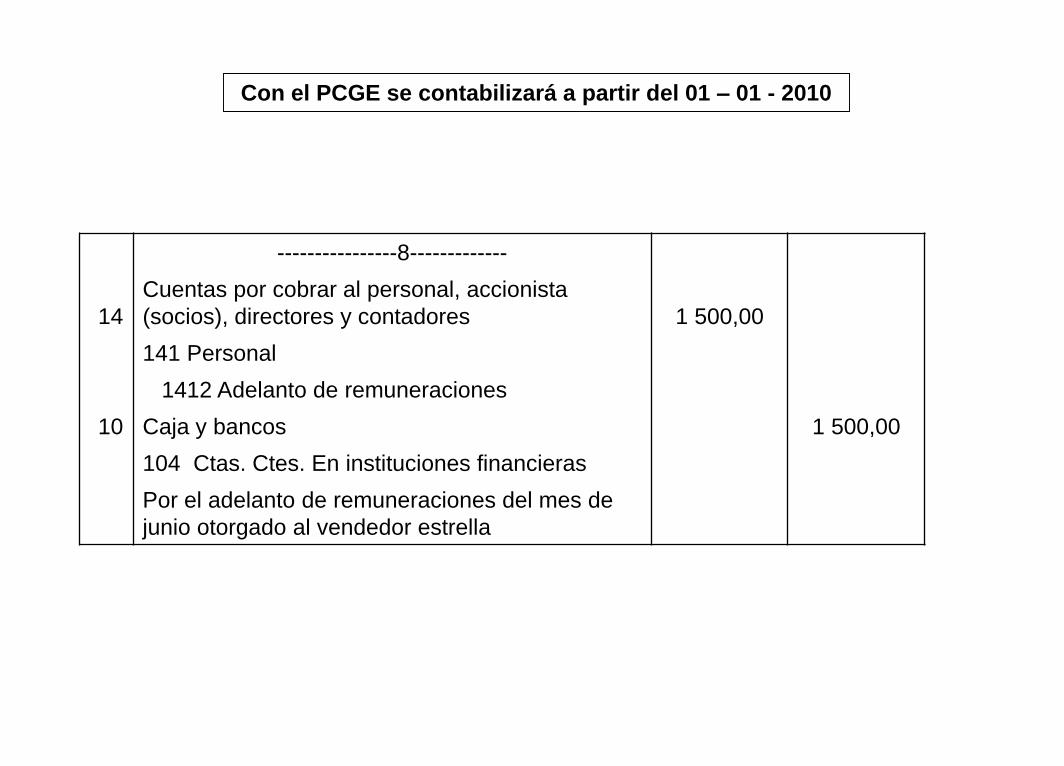

PLANILLA DE SUELDOS DE UN EMPLEADO DE UNA EMPERSA

COMERCIAL

Enunciado: Un empleado de una empresa comercial percibe 1 500,00 de sueldo mensual más asignación familiar, calcule y contabilice el sueldo del mes de junio 2014 considerando que por pensiones esta en la ONP y es vendedor.

OPERACIÓN- 26

Cálculo del sueldo bruto y neto

Sueldo bruto del mes de junio 1 500,00

Asignación familiar (10% de 750,00) 75,00

Total remuneración bruta 1 575,00

(-) Descuento por SNP 13% de s/. 1 575,00 <204,75>

Sueldo neto mes junio 1 370,25

APLICACIONES PRACTICAS DE LA TABLA 4

APORTACION DE LA EMPRESA COMERCIAL

RPS 9% de s/. 1 575,00 = S/. 141.75

----------------54-------------

62 Gastos de personal, directores y gerentes 1716,75

621 Remuneraciones

6211 Sueldos 1 575,00

627 Seguridad y previsión social

6271 RPS 141,75

40 Tributos y aportes al sistema de pensiones y de salud por pagar 346,50

403 Instituciones públicas

4031 EsSalud 141,75

4032 ONP 204,75

41 Remuneraciones y participación por pagar 1370,25

411 Remuneraciones por pagar

4111 Sueldos por pagar

Contabilización planilla de sueldos del empleado empresa comercial por naturaleza,

según planilla de sueldos

----------------55-------------

95 Gastos de ventas 1716.75

95621 Sueldos 1 575,00

95627 RPS 141,75

79 Cargas imputables a cuntas de costos y gastos 1716.75

791 Cargas imputables a cuenta de gastos contabilización por destino planilla del

vendedor de una empresa comercial

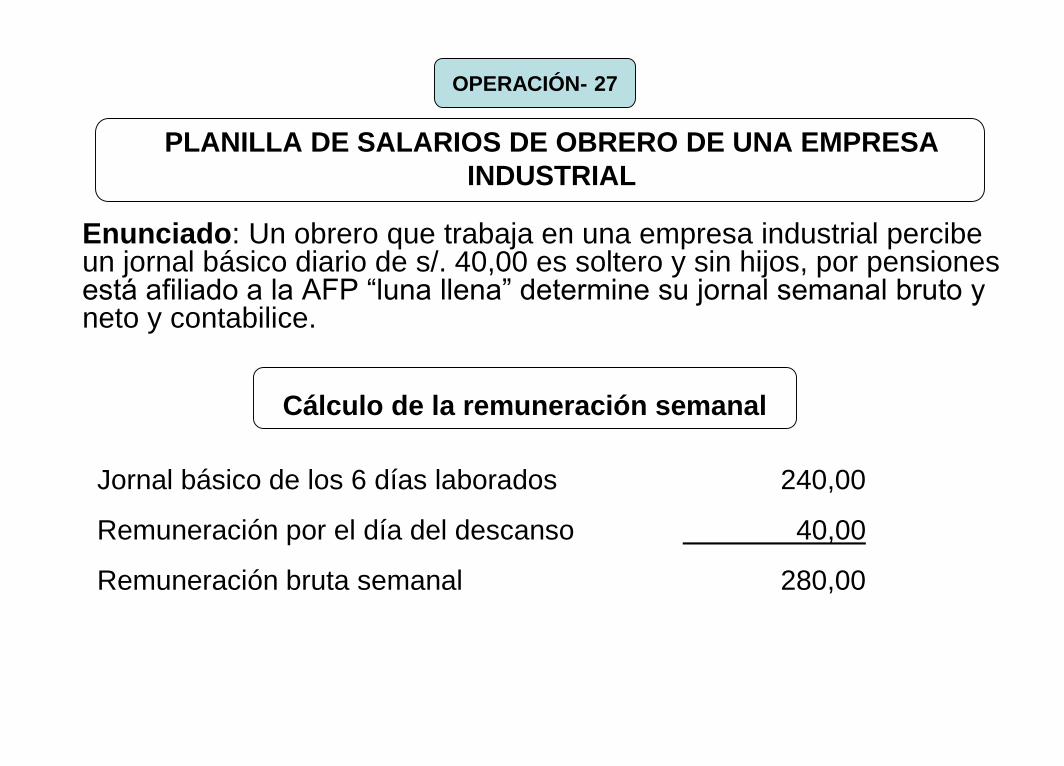

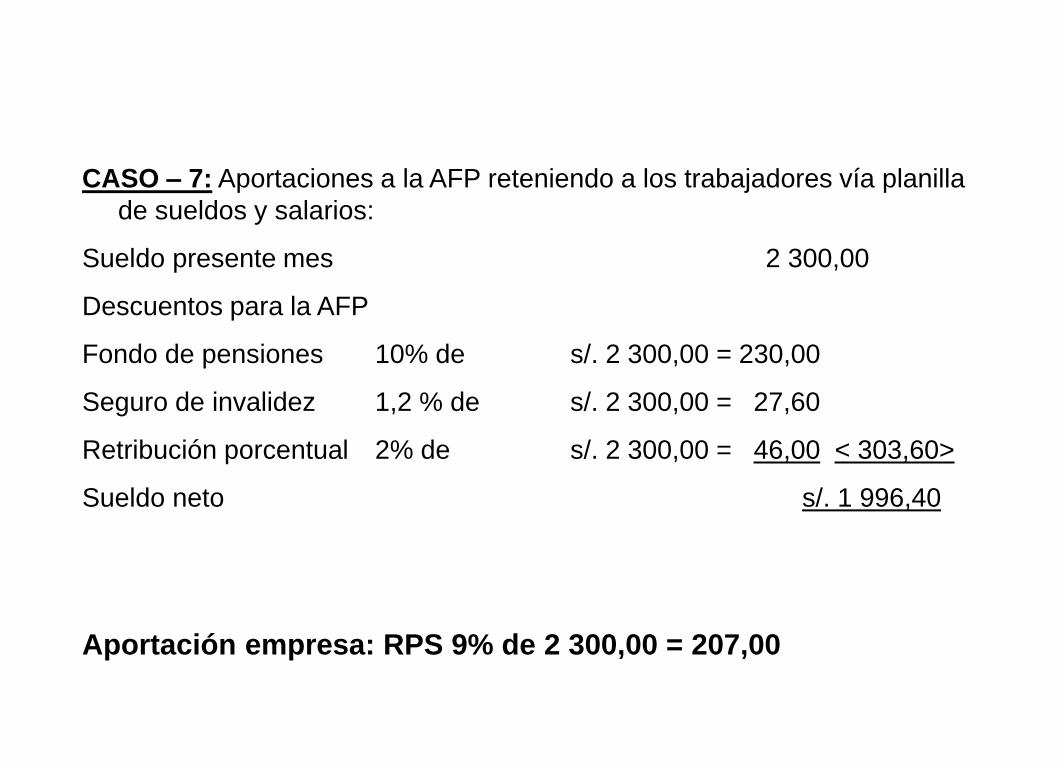

PLANILLA DE SALARIOS DE OBRERO DE UNA EMPRESA

INDUSTRIAL

Enunciado: Un obrero que trabaja en una empresa industrial percibe un jornal básico diario de s/. 40,00 es soltero y sin hijos, por pensiones está afiliado a la AFP “luna llena” determine su jornal semanal bruto y neto y contabilice.

OPERACIÓN- 27

Cálculo de la remuneración semanal

Jornal básico de los 6 días laborados 240,00

Remuneración por el día del descanso 40,00

Remuneración bruta semanal 280,00

(-) Aportación a la AFP

Fondo de pensiones 10% de s/. 280,00 = 28,00

Seguro de invalidez 1.2% de s/. 280,00 = 3,36

Comisión porcentual 2.1% de s/. 280,00 = 5,88 <37,24>

Remuneración semanal neta s/. 242,76

Aportación empresa industrial

RPS 9% de s/. 280,00 25,20

SENATI 0,75% de s/. 280,00 2,10

SCTR 1.04% de s/. 280,00 30,21

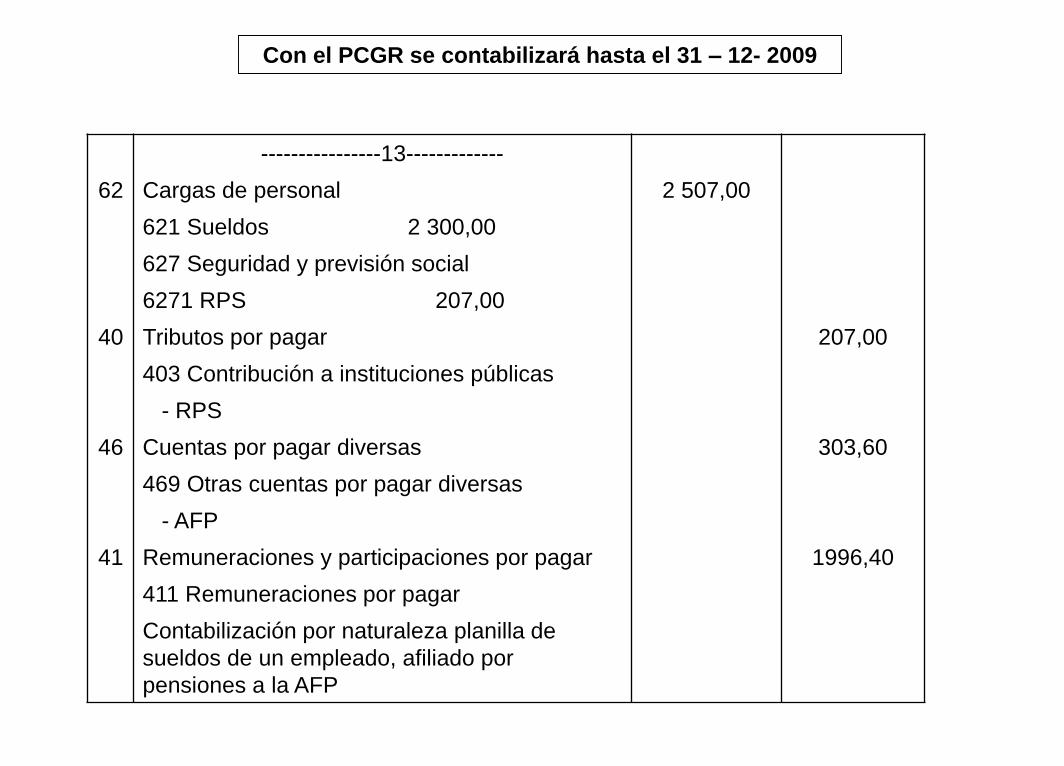

Contabilización planilla de salarios

----------------56-------------

62 Gastos de personal, directores y gerentes 308,11

621 Remuneraciones

6211 Salarios 280,00

627 Seguridad y previsión social

6271 RPS 25,20

64 Gastos por tributos 2,10

646 Cotizaciones con carácter del tributo

6461 SENATI

40 Tributos y aportes al sistema de pensiones y de salud por pagar 67,45

403 Instituciones públicas

4031 EsSalud

40311 RPS 25,20

40312 SCTR 2,91

4033 Contribución al SENATI 2,10

407 Administradora de fondo de pensiones

4071 Aporte a la cuenta individual 28,00

4072 Prima seguro de invalidez 3,36

4073 Comisión porcentual AFP 5,88

41 Remuneraciones y participación por pagar 242,76

411 Remuneraciones por pagar

VAN

VIENEN

4111 Salarios por pagar

Contabilización planilla de salarios por naturaleza

según libro de planilla

----------------57-------------

90 Costo de producción 310,21

902 Trabajo directo 240,00

904 Gasto de fabricación

- Salario indirecto 40,00

- RPS 25,20

- SCTR 2,91

- SENATI 2,10

79 Cargas Imputables a cuentas de costos y gastos 310,21

791 Cargas imputables a cuenta de costos

Contabilización por destino planilla de salarios del

obrero industrial

PLANILLA DE SUELDOS DEL JEFE DE VENTAS

CON RETENCION DE 5TA CATEGORIA

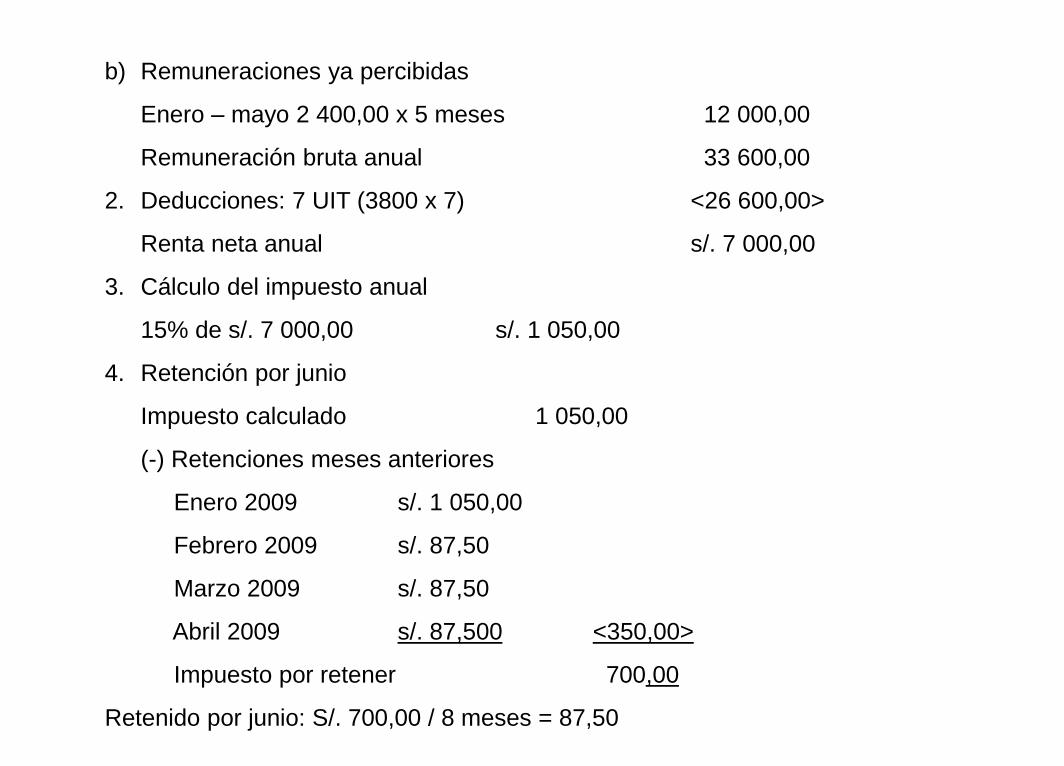

Enunciado:El jefe de ventas percibe un sueldo de 2 400,00 por todo concepto; contabilice su sueldo de junio 2014. Considerando su retención de 5ta categoría, el empleado viene percibiendo dicho sueldo fijo desde el mes de enero sin variación alguna, por pensiones esta asegurado en la ONP y trabaja en una empresa comercial.

OPERACIÓN- 28

Cálculo de la retención del mes de junio 2014

• Renta bruta anual estimada

a) Remuneración anual proyectada

Sueldo de junio s/. 2 400,00 x 7 meses 16 800,00

Gratificación ordinaria de julio 2 400,00

Gratificación ordinaria de diciembre 2 400,00

b) Remuneraciones ya percibidas

Enero – mayo 2 400,00 x 5 meses 12 000,00

Remuneración bruta anual 33 600,00

2. Deducciones: 7 UIT (3800 x 7) <26 600,00>

Renta neta anual s/. 7 000,00

3. Cálculo del impuesto anual

15% de s/. 7 000,00 s/. 1 050,00

4. Retención por junio

Impuesto calculado 1 050,00

(-) Retenciones meses anteriores

Enero 2009 s/. 1 050,00

Febrero 2009 s/. 87,50

Marzo 2009 s/. 87,50

Abril 2009 s/. 87,500 <350,00>

Impuesto por retener 700,00

Retenido por junio: S/. 700,00 / 8 meses = 87,50

Cálculo del sueldo bruto y neto del jefe de ventas

Sueldo bruto de junio 2 400,00

(-) Descuento por SNP 13% de s/. 2 400,00 <312,00>

(-) Retención 5ta Categoría < 87.50>

Sueldo neto de junio s/. 2 000,05

Aportación empresa comercial

RPS 9% de s/. 2 400,00 216,00

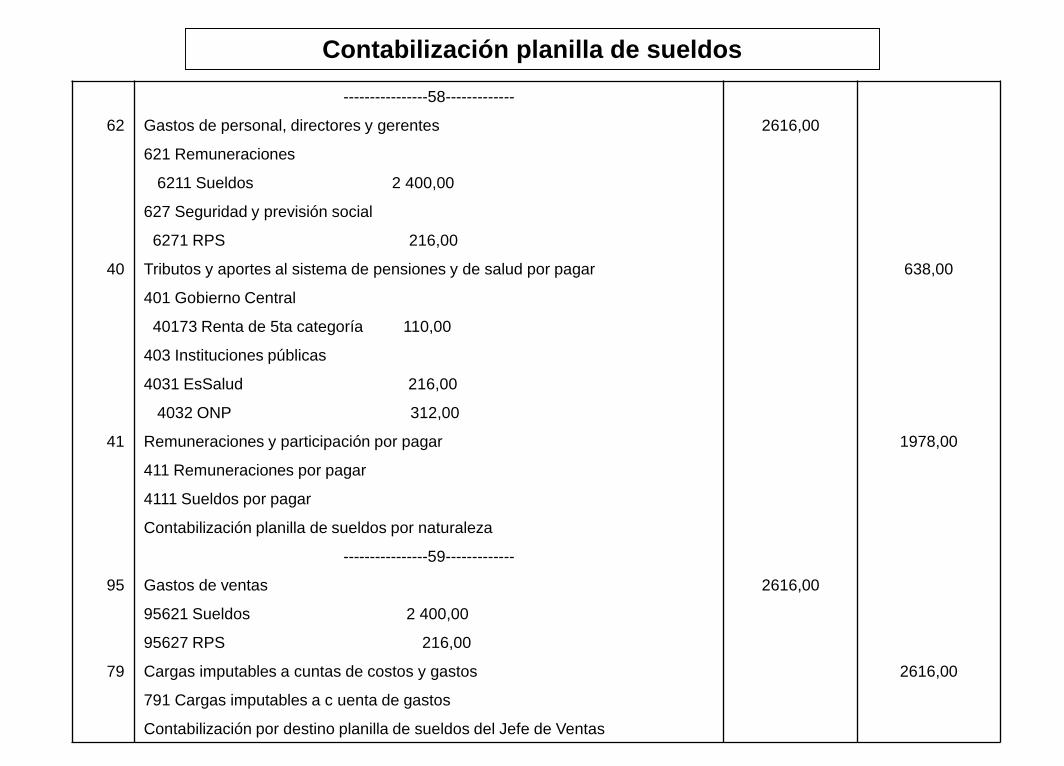

Contabilización planilla de sueldos

----------------58-------------

62 Gastos de personal, directores y gerentes 2616,00

621 Remuneraciones

6211 Sueldos 2 400,00

627 Seguridad y previsión social

6271 RPS 216,00

40 Tributos y aportes al sistema de pensiones y de salud por pagar 638,00

401 Gobierno Central

40173 Renta de 5ta categoría 110,00

403 Instituciones públicas

4031 EsSalud 216,00

4032 ONP 312,00

41 Remuneraciones y participación por pagar 1978,00

411 Remuneraciones por pagar

4111 Sueldos por pagar

Contabilización planilla de sueldos por naturaleza

----------------59-------------

95 Gastos de ventas 2616,00

95621 Sueldos 2 400,00

95627 RPS 216,00

79 Cargas imputables a cuntas de costos y gastos 2616,00

791 Cargas imputables a c uenta de gastos

Contabilización por destino planilla de sueldos del Jefe de Ventas

CONTABILIZACION REMUNERACIONES AL DIRECTORIO

Enunciado:El contador de una empresa comercial dispone la contabilización y pago de la remuneración directorio correspondiente a la última reunión, a los siguientes directores:

OPERACIÓN- 29

Directores Remuneración Bruta 10% IR 4ta Remuneración Neta

AA 1 500,00 150,00 1 350,00

BB 1 500,00 150,00 1 350,00

CC 1 500,00 150,00 1 350,00

4 500,00 450,00 4 050,00

Contabilización de las remuneraciones al Directorio

----------------60-------------

62 Gastos de personal, directores y gerentes 4500,00

628 Remuneraciones al directorio

44 Cuentas por pagar a accionistas, directores y gerentes 4500,00

442 Directores

4421 Dietas

Contabilización por naturaleza de las dietas de los 3 directores

----------------61-------------

94 Gastos de administración 4500,00

94628 Remuneraciones al directorio

79 Cargas imputables a cuentas de costos y gastos 4500,00

Contabilización por destino de las dietas de los directores de la empresa

----------------62-------------

44 Cuentas por pagar a accionistas, directores y gerentes 4500,00

442 Directores

4421 Dietas

40 Tributos y aportes al SP y de S. por pagar 450,00

401 Gobierno central

40172 Renta de 4ta categoría

10 Caja y Bancos 4050,00

104 Ctas. Ctes. Instituciones Financieras

1041 Ctas. Ctes. Operativas

Pago neto de la dieta a los directores

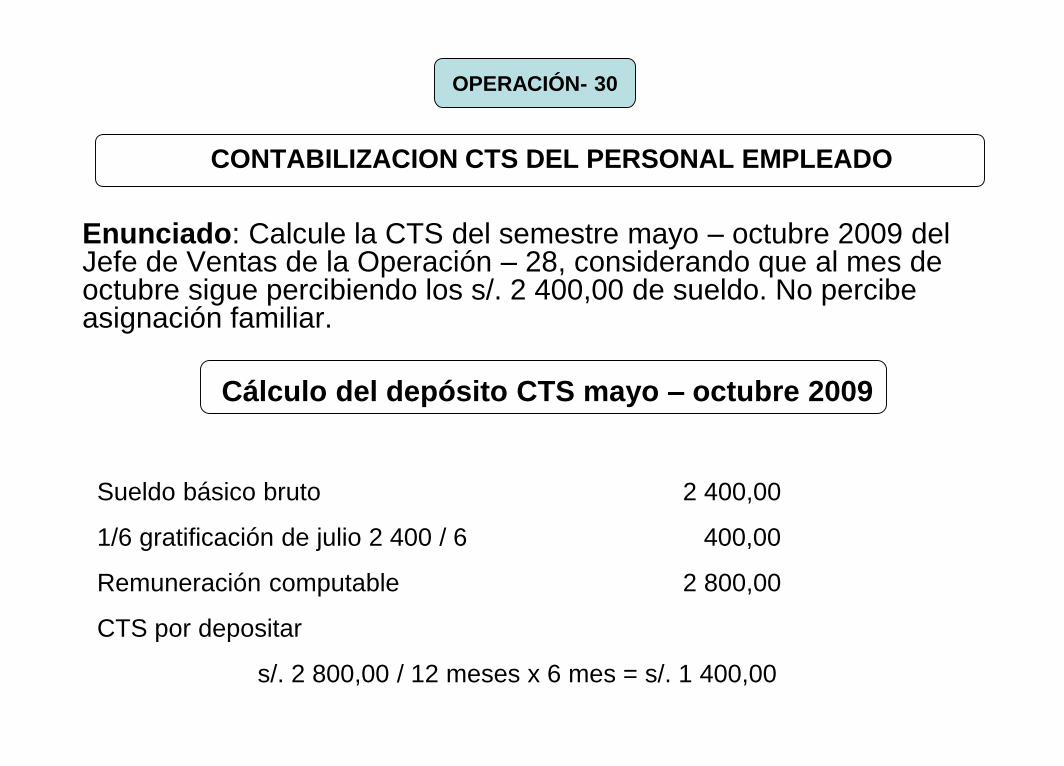

CONTABILIZACION CTS DEL PERSONAL EMPLEADO

Enunciado: Calcule la CTS del semestre mayo – octubre 2009 del Jefe de Ventas de la Operación – 28, considerando que al mes de octubre sigue percibiendo los s/. 2 400,00 de sueldo. No percibe asignación familiar.

OPERACIÓN- 30

Cálculo del depósito CTS mayo – octubre 2009

Sueldo básico bruto 2 400,00

1/6 gratificación de julio 2 400 / 6 400,00

Remuneración computable 2 800,00

CTS por depositar

s/. 2 800,00 / 12 meses x 6 mes = s/. 1 400,00

----------------63-------------

62 Gastos de personal, directores y gerentes 1400,00

629 Beneficios sociales de los trabajadores

6291 CTS

627 Seguridad y previsión social

41 Remuneraciones y participación por pagar 1400,00

415 Beneficios sociales de los trabajadores por pagar

4151 CTS

Contabilización por naturaleza de la CTS del Jefe de Ventas correspondiente al 2do

semestre del Ejercicio 2009

----------------64-------------

95 Gastos de Ventas 1400,00

95629 CTS

79 Cargas Imputables a cuentas de costos y gastos 1400,00

791 Cargas imputables a cuentas de gastos

Contabilización por destino de la CTS del Jefe de Ventas por el semestre mayo-octubre

2009

----------------65-------------

41 Remuneraciones y participación por pagar 1400,00

415 Beneficios sociales de los trabajadores por pagar

4151 CTS

10 Caja y Bancos 1400,00

1041 Ctas. Ctes. Operativas

Por el depósito de la CTS del Jefe de Ventas en el Banco depositario elegido por el

trabajador

CONTABILIZACION CTS DEL PERSONAL OBRERO

Enunciado: Calcule y contabilice la CTS de un obrero ayudante de almacenes de una empresa comercial que percibe s/. 45,00 de jornal diario, mas asignación familiar, el referido obrero ingresó el 01-01-2009 con el mismo jornal, la CTS por calcular es la de mayo-octubre 2009.

OPERACIÓN- 31

Cálculo de la CTS mayo – octubre 2009

Jornal básico diario s/. 45,00

Asignación familiar diario (55,00 / 30) 1,83

Gratificación diaria

30 jornales + 6 / 30 días 7,81

Remuneración computable 54,64

CTS por depositar

S/. 54,64 x 30 = 1 639,20 / 12 x 6 meses = s/. 819,60

----------------66-------------

62 Gastos de personal, directores y gerentes 819,60

629 Beneficios sociales de los trabajadores

6291 CTS

627 Seguridad y previsión social

41 Remuneraciones y participación por pagar 819,60

415 Beneficios sociales de los trabajadores por pagar

4151 CTS

Contabilización por naturaleza de la CTS del

personal obrero por mayo-octubre 2009

----------------67-------------

94 Gastos de administración 819,60

9429 CTS

79 Cargas Imputables a cuentas de costos y gastos 819,60

791 Cargas imputables a cuentas de gastos

Contabilización por destino de la CTS del obrero de

almacén por el semestre mayo-octubre 2009

CONTABILIZACION RECIBO POR HONORARIOS PROFESIONALES

Enunciado: Una empresa recepciona el recibo por honorarios

profesionales por la elaboración de los planos de la 2da planta

de su local por construir, como sigue:

Recibo por honorarios profesionales Nº 050

Formulación plano de construcción 2do piso s/. 3 500,00

I. R. 4ta categoría 10% <350,00>

Honorario neto s/. 3 150,00

APLICACIONES PRACTICAS DE LA TABLA 5

OPERACIÓN 32

----------------68-------------

63 Gastos de servicios prestados por terceros 3500,00

632 Honorarios, comisiones y corretajes

6321 Honorarios

42 Cuentas por pagar comerciales - terceros 3500,00

424 Honorarios por pagar

Contabilización por naturaleza recibo de honorarios profesionales Nº

050

----------------69-------------

94 Gastos de administración 3500,00

94632 Honorarios

79 Cargas imputables a cuentas de costos y gastos 3500,00

791 Cargas imputables a cuenta de gastos

Destino del recibo de honorarios profesionales Nº 050

----------------70-------------

42 Cuentas por pagar comerciales - terceros 3500,00

424 Honorarios por pagar

40 Tributos y aportes al sistema de pensiones y de salud por pagar 350,00

401 Gobierno Central

40172 Renta de 4ta categoría

10 Caja y Bancos 3150,00

104 Ctas. Ctes. Instituciones Financieras

1041 Ctas. Ctes. Operativas

Contabilización pago neto del honorario

MANTENIMIENTO Y REPACIONES DE ACTIVOS FIJOS

Enunciado: Una empresa comercial recepciona la factura Nº 309 de la empresa “Servicios Comerciales SRL” por el mantenimiento de los equipos de cómputo.

OPERACIÓN- 33

Factura Nº 309

Servicio mantenimiento de 6 computadoras s/. 1 200,00

IGV 19% 228,00

Precio de venta 1 428,00

----------------71-------------

63 Gastos de servicios prestados por terceros 1200,00

634 Mantenimiento y repación

40 Tributos y aportes al sistema de pensiones y de salud por pagar 228,00

401 Gobierno Central

4011 Impuesto Gneral a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 1428,00

421 Facturas por pagar

4212 Emitidas

Contabilización factura Nº 309 por naturaleza

----------------72-------------

94 Gastos de administración 600,00

94634 Mantenimiento y reparación

95 Gastos de Ventas 600,00

95634 Mantenimiento y reparaciones

79 Cargas imputables a cuentas de costos y gastos 1200,00

791 Cargas imputables a cuenta de gastos

Contabilización Factura Nº 309 por destino

CONTABILIZACION COMPRA DE SERVICIO DE ALQUILER DE INMUEBLES

Enunciado: Una empresa comercial toma en alquiler un inmueble colindante para ampliar su almacén y procede al pago del primer mes de alquiler s/. 2000,00 según la factura Nº 099, emitido por la inmobiliaria Mossuto E.I.R.L.

OPERACIÓN- 34

Factura Nº 099

Alquiler mes de julio 2009 S/. 2000,00

IGV 19% 380,00

Precio de venta 2380,00

----------------73-------------

63 Gastos de servicios prestados por terceros 2000,00

635 Alquileres

6352 Edificaciones

40 Tributos y aportes al sistema de pensiones y de salud por pagar 380,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 2380,00

421 Facturas por pagar

4212 Emitidas

Contabilización por naturaleza Factura Nº 099

----------------74-------------

94 Gastos de administración 2000,00

94635 Alquileres

79 Cargas imputables a cuentas de costos y gastos 2000,00

791 Cargas imputables a cuenta de gastos

Contabilización por destino Factura Nº 099

CONTABILIZACION GASTOS BANCARIOS POR MANTENIMIENTO CTA.CTE.

Enunciado: Una empresa recibe la nota de débito de su banco por los siguientes conceptos:

OPERACIÓN- 35

Nota de Débito

Mantenimiento Cta. Cte. Presente mes s/. 30,00

2 talonarios de chequera 50,00

Total cargado en Cta. Cte. 80,00

----------------75-------------

63 Gastos de servicios prestados por terceros 80,00

639 Otros servicios prestados por terceros

6391 Gastos bancarios

- Mantenimiento Cta. Cte. 30,00

- Gastos por chequeras 50,00

10 Caja y Bancos 80,00

104 Ctas. Ctes. En instituciones financieras

Contabilización nota de débito del Banco

mantenimiento Cta. Cte. Y chqueras

40111 IGV cuenta propia

----------------76-------------

94 Gastos de administración 80,00

94639 Gastos bancarios

79 Cargas imputables a cuentas de costos y gastos 80,00

791 Cargas imputables a cuenta de gastos

Contabilización nota de debito del banco por

destino, por los gastos de mantenimiento y

chequeras

CONTABILIZACION SEGUROS DE VIDA DE UN EMPLEADO

Enunciado: Una empresa comercial tiene un empleado que elabora en el departamento de administración con 5 años de antigüedad percibiendo un sueldo de s/. 1700,00 desde enero 2009, se procede al pago de su seguro de vida dispuesto por el D. L. 688, el pago de la prima es por el mes de junio 2009

OPERACIÓN- 36

Cálculo de la prima del seguro de vida

Tasa de

aporte

Remun. Mes de

mayo

Prima de

junio IGV 19% Total prima

0.53% 1700 9,01 1,71 10,72

Contabilización de la prima del seguro de vida

----------------77-------------

65 Otros gastos de gestión 9,01

651 Seguros

40

Tributos y aportes al sistema de pensiones y de salud por

pagar 1,71

401 Gobierno Central

4011 Impuesto Gneral a las Ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 10,72

421 Facturas por pagar

4212 Emitidas

Contabilización por naturaleza, prima de seguro vida del

empleado, por el mes de junio

----------------78-------------

94 Gastos de administración 9,01

94651 Seguros

79 Cargas imputables a cuentas de costos y gastos 9,01

791 Cargas imputables a cuenta de gastos

Contabilización por el destino, prima de seguro de vida del

empleado, por el mes de julio

DONACION DE MERCADERIA A UNA ENTIDAD PERCEPTORA

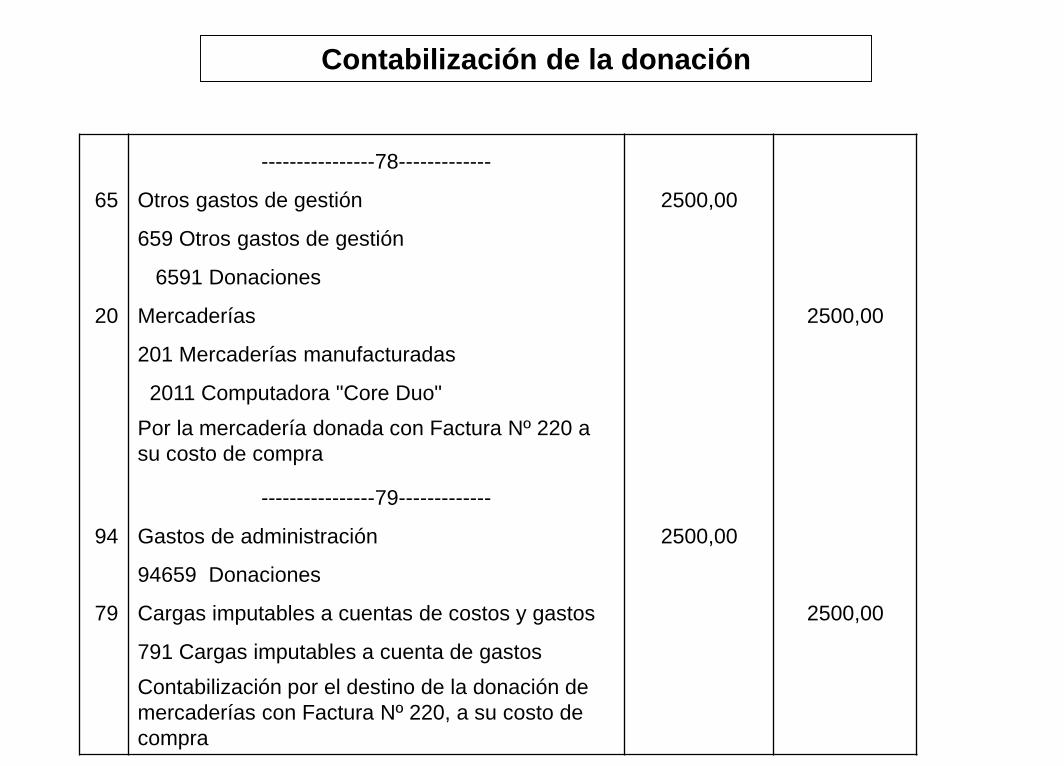

Enunciado: Una empresa comercial dona una computadora nueva (mercadería) a una municipalidad distrital, calificada como una entidad receptora de donación; la computadora donada tenía por costo s/. 2500,00 y su valor de venta s/. 3000,00

OPERACIÓN- 37

Factura Nº 220

Una computadora “Core duo” s/. 2500,00

Contabilización de la donación

----------------78-------------

65 Otros gastos de gestión 2500,00

659 Otros gastos de gestión

6591 Donaciones

20 Mercaderías 2500,00

201 Mercaderías manufacturadas

2011 Computadora "Core Duo"

Por la mercadería donada con Factura Nº 220 a

su costo de compra

----------------79-------------

94 Gastos de administración 2500,00

94659 Donaciones

79 Cargas imputables a cuentas de costos y gastos 2500,00

791 Cargas imputables a cuenta de gastos

Contabilización por el destino de la donación de

mercaderías con Factura Nº 220, a su costo de

compra

DONACION DE MERCADERIA A UNA ENTIDAD NO PERCEPTORA

Enunciado:El mismo caso de la Operación-37 en el supuesto de que el beneficiario de la donación, fuera la CGTP “Confederación General de los Trabajadores del Perú”, recordemos que el costo de compra de la computadora donad fue de s/. 2500,00 y el valor de venta al público s/. 3000,00

OPERACIÓN- 38

Factura Nº 220

Una computadora “Core duo” s/. 3000,00

IGV 19% 570,00

3570,00

----------------80-------------

65 Otros gastos de gestión 2500,00

659 Otros gastos de gestión

6591 Donaciones

20 Mercaderías 2500,00

201 Mercaderías manufacturadas

2011 Computadora "Core Duo"

Mercadería donada a la CGTP con Factura Nº 220

----------------81-------------

94 Gastos de administración 2500,00

94659 Donaciones

79 Cargas imputables a cuentas de costos y gastos 2500,00

791 Cargas imputables a cuenta de gastos

Destino de la mercadería donada a la CGTP con Factura Nº 220

----------------82-------------

64 Gastos por tributos 570,00

641 Impuesto general a las ventas

40 Tributos y aportes al sistema de pensiones y de salud por pagar 570,00

VAN

VIENEN

401 Gobierno Central

4011 Impuesto Gneral a las Ventas

40111 IGV cuenta propia

Reintegro del IGV sobre la mercadería donada a una

entidad no receptora de donación, con factura Nº 220

----------------83-------------

94 Gastos de administración

94641 IGV 570,00

79 Cargas imputables a cuentas de costos y gastos 570,00

791 Cargas imputables a cuentas de gastos

Destino del IGV reintegrado al Estado por la mercadería

donada a una entidad no receptora de donaciones

NOTA: Los cargos a la Cta. 94, en los asientos 81 por s/. 2500,00

y asiento 83 por s/. 570,00. No son aceptados como gasto para

efectos tributarios.

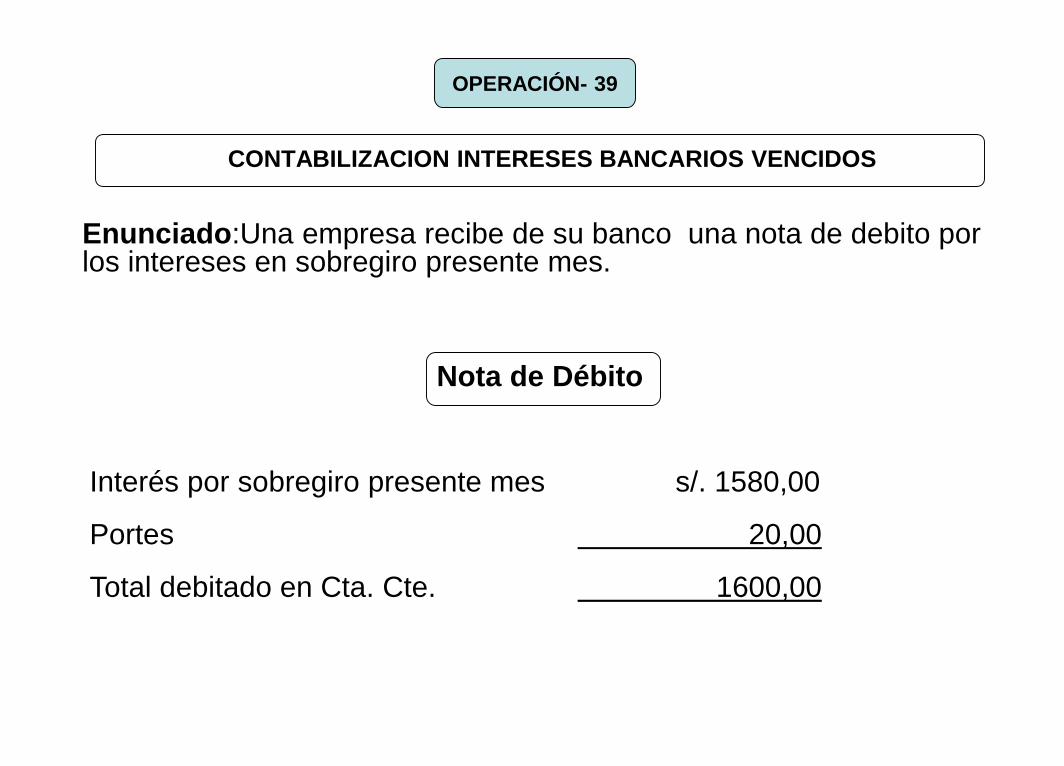

CONTABILIZACION INTERESES BANCARIOS VENCIDOS

Enunciado:Una empresa recibe de su banco una nota de debito por los intereses en sobregiro presente mes.

OPERACIÓN- 39

Nota de Débito

Interés por sobregiro presente mes s/. 1580,00

Portes 20,00

Total debitado en Cta. Cte. 1600,00

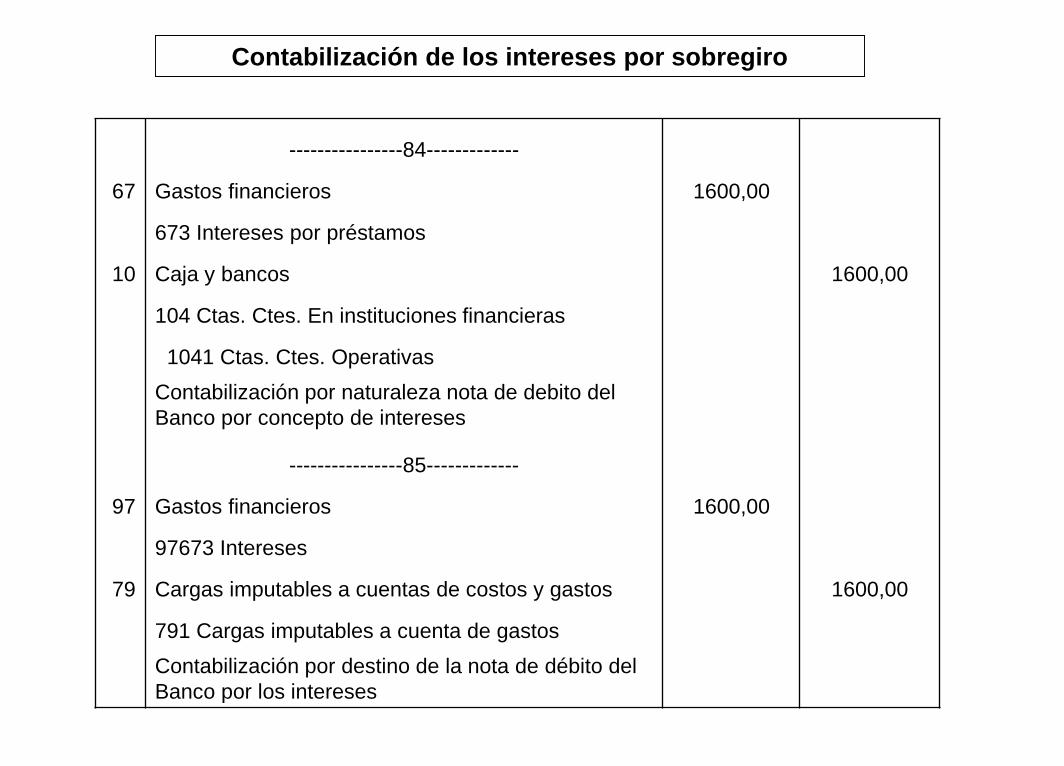

Contabilización de los intereses por sobregiro

----------------84-------------

67 Gastos financieros 1600,00

673 Intereses por préstamos

10 Caja y bancos 1600,00

104 Ctas. Ctes. En instituciones financieras

1041 Ctas. Ctes. Operativas

Contabilización por naturaleza nota de debito del

Banco por concepto de intereses

----------------85-------------

97 Gastos financieros 1600,00

97673 Intereses

79 Cargas imputables a cuentas de costos y gastos 1600,00

791 Cargas imputables a cuenta de gastos

Contabilización por destino de la nota de débito del

Banco por los intereses

ALQUILERES, SEGUROS E INTERESES PAGADOS POR ANTICIPADO

Enunciado:Una empresa paga los siguientes servicios por adelantado

OPERACIÓN- 40

Factura Nº 229

Alquiler local de venta 6 meses adelantado s/. 12 000,00

El alquiler por cada mes es de s/. 2000,00 2 280,00

IGV 19% s/. 14 280,00

Factura Nº 688

Prima seguro activos fijos 12 meses años 2009

Pago adelantado prima mensual s/, 1500,00 s/. 18 000,00

IGV 19% 3 420,00

s/. 21 420,00

Nota de Debito del Banco

Intereses adelantados por 6 meses s/. 1200,00 mensual = s/. 7 200,00

----------------86-------------

18 Servicios y otros contratos por anticipado 37200,00

181 Intereses (por 6 meses) 7200

182 Seguros (por 12 meses) 18 000

183 Alquileres (por 6 meses) 12 000

40 Tributos y aportes al sistema de pensiones y de salud por pagar 5700,00

401 Gobierno Central

4011 Impuesto general a las ventas

40111 IGV cuenta propia

42 Cuentas por pagar comerciales - terceros 35700,00

421 Facturas por pagar

4212 Emitidas

- Factura 299 alquiler 14 280,00

- Factura 688 prima 21 420,00

45 Obligaciones financieras 7200,00

455 Costo de financiación por pagar

Contabilización del compromiso de pagar por anticipado, interés, seguros y alquileres

----------------87-------------

42 Cuentas por pagar comerciales - terceros 35700,00

421 Facturas por pagar

4212 Emitidas

- Factura 299 alquiler 14 280,00

- Factura 688 prima 21 420,00

45 Obligaciones financieras 7200,00

455 Costo de financiación por pagar

Contabilización del compromiso de pagar por anticipado, interés, seguros y alquileres

10 Caja y Bancos 42900,00

104 Ctas. Ctes. Instituciones Financieras

1041 Ctas. Ctes. Operativas

Pago de los alquileres, prima de seguros e intereses por adelantados

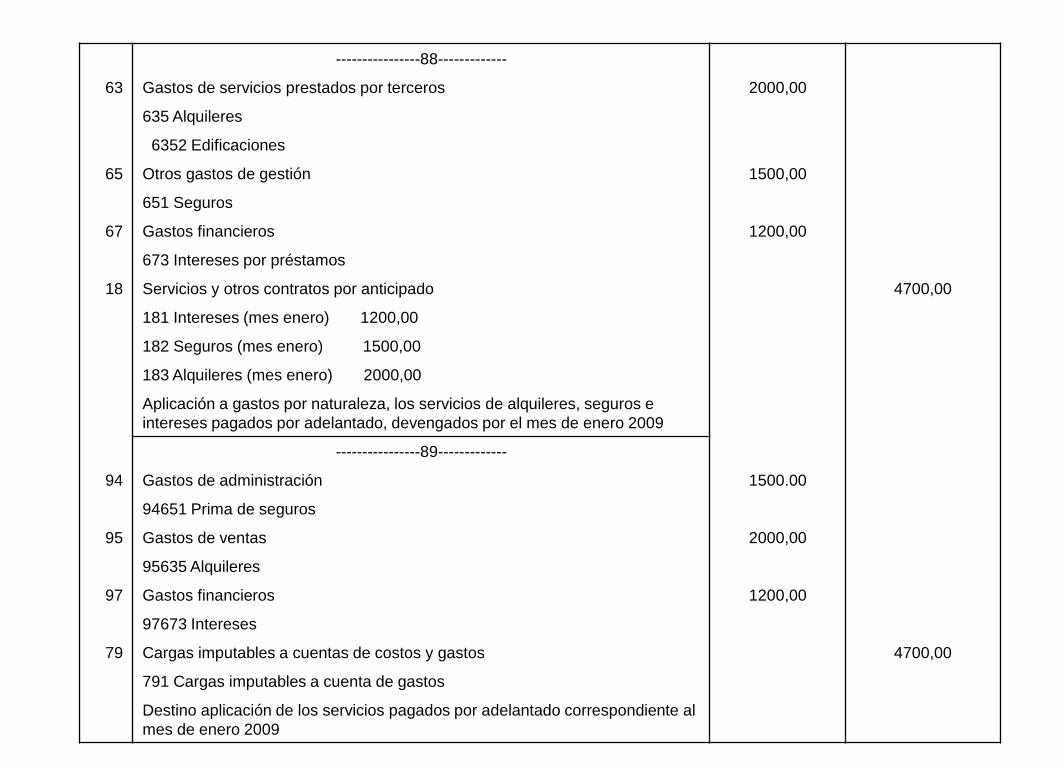

AMPLIACION A GASTOS DEL PRIMER VENCIDO DE LOS ALQUILERES,

PRIMA DE SEGURO EINTERES PAGADO POR ANTICIPADO

Servicios pagados por anticipado devengados

de enero 2009

Alquileres mes enero s/. 2000,00

Prima de seguro enero s/. 1500,00

Intereses mes enero s/. 1200,00

Total gasto para enero s/. 4700,00

OPERACIÓN- 41

----------------88-------------

63 Gastos de servicios prestados por terceros 2000,00

635 Alquileres

6352 Edificaciones

65 Otros gastos de gestión 1500,00

651 Seguros

67 Gastos financieros 1200,00

673 Intereses por préstamos

18 Servicios y otros contratos por anticipado 4700,00

181 Intereses (mes enero) 1200,00

182 Seguros (mes enero) 1500,00

183 Alquileres (mes enero) 2000,00

Aplicación a gastos por naturaleza, los servicios de alquileres, seguros e

intereses pagados por adelantado, devengados por el mes de enero 2009

----------------89-------------

94 Gastos de administración 1500.00

94651 Prima de seguros

95 Gastos de ventas 2000,00

95635 Alquileres

97 Gastos financieros 1200,00

97673 Intereses

79 Cargas imputables a cuentas de costos y gastos 4700,00

791 Cargas imputables a cuenta de gastos

Destino aplicación de los servicios pagados por adelantado correspondiente al

mes de enero 2009

SANCION ADMINISTRATIVA IMPUESTA POR UNA AUTORIDAD

Enunciado: La autoridad administrativa de trabajo impone una multa equivalente a una UIT por no tener un trabajador registrado en el libro de planillas

OPERACIÓN- 42

Contabilización de la sanción administrativa

----------------90-------------

65 Otros gastos de gestión 1500,00

659 Otros gastos de gestión

6592 Sanciones administrativas

10 Caja y Bancos 1200,00

104 Ctas. Ctes. Instituciones Financieras

1041 Ctas. Ctes. Operativas 4700,00

Contabilización pago de multa impuesta por la autoridad de trabajo

por naturaleza

----------------91-------------

94 Gastos de administración 1500,00

94659 Sanción administrativa

79 Cargas imputables a cuentas de costos y gastos 4700,00

791 Cargas imputables a cuenta de gastos

Contabilización por destino de la multa de la autoridad

administrativa de trabajo

Nota: Los s/. 3550, cargado a la cuenta 94, no es aceptado como gasto para los efectos del Impuesto a la

renta

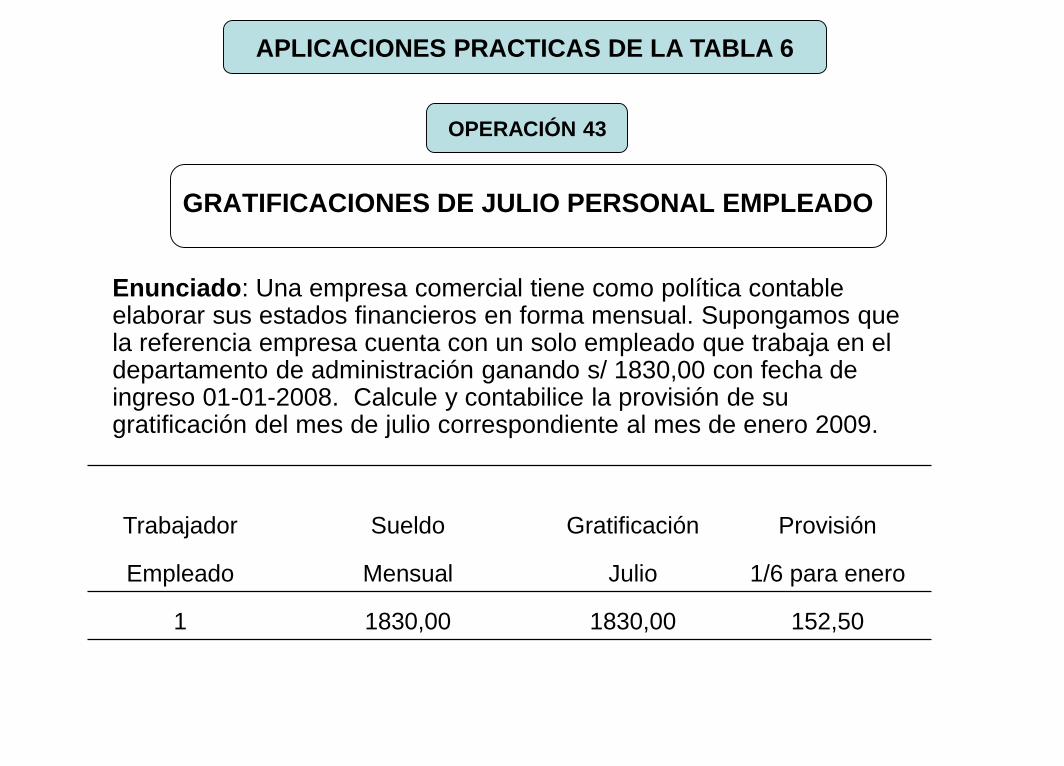

GRATIFICACIONES DE JULIO PERSONAL EMPLEADO

Enunciado: Una empresa comercial tiene como política contable elaborar sus estados financieros en forma mensual. Supongamos que la referencia empresa cuenta con un solo empleado que trabaja en el departamento de administración ganando s/ 1830,00 con fecha de ingreso 01-01-2008. Calcule y contabilice la provisión de su gratificación del mes de julio correspondiente al mes de enero 2009.

APLICACIONES PRACTICAS DE LA TABLA 6

OPERACIÓN 43

Trabajador Sueldo Gratificación Provisión

Empleado Mensual Julio 1/6 para enero

1 1830,00 1830,00 152,50

Contabilización gratificación de julio 2009

Correspondiente al mes de enero 2009

----------------92-------------

62 Gastos de personal, directores y gerentes 305,00

621 Remuneraciones

6214 Gratificaciones

41 Remuneraciones y participación por pagar 305,00

411 Remuneraciones por pagar

4114 Gratificaciones por pagar

Contabilización provisión de la gratificación de julio

correspondiente al mes de enero 2009 por naturaleza

----------------93-------------

94 Gastos de administración 305,00

94621 Gratificaciones

79 Cargas Imputables a cuentas de costos y gastos 305,00

791 Cargas imputables a cuentas de gastos

Contabilización por destino de la provisión gratificación de

julio correspondiente al mes de enero

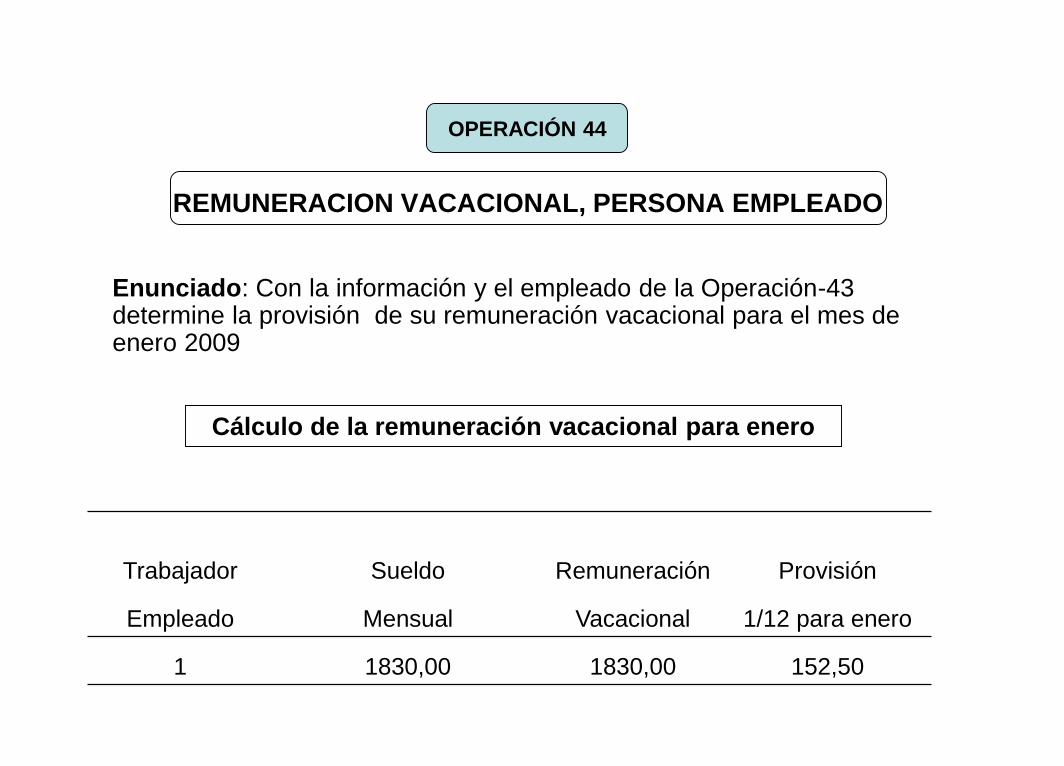

REMUNERACION VACACIONAL, PERSONA EMPLEADO

Enunciado: Con la información y el empleado de la Operación-43 determine la provisión de su remuneración vacacional para el mes de enero 2009

OPERACIÓN 44

Trabajador Sueldo Remuneración Provisión

Empleado Mensual Vacacional 1/12 para enero

1 1830,00 1830,00 152,50

Cálculo de la remuneración vacacional para enero

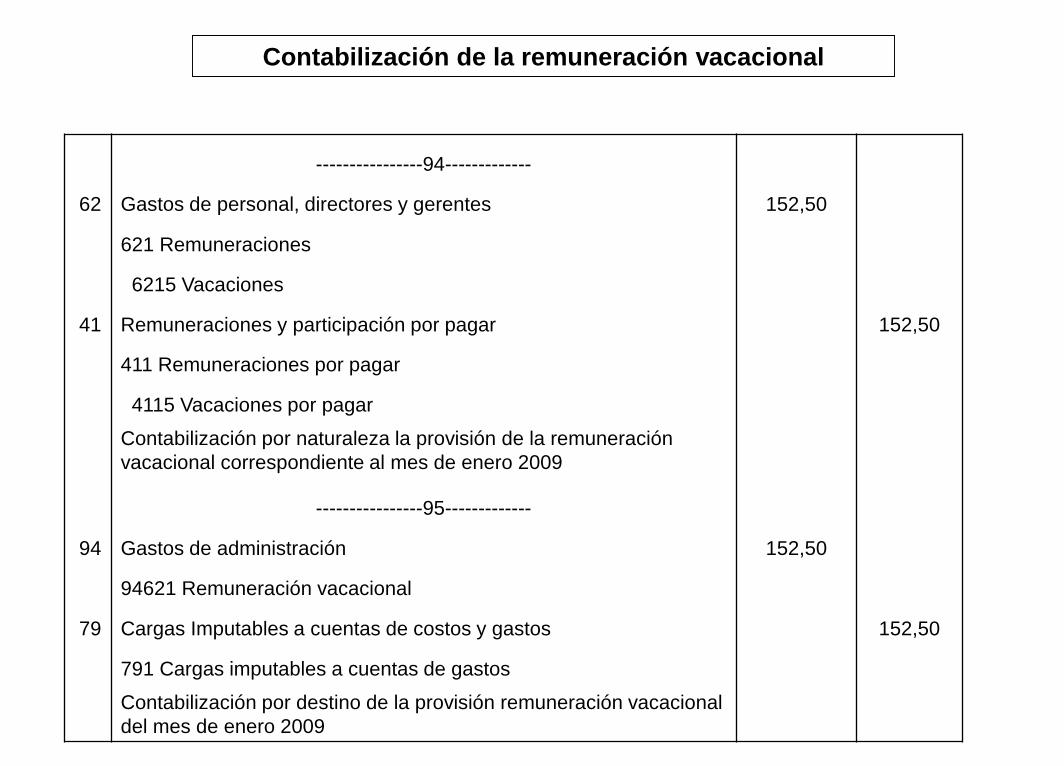

Contabilización de la remuneración vacacional

----------------94-------------

62 Gastos de personal, directores y gerentes 152,50

621 Remuneraciones

6215 Vacaciones

41 Remuneraciones y participación por pagar 152,50

411 Remuneraciones por pagar

4115 Vacaciones por pagar

Contabilización por naturaleza la provisión de la remuneración

vacacional correspondiente al mes de enero 2009

----------------95-------------

94 Gastos de administración 152,50

94621 Remuneración vacacional

79 Cargas Imputables a cuentas de costos y gastos 152,50

791 Cargas imputables a cuentas de gastos

Contabilización por destino de la provisión remuneración vacacional

del mes de enero 2009

CONTABILIZACION CTS DEL PERSONAL EMPLEADO

Enunciado: Con la misma información de la Operación-43 calcula y contabilice la provisión de la CT S por el mes de enero 2009

OPERACIÓN 45

Cálculo de la CTS de enero 2009

Trabajador Sueldo 1/6 Gratif. Remuner. 1/12 para

Empleado Enero Dic. 2008 Computable enero

1 1830,00 305,00 2135,00 177,92

Contabilización CTS de enero 2009

----------------96-------------

62 Gastos de personal, directores y gerentes 177,92

629 Beneficios sociales de los trabajadores

6291 CTS

41 Remuneraciones y participación por pagar 177,92

415 Beneficios sociales de los trabajadores por pagar

4151 CTS

Contabilización por naturaleza, provisión CTS

correspondiente al mes de enero

----------------97-------------

94 Gastos de administración 177,92

94629 CTS

79 Cargas Imputables a cuentas de costos y gastos 177,92

791 Cargas imputables a cuentas de gastos

Contabilización por destino de la provisión CTS del

mes de enero

CONTABILIZACION DEPRECIABLE ACTIVO FIJO

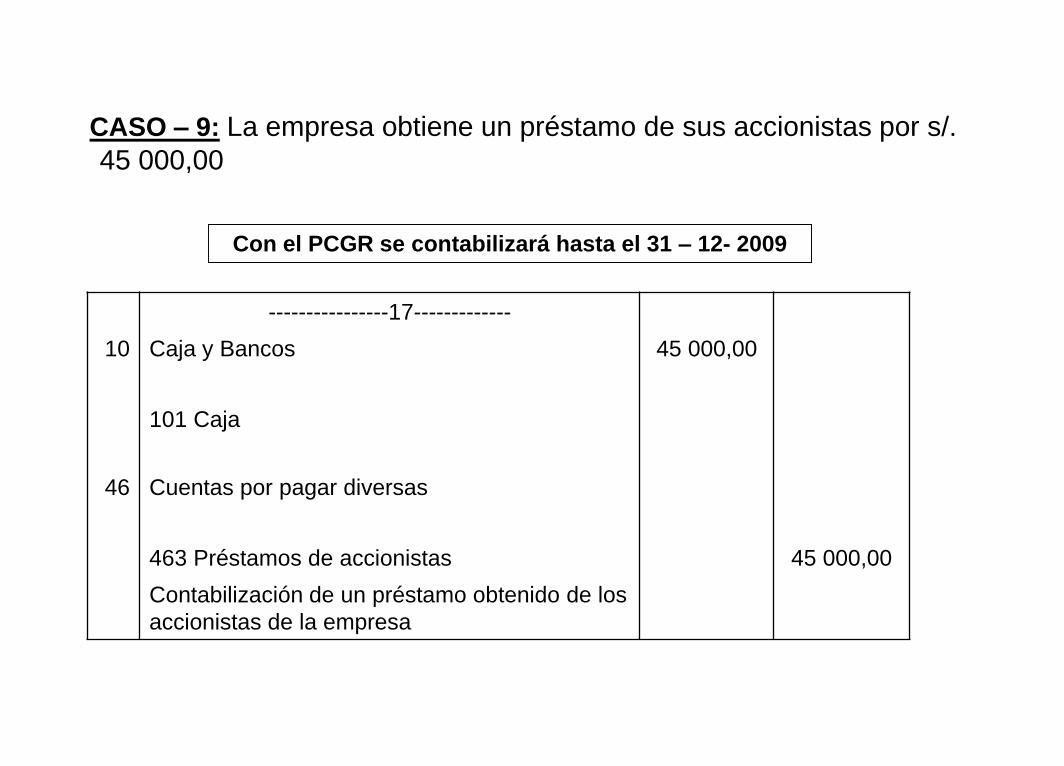

Enunciado:Una empresa comercial tiene un vehículo destinado al reparto de mercadería, su costo de compra fue de s/. 35 000,00 y la tasa de depreciación 20% anual calcule y contabilice la depreciación por el ejercicio 2009 teniendo en cuenta que fue adquirido el 02-01-2008

OPERACIÓN 46

Calcule la depreciación Ejercicio 2009

Activo Fecha compra Costo de Tasa Deprec.

Fijo Compra Deprec. 2009

Vehículo 02-01-09 35 000,00 20% 7000,00

Contabilización depreciación

----------------98-------------

68 Valuación y deterioro de activos y provisiones 7000,00

681 Depreciación

6814 Depreciación, inmuebles, maquinaria y equipo -

costo

68143 Equipo de transporte

39 Depreciación, amortización y agotamiento acumulado 7000,00

391 Depreciación acumulada

39133 Equipo de transporte

Contabilización provisión depreciación vehículo del

reparto de mercadería por naturaleza

----------------99-------------

95 Gastos de venta 7000,00

95681 Depreciación

79 Cargas Imputables a cuentas de costos y gastos 7000,00

791 Cargas imputables a cuentas de gastos

Contabilización por destino de la provisión de

depreciación del vehículo de reparto, para el ejercicio

2009

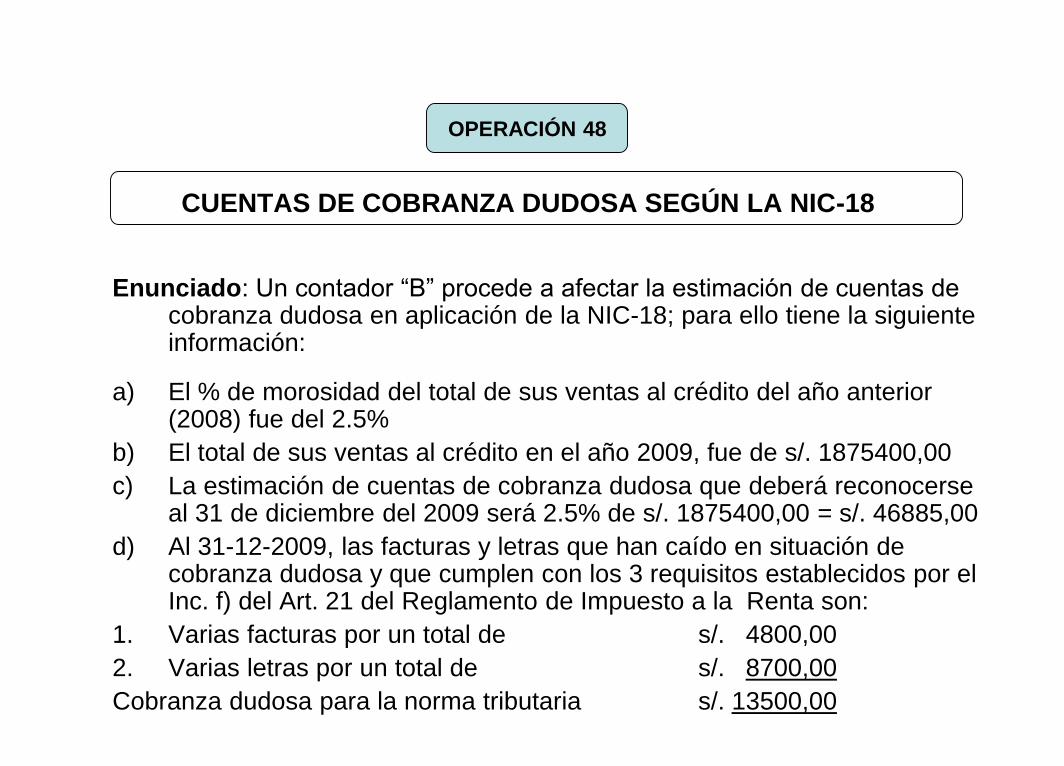

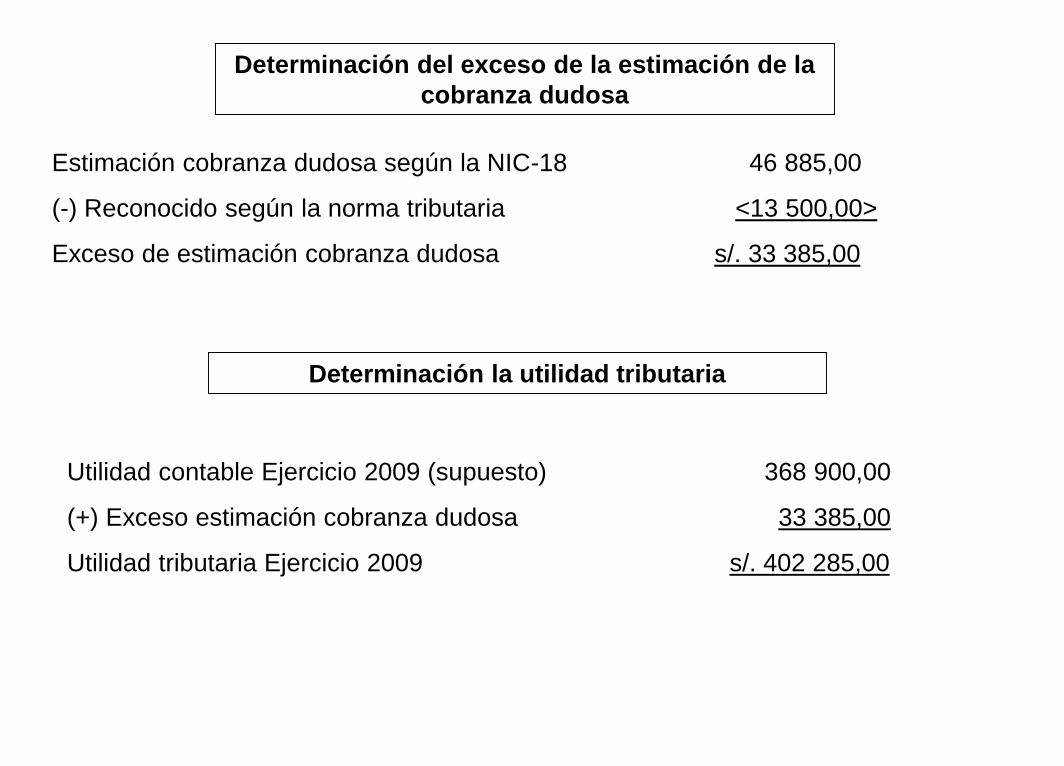

CUENTAS DE COBRANZA DUDOSA SEGÚN EL IMPUESTO A LA

RENTA

Enunciado:El contador “A” procede a afectar la provisión de cobranza dudosa conforme a la disposición del Inc. F) del articulo 21 del Reglamento del Impuesto a la Renta, para ello cumple los siguientes 3 requisitos:

a) Demostrar la insolvencia del deudor, iniciar los procedimientos judiciales de cobranza, o que haya transcurrido más de 12 meses desde la fecha de vencimiento de la obligación.

b) Que la provisión al cierre de cada ejercicio figure en el libro de inventarios y balances en forma detallada.

c) Que la provisión guarde relación equitativa con la parte o total de la deuda considerada incobrable.

Para ello hay una factura Nº 308 por s/. 1500,00 que cumple con los tres requisitos anteriores, por lo tanto se procede a su provisión contable como sigue:

OPERACIÓN 47

----------------100-------------

68 Valuación y deterioro de activos y provisiones 1500,00

684 Valuación de activos