PLANEACION Y PROYECTOS

104

Material de Estudio UNIVERSIDAD TECNOLÓGICA PRIVADA DE SANTA CRUZ FACULTAD DE CIENCIAS Y TECNOLOGÍA GUÍA PLANEACION Y PROYECTOS

Transcript of PLANEACION Y PROYECTOS

Material de Estudio

UNIVERSIDAD TECNOLÓGICA PRIVADA

DE SANTA CRUZ

FACULTAD DE CIENCIAS Y TECNOLOGÍA

GUÍA

PLANEACION Y PROYECTOS

GUIA DE ESTUDIO – MAAP

I. IDENTIFICACIÓN DE LA ASIGNATURA

Sigla : EMP-120

Nombre de la Asignatura : Planeación y Proyectos

Horas Académicas : 80 Horas

Prerrequisitos : Dirección estratégica, Producción II;

Análisis del entorno

Carrera : Ing. Industrial y comercial, Ing. en

Administración petrolera, Ing.

Electrónica y sistemas, Ing.

Informática y sistemas

Administrativos

II. OBJETIVOS DE LA ASIGNATURA

Proporcionar a los estudiantes los conocimientos y las técnicas para la preparación y

evaluación de proyectos de inversión y desarrollo mediante los estudios técnicos económicos

y administrativos que permiten determinar la factibilidad de los proyectos.

III. PLAN TEMÁTICO

Para lograr el objetivo general de la materia, el contenido está estructurado en 6 temas, que

son los siguientes:

TEMA CONTENIDO DE LA MATERIA Horas

Teóricas Horas

Prácticas # de

Clases

UNIDAD I

INTRODUCCIÓN A LA PLANEACIÓN DE

PROYECTOS.

1. Introducción y definiciones básicas. 2. Fases de un proyecto de inversión 3. Idea 4. Perfil de proyecto 5. Estudio de prefactibilidad 6. Estudio de Factibilidad 7. Estudio de ingeniería 8. Gestión de proyectos 9. Puesta en marcha 10. Proyectos sociales

4 4 2

UNIDAD II

ESTUDIO DE

MATERIA PRIMA

1. Características técnicas y comerciales de la materia prima e insumos

2. Análisis del abastecimiento 2.1 Identificación de los ofertantes 2.2 Series cronológicas de producción 2.3 Zonas de localización de la producción

2.4 Variaciones cíclicas estacionales. 2.5 Proyecciones del abastecimiento

3. Análisis del requerimiento 3.1 Identificación de los demandantes 3.2 Análisis del consumo 3.3 Encuesta 3.4 Proyección del requerimiento 4 Balance disponibilidad / requerimiento 3.5 BH Análisis de la comercialización de la

materia prima 3.5.1 Formas de presentación 3.5.1.1 empaque 3.5.1.2 embalaje 3.5.2 Canales de Comercialización 3.5.3 Márgenes de comercialización 3.5.4 Formas de pago 3.5.5 Formas y costo del transporte 3.6 Análisis del precio de la materia prima 3.6.1 series históricas a nivel mayorista y

minorista 3.6.2 Precios por lotes de compra 3.6.3 Tendencias del precio 3.7 Análisis de aspectos institucionales 3.7.1 Legislación existente 3.7.2 Instituciones participantes 4. Conclusiones y recomendaciones

2 2 1

1. Definición y usos del bien 2. Análisis de la demanda 2.1 Preferencias del consumidor 2.2 Series históricas de consumo 2.3 Población 2.4 Consumo per cápita 2.5 Interpretación de la encuesta 2.6 Proyecciones de la demanda

UNIDAD III

ESTUDIO DE MERCADO

3. Análisis de la Oferta 3.1 Series de producción 3.2 Importación y exportación 3.3 Interpretación de la encuesta 3.4 Proyección de la oferta 4. Balance de Oferta y demanda 5. Análisis de la comercialización 5.1 Segmentación de mercados 5.2 Canales de comercialización 5.3 Márgenes de comercialización 5.3.1 Brutos 5.3.2 Netos 5.4 Formas y costo del transporte 5.5 Embalaje y empaque 5.6 Ventas por lotes 5.7 Formas de pago

5.8 Publicidad 6. Análisis de los precios 6.1 Punto de equilibrio 6.2 Precios históricos 6.3 Mayoristas 6.4 Minoristas

6.5 Tendencias 7. Análisis institucional 7.1 Instituciones participantes 7.2 Análisis de legislación existente 8. Conclusiones y recomendaciones

6

6

4

UNIDAD IV

TAMAÑO Y LOCALIZACIÓN

1. Localización 2. Macro localización 2.1 Fuerzas Macrolocacionales 3. Descripción del lugar de ubicación

general 4. Clima, población materia prima, etc. 5. Micro localización 5.1 Fuerzas microlocalizacionales 6. Determinación puntual del lugar

seleccionado 6.1 Descripción del sitio seleccionado 6.2 Planos 7. Tamaño 7.1 Factores Determinantes 7.1.1 Materia prima 7.1.2 Mercado 7.1.3 Financiamiento 7.1.4 Otros 8. Programa físico de producción de bienes

o servicios 9. Conclusiones y recomendaciones

4 4 2

UNIDAD V

INGENIERÍA DEL PROYECTO

1. Definición técnica del bien 2. Elección del proceso de fabricación 3. Descripción del proceso industrial elegido 4. Flujo grama de producción 5. Programa de producción 6. Curva de arranque 7. Cuadro de producción 8. Requerimiento de materia prima

6 6 3

9. Requerimiento de insumos 10. Requerimiento de mano de obra 11. Especializada 12. No especializada 13. Otros 14. Requerimiento de servicios 15. Públicos 16. Privados 17. Obras civiles Distribución en planta 18. Conclusiones y recomendaciones

UNIDAD VI

INVERSIONES

1. Inversión total 2. Inversión Fija 3. Terrenos 4. Obras civiles 5. Maquinarias y equipos 6. Muebles y enseres 7. Movilidades 8. Repuestos 9. Inversión Diferida 10. Gastos de organización 11. Estudios y proyectos 12. Supervisión de obras 13. Intereses pre operativos 14. Inversión en capital de operaciones 15. Sueldos y salarios 16. Materia prima 17. Productos en inventario 18. Combustibles y lubricantes 19. Servicios públicos y privados 20. Transportes y comunicación 21. Imprevistos 22. Cronograma de inversiones

4 4 2

UNIDAD VII

FINANCIAMIENTO

1. Estructura de capital de la empresa 2. Análisis de alternativas de crédito 3. Características y condiciones del crédito

elegido 4. Monto 5. Tasa de interés 6. Plazo de amortización total 7. Periodo de gracia 8. Periodo de amortización 9. Cuadro de obligaciones financieras 10. Conclusiones y recomendaciones

2 2 1

UNIDAD VIII

PRESUPUESTO DE INGRESOS Y

COSTOS

1. presupuesto General 2. Presupuesto de ingresos 3. Programa físico de producción 4. Precios de venta del mercado 5. Cuadro de ingresos proyectados 6. Presupuesto de costos 7. Sueldos y salarios 8. Materia prima 9. Combustibles y lubricantes y otros 10. Cuadro de costos proyectados 11. Estado de pérdidas y ganancias 12. Punto de equilibrio 13. Calculo y grafica

6 6 3

14. Interpretación 15. Conclusiones y recomendaciones

UNIDAD IX

EVALUACIÓN ECONÓMICA Y FINANCIERA

1. Evaluación financiera del proyecto 2. Evaluación con financiamiento 2.1 Indicadores financieros 2.2 VAN Valor actual neto 2.3 TIR Tasa interna de retorno 2.4 PRC Periodo de recuperación del capital 2.5 RBC Relación Beneficio costo 3. Evaluación sin financiamiento 3.1 VAN Valor actual neto 3.2 TIR Tasa interna de retorno 3.3 PRC Periodo de recuperación del capital 3.4 RBC Relación Beneficio costo 4. Evaluación del empresario 5. Conclusiones y recomendaciones

6

6

3

Conclusiones y recomendaciones

Conclusiones Recomendaciones

IV. ORIENTACIONES PARA LA ORGANIZACIÓN DEL TRABAJO DE APRENDIZAJE

DURANTE EL DESARROLLO DE LA MATERIA

La materia planeación y proyectos proporciona todas las herramientas a los estudiantes para

realizar un proyecto de inversión pública o privada, a través del estudio de mercado determina

si existe o no demanda insatisfecha, para continuar determinando en base al mercado

existente el tamaño del proyecto y la localización del mismo, así también se selecciona el

proceso adecuado y se determinan los requerimientos para la producción del producto o

servicio en cuestión, determinando las inversiones y los costos del proyecto para a través del

flujo de caja determinara la rentabilidad del proyecto si es factible su implantación.

EJEMPLO

A continuación se presentan algunas normas básicas de comportamiento y recomendaciones, a

tomar en cuenta:

a) El proceso de aprendizaje durante toda la materia es “integral”.-

La misión de la UTEPSA es “lograr que cada estudiante desarrolle una experiencia académica de

calidad, excelencia, con valores, responsabilidad social, innovación, competitividad, y habilidades

emprendedoras”. Por esto no te sorprendas si además de ser evaluado en contenidos propios de la

materia, el docente evalúa también aspectos como puntualidad, pro actividad, ortografía, etc. Nunca

pierdas de vista que lo se te exige es por tu propio beneficio.

b) Asistencia y puntualidad.-

Asistir a clases y hacerlo de manera puntual, es una manera de demostrar que somos

responsables:

Tu asistencia es importante en TODAS las clases. Por si surgiera un caso de fuerza mayor, en

el reglamento de la Universidad se contemplan tres faltas por módulo (Art. 13 Inc. B y C del

Reglamento Estudiantil UPTESA). Si sobrepasas esta cantidad de faltas PERDERAS EL

DERECHO A TOMAR LA EVALUACIÓN FINAL de la materia. Se considera “asistencia” estar al

inicio, durante y al final de la clase.

Esfuérzate por estar en la clase a la hora de inicio. Se dará un margen de 10 minutos de

tolerancia. después de estos, podrás entrar tan pronto como el docente considere que tu

ingreso no será una distracción para la clase o después de la hora de descanso, de esta manera

no perjudicaremos el avance de la clase distrayendo a los compañeros.

Si te retiras de la clase antes de que esta termine, tampoco registraras asistencia completa.

Ten especial cuidado con la asistencia y la puntualidad los días de evaluación. Normalmente la

fecha de pruebas, es comunicada con varios días de antelación, esto te permite programarlos

como ocasiones a las que tienes que darles una espacial atención.

Si confirmas la materia el 2do o 3er día de clases, ya tienes acumuladas automáticamente las

faltas de los días que no has asistido. Favor tómalo en cuenta.

c) Comportamiento en clases.-

Los estudiantes y los docentes, evitamos beber y comer en el aula. De ninguna

manera podemos fumar dentro de esta.

A fin de evitar interrupciones, los celulares se apagarán al entrar al aula o se pondrán en modo

silencioso para atender llamadas o mensajes SOLO en caso de emergencia.

Cualquier falta de respeto a los compañeros, al docente, al personal de apoyo o al personal

administrativo, será severamente sancionada de acuerdo al reglamento de la Universidad. En

todo caso confiamos en que todos respetaremos las normas de conducta adecuadas.

V. OBJETIVOS Y ACTIVIDADES DE CADA TEMA

UNIDAD 1:

INTRODUCCION A LA PLANEACION DE PROYECTOS.

En esta unidad se define principalmente las características generales de los proyectos de

inversión, así como el proceso de selección de proyectos en base a técnicas cualitativas y

cuantitativas

A. Objetivos.

Identificar los elementos necesarios para la elaboración de un proyecto de inversión.

B. Actividades de aprendizaje

Buscar ideas de proyectos a ser implementados tanto como proyectos de interés personal

como proyectos relacionados con la carrera

Unidad Nº 2 - ESTUDIO DE MATERIA PRIMA

A. Objetivos.

Describir las principales características del mercado de los productos en estudio, además

determinar la factibilidad del proyecto en cuanto a materia prima se refiere

B. Actividades de aprendizaje

Ejercicio 1

Encuentre la proyección de abastecimiento de frutilla de los valles cruceños para los próximos

5 años a partir de la siguiente información. La zona de Comarapa produce el doble de la

producción de Samaipata, y La guardia produce 2/3 de la producción de Comarapa.

año Producción de

Comarapa (kilos)

2009 1875

2010 1905

2011 1947

2012 1972

2013 11007

Ejercicio 2

Encuentre el balance de abastecimiento y requerimiento de madera a partir de la siguiente

información:

a) La producción total es la suma de la producción de las 4 zonas en Santa Cruz. La

zona A produce el 50 % del total. La zona B produce el 20 % del total. La zona C

produce 2/3 del % restante Finalmente se tiene la producción de la Zona D.

año Producción de la

zona D (en miles de

pies)

2009 120

2010 145

2011 164

2012 194

2013 223

b) La demanda local está dividida en dos grandes sectores que son las PYMES, que

utilizan un 34 % del consumo local, y las grandes empresas que consumen el resto. Por

otro lado están las empresas exportadoras de madera que exportaron en el 2008 850

000 pies y la exportación se va incrementando en un 10 % cada año.

año Requerimiento de las pymes 34 % en

miles de pies

2009 254

2010 271

2011 286

2012 300

2013 317

c) Suponiendo que el proyecto en estudio requiere de al menos 100 000 pies de madera

por año, indique si el proyecto es o no es factible dentro de los próximos 5 años.

Unidad 3. ESTUDIO DE MERCADO

A. Objetivos.

El objetivo de esta unidad es describir de una manera analítica todas las características del

mercado al que está orientado el producto o servicio seleccionado en la investigación,

describiendo principalmente características de precios, demanda, competencia,

comercialización y preferencias de los consumidores

B. Actividades de aprendizaje

Ejercicio 1

A partir de la siguiente información encuentre el punto de equilibrio en precio y cantidad para

el producto cerveza

Tabla de demanda

precio Cantidad en miles de latas

5,5 5650

6 5450

6,5 5250

7 5050

7,5 4850

Tabla de oferta

precio Cantidad en miles

de latas

5,5 3900

6 4050

6,5 4300

7 4450

7,5 4600

Si por ley el precio de la lata de cerveza se fija en 5 Bs., existiría déficit o superávit?

Si el proyecto tiene planeado sacar una cerveza igual a la de la competencia, y el análisis de

costo dio que el precio de la lata será de 6.8 Bs. por unidad, el proyecto es factible?

Ejercicio 2

La empresa papelera “Papelito” tiene datos sobre las ventas pasadas de la empresa, que solo

es el 30 % de las ventas totales de Santa Cruz, y los datos de oferta y demanda del mercado

total de santa cruz.

Año Ventas históricas de la

empresa

2007 450

2008 478

2009 502

2010 515

2011 532

2012 545

a) Encuentre el pronóstico de ventas para los tres años siguientes

b) Graficar las curvas de oferta y demanda y encontrar el punto de equilibrio ( de oferta y

demanda )

c) Calcule la cantidad ofertada en base al precio de la cantidad demanda para el año

2008 Existiría déficit o superávit?

Ejercicio 3

La empresa PATO tiene algunos datos de los productos vendidos en años anteriores en toda

la población (Demanda total de Santa Cruz ). Se sabe que de este total, solo el 25 % lo vende

la empresa PATO, Esta empresa desea realizar un proyecto de ampliación de instalaciones

para cubrir esta demanda si es que el precio se mantiene en el punto de equilibrio.

Por tanto:

a) Calcule la ecuación de un pronóstico lineal y calcule para los próximos 4 años la

demanda pronosticada para la empresa PATO.

Demanda Oferta

Precio Cantidad Precio Cantidad

7 2018 7 1700

14 2109 14 1900

21 2310 21 2100

28 2511 28 2300

35 2612 35 2500

b) Grafique las curvas de oferta y demanda y Calcule el punto de equilibro de la oferta y

demanda de forma analítica.

c) Cuál es la cantidad ofertada en base al precio de la cantidad demandada del año 2007?

d) Aconseja entrar al negocio? Porque?

Datos históricos de Ventas

Totales en Santa Cruz

Año Cantidad

demandada

2007 1250

2008 2370

2009 1590

2010 1640

2011 1730

2012 1900

Ejercicio 4

Calcule el precio de venta de un pantalón que tiene las siguientes características :

a. La producción mensual de pantalones es de 1200

b. Se utilizan 1.3 metros de tela en cada pantalón a 14 Bs. el metro.

c. Se compra 1200 cierres al mes en un total de 2400 Bs.

d. Se paga un alquiler mensual de las instalaciones por el monto de 280 $us T.C. = 8.00 Bs

por dólar

e. Las facturas de Agua son de 380 Bs. al mes y se sabe que un 15 % corresponde a los

costos fijos de administración y el resto es variable.

f. La factura de Cre llega por un monto de 320 Bs. y el monto destinado a administración es

de 20% , el resto es costo variable.

g. Los gastos realizados por el personal de limpieza son de 1000 Bs. al mes y se consideran

costos fijos.

h. Se paga un bono, por cada pantalón producido, de 2 Bs. al obrero y 3Bs. al gerente.

i. Los salarios de personal de planta suman 4000 Bs. y se consideran costos variables por

decisión del contador.

j. Los sueldos del personal administrativo y de comercialización suman 450 $us

Datos de demanda total en

Santa Cruz

Precio Cantidad

5 2300

10 2200

15 2100

20 2000

25 1900

Datos de oferta total en Santa

Cruz

Precio Cantidad

5 1760

10 1860

15 1960

20 2060

25 2160

k. La utilidad que se espera por cada pantalón es de 30 % sobre el costo total unitario

l. Los impuestos de ley suman 16%

Después de calcular el precio de venta, calcule cual es número mínimo de pantalones que debe

vender para no tener pérdidas ni ganancias. Además calcule el total de gastos al mes ( fijos y

variables para este punto de equilibrio )

Unidad Nº4. TAMAÑO Y LOCALIZACIÓN

A. Objetivos.

Este capítulo intenta justificar la elección de la localización y el tamaño del proyecto mediante

técnicas cuantitativas y cualitativas, que son valoradas en un análisis comparativo entre

alternativas.

B. Actividades de aprendizaje

Ejercicio 1

Se tiene un proyecto de prestación de servicios de mantenimiento y ventas de computadoras

en la ciudad de santa cruz. Se desea saber cuál será el tamaño del proyecto en cuanto a

prestación de servicios. Para este análisis cuenta con la siguiente información.

Se tienen 3 ubicaciones para instalar el proyecto.

A – EL chiriguano; B – Ex feria barrio lindo ; C - Casco viejo

De acuerdo a la competencia futura se obtuvieron los siguientes datos de ventas de

computadoras. El % de mercado que se tendría en esa ubicación es el siguiente : A = 12%

; B = 15 % ; C = 18 %

Año A Ventas totales B Ventas totales C Ventas totales

2008 1245 1121 954

2009 1251 1142 964

2010 1265 1150 974

2011 1272 1165 981

2012 1288 1170 995

El espacio existente en cada ubicación es el siguiente: A = 30 m2 ; B = 42 m2 ; C= 27 m2

Se sabe que para armar computadoras existe el personal necesario y que requiere de 3

metros cuadrados para trabajar cómodamente. Cada operario puede armar 10

computadoras al año.

El banco puede realizar un préstamo de 15000 $us como máximo.

Como otros datos se tiene que la competencia invirtió un total de 12800 $us para tener un

taller que pueda armar 123 computadoras al año. El coeficiente de tamaño es de 0,3

La eficiencia de la empresa presenta una curva de arranque de 60 % el primer año, 80 % el

segundo año y 90 % el tercer en adelante.

Ejercicio 2

1. Determine el tamaño de la producción de sillas del nuevo proyecto para los próximos 4

años ( programa de producción para el 2009,2010,2011 y 2012) a partir de los

siguientes datos:

- Existen dos zonas de producción de madera Zona A y Zona B. La zona B produce tres

cuartas partes de la zona A. No existe importación de madera pero si existe

exportación que es de 900 pies de madera en el año 2008 y se incrementa en 20 % por

año.

- El consumo interno de madera esta dado por los datos históricos siguientes:

- Para la fabricación de una silla se utiliza 17 pies de madera

- Se tiene un contrato fijo por 140 sillas por año

Año

Abastecimiento

de madera

zona A

Consumo

interno de

madera

2004 3487 5230

2005 3989 5650

2006 4509 6100

2007 5001 6445

2008 5487 7000

Unidad Nº 5. INGENIERÍA DEL PROYECTO

A. Objetivos.

Determinar la factibilidad técnica del proyecto y determinar los requerimientos de cada uno de

los años de producción

B. Actividades de aprendizaje

Practico 1

A partir de la siguiente información encuentre el cuadro de programa de producción, el cuadro

de requerimiento de materia prima, insumos, y de mano de obra directa.

a) La capacidad instalada de producción de sillas es de 2400 por año. La planta tiene

una curva de arranque de 60 % el primer año,75 % el segundo, 85% el tercero y se

mantiene en esa capacidad utilizada por los siguientes 3 años.

b) Cada silla utiliza 15 pies de madera, 8 tornillos, 0.125 kg de carpicola, 0.2 lt de barniz y

para el lijado se requiere de 0.40 m de lija nro. 100.

c) Se sabe que cada carpintero puede producir 20 sillas al mes y requiere de un ayudante

por medio mes.

Unidad Nº 6- INVERSIONES

A. Objetivos.

desarrollar toda la estructura de inversiones necesarias para poner en puesta en marcha el

proyecto evaluado, incluyendo en su cálculo, errores posibles con el item mencionado

“imprevistos”; además se debe desarrollar un resumen de las inversiones categorizando las

mismas en inversión fija, inversión diferida y capital de trabajo, junto con el tiempo en que

deben ser realizadas.

B. Actividades de aprendizaje

Ejercicio 1

A partir de la siguiente tabla, encuentre el plan de pagos (pagos variables) para los próximos

5 años sabiendo que la entidad financiera otorgará el crédito a una tasa de interés de 12 %

anual con pagos anuales durante 5 años sin periodo de gracia.Se sabe que el préstamo será

para el 50 % de la inversión fija, para el 10 % de la inversión diferida y para el 80 % de la

inversión en capital de operaciones.

DETALLE MONTO REQUERIDO ( EN $US)

Maquinaria 15400

Sueldos y salarios 10000

Estudios y proyectos 4500

Gastos de organización 2000

Vehículo 6500

Materia prima 14000

alquileres 2800

Servicios básicos 3000

Ejercicio 2

Encuentre el plan de pagos para los próximos 9 años, para un proyecto que tiene una línea de

crédito a 9 años con una tasa de interés de 14 % anual con pagos anuales y con un periodo

de gracia de 2 años. La inversión requerida es de 54600 $us, de la cual el 70 % será

financiado por el banco en el año 0. En el segundo año se requerirá capital de operaciones

por 14000 $, monto que también le otorgara el mismo banco dentro de la línea de crédito.

Finalmente en el año 4 tendrá otro desembolso por la suma de 12000 $ con las mismas

condiciones.

Unidad Nº 7 - FINANCIAMIENTO

A. Objetivos.

Describir cual es la mejor opción de financiamiento para el proyecto, considerando diferentes

alternativas en el mercado financiero en Bolivia

B. Actividades de aprendizaje

Buscar en las diferentes entidades de financiamiento cuales son los mejores parámetros de

préstamos bancarios

Unidad 8 - PRESUPUESTO DE INGRESOS Y COSTOS

A. Objetivos.

Proyectar todos los ingresos proyecto de las ventas en la empresa y todos los costos

asociados a la producción del producto o servicio, analizando la utilidad antes y después de

los impuestos proyectados para los siguientes años, mediante un presupuesto de ingresos y

costos y un origen y aplicación de fondos.

B. Actividades de aprendizaje

Encuentre el estado de resultados para un proyecto que dura 5 años y que tiene la siguiente

información

a) La ecuación que representa las ventas en cantidad del proyecto es la siguiente Y =

3000 + 700 X ( siendo X = 1 para el primer año del proyecto)

b) El precio de venta es el precio de equilibrio del mercado

c) Los impuestos son de 25 % anual

d) La inversión diferida se recupera en 4 años

e) Se vende una maquina en la mitad de su valor inicial en el año 4

f) El resto de la inversión se vende el 5to año en su valor en libros.

g) Se saca un préstamo del 65 % del total de la inversión a una tasa de 13 % anual a

pagar en 5 pagos, cada pago es anual.

h) El capital de trabajo son los costos fijos mas variables pero solamente para un

semestre

Demanda Oferta

Precio cantidad Precio Cantidad

5 3800 4 2500

10 3400 8 3000

15 3000 12 3500

Costos Fijos y Variables

Alquiler = 200 $ por mes

Materia prima = 3 $ por unidad

Mano de obra variable = 1 $ por unidad

Sueldos fijos = 3000 $ al año

Servicios = 2822.58$ (38 % son fijos)

INVERSIONES

Detalle Cantidad Valor inicial

unitario

Tiempo de

depreciación en

años

maquinaria 3 4000 $ 8

Estudios de mercado 2 500 $

Proyecto de

factibilidad

1 1000 $

Costos fijos y

variables

Según lo

calculado (Para

un semestre)

Muebles y enseres 1 6000 $ 5

Terrenos 1 10000 $

Unidad Nº 9 - EVALUACIÓN ECONÓMICA Y FINANCIERA

A. Objetivos.

Valorar el proyecto mediante indicadores económicos, y dice si el proyecto es rentable o no

mediante un flujo de caja.

B. Actividades de aprendizaje

Practico 1

Se tienen 2 proyectos diferentes. Uno se dedica al rubro de la agropecuaria y el otro a la

industria de pinturas. Se desea saber cuál es el mejor proyecto si se tienen los siguientes

datos.

a. Proyecto A (agroindustria). inversión fija 1000 $us depreciable en 2 años.

Inversión en capital de trabajo = 800 $

i. Ingresos = 25 productos a 115 $ cada uno. Por gestión.

ii. Costos totales fijos = 350 $ por gestión

iii. Costos variables totales = 150 $ por gestión

iv. Depreciación = 500 $ por gestión.

v. Préstamo con cuota fija, para un préstamo equivalente al total de la

inversión a una tasa de 12 % anual durante 3 años.

b. PROYECTO B ( industria de pinturas )

i. inversión fija 3300 $us inversión en capital de trabajo = 1800 $ .

ii. Ingresos = 100 productos a 70 $ cada uno. Por gestión.

iii. Costos totales fijos = 250 $ por gestión

iv. Costos variables totales = 140 $ por gestión

v. Depreciación en 5 años. Solo de inversión fija.

vi. Cero Valor de desecho

vii. Préstamo con cuota fija, para un préstamo equivalente al total de la

inversión a una tasa de 12 % anual durante 3 años.

Calcule el VAN, TIR, y PRC para cada uno de los proyectos.

Practico 2

Encuentre el Van y la TIR del presente proyecto de venta de puertas y justifique si es factible

o no. Presente el flujo de caja del proyecto. Los datos son los siguientes:

Proyecto A = venta de computadoras; Rentabilidad = 22%

Proyecto B = venta de comida; Rentabilidad = 24%

Proyecto C = venta de ropa; Rentabilidad = 31 %

El proyecto tendrá una participación de mercado de dos tercios del total de Sta Cruz. Los

datos históricos son:

Año

Histórico de ventas de Santa Cruz

2003 4000

2004 4758

2005 5512

2006 6051

2007 6954

Los datos de oferta y demanda son los siguientes: Ecuación de la oferta Y=3661+44X. Los

datos que se obtiene de la demanda muestran que por cada 12 Bs. incrementadas en el

precio, la demanda baja en 1350 unidades y para un precio de 48 Bs. La demanda es de 7300

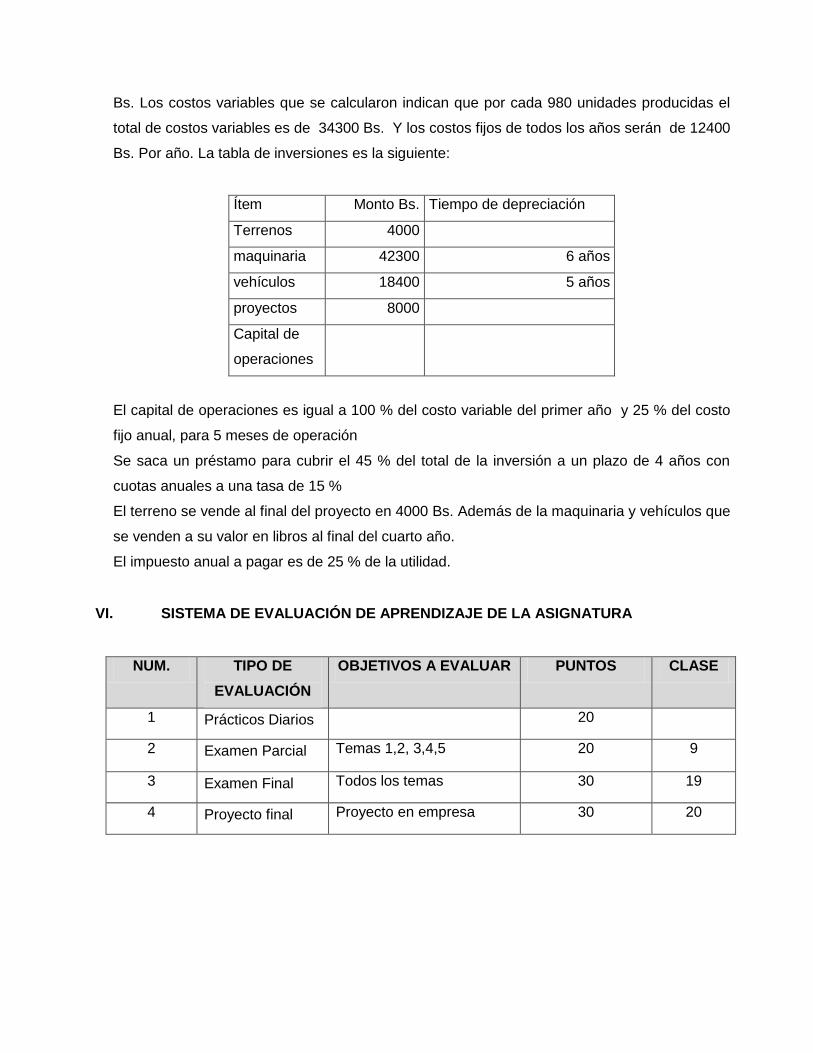

Bs. Los costos variables que se calcularon indican que por cada 980 unidades producidas el

total de costos variables es de 34300 Bs. Y los costos fijos de todos los años serán de 12400

Bs. Por año. La tabla de inversiones es la siguiente:

Ítem Monto Bs. Tiempo de depreciación

Terrenos 4000

maquinaria 42300 6 años

vehículos 18400 5 años

proyectos 8000

Capital de

operaciones

El capital de operaciones es igual a 100 % del costo variable del primer año y 25 % del costo

fijo anual, para 5 meses de operación

Se saca un préstamo para cubrir el 45 % del total de la inversión a un plazo de 4 años con

cuotas anuales a una tasa de 15 %

El terreno se vende al final del proyecto en 4000 Bs. Además de la maquinaria y vehículos que

se venden a su valor en libros al final del cuarto año.

El impuesto anual a pagar es de 25 % de la utilidad.

VI. SISTEMA DE EVALUACIÓN DE APRENDIZAJE DE LA ASIGNATURA

NUM. TIPO DE

EVALUACIÓN

OBJETIVOS A EVALUAR PUNTOS CLASE

1 Prácticos Diarios 20

2 Examen Parcial Temas 1,2, 3,4,5 20 9

3 Examen Final Todos los temas 30 19

4 Proyecto final Proyecto en empresa 30 20

EVALUACIÓN 1

PRUEBA

PARCIAL

Estudio de mercado, materia prima, tamaño, localización e ing. de

proyecto

EVALUACIÓN FINAL Todo lo avanzado

TRABAJOS

PRÁCTICOS

Investigaciones expuestas en la guía MAAP

PROYECTO Diseño de la guía Maap

VII. BIBLIOGRAFÍA RECOMENDADA

Miranda Miranda Juan José. Gestión de proyectos: evaluación financiera, económica, social, ambiental. MM editores. 2005.

Chain Sapag Nassir. Proyectos de inversión, formulación y evaluación. Pearson educación de Mexico S.A. de C.V.2007.

Cordova Padilla Marcial. Formulación y evaluación de proyectos. ECOE. 2006

Hernández Hernández Abraham (et al). Formulación y evaluación de proyectos de inversión. Ediciones Paraninfo S.A. 2005.

Palacio Salazar Ivarth. Guía práctica para la identificación, formulación y evaluación de proyectos. Editorial Universidad del Rosario. 2010

Preparación y Evaluación de proyectos . SAPAG CHAIN

Evaluación de proyectos. GABRIEL BACA URBINA.

Elementos de proyectos de inversión. F. CARBAJAL D,A.

Proyecto de inversión. NACIONES UNIDAS.

Administración y Financiera. VAN HORNE.

Fundamentos de Formulación y Evaluación de Proyectos. LUIS TORRES VELÁSQUEZ

Proyectos de Inversión. JORGE ORELLANA JIMÉNEZ

VIII. GUÍA PARA EL PROYECTO FINAL

CAPITULO I ESTUDIO DE MATERIA PRIMA

a. Características técnicas y comerciales de la materia prima e insumos b. Análisis del abastecimiento

i. Identificación de los ofertantes ii. Series cronológicas de producción iii. Zonas de localización de la producción iv. Variaciones cíclicas estacionales. v. Proyecciones del abastecimiento

c. Análisis del requerimiento i. Identificación de los demandantes ii. Análisis del consumo iii. Encuesta iv. Proyección del requerimiento

d. Balance disponibilidad / requerimiento e. Análisis de la comercialización de la materia prima

i. Formas de presentación 1. empaque 2. embalaje

ii. Canales de Comercialización iii. Márgenes de comercialización iv. Formas de pago v. Formas y costo del transporte

f. Análisis del precio de la materia prima i. series históricas a nivel mayorista y minorista ii. Precios por lotes de compra iii. Tendencias del precio

g. Análisis de aspectos institucionales i. Legislación existente ii. Instituciones participantes

h. Conclusiones y recomendaciones

CAPITULO II ESTUDIO DE MERCADO

1. Definición y usos del bien 2. Análisis de la demanda

1. Preferencias del consumidor 2. Series históricas de consumo 3. Población 4. Consumo per cápita 5. Interpretación de la encuesta 6. Proyecciones de la demanda

3. Análisis de la Oferta 1. Series de producción 2. Importación y exportación 3. Interpretación de la encuesta 4. Proyección de la oferta

4. Balance de Oferta y demanda 5. Análisis de la comercialización

1. Segmentación de mercados 2. Canales de comercialización 3. Márgenes de comercialización

6.5.3.1 Brutos 6.5.3.2 Netos

4. Formas y costo del transporte 5. Embalaje y empaque 6. Ventas por lotes 7. Formas de pago 8. Publicidad

6. Análisis de los precios 1. Punto de equilibrio 2. Precios históricos 3. Mayoristas 4. Minoristas 5. Tendencias

7. Análisis institucional 1. Instituciones participantes 2. Análisis de legislación existente

8. Conclusiones y recomendaciones

CAPITULO III TAMAÑO Y LOCALIZACIÓN

3.1. Localización

3.1.1. Macro localización 3.1.1.1. Fuerzas Macro locacionales 3.1.1.2. Descripción del lugar de ubicación general

3.1.1.2.1. Clima, población materia prima, etc. 3.1.2. Micro localización

3.1.2.1. Fuerzas micro localizacionales 3.1.2.2. Determinación puntual del lugar seleccionado 3.1.2.3. Descripción del sitio seleccionado

3.1.2.3.1. Planos 3.2. Tamaño

3.2.1. Factores Determinantes 3.2.1.1. Materia prima 3.2.1.2. Mercado 3.2.1.3. Financiamiento 3.2.1.4. Otros

3.2.2. Programa físico de producción de bienes o servicios 3.3. Conclusiones y recomendaciones

CAPITULO IV

INGENIERÍA DEL PROYECTO

4.1. Definición técnica del bien 4.2. Elección del proceso de fabricación 4.3. Descripción del proceso industrial elegido 4.4. Flujo grama de producción 4.5. Programa de producción

4.5.1. Curva de arranque 4.5.2. Cuadro de producción

4.6. Requerimiento de materia prima 4.7. Requerimiento de insumos 4.8. Requerimiento de mano de obra

4.8.1. Especializada 4.8.2. No especializada 4.8.3. Otros

4.9. Requerimiento de servicios 4.9.1. Públicos

4.9.2. Privados 4.10. Obras civiles 4.11. Distribución en planta 4.12. Conclusiones y recomendaciones

CAPITULO V

INVERSIONES

5.1. Inversión total 5.1.1. Inversión Fija

5.1.1.1. Terrenos 5.1.1.2. Obras civiles 5.1.1.3. Maquinarias y equipos 5.1.1.4. Muebles y enseres 5.1.1.5. Movilidades 5.1.1.6. Repuestos 5.1.1.7. etc.

5.1.2. Inversión Diferida 5.1.2.1. Gastos de organización 5.1.2.2. Estudios y proyectos 5.1.2.3. Supervisión de obras 5.1.2.4. Intereses pre operativos

5.1.3. Inversión en capital de operaciones 5.1.3.1. Sueldos y salarios 5.1.3.2. Materia prima 5.1.3.3. Productos en inventario 5.1.3.4. Combustibles y lubricantes 5.1.3.5. Servicios públicos y privados 5.1.3.6. Transportes y comunicación 5.1.3.7. Imprevistos

5.1.4. Cronograma de inversiones

CAPITULO VI FINANCIAMIENTO

6.1. Estructura de capital de la empresa 6.2. Análisis de alternativas de crédito 6.3. Características y condiciones del crédito elegido

6.3.1. Monto 6.3.2. Tasa de interés 6.3.3. Plazo de amortización total 6.3.4. Periodo de gracia 6.3.5. Periodo de amortización 6.3.6. Cuadro de obligaciones financieras

6.4. Conclusiones y recomendaciones

CAPITULO VII PRESUPUESTO DE INGRESOS Y COSTOS

7.1. Supuesto General 7.2. Presupuesto de ingresos

7.2.1. Programa físico de producción 7.2.2. Precios de venta del mercado 7.2.3. Cuadro de ingresos proyectados

7.3. Presupuesto de costos 7.3.1. Sueldos y salarios 7.3.2. Materia prima 7.3.3. Combustibles y lubricantes 7.3.4. otros 7.3.5. Cuadro de costos proyectados

7.4. Estado de pérdidas y ganancias 7.5. Punto de equilibrio

7.5.1. Calculo y grafica 7.5.2. Interpretación

7.6. Conclusiones y recomendaciones

CAPITULO VIII EVALUACIÓN ECONÓMICA Y FINANCIERA

8.1. Evaluación financiera del proyecto

8.1.1. Evaluación con financiamiento 8.1.1.1. Indicadores financieros

8.1.1.2. VAN Valor actual neto 8.1.1.3. TIR Tasa interna de retorno 8.1.1.4. PRC Periodo de recuperación del capital 8.1.1.5. RBC Relación Beneficio costo

8.1.2. Evaluación sin financiamiento 8.1.2.1. VAN Valor actual neto 8.1.2.2. TIR Tasa interna de retorno 8.1.2.3. PRC Periodo de recuperación del capital 8.1.2.4. RBC Relación Beneficio costo

8.1.3. Evaluación del empresario 8.1.4. Conclusiones y recomendaciones

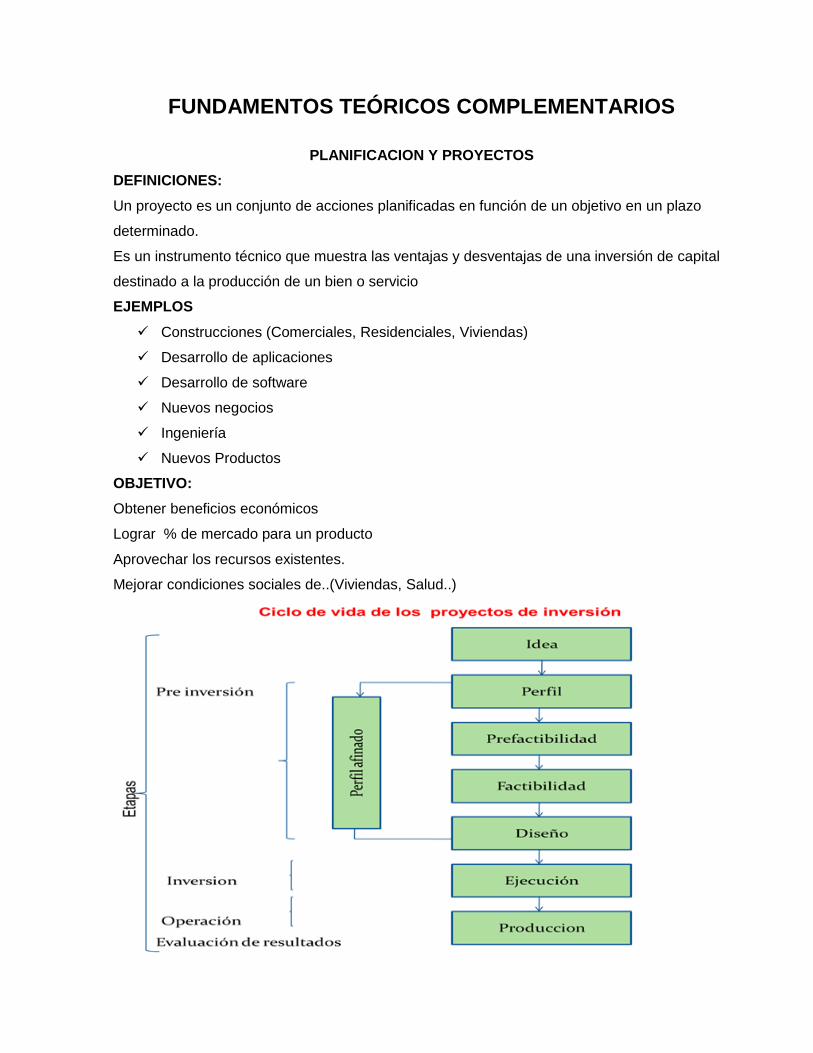

FUNDAMENTOS TEÓRICOS COMPLEMENTARIOS

PLANIFICACION Y PROYECTOS

DEFINICIONES:

Un proyecto es un conjunto de acciones planificadas en función de un objetivo en un plazo

determinado.

Es un instrumento técnico que muestra las ventajas y desventajas de una inversión de capital

destinado a la producción de un bien o servicio

EJEMPLOS

Construcciones (Comerciales, Residenciales, Viviendas)

Desarrollo de aplicaciones

Desarrollo de software

Nuevos negocios

Ingeniería

Nuevos Productos

OBJETIVO:

Obtener beneficios económicos

Lograr % de mercado para un producto

Aprovechar los recursos existentes.

Mejorar condiciones sociales de..(Viviendas, Salud..)

ETAPAS DEL PROYECTO

Pre inversión (Análisis):

Se inicia desde que surge la idea del proyecto, y que da elementos de juicio para tomar la

decisión de llevar acabo o no el proyecto.

Se llama también fase de preparación, Evaluación, aquí se pretende demostrar la viabilidad de

una inversión

Inversión (Desarrollo):

Se refiere a la implementación del proyecto, sobre la base de los resultados de la etapa de pre

inversión. Aquí se ejecuta la inversión de activo fijos, diferidos, capital de trabajo

En esta etapa se hacen efectivas las inversiones

Operativa (Seguimiento):

Se presenta cuando el proyecto comienza a producir un bien o servicio, es decir cuando

ingresa a la fase de funcionamiento.

NIVELES DE ESTUDIOS

La etapa de Pre inversión comprende los siguientes niveles de estudios :

Perfil.

Pre factibilidad.

Factibilidad.

Perfil: (Estudio Preliminar) Comprende a grandes rasgos

una visión preliminar de Mercado, localización, ingeniería, costos e ingresos, pero sin

profundizar, no se considera financiamiento

Pre factibilidad:

Se caracteriza por que permite identificar al menos una alternativa factible de inversión.

Mercado (si el producto tendrá aceptación)

Tamaño y Localización (Cuanto y donde Producir)

Ingeniería (Como producir)

Inversión (Cuanto $ invertir)

Costos e ingresos (Cuanto Gastar para producir y cuanto se recibirá por la venta)

FACTIBILIDAD:

Estudio definitivo donde se analiza de manera profunda las partes del proyecto y se definen

las alternativas optimas de inversión.

Mercado,

MP.

Tamaño y Localización

Ingeniería, Organización

Inversión, Financiamiento

Costos e ingresos

Indicadores

CONTENIDO DE UN PROYECTO

1. Título del proyecto

2. Antecedente del proyecto

3. Justificación

4. Objetivo General

5. Objetivos Específicos

6. Mercado

7. Materia Prima

8. Tamaño y Localización

9. Ingeniería

10. Organización

11. Inversión, Financiamiento

12. Costos e ingresos

13. Evaluación Económica y Financiera

TITULO DEL PROYECTO:

La denominación tiene que ser breve y debe señalar la función del proyecto (Producción,

comercialización, servicio, etc.), el tipo de bien o servicio a producir y el lugar de instalación de

la planta

ANTECEDENTE DEL PROYECTO:

Aquí se presenta una breve reseña histórica de las situaciones que dieron lugar al proyecto.

Se hará referencia al grupo o persona que beneficiara el estudio, y el tipo de estudio (Perfil,

Pre factibilidad, Factibilidad.)

JUSTIFICACION

Consiste en indicar las razones de peso que tiene el investigador para el estudio del problema,

por qué se realiza el estudio y a quién beneficia. Aquí se debe destacar tres aspectos:

Ø El teóricos.

Ø El práctico, y

Ø El Metodológico

El Aspecto Teórico: está centrado en presentar las razones teóricas que justifican la

investigación, es decir, señala todos los conocimientos que brindará el trabajo sobre el objeto

investigado.

La justificación es la sección de tu trabajo de grado (Tesis) donde expresas el porqué de tu

estudio, la razón de ser de su realización.

Objetivos del proyecto

Son fines o propósitos que se desean alcanzar en un periodo determinado.

Los objetivos deben ser:

Claros, ( cualquiera pueda entender que se quiere con el proyecto)

Concretos, (responder a problemas reales con solución)

Reales y realizables, (que se pueden alcanzar)

Deben ser redactados en tiempo infinitivo (por ejemplo: determinar, analizar, verificar, entre

otros) y la intención del investigador es el logro de los mismos.

Es conveniente plantearse solamente aquellos objetivos de los cuales se tiene certeza de su

cumplimiento.

Los objetivos de la investigación tienen que reunir las siguientes características:

• deben estar redactado con claridad;

• deben comenzar con un verbo en infinitivo;

• deben ser alcanzables;

• deben contener además de la actividad, una finalidad;

• deben estar dirigidos a la obtención de conocimientos;

• Cada objetivo de aludir a un logro.

Se deben señalar sus partes: Generales y Específicos

EL OBJETIVO GENERAL:

Lo constituye el enunciado global sobre el resultado final que se pretende alcanzar (¿qué?,

¿dónde?, ¿para qué?).

Precisa la finalidad de la investigación, en cuanto a sus expectativas más amplias.

Orienta la investigación. Son aquellos que expresan un logro sumamente amplio y son

formulados como propósito general de estudio.

Su redacción guarda mucha similitud con el título de la investigación.

LOS OBJETIVOS ESPECÍFICOS :

Representa los pasos que se han de realizar para alcanzar el objetivo general. Facilitan el

cumplimiento del objetivo general, mediante la determinación de etapas o la precisión y

cumplimiento de los aspectos necesarios de este proceso.

Se derivan del general y, como su palabra lo dice, inciden directamente en los logros a

obtener.

Deben ser formulados en términos operativos, incluyen las variables o indicadores que se

desean medir.

Las causas del problema orientan su redacción

MATERIA PRIMA

OBJETIVOS

Conocer aspectos cualitativos y cuantitativos e la materia prima

Aspectos relevantes de la compra y venta materia prima

Analizar del mercado de la materia prima y las posibilidades de acceso a la misma.

Analizar las características técnicas y comerciales de la materia prima.

ESTUDIO DE LA MATERIA PRIMA

Características de la materia prima, los materiales e insumos (especificar y enumerar

fuentes de materiales e insumos, clasificando en materias primas, materiales industriales

elaborados, componentes, materiales auxiliares, suministros de fábrica y servicios)

Programa de abastecimiento

Programa de abastecimiento cuantitativo, variaciones estacionales, subdivisiones en

programa para toda la operación, para los componentes del proyecto y para centros de

costos.

Evolución del abastecimiento, restricciones estacionales

Posibles sucedáneos

Organización de abastecimiento (compra, transporte, etc.)

Precios

Costo anual de los suministros, variaciones estacionales.

CONCEPTO DE LA MATERIA PRIMA

Se entiende a: él o los insumos principales del total de ingredientes que requiere la función de

producción de la empresa.

Insumos o materiales secundarios

Son aquellos factores de producción que ingresa como ingrediente en la función de

producción, pero que resulta sustituible por otro insumo o material, sin perjudicar en el proceso

de operación

CARACTERISTICAS TECNICAS Y COMERCIALES DE LA MATERIA PRIMA

Se debe conocer a qué tipo de insumos nos estamos refiriendo exactamente. De ahí que

haya que especificar:

Su aspecto técnico

Se debe especificar sus propiedades físico-químicas o estructura morfológica de presentación.

E identificar su codificación de normas tecnología (DIN, ASTM, etc.)

Su aspecto comercial

Es la forma como se lo conoce en el mercado; nombre, color, empaque, usos, etc.

La definición técnica y comercial es un aspecto importante con el cual se puede identificar

plenamente la materia prima del producto.

ANALISIS DE LA OFERTA DE LA MATERIA PRIMA

Abastecimiento de materia prima

Definida la materia prima se debe realizar un análisis cuantitativo y cualitativo de los datos

históricos de la producción de la materia prima

Es necesario:

Identificar ofertantes de la materia prima

Se debe estudiar la series cronológicas de producción de la materia prima

Variaciones cíclicas estacionales

Zonas de localización de la producción

Proyección del abastecimiento

ANALISIS DE LA DEMANDA DE LA MATERIA PRIMA

Requerimiento o utilización de materia prima

Estudiado el abastecimiento de la materia prima se debe estudiar el consumo de esta materia

prima

Es necesario:

Identificar quienes son los que utilizan esa materia prima. O sea los demandantes o

consumidores.

Analizar el consumo de otros proyectos

Analizar cuando será el consumo propio del proyecto

Realizar de encuestas a los consumidores de la materia prima en caso de no tener

datos estadísticos.

Proyección del consumo de la materia prima

BALANCE ABASTECIMIENTO – REQUERIMENTOS

Este balance permite determinar la existencia cuantitativa de materia prima para nuestro

proyecto en términos de déficit y superávit.

MATERIALES E INSUMOS

Existen 4 tipos de materiales e insumos

1. Materias primas

Origen agropecuario y forestal

Origen Hidrocarburos

Origen minero

2. Materiales industriales semielaborados y componentes

3. Materiales auxiliares y suministros de fábrica

4. Servicios

MATERIALES INDUSTRIALES SEMIELABORADOS Y COMPONENTES

Pueden ser:

Nacionales

Importados

Materiales nacionales

Especificaciones

Capacidad instalada en productores

Otros posibles consumos Nacionales y Externos

Garantías de suministros de largo plazo

Ubicación de las plantas productoras

Influencia del proyecto en ese mercado

Costos estables

Materiales importados

Se debe estudiar

Especificaciones

Ubicación de proveedores

Sistema de transporte

Posibilidades de asignación de divisas

Sistemas de almacenaje

Leyes de importaciones

Posibles obsolescencias

Costos estables

MATERIALES AUXILIARES Y SUMINISTROS A FABRICA

Materiales auxiliares

Son todos los materiales que intervienen en la producción y distribución siendo incorporados al

producto del proyecto de manera indirecta

Embalaje

Pinturas y barnices

Materiales de conservación del producto

Costos estables

MATERIALES AUXILIARES Y SUMINISTROS A FABRICA

Suministros de fábrica

Son todos los materiales que intervienen en la producción pero que no son incorporados al

producto del proyecto.

Aceites y grasas

Material de limpieza

Materiales de mantenimiento

Repuestos

Herramientas

Costos estables

SERVICIOS

Energía eléctrica

Gas

Eliminación de e fluyentes

Agua ( Potable y cruda)

Vapor y aire comprimido

Mantenimiento

Transporte y comunicaciones

Comercialización

Costos estables

MERCADO

Definir y entender el comportamiento que posee el mercado al cual estará dirigido el proyecto

es un aspecto fundamental en el análisis del proyecto.

Sólo, un buen estudio de mercado no asegura el éxito del proyecto, pero un mal estudio de

éste si asegura su fracaso.

Mercado se ha definido como el espacio en el cual convergen las fuerzas de demanda y las

fuerzas de oferta para establecer precio e intercambiar productos o servicios.

Hacer un negocio tiene como objetivo realizar un intercambio o transacción y que ambas

partes queden satisfechas por lo hecho.

ESTUDIO DE MERCADO

Conjunto de acciones que se deben realizar para que el bien o servicio producido por el

proyecto llegue al consumidor final.

Consiste en un análisis minucioso de los factores (Sociales, Geográficos, económicos,

Jurídicos) que influyen en la demanda y oferta de un producto.

OBJETIVOS DEL ESTUDIO DE MERCADO

L a finalidad es demostrar que existen consumidores (empresas/o personas) que requieren el

bien o servicio que se piensa producir.

Conocer los cambios que se están produciendo en cuantos a gustos, preferencias y

necesidades de los consumidores, personas y/o empresas (hábitos de consumo, cambios

tecnológicos de las empresas, requerimientos…)

Estudiar las características de la competencia.

Distinguir los sistemas de comercialización que permitan el incremento en las ventas.

Áreas del Estudio de Mercado

El estudio de mercado debe enfocarse a cubrir 5 aéreas importantes:

Definición y análisis del producto

La demanda

La oferta

Los precios

La comercialización

Para obtener información destinada a la elaboración del estudio de mercado los siguientes

métodos:

Métodos estadísticos

Este método se aplica para productos que existen y han existidos en el mercado (Ine,

Organizaciones Públicas, Privadas, nacionales, revistas, periódicos, etc.)

Métodos de encuestas

Destinada a obtener preferencias del consumidor (Productos nuevos).

Encuestas directas, a domicilio por teléfono…

Métodos de observación directa

La finalidad es observar las reacciones de los consumidores cuando se les ofrece algún

producto. La prueba se efectúa en los lugares de venta

Pasos para el estudio de Mercado

Antes de comenzar cualquier análisis es necesario establecer que se va a producir, cuales son

las características del producto, los servicios asociados a este, los atributos: Calidad, color,

envase,. Segmento al que se dirigirá y la forma de comercialización posible.

Definición y análisis del producto

Se llama producto, a un determinado bien o servicio resultante de la actividad económica de

una empresa, industria o de un individuo, para satisfacer las necesidades de los

consumidores.

Tarea :

Definición de bienes de consumo final

Definición de bienes de producción

Bien sustitutos

Bien complementarios

Bien independiente.

Definición y análisis del producto

Que producto va ofrecer el proyecto?

Es un bien de consumo final, intermedio,…etc.?

Cuál es la necesidad del producto en el mercado?

Existe en el mercado el producto ofrecido por el proyecto o constituye un nuevo producto?

El producto es para la exportación o para el consumo interno?

El producto tiene sustitutos?

Definición y análisis del producto

Usos del producto

Se define el uso del producto identificando:

A los sectores que usa o usaran (población masculina femenina, niños, etc. sectores agrícolas,

industrial minero servicios, comercial, etc.

El cómo y para que lo usan.

Estudio de la Demanda

Tiene como propósito obtener información sobre los volúmenes del producto demandado

actualmente, además identifica los factores que condicionan y condicionaran la demanda

La demanda se refiere a las cantidades de un bien o servicio que los consumidores están

dispuestos a comprar a los posibles precios del mercado.

El estudio deberá responder a las sgtes. Preguntas:

Estudio de la Demanda

La demanda es sensible al aumento de población?

Que capacidad de consumo tienen la población?

Preferencias y gustos de los consumidores?

Exigencias de los consumidores? Calidad, precio, etc.

Se incrementa la demanda con el aumento de los ingresos?

Existen bienes sustitutos que generarían diminución de la demanda?

Un aumento o disminución en el precio ocasiona reducción o aumento en las cantidades

demandadas

Cual la elasticidad de la demanda?

El comportamiento de los productos en función de los precios se denomina elasticidad de la

demanda.

Demanda elástica: si un pequeño aumento en el precio provoca un cambio

proporcionalmente mayor en la demanda (E>1)

Demanda inelástica: Cuando un cambio considerable en el precio del bien no afecta o afecta

mínimamente en la cantidad demandada del producto (E<1)

Demanda unitaria: porque al variar el precio la cantidad varia en la misma proporción (E<1)

3. ESTUDIO DE LA OFERTA

La oferta puede definirse como la cantidad de unidades de un determinado bien o servicio que

los vendedores están dispuesto a vender a un determinado precio.

El estudio de la oferta implica determinar los probables volúmenes del producto que son y

serán ofertados en el mercado

Los aspectos más importantes que deben ser considerados en el análisis de la oferta son:

La capacidad instalada .

La capacidad actualmente utilizada.

El programa de producción .

Los tipos y calidad del producto de la competencia

Los precios a nivel delas diferentes etapas de comercialización

Los costos unitarios.

ANALISIS DEL PRECIO

El precio es la cantidad monetaria a la cual los productores están dispuestos a vender y los

demandantes a comprar

El precio tiene una incidencia directa en los niveles de venta, con un efecto en los ingresos y

utilidades del proyecto., este factor influye en la viabilidad del proyecto.

Analisis del precio

Por lo general el precio del proyecto esta en función a :

Los costos unitarios de producción.

El comportamiento histórico del precio del producto.

Por el precio vigente en el mercado.

Para determinar matemáticamente el precio de venta se puede emplear:

Pv= Cu

1-Mc

Pv =precio de venta

Cu= Costo Unitario

Mc= Margen de Utilidad

También

Pv= Cu (1+ i)

i = % de utilidad

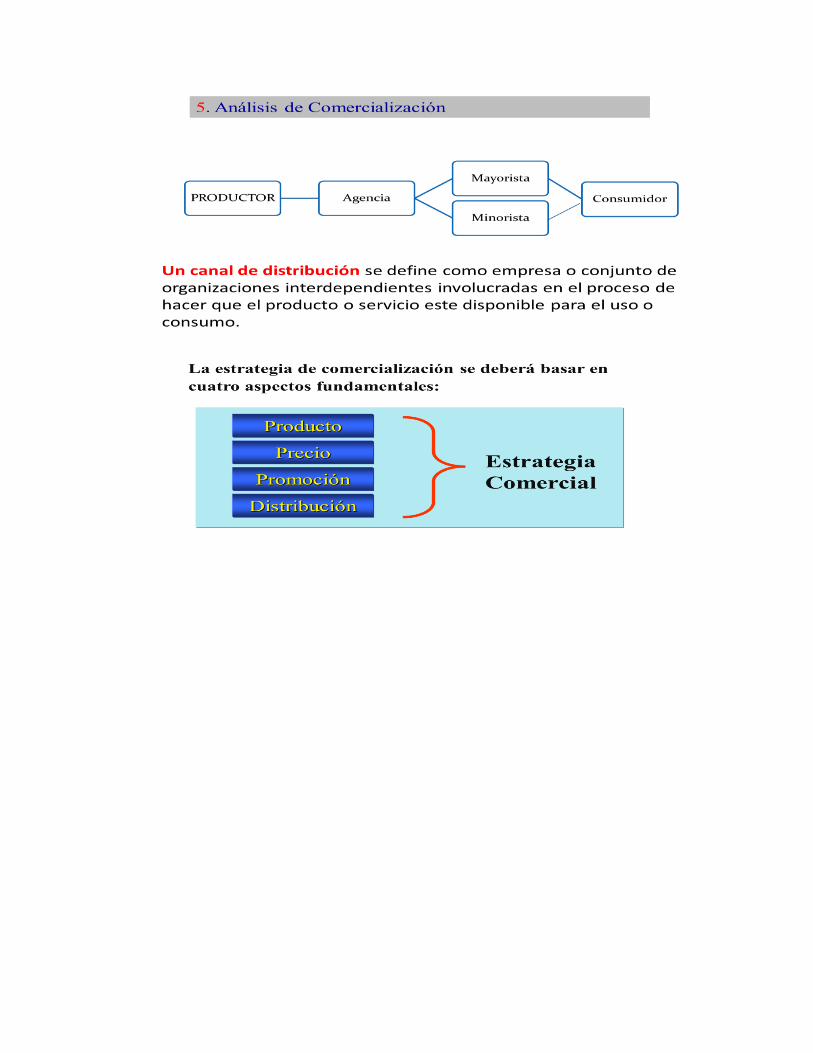

ANALISIS DE COMERCIALIZACION

Es un mecanismo mediante el cual un bien o servicio llega al consumidor, es decir la forma de

transferencia del producto ofrecido por el proyecto al demandante final.

Dependiendo del producto se podrá determinar los canales o medios mas adecuados por los

cuales el productor puede hacer llegar el producto a los consumidores

Metodos de proyeccion

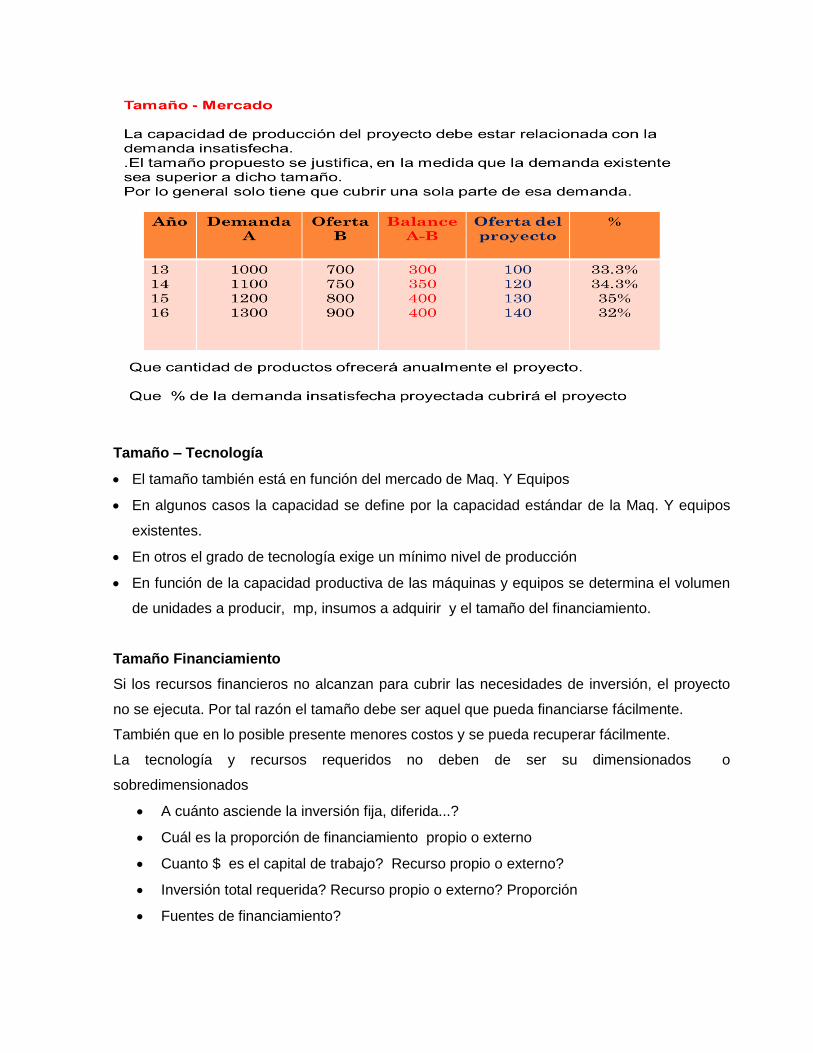

TAMAÑO DEL PROYECTO

El tamaño de un proyecto se define como la capacidad de producción que tiene el proyecto en

un determinado periodo de tiempo.

El tamaño es sinónimo de capacidad instalada.

El concepto de capacidad de producción puede ser definido en dos formas:

Concepto técnico. Referido a la máxima cantidad física obtenible.

Concepto económico. Se refiere al nivel de producción que reduce al mínimo los costos

unitarios o eleva al máximo las utilidades.

El tamaño de un proyecto está directamente relacionado con:

La demanda insatisfecha

La participación de mercado que se pretende cubrir con el proyecto

En base a las conclusiones del estudio de mercado, el proyecto de inversión requiere

determinar el tamaño óptimo de producción

A corto

A mediano

Largo Plazo

Ej. Del Tamaño:

El tamaño de un proyecto industrial de mide por el volumen de unidades producidas por año

Proyectos ganaderos x por la cantidad de Kg. De carne obtenido en un ciclo productivo.

Proyecto agrícolas, la cantidad de productos obtenidos en cada ciclo agrícola constituye el

tamaño.

En proyectos hoteleros, por el número de personas que pueden alojarse en un año, Etc.

Terminología en el estudio del tamaño del proyecto

Capacidad Instalada = Capacidad Máxima

Se refiere al máximo de producción que puede lograrse con los equipos, maquinaria y otros

factores de la producción por unidad de tiempo

Capacidad Teórica = Capacidad Nominal (Diseño)

Se refiere al máximo de producción excepcional que puede producir la empresa.

Capacidad Real = Capacidad Normal Viable

Es la capacidad de producción de las empresas en condiciones normales.

Capacidad Utilizada

Involucra el factor de uso o porcentaje de utilización de la capacidad instalada

Capacidad Ociosa

Constituye el remanente no utilizado de la capacidad instalada.

Factores que determinan el tamaño del proyecto

Localización

Acceso a tecnología

Dinámica del mercado

Acceso al financiamiento

Disponibilidad de la materia prima

Disponibilidad y el costo de la mano de obra

Monto de la inversión total

Tamaño – Tecnología

El tamaño también está en función del mercado de Maq. Y Equipos

En algunos casos la capacidad se define por la capacidad estándar de la Maq. Y equipos

existentes.

En otros el grado de tecnología exige un mínimo nivel de producción

En función de la capacidad productiva de las máquinas y equipos se determina el volumen

de unidades a producir, mp, insumos a adquirir y el tamaño del financiamiento.

Tamaño Financiamiento

Si los recursos financieros no alcanzan para cubrir las necesidades de inversión, el proyecto

no se ejecuta. Por tal razón el tamaño debe ser aquel que pueda financiarse fácilmente.

También que en lo posible presente menores costos y se pueda recuperar fácilmente.

La tecnología y recursos requeridos no deben de ser su dimensionados o

sobredimensionados

A cuánto asciende la inversión fija, diferida...?

Cuál es la proporción de financiamiento propio o externo

Cuanto $ es el capital de trabajo? Recurso propio o externo?

Inversión total requerida? Recurso propio o externo? Proporción

Fuentes de financiamiento?

Tamaño Propuesto:

Todos los factores conjugados determinan el tamaño del proyecto.

Considerando:

Abastecimiento de M. prima, Insumos, Equipos, personal, etc.

Que el volumen de producción este dentro del margen de las demandas insatisfecha.

Que la planta sea fácil de implantar.

Que los inversionistas encuentren condiciones de financiar las instalaciones y

funcionamiento de la planta.

LOCALIZACION

Se entiende por localización del proyecto al lugar donde será ubicado el proyecto de tal

manera que brinde ventajas económicas al funcionamiento de la futura empresa.

Se han desarrollado diferentes métodos y modelos para determinar la localización de un

determinado proyecto

Todos los métodos tratan de ubicar el proyecto bajo el principio de maximizar beneficios y

minimizar costos.

En términos generales la localización depende:

De la actividad económica proyecto

De las variables que el proyecto pueda controlar

De las variables que el proyecto no pueda controlar

Del contexto geográfico donde se realice el proyecto

La Macro localización o Ubicación

Comprende el análisis de encontrar el lugar del proyecto en un contexto global o general.

La Micro localización o Emplazamiento.

Comprende el estudio de la determinación del lugar específico o sitio puntual donde funciona

el proyecto.

Factores de localización

1. Ubicación de la población objetivo

2. Localización de las materias primas

3. Disponibilidad de la mano de obra

4. Trasporte: costos, facilidad de accesos, demoras

5. Existencias de vías de comunicación, de medios de transporte y costos de transporte.

6. Facilidades de infraestructura y de servicios básicos (Energía, agua, alcantarilladlo, teléf.,

etc.)

7. Disponibilidad y precio de la tierra.

8. Condiciones topográficas y calidad de suelos.

9. Control ecológico

10. Estructura impositiva y legal

11. Intereses y presiones política - comunales

12. Planes municipales y de ordenamiento urbano.

13. Condiciones climáticas.

Los factores que también comúnmente influyen en la decisión de la localización de un

proyecto son:

Medios o costos de transporte

Disponibilidad y cercanía a la materia prima

Disponibilidad y costo de mano de obra

Factores ambientales

Cercanías al mercado

Costo y disponibilidad del terreno

Topografías de los suelos

Estructura impositiva legal

Disponibilidad de agua energía y otros suministros

Comunicaciones

Posibilidad de eliminar desechos

UBICACIÓN

Se utilizan los siguientes criterios:

Insumos y materiales Vs Mercado

Existencia y costo de infraestructura

Energía ( Gas, electricidad, otros)

Agua

Comunicaciones

Medio socioeconómico

Mano de obra y legislación laboral

Costo de vida

Servicios e Instalaciones

Facilidad educacional y ocio

Actitud de la comunidad

Tributación e incentivos fiscales

Acceso al créditos y servicios bancarios

Clima y condiciones ambientales

EMPLAZAMIENTO

Los criterios de selección son:

Acceso a los principales mercados locales

Disposiciones legales y administrativas

Costo de terrenos ( Inversión y mantenimiento)

Costo de acondicionamiento del terreno

Nivelación

Pilotajes ( condiciones del suelo)

Evacuación de efluentes

Drenaje

Posibilidades de admitir ampliaciones

Servicios públicos: Disponibilidad presente y futura

Condiciones y costo de infraestructura

Flujos de tránsito vehicular

Orientación de los vientos

Condiciones socioeconómicas

Métodos de evaluación:

De acuerdo con la información se puede evaluar por los sgtes métodos:

A). Métodos por factores no cuantificables

B). Métodos cualitativos por puntos

C). Métodos cuantitativos (ventajas económicas)

Método por factores no cuantificables

Esta método tiene en cuenta la se selección de la macro zona

Los métodos que utiliza son:

Antecedentes industriales: (donde se encuentran otra empresa del mismo rubro.)

Criterio empresarial o factor preferencial: preferencial del inversionista por algún lugar

en particular, Puede relegar el factor económico.

Factor dominante: (Más que una técnica es un concepto, no otorga alternativas de

localización)

Ej.: Minería agrícolas, petroleras, etc.

Método cualitativo por puntos

Definir factores determinantes de una localización

Asignar valores ponderados de peso relativo de acuerdo a la importancia que se le atribuye.

Para comparar dos o más localizaciones opcionales: asignar una calificación a cada opción.

Seleccionar la alternativa que sume más puntaje de las calificaciones ponderadas

Método cuantitativo ventaja económica

Este método es más refinado y exige mayor trabajo de recopilación de la información

Mínimo costo de transporte:

Valorar los costos de transportar la MP, Insumos y PT.

Buscar la alternativa que reporte el menor costo.

Mínimo costo total:

Valorar los costos fijos y variables.

Buscar la alternativa que reporte el menor costo.

Máximo Valor Actual

Evaluar el flujo efectivo (Comparación de inversión,..)

Otros métodos son:

Método subjetivo o de los puntajes ponderados

Se refiere a la calificación de diferentes lugares de ubicación posible del proyecto, mediante la

asignación de puntos o variables pertinentes que en su calificación permiten elegir entre ubicar

en un lugar o en otro una actividad empresarial. Esta variables pertinentes reciben el nombre

de variable o fuerza locacional

Método objetivo del máximo beneficio

Consiste en el cálculo de rentabilidad financiera para cada alternativa o localización posible del

proyecto.

Método del modelo gravitacional

Con este método los costos de transporte asumen valores proporcionales a sus distancias y

masas generadoras de atracción; poblaciones o volúmenes de actividad.

METODO SUBJETIVO O DE LOS PUNTAJES PONDERADOS

La metodología de este enfoque sigue los siguientes pasos:

Identificación de la fuerzas localizaciones

Elección a priori de los espacios geográficos posibles de ser tomados como alternativas

Asignación de pesos específicos a cada fuerza locacional, de tal forma de fijar el grado de

importancia relativa de ellas en el conjunto de factores, es decir su ponderación. Estos

pesos de ponderación deben sumar 1; y cada uno participa con un porcentaje componente

a un 100%.

Asignación de una escala de puntaje cada variable locacional. Este puntaje puede estar

entre 1 y 10 o entre 1 y 100.

Proceder a la determinación de puntajes de cada una de las localizaciones alternativas del

proyecto, multiplicando su peso específico por su asignación de puntos de tal manera de

obtener la calificación ponderada de cada factor.

Sumar los puntajes ponderados de cada locacional, de tal manera de obtener el ranking de

puntajes, debiendo elegirse aquella ubicación que arroja un mayor puntaje a las otras.

METODO OBJETIVO DEL MÁXIMO BENEFICIO

El método consiste en el calcular la rentabilidad financiera para cada alternativa de

localización posible del proyecto

La metodología tiene los siguientes pasos:

Determinar y justificar espacios geográficos alternativos de localización del proyecto

Formular el modelo financiero de análisis

Determinar los flujos físicos de insumos y productos de la ingeniería del proyecto

Cotizar a precios de mercado los productos y subproductos y todos los factores de

producción involucrados en cada alternativa.

Alimentar el modelo financiero con todos los datos físicos y monetarios, y obtener los

parámetros de VAN y TIR.

Interpretar los resultados, eligiendo la alternativa que arroje un mejor parámetro de

evaluación financiera.

LOCALIZACION Y EMPLAZAMIENTO (para su proyecto)

Ubicación.

Describir la metodología que se ha usado para la Ubicación del proyecto ( puntajes

ponderados, máximo beneficio, otro )

Describir la ubicación de la planta y señalarla en mapas apropiados

Indicar país, distrito y ciudad

Indicar conexiones a la infraestructura existente (tráfico, electricidad, agua, población,

etc.)

Describir el medio, socioeconómico, la distancia al mercado, etc.

Emplazamiento

Describir la metodología que se usado para el emplazamiento del proyecto ( puntaje,

económico, otro, )

Indicar la Ciudad, calle y número

Indicar el lugar y el tamaño en mapas y planos

Valor de los terrenos

Costo de los derechos de utilización del terreno, alquiler, impuestos, regalías, plago a

vecinos, etc.

Condiciones locales.

Repercusiones del funcionamiento de la planta sobre el medio ambiente.

Describir las repercusiones del proyecto sobre la población, la infraestructura. La

ecología, el paisaje, etc.

Evaluar las tendencias de las repercusiones ( positivas o negativas)

Tamaño

Indicar cuál es la capacidad de producción la empresa

Como se ha determinado la capacidad

Cuál es la capacidad máxima

Cuál es la capacidad normal viable

ORGANIZACIÓN

La palabra organización puede emplearse con dos significados diferentes:

1.- Organización.- Es un conjunto de personas, recursos, bienes, valores, ideas y sistemas,

que interactuando entre sí y con otros muchos elementos del medio, persiguen objetivos

fijados por su dirección.

2. Organización.- Es un proceso administrativo, metódico y sistémico, por el cual se define la

estructura, las relaciones internas y se asignan los recursos que la empresa necesitara para el

desarrollo de las actividades planificadas.

CONCEPTO DE ORGANIZACIÓN

“Función que tiene como finalidad diseñar una estructura en la que queden definidas todas las

funciones que debe realizar cada persona que forma parte de la Empresa, así como su

responsabilidad y autoridad”

TIPOS DE ORGANIZACIÓN

ORGANIZACIÓN FORMAL

“Es la que ha sido conscientemente definida para hacer frente a los objetivos de la empresa y

situar cada uno de los miembros que la integran”

ORGANIZACIÓN INFORMAL

Conjunto de relaciones personales y sociales que no están preestablecidas por la dirección y

organización de la empresa, pero que surgen espontáneamente cuando las personas se

asocian entre sí”

Manual de funciones:

Un proyecto de inversión deberá contener un resumen o un compendio

de las responsabilidades y obligaciones de los distintos cargos asignados

al personal de la empresa.

Asi mismo:

Disposiciones legales de creación y sus modificaciones

Misión , visión y objetivos institucionales

Relación de dependencia de las unidades

Canales de comunicación y coordinación

Organigramas que describen en forma gráfica la estructura de la Organización

ORGANIGRAMA

CONCEPTO

Son la representación gráfica de la estructura de la organización empresarial de una forma

sintética y simplificada

CLASES

• Según la forma:

• Según la finalidad:

• Según la extensión:

• Según su contenido:

ESTRUCTURA ORGANIZATIVA

DEPARTAMENTALIZACION

CONCEPTO:

“Son la representación gráfica de la estructura de la organización empresarial de una forma

sintética y simplificada”.

CLASES:

• Por funciones

• Por territorio

• Por tipo de producto

• Por proceso productivo

• Por sector de mercado

ORGANIZACIÓN SEGÚN LA AUTORIDAD

CONCEPTO:

“Implica una división del trabajo según los diferentes niveles de autoridad y

responsabilidad que existen en el seno de la empresa”.

CLASES:

• Lineal o jerárquica.

• En línea y staff

• En comités

• Matricial

ORGANIZACIÓN

Categorización:

Una vez estructurado el organigrama de la empresa, se procede a determinar los niveles de

categoría para el personal técnico y administrativo.

INGENIERIA DE PROYECTO

En la ingeniería del proyecto se identifican los recursos que se precisan para el proceso

productivo, así como sus respectivos costos de inversión identificados en cada etapa del

proceso.

Comprende el estudio técnico relacionado al proceso de producción ( instalación y

funcionamiento)

Descripción técnica del producto

Descripción del proceso

Adquisición de equipos y maquinarias

Distribución óptima de la planta

Balance de masa

Balance de energía

Otros gráficos

La elaboración del este capítulo debe estar a cargo de profesionales en el área.

• Para la determinación del proceso de producción inicialmente se identifica las

características de producto o servicio.

• El Nombre comercial

• Propiedades

• Composición

• Normas y especificaciones exigidas (Calidad, diseño durabilidad, envase…)

• Luego se determina el proceso de producción.

DESCRIPCION DEL PROCESO

Es la descripción de las diferentes etapas en que la materia prima y los insumos se convierten

en el producto final.

Para definir claramente el proceso de producción se utilizan algunos diagramas o graficas:

– Diagrama de flujo o flujo grama

– Diagrama de proceso

– Diagrama de balance de masa

– Balance de energía

Se pueden utilizar una infinidad de gráficos dependiendo del producto y el grado de detalle

que se desee mostrar en el proyecto. Sin embargo con el diagrama indicado se tiene una idea

clara de los insumos y materiales que se utilizaran el proceso productivo los costos que

representan.

SIMBOLOGIA DE LOS DIAGRAMAS

American Society of Mechanical Enginners (ASME)

American National Standard Institute (ANSI)

International Organization for Standarization (ISO)

Deutches Institut fur Normung e.V (DIN)

Símbolos del flujo grama de ingeniería de operaciones y de administración y mejora de la

calidad del proceso(DO)

Diagramas integrados de flujo (DIF) en las versiones de Yourdon-De Marco y Gane &

Sarson

DESCRIPCION DEL PROCESO

Para la producción de plátanos fritos se requiere los siguientes pasos:

1. Cosecha

La fruta será pagada en la fábrica, por el peso del racimo en bruto (como racimo) y no por el

número e tamaño de los frutos. Estos racimos serán colgados para evitar su contacto con el

piso.

2. Recepción de la fruta y almacenamiento

Los plátanos serán separados del racimo, esto será en una mesa especial utilizando guías en

forma “V” y los cuchillos serán colocados en bisagras

3. Cortado de la cáscara

La cáscara será cortada transversalmente en 2 o 3 lugares, en una mesa especial con

cuchillos que tengan una hoja de 2 cm

4. Cortado en tajadas

Los plátanos serán cortados utilizando el equipo “O” o “V” de “URSHEL”. El tamaño de las

rodajas será controlado automáticamente para que tenga un grosor no mayor a 2mm.

6. Fritura

Las rodajas serán fritadas a 300o C, en aceite de algodón u otro aceite comestible. Pero que

sean semihidrogenadas.

7. Mezclado

Al aceite de fritado se debe añadir 350 gramos de (Antioxidantes). Después de la fritura se

mezcla con la sal

TIPOS DE PROCESO

Los procesos se pueden clasificar:

a. Según el tipo de flujo del producto

a.1. En Línea

a.2. Intermitente

a.3. Por proyecto

a.4. Modular

Según el tipo de servicio al cliente

b.1 Fabricación para inventarios

b.2 Fabricación para surtir pedidos

PROCESO LINEAL O POR PRODUCTO

Ventajas:

Altos niveles de eficiencia

Necesidad de personal con menores destrezas, debido a que hace la misma operación

Desventajas:

Difícil adaptación de la línea para fabricar otros productos

Exige bastante cuidado para mantener balanceada la línea de producción

PROCESO INTERMITENTE

VENTAJAS

• Se puede trabajar gran variedad de productos.

DESVENTAJAS

• Bajo nivel de eficiencia

• Gran trabajo de planificación y control

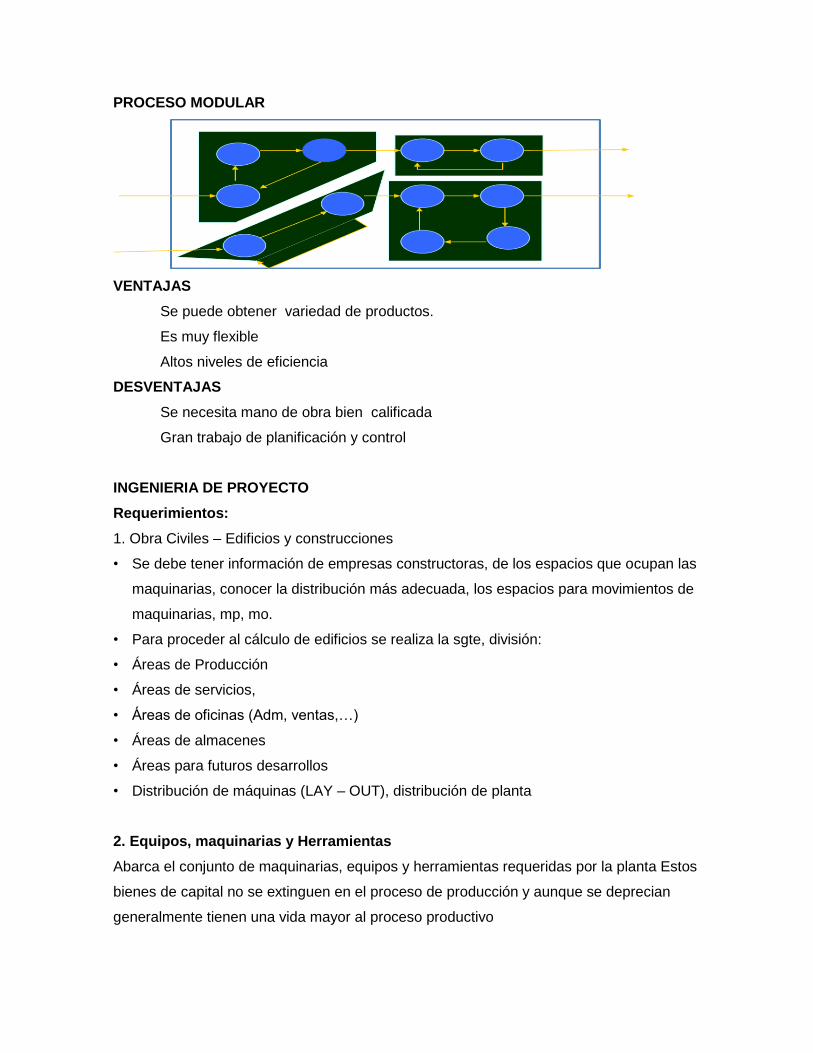

PROCESO MODULAR

VENTAJAS

Se puede obtener variedad de productos.

Es muy flexible

Altos niveles de eficiencia

DESVENTAJAS

Se necesita mano de obra bien calificada

Gran trabajo de planificación y control

INGENIERIA DE PROYECTO

Requerimientos:

1. Obra Civiles – Edificios y construcciones

• Se debe tener información de empresas constructoras, de los espacios que ocupan las

maquinarias, conocer la distribución más adecuada, los espacios para movimientos de

maquinarias, mp, mo.

• Para proceder al cálculo de edificios se realiza la sgte, división:

• Áreas de Producción

• Áreas de servicios,

• Áreas de oficinas (Adm, ventas,…)

• Áreas de almacenes

• Áreas para futuros desarrollos

• Distribución de máquinas (LAY – OUT), distribución de planta

2. Equipos, maquinarias y Herramientas

Abarca el conjunto de maquinarias, equipos y herramientas requeridas por la planta Estos

bienes de capital no se extinguen en el proceso de producción y aunque se deprecian

generalmente tienen una vida mayor al proceso productivo

Para proceder al cálculo de maq. Y equipos se debe tener definida la capacidad de

producción.

3. Personal Necesario

• Se refiere al personal necesario en la planta y es clasificado como Mo. directa e indirecta.

Se requiere determinar la cantidad de personal que será utilizado en las aéreas de

Operación, Adm y comercialización de la unidad productiva.

• Mo Directa :

DISTRIBUCION EN PLANTA

Por distribución en planta se entiende:

“La ordenación física de los elementos industriales. Esta ordenación, incluye, tanto los

espacios necesarios para el movimiento de materiales, almacenamiento, trabajadores directos

e indirectos y todas las otras actividades o servicios, así como el equipo de trabajo y el

personal de taller”.

La distribución en planta tiene dos intereses claros que son:

Interés Económico:

Con el que persigue aumentar la producción, reducir los costos, satisfacer al cliente mejorando

el servicio y mejorar el funcionamiento de las empresas.

Interés Social:

Con el que persigue darle seguridad al trabajador y satisfacer al cliente.

PRINCIPIOS BASICOS DE LA DISTRIBUCION EN PLANTA

• Principio de la Integración de conjunto.- La mejor distribución es la que integra las

actividades auxiliares, así como cualquier otro factor, de modo que resulte el compromiso

mejor entre todas las partes.

• Principio de la mínima distancia recorrida a igualdad condiciones, es siempre mejor la

distribución que permite que la distancia a recorrer por el material entre operaciones sea

más corta

• Principio de la circulación o flujo de materiales. En igualdad de condiciones, es mejor

aquella distribución o proceso que este en el mismo orden a secuencia en que se

transforma, tratan o montan los materiales.

• Principio de espacio cúbico. La economía se obtiene utilizando de un modo efectivo todo

el espacio disponible, tanto vertical como horizontal

Principio de espacio cúbico. La economía se obtiene utilizando de un modo efectivo todo el

espacio disponible, tanto vertical como horizontal.

• Principio de la satisfacción y de la seguridad. A igual de condiciones, será siempre más

efectiva la distribución que haga el trabajo más satisfactorio y seguro para los productores.

• Principio de la flexibilidad. A igual de condiciones, siempre será más efectiva la

distribución que pueda ser ajustada o reordenada con menos costo o inconvenientes

LAYOUT

• El layout es el ordenamiento físico de los elementos de la producción, tomando en cuenta

sus características y todos aquellos factores que inciden enormemente en su

funcionamiento, entendiendo estos factores como el flujo de materiales, y todos

requerimientos de espacios.

• El layout en forma simple es el plano de la distribución en la planta.