Perspectiva Economica

31

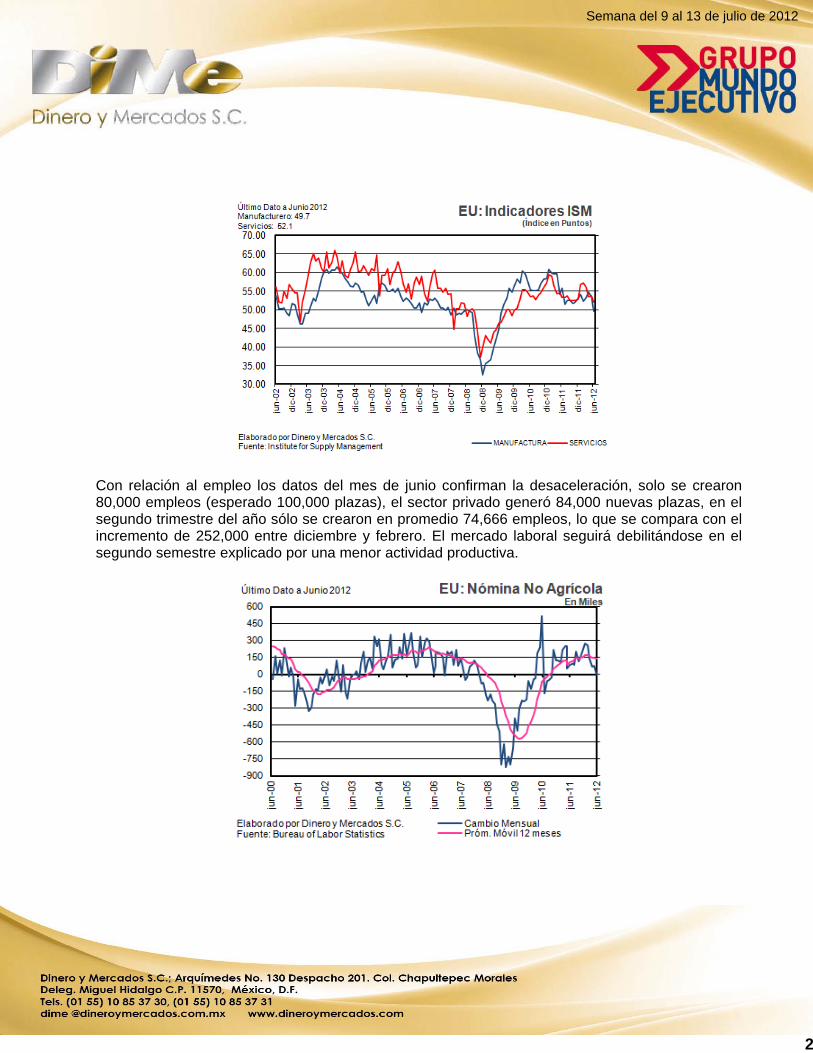

1 Semana del 9 al 13 de julio de 2012 ECONOMÍA INTERNACIONAL Los datos de la actividad económica mundial más recientes apuntan a una desaceleración de la recuperación para el segundo semestre de 2012. A pesar de haberse producido ciertos acontecimientos positivos en Europa, los datos de Estados Unidos (EU), China y la Zona Euro no han sido muy favorables, así lo manifiestan los índices de manufactura global. El índice JPMorgan Global Manufacturing PMI cayó en junio a su nivel más bajo de los últimos tres años en 48.9 puntos ya en zona de recesión; la producción manufacturera se redujo por segunda vez en los últimos tres años. La zona del euro sigue siendo la principal fuente de debilidad para el sector manufacturero mundial. El índice ISM manufacturero de junio de EU indica que la actividad se contrajo por primera vez desde julio de 2009, a 49.7 puntos (esperado 52.0) frente a la lectura de 53.5 de mayo, en medio del desplome de nuevos pedidos que bajo a 47.8, comparado con la lectura de 50.1 de mayo, mientras que el índice de producción retrocedió a 51.0 desde 55.6. El índice de empleo declinó levemente a 56.6 frente a la lectura de 56.9 del mes previo. El índice de precios descendió a 37.0 desde 47.5 en mayo y 61.0 en abril. Siguiendo la misma tendencia de baja, el índice de actividad en el sector servicios (ISM no manufacturero), bajó en junio a 52.1 puntos, (esperado de 53.0 puntos), aun dentro de zona de expansión. Como se puede observar en el gráfico ambos indicadores señalan tendencia de baja.

-

Upload

arturo-jimenez -

Category

Documents

-

view

216 -

download

3

description

Dinero y mercados perspectiva economica

Transcript of Perspectiva Economica

1

Semana del 9 al 13 de julio de 2012

ECONOMÍA INTERNACIONAL Los datos de la actividad económica mundial más recientes apuntan a una desaceleración de la recuperación para el segundo semestre de 2012. A pesar de haberse producido ciertos acontecimientos positivos en Europa, los datos de Estados Unidos (EU), China y la Zona Euro no han sido muy favorables, así lo manifiestan los índices de manufactura global. El índice JPMorgan Global Manufacturing PMI cayó en junio a su nivel más bajo de los últimos tres años en 48.9 puntos ya en zona de recesión; la producción manufacturera se redujo por segunda vez en los últimos tres años. La zona del euro sigue siendo la principal fuente de debilidad para el sector manufacturero mundial.

El índice ISM manufacturero de junio de EU indica que la actividad se contrajo por primera vez desde julio de 2009, a 49.7 puntos (esperado 52.0) frente a la lectura de 53.5 de mayo, en medio del desplome de nuevos pedidos que bajo a 47.8, comparado con la lectura de 50.1 de mayo, mientras que el índice de producción retrocedió a 51.0 desde 55.6. El índice de empleo declinó levemente a 56.6 frente a la lectura de 56.9 del mes previo. El índice de precios descendió a 37.0 desde 47.5 en mayo y 61.0 en abril. Siguiendo la misma tendencia de baja, el índice de actividad en el sector servicios (ISM no manufacturero), bajó en junio a 52.1 puntos, (esperado de 53.0 puntos), aun dentro de zona de expansión. Como se puede observar en el gráfico ambos indicadores señalan tendencia de baja.

2

Semana del 9 al 13 de julio de 2012

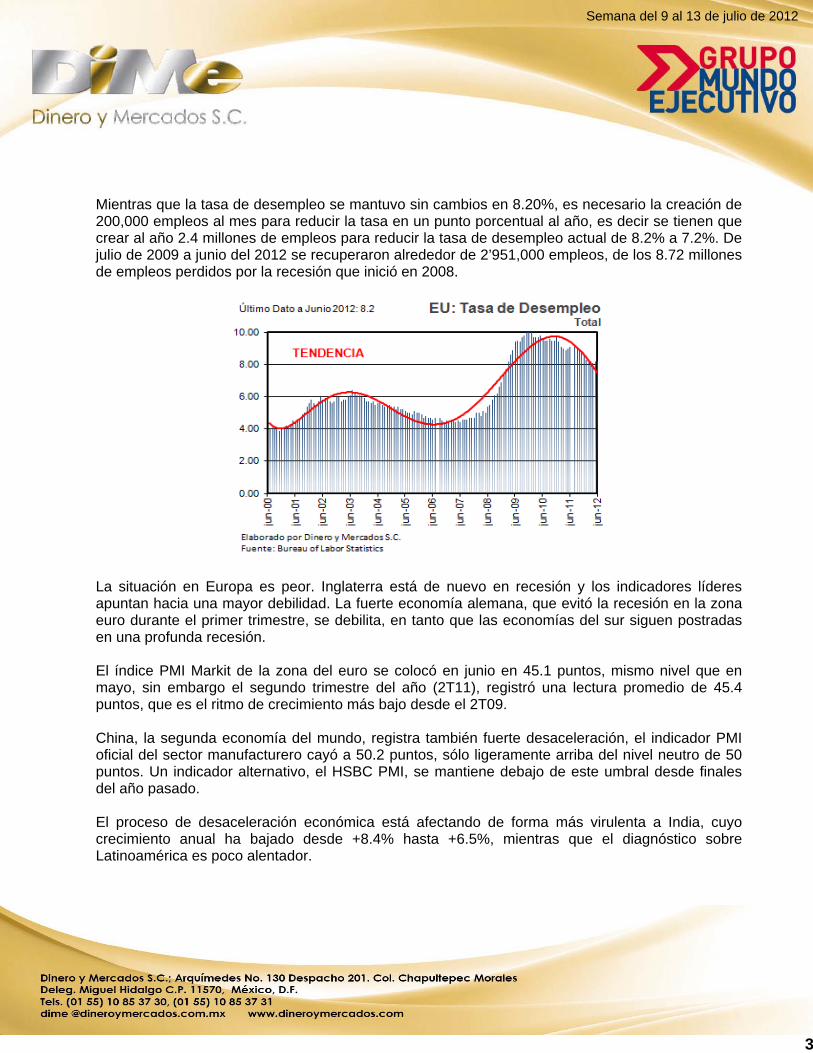

Con relación al empleo los datos del mes de junio confirman la desaceleración, solo se crearon 80,000 empleos (esperado 100,000 plazas), el sector privado generó 84,000 nuevas plazas, en el segundo trimestre del año sólo se crearon en promedio 74,666 empleos, lo que se compara con el incremento de 252,000 entre diciembre y febrero. El mercado laboral seguirá debilitándose en el segundo semestre explicado por una menor actividad productiva.

3

Semana del 9 al 13 de julio de 2012

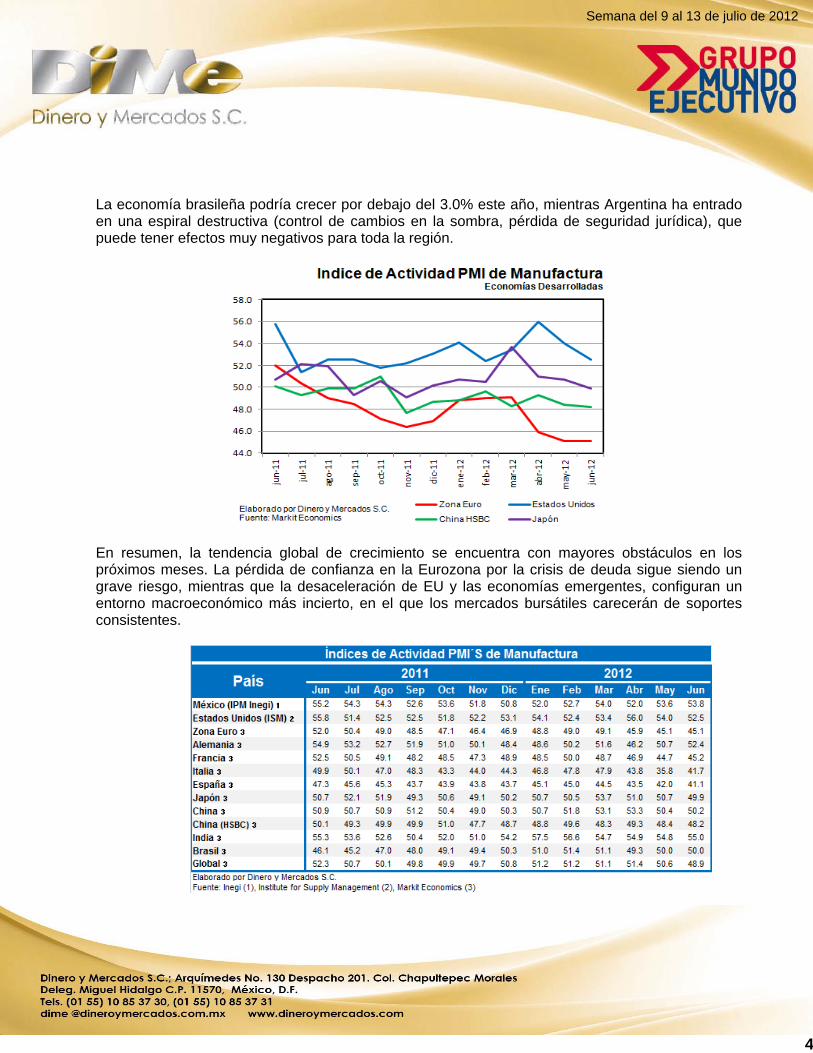

Mientras que la tasa de desempleo se mantuvo sin cambios en 8.20%, es necesario la creación de 200,000 empleos al mes para reducir la tasa en un punto porcentual al año, es decir se tienen que crear al año 2.4 millones de empleos para reducir la tasa de desempleo actual de 8.2% a 7.2%. De julio de 2009 a junio del 2012 se recuperaron alrededor de 2’951,000 empleos, de los 8.72 millones de empleos perdidos por la recesión que inició en 2008.

La situación en Europa es peor. Inglaterra está de nuevo en recesión y los indicadores líderes apuntan hacia una mayor debilidad. La fuerte economía alemana, que evitó la recesión en la zona euro durante el primer trimestre, se debilita, en tanto que las economías del sur siguen postradas en una profunda recesión. El índice PMI Markit de la zona del euro se colocó en junio en 45.1 puntos, mismo nivel que en mayo, sin embargo el segundo trimestre del año (2T11), registró una lectura promedio de 45.4 puntos, que es el ritmo de crecimiento más bajo desde el 2T09. China, la segunda economía del mundo, registra también fuerte desaceleración, el indicador PMI oficial del sector manufacturero cayó a 50.2 puntos, sólo ligeramente arriba del nivel neutro de 50 puntos. Un indicador alternativo, el HSBC PMI, se mantiene debajo de este umbral desde finales del año pasado. El proceso de desaceleración económica está afectando de forma más virulenta a India, cuyo crecimiento anual ha bajado desde +8.4% hasta +6.5%, mientras que el diagnóstico sobre Latinoamérica es poco alentador.

4

Semana del 9 al 13 de julio de 2012

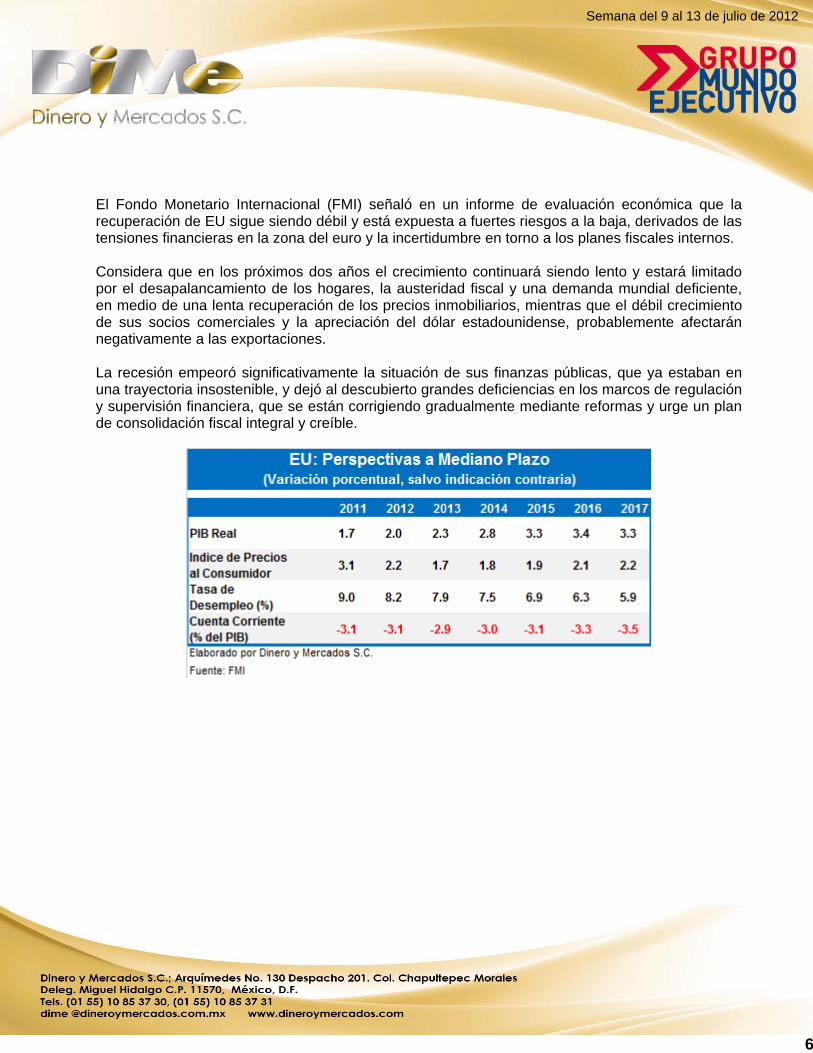

La economía brasileña podría crecer por debajo del 3.0% este año, mientras Argentina ha entrado en una espiral destructiva (control de cambios en la sombra, pérdida de seguridad jurídica), que puede tener efectos muy negativos para toda la región.

En resumen, la tendencia global de crecimiento se encuentra con mayores obstáculos en los próximos meses. La pérdida de confianza en la Eurozona por la crisis de deuda sigue siendo un grave riesgo, mientras que la desaceleración de EU y las economías emergentes, configuran un entorno macroeconómico más incierto, en el que los mercados bursátiles carecerán de soportes consistentes.

5

Semana del 9 al 13 de julio de 2012

En un escenario de desaceleración en la actividad global, los bancos centrales han tenido que salir a ampliar sus herramientas de política monetaria, el Banco Central Europeo (BCE) determinó reducir la tasa de interés base a niveles mínimos históricos de 0.75%, así como también disminuyó la tasa de depósito desde 0.25% a 0.00%. El presidente del BCE Mario Draghi señaló que los más recientes indicadores apuntan a un renovado debilitamiento del crecimiento de la economía, los riesgos a la baja se han incrementado y los precios de los energéticos nuevamente retoman la tendencia alcista. Las presiones inflacionarias se mantienen bien ancladas y prevén que podría alcanzar niveles de 2.0% a principios de 2013 o incluso antes. La decisión no logró convencer a los mercados que esperaban una política expansiva más agresiva, donde el BCE anunciara la compra de deuda europea después de cuatro meses de inactividad. En la misma línea, el Comité de política monetaria del Banco de Inglaterra determinó mantener sin cambios la tasa de interés de referencia en su mínimo histórico de 0.50%, nivel que ha mantenido así desde marzo del 2009, pero amplió el importe de su programa de recompra de activos mediante la emisión de reservas de 325,000 millones libras hasta los 375,000 millones de libras.

Por segunda vez en un mes, el Banco Popular de China decidió reducir la tasa de interés, luego de que se mantuviera estático desde el 2008, la reducción fue de 31 puntos base para dejar la tasa en 6.0%, además de que permitió a los bancos ofrecer mayores descuentos sobre sus costos de financiamiento de hasta el 30% sobre el tipo de referencia oficial, que había ampliado en junio desde el 10% al 20%, en un esfuerzo más por detener la desaceleración.

6

Semana del 9 al 13 de julio de 2012

El Fondo Monetario Internacional (FMI) señaló en un informe de evaluación económica que la recuperación de EU sigue siendo débil y está expuesta a fuertes riesgos a la baja, derivados de las tensiones financieras en la zona del euro y la incertidumbre en torno a los planes fiscales internos. Considera que en los próximos dos años el crecimiento continuará siendo lento y estará limitado por el desapalancamiento de los hogares, la austeridad fiscal y una demanda mundial deficiente, en medio de una lenta recuperación de los precios inmobiliarios, mientras que el débil crecimiento de sus socios comerciales y la apreciación del dólar estadounidense, probablemente afectarán negativamente a las exportaciones. La recesión empeoró significativamente la situación de sus finanzas públicas, que ya estaban en una trayectoria insostenible, y dejó al descubierto grandes deficiencias en los marcos de regulación y supervisión financiera, que se están corrigiendo gradualmente mediante reformas y urge un plan de consolidación fiscal integral y creíble.

7

Semana del 9 al 13 de julio de 2012

ENTORNO DOMÉSTICO Siguiendo la tendencia de baja en la actividad a nivel global, consideramos que la economía mexicana estará reduciendo su ritmo en los próximos meses, estimando un avance del PIB en el segundo semestre de 2012 de 3.11%, lejos de los registros del 4.55% en el primer semestre. Ante la desaceleración del PIB que está experimentando EU, en medio de un ajuste fiscal de ese país esperado para 2013, la fuerte caída de los precios de petróleo y el menor gasto del gobierno por la terminación del proceso electoral rebajamos nuestras principales previsiones macroeconómicas para 2012 como para 2013, destacando el PIB, precios del petróleo y mayores déficits de cuenta corriente.

Por los pronto, los datos económicos liberados más recientes revelan que la actividad avanzó a un ritmo fuerte en el segundo trimestre, en medio de la inestabilidad financiera global y una desaceleración significativa en la economía de EU, ello se concluye de la lectura del Índice Manufacturero construido por el IMEF que en junio avanzó a 54.8 puntos (mes anterior 53.5). En tanto que el índice no manufacturero, que agrupa la actividad de los sectores comercio y servicios, se ubicó en 53.7 puntos. De acuerdo con nuestro modelo de proyección, estas cifras anticipan que en el 2T12, el sector manufacturero crecerá el 5.0% y el sector de servicios 5.5%.

8

Semana del 9 al 13 de julio de 2012

A pesar de la fortaleza de estos indicadores esperamos que el sector manufacturero se desaceleré en la segunda mitad del año, en medio de la debilidad de la economía de EU Esperamos en julio el índice de manufactura IMEF en 53.2 puntos. A su vez, el Indicador de Pedidos Manufactureros del mismo mes construido por INEGI y Banco de México (que es una muestra más amplia de la economía respecto a lo reportado por el IMEF), presentó una evolución más discreta al ubicarse en 53.81 puntos, menos 1.40 puntos respecto al mismo mes de un año antes.

9

Semana del 9 al 13 de julio de 2012

Al interior del IPM se observaron descensos mensuales en los componentes ajustados por estacionalidad relativos a los pedidos esperados, a la producción esperada y a los inventarios de insumos, en tanto que el del personal ocupado mostró un incremento. Por su parte, el componente referido a la oportunidad en la entrega de insumos por parte de los proveedores registró un avance respecto al año anterior. En junio el índice de confianza del consumidor construido por Banco de México e INEGI fue menor de lo esperado a 95.5 puntos, por debajo de nuestras previsiones y el consenso de Infosel de 99.5 puntos y 99.0 puntos respectivamente. A pesar de una buena percepción sobre el presente, los consumidores están menos optimistas sobre las expectativas futuras. En la gráfica se observa que la confianza del consumidor se ha deteriorado en los últimos tres meses.

10

Semana del 9 al 13 de julio de 2012

En junio, la nómina en el sector formal de la economía (registros en el IMSS) aumentó en 75,274 plazas (456,495 plazas en el primer semestre), ello aun refleja la mayor actividad productiva, sumando 15’806,830 asegurados.

En los últimos 12 meses la nómina aumentó 716,470 puestos (superior a los 610,105 comparados con junio de 2010 al mismo mes de 2011). Estimamos para 2012 una creación de 568,000 nuevos empleos y 485,000 para 2013.

11

Semana del 9 al 13 de julio de 2012

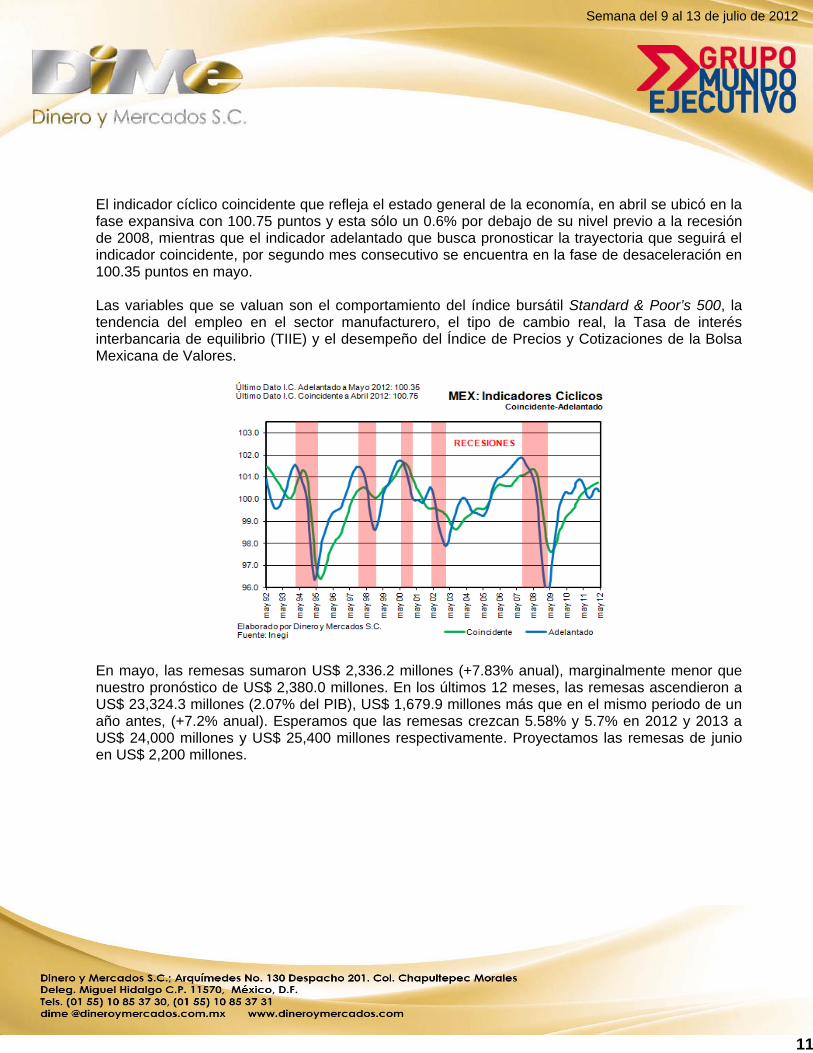

El indicador cíclico coincidente que refleja el estado general de la economía, en abril se ubicó en la fase expansiva con 100.75 puntos y esta sólo un 0.6% por debajo de su nivel previo a la recesión de 2008, mientras que el indicador adelantado que busca pronosticar la trayectoria que seguirá el indicador coincidente, por segundo mes consecutivo se encuentra en la fase de desaceleración en 100.35 puntos en mayo. Las variables que se valuan son el comportamiento del índice bursátil Standard & Poor’s 500, la tendencia del empleo en el sector manufacturero, el tipo de cambio real, la Tasa de interés interbancaria de equilibrio (TIIE) y el desempeño del Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores.

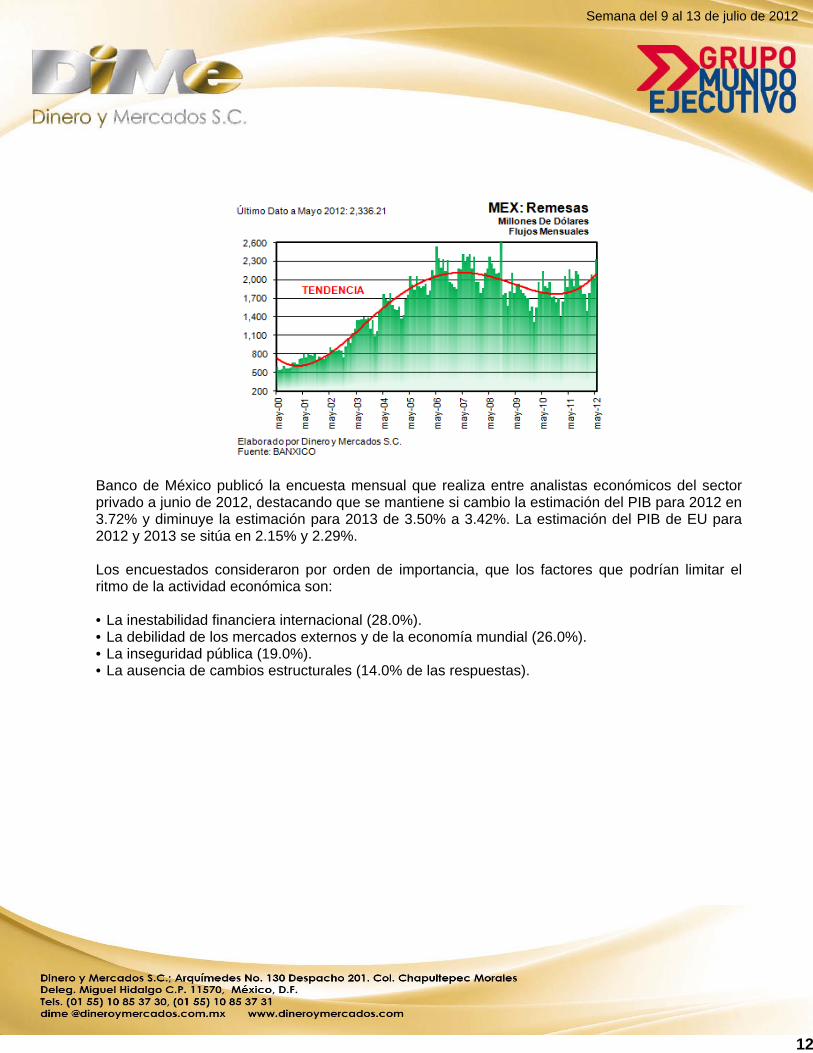

En mayo, las remesas sumaron US$ 2,336.2 millones (+7.83% anual), marginalmente menor que nuestro pronóstico de US$ 2,380.0 millones. En los últimos 12 meses, las remesas ascendieron a US$ 23,324.3 millones (2.07% del PIB), US$ 1,679.9 millones más que en el mismo periodo de un año antes, (+7.2% anual). Esperamos que las remesas crezcan 5.58% y 5.7% en 2012 y 2013 a US$ 24,000 millones y US$ 25,400 millones respectivamente. Proyectamos las remesas de junio en US$ 2,200 millones.

12

Semana del 9 al 13 de julio de 2012

Banco de México publicó la encuesta mensual que realiza entre analistas económicos del sector privado a junio de 2012, destacando que se mantiene si cambio la estimación del PIB para 2012 en 3.72% y diminuye la estimación para 2013 de 3.50% a 3.42%. La estimación del PIB de EU para 2012 y 2013 se sitúa en 2.15% y 2.29%. Los encuestados consideraron por orden de importancia, que los factores que podrían limitar el ritmo de la actividad económica son: • La inestabilidad financiera internacional (28.0%). • La debilidad de los mercados externos y de la economía mundial (26.0%). • La inseguridad pública (19.0%). • La ausencia de cambios estructurales (14.0% de las respuestas).

13

Semana del 9 al 13 de julio de 2012

En los días recientes, el evento más importante en México fue el proceso electoral del primero de julio donde el candidato del PRI, Enrique Peña Nieto ganó las elecciones presidenciales alcanzando 38.15% de los votos conforme a los resultados preliminares del Instituto Federal Electoral (IFE). El candidato presidencial del PRD Andrés Manuel López Obrador ocupó el segundo lugar con un 31.64% de los votos seguido por la candidata del PAN, Josefina Vázquez Mota con 25.40% y Nueva Alianza con el candidato Gabriel Quadri obtuvo el 2.3%.

14

Semana del 9 al 13 de julio de 2012

Vázquez Mota, reconoció la derrota y ofreció el apoyo al nuevo Presidente para aprobar en el Congreso la agenda de reformas estructurales. López Obrador, que se acercó en los números a Peña Nieto dijo que esperará a los resultados finales antes de hacer una evaluación de la elección. Fue por ello que el PRD impugnó la elección en los tribunales electorales argumentando irregularidades y el apoyo ilegal de los medios de comunicación (TV) para el candidato del PRI. Sin embargo, pensamos que en los tribunales se desahogarán de estos cargos. Como era de esperar, estas elecciones fueron un acontecimiento casi catastrófico para el PAN partido actualmente en el poder, al perder el control de los estados clave como Jalisco y Morelos y la caída a ser la tercera fuerza en la Cámara Baja y la segunda en el Senado. Su mejor resultado fue mantener Guanajuato por la marca de la extrema derecha del partido. Desde nuestro particular punto de vista, el PRI llega debilitado al no tener la mayoría absoluta en la Cámara de Diputados y Senadores, lo que lo llevará a hacer alianzas con otros partidos para aprobar las reformas estructurales que se requieran. Para hacer cambios a la constitución se requieren dos terceras partes de los votos. Es importante resaltar que el presupuesto es aprobado por la Cámara de Diputados.

15

Semana del 9 al 13 de julio de 2012

DiMe RECOMENDACIONES MERCADO CAMBIARIO El tipo de cambio registró una depreciación semanal de 11 centavos (+0.86%), cerrando en MX$ 13.49 por dólar, dentro de nuestro rango de cotización de MX$ 13.10 a MX$ 13.70 por dólar. Para los siguientes días esperamos que el tipo de cambio oscile en el mismo rango de MX$ 13.10 a MX$ 13.70, en medio de la decisión de diversos Bancos Centrales de inyectar más liquidez al sistema financiero internacional, además de una marginal alza de los precios del petróleo. En el último mes se ha depreciado 6.14%.

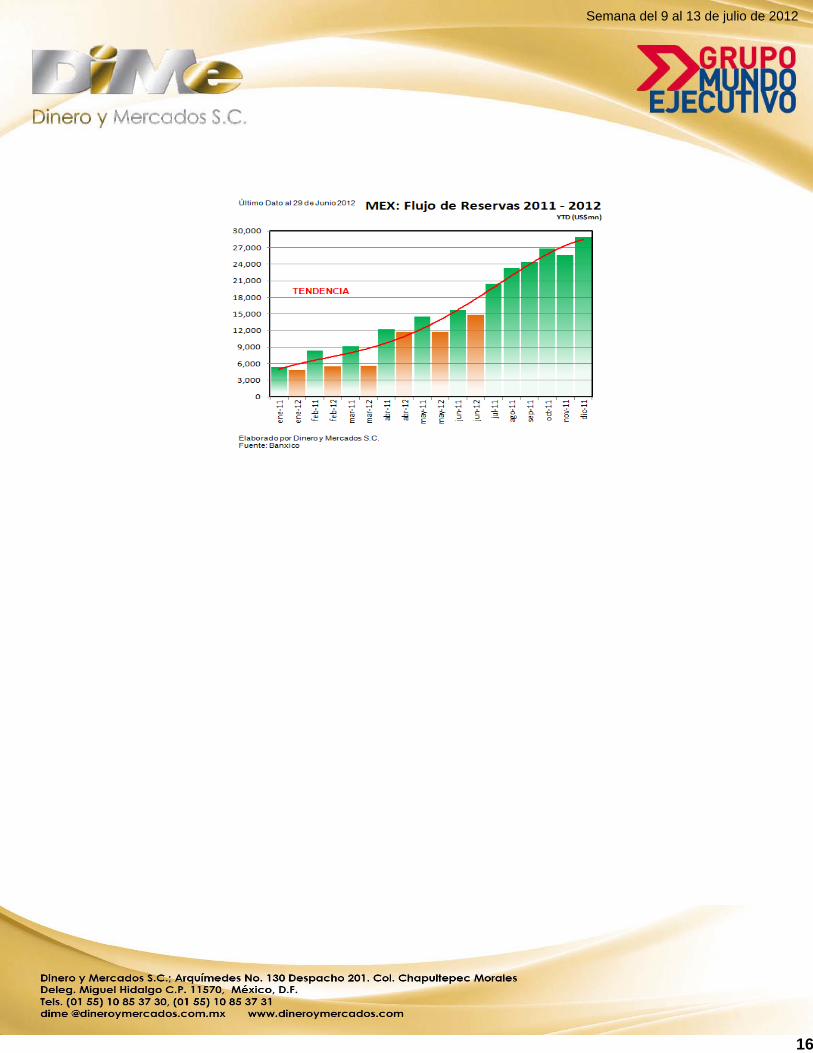

En la encuesta que realiza el Banco de México entre analistas del sector privado, sobresale que la estimación del tipo de cambio al cierre de 2012 subió con mayor velocidad de MX$ 13.06 a MX$ 13.22 por dólar, mientras que para el cierre de 2013 la estimación aumento de MX$ 12.96 a MX$ 13.09 por dólar. Al 29 de junio las reservas internacionales sumaron US$ 157,337 millones (14.0% del PIB), en el año el flujo de reservas es de US$ 14,862 millones (+10.43%).

16

Semana del 9 al 13 de julio de 2012

17

Semana del 9 al 13 de julio de 2012

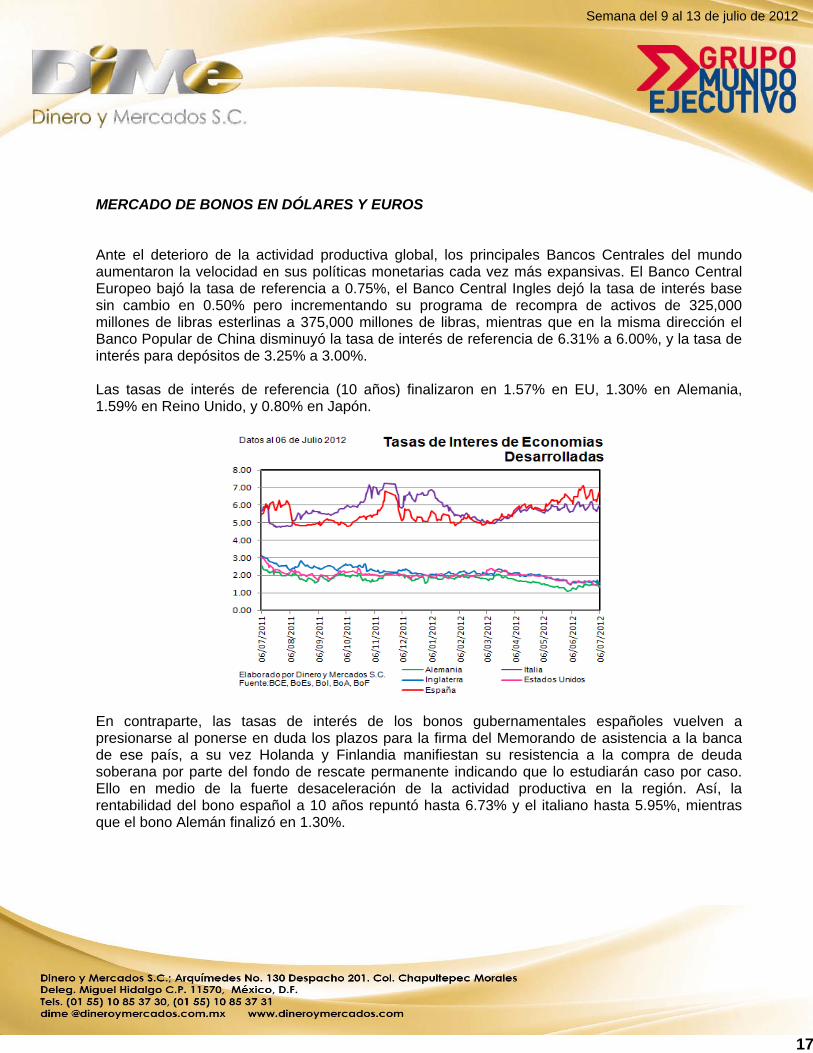

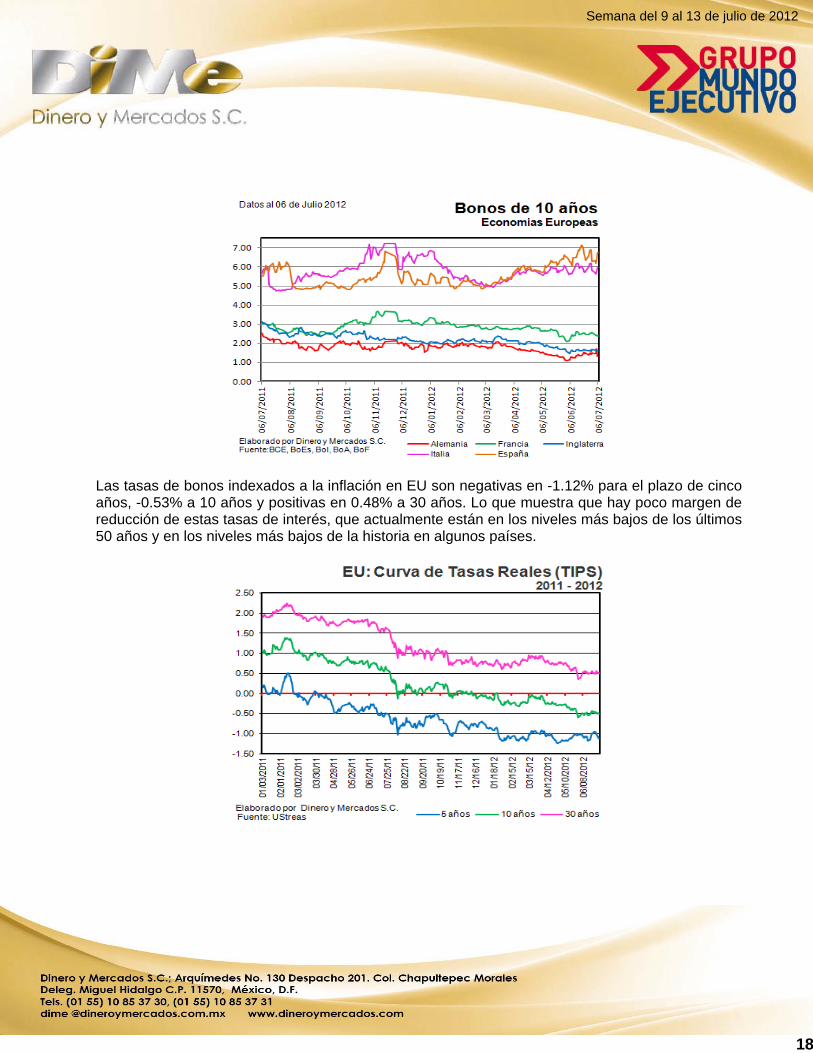

MERCADO DE BONOS EN DÓLARES Y EUROS Ante el deterioro de la actividad productiva global, los principales Bancos Centrales del mundo aumentaron la velocidad en sus políticas monetarias cada vez más expansivas. El Banco Central Europeo bajó la tasa de referencia a 0.75%, el Banco Central Ingles dejó la tasa de interés base sin cambio en 0.50% pero incrementando su programa de recompra de activos de 325,000 millones de libras esterlinas a 375,000 millones de libras, mientras que en la misma dirección el Banco Popular de China disminuyó la tasa de interés de referencia de 6.31% a 6.00%, y la tasa de interés para depósitos de 3.25% a 3.00%. Las tasas de interés de referencia (10 años) finalizaron en 1.57% en EU, 1.30% en Alemania, 1.59% en Reino Unido, y 0.80% en Japón.

En contraparte, las tasas de interés de los bonos gubernamentales españoles vuelven a presionarse al ponerse en duda los plazos para la firma del Memorando de asistencia a la banca de ese país, a su vez Holanda y Finlandia manifiestan su resistencia a la compra de deuda soberana por parte del fondo de rescate permanente indicando que lo estudiarán caso por caso. Ello en medio de la fuerte desaceleración de la actividad productiva en la región. Así, la rentabilidad del bono español a 10 años repuntó hasta 6.73% y el italiano hasta 5.95%, mientras que el bono Alemán finalizó en 1.30%.

18

Semana del 9 al 13 de julio de 2012

Las tasas de bonos indexados a la inflación en EU son negativas en -1.12% para el plazo de cinco años, -0.53% a 10 años y positivas en 0.48% a 30 años. Lo que muestra que hay poco margen de reducción de estas tasas de interés, que actualmente están en los niveles más bajos de los últimos 50 años y en los niveles más bajos de la historia en algunos países.

19

Semana del 9 al 13 de julio de 2012

MERCADO DE BONOS EN PESOS Las tasas de interés de largo plazo en pesos de papel gubernamental siguen con su tendencia de baja marcando mínimos históricos intrasemanal, explicado por el aumento en los flujos extranjeros hacia el papel soberano mexicano y a una mayor demanda de estos activos de Afores, esto en medio de una depreciación de 0.86% de la moneda local respecto al dólar estadounidense, la decisión de algunos Bancos Centrales de inyectar más liquidez al sistema financiero internacional y la expectativa de que las tasas de interés de referencia de política monetaria estadounidense permanecerá en mínimos históricos (0.0% a 0.25%) hasta finales de 2014. Hay que recordar que desde julio del 2009, el Banco de México mantiene su tasa de interés sin cambios en 4.50% y sus siguientes avisos de política monetaria están programados para el 20 de julio y el 7 de septiembre. El mercado estará atento a la decisión monetaria. En lo que va del año, los rendimientos del bono en pesos M24 suma una caídas de 127 puntos base de 6.64% a 5.35%, en la medida que haya más flujo inexorablemente las tasas seguirán bajando hasta que se presente un evento que cambie su tendencia como siempre suele suceder. El rendimiento del bono con fecha de vencimiento junio de 2020 bajó en la semana 18 pb, de 5.14% a 4.96%, a su vez el bono con vencimiento en junio 2021 disminuyó 23 pb, de 5.32% a 5.09%. Con la misma tendencia, el bono de 10 años, con fecha de vencimiento del 9 de junio del 2022, bajó en la semana 22 puntos base a 5.20%, frente a su cierre del 29 de junio de 5.42%. Por su parte, la tasa a 20 años, con vencimiento el 29 de mayo del 2031, finalizó en 6.12%, registrando una baja de 38 puntos por debajo de su cierre de una semana antes de 6.50%.

20

Semana del 9 al 13 de julio de 2012

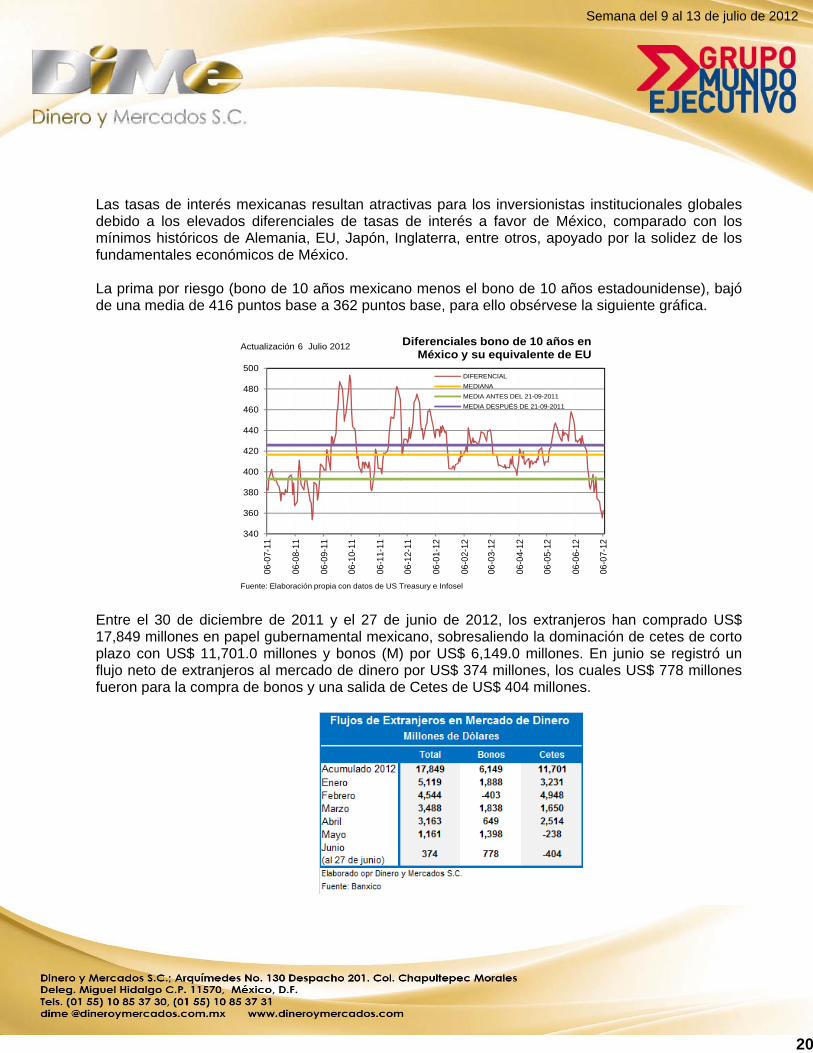

Las tasas de interés mexicanas resultan atractivas para los inversionistas institucionales globales debido a los elevados diferenciales de tasas de interés a favor de México, comparado con los mínimos históricos de Alemania, EU, Japón, Inglaterra, entre otros, apoyado por la solidez de los fundamentales económicos de México. La prima por riesgo (bono de 10 años mexicano menos el bono de 10 años estadounidense), bajó de una media de 416 puntos base a 362 puntos base, para ello obsérvese la siguiente gráfica.

340

360

380

400

420

440

460

480

500

06-0

7-11

06-0

8-11

06-0

9-11

06-1

0-11

06-1

1-11

06-1

2-11

06-0

1-12

06-0

2-12

06-0

3-12

06-0

4-12

06-0

5-12

06-0

6-12

06-0

7-12

DIFERENCIAL

MEDIANA

MEDIA ANTES DEL 21-09-2011

MEDIA DESPUÉS DE 21-09-2011

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 6 Julio 2012 Diferenciales bono de 10 años en México y su equivalente de EU

Entre el 30 de diciembre de 2011 y el 27 de junio de 2012, los extranjeros han comprado US$ 17,849 millones en papel gubernamental mexicano, sobresaliendo la dominación de cetes de corto plazo con US$ 11,701.0 millones y bonos (M) por US$ 6,149.0 millones. En junio se registró un flujo neto de extranjeros al mercado de dinero por US$ 374 millones, los cuales US$ 778 millones fueron para la compra de bonos y una salida de Cetes de US$ 404 millones.

21

Semana del 9 al 13 de julio de 2012

Al 27 de junio, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’214,537 millones (US$ 86,753 millones). Representando que los inversionistas extranjeros tienen en su poder el 29.85% del papel gubernamental en circulación que suma MX$ 4’069,042 millones. Un aspecto significativo es la mayor demanda de ubibonos por parte de los extranjeros (instrumentos indexados a la inflación), pensamos que obedece a que las tasas reales de 5 y 10 años en EU son negativos, bajo esta óptica el papel mexicano resulta más atractivo términos de rentabilidad.

El saldo de bonos en poder de las Siefores, se ubicó en MX $332.1 mil millones a la misma fecha, 19.4% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $98.8 mil millones, 5.8% del total.

22

Semana del 9 al 13 de julio de 2012

MERCADO DE DINERO Las presiones sobre inflación en México se han incrementado en las últimas semanas, el precio del huevo ha subido aproximadamente 60.0% debido a la fiebre aviar, mientras que los precios de algunos productos agropecuarios se han elevado, impulsados por las elevadas temperaturas en la zona central de EU induciendo a fuertes sequias, después de tres meses de bajas en los precios globales de los alimentos, debido a que el valor de algunos granos alcanzó máximos sólo vistos durante la crisis alimentaria del 2007-2008, ello se desprende de un informe de la FAO organismo que depende la Organización de Naciones Unidas (ONU). Una serie de reducciones en la calificación del Departamento de Agricultura de EU a las cosechas llevó a los futuros del maíz en Chicago a un máximo en 10 meses esta semana. Ante ello se anticipa que los próximos dos meses serán bastante agitados para la inflación local. De principios del mes de junio a la fecha el precio del futuro del maíz se incrementó el 37.0%.

Fuente: CME En la encuesta que realiza el Banco de México entre analistas del sector privado, sobresale que la estimación de Inflación General al cierre de 2012 subió de 3.65% a 3.81% y de 3.65% a 3.69% para el 2013. En tanto que para el índice subyacente aumentó para 2012 a 3.54% (+4pb). Para 2013 la estima en 3.47% (+un punto base). Para 2014 la proyección de la Inflación General subió marginalmente de 3.63% a 3.69%.

23

Semana del 9 al 13 de julio de 2012

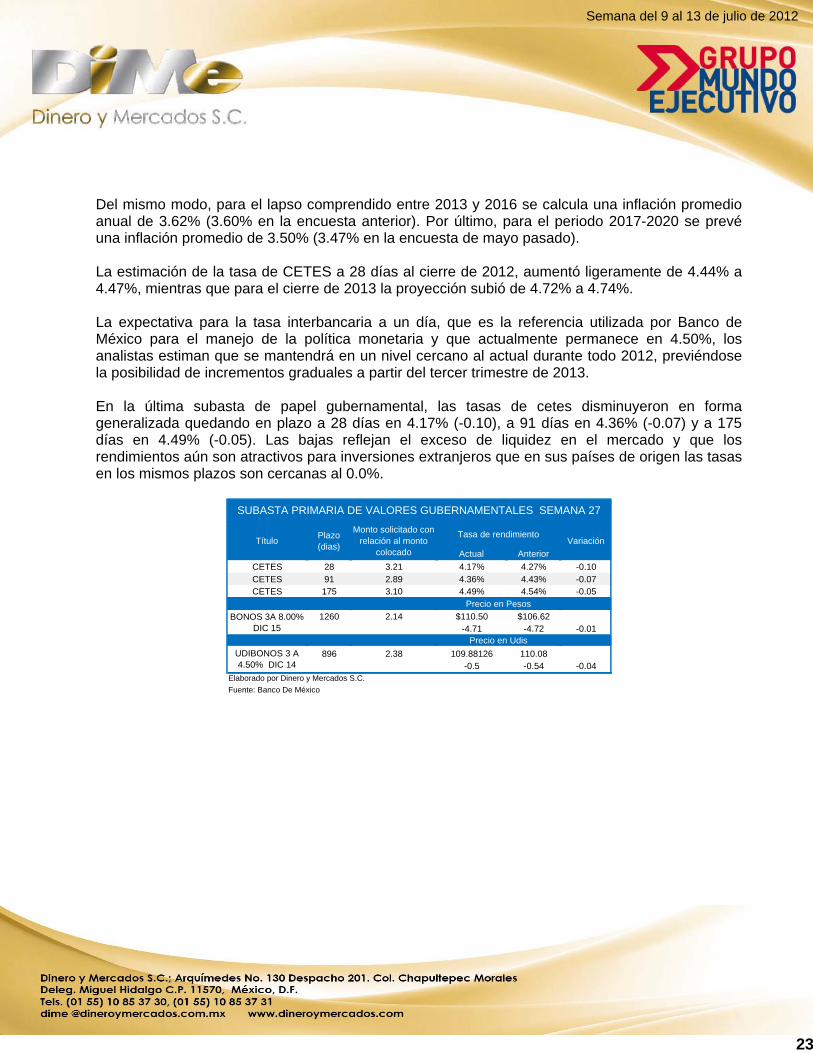

Del mismo modo, para el lapso comprendido entre 2013 y 2016 se calcula una inflación promedio anual de 3.62% (3.60% en la encuesta anterior). Por último, para el periodo 2017-2020 se prevé una inflación promedio de 3.50% (3.47% en la encuesta de mayo pasado). La estimación de la tasa de CETES a 28 días al cierre de 2012, aumentó ligeramente de 4.44% a 4.47%, mientras que para el cierre de 2013 la proyección subió de 4.72% a 4.74%. La expectativa para la tasa interbancaria a un día, que es la referencia utilizada por Banco de México para el manejo de la política monetaria y que actualmente permanece en 4.50%, los analistas estiman que se mantendrá en un nivel cercano al actual durante todo 2012, previéndose la posibilidad de incrementos graduales a partir del tercer trimestre de 2013. En la última subasta de papel gubernamental, las tasas de cetes disminuyeron en forma generalizada quedando en plazo a 28 días en 4.17% (-0.10), a 91 días en 4.36% (-0.07) y a 175 días en 4.49% (-0.05). Las bajas reflejan el exceso de liquidez en el mercado y que los rendimientos aún son atractivos para inversiones extranjeros que en sus países de origen las tasas en los mismos plazos son cercanas al 0.0%.

Actual Anterior

CETES 28 3.21 4.17% 4.27% -0.10CETES 91 2.89 4.36% 4.43% -0.07CETES 175 3.10 4.49% 4.54% -0.05

1260 2.14 $110.50 $106.62-4.71 -4.72 -0.01

896 2.38 109.88126 110.08-0.5 -0.54 -0.04

Elaborado por Dinero y Mercados S.C.

Fuente: Banco De México

UDIBONOS 3 A 4.50% DIC 14

BONOS 3A 8.00% DIC 15

Tasa de rendimiento

SUBASTA PRIMARIA DE VALORES GUBERNAMENTALES SEMANA 27

Precio en Pesos

Precio en Udis

Monto solicitado con relación al monto

colocado

Plazo (dias)

VariaciónTítulo

24

Semana del 9 al 13 de julio de 2012

La estructura de tasas de interés primarias de 28 días a un año es la siguiente:

3.80%

4.00%

4.20%

4.40%

4.60%

4.80%

5.00%

5.20%

05-0

3-10

05-0

5-10

05-0

7-10

05-0

9-10

05-1

1-10

05-0

1-11

05-0

3-11

05-0

5-11

05-0

7-11

05-0

9-11

05-1

1-11

05-0

1-12

05-0

3-12

05-0

5-12

05-0

7-12

MEX: Subasta Primaria de Valores Gubernamentales Banco de México

CETES 28 DÍAS CETES 91 DÍAS

CETES 6 MESES CETES 1 AÑO

Elaborado por Dinero y Mercados S.C.Fuente: Banco de México

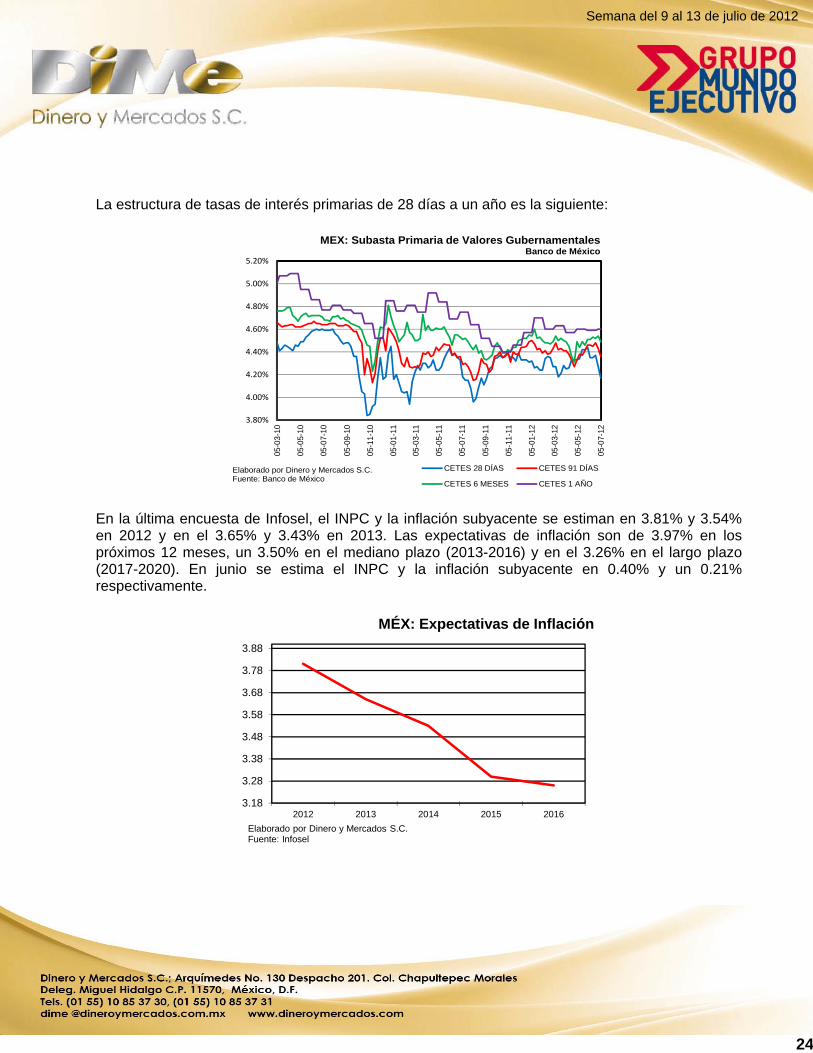

En la última encuesta de Infosel, el INPC y la inflación subyacente se estiman en 3.81% y 3.54% en 2012 y en el 3.65% y 3.43% en 2013. Las expectativas de inflación son de 3.97% en los próximos 12 meses, un 3.50% en el mediano plazo (2013-2016) y en el 3.26% en el largo plazo (2017-2020). En junio se estima el INPC y la inflación subyacente en 0.40% y un 0.21% respectivamente.

3.18

3.28

3.38

3.48

3.58

3.68

3.78

3.88

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

25

Semana del 9 al 13 de julio de 2012

MERCADO ACCIONARIO Las bolsas de valores alrededor del mundo continúan registrando alta volatilidad, en un ambiente de exacerbación del optimismo al pesimismo, en medio del fantasma de la desaceleración económica global que sigue rondando en los mercados y pidiendo los agentes económicos más flexibilización monetaria, esperando el QE3 de la FED en su próxima reunión del primero de agosto. Y a la espera de los reportes financieros corporativos del 2T12, donde se estima que las utilidades de las empresas del S&P 500 crecieron solo el 3.5% respecto al 2T11.

-4.99%

-0.92%

-0.84%

-0.10%

-0.08%

0.16%

0.52%

1.64%

1.91%

‐6.00% ‐5.00% ‐4.00% ‐3.00% ‐2.00% ‐1.00% 0.00% 1.00% 2.00% 3.00%

España

México

EU

Alemania

China

Japón

India

Inglaterra

Brasil

Rendimiento de las Bolsas enMoneda Local

Elaborado por Dinero y Mercados S.C.Fuente: DiMe

Del 29 de Junio al 06 de Julio 2012

Por lo pronto, los mercados bursátiles globales registraron movimientos mixtos al finalizar la semana, el Promedio Industrial Dow Jones bajó (-) 0.84%, a 12,772.47 puntos. El índice Standard & Poor's 500 bajó (-) 0.55%, a 1,354.68 puntos y el índice Compuesto Nasdaq subió 0.08% a 2,937.33 puntos. En México, el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores cayó 368 puntos (-0.92%) finalizando en 39,831.65 puntos.

26

Semana del 9 al 13 de julio de 2012

06-jul 29-jun Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 12,772.47 12,880.09 -0.84 1.74 4.54 5.53 11.02 -3.62

NASDAQ COMP. (EU) 2,937.33 2,935.05 0.08 2.76 12.75 -1.80 16.91 -3.89

S&P 500 (EU) 1,354.68 1,362.16 -0.55 2.19 7.72 0.00 12.78 -3.52

IPC (MÉXICO) 39,831.65 40,199.55 -0.92 6.72 7.43 -3.82 20.02 3.92

BOVESPA (BRASIL) 55,394.05 54,354.63 1.91 1.77 -2.40 -18.11 1.04 -19.01

FTSE 100 (REINO UNIDO) 5,662.63 5,571.15 1.64 4.19 1.62 -5.55 9.00 -5.08

DAX (ALEMANIA) 6,410.11 6,416.28 -0.10 4.56 8.68 -14.69 16.06 -10.45

BSE 30 (INDIA) 17,521.12 17,429.98 0.52 4.80 13.37 -24.64 17.43 -4.92

SHANGAI COMP. (CHINA) 2,223.58 2,225.43 -0.08 -2.54 1.10 -21.68 -13.43 -9.64

NIKKEI 225 (JAPÓN) 9,020.75 9,006.78 0.16 6.64 6.69 -17.34 -4.00 -10.95

SEUOL COMPOSITE (COREA DEL SUR) 1,858.20 1,854.01 0.23 1.23 1.78 -10.98 20.92 -9.14

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

En la última semana se incrementó la volatilidad, ello medido a través del índice VIX S&P 500, que finalizó el 6 de julio en 17.08 puntos, manteniéndose en un acotado rango de operación en las últimas dos semanas, luego de que el 1 de junio alcanzara los 26.66 puntos.

27

Semana del 9 al 13 de julio de 2012

En información corporativa, la Bolsa Mexicana de Valores y su Director General Luis Téllez, recibieron la notificación de demanda por parte de Elektra, que exige la reparación de los daños y perjuicios por un monto que sería cuantificado en su momento de ser procedente la demanda, que se pudieron haber causado a Grupo Elektra con motivo del cambio a la metodología para el cálculo del IPC, que se dio a conocer al mercado el pasado 11 de abril por medio de la Nota Metodológica correspondiente, la nueva metodología podría dejar fuera del IPC a Elektra pues establecía que todas las emisoras debían tener como mínimo 12% de acciones flotantes del total para permanecer en el índice y Elektra sólo contaba con 6% aproximadamente, pues se tomarían en cuenta la cantidad real de títulos en poder del público, sin tomar en cuenta los dados en garantía a instituciones financieras como los tenía Elektra. Al darse la noticia, en tan sólo un día las acciones de Elektra se desplomaron 17.66% y hasta el 6 de julio habían acumulado un descenso de 62.03% desde su nivel máximo MX$ 1,425.82 alcanzado el 4 de enero del presente año. Actualmente la BMV se encuentra analizando el contenido de la demanda y hará uso de los medios legales necesarios para su defensa. MERCADO DE COMMODITIES La desaceleración de la economía global ha provocado el mayor y más amplio declive en los precios de los commodities desde la crisis financiera, creando una sobreoferta de materias primas en todo el mundo. Los precios de las materias primas han bajado en promedio de 15.0% entre finales de febrero y finales de junio. Los precios del crudo WTI, que estaban muy por encima de los US$100 el barril hace apenas dos meses, hoy se ubican en los US$ 84.45. Los precios del algodón cayeron 22% en lo que va de este año. El precio de referencia del acero en EU se redujo 13% en dos meses. Las perspectivas para la demanda se han atenuado sobre la creciente evidencia de una desaceleración en China, la crisis de la deuda europea y nuevas preocupaciones sobre la economía de EU. China tenía a finales de junio existencias de mineral de hierro por 96,76 millones de toneladas, según datos del gobierno. Depósitos de metales en Qingdao, un importante puerto para las importaciones de mineral de hierro, se hallaba desbordado al punto que recientemente debió acumular reservas en depósitos de granos y en las calles. Conforme se desacelera la inversión en el sector de la construcción, se ha enfriado la demanda de acero. China consume 60.0% del mineral de acero del mundo.

28

Semana del 9 al 13 de julio de 2012

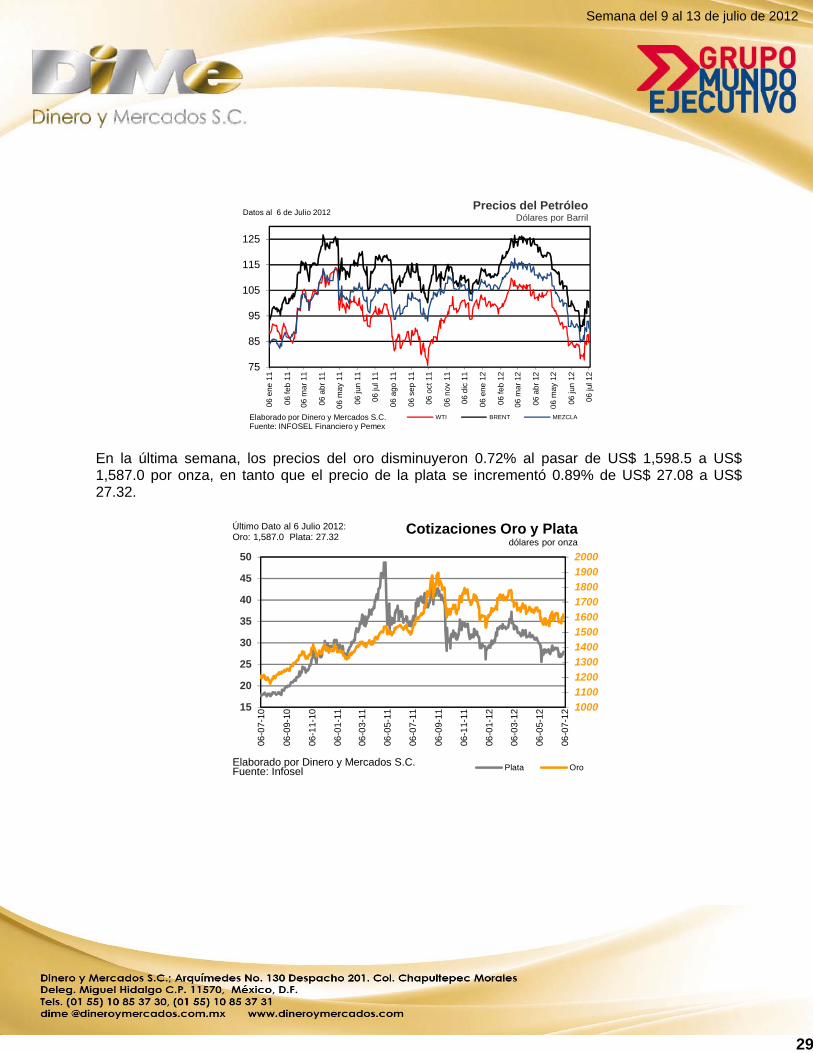

Los precios del petróleo registraron movimientos mixtos, en medio de un aumento en el riesgo geopolítico ante la creciente tensión por el programa nuclear entre EU-Irán-Israel y en medio de relajamiento monetario de los Bancos Centrales a lo que se suma la disminución de los inventarios de este energético en EU. Las reservas de crudo disminuyeron 4´270,000 barriles en la semana que finalizó el 29 de junio a 387.9 millones de barriles. Los inventarios en promedio mensual comienzan a bajar después de alcanzar niveles históricamente altos.

La capacidad utilizada en las refinerías disminuyó 0.6%. Con esto las refinerías muestran una utilización del 92.0% frente a un previo de 92.6%. El precio del tipo WTI bajó 0.60% a US$ 84.45 (29 de junio 2012 US$ 84.96), el Brent avanzó 0.42% a US$ 98.13 (anterior US$ 97.72 por barril) y la mezcla mexicana bajó 0.36% a US$ 90.2 por barril, (anterior US$ 90.53 por barril).

29

Semana del 9 al 13 de julio de 2012

75

85

95

105

115

125

06

ene

11

06

feb

11

06

ma

r 1

1

06

ab

r 11

06

ma

y 1

1

06

jun

11

06

jul 1

1

06

ago

11

06

se

p 1

1

06

oct

11

06

no

v 1

1

06

dic

11

06

ene

12

06

feb

12

06

ma

r 1

2

06

ab

r 12

06

ma

y 1

2

06

jun

12

06

jul 1

2

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 6 de Julio 2012

En la última semana, los precios del oro disminuyeron 0.72% al pasar de US$ 1,598.5 a US$ 1,587.0 por onza, en tanto que el precio de la plata se incrementó 0.89% de US$ 27.08 a US$ 27.32.

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

06-0

7-10

06-0

9-10

06-1

1-10

06-0

1-11

06-0

3-11

06-0

5-11

06-0

7-11

06-0

9-11

06-1

1-11

06-0

1-12

06-0

3-12

06-0

5-12

06-0

7-12

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 6 Julio 2012:Oro: 1,587.0 Plata: 27.32

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

30

Semana del 9 al 13 de julio de 2012

CALENDARIO ECONÓMICO

SEMANA DEL 9 AL 13 DE JULIO DE 2012

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

EU 14:00 Crédito al Consumidor, Mayo $10.0B $6.5BMéxico 08:00 Inflación General, Junio 0.41% -0.32%México 08:00 Inflación Subyacente, Junio 0.23% 0.27%

10-jul México 08:00 Inversión Fija Bruta, Abril 6.80% 6.90%EU 07:30 Balanza Comercial, Mayo -$50.6B -$50.1BEU 09:00 Inventarios al Mayoreo, Mayo 0.20% 0.60%EU 13:00 Minutas de la Fed NA NA

México 08:00 Balanza Comercial, Revisión Mayo +363MD +363MDEU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 7 de Julio 375K 374KEU 13:00 Finanzas Públicas, Junio ND -$43.1B

México 08:00 Producción Industrial, Mayo 2.90% 3.6%EU 07:30 Índice de Precios al Productor, Junio -0.80% -1.00%EU 07:30 Índice de Precios al Productor Subyacente, Junio 0.20% 0.20%EU 08:55 Sentimiento de Consumidor de la Universidad de Michigan, Julio 72.0 pts. 73.2 pts.

En el transcurso de la semana también se podrán dar a conocer las cifras de las ventas de la AMIA y la ANTAD al mes de junio, así como las ventas de Walmex

09-jul

11-jul

12-jul

13-jul

31

Semana del 9 al 13 de julio de 2012

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.