Módulo Endeudamiento Juvenil

16

MÓDULO INTRODUCTORIO

-

Upload

pablo-andres-sebastian-mundaca-fuentes -

Category

Documents

-

view

37 -

download

1

description

Definiciones básicas de endeudamiento

Transcript of Módulo Endeudamiento Juvenil

MÓDULO

INTRODUCTORIO

MÓDULO

INTRODUCTORIO

Introducción

Este módulo nos permitirá comprender qué es el SERNAC, su relación con la educación

financiera, la importancia de ésta y el impacto que provocan nuestras decisiones en el

mundo financiero actual.

Aprendizajes Esperados

• Conocer qué es el SERNAC y su relación con la educación financiera.

• Comprender la importancia de la educación financiera, para la toma de

decisiones en materias de consumo.

Temas y Actividades

Tema:

1. Educación financiera

1.1 ¿Qué es el SERNAC y cuál es su relación con la educación financiera?

1.2 ¿Qué es la educación financiera?

1.3 Educación financiera: una habilidad vital básica

1.4 Beneficios de la educación financiera

1.5 Necesidad de educación financiera

Actividad: Diagnóstico (actividad sin evaluación)

Tiempo estimado de dedicación

1 hora pedagógica.

1. Educación financiera

1.1 ¿Qué es el SERNAC?, ¿Cuál es su relación con la educación financiera?

El Servicio Nacional del Consumidor es un servicio público con presencia en todas las

regiones del país y tiene como misión informar, proteger y educar a los/as

consumidores/as, así como promover la participación ciudadana.

Desde el año 2015, el SERNAC está implementando un Programa de Educación

Financiera dirigido a Jóvenes, el cual tiene como propósito formar ciudadanos críticos

frente a las presiones del mercado, que puedan jerarquizar recursos y diferenciar

deseos de necesidades, así como ser capaces de generar ahorro y prevenir el

sobreendeudamiento.

Este curso de perfeccionamiento on-line es una de las vías que ha diseñado el Servicio

para proveer contenidos, herramientas y recursos, para contar con una población

joven cada vez más alfabetizada financieramente y que, por tanto, pueda tomar

decisiones favorables para su calidad de vida tanto personal, familiar como en su

relación con el entorno.

1.2 ¿Qué es la educación financiera?

Hoy en día, una de las principales características de las relaciones sociales es la creciente importancia que ha asumido la actividad económica en la vida cotidiana de las personas, independiente de su estrato social.

En la actualidad, el consumo tiene como propósito no solo la búsqueda de la simple utilidad que tienen los productos demandados, sino que el consumo se encuentra asociado al grado de satisfacción simbólica que representan los productos, es decir, a la creación, soporte y proyección de una determinada imagen que se consume.

Tanto la educación como las competencias financieras deben contribuir a la equidad social del país, a través de reducir la asimetría de información y la promoción de la participación ciudadana en el control y regulación de los sistemas económicos y financieros.

La educación financiera es esencial para ayudar a los consumidores a tomar decisiones bien informadas y beneficiosas que permitan mejorar su situación financiera y fortalecer las eficiencias en el mercado financiero. Los consumidores capacitados financieramente son la primera línea de defensa para el buen funcionamiento de los mercados (Braunstein, 2008)

Pero… ¿Qué es la educación financiera?

La educación financiera (EF) es un proceso por el cual los y las consumidores y consumidoras mejoran su compresión de los productos financieros, conceptos y riesgos de los mismos y, a través de una adecuada información, instrucción y/o asesoramiento

objetivo, desarrollan las habilidades y confianza para ser más conscientes de los riesgos financieros y oportunidades, para tomar decisiones informadas, saber dónde acudir para obtener ayuda y tomar otras acciones efectivas para mejorar su bienestar financiero (OCDE, 2012).

1.3 Educación financiera: una habilidad vital básica

Actualmente evidenciamos que existe facilidad para el acceso al crédito y, como resultado de ello, las personas se han vuelto más tolerantes y aceptadoras del endeudamiento, como una forma de acceso a aquellos bienes y servicios deseados.

De esta forma el crédito y la actitud hacia el endeudamiento se han convertido en elementos de socialización económica familiar y social, presentándose en segmentos de consumidores cada vez más jóvenes.

Hoy en día el 37% de los jóvenes chilenos presenta deudas a su nombre, mientras que el 25% de ellos posee una tarjeta de crédito de algún banco o multitienda.

Al respecto, según un estudio1 del Banco Central de Chile (2013), el número de deudores jóvenes en el sistema bancario en el año 2013 corresponde a 1.017.865 de personas menores de treinta años, el número de morosos se cuantifica en 137.420 (deuda con vencimiento de más de noventa días).

Por su parte, el número de EES que poseen tarjetas de crédito se cuantificó en 34.989, con una deuda promedio equivalente a $75.018 por cada estudiante. El porcentaje de morosidad (sobre 30 días) corresponde al 5,81% de la cartera total.

Como se advierte, la educación financiera es una habilidad básica para participar de la sociedad moderna. En el caso de los jóvenes, les puede servir para aprender a vivir de forma independiente, para saber cómo manejar el presupuesto y ser capaces de tomar decisiones financieras informadas para la vida cotidiana, por ejemplo, eligiendo contratos de telefonía celular y servicios básicos.

Los productos y servicios financieros varían ampliamente, y en el caso del crédito, pueden ser particularmente de fácil acceso para muchos de los jóvenes hoy en día. Al mismo tiempo, estos productos y servicios son cada vez más complicados y las decisiones más difíciles. Se suma a esta complejidad los desarrollos económicos y tecnológicos, que han aportado una mayor conectividad global y cambios masivos en las comunicaciones y las transacciones financieras, así como las interacciones sociales y el comportamiento del consumidor.

La educación financiera marca la diferencia. Se puede capacitar y educar a los jóvenes con el conocimiento, las habilidades y la confianza para hacerse cargo de sus vidas y construir un futuro más seguro para ellos y sus familias.

1 Banco Central de Chile, 2013. E. Marshall y C. Kaufmann. Acceso de los jóvenes a los servicios financieros: realidades y desafíos.

A continuación los invitamos a revisar el siguiente video:

“Educación financiera”

Serie: “Para vivir mejor, educación financiera”

Link para descargar video: http://goo.cl/Zihop

1.4 Beneficios de la educación financiera

La educación financiera permite a los individuos mejorar la comprensión de conceptos y productos financieros, prevenir el fraude, tomar decisiones adecuadas a sus circunstancias y necesidades y evitar situaciones indeseables derivadas de un endeudamiento excesivo o de posiciones de riesgo inadecuadas. Permitiendo también llevar un orden de las finanzas del hogar y por sobre todo, tomar mejores decisiones de consumo.

Desde esta perspectiva, beneficia a individuos de todas las etapas de la vida,

independientemente del nivel de renta. A los niños les hace comprender el valor del

dinero y el ahorro, a los jóvenes les prepara para la vida independiente y a los adultos

les ayuda a planificar decisiones básicas como la compra de una vivienda, el

mantenimiento de una familia, el financiamiento de los estudios de sus hijos o a

preparar la jubilación.

En términos de beneficios globales, en el plano individual, la educación económica y

financiera, contribuye a mejorar las condiciones de vida de las personas al

proporcionar las herramientas necesarias para la toma de decisiones relativas a la

planificación para el futuro y a la administrac1.6ión de los recursos, así como

información pertinente y clara que da lugar a un mayor y mejor uso de los productos y

servicios financieros. Así, los usuarios con mayores niveles de educación financiera

tienden a ahorrar más, lo que normalmente se traduce en mayores niveles de

inversión y crecimiento de la economía en su conjunto.

A nivel de la economía nacional, la educación financiera contribuye a mejorar el

desempeño de las instituciones debido a una clientela más responsable e informada,

que puede generar un intercambio de información de mayor calidad entre las

instituciones financieras y sus clientes, apoyando la construcción y/o restablecimiento

de las confianzas en el sistema financiero. Gracias a la educación financiera, los

usuarios demandan servicios adecuados a sus necesidades y los intermediarios

financieros tienen un mejor conocimiento de las necesidades de los usuarios, lo que da

lugar a una mayor oferta de productos y servicios financieros novedosos, aumentado la

competitividad e innovación y mayores mecanismos de autorregulación del propio

mercado ante la necesidad de rendir cuentas de su acción frente a una ciudadanía

informada y activa.

1.5 Necesidad de educación financiera.

Sabemos que muchos jóvenes tienen dificultades con la información entregada por

entidades financieras; no saben cuánto terminarán pagando por el crédito, reciben

cobros que no entienden o se ven obligados a firmar contratos que parecen estar en

chino.

De acuerdo a datos del Servicio Nacional del Consumidor (SERNAC) obtenidos en el

estudio cuantitativo de temas financieros del año 2015, un 25,7% de los jóvenes

conoce los que es un producto financiero, un 25% de los encuestado, que señalo haber

pedido un crédito, cotizó en distintas instituciones financieras antes de tomar la

decisión de en qué lugar pedirlo. Al realizar un ejercicio de aplicación, sólo un 39,1%

de los jóvenes logro identificar cual era el banco más conveniente para pedir un

préstamo.

Según diversos estudios, queda de manifiesto que incluso en economías desarrolladas

la mayoría de la población realiza transacciones financieras sin los conocimientos y la

asesoría necesaria, o recurriendo a consejos no profesionales de familiares y amigos,

lo cual puede acarrear consecuencias muy costosas.

Por esta razón nace la necesidad de educar a los ciudadanos, en especial a los jóvenes,

para que tomen decisiones bien fundadas, respaldadas por información, la que tiene

por objeto el desarrollo de las herramientas y de los conocimientos para que los

consumidores estén en capacidad de manejar sus finanzas personales, y de tomar

decisiones financieras acordes con sus necesidades, expectativas y perfiles de riesgo.

El Servicio Nacional del Consumidor (SERNAC) se hace cargo de esta problemática a

través de su labor, velando por el cumplimiento de los derechos que introduce la Ley

20.555. Esta ley concentra sus esfuerzos especialmente en otorgar mayor información

y transparencia en las relaciones de consumo en materia financiera, por lo que se

vuelve indispensable que los consumidores conozcan y comprendan las implicancias de

ésta.

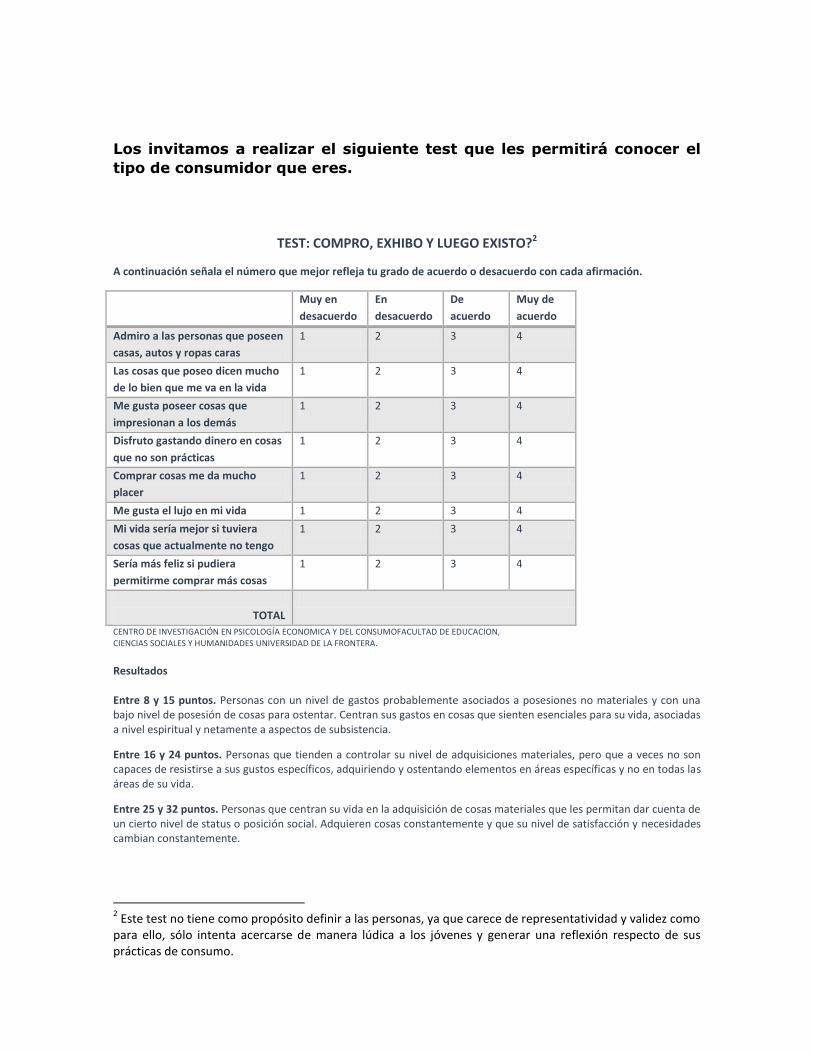

Los invitamos a realizar el siguiente test que les permitirá conocer el

tipo de consumidor que eres.

TEST: COMPRO, EXHIBO Y LUEGO EXISTO?2

A continuación señala el número que mejor refleja tu grado de acuerdo o desacuerdo con cada afirmación.

Muy en

desacuerdo

En

desacuerdo

De

acuerdo

Muy de

acuerdo

Admiro a las personas que poseen

casas, autos y ropas caras

1 2 3 4

Las cosas que poseo dicen mucho

de lo bien que me va en la vida

1 2 3 4

Me gusta poseer cosas que

impresionan a los demás

1 2 3 4

Disfruto gastando dinero en cosas

que no son prácticas

1 2 3 4

Comprar cosas me da mucho

placer

1 2 3 4

Me gusta el lujo en mi vida 1 2 3 4

Mi vida sería mejor si tuviera

cosas que actualmente no tengo

1 2 3 4

Sería más feliz si pudiera

permitirme comprar más cosas

1 2 3 4

TOTAL

CENTRO DE INVESTIGACIÓN EN PSICOLOGÍA ECONOMICA Y DEL CONSUMOFACULTAD DE EDUCACION, CIENCIAS SOCIALES Y HUMANIDADES UNIVERSIDAD DE LA FRONTERA.

Resultados Entre 8 y 15 puntos. Personas con un nivel de gastos probablemente asociados a posesiones no materiales y con una bajo nivel de posesión de cosas para ostentar. Centran sus gastos en cosas que sienten esenciales para su vida, asociadas a nivel espiritual y netamente a aspectos de subsistencia.

Entre 16 y 24 puntos. Personas que tienden a controlar su nivel de adquisiciones materiales, pero que a veces no son capaces de resistirse a sus gustos específicos, adquiriendo y ostentando elementos en áreas específicas y no en todas las áreas de su vida.

Entre 25 y 32 puntos. Personas que centran su vida en la adquisición de cosas materiales que les permitan dar cuenta de un cierto nivel de status o posición social. Adquieren cosas constantemente y que su nivel de satisfacción y necesidades cambian constantemente.

2 Este test no tiene como propósito definir a las personas, ya que carece de representatividad y validez como

para ello, sólo intenta acercarse de manera lúdica a los jóvenes y generar una reflexión respecto de sus prácticas de consumo.

MÓDULO

ENDEUDAMIENTO JUVENIL

MÓDULO

ENDEUDAMIENTO JUVENIL

Introducción

Este módulo nos permitirá conocer la relación de los jóvenes con el sistema financiero

y su relación con el endeudamiento.

Aprendizajes Esperados

• Identificar los principales riesgos del sobreendeudamiento en jóvenes

Temas y Actividades

Tema:

1. Endeudamiento Juvenil

1.1 Acceso de los jóvenes a productos financieros

1.2 Los jóvenes y el endeudamiento

1.3 ¿Por qué nos endeudamos?

2. Riegos del sobreendeudamiento

2.1 Pero, cuáles son los efectos de un sobreendeudamiento

2.2 ¿Qué conductas pueden convertirnos en personas sobre endeudadas?

3. ¿Cuándo nos sobre endeudamos?

1.1 ¿y tú, estás sobre endeudad@?

Actividad: Evaluación de Contenidos

Tiempo estimado de dedicación

1 hora pedagógica.

1. Endeudamiento Juvenil

1.1 Acceso de los jóvenes a productos financieros

El Banco Central plantea que el acceso de los jóvenes a los productos y servicios

financieros ha adquirido creciente importancia en nuestro país, siguiendo una

tendencia observada con anterioridad en países avanzados.

De acuerdo al estudio realizado por el Instituto Nacional de la Juventud (INJUV) en

2013, el 25% de los jóvenes entre 18 y 29 años tiene tarjetas de crédito en algún

banco y un 27% tiene tarjera de crédito de alguna multitienda o supermercado.

Si bien esto puede ser considerado un dato positivo, porque permite acceso a más y

mejores bienes y a un estándar o nivel de vida mejor, va acompañado de nuevos

problemas; el endeudamiento juvenil en Chile, existe.

1.2 Los jóvenes y el endeudamiento

El estudio de endeudamiento en jóvenes de INJUV, entrega información clave sobre los

jóvenes deudores de nuestro país.

También en la referida encuesta, los resultados que se obtuvieron al preguntar por el

tipo de deuda o crédito que tiene los jóvenes, fueron los siguientes: 43% tiene crédito

universitario, 39% tiene tarjetas de crédito de casas comerciales, 30% tiene créditos

de consumo, 11% tiene línea de crédito, 10% tiene avances en dinero, 3% tiene

créditos hipotecarios y el 2% declara poseer crédito automotriz.

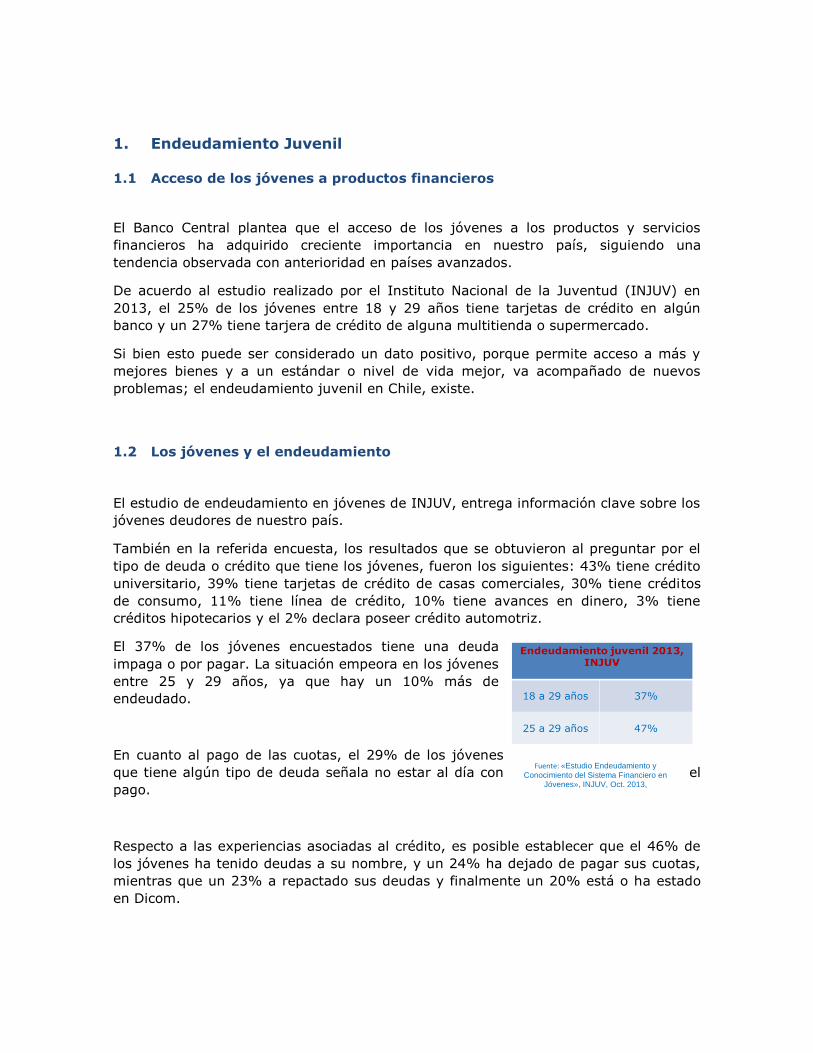

El 37% de los jóvenes encuestados tiene una deuda

impaga o por pagar. La situación empeora en los jóvenes

entre 25 y 29 años, ya que hay un 10% más de

endeudado.

En cuanto al pago de las cuotas, el 29% de los jóvenes

que tiene algún tipo de deuda señala no estar al día con el

pago.

Respecto a las experiencias asociadas al crédito, es posible establecer que el 46% de

los jóvenes ha tenido deudas a su nombre, y un 24% ha dejado de pagar sus cuotas,

mientras que un 23% a repactado sus deudas y finalmente un 20% está o ha estado

en Dicom.

Fuente: «Estudio Endeudamiento y

Conocimiento del Sistema Financiero en Jóvenes», INJUV, Oct. 2013,

1.3 ¿Por qué nos endeudamos?

En Chile un 60% de los jóvenes entiende el endeudamiento como “el sólo hecho de

tener una deuda”, mientras que el 40% restante sólo cree se “está endeudado” cuando

no se paga (25%) o cuando se atrasa en el pago (15%).

De acuerdo a datos de Servicio Nacional del Consumidor del año 20153, sólo el 20% de

los jóvenes de Centros de Formación Técnica e Institutos Profesionales sabe qué es el

endeudamiento, mientras que un 42,8% piensa que corresponde a pago atrasado de

facturas.

La respuesta al por qué nos endeudamos puede estar asociada a variadas respuestas,

muchas de las cuales se sustentan en creencias irracionales como;

SÓLO CON LA TARJETA PUEDO COMPRAR…

NO SE PUEDE COMPRAR SI NO ES A CRÉDITO… ES LA ÚNICA FORMA DE COMPRAR LAS COSAS…

LAS OFERTAS SON BUENAS PARA EL PRESUPUESTO…

ES IMPOSIBLE AHORRAR EN NUESTROS TIEMPOS…

En este escenario es que el endeudamiento aparece como la vía que nos permite;

LA INMEDIATEZ DE ACCESO A CIERTOS BIENES DE CONSUMO (TECNOLOGÍA, VIAJES, VIVIENDA,

ETC.)

“MOVILIDAD SOCIAL EN CUOTAS” (SOY LO QUE CONSUMO, CONSUMO LO QUE SOY)

En el caso de los jóvenes las principales razones que los llevan a endeudarse son:

PARA SOLUCIONAR UNA EMERGENCIA O UN IMPREVISTO

PARA PAGAR SU EDUCACIÓN

PARA GASTOS DE ENTRETENCIÓN U OCIO

PARA APROVECHAR UNA OPORTUNIDAD DE NEGOCIO

PARA SALIR DE VACACIONES

Pero qué entendemos por endeudamiento… es el proceso por el que se obtienen

recursos financieros mediante operaciones de crédito que implican compromiso de

pagos futuros.

Básicamente, el endeudamiento es una oportunidad de adquirir inmediatamente

ciertos bienes de consumo, como compra de una vivienda, de vehículos, en definitiva

aquellos que representan un costo superior a nuestros ingresos mensuales. También la

contratación de servicios de alto costo, como intervenciones quirúrgicas o tratamientos

de enfermedades de alto costo, viajes de turismo, vacaciones, etc.

3 Estudio cuantitativo de temas financieros, segmento Jóvenes de Centros de Formación Técnica e Institutos

Profesionales, 2015.

También, el endeudamiento da “movilidad social” ya que permite alcanzar un nivel de

vida que conlleva a disfrutar de comodidades y bienes que con nuestros ingresos

demoraríamos más en tenerlos.

Pero qué entendemos por endeudamiento… es el proceso por el que se obtienen

recursos financieros mediante operaciones de crédito que implican compromiso de

pagos futuros.

2. Riegos del sobreendeudamiento

2.1. Pero, ¿Cuáles son los efectos de un sobreendeudamiento?

El sobrendeudamiento presenta variados efectos sobre los consumidores, ya sea en el

ámbito personal, familiar o laboral.

En el ámbito familiar, las personas tienden a sentirse inseguras, con altos nivel de

stress, temor y duda. Sobre lo familiar, aparecen los conflictos, la ansiedad, las

discusiones, y alteraciones sobre el entorno.

En el trabajo, se asocia a una baja productividad, desconcentración y miedo a

reclamar.

Las relaciones sociales también se ven afectadas, produciéndose aislamiento y

sensación de fracaso.

En lo económico, perdida de crediticia, y como consecuencia, deterioro de la situación

económica.

En lo judicial, riesgo de juicio ejecutivo, y pérdida de bienes por un eventual embargo.

2.2 ¿Qué conductas pueden convertirnos en personas sobre endeudadas?

Dentro de las conductas que podrían influir para convertirnos en personas

sobreendeudadas está la priorización inadecuada de los gastos en función de los

deseos, en vez de ordenarlos de acuerdo a las necesidades personales y/o familiares y

al presupuesto disponible, por tanto:

SE CONSUME MÁS DE LO NECESARIO Y SE GASTA EN DINERO QUE SE TENÍA PARA OTRA COSA.

SE COMPRA ALGO SÓLO PORQUE ESTÁ DE OFERTA, Y NO PORQUE SE NECESITA.

SE CONSUME PARA SUBIR LA AUTOESTIMA, PARA PASAR UN MAL RATO, POR ASPECTOS

PSICOLÓGICOS.

Otra de las formas de riesgo para sobre endeudarse, es el hecho de tener o usar

muchas tarjetas de crédito, dado que;

RESULTA MÁS COMPLEJO ADMINISTRARLAS.

AUMENTA EL GASTO, PORQUE EL USO DE MUCHAS DE ELLAS TRAE APAREJADO EL GASTO DE

COMISIONES POR ADMINISTRACIÓN, LAS CUALES SE COBRAN MENSUALMENTE, POR LO QUE EN

CASO DE FALTA DE CAPACIDAD DE PAGO SE PUEDE TRASFORMAR EN UNA BOLA DE NIEVE.

ATRASO EN LOS PAGOS, ENCARECE LOS COSTOS POR LOS INTERESES Y GASTOS DE COBRANZA.

PUEDE LLEVAR A DESCUIDAR SUS ANTECEDENTES FINANCIEROS, LO QUE PUEDE SIGNIFICAR

DIFICULTAD EN EL TRABAJO, PROBLEMAS SI QUIERE PEDIR ALGÚN TIPO DE CRÉDITO, ETC.

Te invitamos a revisar el siguiente video:

“Tarjeta de Crédito”

Serie: “Para vivir mejor, educación financiera”

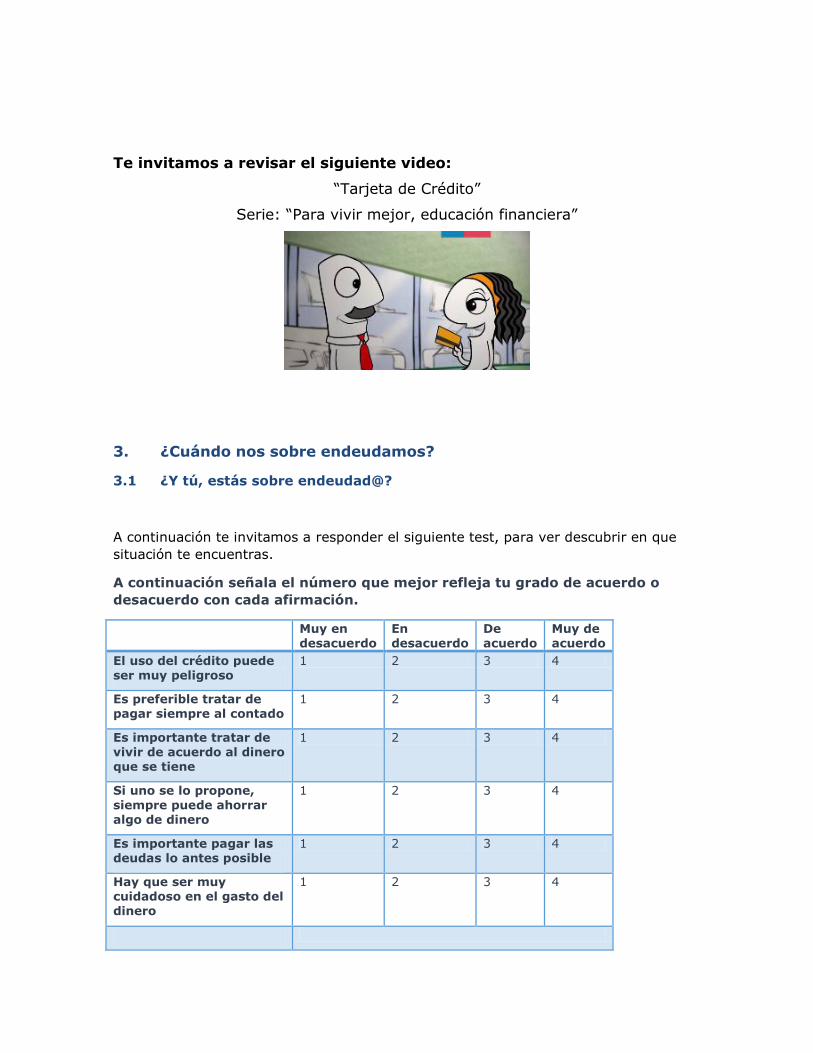

3. ¿Cuándo nos sobre endeudamos?

3.1 ¿Y tú, estás sobre endeudad@?

A continuación te invitamos a responder el siguiente test, para ver descubrir en que

situación te encuentras.

A continuación señala el número que mejor refleja tu grado de acuerdo o

desacuerdo con cada afirmación.

Muy en desacuerdo

En desacuerdo

De acuerdo

Muy de acuerdo

El uso del crédito puede ser muy peligroso

1 2 3 4

Es preferible tratar de pagar siempre al contado

1 2 3 4

Es importante tratar de vivir de acuerdo al dinero que se tiene

1 2 3 4

Si uno se lo propone,

siempre puede ahorrar algo de dinero

1 2 3 4

Es importante pagar las deudas lo antes posible

1 2 3 4

Hay que ser muy cuidadoso en el gasto del dinero

1 2 3 4

Total

CENTRO DE INVESTIGACIÓN EN PSICOLOGÍA ECONOMICA Y DEL CONSUMOFACULTAD DE EDUCACION, CIENCIAS

SOCIALES Y HUMANIDADES, UNIVERSIDAD DE LA FRONTERA

Resultados

Entre 6 y 11 puntos. SIN RESERVAS. Propenso a tener un alto nivel de endeudamiento,

acarreando generalmente problemas familiares y personales, acumulando deudas y boletas

impagas del agua, teléfono, luz, arriendo, etc. ALTAS PROBABILIDADES DE

SOBRENDEUDAMIENTO!

Entre 12 y 18 puntos. AMBIVALENTE. Persona con un comportamiento ambivalente y

contradictorio, que se encuentra en un punto límite entre una vida tranquila y una vida con

algunas deudas. Tienden a ser personas que se endeudan con cautela pero que puede

tener impulsos que no pueden controlar.

Entre 19 y 24 puntos: AHORRADOR. Persona con un alto nivel de austeridad, capaz de

programar sus compras y utilizar de manera adecuada, racional y prudente los sistemas de

crédito y el dinero en general, teniendo mayor dinero a su disposición, principalmente a través

de sistemas de ahorro. RESPONSABLE Y AHORRADOR!!!

A continuación revisaremos algunos conceptos que nos permitirán saber si nos

encontramos sobre endeudados.

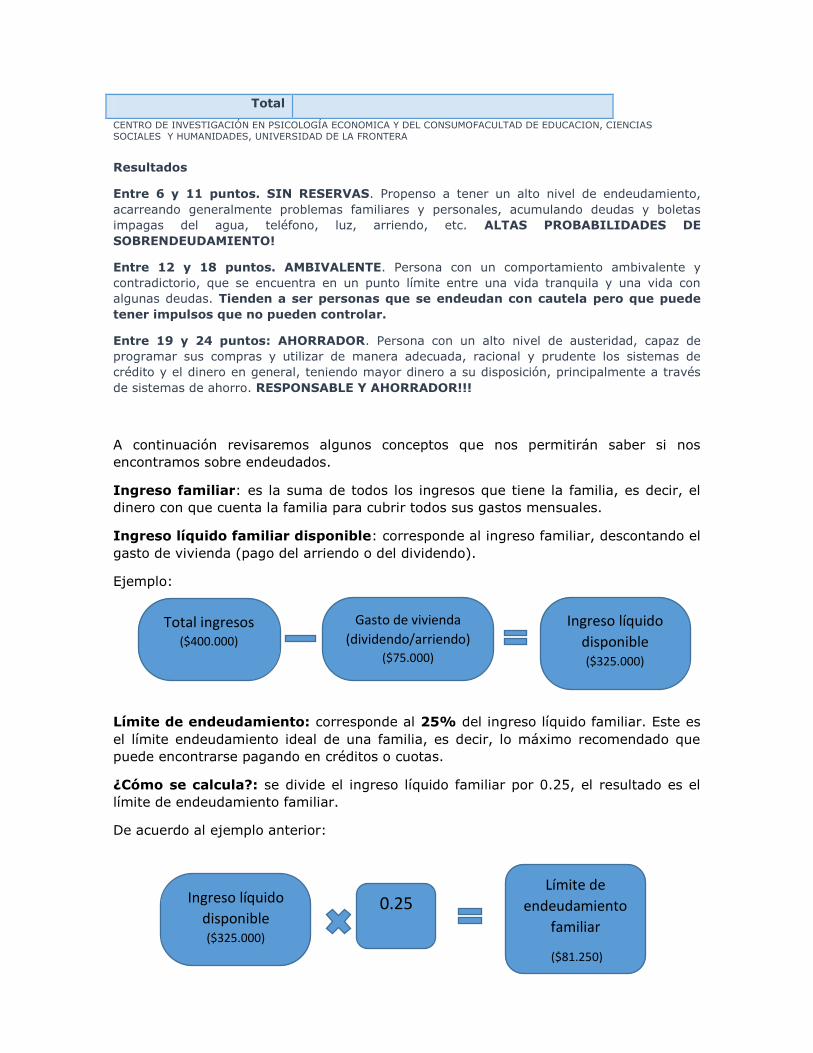

Ingreso familiar: es la suma de todos los ingresos que tiene la familia, es decir, el

dinero con que cuenta la familia para cubrir todos sus gastos mensuales.

Ingreso líquido familiar disponible: corresponde al ingreso familiar, descontando el

gasto de vivienda (pago del arriendo o del dividendo).

Ejemplo:

Límite de endeudamiento: corresponde al 25% del ingreso líquido familiar. Este es

el límite endeudamiento ideal de una familia, es decir, lo máximo recomendado que

puede encontrarse pagando en créditos o cuotas.

¿Cómo se calcula?: se divide el ingreso líquido familiar por 0.25, el resultado es el

límite de endeudamiento familiar.

De acuerdo al ejemplo anterior:

Total ingresos ($400.000)

Gasto de vivienda

(dividendo/arriendo) ($75.000)

Ingreso líquido

disponible ($325.000)

Ingreso líquido

disponible ($325.000)

0.25 Límite de

endeudamiento

familiar

($81.250)

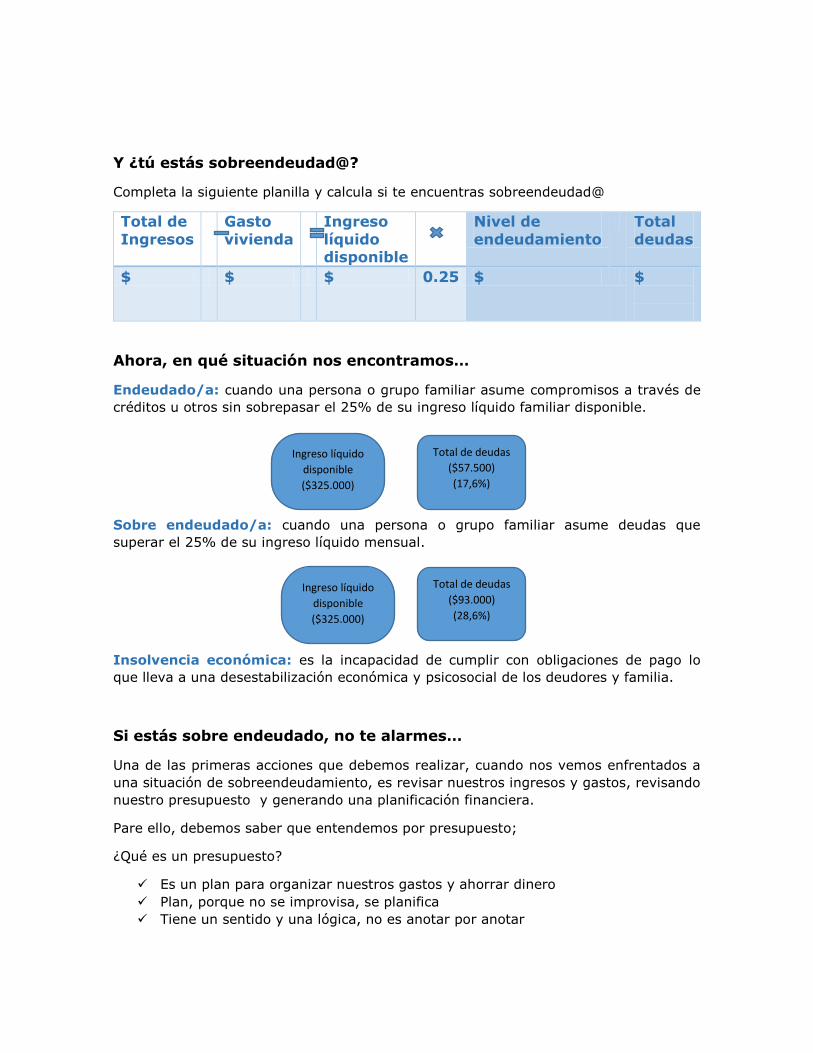

Y ¿tú estás sobreendeudad@?

Completa la siguiente planilla y calcula si te encuentras sobreendeudad@

Total de

Ingresos

Gasto

vivienda

Ingreso

líquido disponible

Nivel de

endeudamiento

Total

deudas

$ $ $ 0.25 $ $

Ahora, en qué situación nos encontramos…

Endeudado/a: cuando una persona o grupo familiar asume compromisos a través de

créditos u otros sin sobrepasar el 25% de su ingreso líquido familiar disponible.

Sobre endeudado/a: cuando una persona o grupo familiar asume deudas que

superar el 25% de su ingreso líquido mensual.

Insolvencia económica: es la incapacidad de cumplir con obligaciones de pago lo

que lleva a una desestabilización económica y psicosocial de los deudores y familia.

Si estás sobre endeudado, no te alarmes…

Una de las primeras acciones que debemos realizar, cuando nos vemos enfrentados a

una situación de sobreendeudamiento, es revisar nuestros ingresos y gastos, revisando

nuestro presupuesto y generando una planificación financiera.

Pare ello, debemos saber que entendemos por presupuesto;

¿Qué es un presupuesto?

Es un plan para organizar nuestros gastos y ahorrar dinero

Plan, porque no se improvisa, se planifica

Tiene un sentido y una lógica, no es anotar por anotar

Total de deudas

($57.500)

(17,6%)

Ingreso líquido

disponible

($325.000)

Ingreso líquido

disponible

($325.000)

Total de deudas

($93.000)

(28,6%)

Tiene visión de futuro, no es organizar por organizar, ni ahorrar por ahorrar,

incluye desarrollo y metas.

¿Cuáles son sus beneficios?

Ordena: permite priorizar qué primero y qué después.

Sincera los gastos: el dinero no “desaparece mágicamente”. Por ejemplo: si tú fumas

y no lo consideras en el presupuesto, probablemente te va a faltar plata a fin de mes.

Cuando se sabe en qué se gasta tu dinero, es posible realizar un control.

Permite planificar: tanto para el pago de cuentas como las metas que se proponga la

persona o la familia (ahorro para vacaciones, auto, navidad, etc.)