Mecanismos para luchar contra evasion y elusion fiscal

29

Mecanismos de lucha contra la evasión y elusión fiscal Jaime Atienza Santo Domingo, septiembre2014

Transcript of Mecanismos para luchar contra evasion y elusion fiscal

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 1/29

Mecanismos de lucha

contra la evasión yelusión fiscal

Jaime AtienzaSanto Domingo, septiembre2014

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 2/29

El sistema fiscal es crucial para lograr que los países aborden

políticas de largo plazo que alivien la pobreza y ladesigualdad, construyan estados fuertes y transparentes eimpulsen un modelo de crecimiento sostenible e inclusivo.

1. Sistemas fiscales para lucharcontra la desigualdad.

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 3/29

Los límites y las zonas grises

1.Evasión fiscal: es ilegal. Se trata de no declarar algunos

ingresos, escondiéndolos en cuentas en el extranjero (cuandose trata de utilidades) o de no pagar el IVA

1.Elusión fiscal: es legal. Se trata de utilizar herramientaslegales (resquicios en la ley) para reducir al mínimo el pago deimpuestos

2.Planificación fiscal agresiva: está en la frontera entrelegalidad e ilegalidad. Se trata de explotar al máximo los límites

de los sistemas fiscales internacionales para pagar cuantosmenos impuestos posibles. Requiere la creación de empresassólo con el fin de reducir este pago de impuestos, sin quetengan una relación con una actividad real.

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 4/29

Elevadísimos niveles de evasiónfiscal

En América Latina se recauda poco (insuficiente) y mal (bajoefecto redistributivo).

La razón no se encuentra solo el mal diseño de los sistemastributarios o baja capacidad administrativa.

También los elevados niveles de pérdidas de recursos, en granmedida por el fraude fiscal.

El problema: EVASIÓN Y ELUSIÓN FISCAL

Quienes son los responsables: LAS GRANDESTRANSNACIONALES

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 5/29

UN PROBLEMA GENERALIZADO

•Casi un 50% del comercio mundial pasa por un paraíso fiscal

•El 70% del comercio mundial se realiza entre empresas del mismo grupo•El 34% de las filiales de las 10 principales empresas extractivas están basadas enparaísos fiscales

PERO QUE AFECTA MUCHO EN LA REGIÓN•La evasión del impuesto a la renta es una práctica muy generalizada: entre el 40% y el

50% en la mayor parte de los países.•Representa una caída del 4,9% del PIB en promedio

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 6/29

2. Cómo operan las grandescorporaciones

Problema:

•Las empresas no están pagando impuestos sobre la actividadreal que se genera en países donde opera ni donde se crea elvalor real

•En cambio, logran trasladar artificialmente beneficios de lospaíses donde tiene lugar la actividad real (tangible), con tiposimpositivos más elevados, hacia paraísos fiscales (de baja o

nula tributación y en los que además predomina la opacidad yel secretismo)

•Hasta ahora, este problema es legal o en los márgenes de la

legalidad

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 7/29

(a) La doble no-tributación

1.La erosión de las bases: trasladando artificialmentebeneficios hacia paraísos fiscales

a. planificación fiscal agresiva, la delgada línea entreelusión y evasión fiscal

b. El abuso en la utilización de paraísos fiscales a travésde empresas pantalla

c. La manipulación de precios de transferencia

2.Abusando de la los resquicios entre administraciones y lafalta de homogeneidad del sistema internacional que da lugar aprácticas de doble-no tributación

a. El intercambio de información entre administracionestributarias

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 8/29

(b) Estructuras corporativascomo muñecas rusas:

las empresas pantalla

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 9/29

Pluspetrol BrazilCorp.

(Cayman)

PluspetrolNorte S.A.

(Peru)

CarmenCooperation

(Cayman)

PluspetrolLote 56 S.A.

(Peru)

PluspetrolVenezuela Corp.

(Cayman)

Pluspetrol CamiseaS.A.

(Peru)

Pluspetrol

Internat. Inc.

(US)

Pluspetrol PeruCorporations S.A.

(Peru)

Pluspetrol E&PS.A

(Peru)

PluspetrolColombia Corp.

(Cayman)

Central Termica Tucuman S.A.

(Argentina)Fenix Corp.

(Netherlands)

Pluspetrol Resources

Corporation N.V.Netherlands

Pluspetrol S.A.

(Argentina)Pluspetrol Energy S.A.

(Argentina)

Pluspetrol Capital Sarl.

(Luxemburg)

Pluspetrol Investment Ltd.

(Gibraltar)

Pluspetrol Resources Corp.

(Cayman)

Pluspetrol BoliviaCorp.

(Cayman)

Penta Energy Corp.

(British Virgin)

Pluspetrol BoliviaCorp. S.A.

(Bolivia)

Pluspetrol VenezuelaCorp.

(Venezuela)

Estructura corporativa Pluspetrol

Empresa de buzón

Subsidiaria en paraísofiscal

Subisidiaria en país deoperacíon

Oficina

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 10/29

En las islas Vírgenes Británicas, hay 830 000 compañíasregistradas … … y solo 28 000 habitantes

… en apenas 153 km2

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 11/29

( )

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 12/29

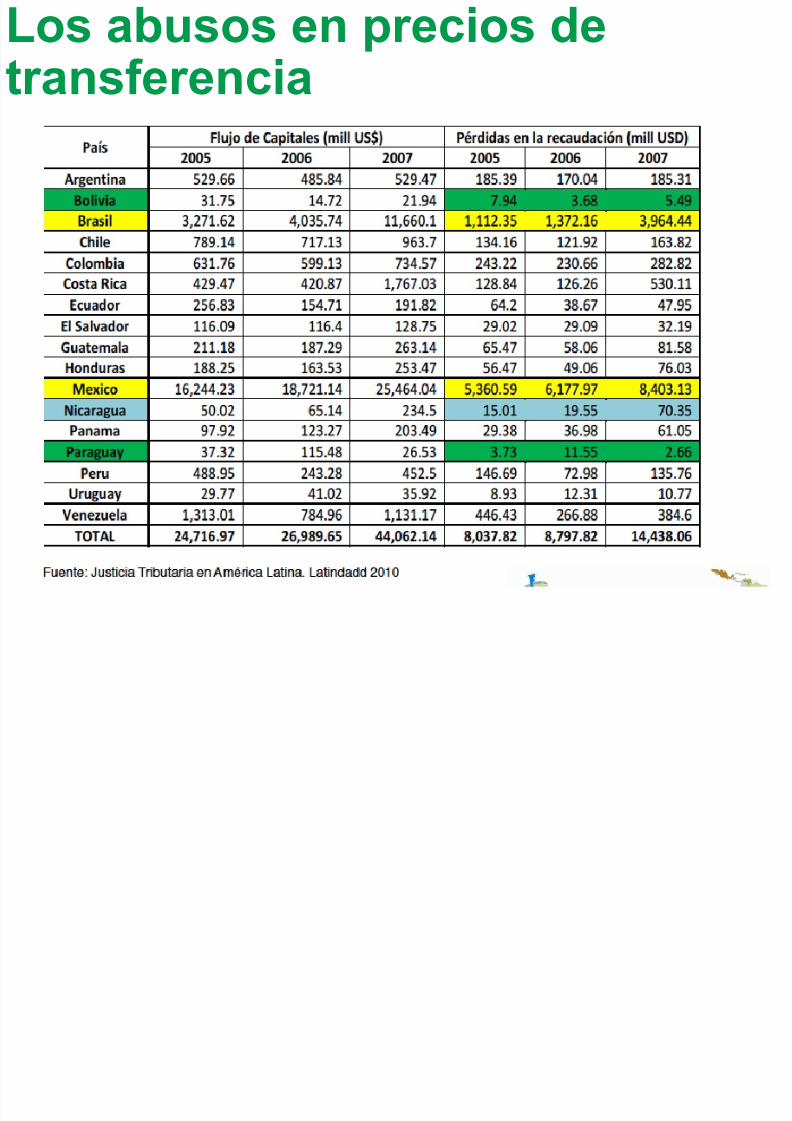

(c) Los abusos en precios detransferencia

•Se distorsionan las condiciones comerciales aplicandocondiciones que no son las de mercado, mediante la facturacióna precios fijados de manera artificial (mayor o menor), llevandolas ganancias a territorios de menor tributación (paraísosfiscales)

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 13/29

13

Los precios de transferencia en LAC

• La manipulación de precios de transferencia representa el92,7% del total de los flujos ilícitos que salen de Brasil.

• La Admnistración tributaria de Perú (SUNAT) ha calculadoque entre 2007 y 2012, 590 empresas llevaron a cabo

transacciones comerciales sometidas a precios detransferencia, por un importe total de 370.000 millones dedólares, aproximadamente un 26% del PIB del país anual.En 2013, SUNAT apenas pudo auditar una parte (27casos) detectando 105 millones de dólares en impuestos

evadidos, suficiente para financiar la práctica totalidad delprograma de atención materna neonatal del país.

L b i d

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 14/29

Los abusos en precios detransferencia

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 15/29

Producción país A:vende a 1$. Por

debajo del valor real

Declara pérdidas

Intermediación en País B:

vende a 100$ - Margen muyalto. Beneficio: 99$

Comercializadora enPaís C: revende a

101$. Margen muybajo Beneficio 1$

PAÍS PRODUCTOR

TIPO ISR: 20%

BENEFICIO DECLARADO: 0IMPUESTOS PAGADOS: 0$

PARAÍSO FISCAL:TIPO ISR: 0%BENEFICIO DECLARADO:99IMPUESTOS: 0$

PAÍS COMERCIALIZADORTIPO ISR: 30%BENEFICIO DECLARADO: 1

IMPUESTOS: 0,3$

El d l b

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 16/29

El caso de la banana

País de venta – UK Centros Offshore País productor -Ecuador

Costes 0,39 0 0,12

Beneficio declarado 0,01 0,47 0,01

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 17/29

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 18/29

(d) L i ti fi l

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 19/29

(d) Los incentivos fiscales

•Carrera a la baja: competencia desleal… pero muchas veceslegal

•Son tratamientos preferenciales para las rentas de capital ydeterminadas actividades empresariales, amparadas por

acuerdos de inversión o de doble imposición

•En Colombia, se detectó que algunas empresas mineras, entre2005 y 2010, se aprovechaban de ventajas fiscales de tal forma

que por cada 100$ pagados en impuestos recibían 200$ endeducciones, exenciones o bonificaciones fiscales

3 P é d i t i

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 20/29

3. Porqué una agenda internacion

• OCDE: entre el 60% y el 70% del comercio mundial se

realiza entre empresas del mismo grupo• Activos en paraísos fiscales: 32 billones USD

• Salidas de capitales ilícitos PED: + de 1 billón US$

• 99% de las principales empresas europeas tienen al menosuna filial en un paraísos fiscal

• 50% del comercio mundial pasa por alguna sociedad ubicadaen un paraíso fiscal

• Pérdida estimada de ingresos fiscales por año: 160.000MUSD en países en desarrollo

P é d i t i l

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 21/29

Porqué una agenda internacional

• 40% de los activos en paraísos fiscales está en manos de grandes

fortunas individuales, aproximadamente 18,4 bn usd lo que

permitiría recaudar impuestos adicionales para acabar dos veces con

la pobreza extrema en el mundo. 2/3 en jurisdicciones

dependientes de la UE (UK sobre todo). (según investigación Oxfam)

• En 2010 se calculaba que se necesitan aproximadamente450.000 millones de dólares al año para alcanzar los ODM.Esto representa menos del 0.5% del capital total que seencuentra en paraísos fiscales.

• Falta de capacidad administrativa. Falta de oficiales de laadministración fiscal. (650.000 menos, por debajo delpromedio en la OCDE)

C t t LAC?

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 22/29

Cuanto supone esto en LAC?

• Los capitales de LAC en paraísos fiscalesrepresentan tanto como el PIB de Brasil (algo másde 2bn usd).

• De Brasil salen a paraísos fiscales el equivalente a

160% de la deuda externa del país.

• Los mexicanos, hasta 227% de su deuda externaque además son los que más rendimiento sacan a

sus activos en paraísos fiscales (113%).

L t i t i l

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 23/29

La respuesta internacional

“Los países en desarrollo deben aprovechar losbeneficios que brinda la nueva agenda del G20 sobre

fiscalidad.

Los beneficios deben ser gravados allí donde sedesarrollan las actividades productivas y donde secrea el valor ”

La resp esta de la OCDE

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 24/29

La respuesta de la OCDE

• El sistema fiscal internacional está roto y obsoleto

• Fue creado hace cerca de 80 años, con unas estructurascorporativas y unos modelos de negocio completamentediferentes. Las reglas fiscales internacionales vigentes, no han

seguido el ritmo de la evolución del entorno empresarial.

• Las soluciones tienen que estar aprobadas en Diciembre 2015

SI LAS REGLAS NO RESPONDEN A LA REALIDAD,HAY QUE CAMBIAR LAS REGLAS

Concl siones acciones frente a

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 25/29

Conclusiones: acciones frente ala evasión y elusión fiscal

•Hasta ahora, este problema es legal o en los márgenes de lalegalidad

•Momento de cambiar las leyes, la arquitectura fiscalinternacional hacia un sistema en el que se cierren las brechas yque responda a los intereses de todos los países.

•Los cambios deben hacerse tanto desde una base nacional

pero requieren acción multilateral o al menosregional/subregional.

•Reporte país por país obligado (y público)

El plan de acción de la OCDE

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 26/29

El plan de acción de la OCDEUn plan de acción en 15 puntos alrededorde 3 Ejes fundamentales:

- Coherencia del IS a nivel internacional

- Aproximar los sistemas impositivos a la

realidad económica- Transparencia (seguridad jurídica y

predictibilidad)

Con dos líneas adicionales:

- Un enfoque específico para economía digital

- Un marco multilateral para la aplicación demedidas

Recomendaciones: reequilibrar

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 27/29

•Hay que hacer frente común para construir consensos de caraal BEPS (Base Erosion and Profit Shifting)

•Hay que cuestionar el modelo de tributación en fuente o enresidencia que genera privilegios para los países exportadoresde capital frente a los países menos avanzados.

•Mejoras sobre la tributación de los commodities y los incentivos

fiscales: es la realidad de la gran mayoría de países en la región

Recomendaciones: reequilibrarlos criterios y ampliar agenda

Los retos en LAC: cooperación

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 28/29

•Es hora de reforzar los procesos de cooperación fiscal efectivaen la región: hay que crear una verdadera agenda y acción anivel regional y subregional

•Es clave que todos los países puedan participar en igualdad decondiciones en este proceso. No puede ni debe estar dominadosolamente por los países G20/OCDE que responden a interesesde sus multinacionales.

•Oxfam reclama una voz fuerte de los países en desarrollo paraque las propuestas estén adaptadas a su situación ynecesidades.

Los retos en LAC: cooperaciónfiscal regional efectiva

8/11/2019 Mecanismos para luchar contra evasion y elusion fiscal

http://slidepdf.com/reader/full/mecanismos-para-luchar-contra-evasion-y-elusion-fiscal 29/29