Hoja de Trabajo sin Ajustes.docx

21

H H OJA OJA DE DE T T RABAJO RABAJO SIN SIN A A JUSTES JUSTES

-

Upload

julio-rodriguez -

Category

Documents

-

view

397 -

download

1

Transcript of Hoja de Trabajo sin Ajustes.docx

HHOJAOJA DEDE T TRABAJORABAJO SINSIN A AJUSTESJUSTES

2

ÍÍNDICENDICE

Introducción..................................................................................................3

Hoja de Trabajo sin Ajustes...........................................................................4

Hoja de Trabajo..........................................................................................4

Hoja de Trabajo sin Ajustes........................................................................5

Partes de la Hoja de Trabajo......................................................................7

Elaboración de la Hoja de Trabajo.............................................................9

Ejemplos de Hoja de Trabajo...................................................................13

Conclusión...................................................................................................16

3

IINTRODUCCIÓNNTRODUCCIÓN

En la mayoría de las empresas, y en especial en las grandes y de tipo

medio, las cuentas utilizadas para el registro de sus operaciones son muy

numerosas, lo que dificulta cumplir, en forma satisfactoria, el Ajuste

(revisión) de aquellas cuentas que lo requieren, así como realizar la

formulación de los asientos de cierre y preparación de los Estados

Financieros.

Estas dificultades son salvadas por los contadores con la utilización de la

Hoja de Trabajo, al reflejar en el Balance de Comprobación todos los saldos

de las cuentas utilizadas por la empresa, para registrar las operaciones

realizadas durante el Ejercicio Económico. Por ello afirmar que la Hoja de

Trabajo es el documento extra-contable (no es obligatorio) que nos

permite conocer los resultados de las operaciones realizadas por la

empresa, así como su situación económico-financiera, antes de haberlos

registrado en los libros de Contabilidad.

La Hoja de Trabajo no es un documento para uso de los propietarios o

administradores de las empresas, solo es un medio que utiliza el Contador

para su propia conveniencia y la misma, generalmente, se prepara a lápiz.

4

HHOJAOJA DEDE T TRABAJORABAJO SINSIN A AJUSTESJUSTES

Hoja de Trabajo

La hoja de trabajo es un adminículo contable, es decir, un recurso o

accesorio, un papel de contabilidad utilizado por los contadores para reunir

en ella toda la información contable de las actividades realizadas por la

empresa durante un período determinado.

Su uso no es obligatorio ni del todo indispensable dentro del registro de las

operaciones contables, pero es un instrumento que facilita la preparación

de los ajustes y ordenar la información para la elaboración de los estados

financieros.

La hoja de trabajo en una herramienta de carácter interno, sólo es de uso y

manejo del contador para hacer un ordenamiento lógico de los datos, no

es para uso de la gerencia ni para ser publicada.

En otras palabras, la hoja de trabajo es el instrumento mediante el cual se

realiza todo el proceso de elaboración de los estados financieros, desde la

emisión de un balance de comprobación preliminar hasta la presentación

de las cifras definitivas. En una hoja de trabajo se resumen todos los

conocimientos y técnicas contables de un profesional de la ciencia

contable. La hoja de trabajo consiste en una hoja de varias columnas, las

cuales contienen encabezados que tienen un objetivo específico para cada

columna.

5

Hoja de Trabajo sin Ajustes

A fin de periodo contable la empresa debe conocer dos cosas:

-La utilidad o pérdida obtenida como resultado de sus operaciones

-Su situación económico-contable

La anterior información la consigue la empresa al realizar sus estados

financieros, que son el Estado de Ganancias y Pérdidas y el Balance

General; pero normalmente no se toman los datos en forma directa de los

libros de Contabilidad de la empresas, sino que previamente se utiliza la

llamada HOJA DE TRABAJO, la cual es un instrumento informal del cual se

vale el contador para la elaboración de sus estados financieros.

Primero se toman los últimos saldos de todas las cuentas que aparecen en

el libro mayor y se pasan a la hoja de trabajo para la elaboración del

llamado balance de comprobación, el cual cuadrar indicara que muy

probablemente los registros contables de los libros estén correctos.

Existen dos clases de hojas de trabajo; la hoja Nro. 1 Sin ajustes, de 4 o de 8

columnas y la hoja Nro. 2, Con ajustes de 6 o de 12 columnas.

A la primera se le llama de 4 columnas porque tienen las siguientes

columnas:

-Balance de Comprobación

-Costo de Ventas

-Ganancias y Pérdidas

-Balance General

6

Se le llama de 8 columnas porque cada una de las cuatro anteriores viene

subdividida en DEBE y HABER (4x2=8).

A la segunda se le llama de 6 columnas porque tiene las siguientes

columnas:

-Balance de Comprobación

-Ajustes

-Balance de Comprobación Ajustado

-Costo de Ventas

-Ganancias y Pérdidas

-Balance General

Se le llama de 12 columnas porque cada una de los seis anteriores viene

subdividida en DEBE y HABER (6x2=12).

La Hoja Nro. 1 (es decir, de trabajo sin ajustes) es de poco uso, porque la

gran mayoría de los negocios tienen que realizar ajustes. Esta hoja solo se

enseña con fines didácticos y como una introducción al análisis y estudio

de la hoja con ajustes.

Lo básico para elaborar una Hoja de Trabajo radica en el conocimiento y

dominio de la clasificación de cuentas y la teoría del cargo y del abono, lo

cual nos permitirá el uso y manejo de cada cuenta en su columna correcta

(Costo de Ventas, Ganancias y Pérdidas o Balance General). El sistema

utilizado es un sistema de selección-eliminación, ya que por ejemplo las

cuentas seleccionadas y trabajadas en la columna de Costo de Ventas,

quedan eliminadas para las demás columnas. La Hoja de Trabajo no la pide

ningún código o ley escrita, pero es de uso generalizado y de utilidad real.

7

Partes de la Hoja de Trabajo

La Hoja de Trabajo sin Ajustes solo lleva, en las columnas, las partes

numero 1, 4, 5 y 6, que se nombrarán a continuación.

A diferencia de la Hoja de Trabajo con ajustes, que lleva todas las partes

(columnas) que se nombrarán a continuación.

1. Balance de Comprobación (Preliminar)

Está compuesto por dos columnas, una de débitos y otra de créditos, que

contienen cada uno de los saldos normales de las cuentas del balance de

comprobación preliminar. (Debe y Haber)

2. Ajustes

También compuesto por dos columnas de débitos y créditos, que recogen

todas las modificaciones a las cifras por medio de los ajustes respectivos.

(Debe y Haber)

3. Balance de Comprobación Ajustado

Las siguientes dos columnas, contienen los saldos de las cuentas del

balance de comprobación preliminar mas o menos las modificaciones

correspondientes a los ajustes. (Debe y Haber)

8

4. Costo de Ventas

Compuesto también de dos columnas, débitos y créditos que se utilizan

para calcular el costo de ventas del periodo, tomando en cuenta el saldo de

las cuentas relacionadas de inventario final. El calculo que se derive de

estas dos columnas, debe ser traspasado a la columna del Debe de las

siguientes dos columnas de Ganancias y Perdidas. (Debe y Haber)

5. Ganancias y Pérdidas

Las siguientes dos columnas reúnen los saldos de las cuentas de resultados

a los efectos de calcular la utilidad o perdida del periodo transferible a las

utilidades no distribuidas o al déficit según sea el caso. (Egresos e Ingresos

dentro de Debe y Haber)

6. Balance General

Las ultimas dos columnas, muestran los saldos correspondientes a las

cuentas del balance general y debe incluirse en esta columna el resultado

neto del periodo. (Activos en Debe y Pasivo + Capital en Haber)

9

Elaboración de la Hoja de Trabajo

Escriba el encabezamiento de la hoja, luego el título de cada uno de las seis

secciones, con sus respectivos DEBE y HABER, balance de comprobación,

ajustes, balance ajustado, costo de ventas, pérdidas y ganancias y el

balance general. En caso de ser una Hoja de Trabajo sin Ajustes, no se

colocan las columnas de “Ajustes” ni de “Balance Ajustado”.

Escriba el nombre de las cuentas y anote sus saldos en la sección del

balance de comprobación, asegúrese de registrar los saldos deudores en la

columna del DEBE y los saldos acreedores en la columna del HABER. Hecho

esto, procesa a sumar ambas columnas, use para ello la función suma de la

hoja electrónica, si se puede.

Una vez terminada la sección del balance de comprobación se estudia cada

uno de los saldos de las cuentas y se juzga se expresan la realidad, es decir,

si muestran la verdadera situación financiera y los resultados reales, de

conformidad con los principios de contabilidad generalmente aceptados. Al

analizar cada cuenta del balance de comprobación, encontraremos saldos

no actualizados que no representan la realidad, aun cuando sean saldos

correctos desde el punto de vista matemático, ante estos casos

procedemos a realizar el ajuste correspondiente para sincerar esos valores

originales y lograr que las cuentas expresen información actualizada, mas

apegada a la realidad de los hechos financieros.

(Omita los siguientes pasos de ser una Hoja de Trabajo sin Ajustes, hasta

donde se le indique)

En la segunda sección de la hoja de trabajo se anotan los ajustes que sean

necesarios y se preparan de modo que se facilite su posterior registro en el

10

libro diario general. Si los ajustes originan cuentas que no están en el

balance de comprobación original, ellas pueden agregarse debajo del

listado del balance inicial. Tenga especial cuidado de identificar cada ajuste

con un color para relacionar su respectivo cargo y abono, esto facilitará la

revisión y comprobación en caso de error, así como el posterior traslado al

libro diario. Al terminar la anotación de los ajustes sume cada columna, el

total de la columna de los débitos debe ser igual al total de la columna de

los créditos.

Al terminar la sección de los ajustes, pase a la sección del balance de

comprobación ajustado. En esta tercera sección se consolidan los montos

de las secciones anteriores, traslade aquí el monto de cada cuenta del

balance de comprobación, arrastrando las cifras que aparezcan en la

sección de ajustes. Sume o reste según sea el caso, y tenga cuidado de

anotar el resultado en la columna del DEBE si el saldo es deudor o en la

columna del HABER si el saldo es acreedor. Tenga siempre presente que el

saldo deudor del balance de comprobación se suma con el respectivo cargo

hecho en la sección de ajustes, el saldo acreedor del balance de

comprobación se suma con el respectivo abono hecho en la sección de

ajustes, por el contrario, se resta saldo deudor del balance de

comprobación menos el abono respectivo efectuado en la sección de

ajustes. Igualmente se resta saldo acreedor del balance de comprobación

menos el respectivo cargo realizado en la sección de ajustes. Los saldos de

las cuentas que no han sufrido ajustes se trasladan a las correspondientes

columnas del balance de comprobación ajustado, con los montos originales

que contiene el balance de comprobación inicial. Comience el

procedimiento con la primera cuenta de la hoja de trabajo y continúe, línea

por línea hasta que haya pasado todas las cuentas a las columnas de la

sección del balance ajustado. Al terminar los traslados sume cada

11

columna para verificar que sean iguales los totales de los débitos y los

créditos.

(Aquí reanude si se esta trabajando con una Hoja de Trabajo sin Ajustes, de

caso contrario realice el procedimiento completo)

El quinto paso a seguir para preparar la hoja de trabajo de una empresa

comercial, corresponde al cálculo del costo de ventas. En la columna del

DEBE se anota el monto del inventario inicial de mercancías, las compras,

fletes en compras y cualquier otro gasto en compras, en la columna del

HABER se anota el monto de las devoluciones, descuentos y rebajas en

compras, si existen, y el inventario de mercancías final. Se totaliza cada

columna y se advierte que el resultado de las sumas no son iguales, la

suma de la columna del DEBE es mayor que la suma de la columna de

HABER. La diferencia entre estas cifras constituye el costo de ventas, el cual

se anota debajo del monto obtenido en la columna del HABER para cuadrar

la sección. Este monto se traslada también al debe de la sección siguiente.

El sexto paso es para completar la sección de pérdidas y ganancias. Anote

en la columna del DEBE en el costo de ventas determinado en la sección

anterior. A la columna del HABER se trasladan los montos de las cuentas de

ingresos. Hecho esto, se procede a totalizar ambas columnas del mismo

modo que en la sección anterior. Se encontrará una discrepancia entre los

dos resultados, esa diferencia equivale al resultado económico alcanzado

durante el ciclo económico. Si el total del haber es mayor que la del debe el

resultado se denomina UTILIDAD DEL EJERCICIO, en caso contrario, DEBE

mayor que HABER, el resultado se llama PERDIDAD DEL EJERCICIO. Con el

propósito de cuadrar las sumas de ambas columnas, el resultado obtenido,

bien sea UTILIDAD O PERDIDA, se agrega en la columna que tenga menor

monto, con el correspondiente señalamiento en la lista de cuentas de si se

12

trata de una UTILIDAD o una PERDIDA. Este monto se traslada a la sección

de Balance General, al DEBE si es PERDIDA, al HABER si es UTILIDAD.

El séptimo paso consiste en trasladar a la sección del balance general todas

las cuentas reales y las de valuación. En la columna del DEBE se anotan los

montos de las cuentas de activo y la de PERDIDA DEL EJERCICIO y cuenta

personal si fuera este el caso, NO OLVIDE LA CUENTA DE INVENTARIO DE

MERCANCIAS FINAL, en la columna del HABER se registran los montos de

las cuentas de pasivo, capital y valuación de activos, así como también la

UTILIDAD DEL EJERCICIO, si este fuere el caso.

La Hoja de Trabajo se concluye con la totalización de los saldos de ambas

columnas de esta sección, los cuales deben arrojar sumas iguales.

13

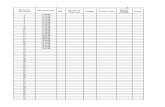

Ejemplos de Hoja de Trabajo

Con Ajustes

14

Sin Ajustes

15

16

CCONCLUSIÓNONCLUSIÓN

La Hoja de Trabajo es un BORRADOR de grandísima importancia para el

Contador, puesto que le facilita el CIERRE de los libros, los AJUSTES de las

cuentas y la preparación de los ESTADOS FINANCIEROS. De allí que sea

imprescindible para todo contador poseer completos y cabales

conocimientos de ella. Es mas, los exámenes de evaluación de los

conocimientos en las empresas de Auditores y otras que requieran los

servicios de contadores y administradores, suelen consistir en la

elaboración de un “Hoja de Trabajo”.

La Hoja de Trabajo se prepara en 9 columnas, si es sin ajustes, y 13

columnas si es con ajustes.

Esta tiene como finalidad de facilitar el cierre del ciclo contable (libro), con

los resultados CORRECTOS del ejercicio económico.

La Hoja de Trabajo no es obligatoria, ya que es un documento extra-

contable, pero si tiene vital importancia, para conocer las operaciones

realizadas por la empresa de forma fácil.