Dinero y Mercados 24-09-12

24

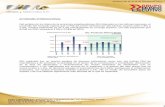

1 Semana del 24 al 28 de Septiembre de 2012 ECONOMÍA INTERNACIONAL La actividad manufacturera en las principales economías del mundo, aún se mantiene por debajo de los 50 puntos, nivel que separa el crecimiento de la contracción, lo relevante es que comparado con el mes anterior se observa una ligera mejoría, así lo señala en su lectura preliminar el índice HSBC PMI Manufacturing de China al mes de septiembre que registró una lectura de 47.8 puntos, frente 47.6 de agosto. En la zona del euro, el índice del sector manufacturero se situó en 46 unidades, su nivel más alto de los últimos seis meses, obsérvese en la siguiente gráfica, que el sector manufacturero en la zona, ha mantenido una tendencia alcista desde julio de 2012, sin embargo el índice compuesto de la actividad total disminuyó a 45.9 puntos, alcanzando su nivel más bajo de los últimos 39 meses, el índice del sector servicios bajó a 46 puntos desde 47.2 en agosto. En Estados Unidos (EU), el índice PMI manufacturero en su lectura preliminar se mantuvo sin cambios con relación al mes previo, los nuevos pedidos registraron su mayor incremento de los últimos tres meses, así como un crecimiento en el empleo. Con relación a los datos de coyuntura en EU, destaca que el balance es positivo, sobresaliendo que el sector inmobiliario de la construcción continúa dando signos de recuperación, en septiembre, el índice NAHB que presenta las ventas y futuras construcciones de viviendas, subió desde 37 a 40 puntos, alcanzando su mejor lectura desde junio del 2006.

-

Upload

mundo-ejecutivo -

Category

Documents

-

view

229 -

download

0

description

prospectiva economica, dime

Transcript of Dinero y Mercados 24-09-12

1

Semana del 24 al 28 de Septiembre de 2012

ECONOMÍA INTERNACIONAL La actividad manufacturera en las principales economías del mundo, aún se mantiene por debajo de los 50 puntos, nivel que separa el crecimiento de la contracción, lo relevante es que comparado con el mes anterior se observa una ligera mejoría, así lo señala en su lectura preliminar el índice HSBC PMI Manufacturing de China al mes de septiembre que registró una lectura de 47.8 puntos, frente 47.6 de agosto. En la zona del euro, el índice del sector manufacturero se situó en 46 unidades, su nivel más alto de los últimos seis meses, obsérvese en la siguiente gráfica, que el sector manufacturero en la zona, ha mantenido una tendencia alcista desde julio de 2012, sin embargo el índice compuesto de la actividad total disminuyó a 45.9 puntos, alcanzando su nivel más bajo de los últimos 39 meses, el índice del sector servicios bajó a 46 puntos desde 47.2 en agosto.

En Estados Unidos (EU), el índice PMI manufacturero en su lectura preliminar se mantuvo sin cambios con relación al mes previo, los nuevos pedidos registraron su mayor incremento de los últimos tres meses, así como un crecimiento en el empleo. Con relación a los datos de coyuntura en EU, destaca que el balance es positivo, sobresaliendo que el sector inmobiliario de la construcción continúa dando signos de recuperación, en septiembre, el índice NAHB que presenta las ventas y futuras construcciones de viviendas, subió desde 37 a 40 puntos, alcanzando su mejor lectura desde junio del 2006.

2

Semana del 24 al 28 de Septiembre de 2012

En tanto que las ventas de casas usadas subieron 7.8% en agosto a 4.82 millones de unidades, su mayor ritmo mensual en más de dos años, el incremento estuvo acompañado de un alza mensual en el precio de las viviendas. Los inicios de construcción de casas se incrementaron 2.32% mensual en agosto al contabilizarse 750,000 unidades, ligeramente por debajo de lo que se esperaba, en tanto que los permisos de construcción disminuyeron 0.99% a 803,000 unidades, sin embargo se esperaban alrededor de 775 mil y luego de que el mes anterior alcanzaran su mejor nivel en cuatro años.

3

Semana del 24 al 28 de Septiembre de 2012

En contraparte, el índice del sector manufacturero Empire State de la región de Nueva York, disminuyó más de lo esperado al presentar una lectura de -10.4 puntos, afectado por una caída en los nuevos pedidos y luego de que en agosto cayera a -5.9 puntos. En tanto que el índice del sector manufacturero de la Fed de Filadelfia disminuyó menos de lo que se esperaba en septiembre con una lectura de 1.9 puntos, luego de que en agosto cayera a -7.1 puntos.

El indicador anticipado que busca determinar la trayectoria de la economía en los siguientes meses, en agosto retrocedió a -0.10% luego de que el mes previo subiera 0.40%. Mientras tanto, el indicador coincidente que es una medida de la actividad económica actual, subió en agosto a 0.10%.

4

Semana del 24 al 28 de Septiembre de 2012

En la semana que terminó el 15 de septiembre se contabilizaron 382,000 solicitudes de seguro por desempleo, resultando por arriba de las 375,000 que se esperaban.

Los más recientes datos económicos están en línea con las estimaciones de la Fed, que al mes de septiembre revisaron a la baja las proyecciones de crecimiento económico PIB para este año en un rango de entre 1.7% a 2.0% comparado con el 1.9% a 2.4% anterior, mientras que las expectativas para el 2013 y 2014 mejoraron marginalmente en concordancia con la actual política monetaria expansiva y la implementación del QE3; en cuanto a la inflación consideran que finalizará este año entre 1.70% y 1.80% desde una estimación previa de 1.2% a 1.7%.

5

Semana del 24 al 28 de Septiembre de 2012

Hacia las elecciones presidenciales que se llevarán a cabo en noviembre del presente año, este viernes 21 de septiembre comenzaron las votaciones anticipadas en dos estados Idaho y Dakota del Sur, pese a las disputas pendientes en los tribunales, donde los Demócratas acusaron a las respectivas legislaturas de mayoría republicana de limitar los periodos de votación anticipada con el objetivo de suprimir la asistencia de los trabajadores y las mayorías a las urnas. En Vermont se podrá votar desde el sábado 22 y el Iowa y Wyoming a partir del 27, para finales del presente mes se espera que 30 estados ya hayan iniciado el proceso electoral.

En el ámbito internacional, el Banco de Japón (BOJ) decidió ampliar su programa de compra de activos en 10 billones de yenes (unos €97,200 millones), hasta 80 billones de yenes (Un billón de dólares), para inyectar liquidez al sistema financiero, al mismo tiempo decidió mantener las tasas de interés en el bajísimo nivel de entre el 0.0% y el 0.1% en que se encuentran desde octubre de 2010 con el objetivo de impulsar la economía. La decisión del BOJ se da después de que la Reserva Federal de EU y el Banco Central Europeo (BCE), adoptaran una nueva ronda de estímulos monetarios. El programa de compra del BOJ establecido en 2010, está dirigido a la adquisición de activos como fondos fiduciarios y valores vinculados a la renta variable para expandir la liquidez en el mercado y reforzar la confianza de los inversionistas, en el marco de una política de flexibilización monetaria. Ésta es la primera ampliación de este instrumento desde el pasado abril, y busca asegurar el regreso de la economía de Japón a la senda de un crecimiento sostenible con estabilidad de precios, según la entidad.

6

Semana del 24 al 28 de Septiembre de 2012

La expansión incluye un aumento de 5 billones de yenes (US$63,000 millones) en la compra de letras del Tesoro (T-Bills) para finales de 2013 y un incremento similar en la adquisición de bonos del Gobierno nipón para esa misma fecha. El BOJ señaló que Japón, la tercera economía mundial, ha registrado un crecimiento relativamente alto en la primera mitad de 2012, impulsado por la demanda interna, pero advirtió de que la recuperación de la actividad económica se encuentra en pausa, debido a la desaceleración de las economías extranjeras. Aun así existe un alto grado de incertidumbre en torno a la economía global, que incluye entre otros factores, las perspectivas del problema de deuda en Europa. ECONOMÍA MEXICANA Banco de México publicó las minutas de la última reunión de política monetaria del 7 de septiembre, destacando que movió a un sesgo restrictivo debido a las expectativas de una mayor inflación. En su declaración, el banco central considera que el crecimiento de la economía se mantuvo en una tendencia positiva, apoyada por las crecientes exportaciones y la fortaleza de la demanda interna. Según su cálculo, la brecha del producto se ha cerrado. Sin embargo, no hay presiones inflacionarias en el lado de la demanda, ni en el mercado de productos e insumos (mano de obra y crédito), o en la cuenta corriente. Banxico ha encontrado que el balance de riesgos para el crecimiento de la economía ha empeorado, en medio de un debilitamiento de la economía mundial, sobre todo en EU. El balance de riesgos de la inflación se ha agudizado y se deteriorará aún más en los próximos meses, explicado por choques de oferta, en particular por la gripe aviar y las continuas alzas de precios de los cereales (maíz y trigo). La inflación subyacente, ha sido impulsada por su alto componente de productos básicos, presionados por los precios de los insumos agrícolas y la apreciación del tipo de cambio. Por el contrario, la inflación subyacente de servicios, se mantiene baja y a una velocidad por debajo de la meta de inflación establecida por el Banco Central. Banco de México reconoce que la inflación en el corto plazo estará transitoriamente por encima de su rango superior (4.0%), pero no espera efectos de segunda ronda de los choques de oferta, manteniendo las expectativas bien ancladas de inflación a mediano plazo y la apreciación del tipo de cambio.

7

Semana del 24 al 28 de Septiembre de 2012

El Banco Central declaró que vigilará cuidadosamente la información entrante y la economía y que podría aumentar su tasa de interés de política monetaria para lograr su meta de inflación de 3.0%. Reiteramos nuestra opinión de que la política monetaria de Banxico se mantendrá sin cambios por lo menos hasta el final del próximo año. Las estimaciones de tasas de interés de política monetaria de diversos Bancos Centrales son las siguientes:

Las ventas al mayoreo disminuyeron 0.36% en julio con relación al mes anterior, en términos anuales se incrementaron 5.7%. Por su parte, las ventas minoristas cayeron inesperadamente 1.42% mensual y en su comparación anual se incrementaron sólo 2.6% quedando por debajo de nuestras expectativas de 3.10% y del incremento de 5.60% en junio. Estimamos un crecimiento en las ventas al por menor de 4.5% anual a lo largo del 2012 y un 3.8% para el 2013, para agosto esperamos un crecimiento de 1.5% mensual y en términos anuales 4.9%.

8

Semana del 24 al 28 de Septiembre de 2012

En el mes de agosto, la tasa de desempleo fue de 5.39%, quedando por arriba de la registrada en julio de 5.02%, con datos desestacionalizados fue de 4.93%, con un incremento de 0.14 puntos porcentuales con relación al mes previo. La población subocupada, es decir la población que ya tiene empleo pero declaró tener la necesidad y disponibilidad para trabajar más horas, alcanzó el 8.4% de la población ocupada, de tal forma que la tasa de desempleo más subempleo suma 13.79%. Estimamos una tasa de desempleo a lo largo de este año en niveles de 4.9%, en tanto que para el 2013 consideramos que podría disminuir hacia el orden de 4.7%.

9

Semana del 24 al 28 de Septiembre de 2012

10

Semana del 24 al 28 de Septiembre de 2012

MERCADOS FINANCIEROS MERCADO CAMBIARIO Luego de los fuertes avances que presentó la moneda local derivado del anuncio de la Fed el 13 de septiembre de implementar el QE3, y la decisión del Banco Central Japonés de inyectar un billón de dólares en el mercado, en la última semana presentó un ajuste técnico, en espera de que España solicite formalmente un rescate y en medio de datos económicos marginalmente mejores a nivel global, con ello la moneda se intercambió en MX$ 12.88, manteniéndose dentro de nuestro rango de cotización entre MX$ 12.60 a MX$ 13.00, para la siguiente semana estimamos que el peso oscilará entre MX$ 12.70 a MX$ 13.10 por dólar.

Al 14 de septiembre las reservas internacionales, sumaron US$ 161,101 millones, (14.09% del PIB que suma US$ 1.143 billones), contabilizando un flujo en el año de US$ 18,626 millones (+13.07%) respecto al 30 de diciembre de 2011 de US$ 142,475 millones.

11

Semana del 24 al 28 de Septiembre de 2012

12

Semana del 24 al 28 de Septiembre de 2012

MERCADO DE BONOS Y EUROS En la última semana, los precios de los bonos estadounidenses acumulaban ganancias (baja en rendimiento), impulsados por una mayor demanda ante la mayor liquidez en el mercado y la implementación de políticas monetarias más expansivas por parte del Banco Central de Japón que anunció la inyección de un billón de dólares, y datos económicos marginalmente positivos, con ello el bono con vencimiento a 10 años finalizó en 1.77% acumulando una baja de 11 centésimas. El Departamento del Tesoro subastó US$13,000 millones en bonos TIPS que son instrumentos protegidos por inflación a un plazo de 10 años, registrando una demanda menor a la que se esperaba.

En el mercado de bonos soberanos europeos principalmente de la zona periférica, el riesgo ha bajado significativamente, continuando en una ola de optimismo, impulsados por la decisión del BCE de inyectar liquidez en el mercado por medio de la compra de bonos, la prima por riesgo país de Italia, que es el diferencial del bono de 10 años con relación al bono de 10 años de Alemania se encuentra en 345 puntos, mientras que la de España toca los 417 puntos.

13

Semana del 24 al 28 de Septiembre de 2012

El Tesoro español colocó €4,576 millones en deuda a corto plazo, quedando ligeramente por arriba del objetivo y a un precio menor que en anteriores subastas, además colocó €859 millones en bonos a 10 años a una tasa de 5.67%, lo que se compara con el 6.65% de la subasta anterior, la demanda fue 2.8 veces mayor al monto ofertado. Para el resto del año, España planea colocar €2,000 millones en deuda a mediano y largo plazo, así como una cantidad sin determinar en letras a corto plazo. Asimismo, se enfrenta a vencimientos de bonos por importe de €50,000 millones, de los cuales €29,000 millones vencen en octubre, casi el doble de la media mensual.

14

Semana del 24 al 28 de Septiembre de 2012

MERCADO DE BONOS EN PESOS En la última semana la tendencia de los bonos en pesos se revirtió, siguiendo de cerca el comportamiento de sus pares estadounidenses que acumularon descensos de 14 puntos base en promedio a lo largo de la curva, explicado otras razones por la expectativa de que el índice global WGBI de bonos construido por Citibank aumentará la ponderación de los bonos mexicanos del 2.0% al 2.5% lo que implicaría una mayor demanda por parte de extranjeros, a su vez también impulsado por la implementación de la política monetaria altamente expansiva del BOJ, en un contexto donde Banco de México no modificará en el corto plazo el rumbo de la política monetaria ante una mayor inflación, luego de que la brecha del producto se ha cerrado. Ante esta expectativa, el rendimiento del bono a 10 años en pesos, con fecha de vencimiento del 9 de junio del 2022, bajó 18 puntos base a 5.42%, de la misma manera la tasa a 20 años, con vencimiento el 29 de mayo del 2031, finalizó en 6.37%, bajando 27 centésimas con relación a la semana anterior. La estructura de tasas de interés es la siguiente:

15

Semana del 24 al 28 de Septiembre de 2012

La prima por riesgo (bono de 10 años mexicano menos el bono de 10 años estadounidense), bajó de una media de los últimos dos años de 395 puntos base a 365 puntos base, para ello obsérvese la siguiente gráfica.

320

340

360

380

400

420

440

460

480

500

21-0

9-10

21-1

0-10

21-1

1-10

21-1

2-10

21-0

1-11

21-0

2-11

21-0

3-11

21-0

4-11

21-0

5-11

21-0

6-11

21-0

7-11

21-0

8-11

21-0

9-11

21-1

0-11

21-1

1-11

21-1

2-11

21-0

1-12

21-0

2-12

21-0

3-12

21-0

4-12

21-0

5-12

21-0

6-12

21-0

7-12

21-0

8-12

21-0

9-12

DIFERENCIAL

MEDIA ÚLTIMOS 2 AÑOS

MEDIA ANTES DEL 24-08-2011

MEDIA DESPUÉS DE 24-08-2011

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 21 Septiembre 2012Diferenciales bono de 10 años en

México y su equivalente de EU

Al 12 de septiembre, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’365,239 millones (US$ 97,517 millones). Representando que los inversionistas extranjeros tienen en su poder el 32.18% del papel gubernamental en circulación que suma MX$ 4’242,322 millones.

16

Semana del 24 al 28 de Septiembre de 2012

El saldo de bonos en poder de las Siefores, se ubicó en MX $321.6 mil millones a la misma fecha, 18.0% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $104.8 mil millones, 5.9% del total.

En el siguiente cuadro se observa el flujo de extranjeros hacia la compra de bonos, destacando que entre el 30 de diciembre de 2011 y el 12 de septiembre de 2012, los extranjeros han comprado US$ 25,797 millones en papel gubernamental mexicano, sobresaliendo la dominación de cetes de corto plazo con US$ 15,684.0 millones y bonos (M) por US$ 10,113.0 millones. Entre el 1 y el 5 de septiembre se registró un flujo neto de extranjeros al mercado de dinero por US$ 2,779 millones, de los cuales US$ 985 millones fueron destinados a la compra de bonos y US$ 1,794 millones para la compra de Cetes.

17

Semana del 24 al 28 de Septiembre de 2012

MERCADO DE DINERO En medio de un exceso de liquidez, en la más reciente subasta de valores gubernamentales, las tasas de cetes a 28 días disminuyeron 8 centésimas de punto quedando en 4.15%, en el plazo a 91 días retrocedieron 4 puntos base en 4.26%, el plazo a 182 días quedaron en 4.51% con una baja de una centésima, mientras que las tasas de cetes a 364 días se incrementaron un punto base con relación a la última subasta quedando en 4.59%. En la subasta sindicada extraordinaria de cetes a un año, se colocaron MX$ 37,500 millones a una tasa de 4.64%. También se subastaron bonos a 20 años a una tasa de 6.57% con 35 puntos base más que en la subasta anterior con una demanda de 3.13 veces el monto ofertado. Se colocaron Udibonos de 30 años, a 2.81%, 13 puntos base menor al resultado de la subasta primaria previa de este papel, con una buena demanda de 2.29 veces, mayor a la demanda de 1.78 observada en la subasta previa. Por último, se ofrecieron Bondes D de 5 años, los cuales fueron colocados a una sobretasa de 34 puntos base, 1 centésima mayor respecto al nivel de la subasta anterior.

18

Semana del 24 al 28 de Septiembre de 2012

La estructura de tasas de interés menores a un año es la siguiente:

En la última encuesta de Infosel, el INPC y la inflación subyacente se estiman en 4.06% y 3.59% en 2012 y en el 3.67% y 3.46% en 2013. Las expectativas de inflación son de 3.67% en los próximos 12 meses, un 3.50% en el mediano plazo (2013-2016) y en el 3.35% en el largo plazo (2017-2020). En la primera quincena de septiembre se estima el INPC y la inflación subyacente en 0.35% y un 0.25% respectivamente.

3.003.103.203.303.403.503.603.703.803.904.004.10

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

19

Semana del 24 al 28 de Septiembre de 2012

MERCADO ACCIONARIO En medio de un exceso de liquidez, en la última semana la mayoría de los mercados accionarios a nivel global experimentaron movimientos marginales, luego de que la Fed, el BCE y BOJ implementaran políticas monetarias altamente expansivas para reactivar la economía, sin embargo, los efectos de estas medidas no son percibidos en el corto plazo; aunado a ello se mantiene la incertidumbre de que España decida solicitar ayuda financiera formalmente al mercado lo que abrirá la puerta a las medidas de liquidez que propuso el BCE recientemente. En EU, el Promedio Industrial Dow Jones finalizó con una baja de 0.10%, en 13,579.47 puntos. El índice Standard & Poor's 500 disminuyó 0.38% finalizando en 1,460.15 puntos y el Índice Compuesto Nasdaq bajó 0.13% en 3,179.96 puntos.

21-sep 14-sep Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 13,579.47 13,593.37 -0.10 2.85 11.15 5.53 11.02 2.26

NASDAQ COMP. (EU) 3,179.96 3,183.95 -0.13 3.67 22.06 -1.80 16.91 1.84

S&P 500 (EU) 1,460.15 1,465.77 -0.38 3.32 16.11 0.00 12.78 2.90

IPC (MÉXICO) 40,338.70 40,693.47 -0.87 0.60 8.80 -3.82 20.02 -0.39

BOVESPA (BRASIL) 61,320.07 62,105.47 -1.26 4.08 8.05 -18.11 1.04 -10.34

FTSE 100 (REINO UNIDO) 5,852.62 5,915.55 -1.06 -0.08 5.03 -5.55 9.00 -1.89

DAX (ALEMANIA) 7,451.62 7,412.13 0.53 5.11 26.33 -14.69 16.06 4.10

BSE 30 (INDIA) 18,752.83 18,464.27 1.56 4.85 21.34 -24.64 17.43 1.76

SHANGAI COMP. (CHINA) 2,026.69 2,123.85 -4.57 -3.84 -7.85 -21.68 -13.43 -17.64

NIKKEI 225 (JAPÓN) 9,110.00 9,159.39 -0.54 -0.24 7.74 -17.34 -4.00 -11.17

SEUOL COMPOSITE (COREA DEL SUR) 2,002.37 2,007.58 -0.26 3.47 9.67 -10.98 20.92 -2.29

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

20

Semana del 24 al 28 de Septiembre de 2012

En México el Índice de Precios y Cotizaciones (IPC), en la semana acumuló una caída de 0.87% para colocarse en las 40,338.70 unidades. En lo que va del año el IPC se ha incrementado 8.80%.

El índice VIX de volatilidad continúa con su tendencia de baja situándose en 13.98 puntos, en niveles mínimos de las últimas semanas, creemos que el riesgo en los mercados bursátiles es alto, por lo que cualquier detonador podría impulsar a la baja a los mercados, hay que recordar como factores de riesgo las elecciones en EU en noviembre y el debate político alrededor del techo de endeudamiento de US$16.3 trillones. En la semana destacó el conflicto geopolítico entre China y Japón.

21

Semana del 24 al 28 de Septiembre de 2012

En noticias corporativas, sobresale que Mexchem anunció el aumento a la parte variable del capital social, mediante la emisión de acciones no suscritas para su colocación a través de una oferta pública primaria MERCADO DE COMMODITIES En la última semana, los precios del petróleo cambiaron su tendencia de alza ante una menor producción en el Mar del Norte y la delicada situación de seguridad en Libia luego de que atacaran el consulado estadounidense. En la semana al 14 de septiembre las reservas de crudo se incrementaron 2.38% a 367.6 millones de barriles. La capacidad utilizada en las refinerías subió a 88.90%.

Así en la última semana el precio del petróleo tipo WTI disminuyó 6.17% a US$ 92.89 (14 de septiembre 2012 US$ 99.0), el Brent bajó 4.58% a US$ 111.35 (anterior US$ 116.69 por barril) y la mezcla mexicana disminuyó 5.18% a US$ 101.47 por barril, (anterior US$ 107.01 por barril).

22

Semana del 24 al 28 de Septiembre de 2012

75

85

95

105

115

125

21

en

e 1

1

21

feb

11

21

ma

r 1

1

21 a

br

11

21

ma

y 1

1

21 ju

n 1

1

21

jul 1

1

21

ag

o 1

1

21

se

p 1

1

21

oct

11

21

no

v 1

1

21

dic

11

21

en

e 1

2

21

feb

12

21

ma

r 1

2

21 a

br

12

21

ma

y 1

2

21 ju

n 1

2

21

jul 1

2

21

ag

o 1

2

21

se

p 1

2

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 21 de Septiembre 2012

En la última semana, los precios del oro se incrementaron 0.51% al pasar de US$ 1,775.5 a US$ 1,784.5 por onza, mientras que la plata acumuló un marginal descenso de 0.06% finalizando en US$ 34.69 por onza.

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

21-0

9-11

21-1

1-11

21-0

1-12

21-0

3-12

21-0

5-12

21-0

7-12

21-0

9-12

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 21 de Septiembre 2012:Oro: 1,784.5 Plata: 34.69

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

23

Semana del 24 al 28 de Septiembre de 2012

CALENDARIO ECONÓMICO SEMANA DEL 24 AL 28 DE SEPTIEMBRE 2012 FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

EU 09:00 Índice de la Actividad, Reserva Federal de Chicago, Agosto ND -0.13 pts.México 08:00 Inflación General, 1° Quincena Septiembre 0.20% 0.14%México 08:00 Inflación Subyacente, 1° Quincena Septiembre 0.22% 0.16%

EU 08:00 Índice Case Shiller 20 Ciudades, Julio 1.50% 0.50%EU 09:00 Confianza del Consumidor, Septiembre 62.0 pts. 60.6 pts.

México 08:00 Indicador Global de la Actividad Económica, Julio 3.60% 3.80%EU 09:00 Venta de Casas Nuevas, Agosto 390K 372K

México 08:00 Balanza Comercial, Agosto -52MD -427MDEU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 22 de Septiembre 380K 382KEU 07:30 Pedidos de Bienes Durables, Agosto -6.50% 4.10%EU 07:30 PIB, Tercera Estimación 2T12 1.70% 1.70%EU 09:00 Ventas Pendientes de Casas, Agosto 2.00% 2.40%EU 07:30 Ingreso Personal, Agosto 0.10% 0.30%EU 07:30 Gasto Personal, Agosto 0.60% 0.40%EU 08:45 PMI Chicago, Septiembre 52.0 pts. 53.0 pts.EU 08:55 Sentimiento del Consumidor de la Universidad de Michigan, Septiembre 79.0 pts. 79.2 pts.

México 09:00 Agregados Monetarios y Actividad Financiera NA NAMéxico 16:00 Finanzas Públicas, Agosto ND ND

25-sep

26-sep

27-sep

28-sep

24-sep

24

Semana del 24 al 28 de Septiembre de 2012

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.