Derivados Financieros

58

Derivados Financieros Nelson V. Cabezas Ayala

-

Upload

nelson-v-cabezas-ayala -

Category

Documents

-

view

189 -

download

1

description

Los principales derivados financieros

Transcript of Derivados Financieros

Derivados Financieros

Nelson V. Cabezas Ayala

2

Introducción

Los derivados son útiles para la administración de riesgos pueden reducir los costos, mejorar los rendimientos, y permitir a los inversionistas manejar los riesgos con mayor certidumbre y precisión, aunque, usados con finesespeculativos, pueden ser instrumentos muy riesgosos, puesto que son a menudo más volátiles que el instrumento subyacente.

3

¿Qué son derivados financieros?

Los Derivados son productos financieros que cubren el riesgo (normalmente derivado de los cambios de precio) de un activo principal, denominado activo subyacente, que puede ser acciones cotizadas, tipos de interés, tipos de cambio de divisas, índices bursátiles, bonos y obligaciones cotizados en renta fija, etc.

4

El valor del Derivado estará en consonancia con el precio del activo subyacente pero no será necesario comprar o vender el activo subyacente en ese momento, con lo que no será necesario desembolsar el precio del mismo.Con esta clase de instrumentos el inversor se adelanta y previene económicamente ante posibles cambios futuros que puedan distorsionar sus inversiones en los activos subyacentes.

¿Qué son derivados financieros?

5

Elementos fundamentalesElemento SubyacenteEs el elemento referencial sobre el cual se estructura el contrato derivado. Pueden ser:

• Financieros, siendo ellos tasas de interés (a largo, mediano y corto plazo), divisas (tipos de cambio), valores (acciones, bonos), e índices bursátiles (canastas de acciones).

6

No financieros, los cuales encontramos a las mercaderías o productos agrícolas (cereales, productos oleaginosas, productos cárnicos, productos tropicales, etc.), metales (estaño, aluminio, plomo, cobre, niquel, zinc, etc.), bullions (oro, plata, platino), productos energéticos (petróleo y sus Derivados).

7

Derivados, la misma innovación financiera va ampliando la gama de elementos subyacentes, es así que tenemos Contratos Derivados sobre Contratos Derivados (opciones sobre futuros, opciones sobre swaps, etc.), híbridos financieros que no son otra cosa sino combinaciones de derivados (floors, caps, collars, etc.), y los denominados productos sintéticos (derivados compuestos, derivados con un valor dependiente de la evolución histórica de los precios del subyacente).

8

¿Para qué sirven los Productos Derivados? La gestión financiera supone la toma de decisiones en condiciones de incertidumbre (no sabemos lo que ocurrirá en el futuro) y, por tanto, asumiendo riesgos. Frente a estos riesgos se pude adoptar las siguientes decisiones:• No hacer nada: especulación pasiva.• Anticiparse al futuro: necesidad de nuevas

herramientas financieras que faciliten:

o Eliminar riesgos coberturao Asumir riesgos especulación

9

Operatividad de mercado

La negociación de contratos derivados puede realizarse bursátil o extrabursátilmente. Cabe señalar que en la conformación de mercados organizados de Contratos Derivados, la innovación financiera a contribuido grandemente en la anulación del riesgo de incumplimiento; circunstancia que aun preocupa e impide un desarrollo total en los mercados extrabursátiles. Los mercados donde se negocian pueden ser:

• Mercado Bursátil• Mercado extrabursátil

10

Mercados BursátilesSe caracterizan por la estandarización de los contratos y la presencia de una Cámara de Compensación como contrapartida en toda operación. Cumplen fundamental- mentedos funciones operativas• Ordenamiento y regulación de las

negociaciones• Control del riesgo de incumplimiento

a través de los sistemas de márgenes de garantía.

11

Mercados Extrabursátiles - OTC

Mercados organizados en cuanto a una operatividad específica, pero en función a una centralización única. Es un mercado bursátil sin una ubicación física como un intercambio. Comerciar ocurre entre los corredores, en redes computarizadas o entre comerciantes diferentes. Están constituidos generalmente por las mesas de dinero y los Productos Derivados que ofrece la banca.

OTC

12

Si bien en la actualidad existen innumerables clases de Contratos Derivados, los podemos encuadrar en cuatro categorías básicas:

a. Forwards (Contratos en Avance)b. Futuros (Contratos a Futuro)c. Swaps (Contratos de Permuta Financiera)d. Opciones (Contratos de Opción Financiera)

Clasificación de los Contratos Derivados

13

Mercados de divisasLos mercados de divisas surgen como consecuencia de: • La existencia del comercio internacional • La diversidad de sistemas financieros y monetarios

Lo que se negocia en este mercado es el tipo de cambio, el cual están en continua evolución, ya que un tipo de cambio no es más que el precio de una divisa en términos de otra y, por tanto, su valor lo fijan la ley de la oferta y de la demanda.

14

• El importador tiene el problema de no saber hoy cuál será el valor, en su divisa local, del precio que tendrá que pagar en el futuro a su proveedor extranjero, si éste le paga en su propia divisa

• El exportador tiene el problema de no saber hoy cuál será el valor, en su divisa local, del precio que recibirá en el futuro a su cliente extranjero , si éste le paga en su propia divisa

Incertidumbre en el tipo de cambio:

15

Contratos Forward

del tipo de cambio

16

Una operación forward de moneda extranjera es un acuerdo entre dos partes, por el cual dos agentes económicos se obligan a intercambiar, en una fecha futura establecida, un monto determinado de una moneda a cambio de otra, a un tipo de cambio futuro acordado y que refleja el diferencial de tasas.

Esta operación no implica ningún desembolso hasta el vencimiento del contrato, momento en el cual se exigirá el intercambio de las monedas al tipo de cambio pactado.

Definición:

17

Finalidad: El propósito del forward de divisas es administrar el riesgo en el que se incurre por los posibles efectos negativos de la volatilidad del tipo de cambio en el flujo esperado de ingresos de una empresa (por ejemplo, en el comercio exterior) o en el valor del portafolio de un inversionista (una administradora de fondos de pensiones que posee activos en moneda extranjera).

En tal sentido, el mercado de forwards de monedas permite que los agentes económicos se cubran del riesgo cambiario, dando mayor certeza a sus flujos.

18

Características: • Es un producto dirigido principalmente para empresas

que importadoras o exportadoras, venden en moneda local o sus costos de producción son en moneda local.

• Las operaciones pactadas es un acuerdo obligatorio para ambas partes.

• Son contratos a la medida, los plazos van de 1 día a 365 días normalmente, aunque pueden tener plazos mayores.

• Los contratos no son transferibles, ni negociables.

19

Ventajas:

• Permite una cobertura de riesgo cambiario.

• La empresa puede fijar sus costos.• Mejora el riesgo de la empresa ante

la fluctuación del tipo de cambio.• Ayuda a la elaboración de

presupuestos más reales.• No tiene costos adicionales.

20

Tipos de forwards:Modalidad de liquidación con entrega o Full Delivery forward (FDF): son aquellas en las que al vencimiento se intercambia el monto pactado de las monedas establecidos en el contrato forward.

Modalidad de liquidación sin entrega o Non Delivery Forward (NDF): al término del contrato se compensan únicamente las ganancias o pérdidas cambiarias que resulta de aplicar la diferencia entre el tipo de cambio pactado y el tipo de cambio spot al vencimiento sobre el monto (nocional) establecido en el contrato forward.

21

Determinación del precio del forward:Para la determinación de los tipos de cambio forward se toma en cuenta el tipo de cambio spot (por ejemplo, soles por dólar); el diferencial de tasas de interés (por ejemplo, el diferencial de tasas de interés entre soles y dólares) y el plazo de vigencia del contrato:

Donde:

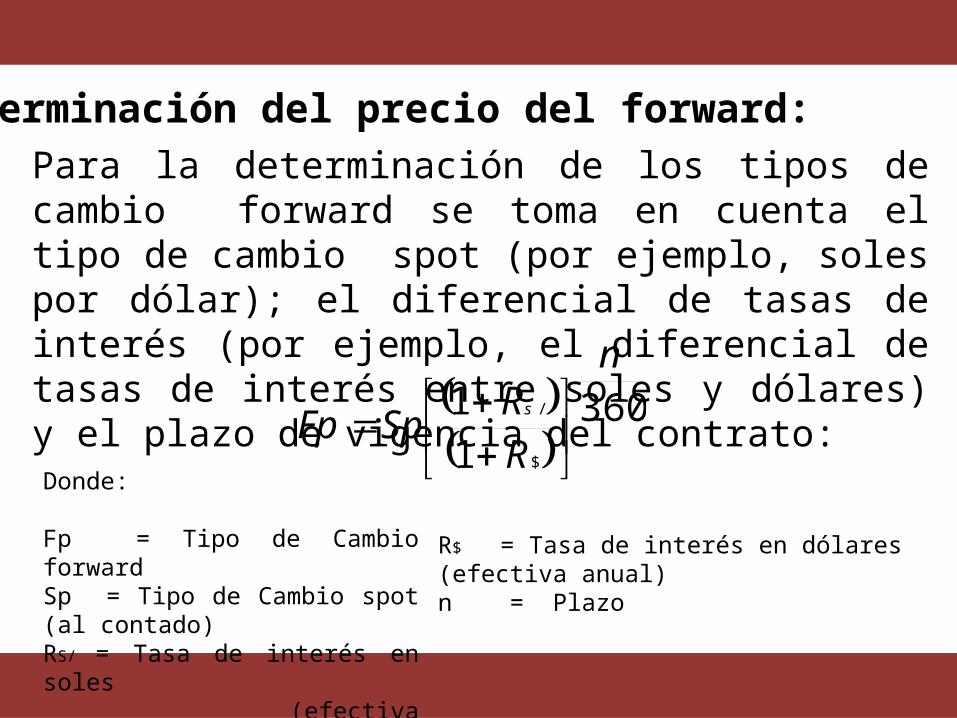

Fp = Tipo de Cambio forwardSp = Tipo de Cambio spot (al contado) RS/ = Tasa de interés en soles (efectiva anual)

R$ = Tasa de interés en dólares (efectiva anual) n = Plazo

36011

$

/

n

RR

SpFps

22

Ejemplo: La empresa exportadora Textiles Tejidos Andinos que percibe la mayoría de sus ingresos en dólares, tendrá que efectuar el pago de gratificaciones en soles a sus empleados dentro de 1 mes por lo que decide vender sus dólares en una fecha futura mediante un contrato forward a una entidad bancaria.Si el T.C. Spot es de 3.10 y las tasas de interés son rsol=5.10% y rUS$ = 5.50%

¿Cual es el tipo de cambio forward esperado a 60 días?

23

Por lo tanto empleando la formula planteada:

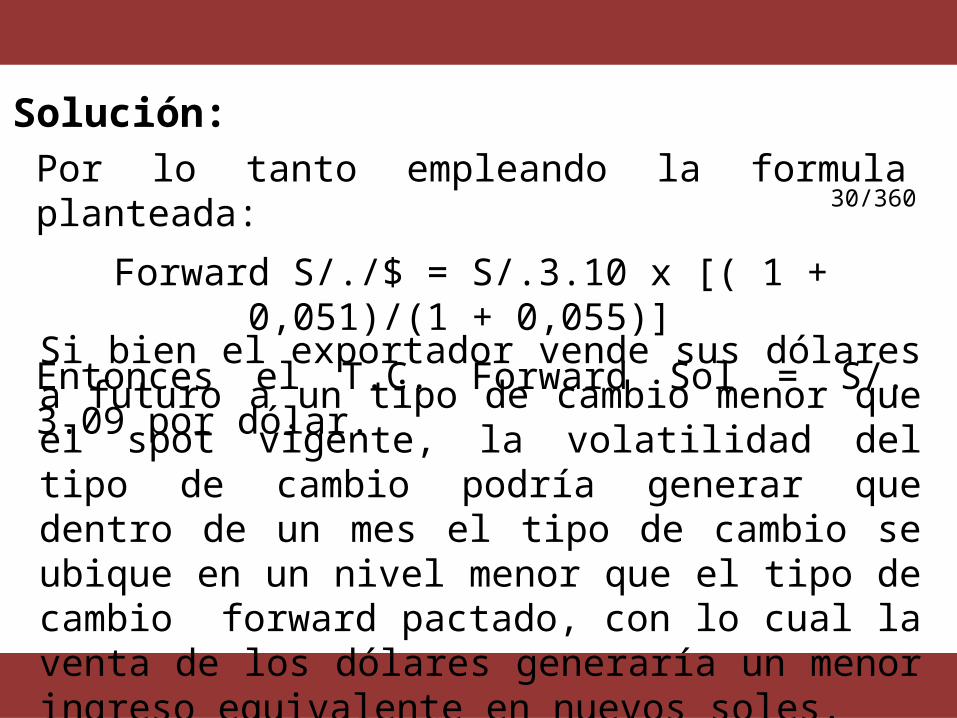

Forward S/./$ = S/.3.10 x [( 1 + 0,051)/(1 + 0,055)]

Entonces el T.C. Forward Sol = S/. 3.09 por dólar.

30/360

Si bien el exportador vende sus dólares a futuro a un tipo de cambio menor que el spot vigente, la volatilidad del tipo de cambio podría generar que dentro de un mes el tipo de cambio se ubique en un nivel menor que el tipo de cambio forward pactado, con lo cual la venta de los dólares generaría un menor ingreso equivalente en nuevos soles.

Solución:

24

Contratos Futuros

del tipo de cambio

25

Son contratos estandarizados que se negocian como los futuros convencionales de mercancías básicas en el salón de remate de una bolsa de futuros.

A diferencia del mercado forex donde se negocia a través de brokers, los futuros sobre divisas son comercializados en las bolsas, lo que implica que el precio está centralizado siendo esto una diferencia importante con el mercado forex ya que el precio será prácticamente el mismo sea cual sea el broker usado por el trader.

Definición:

26

Características: • El precio se determina en el momento de su

realización, pero el intercambio se lleva a cabo en una fecha futura.

• Su cumplimiento es obligatorio para ambas partes.• Normalidad de los contratos.• Depósito en la cámara de compensación.• Los futuros se negocian en mercados especializados y

con base en tamaños estandarizados de los contratos.• Debido a sus bajos costos de transacción y a su fácil

liquidación, los futuros de divisas resultan ser atractivos para los especuladores.

27

Cámara de compensación:

Es un departamento adjunto al mercado que actúa como intermediario en las transacciones de futuros, garantizando la actuación de las partes en cada transacción.Las partes de un contrato futuro deben depositar un porcentaje del negocio en dinero en la cámara. Los márgenes depositados son diariamente ajustados, en función de las pérdidas y beneficios diarios.

28

• Garantía Inicial: Es la cantidad que debe ser depositada por el tomador, y el lanzador, en las Cuentas de Garantía (casa compensadora) en el momento en que se materializa el contrato.

• Ajuste al mercado: Consiste en la liquidación diaria de perdidas y ganancias de las Cuentas de Garantía.

• Garantía de Variación: Si el saldo en la Cuenta de Garantía cae por debajo del saldo de mantenimiento se le exige al inversor un deposito o garantía adicional. A los fondos extra depositados se les denomina garantía de variación. Si el inversor no provee la garantía de variación, el agente cerrara la posición del contrato.

Operatoria de las Garantías:

29

Ventajas: • Es un mercado muy liquido y siempre hay un

comprador/vendedor para aceptar una orden de mercado, por tanto, no existe riesgo de contrapartida.

• Las posiciones en futuros se pueden cerrar en cualquier momento anterior a la fecha de vencimiento, no es necesario hacerlo en dicha fecha.

• Los mercados de futuros bursátiles pertenecen a los mercados regulados, es decir, están sometidos a disposiciones legales y controlados por algún tipo de autoridad, no pertenecen a los mercados OTC.

30

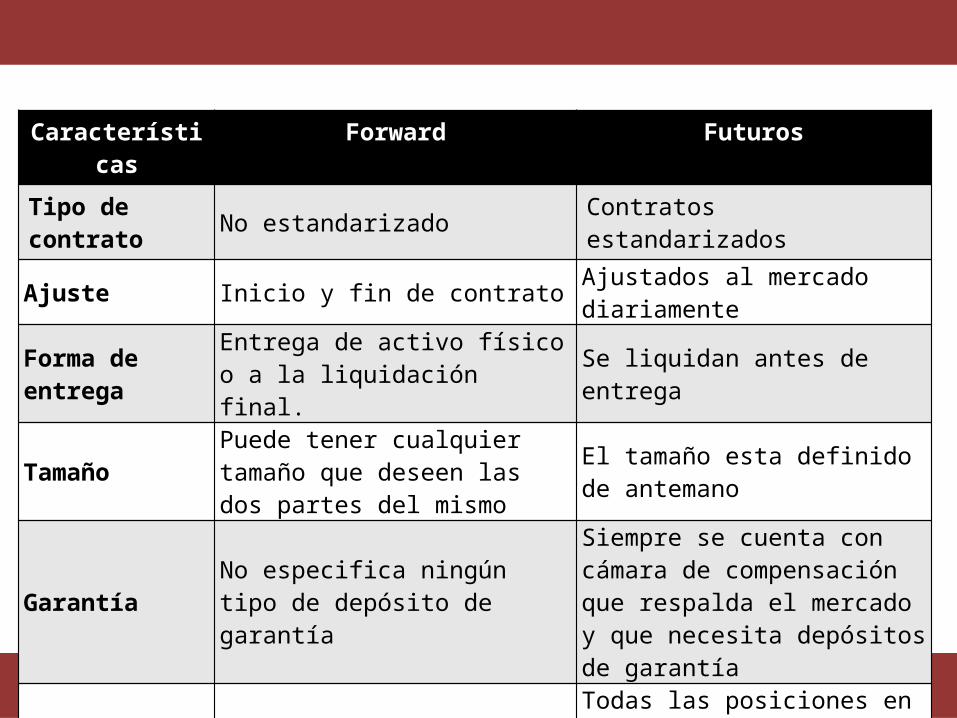

Características Forward Futuros

Tipo de contrato No estandarizado Contratos estandarizadosAjuste Inicio y fin de contrato Ajustados al mercado diariamente

Forma de entrega Entrega de activo físico o a la liquidación final. Se liquidan antes de entrega

Tamaño Puede tener cualquier tamaño que deseen las dos partes del mismo

El tamaño esta definido de antemano

Garantía No especifica ningún tipo de depósito de garantía

Siempre se cuenta con cámara de compensación que respalda el mercado y que necesita depósitos de garantía

Forma de compensación No se compensan diariamente

Todas las posiciones en futuros abiertas en el mercado se valoran cada día

Tipo de mercados No se negocian en mercados organizados

Siempre se negocian en mercados organizados

Liquidez Usualmente no generan liquidez Siempre generan liquidez

31

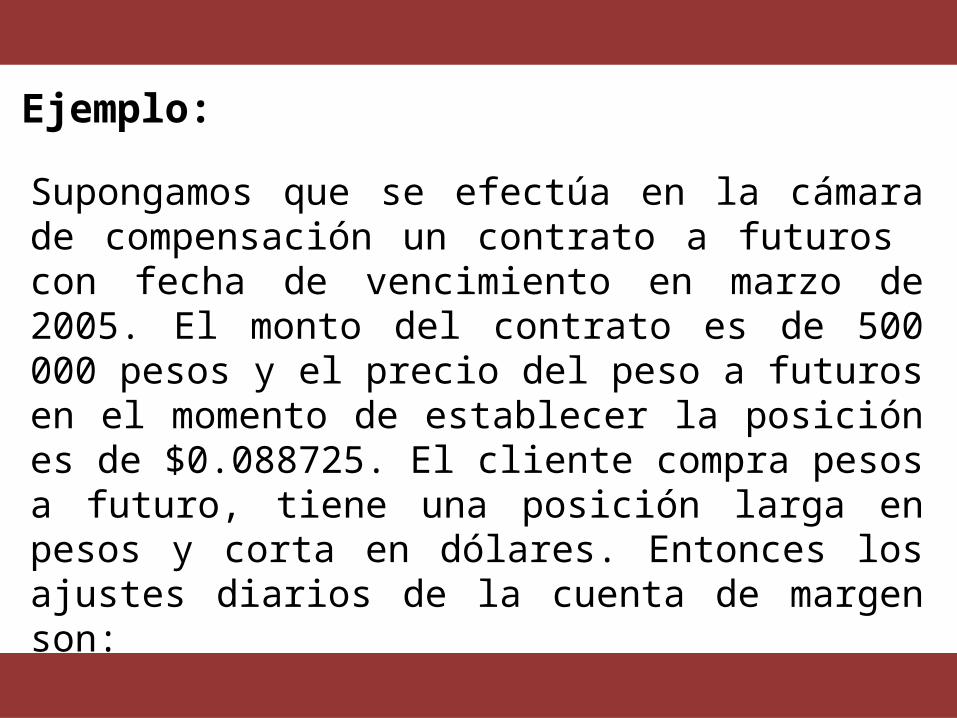

Ejemplo:

Supongamos que se efectúa en la cámara de compensación un contrato a futuros con fecha de vencimiento en marzo de 2005. El monto del contrato es de 500 000 pesos y el precio del peso a futuros en el momento de establecer la posición es de $0.088725. El cliente compra pesos a futuro, tiene una posición larga en pesos y corta en dólares. Entonces los ajustes diarios de la cuenta de margen son:

32

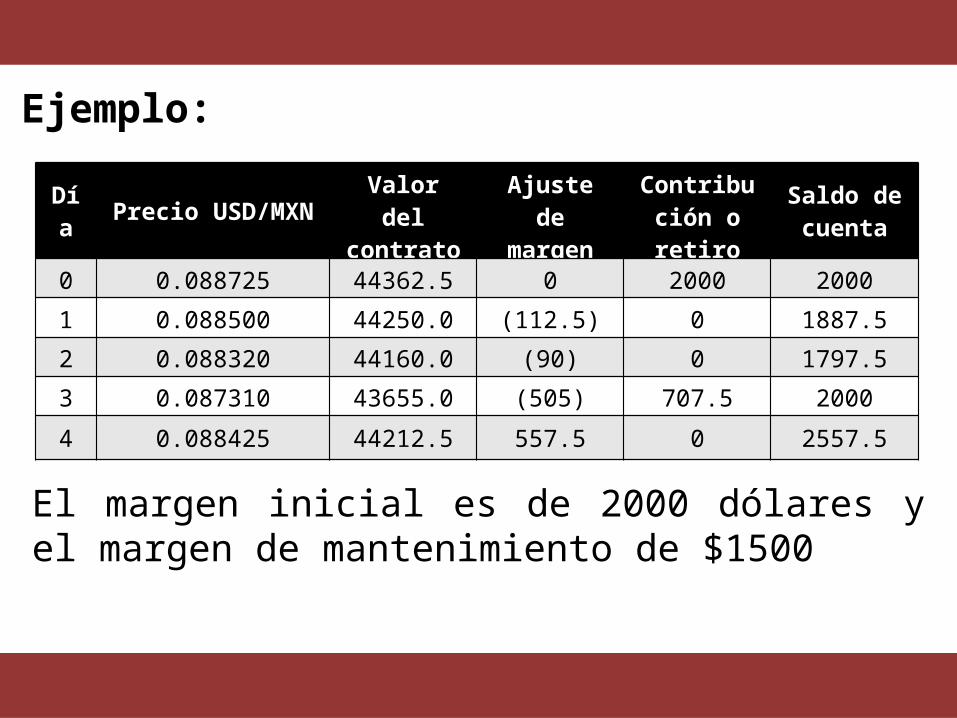

Ejemplo:

Día Precio USD/MXN Valor del contrato

Ajuste de margen

Contribución o retiro

Saldo de cuenta

0 0.088725 44362.5 0 2000 2000

1 0.088500 44250.0 (112.5) 0 1887.5

2 0.088320 44160.0 (90) 0 1797.5

3 0.087310 43655.0 (505) 707.5 2000

4 0.088425 44212.5 557.5 0 2557.5

El margen inicial es de 2000 dólares y el margen de mantenimiento de $1500

33

Interpretación: Al cierre del primer día, el precio del peso bajo en comparación al precio del momento del contrato. El dueño de la posición larga pierde $112.5, y esta cantidad reduce su saldo en la cuenta de margen. El segundo y tercer día sigue bajando. Pero como pierde por debajo del nivel mantenimiento, entonces el cliente recibe una llamada de margen con petición de que deposite es su cuenta la cantidad faltante para restablecer el margen inicial. Al cuarto día el peso empieza a fortalecerse y el cliente gana $557.5 que mantiene en su cuenta de margen.

34

Swapdel tipo de

cambio

35

El swap de divisas, es una variante del swap de tipo de interés, en que el nominal sobre el que se paga el tipo de interés fijo y el nominal sobre el que se paga el tipo de interés variable son de dos monedas distintas.

La forma tradicional del swap de divisas, generalmente denota una combinación de una compra (venta) en el mercado al contado “spot” y una venta (compra) compensatoria para la misma parte en el mercado a plazo “forward”.

Definición:

36

Características:

• Instrumento financiero muy flexible y de bajo costo.• En el mercado de swap las negociaciones se realizan de

manera privada. • Los participantes del swap deben asegurarse de la

calidad crediticia de su contraparte correspondiente.• En el mercado interbancario predominan los swaps.• Fx-Swap implican dos intercambios, mientras que el

currency swap implica intercambios múltiples.

37

• Cada una de las partes obtiene fondos con un coste menor que si los hubiera adquirido directamente.

• Permite la gestión de las obligaciones de la empresa a través de la alteración del perfil de los intereses de las deudas.

• Es posible la cancelación del swap a buen precio en el caso de que los tipos de cambio fluctúen a nuestro favor.

Ventajas:

38

Tipos de FX-Swap:

• Swap in dólares:

Es equivalente a dos transacciones, una al contado y otra a plazo. Toma posesión de dólares por algún tiempo a cambio de entrega la cantidad equivalente en su moneda nacional. Transcurrido el plazo tendrá que devolver los dólares y recibir la moneda nacional.

Cada swap esta hecho a la medida, pero sus condiciones tienen que basarse en los precios de mercado. Así los dólares se compran al tipo de cambio spot y se venden al tipo de cambio forward.

39

Tipos de FX-Swap:

• Swap forward-forward:

Un swap forward-forward o swap a doble plazo consiste en comprar una divisa a un plazo y venderla a otro plazo. Es útil para atar hoy el resultado financiero de dos operaciones futuras en divisas.

40

Puntos Swap:

La valuación de los swap se basa en la paridad de las tasas de interés. El costo de un FX swap se mide en puntos swap, cuyo valor depende de la diferencia en las tasas de interés en las dos monedas. La contraparte que recibe la moneda que ofrece tasas mas altas paga los puntos swap. D e esta manera, el rendimiento en las dos monedas permanece igual.

La tasa de interés que se utilizan para calcular los puntos swap representan el costo de oportunidad del dinero para las contrapartes.

41

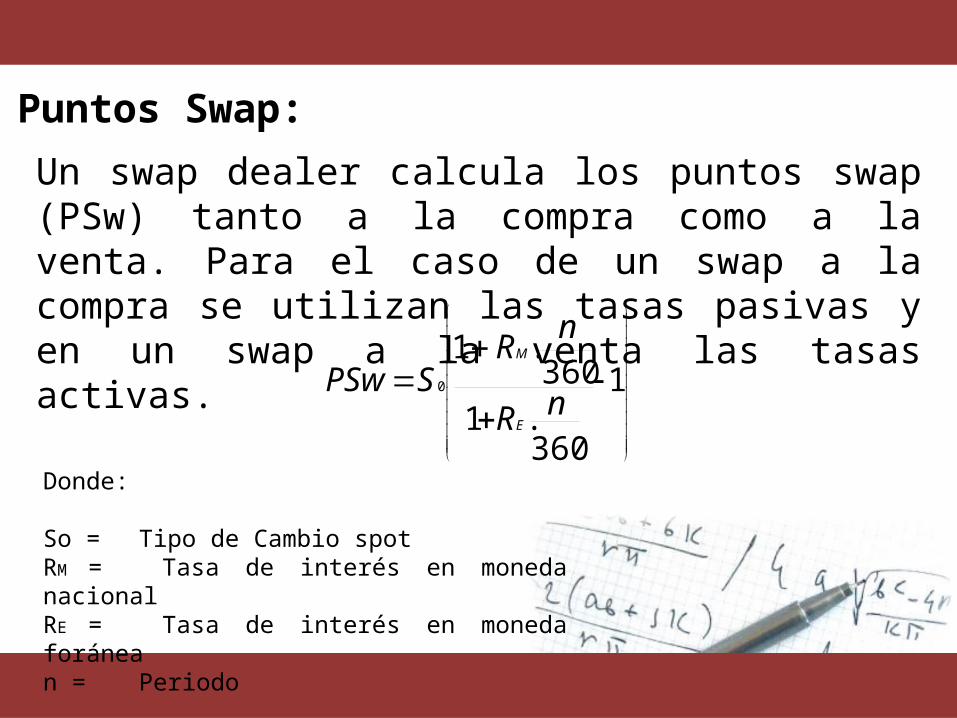

Puntos Swap:

Un swap dealer calcula los puntos swap (PSw) tanto a la compra como a la venta. Para el caso de un swap a la compra se utilizan las tasas pasivas y en un swap a la venta las tasas activas.

1

360.1

360.1

0

nR

nR

SPSwE

M

Donde:

So = Tipo de Cambio spot RM = Tasa de interés en moneda nacionalRE = Tasa de interés en moneda foránea n = Periodo

42

Ejemplo:

Donde:

So : 11.24RM : 8.5% - 9.0% (tasa libre de riesgo en soles en Perú)RE : 2.5% - 2.7% (tasa libre de riesgo en dólares) n = 90 días

Un banco peruano necesita un millón de dólares durante tres meses y después tiene que regresar a soles. Para ello contrata un swap-in de dólares a tres meses.

43

Solución: Para el banco peruano el swap es equivalente a pedir prestado en dólares contra entrega de una garantía de un equivalente en soles. Entre las múltiples utilizaciones de los dólares, el uso menos lucrativo seria invertirlo en una cuenta en dólares donde lo invertiría a una tasa libre de riesgo de 2.5%.

El swap dealer también cuenta con un amplio margen de utilización de soles, en el peor de los casos podría invertirlo a la tasa libre de riesgo 8.5%

44

Por lo cual los soles rinden mas que los dólares, el swap dealer tendría que pagar al banco peruano los puntos swap.

= 0.1676

Al intercambio final, el banco peruano devuelve un millón de dólares y el swap dealer paga la cantidad inicial mas los puntos swap:

11 240 000 + (0.1676 x 1 000 000) = 11 407 600

Solución:

45

Opcionesdel tipo de

cambio

46

Definición:

Las opciones son contratos entre dos partes que establecen un derecho para el comprador de las mismas (normalmente el cliente) y una obligación para el vendedor de estas (normalmente el banco).

Se trata de un instrumento flexible y sencillo para cubrir los riesgos de volatilidad del tipo de cambio. Es un verdadero seguro ya que el comprador de la opción tiene el derecho y no la obligación de ejercer su opción.

47

Mercado de opciones:

Los mercados de opciones comparten las mismas características de los mercados de futuros: el sistema de negociación y la estandarización de los contratos, y la Cámara de Compensación como garante del buen fin de las operaciones.

48

• Evita el riesgo de fluctuaciones adversas de la divisa y permite beneficiarse de las fluctuaciones favorables de la misma, ya que no hay obligación de ejecutar la opción.

• Las opciones de estilo americano permiten la ejecución de las mismas a lo largo de todo el período de vigencia.

• Las de estilo europeo sólo se pueden ejecutar en la fecha de ejercicio.

• Se requiere unos importes mínimos

Características:

49

Ventajas: • Permite a su comprador fijar un precio para la

adquisición o venta de divisas.• Como se trata de un derecho y no un compromiso

hace que el comprador pueda optar por ejercitar dicho derecho. Esto es durante el período de cobertura de la opción o a su vencimiento, dependiendo de la modalidad el comprador puede utilizar su derecho o acudir al mercado de contado.

• Permite al cliente beneficiarse de niveles del tipo de cambio favorables (no ejecutando la opción)

50

TIPOS DE OPCIONESOPCIÓN CALL

OPCION PUT

51

El contrato de opción CALL:

El comprador de una opción CALL compra un derecho a comprar un activo subyacente (en este caso es la divisa), a un determinado precio (o precio de ejercicio), en una fecha de vencimiento a cambio del pago de una prima.

Por consiguiente, el vendedor del contrato de opción CALL adquiere la obligación de vender divisa, al precio de ejercicio establecido, en la fecha de vencimiento pactada a cambio del cobro de la prima.

52

El contrato de opción PUT:

El comprador de una opción PUT compra un derecho a vender un activo subyacente, a un determinado precio (o precio de ejercicio), en una fecha de vencimiento a cambio del pago de una prima.

Por consiguiente, el vendedor del contrato de opción PUT adquiere la obligación de comprar el activo subyacente, al precio de ejercicio establecido, en la fecha de vencimiento pactada a cambio del cobro de la prima.

53

Prima de la opción:Estos contratos establecen que al pagar una prima (similar al caso de un seguro), el comprador tiene el derecho de comprar (opción CALL) o de vender (opción PUT) dólares al vencimiento de los mismos, al tipo de cambio fijado en el convenio. El precio de la opción o valor de la prima, dependerá principalmente de los siguientes aspectos:

• Monto o nominal del contrato. Plazo del contrato.• Valor del dólar al momento del contrato (valor spot).• Tipo de cambio fijado en el contrato (strike).

54

Finalidad: Si el cliente quiere cubrirse ante alzas del tipo de cambio, debe comprar una opción CALL sobre dólares contra nuevos soles (caso de los importadores). Si desea resguardarse ante bajas en el nivel del tipo de cambio, deberá comprar una opción PUT sobre dólares contra nuevos soles (caso de los exportadores).Si al vencimiento del contrato el comprador ejerce la opción, esta se liquida por compensación contra el valor del dólar establecido como referencia, existente el día de dicha prescripción.

55

Un exportador contrata una opción PUT de tipo de cambio por US$ 1.000.000 a 90 días plazo, asignando un piso de $500 por dólar. El cliente paga la prima al inicio, y al vencimiento podrían ocurrir los siguientes casos:

a) Si el día del vencimiento el tipo de cambio vigente fuese superior al suscrito, por ejemplo $550, el exportador no ejerce su opción, ya que le resulta preferible liquidar los dólares que recibe a precio de mercado. El costo de haber contratado el seguro (opción) es la prima que pagó al momento de su contratación.

Ejemplo:

56

b) Si el día del vencimiento el tipo de cambio fuese inferior al suscrito, por ejemplo $450, el cliente ejercería su contrato (opción), con lo que el banco compensaría al cliente. Es decir, es equivalente a que el exportador saliese a vender sus dólares a $500, precio que es asegurado por el banco.

En efecto, la compensación que recibe el cliente en este escenario «b» alcanza a:

Ejemplo:

($500 - $450) x 1 000 000 US$ = $ 50 000 000

57

Así, si el tipo de cambio vigente al día del vencimiento es mayor o igual al piso, el cliente no recibe compensación.

Si, por el contrario, el tipo de cambio existente en la fecha de expiración es menor al piso, se ejerce la opción y el cliente recibe compensación.

Ejemplo:

58