Auxiliar - Is LM

of 23

-

Upload

nicolasmcabrera -

Category

Documents

-

view

248 -

download

0

description

is lm

Transcript of Auxiliar - Is LM

-

Macroeconoma I

VVIIIIII PPoollttiiccaa mmoonneettaarriiaa yy ffiissccaall

34. Funciones IS y LM La primera expresin representativa de la interaccin entre los mercados de bienes y dinero surge hacia 1937. Inspirado en las ideas de Keynes, adems sintetiza sus ideas con las de los modelos neoclsicos en la tradicin de Alfred Marshall. Fue elaborado inicialmente por John Hicks, y desarrollado y popularizado posteriormente por Alvin Hansen. De ah se lo conoci originariamente como diagrama de Hicks-Hansen. Intentaba representar el doble rol de la tasa de inters como estmulo a la inversin y como variable endgena de la demanda especulativa

de dinero. De este modo se muestra un esquema conjunto de determinacin de la renta real (que en el sistema keynesiano de precios rgidos resulta equivalente a la renta nominal y a la produccin) y el tipo de inters. 34.1. Mercado de bienes Sea un mercado de bienes representado por una economa cerrada y sin gobierno, establecido por las siguientes expresiones: Mercado de Bienes: Funcin de Consumo: Funcin de Inversin:

Y = C + I C = C0 + cY I = I 0@ di Las funciones antedichas se representan tal como es esperado y se ha visto en captulos anteriores. C i C0 Y I I0

Cuadro 8.1 Consumo e Inversin

Para establecer la renta Y que equilibra el mercado de bienes, se debe partir de la condicin de equilibrio respectiva, que establece la igualdad entre demanda y oferta de bienes, con recta auxiliar de 45. Siendo que la tasa de interes i no est contenida en los ejes (C,I;Y), la representacin de la inversin debe instrumentarse como una elevacin vertical de la funcin de demanda global. C I i1 C0 + I1 C0 45 Y I Y1 I1 I0

Cuadro 8.2 Demanda global e Inversin

-

Macroeconoma I

23

Precisamente por esta razn, los cambios en valores de la tasa de inters reflejarn desplazamientos en la funcin de demanda global; as, si en el grfico anterior, la tasa de

inters descendiera a i2, la inversin aumentara a I2, y con ella la demanda global.

Ntese que el aumento de la inversin de I1 a I2 ha provocado un aumento en el ingreso de Y1 a Y2, el que es mayor al aumento de la inversin original, por la existencia del efecto multiplicador, 1/(1-c). C I b a i1 C0 + I2 C0 + I1 i2 C0 45 Y I Y1 Y2 I1 I2 I0

Cuadro 8.3 Desplazamiento de la demanda global

Esto indica que ante la disminucin de la tasa de inters, el nivel de ingreso que equilibra la demanda y oferta de bienes aumenta, puede reflejarse en la siguiente expresin:

Y = C0 + cY + I 0@ diY 1@ c` a

= C0 + I 0@ di

Y =C0 + I 01@ cffffffffffffffffffffff

@

d1@ cfffffffffffffffi

i -d/(1-c) i1 a

i2 b C0 IS Y I Y1 Y2 (C0+I0)/(1-c) I1 I2 I0

Cuadro 8.4 Funcin IS

Esta funcin en el espacio (i;Y) se denomina funcin IS, debiendo su nombre a la igualacin de Inversin (investment) y Ahorro (savings). La pendiente negativa se explica por el hecho de que una disminucin en la tasa de inters estimular un aumento en la inversin, y ste a su vez generar un aumento en el producto y consumo (va multiplicador). La antedicha es la expresin del equilibrio en el mercado de bienes. Es la expresin de una recta

con abscisa al origen C0 + I 01@ cffffffffffffffffffffff

y pendiente d

1@ cfffffffffffffff

, tal como se ha mostrado en el grfico

precedente. Podemos reexpresar los elementos autnomos y el multiplicador como:

-

Macroeconoma I

23

C0 + I 0 = A 1

1@ cfffffffffffffff

=

Por tanto, es:

Y = A @ di = A@ di` a Alternativamente, podemos despejar en la expresin antedicha la tasa de inters:

Y = C0 + cY + I 0@ didi = C 0 + cY@Y + I 0

i =C0 + I 0

dffffffffffffffffffffff

@

1@ cdfffffffffffffff

=Adfffff

@

1dfffffffffY

De esta forma se consigue una expresin que muestra la tasa de inters en trminos de la renta, y es anloga a la anterior. Si bien presenta menos lgica econmica, nos muestra el valor de la ordenada al origen de la expresin IS: A/d i i1 a

i2 b C0 IS Y

Y1 Y2 A Cuadro 8.5 Ordenadas y abscisas de la funcin IS

Resulta sencillo en el grfico anterior identificar los puntos resultantes con sus homlogos en un grfico de demanda global: A/d C I C+I(i2) I G b d C+I(i1) i1 a c c

a C0 i2 d b IS Y

Y1 Y2 A Y Cuadro 8.6 Puntos de la funcin IS y de la demanda global

34.2. Mercado de Dinero Se caracteriza el mercado monetario como de oferta monetaria rgida, debida a la inexistencia de un sistema bancario. Su expresin es:

M s = M 0

-

Macroeconoma I

23

i

M0 M Cuadro 8.7 Oferta Monetaria La demanda monetaria recoge los antecedentes keynesianos basados en los motivos para mantener el dinero, denominados como transaccin y precaucin, y especulacin. Los dos primeros se entienden vinculados directamente a la renta, y el tercero se reconoce como vinculado inversamente al tipo de inters, como se ha visto en el captulo correspondiente al mercado de dinero: Demanda de Dinero: Demanda para Transacciones: Demanda Especulativa:

M d = Lt + Le Lt = kY Le = L0@ hi El equilibrio en el mercado de dinero puede establecerse siguiendo premisas anlogas a las establecidas anteriormente para el mercado de bienes. Se descuenta que la variable exgena que puede implicar cambios en este mercado es la renta (Y), as como en el mercado de bienes lo era la tasa de inters. Lt i kY

Y Le

Cuadro 8.8 Demanda para transacciones y para especulacin

En los dos grficos precedentes se muestra la demanda para transacciones, Lt, y la demanda

especulativa, Le. Lt i

i1

Lt1 Y Le

Y1 Le1 L0 Le+Lt Cuadro 8.9 Demanda total de dinero

Puede observarse en el diagrama de la derecha que si el nivel de ingreso ascendiese a Y2, quedara como sigue:

-

Macroeconoma I

23

Lt i Lt2 i2 d Lt1 i1 c Y

Y1 Y2 L0 M0 Le+Lt1 Le+Lt2 Cuadro 8.10 Demanda y oferta monetaria

El desplazamiento horizontal se debe a que la modificacin en la renta real (Y), no contenida en los ejes, implica un aumento en la demanda total de dinero que no puede ser reflejado por la funcin previa. En consecuencia, ante los aumentos en el nivel de renta se produce un aumento en la tasa de inters, como se muestra a continuacin: i LM i2 d d i1 c c

Y

Y1 Y2 M0 Le+Lt1 Le+Lt2 (L0-M0)/h

Cuadro 8.11 Mercado monetario y funcin LM

Ntese que la ordenada al origen de la expresin es negativa. Esto se debe al hecho de que la suma total de fondos especulativos L0 no podra ser superior a la oferta total de dinero M0. La derivacin de la relacin LM puede asimismo formularse algebraicamente:

M 0 = kY + L0@ hihi = kY + L0@M 0

i =L0@M 0

hffffffffffffffffffffffffff+

khffffY

La antedicha es la expresin del equilibrio en el mercado de dinero despejando el tipo de inters. Esta determinacin es apta para la solucin del sistema de ecuaciones que implica la integracin con el mercado de bienes aplicando el mtodo de sustitucin, como se ver ms adelante. La expresin obtenida muestra el valor del tipo de inters que equilibra oferta y demanda de dinero. El trmino de la izquierda muestra la ordenada al origen y el de la derecha (k/h) evidencia la pendiente de la expresin LM. Esta expresin debe su nombre a la sigla que combina la liquidity preference (demanda monetaria) y money (oferta monetaria). Alternativamente, puede despejarse el nivel de renta en este mercado:

M 0 = kY + L0@ hihi@L0 + M 0 = kY

Y =M 0@L0

kffffffffffffffffffffffffff+

hkffffi

Esta condicin alternativa del equilibrio del mercado de dinero muestra la abscisa al origen de la expresin y su pendiente, aunque en forma invertida:

-

Macroeconoma I

23

i i2 d i1 c

(M0-L0)/k Y

Y1 Y2 (L0-M0)/h Cuadro 8.12 Ordenadas y abscisas de la funcin LM Al igual que con el modelo IS, resulta sencillo identificar puntos homlogos en un grfico LM y en un grfico que representa demanda y oferta monetaria. i i M0 L(Y1) L(Y2) i2 e d i2 e d i1 c f i1 c f

Y

Y1 Y2 L,M

(L0-M0)/h

Cuadro 8.13 Puntos de la funcin LM y del mercado monetario

35. Propiedades del modelo IS-LM 35.1 Funcin IS. Propiedades Se presenta a continuacin un grfico IS en el cual pueden mostrarse las ordenadas y abscisas al origen: i A/d -d/(1-c) A/(1-c) Y Cuadro 8.14 Funcin IS, pendientes y puntos de corte Puede apreciarse que la posicin de la funcin IS est determinada en forma directa por los elementos autnomos, y por el multiplicador, y en forma inversa por un aumento en la propensin a invertir.

-

Macroeconoma I

23

A/d A/d A/d A/d A/(1-c) A(1-c) A/(1-c) A/(1-c) Y Y Y

Cuadro 8.15 Desplazamientos de la funcin IS

Se prueba que la pendiente de la funcin de inversin (d) determina la pendiente de la IS: C+I I 45 DG2 b

DG1 a C+I2 DG0 e C+I1 C+I0 Y I i i

i0 e e a b a b i1

IS IS I I

0 Y0 Y1 Y2 0 I0 I1 I2

Cuadro 8.16 Demostracin de la pendiente de la funcin IS

Y cambios en c y d modifican las abscisas u ordenadas al origen, y simultneamente modifican la pendiente de IS. i i i i Y Y Y Y

Cuadro 8.17 Resumen de movimientos comparativos de la funcin IS

Aumento en el gasto autnomo C0 I0

Aumento en d (reaccin de la inversin)

Aumento en PMgC (c) en el multiplicador

Disminucin en PMgC (c) o en multiplicador

A>A c>c d>d;

-

Macroeconoma I

23

35.2 Funcin LM. Propiedades Se muestra a continuacin un grfico de la funcin LM que exhibe ordenada y abscisa al origen: i k/h (M0-L0)/k Y (L0-M0)/h Cuadro 8.18 Funcin LM

El siguiente grfico muestra cmo un diferente valor de k (pendiente de la demanda para transacciones) determina un diferente valor de pendiente de la funcin LM: Lt k3Y L k2Y

k1Y

Lt3 b a

Lt2 Lt1 e Y L i3 b i

a i2 i1 e e a b 0 Y0 Y1 0 M0 L1 L2 L3

Cuadro 8.19 Demostracin de la pendiente de la funcin LM

Se puede mostrar que cambios en la oferta monetaria determinan cambios en la posicin de la funcin LM, as como que cambios en k y h determinan cambios en la pendiente de la funcin, con algunas particuaridades:

-

Macroeconoma I

23

i i i i Y Y Y Y

Cuadro 8.20 Resumen de movimientos comparativos de la funcin LM

36. Desequilibrios en IS y LM Se puede demostrar la existencia de un nico par de valores (i; Y) que satisface simultneamente los equilibrios del mercado de bienes y del mercado de dinero. Esta demostracin puede fundarse en principios geomtricos, como tambin algebraicamente. 36.1 Desequilibrios en el mercado de bienes Veamos en principio el mercado de bienes, representado por la funcin IS. En el grfico que se muestra a continuacin debe quedar en claro que a lo largo de todos los puntos de la funcin IS el mercado de bienes se encuentra equilibrado. Esto significa que la oferta y la demanda de bienes se hallan igualadas.

i

A/d EDB IS Y

A Cuadro 8.21 Desequilibrios en el mercado de bienes

Queda evidenciado en el grfico precedente que cualquier punto que se halle a la izquierda o por debajo de la funcin IS representa un exceso de demanda de bienes, dado que deber aumentar la produccin (oferta), para que as alcance al valor de la mayor demanda, o bien aumentar la tasa de inters, para as deprimir la inversin, que es un componente de la demanda, y as adecuarla a la menor oferta. Claro est que podr ocurrir una combinacin de ambos ajustes. En sentido contrario, cualquier punto que se halle a la derecha o por encima de la funcin IS, representa un exceso de oferta de bienes, dado que deber disminuir la produccin (oferta) para adecuarla a la menor demanda, o bien disminuir el tipo de inters para estimular la inversin (demanda), para as alcanzar la mayor oferta. Asimismo podr aqu ocurrir una combinacin de

ambos ajustes. 36.2 Desequilibrios en el mercado de dinero Veamos ahora el mercado de dinero, representado por la funcin LM. En el grfico que se muestra a continuacin se aprecia que a lo largo de todos los puntos de la funcin LM el mercado de dinero se encuentra equilibrado. Esto significa que la oferta y la demanda de dinero se hallan igualadas.

Aumento en la oferta monetaria (M0)

Aumento en k Aumento en L0 Aumento en h (modificacin en cruz)

-

Macroeconoma I

23

i LM EOM EDM (M0-L0)/k Y (L0-M0)/h Cuadro 8.22 Desequilibrios en el mercado de dinero Se muestra en el grfico precedente que cualquier punto que se halle a la izquierda o por encima de la funcin LM representa un exceso de oferta de dinero, dado que deber aumentar el ingreso, para que as aumente la demanda para transacciones y as alcance al valor de la mayor oferta, o bien disminuir la tasa de inters, para as estimular la demanda especulativa de dinero y asi alcanzar la mayor oferta. Una vez ms, podr ocurrir una combinacin de ambos ajustes. En sentido contrario, cualquier punto que se halle a la derecha o por debajo de la funcin LM, representa un exceso de demanda de dinero, dado que o bien deber disminuir el ingreso para as restringir la demanda de dinero para transacciones, o bien aumentar el tipo de inters para restringir la demanda especulativa, y en cualquiera de ambos casos adecuarla a la restriccin de oferta. Podr ocurrir aqu tambin una combinacin de ambos ajustes. 36.3 Equilibrio simultneo de ambos mercados Una superposicin de los grficos que representan las tensiones dinmicas en ambos mercados se presenta a continuacin: i LM

IS Y Cuadro 8.23 Tensiones dinmicas en IS-LM Puede apreciarse que existen fuerzas contrapuestas. El interrogante es cuales de ellas triunfarn, y ver si de la combinacin de esas fuerzas puede derivarse que el sistema ser o no estable. El principio de correspondencia de Samuelson, que genricamente puede resumirse simplificadamente en la sentencia el exceso de demanda u oferta en un mercado afectar preferentemente al precio o variable de equilibrio de ese mercado nos acerca a la respuesta. Implica que los excesos de demanda y oferta en el mercado de bienes afectarn preferentemente

(y ms inmediatamente) a la variable representativa de ese mercado, que aqu es la produccin u oferta (Y); y anlogamente, los excesos de demanda u oferta en el mercado monetario afectarn preferentemente a la tasa de inters (i). Suponer lo contrario (que los desequilibrios en el mercado de bienes afectarn preeminentemente al tipo de inters y que los desequilibrios en el mercado de dinero afectarn preeminentemente a la produccin) es, adems de contrario al sentido comn, una violacin al principio de correspondencia enunciado, que puede ser demostrado matemticamente. De ese modo podemos depurar las flechas antedichas, de modo tal que:

-

Macroeconoma I

23

a) en caso de discrepancia respecto de cul de las fuerzas contrapuestas triunfar respecto del producto (cuadrantes II y IV), deberemos privilegiar aquellas vinculadas con el mercado de bienes. b) en caso de discrepancia respecto de cul de las fuerzas contrapuestas triunfar respecto de la tasa de inters (cuadrantes I y III), deberemos privilegiar aquellas vinculadas con el mercado de dinero. El grfico resultante de esta depuracin de flechas dinmicas es el siguiente: i II LM III I

IV IS Y Cuadro 8.24 Tensiones dinmicas resultantes en IS-LM Se comprueba as la tendencia natural de giro en sentido contrario a las agujas del reloj para el caso de ajuste dinmico a cualquier desequilibrio, y asimismo la estabilidad del modelo, en el sentido de que, ante cualquier perturbacin, el sistema volver automticamente a su punto de equiibrio.

37. Esttica comparativa en IS-LM Se considera esttica comparativa a la comparacin entre dos situaciones de equilibrio, a una de las cuales se le ha aplicado o introducido algn tipo de perturbacin. En el modelo IS-LM, la fuente esencial de perturbaciones con impacto esttico-comparativo surge de las modificaciones que el Estado puede introducir en el mercado de bienes (lo que afectara la posicin de la funcin IS), o en el mercado de dinero (lo que afectara la posicin de la funcin LM). Suele llamarse al primer grupo de perturbaciones poltica fiscal, y al segundo grupo de

perturbaciones poltica monetaria. Deber asimismo tenerse en cuenta el sentido de ambas polticas, medido en su impacto esperado sobre la renta. As, las polticas fiscales o monetarias expansivas sern aquellas que pretenden aumentar la renta, y contractivas aquellas que pretenden disminuirla, dicho esto con prescindencia del anlisis del posible xito o fracaso de tales intentos. 37.1. Poltica fiscal expansiva: aumento del gasto pblico Se considera poltica fiscal expansiva a un aumento en el dficit fiscal, o a una disminucin en el supervit fiscal. Este puede ser obtenido mediante un aumento liso y llano en el gasto pblico, o una disminucin en los impuestos. En este caso consideraremos una expansin fiscal debida a un aumento en la demanda de bienes por parte del gobierno (gasto pblico). Cabe considerar que la disminucin en los impuestos tiene idntico efecto, pero si stos son proporcionales a la renta, puede afectar la pendiente de la demanda global, y como se ha visto, con ella, la pendiente de la funcin IS, caso que se ver ms adelante.

Partimos de un equilibrio original IS, materializado en el mercado de bienes como el equilibrio de la demanda global DG1 en su interseccin con la lnea auxiliar de 45 grados (sucedneo de la oferta de bienes), en el punto a, y un equilibrio original LM materializado en el mercado de dinero como la interseccin entre la oferta monetaria M0 y la demanda monetaria L, en el punto a. Ambos equilibrios se expresan en el grfico IS-LM en un punto designado asimismo con la letra a.

-

Macroeconoma I

23

C I G DG2 DG3 b DG1 c

a

Y i i LM i2 c c a b i1 a b M0 L L IS IS

Y Y1 Y2 Y3 G Y Cuadro 8.25 Expansin fiscal en IS-LM

Una expansin fiscal originada, por ejemplo, en un incremento en las compras de bienes y servicios por parte del gobierno, provocar un desplazamiento de la funcin de demanda global de DG1 a DG2, y un consecuente incremento inicial de la renta de equilibrio de Y1 a Y3 tal como se muestra en el punto b. El aumento de la renta de Y1 a Y3 equivale al incremento en el gasto, amplificado por el multiplicador keynesiano convencional. Este pasaje de a a b se puede ver en el grfico IS-LM como un desplazamiento horizontal y en paralelo de IS a IS, donde a igual tasa de inters, i1, la renta ha experimentado un aumento de Y1 a Y3. Es en este punto donde el mercado de bienes se halla en equilibrio, pero no lo hay en el mercado monetario, el que presenta un desequilibrio caracterizado por un exceso de demanda de dinero (dado que el punto b se halla a la derecha y por debajo de la funcin LM original). Las razones del mismo radican en que, al haber aumentado la renta de equilibrio, la demanda monetaria para transacciones se increment en un valor equivalente al coeficiente k multiplicado por tal incremento de renta, de L a L. Este punto se exhibe como b en el grfico del mercado de dinero (a la izquierda del grfico IS-LM). Y muestra asimismo el exceso de demanda que, a la tasa de inters i1 existe por sobre la oferta monetaria M0. Este exceso presionar al alza la tasa de inters en el mercado monetario, hasta encontrar su equilibrio en el valor i2, generando un equilibrio en el mercado de dinero caracterizado por el punto c. Pero este aumento en la tasa de inters es una seal que inducir a los inversores privados a desistir o reducir sus proyectos de inversin, empujando hacia abajo la demanda global, la que ahora se situar en DG3. El consecuente valor de la renta de equilibrio ser Y2,

-

Macroeconoma I

23

consistente con el punto c. Este punto se correlaciona con su homnimo en el grfico IS-LM. As, el par de valores (Y2, i2) ser el nuevo equilibrio de ambos mercados, que se caracteriza por reflejar un aumento parcial en la renta de equilibrio y un aumento parcial en el tipo de inters de equilibrio. Una consecuencia importante de esta poltica es que la inversin privada se contrajo parcialmente, cediendo terreno a la inversin pblica. Ha cambiado la composicin del gasto, y este efecto se conoce comnmente como efecto desplazamiento (crowding out). Se puede comprobar adems que la efectividad de la poltica ser mayor cuanto menor pendiente tenga la funcin LM; esto es, que los valores finales se acerquen ms a la solucin keynesiana tradicional (Y3), con escaso incremento en la tasa de inters por sobre i1. Por el contrario, la poltica fracasar si el tipo de inters aumenta demasiado y la renta no lo hace, lo que sera consecuencia de una funcin LM excesivamente empinada. Se muestra como ejemplo extremo de esta situacin el punto d en el cuadro IS-LM.

37.2. Poltica fiscal contractiva: aumento en la tasa impositiva Consideraremos una contraccin fiscal (un aumento en el supervit fiscal o disminucin en el dficit fiscal) originada en un aumento en la tasa impositiva, definida como una tasa proporcional sobre los ingresos. Este cambio fiscal originar modificaciones en la pendiente de la demanda global, debido a la reduccin de la propensin marginal a consumir. Partimos de un equilibrio original IS, materializado en el mercado de bienes como el equilibrio de la demanda global DG1 en su interseccin con la lnea auxiliar de 45 grados (sucedneo de la oferta de bienes), en el punto a, y un equilibrio original LM materializado en el mercado de dinero como la interseccin entre la oferta monetaria M0 y la demanda monetaria L, en el punto a. Ambos equilibrios se expresan en el grfico IS-LM en un punto designado asimismo con la letra a. La renta de equilibrio original es Y1 y la tasa de inters original de equilibrio es i1. Una contraccin fiscal originada, por ejemplo, en un incremento en la tasa impositiva sobre los ingresos, provocar una disminucin en la funcin de demanda global de DG1 a DG2, originada en el cambio de pendiente de la misma por aplicacin de la mayor tasa fiscal; y una consecuente reduccin inicial de la renta de equilibrio de Y1 a Y2 tal como se muestra en el punto b. Este pasaje de a a b se puede ver en el grfico IS-LM como un desplazamiento de la funcin IS a IS (la que no conserva su pendiente original, debido a que la reduccin en la PMgC debida a los impuestos afecta la pendiente de IS hacindola ms empinada, como se viera ms arriba); en este caso, a igual tasa de inters, i1, la renta ha experimentado una reduccin de Y1 a Y2.

Es en este punto donde el mercado de bienes se halla en equilibrio, pero no lo hay en el mercado monetario, el que presenta un desequilibrio caracterizado por un exceso de oferta de dinero (dado que el punto b se halla a la izquierda y por encima de la funcin LM original). Las razones del mismo radican en que, al haber disminuido la renta de equilibrio, la demanda monetaria para transacciones disminuy en un valor equivalente al coeficiente k multiplicado por tal descenso en la renta, de L a L. Este punto se exhibe como b en el grfico del mercado de dinero (a la izquierda del grfico IS-LM), que muestra el exceso de oferta M0 que, a la tasa de inters i1 existe por sobre la demanda monetaria L. Este exceso presionar a la baja la tasa de inters en el mercado monetario, hasta encontrar su equilibrio en el valor i3, generando un equilibrio en el mercado de dinero caracterizado por el punto c. Pero esta baja en la tasa de inters estimular a los inversores privados a adquirir bienes de inversin, empujando hacia arriba la demanda global, la que ahora se situar en DG3. Ntese que este aumento es paralelo, a diferencia del anterior. El consecuente valor de la renta de equilibrio ser Y3, consistente con el punto c. Este punto se correlaciona con su homnimo en el grfico IS-LM. As, el par de valores (Y3, i3) ser el nuevo equilibrio de ambos mercados, que se caracteriza por reflejar una disminucin parcial en la renta de equilibrio y una disminucin parcial en el tipo de inters de equilibrio. Se verifica aqu, a la inversa del caso anterior, un cambio en la composicin del gasto total a favor de los inversores privados y el consumo privado, y en detrimento del gasto gubernamental.

-

Macroeconoma I

23

C I DG1 G a DG3 DG2 c

b

Y i M0 LM i1 b a b a i3 c c d L IS IS L L Y Y2 Y3 Y1

Cuadro 8.26 Aumento en la tasa impositiva en IS-LM

Se puede comprobar que el descenso en la renta ser mayor cuanto ms aplanada sea la funcin LM; esto es, que los valores finales se acerquen ms a la solucin keynesiana tradicional (Y2), con escaso descenso en la tasa de inters por sobre i1. Por el contrario, la poltica lograr una reduccin exigua en la renta si el tipo de inters disminuye demasiado y la

renta no lo hace, lo que sera consecuencia de una funcin LM excesivamente empinada. Se muestra como ejemplo extremo el punto d en el cuadro IS-LM. 37.3. Poltica monetaria expansiva: emisin monetaria Consideraremos una expansin monetaria, originada en un aumento en la oferta de dinero, definida como una emisin de billetes y monedas que se lanzan a la circulacin. Este objetivo tambin podra ser alcanzado por cualquiera de las herramientas que generan un aumento en la base monetaria. Este cambio originar modificaciones en la tasa de inters, la que se espera tenga consecuencias en la demanda de bienes. Partimos de un equilibrio original IS, materializado en el mercado de bienes como el equilibrio de la demanda global DG1 en su interseccin con la lnea auxiliar de 45 grados (sucedneo de la oferta de bienes), en el punto a, y un equilibrio original LM materializado en el mercado de dinero como la interseccin entre la oferta monetaria M0 y la demanda monetaria L, en el punto a. Ambos equilibrios se expresan en el grfico IS-LM en un punto designado asimismo con la letra a. La renta de equilibrio original es Y1 y la tasa de inters original de equilibrio es i1. Una expansin monetaria originada, por ejemplo, en un incremento en la base monetaria por impresin de billetes puestos en circulacin, provocar un aumento en la oferta monetaria de M0 a M1, la que enfrentada a una demanda monetaria L, provocar un abrupto descenso en el tipo de inters de i1 a i3, tal como se muestra en el pasaje del punto a al punto b.

-

Macroeconoma I

23

Este pasaje de a a b se puede ver en el grfico IS-LM como un desplazamiento vertical y paralelo hacia abajo de la funcin LM a LM en este caso, a igual renta, Y1, la tasa de inters ha experimentado una reduccin de i1 a i3. Es en este punto donde el mercado de dinero se halla en equilibrio, pero no lo hay en el mercado de bienes, el que presenta un desequilibrio caracterizado por un exceso de demanda de bienes (dado que el punto b se halla a la izquierda y por debajo de la funcin IS). Las razones del mismo radican en que, al haber disminuido el tipo de inters de equilibrio, la demanda de inversiones aumentar. Y este aumento desplazar hacia arriba la demanda global en forma paralela, de DG1 a DG2, generando una nueva renta de equilibrio, Y2. Este punto se exhibe como c en el grfico del mercado de bienes (por encima del grfico IS-LM).

C I G DG2 DG1 c a Y i M0 M1 i LM LM

a a i1 i2 c c

i3 b M/h b L L IS

L Y1 Y2 Y

Cuadro 8.27 Expansin monetaria en IS-LM

Este aumento en la demanda de bienes (y el consecuente aumento en la renta de equilibrio de Y1 a Y2) incrementar la demanda de dinero de L a L (en una proporcin determinada por k multiplicado por el aumento de renta) y presionar al alza la tasa de inters en el mercado monetario, hasta encontrar su equilibrio en el valor i2, generando un equilibrio en el mercado de dinero caracterizado por el punto c. En consecuencia, el nuevo valor de la renta de equilibrio ser Y2, y el tipo de inters ser i2, consistente con el punto c. Este punto se correlaciona con su homnimo en el grfico IS-LM. As, el par de valores (Y2, i2) ser el nuevo equilibrio de ambos mercados, que se caracteriza por reflejar un aumento parcial en la renta de equilibrio y una disminucin parcial en el tipo de inters de equilibrio. Se puede comprobar que el aumento en la renta ser mayor cuanto ms aplanada sea la funcin IS; esto es, que los valores finales se acerquen ms a la solucin keynesiana tradicional,

-

Macroeconoma I

23

con escaso o nulo descenso en la tasa de inters por sobre i1. Este caso extremo podra estar representado por el punto d del grfico IS-LM. Por el contrario, la poltica lograr un aumento escaso en la renta si el tipo de inters disminuye drsticamente y la renta no lo hace, lo que sera consecuencia de una funcin IS excesivamente empinada. El caso extremo de esta situacin sera el punto b en el cuadro IS-LM. 37.4. Politica monetaria contractiva: emisin de bonos Consideraremos una contraccin monetaria, originada en una emisin de bonos de deuda pblica, adquiridos por el pblico a cambio de dinero que se retira de la circulacin. Este objetivo tambin podra ser alcanzado por cualquiera de las herramientas que generan una disminucin en la base monetaria. Se espera que este cambio origine un aumento en la tasa de inters, que se espera tenga consecuencias en la demanda de bienes. C I G DG1 DG2 a c Y i M1 M0 i LM LM b i2 b c c i3

i1 a a

L L IS L Y3 Y1 Y

Cuadro 8.28 Contraccin monetaria en IS-LM Partimos de un equilibrio original IS, materializado en el mercado de bienes como el equilibrio de la demanda global DG1 en su interseccin con la lnea auxiliar de 45 grados (sucedneo de la oferta de bienes), en el punto a, y un equilibrio original LM materializado en el mercado de dinero como la interseccin entre la oferta monetaria M0 y la demanda monetaria L, en el punto a. Ambos equilibrios se expresan en el grfico IS-LM en un punto designado asimismo con la letra a. La renta de equilibrio original es Y1 y la tasa de inters original de equilibrio es i1. Una contraccin monetaria originada, por ejemplo, en una emisin de bonos del gobierno adquirida por los particulares, provocar una reduccin en la oferta monetaria de M0 a M1, la que enfrentada a una demanda monetaria L, provocar un incremento en el tipo de inters de i1 a i2, tal como se muestra en el pasaje del punto a al punto b.

-

Macroeconoma I

23

Este pasaje de a a b se puede ver en el grfico IS-LM como un desplazamiento vertical y paralelo hacia arriba de la funcin LM a LM en este caso, a igual renta, Y1, la tasa de inters ha experimentado un aumento de i1 a i2. Es en este punto donde el mercado de dinero se halla en equilibrio, pero no lo hay en el mercado de bienes, el que presenta un desequilibrio caracterizado por un exceso de oferta de bienes (dado que el punto b se halla a la derecha y por encima de la funcin IS). Las razones del mismo radican en que, al haber aumentado el tipo de inters de equilibrio, la demanda de inversiones disminuir. Y esta disminucin desplazar hacia abajo la demanda global en forma paralela, de DG1 a DG3, generando una nueva renta de equilibrio, Y3. Este punto se exhibe como c en el grfico del mercado de bienes. Esta cada en la demanda de bienes (y la consecuente reduccin en la renta de equilibrio de Y1 a

Y3) reducir la demanda de dinero de L a L (en una proporcin determinada por k multiplicado por la disminucin de la renta) y presionar a la baja la tasa de inters en el mercado monetario, hasta encontrar su equilibrio en el valor i3, generando un equilibrio en el mercado de dinero caracterizado por el punto c. En consecuencia, el nuevo valor de la renta de equilibrio ser Y3, y el tipo de inters ser i3, consistente con el punto c. Este punto se correlaciona con su homnimo en el grfico IS-LM. As, el par de valores (Y3, i3) ser el nuevo equilibrio de ambos mercados, que se caracteriza por reflejar una baja parcial en la renta de equilibrio y un aumento parcial en el tipo de inters de equilibrio. Se puede comprobar que la disminucin en la renta ser mayor cuanto ms aplanada sea la funcin IS; esto es, que los valores finales se acerquen ms a la solucin keynesiana tradicional, con escaso o nulo descenso en la tasa de inters por sobre i1. Este caso extremo podra estar representado por el punto d del grfico IS-LM. Por el contrario, la poltica lograr un descenso escaso en la renta si el tipo de inters aumenta drsticamente y la renta no se modifica, lo que sera consecuencia de una funcin IS excesivamente empinada. El caso extremo de esta situacin sera el punto b en el cuadro IS-LM. 37.5. Polticas fiscal y monetaria simultneas: gasto financiado con emisin Un caso interesante de la esttica comparativa es el ensayo del gasto pblico financiado con emisin de dinero por igual cuanta. En este caso, se planea contrarrestar los efectos negativos de la irrupcin del estado en la economa con una inyeccin de dinero que reducira o anulara los aumentos previstos en el tipo de inters.

Siendo el escenario b el caso tpico de una expansin fiscal (dejando inalterada la oferta monetaria), y c el caso tpico de una expansin monetaria (dejando inalterada la funcin IS), puede apreciarse que la expansin simultnea de ambas expresiones llevar la solucin final al punto d. El escenario puede analizarse en forma secuencial y en cualquier orden; as, la secuencia abd representar una expansin fiscal seguida de emisin monetaria, y la secuencia acd representar una expansin monetaria seguida de una expansin fiscal. En cualquiera de los dos casos, y tal como puede pronosticarse, el punto d ser el escenario final de un aumento combinado del gasto pblico (de IS a IS) y emisin monetaria (de LM a LM). En este caso, los puntos a y d se hallan alineados de modo tal que la tasa de inters permanece inalterada en el valor i1, pero cabe constatar que esta solucin es poco probable, por lo que la tasa de inters final podra hallarse ligeramente por encima o por debajo del valor inicial. El par de valores de equilibrio final es (Y3, i1) en este caso, con las salvedades aqu descriptas. Este caso modelo fue incorporado en la prctica por numerosos gobiernos, que hallaron una herramienta prctica para lograr una mxima expansin de la renta sin impacto sobre el mercado monetario. Tarde o temprano la experiencia indicara que la inflacin y el pleno empleo representaron un lmite importante al desarrollo indiscriminado de esta poltica expansiva combinada.

-

Macroeconoma I

23

C I G DG3 d DG2 DG1 c a Y i M0 M1 i LM LM b i3 b a d i1 a d i2 c c

L L L IS IS L Y1 Y2 Y3 Y

Cuadro 8.29 Expansion fiscal financiada con emisin en IS-LM

37.6. Multiplicadores de la poltica fiscal y monetaria Se trata a continuacin de analizar los efectos sobre la renta de la poltica fiscal y monetaria en un nico modelo, que contenga los impactos esttico-comparativos de ambas polticas por separado y en forma conjunta1. Veamos a continuacin una presentacin simplificada de las ecuaciones IS y LM que utilizaremos para este fin.

IS simplificada: LM simplificada:

Y = A @ diY = A@ di` a

M 0 = kY@ hi L0 = 0b c

i =@M 0hffffffffff+

khffffY

Reemplazando el valor de la tasa de inters obtenido en LM en la expresin IS, y distribuyendo:

Y = A +dM 0

hffffffffffffff

@

dkhffffffffY

f g= A + d

M 0hffffffffff

@d khffffY

Pasando al miembro de la izquierda los trminos en Y:

Y 1 + dkhffffffff

f g= A +

dM 0hffffffffffffff

Despejando Y y sacando h como factor comn:

1 Adaptado de Dornbusch-Fischer, Macroeconoma, Mc Graw Hill.

-

Macroeconoma I

23

Y =A + dM 0h

ffffffffffffffff

1 + dkhfffffffff

fffffffffffffffffffffffffffffffffffffff

=

Ah + dM 0h + dkffffffffffffffffffffffffffffffffffffffffff

Por lo que el nivel de equilibrio del ingreso bien podra ser presentado como la resultante de sus multiplicadores, lo que se obtiene descomponiendo la expresin precedente:

Y = hh + dkffffffffffffffffffffffffffA + dh + dk

ffffffffffffffffffffffffffM 0 Con lo que el multiplicador de la poltica fiscal representa el primer trmino, y el de la poltica monetaria el segundo:

YAfffffffff

=

hh + dkffffffffffffffffffffffffff

YM 0ffffffffffffff

=d

h + dkffffffffffffffffffffffffff

Sea:

= 1h + dkffffffffffffffffffffffffff

Con lo que las expresiones antedichas quedan simplificadas como sigue:

YAfffffffff

= h YM 0ffffffffffffff

= d Puede claramente apreciarse que, dadas las constantes " y ", la efectividad del gasto pblico depende de la pendiente de la LM, determinada por la pendiente de la demanda especulativa de dinero, h; y la efectividad de la expansin monetaria depende de la pendiente de la funcin IS, determinada por la pendiente de la demanda de inversin, d. Los efectos respecto del tipo de inters pueden obtenerse despejando de la expresin original esta variable:

i =@M 0hffffffffff+

khffff A@ di` a=@M 0hffffffffff+ kAhffffffffffffff@ dhfffffffffi

Pasando al otro miembro:

i 1 + dhfffffffff

f g=@

M 0hffffffffff+

Akhffffffffffffff

Sacando factor comn y eliminando h:

i =@

M 0hfffffffffff+ Akh

fffffffffffffff

1 + dhfffffffffff

ffffffffffffffffffffffffffffffffffff

=

@M 0 + Akh + d

ffffffffffffffffffffffffffffffffffffffff

y por ultimo obtenemos la descomposicin del multiplicador:

i = kh + dffffffffffffffffffffffA@ 1h + d

ffffffffffffffffffffffM 0 Sea:

= 1h + dffffffffffffffffffffff

Con lo cual la expresin antedicha puede verse de modo simplificado:

i = k A@ M 0 Con lo que se prueba el impacto positivo de los elementos autnomos del gasto (ponderados por el multiplicador y por k) y negativos respecto de la oferta monetaria sobre el tipo de inters.

-

Macroeconoma I

21

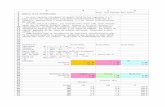

37.7. Cuadro comparativo de valores posibles IS-LM En el siguiente cuadro auxiliar (Cuadro 8.30) se muestran algunas alternativas esttico-comparativas para un modelo IS-LM convencional.

Caso Caso I Caso II Caso III Caso IV Caso V Caso VI Caso VII Caso VIII Caso IX Caso X Caso XI Caso XII Caso XIII Caso XIV

Descripcin

del caso

Situacin

original

Aumento

consumo

autnomo

de 20

Aumento

inversin

autnoma

de 10

Expansin

fiscal de

20

Inversin

ms

inelstica

(menor d)

Aumenta

PMgC

(mayor c)

Aumento

tasa de

impuestos

(mayor t)

Expansin

oferta de

dinero de

30

Gasto fi-.

nanc. con

emisin

por 20

Aumento

de fondos

espec. de

30

Aumento

demanda

transacc.

(mayor k)

Trampa de

liquidez

(mayor h)

Emisin

de bonos

pblicos

por 50

Reduccin

dficit

fiscal de

20

Variables Tabla de parmetros y variables exgenas

M

.

B

i

e

n

e

s

Co 50 70 50 50 50 50 50 50 50 50 50 50 50 50

Io 104 104 114 104 104 104 104 104 104 104 104 104 104 104

Go 250 250 250 270 250 250 250 250 270 250 250 250 250 230

A=Co+Io+Go 404 424 414 424 404 404 404 404 424 404 404 404 404 384

d 800 800 800 800 200 800 800 800 800 800 800 800 800 800

c = PMgC 0,8 0,8 0,8 0,8 0,8 0,9 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8

t (%) 25% 25% 25% 25% 25% 25% 30% 25% 25% 25% 25% 25% 25% 25%

M

.

D

i

n

e

r

o

Mo 300 300 300 300 300 300 300 330 320 300 300 300 250 300

Lo 150 150 150 150 150 150 150 150 150 180 150 150 150 150

k 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,25 0,2 0,2 0,2

h 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 2500 1000 1000

Ecuaciones IS y LM

IS A/(1-c(1-t)) 1.100,00 1.150,00 1.200,00 1.150,00 1.100,00 1.353,85 1.000,00 1.100,00 1.150,00 1.100,00 1.100,00 1.100,00 1.100,00 1.050,00

d/(1-c(1-t)) 2.000,00 2.000,00 2.000,00 2.000,00 500,00 2.461,54 1.818,18 2.000,00 2.000,00 2.000,00 2.000,00 2.000,00 2.000,00 2.000,00

LM (Lo-Mo)/h -0,15 -0,15 -0,15 -0,15 -0,15 -0,15 -0,15 -0,18 -0,17 -0,12 -0,15 -0,06 -0,1 -0,15

k/h 0,0002 0,0002 0,0002 0,0002 0,0002 0,0002 0,0002 0,0002 0,0002 0,0002 0,00025 0,00008 0,0002 0,0002

Renta y tasa de inters de equilibrio

Ye Renta eq. 1.000,00 1.035,71 1.071,43 1.035,71 1.068,18 1.154,64 933,33 1.042,86 1.064,29 957,14 933,33 1.051,72 928,57 964,29

ie Tasa eq. 5,00% 5,71% 6,43% 5,71% 6,36% 8,09% 3,67% 2,86% 4,29% 7,14% 8,33% 2,41% 8,57% 4,29%

Valores resultantes de las variables del mercado de bienes

C Consumo 650,00 698,85 664,42 678,85 630,00 873,46 560,88 653,46 681,15 646,54 644,29 653,54 644,23 621,15

I Inversin 100,00 99,23 109,62 99,23 86,67 96,48 101,40 102,31 100,77 97,69 96,19 102,36 96,15 100,77

G Gasto Gob. 250,00 250,00 250,00 270,00 250,00 250,00 250,00 250,00 270,00 250,00 250,00 250,00 250,00 230,00

T Impuestos 250,00 262,02 256,01 262,02 241,67 304,99 273,68 251,44 262,98 248,56 247,62 251,48 247,60 237,98

Yd Y disponible 750,00 786,06 768,03 786,06 725,00 914,96 638,60 754,33 788,94 745,67 742,86 754,43 742,79 713,94

T-G Sup. Fiscal - 12,02 6,01 -7,98 -8,33 54,99 23,68 1,44 -7,02 -1,44 -2,38 1,48 -2,40 7,98

Valores resultantes de las variables del mercado de dinero

Mo Oferta Mon. 300,00 300,00 300,00 300,00 300,00 300,00 300,00 330,00 320,00 300,00 300,00 300,00 250,00 300,00

Lt Dem. Trans. 200,00 209,62 204,81 209,62 193,33 243,99 182,46 201,15 210,38 198,85 247,62 201,18 198,08 190,38

Le Dem. Espec. 100,00 90,38 95,19 90,38 106,67 56,01 117,54 128,85 109,62 101,15 52,38 98,82 51,92 109,62

-

Macroeconoma I

21

38. Modelo IS-LM dinmico Resulta interesante estudiar una adaptacin dinmica2 sencilla del modelo IS-LM, a travs del siguiente grupo de ecuaciones representativas del mercado de bienes:

C t = C 0 + cY td

I t = I 0@ ditT t = tY tY t

d= Y t@T t

[1]

Se caracteriza un desfasaje temporal a travs de la siguiente ecuacin que muestra la brecha de

produccin:

Y t = C t@ 1 + I t@ 1 + G 0 [2] En cuanto al mercado de dinero, tenemos:

M ts= M 0

M dt

= kY t + L0@ hitM t

s= M t

d

[3]

Retrasando un perodo las ecuaciones del mercado de bienes, y sustituyendo las mismas en la ecuacin que muestra la brecha de produccin, tenemos:

Y t = C 0 + cY t@ 1d

+ I 0@ dit@ 1 + G 0Y t = C 0 + cY t@ 1@ ctY t@ 1 + I 0@ dit@ 1 + G 0Y t = C 0 + c 1@ t

` aY t@ 1 + I 0@ dit@ 1 + G 0

[4]

A continuacin retrasaremos la ecuacin del mercado de dinero en un perodo y la igualaremos a la oferta monetaria:

M 0 = kY t@ 1 + L0@ hit@ 1 [5] Resolveremos el valor de la tasa de inters para esta expresin:

it@ 1 =L0@M 0

hffffffffffffffffffffffffff+

khffffY t@ 1 [6]

Reemplazamos este valoren la ecuacin [4], y obtenemos una ecuacin en diferencias en Y:

Y t = C 0 + c 1@ t` a

Y t@ 1 + I 0@ dL0@M 0

hffffffffffffffffffffffffff+

khffffY t@ 1

F G+ G 0 [7]

Agrupando y ordenando, y haciendo que A contenga la totalidad de los elementos autnmos del gasto, es:

Y t = A + c 1@ t` a

@

dkhffffffff

F GY t@ 1@ d

L0@M 0h

ffffffffffffffffffffffffff

[8]

De este modo, conociendo el valor de Y para un nico lapso, y dados los parmetros c, d, k, h y t y las variables exgenas o autnomas, podrn conocerse los valores de Y para todos los perodos siguientes, usando la expresin [8]. Un valor estable para la renta implicar:

Y@

= Y t = Y t@ 1 = Y t@ 2 = A [9] Por lo que la expresin [8] puede formularse de la siguiente manera:

2 Adaptado de Warren Smith, Macroeconoma, Edit. Amorrortu.

-

Macroeconoma I

23

Y@

= c 1@ t` a

+dkhffffffff

F GY@

+ A@ dL0@M 0

hffffffffffffffffffffffffff

f g

Y@

=

A@ d L0@M 0hffffffffffffffffffffffffffff

1@ c 1@ t` a

+ dkhfffffffff

D Effffffffffffffffffffffffffffffffffffffffffffffffffffffffff [10]

Podemos definir la variable yt-i como el desvo entre el valor corriente del producto para cada perodo y el valor de equilibrio:

y t = Y t@Y@

y t@ 1 = Y t@ 1@Y@

y t@ 2 = Y t@ 2@Y@

y t@ i = Y t@ i@Y@

[11]

Restando la ecuacin [10] de la [9], es:

Y t@Y@

= c 1@ t` a

@

dkhffffffff

F GY t@ 1@Y

@b c

yt = c 1@ t` a

@

dkhffffffff

F Gy t@ 1

[12]

Como regla general, puede determinarse que, para varios perodos, tenemos:

y t = c 1@ t` a

@

dkhffffffff

F Gy t@ 1

y t@ 1 = c 1@ t` a

@

dkhffffffff

F Gy t@ 2

y t = c 1@ t` a

@

dkhffffffff

F Gty0

[13]

Por lo que conociendo el valor de Y0 inicial, pueden determinarse todos los valores Yt de los perodos sucesivos para t=1, t=2, etctera. El sistema ser estable si:

c 1@ t` a

@

dkhffffffff

F G

-

Macroeconoma I

23

drdY ISffffffffffffff

=@

1@ c 1@ t` ad

fffffffffffffffffffffffffffffffffffff

drdY LMfffffffffffffffff

=khffff

[17] i LM

Si transformamos convenientemente [16], es:

c 1@ t` a

@ 1< dkhffffffff

@

1@ c 1@ t` ad

fffffffffffffffffffffffffffffffffffff