UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES...

133

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES – TULCÁN” FACULTAD DE SISTEMAS MERCANTILES CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA. PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIROR, AUDITORÍA Y FINANZAS, CPA TEMA: MODELO DE GESTIÓN DE INVENTARIOS DE MERCADERÍA EN EL “COMERCIAL QUIROZ” DE LA CIUDAD DE TULCÁN AUTORA: PEÑAFIEL PEÑAFIEL KATERIN GISELA ASESOR: MSC. LUCERO SALCEDO JAVIER MAURICIO TULCÁN - ECUADOR 2016

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES – TULCÁN”

FACULTAD DE SISTEMAS MERCANTILES

CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIROR, AUDITORÍA Y FINANZAS, CPA

TEMA:

MODELO DE GESTIÓN DE INVENTARIOS DE MERCADERÍA EN EL

“COMERCIAL QUIROZ” DE LA CIUDAD DE TULCÁN

AUTORA: PEÑAFIEL PEÑAFIEL KATERIN GISELA

ASESOR: MSC. LUCERO SALCEDO JAVIER MAURICIO

TULCÁN - ECUADOR

2016

II

Certificación del Asesor

Yo, Javier Lucero Salcedo, MSC, en calidad de asesor del presente trabajo de tesis,

certifico que la investigación cuyo título es: MODELO DE GESTIÓN DE

INVENTARIOS DE MERCADERÍA EN EL “COMERCIAL QUIROZ” DE LA

CIUDAD DE TULCÁN fue elaborado por la estudiante de Contabilidad y Auditoría;

Katerin Gisela Peñafiel Peñafiel, con Nº de cédula 040144702-4, la cual cumple con los

requisitos metodológicos y científicos que la Universidad “UNIANDES” exige;

observando las disposiciones de la institución, metodología y técnicas que regulan esta

actividad académica.

La investigación se encuentra caracterizada sobre los elementos del modelo de gestión

de inventarios como matriz de objetivos estratégicos, medidas de control de inventario,

y la matriz metas y medios de control de inventario

Por ello, autorizo a la mencionada señorita, para que pueda reproducir el documento

definitivo, presentarlo a las autoridades de UNIANDES y proceder a la exposición de su

contenido.

Atentamente,

Javier Lucero Salcedo, MSC

ASESOR DE TESIS

III

Declaración de Autoría

Yo, PEÑAFIEL PEÑAFIEL KATERIN GISELA con cédula de ciudadanía Nº

040144702-4, egresada de la Universidad Regional Autónoma de los Andes

“UNIANDES” Tulcán, Facultad Sistemas Mercantiles, carrera de Contabilidad

superior, Auditoría y Finanzas declaro que el contenido de la Tesis de Grado, sobre el

tema MODELO DE GESTIÓN DE INVENTARIOS DE MERCADERÍA EN EL

“COMERCIAL QUIROZ” DE LA CIUDAD DE TULCÁN es de mi absoluta

autoría, y que no ha sido presentado por otros estudiantes de la universidad, el mismo

que ha sido elaborado como requisito para obtener el Título de Ingeniera en

Contabilidad Superior, Auditoría y Finanzas, CPA, del mismo modo declaro que la

presente investigación se basa en la bibliografía existente en este documento la cual ha

sido tomada de textos y en la misma se ha respetado a cabalidad las normas legales

y reglamentos correspondientes.

Es por ello que por medio del presente faculto a la Universidad UNIANDES Tulcán

tenga plena facultad de hacer uso de los derechos correspondientes a este trabajo de

investigación, según lo establecido por la ley de propiedad intelectual, su reglamento y

la normativa institucional vigente.

Atentamente;

Katerin Gisela Peñafiel Peñafiel

C.I. 040144702-4

AUTORA

IV

Dedicatoria

Dedico este trabajo de tesis a mis padres, quienes son y serán el pilar fundamental de mi

vida, porque siempre están a mi lado alentándome y dándome animo en los momentos

más difíciles. Soportando mi mal genio, secando mis lágrimas, pero también viviendo

conmigo mis alegrías, siempre depositando su entera confianza en mis capacidades y sin

dudar un solo momento de que alcanzaría mi meta.

A mi hermano por ser parte importante de mi vida, que desde que era pequeña me

enseño muchas cosas, siempre cuidándome y apoyándome en todo momento se

convirtió en un ejemplo a seguir.

En especial este logro quiero dedicarle a mi sobrina, un angelito que desde que llego a

este mundo se robó mi corazón y mi vida con su dulzura y ternura, convirtiéndose en el

motor que me impulsa a seguir adelante, venciendo cualquier obstáculo que se me

presente.

Por ustedes soy lo que soy hoy en día, porque siempre han confiado en mí, para lograr

lo que me propongo, por ser las personas más importantes. Los amo con mi vida.

V

Agradecimiento

Primeramente quiero agradecer a Dios y a la Virgen que han estado bendiciéndome a

cada paso que doy, cuidándome y dándome fortaleza para llegar a donde estoy, por que

hicieron realidad un sueño tan anhelado.

Como no agradecerles a las dos personas que han estado a mi lado siempre, mis padres

Antonio y Cecilia quienes a lo largo de mi vida han velado por mi bienestar y

educación, apoyándome en los buenos y malos momentos de este arduo camino. Por los

valores que me han inculcado y por haberme dado la oportunidad de una buena

educación durante toda mi vida. Sobre todo por ser un ejemplo de lucha y constancia,

gracias por “no solo darme el pescado, sino por enseñarme a pescar”.

De igual manera me gustaría agradecer a la persona con la que emprendí este camino a

mi amiga Jessy, que por diferencias de colegialas solo fuimos conocidas, el destino nos

hizo compañeras, la vida nos convirtió en mejores amigas y el corazón en hermanas, le

agradezco por compartir momentos llenos de risas, locuras pero también momentos de

llanto, ira y desesperación, emprendimos una misión juntas y ahora la culminamos de la

misma manera.

A la Universidad Regional Autónoma de los Andes UNIANDES Tulcán por haberme

acogido en sus aulas durante 5 años dándome la oportunidad de estudiar y ser una

profesional.

A mi Tutor de tesis, Msc. Javier Lucero por su esfuerzo y dedicación, quien con sus

conocimientos, su experiencia, su paciencia y su motivación me ha ayudado a terminar

mis estudios con éxito.

También me gustaría agradecer a mis profesores que durante toda mi carrera profesional

han aportado con un granito de arena a mi formación compartiendo conmigo sus

conocimientos.

Por último pero no menos importante quiero agradecer a los propietarios del comercial

Quiroz que me abrieron las puertas de la institución facilitándome toda la información

que necesité para la realización y culminación del presente trabajo de tesis.

Gracias a todos por ser parte fundamental de este logro.

VI

Índice de Contenidos

Contenido Pág.

Certificación del Asesor ................................................................................................... II

Declaración de Autoría ................................................................................................... III

Dedicatoria...................................................................................................................... IV

Agradecimiento ................................................................................................................V

Índice de Contenidos ...................................................................................................... VI

Índice de Gráficos ........................................................................................................... IX

Índice de Tablas .............................................................................................................. IX

Índice de Anexos ..............................................................................................................X

Resumen Ejecutivo ......................................................................................................... XI

Executive Summary ....................................................................................................... XII

INTRODUCCIÓN ............................................................................................................ 1

Antecedentes de la investigación ...................................................................................... 1

Planteamiento del problema ............................................................................................. 1

Formulación del problema ................................................................................................ 2

Delimitación del problema ............................................................................................... 2

Objeto de investigación y campo de acción ..................................................................... 2

Identificación de la línea de investigación ....................................................................... 3

Objetivos ........................................................................................................................... 3

Objetivo general ............................................................................................................... 3

Objetivos específicos ........................................................................................................ 3

Idea a Defender ................................................................................................................. 3

Justificación del tema ....................................................................................................... 3

Metodología de la investigación ....................................................................................... 4

Métodos empíricos ........................................................................................................... 4

Métodos Teóricos ............................................................................................................. 4

Técnicas ............................................................................................................................ 5

Instrumentos de Investigación. ......................................................................................... 5

Resumen de la estructura de la tesis ................................................................................. 5

Elementos de novedad, significación práctica y aporte teórico ........................................ 6

CAPÍTULO I. MARCO TEÓRICO ................................................................................. 8

VII

1.1 Origen y Evolución de la Contabilidad General ................................................ 8

1.1.1 Edad Antigua ...................................................................................................... 8

1.1.2 Edad Media......................................................................................................... 9

1.1.3 Edad Moderna .................................................................................................. 10

1.2 Análisis de las distintas posiciones teóricas sobre la contabilidad ................... 11

1.2.2 Gestión de inventarios ...................................................................................... 11

1.2.3 Rotación de inventarios .................................................................................... 12

1.2.4 Definición de Inventarios ................................................................................. 12

1.2.5 Importancia de Inventarios ............................................................................... 13

1.2.6 Características de Inventarios ........................................................................... 13

1.2.7 Beneficios de Inventarios ................................................................................. 13

1.2.8 Tipos de Inventarios ......................................................................................... 14

1.2.8.1 Inventario Permanente ...................................................................................... 14

1.2.8.2 Inventario Periódico ......................................................................................... 15

1.2.8.3 Inventario Físico ............................................................................................... 15

1.2.8.4 Inventario Inicial .............................................................................................. 15

1.2.8.5 Inventario Final ................................................................................................ 16

1.2.9 Métodos del costeo de Inventario ..................................................................... 16

1.2.9.1 Método PEPS o FIFO ....................................................................................... 16

1.2.9.2 Método UEPS o LIFO ...................................................................................... 16

1.2.9.3 Método Promedio Ponderado ........................................................................... 17

1.2.10 Funciones de los Inventarios ............................................................................ 17

1.2.11 NIC 2 Inventarios (existencias) ........................................................................ 18

1.2.12 Definición de mercadería ................................................................................. 18

1.2.13 Control de mercadería ...................................................................................... 19

1.2.14 Stock ................................................................................................................. 19

1.2.15 Almacenamiento ............................................................................................... 19

1.2.16 Vida útil del producto ....................................................................................... 20

1.3 Valoración Crítica de los conceptos principales de las distintas posiciones

teóricas sobre la contabilidad. ........................................................................................ 20

1.4 Conclusiones parciales del capítulo I ............................................................... 21

CAPÍTULO II. MARCO METODOLÓGICO ............................................................... 22

2.1 Caracterización del Comercial Quiroz de la ciudad de Tulcán ........................ 22

2.1.1 Misión ............................................................................................................... 22

VIII

2.1.2 Visión ............................................................................................................... 22

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación ................................................................................................................... 23

2.2.1 Modalidad de investigación.............................................................................. 23

2.2.2 Tipos de investigación ...................................................................................... 24

2.2.3 Población y Muestra ......................................................................................... 25

2.2.4 Métodos, técnicas e instrumentos de investigación .......................................... 25

2.2.4.1 Métodos de investigación ................................................................................. 25

2.2.4.2 Técnicas ............................................................................................................ 27

2.2.4.3 Instrumentos de Investigación .......................................................................... 27

2.2.5 Interpretación de resultados .............................................................................. 28

2.2.5.1 Encuesta............................................................................................................ 28

2.2.5.2 Entrevista .......................................................................................................... 31

2.2.5.3 Ficha de observación ........................................................................................ 32

2.2.6 Matriz FODA ................................................................................................... 33

2.3 Conclusiones parciales del capítulo II .............................................................. 37

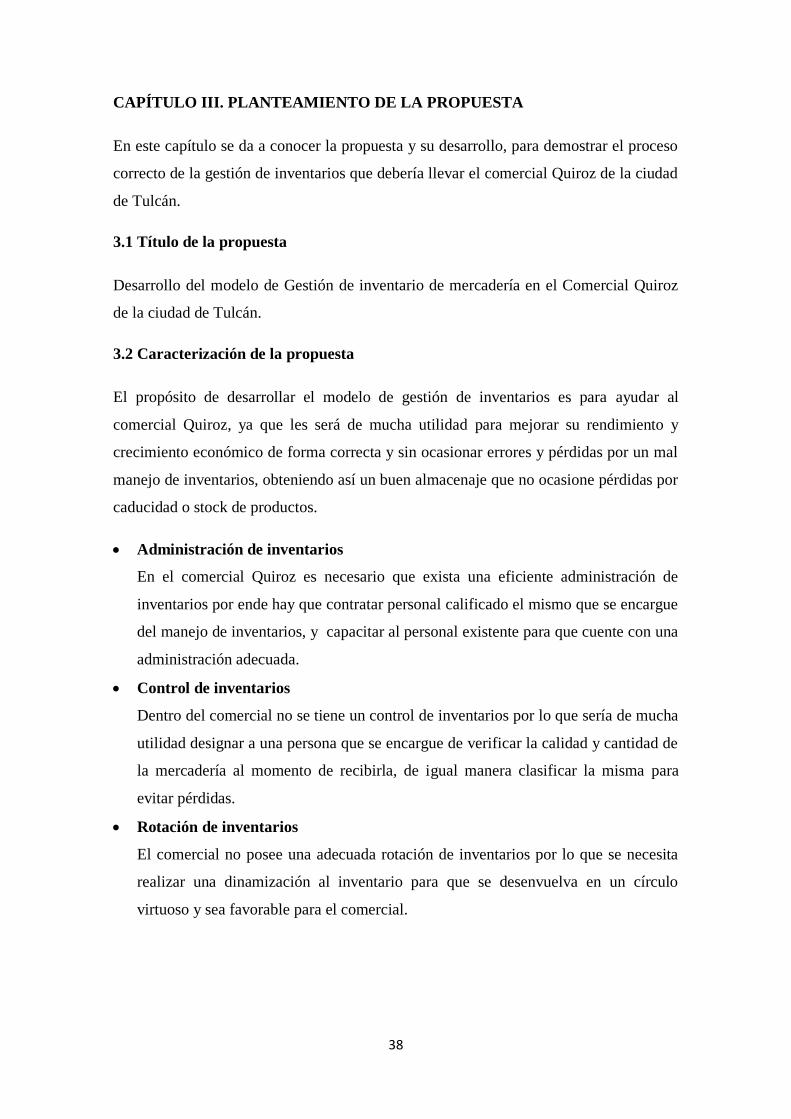

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA ....................................... 38

3.1 Título de la propuesta ....................................................................................... 38

3.2 Caracterización de la propuesta ........................................................................ 38

3.3.1 Objetivos estratégicos por perspectivas ........................................................... 40

3.3.2 Medidas de control de inventarios .................................................................... 41

3.3.3 Metas y medios de control de inventarios ........................................................ 43

3.3.5 Proyectos .......................................................................................................... 46

3.4 Validación por vía de expertos ......................................................................... 65

3.5 Conclusiones parciales del capítulo III ............................................................ 67

Conclusiones Generales .................................................................................................. 68

Recomendaciones Generales .......................................................................................... 69

Bibliografía

Anexos

IX

Índice de Gráficos

Gráfico Nº 1. Ubicación Geográfica del Comercial Quiroz .......................................... 23

Gráfico Nº 2. Modelo de gestión de inventarios ........................................................... 39

Gráfico Nº 3. Selección de Personal.............................................................................. 47

Gráfico Nº 4. Verificación de la mercadería ................................................................. 52

Gráfico Nº 5. Ciclo de vida de un producto .................................................................. 54

Gráfico Nº 6. Resultado por la validación por vía de expertos ..................................... 66

Índice de Tablas

Tabla Nº 1. Población del Comercial Quiroz ............................................................... 25

Tabla Nº 2. Pregunta 1 .................................................................................................. 28

Tabla Nº 3. Pregunta 2 .................................................................................................. 28

Tabla Nº 4. Pregunta 3 .................................................................................................. 28

Tabla Nº 5. Pregunta 4 .................................................................................................. 29

Tabla Nº 6. Pregunta 5 .................................................................................................. 29

Tabla Nº 7. Pregunta 6 .................................................................................................. 29

Tabla Nº 8. Pregunta 7 .................................................................................................. 30

Tabla Nº 9. Pregunta 8 .................................................................................................. 30

Tabla Nº 10. Pregunta 9 .................................................................................................. 30

Tabla Nº 11. Pregunta 10 ................................................................................................ 31

Tabla Nº 12. Matriz FODA ............................................................................................ 33

Tabla Nº 13. Matriz de estrategias .................................................................................. 35

Tabla Nº 14. Objetivos Estratégicos ............................................................................... 40

Tabla Nº 15. Medidas de control de inventarios ............................................................ 41

Tabla Nº 16. Metas y medios de control de inventarios ................................................ 43

Tabla Nº 17. Presupuesto proyecto 1 .............................................................................. 47

Tabla Nº 18. Presupuesto proyecto 2 .............................................................................. 49

Tabla Nº 19. Presupuesto proyecto 3 .............................................................................. 50

Tabla Nº 20. Presupuesto proyecto 4 .............................................................................. 52

Tabla Nº 21. Presupuesto proyecto 5 .............................................................................. 54

Tabla Nº 22. Presupuesto proyecto 6 .............................................................................. 55

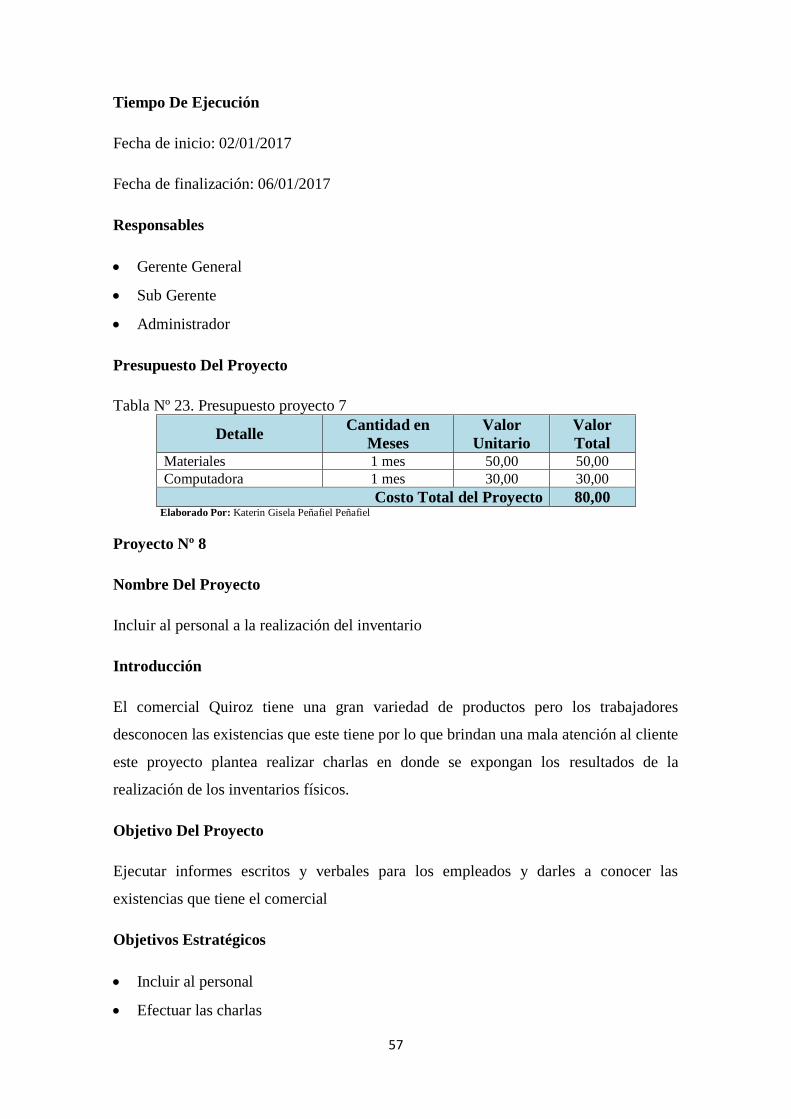

Tabla Nº 23. Presupuesto proyecto 7 .............................................................................. 57

Tabla Nº 24. Presupuesto proyecto 8 .............................................................................. 58

Tabla Nº 25. Presupuesto proyecto 9 .............................................................................. 60

Tabla Nº 26. Ejemplo de Tarjeta Kardex........................................................................ 60

Tabla Nº 27. Presupuesto proyecto 10 ............................................................................ 62

Tabla Nº 28. Presupuesto proyecto 11 ............................................................................ 63

Tabla Nº 29. Presupuesto proyecto 12 ............................................................................ 64

Tabla Nº 30. Presupuesto Consolidado .......................................................................... 65

X

Índice de Anexos

ANEXO Nº 1. Solicitud de aceptación del comercial

ANEXO Nº 2. Carta de aceptación de la empresa

ANEXO Nº 3. Perfil

ANEXO Nº 4. Carta de aceptación del perfil

ANEXO Nº 5. Modelo de la encuesta

ANEXO Nº 6. Resultados de la encuesta

ANEXO Nº 7. Modelo de entrevista

ANEXO Nº 8. Respuestas de la entrevista

ANEXO Nº 9. Modelo de la ficha de observación

ANEXO Nº 10. Respuestas de la ficha de observación

ANEXO Nº 11. Cálculos

ANEXO Nº 12. Cuadro Comparativo del Sistema Contable

ANEXO Nº 13. Cuadro Comparativo de Muebles y Enseres

ANEXO Nº 14. Validación por vía de expertos

ANEXO Nº 15. RUC del comercial

ANEXO Nº 16. Balance general

ANEXO Nº 17. Estado de resultados

ANEXO Nº 18. Presupuesto de la Tesis

ANEXO Nº 19. Artículo científico

XI

Resumen Ejecutivo

En algunas empresas dedicadas a la compra/venta de productos ferreteros y de

construcción, tienen un desorden contable, debido a la falta de conocimientos, estos

acontecimientos hacen referencia a que el comercial no lleve un correcto control de

inventarios afectando principalmente al almacenaje de los productos. Todos los fallos

que se cometen en la empresa permite el desarrollo del trabajo de tesis sobre un modelo

de gestión de inventarios.

Para el desarrollo de la presente investigación se empieza con la fundamentación teórica

sobre la contabilidad, para enriquecer los conocimientos sobre todo lo referente a la

solución del problema. De igual manera la metodología que se utiliza da a conocer el

tipo de investigación que se utilizó para el desarrollo de un modelo de gestión de

inventarios en el comercial, desde la recolección de datos, el análisis e interpretación de

los resultados obtenidos.

En el presente trabajo, se da a conocer lo que sucede en el comercial por lo que es

necesario realizar la aplicación de encuesta, entrevista y ficha de observación en donde

se puede hacer constatar los fallos y errores existentes y de este modo se pudo

proporcionar una solución al problema de llevar un mal manejo de la mercadería.

Después de haber determinado los errores se procede a proponer una solución al

problema como es el planteamiento de la propuesta del desarrollo del modelo de gestión

de inventarios en el comercial Quiroz, donde también se conoce los resultados del

trabajo de grado realizado, los cuales serán avalados por expertos en el tema

concluyendo con las conclusiones y recomendaciones.

XII

Executive Summary

In some companies engaged in the purchase / sale of hardware products and

construction have an accounting mess, due to lack of knowledge, these events refer to

the trade not take proper inventory control mainly affecting the storage of products . All

faults committed in the company allows the development of the thesis work on a model

inventory management; as it will serve as input for improving the management and

control of the goods.

For the development of this research begins with the theoretical foundation of the

research object, to enrich the knowledge of everything related to the solution of the

problem. Similarly, the methodology used discloses the type of research that will be

used to develop a model of inventory management in the business, from data collection,

analysis and interpretation of the results.

In this paper, it is given to know what is happening in the business so it is necessary to

perform the survey application, interview and observation sheet where you can observe

failures and existing errors and thus to provide a solution the problem of carrying

mishandling of merchandise.

After determining errors proceed to propose a solution to the problem as is the approach

of the proposed development model inventory management in the commercial Quiroz,

where the results of degree work performed is also known, which will be guaranteed by

subject matter experts concluding with the conclusions and recommendations.

1

INTRODUCCIÓN

Antecedentes de la investigación

Para el presente proyecto de grado se realiza la investigación en trabajos de grado

anteriormente desarrollados con relación al tema planteado, a continuación se menciona

algunos:

Según el Secaira María (2014), con el tema “Modelo de Gestión de control y manejo de

los inventarios en la empresa comercial distribuidora J.L. Santo Domingo” en la

Universidad Tecnológica Equinoccial, el cual tiene como objetivo principal la

elaboración de un modelo de gestión de control y manejo de los inventarios de la

Distribuidora Comercial J.L. en Santo Domingo, mediante procesos, métodos y

sistemas con el propósito de administrar de manera eficiente el inventario.

La tesis perteneciente a Vásquez Wilson (2012), con el tema “Modelo de Gestión de

Inventarios para la empresa MARTEC CIA. LTDA.”, en la Universidad Central del

Ecuador, cuyo propósito es Proponer un modelo de gestión de inventarios para la

empresa Martec Cía. Ltda., que le permita optimizar su productividad y generar ventajas

competitivas como organización.

También se tomó en cuenta la tesis realizada por Miranda Álvaro y Albarracín Fabián

(2013), con el tema “Diseño e Implementación de un modelo de gestión de control de

inventario y despacho. Aplicación a una industria plástica división calzado.”, en la

Escuela Superior Politécnica del Litoral, en donde su intención es encontrar una política

que brinde mayor eficiencia al proceso a través de modelos matemáticos, algoritmos,

heurísticas.

Planteamiento del problema

En el Ecuador existe una gran variedad de empresas que se dedican al comercio,

muchas de ellas no tienen el conocimiento referente al manejo de la mercadería ya que

es una herramienta fundamental para el manejo de la misma, por ende la falta de un

modelo de gestión de inventarios lleva consigo un sin número de inconvenientes para el

registro de mercadería que permita obtener información suficiente y útil para determinar

los costos de comercialización.

2

En la provincia del Carchi existen empresas las cuales se dedican a la comercialización

de productos de uso o consumo personal; dichas entidades al no contar con un adecuado

manejo de inventarios les impide a los administrativos de las entidades obtener una

información exacta de mercadería vendida y de la que se encuentra en stock provocando

pérdidas económicas.

El Comercial Quiroz es una entidad que maneja una gran variedad de productos como

cerámica, cemento, productos ferreteros entre otros, en la cual su problema existente es:

la falta de un control y manejo de inventarios de mercadería causado por una inadecuada

planificación, y un deficiente seguimiento de control de inventario lo cual conlleva a un

inadecuado desarrollo empresarial, otra causa importante que se pudo analizar es el

desconocimiento de mercadería existente en bodega, de igual manera existe una

inoportuna adquisición de nueva mercadería ocasionando un exceso de la misma, otra

insatisfacción que existe dentro de la entidad es el desinterés por parte de los propietarios

ya que no brindan capacitaciones a los trabajadores por lo que hay un desconocimiento

de métodos de control y manejo de inventario provocando una desorientada toma de

decisiones.

Formulación del problema

¿Cómo fortalecer el manejo de la mercadería en el Comercial Quiroz de la ciudad de

Tulcán?

Delimitación del problema

Lugar. El presente trabajo de grado se desarrolló en el Comercial Quiroz de la ciudad

de Tulcán, ubicado en la calle Sucre y Panamá esquina.

Tiempo. El tiempo estimado para la realización de la investigación se aproxima un

tiempo de tres meses la cual comienza en Marzo y se culmina en Julio del 2016.

Objeto de investigación y campo de acción

Objeto de investigación: Contabilidad General

Campo de acción: Inventarios

3

Identificación de la línea de investigación

Gestión de la información contable

Objetivos

Objetivo general

Desarrollar un modelo de gestión de inventarios que fortalezca el manejo de mercadería

del comercial Quiroz de la ciudad de Tulcán.

Objetivos específicos

Fundamentar teóricamente sobre gestión de inventarios y manejo de mercadería

Diagnosticar la situación actual del manejo de mercadería del Comercial Quiroz

Diseñar los componentes del modelo de gestión de inventarios para el Comercial

Quiroz

Validar la propuesta mediante la vía de expertos

Idea a Defender

Con la elaboración del modelo de gestión de inventarios se logra el mejoramiento del

manejo de mercadería del Comercial Quiroz de la ciudad de Tulcán.

Justificación del tema

La elaboración de un modelo de gestión de inventarios de mercadería es de gran

importancia ya que está enfocado en la correcta y eficiente administración de los

mismos. Las empresas dedicadas a la compra y venta de mercancías siendo esta su

principal función, necesitarán de una información eficaz sobre sus inventarios.

Este control es realizado por la directiva, la administración y todo el personal de una

entidad, diseñado para proporcionar una seguridad razonable con miras al cumplimiento

de los objetivos, para manejar con efectividad y eficiencia las operaciones, para que

exista confiabilidad en la información dando cumplimiento a las políticas que determine

la empresa.

4

Metodología de la investigación

Para realizar la investigación se toma en consideración los diferentes métodos tanto

empíricos como teóricos que se los detalla a continuación:

Métodos de investigación a emplear

Métodos empíricos

Observación Científica

En la investigación presente mediante una observación directa se determina el problema

existente en el manejo de inventarios de mercaderías en el comercial Quiroz y así

establecer el diagnóstico y determinar las posibles soluciones.

Análisis documental

Se revisa los estados financieros para determinar el movimiento de los inventarios

dentro del comercial Quiroz, a fin de establecer las falencias que se presentan en la

investigación.

Validación por vía de expertos

Permitió determinar la viabilidad de la presente investigación, se solicita la colaboración

de profesionales que tengan suficientes conocimientos en este tema los mismos que

revisaran y aprobaran la respectiva investigación.

Métodos Teóricos

Método deductivo- inductivo

Este método se lo utilizo en la investigación ya que se requiere conocer toda la

información que tiene el comercial y en lo particular conocer el control y manejo de los

inventarios de mercaderías para resolver el problema existente.

Método histórico-lógico

Para la realización de la investigación es fundamental conocer la evolución de la gestión

de inventarios hasta la actualidad, al igual es útil este método para conocer la forma que

la entidad ha venido manejando la información de mercadería en el transcurso del

tiempo para determinar la causa del problema y darle una solución.

5

Método de Modelación

En el presente trabajo de grado se utilizó este método ya que las actividades se

encuentran encaminadas a la construcción del modelo de gestión de inventarios a través

del cual se representa totalmente el problema existente en el manejo de mercadería

dentro de la entidad.

Enfoque sistémico

En este método se realiza de forma ordenada para la unificación de elementos del

presente trabajo de grado, el mismo que consta de tres capítulos los cuales tienen una

secuencia entre el marco teórico, marco metodológico y el planteamiento de la

propuesta.

Técnicas

Encuesta. La cual se aplicó en la fase del diagnóstico y está dirigida a empleados y

administradores mediante la cual se recolectara la información necesaria para obtener

un conocimiento profundo acerca del manejo y control de la mercadería.

Entrevista. Es una técnica que se utiliza para obtener información directa y detallada

acerca de los principales inconvenientes que se manifiestan en la empresa en lo

referente al manejo de inventarios de mercadería.

Guía de observación. Para la utilización de esta técnica se necesita usar todos los

sentidos para captar la realidad y así poder constatar el problema existente dentro de una

empresa de forma veraz.

Instrumentos de Investigación.

El instrumento principal que se va a utilizar en la investigación de campo es el

Cuestionario, guía de entrevista y ficha de observación.

Resumen de la estructura de la tesis

Este trabajo de grado está compuesto de tres capítulos los cuales se los resume a

continuación:

6

En el capítulo I, se presenta la fundamentación teórica que sirve como base para

conocer los términos científicos que van relacionados al modelo de gestión de

inventarios el cual contiene información clara y precisa para el desarrollo de la

investigación, al mismo tiempo se realiza un análisis de cada uno de los temas

científicos expuestos lo cual permite tener una idea apropiada para desarrollar la

propuesta y por último se realizan las conclusiones respectivas.

En el capítulo II, se realiza una caracterización del comercial para dar a conocer su

actividad, a continuación se desarrolla el marco metodológico en donde se realizó la

recolección de información a través de la utilización de los distintos métodos, técnicas y

herramientas que ayuden a diagnosticar los problemas que tiene el comercial.

En el capítulo III, se presenta el desarrollo de la propuesta la cual inicia con la

realización de estrategias, objetivos estratégicos, medidas de control de inventarios,

metas y medios de control de inventarios, subproyectos y la validación de expertos.

Y por último se realizan las conclusiones y recomendaciones que se basan en la

recopilación y resultado de toda la investigación presentando los respectivos anexos.

Elementos de novedad, significación práctica y aporte teórico

Aporte teórico

La fundamentación teórica es la información que sirve para construir de forma adecuada

el marco teórico tomando en cuenta los conceptos de distintos autores para el

conocimiento específico y claro del presente proyecto de tesis el cual contribuirá un

eficiente manejo de los inventarios de mercaderías.

Significación práctica

La aplicación práctica del Modelo de Gestión de Inventarios, permite controlar y

evaluar de una forma adecuada y eficiente el manejo, custodio y encargado de la

mercadería dentro del comercial Quiroz conociendo la: cantidad, valor y estado actual

de la misma.

7

Novedad

El diseño de un modelo de gestión de inventarios es una herramienta indispensable para

el manejo de mercadería del Comercial Quiroz, esto le permite cambiar y producir

mejores resultados con eficiencia y eficacia de los distintos procesos de entrada y salida

de la misma, por esta razón la novedad de la presente tesis de grado es la realización de

matrices las cuales son objetivos estratégicos, medidas de control de inventarios, metas

y medios y subproyectos las mismas que contribuyeron a suministrar información clara

y precisa.

8

CAPÍTULO I. MARCO TEÓRICO

El marco teórico hace referencia a conceptos científicos de varios autores los cuales son

fundamentales para el desarrollo de la presente investigación ya que son necesarios para

resolver el problema existente, obteniendo información relacionada con el modelo de

gestión de inventarios como también con el manejo de mercadería siendo estos

fundamentales para la realización del presente trabajo de grado.

1.1 Origen y Evolución de la Contabilidad General

El origen de la contabilidad nace con el fin de satisfacer las necesidades que tienen los

seres humanos para administrar y conocer los gastos e ingresos que obtienen como

resultado de cada actividad que realizan.

1.1.1 Edad Antigua

Es necesario conocer como fue tomando importancia la contabilidad en sus inicios.

Las primeras civilizaciones que surgieron sobre la tierra tuvieron que hallar la manera de dejar

constancia de determinados hechos aritméticos que se producían con demasiada frecuencia.

A) EGIPTOS. Trascendental fue la contabilidad en una sociedad tan rígidamente centralizada

como la del Egipto faraónico. Las anotaciones de tipo contable, por su carácter repetitivo,

llegaron a conformar un tipo de escritura hierática que ha resultado muy difícil de descifrar para

los estudiosos.

B) GRECIA Los originarios lugares de la Grecia clásica en los que resultó exacto desarrollar

una técnica contable. Cada templo importante en efecto, poseía un tesoro alimentado con los

óbolos de los fieles o de los estados, donaciones que era preciso anotar escrupulosamente.

C) ROMA El genio organizador de Roma, vigente en todos los aspectos de la vida pública, se

exteriorizó también en la escrupulosidad con la que particulares, altos cargos del estado,

banqueros y comerciantes llevaban sus cuentas. Ya en el siglo I AC se desfavorecía a una

persona que fuera incapaz de fiscalizar contablemente su patrimonio. El libro más empleado era

el de ingresos y gastos. (Polanco, 1999, pág. 2)

En la edad antigua la contabilidad nace con las primeras civilizaciones ya que desde ese

entonces se necesitaba realizar actividades aritméticas con mucha frecuencia puesto que

la mayoría de personas se dedicaban al comercio de una forma rustica ya que se

utilizaba el trueque para la realización de estas actividades, los comerciantes de las

magnas ciudades de Mesopotamia constituyeron códigos leyes entre otros, de cualquier

forma, y pese al papel decisivo que la contabilidad desempeño en el antiguo Egipto,

Grecia y Roma fueron los impulsadores de la contabilidad. Los comerciantes

reglamentaban contratos como los de venta y todo lo referente al derecho mercantil el

9

cual exigía el registro de sus actividades económicas en cuentas detallas, dichas

anotaciones de tipo contable, por su carácter repetitivo, llegaron a conformar un tipo de

escritura hierática, el libro más empleado en esta época era el de ingresos y gastos. Se

ha creído observar en los fragmentos incompletos que se conservan de contabilidad un

primer desarrollo del principio de la partida doble.

1.1.2 Edad Media

A medida de que el comercio dentro de las organizaciones va evolucionando la

contabilidad va cambiando.

El mayor avance de la contabilidad en la Edad Media se dio con la aparición de los libros

auxiliares, los cuales permitían a los comerciantes registrar sus cuentas por clientes. En 1400

surgió la idea de la contabilidad por partida doble, cuando se incluyeron las cuentas

patrimoniales en los libros del mercader Florentino Francesco Datini. La mayoría de las grandes

empresas de esa época llevaban sus libros con base en un sistema utilizado en los libros de los

Medici de Florencia.

La contabilidad por esta época continuó desarrollándose y adaptándose, a las nuevas exigencias

económicas, lo que generó a la postre el establecimiento de escuelas en Génova, Florencia y

Venecia, siendo esta última la de mayor técnica y pionera de las prácticas contables actuales. La

Contabilidad siempre se conservó activa, ya que los musulmanes durante sus conquistas

expansivas fomentaron el comercio, dando lugar a la práctica de esta disciplina.

Es para los años treinta del siglo XV, cuando se conoce mundialmente el sistema "a al

Veneciana", que consistía en un juego de dos libros, uno que contenía los registros

cronológicamente y el otro que agrupaba las cuentas de caja, corresponsalía, Pérdidas y

Ganancias, y las cuentas patrimoniales, de tal manera que se puede decir que éste es el origen de

los libros Diario y Mayor. (Fernandez, 2004, pág. 1)

Las prácticas contables en la edad media lograron un progreso considerado, ya que se

empezó a anual preciso perteneciente al imperio y el registro de sus ingresos y gastos,

detallar de una mejor manera las actividades económicas que se manejaban, al igual se

exigía un inventario uno de los avances importantes es la aparición de los libros

auxiliares ya que les permitían llevar un control individual de cada cliente, la

contabilidad con el pasar del tiempo en esta época fue adaptándose a las exigencias

económicas dando a conocer el sistema a la Venecia que ayudaba a registrar de una

manera cronológica al igual que agrupar las cuentas así es como nació el libro diario y

el libro mayor.

De los primitivos memoriales, en los que los comerciantes anotaban sin ningún orden

particular las diversas operaciones que precisaban recordar, se fue evolucionando poco a

poco hacia un sistema contable de partida simple; a medida que el gran número de

anotaciones necesarias aconsejó a los comerciantes y prestamistas ir desglosando del

10

memorial diversas cuentas, en las que anotaban grupos de operaciones poseedoras de

alguna característica común, tales como ir referenciadas a una determinada mercadería o

bien a una misma persona.

1.1.3 Edad Moderna

En la actualidad la contabilidad tomo posicionamiento dentro de todas las entidades

convirtiéndose en elemental para ellas.

Para el siglo XVI la actividad contable se encontraba en pleno apogeo, tanto en lo académico

como en lo profesional, constituyéndose en una herramienta de gran importancia para los

sectores económico y social. En los siglos XVII y XVIII, ante el apogeo del mercantilismo en

Holanda, Francia e Inglaterra y el nacimiento de los emporios comerciales e industriales, se

estableció en estos países, especialmente en Inglaterra, la profesión contable como una actividad

independiente, profesional y libre. Carlos Manuel IV, rey del Piamonte, reorganiza la profesión

contable y exige que solo el contador autorizado sea la persona calificada para ejercer esta

profesión. Napoleón, en 1805, ordena que quien desee practicar la profesión contable debe

someterse a un severo examen, después de haber trabajado determinado tiempo con un

profesional calificado. (Anavitarte, 2008, pág. 25)

Con la aparición de la imprenta, los estudios comienzan a divulgar sus conocimientos el

método de la Partida Doble; saliendo a su vez a la luz pública un conjunto de Breviarios

de cultura general escritos en latín, así como temas variados y valiosos. Así como los

negocios y empresas fueron evolucionando también evoluciono la contabilidad ya que

es muy importante dentro del marco académico y profesional para poder llevar de mejor

manera sus ingresos y gastos, exige que solo el contador autorizado sea la persona

calificada para ejercer esta profesión después de haber sido sometido a un examen y ser

calificado satisfactoriamente.

La contabilidad es uno de los registros que se ha venido transcurriendo sin alguna

interrupción al pasar de los años, los datos que se han obtenido al realizar esta práctica

desde la antigüedad han sido cuantitativos, al transcurrir el tiempo en la edad media y

moderna la contabilidad es llevada por partida doble, ya que los datos son más

coherentes y exactos, es esta la razón de ser una herramienta vital y necesaria para una

empresa al momento de detallar sus actividades diarias en una organización al igual la

práctica contable es útil para la toma de decisiones.

La contabilidad es una de las primeras disciplinas económicas que han servido al

hombre. Desde tiempos inmemoriales, con el surgimiento de la noción de economía

doméstica, surge también la idea de contabilidad como una disciplina que le permite al

ser humano llevar un orden claro y preciso de sus actividades, recursos, dinero.

11

La utilización de la Contabilidad es necesaria en nuestras vidas para poder administrar

de la mejor manera posible nuestro dinero, recurriendo en nuestro trabajo o

emprendimiento familiar a la ayuda de un Contable que además tiene mayor

conocimiento acerca de los Trámites Tributarios, el pago de Impuestos y sobre todo, la

confección de Balances y Presupuestos que ayudan a saber en qué invertir y cómo

controlar las ganancias. En muchos sentidos, la tarea de contabilidad resulta siendo muy

específica y si bien una persona cualquiera puede llevarla a cabo es central y de mucha

importancia recurrir a profesionales que sepan bien lo que hacen para evitar errores.

1.2 Análisis de las distintas posiciones teóricas sobre la contabilidad

1.2.1 Modelo de Gestión de inventarios

El modelo de gestión es de vital de importancia dentro de una empresa por lo que:

“Este modelo orienta la gestión empresarial. Describe la filosofía, los valores y

propósitos empresariales y la forma de hacer el trabajo para mejorar el manejo y el

control de los inventarios”. (Camacho, 2006)

El modelo de gestión de inventario da una referencia para la administración de los

inventarios de una entidad. Es un punto estratégico de la empresa, las tareas

correspondientes se relacionan con la determinación de los métodos de registro, los

puntos de rotación, las formas de clasificación, determinados por los métodos de

control.

1.2.2 Gestión de inventarios

La gestión de inventarios es fundamental para la toma de decisiones y se define como:

La administración de un inventario es un punto determinante en el manejo estratégico de toda

organización, tanto de prestación de servicios como de producción de bienes. Las tareas

correspondientes a la administración de un inventario se relacionan con la determinación de los

métodos de registro, la determinación de los puntos de rotación, las formas de clasificación y el

modelo de reinventario determinado por los métodos de control. (Viejo, 2005, pág. 431)

La gestión de inventarios permite a la empresa regular las entradas y salidas de

mercadería acatándose a las normas y políticas de los proveedores y a las exigencias de

los consumidores, una gestión de inventarios permite garantizar que el pedido del

cliente sea cumplido inmediatamente y satisfaga las expectativas del mismo teniendo

12

como objetivos reducir al mínimo las existencias y asegurar la disponibilidad de las

mismas.

1.2.3 Rotación de inventarios

La rotación de inventarios tiene como definición:

Esta razón mide la cantidad de veces al año que la empresa “mueve” sus inventarios, el activo a

corto plazo más importante. Una cifra alta indica más y, por consiguiente, un movimiento más

eficiente y mejor. Si esta razón es demasiado baja en comparación con la de empresas similares,

podría significar dos cosas. Si los niveles de inventarios son comparables, en tal caso es preciso

aumentar las ventas. Por otra parte, si las ventas son comparables, en tal caso, los niveles de

inventarios son demasiados altos. (Henry Mintzberg, 2002, pág. 65)

Rotación de inventarios =Total de ventas

Inventario promedio

La rotación de Inventarios es el indicador que permite saber el número de veces en que

el inventario se ha movido durante un periodo determinado, al igual permite identificar

cuantas veces el inventario se convierte en dinero es decir cuántas veces se efectúa

ventas dentro de la empresa. Una tasa de rotación de inventario alta es mucho mejor que

una baja excepto cuando eso significa que no se puede mantener el producto disponible,

de manera que pierde oportunidades de venta.

1.2.4 Definición de Inventarios

Los inventarios son definidos como:

Son operaciones de gestión y control de mercadería, llevan necesariamente al conocimiento de

sistema de manejo de las mismas. Los inventarios son la existencia de artículos, bienes y/o

productos que posee la empresa para su destinación a la venta o hacen parte de una cadena de

trasferencia. (Granados, 2009, pág. 63)

Los inventarios representan los bienes con los que cuenta la empresa los mismos que

están destinados a la venta, reflejando información oportuna y que refleje fielmente las

operaciones que se realicen dentro de la institución, de esta manera se podrán fijar y

alcanzar objetivos que favorezcan al crecimiento empresarial.

13

1.2.5 Importancia de Inventarios

Los inventarios son muy importantes por:

“El inventario representa una de las inversiones más importantes de las empresas con

relación al resto de sus activos, ya que son fundamentales para las ventas e

indispensables para la optimización de las utilidades”. (Aguilar, 2009, pág. 56)

Los inventarios son muy importantes ya que permiten conocer la cantidad de productos

que tiene la empresa para ser vendida y el conjunto de obligaciones obtenidas por la

adquisición de la mercadería a los proveedores, también permite tener un conocimiento

real de la situación económica de la empresa y del funcionamiento del departamento de

ventas.

1.2.6 Características de Inventarios

Los inventarios tienen algunas características tan importantes como:

Se realiza el recuento de las existencias al comenzar el ejercicio contable.

Recuento de existencias al cerrar el ejercicio contable

Artículos que se compran para venderlos sin realizar modificaciones

Necesarios para sustituir a los que se desgasten o consumen, tanto los incorporados a la

cadena de producción, como los correspondientes a las oficinas y despachos.

Se recuentan todas las mercaderías cada vez que se hace el inventario

Se realiza inventarios de parte de la mercancía de forma rotatoria para que al menos una vez

al año se haya contado todas. (Martin, 2009, pág. 128)

Los inventarios deben tener una serie de características muy útiles e importantes para su

manejo y control, realizando un recuento de la mercadería al inicio y al finalizar un

periodo para verificar si la cantidad de la mercadería esta correcta, tener en cuenta de

los productos que la empresa debe incorporar para ser vendidos y así satisfacer las

necesidades y expectativas de los cliente.

1.2.7 Beneficios de Inventarios

Los inventarios tienen algunos beneficios dentro de la empresa como:

El manejo eficiente y eficaz del inventario trae amplios beneficios inherentes: venta de

productos en condiciones óptimas, control de los costos, estandarización de la calidad todo en

aras de tener mayores utilidades. También en la operación propia de la empresa, los beneficios

son tangibles:

14

Planeación de compras de la empresa.

Al controlar el inventario se va creando información precisa, que será útil para aprovisionarnos

de producto sin excesos y sin faltantes, ya que se conocerá a ciencia cierta las fluctuaciones de

las existencias dependiendo de la época del año presente.

Planeación del flujo de efectivo.

Se conocerá el monto de la compra ya sea diaria o semanalmente, lo que nos permitirá saber

cuánto habremos de invertir. (Soriano, 2006, pág. 143)

Las empresas deben tener un correcto control de su inventario. Por qué implica la toma

de mejores decisiones, reducción de costos, mayor rentabilidad y clientes más

contentos. Los inventarios tienen un gran beneficio dentro de todas las áreas operativas

de una empresa y a su vez es un aspecto primordial de la administración ya que cuando

no se lo controla implica un alto costo y requiere una mayor inversión, es por esto que

cuando la competencia es muy fuerte la empresa no se puede dar el lujo de tener dinero

retenido en mercadería sin vender y mucho menos de tratar mal al cliente.

1.2.8 Tipos de Inventarios

La manera de registrar los inventarios depende del bien que se va a clasificar, se

presenta algunos tipos de inventario:

1.2.8.1 Inventario Permanente

Este tipo de inventario puede ser utilizado por el comercial para registrar sus

operaciones y se lo define como:

“Consiste en controlar el movimiento de la cuenta mercaderías mediante la utilización

de tarjetas Kardex las mismas que permiten conocer el valor y la existencia física de

mercaderías en forma permanente” (Murillo, 2013, pág. 115)

Al momento de utilizar el inventario permanente se logra conocer oportunamente el

saldo y costo de venta ya que se registra de forma ordenada y diariamente las entradas y

salidas de mercadería obteniendo de esta forma información rápida y clara en el instante

que se la solicite al igual se conoce la mercadería disponible para la venta y así poder

tomar decisiones acertadas.

15

1.2.8.2 Inventario Periódico

Este tipo de inventario se define como:

En un sistema de control por inventario periódico no es necesario registrar las entradas y salidas

a precio de adquisición conforme estas se van produciendo. En este sistema basta con conocer

las entradas de un periodo y realizar un recuento físico final que ponga de manifiesto las

existencias finales en unidades físicas. (Jaime, 2009, pág. 173)

El inventario periódico se lo realiza al finalizar un determinado periodo de tiempo en el

cual sirve para conocer las existencias de la mercadería es necesario realizar un conteo

físico que permita identificar la cantidad de productos que dispone la empresa para su

comercialización.

1.2.8.3 Inventario Físico

El concepto de inventario físico es:

“Es contar, pesar, medir y anotar todas y cada una de las diferentes clases de bienes

(mercaderías), que se hallen en existencia en la fecha del inventario”. (Chiavenato,

2006, pág. 97)

El Inventario Físico es la realización de un conteo de la mercadería existente en una

organización con el fin de comercializarla, este inventario permite verificar

periódicamente las existencias registradas en los libros con que cuenta una empresa a

efecto de comprobar el grado de eficacia en la administración y control de sus

productos.

1.2.8.4 Inventario Inicial

El inventario inicial lo conforman los bienes disponibles al inicio de un periodo se lo

define como:

El Inventario Inicial representa el valor de las existencias de mercancías en la fecha que

comenzó el periodo contable. Esta cuenta se abre cuando el control de los inventarios, en el

Mayor General, se lleva en base al método especulativo, y no vuelve a tener movimiento hasta

finalizar el periodo contable cuando se cerrará con cargo a costo de ventas o bien por Ganancias

y Pérdidas directamente. (Horngren, 2003, pág. 364)

El inventario inicial es aquel en el que se registra todos los bienes con los que una

empresa comienza su periodo contable para de esta forma conocer las existencias de

mercaderías con las que dispone dicha institución para hacer frente a la demanda que se

puede presentar a futuro, y de esta manera evitar que la empresa tenga perdidas.

16

1.2.8.5 Inventario Final

Para una comprensión precisa de este tipo de inventario se lo define como:

Se realiza al finalizar el periodo contable y corresponde al inventario físico de la mercancía de la

empresa y su correspondiente valoración. Al relacionar este inventario con el inicial, con las

compras y ventas netas del periodo se obtendrá las Ganancias o Pérdidas Brutas en Ventas de

ese período. Es la relación de existencias al finalizar un período contable. (Eppen, 2000, pág. 66)

El inventario final se lo realiza en el momento de terminar un periodo contable y

permite a la empresa conocer los movimientos que se ha realizado durante todo el

periodo y conocer de forma exacta la situación actual de la empresa para el siguiente

año.

1.2.9 Métodos del costeo de Inventario

Los métodos contables contribuyen a llevar un control minucioso de los instrumentos de

supervisión para determinar el número de existencias los cuales son:

1.2.9.1 Método PEPS o FIFO

Este método se lo utiliza según la naturaleza de la empresa y se define como:

PEPS significa primeras entradas primeras salidas. El método PEPS supone que el inventario

que se adquirió primero es el primero en venderse. De tal manera que el inventario final se

valoriza a los precios más recientes y el costo del artículo vendido a los precios más antiguos. Se

basa en el principio de que los costos de materiales deben ser cargados a la producción en el

orden y al precio de la compra original. (Gutierrez F. J., 2007, pág. 53)

Este método consiste en que las primeras compras de mercadería que se han realizado

sean las primeras en ser vendidas generando que los productos que se los haya

comprado más recientes queden en inventario, al momento de la venta el precio debe ser

el mismo con el que fueron adquiridas el mismo que se convertirá en el precio original

de la compra.

1.2.9.2 Método UEPS o LIFO

Este método es definido como:

UEPS significa últimos en entrar primeros en salir. El método UEPS supone que el inventario

que se adquirió último es el primero en venderse o salir de bodega a proceso. De tal manera que

el inventario final se valoriza a los precios más antiguos y el costo del artículo vendido a los

precios más recientes. (Gutierrez F. J., 2007, pág. 53)

17

La utilización de este método significa que la mercadería que ingrese al último será

comercializada primero, quedada en existencia aquella que fue adquirida al principio, la

mercadería que va a ser vendida tendrá el precio de la última adquisición que la empresa

realice.

1.2.9.3 Método Promedio Ponderado

Este método es el más conveniente para una empresa y se define como:

Promedio ponderado significa que tanto el valor del inventario final como el costo del articulo

vendido se valoriza a un promedio ponderado resultado de sumar el valor del inventario inicial

más el valor de las compras dividido entre la cantidad de unidades producto de la suma del

inventario inicial más las compras. (Gutierrez F. J., 2007, pág. 53)

Este método realiza un cálculo promedio entre la mercadería que se vende y la que se

compra últimamente para de esta manera obtener el precio promedio con el que se

comercializara la mercadería, este método es el más eficaz ya que permite mantener una

valoración adecuada del inventario.

1.2.10 Funciones de los Inventarios

La finalidad primordial de los inventarios es atender a una demanda y asegurar la

continuidad de las operaciones de la empresa, ahora se mencionan las siguientes

funciones que cumplen los inventarios:

Dado que el abastecimiento de productos tiene típicamente un retardo, si no se almacenaran

inventarios, tanto los clientes internos como los externos tendrían que esperar para que su

demanda fuera atendida, por lo que el inventario es necesario para atender con eficiencia las

demandas de los clientes externos e internos.

En muchas situaciones, y sobre todo en el caso de las tiendas de productos al menudeo,

existe cierto grado de incertidumbre respecto del nivel de ventas que alcanzara un

determinado producto dentro del intervalo de tiempo entre pedidos de abastecimiento

consecutivos. Con el objetivo de no perder ventas o de no tener que diferir la entrega de

pedidos, se mantienen inventarios de seguridad que permitan atender las demandas

imprevistas.

Una estrategia para enfrentar las fluctuaciones de la demanda de los productos sin tener que

invertir en capacidad de producción para los periodos de demanda pico, consiste en producir

en exceso durante los periodos de baja demanda y almacenar en inventario los excedentes

de producción para satisfacer después la demanda del periodo pico, de manera que no será

necesario mantener una capacidad de producción muy alta para satisfacer la demanda pico.

Las compras por grandes lotes a menudo tienen descuento, de manera que en muchas

situaciones conviene ordenar pedidos de compra en lotes grandes. Cuando se sigue una

política de compra por lotes grandes, se tendrán que mantener inventarios de los productos

mientras se van demandando. (Negron, 2009, pág. 148)

Las funciones de los inventarios permiten acumular mercadería para evitar problemas

relacionados con la programación y planeación. El inventario que se tenga en bodega

18

simplemente se mantiene por una razón básica la cual permite realizar las funciones de

compras, producción y ventas a distintos niveles. En cualquier organización, los

inventarios añaden una flexibilidad de operación que de otra manera no existiría. Los

inventarios de producto son una necesidad absoluta, a menos que cada parte individual

se lleve de paso a paso y que estas se preparen para producir una sola parte. La

acumulación de inventarios en niveles más o menos altos es necesaria para que los

sistemas de producción tengan un buen funcionamiento en la empresa. Para ello es

necesario conocer cómo funciona cada uno de los inventarios.

1.2.11 NIC 2 Inventarios (existencias)

Las normas internacionales de contabilidad definen a los inventarios como:

Prescribe el tratamiento contable de las existencias, incluyendo la determinación del costo y su

consiguiente reconocimiento como gasto. Las existencias deben ser valoradas al costo o al valor

neto realizable, según cual sea menor. Los costos comprenderán el precio de adquisición, el

costo de transformación (materiales, mano de obra y gastos generales) y otros costos, en los que

se hayan incurrido para dar a las existencias su condición actual, pero no las diferencias de

cambio. (Sánchez, Contabilidad General, 2011, pág. 17)

Con esta norma se puede apreciar que los inventarios dentro de una empresa son

mantenidos en forma de materiales o mercaderías los cuales deben de ser

comercializadas en el transcurso de las operaciones que realiza la misma para poder de

esta manera lograr la satisfacción de la demanda y cumplirlas expectativas de los

clientes.

1.2.12 Definición de mercadería

La mercadería es la razón de ser de una empresa y se la puede definir como:

“Son todos los artículos o productos que fueron adquiridos con el objeto de ser vendidos

y que se utilizan en operaciones de compra y venta”. (Flores, 2008, pág. 217)

Una mercadería es todo bien tangible que se puede vender o comprar a un precio

determinado este es fijado puesto que para la fabricación de esta mercadería implica la

utilización de una serie de recursos, el valor de la mercadería, por lo tanto, se origina en

su producción y luego se refleja en la circulación

19

1.2.13 Control de mercadería

Un control de mercadería dentro de una empresa es muy importante para comprobar la

mercadería existente.

Control de cantidad: Se verifica que la mercadería recibida corresponde con todo lo

reflejado en el albarán de entrega.

Control de calidad: Se comprueba que los productos recibidos cumplen todas las

especificaciones requeridas en cuanto a calidad. Este control se puede hacer extrayendo una

muestra del envió para revisar su estado y que no exista daños. (Brenes, 2015, pág. 97)

En el control de mercadería es necesario tomar en cuenta que el producto que se recibe

debe de tener la calidad y cantidad que la entidad requiera si en la verificación de la

calidad y cantidad del producto no está de acuerdo con las especificaciones el pedido no

debe ser recibido ni debe conformarse la factura.

1.2.14 Stock

El stock dentro de un comercial es de mucha importancia ya que con este la empresa

puede satisfacer las necesidades de la demanda.

Es el conjunto de productos almacenados en espera de su ulterior empleo, más o menos

próximo, que permite surtir regularmente a quienes los consumen, sin imponerles las

discontinuidades que lleva consigo la fabricación o los posibles retrasos en las entregas por parte

de los proveedores. Es difícil que el mercado pueda ofrecer los productos que la empresa

necesita en el momento preciso, en la cantidad y calidad adecuada y al menos coste. (Gutierrez

A. F., 2007, pág. 47)

El stock es todo lo referente a los bienes que una organización posee y los mismos que

sirven para el cumplimiento de los objetivos, es decir es una inversión que permite

asegurar en condiciones óptimas la continuidad de las ventas de una empresa, es una

ventaja que la empresa cuente con productos en stock puesto que si en el mercado se

terminan la demanda puede exigir que se satisfaga su necesidad con la cantidad y

calidad del producto requerido.

1.2.15 Almacenamiento

El almacenamiento tiene la función de guardar la mercadería de la empresa.

“Es una unidad de servicios donde se guardan los diferentes tipos de productos de una

empresa comercial o industrial con objetos bien definidos de resguardo, custodia,

control y abastecimiento de productos” (Blanco, 2006, pág. 20)

20

Los almacenamientos son espacios destinados, a la acumulación de bienes que posee

una empresa aquí se puede controlar físicamente y mantener todos los artículos en

orden, al igual se resguarda y protege a la mercadería de posibles daños, pérdidas y

robos.

1.2.16 Vida útil del producto

Cada producto tiene un cierto tiempo de vida útil en el cual es utilizable.

Período durante el cual un determinado producto está en condiciones de uso normal. Difiere del

ciclo de vida del producto en tanto en que éste está determinado por razones mercadotécnicas

más que por la durabilidad del producto. La moda es un caso típico donde la vida útil del

producto supera en términos de tiempo su respectivo ciclo de vida. (Guerrero, Gestión de stocks,

2005, pág. 184)

La vida útil es la duración que tiene un producto, al cumplir correctamente con la

función para el cual ha sido creado, toda empresa comercial debe tener claro la vida útil

de los productos ya que estos se pueden desgastar o deteriorar antes de ser vendidos

quedando inservibles, si esto pasa la empresa tendrá una pérdida significativa.

1.3 Valoración Crítica de los conceptos principales de las distintas posiciones

teóricas sobre la contabilidad.

La conceptualización de los diferentes temas son de gran importancia en la elaboración

del presente trabajo de grado ya que se obtiene información científica de distintos

autores, por lo que se destaca lo más importante de la investigación.

La contabilidad es muy fundamental dentro de las empresas, ya que los registros

permiten apreciar la situación económica y financiera de la institución. Es por esta razón

que los inventarios representan una función importante dentro del proceso contable. Por

esta razón es necesario un adecuado manejo y control de entradas y salidas de los

productos.

El adecuado control de inventarios se efectúa al momento cuando se ha desarrollado un

modelo de gestión, conformado por varias etapas y vasado en políticas de la empresa, el

inventario debe ser controlado y manejado por personal capacitado el mismo que debe

presentar documentación precisa en donde conste las compras, revisión de cantidad y

calidad, procesamiento, almacenaje para elaborar un seguimiento a cada una de estas

actividades.

21

El control y el manejo de inventarios de mercadería son importantes, ya que es el

aparato circulatorio de una empresa comercial. Todas las empresas que se dedican a esta

actividad deben de ser cuidadosas en proteger sus inventarios, ya que con esto se puede

verificar si coinciden los datos que brindan los diferentes departamentos al igual que

verificar si esta información es confiable para la elaboración de estados contables.

Las empresas dedicadas al comercio tienen excesivos movimientos de mercaderías por

lo que deben llevar un registro minucioso de las entras y salidas de los productos ya que

estos son el factor importante que impulsa al incremento económico y rentable de una

empresa, con un modelo de gestión de inventarios se puede evitar pérdidas y deterioros

de los productos antes de ser vendidos, al igual se asegura la efectividad en las

operaciones brindando una información transparente y oportuna.

1.4 Conclusiones parciales del capítulo I

La contabilidad ha sufrido distintos cambios durante la historia, convirtiéndose

en un área en la cual permite tomar las mejores decisiones dentro de la empresa,

esta rama contable se encarga de registrar, clasificar, preparar e interpretar la

información de todas las transacciones mercantiles que se realiza dentro de una

institución.

El modelo de gestión de inventarios es una guía muy útil, la cual se compone de

mecanismos, procedimientos y políticas que se rige una empresa los mismos que

están destinados a los procesos de requerimiento, resguardo y comercialización

de la mercadería, con los cuales ayudan a un mejor manejo de la misma y así

poder evitar pérdidas dentro de la empresa.

Los inventarios son de suma importancia dentro de una empresa dedicada a la

comercialización de productos ya que esto conlleva a la obtención de ventajas

fundamentales en la organización de los procedimientos contables y en el

registro de la mercadería, con esto se logra mantener una actividad económica

estable.

22

CAPÍTULO II. MARCO METODOLÓGICO

Este capítulo se explica la metodología que se va a implantar en la investigación,

explicando la manera de la obtención de la información la cual debe ser analizada e

interpretada correctamente, comenzando por conocer un poco sobre el Comercial

Quiroz de la ciudad de Tulcán.

2.1 Caracterización del Comercial Quiroz de la ciudad de Tulcán

El comercial Quiroz fue creado con la finalidad de satisfacer las necesidades de los

clientes dedicados a la construcción en los mercados del norte de la provincia del Carchi

y Sur del departamento de Nariño (Colombia) en un principio se ubicó en las calles

Sucre y Brasil por un anhelo del Arq. Rodrigo Quiroz ya que quiso seguir con el

ejemplo que recibió de sus padres al ser ellos comerciantes, al comenzar con sus

actividades este comercial fue un pequeño almacén de cemento pero con el pasar del

tiempo y al mirar la acogida que tenía decidió traspasar el local a las calles Sucre y

Panamá en el año de 1983 en donde cuenta con una infraestructura más amplia y

adecuada para poder implementar material ferretero y de construcción.

2.1.1 Misión

Comercializar materiales de construcción y productos ferreteros al por mayor y al

menor, en el Norte de la Provincia del Carchi y en el Sur del Departamento de Nariño

(Colombia), brindando un servicio adecuado a nuestros clientes, buscando el

comprometimiento de todo el personal que labora en la empresa, todo esto enfocado a

obtener rentabilidad para los propietarios en miras de mantenernos como una empresa

reconocida y posicionada en el mercado.

2.1.2 Visión

Ser líderes en la comercialización de materiales de construcción y ferretería en el

mercado objetivo, brindando un excelente servicio al cliente a través de la

implementación de procesos de mejoramiento continuo, desarrollando nuestras

fortalezas y disminuyendo nuestras debilidades, todo esto acompañado por el

comprometimiento total del personal con la empresa.

23

El comercial se encuentra constituido por empleados, el gerente propietario, el sub

gerente y el administrador los mismos que son encargados a realizar las actividades

diarias, para cumplir con lo que los clientes exigen, el comercial maneja un sin número

de productos los cuales no son controlados de la mejor manera es por esto que surge la

necesidad de realizar un modelo de gestión de inventario de mercadería, a continuación

se presenta un croquis geográfico que indica la ubicación del Comercial Quiroz de la

ciudad de Tulcán.

Gráfico Nº 1. Ubicación Geográfica del Comercial Quiroz

Fuente: Investigación de campo

Elaborado Por: Katerin Gisela Peñafiel Peñafiel

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación

2.2.1 Modalidad de investigación

Se presenta la modalidad de la investigación la misma que presenta los paradigmas

cuantitativos y cualitativos.

Paradigma Cualitativo

Ayuda a identificar la naturaleza de las condiciones reales en las que se encuentra la

empresa en todo lo referente al manejo de los inventarios, aquí se explica de una forma

más clara, la manera de llevar acabo todo lo referente a los procesos de realización de

pedidos, compras, almacenamiento y ventas de la mercadería, con el fin de analizar e

interpretar los datos obtenidos en la investigación para poder dar una posible solución.

Paradigma Cuantitativo

Este paradigma tiene como finalidad la recolección de información mediante la

aplicación de encuestas a los empleados del comercial y la realización de tablas

24

estadísticas las mismas que permiten ordenar la información de una manera factible, los

resultados los cuales serán evaluados con el fin de conocer el problema central en

términos numéricos.

2.2.2 Tipos de investigación

Investigación descriptiva

Con esta investigación se logró conocer la situación real en la que se encuentra la

empresa, describiendo detalladamente el adecuado funcionamiento sobre el manejo y

control de inventarios, realizando el respectivo análisis sobre la situación en la que se

encuentra el comercial.

Investigación correlacional

Este tipo de investigación tiene que determinar una relación entre la variable

dependiente y la variable independiente las cuales se presentan en el manejo y control

de inventarios.

Investigación bibliográfica

Esta investigación se aplicó en el presente trabajo, es necesario recolectar información

adecuada basada en libros dichos conceptos serán analizados e interpretados de acuerdo

al tema presente.

Investigación de campo

Se la utilizó ya que se requiere obtener información relevante para conocer de una

forma más precisa el estado real del manejo de inventarios del comercial a través de

entrevistas, encuestas y guías de observación.

Investigación Aplicada

Esta investigación se la aplicó en la realización de la propuesta del presente trabajo de

grado en la misma que se emplea los conocimientos adquiridos para de esta manera se

pueda dar solución al problema existente.

25

2.2.3 Población y Muestra

Población

La población que se tomó en cuenta para la presente investigación es de 11 empleados