Síganos: En febrero CONTABIlIDAD FISCAl Y … · CONTABIlIDAD FISCAl Y SEGURIDAD SOCIAl lABORAl....

17

15/FEBRERO/2012 271 En febrero informativas 2011 Aspectos sobre los que deben informar las empresas, formatos y novedades que se presentan Tipos y formas 0 para presentar las declaraciones fiscales DIM y constancias 0 de retenciones Prima del Seguro de RT 0 ante el IMSS Caso práctico 0 SEGURIDAD SOCIAL Cómo solicitar devolución de vivienda 97 Resuelva todas sus dudas con respecto a la aplicación de las recientes reformas a la Ley del Infonavit 2 CONTABILIDAD FISCAL Y SEGURIDAD SOCIAL LABORAL Administración del tiempo y la productividad Conozca el valor del tiempo y las implicaciones que tiene en la productividad de su empresa 12 FISCAL Guía para enterar pagos provisionales Observe los pormenores para cumplir de manera correcta y oportuna con esta obligación 2 JURÍDICO CORPORATIVO Tips para constituir una cooperativa Aprecie las características y puntos relevantes para constituir este tipo de sociedades 2 COMERCIO EXTERIOR Integración comercial México- Perú Implicaciones de la entrada en vigor del acuerdo celebrado entre estos países 2 IDCONLINE Calculadoras de finiquito y liquidación de trabajadores Preferimos que los centros de trabajo se regularicen, porque las multas no salvan vidas, pero la ejecución de medidas concretas sí” Lic. Rafael Adrián Avante Juárez Titular de la Dirección General de Inspección Federal del Trabajo Síganos:

Transcript of Síganos: En febrero CONTABIlIDAD FISCAl Y … · CONTABIlIDAD FISCAl Y SEGURIDAD SOCIAl lABORAl....

15/FEBRERO/2012271

En febrero informativas 2011Aspectos sobre los que deben informar las empresas, formatos y novedades que se presentan

Tipos y formas 0

para presentar las declaraciones fiscalesDIM y constancias 0

de retencionesPrima del Seguro de RT 0

ante el IMSSCaso práctico 0

SEGURIDAD SOCIAl

Cómo solicitar devolución de vivienda 97Resuelva todas sus dudas con respecto a la aplicación de las recientes reformas a la Ley del Infonavit 2

CONTABIlIDAD FISCAl Y SEGURIDAD SOCIAl lABORAl

Administración del tiempo y la productividadConozca el valor del tiempo y las implicaciones que tiene en la productividad de su empresa 12

FISCAl

Guía para enterar pagos provisionalesObserve los pormenores para cumplir de manera correcta y oportuna con esta obligación 2

JURÍDICO CORPORATIVO

Tips para constituir una cooperativaAprecie las características y puntos relevantes para constituir este tipo de sociedades 2

COMERCIO EXTERIOR

Integración comercial México-PerúImplicaciones de la entrada en vigor del acuerdo celebrado entre estos países 2

IDCONlINE

Calculadoras de finiquito y liquidación de trabajadores

Preferimos que los centros de trabajo se

regularicen, porque las multas no salvan

vidas, pero la ejecución de

medidas concretas sí”

Lic. Rafael Adrián Avante JuárezTitular de la Dirección General de Inspección Federal del Trabajo

Síganos:

00 Portada 270 News.indd 1 1/31/12 5:12:10 PM

CARTAEDITORIAL

271

CARTAEDITORIAL

Síganos:

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Compañia Impresora EL UNIVERSAL, Allende No. 176 Col. Guerrero, Del Cuauhtémoc, México D.F., C.P. 06300, Tel: 5117 0190

A cuidar los datos personalesEl año recién concluido trajo consigo la publicación del Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares, lo cual sin duda representa un importante avance jurídico en México en esta materia, pero también implica una carga adicional de obligaciones para quienes manejan o utilizan este tipo de información.

En consecuencia, es necesario que las organizaciones conozcan a fondo esta normatividad a fin de que puedan implementar los controles y las medidas necesarias para blindar los datos de sus clientes, proveedores e incluso trabajadores y evitar con ello la aplicación de sanciones, que dicho sea de paso son bastante elevadas.

Por ello, IDC Asesor Juídico y Fiscal, conocedor de las necesidades legales de sus lectores y suscriptores, elaboró el suplemento: ¿Y sus datos están protegidos?, con el cual se prentenden despejar todas las incógnitas que las empresas tengan sobre este tópico.

Se recuerda a nuestros apreciables suscriptores que este suplemento se les hizo llegar junto con la edición 270 de nuestro boletín, de fecha 31 de enero del presente año.

Estamos seguros que el suplemento en mención, será una herramienta eficaz para dar cumplimiento a estas nuevas disposiciones y evitar san-ciones.

Los Editores

Visite nuestro portal:

www.idconline.com.mx

Coordinadores Fiscal, Jurídico Corporativo y Comercio Exterior

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

Actualizador Web www.idconline.com.mxMargarita Morales Álvarez

editores Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

FiscalMtro. Joyce Pasantes Pérez

Jurídico CorporativoLic. Pamela Hernández Noreña

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

Subeditora de www.idconline.com.mxLic. Surya Palacios Rodríguez

EDIToR GENERALLic. Eréndira Ramírez Vieyra

arte Coeditor GráficoSaúl Miranda Sandoval

IlustracionesOldemar ProduCCiónEder Guzmán G.

MerCadoteCniaPublisherVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

Consultores L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas, Lic. Francisco Javier Garnica, L.C. Emmanuel Castañeda Jiménez

Colaboradores PerManentesLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de CoMAD, S.C., Ancelmo García Pineda, colaborador externo de la organización Internacional del Trabajo, Lic. Edith Ávila Romo, Lic. en Economía por la Universidad Panamericana, con estudios de posgrado en derechos humanos, finanzas y comunicación.

Colaboradores esPeCialesLic. Ivan Rueda Heduán, sócio-director de la firma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia firma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio director del despacho De Buen Rodríguez Abogados S.C.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPoMEX, Permiso No. PP09-0200 características 316251816. Certificado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de Expansión, S.A. de C.V

INFORMES: Tel. 9177-4153SERVIcIOS al clIENTE: 9177-4342

ToDA LA INFoRMACIÓN CoNTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIo DE LA EDIToRIAL, PoR Lo QUE LA ToMA DE DECISIoNES Y LoS RESULTADoS QUE SE oBTENGAN PoR EL USo DE LA INFoRMACIÓN ES RESPoNSABILIDAD EXCLUSIVA DEL USUARIo, EN EL ENTENDIDo DE QUE EL EDIToR, EXPANSIÓN S.A. DE C.V, No TENDRÁN NINGUNA RESPoNSABILIDAD.

02 Resena 270.indd 2 1/31/12 6:12:16 PM

271

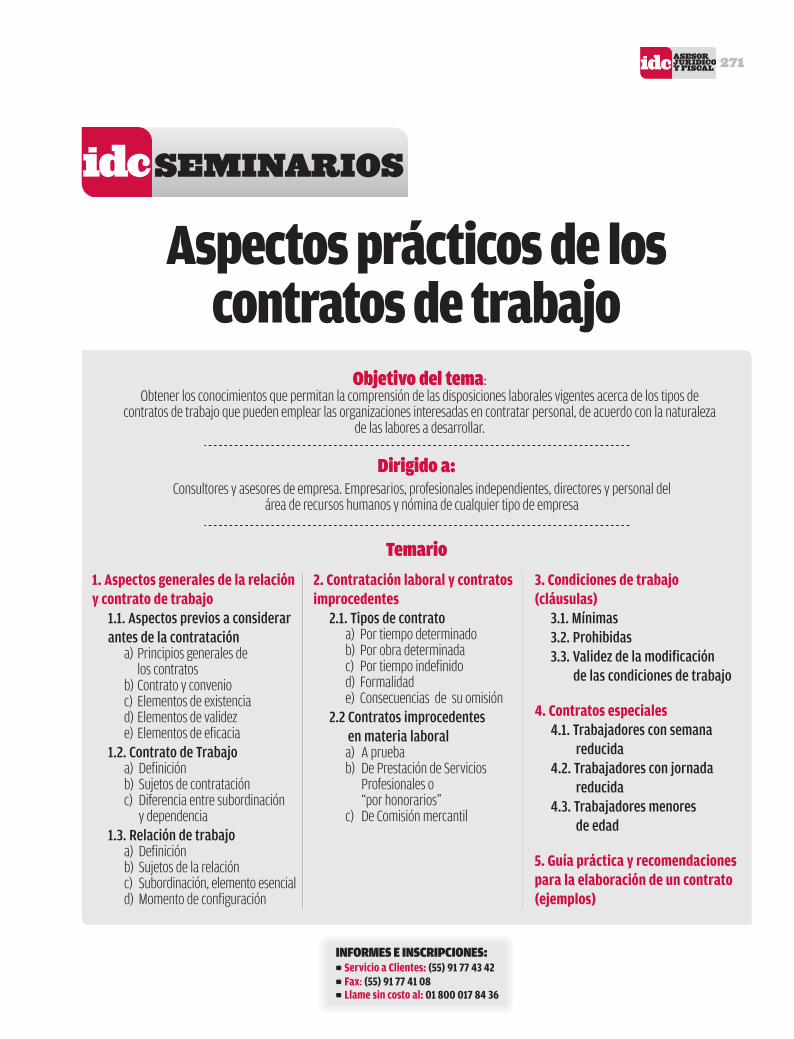

Objetivo del tema:Obtener los conocimientos que permitan la comprensión de las disposiciones laborales vigentes acerca de los tipos de

contratos de trabajo que pueden emplear las organizaciones interesadas en contratar personal, de acuerdo con la naturaleza de las labores a desarrollar.

InfOrmes e InscrIpcIOnes: 0 Servicio a Clientes: (55) 91 77 43 420 Fax: (55) 91 77 41 08 0 Llame sin costo al: 01 800 017 84 36

1. Aspectos generales de la relación y contrato de trabajo

1.1. Aspectos previos a considerar antes de la contratación

a) Principios generales de los contratosb) Contrato y convenioc) Elementos de existenciad) Elementos de valideze) Elementos de eficacia

1.2. Contrato de Trabajoa) Definición b) Sujetos de contrataciónc) Diferencia entre subordinación y dependencia

1.3. Relación de trabajoa) Definición b) Sujetos de la relaciónc) Subordinación, elemento esenciald) Momento de configuración

2. Contratación laboral y contratos improcedentes

2.1. Tipos de contratoa) Por tiempo determinadob) Por obra determinadac) Por tiempo indefinidod) Formalidade) Consecuencias de su omisión

2.2 Contratos improcedentes en materia laboral

a) A prueba b) De Prestación de Servicios Profesionales o “por honorarios”c) De Comisión mercantil

3. Condiciones de trabajo (cláusulas)

3.1. Mínimas3.2. Prohibidas3.3. Validez de la modificación de las condiciones de trabajo

4. Contratos especiales4.1. Trabajadores con semana reducida4.2. Trabajadores con jornada reducida4.3. Trabajadores menores de edad

5. Guía práctica y recomendaciones para la elaboración de un contrato (ejemplos)

Dirigido a:

Temario

Aspectos prácticos de los contratos de trabajo

Consultores y asesores de empresa. Empresarios, profesionales independientes, directores y personal del área de recursos humanos y nómina de cualquier tipo de empresa

03 Seminarios.indd 1 1/31/12 6:13:28 PM

271

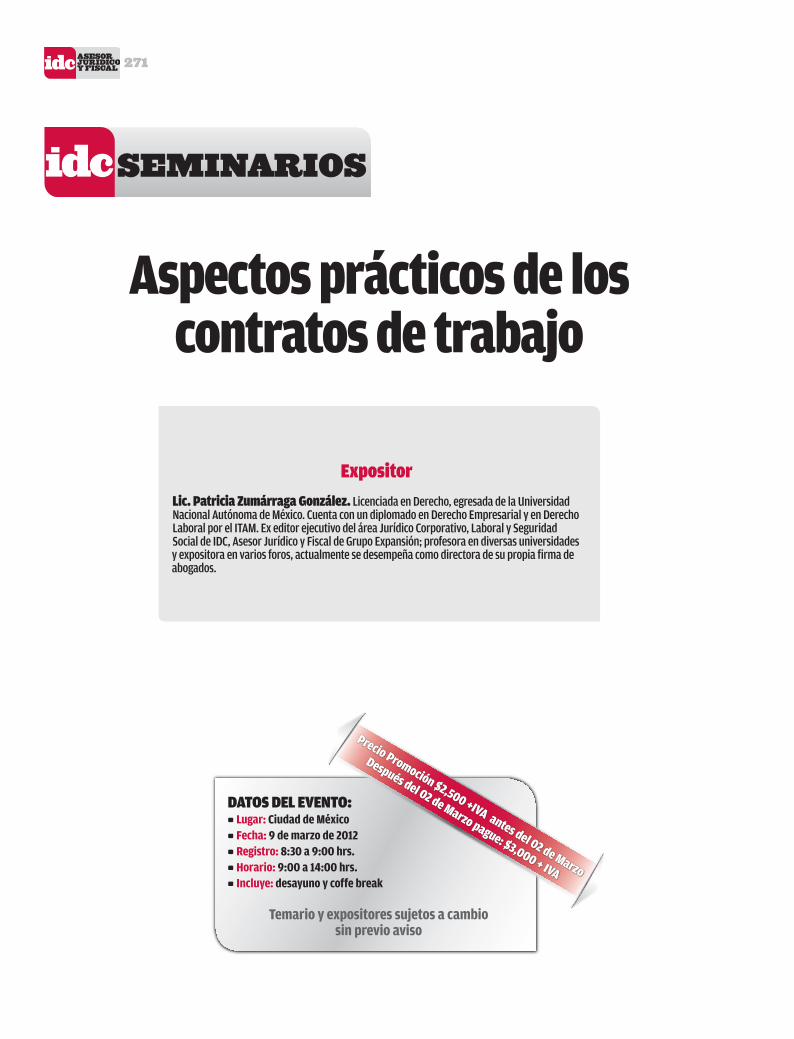

Lic. patricia Zumárraga González. Licenciada en Derecho, egresada de la Universidad Nacional Autónoma de México. Cuenta con un diplomado en Derecho Empresarial y en Derecho Laboral por el ITAM. Ex editor ejecutivo del área Jurídico Corporativo, Laboral y Seguridad Social de IDC, Asesor Jurídico y Fiscal de Grupo Expansión; profesora en diversas universidades y expositora en varios foros, actualmente se desempeña como directora de su propia firma de abogados.

expositor

Aspectos prácticos de los contratos de trabajo

DaTOs DeL evenTO:0 Lugar: Ciudad de México0 Fecha: 9 de marzo de 20120 Registro: 8:30 a 9:00 hrs.0 Horario: 9:00 a 14:00 hrs.0 Incluye: desayuno y coffe break

Temario y expositores sujetos a cambio sin previo aviso

Precio Promoción $2,500 +IVA antes del 02 de Marzo

Después del 02 de Marzo pague: $3,000 + IVA

03 Seminarios.indd 2 1/31/12 6:13:30 PM

Año XXV • 4a. Época 15 de febrero de 2012

271FISCAL

Presentación

Particularidades

OtrOs tóPicOs

06 refOrmas en el estadO de méxicO

Destacan los cambios al proceDimiento 0

aDministrativo De ejecución en el remate, y la posibiliDaD De una corrección fiscal Dentro De la visita

12 nOta del editOrse aclara imprecisión 0

13 Otras disPOsiciOnesrelación De Disposiciones en materia 0

fiscal publicaDas en el Dof Del 14 al 29 De enero al De 2012

idcOnlineaDministración local Del sat viola DH De 0

contribuyentes: proDeconautos con valor De $200,000 pagan 0

tenencia en aguascalientesembargos Del sat Hacen agonizar empresas: 0

proDeconeximen Del pago De tenencia en campecHe 0

méxico y ucrania firman trataDo fiscal 0

registro De bancos y fonDos Del 0

extranjero

Aquí encontrará la respuesta a las interrogantes más comunes para poder realizar exitosamente y sin contratiempos ese tipo de pagos

Guía para enterar pagos provisionales

04 FISCAL.indd 1 1/31/12 6:00:51 PM

271

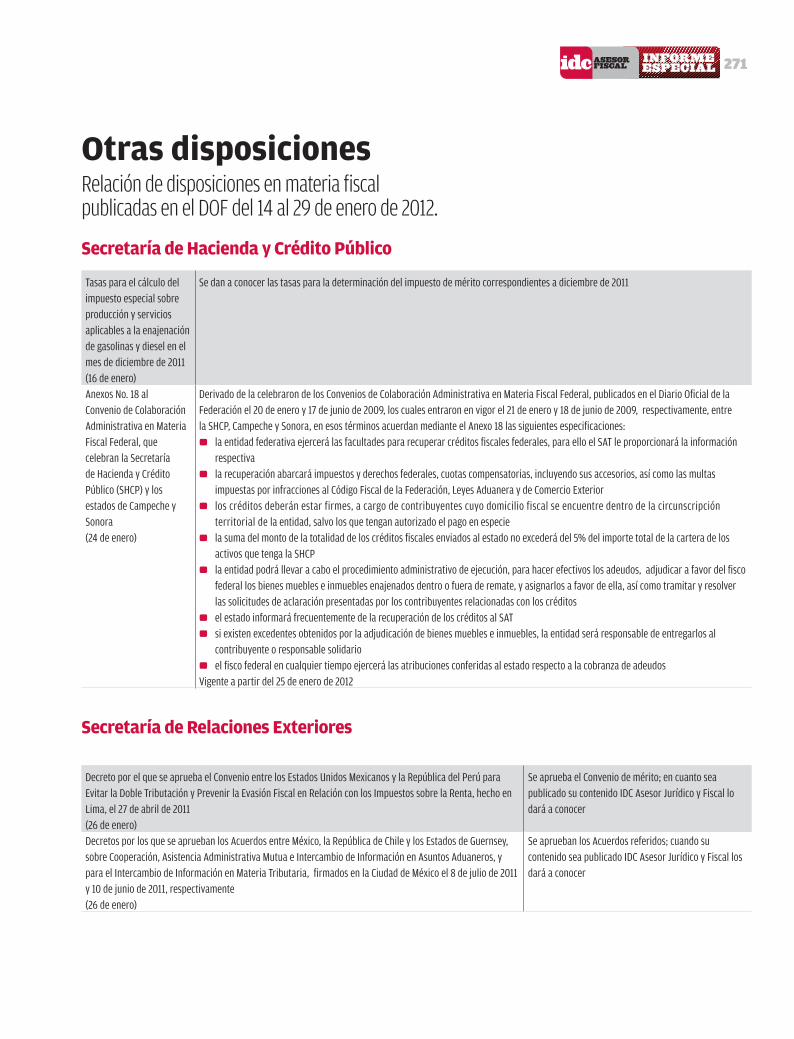

Relación de disposiciones en materia fiscal publicadas en el DOF del 14 al 29 de enero de 2012.

secretaría de Hacienda y crédito Público

Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de diciembre de 2011(16 de enero)

Se dan a conocer las tasas para la determinación del impuesto de mérito correspondientes a diciembre de 2011

Anexos No. 18 al Convenio de Colaboración Administrativa en Materia Fiscal Federal, que celebran la Secretaríade Hacienda y Crédito Público (SHCP) y los estados de Campeche y Sonora (24 de enero)

Derivado de la celebraron de los Convenios de Colaboración Administrativa en Materia Fiscal Federal, publicados en el Diario Oficial de la Federación el 20 de enero y 17 de junio de 2009, los cuales entraron en vigor el 21 de enero y 18 de junio de 2009, respectivamente, entre la SHCP, Campeche y Sonora, en esos términos acuerdan mediante el Anexo 18 las siguientes especificaciones:

la entidad federativa ejercerá las facultades para recuperar créditos fiscales federales, para ello el SAT le proporcionará la información 0

respectivala recuperación abarcará impuestos y derechos federales, cuotas compensatorias, incluyendo sus accesorios, así como las multas 0

impuestas por infracciones al Código Fiscal de la Federación, Leyes Aduanera y de Comercio Exteriorlos créditos deberán estar firmes, a cargo de contribuyentes cuyo domicilio fiscal se encuentre dentro de la circunscripción 0

territorial de la entidad, salvo los que tengan autorizado el pago en especie la suma del monto de la totalidad de los créditos fiscales enviados al estado no excederá del 5% del importe total de la cartera de los 0

activos que tenga la SHCP la entidad podrá llevar a cabo el procedimiento administrativo de ejecución, para hacer efectivos los adeudos, adjudicar a favor del fisco 0

federal los bienes muebles e inmuebles enajenados dentro o fuera de remate, y asignarlos a favor de ella, así como tramitar y resolver las solicitudes de aclaración presentadas por los contribuyentes relacionadas con los créditosel estado informará frecuentemente de la recuperación de los créditos al SAT 0

si existen excedentes obtenidos por la adjudicación de bienes muebles e inmuebles, la entidad será responsable de entregarlos al 0

contribuyente o responsable solidarioel fisco federal en cualquier tiempo ejercerá las atribuciones conferidas al estado respecto a la cobranza de adeudos 0

Vigente a partir del 25 de enero de 2012

secretaría de relaciones exteriores

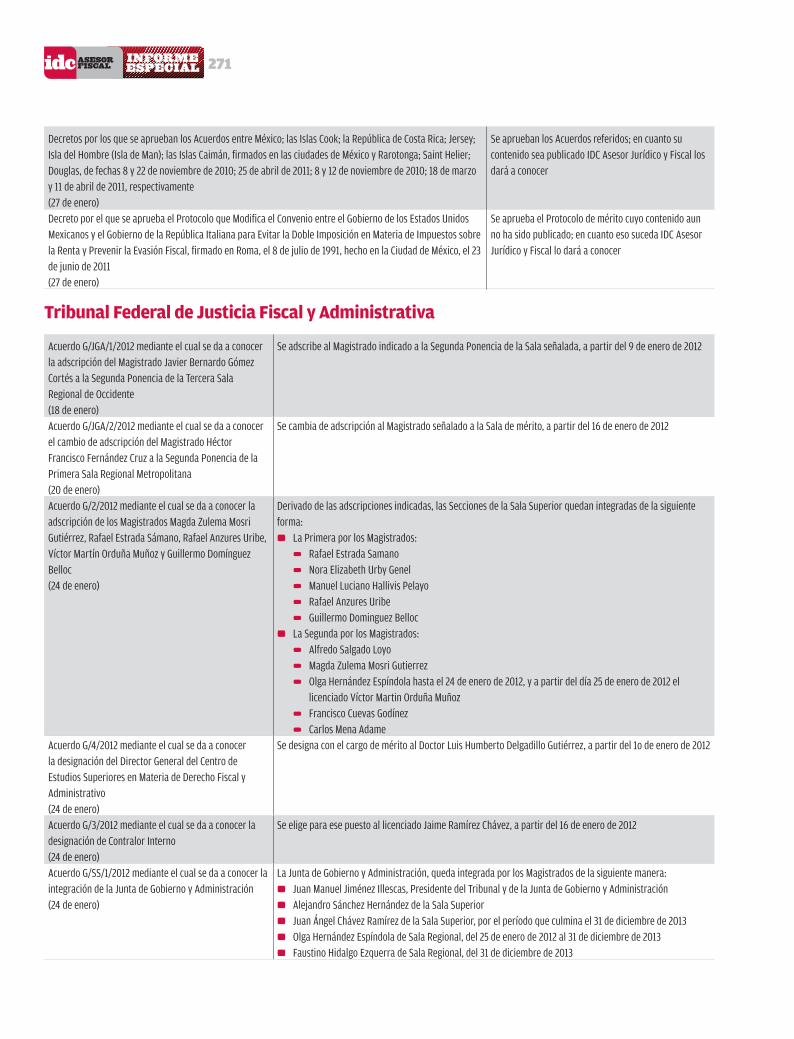

Decreto por el que se aprueba el Convenio entre los Estados Unidos Mexicanos y la República del Perú para Evitar la Doble Tributación y Prevenir la Evasión Fiscal en Relación con los Impuestos sobre la Renta, hecho en Lima, el 27 de abril de 2011(26 de enero)

Se aprueba el Convenio de mérito; en cuanto sea publicado su contenido IDC Asesor Jurídico y Fiscal lo dará a conocer

Decretos por los que se aprueban los Acuerdos entre México, la República de Chile y los Estados de Guernsey, sobre Cooperación, Asistencia Administrativa Mutua e Intercambio de Información en Asuntos Aduaneros, y para el Intercambio de Información en Materia Tributaria, firmados en la Ciudad de México el 8 de julio de 2011 y 10 de junio de 2011, respectivamente (26 de enero)

Se aprueban los Acuerdos referidos; cuando su contenido sea publicado IDC Asesor Jurídico y Fiscal los dará a conocer

Otras disposiciones

04 FISCAL.indd 13 1/31/12 6:00:59 PM

271

Decretos por los que se aprueban los Acuerdos entre México; las Islas Cook; la República de Costa Rica; Jersey; Isla del Hombre (Isla de Man); las Islas Caimán, firmados en las ciudades de México y Rarotonga; Saint Helier; Douglas, de fechas 8 y 22 de noviembre de 2010; 25 de abril de 2011; 8 y 12 de noviembre de 2010; 18 de marzo y 11 de abril de 2011, respectivamente(27 de enero)

Se aprueban los Acuerdos referidos; en cuanto su contenido sea publicado IDC Asesor Jurídico y Fiscal los dará a conocer

Decreto por el que se aprueba el Protocolo que Modifica el Convenio entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno de la República Italiana para Evitar la Doble Imposición en Materia de Impuestos sobre la Renta y Prevenir la Evasión Fiscal, firmado en Roma, el 8 de julio de 1991, hecho en la Ciudad de México, el 23 de junio de 2011(27 de enero)

Se aprueba el Protocolo de mérito cuyo contenido aun no ha sido publicado; en cuanto eso suceda IDC Asesor Jurídico y Fiscal lo dará a conocer

tribunal federal de Justicia fiscal y administrativa

Acuerdo G/JGA/1/2012 mediante el cual se da a conocer la adscripción del Magistrado Javier Bernardo Gómez Cortés a la Segunda Ponencia de la Tercera Sala Regional de Occidente(18 de enero)

Se adscribe al Magistrado indicado a la Segunda Ponencia de la Sala señalada, a partir del 9 de enero de 2012

Acuerdo G/JGA/2/2012 mediante el cual se da a conocer el cambio de adscripción del Magistrado Héctor Francisco Fernández Cruz a la Segunda Ponencia de la Primera Sala Regional Metropolitana(20 de enero)

Se cambia de adscripción al Magistrado señalado a la Sala de mérito, a partir del 16 de enero de 2012

Acuerdo G/2/2012 mediante el cual se da a conocer la adscripción de los Magistrados Magda Zulema Mosri Gutiérrez, Rafael Estrada Sámano, Rafael Anzures Uribe, Víctor Martín Orduña Muñoz y Guillermo Domínguez Belloc(24 de enero)

Derivado de las adscripciones indicadas, las Secciones de la Sala Superior quedan integradas de la siguiente forma:

La Primera por los Magistrados: 0

Rafael Estrada Samano 1

Nora Elizabeth Urby Genel 1

Manuel Luciano Hallivis Pelayo 1

Rafael Anzures Uribe 1

Guillermo Dominguez Belloc 1

La Segunda por los Magistrados: 0

Alfredo Salgado Loyo 1

Magda Zulema Mosri Gutierrez 1

Olga Hernández Espíndola hasta el 24 de enero de 2012, y a partir del día 25 de enero de 2012 el 1

licenciado Víctor Martin Orduña MuñozFrancisco Cuevas Godínez 1

Carlos Mena Adame 1

Acuerdo G/4/2012 mediante el cual se da a conocer la designación del Director General del Centro de Estudios Superiores en Materia de Derecho Fiscal y Administrativo(24 de enero)

Se designa con el cargo de mérito al Doctor Luis Humberto Delgadillo Gutiérrez, a partir del 1o de enero de 2012

Acuerdo G/3/2012 mediante el cual se da a conocer la designación de Contralor Interno(24 de enero)

Se elige para ese puesto al licenciado Jaime Ramírez Chávez, a partir del 16 de enero de 2012

Acuerdo G/SS/1/2012 mediante el cual se da a conocer la integración de la Junta de Gobierno y Administración(24 de enero)

La Junta de Gobierno y Administración, queda integrada por los Magistrados de la siguiente manera:Juan Manuel Jiménez Illescas, Presidente del Tribunal y de la Junta de Gobierno y Administración 0

Alejandro Sánchez Hernández de la Sala Superior 0

Juan Ángel Chávez Ramírez de la Sala Superior, por el período que culmina el 31 de diciembre de 2013 0

Olga Hernández Espíndola de Sala Regional, del 25 de enero de 2012 al 31 de diciembre de 2013 0

Faustino Hidalgo Ezquerra de Sala Regional, del 31 de diciembre de 2013 0

04 FISCAL.indd 14 1/31/12 6:00:59 PM

Año XXV • 4a. Época 15 de febrero de 2012

27102CONTABILIDAD FISCAL

casos prácticos

ISR por venta de inmueblesObligaciones, impuestos y método del cálculo del ISR para personas físicas que enajenan bienes inmuebles

16 No las deje pasar: iNformativas 2011

Identifique cuáles y cuándo debe presentarlas así como los medios para ello

Consulte en www.idconline.com.mx el caso interactivo para determinar el isr a pagar por venta de casa habitación

Tarifas y tablas del ISR 0

INPC 0

TIIE a 28 días 0

Cetes a 28 días 0

Salario mínimo 0

Tasa de inflación anual 0

Tasas de recargos 0

federales, para el DF y Estado de MéxicoTipo de cambio 0

Equivalencia 0

de monedasUdis 0

CPP: de pasivos, en Udis 0

y dólares

Multas actualizadas 0

Tratados para evitar 0

la doble tributación y mucho más

IndIcadores

05 Cont Fiscal.indd 1 1/31/12 6:06:44 PM

Año XXV • 4a. Época 15 de febrero de 2012

27102LABORAL

06 para tomarse en cuentasalario de comisionista para indemnización 0

madre trabajadora ¿con un año de descanso? 0

retribuya mejor con la productividad 0

convocatoria para la industria del hule 0

10 la empresa consultaprescripción de descuentos a trabajador 0

trabajadora en lactancia ¿intocable? 0

secuestro de un trabajador ¿rescisión? 0

modificación de condiciones en paro técnico 0

mal uso del auto de la empresa ¿rescisión? 0

12 productividadadministración del tiempo y la productividad 0

Conozca la importancia que tiene la buena organización de las actividades laborales en su empresa, por Angy Newman

s/p de actualidadsíntesis y comentarios sobre lo más relevante 0

en materia laboral, publicado en el diario oficial de la federación del 14 al 29 de enero

idconlineaumenta 0 3% el empleo en manufactura immeXbaja ligeramente el desempleo en méXico 0

prevén tasas descendentes en desempleo de 0

méXico

Entérese de primera mano de los logros y desafíos de la Dirección General de Inspección Federal del Trabajo en entrevista realizada al titular de esa dependencia

Aciertos y retos de la inspeción del trabajo

criterios administrativos

06 Laboral.indd 1 1/31/12 5:58:17 PM

Año XXV • 4a. Época 15 de febrero de 2012

27102SEGURIDAD SOCIAL

06 para tomarse en cuentanuevos factores de descuento en enero 0

seguro sociaL07 casos prÁcticos

forMas Para Presentar PrIMa de rt 0

Procedimiento electrónico e impreso para presentar la Declaración Anual de la Prima de Riesgos de Trabajo

14 para tomarse en cuentaoblIgatorIo contar con sua 3.3.2 0

s/p de actuaLidadsíntesIs y coMentarIos sobre lo Más relevante 0

en MaterIa de segurIdad socIal PublIcado en el dIarIo ofIcIal de la federacIón del 14 al 29 de enero de 2012(Sin publicación relevante)

idconLineel IMss se soMete al escrutInIo de la ocde 0

devolucIón de fondos de vIvIenda benefIcIa a 0

2 MIllonesscJn analIzará aMParo contra el IMss 0

Procedimiento a seguir por los pensionados con la Ley del Seguro Social del 73, que no ejercieron un crédito de vivienda del Infonavit

Cómo solicitar devolución de Vivienda 97

casos prÁcticos

07 Seg Social.indd 1 1/31/12 5:30:31 PM

Año XXV • 4a. Época 15 de febrero de 2012

27102jurídico corporativo

de trascendencia

Esta sociedad mercantil regulada ampliamente por su Ley especial, no es conocida a fondo y por ello es poco utilizada; subsane tal hecho y aprovéchese de ella

Tips para constituir una cooperativa

07 para tomarse en cuentaevolucionan los juicios mercantiles 0

fea y certificados digitales 0

09 nueva legislación ¡finalmente! asociaciones Público Privadas 0

La ley que tardó más de un año y medio en expedirse se erige como el instrumento que dará mayor solidez a la contratación pública

12 la empresa consultafideicomiso útil 0

¿condominio=asociación? 0

cheque Para extranjero 0

¿albacea Puede vender bienes? 0

13 normas oficialesdisPosiciones dictadas Por las diversas 0

secretarías de estado en el Período comPrendido del 30 diciembre al 29 de enero de 2012

14 de actualidadsíntesis y comentarios sobre lo más relevante en 0

materia jurídico corPorativa Publicado en el dof del 14 al 29 de enero

idconlinetarjeta de circulación con chiP, necesaria Para 0

tenencia 2012méxico retrocede en índice de libertad económica 0

balanza comercial mantiene déficit de usd 1,173 0

millonesiP entablará relaciones de largo Plazo con el 0

gobierno continuarán en 2012 ataques cibernéticos 0

gobierno destinó 6,500 millones en innovación 0

emPresarial acotan Publicidad de Productos milagro 0

aumentan rePortes PreocuPantes sobre lavado 0

de dinero Pymes recibirán 1,500 millones Para desarrollar 0

viviendasindicador global de la economía sube 3.8% 0

08 Juridico.indd 1 1/31/12 6:10:42 PM

271

Disposiciones dictadas en materia de Normalización, publicadas en el DOF, del 30 de diciembre al 29 de enero.

secretaría de comunicaciones y transportes

nom y fecha de publicación campo de aplicación

nom-029-sct2/2011, Especificaciones para la construcción y reconstrucción de Recipientes Intermedios para Graneles (RIG), destinados al transporte de substancias, materiales y residuos peligrosos(17 de enero)

Es de aplicación obligatoria para los expedidores y destinatarios de los materiales peligrosos de ciertas clases, así como para los constructores y reconstructores de Recipientes Intermedios para Graneles (RIG). Los RIG que se entreguen para su transportación deberán cumplir con las especificaciones establecidas en esta NOM.Con el fin de tener en cuenta los progresos de la ciencia y de la técnica, se podrá considerar la adopción de métodos alternativos de conformidad con la Ley Federal sobre Metrología y Normalización (LFMN), siempre que éstos ofrezcan durante la utilización de los RIG, las mismas condiciones de seguridad en cuanto a compatibilidad con las propiedades de las substancias que hayan de transportarse, e igual o superior resistencia a los choques, las cargas y el fuego.La construcción, los elementos, los ensayos (pruebas), el marcado y la utilización de los RIG estarán sujetos a la aceptación de la autoridad competente del país en que los RIG sean aprobados.Los constructores, reconstructores y ulteriores distribuidores de RIG deberán facilitar información sobre los procedimientos que han de seguirse y una descripción de los tipos y dimensiones de los cierres (incluidas las juntas que puedan ser necesarias) y sobre cualquier otra pieza necesaria para asegurarse de que el RIG, tal como se presenta para el transporte, esté en condiciones de pasar satisfactoriamente los ensayos (pruebas), de rendimiento aplicables de esta NOM.En vigor a los 60 días naturales siguientes contados a partir del 17 de enero

nom-021/3-sct3-2010, Que establece los requerimientos que deben cumplir los estudios técnicos para las modificaciones o alteraciones que afecten el diseño original de una aeronave(18 de enero)

Establece los requerimientos que deben cumplir los concesionarios, permisionarios y operadores aéreos en los estudios técnicos para las alteraciones o modificaciones que afecten el diseño original de una aeronave, por lo que aplica a todos aquellos productos que sean modificados, ya sea aeronaves, motores, hélices o accesorios.En vigor a los 60 días naturales posteriores al 18 de enero

NorMaS oFiciaLES

08 Juridico.indd 13 1/31/12 6:10:49 PM

271

Disposiciones relacionadas con el sector empresarial, publicadas en el DOF del 14 al 29 de enero.

secretaría de Hacienda y crédito público

disposición contenido

Decreto por el que se expide la Ley de Asociaciones Público Privadas, y se reforman, adicionan y derogan diversas disposiciones de la Ley de Obras Públicas y Servicios Relacionados con las Mismas; la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público; la Ley de Expropiación; la Ley General de Bienes Nacionales y el Código Federal de Procedimientos Civiles

Se expide la ley que regula dichas asociaciones, para mayor información sírvase consultar el infoflash #1527 del 16 de enero, y el apartado Nueva Legislación de esta misma sección.En vigor a partir del 17 de enero de 2011(16 de enero)

secretaría de economía

Decreto por el que se reforma el artículo 73 QUATER de la Ley Federal de Protección al Consumidor

Los adquirentes de inmuebles tendrán más garantías, para mayor información sírvase consultar el infoflash #1530 del 18 de enero. En vigor a partir del 19 de enero de 2011(18 de enero)

Decreto por el que se reforman diversas disposiciones de la Ley de la Propiedad Industrial y el artículo 232 de la Ley Federal del Derecho de Autor

Procedimientos y visitas en materia de la propiedad industrial son reformados, mientras que las sanciones para ciertas infracciones a la Ley Federal de Derechos de Autor son aumentadas. Para más detalle, remítase al infoflash #1535 del 27 de enero. En vigor a partir del 28 de enero (27 de enero)

Decreto por el que se reforma la fracción II, y se adiciona la fracción VII del artículo 65 de la Ley Federal de Protección al Consumidor

Se solicitan más detalles sobre los lugares (inmuebles) sobre los cuales se va a prestar el servicio de tiempo compartido. Para más información, consulte el infoflash #1536 del 30 de enero. En vigor a partir del 28 de enero (27 de enero)

secretaría de salud

Decreto por el que se reforman y adicionan diversas disposiciones del Reglamento de la Ley General de Salud en Materia de Publicidad

Los responsables de la publicidad de productos cosméticos presentarán aviso a la Secretaría de Salud (SS) para publicitarlos y los medios de difusión se asegurarán de se cuente con el permiso o aviso correspondiente. Para mayor detalle consulte el infoflash #1531 del 19 de enero. En vigor a partir de 30 días hábiles posteriores al día de publicación. (19 de enero)

secretaría de gobernación

Decreto por el que se reforman el artículo 6o. y el segundo párrafo del artículo 20 BIS de la Ley de Expropiación

La declaratoria de procedencia para la expropiación que haga el Jefe de Gobierno del DF se detalla. Para mayor conocimiento sobre el tema consulte el infoflash #1536 del 27 de enero. En vigor a partir del 28 de enero. (27 de enero)

dE actuaLidad

08 Juridico.indd 14 1/31/12 6:10:49 PM

Año XXV • 4a. Época 15 de febrero de 2012

27102comercio exterior

08 PARA TOMARSE EN CUENTAMODERNIZACIÓN DE LA ADUANA LÁZARO CÁRDENAS 0

VENTANILLA ÚNICA, INAUGURADA 0

REGISTRO DEL PADRÓN MARCARIO 0

09 LA EMPRESA CONSULTA¿PLAZO PARA SOLICITAR PROSEC CANCELADO? 0

CERTIFICADO DE ORIGEN ¿FIRMADO PARA 0

IMPORTAR?¿CUPOS EN MERCANCÍAS RECHAZADAS? 0

¿REACTIVACIÓN DEL PROSEC? 0

10 RESOLUCIÓN MISCELÁNEASEXTA MODIFICACIÓN A LAS RCGCE 2011 0

Adecuaciones de diversas reglas para realizar trámites vía Ventanilla Digital

12 CUOTAS COMPENSATORIASDISPOSICIONES DICTADAS POR LA SECRETARÍA DE 0

ECONOMÍA, CUYA PUBLICACIÓN SE PRODUJO EN EL DIARIO OFICIAL DE LA FEDERACIÓN, DURANTE EL PERÍODO DEL 14 AL 29 DE ENERO

12 NORMAS OFICIALES DISPOSICIÓN EN MATERIA DE NORMALIZACIÓN EMITIDA 0

POR LA SECRETARÍA DE ENERGÍA, CUYA PUBLICACIÓN SE PRODUJO EN EL DOF, DEL 14 AL 29 DE ENERO

13 DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE, 0

PUBLICADO EN EL DOF, DEL 14 AL 29 DE ENEROProcedimientos simplificados para la 1

verificación de la información de productos sujetos a las NOM-051-SCFI/SSA1-2010, NOM-186-SSA1/SCFI-2002, y NOM-141-SSA1-1995 Decreto de reducción arancelaria 1

Anexo No. 18 al Convenio de Colaboración 1

Administrativa en Materia Fiscal Federal, con los estados de Campeche y Sonora

IDCONLINEINICIA LA VENTANILLA ÚNICA DE COMERCIO 0

EXTERIORCRECEN PRODUCCIÓN Y EXPORTACIONES DE TEqUILA 0

BALANZA PETROLERA CON SUPERÁVIT 0

MéXICO INGRESA AL ARREGLO 0 WASSENAAR

Se eleva a Acuerdo comercial el ACE-8, lo que le permitirá importar una mayor gama de productos peruanos con preferencia arancelaria

Integración comercial México-Perú

DE TRASCENDENCIA

09 Com Exterior.indd 1 1/31/12 5:56:13 PM

271

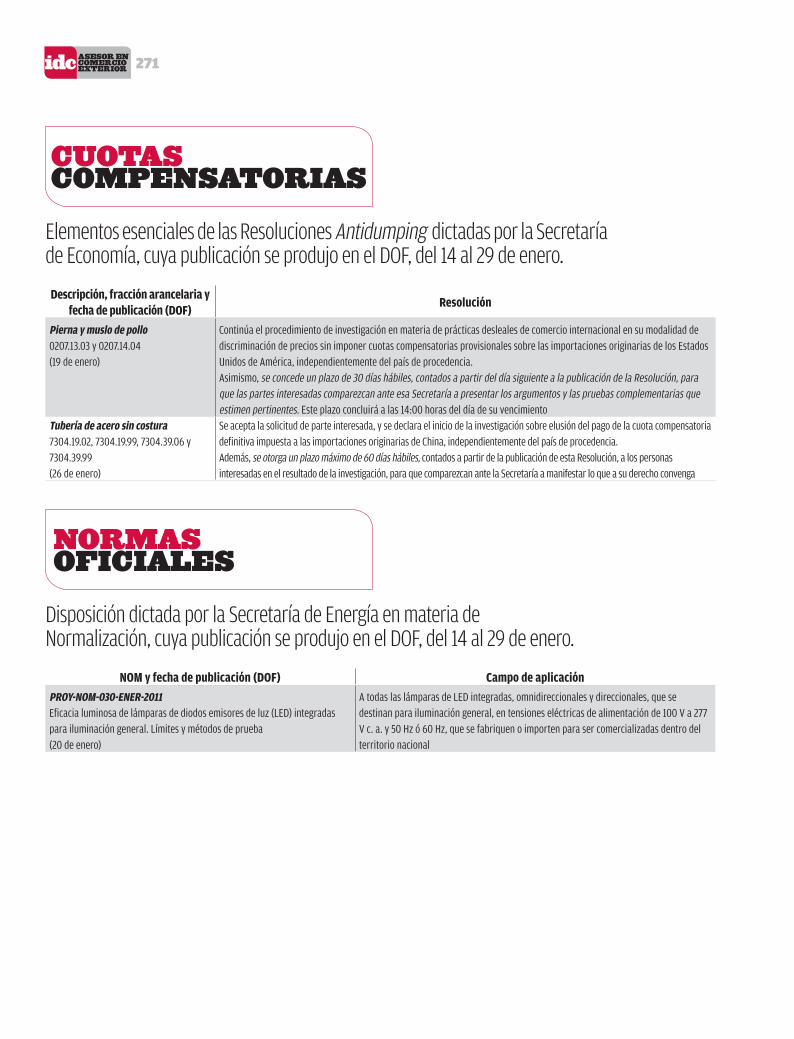

Elementos esenciales de las Resoluciones Antidumping dictadas por la Secretaría de Economía, cuya publicación se produjo en el DOF, del 14 al 29 de enero.

descripción, fracción arancelaria yfecha de publicación (dof)

resolución

Pierna y muslo de pollo0207.13.03 y 0207.14.04(19 de enero)

Continúa el procedimiento de investigación en materia de prácticas desleales de comercio internacional en su modalidad de discriminación de precios sin imponer cuotas compensatorias provisionales sobre las importaciones originarias de los Estados Unidos de América, independientemente del país de procedencia.Asimismo, se concede un plazo de 30 días hábiles, contados a partir del día siguiente a la publicación de la Resolución, para que las partes interesadas comparezcan ante esa Secretaría a presentar los argumentos y las pruebas complementarias que estimen pertinentes. Este plazo concluirá a las 14:00 horas del día de su vencimiento

tubería de acero sin costura7304.19.02, 7304.19.99, 7304.39.06 y 7304.39.99(26 de enero)

Se acepta la solicitud de parte interesada, y se declara el inicio de la investigación sobre elusión del pago de la cuota compensatoria definitiva impuesta a las importaciones originarias de China, independientemente del país de procedencia.Además, se otorga un plazo máximo de 60 días hábiles, contados a partir de la publicación de esta Resolución, a los personas interesadas en el resultado de la investigación, para que comparezcan ante la Secretaría a manifestar lo que a su derecho convenga

cUotAScomPeNSAtoriAS

Disposición dictada por la Secretaría de Energía en materia de Normalización, cuya publicación se produjo en el DOF, del 14 al 29 de enero.

NormAS oFiciALeS

noM y fecha de publicación (dof) campo de aplicación

Proy-noM-030-ener-2011Eficacia luminosa de lámparas de diodos emisores de luz (LED) integradas para iluminación general. Límites y métodos de prueba(20 de enero)

A todas las lámparas de LED integradas, omnidireccionales y direccionales, que se destinan para iluminación general, en tensiones eléctricas de alimentación de 100 V a 277 V c. a. y 50 Hz ó 60 Hz, que se fabriquen o importen para ser comercializadas dentro del territorio nacional

09 Com Exterior.indd 12 1/31/12 5:56:20 PM

271

1. Procedimientos para la evaluación de la conformidad: procedimientos simplificados para la verificación de la infor-mación de productos sujetos al cumplimiento de las noM-051--sCfI/ssA1-2010, noM-186-ssA1/sCfI-2002, noM-141-ssA1-1995, aplicables a las empresas de franja y región fronterizas

Se publica el procedimiento simplificado a seguir para dar cumplimiento a esas NOM´s en las mercancías de importación destinadas a su comercialización en la franja y región fronteriza,

importadas al amparo de la fracción XV del artículo 10 del Anexo 2.4.1 Acuerdo de NOM´s (Secretaría de Economía, 17 de enero).

2. Decreto de competitividad y reducción arancelaria de la zona económica fronteriza

Se podrán importar exentos del impuesto general de im-portación, los productos identificados en las siguientes fraccio-nes arancelarias.

De ActUALiDAD

A partir del 24 de enero de 2012: 0406.90.02, 1603.00.99, 1604.11.01, 1604.12.01, 1604.30.01, 2208.20.01, 2208.30.01, 2208.30.02, 2208.30.03, 2208.30.04, 2208.30.99, 2515.12.01, 3006.40.99, 3213.10.01, 3703.90.01, 3703.90.03, 4014.90.01, 4014.90.02, 4015.11.01, 4015.90.02, 4016.92.01, 4016.95.01, 4504.10.01, 4504.10.99, 4601.21.01, 4601.92.99, 4601.94.99, 4601.99.99, 4908.90.03, 6701.00.01, 6702.90.01, 6704.11.01, 6704.19.99, 6704.20.01, 6910.10.01, 6910.90.99, 7016.90.99, 7113.11.99, 7113.19.99, 7113.20.01, 7114.19.99, 8211.95.01, 8301.70.99, 8302.10.02, 8418.50.01, 8418.50.03, 8419.81.02, 8424.10.02, 8424.30.02, 8424.30.99, 8441.10.02, 8466.30.02, 8467.11.01, 8467.19.01, 8468.20.01, 8468.20.99, 8472.90.10, 8479.89.16, 8479.89.17, 8480.10.01, 8480.50.01, 8480.50.99, 8509.80.04, 8509.80.07, 8514.30.03, 8514.30.04, 8514.30.99, 8514.40.01, 8514.40.99, 8519.81.01, 8519.81.02, 8519.89.02, 8528.49.01, 8528.49.02, 8528.49.03, 8528.49.04, 8528.49.05, 8528.49.06, 8528.49.07, 8528.49.08, 8528.59.01, 8528.59.02, 8528.59.04, 8528.71.01, 8528.71.03, 8528.72.04, 8528.72.05, 8528.72.07, 8531.20.01, 8539.22.05, 8539.29.99, 8539.39.04, 8711.40.01, 8711.40.02, 8711.50.01, 8711.50.02, 8711.50.99, 8711.90.01, 9017.30.01, 9018.39.03, 9205.90.01, 9207.10.02, 9603.90.01, 9608.31.01, 9608.91.01, 9608.91.99, 9608.99.01, 9608.99.04, 9608.99.06, 9608.99.07, 9612.20.01, 9613.80.01 y 9613.80.99del 24 de enero de 2012 al 31 de diciembre de 2013, sólo con registro como empresa de la frontera: 5702.41.01, 5702.91.01, 5702.92.01, 5703.10.01, 5703.20.01, 5703.20.99, 5703.30.01, 5703.30.99, 6102.10.01, 6104.39.01, 6104.41.01, 6104.43.01, 6105.90.01, 6106.90.01, 6106.90.02, 6107.99.02, 6110.30.02, 6114.30.01, 6114.90.99, 6115.94.01, 6116.10.01, 6116.10.99, 6116.92.01, 6116.93.01, 6116.99.01, 6117.10.01, 6201.13.01, 6201.13.02, 6201.91.01, 6202.13.01, 6202.13.02, 6202.91.01, 6202.93.99, 6202.99.01, 6203.33.01, 6204.13.99, 6204.39.99, 6204.41.01, 6204.49.01, 6204.53.02, 6204.59.02, 6204.63.01, 6204.69.02, 6204.69.99, 6206.10.01, 6206.20.99, 6206.90.01, 6206.90.99, 6209.90.01, 6211.32.99, 6211.39.99, 6211.41.01, 6212.10.01, 6212.20.01, 6212.30.01, 6212.90.99, 6213.90.99, 6215.10.01, 6301.30.01, 6301.40.01, 6301.90.01, 6302.91.01, 6302.99.99, 6303.19.99, 6303.91.01, 6303.92.01, 6304.92.01, 6304.93.01, 6305.20.01, 6305.33.01, 6305.39.99, 6305.90.01, 6306.12.01, 6306.19.99, 6306.99.01, 6310.90.99, 9506.31.01, 9603.10.01, 9606.10.01, 9608.10.01, 9608.10.99, 9608.40.02, 9608.50.99, 9613.20.01, 9615.19.99, 9615.90.99 y 9617.00.01

Decreto vigente desde el 24 de enero (SE, 23 de enero).

3. Anexo no. 18 al Convenio de Colaboración Administra-tiva en Materia fiscal federal, que celebran la shCP y los estados de Campeche y sonora

Esos estados tendrán la facultad de recuperar los créditos fis-cales federales, para ello el SAT les otorgará la información y la documentación de los créditos relativos a los impuestos, acceso-rios, cuotas compensatorias y las multas (SHCP, 24 de enero).

4. Decreto por el que se aprueba el Protocolo Modificatorio al Acuerdo para el fortalecimiento de la Asociación económica entre México y Japón, firmado en la Ciudad de México el 22 de septiembre de 2011

La Cámara de Senadores del Congreso de la Unión aprobó el Protocolo Modificatorio a dicho Acuerdo, el cual está ope-rando desde el 1o de abril de 2005 (SRE, 27 de enero).

5. Decreto por el que se reforma el artículo 152 de la Ley Aduanera

Se prevé que una vez obtenido el dictamen conducente a la toma de muestras de las mercancías de difícil identifi-

cación, la autoridad aduanera notificará mediante escrito o acta circunstanciada, los hechos u omisiones advertidos, den-tro del plazo de seis meses contados a partir del acta de toma de muestras, y continuará el procedimiento; de no requerirse de la toma, se dará a conocer mediante escrito o acta circunstan-ciada, los hechos u omisiones que impliquen la omisión de contribuciones, cuotas compensatorias y, en su caso, la impo-sición de sanciones.

En el escrito o acta se señalará al interesado que cuenta con un plazo de 10 días hábiles, contados a partir del día siguiente a aquél en que surta efectos la notificación respecti-va, para ofrecer las pruebas y formular los alegatos que a su derecho convenga.

La resolución se emitirá en un plazo que no excederá de cuatro meses, contados a partir del día siguiente a aquél en que se encuentre debidamente integrado el expediente; de no emitirla se entregará de inmediato la mercancía.

Los despachos, operaciones y procedimientos en trámite concluirán conforme a las disposiciones vigentes al momento de su inicio.

Decreto vigente desde el 28 de enero (SHCP, 27 de enero).

09 Com Exterior.indd 13 1/31/12 5:56:20 PM

eSto eS Lo QUe DeBio Leer eN eSte NUmero

Para comentarEl fisco puede determinar un crédito fiscal a cargo del retenedor del impuesto sobre la renta (ISR) por salarios, incluso antes de que termine el ejercicio fiscal correspondiente, toda vez que la obligación del retenedor deriva de una deuda ajena desvinculada del impuesto a su cargo como causante directo

Guía de trámites Formas para presentar prima de RT 0

Cómo solicitar la devolución de 0

Vivienda 97

¿Qué hay de nuevo?¡Finalmente! Asociaciones Público Privadas

Las contrataciones de largo plazo en- 0

tre entidades públicas y privadas al fin se encuentran reguladas en la nueva Ley de Asociaciones Público Privadas, privilegiándose el beneficio social y las ventajas financieras frente a otras for-mas de financiamiento

RevisarDentro de los cambios al Código 0

Financiero del Estado de México se contempla que en una visita domiciliaria o revisión de gabinete, el fisco puede invitar al contribuyente a regularizar su situación fiscal antes de la emisión de la última acta parcial, condonándole las multas generadas por las infracciones a las leyes fiscales, si paga la totalidad de los adeudos con la actualización y los recargos correspondientes F6

Para desahogar una inspección de 0

trabajo se debe revisar la situación de la empresa, para ello pueden tomarse en cuenta el estándar de competencias, donde se mencionan las tareas a realizar por un inspector y el asistente para la identificación de Normas Oficiales Mexicanas en el sitio web de la Secretaría del Trabajo y Previsión Social L2

México y Perú firmaron un acuerdo por 0

el cual se incrementará el intercambio comercial de las mercancías producidas en sus territorios, a través de beneficios arancelarios mutuos, como la eliminación gradual de los aranceles aduaneros CE2

Lo que aprendíCuando las personas físicas deciden ena-jenar sus bienes (casa habitación, local que dan en arrendamiento, automóvil, etc) deben sujetarse al Capítulo IV, del Título IV de la Ley del Impuesto sobre la Renta (LISR), esto es:

acumular la totalidad de sus ingresos 0

considerar como ingreso a la contra- 0

prestación obtenida así como las ope-raciones a créditono pagarán los impuestos empresarial 0

a tasa única (IETU) y al valor agregado (IVA), con excepción de la enajenación consignada en escritura pública de cons-trucciones con uso distinto al de casa habitación. En estos casos el impuesto será retenido por los notarios, corredo-res, jueces y demás fedatarios que por disposición legal tengan funciones nota-riales, quienes lo enterarán dentro de los 15 días siguientes a la fecha en que se firme la escritura

PArA ProfundizAr

Informativas en febreroEn este mes, las personas físicas y morales deben presentar las declaraciones informati-vas por las operaciones que realizaron en el ejercicio 2011, a través de los anexos aplica-bles del programa “Declaración Informativa Múltiple” (DIM) 2011V. 3.3.8, el cual podrá obtenerse en el sitio web del Servicio de Administración Tributaria. Identifique quiénes están obligados a presentar los anexos respectivos

No olvidarEn el primer bimestre del año los fac- 0

tores de descuento de los créditos de vivienda otorgados por el Infonavit cam-bian en razón del aumento del salario mínimo general, de ahí que se deba estar al pendiente de las cédulas de Emisión Bimestral Anticipada (EBA)Desde el 19 de enero está disponible la 0

versión 3.3.2 del Sistema Único de Auto-determinación (SUA), en la página elec-trónica del Instituto Mexicano del Seguro Social (IMSS), con ésta deben calcularse las cuotas generadas desde enero

09 Com Exterior.indd 14 1/31/12 5:56:21 PM