Contabilidad Fiscal (1)

31

CONTABILIDAD FISCAL Facilitador: Lic. Lu dwig O. Anderson E-mail: [email protected] Tel. (809) 885-9863

-

Upload

ruth-esther-brito-perez -

Category

Documents

-

view

226 -

download

1

Transcript of Contabilidad Fiscal (1)

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 1/31

CONTABILIDAD FISCAL

Facilitador: Lic. Ludwig O. AndersonE-mail: [email protected] Tel. (809) 885-9863

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 2/31

Concepto Contabilidad Fiscal

Es el sistema de informaciónrelacionado con las obligacionestributarias.

Este tipo de contabilidad se basa enlas normativas fiscales establecidaspor ley de cada país y contempla el

registro de operaciones para lapresentación de declaraciones y elpago de impuestos.

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 3/31

Diferencia entre ContabilidadFiscal y Financiera

Contabilidad Financiera: Sistema deinformación orientado a brindar el servicio deinformación requerido por terceras personasrelacionadas con la organización: accionistas,sindicatos, instituciones bancarias yfinancieras, consultores, etc.

Contabilidad fiscal: Es un sistema deinformación orientado a dar respuesta a lasobligaciones tributarias que tiene la

organización

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 4/31

CODIGO TRIBUTARIO LEY11-92Elementos del Código TributarioTitulo I. Normas Generales,

Procedimientos y Sanciones

TributariasTitulo II. Impuesto Sobre la Renta.

Titulo III Impuesto Transferencia de

Bienes y ServiciosTitulo IV Impuesto Selectivo al

Consumo

Titulo V Impuesto Sobre Activos

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 5/31

Concepto Impuestos y Tasa

Impuestos. Son los tributos que cobra el Estadoen función de la capacidad contributiva de lossujetos pasivos (los contribuyentes), en virtud delos resultados de sus operaciones o incrementos

patrimoniales en razón de su actividad económica.Los impuestos tienen como hecho generador unasituación

independiente de toda actividad estatal.

Tasas. Contribuciones que cobra el Estado por laprestación de servicios específicos y donde elpago se puede identificar con el servicio.

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 6/31

El contribuyente es aquella persona natural o jurídicacon derechos y obligaciones, frente aun ente público,derivados de los tributos. Es quien está obligado a

soportar patrimonialmente el pago de los tributos(impuestos, tasas o contribuciones especiales), con elfin de financiar al Estado.

La Administración Tributaria es el órgano del Estado

cuyo cometido específico es la correcta aplicación ypercepción de los tributos, con apego a las leyesfiscales vigentes.

Tiene entonces una función de determinación yrecaudación a partir de un marco legal, por tantotambién tendrá una facultad sancionatoria en caso deverificar la violación o incumplimiento de las normaslegales.

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 7/31

Personas Físicas : Son los entes a los

cuales se les reconoce capacidadespara ser sujeto de derechos yobligaciones, entre los cuales sedescribe:

Profesiones Liberales

Oficios Independientes

Negocios de Único Dueño

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 8/31

Personas Jurídicas: son las entidadesidentificadas con una denominación

social que se constituyen de acuerdoa las disposición de la Ley No. 479-08Sobre Sociedades Comerciales y

Empresas Individual deResponsabilidad limitada, a las que seles reconoce como sujeto de derechos

y facultades para contraerobligaciones civiles y comerciales.

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 9/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 10/31

QUE ES UN REGISTRO NACIONALDE CONTRIBUYENTE (RNC)

Es un numero de identificación tributaria, creadomediante la Ley 53 del 13 de Noviembre de 1970,y establecido como uno de los deberes formales

del contribuyente en al Art- 50 del CódigoTributario.El RNC es impredecible para: Operar como negocio o ejercer una profesión

liberal Obtener y emitir comprobantes fiscales Declarar y pagar impuesto Obtener Clase de Acceso a la Oficina Virtual

Realizar todas las actividades ante la DGII

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 11/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 12/31

REGISTRO DE PERSONA JURIDICAS

Esta se Registran de dos Forma:1.- A través de la Oficina Virtual en laPagina de la DGII formulario RC-02

2.-Presentar a la Administración Local

Completado por los Siguientes:a) Formulario RC-02b) Copia de Registro Mercantil

c) Copia de Registro NombreComercial.

d) Pagar el Impuesto Sobre

Constitucion de Compañía

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 13/31

CONCEPTOS

RENTA todo ingreso que constituyautilidad o beneficio que rinda un bien oactividad y todos los beneficios,utilidades que se perciban odevenguen y los incrementos depatrimonio cualquiera que sea sunaturaleza, origen o denominación

INGRESOS BRUTOS: el total delingresos percibido por venta ypermuta de bienes y servicios, menos

descuentos y devoluciones.

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 14/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 15/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 16/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 17/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 18/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 19/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 20/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 21/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 22/31

Clasificación de losImpuestos

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 23/31

Clasificación de losImpuestos

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 24/31

MODOS DE EXTINCION DE LA

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 25/31

MODOS DE EXTINCION DE LAOBLIGACION TRIBUTARIA

(Art. 15 al 24 del CT) Art 15.- La obligación tributaria se

extingue por las siguientes causas:

Pago Compensación

Confusión Prescripción

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 26/31

Prescripción

Prescripción a los Tres años:

a)Las acciones del fisco para exigir lasdeclaraciones juradas, impugnar las efectuadas,

requerir pago el impuesto y practicar laestimación de oficio.

b)Las acciones por violación a el Código o las leyesTributarias.

c)Las acciones contra el fisco en repetición delimpuesto.

Art. 21 Código Tributario

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 27/31

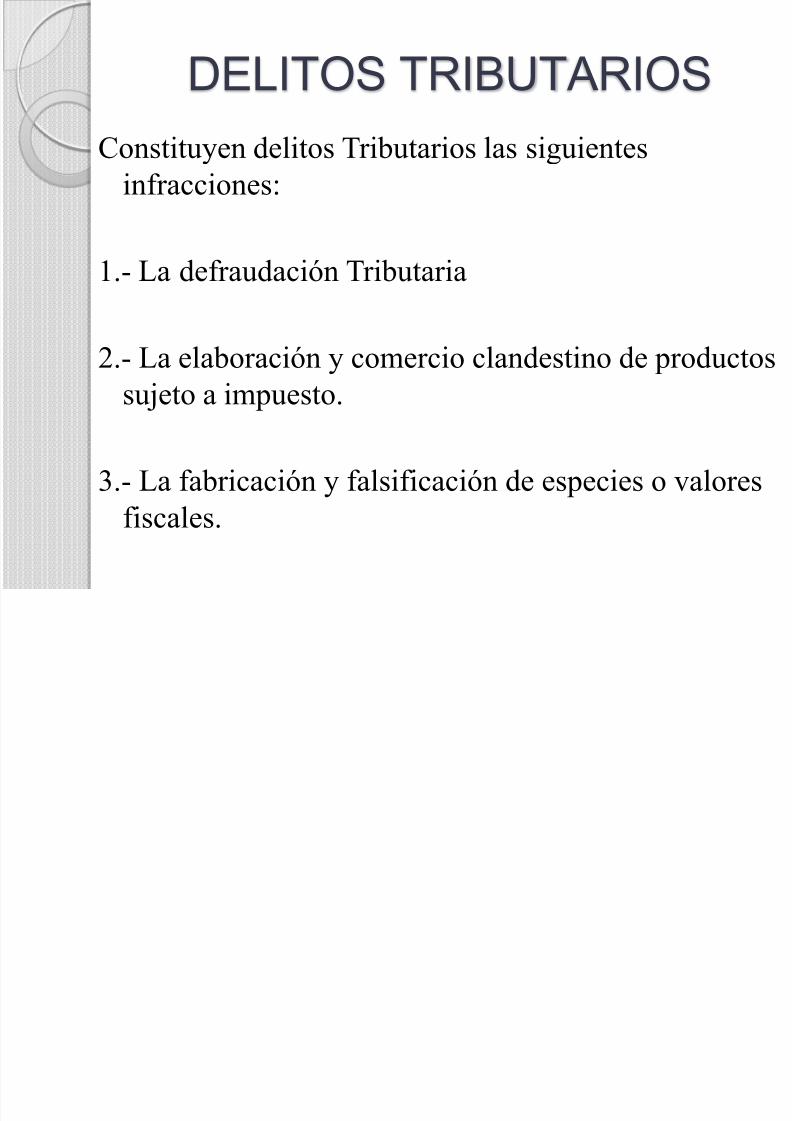

INFRACCIONES TRIBUTARIAS

(Art. 197 – 208)

Constituyen Infracciones Tributarias toda forma de

incumplimiento de obligaciones tributarias tipificadas y

sancionadas con arreglo a lo dispuesto en este código.

Las Infracciones se Clasifican en:a)Delitos Tributarios

b)Faltas Tributarias

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 28/31

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 29/31

FALTAS TRIBUTARIAS

Constituyen Faltas Tributarias las siguientesinfracciones:

1.- La evasión tributaria que no constituyen

defraudación.2.- La mora

3.- El incumplimiento de los deberes formalescontribuyentes, responsables y terceros.

4.- El incumplimiento de los deberes formales delos funcionarios y empleados de laAdministración Tributaria.

5.- El incumplimiento de los deberes formales de

los funcionarios públicos ajenos a laAdministración Tributaria.

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 30/31

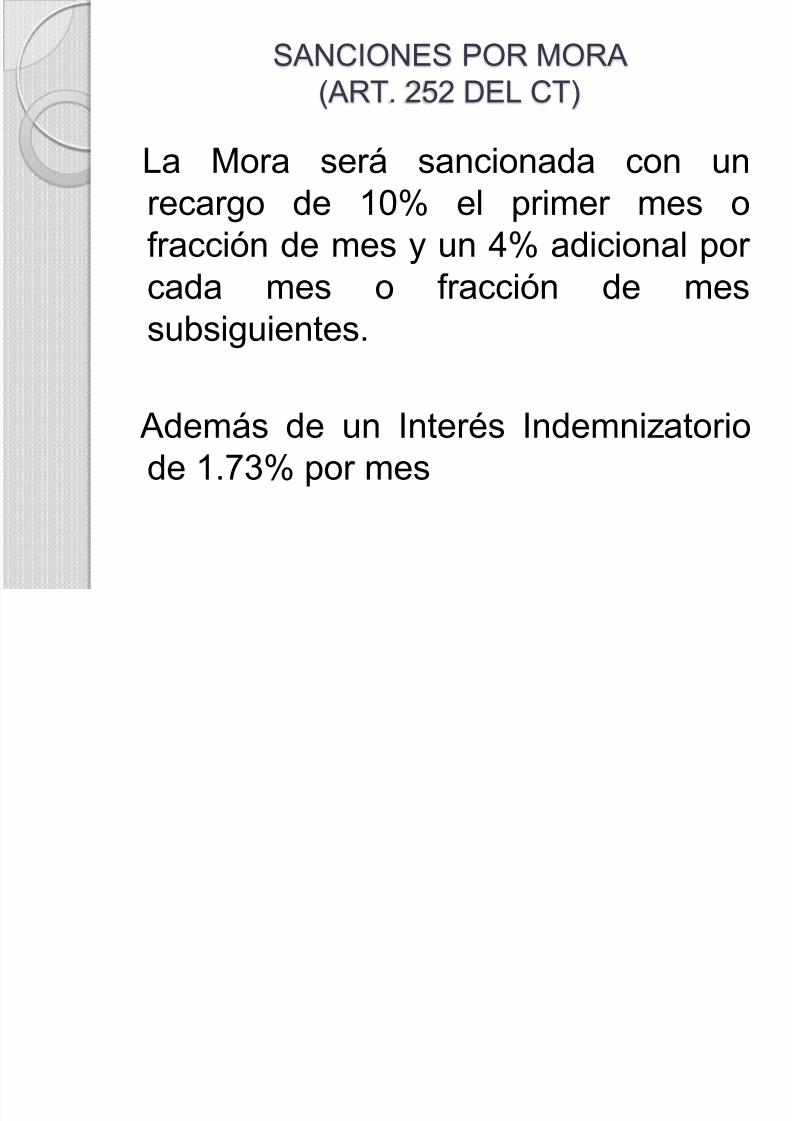

SANCIONES POR MORA(ART. 252 DEL CT)

La Mora será sancionada con unrecargo de 10% el primer mes ofracción de mes y un 4% adicional por

cada mes o fracción de messubsiguientes.

Además de un Interés Indemnizatoriode 1.73% por mes

8/13/2019 Contabilidad Fiscal (1)

http://slidepdf.com/reader/full/contabilidad-fiscal-1 31/31

ESTA HISTORIA

CONTINUARA