Síganos: Salarios LABORAL CONTABILIDAD FISCAL · Incluye caso práctico LABORAL CONTABILIDAD...

16

30/NOVIEMBRE/2012 290 $149.00 MN EXHIBIRSE HASTA EL 18/12/2012 BOLETÍN QUINCENAL AÑO 26 · 4a ÉPOCA Salarios caídos en la reforma Descubra las implicaciones que tiene su tope en las modifi caciones a la Ley Federal del Trabajo por el doctor Rafael Tena Suck ¿Existe fundamento 0 para su restricción? ¿Es constitucional su 0 aplicación? Trascendencia del 0 cobro de intereses Retroactividad o 0 irretroactividad CONTABILIDAD FISCAL Y LABORAL ¡Cuidado! Ya viene el aguinaldo Identifique los aspectos a considerar por los patrones para cumplir con esta obligación. Incluye caso práctico LABORAL CONTABILIDAD FISCAL Efectos transitorios de la LISR Conozca los efectos de la posible reducción en la tasa del ISR que se tiene contemplada para el 2013 2 SEGURIDAD SOCIAL Cálculo de pensión por invalidez Resuelva todas sus dudas con respecto a su otorgamiento y revise un caso práctico 2 JURÍDICO CORPORATIVO APP ya están reglamentadas Entérese de las características y puntos finos del Reglamento de la Ley de Asociaciones Público Privadas 2 FISCAL Contestación a la demanda ¿último paso? Aprecie el alcance del allanamiento del fisco federal a una demanda ante el TFJA 2 IDCONLINE NOM’S en materia laboral Revise las normas a observar por los patrones y evítese multas Contrabando, presunción de contrabando o el equiparable, no se limita a una acción o conducta, sino a una multiplicidad de ellas” Licenciado Iván A. Ortega H. Director Jurídico de Consultoría Internacional Síganos:

Transcript of Síganos: Salarios LABORAL CONTABILIDAD FISCAL · Incluye caso práctico LABORAL CONTABILIDAD...

30/NOVIEMBRE/2012290$149.00 MN

EXHIBIRSE HASTAEL 18/12/2012

BOLETÍN QUINCENALAÑO 26 · 4a ÉPOCA

Salarios caídos en la reformaDescubra las implicaciones que tiene su tope en las modifi caciones a la Ley Federal del Trabajo por el doctor Rafael Tena Suck

¿Existe fundamento 0

para su restricción?¿Es constitucional su 0

aplicación?Trascendencia del 0

cobro de interesesRetroactividad o 0

irretroactividad

CONTABILIDAD FISCAL Y LABORAL

¡Cuidado! Ya viene el aguinaldoIdentifi que los aspectos a considerar por los patrones para cumplir con esta obligación. Incluye caso práctico

LABORAL CONTABILIDAD FISCAL

Efectos transitorios de la LISRConozca los efectos de la posible reducción en la tasa del ISR que se tiene contemplada para el 2013 2

SEGURIDAD SOCIAL

Cálculo de pensión por invalidezResuelva todas sus dudas con respecto a su otorgamiento y revise un caso práctico 2

JURÍDICO CORPORATIVO

APP ya están reglamentadas Entérese de las características y puntos fi nos del Reglamento de la Ley de Asociaciones Público Privadas 2

FISCAL

Contestación a la demanda ¿último paso?Aprecie el alcance del allanamiento del fi sco federal a una demanda ante el TFJA 2

IDCONLINE

NOM’S en materia laboralRevise las normas a observar por los patrones y evítese multas

Contrabando, presunción de contrabando o el equiparable,

no se limita a una acción o

conducta, sino a una

multiplicidad de ellas”

Licenciado Iván A. Ortega H. Director Jurídico de Consultoría Internacional

Síganos:

00 Portada 290 News ok.indd 1 11/28/12 4:30:59 PM

290

Editorial

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en: SPI Servicios Profesionales de Impresión. Dirección: Mimosas 31, Col. Sta. María Insurgentes C.P. 06430

¡HABEMUS NUEVA LEY LABORAL!

El tortuoso camino de la reforma a la Ley Federal del Trabajo comenzó el 1o de septiembre, cuando el presidente constitucional de los Estados Unidos Mexicanos presentó ante la Cámara de Diputados el proyecto de Decreto que reforma, adiciona y deroga diversas disposiciones de ese importante

cuerpo legal.

Durante más de dos meses a la propuesta del Ejecutivo le pasó de todo: se discu-tió, reformó, llegó al Senado en donde perdió la esencia de “iniciativa preferente”, se volvió a discutir y a modifi car, para fi nalmente turnarla a la Cámara de Origen y de nuevo regresarla a la de Senadores para culminar el proceso legislativo.

A la par, la inminente reforma laboral propició marchas y manifestaciones, así como todo tipo de opiniones y expectativas.

Evidentemente la reforma no ha dejado a nadie contento; los estudiosos de la materia esperaban una reforma estructural más que la adecuación de una Ley de 1970 a la situación actual.

No obstante, no pueden dejarse de lado los importantes cambios en materia de contratación, outsourcing, salario, formas y medios de pago, límite de salarios caídos, procedimiento, entre otras.

Entre los 330 artículos reformados, algunos legalizan prácticas que desde hace tiempo han sido adoptadas por las empresas y los trabajadores, y otros merecen un estudio concienzudo para defi nir las implicaciones que tendrán en la dinámica laboral de nuestro país.

A la fecha de cierre de esta edición, sólo son dos los artículos que siguen en dis-cusión: los referentes a la transparencia sindical –cabe señalar que solo el 10% de los trabajadores en México son sindicalizados– pero los otros ya están esperando ser promulgados y publicados en el DOF para ahora sí, poder hablar de una nueva ley laboral.

Los editores

EN CONTACTO CON EL LECTOR

Visite nuestro portal:

www.idconline.com.mx

COORDINADORES Fiscal, Jurídico Corporativo y Comercio Exterior

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

Editor www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

Subeditora de www.idconline.com.mxLic. Surya Palacios Rodríguez

Actualizador Web www.idconline.com.mxMargarita Morales Álvarez

EDITORES Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

FiscalMtro. Joyce Pasantes Pérez

Jurídico CorporativoLic. Pamela Hernández Noreña

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

EDITOR GENERALLic. Eréndira Ramírez Vieyra

ARTEEditor de ArteSaúl Miranda Sandoval

IlustracionesOldemar PRODUCCIÓNEder Guzmán G.

MERCADOTECNIAPublisherVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

CONSULTORES L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas, Lic. Francisco Javier Garnica, L.C. Emmanuel Castañeda Jiménez

COLABORADORES PERMANENTESLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de COMAD, S.C., Ancelmo García Pineda, colaborador externo de la Organización Internacional del Trabajo, Lic. Edith Ávila Romo, Lic. en Economía por la Universidad Panamericana, con estudios de posgrado en derechos humanos, fi nanzas y comunicación.

COLABORADORES ESPECIALESLic. Ivan Rueda Heduán, sócio-director de la fi rma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la fi rma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia fi rma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la fi rma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio director del despacho De Buen Rodríguez Abogados S.C.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX, Permiso No. PP09-0200 características 316251816. Certifi cado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Califi cadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de GRUPO EXPANSIÓN

INFORMES: Tel. 9177-4153SERVICIOS AL CLIENTE: 9177-4342

TODA LA INFORMACIÓN CONTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO, EN EL ENTENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Síganos:

Consulta el Aviso de Privacidad de Datos en la siguiente dirección: http://grupoexpansion.mx/proteccion.html

02 Resena 287.indd 2 11/28/12 4:31:59 PM

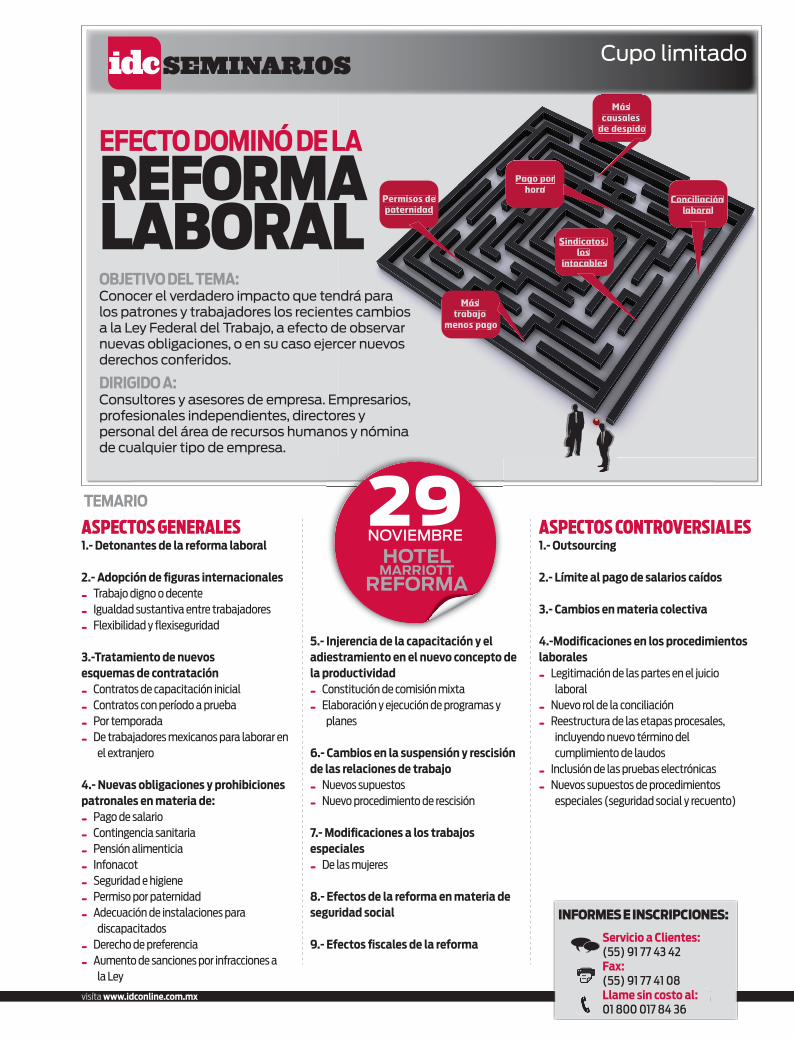

29FEBRERO

2012

ASPECTOS GENERALES1.- Detonantes de la reforma laboral

2.- Adopción de fi guras internacionalesTrabajo digno o decente 2

Igualdad sustantiva entre trabajadores 2

Flexibilidad y fl exiseguridad 2

3.-Tratamiento de nuevos esquemas de contratación

Contratos de capacitación inicial 2

Contratos con período a prueba 2

Por temporada 2

De trabajadores mexicanos para laborar en 2

el extranjero

4.- Nuevas obligaciones y prohibiciones patronales en materia de:

Pago de salario 2

Contingencia sanitaria 2

Pensión alimenticia 2

Infonacot 2

Seguridad e higiene 2

Permiso por paternidad 2

Adecuación de instalaciones para 2

discapacitadosDerecho de preferencia 2

Aumento de sanciones por infracciones a 2

la Ley

5.- Injerencia de la capacitación y el adiestramiento en el nuevo concepto de la productividad

Constitución de comisión mixta 2

Elaboración y ejecución de programas y 2

planes

6.- Cambios en la suspensión y rescisión de las relaciones de trabajo

Nuevos supuestos 2

Nuevo procedimiento de rescisión 2

7.- Modifi caciones a los trabajos especiales

De las mujeres 2

8.- Efectos de la reforma en materia de seguridad social

9.- Efectos fi scales de la reforma

ASPECTOS CONTROVERSIALES1.- Outsourcing

2.- Límite al pago de salarios caídos

3.- Cambios en materia colectiva

4.-Modifi caciones en los procedimientos laborales

Legitimación de las partes en el juicio 2

laboralNuevo rol de la conciliación 2

Reestructura de las etapas procesales, 2

incluyendo nuevo término del cumplimiento de laudos

Inclusión de las pruebas electrónicas 2

Nuevos supuestos de procedimientos 2

especiales (seguridad social y recuento)

29FEBRERO

2012

29FEBRERO

INFORMES E INSCRIPCIONES:

Servicio a Clientes: (55) 91 77 43 42Fax: (55) 91 77 41 08 Llame sin costo al: 01 800 017 84 36

visíta www.idconline.com.mx

Permisos depaternidad

Pago porhora

Más causales

de despido

Conciliación laboral

Sindicatos, los

intocables

Más trabajo

menos pago

EFECTO DOMINÓ DE LA REFORMA LABORALOBJETIVO DEL TEMA:Conocer el verdadero impacto que tendrá para los patrones y trabajadores los recientes cambios a la Ley Federal del Trabajo, a efecto de observar nuevas obligaciones, o en su caso ejercer nuevos derechos conferidos.

DIRIGIDO A:Consultores y asesores de empresa. Empresarios, profesionales independientes, directores y personal del área de recursos humanos y nómina de cualquier tipo de empresa.

TEMARIO

HOTELMARRIOTT

REFORMA

Cupo limitado

03 Seminarios NEW OK.indd 1 11/28/12 4:32:48 PM

visíta www.idconline.com.mx

EXPOSITORESDoctor Hugo Ítalo Saldaña. Licenciado en Derecho, Universidad Nacional Autónoma de México y Doctor en Derecho en la misma institución. Especialista en derecho del trabajo (honoris causa) Instituto de Especialización de la Junta Local de Conciliación y Arbitraje del DF. Becario de la Organización Internacional del Trabajo (OIT) en Ginebra, Suiza para el estudio en derecho internacional del trabajo. Presidente de la Comisión Jurídico Laboral e Internacional del Trabajo de la Cámara Nacional de la Industria de Transformación. Miembro permanente de la Delegación Mexicana ante la Conferencia de la OIT. Director general del despacho jurídico Hugo Ítalo y Asociados, S.C., especialistas en materia laboral, seguridad social y administración del trabajo y autor y coautor de diversas obras relativas al derecho del trabajo.

Doctor Rafael Tena Suck. Socio Fundador del despacho jurídico Hugo Ítalo y Asociados, S.C. Licenciado y Maestro en Derecho, Universidad Iberoamericana. Doctor en Derecho, Universidad Panamericana. Profesor de la Facultad de Derecho de la UNAM y Universidad Iberoamericana. Autor y coautor de artículos periodísticos y libros jurídicos. Conferencista en materia Jurídica y consultor en áreas laborales, Seguridad Social e Infonavit.

Licenciado Julio Flores Luna. Licenciado en Derecho, Universidad Nacional Autónoma de México. Tiene el grado de Especialista en Derecho del Trabajo por la Universidad Panamericana. Con más de 30 años de experiencia como asesor de empresas y litigante en las áreas laboral y de seguridad social. Es socio del Departamento de Trabajo y Seguro Social del Despacho Goodrich, Riquelme y Asociados y es catedrático de la materia Seguridad Social en la maestría derecho de la empresa de la Universidad Panamericana.

Lic. Luis Manuel Guaida Escontría. Licenciado en Derecho, egresado de la Universidad Nacional Autónoma de México. Llevó a cabo estudios de Posgrado en la Universidad de Harvard, realizando un curso sobre Employment Law en la Escuela de Derecho de esa Universidad. Sus áreas de experiencia y especialización son el derecho laboral, la planeación estratégica laboral, el manejo de relaciones laborales

y sindicales, así como solución de confl ictos en esas áreas. Es Socio Director de la fi rma Guaida y Asociados, despacho especializado en asesoría a empresas en el área laboral. Presidente del Comité de Capital Humano y Asuntos Laborales, de la Cámara Americana de Comercio, Director de la Comisión Laboral de la Cámara Nacional de Comercio de la Ciudad de México (CANACO), miembro del Comité de Derecho Laboral del Consejo Coordinador Empresarial (CCE), miembro de la Comisión de Estudios Legislativos de la Confederación Nacional de Cámaras de Comercio.

CP. Erika María Rivera Romero. Licenciada en Contaduría Pública, egresada de la Escuela Superior de Comercio y Administración del Instituto Politécnico Nacional. Especialista en materia laboral y seguridad social con más de 10 años de experiencia. Profesionalmente se ha desempeñado como encargado senior de auditoría de Seguro Social e Infonavit; editor y consultor laboral y de seguridad social en diversas publicaciones de corte técnico-fi scal; expositora en diversos eventos y actualmente es Coordinador Editorial de las Secciones Laboral y de Seguridad Social en IDC, Asesor Jurídico y Fiscal.

Lic. Francisco Javier Garnica Contreras. Licenciado en Derecho egresado del Centro de Estudios Universitarios, especialista en materia laboral y próximo a concluir la maestría en Derecho Laboral en el Instituto de Posgrado en Derecho. Profesionalmente ha desempeñado diversos cargos en la Procuraduría Federal del Consumidor; también ha sido asesor jurídico y litigante de diversas empresas y actualmente es editor y consultor en el área de laboral y seguridad social de IDC Asesor Jurídico Fiscal.

L.C. Ma. Raquel Aguilar Rodríguez. Licenciada en Contaduría, egresada de la Facultad de Contaduría y Administración de la UNAM. Cuenta con un posgrado en impuestos por la misma Institución, y con un diplomado en Finanzas. Ha sido consultora y expositora en materia fi scal por más de 15 años. Actualmente se desempeña como Editor Sr. de www.idconline.com.mx

SedeHotel Marriot Reforma

Ciudad de México

FechaJueves 29 de

noviembre 2012

Horario9:00 a 18:00 hrs

Precio especial$3,000.00 +IVA

Antes del 20 de Noviembre 2012

$4,000.00 +IVADespués del 20 de Noviembre

Incluye: Comida 14-15hrs.

Tarifa de estacionamiento: $52.00 por hora

Tarifa máxima: $145.00

Temario y expositores sujetos a cambios sin previo aviso

Cupo limitado

03 Seminarios NEW OK.indd 2 11/28/12 4:32:50 PM

Año XXVI • 4a. Época • 30 de noviembre de 2012

29002FISCAL

Síguenos el 7 de diciembre de 10:00 a 12:00 hrs. Te daremos tips prácticos para el reparto del aguinaldo a los trabajadores

RESOLUCIÓN MISCELÁNEA

4ª Modifi cación a la RMISC 2012Cambios que regulan los ingresos provenientes de planes personales de retiro, comprobantes fi scales, precios de transferencia y Microe

08 PARA TOMARSE EN CUENTAREDUCIR EL ISR NO ES DIRECTRIZ MUNDIAL 0

EROSIÓN DE LA BASE IMPOSITIVA A NIVEL MUNDIAL 0

GENERALIDAD TRIBUTARIA, ¿EN EXENCIONES? 0

11 LA EMPRESA CONSULTAPAGO REFERENCIADO ¿CON DOS DECLARACIONES? 0

GASTOS DE REPRESENTANTE LEGAL 0

PREVISIÓN SOCIAL POR CONTRATO COLECTIVO 0

AVISO DE COMPENSACIÓN ¿FORZOSO? 0

12 DEFENSA DEL CONTRIBUYENTECONTESTACIÓN A LA DEMANDA, ¿ÚLTIMO PASO? 0

Requisitos que ha de contener la respuesta de la autoridad fi scal en una controversia ante el TFJFA, y el efecto de su allanamiento

21 RÉGIMENCONSULTAS FAVORABLES EN ESCISIÓN E IDE 0

Resoluciones benéfi cas relativas a la tenencia accionaria derivada de una escisión, y la causación del IDE por una institución de crédito

22 DE ACTUALIDADSÍNTESIS DE LO MÁS RELEVANTE EN MATERIA 0

FISCAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EN EL PERIODO DEL 30 DE OCTUBRE AL 13 DE NOVIEMBRE DE 2012

IDCONLINENOTAS EN MATERIA FISCAL PUBLICADAS EN 0

EXCLUSIVA EN NUESTRA PÁGINA WEB EN EL PERIODO DEL 29 DE OCTUBRE AL 9 DE NOVIEMBRE DE 2012

¿Ingresos mayores a $250,000? Esto te interesa 1

Aprobada la Ley de Contabilidad Gubernamental 1

Garantizan justicia a favor de contribuyentes 1

Nuevos criterios normativos del SAT 1

OCDE pide a México subir el IVA 1

Presupuesto 2013 enfocado al crecimiento 1

IDCONLINE

04 FISCAL.indd 1 11/28/12 4:43:22 PM

290

Relación de disposiciones en materia fiscal publicadas en el DOF del 30 de octubre al 13 de noviembre de 2012.

Secretaría de Hacienda y Crédito Público

Anexo no. 18 al Convenio de Colaboración Administrativa en Materia Fiscal Federal, celebrado entre el Gobierno Federal, por conducto de la SHCP y el estado de Coahuila(30 de octubre)

Derivado de la celebración del Convenio de Colaboración Administrativa en Materia Fiscal Federal, publicado en el DOF el 20 de marzo de 2009 que entró en vigor el 21 de marzo de 2009 entre la SHCP y el estado de San Luís Potosí, en esos términos acuerdan mediante el Anexo 18 las siguientes especificaciones:

la entidad federativa ejercerá las facultades para recuperar créditos fiscales federales, para ello el SAT le proporcionará la 0

información respectivala recuperación abarcará impuestos y derechos federales, cuotas compensatorias, incluyendo sus accesorios, así como las multas 0

impuestas por infracciones al CFF, Leyes Aduanera y de Comercio Exteriorlos créditos deberán estar firmes, a cargo de contribuyentes cuyo domicilio fiscal se encuentre dentro de la circunscripción 0

territorial de la entidad, salvo los que tengan autorizado el pago en especie la suma del monto de la totalidad de los créditos fiscales enviados al estado no excederá del 5% del importe total de la cartera de los 0

activos que tenga la SHCP la entidad podrá llevar a cabo el procedimiento administrativo de ejecución, para hacer efectivos los adeudos, adjudicar a favor 0

del fisco federal los bienes muebles e inmuebles enajenados dentro o fuera de remate, y asignarlos a favor de la entidad, así como tramitar y resolver las solicitudes de aclaración presentadas por los contribuyentes relacionadas con los créditosel estado informará frecuentemente sobre la recuperación de los créditos al SAT 0

si existen excedentes obtenidos por la adjudicación de bienes muebles e inmuebles, la entidad será responsable de entregarlos al 0

contribuyente o responsable solidarioel fisco federal en cualquier tiempo ejercerá las atribuciones conferidas al estado respecto a la cobranza de adeudos 0

Vigente a partir del 1o de noviembre de 2012Acuerdo que modifica el diverso por el que se establece la circunscripción territorial de las unidades administrativas regionales del SAT(31 de octubre)

Para facilitar el cumplimiento de las obligaciones tributarias de los contribuyentes se modificó este Acuerdo respecto de la circunscripción territorial de las Aduanas de: Aguascalientes, Ensenada, Mexicali, Tecate, De la Paz, Ciudad del Carmen, Acuña, Piedras Negras, Manzanillo, Ciudad Juárez, Chihuahua, Ojinaga, Puerto Palomas, Aeropuerto Internacional de la Ciudad de México, Acapulco, Guadalajara, Toluca, México, Lázaro Cárdenas, Colombia, Monterrey, Salina Cruz, Puebla, Guanajuato y Querétaro

DE ACTUALIDAD

04 FISCAL.indd 22 11/28/12 4:43:23 PM

Año XXVI • 4a. Época • 30 de noviembre de 2012

29002CONTABILIDAD FISCAL

CASOS PRÁCTICOS

Aguinaldo 2012Guía práctica para que todos los empleadores cumplan correctamente con esta obligación, tanto en el ámbito laboral así como en el fi scal

09 MENOR ISR EN 2013: ¿POSIBLE?Una disposición transitoria que data desde 2009, puede traerle valiosos benefi cios si sabe cómo y cuándo aplicarla, aquí le mostramos el camino

14 LA EMPRESA CONSULTA EN NÚMEROS

PAGO REFERENCIADO PARA EL RÉGIMEN 0

INTERMEDIO

Consulte en

WWW.IDCONLINE.COM.MX LA CALCULADORA PARA DETERMINAR EL ISR A RETENER A LOS TRABAJADORES POR EL PAGO DEL AGUINALDO 2012

05 Cont Fiscal.indd 1 11/28/12 4:46:03 PM

Año XXVI • 4a. Época • 30 de noviembre de 2012

29002LABORAL

Conozca los efectos jurídicos por delimitar el tiempo de generación de los salarios caídos contemplada en la reforma laboral, por el doctor Rafael Tena Suck

Tope de los salarios caídos en la reforma laboral

CRITERIOS

08 DE TRASCENDENCIA¡CUIDADO! YA VIENE EL AGUINALDO 0

Pague correctamente esta importante prestación, observando el marco legal aplicable y conozca las consecuencias de no hacerlo

11 PARA TOMARSE EN CUENTAMANEJO DE POLIPASTOS EN SU EMPRESA 0

ATRACCIÓN DE TALENTO: ¿MISIÓN IMPOSIBLE? 0

PREPÁRESE: ASUETOS DURANTE DICIEMBRE 0

REVISIONES DE CL 0

S/P DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

EN MATERIA LABORAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN DEL 30 DE OCTUBRE AL 13 DE NOVIEMBRE(Sin publicación relevante)

IDCONLINE

ESTIMADO LECTOR LE HACEMOS 0

UNA ATENTA INVITACIÓN PARA QUE CONSULTE NUESTRO ESPECIAL DE REFORMAS LABORALES 2012, VISITANDO NUESTRO PORTAL DEL INTERNET: WWW.IDCONLINE.COM.MX

IDCONLINE

06 Laboral 290 OK.indd 1 11/28/12 4:46:45 PM

Año XXVI • 4a. Época • 30 de noviembre de 2012

29002SEGURIDAD SOCIAL

07 PARA TOMARSE EN CUENTAAMPLIACIÓN DEL PERIODO DE CONSERVACIÓN DE 0

DERECHOSREQUERIMIENTOS POR MOVIMIENTOS "FANTASMAS" 0

SAR10 NUEVA LEGISLACIÓN

DISPOSICIONES DE OPERACIONES SAR 0

Adecuaciones a las reglas referentes a los procedimientos que pueden realizar los trabajadores ante su Afore

11 PARA TOMARSE EN CUENTA¡SIEFORE SE REDUCEN A CUATRO! 0

S/P DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

EN MATERIA DE SEGURIDAD SOCIAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN DEL 14 AL 29 DE OCTUBRE

Disposiciones de carácter general en materia de 1

operaciones de los Sistemas de Ahorro para el Retiro

(Ver más información en la página 10)

IDCONLINENOTAS EN MATERIA DE SEGURIDAD SOCIAL 0

PUBLICADAS EN EXCLUSIVA EN NUESTRA PÁGINA WEB EN EL PERIODO DEL 29 DE OCTUBRE AL 9 DE NOVIEMBRE

Infonavit con superávit de 300,000 millones 1

Pensionados: ¿obligados a declarar? 1

Marco legal y caso práctico de la determinación de este benefi cio, otorgado a quienes están imposibilitados para trabajar a causa de una enfermedad general

Cálculo de pensión por invalidez

SEGURO SOCIALCASOS PRÁCTICOS

07 Seg Social.indd 1 11/28/12 4:47:24 PM

290

Disposiciones de operaciones SAREntérese de las modificaciones a los procedimientos inherentes a su cuenta individual.Todas las operaciones realizadas por los participantes de los Sistemas de Ahorro para el Retiro (SAR) están regidas por las disposiciones que para tal efecto emite la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). El pasado 5 de noviembre publicó en el DOF las Disposiciones de carácter general en materia de operaciones de los Sistemas de Ahorro para el Retiro. A continuación, los aspectos más importantes que afectan a los trabajadores.

Protección de datos personales de los trabajadoresLas Disposiciones establecen que los participantes de los SAR:

son responsables de mantener la confidencialidad e integridad 0

de la información proveniente de dichos sistemas, para ello de-ben establecer acciones y medidas de seguridad administrativas, técnicas, jurídicas y/o físicas de carácter preventivo y correctivo que garanticen la protección, el control, la confidencialidad e integridad de los datos de los trabajadores, ydeben observar las disposiciones legales en materia de pro- 0

tección de datos personales en posesión de particulares

Tipos de cuentas individualesLas cuentas individuales administradas por las Administradoras de Fondos para el Retiro (Afore) pueden ser:

individuales: 0 aquellas de los trabajadores activos o inacti-vos en las que se deben acumular los recursos que sirvan para financiar su pensión, así como aquéllos que de confor-midad con la Ley puedan recibirse en dichas cuentasde pensión: 0 las de los pensionados por el Seguro de Retiro, Cesantía en Edad Avanzada y Vejez, bajo la modalidad de retiro programado o pensión garantizada, cuyo pago está a cargo de la Afore conforme a las Leyes de seguridad social, y

de previsión social: 0 aquéllas en las que se deban acumular los recursos de los trabajadores provenientes de un fondo de previsión social, cuando éstos se encuentren individua-lizados a favor de cada trabajador beneficiario del plan del que se trate

Acceso a la informaciónEn torno al derecho que tienen los trabajadores de contar con la información relativa a sus cuentas individuales, se dispone lo siguiente:

las Empresas Operadoras de la Base de Datos Nacional 0

SAR (EOBDNSAR) están obligadas a proporcionar servi-cios de información a los trabajadores y a las Afore, para ello dentro de los primeros cinco días de cada mes deben publicar en los diarios de circulación nacional los números telefónicos que podrán emplear los trabajadores para tener acceso a la información del centro de atención telefónicalos trabajadores pueden solicitar a través de dicho centro 0

de atención, información relativa a la Afore que administra sus recursoslas Administradoras tienen que: 0

comunicar claramente a los trabajadores y beneficiarios 1

sobre la documentación y los datos requeridos para lle-var a cabo cualquiera de los procedimientos contenidos en las Disposiciones, y mantener dicha información a su disposiciónintegrar y mantener actualizado un expediente a nom- 1

bre de cada trabajador, de manera física y/o electrónica, mismo que debe estar a su disposición para su consulta y de la Consar para su supervisión, yconservar un ejemplar del contrato de administración 1

de fondos para el retiro en el expediente de cada traba-jador al que hubiese administrado su cuenta

NUEVALEGISLACION

07 Seg Social.indd 10 11/29/12 4:43:58 PM

290

Trámites variosEstas disposiciones contienen modifi caciones relativas a diver-sos trámites, a saber:

las Afore pueden adherirse a los modelos electrónicos 0

autorizados por la Consar para el registro o traspaso de las cuentas individuales a través de medios electrónicos, debiendo incluir la propuesta a la cual se adhieran en su Manual de Políticas y Procedimientos. En este caso los tra-bajadores tienen que proporcionar la información y los do-cumentos solicitados a través de dicho medio, para efectuar el registro o traspasola unifi cación de cuentas se refi ere también a la recupera- 0

ción de los recursos correspondientes a la subcuenta del Seguro de Retiro de la subcuenta de Ahorro para el Retiro y la unifi cación de los registros de la subcuenta de Vivien-da 92, a la cuenta individual del trabajador abierta en la Aforeel folio del estado de cuenta, además de identifi car los da- 0

tos de su emisión (cuatrimestral), sirve como requisito en los procesos de traspaso de cuentas individuales, disposición parcial o total de los recursos de la cuenta individual, realiza-ción de gestiones ante los Institutos de seguridad social, así como todas aquellas en las que se requiera una validación de la emisión del estado de cuenta cuatrimestral

las Afore deben solicitar la información correspondiente 0

para la disposición de recursos durante la gestión de los trámites de pensión, incluyendo el número de clave ban-caria estandarizada (CLABE) de la cuenta bancaria del trabajador en la que, en su caso, se deben depositar los recursos a tenga derecho. La falta de presentación de esta información no es impedimento para que las Administra-doras gestionen las pensiones, ypara el trámite de devolución de recursos de la subcuenta 0

de vivienda, las Afore están obligadas a dar al trabajador un documento de conformidad de devolución de saldo de la sub-cuenta de vivienda, en el que indiquen los datos de identifi ca-ción del cuentahabiente y el monto de los recursos a devolver, a fi n de que aquél lo fi rme en caso de estar de acuerdoLas Disposiciones entraron en vigor el pasado 20 de no-

viembre de 2012, y con ello se abrogan a sus similares del 2 de julio de 2012.

SEGURIDAD SOCIAL

Retiros programados para pensionados IMSS (20 de julio de 2012) 0

07 Seg Social.indd 11 11/29/12 4:43:58 PM

Año XXVI • 4a. Época • 30 de noviembre de 2012

29002JURÍDICO CORPORATIVO

EN OPINIÓN DE

Las Asociaciones Público–Privadas han cobrado fuerza para quien contratará con el gobierno, la publicación de su Reglamento no hace sino afi anzarlas más

APP ya están reglamentadas

05 PARA TOMARSE EN CUENTAELECTRÓNICO O NO, ES CIGARRO 0

DE AZAR Y TRAGAMONEDAS 0

ESTADO: A RESPONDER DE DISTINTAS MANERAS 0

NUEVO REGLAMENTO EN EL DF PARA LAS AP 0

09 LA EMPRESA CONSULTA GRAN APORTACIÓN, ¿POCOS DERECHOS? 0

SOFOM, AVISE A CONDUSEF 0

PROMOCIÓN DE INMUEBLES: CONTRATO DE 0

ADHESIÓNPAREDES: NO DIVIDAN A LOS VECINOS 0

11 RÉGIMENPÓKER 0 MIGRATORIOAcuerdos y Lineamientos son emitidos para articular la Ley de Migración y su Reglamento con los nuevos trámites aplicables

13 NORMAS OFICIALESDISPOSICIONES DICTADAS POR LAS DIVERSAS 0

SECRETARÍAS DE ESTADO EN EL PERIODO COMPRENDIDO DEL 14 DE OCTUBRE AL 13 DE NOVIEMBRE

S/P DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE EN 0

MATERIA JURÍDICO CORPORATIVA PUBLICADOS EN EL DIARIO OFICIAL DE LA FEDERACIÓN Y EN LA GACETA DEL DF, EN EL PERIODO COMPRENDIDO DEL 30 DE OCTUBRE AL 13 DE NOVIEMBRE

Sin publicación adicional relevante a lo tratado 1

en los apartados de esta sección

IDCONLINENOTAS EN MATERIA CORPORATIVA PUBLICADAS EN 0

EXCLUSIVA EN NUESTRA PÁGINA WEB EN EL PERIODO DEL 29 DE OCTUBRE AL 9 DE NOVIEMBRE

¿De viaje? Consulta antes en Profeco 1

Prometen reforma energética integral 1

“Buen Fin” aumentará 40% ingresos de 1

empresasAmplían periodo de verifi cación en el DF 1

Habrá cambios legales en benefi cio de DDHH 1

Proponen Internet como derecho universal 1

Quieren mejorar inversión turística 1

IDCONLINE

08 Juridico.indd 1 11/28/12 5:21:41 PM

290

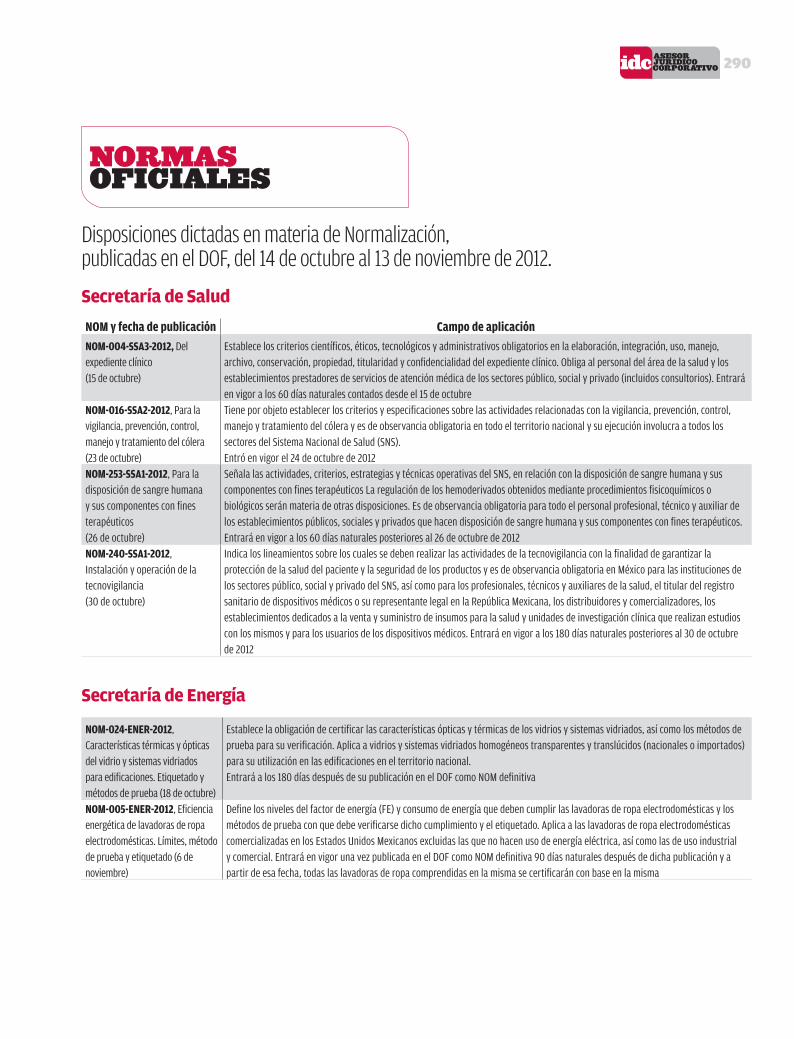

Disposiciones dictadas en materia de Normalización, publicadas en el DOF, del 14 de octubre al 13 de noviembre de 2012.

Secretaría de Salud

NOM y fecha de publicación Campo de aplicación

NOM-004-SSA3-2012, Del expediente clínico(15 de octubre)

Establece los criterios científicos, éticos, tecnológicos y administrativos obligatorios en la elaboración, integración, uso, manejo, archivo, conservación, propiedad, titularidad y confidencialidad del expediente clínico. Obliga al personal del área de la salud y los establecimientos prestadores de servicios de atención médica de los sectores público, social y privado (incluidos consultorios). Entrará en vigor a los 60 días naturales contados desde el 15 de octubre

NOM-016-SSA2-2012, Para la vigilancia, prevención, control, manejo y tratamiento del cólera (23 de octubre)

Tiene por objeto establecer los criterios y especificaciones sobre las actividades relacionadas con la vigilancia, prevención, control, manejo y tratamiento del cólera y es de observancia obligatoria en todo el territorio nacional y su ejecución involucra a todos los sectores del Sistema Nacional de Salud (SNS). Entró en vigor el 24 de octubre de 2012

NOM-253-SSA1-2012, Para la disposición de sangre humana y sus componentes con fines terapéuticos(26 de octubre)

Señala las actividades, criterios, estrategias y técnicas operativas del SNS, en relación con la disposición de sangre humana y sus componentes con fines terapéuticos La regulación de los hemoderivados obtenidos mediante procedimientos fisicoquímicos o biológicos serán materia de otras disposiciones. Es de observancia obligatoria para todo el personal profesional, técnico y auxiliar de los establecimientos públicos, sociales y privados que hacen disposición de sangre humana y sus componentes con fines terapéuticos. Entrará en vigor a los 60 días naturales posteriores al 26 de octubre de 2012

NOM-240-SSA1-2012, Instalación y operación de la tecnovigilancia(30 de octubre)

Indica los lineamientos sobre los cuales se deben realizar las actividades de la tecnovigilancia con la finalidad de garantizar la protección de la salud del paciente y la seguridad de los productos y es de observancia obligatoria en México para las instituciones de los sectores público, social y privado del SNS, así como para los profesionales, técnicos y auxiliares de la salud, el titular del registro sanitario de dispositivos médicos o su representante legal en la República Mexicana, los distribuidores y comercializadores, los establecimientos dedicados a la venta y suministro de insumos para la salud y unidades de investigación clínica que realizan estudios con los mismos y para los usuarios de los dispositivos médicos. Entrará en vigor a los 180 días naturales posteriores al 30 de octubre de 2012

Secretaría de Energía

NOM-024-ENER-2012, Características térmicas y ópticas del vidrio y sistemas vidriados para edificaciones. Etiquetado y métodos de prueba (18 de octubre)

Establece la obligación de certificar las características ópticas y térmicas de los vidrios y sistemas vidriados, así como los métodos de prueba para su verificación. Aplica a vidrios y sistemas vidriados homogéneos transparentes y translúcidos (nacionales o importados) para su utilización en las edificaciones en el territorio nacional. Entrará a los 180 días después de su publicación en el DOF como NOM definitiva

NOM-005-ENER-2012, Eficiencia energética de lavadoras de ropa electrodomésticas. Límites, método de prueba y etiquetado (6 de noviembre)

Define los niveles del factor de energía (FE) y consumo de energía que deben cumplir las lavadoras de ropa electrodomésticas y los métodos de prueba con que debe verificarse dicho cumplimiento y el etiquetado. Aplica a las lavadoras de ropa electrodomésticas comercializadas en los Estados Unidos Mexicanos excluidas las que no hacen uso de energía eléctrica, así como las de uso industrial y comercial. Entrará en vigor una vez publicada en el DOF como NOM definitiva 90 días naturales después de dicha publicación y a partir de esa fecha, todas las lavadoras de ropa comprendidas en la misma se certificarán con base en la misma

NORMAS OFICIALES

08 Juridico.indd 13 11/28/12 5:21:41 PM

290

NOM-031-ENER-2012, Eficiencia energética para luminarios con diodos emisores de luz (leds) destinados a vialidades y áreas exteriores públicas. Especificaciones y métodos de prueba (6 de noviembre)

Indica las especificaciones de eficacia luminosa para los luminarios con diodos emisores de luz (leds), destinados a vialidades y áreas exteriores públicas, así como los métodos de prueba aplicables para verificar dichas especificaciones. Asimismo, establece el tipo de información de características técnicas esenciales acordes con el uso destinado, que deben llevar los productos objeto de esta NOM que se comercialicen dentro del territorio de los Estados Unidos Mexicanos y de igual forma, atiende la necesidad de que dichos productos propicien el uso eficiente y el ahorro de energía.Aplica a dichos luminarios comercializados e instalados en el territorio nacional para alumbrar vialidades y áreas exteriores públicas. Estará en vigor a los 180 días naturales después del 6 de noviembre de 2012 y a partir de esa fecha, todos los luminarios con leds comprendidos dentro del campo de aplicación, deben certificarse con base en la misma

08 Juridico.indd 14 11/28/12 5:21:42 PM

Año XXVI • 4a. Época • 30 de noviembre de 2012

29002COMERCIO EXTERIOR

06 PARA TOMARSE EN CUENTANO A LA IMPORTACIÓN DE 0 E-CIGARRILLOSAL PANEL CONTRA ARGENTINA 0

REGULARIZACIÓN DE AUTOS EN CHIHUAHUA 0

08 LA EMPRESA CONSULTAREPORTE IMMEX ¿AUN CON PROGRAMA CANCELADO? 0

ENVÍOS POR VÍA POSTAL 0

OBSEQUIOS SIN DOCUMENTOS DE ORIGEN 0

¿AUTORIZACIÓN DE DESPERDICIOS IMMEX? 0

09 RESOLUCIÓN MISCELÁNEAAJUSTAN REGLAS A FAVOR DEL CONTRIBUYENTE 0

La autoridad aclara cada vez más las fi gura de transmisión de datos de la factura y documentos, revíselo en las reformas a las RCGCE 2012

13 DE ACTUALIDADSÍNTESIS Y COMENTARIOS SOBRE LO MÁS RELEVANTE 0

PUBLICADO EN EL DOF, DURANTE EL PERIODO DEL 30 DE OCTUBRE AL 13 DE NOVIEMBRE

Decreto por el que se modifi ca el diverso por el 1

que se otorgan facilidades administrativas en Materia Aduanera y de Comercio Exterior

IDCONLINE NOTAS EN MATERIA DE COMERCIO EXTERIOR 0

PUBLICADAS EN EXCLUSIVA EN NUESTRA PÁGINA WEB DEL 29 DE OCTUBRE AL 9 DE NOVIEMBRE¿QUIÉN SE CONSIDERA EXPORTADOR AUTORIZADO? 0

¿SALDRÁS DE PUENTE O VACACIONES AL 0

EXTRANJERO?EXPORTACIONES HAN CRECIDO MÁS DE 13% 0

PRIMERA REFORMA A LAS RCGCE 2012 0

REGULARIZARÁN AUTOS EN CHIHUAHUA 0

Una misma conducta puede tener consecuencias administrativas y penales, por eso observe sus alcances

Cuándo el comercio ilícito es un delito

EN OPINIÓN DE...

IDCONLINE

09 Com Exterior.indd 1 11/28/12 5:22:27 PM

ESTO ES LO QUE DEBIO LEER EN ESTE NUMERO

ESTO ES LO QUE DEBIO LEER EN ESTO ES LO QUE DEBIO LEER EN ESTO ES LO QUE DEBIO LEER EN ESTE NUMERO

Para comentarEl artículo Segundo de las Disposiciones de Vigencia Temporal de la LISR para 2010, permitirá reducir, a partir del ejercicio 2013, la tasa del ISR en un punto porcentual, siempre que dicho numeral no sea reformado este año

RevisarEl incumplimiento de algunas obliga-ciones en materia de comercio exterior implican sanciones de carácter admi-nistrativo pero también de índole penal para el contribuyente infractor

No olvidarA más tardar el 19 de diciembre se debe cumplir con el pago del aguinal-do, por lo que es conveniente revisar el marco legal de esta prestación, así como el procedimiento para calcular su impuesto

Que hay de nuevo

Reglamento de la Ley de Asociaciones 0

Público Privadas, por ello ahora México cuenta con un régimen federal especial y unifi cado sobre la materia JC02

Disposiciones de carácter general en 0

materia de operaciones de los Sistemas de Ahorro para el Retiro, destacando los procedimientos de protección de datos personales de los titulares de las cuentas individuales SS10

Primera Resolución de Modifi caciones 0

a las Reglas de Carácter General en Materia de Comercio Exterior 2012, que reforma la obligación de transmitir los documentos relativos a las operaciones en la materia CE09

Reglamento de la Ley de Instituciones 0

de Asistencia Privada para el DF, cuyo propósito es regular su organización, así como las atribuciones de la Junta de Asistencia Privada del DF JC09

Lo que aprendíCuando un trabajador pierde su trabajo 0

y acude al IMSS para solicitar servicios médicos dentro de las ocho semanas posteriores a su baja, se le debe ga-rantizar el acceso a la salud hasta su re-cuperación, aun cuando la atención se prolongue por más tiempo del señaladoEl cigarro electrónico no cuenta con 0

registro sanitario; por ello su contenido y propiedades como tratamiento no se han comprobado por la COFEPRIS, en consecuencia su importación es ilegalSi un colaborador sufre una enfer- 0

medad general que le impide laborar, tiene derecho a recibir una pensión por invalidez, siempre que acredite tener al menos 250 semanas cotizadas en el IMSS, pero si se le dictamina una inva-lidez del 75% o más, solo requiere 150

PARA PROFUNDIZAR

Ponen límite a la generación de salarios caídosLa duración de los juicios laborales es una losa para los patrones, pues mientras más tiempo tome su resolución, mayor será la cuantía de los salarios caídos, de ahí la importancia de que el decreto de reforma a la Ley Laboral pretenda limitarlos a un año, no obstante las diversas consecuencias que eso conlleva

Guía de trámitesRequisitos que debe contener una 0

contestación de demanda de nulidad, así como los efectos del allanamiento de la autoridad fi scal como estrategia para evitar que el tribunal estudie el fondo del asunto en litigio Procedimiento de responsabilidad patri- 0

monial del Estado, mediante el cual los particulares pueden demandar a aquél el pago de una indemnización cuando un acto administrativo irregular les cause daño en sus bienes o derechos

09 Com Exterior.indd 14 11/28/12 5:22:27 PM