Revista Ekos - Especial Seguros Ecuador 2013

108

description

Revista Ekos - Edición 227 - Marzo 2013

Transcript of Revista Ekos - Especial Seguros Ecuador 2013

Guayaquil: Galerías Hilton Colón Quito: González Suárez y Muros. Cumbayá: Paseo San Francisco.

TRAJES DESDE $585

ww

w.b

ugga

tti.c

om.e

c

[pág. 8]

equipo editorial

Ricardo Dueñas Novoa Presidente [email protected]

Mauricio Morillo Wellenius Vicepresidente [email protected]

Sofía Chávez Tamayo Gerente Regional Revista Ekos Negocios [email protected]

Francisco Flores Taipe Coordinación Económica [email protected]

Silvana González Vega Coordinación Editorial [email protected]

Staff de Investigación Ángel Cahuasquí Domínguez Xavier Gómez Muñoz Guillermo Morán Cadena

Andrea Mendoza Ojeda Subgerente Responsabilidad Social [email protected]

Unidad de Análisis Económico Víctor Zabala Juan Carlos Zabala Fausto Maldonado

Arelis Carbalí Apunte Editora Gráfica [email protected]

Staff de Diseño e Ilustración Alejandra Zárate Hernández César Álvarez Rojas Jairo Molina Morales Xavier Tuguminago

Portada: Arelis Carbalí Apunte Fotografía: David Gómez Silvers Fotos: Shutterstock

ComerCializaCión

Mónica Vinueza Paz Comercial Revista Ekos Negocios Ext. 210 / celular 0992522756 [email protected]

Andrea Ayoví Tamayo Comercial Revista Ekos Negocios Ext. 252 / celular 0998324330 [email protected]

operaCiones y atenCión al Cliente

Karla García Arias Subgerente Telf: (593-2) 244 33 77 Ext. 251 [email protected]

Fernanda Mendoza Coppiano Telf: (593-2) 244 33 77 Ext. 244

Ximena Pérez Valenzuela Suscripciones Telf: (593-2) 244 33 77 Ext. 243

cr

éd

ito

s

contenido

@revistaekos

REVISTA EKOS NEGOCIOS

Impresión Ediecuatorial

Las opiniones vertidas en los artículos son responsabilida2WWd exclusiva de sus autores y no comprometen a la Revista ni a sus editores. Se prohibe la reproducción total o parcial del material gráfico y editorial sin previa autorización de los editores.

ContaCto

Av. NNUU 1014 y Amazonas, Edificio La Previsora, Torre A, oficina 802 PBX: (593-2) 244 3377 / Fax: (593-2) 244 1519 Quito - Ecuador [email protected]

www.ekosnegocios.com

nos visitó

Hablar del Presidente Ejecutivo de La Fabril, es hablar de innovación y

vocación empresarial

{pág. 20}

mejores práCtiCas gerenCiales

Los líderes de las áreas de Marketing (Coca-Cola) y Gestión de Talento

Humano (Pacificard) diseccionan sus importantes quehaceres.

{pág. 80}

Revista Ekos Negocios recoge los datos 2012 generados por las 42 entidades

que dan fuerza a este cambiante e importante sector.

segurosSector

ECUADOR 2013

Indicadores

sistemaasegurador {pág. 34}

[pág. 10]

Especial Seguros 2013editorial

Revista Ekos Negocios exami-na, como cada año, el desempe-ño de las empresas aseguradoras, hablamos de las intermediadoras financieras que captan el aho-rro del excedente de las empresas y personas y se comprometen a restituirlo en caso de ocurrencia de un evento de riesgo.

¿Por qué lo hacemos? Sin du-da, porque creemos que las em-presas de seguros son entidades encaminadas a generar confian-za a través de la gestión de ries-gos, por lo que los servicios que prestan permiten canalizar aho-rro para mitigar riesgos presentes o futuros. De ahí que transparen-tar sus cifras y buenas prácticas es vital.

El incremento de la incertidum-bre de los mercados financie-ros y la posibilidad de pérdidas que existen en las transacciones y operaciones, tanto del mercado real de bienes como del mercado monetario y bursátil, incentivan cada vez más a los agentes eco-nómicos para trabajar con una entidad de seguros.

Creemos, también, que estas ins-tituciones dependen de la correc-ta medición de los riesgos que asumen, porque ante la ocurren-cia de un siniestro no programa-do, el patrimonio de las entida-des puede verse comprometido, afectando su sostenibilidad en el tiempo.

El sistema de seguros privados en Ecuador, atravesó durante 2012 un proceso de fusiones, liquida-ciones y ventas de algunas enti-dades que lo conforman, lo que sumado a los cambios en norma-tiva y al ajuste de los catálogos de cuentas y mecanismos de su-pervisión, ha trasformado el pa-norama y composición del sector de forma representativa.

En las páginas centrales de es-ta edición, el equipo de Análisis Económico de Corporación Ekos, pasa revista a la situación y evo-lución de los activos, primas, re-sultados y siniestros de estas en-tidades en el último año.

Estimado Lector, esperamos dis-frute de esta edición.

recuerde visitar nuestro portal www.ekosnegocios.com@revistaekos

REVISTA EKOS NEGOCIOS

[pág. 12]

panorama empresarial

La Vicepresidencia de la Unidad de Cadena de Valor de Cervecería Nacional (CN) presentó su División de Desarrollo de Proveedores. El objetivo: que los pro-veedores integren y compartan en sus modelos de negocio valores como la ética, transparencia y soste-nibilidad -promulgados por CN-. En ese marco se es-tablecerán diálogos para encontrar sinergias e impul-sar valor a través de sus cadenas de abastecimiento.

Mazda CX-5 brilló en el SUV de las Américas 2013, reconocimento que se realiza, por séptima oca-sión consecutiva, bajo organización de la Federa-ción Interamericana de Periodistas del Automóvil.De igual manera, este modelo fue elegido el mejor au-to de 2012 en Japón, recibiendo esta nominación con 363 votos, en este resultado se consideró las innovaciones en tecnología que posee el vehículo.

presentación de plan de acción 2013

Continental Tire Andina realizó la reunión anual con sus distribuidores para presentar su plan de acción 2013. Los temas destacados fueron: el desarro-llo y ampliación de portafolio; inversiones en la planta de producción; in-novadoras acciones de marketing; y, su orientación a la filosofía Conti Life Cycle que busca reducir el costo por kilómetro para el transportista. Ade-más, la empresa reconoció con una placa el aporte a cada uno de sus dis-tribuidores, al celebrar los 50 años de la primera llanta hecha en Ecuador.

cadena de Valor importante reconocimiento

resultados financieros 2012

Durante 2012 el Grupo Mapfre superó sus ingresos en un 7,5%, con una facturación de 25 301,2 millones de euros. El presidente del Gru-po, Antonio Huertas oficializó las cifras y manifestó que esto se debe al buen comportamiento del mercado exterior, sobre todo en Brasil y Es-tados Unidos. Las primas han superado los 21 579 millones de euros, lo que representa un incremento del 10,1%. Su estrategia de diversificación geográfica y de negocio es crucial para estos resultados de Mapfre.

ac

tu

al

ida

d

[pág. 14]

panorama empresarial

Llorente & Cuenca Quito incorporó a la dirección general de la oficina a Catherine Buelvas, profe-sional colombiana experta en comunicación y Res-ponsabilidad Social Empresarial. Junto a la nueva directora y a Gonzalo Ponce Leiva, Presidente de la firma en Ecuador, se profundizará el desarrollo de sus áreas de Comunicación Corporativa, Mar-keting, Comunicación de RSE y Asuntos Públicos.

Fortalecimiento de equipo

materiales innovadores y ecológicos

Vicunha Têxtil y Enkador firmaron una alianza a favor de la conserva-ción del medio ambiente, promoviendo tejidos planos producidos a par-tir del reciclaje de botellas Pet y marcando la tendencia más importante del siglo, “La moda Ecológica”. Con este convenio, el sector usará telas vanguardistas y amigables con la naturaleza. ECO-D de Vicunha es una línea textil que reúne las características de belleza, moda y confort en el jeanswear.

Al cierre del ejercicio económico del año pasado, la empresa de Medicina Prepagada Humana registró una cartera de más de 216 000 afiliados. Este im-portante número permitió que la compañía obtenga un crecimiento de más de un 25% en relación con las ventas del año previo. Adicionalmente, estos resulta-dos se ven reflejados en la Calificación de Riesgo “AA”.

crecimiento importante

nueva planta de pintura

GM OBB del Ecuador abrió las operaciones de su Nueva Planta de Pin-tura, una de la más modernas de la región. Se trata de uno de los ma-yores proyectos de ampliación y modernización de sus instalaciones; la inversión de la tercera fase de la Planta ascendió a USD 32 millones. La obra requirió de 10 años de diseño y planeación y con ella se reafirma el el compromiso de la compañía con sus colaboradores, clientes y el país.

ac

tu

al

ida

d

panorama empresarial

Minelab, empresa global en detección de oro y de-tectores portátiles de metal, anunció en la conferen-cia Mining Indaba en la ciudad del Cabo (África del Sur), la creación de una división de minería de oro. El fin es apoyar a los mineros artesanales de la pequeña escala y buscadores de oro en todo América Central y América Latina, incluyendo Ecuador. La nueva divi-sión dará soporte exclusivo al mercado de minería de oro de pequeña escala mundial y sus comunidades.

apoyo a minería artesanal

McDonald’s presentó su campaña "Más allá de la cocina", un viaje hacia los campos de Ecuador don-de son plantadas y cosechadas las lechugas y otros ingredientes de los productos que se consumen en la cadena de restaurantes. A través de varios canales de comunicación se presentan testimonios de provee-dores y empleados, acompañados de imágenes de los cultivos en los campos en Quito –en el km 25 vía interoceánica, sector Pifo–, provincia de Pichincha.

demostración de procesos

[pág. 16]

ac

tu

al

ida

d

mirador internacional

research in motion cambia su nombre a Blackberry

ups de eaton, certificado por energy star

lenovo premia a sus socios de negocios

En el marco del lanzamiento de su nueva plataforma de computación móvil Blackberry 10, la compañía es-tadounidense Research In Motion asume el nombre de su célebre smarthphone, Blackberry. De esta manera, la compañía busca tener una única presencia global, puesto que en el resto del mundo es más conocido por el nombre de su producto. “Decir que hemos reinven-tado la compañía no es suficiente, hoy es un nuevo día en la historia de BlackBerry”, dijo Thorsten Heins, Pre-sidente y CEO de la organización.

Eaton, fabricante industrial, obtuvo la calificación ENERGY STAR® en sus sistemas de alimentación inin-terrumpida (UPS), modelos: 5P, 5PX y 9PX. Esta dis-tinción forma parte de un programa de la Agencia de Protección Ambiental y el Departamento de Energía de los Estados Unidos. Al recibir esta distinción, Eaton asegura que sus sistemas UPS permitan a sus usuarios reducir de manera efectiva el uso de electricidad y su huella de carbono.

Lenovo lanza su programa “Comunidad Lenovo”, que busca afianzar la relación de la compañía con sus so-cios de negocio a través de beneficios por compras tri-mestrales en equipos de la línea THINK. Álvaro Fischer, Gerente de SMB en Lenovo, afirmó que el programa “acerca aún más a nuestros partners para retribuir la labor que realizan”. Entre los beneficios que otorga esta iniciativa se encuentra la capacitación y entrena-miento para la fuerza de ventas del canal a través de Lenovo Partner Network.

[pág. 18]

mirador internacional

palig aterriza a méxico

nuevo canal de televisión en internet

apuesta ecológica en serbia y croacia

Pan-American Life Insurance Group (Palig), empresa de gran prestigio en el rubro de seguros y servicios fi-nancieros, recibió autorización de la Secretaría de Ha-cienda para iniciar operaciones en México, donde co-mercializará su seguro internacional de gastos médicos mayores y los productos de accidentes personales. La compañía, que tiene más de 100 años de creación, ha establecido una reputación de confianza basada en una trayectoria que la coloca como una de las asegu-radoras de mayor solidez financiera con presencia en 22 países en el globo.

Después del éxito demostrado por empresas como Netflix y Apple, la compañía de procesadores Intel prepara el lanzamiento de un nuevo canal de televi-sión en Internet. Intel Media sería el nombre con el que se le conocería a este medio que emitirá TV en directo y contenido bajo demanda. Actualmente, la compañía negocia con proveedores de contenidos. La firma ha mantenido en secreto -durante meses- la es-trategía de lanzar un servicio de televisión mediante un decodificador.

La alternativa de energía limpia y renovable es llama-tiva. No es de extrañarse que empresas como Upso-lar, proveedor a nivel mundial de módulos solares PV, no detienen su expansión. Ahora están presentes en países como Croacia y Serbia. La empresa lo ha hecho a través de un acuerdo de distribución exclusivo con Plan-net Solar, especialista en servicios solares de la región de los Balcanes. En 2013, está previsto que los mercados serbio y croata eleven su capacidad hasta los 10 MW y 15 MW de capacidad solar instalada.

ac

tu

al

ida

d

oportunidades de negocio

Francisca [email protected]: 244 3377 Ext 238Cel 0999717838

Comuníquese con nosotros:

Nuestros medios:

Impresos

Web

Eventos

Gestión de datos

/

12.000oportunidades de negocio

Nuestros medios:

Impreso

We

os

os

os

eb

Es el canal para ofrecer su producto o servicio a los 4.000 hoteles, restaurantes y clubes más importantes del Ecuador.

Todas las herramientas para llegar a lostomadores de decisión de compra del Sector de la Hospitalidad.

12.000

Powered by

[pág. 20]

¿ Genialidad, sentido común, genética? Triunfar -de ma-

nera sostenida- en el mundo de los negocios requiere de todo ello y de una pizca de buena suer-te. ¡Sí! La convergencia de estos elementos puede derivar en una empresa exitosa. Si no lo cree, es-tá el caso de Carlos González Ar-

carlos gonzález arTIgas DÍazHablar del presidente ejecutivo de la Fabril, es hablar de innovación y vocación empresarial.

nos visitó una entrevista exclusiva con

tigas Díaz, Presidente Ejecutivo de La Fabril, mentor de una de las organizaciones más solidas y fructíferas del país.

El alto ejecutivo encarna un ejem-plo de sabiduría e instinto para hacer negocios, bajo una cons-

tante: innovar. De ahí que a la empresa se la conozca como “la industria de las ideas”.

Su inspiradora carrera y aciertos fueron develados en una distendi-da charla junto a Ricardo Dueñas, Presidente de Corporación Ekos.

Ge

st

iÓn

Y e

st

ra

te

Gia

[pág. 21]

El punto de partida

Hay algo en la mirada de Carlos González Artigas Díaz que dela-ta a un hombre con un arraiga-do sentido de la importancia de la familia. Y sus palabras lo cons-tatan: “tuve la suerte de ser muy unido a mi padre, siempre estu-ve con él”, comenta el ejecutivo, quien es el menor de cuatro hijos (Ramón, Pepe y Jaime).

"Mi papá vino de España a cose-char muchos éxitos en este país y yo fui el encargado de seguir sus pasos". Su ejemplo fue su princi-pal motivación para tomar la de-cisión que cambió en 180 grados el rumbo de su vida.

Su padre siempre le guió a ser un gran empresario, sentar bases só-lidas para generar fuentes de em-pleo, ser un motor productivo que ayude al desarrollo no solo de su familia sino de todo el Ecuador; el trabajo para él no es parte de una

obligación es una filosofía de vida y, por ello, este CEO eligió ser un gran emprendedor. Hoy en día es uno de los más destacados de la geografía nacional.

Este quiteño, quien estudió en la escuela Borja 2, junto a quienes hoy también son importantes em-presarios como Roberto Isaías y Fidel Egas, y luego en el Colegio San Gabriel; incursionó de mane-ra joven en los negocios "por lo que optó por la universidad de la vida", comenta entre risas y anéc-dotas.

Pocos tienen idea de los inicios de este gran hombre, que comenzó cuando arrendó una desmotadora de algodón después de empren-der ciertas actividades que le per-mitieron generar un capital para poder ingresar a este negocio, y fue así cuando a la corta edad de 17 años comenzó a comercializar productos de las haciendas y de pueblos pequeños de la provincia

"El CREDO de La Fabril, que es un documento elaborado con la participación de los colaboradores de todos los niveles de la empresa, expresa las creencias que guían día a día nuestra gestión y relación con nuestros colaboradores, clientes, consumidores, proveedores, autoridades y demás partes relacionadas con nuestros productos y actividades".

"Dentro de La Fabril creemos en nosotros, en el trabajo en equipo, en la innovación y calidad, en el desarrollo y progreso pero sobre todo, creemos en el futuro".

Carlos González Artigas Díaz (der.), Presidente Ejecutivo de La Fabril, junto a Ricardo Dueñas, Presidente de Corporación Ekos.

Credo empresarial

[pág. 22]

La "universidad de la vida y el trabajo" le ha dejado a Carlos González Artigas Díaz dos grandes lecciones, que él comparte con los nuevos emprendedores:

1. "Hay que rodearse de gente capaz porque si uno quiere hacer todo, no hace nada. La gente capaz cuesta, pero sale más barato que escoger a una persona ineficiente".

2. "Es vital ser serio para que la gente crea en uno y se te abran las puertas por todos los lados".

dos Consejos de oro

de Manabí, que llevaba a vender a Manta, ciudad donde desarrolló su emporio industrial.

En el km 5,5 Vía Manta-Monte-cristi, donde actualmente están ubicadas las oficinas principales y el complejo industrial de La Fa-bril, con una gran visión empre-sarial terminó incursionando, por afinidad, en la actividad de refi-nación de aceites y grasas vegeta-les, para lo que utilizó una planta donde se refinaba hasta 12 to-neladas de aceite de algodón en sus primeros pasos dentro de es-ta área.

De ese año data aceite Sabrosón, el cual se expendía en toneles de 20 litros “y lo compraban los res-taurantes chinos, en su mayoría". González siempre iba por más, “luego puse al aceite en botellas y obtuve el 2% del mercado, hoy somos líderes”, dice enfático y or-gulloso de su gestión.

Finalmente, en 1983 incluyó den-tro de sus planes industriales la producción de jabones de lavar. Sus interminables ideas han de-

rivado en más de 250 productos industriales y 32 marcas de con-sumo masivo.

Ser empresario

“Siempre en la vida hay altos y bajos”, sentencia el empresario, quien además no cree en las so-ciedades -“para las medias los za-patos", dice entre risas mientras reitera que le gusta tomar las de-cisiones-. Él sabe que uno de los momentos más duros de su ges-tión fue cuando La Fabril pasó de ser una empresa pequeña a una mediana. “Viví dos años críticos, pero sabía que debía hacer inver-siones fuertes para llegar a cre-cer”, dice. Su constancia y buenas ideas fueron mayores.

Por ejemplo, en los 90 creó el primer Centro de Investigación y Desarrollo de Aceites y Grasas vegetales en el país. Desde este lugar se han gestado productos grasos de última generación con alto valor nutritivo, como susti-tutos y extensores de manteca de cacao con bases de aceite de Pal-ma y Palmiste.

Ge

st

iÓn

Y e

st

ra

te

Gia

[pág. 23]

Contar con un número mayor de productos motivó a La Fabril a diversificar sus negocios con la inauguración de una fábrica de plásticos (envases), produciendo así recipientes propios para sus aceites, mantecas y margarinas. A la par nació la línea de produc-tos de limpieza y cuidado perso-nal. Es decir que La Fabril cumple con todo el círculo de producción para no depender de terceros y así garantizar la eficiencia de sus ventas. Actualmente, la compa-ñía cuenta con una de las plantas de refinación física de aceite más moderna de la región.

la Fabril también cuenta con una fábrica de pescado y haciendas con cultivos de palma africana.[ [

La Favorita, el hito

El golpe definitivo para marcar el liderazgo de La Fabril en Ecua-dor ocurrió en 2002 cuando se adquirió el negocio de aceites y grasas a una multinacional, que incluyó la unidad productiva de las marcas de aceite La Favori-ta, La Favorita Light, Criollo, La Favorita Achiote y las marcas de margarina Marva y Hojaldrina.

El efecto: La Fabril se convirtió en la empresa más grande del sector de aceites y grasas co-mestibles del país, además, de un actor decisivo en la indus-tria latinoamericana de oleagi-nosas. Por ello, “la industria de las ideas" trabaja con el apoyo de 1 980 colaboradores para man-tener la calidad de sus produc-

tos, incentivar la investigación, así como su política sostenida de crecimiento e inversión continua.

Líder puertas afuera y puertas adentro

La solidez de la compañía llevó al CEO a explorar otras geografías. Su reflexión: “esperamos crecer con nuestros productos de hogar y cuidado personal y en el exte-rior, aumentar la cartera de clien-tes". La Fabril exporta produc-tos terminados y materia prima a Cuba, Venezuela, Perú, Colom-bia, Haití, EE UU, Chile, Argenti-na y Brasil.

Crecer más allá de la geografía nacional fue posible por el com-promiso de sus colaboradores. “Me he rodeado de gente capaz y leal". Por ello, el CEO trabaja por mantener un excelente ambiente laboral. En ese terreno tiene va-rios puntos ganados: la rotación es de menos del 1% y cuenta con una de las menores tasas de ausentismo laboral.

González Artigas Díaz también cree en los beneficios. “Hemos ido mucho a la remuneración va-riable. El que más trabaja, más gana", dice. “Mi concepto es que la gente tiene que ganar bien y, por tanto, vivir bien. Eso gene-ra más trabajo", lo cual es cla-ve para el desarrollo constante de ideas creativas e innovadoras.

[pág. 24]

H ace 13 años, cuando em-pecé mi carrera de merca-

deo en Procter & Gamble Europa, tuve la suerte de vivir de cerca el nacimiento al interior de la compañía de un nuevo axioma de mercadeo que revolucionó la manera en que las estrategias de cada marca eran definidas.

Sin tratarse de un enunciado de

el MoMenTo De la VerDaD Ha llegaDo

marco vintimilla es emprendedor y profesor en la escuela de empresas de la usFQ.Ha ocupado importantes posiciones de mercadeo en General motors, Quala y procter & Gamble

cómo miles de búsquedas diarias en Google afectan la preferencia de los consumidores por las marcas

complejas teorías, los Momentos de Verdad, definieron con mucho sentido común la necesidad de ganar como marca en dos mo-mentos clave.

El primero, en el punto de venta, cuando la decisión de compra es influenciada por factores como el precio, el empaque, el servicio de ventas, la ubicación en la tienda,

etc. Y el segundo, cuando en el momento de uso, el producto es puesto a prueba en espera de que el beneficio final se cumpla. Ga-nar en estos dos momentos, dice el axioma, constituye la base de una relación de largo plazo entre la marca y el consumidor.

Hoy, gracias a Google, estamos viviendo el nacimiento de un

Ge

st

iÓn

Y e

st

ra

te

Gia

nuevo momento de verdad. El Momento Cero de la Verdad o ZMOT, por sus siglas en inglés. Es-te momento es aquel en el que una persona que busca información sobre un producto, entra al buscador, digita la primera palabra que se le vie-ne a la mente y en segundos encuentra enlaces e información que influenciarán su decisión final de compra.

Jim Lecinski, Vicepresidente en Google, en su li-bro Winning The Zero Moment of Truth, reco-

el momento cero liga a las necesidades de los clientes con el buscador rey del globo: Google.

mienda algunas estrategias que toda marca, inde-pendiente de su industria y tamaño, debe adoptar para ganar en este nuevo momento de verdad.

Entre otras, se debe designar un responsable al interior de la compañía que asegure que la es-trategia en Google funcione. Con mente de con-sumidor, se debe entender cómo la gente busca información sobre nuestro producto. Y es impor-tante optimizar la presencia web de la marca pa-ra dispositivos móviles, ya que con el desarrollo de los teléfonos inteligentes, el primer momento de la verdad y el momento cero cada vez está n más cerca.

Ahora, ingrese a google.com.ec, pensando como lo haría un consumidor tipo y busque información sobre su producto. Si su marca no aparece en los primeros lugares, usted tiene trabajo pendiente.

E n 2012 la película NO, cau-só remesón, al punto de

ser nominada para competir por el premio Oscar a Mejor Pelícu-la Extranjera en 2013. Este filme narra la historia de un Director Creativo quien fue el responsa-ble de la campaña por el “No” en el plebiscito que sacó del poder a Augusto Pinochet y devolvió a Chile a la democracia perdida por la dictadura.

la publIcIDaD es un DesafÍo

por: investigación ekos negocios / Fotografía: ekos negocios

Kato asato, renombrado creativo argentino, dirige los acertados pasos de la agencia creacional. él busca implantar un estilo propio de publicidad.

La cinta es una muestra del poder que tiene la publicidad en las de-cisiones de las personas, las cua-les pueden orientarnos a comprar un producto o cambiar la historia entera de un país. Mucho más en los tiempos modernos, en los que la comunicación se ha vuelto de doble vía, activa, veloz y donde la persona es cada vez más exi-gente en lo que consume.

Uno de los países que mejor cap-ta esta tendencia es Argentina, nación considerada una real po-tencia en publicidad, y que en estos tiempos ocupa el quin-to lugar del ranking mundial de creatividad.

Además, es en ese país donde se ubica una de las mejores escuelas de Creativos del continente (Es-cuela Superior de Creativos Pu-

Ge

st

iÓn

Y e

st

ra

te

Gia

blicitarios), de la cual, han salido muestras que se grabaron en la retina de la gente.

Uno de los integrantes del Conse-jo Directivo de la afectuosamen-te llamada “Escuelita” aterrizó a mediados de 2012 en Ecuador con un objetivo muy claro: crear un estilo propio de publicidad en el país. Hablamos de Kato Asato, renombrado creativo latinoame-ricano, quien ha paseado su ta-lento por México, Argentina, Co-lombia, Chile y más. Él llegó bajo el auspicio de Creacional, una de las agencias de publicidad más importante del país.

Asato visitó Ekos Negocios para compartir los motivos de su lle-gada al país y difundir su filo-sofía, enfocada en generar nego-cios creativos y exitosos.

¿cuáles fueron tus motivaciones para llegar a ecuador? ¿Qué esperas de este mercado?

Al ser parte de ‘La Escuelita’ pude estar al tanto de lo que sucede en labor publicitaria a nivel regional. En este sentido, veo a Ecuador como un mercado emergente, cre-ciente (a todo nivel), un país lleno de oportunidades.

No me gusta el estado de confort, eso alienta a la mediocridad, veo en Ecuador un desafío interesante y, de la mano de Creacional, espero estimular para que se mejore el posicionamiento a nivel interna-cional, lo que a su vez traerá una mejor apreciación de la región.

¿cómo concibes la creatividad? ¿Qué fallas observas en la aplicación de ésta en la publicidad regional?

Es importante entender que la

creatividad es un arma ante una memoria selectiva. A qué me refie-ro. Si tu sales a pasear, rara vez re-cuerdas cuántas señales de pare o en general de tránsito encontraste, porque son cosas cotidianas y co-mo tal, tu cerebro no las selecciona para recordarlas. Es por eso que la publicidad debe ser diferente, debe ayudar a presentar una marca de manera creativa, solo así se queda-rá en la mente de las personas.

En la región, a excepción de Bra-sil y Argentina, la publicidad no provoca este impacto, porque está muy alejada de la realidad de la gente. Si hay algo en lo que soy muy crítico, es en mencionar que lo que sale en televisión no es la vida real. Los creativos deben salir a la calle, observar mejor el comportamiento de las personas y, de esta manera, mostrar a marcas mucho más cercanas a ellas.

Se debe dejar de pensar en el con-cepto de consumidor y ver más a la persona que está al frente. Más aún en el actual mundo on-line.

ahora que te refieres a la parte tecnológica, ¿Qué opinión te mere-cen las redes sociales? ¿cambiaron la relación de marca y publicidad?

¡Por supuesto! Las redes sociales cambiaron totalmente la comu-nicación de marca. Por ejemplo, antes ‘yo marca’, pautaba en un medio y te hablaba a ti como con-sumidor y, en base a ello, se toma-ba una decisión. Ahora ‘yo marca’ te hablo, pero hay alguién que te responde y si tal vez no le gustó debes lidiar con eso para evitar que te afecte. Ante esto, la marca debe ser muy inteligente.

Se debe entender que la publicidad es subjetiva, no a todos les gusta, por tanto, lo más importante es enfocarte en tu público objetivo, es a ellos a quienes debes llegar.

Se debe ser inteligente para escu-char y saber si actuar o no. Pero, sobre todo, se debe actuar con

Kato Asato afirma que la globali-zación no solo impacta en temas económicos o tecnológicos; sostie-ne que debe estar presente en toda relación humana, por tanto, todos en una compañía deberían estar enterados y empapados de lo que se hace en diferentes áreas.

Atrás quedó el concepto que dividió a las organizaciones en segmentos, los cuales crearon una falsa sensación de superioridad y en el que cada departamento se creía mejor que otro, lo que provo-có que cada uno sea dueño de una verdad. La globalización impulsa a un trabajo colaborativo.

“Un creativo que quiera formar parte de Creacional debe tratar de aprender todo y, además, tener actitud”, dice.

Los mercados cada vez demandan más de las personas. Un ejemplo es el campo educativo; antes, con ser licenciado, bastaba, ahora ni un masterado te garantiza una posi-ción laboral óptima.

La tEoría dE La gLobaLización dE FuncionES

[pág. 28]

Ge

st

iÓn

Y e

st

ra

te

Gia

mucha intuición para diferenciar entre lo que la gente dice, hace y lo que dice que hace. La Sicología es muy importante para decodifi-car lo que las personas realmente quieren.

Háblanos sobre tu filosofía del miedo y tu perspectiva de las empresas ecuatorianas en este sentido.

Por lo general muchas empresas tienen miedo al cambio; pero el miedo tiene algo que no te deja ir más allá, no te permite ver las oportunidades claramente y las puedes perder. En ese sentido, a mi me gusta arriesgar pero conscien-temente.

Es por ello que cuando una agen-cia le transmite a un cliente el ries-go inmerso, pero le da un sustento creativo al mismo, se arriesga. De hecho, he conversado con empre-sas ecuatorianas que están hacien-do así las cosas.

En Ecuador, las organizaciones están dispuestas a afrontar ese cambio y hablan de lo adecuado que es que un creativo les propon-ga estos cambios, así como guías para tomar la decisión.

¿cómo aterrizar una idea loca para que se

convierta en un aporte real al negocio?

El creativo debe tener mucha intuición y el empresario también. De esta manera se puede tener una mayor certeza de las ideas a de-sarrollar. Sin embargo, no hay una fórmula mágica para lograrlo, ante esto la mejor opción es minimizar los riesgos.

Ante una idea de un recurso creativo lo primero es pensar una estrategia, una planificación que permita comprender los costos de ponerla en marcha. Después se pasa a la parte conceptual, luego a las ideas y en ese momento, se empieza con la ejecución.

El proceso a seguir debe ser orde-nado para determinar los costos reales y minimizarlos. En Creacio-nal, por ejemplo, somos nuestros propios clientes y, de esa manera, probamos si la campaña sirve o no. Un vicio del creativo es que tenemos ideas geniales, pero lo son solo para nosotros, ahí está la diferencia en la agencia, la cual siempre debe innovar para el ne-gocio, para el cliente y para toda la industria en general.

Antes de plantear una idea se debe pensar en negocio y cuestionarnos sobre si esa es la mejor manera de ser un creativo efectivo.

Creacional nace en octubre de1985 y en mayo de 1991 ingresa a la Asociación Ecuatoriana de Agencias de Publicidad.

En diciembre de 2007 se integra a la Red de agencias CARAT, que está en 90 países con una fuerte presencia en Latinoamérica.

Desde el año 2012 maneja los me-dios de GM para todo el mundo y Creacional lo hace en Ecuador.

El año pasado Creacional ganó un EFFIE de Plata y ocho premios en el Festival FEPI de creatividad, uno de ellos de oro.

sobre CreaCional

Kato Asato junto a Eduardo Roncoroni, Gerente General de Creacional/AAG.

¿cómo lograr éxito a corto plazo en una implementación de crm?

¿ Está usted pensando en im-plementar una solución de

CRM? Seguramente tiene algunos reparos. ¿Necesito realmente un sistema CRM? ¿Cómo reacciona-rán mis empleados ante los cam-bios? ¿Y cómo se medirá el éxito del proyecto? Estas son preguntas que usted debe plantearse, pero comencemos por si usted realmen-te necesita CRM.

¿cómo saber si su negocio está listo para crM?

Algunos signos a considerar:

• Carece de una vista de 360 gra-dos del cliente. • Los reportes de ventas son inexactos y consumen demasiado tiempo.

• Marketing no puede medir el

complicado pero es simple: desde el momento que comienza la im-plementación de una solución de CRM, ¿cuánto tiempo tardará la solución en entregar valor real me-dible a la empresa? Con el enfoque correcto, tan solo sólo 30 días.

¿Qué significa "Valor" para su empresa?

Significa entender las metas y los objetivos de su iniciativa de CRM. Algunos ejemplos:

• Mejores índices de conversión de ventas. • Reducción de los tiempos de res-puesta en servicio al cliente. • Aumento de los ingresos prove-nientes de clientes existentes.

Pensar en grande

Piense a largo plazo y escoja algu-nos indicadores clave que son re-levantes para su negocio. ¿Cuál es

éxito y el ROI de sus campañas. • Cada queja o reclamo se trata como algo nuevo porque carece de un historial de servicio.

“time-to-Value”del crM

Suena algo

su rendimiento ahora en esas áreas? Esa será su línea de base. A conti-nuación, establezca metas ambicio-sas pero alcanzables, sin que dejen de ser un desafío.

comenzar pequeño

Si pudiera mejorar dos cosas en su negocio en los próximos 30 días, ¿cuáles serían? Las cosas pequeñas pero importantes que usted puede medir. Por ejemplo, ¿cuántas llama-das de seguimiento realiza su equipo de ventas en promedio por semana?

actuar con rapidez

Si ha seleccionado una solución ba-sada en la nube, los usuarios deben tener acceso casi de inmediato, pe-ro incluso las implementaciones en infraestructura propias pueden eje-cutarse con rapidez.

conclusión

Los beneficios son superiores a los riesgos potenciales. Si sigue esta re-gla simple: pensar en grande, co-menzar pequeño, actuar con ra-pidez y celebrar el éxito, puede minimizar el miedo al cambio y ge-nerar valor real para su negocio.

Artículo completo en Inglés en:www.plus-projects.com/CRM1/

Crm: generando valor en la implementaCión

inF

or

ma

ciÓ

n c

om

er

cia

l

[pág. 30]

graIMan Y sus eJes De ÉXITo eMpresarIal

labores) trabajan 24 horas, du-rante los 365 días del año, pa-ra producir la cantidad suficien-te de cerámica y porcelanato que abastece el mercado local y lle-gar a 10 puntos de venta inter-nacionales. Su producción diaria es de 30 000 mil metros cuadra-dos y, a partir del segundo se-

Al norte de Cuenca se levanta una de las fábricas más res-

petadas de la industria de la ce-rámica del Ecuador: Graiman.

Está dispuesta en una infraes-tructura de 10 000 metros cua-drados, en la que cientos de ope-rarios (divididos en tres turnos de

mestre del 2013, ascenderá a los 45 000 metros cuadrados.

Desde 1995 Graiman está pre-sente a Canadá, EE UU, Pana-má, Puerto Rico, Costa Rica, Ve-nezuela, República Dominicana, Colombia, Perú y Chile, país en el cual desde mediados del año

mano de obra calificada, materia prima óptima y tecnología de punta configuran su desarrollo.

Visitamos a el palpitar de la industria

Por: Silvana González Vega / Fotos: David Gómez Silvers y cortesía Graiman

ne

Go

cio

s

[pág. 31]

2012 tiene operaciones propias y un Centro Graiman. Revista Ekos Negocios presenció el paso a pa-so de los procesos y su produc-ción general.

Las fases del proceso

Todo inicia en la nave industrial de almacenamiento de las más ricas arcillas, feldespatos y cao-lines (materia prima) que se ex-traen de varias provincias, entre ellas, Zamora Chinchipe, El Oro y Azuay. En grandes dosificadores de materia prima y, de acuerdo con la fórmula de cada producto, se mezclan las arcillas en la can-tidad requerida;esto se controla desde una cabina computariza-da, donde una persona supervisa que la cantidad de material y el tiempo sean los precisos.

La mezcla se transporta en ban-das mecánicas hacia un molino automático, en donde con agua y bolas de alúmina (oxido de alu-minio), se tritura hasta formar la barbotina, (pasta de arcilla ya li-cuada). Ésta es agitada en tan-ques para homogeneizar su tex-tura y se deja en reposo para que

gane mayor volumen. La barbo-tina pasa a la fase de atomizado o secado para absorber el agua que se usó anteriormente; se re-duce a polvo arcilloso, el cual es almacenado en silos, antes de la siguiente fase.

Variedad de productos

En Graiman se concibe un am-plio portafolio de cerámica y por-celanato que contribuye a definir ambientes modernos, acogedores y elegantes. En cerámica, tanto para piso como para paredes, se manejan varios formatos: 30x30, 40x40, 45x45 (centímetros). En paredes: 20x30, 25x35, 25x44.

En porcelanatos, los tamaños varían entre los 32x32, 50x50, 60x60, 40x60 y 32x50 centíme-tros. Las fases de producción de los dos productos son similares y sus variaciones se dan, básica-mente, en los acabados finales.

Continuando con la producción, el polvo arcilloso pasa a gran-des prensas en donde hay moldes preestablecidos para adaptar la

La materia prima es separada en compartimentos individuales (arriba). Después recibe una primera limpieza antes de ir al molino automático (foto dos). Posteriormente, se pasa a la prensa y a un baño de esmalte (fotos 3 y 4).

1

2

3

4

[pág. 32]

forma y tamaño deseados a cada pieza. Enseguida se transporta al área de secado, en donde se ase-gura de extraer toda la humedad existente, para evitar alteraciones en el diseño.

Después viene la esmaltación. En esa área cada pieza recibe un ba-ño de esmalte base; es el turno de la máquina de impresión di-gital, la cual estampa el diseño predeterminado. Graiman fue la pionera en el país en tener es-ta impresora, que representa una nueva generación en la impre-sión inkjet, combinando años entre la experiencia en el sector cerámico y un sistema de inno-vación complejo.

un nuevo sistema de rodillos des-lizantes para lograr un elegante e intenso brillo sobre piezas.

La máquina mueve a los rodillos diamantados en zigzag sobre la pieza de porcelanato, anulando así el efecto negativo de surcos producido por la agresiva remo-ción de material de los rodillos fijos. Al ser el porcelanato un material inalterable, de alta resis-tencia a la abrasión y a las rotu-ras, los procesos de pulido entra-ñan varias complejidades debido a que existen diversas fuerzas en juego y requieren gran precisión.

El producto ingresa en estado

La impresión digital del diseño, el transporte de las piezas hasta el horno, el empaque y la paletización de la cerámica y el porcelanato son procesos que se realizan automáticamente y bajo el control de calidad por parte del personal altamente capacitado.

Graiman tiene una producción diaria de 30 mil metros cuadrados.

Gracias a ésta es posible plasmar diseños en alta resolución, con efectos y texturas nítidas.

Posteriormente, la pieza de ce-rámica o porcelanato ingresa a un horno italiano de más de 100 metros de largo a una temperatu-ra que comienza en los 400 gra-dos centígrados y culmina en los 1 200. Se realizan varias acciones técnicas al mismo tiempo: aspira-ción de humo, aire combustión, primer y segundo enfriamiento y primera y segunda aspiración. Al final, aproximadamente después de una hora y media, se obtie-ne un producto en estado mate.

En el caso de la cerámica se en-cuentra lista para el control de calidad e inmediatamente se pro-cede al empaque automático.

El porcelanato tiene que pulir-se para que adquiera ese brillo y acabado delicado y solo un dia-mante puede realizar este meti-culoso trabajo, porque es un ma-terial natural de mayor dureza. Por ello, tiene muchas aplicacio-nes industriales, en buena medi-da, para el cortado y pulido.

Graiman cuenta con la máquina Leuviecacrice de la firma italiana BMR, especializada en artefactos para pulido de revestimientos ce-rámicos. Leuviecacrice incorporó

ne

Go

cio

s

[ [

[pág. 33]

mate, pasa por los diamantes, que hacen un trabajo de desbas-te, y se inicia el pulido con pie-dras de magnesita y agua recicla-da, para darle ese toque delicado.

Por ello, el calibrado es la etapa más importante del proceso de pulido y consiste en preparar la superficie de la pieza de porce-lanato, hasta que quede lo más plana posible y libre de partes hundidas. Se remueve entre 0,6 a 1,2 milímetros de material con el fin de que el pulido sea eficiente.

Gracias a todos estos desarrollos, los rodillos deslizantes consiguen superficies más homogéneas y resultados muy satisfactorios. Es-ta maquinaria de última genera-cion ha incorporado un sistema computarizado que lleva un con-trol de procedimientos y facilita una mayor capacidad de produc-ción por períodos prolongados.

Selección y precisión

En la selección se verifica que el producto cumpla con las especi-ficaciones y normas técnicas eu-ropeas que requieren los pisos cerámicos y así asegurar la ba-ja porosidad, bajo porcentaje de absorción de agua y alta resisten-cia mecánica, así como bajas to-lerancias dimensionales, absoluta resistencia a las manchas, resis-tencia a la mayoría de ácidos, ál-calis y otros productos químicos en general.

En esta parte de la producción los operarios visualizan y exami-nan que la tonacidad, color y di-mensión sean iguales. Si se de-tecta la mínima falla es señalada para que la máquina la clasifique y haga las correcciones.

Para Graiman es importante en-tregar productos de primera cali-dad, de ahí que después del pu-lido, tanto de la cerámica como del porcelanato, se pasa a la zona rectificadora en la que se vuelve a medir los formatos y se modi-fica los defectos encontrados. En caso de que el daño sea conside-rable, la pieza es destruida. Este material es 100% reciclable y se lo usa en la fabricación de nue-vos productos.

Empaque y distribución

Si todo está en orden, una má-quina codifica y clasifica el pro-ducto según su categoría (prime-ra y segunda) y se lo coloca en sus respectivas cajas, que se di-ferencian entre sí por su color. Un brazo robotizado realiza este trabajo y, finalmente, ubica ca-da empaque en un pallet y lue-

go se procede a la plastificación mecánica.

Las cajas son transportadas a la bodega de almacenamiento des-de donde se despacha el produc-to completamente terminado hacia los centros de distribución de Quito, Guayaquil y Cuenca.

Su acertado desarrollo

La visión por ofrecer al clien-te buenos productos llevó a los ejecutivos de Graiman a conce-bir un nuevo modelo de asesoría. Por ello, recientemente abrió las salas Studio Graiman que ofre-cen un revolucionario concep-to en atención integral sobre los productos Graiman y donde ase-sores especializados en arquitec-tura y tendencias brindan aten-ción personalizada.

las salas studio Graiman ofrecen un nuevo concepto de atención al cliente.[ [

[pág. 34]

ES

PE

CIA

L

@revistaekosREVISTA EKOS NEGOCIOS

{por: Unidad Análisis Económico e Investigación Ekos Negocios} {fotos: Ekos Negocios e Internet}

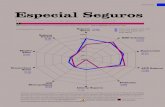

Revista Ekos Negocios recoge los datos 2012 generados por las 42 entidades que dan fuerza a este cambiante e importante sector.

EL SECTOR ASEGURADOR SE RECONFIGURA

Recuerde visitarnos en nuestro portal www.ekosnegocios.com / @revistaekosREVISTA EKOS NEGOCIOS

ES

PE

CIA

L

[pág. 35]

financieros crediticios se encar-gan de captar depósitos del pú-blico y, por otro lado, prestarlo a los demandantes de recursos.

El sistema financiero ecuatoria-no se encuentra compuesto por instituciones financieras privadas (bancos, sociedades financieras, cooperativas y mutualistas); ins-tituciones financieras públicas; instituciones de servicios finan-cieros; compañías de seguros; y, compañías auxiliares del sistema financiero, entidades que se en-cuentran bajo el control de la Su-perintendencia de Bancos, cons-tituyéndose los bancos como el mayor participante del mercado con más del 90% de las opera-ciones del sistema.

En este sentido las empresas ase-guradoras son intermediadoras financieras que captan el ahorro de o excedente de las empresas y personas y se comprometen a

U n sistema financiero es el conjunto de instituciones

que tiene como objetivo canali-zar el ahorro de las personas. Es-ta canalización de recursos per-mite el desarrollo de la actividad económica (producir y consumir) haciendo que los fondos lleguen desde las personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos recursos. Los intermediarios

El éxito de las empresas aseguradoras depende en buena medida de la correcta medición de los riesgos que asumen.[ [

restituirlo en caso de ocurrencia de un evento de riesgo.

De esta forma las empresas de se-guros son entidades de interme-diación financiera que se crean para mitigar o reducir el riesgo que implica una posibilidad de pérdida ante la ocurrencia de un evento que afecte la integridad personal, el ingreso, patrimonio o retorno de una inversión.

Las empresas de seguros son en-tidades encaminadas a generar confianza a través de la gestión de riesgos, por lo que los servi-cios que prestan permiten cana-lizar ahorro para mitigar riesgos presentes o futuros.

El incremento de la incertidum-bre de los mercados financie-ros y la posibilidad de pérdidas que existen en las transacciones y operaciones, tanto del mercado real de bienes como del mercado monetario y bursátil, incentivan a los agentes económicos para trabajar con una entidad de se-guros. Este fenómeno ha impul-sado la aparición y crecimiento de múltiples empresas de segu-ros a nivel mundial, mismas que asumiendo el riesgo de la incer-tidumbre, han establecido una actividad comercial y financiera que cada vez es más represen-tativa al interior de las diversas economías.

Sin embargo estas instituciones dependen de la correcta medi-ción de los riesgos que asumen, porque ante la ocurrencia de un siniestro no programado, el pa-trimonio de las entidades puede verse comprometido, afectando la sostenibilidad en el tiempo de las empresas de seguros.

El sistema de seguros privados en Ecuador, atravesó durante 2012

un proceso de fusiones, liquida-ciones y ventas de algunas enti-dades que lo conforman, lo que sumado a los cambios en norma-tiva y al ajuste de los catálogos de cuentas y mecanismos de su-pervisión, ha trasformado el pa-norama y composición del sector de forma representativa. A con-tinuación la Unidad de Análisis Económico de Corporación Ekos, revisa la situación y evolución de los activos, primas, resultados y siniestros de las entidades de se-guros en el último año.

Composición del Sistema Asegurador y el nivel de activos

2012 fue un año en donde se consolidaron las ventas de las empresas de seguros vinculadas a la banca conforme lo estableció la resolución JB 2011 1973, emi-tida por la Junta Bancaria. De es-ta forma a la ya conocida fusión de Ace Seguros con Rio Guayas

1

1 Definición de Sistema Financiero obtenida del portal del usuario de la Superintendencia de Bancos y Seguros; http://portaldelusuario.sbs.gob.ec

[pág. 36]

ES

PE

CIA

L

LIQUIDEZ

293,2%

215,5% 199,0% 191,3% 176,0%

0%

50%

100%

150%

200%

250%

300%

350%

PRODUSEGUROS UNIDOS CONDOR VAZ SEGUROS AIG

Seguros generales Seguros de vida

210,9% 198,0%

154,6% 151,6% 150,5%

0%

50%

100%

150%

200%

250%

BUPA PAN AMERICAN LIFE

LATINA VIDA EQUIVIDA PICHINCHA

RENTABILIDAD PARA LOS ACCIONISTAS ROE

Seguros generales Seguros de vida

RENTABILIDAD SOBRE ACTIVOS ROA

Seguros generales Seguros de vida

TASA DE UTILIDAD TÉCNICA

Seguros generales Seguros de vida

TASA DE GASTOS DE OPERACIÓN(el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

MOROSIDAD CARTERA DE PRIMAS (el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

52,0%

40,2% 33,7% 31,5% 31,1%

0%

10%

20%

30%

40%

50%

60%

CONFIANZA COFACE S.A. PRODUSEGUROS VAZ SEGUROS AIG

68,2%

23,8% 18,8% 15,8% 13,4%

0%

10%

20%

30%

40%

50%

60%

PICHINCHA BMI LATINA VIDA EQUIVIDA BUPA

13,5%

9,7% 8,2%

7,1% 6,6%

0% 2% 4% 6% 8%

10% 12% 14% 16%

AIG CONFIANZA GENERALI VAZ SEGUROS PRODUSEGUROS

18,8%

9,7% 8,0%

4,4% 4,4%

0%

5%

10%

15%

20%

PICHINCHA BMI LATINA VIDA EQUIVIDA PANAMERICAN LIFE

161,8%

118,8% 94,0%

59,8% 57,8%

0% 20% 40% 60% 80%

100% 120% 140% 160% 180%

CONFIANZA COLON PRODUSEGUROS LA UNION ACE

88,2%

40,0% 27,0%

19,4% 13,5%

0%

20%

40%

60%

80%

100%

BUPA PICHINCHA LATINA VIDA BMI EQUIVIDA

9,8% 11,5%

15,8% 16,8% 17,0%

0%

5%

10%

15%

20%

Sucre

Produseguros

Unidos

Ecuatoriano Suiza

Ace

23,3% 24,6%

30,5% 32,5% 33,3%

0%

5%

10%

15%

20%

25%

30%

35%

Latina Vida

Pan American

Life

Pichincha

Bupa

BMI

0,0% 1,6%

11,7% 13,5%

15,9%

0%

5%

10%

15%

20%

CO

FAC

E S.A.

LA U

NIO

N

VA

Z SEGU

RO

S

GEN

ERA

LI

CO

NSTITU

CIO

N

0,1%

8,9%

25,8% 28,8%

35,2%

0% 5%

10% 15% 20% 25% 30% 35% 40%

PAN

AM

ERIC

AN

LIFE

BU

PA

BM

I

PICH

INC

HA

CO

LVID

A

LIQUIDEZ

293,2%

215,5% 199,0% 191,3% 176,0%

0%

50%

100%

150%

200%

250%

300%

350%

PRODUSEGUROS UNIDOS CONDOR VAZ SEGUROS AIG

Seguros generales Seguros de vida

210,9% 198,0%

154,6% 151,6% 150,5%

0%

50%

100%

150%

200%

250%

BUPA PAN AMERICAN LIFE

LATINA VIDA EQUIVIDA PICHINCHA

RENTABILIDAD PARA LOS ACCIONISTAS ROE

Seguros generales Seguros de vida

RENTABILIDAD SOBRE ACTIVOS ROA

Seguros generales Seguros de vida

TASA DE UTILIDAD TÉCNICA

Seguros generales Seguros de vida

TASA DE GASTOS DE OPERACIÓN(el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

MOROSIDAD CARTERA DE PRIMAS (el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

52,0%

40,2% 33,7% 31,5% 31,1%

0%

10%

20%

30%

40%

50%

60%

CONFIANZA COFACE S.A. PRODUSEGUROS VAZ SEGUROS AIG

68,2%

23,8% 18,8% 15,8% 13,4%

0%

10%

20%

30%

40%

50%

60%

PICHINCHA BMI LATINA VIDA EQUIVIDA BUPA

13,5%

9,7% 8,2%

7,1% 6,6%

0% 2% 4% 6% 8%

10% 12% 14% 16%

AIG CONFIANZA GENERALI VAZ SEGUROS PRODUSEGUROS

18,8%

9,7% 8,0%

4,4% 4,4%

0%

5%

10%

15%

20%

PICHINCHA BMI LATINA VIDA EQUIVIDA PANAMERICAN LIFE

161,8%

118,8% 94,0%

59,8% 57,8%

0% 20% 40% 60% 80%

100% 120% 140% 160% 180%

CONFIANZA COLON PRODUSEGUROS LA UNION ACE

88,2%

40,0% 27,0%

19,4% 13,5%

0%

20%

40%

60%

80%

100%

BUPA PICHINCHA LATINA VIDA BMI EQUIVIDA

9,8% 11,5%

15,8% 16,8% 17,0%

0%

5%

10%

15%

20%

Sucre

Produseguros

Unidos

Ecuatoriano Suiza

Ace

23,3% 24,6%

30,5% 32,5% 33,3%

0%

5%

10%

15%

20%

25%

30%

35%

Latina Vida

Pan American

Life

Pichincha

Bupa

BMI

0,0% 1,6%

11,7% 13,5%

15,9%

0%

5%

10%

15%

20%

CO

FAC

E S.A.

LA U

NIO

N

VA

Z SEGU

RO

S

GEN

ERA

LI

CO

NSTITU

CIO

N

0,1%

8,9%

25,8% 28,8%

35,2%

0% 5%

10% 15% 20% 25% 30% 35% 40%

PAN

AM

ERIC

AN

LIFE

BU

PA

BM

I

PICH

INC

HA

CO

LVID

A

(Banco de Guayaquil), en el se-gundo semestre de 2012 se pro-dujeron las ventas de Seguros Porvenir (Banco Territorial) a As-severatio Holding L.P. de Nueva Zelanda; Produseguros (PRODU-BANCO) a Seguros Equinoccial; Seguros del Pichincha (Banco Pi-chincha) a Seguros Colmena de Colombia; y, Seguros Cervantes (Banco Internacional) a Seguros Liberty de Estados Unidos.

Estos cambios han generado que varíe el mapa del sector no solo en participación de mercado sino también en número de integran-tes, de esta forma los participan-

tes del sistema -a diciembre de 2012- descendió de 44 a 42 ins-tituciones y una vez que inicien las operaciones de Liberty Segu-ros (que fusiona a Cervantes y a Panamericana), quedarán 41 in-tegrantes en el sistema asegura-dor. De las 42 entidades que pre-sentaron balances en 2012, 34 corresponden a seguros genera-les y ocho operan principalmente seguros de vida.

El sistema de seguros privados, de esta forma, reporta a diciem-bre de 2012, USD 1 355,5 mi-llones en activos, lo que impli-ca una tasa de crecimiento anual

del 29,4% frente a los activos re-gistrados en 2011, lo que repre-senta un aumento importante si se considera que la tasa de creci-miento anual registrada entre di-ciembre de 2010 y 2011 fue del 23,1%. El nivel de activos del sistema de seguros representó el 1,9% del PIB de la economía ecuatoriana en 2012.

En tamaño y distribución, el sis-tema de seguros está poco con-centrado; las 10 entidades más grandes se llevan el 55,4%, lo que contrasta con otros sectores co-mo el bancario en el que las seis instituciones más grandes suman

Por medición de activos, destacan: Seguros Equinoccial, QBE Seguros Colonial, Seguros Sucre, ACE y AIG Metropolitana.[ [

Fuente: Superintendencia de Bancos y Seguros del Ecuador, Ejercicio fiscal 2012

Recuerda, en caso de siniestro utilizamos

PROMESA CUMPLIDA

|www.vazseguros.com|

tu taller preferido y repuestos originales

[pág. 38]

ES

PE

CIA

L

casi el 80% del mercado. Las enti-dades más representativas en ni-vel de activos son: EQUINOCCIAL con USD 128,8 millones en acti-vos (9,5% del total del sistema); QBE SEGUROS COLONIAL con USD 112,2 millones en ac-

Es importante destacar los cam-bios en estas posiciones respecto al año anterior, ya que a diciem-bre 2011 QBE SEGUROS COLO-NIAL era la entidad con mayor nivel de activos y representaba el 10,2% del sistema, sin embargo,

Al analizar las tasas de cre-cimiento se observa que de las instituciones que regis-tran activos superiores a los USD 30 millones ACE SEGUROS, SEGUROS SUCRE y SEGUROS ROCAFUERTE son las entidades

El sistema asegurador experimentó una baja en sus niveles de utilidad y, por tanto, en sus márgenes de rentabilidad.[ [

pese a que aumentó sus activos en un 5%, ello no le alcanzó para mantener la vanguardia en el sis-tema y resignó el primer lugar en activos a SEGUROS EQUINOC-CIAL que con un crecimiento del 49,8% se erige como la institu-ción más grande del sistema de seguros privados.

de mayor crecimiento, con cifras de 146,5%, 95,7% y 76,4%, res-pectivamente.

En el caso de ACE Seguros este crecimiento corresponde a la fu-sión ya mencionada con Rio Gua-yas, mientras que en los casos de

tivos (8,3% del to-tal del sistema); SUCRE con USD 103 millones en activos (7,6% del total del sistema); ACE con USD 92,8 millones en activos (6,8% del sistema); y, AIG ME-TROPOLITANA con USD 64,3 mi-llones en activos, que represen-tan el 4,7% del total del sistema.

LIQUIDEZ

293,2%

215,5% 199,0% 191,3% 176,0%

0%

50%

100%

150%

200%

250%

300%

350%

PRODUSEGUROS UNIDOS CONDOR VAZ SEGUROS AIG

Seguros generales Seguros de vida

210,9% 198,0%

154,6% 151,6% 150,5%

0%

50%

100%

150%

200%

250%

BUPA PAN AMERICAN LIFE

LATINA VIDA EQUIVIDA PICHINCHA

RENTABILIDAD PARA LOS ACCIONISTAS ROE

Seguros generales Seguros de vida

RENTABILIDAD SOBRE ACTIVOS ROA

Seguros generales Seguros de vida

TASA DE UTILIDAD TÉCNICA

Seguros generales Seguros de vida

TASA DE GASTOS DE OPERACIÓN(el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

MOROSIDAD CARTERA DE PRIMAS (el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

52,0%

40,2% 33,7% 31,5% 31,1%

0%

10%

20%

30%

40%

50%

60%

CONFIANZA COFACE S.A. PRODUSEGUROS VAZ SEGUROS AIG

68,2%

23,8% 18,8% 15,8% 13,4%

0%

10%

20%

30%

40%

50%

60%

PICHINCHA BMI LATINA VIDA EQUIVIDA BUPA

13,5%

9,7% 8,2%

7,1% 6,6%

0% 2% 4% 6% 8%

10% 12% 14% 16%

AIG CONFIANZA GENERALI VAZ SEGUROS PRODUSEGUROS

18,8%

9,7% 8,0%

4,4% 4,4%

0%

5%

10%

15%

20%

PICHINCHA BMI LATINA VIDA EQUIVIDA PANAMERICAN LIFE

161,8%

118,8% 94,0%

59,8% 57,8%

0% 20% 40% 60% 80%

100% 120% 140% 160% 180%

CONFIANZA COLON PRODUSEGUROS LA UNION ACE

88,2%

40,0% 27,0%

19,4% 13,5%

0%

20%

40%

60%

80%

100%

BUPA PICHINCHA LATINA VIDA BMI EQUIVIDA

9,8% 11,5%

15,8% 16,8% 17,0%

0%

5%

10%

15%

20%

Sucre

Produseguros

Unidos

Ecuatoriano Suiza

Ace

23,3% 24,6%

30,5% 32,5% 33,3%

0%

5%

10%

15%

20%

25%

30%

35%

Latina Vida

Pan American

Life

Pichincha

Bupa

BMI

0,0% 1,6%

11,7% 13,5%

15,9%

0%

5%

10%

15%

20%

CO

FAC

E S.A.

LA U

NIO

N

VA

Z SEGU

RO

S

GEN

ERA

LI

CO

NSTITU

CIO

N

0,1%

8,9%

25,8% 28,8%

35,2%

0% 5%

10% 15% 20% 25% 30% 35% 40%

PAN

AM

ERIC

AN

LIFE

BU

PA

BM

I

PICH

INC

HA

CO

LVID

A

LIQUIDEZ

293,2%

215,5% 199,0% 191,3% 176,0%

0%

50%

100%

150%

200%

250%

300%

350%

PRODUSEGUROS UNIDOS CONDOR VAZ SEGUROS AIG

Seguros generales Seguros de vida

210,9% 198,0%

154,6% 151,6% 150,5%

0%

50%

100%

150%

200%

250%

BUPA PAN AMERICAN LIFE

LATINA VIDA EQUIVIDA PICHINCHA

RENTABILIDAD PARA LOS ACCIONISTAS ROE

Seguros generales Seguros de vida

RENTABILIDAD SOBRE ACTIVOS ROA

Seguros generales Seguros de vida

TASA DE UTILIDAD TÉCNICA

Seguros generales Seguros de vida

TASA DE GASTOS DE OPERACIÓN(el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

MOROSIDAD CARTERA DE PRIMAS (el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

52,0%

40,2% 33,7% 31,5% 31,1%

0%

10%

20%

30%

40%

50%

60%

CONFIANZA COFACE S.A. PRODUSEGUROS VAZ SEGUROS AIG

68,2%

23,8% 18,8% 15,8% 13,4%

0%

10%

20%

30%

40%

50%

60%

PICHINCHA BMI LATINA VIDA EQUIVIDA BUPA

13,5%

9,7% 8,2%

7,1% 6,6%

0% 2% 4% 6% 8%

10% 12% 14% 16%

AIG CONFIANZA GENERALI VAZ SEGUROS PRODUSEGUROS

18,8%

9,7% 8,0%

4,4% 4,4%

0%

5%

10%

15%

20%

PICHINCHA BMI LATINA VIDA EQUIVIDA PANAMERICAN LIFE

161,8%

118,8% 94,0%

59,8% 57,8%

0% 20% 40% 60% 80%

100% 120% 140% 160% 180%

CONFIANZA COLON PRODUSEGUROS LA UNION ACE

88,2%

40,0% 27,0%

19,4% 13,5%

0%

20%

40%

60%

80%

100%

BUPA PICHINCHA LATINA VIDA BMI EQUIVIDA

9,8% 11,5%

15,8% 16,8% 17,0%

0%

5%

10%

15%

20%

Sucre

Produseguros

Unidos

Ecuatoriano Suiza

Ace

23,3% 24,6%

30,5% 32,5% 33,3%

0%

5%

10%

15%

20%

25%

30%

35%

Latina Vida

Pan American

Life

Pichincha

Bupa

BMI

0,0% 1,6%

11,7% 13,5%

15,9%

0%

5%

10%

15%

20%

CO

FAC

E S.A.

LA U

NIO

N

VA

Z SEGU

RO

S

GEN

ERA

LI

CO

NSTITU

CIO

N

0,1%

8,9%

25,8% 28,8%

35,2%

0% 5%

10% 15% 20% 25% 30% 35% 40%

PAN

AM

ERIC

AN

LIFE

BU

PA

BM

I

PICH

INC

HA

CO

LVID

A

Información financiera en USD millones. / Fuente: Superintendencia de Bancos y Seguros del Ecuador, Ejercicio fiscal 2012

[pág. 40]

Sucre y Rocafuerte el hecho se

explica por la decisión guberna-

mental de que las entidades pú-

blicas solo operen con estas dos

instituciones, puesto que corres-

ponden a entidades vinculadas al

Estado. Esto a su vez implica que

durante 2012 muchas entidades

del sector público cambiaron de empresa aseguradora. El efecto: cambio en la composición de la prima neta y del crecimiento del activo por actor.

Evolución de las Utilidades y Rentabilidad

Pese al crecimiento experimenta-do en el nivel de activos, el siste-ma de seguros privados vivió una reducción en sus niveles de utili-dad y, por tanto, en sus márge-nes de rentabilidad, de esta for-ma las utilidades de USD 64,1 millones registradas en 2011 ca-yeron a USD 46,3 millones en di-

LIQUIDEZ

293,2%

215,5% 199,0% 191,3% 176,0%

0%

50%

100%

150%

200%

250%

300%

350%

PRODUSEGUROS UNIDOS CONDOR VAZ SEGUROS AIG

Seguros generales Seguros de vida

210,9% 198,0%

154,6% 151,6% 150,5%

0%

50%

100%

150%

200%

250%

BUPA PAN AMERICAN LIFE

LATINA VIDA EQUIVIDA PICHINCHA

RENTABILIDAD PARA LOS ACCIONISTAS ROE

Seguros generales Seguros de vida

RENTABILIDAD SOBRE ACTIVOS ROA

Seguros generales Seguros de vida

TASA DE UTILIDAD TÉCNICA

Seguros generales Seguros de vida

TASA DE GASTOS DE OPERACIÓN(el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

MOROSIDAD CARTERA DE PRIMAS (el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

52,0%

40,2% 33,7% 31,5% 31,1%

0%

10%

20%

30%

40%

50%

60%

CONFIANZA COFACE S.A. PRODUSEGUROS VAZ SEGUROS AIG

68,2%

23,8% 18,8% 15,8% 13,4%

0%

10%

20%

30%

40%

50%

60%

PICHINCHA BMI LATINA VIDA EQUIVIDA BUPA

13,5%

9,7% 8,2%

7,1% 6,6%

0% 2% 4% 6% 8%

10% 12% 14% 16%

AIG CONFIANZA GENERALI VAZ SEGUROS PRODUSEGUROS

18,8%

9,7% 8,0%

4,4% 4,4%

0%

5%

10%

15%

20%

PICHINCHA BMI LATINA VIDA EQUIVIDA PANAMERICAN LIFE

161,8%

118,8% 94,0%

59,8% 57,8%

0% 20% 40% 60% 80%

100% 120% 140% 160% 180%

CONFIANZA COLON PRODUSEGUROS LA UNION ACE

88,2%

40,0% 27,0%

19,4% 13,5%

0%

20%

40%

60%

80%

100%

BUPA PICHINCHA LATINA VIDA BMI EQUIVIDA

9,8% 11,5%

15,8% 16,8% 17,0%

0%

5%

10%

15%

20%

Sucre

Produseguros

Unidos

Ecuatoriano Suiza

Ace

23,3% 24,6%

30,5% 32,5% 33,3%

0%

5%

10%

15%

20%

25%

30%

35%

Latina Vida

Pan American

Life

Pichincha

Bupa

BMI

0,0% 1,6%

11,7% 13,5%

15,9%

0%

5%

10%

15%

20%

CO

FAC

E S.A.

LA U

NIO

N

VA

Z SEGU

RO

S

GEN

ERA

LI

CO

NSTITU

CIO

N

0,1%

8,9%

25,8% 28,8%

35,2%

0% 5%

10% 15% 20% 25% 30% 35% 40%

PAN

AM

ERIC

AN

LIFE

BU

PA

BM

I

PICH

INC

HA

CO

LVID

A

ES

PE

CIA

L

JENNy RIvERA dE SANtoSGEREntE téCniCo

UnivERSAl CompAñíA dE REASEGURoS S.A.

Establecer alianzas, nuevos productos

El negocio de Universal Compa-ñía de Reaseguros S.A., esta-

blecido en el país desde 1990, está centrado en los negocios medianos y pequeños, es decir, en aquellos valores asegurados que fluctúan entre los USD 0 y USD 50 millones.

Cuenta con el respaldo internacio-nal del retrocesionario Hannover RE (Alemania), considerado uno de los reaseguradores más impor-tantes del mundo, convirtiendo a Universal en la única empresa nacional con el respaldo de sus contratos al 100%.

Sus clientes directos son 40 ase-guradoras y 20 intermediarios (brokers). La ejecutiva señala que 2012 fue un año de crecimiento en facturación para esta empresa. “En 2012 el mercado asegurador creció en el rango del 12%, con una facturación anual de USD 1 493 millones”.

No obstante, el presente año es de grandes desafíos. La razón está en los cambios legales planteados

dentro del país, que atrae a nuevos actores multinacionales: ACE, Ge-neraly, Mapfre, Atlas, QBE, Liberty. Se trata de organizaciones con capacidad financiera fuerte y con políticas internacionales sólidas.

Ante este escenario y nuevos ju-gadores, los actores del mercado asegurador plantearán diferentes estrategias para competir. Hay que establecer alianzas entre las ase-guradoras y reaseguradoras para proponer nuevos productos, dise-ñar tácticas e ingresar a nuevos nichos de mercado, dice Rivera.

Se plantean productos en temas de seguros de vida, seguro estudiantil, accidentes de tránsito, entre otros.

Además, las empresas deben delinear su campo basados en el servicio y atención de primera calidad. Si las empresas focalizan sus esfuerzos en estos valores agregados, el año 2013 mantendrá la misma cifra de facturación del logrado en 2012. “La clave está en unir fuerzas”.

pUnto dE viStA

[pág. 42]

dAvId vÁzQUEz MAL0GEREntE ComERCiAl

vAzSEGURoS

Una propuesta fuerte de innovación

La misión de VAZSEGUROS define claramente su operación, busca

satisfacer y superar con servicios óptimos las necesidades, expecta-tivas y deseos de la comunidad en el mercado de seguros generales, basados en principios de solvencia, seriedad, honestidad y profesiona-lismo.

En ese contexto, la empresa se preocupa por cumplir con sus clientes a cabalidad por lo que no presenta ningún reclamo adminis-trativo ante la Superintendencia de Bancos y Seguros. Así lo asegu-ra su Gerente Comercial, David Vázquez Malo. Es decir que todos los siniestros han sido pagados a satisfacción de sus clientes. Esto se reafirma aún más con los indicadores de satisfacción que se evalúan mensualmente puertas adentro y que superan el 95%.

“La correcta administración de una compañía de seguros depen-de fundamentalmente de tener la capacidad de pagar los sinies-tros presentados por sus clientes,

de allí que contar con la liquidez adecuada es una garantía para el cliente final”, enfatiza el ejecutivo. VAZSEGUROS cree firmemente en el mejoramiento continuo y en la estandarización y tecnificación de sus procesos; de tal manera que cuenta con la Certificación en el Sistema de Gestión de Calidad bajo la norma ISO 9001:2008.

“En el último año hemos dado un giro importante buscando posi-cionar nuestra empresa y nuestra marca no solo como una compañía de seguros más del mercado sino como una aseguradora que cumple con lo prometido a sus clientes y que ante todo desea presen-tarle productos claros, simples y sencillos de utilizar”. Otro de sus objetivos es el deseo de innovar y crear alternativas de productos que se acerquen a la población, razón por la que se han dirigido al desarrollo de Seguros Masivos, que más que productos son estrategias que ayudan a los canales a forta-lecer su marca, su producto y su relación con sus clientes.

pUnto dE viStA

ciembre de 2012. Estos niveles de utilidad corresponden a un ROE de 11,6% y a un ROA de 3,1% lo que muestra una contracción importante en la rentabilidad del

sistema si se considera el ROA del 6,4% reportado en diciem-bre 2011. Pese a este escenario, el sector mantiene una rentabili-dad interesante por encima de lo

observado en instituciones de in-termediación financiera como la banca tradicional, la cual reporta un ROA menor al 2%.

Estos resultados se explican no solo por el hecho de la desinver-sión pública en las asegurado-ras privadas sino también por los efectos de la regulaciones finan-cieras que impiden que las en-tidades bancarias estén ligadas con las empresas de seguros de forma directa.

Este hecho afecta el crecimien-to de los ingresos devengados por primas emitidas ya que hasta

LIQUIDEZ

293,2%

215,5% 199,0% 191,3% 176,0%

0%

50%

100%

150%

200%

250%

300%

350%

PRODUSEGUROS UNIDOS CONDOR VAZ SEGUROS AIG

Seguros generales Seguros de vida

210,9% 198,0%

154,6% 151,6% 150,5%

0%

50%

100%

150%

200%

250%

BUPA PAN AMERICAN LIFE

LATINA VIDA EQUIVIDA PICHINCHA

RENTABILIDAD PARA LOS ACCIONISTAS ROE

Seguros generales Seguros de vida

RENTABILIDAD SOBRE ACTIVOS ROA

Seguros generales Seguros de vida

TASA DE UTILIDAD TÉCNICA

Seguros generales Seguros de vida

TASA DE GASTOS DE OPERACIÓN(el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

MOROSIDAD CARTERA DE PRIMAS (el menor porcentaje indica mejores resultados)

Seguros generales Seguros de vida

52,0%

40,2% 33,7% 31,5% 31,1%

0%

10%

20%

30%

40%

50%

60%

CONFIANZA COFACE S.A. PRODUSEGUROS VAZ SEGUROS AIG

68,2%

23,8% 18,8% 15,8% 13,4%

0%

10%

20%

30%

40%

50%

60%

PICHINCHA BMI LATINA VIDA EQUIVIDA BUPA

13,5%

9,7% 8,2%

7,1% 6,6%

0% 2% 4% 6% 8%

10% 12% 14% 16%

AIG CONFIANZA GENERALI VAZ SEGUROS PRODUSEGUROS

18,8%

9,7% 8,0%

4,4% 4,4%

0%

5%

10%

15%

20%

PICHINCHA BMI LATINA VIDA EQUIVIDA PANAMERICAN LIFE

161,8%

118,8% 94,0%

59,8% 57,8%

0% 20% 40% 60% 80%

100% 120% 140% 160% 180%

CONFIANZA COLON PRODUSEGUROS LA UNION ACE

88,2%

40,0% 27,0%

19,4% 13,5%

0%

20%

40%

60%

80%

100%

BUPA PICHINCHA LATINA VIDA BMI EQUIVIDA

9,8% 11,5%

15,8% 16,8% 17,0%

0%

5%

10%

15%

20%

Sucre

Produseguros

Unidos

Ecuatoriano Suiza

Ace

23,3% 24,6%

30,5% 32,5% 33,3%

0%

5%

10%

15%

20%

25%

30%

35%

Latina Vida

Pan American

Life

Pichincha

Bupa

BMI

0,0% 1,6%

11,7% 13,5%

15,9%

0%

5%

10%

15%

20%

CO

FAC

E S.A.

LA U

NIO

N

VA

Z SEGU

RO

S

GEN

ERA

LI

CO

NSTITU

CIO

N

0,1%

8,9%

25,8% 28,8%

35,2%

0% 5%

10% 15% 20% 25% 30% 35% 40%

PAN

AM

ERIC

AN

LIFE

BU

PA

BM

I

PICH

INC

HA

CO

LVID

A

ES

PE

CIA

L

[pág. 43]

PAúL REyES pRESidEntE EjECUtivo RoCAfUERtE SEGURoS

El desafío: captar nuevos clientes

“El mercado de seguros ecuato-riano ha tenido un importante y

significativo crecimiento durante estos últimos cinco años”. Esa es una de las conclusiones madre que realiza el ejecutivo. Y agre-ga, “es importante recalcar que la inversión pública realizada por el Gobierno Nacional en estos últi-mos años en materia de infraes-tructura ha conllevado a realizar fuertes contrataciones, tanto en ramos técnicos, de construcción, maquinarias, así como en pólizas de garantía y fianzas, lo que hace interesante al mercado asegurador ecuatoriano. También se puede percibir un aumento en la capa-cidad adquisitiva de las personas lo que a su vez ha impulsado contrataciones en ramos de vida y asistencia médica”, indica.

De igual manera, asegura que desde el punto de vista técnico, in-dudablemente, se ha producido un crecimiento sostenido, “fortalecido con la presencia de aseguradoras importantes a nivel nacional e internacional lo cual refleja la per-

cepción internacional que se tiene sobre nuestro mercado”.

Sin embargo, su análisis toma fuerza respecto a la cultura de ase-guración. “De a poco en la mente del ecuatoriano está latente la idea de asegurar su familia, sus bienes y demás artículos que los consu-midores consideren importantes, por lo que claramente se evidencia que esta cultura en el país está creciendo”. De ahí que el desafío de Rocafuerte Seguros es captar esos nuevos clientes, “mejorar nuestros productos y servicios, con el único propósito de estar a la vanguardia de las tendencias del mercado”.

Rocafuerte Seguros también tiene como principal objetivo, este año, continuar con la visión de cre-cimiento y consolidación de la empresa a nivel nacional, que tras superar años difíciles ha demos-trado un crecimiento sostenible en el tiempo desde 2009. “Trabajamos por estar dentro del top 10 de las compañías de seguros”, concluye.

pUnto dE viStA

2011 una parte de los ingresos de las empresas de seguros corres-pondían a primas provenientes de los seguros que incluían los servicios financieros de depósitos y créditos otorgados por los ban-cos. Otro fenómeno a destacar es el proceso de ajuste que se desa-rrolló en 2012, ya que las ventas y fusiones cambiarán el mapa de actores (Ver Infografía pág. 46).

pichincha, AiG metropolitana, ACE y Equinoccial, las de mayor utilidad

Al analizar la composición de las utilidades en el sistema se obser-

va que de las 42 entidades que conforman el sistema, 34 regis-tran utilidades y ocho, pérdidas.

De las entidades que tienen uti-lidades, PICHINCHA, AIG, ACE y EQUINOCCIAL, reportan en con-junto USD 29,7 millones en utili-dades (64% del total del sistema) Se debe destacar el caso de Se-

guros del Pichincha (USD 13 mi-llones en utilidades), puesto que mantiene el primer lugar entre las entidades de mayor utilidad pese a no ser de las entidades más grandes en activos.

De esta forma, esta entidad dedi-cada a seguros de vida, principal-mente, reporta una rentabilidad

Se vive un momento de ajustes, dado por las fusiones de varias entidades. [ [

[pág. 44]

ES

PE

CIA

L

sobre activo ROA del 18,8% y una rentabilidad ROE del 68,2%.

Si se toma en cuenta solo las en-tidades dedicadas a seguros ge-nerales, AIG con un ROA del 13,5% y un ROE del 31,1% es la más rentable. Cabe indicar que QBE SEGUROS COLONIAL es la operadora principal del SOAT lo que le permite registrar altos vo-lúmenes de prima emitida, pero así mismo le expone a altos cos-tos por siniestros.

Costo de Siniestros y primas Emitidas

La emisión de primas por riesgo corresponde al principal giro de negocio de una entidad asegu-radora y, por tanto, su principal fuente de ingresos. Sin embargo, entre mayor es la prima emitida mayor es el monto de siniestros a pagar si no se ha realizado una eficiente medición del riesgo.

De esta forma el sistema de se-guros privados registra una prima neta emitida de USD 1 485 mi-llones, los cuales le permiten ob-tener USD 605,2 millones en in-gresos devengados. Del total de las primas emitidas, el 26,3% co-rresponden a seguros para vehí-culos, 15,3% a seguros de vida en grupo; el 9,6% es para segu-ros contra incendios; 7,9% a se-guros de accidentes personales; y el 4,7% para seguros de trans-porte.

Mientras que los siniestros paga-dos por el total del sistema fue-ron de USD 630,3 millones, lo que implicó asumir un costo por siniestros de USD 292 millones.

Al analizar los tipos de seguros en los que se reportaron mayor monto de siniestros pagados en-contramos a los seguros de ve-hículos (41,7%), vida en grupo (15%), Asistencia médica (5,2%), Transporte (5%) y SOAT (4,9%.)