REP~BLICA BOLIVARIANA DE VENEZUELA …18:15Z... · ckdula de identidad número V-14.474.187, de...

132

REP~BLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECON~MICAS Y SOCIALES BIVISI~N BE ESTUDIOS PARA GRADUADOS MAESTRÍA EN GERENCIA DE EMPRESAS PIEIUCIÓN: GERENCIA FINANCIERA GESTIÓN FINANCIERA EN EMPRESAS FABRICANTES DE VASOS BL~STICOS DESECHABLES UBICADAS EN LA REG I ÓN ZULItANA Trabajo de Grado para optar al Título de Magíster en Gerencia de Empresa. Mención: Gerencia Finaiiciera Autora: Ing. Mariangela 1. Breicho Dubuc C.I. NO. V-14.474.187 Tutor: Mgs. Hugo Martínez Caraballo C.I. No. V-3.635.748 Maracaibo, Mayo de 2009

Transcript of REP~BLICA BOLIVARIANA DE VENEZUELA …18:15Z... · ckdula de identidad número V-14.474.187, de...

REP~BLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECON~MICAS Y SOCIALES BIVISI~N BE ESTUDIOS PARA GRADUADOS MAESTRÍA EN GERENCIA DE EMPRESAS

PIEIUCIÓN: GERENCIA FINANCIERA

GESTIÓN FINANCIERA EN EMPRESAS FABRICANTES DE VASOS BL~STICOS DESECHABLES UBICADAS EN LA REGIÓN ZULItANA

Trabajo de Grado para optar a l Título de Magíster e n Gerencia de Empresa. Mención: Gerencia Finaiiciera

Autora: Ing. Mariangela 1. Breicho Dubuc

C.I. NO. V-14.474.187

Tutor: Mgs. Hugo Martínez Caraballo

C.I. No. V-3.635.748

Maracaibo, Mayo de 2009

REP~BLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECON~MICAS Y SOCIALES DIVISI~N DE ESTUDIOS PARA GRADUADOS MAESTRÍA EN GERENCIA DE EMPRESAS

MENCI~N: GERENCIA FINANCIERA

Trabajo de Grado para captar a l Título de Magícter e n Gerencia de Empresa. Mención: Gerencia Financiera

Autora: Ing . Mariangela 1. Bracho Duibuc

C.I. NO. V-14.474.187

Tutor: Mgs. Hugo Marlínez Caraballo

C.I. NO. V-3.635.748

Maracaibo, Mayo de 2009

Autora

k / - Ing. Mariarvgel acho Dubuc

C.I. NO. V-14.474.187 Tlf. : (0414) 615.3941

e-rnail: [email protected]

MSc. Hugo ~a r t í nez /~a raba l l o C.I. No. V-3.635.748

e-rnail : [email protected]

V E R E D I C T O

N o I Y

-- el Consejo Técnico de la División

de Estudios para Graduados de la Facultad de Ciencias Económicas y Sociales de la

Uiiiversidad del Zulia, como jurado examinador del Trabajo de Grado Intitulado:

WESTIÓN FINANCIEM EN EMPRESAS FABRICANTES DE VASOS

PLÁSTICOS DESECHABLES UBICADAS EN LA REGI~N ZULIAIUA"

Pr,?sentado por la ciudadana Ing. Mar iangela I s a b e l Bracho Dubuc, titular de la

ckdula de identidad número V-14.474.187, de acuerdo a los Artículos 51, Aparte

51.6, página 12 y artículo 128, página 21, del Reglamento de Estudios para

Gi-aduados de la Universidad del Zulia, nos hemos reunido para efectuar dicho

examen y después del interrogatorio correspondiente, damos nuestra

AIPROBACIÓN, para cumplir con los requisitos exigidos para optar al Grado

Académico de:

EII fe de lo cual firmamos en Maracaibo a los z/3 (z) días del mes de

junio del año dos mil nueve. 7

, Prof. .,.. - \

d .

i \ Mie,/hb?i ,{b y c.1. No. V- 3 4 r

Miembro

C.I. No. V-

DEDICATORIA

A Dios, por darnie la fortaleza y

permitirme culminar este proyecto.

A mis Familiares por toda su ayuda,

especialmente a mi esposo, pc'r su a p o y ~

incondicional y consejos oportunos.

AGRADECIMIENTO

A mi tutor. el Mgs. Hugo Martínez, por su invalorable disposición y valiosos

coriocimientos que guiaron los esfuerzos metodológicos y de contenido en este

trabajo.

A las empresas fabricantes de vasos plásticos de la Región Zuliana, quienes

diligentemente contribuyeron en la fase del instrumento y aportaron valiosa

información para el análisis de este trabajo.

A Edgar Pedraja, E l izabetk Urdaneta y Ta t iana Urdaneta, por su valiosa

amistad, ser personas incondicionales y factores claves de éxito de esta Ivlaestría.

A Yal i tza y los miembros de la Dirección de Postgrado de Economía, por su

ayuda en la culminación de éste trabajo.

A todos aquellos que de una u otra forma me ayudaron a conseguir esta nueva

rrieta ... Gracias! ...

FRONTISPICIO VEREDICTO DEDICATORIA AGRADECIMIENTO ÍIVDICE GENERAL ÍNIIICE DE ANEXOS ÍNDICE DE FIGURAS ÍIVI~ICE DE CUADROS ÍNDICE DE TABLAS RESUMEN AE STRACT

................................................................... 1 . Planteamiento del Problema -24 ................................................................ 1.1. Formulación del Problema 30

.......................................................... 1.2. Sistematización del Problema -30 2 . Objetivos de la Investigación ................................................................... 3 1

............................................................................. 2.1. Objetivo General 3 1 ....................................................................... 2.2. Objetivos Específicos 3 1

............................................................... 3 . Justificación de la Investigación 32 4 .. Delimitación de la Investigación .... ............................................... ............ 33

.......................................................................................... 4.1. Teórica 33 4.2. Espacial .................................................... 33 4.3. Temporal ...................................................................................... -33 4.4. Poblacional .................................................................................. -33

............................................................. 31 . Antecedentes de la Investigación 35 ....................................................................................... 2 . Bases Teóricas 42

............................................................ ...................... 2.1. Gestión ... 42 ....................................................................... 2.2. Gestión Financiera -42

............................................................... 2.3. Fuentes de Financiamiento 43 .............................. 2.3.1. Financiamiento Interno (Capitales Propios) 4 4

................................ 2.3.1.1 Ventajas de la Autofinanciación 46 ........................ 2.3.1.2 Inconvenientes de la autofinanciación 46 ....................... 2.3.2. Financiamiento Externo (Capitales de Terceros) 47

2.3.2.1 El Descuento Comercial ............................................ 49 ................................................ 2.3.2.2 La Póliza de Crédito -50

..................................... 2.3.2.3 Descuento de Certificaciones 52 ........................................... 2.3.2.4 Crédito Documentario 52

.......................................... 2.3.2.5 El Descubierto en Cuenta 52 2.3.2.6 El Factoring ............................................................. 5: 2.3.2.7 El Leasing ............................................................... 57'

............................................................... 2.3.2.8 El Renting 59 .......................................................... 2.3.2.9 El Confirming 6 1

................................................. 2.3.2.10 Emisión de Acciones 62 2.3.2.11 Emisión de Bonos y Obligaciones ............................... 65

2.3.3. Ventajas e inconvenientes de la autofinanciación con respecto a la financiación externa .......................................... 73

....................................................................................... 2.4. Inversión 74 .................................................................. 2.4.1. Tipos de Inversión 76

2.4.1.1 Según la duración de la inversión se clasifican en: ....... 77 2.4.1.2 Según la naturaleza de lo invertido pueden ser: .......... 77

.................................... 2.4.1.3 Según el sujeto que invierte: 78 2.4.1.4 Según el grado dé conocimiento que se tenga sobre

la distribución de capitales futura .............................. 78 2.4.1.5 Según la relación que guarden dos inversiones entre

........................................................................... sí 78 2.4.1.6 Según el signo de los flujos monetarios que genera

............................................................. la inversión 79 ........................................................ 2.4.2. Inversiones a Corto Plazo 80

.................................................. 2.4.2.1 Pagares del Tesoro 80 ................................................. 2.4.2.2 Pagares Financieros 8 1

............................................. 2.4.2.3 Acuerdos de Recompra 8 1

....................... ................... 2.4.2.4 Certificado de Depósito .. 8 1 ................................ .......... 2.4.2.5 Aceptaciones Bancarias ,, - 82

................................... 2.4.2.6 Cuenta Corriente Remunerada 82 ............................................................ 2.4.3. Mercado de Capitales 83

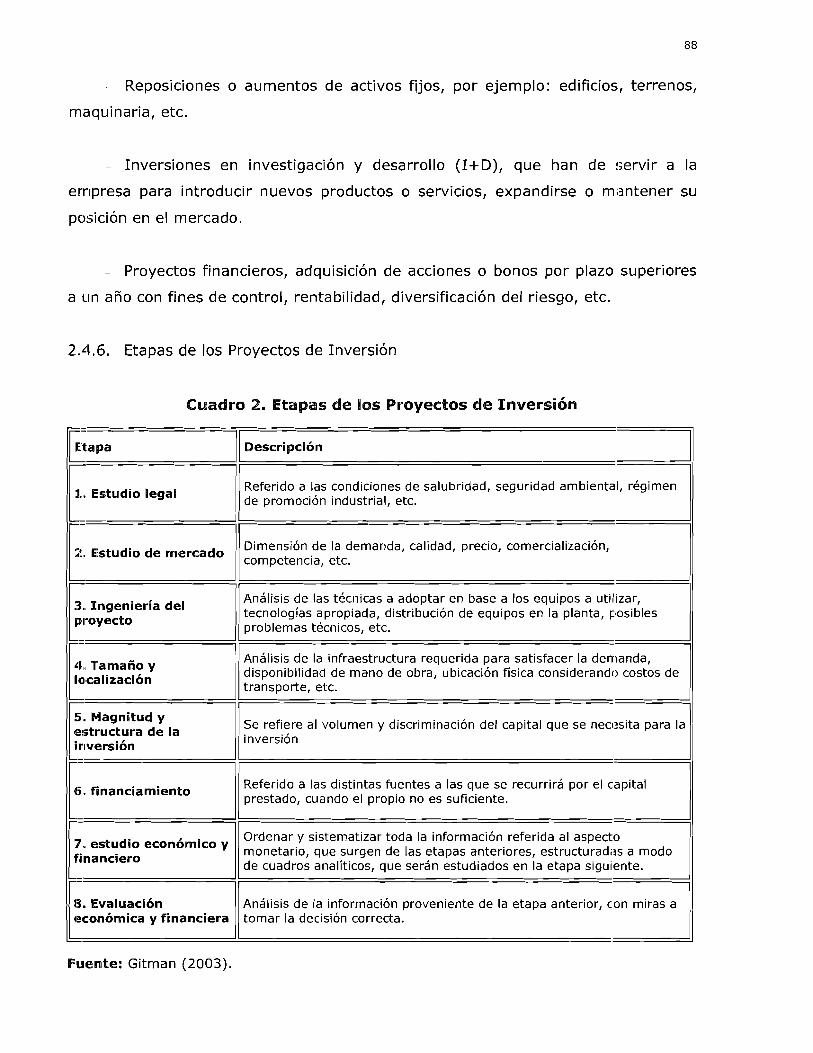

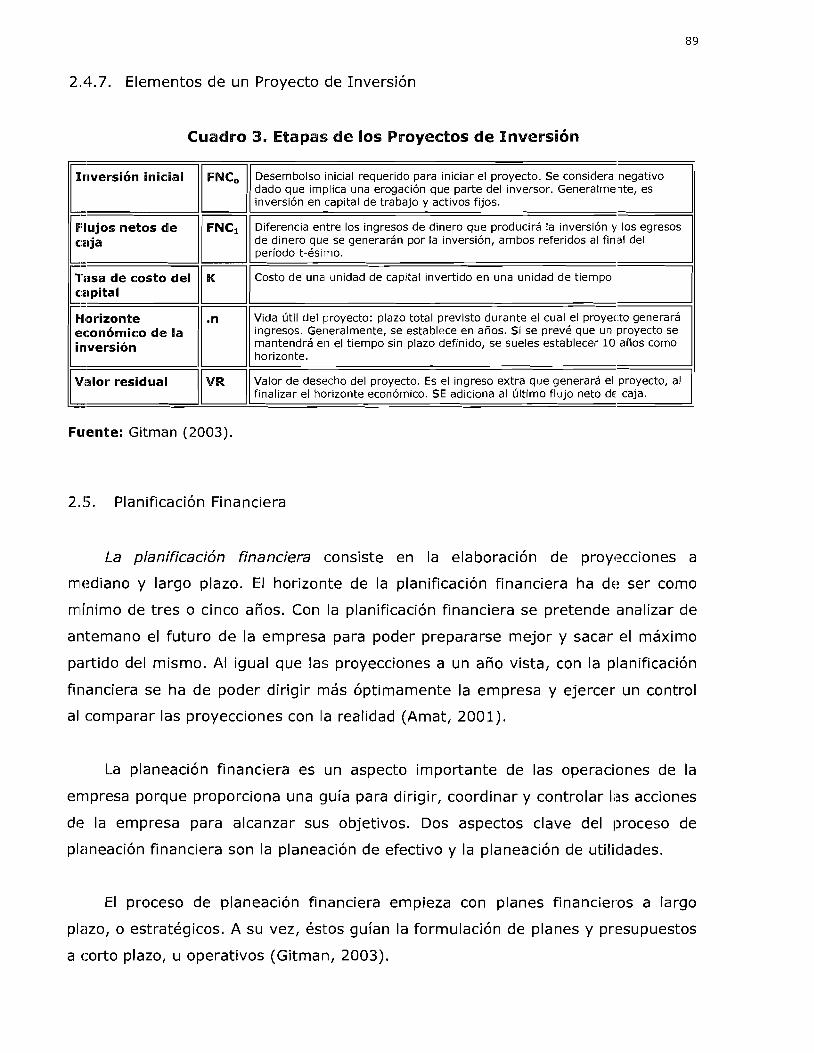

................ 2.4.3.1 Mercados de Capitales: renta fija y variable 83 2.4.4. Variables Determinantes en el Análisis de Inversiones .............. 83 2.4.5. Inversiones a Largo Plazo ...................................................... 85 2.4.6. Etapas de los proyectos de inversión .......................... .. ......... 88 2.4.7. Elementos de un Proyecto de Inversión ................................... 89

.................................................................... 2.5. Planificación Financiera 89 ..................................... 2.5.1. Objetivos de la Gestión del Circulante 92

2.5.1.1 gestión económico-financiera del circulante ................. 93 2.6. Política de Dividendos ...................................................................... 97

2.6.1. Crecimiento del Ciclo de Vida y Dividendos .............................. 98 2.6.2. Teorías acerca de la Política de Dividendos ............................ 101

2.6.2.1 la irrelevancia de la política de dividendos ................ 1 0 1 2.6.2.2 la relevancia de la política de dividendos .................. 102 2.6.2.3 otras teorías sobre la política de dividendos .............. 103

2.6.3. Factores que influyen en la Política de Dividendos .................. 107 2.6.4. Planes de Reinversión de Dividendos .................................... 108

..................................................................... 2.7. Gestión de Tesorería 109 2.7.1. Principios y Objetivos del Cash Management (CM) .................. 111

2.7.1.1 Los recursos líquidos tienen un coste de oport i~nidad . 111 ...................................... 2.7.1.2 El concepto de fecha valor 112

2.7.1.3 El concepto de float (tiempo en tránsito) .................. 112 2.7.1.4 Disponible cero ...................... .. ............................. 114

.................................................................. 2.7.2. Pagos y Cobros 115 ................................................................... 2.7.2.1 Pagos 115

...................... 2.7.2.2 Control interno de los pagos ... ... ...... . 1 1 7

2.7.2.3 Normas de control interno de carácter general .......... 118 2.7.2.4 Cobros ................................................................. 120 2.7.2.5 Problemas más importantes en la tesorería ............... 124 2.7.2.6 Funciones del tesorero ........................................... 127

.............................................................. 3 . Definición de Términos Básicos 128 ............................................................................ 4 . Sistema de Variables 130

........................................................................ 4.1. Definición Nominal 130 .................................................................... 4.2. Definición Conceptual 130 ................................................................... 4.3. Definición Operacional 131

........................................................ 5 . Operacionalización de las Variables 1 3 1

1 . Tipo de Investigación ....... .. ............................................................... 134 2 . Diseno de la Investigación ..................................................................... 134

.............................................................................. 3 . Población y Muestra 136 4 . Técnicas e Instrumentos de Recolección de Información ............................ 132

................................................................. 4.1. Validez del Instrumento 137 4.2. Confiabilidad del Instrumento ......................................................... 138

5 . Técnicas de Procesamiento y Análisis ...................................................... 138 6 . Procedimiento de la Investigación .......................................................... 139

1 . Análisis y Discusión de los Resultados ..................................................... 142

.......................................................................................... C:ONCLUSIONES 178 ......................................................................... .......... RliCOMENDACIONES ,. 183

.................................................................... RI-IFERENCIAS BIBLIOGRAFICAS 186 ..................................................................................................... AIVEXOS 191

AN IEXO PP

A Instrumento de Recolección de Datos .............................................. 162

B Formato de Validación del Instrumento ............................................. 201

......................................................... C Confiabilidad del Instrumento 209

FIQiURA PP.

1 Política de Dividendos según Ciclo de Vida Corporativo ............. ........... 99

GCI. ADRO PP

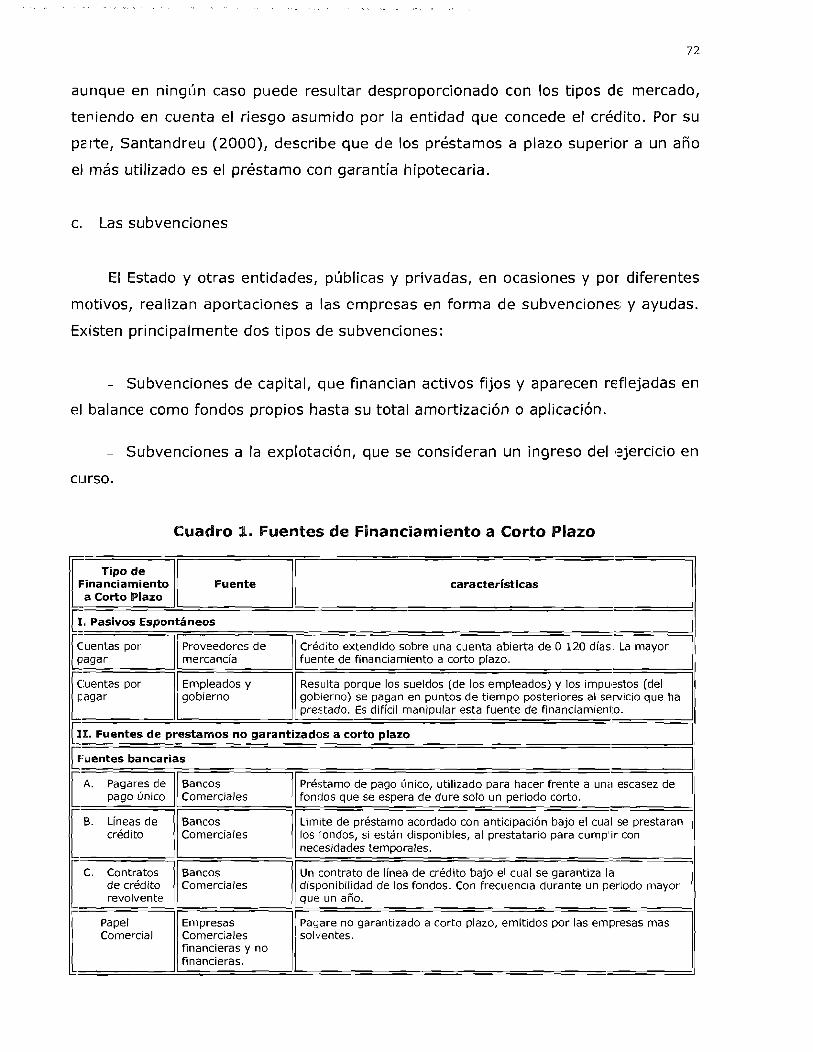

1 Fuentes de Finaiiciamiento a Corto Plazo ........................................... 72

2 Etapas de los Proyectos de Inversión ................................................. 88

3 Etapas de los Proyectos de Inversión ................................................. 89

4 Operacionalización de la Variable .................................................... 132

5 Características de las Unidades de Análisis ....................................... 136

TABLA

1

2

¿Dispone la empresa de una unidad de gestión financiera? ................. 142

Si la respuesta anterior es negativa, Favor indique el Departamento o Gerencia de la empresa encargada de realizar las funciones financieras ................................................................................... 143

¿La unidad de gestión financiera se encuentra dividida de acuerdo a las diferentes variables que la integran? .......................................... 144

¿La unidad de gestión financiera tiene políticas, metas y procedimientos de trabajo establecidos, que permitan a la empresa lograr sus objetivos? ..................................................................... 144

¿Existe en la empresa el cargo de Gerente Financiero? ...................... 145

Generalmente cuando se requiere de financiarniento para nuevzis inversiones, la empresa financia con: .................................... .... ...... 146

Señale cuáles de los siguientes instrumentos emplea la empresa para financiarse a corto plazo ......................................................... 147

Señale cuáles de los siguientes instrumentos emplea la empresa para financiarse a largo plazo: ........................................................ 148

¿La banca ofrece plazos flexibles a las erripresas del Sector Plástico? ... 148

¿El Estado estimula las nuevas inversiones en el Sector Plástico a través de organismos gubernamentales? ......................................... 149

¿Cuáles de los siguientes aspectos, son considerados al momento de realizar un préstamo bancario (Importancia? .................................... 150

¿Cuál es la relación existente entre el financiarniento propio y ajeno a Corto Plazo? .............................................................................. 150

¿Cuál es la relación existente entre el financiamiento propio y ajeno a Largo Plazo? .............................................................................. 151

¿La empresa realiza nuevas inversiones de manera periódica? ............ 152

De ser afirmativa la respuesta anterior, favor señale la frecuencia de las mismas: ................................................................................. 153

De los siguientes instrumentos de Inversión, favor señale cualc!s son usados por la empresa a Corto Plazo: .............................................. 153

PP.

De los siguientes instrumentos de Inversión, favor señale cuales son usados por la empresa a Largo Plazo e indique su frecuencia: ...,........ 154

Generalmente la posición de tesorería es: ........................................ 155

Los excedentes de caja de la empresa son colocados en: ................... 155

La empresa utiliza los excedentes de efectivo para: .......................... 156

La empresa realiza operaciones con moneda extranjera ..................... 157

Indique en cuales de las siguientes operaciones, utiliza la empresa moneda extranjera: ...................................................................... 157

Dispone la empresa de mecanismos que permitan controlar y supervisar las disponibilidades o deficiencias de moneda extranjera .... 158

Indique la relación existente entre la operación de la empresa con moneda extranjera y moneda local ........................................ .......... 159

Cual de las siguientes operaciones realiza la empresa en el mercado cambiario: ............................ .... ..................................... 159

¿Existe en la empresa una Planificación Financiera? ........................... 160

¿Realiza la empresa Presupuesto a Corto Plazo (Presupuesto de Explotación)? ............................................................................... 161

Si la pregunta IVo. 27 es afirmativa, favor indique cuál o cuáles de éstos ítems son considerados para su elaboración según su importancia: ................................................................................. 161

¿Realiza la empresa Presupuesto a Largo Plazo (Presupuesto de Capital)? ..................... ....................................................... ,......... 162

Si la pregunta No. 29 es afirmativa, favor indique cuál o cuáles de estos ítems son considerados para su elaboración: ................. ........... 163

Indique cuáles de los siguientes métodos son tomados en cuerlta para la planificación en cuanto a Políticas de Inversión: ..................... 164

Indique cuáles de los siguientes instrumentos financieros son tomados en cuenta para la planificación en cuanto a Políticas de Financiarriiento: .. 164

¿Es considerado el Riesgo Financiero cuando se realiza la Planificación Financiera a Largo Plazo? ............................................. 165

Señale de los siguientes Riesgos Financieros los tomados en cuenta para la Planificación Financiera: ...................................................... 165

TABLA

35 ¿Dispone la empresa de mecanismo que permitan identificar los montos expuesto al riesgo? ............................................................ 166

¿Dispone la empresa de mecanismos que permitan identificar los montos aceptables al riesgo? .......................................................... 167

¿Dispone la empresa de mecanismos que permitan nlonitorear continuamente las diferentes alternativas de cobertura de exposición? .................................................................................. 167

¿La empresa posee activos en moneda extranjera? ........................... 168

¿La empresa posee pasivos en moneda extranjera? .......................... 168

La empresa establece lineamientos que permitan definir el balaiice riesgo-rendimiento que están dispuesto a asumir ............................. 169

¿Existe en la empresa una Política de Dividendos? ............................ 169

Indique cuáles de las siguientes tipos de políticas de dividendos son empleadas por la empresa ............................................................. 170

¿Existe en la empresa una Unidad de Tesorería? ............................... 171

¿Existe dentro de la unidad de tesorería un área destinada a la gestión de las cuentas por cobrar? .................................................. 171

¿Existe dentro de la unidad de tesorería un área destinada a la gestión de las cuentas por pagar? ................................................... 172

Los sistemas de información con los cuales cuenta la unidad de tesorería facilitan la gestión contable de: ......................................... 173

En promedio . ¿Cuántos días tarda la unidad de tesorería en hacer efectivo el cobro de sus facturas? ..................................................... 173

En promedio . ¿Cuántos días tarda la unidad de tesorería en reíilizar los pagos de las obligaciones contraídas? ......................................... 174

En promedio. ¿cuántos días tarda la presentación de los cheques emitidos por la empresa para su cobro? ........................................... 175

La empresa cuenta con políticas de crédito ....................................... 175

Bracho Dubuc, Mariangela Isabel. GESTIÓN F I N A N C I E M EN EMPRESAS FABRICANTES DE VASOS PLÁCTICOS DESECHABLES UBICADA!; EN LA REIJIÓN ZULIANA. Universidad del Zulia. Facultad de Ciencias Ecoriómicas y Soc:iales. División de Estudios para Graduados. Proyecto Trabajo de grado para optar al t i t ~ i l o de Ivlagíster en Gerencia de Empresas. Mención: Gerencia Financiera. Mal-acaibo - Venezuela. Junio 2009. 210 pp.

El estudio se enfoca en analizar la Gestión Financiera en empresas fabricantes de Vasos Plásticos Desechables ubicadas en la Región Zuliana. El t ipo de investigación fue descriptivo con diseño no experimental. Se analizaron ocho gerentes a quienes se aplicó u n cuestionario, validado por expertos, con una confiabilidad estabilidad y equivalencia de 0.907. Los datos se analizaron con estadísticas descriptivas. Los re!;ultados indicaron que las principales fuentes de financiamiento disponibles a corto y largo plazo incluyeron el capital propio, así como el financiam ento de la banca. Se caracterizó la gestión de inversión indicándose que real~za nuevas in\~ersiones cada 5 años. Al analizar la posición de tesorería, se eviderició que es excedentaria, los cuales se invierten en esencialmente en inversiones de expansión. Sci ejecuta una planificación financiera, y se realiza la empresa presupuesto de explotación, siendo muy usado el presupuesto de tesorería, la gestión de liquidez y el volumen de ventas proyectado. Respecto al presupuesto a largo plazo, lo realiza ccnsiderando las políticas de inversión y de financiamiento. Se detectó la política de dividendos, incluyendo el porcentaje f i jo de beneficios, dividendos constantes, dividendos constantes con ajustes y dividendos variables. Se distinguio la gestión operacional de tesorería indicándose que se cuenta con una unidad estri~ctural, y el pr.omedio en días que tarda la unidad de tesorería en hacer efectivo el cobro de sus facturas se ubica entre 15-30 días, el promedio en realizar los pagos de las obligaciones contraídas se ubica en 30-45 días. Para finalizar, el promedio de días clue tarda la presentación de los cheques emitidos por la empresa para :;u cobro, se iibica entre 6-8 días. Se propusieron lineamientos estratégicos para optimizar la cjl3stiÓn financiera.

PALABRAS CLAVE: Gestión Financiera, Fabricantes de Plásticos, Fuentes de fzinanciarrtiento, Inversión, Planificación Financiera.

Dirección electrónica: mariangela [email protected]

Bracho Dubuc, Mariangela Isabel. FINANCIAL MANAGEMENT I N COlYPANIES MANLlFACTUWING PLASTIC DISPOSABLE CUPS LOCATED I N +ME ZULIA RE(316N. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. Div~sión de Estudios para Graduados. Proyecto Trabajo de grado para optijr al titulo de Magíster en Gerencia de Empresas. Mención: Gerencia Financiera. Mziracaibo - Veriezuela. Junio 2009. 210 pp.

ABSTRACT

The study focuses on analyzing the Financial Management manufacturers I3isposable Plastic Glasses located in the Zulia region. The type of research design was dec;criptive, not experimental. We analyzed eight managers who ariswered a questionnaire validated by experts, with a stability and equivalence reliability of 0.907. The data were analyzed using descriptive statistics. The results ind cated that the main sources of financing available including short and long term equity and barik financing. I t characterized the investment management indicating that new investment every 5 years. By measuring the cash position, it became clear that surplus, which is invested primarily in investment for expansion. I t runs a financial planning firm and is the operating budget, the budget used to be very cash, cash mcinagement and sales projections. Regarding the long-term budgei:, is done considering the investment policies and financing. Out dividend policy, including the fixlid percentage of profits, dividends constant, constant adjustments divdends and d i~ idend variables. Distinguished operational treasury management indicating that thcre is a structural unit, and the average days i t takes for the unit to realize the cai;h payment of their bills is between 15-30 days, the average pe~yments in obligations is in 30-45 days. Finally, the average number of days it takes for the pr-esentation of the checks issued by the company for its recovery, is between 6-8 days. Proposed strategic guidelines for optimizing financial management.

KEY WBRDS: Management Finance, Manufacturing of Plastics, Funding Sources, Irivestment, Financial Planning.

En la actualidad la función financiera es quien señala el camino a seguir a las

ernxesas, mediante la administración correcta de recursos disponibles papa el logro

de sus objetivos. Ello supone la necesidad de considerar la gestión financiera como

elemento esencial para identificar eficiencias y limitaciones, para abordar las áreas

de mejoras de sistemas y procesos financieros, de forma tal que los insurnos de los

cuales se dispongan sean más precisos. Cabe mencionar, que l a gestión

adrninistrativa eficiente y eficaz debería garantizar una división apropiada de las

responsabilidades operativa y de control, y que quienes desempeiian estas

responsabilidades sean los mejor capacitados para hacerlo y que sean responsables

de sus decisiones.

De lo antes señalado, se deduce la necesidad de considerar la gestión

finiinciera como un aspecto de interés para la investigación. En tal sentido, el

aprendizaje de las finanzas corporativas es uno de los quehaceres más irnportantes

pai-a el estudiante del área de las ciencias económico-admiriistrativas y de otras

áreas afines. Su importancia radica en que el conocimiento de este campo es básico

pai-a todo tipo de organizaciones: las organizaciones con fines de lucro basan sus

decisiones principalmente en el beneficio económico que les otorgará un cambio en

SLI estrategia de negocios, la entrada en un nuevo mercado, la contratación de

pe-sonal más capacitado o cualquier otra decisión que presente una relación costo-

bcrneficio; las organizaciones no lucrativas basan su funcionarriiento a largo plazo en

decisiones que les permitan eliminar o siquiera minimizar sus déficits finaiicieros.

A fin de incrementar el conocimiento en materia financiera, y al rriiso tiempo

contribuir en la solución de la situación actual de un sector empresarial sts consideró

pertinente realizar estudios enfocados analizar la gestión financiera eri empresas

fabricantes de Vasos Plásticos Desechables ubicadas en la Región Zuliana. Este

trabajo se estructura en cuatro capítulos, los cuales incluye11 la siguiente

configuración :

El Capítulo 1, denominado el problema se enfoca en plantear los aspectos que

dieron origen a la problemática del estudio, especificando sus objetivos general y

específicos, la justificación y la delimitación de la investigación.

El Capítulo 11, denominado lvlarco Teórico, expone los aspectos relacionados

con los antecedentes del estudio, especificando las bases teóricas sobi-e gestión

finíinciera. Del mismo modo, se expone la definición de las variables de estudio.

El Capítulo 111 identificado como Marco Metodológico, expone el tipo y diseño

del estudio, la descripción de la población de estudio, el censo poblacional, la

técnica e instrumento de recolección de datos, el análisis de la información y el

prcicedimiento seguido en el estudio.

El Capítulo I V denominado Resultados de la Investigación, señala los datos

est.adísticos obtenidos, señalando la discusión de los mismos a la luz de las teorías

rec:opiladas en la temática de estudio.

Finalmente, se presentan las conclusiones y recomendaciones derivadas del

ec;':udio.

EL PROBLEMA

El presente capítulo sienta las bases para el desarrollo de la investigación, dado

que coloca en evidencia la existencia de un problema, el cual se define, plantea y

formula de acuerdo a las interrogantes existentes en torno al mismo. Posteriormente

se establecen los objetivos que se pretenden lograr de acuerdo a una delimitación en

base a criterios espaciales, temporales y poblacionales y finalmente se establece la

utilidad e importancia que justifican la presente investigación.

1 ,, Planteamiento del Problema

Hoy por hoy, la industria del plástico ocupa un lugar preponderante entre los

productos más comercializados a nivel mundial, pues otras industrias como, la

elSctrico - electrónica, automotriz y auto-partes, alimentos y bebida:;, muebles,

materiales de construcción, medicina, agricultura, adhesivos y m~ichas más,

dependen del plástico en gran parte del proceso de fabricación, terminado,

pi-esentación y transportación de sus artículos.

El Plástico está presente en sus más diversas formas en todos lo:; momentos

de nuestra vida y, la mayor parte de las veces, no nos damos cuenta de su

importancia.

El Plástico es indisociable del estilo de vida moderno, y éste e:ctraordinaric

rnaterial consiguió, a lo largo de los últimos 150 años, cambiar radicalmente a Ic

sociedad en que vivimos, contribuyendo al aumento del nivel de vida y (del bienestai-

general.

Prueba de que el Plástico es el material del Siglo X X I por excelencia es nuestro

mundo contemporáneo, repleto de objetos e instrumentos fabricados de este

ma.teria1. Existen, hoy en día, más de 1000 tipos de plástico diferentes son usa

dosipara los más diversos fines.

Venezuela no escapa de ésta realidad, cada día el mercado demanda artículos

realizados en material plástico, económicos y de calidad; Esta demanda está siendo

suplida en gran parte por otros países, tales como: Colombia, Estados Unidos, entre

otros. De manera que analizando ésta situación se observó que Venezuela a pesar

de poseer una de las más grandes plantas fabricantes de resinas plásticas, la cual

está ubicada en el Complejo Petroquímico El Tablazo, no se encuentra a la

vanguardia en materia de plásticos como otras naciones, teniendo el fácil acceso a

la!; materias primas, sin mencionar que Venezuela debido a su ubicación geográfica

facilita la colocación de sus productos tanto para la economía del cono sur como

Centro América.

El mercado venezolano de productos plásticos y las variedades de los

pr3ductos de importación y exportación se distribuye de la siguiente forma: los

productos de los rubros de envases, empaques, embalaje y construcción

representan el 70% del mercado nacional; en el mercado de los productos

irriportados, las láminas espumosas, tapas, cubiertas y los bienes de construcción

abarcan un porcentaje elevado; dentro de los productos de exportación los artíccilos

domésticos constituyen el 37%, seguidos por los envases y recipientes, los

rriateriales de construcción entre 17 y 18 por ciento, que en conjunto abarcan 72%

del total y son considerados como rubros que constituyen substancialrnente en la

exportación; en cuarto lugar se encuentran las bolsas plásticas con un llO/~. En

i:odos los casos se trata de productos manufacturados: por moldeo, inyección ó

mioldeo por extrusión (Conziplast, 2005).

A fines de la década de los noventa se redujo el consumo nac:ional de las

resinas de plástico debido a la caída de la demanda de los productos, cciusada por Ici

recesión económica y por la entrada en grandes cantidades de los prodiictos de bajo

precio importados de los países vecinos. Así, la demanda nacional anual de resina!;

de plástico disminuyó de 360 mil a 300 mil toneladas entre 1995 y 1999; para e l

año 2000 fue de 325 mi l toneladas, lo cual representó una ligera recuperacióii

aunque continuó a los niveles de 1997. Un aspecto que tuvo impactcl en el sector

procesador de plástico fue el aumento en el precio de las materias primas entre los

años 1999 y 2000 se dieron incrementos en los precios entre quince y noventa por

cierito, según señala (Avipla, 2004).

Entre 1991 y 1999, se observó una disminución en los niveles de producción

de la industria de transformación de plástico en Venezuela. El monto de producción

de los productos transformados de plástico fue de 3.500 millones de bcllívares en

1998 y de 3.300 millones en 1999, lo que representó alrededor de 0,6 por ciento

del PIB, quince por ciento del sector manufacturero y 1,6 por ciento de la industria

química y petroquímica. La tasa media de reducción anual durante la década de los

noventa fue de 5,s por ciento. La tasa de operación de las instalaciones de

prccesamiento de plástico también se redujo progresivamente hastii llegar a

sitiiarse por debajo de cincuenta por ciento a partir de 1996, y llegó a 43 por ciento

para el año 2000. Asimismo tuvo lugar un descenso en otros indicadores de

desempeño de la industria, como por ejemplo las exportaciones y el riúmero de

errpleados. No obstante, se dio un incremento significativo en las importaciones de

mclnufacturas plásticas, las cuales pasaron de 36 millones de dólares en 3.990 a 205

millones de dólares en 1999.

A finales de la década de los noventa las instalaciones de casi todas las

erripresas pequeñas y medianas del sector de producción de plástico en Venezuela

dis.ponían de una tecnología de producción poco avanzada, lejos de los estándares

internacionales. Para sobrevivir a la competencia internacional se hacía

iniprescindible para estas empresas reconocer la importancia de dimensiones

competitivas conio calidad, costos y fechas de entrega. Otro aspecto que había

caracterizado al sector era el nivel de formación del recurso humano, el cual había

estado por debajo de los parámetros internacionales (Burbuplast, 2004).

Si se estudia el sector plástico en general, se observa que más (le un 95%

están catalogadas como Pequeñas y Medianas Empresas, dentro de éste porcentaje

se encuentran las industrias de Vasos Plásticos (Conziplast, 2005).

Al analizar detenidamente éste tipo de industrias (Vasos Plásticos D~isechables),

eri su mayoría encaja perfectamente en el resto de la PYME en Venezuela.

La dificultad para lograr financiamiento impide a las pequeñas y medianas

indiistrias aumentar su productividad y competitividad, en la cual la garantía se

convierte en el límite de crédito, las cuales son alrededor de tres a uno sobre el

moiito asignado, adicionalmente las tasas de interés aplicadas son muy altas.

En Venezuela, La relación entre la banca y el sector conformado por las

peclueñas y medianas empresas ha estado signada por el desenciientro, la

incomprensión, y plagada de mitos, creencias y una gran desconfianza. La banca,

traijicionalmente, ha privilegiado a la empresa grande. Los recurso:; que las

instituciones financieras invierten en la evaluación de cualquier préstamo, en gran

medida, no dependen del tamaño de la empresa, la diferencia radica eri el monto

del préstamo solicitado, en la posibilidad de garantizar la solicitud y en la capacidad

pai-a llenar los requisitos. Lo anterior permite explicar la actitud pasiva de una parte

iml~or tante del sector financiero frente a un segmento de mercado de enorme

irrii~ortancia económica y social que, sin embargo, muestra debilidades para

respaldar y garantizar el crédito que solicita, para invertir en la formi~lación del

proyecto e incluso para reunir los requisitos que la banca exige. Todo lo anterior

coiitribuye a reforzar la desconfianza y a profundizar distancias, con lo clue se crea

un círculo pernicioso para el desarrollo.

"Hacen falta políticas de Estado, no políticas de gobierno". Las condiciones que

Piirani considera fundamentales para el desarrollo de las PYME exigen una visión de

Estado: lograr estabilidad en los principales indicadores macroeconómicos; elaborar

pcllíticas de financiamiento de mediano y largo plazo, para el crecimiento de la

pequeña y mediana empresa, y tomar en cuenta la capacidad competitiva de la

ernpresa nacional en la creación de políticas de exportación.

De acuerdo con la Asociación Venezolana de Industrias Plástic:as (Avipla,

2.004), el sector venezolano del plástico había carecido de una política de desarrollo

integral que agrupara a los sectores que se encontraban bajo la cadena

petroquímica y del plástico a partir de una visión nacional de desarrollo industrial y

sectorial. Esta s i t i~ación había dificultado el desarrollo de las potencialidades de los

transformadores plásticos, lo que los hacía más vulnerables a los cambios del

entorno. Aunado a esto, había conflictos entre los distintos actores de la cadena, así

corrio ineficiencias en la infraestructura que dificultaban el desarrollo de las

act:ividades tanto productivas como de comercialización.

Por otra parte, la paralización acaecida en el país en Diciembre de 2002, afectó

la industria de transformación del plástico se encuentra en una si tuaci jn crítica,

debido a que para ese año la industria petroquímica venezolana sufrió una

paralización, al igual que muchas de las principales empresas del país. 1.a falta de

resinas y aún más grave el no tener un acceso a las divisas para importar las

mismas, llevó a muchas empresas del sector a paralizar parcialníente sus

actividades la Asociación Venezolana de Industrias Plásticas (Avipla, 2004), reportó

una caída del 40% de la producción para el año 2003.

Desde el año 2004, las expectativas son muchas para reactivar el sector, ya que

erripresas fabricantes de resinas plásticas en Venezuela, como los son: I'ropilven y

Po inter, han elevado su operatividad en un 80°/o, adicionalmente según afirma Saúl

Aníeliach presidente de Pequiven en su informe de gestión 2005, se procederá a poner

en marcha un plan de estímulo para la industria transformadora del plástico, con el fin

de abrir oportunidades y contribuir a la reactivación de la economía nacional.

Por recordar algunas estadísticas, actualmente en Venezuela el 98% de las

empresas son PYME (incluidas las microempresas) y ocupan el 64% del personal de

Izi planta productiva del país (SECOFI, 2004).

La mayoría de las PYMEs carecen de formalidad, la formalidad como la

01-ganización y planeación, más que el cumplimiento de compromisos, dentro de las

einpresas no tienen escritos procedimientos, n i políticas, n i programas, igualmente

se sufre de problemas de liquidez, señala Bolaños.

Fundes (2005), plantea entre los principales problemas que enfrenta las PyMes

en Venezuela con los siguientes: Ausencia de esquemas de financiamiento

tispecíficos para las PylvlEs: tasas de interés elevadas, plazos inadecuados, garantías

excesivas, trámites complicados y excesivos, retrasos en las cuentas poi- cobrar, por

etro lado tenemos la problemática asociada al funcionamiento del estado, tales

como: poca eficiencia de las políticas del Estado, Incertidumbre, desconfianza,

ausencia de políticas públicas claras y continuas, existencia de tráfico de irifluencias.

Corrupción, trabas burocráticas, funcionarios públicos desinformados sobre las

necesidades de la PyME, Inseguridad y Tributación (excesiva y/o compleja).

"Se deben tomar medidas de carácter legal necesarias para que la

Superintendencia de Bancos facilite a la banca privada el financiamiento i3 mediano

y largo plazo". Pizani (2001), cita el caso de los créditos sin garantías hipotecarias,

que resultan muy costosas para la banca comercial y son típicos de las PYME.

Según Pizani, las sociedades de garantías deben adaptarse a la realidad

nac:ional, ya que resulta positiva la creación de sociedades garantías regionales que

ha estimulado el Gobierno actual. Además, agrega que el Estado debe prc)mover las

empresas de capital de riesgo, las cuales alivianan la carga de la banca privada.

Pizani (2001), ubica oportunidades de crecirriiento de las PYlYE en la

exportación, pero insiste en que las empresas deben hacerse más competitivas para

ellc). La competitividad es asunto del empresario, que debe imponerse proyectos a

lar!go plazo. Abundan los casos de empresas que han logrado exportar u r a sola vez

y I l~ego no pueden cumplir con los requerimientos del comercio exterior, compras

del Estado son prueba de ello.

Pérez Abad considera que el desarrollo del país depende en gran rnedida del

de!;arrollo del sector industrial. Son necesarias mejores condiciones para el

de!;arrolIo de empresas en Venezuela". Estas condiciones se expresan en:

financiamiento más accesible a la pequeña y mediana industria; mejoras en el

arr~biente jurídico y reglamentario; regulación de la carga impositiva aplicada de

ac:i.lerdo con el tamaño de las empresas.

"Los organismos públicos de financiación deben saber que su función es

promover el desarrollo del país". Pérez Abad propone cambiar la visióii de estos

organismos para que animen el espíritu empresarial del venezolano. Esto pasa, a

juicio del representante industrial, por una flexibilización y capitalización de las

instituciones que otorgan créditos y de las sociedades de garantías.

"No significa eliminar las garantías, pero deben cambiar la evaluación de

proyectos para otorgar un crédito". La propuesta de Fedeindustria, en pidabras de

su presidente, consiste en tomar en cuenta la calidad de los proyectos, su irripacto

social y generación de empleo como garantías para la asignación de financiamiento.

"Para ello se deben fomentar las sociedades de garantías recíprocas". Según Pérez

Abad éstas no están cumpliendo su labor porque están homologadas a Ids normas

de Sudeban, por lo que 85% de las PYME no califican para el crédito. Agrega que las

sociedades de garantías deben fortalecerse con base en recursos financieros y no en

la base de la calidad de su cartera y el cumplimiento de los requisitos, porque serían

iguales a la banca privada.

Las PYME no están en capacidad de aumentar su produc:tividad y

cornpetitividad. Las razones que atribuye Lucas son: falta de financiamiento y mala

gerencia empresarial. "La posibilidad de la pequeña empresa de adquirir activos

es prácticamente nula". A pesar de la política proactiva que ha establecido el

gobierno actual en cuanto a financiamiento, a la que el ex presidente de

Coiiindustria califica de positiva, las limitaciones al crédito son reales.

Coinienzan por la falta de organización, porque éstas no cuentan con los

basamentos jurídicos necesarios, y se acentúan en la falta de garantías para

respaldar el préstamo.

1.3.. Formulación del Problema

¿Cómo es la Gestión Financiera en las empresas fabricantes de Vascls Plásticos

Desechables de la Región Zuliana?

l.!. Sistematización del Problema

¿Cuáles son las fuentes de financiamiento disponibles a Corto y a largo

pleizo para las empresas fabricantes de Vasos Plásticos Desechables de la Región

Zuliana?

¿Como se realiza la Gestión de Inversión en las empresas fabricantes de Vasos

Pli:isticos Desechables de la Región Zuliana?

¿Cómo es la Planificación Financiera en las empresas fabricantes de Vasos

Plá:;ticos Desechables de la Región Zuliana?

¿Cuál es la Política de Dividendos empleada actualmente por las empresas

fabricantes de Vasos Plásticos Desechables de la Región Zuliana?

¿Cómo se realiza la Gestión de Tesorería en las empresas fabricante:; de Vasos

Plásticos Desechables de la Región Zuliana?

¿Cuál es el nivel de formalización organizacional y el nivel de profesionalismo

de la gestión financiera en las empresas fabricantes de Vasos Plásticos Desechables

de la Región Zuliana?

2. Objetivos de la Investigación

2. l . Objetivo General

Analizar la Gestión Financiera en empresas fabricantes de Vasos Plásticos

Desechables ubicadas en la Región Zuliana.

2.,2. Objetivos Específicos

1) Distinguir las principales fuentes de financiamiento disponible!; a corto y

lai-go plazo para las empresas fabricantes de Vasos Plásticos Desechables de la

Región Zuliana.

2) Caracterizar la gestión de inversión en las empresas fabricantes de Vasos

Plásticos Desechables de la Región Zuliana.

3) Analizar la planificación financiera en las empresas fabricantes de Vasos

F)lásticos Desechables de la Región Zuliana.

4) Detectar la política de dividendos de las empresas fabricantes de Vasos

Plásticos Desechables de la Región Zuliana.

5) Distinguir la gestión operacional de tesorería de las empresas febricantes

de \lasos Plásticos Desechables de la Región Zuliana.

6) Proponer lineamientos estratégicos para optimizar la gestión financiera

de las empresas fabricantes de Vasos Plásticos Desechables de la Región

Zuliana.

3. Justificación de la Investigación

Después de dos años en que el volumen de los préstamos disminuyó a

niveles récord y la banca aumentó a proporciones inéditas la deperdencia de

los bonos del estado, se vislumbra un panorama optimista para el 20Ci5 y 2006.

La creciente demanda de los productos plásticos en el mercado nacional hace

que sean necesarias tomar medidas para solucionar la problemática financiera

en el mismo, por tanto, los resultados a obtener serán un aporte para las

organizaciones empresariales y en especial para el sector plástico, para así

incentivar su desarrollo y dejar atrás las crisis que les ha afectcido en los

úI1;imos años.

Desde el punto de vista científico, la investigación a realizar se cc)nvertirá en

LIII aporte teórico-practico de relevancia, que servirá de referencia para futuros

e!;tudios que explica la situación del sector plástico, al igual que la formulación y

ejecución de políticas adecuadas por parte de estas empresas para 3segLirar su

supervivencia y crecimiento en el mercado.

En el ámbito metodológico, la investigación deja abierta la oportunidad

Fiara que otros sectores diferentes al plástico aprovechen la aplicación de los

iiistrumentos de recolección de datos para el análisis de la Gestión Financiera de las.

empresas. Ésta investigación representa para el investigador la oportunidad de

involucrarse y conocer la Gestión Financiera, con el f in de constituir un valoi-

agregado en el crecimiento de las empresas del sector plástico, de manera de que,

:sus hallazgos, resultados y conclusiones se copilados en un instrumento de consult;~

para indagar nuevos estudios relacionados con el tema y beneficio a futuros

investigadores.

4. Delimitación de la Investigación

4.1. Teórica

La presente investigación abarcará las empresas Zuliana de Plásticos C.A.

(ZIJPLA) y Fábrica Venezolana de Plásticos, C.A. (FAVEP). Así mismo, se estudiará el

área de la gestión financiera tomando como referencia la fundamentación teórica de

autores como: Lawrence. J. Gitman (2003), Block & Hirt (2005), Brealey & Myers

(2.003), Santandreu y Santandreu, Caballero, Pérez y de la Torre (2.003).

De éste modo, la investigación llegará analizar la gestión financiera de las

erripresas fabricantes de vasos plásticos desechables de la región zuliana.

4,,:2. Espacial

La presente investigación se realizará en las empresas fabricantes de Vasos

Pliisticos Desechables de la Región Zuliana.

4.3. Temporal

Ésta investigación se desarrollará en un tiempo comprendido enti-e el último

trimestre de 2008 y primer semestre 2009.

4,,4. Poblacional

La investigación abarca las empresas Zuliana de Plásticos, C.A. (ZUPLA) y

fZ5brica Venezolana de Plásticos, C.A. (FAVEP), por ser las únicas empresas

f'¿ibricantes Vasos Plásticos Desechables ~ibicadas en la Región Zuliana.

Una vez establecido el planteamiento del problema, los objetivos generales y

específicos que determinan los fines de esta investigación se procede a explicar un

corijunto de conceptos y definiciones que sirven de base para la presente investigación.

Por tanto, el f in éste capitulo es lograr la coordinación y coherencia en cuanto

a c:onceptos y proposiciones, facilitando así la incorporación de la investicjación a un

árribito para su contextualización. Evidentemente cada investigación tienen

referentes teóricos y conceptuales, como es la información obtenida de estudios

anteriores, relacionadas de alguna manera con el objeto en estudio.

l. Antecedentes de la Investigación

Seguidamente, se señalan algunas investigaciones que han arializado la

gestión financiera en diversas empresas, las cuales sirven de referencia para este

estudio.

Urdaneta (2007), realizó un estudio titulado: "Gestión Financiera en las

Enipresas Fabricantes de productos Plásticos de Uso industrial de los Municipios

IYiiracaibo y San Francisco de la región Zuliana". El estudio se enfocó en analizar la

gestión de financiera en las empresas fabricantes de productos plásticos de uso

iritjustrial de los Ivlunicipios Maracaibo y San Francisco de la Región Zuliana. El

estudio fue descriptivo con diseño no experimental, analizándose 19 enipresas del

sector. Se aplicó un cuestionario tipo 1-ikert, validado por experto:;, con una

confiabilidad de 0.96. Los datos fueron analizados con estadísticas descril~tivas.

Los resultados indicaron que como principales fuentes de finzinciamiento

disponibles a corto y largo plazo los préstamos de los socios y el financiamiento

baricario. Para efectos de la inversión utilizan el inventario, siendo favorable el uso

del mercado de capitales y el arrendamiento financiero. La planificación financiera

se enfoca en maximizar el valor para los accionistas y la utilidad, pero existen

lirriitaciones a riivel de la formulación de las políticas. Como política de clividendos

reparten en la forma establecida por la asamblea de accionista, y en la gestión de

tesorería se cumplen las funciones gerenciales y operativas.

Se propusieron lineamientos para optimizar la gestión financiera en las

empresas fabricantes de productos plásticos de uso industrial de los Municipios

Maracaibo y San Francisco de la Región Zuliana como producto del estudio a

re~ilizar, enfocándose los mismos en sugerencias de mejora a nivel del

firianciamiento, inversión, planificación financiera, manejo de dividendos. y gestión

de tesorería.

Este estudio se consideró u n aporte importante en tanto generó iiiformación

so l~ re la gestión financiera en el sector de empresas de la industria del plástico, lo

~ 1 1 ~ 3 1 sirvió como referencia para ampliar los conocimientos en el área.

De igual forma, Sierra (2008) realizó un estudio titulado: "Gestiór financiera

eii las universidades públicas del Caribe colombiano". El objetivo de la investigación

fue analizar la Gestión financiera en las universidades públicas del Caribe

Colombiano, bajo el soporte teórico, de autores reconocidos en las ciencias

administrativas, y de la gestión financiera tales como: Chiavenato, Koontz y

Weihrich, Estupiñán y Estupiñán, Ortiz, león, Gómez y otros. Se tipificó como un

est i~dio transeccional descriptivo y su diseño no experimental y de campo, para lo

cual se aplicó la encuesta poblacional.

La Gestión Financiera en las Universidades públicas del Caribe Colombiano, se

midió con un cuestionario estructurado tipo Likert de 70 preguntas, aplicado a

treinta y cinco (35) funcionarios directivos del área financiera de las mismas

uriiversidades, el cual fue validados por seis ( 6 ) , expertos del área fiiianciera de

universidad Rafael Belloso Chacín. Se realizó una prueba piloto para medir la

confiabilidad de los datos obteniendo un 95 por ciento, aplicando el mét:odo de Alfa

C:;-onbach.

Recolectado y analizado los datos se estableció como conclusión que la

plarieación de la Gestión financiera, es una fortaleza, en cuanto a la filosoi'ía para el

direccionamiento estratégico, existiendo coherencia entre la misión institucional y

los objetivos, políticas y estrategias financieras, pero registra debilidad en la

inst.rumentación y aplicación de planificación de las finanzas de Corto y Largo Plazo,

La organización de la Gestión financiera, se caracteriza por un diseño org~inizacional

jeriirquizado y vertical.

La Dirección, es Clásica, de carácter no participativo, el equipo financiero carece

de autonomía para tomar las decisiones financieras, y registra un débil ejercicio de la

aut.oridad, las decisiones son de tipo formal, ajustada a los reglamentos y a los

resultados de los estados financieros. Presenta una débil tendencic~ hacia la

delegación de funciones. El control, es de corte tradicional basado en las variables

fin43ncieras internas de la organización, y no se lleva un control de Gestión integral

sistemático, con herramientas modernas como los Cuadros de Mandos, que permitan

medir la eficiencia y eficacia y efectividad de los procesos financieros.

Este estudio aportó información sobre planificación financiera, así como los

aspectos organizacionales de la gestión financiera, lo cual sirvió de sclporte para

responder al objetivo específico del estudio centrado en analizar la planificación

fir,anciera en las empresas fabricantes de Vasos Plásticos Desechables de la Región

Ziiliana.

Por su parte, Chacín (2008), realizó un estudio titulado: "Gerencia Estratégica

Financiera.; Control de Gestión". La investigación se realizó con el propósito de

determinar la relación entre la gerencia estratégica financiera y el control de gestión

eri organizaciones del sector eléctrico de Venezuela. Para ello se revisaron los

ostu tu lados de Ortiz (2005), Berman (2003), Block (2001), Besley (2002); Longino

(2005) y Van Den Bergen (2005), en relación con la gerencia estratégicíi financiera;

y Anthony y Govindarajan (2003); Serna (2001); Amat (2003); Lorino (2002), para

e control de gestión.

El estudio fue de t ipo correlacional con un diseño de campo, no experimental-

ti-anseccional. La población estuvo constituida por 40 sujetos pertenecientes a la

gel-encia de finanzas de las empresas EIVELVEN, CADAFE, EDELCA, EI'JELBAR y

EDI:. Para la recolección de información, se aplicó un instrumento con escala Likert

de 26 ítemes para la variable gerencia estratégica financiera y 20 ítemes para el

control de gestión el cual fue sometido a la validez de contenido a través del juicio

de diez expertos, a la validez de consistencia interna mediante el cálculo de la t de

Student, y se midió su confiabilidad aplicando el coeficiente alfa Cronbach, la cual

fue muy alta (0,91) para gerencia estratégica financiera y (0,86) para el control de

gestión.

Los resultados se analizaron según un baremo previamente establecido y se

cal1:uló la correlación mediante el coeficiente de Pearson ( r = 0,32). Se pudo

coricluir que existe un nivel de relación bajo y positivo entre la gerencia izstratégica

fin(3nciera y el control de gestión en organizaciones del sector eléctrico. Asimismo,

se determinó la disposición hacia la caracterización del entorno y etapas del control

de gestión basado en el comportamiento de las organizaciones, planificación

eci1:ratégica y la implantación de indicadores de gestión que permitan evaluar y

dicignosticar las desviaciones de las actividades funcionales de Iíi gerencia

estratégica financiera, en esa medida se estarán fortaleciendo los objetivos

e:;.tratégicos, las estratégicas corporativas y la gestión financiera del capital de

trabajo; y por consiguiente mejorar su eficiencia.

Dicho estudio antes citado, se consideró pertinente en tanto analizij la gestión

firianciera, considerando aspectos comunes a la presente investigación como es el

caso de planificación financiera, así como el capital de trabajo; lo cual sirve de

referencia documental para este trabajo.

Asimismo, Vides (2008), realizó un estudio titulado: "Gestión financiera

al~licada por las empresas mixtas del sector petrolero. La investigación tuvo como

ot~ je t ivo general analizar la Gestión Financiera aplicadas por las empresas mixtas en

€4 sector petrolero del municipio Maracaibo del estado Zulia". El enfoque teórico se

fundamentó en autores como: Brealy y Otros (2004), Brigham y Houston (2006),

Hurbano (2005), Cuatrecasas (2000), Gitman (2003), Gitman y Mcdaniel (2001),

Keown y Otros (1999), Ortiz (2005), Van Horne (2002), Weston y Copeland (1999),

entre otros.

El tipo de investigación se tipifico como descriptiva, transeccional y de campo,

dentro del contexto de un estudio de caso no experimental, evalu(3ndo una

población constituida por el análisis de la gestión financiera de las empresas mixtas

en el sector petrolero, con una muestra poblacional constituida por 8 unidades

inf'crmantes, haciendo uso del método de observación directa mediante la aplicación

de un cuestionario constituido por cincuenta y siete ítems, con e.scala tipo

frecuencia, siendo el mismo validados por cinco expertos de la UniversitJad Rafael

Belloso Chacín. Se aplicó una prueba piloto de la cual se obtuvo una confiabilidad

del instrumento a través de la formula Alfa de Cronbach, con un coeficiente de

0,S~lO.

En el análisis de los resultados se evidenció que en este tipo de ernpresas se

observa poca frecuencia en la preparación de los estados financieros pro forma y su

uso por parte de la gerencia general en la toma de decisiones, deficiencia en la

periodicidad del pago de dividendos, atraso en los cobros, dado la naturaleza de las

transacciones de ventas, parcialización por la inversión en depósitos a plazo f i jo y

ausencia de inversiones en papeles comerciales o papeles del gobierno vcinezolano y

pr2ferencia por el préstamo interno o financiamiento de los socios. Las

re'comendaciones estuvieron dirigidas a crear un conjunto de liiieamientos

financieros que le sirvan de herramientas para llevar a cabo una adecuada gestión

firianciera.

El estudio citado analiza las inversiones, así como las f'uentes de

firianciamiento, lo cual sirve de apoyo para conocer la forma de valorar estos

aspectos que son comunes a la presente investigación, la cual centró objetivos

específicos sobre el proceso de distinguir las principales fuentes de financiamiento

disponibles a corto y largo plazo y la gestión de inversión en la:; empresas

f~ibricantes de Vasos Plásticos Desechables de la Región Zuliana.

Seguidamente, Deluquez (2009), realizó u11 estudio titulado: "Gestión

financiera en los hospitales públicos de Riohacha, San Juan del Cesar, Dibulla y

Albania". El objeto principal de esta investigación fue, analizar la Gestión Financiera

de los hospitales públicos Riohacha, San Juan del Cesar, Dibulla y Altiania. Por lo

tmto , para cumplir con el objetivo se realizó la consulta a las teorías, por autores

corno: Loring (2004) y Brealey y otros (2004), Besley y Brighan (200Cl), Gitman

(2000), Castaño y otros (2005) entre otros. El tipo de investigación es aplicada

descriptiva y con diseño no experimental transaccional descriptiva y de campo. En

cuanto a la población está constituida por el análisis de la Gestión financera en los

Hc)!;pitales Públicos de los Municipios de Riohacha, San Juan del cesar, Bibulla y

Albania.

El universo estuvo conformados por 4 Hospitales Públicos con domicilio en los

m~n ic ip io mencionados, para quienes se diseño un instrumento tipo ci~estionario

estructurado con 65 ítems, el cual fue validado por seis experto y se le determino

und confiabilidad de 0.98 a través de la aplicación del coeficiente de Kuder

Richarson (KR-20). Así mismo, tras el análisis y la interpretación de lo:) datos, se

concluye que la gestión financiera, la utilizan para obtener el equilibric) entre las

necesidades, crecimiento y los recursos financieros.

Se identifico que las políticas financieras utilizadas son las de gestión de

cuentas por cobrar y políticas de inversión financiamiento del capital (le trabajo,

determinándose además que se desarrolla un proceso de planificación financiera

basados en la maximización del valor paro los socios y desarrollados en las etapas

de análisis, diagnostico, orientación estratégica y presupuesto, así como se

cíi-acterizo que la gestión de tesorería está orientada a acelerar la entrada de

fclndos y a mantener solamente el efectivo necesario para los compromisos

rutinarios, además se identifico que entre las alternativas de inversión a largo plazo,

las más utilizada es la de proyectos de capitales y en la de cortos plazos los

in~\~entarios y por Último se examino que las fuentes de financiamiento son la más

airordes con el objeto social de este tipo de organizaciones como por ejemplo las

cuentas por pagar, donaciones, gastos acumulados y el autofinanciamient:~.

Este estudio aborda aspectos importantes para la presente investigación como

es el caso de las políticas financieras, tanto en la gestión de cuentas por cobrar

como de inversión, además de la planificación financiera, aspectos todos que son

niedidos en el presente estudio, por lo cual sirve de apoyo para analizar la Gestión

Financiera en empresas fabricantes de Vasos Plásticos Besechables ubicadas en la

Región Zuliana.

Para finalizar con los esti~dios citados, Russo (2009), llevó a cabo una

investigación titulada. "Gestión financiera en las cajas de ahorro en las universidades

pút~licas de la COL". El estudio tuvo como objetivo general analizar la gestión

finiinciera en las cajas de ahorro y préstamos de las universidades públicas en la Costa

Oriental del Lago, a tal fin las bases teóricas estuvieron sustentadas en las teorías

desarrolladas por Gitman (2003), Block y Hirt (2005), Catacora (1998), Van Horne

(2002), Ortiz (2005), Robbins (1998), entre otros. La investigación fue catalogada

de!;criptiva, con un diseño no experimental, transeccional descriptiva y de campo.

El universo estuvo constituido por las cajas de ahorro de las universidades

públicas de la Costa Oriental del Lago. Teniendo en cuenta una población finita y

accesible, teniendo un total de cuatro (4) unidades informantes ocupando los cargos

de presidentes y tesoreros de las cajas de ahorro de la LlblERMB y LUZ. Se utilizo el

cul?stionario como medio de recolección de datos, conformado por cuatro (4)

dirnensiones, medidas a través de cuarenta y tres (43) ítems, con preguntas

ce-radas, de t ipo dicotómicas. El instrumento fue validado por cinco (5) y la

confiabilidad de los datos se determino por medio del coeficiente de! Cronbach

obteniéndose una confiabilidad de 0,901.

Los datos fueron analizados mediante medidas de tendencias y los resultados

pl~rmit ieron concluir que las cajas de ahorro de las universidades pút~licas de la

Ccista Oriental del Lago, cuentan con una gestión financiera eficiente, p l~seen unas

pcllíticas de inversión así como también unas políticas de créditos, cuentan con un

capital de trabajo suficiente para sus operaciones, sin embargo no invierten en

proyectos de carácter social, no realizan proyectos de viviendas, n i contratan

ficleicomisos a largo plazo.

Este trabajo de investigación aborda la gestión financiera, as' como las

políticas de inversión, lo cual sirve de soporte a los fines de responder a los

ot~jet ivos específicos del presente trabajo, aportando información que sirve de

referencia documental para este trabajo.

Todas las investigaciones antes señaladas, abordaron el estudio científico de la

qcistión financiera, lo cual implica que se convierten en fuentes de consulta tanto

para conocer sobre los aspectos integrantes de la variable común con este estudio,

sino también para contrastar los hallazgos obtenidos.

2. Bases Teóricas

2.1. Gestión

De acuerdo con Rodríguez (2004), la palabra Gestión proviene del latín gestio

(acción de llevar a cabo). Se conoce como Gestión a la dirección o adminii;traciÓn de

uria empresa.

En este sentido, se considera una acción o trámite que, junto con otros, se

lleva a cabo para conseguir o resolver una cosa. Conjunto de operacioi-ies que se

rei3lizan para dirigir y administrar un negocio una empresa: una buena gestión hace

que las empresas funcionen.(diccionario.com)

2.2. Gestión Financiera

Rodríguez (2004), indica que la gestión financiera está relacionada con la

toma de decisiones relativas al tamaño y composición de los activos, al

nivel y estructura de la financiación y a la política de los dividendos. La gerencia

Iririanciera se encarga de la eficiente administración del capital de trabajo clentro de un

ecluilibrio de los criterios de riesgo y rentabilidad; además de orientar la estrategia

financiera para garantizar la disponibilidad de fuentes de financiación y prciporcionar el

debido registro de las operaciones como herramientas de control de la gestión de la

Elnpresa.

Afirma el autor, que el objeto de la Gerencia Financiera y Administrativa es el

rrianejo óptimo de los recursos humanos, financieros y físicos que hacen parte de

las organizaciones a través de las áreas de Contabilidad, Presupuesto y Tesorería,

i5ervicios Administrativos y Recursos humanos.

Brealey & IYyers (2003), afirman la importancia de la función

financiera, indicando que depende en gran parte del tamaño de la empresa.

En empresas pequeñas la función financiera la lleva a cabo normalmente

el departamento de contabilidad, a medida que la empresa crece la

importancia de la función financiera da por resultado normalmente la

creación de un departamento financiero separado; una unidad autónoma

vinculada directamente al presidente de la compañía, a través de un adniinistrador

financiero.

Por su parte, Gitman (2003), sostiene que la administración financiera cuida de

IOS recursos financieros de la empresa, a f in de garantizar la rentabilidad y la

licli~idez. Un buen administrador debe proporcionarles a los accionistas de la

erripresa una seguridad plena del conocimiento organizacional y de cómo desarrollar

la gestión financiera encaminada a la toma de decisiones que conlleve la óptima

generación de riqueza de la empresa.

Van Worne y Wachowicz (2004) afirman que el rol del administradoi- financiero

está creciendo constantemente como consecuencia de la necesidad de la!; empresas

de ser más competitivas financieramente, lo que lleva a buscar asesoría en los

pt-ofesionales de las finanzas con el fin lograr mejores resultados económicos y

generación de valor en la organización. Se dice que el objetivo del firianciero es

rriaximizar el valor de la empresa, que debe enfocarse en las principales funciones

financieras claves de la organización: La inversión, La financiación y las decisiones

de dividendos.

Los mismos autores señalan que el rol de las finanzas se ha tornr~do esencial

para mantener y crear valor, por lo cual sus funciones se han dividido con el f in de

lograr que sean más eficaces y eficientes en el apoyo a las principales iiecesidades

fiiiancieras de las empresas.

2,3. Fuentes de Financiamiento

Se pueden clasificar las fuentes de financiamiento a mediano y largo plazo

atendiendo al origen de los recursos o procedencia de los mismos, y SI? distinguen

entre fuentes externas e internas a la empresa, tal como lo expresan Caballero,

13érez y De la Torre (2003).

Las empresas necesitan mantener un mínimo de efectivo para financiar

sus actividades operacionales diarias, la situación financiera de largo plazo

puede depender de los recursos que se consigan en el corto plazo, es por ello

que, los administradores financieros deben tomar las medidas iiecesarias

para obtener estos recursos, así ellos deben conocer cuales son las entidades

que en algún momento los pueden ayudar a salir de un posible inconvi2niente de

liqiiidez.

Gitman (2003), afirma que la financiación interna está formada por aquellos

rec:ursos financieros que la empresa genera por sí misma sin necesidad de! tener que

ac:udir al mercado financiero. Los fondos propios están formado!; por las

ap~srtaciones de los socios, la autofinanciación y las subvenciones rec'bidas. Las

erripresas privadas pueden acceder a financiamiento vendiendo acciones, bonos y

papeles comerciales, o bien financiar sus necesidades temporales ~bteniendo

pr-c5stamos de los bancos, indicándose que tales acciones responden a las

01-ientaciones en materia de financiamiento.

2.:3.1. Financiamiento Interno (Capitales Propios)

La financiación interna está formada por aquellos recursos financieros que la

eripresa genera por sí misma sin necesidad de tener que acudir al mercado

firianciero. Los fondos propios están formados por las aportaciones de los socios, la

aiitofinanciación y las subvenciones recibidas.

Gitman (2003), agrega que las cuentas por pagar y los cargos por

pagar representan formas de financiamieiito espontánea para IE empresa.

C:i~anto más pueda retener la empresa el efectivo destinado para esos

LI!;OS, mas podrá usar esos fondos para sus propios propósitos. No o!~stante, las

empresas deben acordar préstamos a corto plazo para equilibrar Ic's flujos de

elzectivo.

Entre las fuentes comunes de financiamiento interno a corto plazo se tienen:

los pasivos laborales y la retención de dividendos, los cuales Gitman (2Cl03), denota

cDmo instrumentos de financiación espontánea.

Caballero, Pérez y De la Torre (2003), afirman que la financiación interna o

au,tofinanciación de las empresas está formada por los recursos que ellas generan y

que se retienen para ser destinados a costear inversiones en bienes de ininovilizado

o c:irculante. Aparecen normalmente en el balance bajo la forma de reservas,

provisiones o amortizaciones. Se suele distinguir entre autofinanciacióli bruta o

glo3al, de enriquecimiento y de mantenimiento. La autofinanciación bruta o global

constituida por la totalidad de medios de financiación que la empresa genera

por sí misma y que constituyen aumentos directos del patrimonio neto. SE! incluirán,

por tanto, los beneficios no distribuidos, los fondos de amortización y las pr-ovisiones.

La autofinanciación de enriquecimiento tiene su origen en la retención de

berieficios producidos por la empresa y la autofinanciación de mantenirr~iento está

formada por los fondos que tienden a mantener intacto el patrimonio ernpresarial,

tales como: amortizaciones contables, provisiones y otras cuentas correctoras. Sin

embargo, es dificil determinar dónde empieza una y termina la otra, debido a la

su~t~jetividad del cálculo del beneficio. Así, si al cuantificarlas se h3n dotado

arr~ortizaciones y provisiones insuficientes, se registrarán recursos como reservas

qiie corresponden en puridad a autofinanciación de mantenimiento (Garciij, 1999).

Plantea Gitman (2003):

Los dividendos en efectivo esperados son la principal variable de rendimiento a partir de la cual los propietarios y los inversionistas determinan el valor de las acciones. Los dividendos representan una fuente de flujo de efectivo para los accionistas y proporcionan inforniación acerca del desempeño actual y futuro de la empresa. Puesto que las utilidades retenidas, utilidades que no se distribuyen como dividendos entre los propietarios, son una forma de financiamiento interno, la decisión acerca de los dividendos puede afectar de manera significativa los requerimientos de financiamiento externo de la empresa. En otras palabras, si la empresa necesita financiamiento, cuanto más grande es el pago de dividendos, mayor es la cantidad de financiamiento que debe obtener de manera externa mediante endeudamiento o a través de la venta de acciones ordinarias o preferentes (p.463).

De manera que, uno de los principales instrumentos de financiación interna

slcn la retención de dividendos, de ésta forma la empresa evita el fin;inciamiento

externo.

2.[3.1.1 Ventajas de la Autofinanciación

Respecto a las ventajas de la autofinanciación, Santandreu (2000), al'irma que:

a) Permite a la empresa gozar de una mayor autonomía, ya que, en la medida

en que el grado de autofinanciación sea alto, menor será la dependeiicia sobre

fuentes alternativas de financiación, sobre todo externa.

b) Las reservas no tienen un coste explícito. En todo caso, se retribuyen

mediante dividendos, que obedecerán a otros condicionantes, en función del perfil

del inversionista, y en todo caso de los beneficios.

c) La autofinanciación es, por definición, una fuente a largo plazci, es decir,

forma parte de los recursos permanentes. La autofinanciación supone, sobre todo

para las pymes, una fuente a largo plazo, y que si tuviera que recur,rir a otras

fuentes alternativas externas, como por ejemplo a través de préstamos o créditos,

le resultaría no sólo oneroso, sino que suelen exigir la aportación dc? garantías

e:xtraempresariales.

d) Para la negociación con bancos, dado que mejora la composición de los

recursos permanentes, en la medida que se incrementan los recursos propios.

e) También supone una posibilidad de incrementar el capital social, mediante

la política de ampliación de capital con cargo a reservas, lo cual supone luna ventaja

tanto para la empresa como para el accionista.

Dichas ventajas son relevantes a los fines de este estudio, a fin de comprender

Las posibilidades que ofrece la financiación a las empresas, siendo corisiderada la

rriisma dentro de las fuentes internas.

2.3.1.2 Inconvenientes de la Autofinanciación

Caballero, Pérez y De La Torre (2003), señalan los siguientes inconvenientes

de la autofinanciación:

a) El hecho que la autofinanciacíón en particular y los recursos propios en

ge:neral no reflejen un costo explícito, puede inducir a cometer errores en la

aplicación de las tasas de actualización, sobre todo, en los procesos de inversión.

Este efecto se obvia cuando se trata de endeudamiento externo, ya que E ~ I coste de

los mismos sí es explícito.

b) En las políticas alternativas de autofinanciación, en las que la

dici:ribución de dividendos no es constante, se presentan distintos efectos sobre

la rentabilidad para el accionista. Por ejemplo, en el caso de mantener cin pay-out

coristante, silos beneficios no crecen en la misma proporción que lo:; recursos

pr~cpios, los accionistas tendrán menor rentabilidad sobre sus capitales (Síintandreu,

2000).

A pesar de las ventajas e inconvenientes comentados, la autofinariciación es

aconsejable, desde una perspectiva de optimización de la gestión financiera.

Aci~cionalmente, es una medida muy valorada en los diagnósticos externo:; como por

ejemplo por los bancos. Una empresa bien capitalizada presenta unas ventajas

cc~inpetitivas frente a otra empresa muy endeudada, sin embargo, en ocasiones es

ac:onsejable que el tener un endeudamiento asumible es beneficiosos para la

erripresa.

Para efectos de este trabajo, se consideran los planteamientos de Gitman

(2003) y Caballero, Pérez y De La Torre (2003), en cuanto a las ventajas de la

financiación interna, refiriéndose a la inexistencia de costes asociados a emisión de

bonos, títulos, entre otros.

2,.:3.2. Financiamiento Externo (Capitales de Terceros)

Gitman (2003), como adecuada, siempre y cuando se contemplen las

condicionantes que pueden conllevar a la dificultad para conseguir financiarriiento en

el mercado externo, pues ello encarecerá el crédito. Brealey & Myers (2003),

afirman que existen programas gubernamentales que complementan las fuentes

privadas de financiamiento y pueden mejorar la disponibilidad o las condiciones del