Perú Situación Inmobiliaria 2017 - BBVA Research · Situación Inmobiliaria 2017 / Perú 1....

40

Perú | Situación Inmobiliaria 2017 Diciembre 2017

Transcript of Perú Situación Inmobiliaria 2017 - BBVA Research · Situación Inmobiliaria 2017 / Perú 1....

Perú |

Situación

Inmobiliaria 2017

Diciembre 2017

Situación Inmobiliaria 2017 / Perú

1. Mercados financieros. Se mantiene apetito por

activos locales, pero prevemos cierta reversión

2. Actividad económica. ¿”Brotes verdes”

sostenibles? Empuje fiscal en segundo semestre y

principios de 2018, pero solo transitorio

3. Inflación. En torno al techo de la meta en el corto

plazo, pero panorama mejorará desde fines de año

4. Política monetaria. No descartamos recorte de

tasa en setiembre, pero es más probable que se dé

en el cuarto trimestre

Contenido

1. Evolución del mercado

inmobiliario en 2017

2. Perspectivas del mercado

inmobiliario

3. Mercado de oficinas

Situación Inmobiliaria 2017 / Perú

Situación Inmobiliaria 2017 / Perú

Mensajes principales

Situación Inmobiliaria 2017 / Perú

1. Evolución del mercado inmobiliario en 2017

1.1 Ventas

Las ventas de departamentos en Lima se reactivaron en la segunda mitad del año, cuando se disipa la

incertidumbre sobre (i) el resultado de las elecciones de 2016 y (ii) las medidas que eventualmente

implementaría el nuevo Gobierno en el mercado inmobiliario. Además, la economía empezó a mostrar

algunos signos de recuperación a partir del tercer trimestre.

En este contexto, estimamos que las ventas de departamentos se ubicarán en 2017 entre 12 500 y

13 000 unidades, por encima de las del año pasado, pero aún muy alejadas de los niveles que se

alcanzaron en los años del auge inmobiliario (2011-2012).

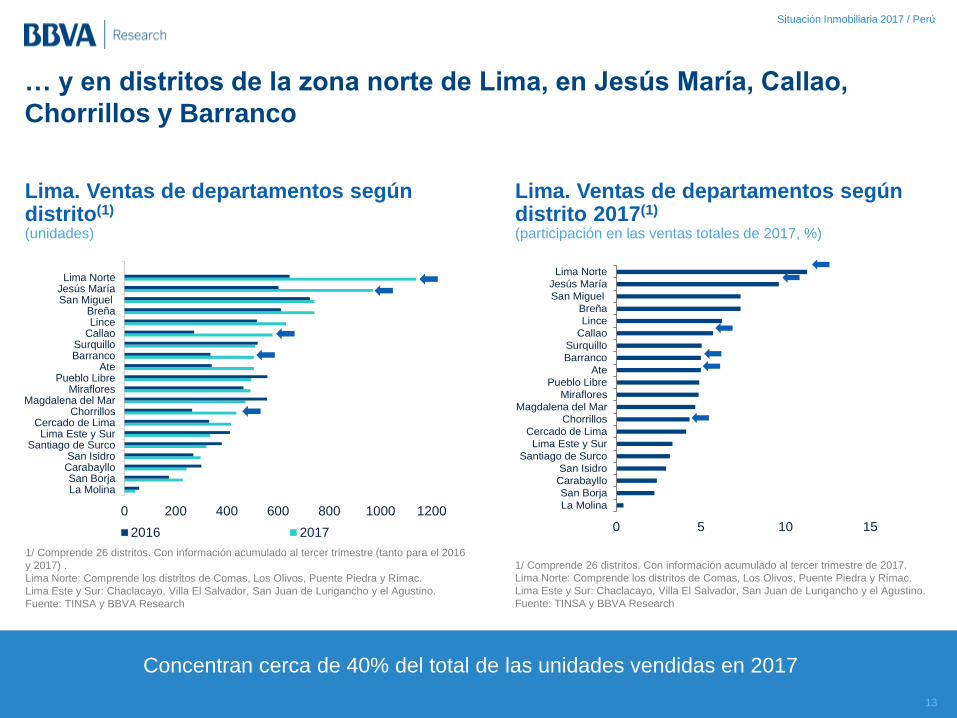

El mayor incremento en el número de unidades vendidas en 2017 se dio en el segmento de precio medio

(S/ 144 mil - S/ 370 mil) y en distritos de la zona norte de Lima, Jesús María, Callao, Chorrillos y Barranco.

Con el aumento del ritmo de las ventas, disminuyó a nueve meses el tiempo para agotar los

departamentos disponibles para ser adquiridos. Hay, sin embargo, algunos distritos en los que tomaría

más de un año agotar la oferta disponible, como por ejemplo en Surco (15 meses), Pueblo Libre (15),

Chorrillos (19), y La Molina (26).

4

Situación Inmobiliaria 2017 / Perú

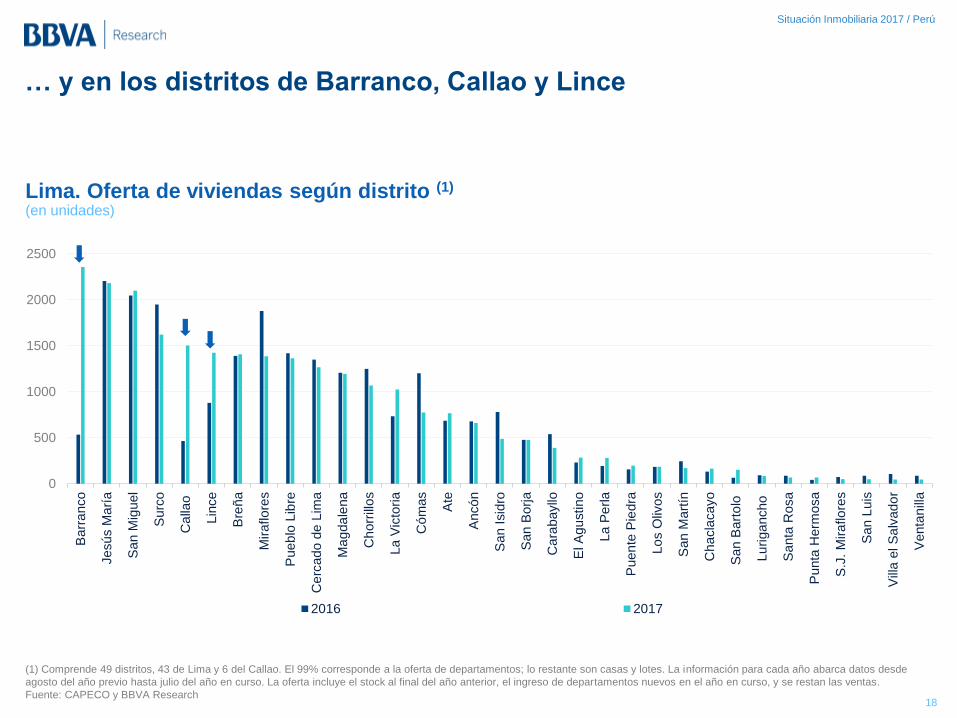

El número de departamentos disponibles para la venta en la ciudad de Lima se incrementó

moderadamente (4%) y se ubicó en 25 mil unidades.

El incremento en el número de viviendas ofrecidas en el mercado se dio sobre todo en el segmento de

precios medio y medio alto (S/ 240 mil – S/ 600 mil) y en los distritos de Barranco, Callao y Lince.

Características de la oferta: los edificios son cada vez más altos, los departamentos son cada vez más

pequeños y, en esa misma línea, tienden a tener menos dormitorios.

1. Evolución del mercado inmobiliario en 2017

1.2 Oferta

1.3 Interés de compra

Existen 195 mil hogares interesados en comprar un departamento en Lima, interés que se concentra

principalmente en el segmento de precio medio bajo (entre S/ 150 mil - S/ 240 mil).

5

Situación Inmobiliaria 2017 / Perú

En un contexto de mayores ventas de departamentos y precios, los créditos hipotecarios aumentaron

levemente en 2017. La morosidad continuó subiendo y la dolarización sigue disminuyendo.

Los hogares que acceden a créditos hipotecarios suelen tener un nivel alto de ingresos y un jefe de

hogar con educación superior.

1. Evolución del mercado inmobiliario en 2017

1.4 Precio de mercado

Los precios de departamentos subieron moderadamente en 2017 (medido en dólares nominales) y de

manera generalizada, con la excepción de San Borja.

1.5 Financiamiento

6

Situación Inmobiliaria 2017 / Perú

2. Perspectivas del mercado inmobiliario

Considerando el indicador de Intención de Compra de Departamentos de BBVA Research (IICDG),

construido con información de búsquedas en internet, el número de departamentos vendidos se moderaría

en 2018 (se llegaría a alcanzar un nivel cercano a las 11 mil unidades en ese año). El ruido político

adicional podría tener alguna incidencia a la baja sobre esta estimación.

3. Mercado de oficinas prime (A y A+)

El nivel de inventarios se siguió incrementando en 2017. El ritmo al que avanza continúa siendo mayor que

el de la absorción neta (demanda). Por tanto, la tasa de vacancia sigue incrementándose, lo que presiona

a los precios a la baja.

7

Situación Inmobiliaria 2017 / Perú

1. Evolución del

mercado

inmobiliario

en 2017

Situación Inmobiliaria 2017 / Perú

Evolución del mercado inmobiliario en 2017

Ventas Oferta Interés de

compra

Precios Financiamiento

9

Situación Inmobiliaria 2017 / Perú

Ventas

Situación Inmobiliaria 2017 / Perú

13,604 13,978

15,641

21,550

24,143

15,776

11,049

12,901

10,865

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017(2)

En 2017 las ventas de departamentos tuvieron un desempeño más

positivo

Lima. Ventas de departamentos(1)

(en unidades)

1/ Comprende 26 distritos.

2/ Proyección (con información disponible al 3T17).

Fuente: TINSA y BBVA Research

Ventas de departamentos se

reactivaron en la segunda mitad del

año, cuando…

• … se disipa la incertidumbre

sobre (i) el resultado de las

elecciones de 2016 y (ii) las

medidas que eventualmente

implementaría el nuevo Gobierno

en el mercado inmobiliario

• … la economía empezó a mostrar

algunos signos de recuperación a

partir del tercer trimestre

Como resultado, estimamos que las

ventas de departamentos se ubicarán

en 2017 entre 12 500 y 13 000

unidades, por encima de las del año

pasado pero aún muy alejadas de los

niveles que se alcanzaron en los años

del auge inmobiliario (2011-2012)11

Entre

12 500 – 13 000

+15% - 20%-16%

Situación Inmobiliaria 2017 / Perú

583

4.583

1.642 1.528

920

5.780

1.947

1.453

1 2 3 4

2016

2017

Lima. Ventas de departamentos según precio (1)

(en unidades)

Participación

de mercado (%)

Entre

S/ 50 mil y S/ 144 mil

Entre

S/ 144 mil y S/ 370 mil

Entre

S/ 370 mil y S/ 590 mil

Más de

S/ 590 mil

Bajo Medio Medio alto Alto

El mayor incremento en el número de unidades vendidas se dio en el

segmento de precio medio…

(1) Comprende 26 distritos. Con información al 3T17.

Fuente: TINSA y BBVA Research12

+58%

+26%

+19%-5%

9% 57% 19% 14%

Situación Inmobiliaria 2017 / Perú

0 5 10 15

La Molina

San Borja

Carabayllo

San Isidro

Santiago de Surco

Lima Este y Sur

Cercado de Lima

Chorrillos

Magdalena del Mar

Miraflores

Pueblo Libre

Ate

Barranco

Surquillo

Callao

Lince

Breña

San Miguel

Jesús María

Lima Norte

0 200 400 600 800 1000 1200

La MolinaSan Borja

CarabaylloSan Isidro

Santiago de SurcoLima Este y Sur

Cercado de LimaChorrillos

Magdalena del MarMiraflores

Pueblo LibreAte

BarrancoSurquillo

CallaoLinceBreña

San MiguelJesús MaríaLima Norte

2016 2017

Concentran cerca de 40% del total de las unidades vendidas en 2017

… y en distritos de la zona norte de Lima, en Jesús María, Callao,

Chorrillos y Barranco

1/ Comprende 26 distritos. Con información acumulado al tercer trimestre (tanto para el 2016

y 2017) .

Lima Norte: Comprende los distritos de Comas, Los Olivos, Puente Piedra y Rímac.

Lima Este y Sur: Chaclacayo, Villa El Salvador, San Juan de Lurigancho y el Agustino.

Fuente: TINSA y BBVA Research

1/ Comprende 26 distritos. Con información acumulado al tercer trimestre de 2017.

Lima Norte: Comprende los distritos de Comas, Los Olivos, Puente Piedra y Rímac.

Lima Este y Sur: Chaclacayo, Villa El Salvador, San Juan de Lurigancho y el Agustino.

Fuente: TINSA y BBVA Research

Lima. Ventas de departamentos según distrito(1)

(unidades)

Lima. Ventas de departamentos según distrito 2017(1)

(participación en las ventas totales de 2017, %)

13

Situación Inmobiliaria 2017 / Perú

Lima. Meses para agotar la oferta disponible según distrito(1)

(número)

Lima. Meses para agotar la oferta disponible(1)

(número)

Con el aumento del ritmo de ventas, disminuye el tiempo para agotar los

departamentos disponibles para ser adquiridos

(1) Comprende 26 distritos.

(2) Información disponible al 3T17.

Fuente: TINSA y BBVA Research(1) Comprende 26 distritos.

Fuente: TINSA y BBVA Research14

5

7

9

12

12

16

12

14

15

12

9

1T15 3T15 1T16 3T16 1T17 3T17

0 10 20 30 40

La MolinaChorrillos

Pueblo Libre

Santiago de SurcoJesús María

San Miguel

BreñaLince

Cercado de LimaMiraflores

Lima Norte

SurquilloAte

Carabayllo

BarrancoCallao

San BorjaSan Isidro

Lima Este y Sur

Magdalena del Mar

2016 2017(2)

Situación Inmobiliaria 2017 / Perú

Oferta

Situación Inmobiliaria 2017 / Perú

El número de departamentos disponibles para la venta se incrementó

moderadamente en 2017

Lima. Oferta de departamentos (1)

(en unidades)

(1) Comprende 49 distritos, 43 de Lima y 6 del Callao. El 99% corresponde a la oferta de departamentos; lo restante son casas y lotes. La información para cada año abarca datos desde

agosto del año previo hasta julio del año en curso. La oferta incluye el stock al final del año anterior, el ingreso de departamentos nuevos en el año en curso, y se restan las ventas.

Fuente: CAPECO y BBVA Research16

7.261

15.719

18.159

22.225

29.156

24.51925.471

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

+4%

Situación Inmobiliaria 2017 / Perú

2.724

4.223

6.2226.430

4.920

2.346

4.471

7.339 7.487

3.828

Hasta 150 000 150 -240 240-350 350 -600 más de 600

2016

2017

El incremento en el número de viviendas ofrecidas en el mercado se

dio sobre todo en el segmento de precios medio y medio alto…

Lima. Oferta de departamentos según precio (1)

(en unidades)

9% 18% 29% 29% 15%

Bajo Medio Medio alto Alto Medio Bajo

Hasta

S/ 150 mil

Entre

S/ 150 mil y

S/ 240 mil

Entre

S/ 240 mil y

S/ 350 mil

Entre

S/ 350 mil y

S/ 600 mil

Más

de S/ 600 mil

(1) Comprende 49 distritos, 43 de Lima y 6 del Callao. El 99% corresponde a la oferta de departamentos; lo restante son casas y lotes. La información para cada año abarca datos desde agosto

del año previo hasta julio del año en curso. La oferta incluye el stock al final del año anterior, el ingreso de departamentos nuevos en el año en curso, y se restan las ventas.

Fuente: CAPECO y BBVA Research

Participación

de mercado (%)

17

Situación Inmobiliaria 2017 / Perú

0

500

1000

1500

2000

2500

Ba

rra

nco

Je

sú

s M

arí

a

Sa

n M

igu

el

Su

rco

Ca

llao

Lin

ce

Bre

ña

Mir

aflo

res

Pu

eb

lo L

ibre

Ce

rca

do

de

Lim

a

Ma

gda

len

a

Ch

orr

illo

s

La

Vic

toria

Có

mas

Ate

An

có

n

Sa

n I

sid

ro

Sa

n B

orj

a

Ca

rab

ayllo

El A

gu

stin

o

La

Pe

rla

Puen

te P

iedra

Lo

s O

livo

s

Sa

n M

art

ín

Ch

acla

ca

yo

Sa

n B

art

olo

Lu

rig

an

ch

o

Sa

nta

Ro

sa

Pu

nta

He

rmo

sa

S.J

. M

ira

flo

res

Sa

n L

uis

Vill

a e

l S

alv

ado

r

Ve

nta

nill

a

2016 2017

Lima. Oferta de viviendas según distrito (1)

(en unidades)

… y en los distritos de Barranco, Callao y Lince

(1) Comprende 49 distritos, 43 de Lima y 6 del Callao. El 99% corresponde a la oferta de departamentos; lo restante son casas y lotes. La información para cada año abarca datos desde

agosto del año previo hasta julio del año en curso. La oferta incluye el stock al final del año anterior, el ingreso de departamentos nuevos en el año en curso, y se restan las ventas.

Fuente: CAPECO y BBVA Research18

Situación Inmobiliaria 2017 / Perú

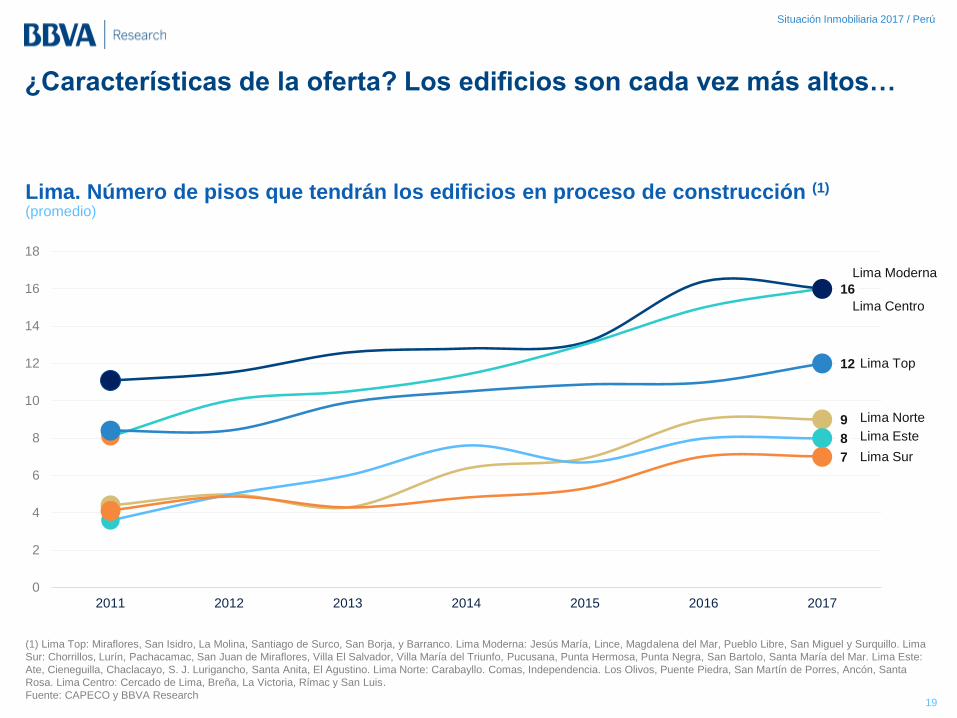

(1) Lima Top: Miraflores, San Isidro, La Molina, Santiago de Surco, San Borja, y Barranco. Lima Moderna: Jesús María, Lince, Magdalena del Mar, Pueblo Libre, San Miguel y Surquillo. Lima

Sur: Chorrillos, Lurín, Pachacamac, San Juan de Miraflores, Villa El Salvador, Villa María del Triunfo, Pucusana, Punta Hermosa, Punta Negra, San Bartolo, Santa María del Mar. Lima Este:

Ate, Cieneguilla, Chaclacayo, S. J. Lurigancho, Santa Anita, El Agustino. Lima Norte: Carabayllo. Comas, Independencia. Los Olivos, Puente Piedra, San Martín de Porres, Ancón, Santa

Rosa. Lima Centro: Cercado de Lima, Breña, La Victoria, Rímac y San Luis.

Fuente: CAPECO y BBVA Research

¿Características de la oferta? Los edificios son cada vez más altos…

Lima. Número de pisos que tendrán los edificios en proceso de construcción (1)

(promedio)

19

16

12

9

8

7

0

2

4

6

8

10

12

14

16

18

2011 2012 2013 2014 2015 2016 2017

Lima Moderna

Lima Centro

Lima Top

Lima Norte

Lima Este

Lima Sur

Situación Inmobiliaria 2017 / Perú

Lima. Área promedio de departamentos disponibles para la venta (1)

(en metros cuadrados)

Lima. Área promedio de departamentos disponibles para la venta según zona (2)

(en metros cuadrados)

… los departamentos son cada vez más pequeños, sobre todo en el

segmento “Lima Top”…

(1) Comprende 49 distritos, 43 de Lima y 6 del Callao. El 99% corresponde a la oferta de departamentos; lo restante son casas y lotes. La información para cada año abarca datos desde

agosto del año previo hasta julio del año en curso. La oferta incluye el stock al final del año anterior, el ingreso de departamentos nuevos en el año en curso, y se restan las ventas.

(2) Lima Top: Miraflores, San Isidro, La Molina, Santiago de Surco, San Borja, y Barranco. Lima Moderna: Jesús María, Lince, Magdalena del Mar, Pueblo Libre, San Miguel y Surquillo. Lima

Sur: Chorrillos, Lurín, Pachacamac, San Juan de Miraflores, Villa El Salvador, Villa María del Triunfo, Pucusana, Punta Hermosa, Punta Negra, San Bartolo, Santa María del Mar. Lima Este:

Ate, Cieneguilla, Chaclacayo, S. J. Lurigancho, Santa Anita, El Agustino. Lima Norte: Carabayllo. Comas, Independencia. Los Olivos, Puente Piedra, San Martín de Porres, Ancón, Santa

Rosa. Lima Centro: Cercado de Lima, Breña, La Victoria, Rímac y San Luis.

Fuente: CAPECO y BBVA Research20

89

90

86

88

84

78

2012 2013 2014 2015 2016 2017

62

65

66

68

68

73

108

63

69

68

80

67

85

138

Callao

Lima Centro

Lima Este

Lima Sur

Lima Norte

LimaModerna

Lima Top

2012 2017

Situación Inmobiliaria 2017 / Perú

Fuente: CAPECO y BBVA Research

Lima. Departamentos según número de dormitorios(participación en la oferta total, %)

… y, en esa misma línea, tienden a tener menos dormitorios

21

5 9 9 11 11

15

2023

2529 28

32

74

6664

5860

52

2012 2013 2014 2015 2016 2017

1 2 3

Situación Inmobiliaria 2017 / Perú

Interés de compra

Situación Inmobiliaria 2017 / Perú

55.165

74.729

54.466

10.071

726

Hasta 150 150-240 240-350 350-600 más de 600

Lima. Interés de compra de un departamento según precio, 2017 (1)

(número de hogares)

(1) Según CAPECO, se denomina demanda efectiva a los hogares que desean adquirir un departamento y cuentan con la capacidad económica para adquirirlo. En este informe tomamos esta

demanda efectiva como interés de compra de un departamento.

Fuente: CAPECO y BBVA Research

28% 38% 28% 5% 0,4%

Bajo Medio Medio alto Alto Medio bajo

Hasta

S/ 150 mil

Entre

S/ 150 mil y

S/ 240 mil

Entre

S/ 240 mil y

S/ 350 mil

Entre

S/ 350 mil y

S/ 600 mil

Más

de S/ 600 mil

195 mil

representan el

9% del total

de hogares de

Lima

¿Estos interesados en

comprar un

departamento cuentan

con acceso al crédito

(activos, deudas

acotadas, ingresos

formales/predecibles/ver

ificables) para financiar

la adquisición de la

vivienda?

Existen 195 mil hogares en Lima que desean adquirir un departamento,

sobre todo de precio medio bajo

Participación

de mercado (%)

23

Situación Inmobiliaria 2017 / Perú

Precios

Situación Inmobiliaria 2017 / Perú

Lima. Precio de departamento según distrito (1)

(por metro cuadrado, en USD nominales)

25

Lima. Precio de departamento (1)

(por metro cuadrado, en USD nominales)

(1) Comprende 10 distritos: Jesús María, La Molina, Lince, Magdalena, Miraflores, Pueblo

Libre, San Borja, San Isidro, San Miguel y Surco. Información disponible a setiembre.

Fuente: BCRP

Distrito 2016 2017 Var. %

San Isidro 2 176 2 250 3,4

Miraflores 2 149 2 185 1,6

San Borja 1 853 1 842 -0,6

Surco 1 690 1 796 6,3

Jesús María 1 517 1 615 6,5

Lince 1 551 1 581 2,0

Magdalena 1 504 1 534 2,0

Pueblo Libre 1 412 1 475 4,4

La Molina 1 402 1 450 3.5

San Miguel 1 215 1 266 4,2

Precios de departamentos subieron moderadamente en 2017

(medidos en dólares nominales)

(1) Promedio acumulado en el año a setiembre (tanto para 2016 como para 2017). Estos

distritos concentran cerca de 50% del total de la oferta.

Fuente: BCRP

847

1.678

1.787

1

7

-10

-5

0

5

10

15

20

25

400

800

1.200

1.600

2.000

2009 2011 2013 2015 2017

Precio en USD Var.% interanual - eje der.

Situación Inmobiliaria 2017 / Perú

Financiamiento

Situación Inmobiliaria 2017 / Perú

27Fuente: ASBANC

Créditos hipotecarios otorgados por la banca(var. % interanual)

Nuevos créditos hipotecarios otorgados por la banca(unidades)

Fuente: ASBANC

En un contexto de mayores ventas de departamentos y precios,

los créditos hipotecarios aumentaron levemente en 2017

4

6

0

5

10

15

20

25

30

T3

12

T2

13

T1

14

T4

14

T31

5

T21

6

T11

7

Oct.

17

7.206

7.686

6.000

6.500

7.000

7.500

8.000

8.500

9.000

9.500

T1

13

T3

13

T1

14

T3

14

T1

15

T3

15

T1

16

T3

16

T1

17

T3

17

Situación Inmobiliaria 2017 / Perú

0,8

1,0

1,4

1,8

2,3

2,8

2012 2013 2014 2015 2016 2017 (1)

28

Morosidad de los créditos hipotecarios otorgados por la banca(cartera atrasada como % de los créditos)

Dolarización de los créditos hipotecarios otorgados por la banca(créditos en dólares como % del total de créditos)

Moneda

Nacional

Extranjera

0,8 1,0 1,3 1,5 1,9 2,4

0,8 1.1 1,6 2,9 3,6 4,1

La morosidad continuó subiendo en 2017, en ambas monedas,

en tanto que la dolarización sigue disminuyendo

(1) Dato de octubre.

Fuente: ASBANC

(1) Dato de octubre.

Fuente: ASBANC

23

20

10

15

20

25

30

35

40

45

50

2012 2013 2014 2015 2016 2017 (1)

Situación Inmobiliaria 2017 / Perú

¿Cuáles son las principales características de los hogares que tienen

un crédito hipotecario? Son hogares de altos ingresos y…

29

52%

tiene entre 41 y 55

años (1)

(36% está en ese rango en

Perú)

(1) Estadísticas basadas en los Jefes de Hogar (JH). Se considera a los hogares que afirman que el JH u otro miembro ha obtenido un crédito para comprar una casa o departamento (23 mil hogares

respondieron que sí accedieron dentro de un total de 8,6 millones de hogares en Perú).

(2) Los quintiles 4 y 5 son los ingresos más altos. En promedio, el Q5 tiene un ingreso mensual (por miembro del hogar) de 6,5 mil soles; el Q4, de 2,9 mil soles. Además, cerca del 70% de los

hogares que respondieron que sí accedieron a un crédito hipotecario tienen un ingreso mensual (por miembro del hogar) mayor a 2 mil soles.

Fuente: Enaho 2016

62%

Quintiles 4 y 5

de ingresos

(los más altos) (2)

40%

tiene educación

superior (1)

(16% tiene ese nivel

educativo en Perú) (2)

27%

tiene un automóvil o

camioneta en su

hogar(11% es el promedio nacional)

31%

trabaja en una gran

empresa y 30%

es independiente (1)

(el promedio nacional es 10%

y 50%, respectivamente)

Situación Inmobiliaria 2017 / Perú

2. Perspectivas

del mercado

inmobiliario

Situación Inmobiliaria 2017 / Perú

Situación Inmobiliaria 2017 / Perú

31

Interés de compra de un

departamento

Búsqueda en internet(inmobiliarias, precio, banco, etc.)

Préstamo hipotecario(evaluación crediticia y ahorro de la cuota inicial)

Compra / Venta

Nuestras estimaciones encuentran

que existe una correlación positiva

entre el IICDG y las ventas.

Además, el IICDG se anticipa a la

realización de las ventas en tres

trimestres

(1) Para más detalle de la metodología descargue documento aquí

Fuente: BBVA Research

Índice de Intención de Compra

de Departamentos (IICDG) (1)

Índice de Intención de Compra de Departamentos para la ciudad de

Lima con información de Google Trends

Situación Inmobiliaria 2017 / Perú

32

Lima. Ventas de departamentos (número de unidades)

0

1000

2000

3000

4000

5000

6000

7000

II-11 II-12 II-13 II-14 II-15 II-16 II-17 II-18

El IICDG empezó a moderarse ligeramente en

la segunda mitad de 2017

El IICDG correlaciona positivamente con las

ventas de departamentos y las anticipa en tres

trimestres

A partir de la evolución del IICDG, el número

de departamentos vendidos se moderaría en

2018 (se llegaría a alcanzar un nivel de

cercano a las 11 mil unidades en ese año)

Ruido político adicional podría incidir en el

mismo sentido

El Gobierno viene discutiendo algunas medidas

para incentivar las ventas de viviendas de

interés social. ¿Impacto de estas medidas?

Evaluación dependerá del cómo y el cuándo

(Para más detalle ver Anexo 2)

Según el IICDG y la correlación que este tiene con las ventas de

departamentos, estas últimas se moderarán en 2018

Proyección

Fuente: TINSA y BBVA Research

Situación Inmobiliaria 2017 / Perú

3. Mercado de

oficinas prime

Situación Inmobiliaria 2017 / Perú

Situación Inmobiliaria 2017 / Perú

34

Lima. Inventario de oficinas prime (1)

(miles de metros cuadrados)

(1) Cantidad de metros cuadrados de oficinas terminadas y operativas en el

mercado. Mercado prime está compuesto por edificios de oficinas A+ y A.

(2) Con información al 3T17.

Fuente: Colliers

Lima. Inventario de oficinas prime según zona en 2017 (miles de metros cuadrados)

Zona

N° de

edificios

Miles

de m2

Participación

(%)

Sanhattan (1) 28 417 36

Nuevo Este (2) 16 259 23

Miraflores 11 135 12

Magdalena 8 132 11

San Isidro Golf (3) 18 126 11

San Borja 5 61 5

Surquillo 1 19 2

Total 87 1 149 100

(1) Zona alrededor de Saga Falabella de la calle Las Begonias en San Isidro.

(2) Surco y La Molina.

(3) Zona alrededor del Centro Empresarial Real de la avenida Jorge Basadre en San

Isidro.

Con información disponible al 3T del 2017

Fuente: Colliers

El nivel de inventarios se siguió incrementando en 2017

300351

403

505

618

845

1.026

1.149

2010 2011 2012 2013 2014 2015 2016 2017 (2)

+17%

+15%

+25%

+22%

+37%

+21%

+12%

Situación Inmobiliaria 2017 / Perú

35

Lima. Absorción neta (1) y Nueva oferta de oficinas prime (miles de metros cuadrados)

El ritmo al que aumenta este inventario sigue siendo mayor que el de

la absorción neta

(1) Se refiere a la ocupación y desocupación de edificios disponibles dentro del mismo periodo. No considera cambios de ubicación.

(2) Información al 3T17.

Fuente: Colliers

0

50

100

150

200

250

2009 2011 2013 2015 2017 (2)

Absorción neta (1) Nueva oferta

Situación Inmobiliaria 2017 / Perú

Lima. Tasa de vacancia de oficinas prime (1)

(%)

Lima. Tasa de vacancia de oficinas prime según zona en 2017 (1)

(%)

Por lo tanto, la tasa de vacancia siguió elevándose en 2017

36

(1) La tasa de vacancia es el porcentaje de metros cuadrados del inventario (o stock

de oficinas) que se encuentran disponibles para ser vendidos o alquilados.

(2) Información al 3T17.

Fuente: Colliers

(1) La tasa de vacancia es el porcentaje de metros cuadrados del inventario (o stock de

oficinas) que se encuentran disponibles para ser vendidos o alquilados.

Información al 3T17.

Fuente: Colliers

26

30

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014 2015 2016 2017(2)

0 10 20 30 40 50 60 70

San Borja

San Isidro Golf

Miraflores

Nuevo Este

Sanhattan

Surquillo

Magdalena

Situación Inmobiliaria 2017 / Perú

37

… lo que presiona a los precios a la baja

Lima. Alquiler mensual promedio de las oficinas prime (1)

(USD/m2/mes)

Lima. Alquiler mensual promedio de las oficinas prime según zona en 2017(USD/m2/mes)

Zonas A A+ Total

San Isidro Golf (1) 21.00 20.86 20.86

Sanhattan (2) 18.50 17.65 18.29

Miraflores 18.42 19.24 18.98

San Borja 17.00 17.00 17.00

Magdalena - 15.21 15.21

Nuevo Este (3) 15.29 15.02 15.24

Surquillo 14.47 14.47

(1) También se le denomina precio de lista para renta. Los precios están referidos a

oficinas sin implementación y sin mobiliario. Los precios de renta no incluyen

estacionamiento. No incluye impuestos.

(2) Con información disponible al 3T17.

Fuente: Colliers

(1) Zona alrededor del Centro Empresarial Real de la avenida Jorge Basadre en San Isidro.

(2) Zona alrededor de Saga Falabella de la calle Las Begonias en San Isidro.

(3) Nuevo Este: Surco y La Molina.

Con información disponible al 3T17

.Fuente: Colliers

10

12

14

16

18

20

22

24

2009 2010 2011 2012 2013 2014 2015 2016 2017(2)

Situación Inmobiliaria 2017 / Perú

Anexo

Situación Inmobiliaria 2017 / Perú

Lima. Velocidad de las ventas (1)

(unidades vendidas al mes)

39

Lima.Velocidad de las ventas por distrito (1)

(unidades vendidas al mes)

0 50 100 150

La Molina

Carabayllo

San Borja

San Isidro

Surco

Lima Este y Sur

Cercado de Lima

Magdalena del Mar

Chorrillos

Surquillo

Miraflores

Pueblo Libre

Ate

Barranco

Lince

Callao

San Miguel

Breña

Lima Norte

Jesús María

2017 2016

Anexo 1

Las viviendas se venden más rápido, algo que se observa sobre todo

en la segunda mitad del año

0 50 100 150

La Molina

Carabayllo

San Borja

San Isidro

Surco

Lima Este y Sur

Cercado de Lima

Magdalena del Mar

Chorrillos

Surquillo

Miraflores

Pueblo Libre

Ate

Barranco

Lince

Callao

San Miguel

Breña

Lima Norte

Jesús María

2017 2016

0 50 100 150

La Molina

Carabayllo

San Borja

San Isidro

Surco

Lima Este y Sur

Cercado de Lima

Magdalena del Mar

Chorrillos

Surquillo

Miraflores

Pueblo Libre

Ate

Barranco

Lince

Callao

San Miguel

Breña

Lima Norte

Jesús María

2017 2016

0 50 100 150

La Molina

Carabayllo

San Borja

San Isidro

Surco

Lima Este y Sur

Cercado de Lima

Magdalena del Mar

Chorrillos

Surquillo

Miraflores

Pueblo Libre

Ate

Barranco

Lince

Callao

San Miguel

Breña

Lima Norte

Jesús María

2017 2016(2)

1 034

915

979

839

1 091

911

856

1 018

1 466

3T15 1T16 3T16 1T17 3T17

(1) Comprende 26 distritos. Con información al 3T17.

(2) Con información disponible al 3T17.

Fuente: TINSA y BBVA Research

(1) Comprende 26 distritos.

(2) Información disponible al 3T17.

.Fuente: Colliers

(2)

Situación Inmobiliaria 2017 / Perú

40

Meta: Promover 250 mil viviendas al 2021

Estrategias

1 2 3Planificación urbana y

territorial

Generación de suelo

urbano

Financiamiento de la

vivienda y su entorno

• Política nacional

• Programa y planes

regionales y locales

• Suelo público

• Suelo privado

• Suelo de comunidades

• Programa de vivienda

urbanos y rurales

• Promotores privados

Acciones estratégicas 2018

Meta: 81 329 viviendas serán promovidas en su construcción o mejora durante el 2018

• 34 560 BFH (Bono Familiar Habitacional) con financiamiento en el presupuesto 2018

• 1 290 Viviendas rurales con financiamiento en el presupuesto 2018

• 11 110 Créditos Mi Vivienda

• 34 450 Bonos urbanos con cargo a transferencias de la Autoridad para la Reconstrucción con Cambios

Fuente: Presentación del Ministro de Vivienda y Construcción y Saneamiento “ Diagnóstico y perspectivas del sector vivienda” (descargar aquí )

Anexo 2

Política nacional de vivienda