Modulo Costos Parte II

27

APLICACIÓN DEL ENFOQUE CONTRIBUTIVO A EMPRESAS POLIPRODUCTORAS Cuando una empresa opera con varios productos es más notoria la necesidad de una herramienta confiable de costos. Esto ocurre cuando la gerencia se enfrenta a distintos tipos de problemas, entre ellos: 1. ¿Cuál es el producto más rentable y que es lógico fomentar? 2. ¿Cuál es la mezcla óptima de producción y ventas para un período? 3. ¿Qué costos son relevantes en este tipo de análisis? 4. ¿Conviene sostener una línea de productos que da pérdidas? Para responder a estas preguntas aplicando el análisis, lo vamos a condicionar a los siguientes supuestos: Primer Supuesto: Los productos que se fabrican y comercializan son de especificaciones técnicas conocidas e invariables para el período que se analiza. Segundo Supuesto: Lic. Guillermo Cruz – Cont. María Pía Alonso 58

-

Upload

nalpa-panal -

Category

Documents

-

view

218 -

download

0

description

Modulo de Costos Industriales Parte II

Transcript of Modulo Costos Parte II

APLICACIÓN DEL ENFOQUE CONTRIBUTIVO A EMPRESAS POLIPRODUCTORAS

Cuando una empresa opera con varios productos es más notoria la

necesidad de una herramienta confiable de costos. Esto ocurre cuando la

gerencia se enfrenta a distintos tipos de problemas, entre ellos:

1. ¿Cuál es el producto más rentable y que es lógico fomentar?

2. ¿Cuál es la mezcla óptima de producción y ventas para un período?

3. ¿Qué costos son relevantes en este tipo de análisis?

4. ¿Conviene sostener una línea de productos que da pérdidas?

Para responder a estas preguntas aplicando el análisis, lo vamos a

condicionar a los siguientes supuestos:

Primer Supuesto:

Los productos que se fabrican y comercializan son de especificaciones

técnicas conocidas e invariables para el período que se analiza.

Segundo Supuesto:

Los precios de venta de los distintos productos son conocidos y permanecen

inalterados durante el período analizado.

Tercer Supuesto:

La estructura de costos es conocida y se distingue en:

Costos Fijos: que permanecen inalterados y agrupados en un todo

indivisible no susceptible a fraccionamiento en proporciones

asignables a los productos o grupos de productos específicos. Se

toma de este modo para no caer en criterios arbitrarios y subjetivos

Lic. Guillermo Cruz – Cont. María Pía Alonso 58

de distribución de los mismos. Las variaciones en el volumen de

actividad no afecta el nivel de Costos Fijos.

Este argumento defiende la indivisión de los CF, no por ser

invariables sino porque son en cierto modo, comunes a todos los

productos.

Los CF son los generados por el área de la empresa, es decir,

costos en los que se incurren para mantener una cierta estructura de

producción y ventas en condiciones de operar.

Cuando tenemos una empresa que opera varios productos,

generalmente, no tenemos varias estructuras de producción y ventas

sino que hay una sola que se dedica a dicha operación. Obviamente

el verdadero fundamento de indivisibilidad de los costos constantes,

está en el hecho de que el enfoque es de corto plazo. Como nos

hemos ubicado en el corto plazo, en nuestro análisis para el período

considerado, no se producen cambios en la estructura de la

empresa.

Los Costos Totales varían sólo si fluctúan las cantidades producidas

y vendidas de los distintos productos, por lo tanto, no tiene sentido

distribuir los Costos Fijos.

Así también, si en un cierto período se decide suspender la

producción y venta de una línea de productos, manteniendo la

estructura de producción y ventas como un todo, no desaparecerán

los Costos Fijos que pudieran atribuirse al producto suspendido.

Para eliminar los CF asignados a un producto deberíamos vender

maquinarias, desechar fracciones de equipamiento, desprendernos

de parte del edificio, despedir personal, etc. Todo esto no es otra

cosa más que modificar la estructura de la empresa; sería en oros

términos transformar la estructura de una empresa diseñada para

Lic. Guillermo Cruz – Cont. María Pía Alonso 59

operar 3 productos en otra diferente que opera 2 productos. Esto

requiere obviamente un análisis de largo plazo y el enfoque de

costeo variable ha sido diseñado para la toma de decisiones en el

corto plazo.

cvp de cada producto

cvc de cada producto

Cuarto Supuesto:

Los CVp y los CVc de cada uno de los productos son proporcionales al

volumen físico de ventas de los mismos. Esto significa que los cvp y los cvc

de cada uno de los productos permanecerá inalterado dentro de un rango de

actividad de la empresa que admite una cierta estructura dada.

Quinto Supuesto

No existen costos variables conjuntos o sea que la producción y venta de

cada producto es físicamente independiente de la de los restantes.

Formulación Algebraica del Enfoque Contributivo por unidades físicas de producto

Supongamos una empresa que produce y vende dos tipos de productos (A y

B). El esquema de generación de resultados operativos es el siguiente:

(pA - cvA ) * QA = MCA o bien: mcA * QA

(pB – cvB ) * QB = MCB o bien: mcB * QB

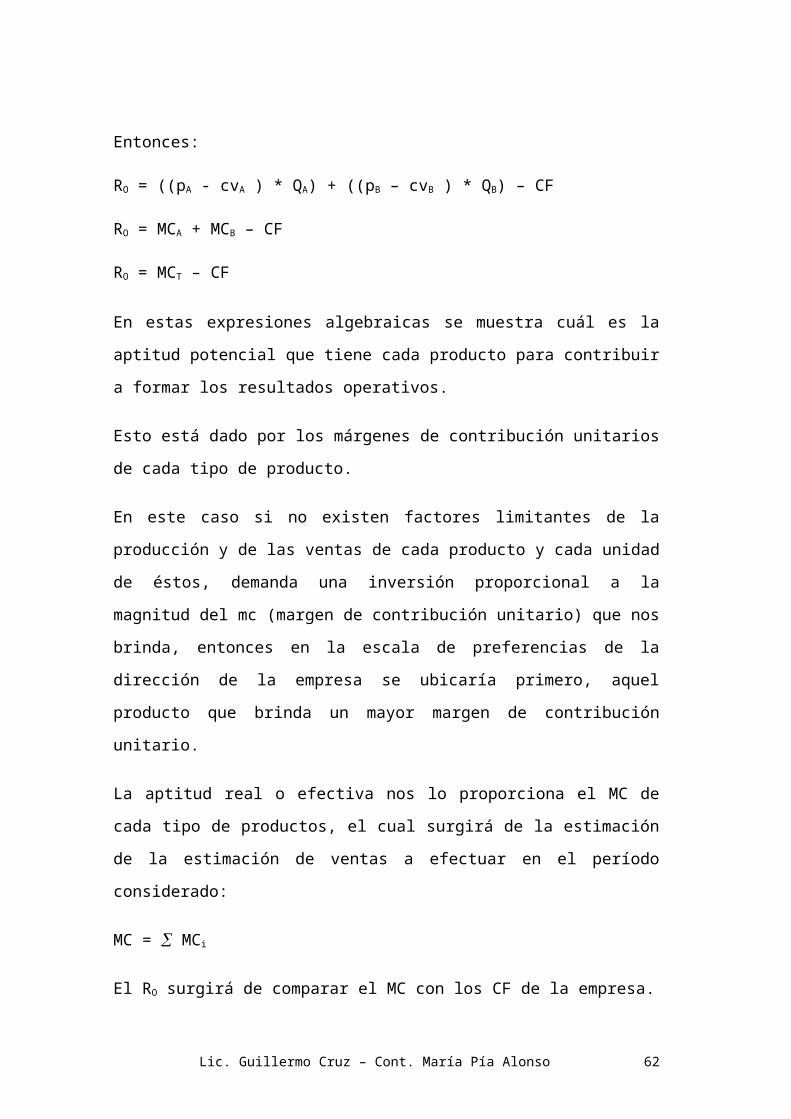

MCT Entonces:

RO = ((pA - cvA ) * QA) + ((pB – cvB ) * QB) – CF

RO = MCA + MCB – CF

RO = MCT – CF

Lic. Guillermo Cruz – Cont. María Pía Alonso 60

En estas expresiones algebraicas se muestra cuál es la aptitud potencial que

tiene cada producto para contribuir a formar los resultados operativos.

Esto está dado por los márgenes de contribución unitarios de cada tipo de

producto.

En este caso si no existen factores limitantes de la producción y de las

ventas de cada producto y cada unidad de éstos, demanda una inversión

proporcional a la magnitud del mc (margen de contribución unitario) que nos

brinda, entonces en la escala de preferencias de la dirección de la empresa

se ubicaría primero, aquel producto que brinda un mayor margen de

contribución unitario.

La aptitud real o efectiva nos lo proporciona el MC de cada tipo de

productos, el cual surgirá de la estimación de la estimación de ventas a

efectuar en el período considerado:

MC = MCi

El RO surgirá de comparar el MC con los CF de la empresa.

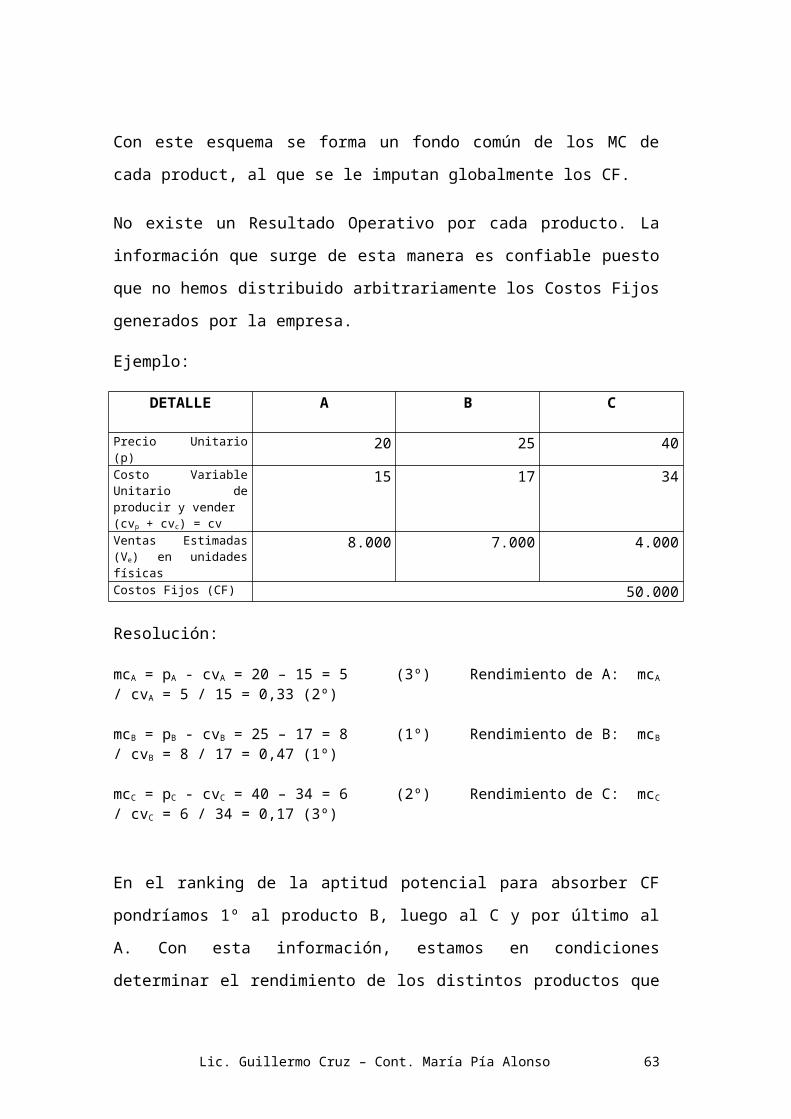

Con este esquema se forma un fondo común de los MC de cada product, al

que se le imputan globalmente los CF.

No existe un Resultado Operativo por cada producto. La información que

surge de esta manera es confiable puesto que no hemos distribuido

arbitrariamente los Costos Fijos generados por la empresa.

Ejemplo:

DETALLE A B C

Precio Unitario (p) 20 25 40Costo Variable Unitario de producir y vender (cvp + cvc) = cv

15 17 34

Ventas Estimadas (Ve) en unidades físicas

8.000 7.000 4.000

Costos Fijos (CF) 50.000

Lic. Guillermo Cruz – Cont. María Pía Alonso 61

Resolución:

mcA = pA - cvA = 20 – 15 = 5 (3º) Rendimiento de A: mcA / cvA = 5 / 15 = 0,33 (2º)

mcB = pB - cvB = 25 – 17 = 8 (1º) Rendimiento de B: mcB / cvB = 8 / 17 = 0,47 (1º)

mcC = pC - cvC = 40 – 34 = 6 (2º) Rendimiento de C: mcC / cvC = 6 / 34 = 0,17 (3º)

En el ranking de la aptitud potencial para absorber CF pondríamos 1º al

producto B, luego al C y por último al A. Con esta información, estamos en

condiciones determinar el rendimiento de los distintos productos que surge

de la relación: precios e inversión unitaria a ellos aplicada.

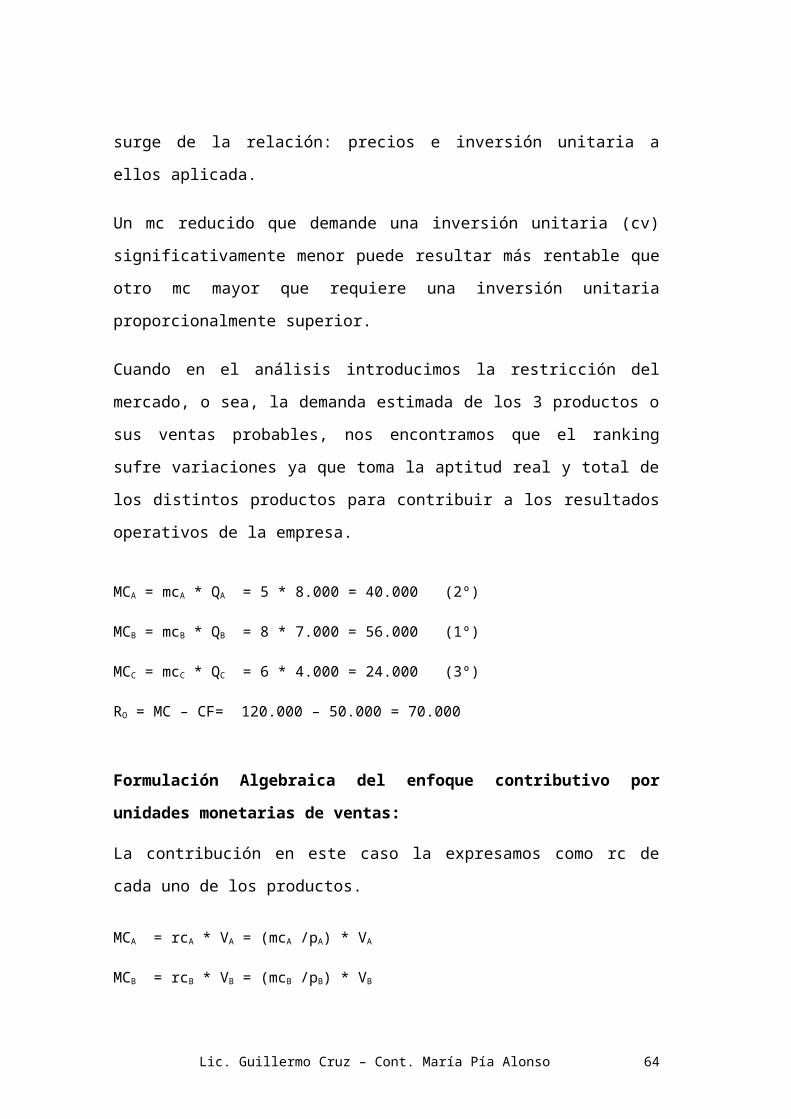

Un mc reducido que demande una inversión unitaria (cv) significativamente

menor puede resultar más rentable que otro mc mayor que requiere una

inversión unitaria proporcionalmente superior.

Cuando en el análisis introducimos la restricción del mercado, o sea, la

demanda estimada de los 3 productos o sus ventas probables, nos

encontramos que el ranking sufre variaciones ya que toma la aptitud real y

total de los distintos productos para contribuir a los resultados operativos de

la empresa.

MCA = mcA * QA = 5 * 8.000 = 40.000 (2º)

MCB = mcB * QB = 8 * 7.000 = 56.000 (1º)

MCC = mcC * QC = 6 * 4.000 = 24.000 (3º)

RO = MC – CF= 120.000 – 50.000 = 70.000

Formulación Algebraica del enfoque contributivo por unidades monetarias de ventas:

La contribución en este caso la expresamos como rc de cada uno de los

productos.

Lic. Guillermo Cruz – Cont. María Pía Alonso 62

MCA = rcA * VA = (mcA /pA) * VA

MCB = rcB * VB = (mcB /pB) * VB

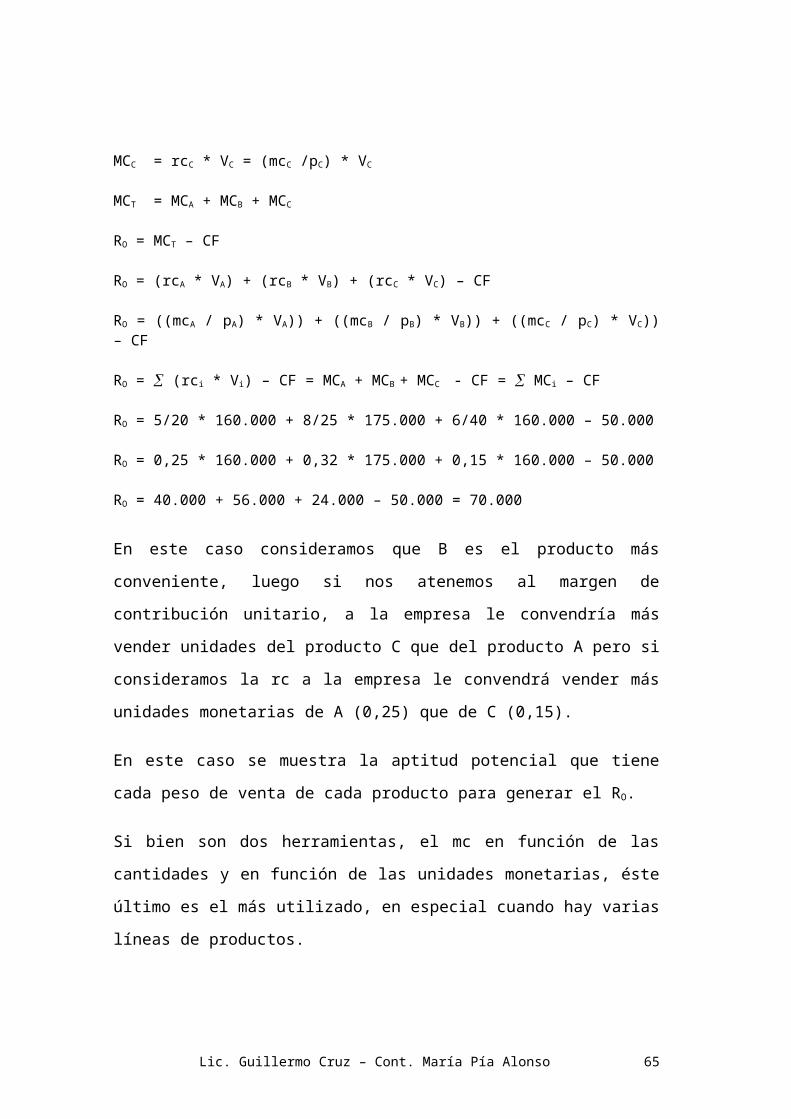

MCC = rcC * VC = (mcC /pC) * VC

MCT = MCA + MCB + MCC

RO = MCT – CF

RO = (rcA * VA) + (rcB * VB) + (rcC * VC) – CF

RO = ((mcA / pA) * VA)) + ((mcB / pB) * VB)) + ((mcC / pC) * VC)) – CF

RO = (rci * Vi) – CF = MCA + MCB + MCC - CF = MCi – CF

RO = 5/20 * 160.000 + 8/25 * 175.000 + 6/40 * 160.000 – 50.000

RO = 0,25 * 160.000 + 0,32 * 175.000 + 0,15 * 160.000 – 50.000

RO = 40.000 + 56.000 + 24.000 – 50.000 = 70.000

En este caso consideramos que B es el producto más conveniente, luego si

nos atenemos al margen de contribución unitario, a la empresa le convendría

más vender unidades del producto C que del producto A pero si

consideramos la rc a la empresa le convendrá vender más unidades

monetarias de A (0,25) que de C (0,15).

En este caso se muestra la aptitud potencial que tiene cada peso de venta

de cada producto para generar el RO.

Si bien son dos herramientas, el mc en función de las cantidades y en

función de las unidades monetarias, éste último es el más utilizado, en

especial cuando hay varias líneas de productos.

Lic. Guillermo Cruz – Cont. María Pía Alonso 63

MÉTODO PARA LA RESOLUCIÓN DE CASOS VINCULADOS A EMPRESAS POLIPRODUCTORAS

Problema 1: Tamaño y Calidad de la Mezcla de ProductosEl problema central en las empresas poliproductoras está dado no sólo por

los aspectos cuantitativos de las ventas sino también por los aspectos

cualitativos de las mismas.

El Costeo Variable se transforma en una herramienta útil para determinar la

Calidad de la Mezcla de las Ventas.

Mediante un ejemplo numérico, se pueden observar los cambios o

variaciones operadas en la composición relativa de ventas y que se

denomina “calidad de la mezcla de ventas”.

Supongamos que una empresa vende los productos A, B y C, con los

siguientes CV (costos variables totales de producir y vender) y CF (o de

estructura):

Situación 1:

CONCEPTOS / PRODUCTOS A B C TOTAL

Ventas Totales $ 80.000 $ 60.000 $ 50.000 $ 190.000

Porcentaje s/Ventas Totales 42 % 32 % 26 % 100 %

Costos Variables $ 64.000 $ 30.000 $ 20.000 $ 114.000

Margen de Contribución Total $ 16.000 $ 30.000 $ 30.000 $ 76.000

Costos Fijos $ 36.000

Resultado Operativo $ 40.000

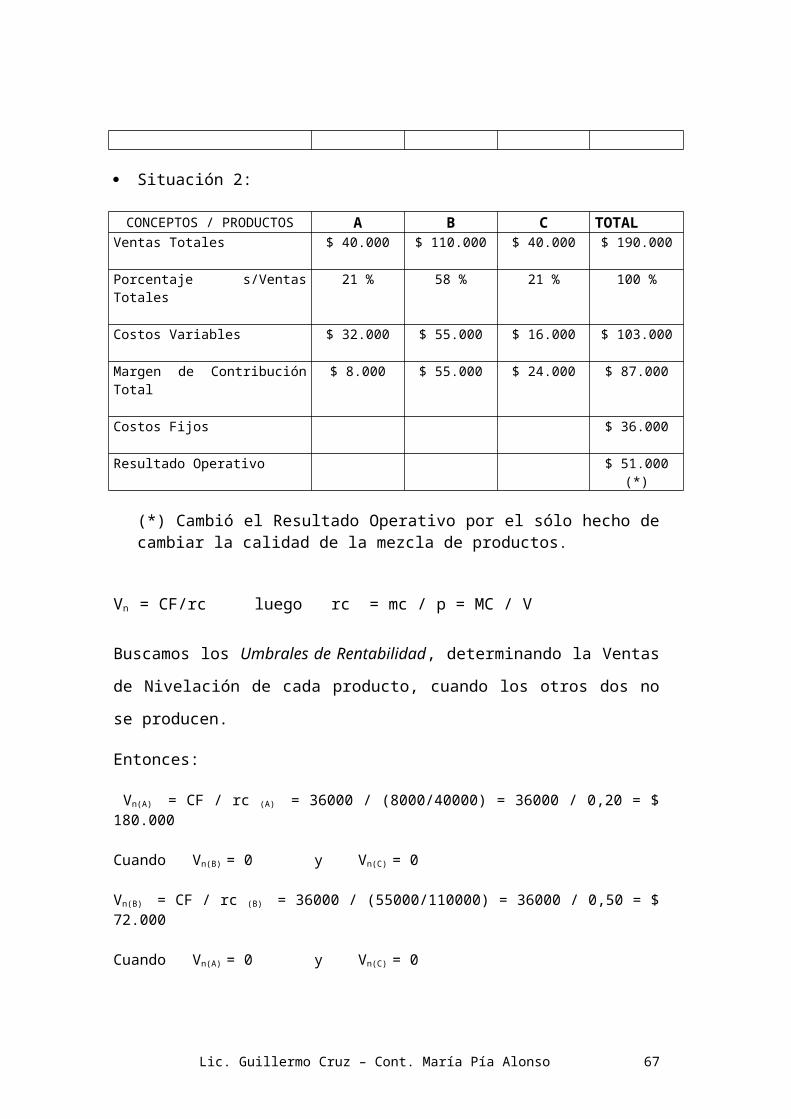

Situación 2:

CONCEPTOS / PRODUCTOS A B C TOTALVentas Totales $ 40.000 $ 110.000 $ 40.000 $ 190.000

Porcentaje s/Ventas Totales 21 % 58 % 21 % 100 %

Costos Variables $ 32.000 $ 55.000 $ 16.000 $ 103.000

Lic. Guillermo Cruz – Cont. María Pía Alonso 64

Margen de Contribución Total $ 8.000 $ 55.000 $ 24.000 $ 87.000

Costos Fijos $ 36.000

Resultado Operativo $ 51.000(*)

(*) Cambió el Resultado Operativo por el sólo hecho de cambiar la calidad de la mezcla de productos.

Vn = CF/rc luego rc = mc / p = MC / V

Buscamos los Umbrales de Rentabilidad, determinando la Ventas de

Nivelación de cada producto, cuando los otros dos no se producen.

Entonces:

Vn(A) = CF / rc (A) = 36000 / (8000/40000) = 36000 / 0,20 = $ 180.000

Cuando Vn(B) = 0 y Vn(C) = 0

Vn(B) = CF / rc (B) = 36000 / (55000/110000) = 36000 / 0,50 = $ 72.000

Cuando Vn(A) = 0 y Vn(C) = 0

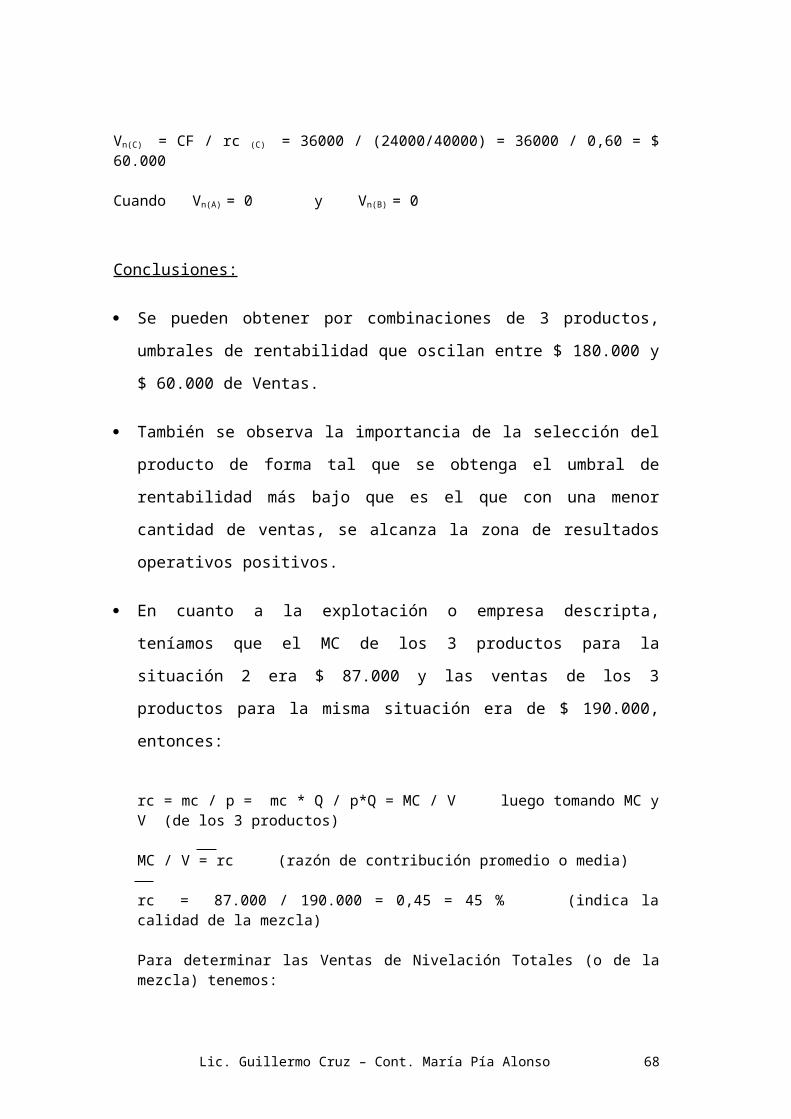

Vn(C) = CF / rc (C) = 36000 / (24000/40000) = 36000 / 0,60 = $ 60.000

Cuando Vn(A) = 0 y Vn(B) = 0

Conclusiones:

Se pueden obtener por combinaciones de 3 productos, umbrales de

rentabilidad que oscilan entre $ 180.000 y $ 60.000 de Ventas.

También se observa la importancia de la selección del producto de forma

tal que se obtenga el umbral de rentabilidad más bajo que es el que con

una menor cantidad de ventas, se alcanza la zona de resultados

operativos positivos.

En cuanto a la explotación o empresa descripta, teníamos que el MC de

los 3 productos para la situación 2 era $ 87.000 y las ventas de los 3

productos para la misma situación era de $ 190.000, entonces:

Lic. Guillermo Cruz – Cont. María Pía Alonso 65

rc = mc / p = mc * Q / p*Q = MC / V luego tomando MC y V (de los 3 productos)

MC / V = rc (razón de contribución promedio o media)

rc = 87.000 / 190.000 = 0,45 = 45 % (indica la calidad de la mezcla)

Para determinar las Ventas de Nivelación Totales (o de la mezcla) tenemos:

Vn(t) = CF / rc = 36.000 / 0,45 = $ 80.000

El valor de la razón de contribución promedio (o media) se encuentra

influenciado por la calidad de la mezcla de productos.

El umbral de rentabilidad que corresponde a la mezcla analizada es

función de la razón de contribución media y por ende de la calidad de

mezcla de ventas, o sea que la composición de las ventas de los distintos

productos conforma la gama comercializable de la empresa.

De lo expuesto se deduce que una buena administración deberá vigilar la

calidad de la mezcla de ventas y el volumen de ventas totales mínimo

dado por el umbral de rentabilidad.

En todos los casos deberá observarse cuidadosamente aquellos factores

que mejoran o mantienen el beneficio. Respecto a la calidad de la

mezcla, deberá observarse en todos los casos, la razón de contribución

media comparada con la prevista, con el fin de incrementar la calidad de

ventas en su conjunto.

Esto exigirá un control de unidades físicas y monetarias, acentuando la

selección de productos por lo cual, se tendrá en cuenta:

1. Analizar las ventas por productos en relación a su composición

relativa y a su rentabilidad.

2. Controlar la razón de contribución del producto considerado

3. Permitir la selección de productos a promover o a eliminar

Lic. Guillermo Cruz – Cont. María Pía Alonso 66

4. Tomar en cuenta las ventas y márgenes de contribución

Para poder realizar todo esto necesitamos:

Determinar ventas y márgenes de contribución por producto

Calcular la razón de contribución por cada producto

Clasificar los productos en orden decreciente según su razón de

contribución

Establecer porcentajes de las ventas totales en forma relativa a las

ventas por producto.

Ventas %

3 4

1 2

0 rc rc

Si representamos gráficamente rc y V por producto en un sistema de

coordenadas se obtienen las siguientes conclusiones:

Los productos cuya combinación de ventas y rc se ubica en la zona 1

(zona de ventas y rc muy débiles), deben ser analizados en forma

minuciosa y detallada a efectos de ser sustituídos eventualmente por

otros que sean más rentables.

En la zona 2 (zona de ventas muy débiles y rc aceptables) se ubican los

productos que aportan una fuerte rc pero cuyo volumen de ventas tiene

que ser incrementado (campañas publicitarias especiales, promociones

de ventas, etc.).

En la zona 3 (de ventas aceptables y rc muy débiles) se ubican los

productos cuyas razones de contribución resultan bajas pero poseen

importantes volúmenes de ventas (típico caso de supermercados, donde

los resultados positivos se obtienen con grandes cantidades vendidas).

Lic. Guillermo Cruz – Cont. María Pía Alonso 67

La zona 4 (de ventas y rc aceptables) es la óptima, en la que la mayoría

de los productos debería estar situada y a la cual, una administración

debiera tender.

Este análisis permite concentrar el esfuerzo, sobre los productos cuya

contribución al beneficio global, es más fuerte.

En caso de poseer más de tres productos, el análisis es similar pero se

determinan grupos de productos por rangos de razones de contribución

similares, aún cuando se trate de productos heterogéneos.

Como conclusión general, podemos decir que las ventas no sólo configuran

un importe cuantitativo, sino un factor de calidad que marca el beneficio de la

empresa y por ello no puede ser olvidado por la dirección de la empresa.

Problema 2: Diseño de la Combinación Óptima de Producción y Venta con una sola Restricción

El problema bajo análisis consiste en determinar para una empresa

poliproductora, la combinación de ventas de los distintos productos, que

permita optimizar el resultado operativo para un cierto período de tiempo; en

otras palabras, se trata de maximizar la siguiente función:

MC = mc1 * Q1 + mc2 * Q2 + mc3 * Q3 + . . . + mcn * Qn

MC = mcn * Qn

En los que mc1 ; mc2 ; mc3 . . . mcn son conocidos; en consecuencia, deben

hallarse los valores de Q1 , Q2 , Q3 , . . . Qn que maximicen el MC de la

empresa de modo que esos valores de variables sean compatibles con

factores limitantes. Los valores que pueden tomar esas variables de por sí,

están limitados en el corto plazo y por factores limitantes entendemos a

aquellos que condicionan las decisiones de la dirección de la empresa en

cuanto a volúmenes de producción y/o ventas en un momento determinado.

Estos factores limitantes pueden deberse a circunstancias internas y

externas de la empresa.

Lic. Guillermo Cruz – Cont. María Pía Alonso 68

Entre las de origen interno podemos decir: Capacidad de los equipos de

producción, capital de trabajo, etc. Entre los factores externos encontramos

la demanda, posibilidades de aprovisionamiento de materias primas, mano

de obra calificada, etc.

Estos factores limitantes (los que condicionan la Toma de Decisiones), nos

establecen límites máximos y mínimos de producción y/o ventas.

No se consideran en el análisis a los CF (Costos Fijos) de la empresa, bajo

el supuesto que se mantienen inalterables en el corto plazo ante distintas

combinaciones de Qn.

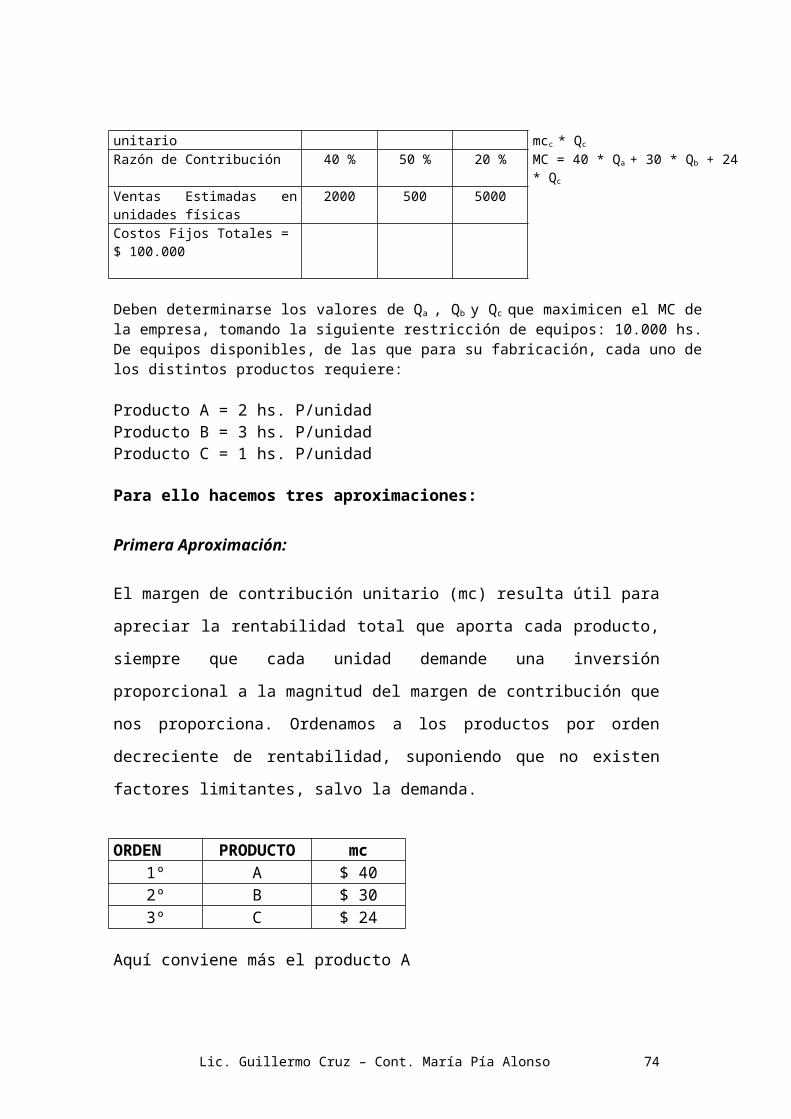

CONCEPTOS / PRODUCTOS A B C

Precio de Venta $ 100 $ 60 $ 120

Costo Variable de producir y vender c/unidad

$ 60 $ 30 $ 96 Donde:

Margen de Contribución unitario

$ 40 $ 30 $ 24 MC = mca * Qa + mcb * Qb + mcc * Qc

Razón de Contribución 40 % 50 % 20 % MC = 40 * Qa + 30 * Qb + 24 * Qc

Ventas Estimadas en unidades físicas

2000 500 5000

Costos Fijos Totales = $ 100.000

Deben determinarse los valores de Qa , Qb y Qc que maximicen el MC de la empresa, tomando la siguiente restricción de equipos: 10.000 hs. De equipos disponibles, de las que para su fabricación, cada uno de los distintos productos requiere:

Producto A = 2 hs. P/unidadProducto B = 3 hs. P/unidadProducto C = 1 hs. P/unidad

Para ello hacemos tres aproximaciones:

Primera Aproximación:

El margen de contribución unitario (mc) resulta útil para apreciar la

rentabilidad total que aporta cada producto, siempre que cada unidad

demande una inversión proporcional a la magnitud del margen de

Lic. Guillermo Cruz – Cont. María Pía Alonso 69

contribución que nos proporciona. Ordenamos a los productos por orden

decreciente de rentabilidad, suponiendo que no existen factores limitantes,

salvo la demanda.

ORDEN PRODUCTO mc1º A $ 402º B $ 303º C $ 24

Aquí conviene más el producto A

Segunda Aproximación:

Las razones de contribución (rc) sirven para determinar en términos

monetarios el orden de los productos.

ORDEN PRODUCTO rc

1º B 50 %2º A 40 %3º C 20 %

Conclusión:

Según la capacidad de cada peso de venta de los distintos productos para

contribuir a los resultados operativos, nos conviene un mayor volumen

monetario de ventas del producto B. En realidad ambas soluciones muestran

órdenes distintos que no son incompatibles entre sí porque uno lo hace

teniendo en cuenta unidades físicas vendidas y la otra considerando el

volumen monetario de ventas. Esta afirmación queda en evidencia al reducir

las ventas monetarias en unidades físicas vendidas.

VA = pA * QA ; QA = VA / pA

VB = pB * QB ; QB = VB / pB

VC = pC * QC ; QC = VC / pC

Si introducimos el factor limitante en el análisis, es decir, las 10.000 hs. de

funcionamiento de equipos disponibles, vemos que:

Lic. Guillermo Cruz – Cont. María Pía Alonso 70

PRODUCTO Hs. De funcionamiento de equipo disponible

Cantidad Total a Producir

A 2 10.000/2 = 5.000 unidadesB 3 10.000/3 = 3.333 unidadesC 1 10.000/1 = 10.000 unidades

Estas serían las producciones máximas de cada producto.

Limitación del Mercado

% sobre MC (total)MCA = mcA * QA = 40 * 2000 = $ 80.000 37 %

MCB = mcB * QB = 30 * 500 = $ 15.000 7 %

MCC = mcC * QC = 24 * 5000 = $ 120.000 56 %

MC = $ 215.000 100 %

Disponemos de $ 215.000 para cubrir CF de $ 100.000 y aún nos sobran $

115.000 para contribuir a utilidades. En ese contexto, cada producto posee

una capacidad contributiva real y efectiva al MC (total) de $ 80.000; $ 15.000

y $ 120.000 para los artículos A, B y C respectivamente.

Resulta evidente que la existencia de un factor limitante de producción y

ventas, hace cambiar el orden de preferencia de la 1ª aproximación. Ahora

conviene más el producto C y no el A ante la existencia de un factor limitante

que también indica un costo de oportunidad.

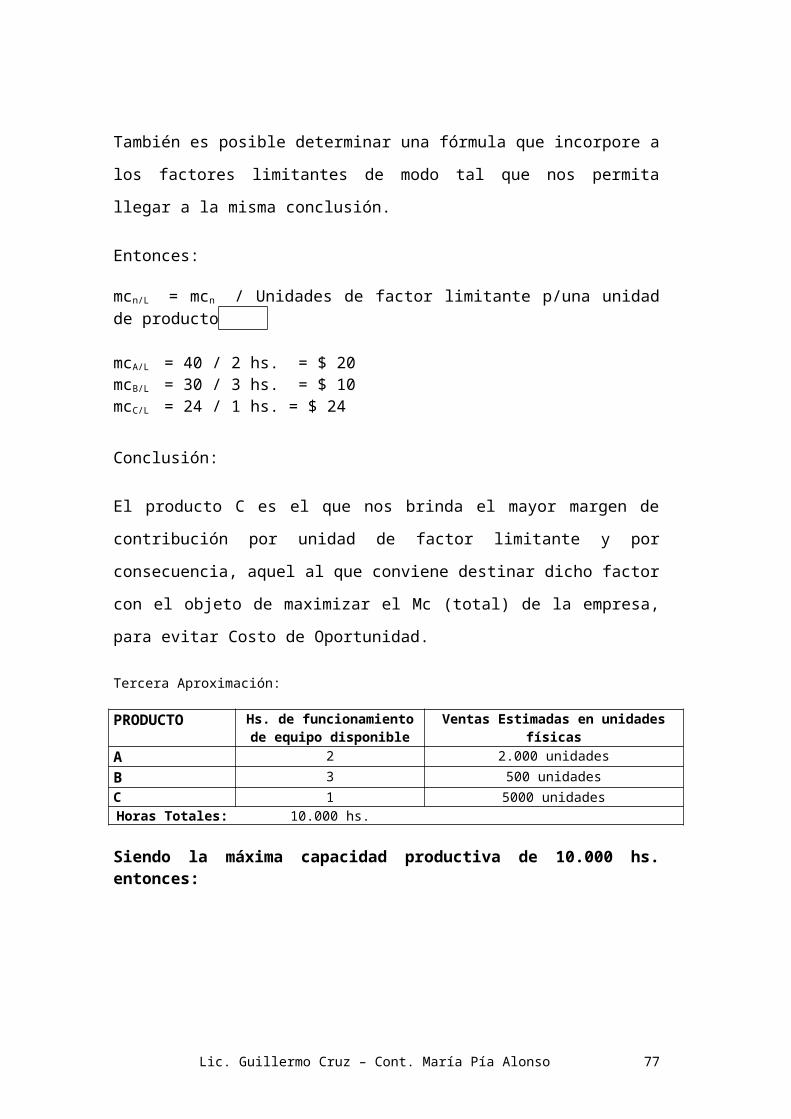

También es posible determinar una fórmula que incorpore a los factores

limitantes de modo tal que nos permita llegar a la misma conclusión.

Entonces:

mcn/L = mcn / Unidades de factor limitante p/una unidad de producto

mcA/L = 40 / 2 hs. = $ 20mcB/L = 30 / 3 hs. = $ 10mcC/L = 24 / 1 hs. = $ 24

Conclusión:

Lic. Guillermo Cruz – Cont. María Pía Alonso 71

El producto C es el que nos brinda el mayor margen de contribución por

unidad de factor limitante y por consecuencia, aquel al que conviene destinar

dicho factor con el objeto de maximizar el Mc (total) de la empresa, para

evitar Costo de Oportunidad.

Tercera Aproximación:

PRODUCTO Hs. de funcionamiento de equipo disponible

Ventas Estimadas en unidades físicas

A 2 2.000 unidadesB 3 500 unidadesC 1 5000 unidades

Horas Totales: 10.000 hs.

Siendo la máxima capacidad productiva de 10.000 hs. entonces:

PRODUCTO Hs. de funcionamiento de equipo disponible

Cantidad de unidades físicas de c/producto según Ventas Estimadas

con factor limitanteC 1 1 hs. * 5.000 unidades = 5.000 hs.A 2 2 hs. * 2.000 unidades = 4.000 hs.B 3 3 hs. * 333 unidades = 1.000 hs.

Horas Totales: 10.000 hs.

En esta 3º aproximación introducimos como factor limitante a la demanda

que enfrenta la empresa en el mercado. Como vemos en el caso analizado,

la demanda prevista es inferior a la capacidad máxima que para cada

producto admite la capacidad de los equipos. Trataremos de determinar cuál

es el uso más rentable de los equipos disponibles y partiendo del orden de la

2º aproximación (C, A, B) determinaremos cuál sería el MC (total) por

producto:

MCC = mcC * QC = 24 * 5000 = $ 120.000

MCA = mcA * QA = 40 * 2000 = $ 80.000

MCB = mcB * QB = 30 * 500 = $ 15.000

Pero para B, sólo sería posible producir 333 unidades y no 500 como fueron

demandadas.

Lic. Guillermo Cruz – Cont. María Pía Alonso 72

Por lo tanto:

MCB = mcB * QB = 30 * 333 = $ 9.990 con factor limitante de producción.

Resumiendo, la mezcla óptima sería:

QA = 2.000 unidades

QB = 333 unidades

QC = 5.000 unidades

Esta mezcla nos proporciona el siguiente margen de contribución total de la

empresa, que es el máximo compatible con las restricciones consideradas:

MC = MCA + MCB + MCC

MC = 80.000 + 9.990 + 120.000 = $ 209.990

De esta manera la capacidad de los equipos ha sido totalmente utilizada,

quedando sólo insatisfecha, una parte de la demanda del producto B.

Conclusiones de las tres aproximaciones:

Tratándose de productos con procesos de producción físicamente

independientes, podemos afirmar que dentro de ciertos límites y en el corto

plazo, es posible modificar la composición de producción y ventas sin alterar

la estructura de la empresa. En consecuencia, la Dirección procurará una

mezcla de ventas a fin de optimizar el producto C, luego el A y finalmente el

B.

El procedimiento aplicado se hace extensivo para los casos en los

cuales existe una sola restricción general o cuando siendo varias, sólo una

afecta a más de un producto.

Lic. Guillermo Cruz – Cont. María Pía Alonso 73

Lic. Guillermo Cruz – Cont. María Pía Alonso 74

SEGMENTACIÓN DE COSTOS

APRECIACIÓN DE LA RENTABILIDAD DE SEGMENTOS AISLADOS DENTRO DE LA EMPRESA

Existen muchos problemas de decisión en el corto plazo para los cuales

resultará apropiado segmentar los costos constantes.

El concepto de segmentación se refiere a la fragmentación de la actividad de

la empresa en unidades para lo cual resulta apropiado efectuar un cálculo

separado de ingresos y egresos o costos.

Un segmento puede representar un producto, un grupo de productos, una

zona de ventas, un departamento, etc.

La segmentación de los ingresos no ofrece habitualmente mayores

dificultades.

En cambio la asociación de costos a cada segmento está expuesta a errores

y a arbritariedades.

Para segmentar se recomienda seguir las siguientes pautas:

1. Se deben asignar a un segmento los costos que sin lugar a dudas están

ligados con su actividad, sin que nos deba preocupar el remanente de

costos no segmentados.

En todas las empresas existen costos que hacen a la esencia de la

misma; cualquier intento de distribuir dichos costos provoca

arbitrariedades.

2. Con cada segmento se deben identificar los costos que no existirían si

no se hubiera creado el segmento. Este criterio debe aplicarse también

a los ingresos. Esto significa que del total de costos e ingresos, sólo se

consideran segmentables los que corren con la misma suerte del

segmento. Aparecen con éste y desaparcen con el mismo.

Lic. Guillermo Cruz – Cont. María Pía Alonso 75

Ejemplo:

DETALLE A B C

Precio de Venta (p) 40 30 50

Costo Variable de producir y vender (cv)

30 24 35

Margen de Contribución Unitario (mc)

10 6 15

Razón de Contribución (rc) 25 % 20 % 30 %

Ventas Estimadas (Ve) (en unidades físicas)

30.000 10.000 8.000

La empresa ha sido dividida en 2 segmentos: uno de ellos correspondiente

al producto A en tanto que el otro, corresponde a los productos B y C.

Los Costos Fijos Totales ascienden a $ 200.000 y fueron segmentados de la

siguiente manera:

Segmento I : $ 40.000Segmento Ii : $ 70.000No Segmentables : $ 90.000 TOTAL C.F. 200.000

No Segmentables : Estos responden a costos como por Ej.:Sueldo Gte. Gral. de la empresa, gastos de una oficina determinada que no responde a alguno de los 2 segmentos, etc.

La formulación del proceso de resultados será así:

I. mcA = pA - cvA mcA * QA = MCA MCA - CFA = CI

II. mcB = pB – cvB mcB * QB = MCB MCB Se suman CI y II

III.mcC = pC – cvC mcC * QC = MCC MCC MCB y C

MCB + MCC – CF(B y C) = CII

Siendo CI y II = Contribución Total de los Segmento I y II

Vamos a suponer una empresa que vende en Buenos Aires el producto A y

en Mendoza los productos B y C

Si a CI y II le restamos los Costos Fijos sin segmentar obtenemos el RO

Lic. Guillermo Cruz – Cont. María Pía Alonso 76

CI y II - CFe = RO siendo CFe Costos Fijos Estructurales: son aquellos costos que no desaparecen, aún cuando desaparezca uno de los dos segmentos, debido a que responden a un costo de núcleo o empresa y no a un costo de segmento.

CI = 10 * QA - 40.000 Esto es en términos de unidades físicas

CII = 6 * QB + 15 * QC - 70.000

CI = 10 * 30.000 - 40.000 = 260.000

CII = 6 * 10.000 + 15 * 8.000 - 70.000 = 110.000 370.000

CFe = (90.000)

RO = 280.000

CI = 0,25 * VA - 40.000

CII = 0,20 * VB + 0,30 *VC -70 000

CI = 0,25 * 1.200.000 - 40.000 = 260.000

CII = 0,20 * 300.000 + 0,30 * 400.000 - 70.000 = 110.000 370.000CFe = (90.000)

RO = 280.000

Lic. Guillermo Cruz – Cont. María Pía Alonso 77

Esto es términos de unidades monetarias