MERCADO DE CARNE VACUNA EN ARGENTINA ESTADO DE … · de Carne Vacuna en la Argentina”, mayo de...

24

Cuadernillo Técnico Nº2 MERCADO DE CARNE VACUNA EN ARGENTINA ESTADO DE SITUACION Y PERSPECTIVAS El conflicto ganadero en un contexto global

-

Upload

trinhxuyen -

Category

Documents

-

view

213 -

download

0

Transcript of MERCADO DE CARNE VACUNA EN ARGENTINA ESTADO DE … · de Carne Vacuna en la Argentina”, mayo de...

Reconquista 365 2º A - C1003ABG - Ciudad Autónoma de Buenos Aires - Argentina - Tel. (54.11) 4328.8152e-mail: [email protected] - website: www.ipcva.com.ar - www.carneargentina.org.ar - www.argentinebeef.org.ar

Cuadernillo Técnico Nº2

MERCADO DE CARNE VACUNA EN ARGENTINA ESTADO DE SITUACION Y PERSPECTIVAS

El conflicto ganadero en un contexto global

PRESIDENTE - Arturo LlavallolSociedad Rural Argentina (SRA)

VICEPRESIDENTE - Miguel SchiaritiFederación de Industrias Frigoríficas Regionales Argentinas (FIFRA)

VOCALES TITULARES- Marcelo RossiSecretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA)- Dardo ChiesaConfederaciones Rurales Argentinas (CRA)- Fernando GioinoConfederación Intercooperativa Agropecuaria Cooperativa Limitada (CONINAGRO)- Ulises ForteFederacion Agraria Argentina (FAA)- Germán ManzanoUnión de la Industria Cárnica Argentina (UNICA)- Mario RavettinoConsorcio de Exportadores de Carnes (ABC)

VOCALES SUPLENTES- Malco Jaime RodmanSociedad Rural Argentina (SRA)- Gonzalo Alvarez MaldonadoConfederación Intercooperativa Agropecuaria Cooperativa Limitada (CONINAGRO)- Juan Carlos AdroverFederacion Agraria Argentina (FAA)- Marcelo PittnerUnión de la Industria Cárnica Argentina (UNICA)- Miguel Martín Tezanos PintoSecretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA)- Angel VitaleFederación de Industrias Frigoríficas Regionales Argentinas (FIFRA)- Néstor VittoriConfederaciones Rurales Argentinas (CRA)- Héctor SalamancoConsorcio de Exportadores de Carnes (ABC)

CONSEJO ASESOR

- Javier Martínez del ValleAsociación de Productores Exportadores Argentinos (APEA)

- Carlos OdriozzolaCámara Argentina de Productores de Carne Vacuna (CAPVC)- Sebastián Rodríguez LarretaAsociación Argentina de Angus- Eugenia UselliniAsociación de Productores de Carne Bovina Argentina (APROCABOA)- Segundo P.I. AcuñaFederación Gremial del Personal de la Industria de la Carne y sus Derivados- Juan Agustín CaballeroMinisterio de Relaciones Exteriores, Comercio Internacio-nal y Culto- Germán Estrada Centro de Consignatarios Directos de Hacienda- Carlos PujolCámara Argentina de Consignatarios de Ganado- Ignacio Gómez Alzaga Centro de Consignatarios de Productos del País- Roberto ArancedoMercado de Liniers S.A.- Juan Pablo Garat Asociación Argentina de Consorcios Regionales de Experimentación Agrícola(AACREA)- Rodrigo TroncosoCámara Argentina de Engordadores de Hacienda Vacuna- Ricardo Rodríguez Director del Centro de Investigaciones Agroindustriales del INTA - Andrés Pedro PerettiUNCOGA FED. COOP. AGROP. COOP. LTDA.- Gonzalo Alvarez MaldonadoConfederación Intercooperativa Agropecuaria Cooperativa Limitada (CONINAGRO)- Eduardo Althabe Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP)- Eduardo Boitano Asoc. Argentina Criadores de Hereford- Guillermo AlstonAsoc. Argentina Criadores de Shorthorn- Rodolfo Paviotti Confederación de Asociaciones Rurales de la Pcia. de Santa Fe (CARSFE)- Roberto GaleanoFederación de Industrias Frigoríficas Regionales Argentinas (FIFRA)- A designarConfederación de Asociaciones Rurales de la Tercera Zona (CARTEZ)- Luis Javier BulloAsociación Argentina de Brangus

COMISIONES DE TRABAJO DEL IPCVA

Desarrollo, Investigación y Capacitación

Coordinador Titular: Arturo LlavallolCoordinador Alterno: Germán ManzanoIntegrantes: Ricardo Rodríguez, Juan Pablo Garat, Juan Carlos Adrover, Juan José Grigera Naón, Segundo Acuña

Promoción Externa

Coordinador Titular: Mario RavettinoCordinador Alterno: Miguel SchiaritiIntegrantes: Juan Agustín Caballero, Eugenia Usellini, Javier Martínez del Valle, Sebastián Rodríguez Larreta, Néstor Marcote, Ernesto Urien, Marcelo Pittner, Ricardo Goldaracena, Alejandro Fried, Ariel Vidal, Eduardo Althabe

Sanidad y Calidad Agroalimentaria

Coordinador Titular: Dardo ChiesaCoordinador Alterno: Héctor SalamancoIntegrantes: Daniel Urcia, Silvia Fabbro, Luis María Firpo Brenta, Norma Pensel, Germán Manzano

Promoción Interna

Coordinador Titular: Ulises ForteCoordinador Alterno: Germán ManzanoIntegrantes: Angel Girardi, Rodrigo Troncoso, Javier Pereyra, Fernando Brizzolara, Luis Rodríguez Abinzano, Miguel Schiariti, Teresa Pilar García, Alberto Guil

Comunicación y Prensa

Coordinador Titular: Fernando GioinoCoordinador Alterno: Dardo ChiesaIntegrantes: Andrés Mendizabal, Fernando Santamarina, Ernesto Urien, Daniel Assef, Miguel Schiariti, Ulises Forte, Gonzalo Alvarez Maldonado

CONSEJO DE REPRESENTANTES

Quienes trabajamos en el IPCVA estamosconvencidos de que el perfeccionamientopermanente en la calidad de la informaciónredunda en beneficios para toda la cadenade ganados y carnes. Sabemos, asimismo, que el Instituto debeser una usina de pensamiento técnico quebrinde los elementos de análisis para latoma de decisiones en cualquier eslabón.Por eso mismo y más aún ante la difícilcoyuntura por la que atraviesa el sector,decidimos realizar este compendio del tra-bajo “Lineamientos para la formulación deescenarios del mercado de la carne vacunaen la Argentina”; un profundo análisis delas variables y los escenarios por los queatravesó la cadena que nunca se había rea-lizado en el país.Prever escenarios y conocer técnicamenteel comportamiento de las causales que con-

fluyen en la construcción de esos mismosescenarios es información de gran impor-tancia para la cadena, para el propio Estadoy, por supuesto, para el IPCVA. El futuro es un espacio sin construir querequiere de planificación, porque el cre-cimiento sin planificación puede dar lugara imperfecciones de comportamiento en losdistintos actores o, aún peor, retrasar unproceso virtuoso de desarrollo sectorial.La solvencia del equipo profesional queelaboró el informe original y esta primeraactualización, exenta de intereseseconómicos, nos permite presentar estedocumento de indiscutible imparcialidad,sobre el cual profundizar el diálogo que nospermita compartir visiones y estrategiasque beneficien al país, construyendo elfuturo que todos los argentinos necesita-mos.

012º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

editorial

INFORMACION DE CALIDAD PARA LA CADENA

Por Arturo LlavallolPresidente del IPCVA

INTRODUCCION- EL CONFLICTO GANADERO EN UN CONTEXTO GLOBAL

¿POR QUE SE DESENCADENO EL CONFLICTO?

LA RESPUESTA DEL GOBIERNO A LAS SEÑALES DEL MERCADO

PERSPECTIVAS AL AMPARO DE LA NEGOCIACION EN MARCHA

BIBLIOGRAFIA

04

08

11

16

19

indice general

2º Edición - Julio 200602

Cuadernillo Técnico - IPCVA

032º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

PEEA-UCAPrograma de Estudios de Economía Aplicada

Boletín para difusión*

MERCADO DE CARNE VACUNA EN ARGENTINA ESTADO DE SITUACION Y PERSPECTIVAS

Elaborado para elInstituto de Promoción de la Carne Vacuna Argentina

En el marco delConvenio UCA-IPCVA

Director General:Lic. Javier González Fraga

Investigador Senior:Lic. Pablo A. Lara

* Basado en la versión actualizada y ampliada del Documento de Trabajo Nº 1: “Lineamientos para la Formulación de Escenarios del Mercado

de Carne Vacuna en la Argentina”, mayo de 2006.

Junio de 2006

La actual disputa que existe entre los ganaderos ylas autoridades nacionales, referidas a la interven-ción que el gobierno nacional ha decidido para fre-nar el alza del precio de la carne, debe entendersea la luz de diversos enfoques y en el marco de unavisión global.

Más allá de las cuestiones sectoriales, que son lasque nos ocupan en este informe, cabe reconocerque existen condicionantes económicos, sociales ypolíticos, que no pueden soslayarse sin caer en elriesgo de pretender imponer una lógica sectorial, acontramano de otras realidades igualmente decisi-vas.

Nadie puede negar la importancia del riesgo infla-cionario en una economía, como la Argentina, queatravesó hace no demasiado tiempo, un procesohiperinflacionario. Países como México, Brasil oinclusive Rusia, han demostrado ser más tolerantescon la inflación post-devaluación, en tantoArgentina se ubica entre los países que menosinflación tuvieron en comparación con la deva-luación realizada.

El temor a un importante rebrote de la inflaciónparece entonces injustificado desde el punto devista económico, ya que no se dan ninguno de lostres ingredientes que siempre estuvieron presentesen anteriores procesos de alta inflación en nuestropaís: un importante déficit fiscal; un bajo nivel dereservas en el Banco Central y una economía cerrada.

En estos tres aspectos la economía argentina lucemuy bien.

No obstante ello, no se puede desconocer el temorde la población a nuevas épocas inflacionarias (y suimpacto sobre la formación de expectativas) y laalta sensibilidad que el tema genera en términospolíticos.

Esto ha provocado que el gobierno nacional, desdeprincipios de 2005, adoptara una posición másactiva ante la evolución de los precios, que ha idodesembocando en un mayor grado de intervención.En efecto, al comienzo fueron solamente anuncios,posteriormente se aumentaron las retenciones enproductos de exportación (lácteos y petróleo fueronlos primeros), luego se hicieron acuerdos volunta-rios de precios, y finalmente se llegó a suspenderlas exportaciones, tal el caso de la carne vacuna, ya implementar regulaciones muy similares a losviejos controles de precios.

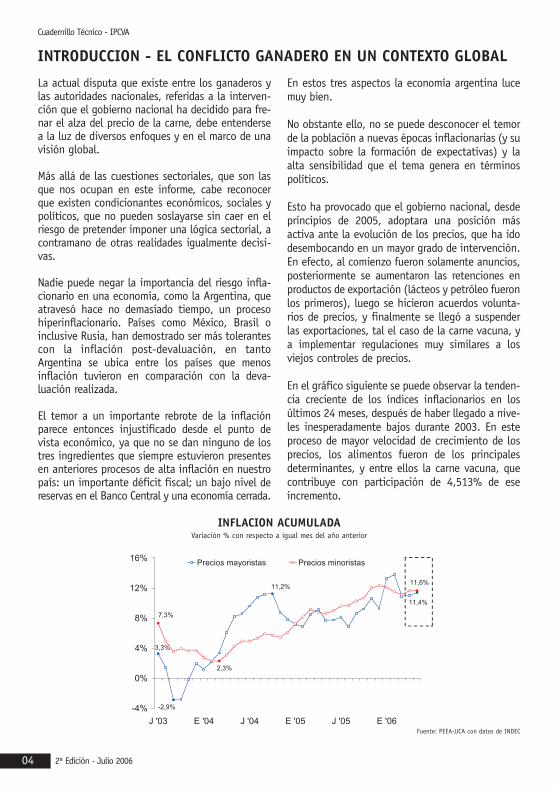

En el gráfico siguiente se puede observar la tenden-cia creciente de los índices inflacionarios en losúltimos 24 meses, después de haber llegado a nive-les inesperadamente bajos durante 2003. En esteproceso de mayor velocidad de crecimiento de losprecios, los alimentos fueron de los principalesdeterminantes, y entre ellos la carne vacuna, quecontribuye con participación de 4,513% de eseincremento.

2º Edición - Julio 200604

Cuadernillo Técnico - IPCVA

INTRODUCCION - EL CONFLICTO GANADERO EN UN CONTEXTO GLOBAL

INFLACION ACUMULADAVariación % con respecto a igual mes del año anterior

Fuente: PEEA-UCA con datos de INDEC

052º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

Como podría esperarse, estas medidas anti infla-cionarias siempre contaron con una buenaaceptación por parte del público, lo que provo-ca el apoyo de los políticos en un período pre-electoral como el presente.

Adicionalmente, está la delicada cuestión social

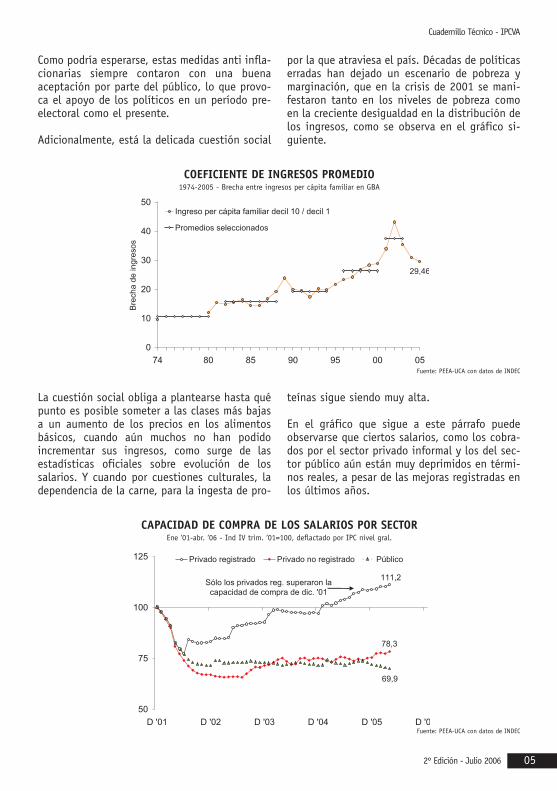

por la que atraviesa el país. Décadas de políticaserradas han dejado un escenario de pobreza ymarginación, que en la crisis de 2001 se mani-festaron tanto en los niveles de pobreza comoen la creciente desigualdad en la distribución delos ingresos, como se observa en el gráfico si-guiente.

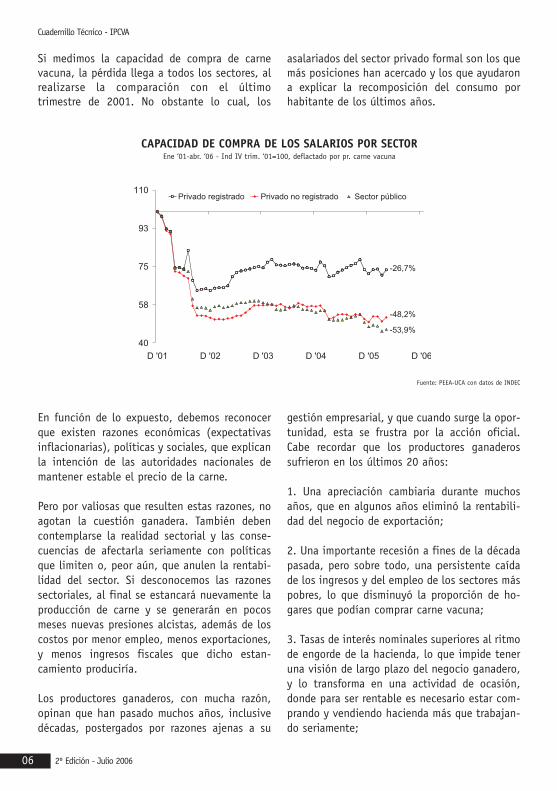

La cuestión social obliga a plantearse hasta quépunto es posible someter a las clases más bajasa un aumento de los precios en los alimentosbásicos, cuando aún muchos no han podidoincrementar sus ingresos, como surge de lasestadísticas oficiales sobre evolución de lossalarios. Y cuando por cuestiones culturales, ladependencia de la carne, para la ingesta de pro-

teínas sigue siendo muy alta.

En el gráfico que sigue a este párrafo puedeobservarse que ciertos salarios, como los cobra-dos por el sector privado informal y los del sec-tor público aún están muy deprimidos en térmi-nos reales, a pesar de las mejoras registradas enlos últimos años.

COEFICIENTE DE INGRESOS PROMEDIO1974-2005 - Brecha entre ingresos per cápita familiar en GBA

Fuente: PEEA-UCA con datos de INDEC

CAPACIDAD DE COMPRA DE LOS SALARIOS POR SECTOREne ‘01-abr. ‘06 - Ind IV trim. ‘01=100, deflactado por IPC nivel gral.

Fuente: PEEA-UCA con datos de INDEC

2º Edición - Julio 200606

Cuadernillo Técnico - IPCVA

En función de lo expuesto, debemos reconocerque existen razones económicas (expectativasinflacionarias), políticas y sociales, que explicanla intención de las autoridades nacionales demantener estable el precio de la carne.

Pero por valiosas que resulten estas razones, noagotan la cuestión ganadera. También debencontemplarse la realidad sectorial y las conse-cuencias de afectarla seriamente con políticasque limiten o, peor aún, que anulen la rentabi-lidad del sector. Si desconocemos las razonessectoriales, al final se estancará nuevamente laproducción de carne y se generarán en pocosmeses nuevas presiones alcistas, además de loscostos por menor empleo, menos exportaciones,y menos ingresos fiscales que dicho estan-camiento produciría.

Los productores ganaderos, con mucha razón,opinan que han pasado muchos años, inclusivedécadas, postergados por razones ajenas a su

gestión empresarial, y que cuando surge la opor-tunidad, esta se frustra por la acción oficial.Cabe recordar que los productores ganaderossufrieron en los últimos 20 años:

1. Una apreciación cambiaria durante muchosaños, que en algunos años eliminó la rentabili-dad del negocio de exportación;

2. Una importante recesión a fines de la décadapasada, pero sobre todo, una persistente caídade los ingresos y del empleo de los sectores máspobres, lo que disminuyó la proporción de ho-gares que podían comprar carne vacuna;

3. Tasas de interés nominales superiores al ritmode engorde de la hacienda, lo que impide teneruna visión de largo plazo del negocio ganadero,y lo transforma en una actividad de ocasión,donde para ser rentable es necesario estar com-prando y vendiendo hacienda más que trabajan-do seriamente;

CAPACIDAD DE COMPRA DE LOS SALARIOS POR SECTOREne ‘01-abr. ‘06 - Ind IV trim. ‘01=100, deflactado por pr. carne vacuna

Fuente: PEEA-UCA con datos de INDEC

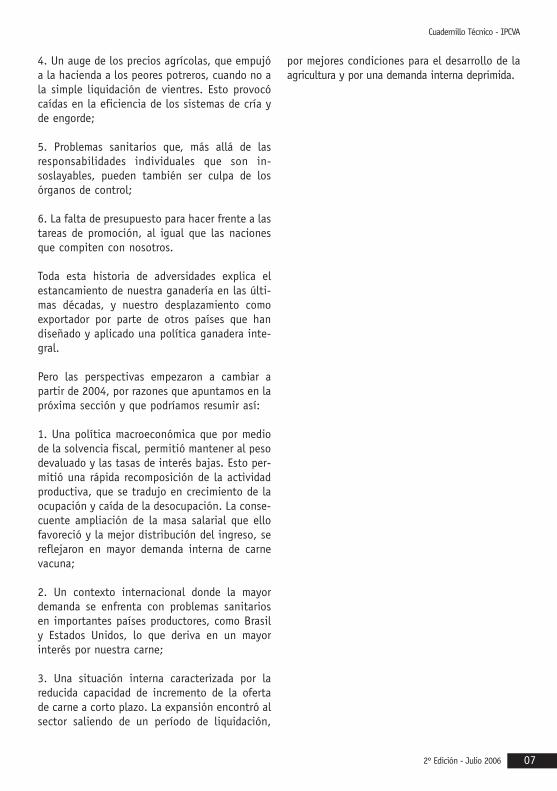

Si medimos la capacidad de compra de carnevacuna, la pérdida llega a todos los sectores, alrealizarse la comparación con el últimotrimestre de 2001. No obstante lo cual, los

asalariados del sector privado formal son los quemás posiciones han acercado y los que ayudarona explicar la recomposición del consumo porhabitante de los últimos años.

4. Un auge de los precios agrícolas, que empujóa la hacienda a los peores potreros, cuando no ala simple liquidación de vientres. Esto provocócaídas en la eficiencia de los sistemas de cría yde engorde;

5. Problemas sanitarios que, más allá de lasresponsabilidades individuales que son in-soslayables, pueden también ser culpa de losórganos de control;

6. La falta de presupuesto para hacer frente a lastareas de promoción, al igual que las nacionesque compiten con nosotros.

Toda esta historia de adversidades explica elestancamiento de nuestra ganadería en las últi-mas décadas, y nuestro desplazamiento comoexportador por parte de otros países que handiseñado y aplicado una política ganadera inte-gral.

Pero las perspectivas empezaron a cambiar apartir de 2004, por razones que apuntamos en lapróxima sección y que podríamos resumir así:

1. Una política macroeconómica que por mediode la solvencia fiscal, permitió mantener al pesodevaluado y las tasas de interés bajas. Esto per-mitió una rápida recomposición de la actividadproductiva, que se tradujo en crecimiento de laocupación y caída de la desocupación. La conse-cuente ampliación de la masa salarial que ellofavoreció y la mejor distribución del ingreso, sereflejaron en mayor demanda interna de carnevacuna;

2. Un contexto internacional donde la mayordemanda se enfrenta con problemas sanitariosen importantes países productores, como Brasily Estados Unidos, lo que deriva en un mayorinterés por nuestra carne;

3. Una situación interna caracterizada por lareducida capacidad de incremento de la ofertade carne a corto plazo. La expansión encontró alsector saliendo de un período de liquidación,

por mejores condiciones para el desarrollo de laagricultura y por una demanda interna deprimida.

072º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

2º Edición - Julio 200608

Cuadernillo Técnico - IPCVA

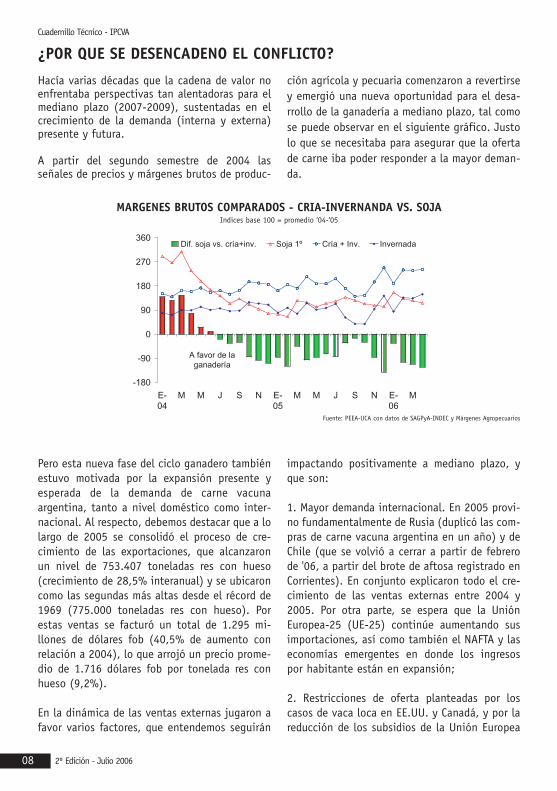

Hacía varias décadas que la cadena de valor noenfrentaba perspectivas tan alentadoras para elmediano plazo (2007-2009), sustentadas en elcrecimiento de la demanda (interna y externa)presente y futura.

A partir del segundo semestre de 2004 lasseñales de precios y márgenes brutos de produc-

ción agrícola y pecuaria comenzaron a revertirsey emergió una nueva oportunidad para el desa-rrollo de la ganadería a mediano plazo, tal comose puede observar en el siguiente gráfico. Justolo que se necesitaba para asegurar que la ofertade carne iba poder responder a la mayor deman-da.

Pero esta nueva fase del ciclo ganadero tambiénestuvo motivada por la expansión presente yesperada de la demanda de carne vacunaargentina, tanto a nivel doméstico como inter-nacional. Al respecto, debemos destacar que a lolargo de 2005 se consolidó el proceso de cre-cimiento de las exportaciones, que alcanzaronun nivel de 753.407 toneladas res con hueso(crecimiento de 28,5% interanual) y se ubicaroncomo las segundas más altas desde el récord de1969 (775.000 toneladas res con hueso). Porestas ventas se facturó un total de 1.295 mi-llones de dólares fob (40,5% de aumento conrelación a 2004), lo que arrojó un precio prome-dio de 1.716 dólares fob por tonelada res conhueso (9,2%).

En la dinámica de las ventas externas jugaron afavor varios factores, que entendemos seguirán

impactando positivamente a mediano plazo, yque son:

1. Mayor demanda internacional. En 2005 provi-no fundamentalmente de Rusia (duplicó las com-pras de carne vacuna argentina en un año) y deChile (que se volvió a cerrar a partir de febrerode '06, a partir del brote de aftosa registrado enCorrientes). En conjunto explicaron todo el cre-cimiento de las ventas externas entre 2004 y2005. Por otra parte, se espera que la UniónEuropea-25 (UE-25) continúe aumentando susimportaciones, así como también el NAFTA y laseconomías emergentes en donde los ingresospor habitante están en expansión;

2. Restricciones de oferta planteadas por loscasos de vaca loca en EE.UU. y Canadá, y por lareducción de los subsidios de la Unión Europea

¿POR QUE SE DESENCADENO EL CONFLICTO?

MARGENES BRUTOS COMPARADOS - CRIA-INVERNANDA VS. SOJAIndices base 100 = promedio ‘04-‘05

Fuente: PEEA-UCA con datos de SAGPyA-INDEC y Márgenes Agropecuarios

092º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

(UE) a los productores ganaderos, que se man-tendrán a mediano plazo y que generan unaoportunidad para la producción argentina ybrasileña principalmente;

3. Consolidación del status sanitario a nivellocal, que había ampliado las posibilidades deque EE.UU. y Canadá reabrieran sus mercados apartir del segundo semestre del corriente año(expectativa que desapareció del horizonte cer-cano, a partir del foco de fiebre aftosa registra-do en Corrientes en febrero de 2006);

4. Depreciación del peso argentino frente a lasmonedas de los principales países exportadoresde carne vacuna (Brasil, Australia, NuevaZelanda, etc.), que generó una ganancia de com-petitividad a corto plazo.

A nivel doméstico, la recomposición de lacapacidad adquisitiva de los hogares, yaplanteada en la introducción de este documen-to, hizo que la demanda interna buscara recom-poner el nivel de consumo de carne por habi-tante alcanzado en los años previos a la crisis de2001-2002. Por su parte, la actual políticaeconómica, basada en un excedente fiscal quepermite mantener el peso devaluado y las tasasde interés bajas, seguramente continuaráampliando la masa salarial en los próximos años,por lo menos, en lo que respecta a los traba-jadores formales del sector privado. En conse-cuencia, es muy probable que prosiga en lospróximos años la intención de comprar máscarne y volver a los niveles de consumo porhabitante de los '90.

La evolución de los indicadores sectorialesdemuestra que los integrantes de la cadenahacen cálculo económico. Cuando las perspecti-vas mejoran, se inicia una fase de retención devientres para poder ampliar la oferta vacuna amediano plazo. Incluso, la participación de lashembras en la faena total siguió bajando en elprimer trimestre de 2006, a pesar de las medidasque el gobierno adoptó a lo largo del año anterior.

El problema que plantea la producción de carnevacuna tiene que ver con una respuesta diferidaen el tiempo. La producción de carne está deter-minada por un proceso biológico. Al productor letoma por lo menos 30 meses poder enviarnuevos animales al mercado, desde el momentoen que decide preñar una vaca. En consecuencia,el crecimiento de la demanda de carne vacunagenera en el corto plazo una presión alcistasobre los precios, que es potenciada por los pro-ductores con la retención de hembras en elcampo para generar más animales.

El precio promedio de la hacienda comercializa-da subió 16,5% con relación a 2004, en tantoque en el mostrador el aumento llegó a 20,2%.Esto significa que el precio de la hacienda cre-ció a un ritmo de 1,3% equivalente mensualdurante el año pasado, en tanto el precio al con-sumidor hizo lo propio a un ritmo de 1,5%equivalente mensual. Entre puntas del año lassubas llegaron a 21,7% y 28,8%, respectiva-mente.

La diferencia en las velocidades de crecimientomuestra que los comercializadores de carnepudieron recuperar una porción del margen quecedieron durante 2002, cuando producto de ladevaluación el precio de la hacienda subió89,3%, pero a raíz de la falta de demanda losprecios en el mostrador aumentaron sólo 38,6%.¿Qué ocurre? Que los precios al consumidor delos cortes vacunos tienen menos volatilidad queel precio de la hacienda. Por lo tanto, en la fasealcista, suben menos y en la fase descendente,bajan menos. Asimismo, los precios al consumi-dor tienen una respuesta desfasada con respec-to al precio de la hacienda, ya que el ajuste deprecios se traslada en forma gradual a través delos eslabones que componen la cadena. (cuadro 1)

Pero, en el corto plazo, el aumento del precio dela carne vacuna genera problemas de diversaíndole. Por un lado, tiene una gran influencia(4,513%) en el índice de precios al consumidor(IPC), y por lo tanto, acelera y difunde lasexpectativas inflacionarias. Por otro lado, un

aumento del precio de la carne impacta negati-vamente en la capacidad adquisitiva de los sec-tores de menores recursos y ello genera proble-mas políticos. Efectivamente, los consumidores

culpan al gobierno de turno por la permisividadcon que aceptan incrementos en un bien que ennuestro país es considerado casi un bien público.(cuadro 2)

2º Edición - Julio 200610

Cuadernillo Técnico - IPCVA

PRECIO AL CONSUMIDOR DE LA CARNE VACUNAEnero 1997-marzo 2006 - Indeces base 1999 = 100

Fuente: PEEA-UCA con datos de INDEC y de MLSA.

CICLO GANADERO Y PRECIOS POR CATEGORIA EN LINIERSPeríodo enero 2003 - marzo 2006. En pesos por kilo vivo.

Fuente: PEEA-UCA con datos de Mercado de Liniers S.A.

Cuadro 1

Cuadro 2

112º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

Con la intención de contrarrestar los efectos nega-tivos que la suba del precio de la carne vacuna,genera señalados en la sección anterior, desdemarzo de 2005 hasta abril de 2006 el gobiernonacional fue adoptando diversas medidas de políti-ca económica.

En la medida en que estas intervenciones han mo-dificado el sistema de precios, las señales quereciben los actores del sector son confusas y esoafecta las decisiones de inversión. No cabe duda deque la incertidumbre generada en estos meses hademorado inversiones y ha debilitado nuestro pres-tigio como proveedor confiable en el exterior. Estono implica que la actividad vaya a experimentar unacaída sistemática de acá en más. Pero sí puededebilitarse la oportunidad de despegue que existíahasta finales de 2005, o mantenerse el contexto deestancamiento de los pasados 35 años, si es que nose implementan las correcciones necesarias.

No obstante ello, la última palabra todavía no estádicha, porque al momento de escribirse este docu-mento, el gobierno y el sector comenzaron a tran-sitar un proceso de negociación. Hasta ahora, elsector mostró su adaptación a los pedidos del go-bierno, respetando los precios de referenciaestablecidos para la venta de carne a nivel interno,al tiempo que el primero cumplió su compromiso dereabrir gradualmente el mercado externo. Mientrastanto continúa la discusión del denominado PlanGanadero.

Es verdaderamente auspicioso que finalmente lascuestiones de largo plazo estén desplazando a lasdificultades coyunturales. El camino es difícil,porque los intereses políticos chocan con los secto-riales, pero el pragmatismo y la necesidad de dejarde lado los objetivos más ambiciosos, puede derivaren una situación mejor que la vigente durante lasúltimas décadas y las últimas semanas.

A continuación, analizamos cronológicamente lospasos que fue dando el gobierno para contener elalza del precio de la carne.

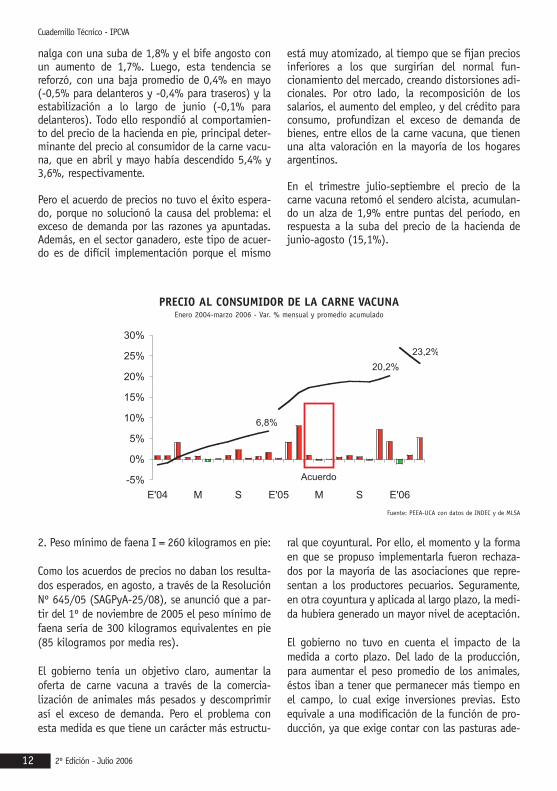

1. Acuerdos de precios:

En marzo de 2005 los precios al consumidor de loscortes vacunos subieron 8,0% en promedio conrelación a febrero (mes en el cual ya habían subidootro 4,1% con relación a enero), acumulando unalza de 12,8% con relación al cierre de 2004. Esimportante tener en cuenta que los aumentosfueron muy similares para los cortes delanteros ytraseros. Hasta marzo, los primeros registraron unalza de 13,3% con relación a diciembre de 2004, entanto que los segundos hicieron lo propio en13,4%.

En el primer trimestre de 2005 el aumento del pre-cio de la carne no era un dato aislado. Por el con-trario, se enmarcó en un contexto de aceleración dela tasa de inflación. En tres meses el nivel generalde precios acumulaba una suba de 4,0% conrelación al cierre de 2004 (5,2% en el caso del capí-tulo alimentos y bebidas), una cifra equivalente a2/3 de la tasa de inflación observada entre puntasdel año anterior.

Ante esta realidad y frente a la evidencia de que latendencia ascendente iba a continuar (con los efec-tos distributivos asociados y considerando que lacarne es el bien más importante dentro de la canas-ta de consumo de los hogares que se utiliza paracalcular el nivel general de precios), a fines demarzo la SAGPyA constituyó la “Mesa de Ganados yCarnes”, de la cual formaron parte representantesde toda la cadena sectorial y del gobierno, con elfin de establecer el primer acuerdo de precios quepermitiera desandar el camino recorrido en esosmeses. En abril el acuerdo que alcanzó la citada Mesa diosus resultados, sobre todo facilitado por la esta-cionalidad que permite a la cadena de valor enviarmás carne al mercado durante la temporada inver-nal. En promedio los cortes vacunos registraron unalza de “sólo” 1,0% mensual, destacándose princi-palmente la desaceleración en los precios de loscortes delanteros, cuya suba mensual fue de sólo0,5% (fundamentalmente explicada por una caídaen el precio del asado, corte principalmente noexportable y sobre el cual giró el acuerdo). En cam-bio, los cortes traseros registraron un alza prome-dio de 1,6% mensual, habiéndose destacado la

LA RESPUESTA DEL GOBIERNO A LAS SEÑALES DEL MERCADO

2º Edición - Julio 200612

Cuadernillo Técnico - IPCVA

nalga con una suba de 1,8% y el bife angosto conun aumento de 1,7%. Luego, esta tendencia sereforzó, con una baja promedio de 0,4% en mayo(-0,5% para delanteros y -0,4% para traseros) y laestabilización a lo largo de junio (-0,1% paradelanteros). Todo ello respondió al comportamien-to del precio de la hacienda en pie, principal deter-minante del precio al consumidor de la carne vacu-na, que en abril y mayo había descendido 5,4% y3,6%, respectivamente.

Pero el acuerdo de precios no tuvo el éxito espera-do, porque no solucionó la causa del problema: elexceso de demanda por las razones ya apuntadas.Además, en el sector ganadero, este tipo de acuer-do es de difícil implementación porque el mismo

está muy atomizado, al tiempo que se fijan preciosinferiores a los que surgirían del normal fun-cionamiento del mercado, creando distorsiones adi-cionales. Por otro lado, la recomposición de lossalarios, el aumento del empleo, y del crédito paraconsumo, profundizan el exceso de demanda debienes, entre ellos de la carne vacuna, que tienenuna alta valoración en la mayoría de los hogaresargentinos.

En el trimestre julio-septiembre el precio de lacarne vacuna retomó el sendero alcista, acumulan-do un alza de 1,9% entre puntas del período, enrespuesta a la suba del precio de la hacienda dejunio-agosto (15,1%).

2. Peso mínimo de faena I = 260 kilogramos en pie:

Como los acuerdos de precios no daban los resulta-dos esperados, en agosto, a través de la ResoluciónNº 645/05 (SAGPyA-25/08), se anunció que a par-tir del 1º de noviembre de 2005 el peso mínimo defaena sería de 300 kilogramos equivalentes en pie(85 kilogramos por media res).

El gobierno tenía un objetivo claro, aumentar laoferta de carne vacuna a través de la comercia-lización de animales más pesados y descomprimirasí el exceso de demanda. Pero el problema conesta medida es que tiene un carácter más estructu-

ral que coyuntural. Por ello, el momento y la formaen que se propuso implementarla fueron rechaza-dos por la mayoría de las asociaciones que repre-sentan a los productores pecuarios. Seguramente,en otra coyuntura y aplicada al largo plazo, la medi-da hubiera generado un mayor nivel de aceptación.

El gobierno no tuvo en cuenta el impacto de lamedida a corto plazo. Del lado de la producción,para aumentar el peso promedio de los animales,éstos iban a tener que permanecer más tiempo enel campo, lo cual exige inversiones previas. Estoequivale a una modificación de la función de pro-ducción, ya que exige contar con las pasturas ade-

PRECIO AL CONSUMIDOR DE LA CARNE VACUNAEnero 2004-marzo 2006 - Var. % mensual y promedio acumulado

Fuente: PEEA-UCA con datos de INDEC y de MLSA

cuadas para poder dar más alimento a los animalesen campo. Es decir, surgen dos necesidades:

1. Contar con campos que puedan hacer la recría delos animales para invernada; 2. Modificar el mode-lo de producción a corral o feed-lot, para incorpo-rar animales más pesados. Del lado del consumo,también se requiere tiempo y recursos para modi-ficar las pautas culturales del consumo interno, queprefiere la carne proveniente de los animales másjóvenes (sobre todo en las zonas donde se realizala medición del índice de precios al consumidor).O, alternativamente, se necesita inversión en lacadena de enfriado de la industria frigorífica, paraque los cortes más grandes no sean percibidoscomo cortes de inferior calidad, lo cual tambiéndemanda tiempo y recursos.

A medida que fue transcurriendo el tiempo y antela imposibilidad de lograr tal objetivo en tan cortoperíodo de tiempo, la resolución fue sufriendosucesivas modificaciones a partir de las sugerenciasefectuadas por los integrantes de la “Mesa deGanados y Carnes”.

La Resolución Nº 729/05 (SAGPyA-04/10) estable-ció un escalonamiento en la aplicación de larestricción, con un nivel inicial de 260 kilogramosen pie a partir del 1º de noviembre, que se elevabaa 280 kilogramos a partir del 15 de diciembre de2005 y que llegaba hasta los 300 kilogramos a par-tir del 31 de enero de 2006.

Luego con la Resolución Nº 906/05 (SAGPyA-18/11), se prolongó la entrada en vigencia de losúltimos dos escalones al 1º de febrero y al 1º demarzo de 2006, respectivamente. Un tercer cambiose aplicó con la Resolución 68/2005 (SAGPyA-26/12), que extendió las últimas dos fechas al 1ºde marzo y al 1º de mayo de 2006, en forma respec-tiva.

Por último, a través de la Resolución Nº 175/06(SAGPyA-10/04), se estableció que el peso mínimoquedaría en 280 kilogramos y se eliminó el últimoescalón de las medidas anteriores. Por su parte,estos cambios fueron acompañados por la reclasifi-cación de los animales más livianos (aumento de15 kilogramos en el peso máximo de las categoríasnovillitos y vaquillonas). En la primera resolucióntambién se había decidido prohibir la faena de

mamones y terneros (machos y hembras) por unperíodo de seis meses, pero en las sucesivas correc-ciones indicadas tal restricción quedó sin efecto.

Finalmente, en noviembre entró en vigencia lamedida y se comenzaron a faenar animales con unpeso mínimo de 260 kilogramos en pie. La restric-ción generó una baja de la faena total de 53.089cabezas en relación a octubre (-4,3%), cifra que seredujo a sólo 42.000 cabezas en la comparacióninteranual (-3,4%). Pero, al mismo tiempo la subadel peso promedio de la res faenada más que com-pensó esa baja, al pasar de 218 kilogramos hasta230 kilogramos (5,7%). En consecuencia, la pro-ducción de carne durante el primer mes de larestricción subió 1,2% mensual y 1,7% interanual.

Es difícil saber cuál hubiera sido el nivel de produc-ción en ausencia de las medidas referidas. Peropodemos ensayar una respuesta, estableciendociertos parámetros. Supongamos que en noviembrede 2005 la faena total se hubiera ubicado en elmismo nivel de noviembre de 2004 (1,226 millonesde cabezas) y que se hubiera mantenido el pesopromedio de la res faenada de octubre de 2005(218 kilogramos). En este escenario, la produccióntotal hubiera caído en términos mensuales e inter-anuales, 0,9% y 0,3%, respectivamente. Por lotanto, con el primer escalón de la medida, el go-bierno obtuvo un resultado positivo, a pesar de loque se vaticinaba entre los representantes de laproducción pecuaria. Pero, en términos del objeti-vo de controlar los precios, la medida tuvo un resul-tado negativo.

La entrada en vigencia de la restricción redujo ennoviembre la disponibilidad de animales livianos enel Mercado de Liniers, lo cual contribuyó a aumen-tar más el precio de esas categorías y a disminuir laoferta en el mercado interno de cortes provenientesde estos animales, que son los más demandados enel área en que se mide el índice de precios al con-sumidor. No se puede saber si la medida logró efec-tos más positivos en otras áreas de consumo dondese demandan estos cortes, debido a la falta deinformación estadística. En la primera mitad delmes los precios de las categorías vaquillona y novi-llito, subieron 13,5% y 9,5%, respectivamente, conrelación al promedio del mes anterior. Los novillosy las vacas acompañaron la suba, con aumentos de6,7% y 4,1%, respectivamente. Sólo los precios de

132º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

2º Edición - Julio 200614

Cuadernillo Técnico - IPCVA

los toros y terneros subieron en menor medida(1,8% en cada caso).

Un factor adicional que influyó en la evolución delos precios internos de la hacienda y de los cortesvacunos durante noviembre del año pasado, fue elaumento de los precios de exportación duranteaquel mes. Muy probablemente, el cierre de merca-dos para los principales estados productores-expor-tadores de carne vacuna de Brasil, ante la detecciónde focos de fiebre aftosa, haya tenido un impactosignificativo, que se confirmó en los siguientesmeses.

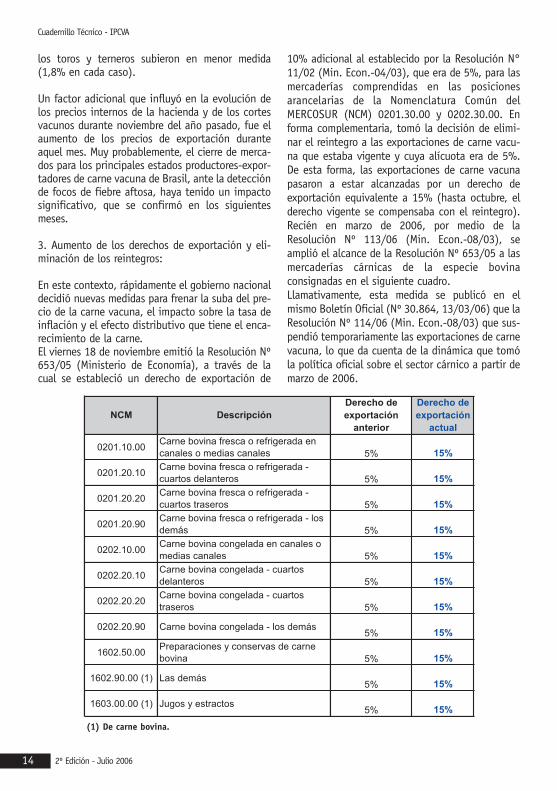

3. Aumento de los derechos de exportación y eli-minación de los reintegros:

En este contexto, rápidamente el gobierno nacionaldecidió nuevas medidas para frenar la suba del pre-cio de la carne vacuna, el impacto sobre la tasa deinflación y el efecto distributivo que tiene el enca-recimiento de la carne. El viernes 18 de noviembre emitió la Resolución Nº653/05 (Ministerio de Economía), a través de lacual se estableció un derecho de exportación de

10% adicional al establecido por la Resolución N°11/02 (Min. Econ.-04/03), que era de 5%, para lasmercaderías comprendidas en las posicionesarancelarias de la Nomenclatura Común delMERCOSUR (NCM) 0201.30.00 y 0202.30.00. Enforma complementaria, tomó la decisión de elimi-nar el reintegro a las exportaciones de carne vacu-na que estaba vigente y cuya alícuota era de 5%.De esta forma, las exportaciones de carne vacunapasaron a estar alcanzadas por un derecho deexportación equivalente a 15% (hasta octubre, elderecho vigente se compensaba con el reintegro).Recién en marzo de 2006, por medio de laResolución Nº 113/06 (Min. Econ.-08/03), seamplió el alcance de la Resolución Nº 653/05 a lasmercaderías cárnicas de la especie bovinaconsignadas en el siguiente cuadro. Llamativamente, esta medida se publicó en elmismo Boletín Oficial (Nº 30.864, 13/03/06) que laResolución Nº 114/06 (Min. Econ.-08/03) que sus-pendió temporariamente las exportaciones de carnevacuna, lo que da cuenta de la dinámica que tomóla política oficial sobre el sector cárnico a partir demarzo de 2006.

(1) De carne bovina.

152º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

Con esta medida, el gobierno buscó reducir elprecio que recibe un frigorífico por exportarcarne vacuna, porque creía que desalentaría sucolocación en el exterior. Pero la realidad secto-rial es muy diferente a la de otras ramas deactividad. En primer lugar, porque existen cortesvacunos que son diferentes entre sí, porqueprovienen de animales diferentes. En segundolugar, porque existen diferentes estructuras pro-ductivas según el destino de los cortes, sea mer-cado interno o externo.

En función de lo expuesto, no sorprende el bajoimpacto que tuvo la medida en lo concernientea la evolución de los precios internos, como sonmedidos por los índices oficiales. En general, loscortes que produce la rama exportadora de lacadena de valor son diferentes a los demandadospor los hogares de las áreas en las cuales semide el índice de precios al consumidor. En elcaso de los sectores de ingresos medios/altos yaltos de Capital Federal y Gran Buenos, las com-pras están orientadas a los cortes de terneraprincipalmente. En los mercados externos sedemandan en mayor medida los cortes prove-nientes de novillos y vacas. Por otra parte, elexceso de demanda de cortes vacunos que existea nivel internacional también está generando unalza continua de los precios externos, lo cualhubiera disminuido aún más el impacto de estamedida, si pudiera tener algún efecto.Probablemente sí hubiera afectado a la actividadde los productores de animales pesados y de losfrigoríficos exportadores a mediano/largo plazo.

Pues bien, en noviembre el precio promedio delos cortes vacunos al consumidor subió 7,2%mensual, a lo cual se agregó otra alza de 4,3%en diciembre. Las subas fueron similares para loscortes delanteros y traseros. En realidad, lacadena minorista no hizo otra cosa que trasladarlos aumentos que había registrado la haciendaen pie en octubre y noviembre, respectivamente(4,6% y 5,2%). Esta tendencia se mantuvo hastamarzo de este año, con un único descanso enenero, cuando se logró trasladar la baja del pre-cio que la hacienda había registrado en el últi-mo mes de 2005.

En diciembre las exportaciones bajaron, pero eneste comportamiento no influyó la medida dedesaliento a las colocaciones externas indicadamás arriba. Por el contrario, la caída obedeció aun componente estacional. Es decir, la evoluciónde las exportaciones del último trimestre de2005 replicó el comportamiento observado en elúltimo trimestre de 2004.

El brote de fiebre aftosa que se registró enCorrientes a comienzos de febrero, hizo preverun escenario con caída de exportaciones y másabastecimiento interno, sin necesidad de recu-rrir a nuevas medidas. Pero el rápido control dela situación hizo que el peor escenario, larepetición del cierre generalizado de mercadosexternos de 2001, no se produjera. A partir defebrero el único mercado (entre los principalesdestinos de la carne argentina) que se cerrócompletamente y no aplicó el concepto deregionalización del foco aftósico fue Chile.

El cierre de Chile implicó una importante pérdi-da para los frigoríficos argentinos. Durante 2005había sido el segundo destino en importancia yhabía permitido una muy buena integración delanimal para los frigoríficos que participan de lacuota Hilton. En enero de 2006, transitoria-mente, se había ubicado como el principal des-tino. Además, desde la salida de mercado de losprincipales estados productores/exportadores deBrasil a partir de noviembre del año pasado, losprecios percibidos por los frigoríficos argentinoshabían subido, tanto en el mercado chilenocomo ruso. A partir de febrero, los exportadoresuruguayos comenzaron a usufructuar el alza deprecios en Chile, en tanto los argentinoshicieron lo propio con el mercado de Rusia.

4. Peso mínimo de faena II = 280 kilogramos enpie:

Otro conflicto se estaba planteando con la inmi-nente entrada en vigencia del peso mínimo de280 kilogramos para la hacienda enviada afaena. En un marco caracterizado por la falta deconsenso entre los productores para cumplir lamedida y por la necesidad de mantener a los ani-males más tiempo en el campo para ganar peso, en

2º Edición - Julio 200616

Cuadernillo Técnico - IPCVA

febrero - mazo la faena total se contrajo en formasensible. En febrero se faenaron 1.002.000cabezas, el nivel más bajo de los últimos 34 meses.Con respecto a enero se observó una caída de10,3%, que en términos interanuales fue de 8,1%.En marzo se observó una leve recuperación conrelación al piso de febrero, pero el nivel volvió aser bajo, 1.050.000 cabezas estimadas por laONCCA al momento de escribirse esta sección deltrabajo (-7,3% en comparación con marzo de2005). De esta manera, la faena del primertrimestre de 2006 resultó ser la más baja en com-paración con similares períodos de 2004 y 2005(-7,0% y -5,4%, respectivamente).

La ganancia de peso de los animales esta vez nocompensó la caída de las cabezas faenadas. Porello, en el primer trimestre de 2006 se produjo unamenor cantidad de carne vacuna que en similarperíodo de 2005 (-0,7%; -5.000 toneladas res conhueso).

En febrero y en marzo los precios de los cortes va-

cunos al consumidor subieron 1,0% y 5,2%,respectivamente, llevando el alza acumulada entrepuntas del primer trimestre del año a 5,0%. En elmismo lapso, el nivel general de inflación subió2,9% y el precio del pollo, uno de los principalessustitutos, cayó 2,6%.

5. La suspensión temporaria de las exportaciones:

En este contexto, el gobierno nacional decidió darun paso más sobre el funcionamiento del mercadocárnico y adoptar una medida extrema como la sus-pensión temporaria de las exportaciones de carnevacuna.

A través de la Resolución 114/06 (Min. Econ.),fechada el 8 de marzo de 2006 pero publicadarecién en el Boletín Oficial del 14 del mismomes, el gobierno suspendió por el término de180 días las exportaciones para consumo de lasmercaderías comprendidas en las posicionesarancelarias de la NCM que se consignan a con-tinuación.

(1) De carne bovina.

172º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

Originalmente quedaron exceptuadas de lo dis-puesto las exportaciones para consumo que seefectuaren en el marco de los convenios país-país y las comprendidas en el cupo tarifario decortes enfriados y congelados vacunos sin huesode alta calidad otorgado por la UE, conocidocomo “cuota Hilton”. Además, la suspensiónestablecida no alcanzaría a las exportacionespara consumo de aquellas mercaderías que, al 14de marzo de 2006, se encontraren amparadas porcartas de crédito irrevocables o pagadas total oparcialmente. No obstante ello, durante abril lasexportaciones de cortes Hilton también fueronalcanzadas por la suspensión, debido a que elgobierno quería controlar la papelería que lasrespaldaba. La sospecha estaba vinculada con elhecho de que la Resolución definitiva se cono-ció una semana antes de entrar en vigencia, conlo cual dejó una puerta abierta durante seis díaspara poder hacer nuevos negocios deexportación que luego no estarían alcanzadospor la suspensión.

Esta medida no fue adoptada con el único fin defrenar los aumentos de los precios internos delos cortes vacunos al consumidor, ni siquierapara evitar un deterioro en la distribución delingreso de los hogares. Esta medida fue la con-secuencia del colapso de las negociaciones dediciembre, y tuvo entonces un objetivo másestratégico: llamar la atención de un sector queestá muy atomizado, lo que dificulta alcanzarconsensos, aún entre todas las entidades repre-sentativas del sector.

Cualquier estimación de impacto de la medida,que calcule la caída en volumen y valor de lasexportaciones, es insuficiente. Porque el peorefecto que tiene una medida de estas caracterís-ticas es el de afectar la credibilidad de los pro-ductores y la confiabilidad de nuestras exporta-ciones ante el resto del mundo.

PERSPECTIVAS AL AMPARO DELA NEGOCIACION EN MARCHA

Como indicamos en la sección anterior, actual-mente el gobierno y los integrantes de la cadenade valor están inmersos en un proceso de nego-ciación para alcanzar un acuerdo sustentable queponga fin a un año de profundos desencuentros.Existen todavía desconfianzas y reclamos mu-tuos. El camino a recorrer exige todavía elentendimiento de la realidad sectorial por partedel gobierno nacional y de los objetivos queplantea el gobierno por parte de la cadena devalor. Cualquier otra alternativa que no contem-ple los objetivos de las partes, conducirá a unresultado peor para ambas.

A partir del 21 de abril el sector cárnicorespondió a lo establecido en la Resolución Nº1/06 de la Secretaría de Coordinación Técnica delMinisterio de Economía (ahora denominadaSecretaría de Comercio Interior), con caídas de7,7% en el precio de la hacienda en Liniers y de0,6% en el precio de la carne al consumidor re-gistradas con relación a los promedios de marzo.Por cuestión de fechas, y en línea con el análisisde la sección 3 de la parte III de este trabajo, enmayo debería notarse un mayor impacto en elcaso de los precios al consumidor. El objetivofinal continúa puesto en la reapertura total delas exportaciones.

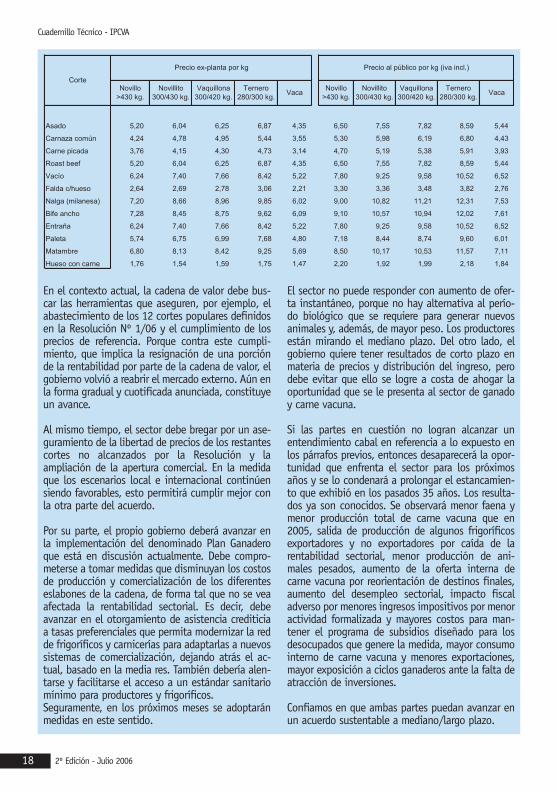

Esta Resolución establece precios de referenciapara todas las categorías de animales que secomercializan en el Mercado de Liniers, así comotambién precios ex-planta por media res y porcorte (12) y precios de referencia al consumidorpor corte (12).

2º Edición - Julio 200618

Cuadernillo Técnico - IPCVA

En el contexto actual, la cadena de valor debe bus-car las herramientas que aseguren, por ejemplo, elabastecimiento de los 12 cortes populares definidosen la Resolución Nº 1/06 y el cumplimiento de losprecios de referencia. Porque contra este cumpli-miento, que implica la resignación de una porciónde la rentabilidad por parte de la cadena de valor, elgobierno volvió a reabrir el mercado externo. Aún enla forma gradual y cuotificada anunciada, constituyeun avance.

Al mismo tiempo, el sector debe bregar por un ase-guramiento de la libertad de precios de los restantescortes no alcanzados por la Resolución y laampliación de la apertura comercial. En la medidaque los escenarios local e internacional continúensiendo favorables, esto permitirá cumplir mejor conla otra parte del acuerdo.

Por su parte, el propio gobierno deberá avanzar enla implementación del denominado Plan Ganaderoque está en discusión actualmente. Debe compro-meterse a tomar medidas que disminuyan los costosde producción y comercialización de los diferenteseslabones de la cadena, de forma tal que no se veaafectada la rentabilidad sectorial. Es decir, debeavanzar en el otorgamiento de asistencia crediticiaa tasas preferenciales que permita modernizar la redde frigoríficos y carnicerías para adaptarlas a nuevossistemas de comercialización, dejando atrás el ac-tual, basado en la media res. También debería alen-tarse y facilitarse el acceso a un estándar sanitariomínimo para productores y frigoríficos.Seguramente, en los próximos meses se adoptaránmedidas en este sentido.

El sector no puede responder con aumento de ofer-ta instantáneo, porque no hay alternativa al perío-do biológico que se requiere para generar nuevosanimales y, además, de mayor peso. Los productoresestán mirando el mediano plazo. Del otro lado, elgobierno quiere tener resultados de corto plazo enmateria de precios y distribución del ingreso, perodebe evitar que ello se logre a costa de ahogar laoportunidad que se le presenta al sector de ganadoy carne vacuna.

Si las partes en cuestión no logran alcanzar unentendimiento cabal en referencia a lo expuesto enlos párrafos previos, entonces desaparecerá la opor-tunidad que enfrenta el sector para los próximosaños y se lo condenará a prolongar el estancamien-to que exhibió en los pasados 35 años. Los resulta-dos ya son conocidos. Se observará menor faena ymenor producción total de carne vacuna que en2005, salida de producción de algunos frigoríficosexportadores y no exportadores por caída de larentabilidad sectorial, menor producción de ani-males pesados, aumento de la oferta interna decarne vacuna por reorientación de destinos finales,aumento del desempleo sectorial, impacto fiscaladverso por menores ingresos impositivos por menoractividad formalizada y mayores costos para man-tener el programa de subsidios diseñado para losdesocupados que genere la medida, mayor consumointerno de carne vacuna y menores exportaciones,mayor exposición a ciclos ganaderos ante la falta deatracción de inversiones.

Confiamos en que ambas partes puedan avanzar enun acuerdo sustentable a mediano/largo plazo.

192º Edición - Julio 2006

Cuadernillo Técnico - IPCVA

• AFIP; “Estadísticas tributarias 2002”;Ministerio de Economía; Administración Federalde Ingresos Públicos; Argentina, Buenos Aires;2002.

• Bisang, Roberto; “Las tramas de carnes bovi-nas en Argentina”; Estudios sobre el sectoragroalimentario, Préstamo BID 925 con coordi-nación de la Oficina CEPAL-ONU en BuenosAires; 2003.

• Blasina & Tardaguila Consultores Asociados;“FAX carne - Información y análisis del merca-do ganadero”; Uruguay, Montevideo; númerosvarios.

• Boggio, F. y M. A. Giacinti; “Carne Bovina:Evolución de los precios y entorno competitivode la carne bovina”; Consejo Federal deInversiones; Argentina, Buenos Aires; octubre2001.

• Cámara de la Industria y Comercio de Carnesy Derivados de la República Argentina;“Informe Económico Mensual”; Argentina,Buenos Aires; números varios.

• Centro de Consignatarios de Productos delPaís; “Cuota Hilton - Su origen y evolución dentrode las exportaciones cárnicas argentinas”;Argentina, Buenos Aires; abril de 2004.

• Censo Nacional Agropecuario 2002 (Resul-tados definitivos); Ministerio de Economía;Secretaría de Política Económica; INDEC; 2003.

• Cordeu, J. L.; Cañas, R.; Sepúlveda, N. yMaret, M.; “La carne bovina en los países delMercosur y Chile”; Organización de las NacionesUnidas para la Agricultura y la Alimentación;2001.

• De las Carreras, Alberto; “Cuotas deimportación: La cuota Hilton”; Cámara deExportadores de la República Argentina;Argentina, Buenos Aires; 2004.

• De las Carreras, Alberto; “El DespertarGanadero - El mundo, una gran oportunidad”;SIGLO XXI Editora Iberoamericana; Argentina,Buenos Aires; 2005.

• Dirección de Mercados Agroalimentarios; ÁreaMercados Ganaderos; “Noticias en los Mercadosde la Carne Vacuna”; Ministerio de Economía;Secretaría de Agricultura, Ganadería, Pesca yAlimentación; boletín quincenal; Argentina,Buenos Aires; números varios.

• Dirección Nacional de ProgramaciónEconómica Regional; “Informes EjecutivosSectoriales: Cuero bovino-Centro”; Ministeriode Economía; Secretaría de Política Económica;Argentina, Buenos Aires; 2004.

• Dirección Nacional de ProgramaciónEconómica Regional; “Informes EjecutivosSectoriales: Ganadería-Centro”; Ministerio deEconomía; Secretaría de Política Económica;Argentina, Buenos Aires; 2002.

• European Commission, Directorate-Generalfor Agriculture; “Prospects for agriculturalmarkets and income 2004-2011 for EU-25”; EU;December 2004.

• Fundación CRA; “La ganadería argentina encifras”; Argentina, Buenos Aires; 2000.

• Iriarte, Ignacio; “Comercialización deGanados y Carnes”; Cámara Argentina deConsignatarios de Ganado; Argentina, BuenosAires; 2003.

• Márgenes Agropecuarios; “Reseña Estadística- Los números del campo”; Argentina, BuenosAires; 2003.

• Oficina de Programación y PolíticaAgropecuaria; “Carne vacuna: Situación actualy perspectivas”; Anuario OPYPA; Argentina,Buenos Aires; 2004.

bibliografía

2º Edición - Julio 200620

Cuadernillo Técnico - IPCVA

• Oficina Nacional de Control ComercialAgropecuario (ONCCA); “Informe EstadísticoMensual”; Ministerio de Economía; Secretaríade Agricultura, Ganadería, Pesca yAlimentación; Argentina, Buenos Aires;números varios.

• Rearte, Daniel; “Una oportunidad para laganadería - Vacunos: el debate sobre el stockde vientres”; Diario La Nación; Suplemento ElCampo; Argentina, Buenos Aires; 26/02/05.

• Rearte, Daniel; “El futuro de la ganaderíaargentina”; INTA-Balcarce; Diciembre de 2003.

• United States Department of Agriculture;“Agricultural Baseline Projections to 2014”;USDA; ERS; USA; February 2005.

• United States Department of Agriculture;“Livestock and Poultry: World Markets andTrade”; USDA; Foreign Agriculture Service;Circular Series; DL & P 1-05; USA; April 2005.

• United States Department of Agriculture;“Production Estimates and Crop AssessmentDivision”; USDA; Foreign Agriculture Service;USA; April 2005.

AACREA - www.aacrea.org.ar

Asociación Brasileña de IndustriasExportadoras de Carne - www.abiec.com.br

Cámara Argentina de Engordadores deHacienda Vacuna - www.feedlot.com.ar

Consorcio de Exportadores de CarnesArgentinas - www.abc-consorcio.com.ar

Cuero Américawww.cueroamerica.com/precios/historial.htm

Instituto Nacional de Carnes (Uruguay) -www.inac.gub.uy

Instituto Nacional de Estadística de Uruguay- www.ine.gub.uy

INTA - www.inta.gov.ar

IPCVA - www.ipcva.com.ar

Mercado de Liniers S.A.www.mercadoliniers.com.ar

Ministerio de Agricultura, Ganadería yAlimentación (Brasil)www.agricultura.gov.br

Ministerio de Agricultura, Ganadería y Pescade Uruguay - Oficina de Programación yPolítica Agropecuaria (OPYPA) -www.mgap.gub.uy

ONCCA - www.oncca.gov.ar

Secretaría de Agricultura, Ganadería, Pesca yAlimentación - www.sagpya.mecon.gov.ar

SENASA - www.senasa.gov.ar

Servicio de información de carne de Brasil -www.sic.org.br

Sociedad Rural Argentina - www.sra.org.ar

Páginas de internet consultadas

PRESIDENTE - Arturo LlavallolSociedad Rural Argentina (SRA)

VICEPRESIDENTE - Miguel SchiaritiFederación de Industrias Frigoríficas Regionales Argentinas (FIFRA)

VOCALES TITULARES- Marcelo RossiSecretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA)- Dardo ChiesaConfederaciones Rurales Argentinas (CRA)- Fernando GioinoConfederación Intercooperativa Agropecuaria Cooperativa Limitada (CONINAGRO)- Ulises ForteFederacion Agraria Argentina (FAA)- Germán ManzanoUnión de la Industria Cárnica Argentina (UNICA)- Mario RavettinoConsorcio de Exportadores de Carnes (ABC)

VOCALES SUPLENTES- Malco Jaime RodmanSociedad Rural Argentina (SRA)- Gonzalo Alvarez MaldonadoConfederación Intercooperativa Agropecuaria Cooperativa Limitada (CONINAGRO)- Juan Carlos AdroverFederacion Agraria Argentina (FAA)- Marcelo PittnerUnión de la Industria Cárnica Argentina (UNICA)- Miguel Martín Tezanos PintoSecretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA)- Angel VitaleFederación de Industrias Frigoríficas Regionales Argentinas (FIFRA)- Néstor VittoriConfederaciones Rurales Argentinas (CRA)- Héctor SalamancoConsorcio de Exportadores de Carnes (ABC)

CONSEJO ASESOR

- Javier Martínez del ValleAsociación de Productores Exportadores Argentinos (APEA)

- Carlos OdriozzolaCámara Argentina de Productores de Carne Vacuna (CAPVC)- Sebastián Rodríguez LarretaAsociación Argentina de Angus- Eugenia UselliniAsociación de Productores de Carne Bovina Argentina (APROCABOA)- Segundo P.I. AcuñaFederación Gremial del Personal de la Industria de la Carne y sus Derivados- Juan Agustín CaballeroMinisterio de Relaciones Exteriores, Comercio Internacio-nal y Culto- Germán Estrada Centro de Consignatarios Directos de Hacienda- Carlos PujolCámara Argentina de Consignatarios de Ganado- Ignacio Gómez Alzaga Centro de Consignatarios de Productos del País- Roberto ArancedoMercado de Liniers S.A.- Juan Pablo Garat Asociación Argentina de Consorcios Regionales de Experimentación Agrícola(AACREA)- Rodrigo TroncosoCámara Argentina de Engordadores de Hacienda Vacuna- Ricardo Rodríguez Director del Centro de Investigaciones Agroindustriales del INTA - Andrés Pedro PerettiUNCOGA FED. COOP. AGROP. COOP. LTDA.- Gonzalo Alvarez MaldonadoConfederación Intercooperativa Agropecuaria Cooperativa Limitada (CONINAGRO)- Eduardo Althabe Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP)- Eduardo Boitano Asoc. Argentina Criadores de Hereford- Guillermo AlstonAsoc. Argentina Criadores de Shorthorn- Rodolfo Paviotti Confederación de Asociaciones Rurales de la Pcia. de Santa Fe (CARSFE)- Roberto GaleanoFederación de Industrias Frigoríficas Regionales Argentinas (FIFRA)- A designarConfederación de Asociaciones Rurales de la Tercera Zona (CARTEZ)- Luis Javier BulloAsociación Argentina de Brangus

COMISIONES DE TRABAJO DEL IPCVA

Desarrollo, Investigación y Capacitación

Coordinador Titular: Arturo LlavallolCoordinador Alterno: Germán ManzanoIntegrantes: Ricardo Rodríguez, Juan Pablo Garat, Juan Carlos Adrover, Juan José Grigera Naón, Segundo Acuña

Promoción Externa

Coordinador Titular: Mario RavettinoCordinador Alterno: Miguel SchiaritiIntegrantes: Juan Agustín Caballero, Eugenia Usellini, Javier Martínez del Valle, Sebastián Rodríguez Larreta, Néstor Marcote, Ernesto Urien, Marcelo Pittner, Ricardo Goldaracena, Alejandro Fried, Ariel Vidal, Eduardo Althabe

Sanidad y Calidad Agroalimentaria

Coordinador Titular: Dardo ChiesaCoordinador Alterno: Héctor SalamancoIntegrantes: Daniel Urcia, Silvia Fabbro, Luis María Firpo Brenta, Norma Pensel, Germán Manzano

Promoción Interna

Coordinador Titular: Ulises ForteCoordinador Alterno: Germán ManzanoIntegrantes: Angel Girardi, Rodrigo Troncoso, Javier Pereyra, Fernando Brizzolara, Luis Rodríguez Abinzano, Miguel Schiariti, Teresa Pilar García, Alberto Guil

Comunicación y Prensa

Coordinador Titular: Fernando GioinoCoordinador Alterno: Dardo ChiesaIntegrantes: Andrés Mendizabal, Fernando Santamarina, Ernesto Urien, Daniel Assef, Miguel Schiariti, Ulises Forte, Gonzalo Alvarez Maldonado

CONSEJO DE REPRESENTANTES

Reconquista 365 2º A - C1003ABG - Ciudad Autónoma de Buenos Aires - Argentina - Tel. (54.11) 4328.8152e-mail: [email protected] - website: www.ipcva.com.ar - www.carneargentina.org.ar - www.argentinebeef.org.ar

Cuadernillo Técnico Nº2

MERCADO DE CARNE VACUNA EN ARGENTINA ESTADO DE SITUACION Y PERSPECTIVAS

El conflicto ganadero en un contexto global