LA INSTRUCCIÓN DE CONTABILIDAD - suma.es · PDF file• Capitulo I Principios ......

31

Transcript of LA INSTRUCCIÓN DE CONTABILIDAD - suma.es · PDF file• Capitulo I Principios ......

LA INSTRUCCIÓN DE CONTABILIDAD DE 2013:

¡¡¡ OBJETIVO 1 DE ENERO DE 2015 ¡¡¡

Enrique Barreres Amores

LA REFORMA DE LA CONTABILIDAD DEL SECTOR

PÚBLICO LOCAL

• ¿POR QUE LA REFORMA CONTABLE DE 2013?

• LA REFORMA DE 2013: LA ICAL 2013 Y EL NUEVO PGCPAL DE 2013

• PRINCIPALES NOVEDADES EN LA ICAL Y EL PGCPAL DE 2013

• APERTURA EXTRAORDINARIA DEL EJERCICIO 2015 Notas para la apertura contable el 1 de enero de 2015 (IGAE)

CONTENIDO

Antecedentes de la Reforma Contable de 2013

NORMAS INTERNACIONALES DE CONTABILIDAD DEL

SECTOR PUBLICO: NICSP

NIC/NIIF SECTOR PRIVADO

2005

ICAL/PGCPAL 2013 - Modelo NORMAL

- Modelo SIMPLIFICADO - Modelo BÁSICO

REFORMA DEL PLAN CONTABLE EMPRESARIAL: PGC 2007

PLAN GRAL CONTABILIDAD

PÚBLICA 2010

NECESIDAD DE ADAPTACIÓN DEL SECTOR LOCAL

LA REFORMA DE 2013: LA ICAL 2013 Y EL NUEVO PGCPAL DE 2013

INSTRUCCIÓN DEL MODELO NORMAL

Orden HAP/1781/2013

ESTRUCTURA DE LA ORDEN MINISTERIAL

• ARTÍCULO ÚNICO: Aprobación de la ICAL Modelo Normal

• DISPOSICIONES TRANSITORIAS:

– Primera: Proceso de apertura de la contabilidad en 2015 – Segunda: Información a incluir (Especialidades de las Cuentas

Anuales de 2015) – Tercera: Información sobre costes e indicadores de gestión:

Excepciones en las Cuentas Anuales de 2015 y 2016 – Cuarta: Normativa de aplicación a las cuentas anteriores a 2015

• DISPOSICIÓN DEROGATORIA ÚNICA: Derogación normativa anterior y de la Orden EHA/4041/2004

• DISPOSICIÓN FINAL UNICA : Entrada en vigor • ANEXO: ICAL

INSTRUCCIÓN DEL MODELO NORMAL

Orden HAP/1781/2013

INSTRUCCIÓN DEL MODELO NORMAL Orden HAP/1781/2013

-PREAMBULO -TÍTULO I “PRINCIPIOS GENERALES DEL MODELO NORMAL DE

CONTABILIDAD LOCAL”. • Capitulo I Principios generales • Capitulo II Competencias y funciones − TÍTULO II “DEL MODELO NORMAL DEL SISTEMA DE INFORMACIÓN

CONTABLE PARA LA ADMINISTRACIÓN LOCAL”. • Capitulo I Normas generales • Capitulo II Áreas contables de especial trascendencia − TÍTULO III “DE LOS DATOS A INCORPORAR AL SISTEMA”. • Capitulo I Justificantes de las operaciones • Capitulo II Incorporación de datos al sistema • Capitulo III Archivo y conservación − TÍTULO IV “DE LA INFORMACIÓN A OBTENER DEL SISTEMA”. • Capitulo I Normas generales • Capitulo II La Cuenta general de la entidad • Capitulo III Otra información contable. − ANEXO “PLAN GENERAL DE CONTABILIDAD PÚBLICA ADAPTADO A LA

ADMINISTRACIÓN LOCAL”.

-CAPITULO III : OPERACIONES DE INICIO Y FIN -CAPITULO IV : MAGNITUDES DE CARÁCTER PRESUPUESTARIO

ÁREAS CONTABLES DE ESPECIAL TRASCENDENCIA

INMOVILIZADO

ENDEUDAMIENTO

REMANENTES DE CRÉDITO

PROYECTOS DE GASTO

GASTOS CON FINANCIACIÓN AFECTADA

PAGOS A JUSTIFICAR Y ANTICIPOS CAJA FIJA

INSTRUCCIÓN DEL MODELO NORMAL 2004

INSTRUCCIÓN DEL MODELO NORMAL Orden HAP/1781/2013

TÍTULO II “DEL MODELO NORMAL DEL SISTEMA DE INFORMACIÓN CONTABLE PARA LA ADMINISTRACIÓN LOCAL” Capítulo II

ÁREAS CONTABLES DE ESPECIAL TRASCENDENCIA

•REMANENTES DE CRÉDITO

•PROYECTOS DE GASTO •GASTOS CON FINANCIACIÓN AFECTADA

•ADMINISTRACIÓN DE RECURSOS POR CUENTA DE OTROS ENTES PÚBLICOS

9

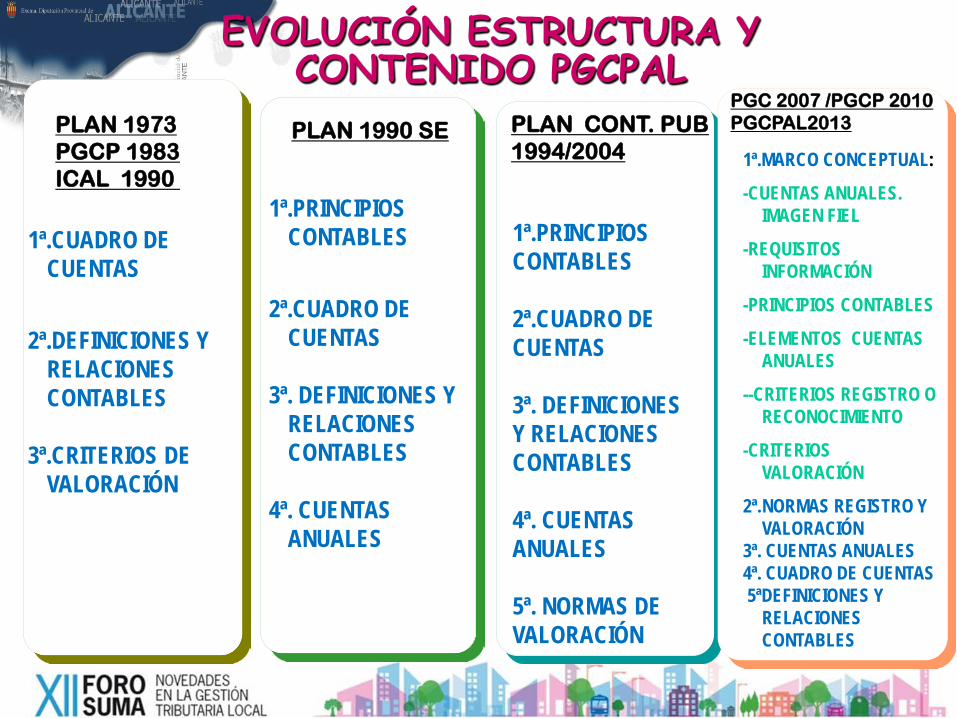

1ª.PRINCIPIOS CONTABLES 2ª.CUADRO DE CUENTAS 3ª. DEFINICIONES Y RELACIONES CONTABLES 4ª. CUENTAS ANUALES 5ª. NORMAS DE VALORACIÓN

1ª.CUADRO DE CUENTAS

2ª.DEFINICIONES Y

RELACIONES CONTABLES

3ª.CRITERIOS DE

VALORACIÓN

PLAN 1973 PGCP 1983 ICAL 1990

1ª.PRINCIPIOS CONTABLES

2ª.CUADRO DE

CUENTAS 3ª. DEFINICIONES Y

RELACIONES CONTABLES

4ª. CUENTAS

ANUALES

PLAN 1990 SE PLAN CONT. PUB 1994/2004 1ª.MARCO CONCEPTUAL:

-CUENTAS ANUALES. IMAGEN FIEL

-REQUISITOS INFORMACIÓN

-PRINCIPIOS CONTABLES

-ELEMENTOS CUENTAS ANUALES

--CRITERIOS REGISTRO O RECONOCIMIENTO

-CRITERIOS VALORACIÓN

2ª. NORMAS REGISTRO Y VALORACIÓN

3ª. CUENTAS ANUALES 4ª. CUADRO DE CUENTAS 5ªDEFINICIONES Y

RELACIONES CONTABLES

PGC 2007 /PGCP 2010 PGCPAL2013

EVOLUCIÓN ESTRUCTURA Y CONTENIDO PGCPAL

• Precio de adquisición • Coste de producción • Coste de un pasivo • Valor razonable • Valor realizable neto • Valor en uso • Costes de venta • Importe recuperable • Valor actual de un activo o de un pasivo • Coste amortizado de un activo o pasivo financiero • Costes de transacción atribuibles a un activo o pasivo financiero • Valor contable • Valor residual

CRITERIOS DE VALORACIÓN

La valoración es el proceso por el que se asigna un valor monetario a cada uno de los elementos integrantes de las cuentas anuales, de acuerdo con las normas de valoración relativas a cada uno de ellos, incluidas en la 2ª parte del PGCP

NORMAS DE RECONOCIMIENTO Y VALORACIÓN (2ª Parte PGCPAL)

• Criterios y reglas aplicables a distintas transacciones o hechos económicos, así como a diversos elementos patrimoniales

CONCEPTO CRITERIOS DE VALORACIÓN A APLICAR. CRITERIOS DE RECONOCIMIENTO

VALORACION INICIAL: Valoración por la que se reconocen inicialmente los elementos

VALORACION POSTERIOR: Importe por el que deben figurar contabilizados los elementos con posterioridad a su reconocimiento inicial

OTROS ASPECTOS RELEVANTES

GRUPO 1 FINANCIACIÓN BASICA

GRUPO 2 ACTIVOS NO CORRIENTES

GRUPO 3 EXISTENCIAS Y OTROS ACTIVOS EN

ESTADO DE VENTA

GRUPO 4 ACREEDORES Y DEUDORES

GRUPO 5 CUENTAS FINANCIERAS

GRUPO 6 COMPRAS Y GASTOS POR NATURALEZA

GRUPO 7 VENTAS INGRESOS POR NATURALEZA

GRUPO 8 GASTOS IMP AL PATRIMONIO NETO

GRUPO 9 INGRESOS IMP AL PATRIMONIO NETO

CUADRO DE CUENTAS PGCPAL 2013

CUENTA DEL RESULTADO ECONÓMICO

PATRIMONIAL

ESTADO DE CAMBIOS EN EL

PATRIMONIO NETO

BALANCE

GRUPO 0 CUENTAS DE CONTROL PRESUPUESTARIO

INMOVILIZADO NO FINANCIERO

Subgrupo 20. INVERSIONES DESTINADAS AL USO GENERAL Subgrupo 21. INMOVILIZACIONES INMATERIALES Subgrupo 22 INMOVILIZACIONES MATERIALES Subgrupo 23. INVERSIONES GESTIONADAS PARA OTROS ENTES PUBLICOS

PLAN 2004 PLAN 2013

20.INMOVILIZADO INTANGIBLE 21.INMOVILIZADO MATERIAL 22.INVERSIONES INMOBILIARIAS 23. INMOVILIZADO MATERIAL E INVERSIONES INMOB. EN CURSO 24.PATRIMONIO PUBLICO DEL SUELO 37.ACTIVOS CONSTRUIDOS PARA OTRAS ENTIDADES 38.ACTIVO EN ESTADO VENTA NOVEDADES EN LA VALORACIÓN

NOVEDADES EN LA CONTABILIZACIÓN DE

OPERACIONES

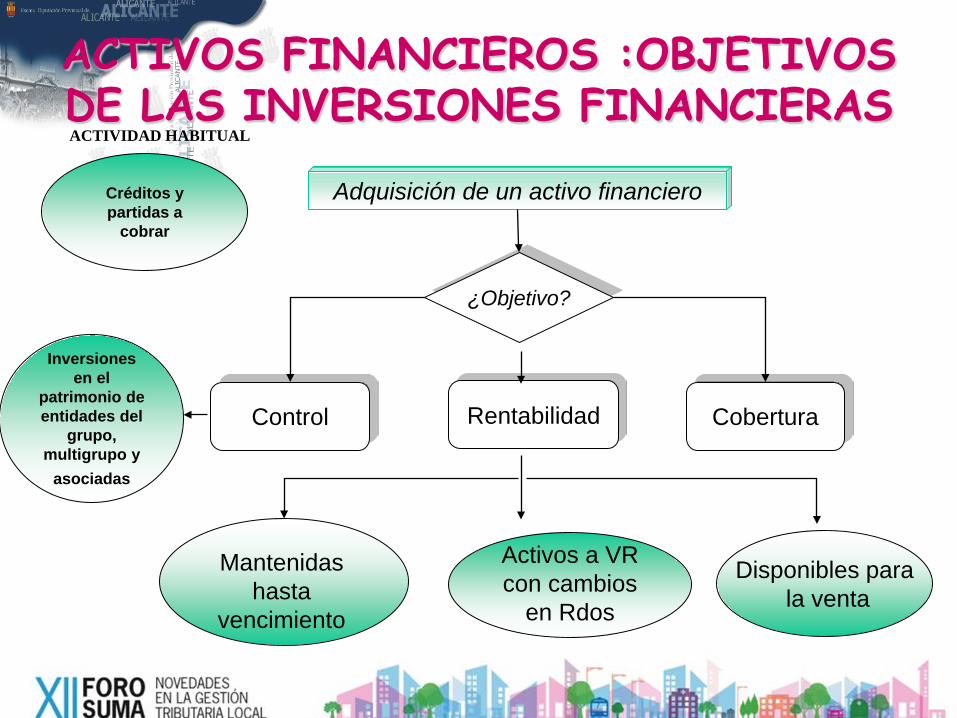

ACTIVOS FINANCIEROS :OBJETIVOS DE LAS INVERSIONES FINANCIERAS

Rentabilidad Control Cobertura

Disponibles para

la venta

Activos a VR con cambios

en Rdos

Mantenidas hasta

vencimiento

Adquisición de un activo financiero

¿Objetivo?

Inversiones en el

patrimonio de entidades del

grupo, multigrupo y

asociadas

Créditos y partidas a

cobrar

ACTIVIDAD HABITUAL

CLASIFICACION DE LOS PASIVOS FINANCIEROS EFECTOS DE VALORACIÓN

Valoración

Pasivos financieros a coste amortizado

Pasivos financieros a valor razonable con

cambios en resultados

Transferencias y Subvenciones (NRV nº18)

REINTEGRABLE

RECIBIDAS CONCEDIDAS

DISOCIACIÓN INGRESO/INGRESO PRESUPUESTARIO

PARA FINANCIAR ADQUISICIÓN DE ACTIVOS

IMPUTACIÓN A RESULTADOS

PARA FINANCIAR GASTOS

PASIVO

NO EXISTAN DUDAS

RAZONABLES CUMPLIMIENTO CONDICIONES

PROVISIÓN

PATRIMONIO NETO

OPERACIONES PREVIAS A

REGULARIZACION Y CIERRE

CORRECCIONES DE VALOR DETERIOROS

AMORTIZACIONES

PERIODIFICACIÓN

AJUSTES A VALOR RAZONABLE

GASTOS E INGRESOS ANTICIPADOS

GASTOS E INGRESOS DIFERIDOS

VARIACIÓN DE EXISTENCIAS

PROVISIONES

OTRAS OPERACIONES

OPERACIONES NO FORMALIZADAS

RECLASIFICACIÓN TEMPORAL DE DEBITOS Y CRÉDITOS

REGULARIZACIÓN DE MONEDA DISTINTA DEL

EURO

OPERACIONES DE FIN DE EJERCICIO

• Operaciones de regularización: Regularización de la contabilidad del

presupuesto de ingresos. Regularización de la contabilidad de AROEP. Regularización de los gastos e ingresos

imputados al resultado del ejercicio. Regularización de los gastos e ingresos

imputados al patrimonio neto.

OPERACIONES DE FIN DE EJERCICIO

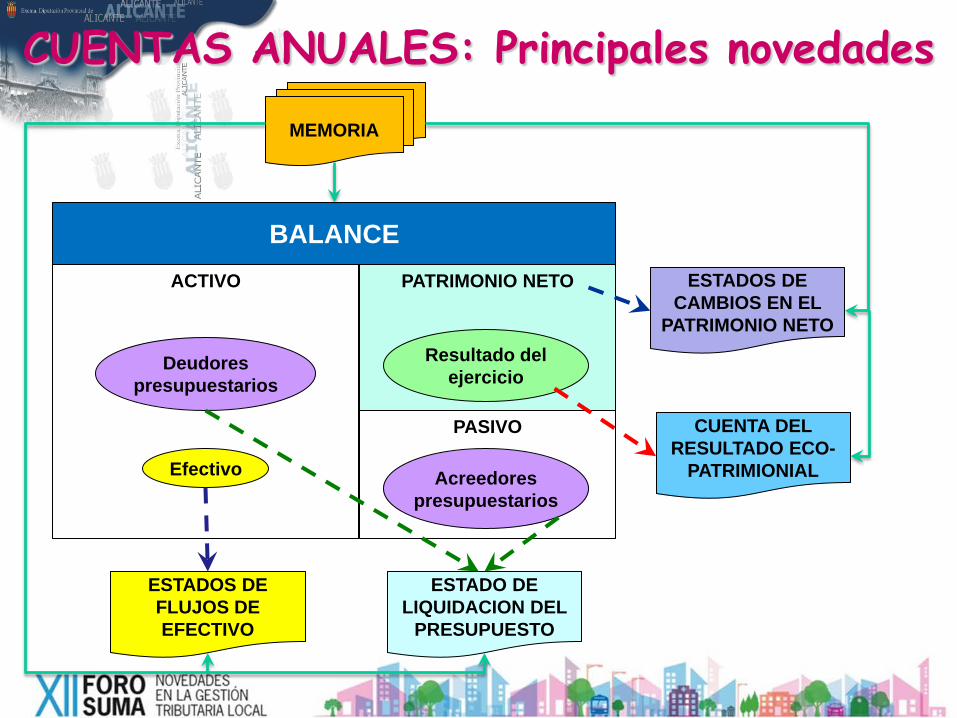

CUENTAS ANUALES: Principales novedades MEMORIA

ESTADOS DE CAMBIOS EN EL

PATRIMONIO NETO

ACTIVO

Deudores presupuestarios

CUENTA DEL RESULTADO ECO-

PATRIMIONIAL

ESTADOS DE FLUJOS DE EFECTIVO

ESTADO DE LIQUIDACION DEL

PRESUPUESTO

PASIVO

PATRIMONIO NETO

BALANCE

Efectivo Acreedores presupuestarios

Resultado del ejercicio

¡¡¡ OBJETIVO 1 DE ENERO DE 2015 ¡¡¡

APERTURA EXTRAORDINARIA DEL EJERCICIO 2015

Notas para la apertura contable el 1 de

enero de 2015 (IGAE)

Enrique Barreres Amores

LA REFORMA DE LA CONTABILIDAD DEL SECTOR

PÚBLICO LOCAL

APE

RTURA

EXTR

AORD

INARI

A

2015

ORDEN HAP/1781/2013

TABLA DE EQUIVALENCIAS PGCPAL 2004/2013 (IGAE dic 2013)

NOTAS PARA LA APERTURA CONTABLE EL 1 DE ENERO DE 2015 (IGAE agosto 2014)

DT 1ª

DT 2ª

TODOS Y CADA UNO SALDOS 2014

NINGUN OTRO SALDO CUENTAS PGCPAL 2013 ASIENTOS DE AJUSTE (ALTAS Y BAJAS) DESPUES ASIENTO APER. INFRAESTRUCTURAS:

FIABILIDAD VALOR CONTABLE+ EXC CUENTAS ANUALES DE 2015 NO INCLUIRAN 2014 NOTA ADICIONAL 29 • ESTADO CONCILIACION • CUENTAS ANUALES 2014 • ASIENTOS DE AJUSTE

NOTAS PARA LA APERTURA CONTABLE EL 1 DE ENERO DE 2015 (Modelo Normal)

• Pautas para facilitar la apertura de la contabilidad el 1 de enero de 2015

• No son de obligado cumplimiento ya que las distintas soluciones técnicas que pueden ofrecer los diferentes sistemas de información contable hacen que deban tenerse por válidas cualesquiera otras formas de efectuar la apertura de la contabilidad

• OBJETIVO: la situación patrimonial a 1 de enero de 2015 refleje todos (y sólo ellos) los activos y pasivos cuyo reconocimiento exigen las nuevas normas contables (DT 1ª de la Orden HAP/1781/2013)

PREV

IAM

ENTE

AL

ASI

ENTO

DE

APE

RTURA

2

015

PROPIETARIAS: NACEN DE LA LEY

ANALIZAR LA COMPOSICIÓN DE LOS DISTINTOS SALDOS QUE CONFORMARÁN EL ASIENTO DE CIERRE A 31/12/2014

EFECTUAR UNA DELIMITACIÓN DE CARÁCTER SUBJETIVO REFERIDO TANTO A LA PROPIA ENTIDAD CONTABLE COMO A AQUELLAS ENTIDADES CON LAS QUE SE RELACIONA

CON PROPIETARIAS: SURGEN DEL ACUERDO DE OTRAS ENTIDADES

GRUPO, MULTIGRUPO ASOCIADAS HAP/1489/2013

IV. CUENTAS DEL ASIENTO DE CIERRE DE 2014 Y TRASPASO AL ASIENTO DE APERTURA DE 2015

NOTAS PARA LA APERTURA CONTABLE EL 1 DE ENERO DE 2015 (Modelo Normal)

NOTAS PARA LA APERTURA CONTABLE EL 1 DE ENERO DE 2015 (Modelo Normal)

DETERMINAR si es una entidad sin propietaria o propietarias o, por el contrario, tiene entidad o entidades propietarias.

ENTIDAD SIN PROPIETARIA O PROPIETARIAS ENTIDAD CON ENTIDADES PROPIETARIAS.

SURGEN DEL ACUERDO DE OTRAS ENTIDADES

MUNICIPIOS PROVINCIAS ISLAS AREAS METROP. COMARCAS EATIM

NACEN DE LA LEY

ORGANISMOS AUTONOMOS MANCOMUNIDADES

CONSORCIOS

Entidad Local

B

Entidad Local C

Entidad Local A

Entidad Asociada

>20%

Sociedad Mercantil

>20%

Manco- munidad

>20%

Consorcio > 20%

Consorcio AB

Manco- munidad

AB

Consorcio ABC

Manco- munidad

ABC

Consorcio BC

Manco- munidad

BC

OO.AA. A

EPE A

SM >50% A

FUNDA- CION

A

CONSOR- CIO A+

Entidad Asociada

>20%

Sociedad Mercantil

>20%

Manco- munidad

>20%

Consorcio > 20%

GRUPO, MULTIGRUPO Y ASOCIADAS

OO.AA. B

EPE B

SM >50% B

FUNDA- CION

B

CONSOR- CIO B+

OO.AA. C

EPE C

SM >50% C

FUNDA- CION

C

CONSOR- CIO C+

AC

AC

HAP/1489/2013

NOTAS PARA LA APERTURA CONTABLE EL 1 DE ENERO DE 2015 (Modelo Normal)

AJUSTES

Aunque la DT 1ª indique que los asientos de ajuste se realizarán una vez registrado el asiento de apertura, hay que matizar dicha afirmación pues, la apertura de la contabilidad en 2015 se realizará con las cuentas del nuevo Plan contable, sin que se haga una apertura inicial con las cuentas del antiguo Plan. Por tanto, los ajustes (o, al menos, la gran mayoría de ellos) deberán quedar ENGLOBADOS EN EL ASIENTO DE APERTURA INICIAL, sin que puedan dar lugar a asientos contables propiamente dichos. La mayor parte de los ajustes tendrán un CARÁCTER EXTRACONTABLE, entendiendo con ello que la mayoría de ellos no va a generar asientos contables en el registro diario.

NOTAS PARA LA APERTURA CONTABLE EL 1 DE ENERO DE 2015 (Modelo Normal)

AJUSTES

ALTAS: Deberán registrarse todos los activos y pasivos cuyo reconocimiento exige el PGCPAL. Estas altas deberán registrarse mediante los oportunos asientos contables de ajuste, nunca en el asiento de apertura. BAJAS: Es el caso de elementos que no cumplen con las definiciones de activos y pasivos del Marco Conceptual de la Contabilidad pública ni, en consecuencia, con las normas de registro y valoración, y por lo tanto hay que eliminar del asiento de apertura. RECLASIFICACIONES: Es el caso de elementos que cumplen con las definiciones de activos, pasivos o patrimonio neto del Marco Conceptual de la Contabilidad pública pero que, conforme al cuadro de cuentas del PGCPAL de 2013, han de reconocerse en rúbricas diferentes a las contempladas en el PGCPAL 2004. CAMBIO DE VALOR: Se presumirá que las valoraciones existentes según los principios y normas vigentes en el ejercicio cerrado a 31 de diciembre de 2014, esto es, antes de la entrada en vigor de las normas que regulan la reforma contable, son equivalentes a las incluidas en el Plan contable 2013, salvo las aplicadas a los instrumentos financieros valorados conforme a su valor razonable.

NOTAS PARA LA APERTURA CONTABLE EL 1 DE ENERO DE 2015 (Modelo Normal)

AJUSTES

La contrapartida de los ajustes que deban realizarse, salvo que se correspondan con reclasificaciones, será la cuenta 120 “Resultados de ejercicios anteriores”, con las excepciones previstas en las disposiciones transitorias de la Orden HAP/1781/2013 y salvo que, de acuerdo con los criterios incluidos en la segunda parte del PGCPAL deban utilizarse otras partidas.

Como consecuencia del proceso de apertura expuesto, el asiento de apertura de la contabilidad el 1 de enero de 2015 podrá presentar un importe diferente al asiento de cierre de 31 de diciembre de 2014.

1º.1 Balance de cierre de 2014. 1º.2 Apertura

mismos saldos con cuentas NPGCPAL

3º. Baja de los activos y pasivos que

no permite el NPGCPAL

Excepciones: Adscripciones,

cesiones, activos de uso general, instrumentos financieros,

provisiones por desmantelamiento y

retiro…

Ajustes, como regla general a

120. “Resultados de ejercicios anteriores”

4º. Reclasific. s/criterios NPGCAL

Mantenimiento de la valoración de

activos y pasivos

DT1ª + NOTAS

2º. Reconocimiento

de todos los activos y pasivos

exigidos por el NPGCPAL

Apertura 2015

5º.CAMBIOS DE VALOR